Ирина Анатольевна Софронова

Эксперт по предмету «Деньги»

Задать вопрос автору статьи

Характеристика денежной массы

Определение 1

Денежной массой называют количество денег, которые есть в наличии у экономических субъектов страны.

Такими экономическими субъектами являются население страны, предприятия и, собственно, само государство. Другими словами, можно сказать, что денежная масса – это совокупность всех денег на территории государства.

В состав денежной массы входят:

- наличные деньги (денежные купюры, банкноты);

- безналичный расчет (деньги на счетах в банке).

Условия, влияющие на размер денежной массы

Объем денежной массы зависит от уровня развития экономики и в общем случае описывается формулой Фишера. Составляющие этой формулы и являются условиями для установления объема денежной массы:

1. Количество товара, находящегося на рынке. Этот фактор влияет на размер денежной массы прямо пропорционально. Чем больше единиц товара будет находится на продаже, тем большее количество денег будет необходимо населению для их покупки.

1. Цены на товары. В этом случае принцип тот же. Чем выше устанавливаются цены на товар или услугу, которую потенциальный потребитель желает приобрести, тем больше денег необходимо ему для совершения этой покупки. Поэтому население может обращаться в банки за займами, а выдавая эти кредиты банки таким образом увеличивают денежную массу, находящуюся в обращении.

1. Ускорение обращения денег. Если срок оборачиваемости денежных средств будет сокращаться, то, при прочих равных условиях, это повлияет на размер денежной массы, т.к. каждая денежная единица будет использоваться большее количество раз за отчетный период. В таком случае объем денежной массы будет уменьшаться. Подобному ускорению способствует замена наличного расчета безналичным. Например, расплатиться за ужин в ресторане несколько проще и быстрее с использованием пластиковой банковской карты, чем пересчитывая наличные.

Расчет объема денежной массы

Изучение вопросов обращения денежной массы волновало экономистов уже очень давно. Уже в начале ХХ века понимали, что большое количество денежной массы не всегда идет на пользу экономике государства. Прогнозируемый размер денежной массы обычно устанавливается благодаря Центральному банку Российской Федерации, как и ряд некоторых других функций. А реальный объем денежной массы обычно вычисляется по определенным формулам.

Поскольку денежная масса необходима населению для покупки необходимых товаров, а в случае с юридическими лицами еще и для покупки ресурсов, возникает логичное сравнение с микроэкономикой. Так, например, все полученные от реализации своей деятельности доходы отдельного предприятия как раз и будут составлять его денежную массу. Увеличивая масштабность до всей национальной экономики в целом получаем простейшую формулу определения денежной массы:

$M=p cdot Q, $

- где $M$ – это денежная масса в обращении;

- $p$ – средний уровень цен;

- $Q$ – общий объем всех выпущенных товаров.

«Объем денежной массы в обращении» 👇

Однако, при более детальном и более широком взгляде на проблему, а также с учетом наработанного опыта было выявлено, что одна и та же денежная купюра может участвовать в денежных отношениях бесконечное количество раз.

Поэтому в макроэкономическом понимании объём денежных масс взаимозависит от того, как часто денежные средства участвуют в сделках. Например, человек А. отдал 1000 рублей человеку Б за починку стиральной машины. В свою очередь человек Б приобрел у человека В баллон с хладоном за ту же сумму. А человек В на эту сумму пригорел букет цветов для своей жены. Таким образом, видно, что одна и та же купюра достоинством в 1000 рублей приняла участие в трех разных сделках за несколько часов.

Определение 2

Количество подобных участий одной и той же купюры (а с точки зрения макроэкономики всей денежной массы) будет называться скоростью оборота денежной массы.

Таким образом, уравнение приобретет следующий вид:

$MV=p cdot Q, $

где $V$ – скорость денежного обращения.

А уже из этого управления не трудно вывести формулу нахождения объема денежной массы:

$M=(p cdot Q)/V$

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

-

Денежная масса и денежная база.

Денежная

масса

представляет собой совокупность наличных

денег и денег безналичного оборота. Для

измерения количества денег применяют

специальные денежные показатели –

денежные агрегаты, которые утверждаются

в законодательном порядке. В РФ

используются денежные агрегаты, принятые

в мировой практике: М0; М1; М2, которые

имеют, однако, свою специфику:

М0

= Наличные

деньги у населения + Остатки наличных

денег в кассе юридических лиц;

М1

= М0 + Средства юридических лиц на расчётных

и текущих счетах + Вклады до востребования

физических лиц в коммерческих банках;

М2

= М1 + Срочные вклады населения в

коммерческих банках + Срочные вклады

юридических лиц в коммерческих банках;

М3

= М2 + Сертификаты коммерческих банков

+ Облигации свободно обращающих займов

и др.

Российские денежные

агрегаты аналогичны агрегатам стран с

развитой рыночной экономикой по степени

убывания ликвидности при переходе от

одного агрегата к другому.

Использование

денежных агрегатов зависит от цели, с

которой они рассчитываются. Если нужно

определить количество денег, находящихся

вне коммерческих банков, то используется

показатель М0, для измерения количества

платёжных средств – М1, для измерения

денег как средства накопления – М2.

В

процессе реализации денежно-кредитной

политики Банк России постоянно

контролирует величину и структуру

денежной массы в обращении. Для этого

используют специальные показатели,

характеризующие

процесс формирования денежной массы.

Прежде всего, это денежная

база. Различают денежные базы в широком

и узком смысле.

Денежная

база в широком смысле

включает

в себя:

-

наличные

деньги в обращении, в том числе в кассах

коммерческих

банков; -

средства в фонде

обязательных резервов; -

средства

на корреспондентских счетах коммерческих

банков в Банке

России.

Денежная

база в узком смысле

– это сумма наличных денег (М0) и денежных

средств коммерческих банков, депонированных

в ЦБ в качестве обязательных резервов.

Эти деньги не только имеют большую

ликвидность, но и показывают дееспособность

ЦБ. Некоторые экономисты называют их

сильными деньгами, поскольку эта

категория может прямо контролироваться

ЦБ, чего нельзя сказать о других элементах

совокупной денежной массы. Например,

количество и сумма банковских вкладов

зависит не только от политики ЦБ, но и

от того, как воспринимают эту политику

инвесторы, доверяют ли они банкам или

не доверяют.

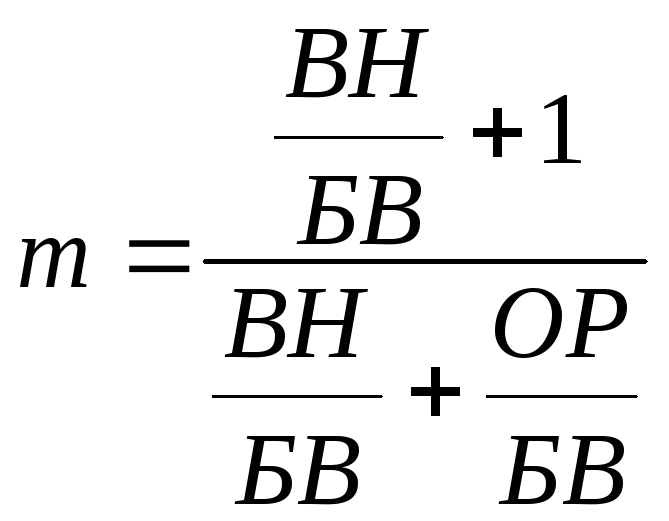

Для

расчёта пределов роста денежной массы

(М2) используется денежный

мультипликатор

(множитель создания денег), величина

которого определяется как отношение

М2 к денежной базе.

Формулу множителя

создания денег можно вывести следующим

образом:

![]() ,

,

где:

mc

– множитель создания денег;

ДБ – денежная

база;

М2 = ВН (внебанковская

наличность) + БВ (банковские вклады);

ДБ = ВН (внебанковская

наличность) + ОР (обязательные резервы).

Если разделить М2

на ДБ, а затем все члены формулы на БВ,

то получим:

,

,

где:

![]() –

–

отношение внебанковской наличности к

общей сумме банковских вкладов;

![]() –

–

отношение всех обязательных резервов

коммерческих банков к общей сумме

банковских вкладов.

Размеры М2 зависят

от двух основных отношений:

– отношения

обязательных резервов коммерческих

банков к общей сумме банковских депозитов.

Например, чем ниже норма обязательных

резервов, тем выше множитель создания

денег и М2, и наоборот;

– отношения

внебанковской наличности к общей сумме

банковских депозитов. Например, рост

отношения внебанковской наличности к

общей сумме банковских депозитов

приводит к снижению множителя создания

денег и тем самым к сокращению предложения

денег банками.

Первое из двух

отношений непосредственно регулируется

ЦБ.

Второе зависит от

склонности экономических субъектов

использовать деньги в сфере внебанковской

деятельности, на что может воздействовать

ЦБ посредством соответствующих изменений

процентных ставок.

Требуемое

количество денег в обращении

как средства обращения и платежа

определяется по формуле:

![]() ,

,

где

M

– масса денег;

V

– скорость обращения;

P

– индекс роста цен;

Q

– физический объём произведённых

товаров и услуг (ВВП).

![]()

Скорость

обращения денег

рассчитывается как:

1.

скорость движения денег в кругообороте

стоимости общественного продукта

или кругообороте доходов:

ВВП

или НД

Денежная

масса (М1 или М2)

О

О

=

2. оборачиваемость

денег в платёжном обороте:

![]()

![]() –

–

сумма денег на банковских счетах;

СДМ – среднегодовая

величина денежной массы в обращении.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

14.05.2015220.67 Кб216ПЭ.doc

- #

- #

- #

- #

Если принять t равным одному году, то произведение P на Q, с некоторой долей приближения будет представлять ни что иное, как годовой валовой внутренний товар – ВВП. Напомню вам, что ВВП определяется как объём произведённых на территории государства товаров и услуг вне зависимости от того, кто производитель товаров и услуг: резидент или нерезидент данного государства. Здесь главное, что товары и услуги произведены на территории государства. ВВП может иметь товарное и стоимостное выражение. Величина Q при t, равном одному году, представляет собой ВВП в товарном выражении, а произведение P * Q – в стоимостном.

В рамках настоящей статьи мы не будем подробно говорить о методах подсчёта ВВП, однако упомянем о важной особенности таких вычислений: ВВП увеличивают только товары, предназначенные для конечного потребления, промежуточный счёт исключается. Так, если вы купите в магазине автомобиль за 500 000 руб., то тем самым увеличите ВВП именно на эту величину. А вот стоимость металла, который пошёл на производство данной машины (пусть эта величина будет равна 100 000 руб.), дополнительно ВВП не увеличит, так как стоимость металл уже учтена в тех самых 500 000 руб.

Если мы посмотрим на уравнение, то поймём, что один и тот же объём ВВП может быть обслужен разным количеством денег. При этом, однако, скорость их обращения будет различной. Позвольте привести простой пример. Пусть два государства произвели равный объём ВВП в стоимостном выражении – 1 трлн руб. Однако в первом государстве денежная масса составляет 500 млрд руб., а во втором – 250 млрд руб. Следовательно, в первом случае скорость обращения денег будет равна двум оборотам в год, а во втором – четырём.

В современной рыночной экономике используют несколько формул, определяющих объем суммы денег, необходимых для обращения. Одна из них имеет следующий вид:

В рыночной экономике Российской Федерации представленная формула уточняется, числитель формулы корректируется на сумму: векселей, переучтенных в российском ЦБ, товаров, реализованных за иностранную валюту, передачи (зачета) долга (индоссамент коммерческих (товарных) векселей; внутрибанковский оборот, когда покупатель и продавец, имеют счета в одном займном учреждении).

Скорость обращения денег (денежных знаков, агрегата денежной массы) равна соотношению объема ВВП и средней денежного агрегата (например, за год). При участии в расчетах этих и других многочисленных показателей точно определить количество денег, необходимых для обращения, и скорость их обращения не всегда удается.

Практика показывает, что денежная масса растет быстрее, чем реальный ВВП в текущих ценах в условиях прежней скорости обращения денег. Поэтому необходимо продолжать поиск более обоснованных формул, что может способствовать оптимальному предложению денег, стабилизации национальной денежной единицы, оптимизации темпов инфляции, формированию обоснованной политики, обеспечивающей экономический рост страны.

Денежная масса (Money supply) – это

Изменение количества денег, циркулирующих в экономической системе, может оказывать существенное воздействие на реальный выпуск товара, уровень цен, занятость и другие экономические переменные. Существование определенного соответствия между долгосрочной динамикой агрегата денежной массы и движением уровня цен было замечено еще в давние времена. Оно и легло в основу количественной теории денег, которая существенно модифицировалась в XX в. благодаря исследованиям монетаристов. В центре внимания – механизм воздействия денежного агрегата на цены, структура самой агрегата денежной массы, ее агрегаты. Для экономической стабильности очень важен контроль за количеством денег, а экономисты, аналитики и политики должны обладать адекватными возможностями для изменения денежного агрегата. К инструментам государственного регулирования денежного обращения относятся: проведение эффективной денежно-кредитной политики; управление государственным долгом; реализация налоговой политики; формирование финансового рынка; контроль за денежной массой в ходе проведения монетарной политики.

Для осуществления эффективного контроля за состоянием агрегата денежной массы необходимо:

– полностью отказаться от разграничения принципов и сфер обращения наличных денег и безналичных денежных средств;

– строго соблюдать монополию центробанка на осуществление денежной эмиссии денег, эмиссии ценных бумаг в обращение денежных знаков во всех формах, что ведет к увеличению денежного агрегата;

– регулировать единый денежный оборот на следующих принципах: прогнозирование потребности в денежных средствах на макро уровне, в отдельных отраслях и регионах; разработка системы и внедрение контрольных цифр и нормативов (минимальные и максимальные границы прироста агрегата денежной массы и объема кредитования; лимиты наличности и резервов в банках); разработка и использование экономико-математического аппарата и функций спроса и предложения денег; внедрение в практику учета, анализа и регулирования денежного обращения системы коэффициентов мультипликации денежные средств; разработка показателей совокупной денежного агрегата, расчет соответствующих агрегатов и проведение мероприятий денежно-кредитной политики.

В настоящее время в связи с тем, что денежная политика тесно связана с кредитной, осуществляется государственное денежно-кредитное регулирование экономики. С 70-х годов во многих странах было введено таргетирование – установление целевых ориентиров в регулировании прироста агрегата денежной массы в обращении и займа, которых придерживаются в своей политике центральные банки. С 1975 г, в США Федеральная резервная система Соединенных штатов отчитывается перед Конгрессом о планируемых темпах роста или сокращения в обращении денежного агрегата, регулярно публикует целевые ориентиры на 12 месяцев, темпы прироста денежных средств.

В мировой экономической практике используются следующие инструменты регулирования агрегата денежной массы в обращении:

1. Операции на открытом рынке, являющиеся самым основным инструментом в мировой практике, и влияющие на деятельность коммерческих банков через объем имеющихся у них ресурсов (купля-продажа казначейских векселей, гос. облигаций и прочих государственных ценных бумаг, краткосрочные операции с ценными бумагами с совершением позднее обратной сделки). Если центральный банк продает ценные бумаги на открытом рынке, а комбанки их покупают, то ресурсы последних и соответственно их возможности предоставлять кредита клиентам уменьшаются. Это приводит к сокращению денежного агрегата в обращении и повышению ссудного процента. Покупая ценные бумаги на рынке у коммерческих банков, ЦБ представляет им дополнительные ресурсы.

2. Девизные операции, то есть покупка и продажа центробанком иностранной валюты для поддержания курса национальной валюты и предотвращения его резких колебаний, противодействия спекулятивным настроениям участников рынка.

3. Депозитные операции центральный банк, которые также используются для изъятия излишней ликвидности комбанка. Эти операции позволяют центрбанк оперативно привлекать в депозиты временно свободные средства банков и тем самым практически мгновенно нейтрализовать их возможное давление на валютный рынок Forex, не допуская обесценения национальной валюты и росту инфляции в связи с этим.

4. Политика учетной ставки (дисконтная политика), т.е. регулирование процента по кредитам коммерческих банков у центробанка. Предоставление ссуд происходит по ставке самостоятельного инвестирования, устанавливаемых НацБанком Российской Федерации. Повышение ставку по учетно-ссудным операциям призвано ограничить темпы роста инфляции путем «сжатия» агрегата денежной массы, находящейся в обращении. Эта ставка не вечна.

Денежная масса (Money supply) – это

5. Изменение нормы обязательных резервов, устанавливаемой также НацБанком. Повышение ее означает, что большая часть банковских средств «заморожена «на счетах центробанка и не может быть использована коммерческими банками для выдачи займов. В результате сокращается денежная масса в обращении.

Безналичная денежная масса

Безналичный денежный оборот представляет собой часть денежного оборота, в которой движение денежных средств осуществляется в безналично-денежной форме в порядке перечисления (перевода) денежных средств со счета плательщика в банке на счет получателя, путем зачета взаимных требований, а также с использованием других банковских операций. Движение денежных средств в безналичной форме опосредует смену товарной формы стоимости на денежную, денежной – на товарную, а также процессы распределения и перераспределения средств финансовым и кредитным методами.

Безналичный денежный оборот – это основной вид денежного оборота. На его долю приходится около 80% всех платежей в экономике нашей страны. Безналичный денежный оборот охватывает: движение общественного товара; распределение и перераспределение национального дохода; платежи за товары, услуги и выполненные работы; платежи, связанные с формированием доходов бюджета и осуществлением бюджетных издержек; платежи, относящиеся к источникам капитальных вложений; расчеты, связанные с финансированием предприятий; бюджетные, внутриотраслевые, внутрихозяйственные перераспределения денежных средств; получение и погашение банковских кредитов; выплату и использование части денежных доходов населения; другие платежи и поступления. Участниками этих отношений являются фирмы, в том числе банки и небанковские финансово-кредитные институты, население.

Преимущественное развитие безналичного денежного оборота по сравнению с налично-денежным обращением объясняется как объективными причинами, так и сознательно проводимыми государством мероприятиями с целью создания рациональной системы денежных расчетов и экономии общественных расходов обращения, поскольку скорость движения денег в безналичном денежном обороте значительно выше скорости движения денег в налично-денежном обращении.

Замещение расчетов наличными деньгами безналичными платежами и их рациональная фирма в условиях рыночной экономики имеют важное значение для регулирования денежного обращения, образования банковских ресурсов, компании кредитных отношений, контроля за работой предприятий и сокращения затрат обращения, связанных с денежными расчетами.

Величина безналичного денежного оборота зависит от объема продукции, реализуемой предприятиями, уровня оптовых и заготовительных цен, звенности расчетов, размеров распределения и перераспределения денежных средств в безналичной форме. Расширение безналичного денежного оборота в условиях перехода к рынку обусловлено развитием экономики, последствиями технологической революции в банковском деле, специализацией и кооперированием производства, ростом технической и энергетической вооруженности, развитием организованных форм сбережений и безналичных расчетов населения, повышением уровня цен, развитием новых форм хозяйствования и другими факторами. По данным выборочного обследования, доля платежей за товары и услуги во всем безналичном обороте страны составляет свыше 60%.

Денежная масса (Money supply) – это

Однако при всем значении расчетов за товары и услуги задача рациональной фирмы безналичного оборота не может быть ограничена этой сферой расчетных отношений. Растущий объем перераспределения накоплений и других финансовых ресурсов требует усиления внимания к так называемым нетоварным расчетам. Например, в процессе перераспределительных операций иногда допускаются излишние обороты, перераспределение оборотных средств, прибыли, амортизационных отчислений и других специальных фондов, вовлекаются излишние звенья. В результате неоправданно возрастает безналичный оборот. На сужение же сферы безналичного денежного оборота влияют создание объединений предприятий и централизация в них расчетов, сокращение количества звеньев, участвующих в расчетах, недостатки в компании расчетов через банки и пр.

В безналичном денежном обороте деньги функционируют в качестве средства платежа. Это определяется тем, что перечисления по счетам отделены во времени от движения материальных ценностей, которое они опосредуют, погашение денежных обязательств происходит после их возникновения. При зачете взаимных требований на счетах в банках отражается лишь незачтенная разница – кредитовое или дебетовое сальдо. Однако по счетам, открываемым для ведения зачетов, проводится полностью вся сумма зачитываемых средств, которая включается в объем безналичного денежного оборота.

Безналичный денежный оборот связан с кредитными отношениями, возникающими в процессе замещения действительных денег кредитными операциями. При отсутствии средств на счете плательщика безналичный денежный оборот может осуществляться за счет банковского ссуды.

Коммерческие банки Российской Федерации выполняют функцию расчетно-кассового обслуживания клиентов. Все расчеты и кассовое обслуживание клиентов банка совершаются путем списания или зачисления средств на их банковские счета.

Каждой фирмы открывается один (или несколько – в разных банках) расчетный счет, на котором отражаются денежные операции, связанные с текущей хозяйственной деятельностью. Владелец счета имеет право самостоятельно распоряжаться средствами на расчетном счете, соблюдая правила расчетов. Остатки средств на расчетном счете компании служат денежным резервом предстоящих платежей. Источниками образования средств на расчетном счете являются главным образом суммы, поступающие от реализации продукции. Средства с расчетного счета фирмы используют на оплату материальных ценностей, выплату заработной платы и т.п.

Для выполнения ограниченного набора операций юридические лица могут открывать в банках и другие счета. Круг юр. лиц, которые могут стать владельцами счетов, открываемых в банках, достаточно широк. Это акционерные, государственные, совместные, кооперативные и прочие предприятия. Клиенты самостоятельно выбирают банки для кредитного и расчетно-кассового обслуживания и могут получать весь комплекс банковских услуг в одном или нескольких банках.

Действующие нормативные акты обязывают клиентов хранить в банках собственные денежные средства, за исключением сумм из выручки торговых организаций, расходуемых на месте, и переходящих остатков наличных денег в кассах. Банк хранит денежные средства организаций на их счетах, зачисляет поступающие на эти счета суммы, выполняет распоряжения организаций об их перечислении и выдаче со счетов и о проведении других банковских операций, предусмотренных банковскими правилами и договором.

Средства со счетов организаций списываются по распоряжению владельца счета. Платежи организаций в основном проводятся в безналичном порядке со счетов, открытых в банках. При недостаточности средств на счетах устанавливается очередность платежей.

В настоящее время в первоочередном порядке совершаются операции по платежам в бюджет (как по срочным платежам, так и по взысканию недоимок). Кроме того, на основе решений Правительства и указаний Центрального банка России без согласия владельцев счетов банки производят платежи с расчетных и текущих счетов организаций в оплату инкассовых поручений (документ на бесспорное взыскание средств), выписанных судом или арбитражем, инкассовых поручений таможенных и налоговых органов. В безакцептном порядке со счетов организаций оплачиваются сводные платежные требования за услуги железнодорожного транспорта, платежные требования по расчетам за электроэнергию.

Денежная масса (Money supply) – это

Система безналичных расчетов, как любая система, состоит из ряда элементов. Основными элементами системы безналичных расчетов являются: виды расчетных (платежных) документов; порядок документооборота; принципы компании безналичных расчетов; способы платежа; формы безналичных расчетов.

Безналичные расчеты осуществляются, как правило, на основе расчетных документов, которые представляют собой распоряжение клиента банку о пере воде средств с одного счета на другой или о зачете взаимных требований. Исключением является списание средств со счета плательщика в принудительном порядке (по распоряжению судебных органов, например).

Банки совершают операции по счетам на основании расчетных документов. Расчетный документ оформляется на бумажном носителе, в установленных случаях – в электронном виде. Расчетными документами являются:

– распоряжение плательщика о списании денежных средств с его счета и их перечислении на счет получателя средств;

– распоряжение получателя средств (взыскателя) на списание денежных средств со счета плательщика и перечисление на счет, указанный получателем средств.

Используются следующие расчетные документы: платежные поручения, аккредитивы, чеки, платежные требования, инкассовые поручения.

С учетом особенностей форм и порядка осуществления безналичных расчетов расчетные документы должны содержать следующие реквизиты: наименование расчетного документа, номер расчетного документа, число, месяц и год его выписки, вид платежа, наименование плательщика, номер его счета, идентификационный номер налогоплательщика (ИНН), наименование и местонахождение банка плательщика, номер корреспондентского счета или субсчета, наименование получателя средств, номер его счета, идентификационный номер налогоплательщика (ИНН), наименование и местонахождение банка получателя, его банковский идентификационный код (БИК), номер корреспондентского счета или субсчета, назначение платежа, сумму и очередность платежа, вид операции, подписи уполномоченных лиц и оттиск печати.

Денежная масса (Money supply) – это

Расчетные документы перемещаются между организациями и банками. Такое движение расчетных документов с учетом времени их оформления называется документооборотом. Расчетные документы действительны к предъявлению в обслуживающий банк в течение 10 календарных дней не считая дня их выписки. Расчетные документы принимаются банками к исполнению независимо от их суммы. Документы, не оплаченные из-за недостаточности средств на счете клиента, помещаются в картотеку по внебалансовому счету № 90902 «Расчетные документы, не оплаченные в срок». Неисполненные расчетные документы могут быть отозваны из картотеки в полной сумме, частично исполненные – в сумме остатка.

Безналичные расчеты по экономическому содержанию или по характеру операций делят на расчеты по товарным и нетоварным операциям, а по месту нахождения поставщика и плательщика на иногородние и одногородние.

Формы безналичных расчетов денежной массы

Безналичные расчеты проводятся на основании расчетных документов установленной формы с соблюдением соответствующего документооборота. В зависимости от вида расчетных документов, способа платежа и организации документооборота в банке, у плательщиков и получателей средств различают следующие основные формы безналичных расчетов: расчеты платежными поручениями, расчеты по аккредитиву, расчеты чеками, расчеты по инкассо.

Формы безналичных расчетов применяются клиентами кредитных организаций, а также самими банками. Формы безналичных расчетов избираются клиентами банков самостоятельно и предусматриваются в договорах, заключаемых ими со своими контрагентами. В рамках форм безналичных расчетов в качестве участников расчетов рассматриваются плательщики и получатели средств, а также обслуживающие их банки и банки-корреспонденты. Банки не вмешиваются в договорные отношения клиентов. Взаимные претензии по расчетам между плательщикоми получателем средств, кроме возникших по вине банков, решаются в установленном законодательством порядке без участия банков.

Определенные формы безналичных расчетов, несмотря на особенности их использования в различных странах или на разных исторических этапах развития каждой страны, имеют общие присущие им черты (порядок документооборота, вид расчетного документа, способ платежа).

Разнообразие применяемых форм расчетов и принципы выбора той или иной формы расчетов при заключении договоров и сделок зависят от конкретной экономической ситуации в стране и претерпевают значительные изменения при проведении реформ в хозяйственной сфере.

Выбор формы расчетов в основном определяется:

– характером хозяйственных связей между контрагентами;

– особенностью поставляемой продукции и условиями ее приемки;

– местонахождением сторон сделки;

– способом транспортировки грузов;

– финансовым положением юрлиц.

Выбор форм расчетов должен контролироваться банком на соответствие установленным правилам ведения расчетов.

Банк должен рекомендовать клиентам руководствоваться при установлении форм расчетов необходимостью максимального их ускорения, упрощения документооборота, исключения встречного перераспределения средств между контрагентами.

Расчетные операции по перечислению денежных средств через кредитные фирмы (филиалы) могут осуществляться с использованием: корреспондентских счетов (субсчетов), открытых в российском центральном банке; корреспондентских счетов, открытых в других кредитных организациях; счетов участников расчетов, открытых в небанковских кредитных организациях, осуществляющих расчетные операции;счетов межфилиальных расчетов, открытых внутри одной кредитной компании.

Денежные средства списываются со счета по распоряжению его владельца или без распоряжения владельца счета в случаях, предусмотренных законодательством и (или) договором между банком и клиентом, на основании расчетных документов в пределах имеющихся на счете денежных средств, если иное не предусмотрено в договорах, заключаемых между российским ЦБ или кредитными организациями и их клиентами. При недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований средства списываются по мере их поступления в очередности, установленной законодательством.

Расчеты платежными поручениями – самая распространенная в настоящее время в Российской Федерации форма безналичных расчетов.

Платежное поручение – распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в банке. Платежное поручение исполняется банком в срок, предусмотренный законодательством, или в более короткий срок, установленный договором банковского счета либо определяемый применяемыми в банковской практике обычаями делового оборота.

Денежная масса (Money supply) – это

Расчеты платежными поручениями используются для совершения платежей широкого спектра: с их помощью рассчитываются с поставщиками и подрядчиками в случае предоплаты, с органами пенсионного и страхового фондов, с работниками при переводе заработной платы на их счета в другие банки, при налоговых и иных платежах, уплате банку комиссионных и т.д. Платежными поручениями могут производиться:

– перечисления денежных средств за поставленные товары, выполненные работы, оказанные услуги;

– перечисления денежных средств в бюджеты всех уровней и во внебюджетные USD – CAD;

– перечисления денежных средств в целях возврата (размещения ссуд) депозитов и уплаты процентов по ним;

– перечисления денежных средств в других целях, предусмотренных законодательством или договором.

В соответствии с условиями основного договоренности платежные поручения могут использоваться для предварительной оплаты товаров (услуг) или для периодических платежей.

По соглашения сторон платежи поручениями могут быть срочными, досрочными и отсроченными. Срочный платеж совершается при авансовых платежах, т.е. до отгрузки продукта; после отгрузки продукта, т.е. путем прямого акцепта продукта; при частичных платежах при крупных сделках. Досрочный и отсроченный платежи возможны в рамках договорных отношений без ущерба для финансового положения сторон. Платежные поручения принимаются банком независимо от наличия денежных средств на счете плательщика.

Сфера применения аккредитивной формы расчетов недостаточно широка, ее удельный вес в структуре форм безналичных расчетов невелик, но относительно стабилен в условиях как планово-распределительной, так и рыночной экономики. Суть аккредитивной формы расчетов состоит в том, что плательщик поручает обслуживающему его банку произвести за счет средств, предварительно депонированных на счете, либо под гарантию банка,оплату товарно-материальных ценностей по месту нахождения получателя средств на условиях, предусмотренных плательщиком в заявлении на открытие аккредитива.

Аккредитив представляет собой условное денежное обязательство, принимаемое банком-эмитентом по поручению плательщика, произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия исполняющему банку произвести такие платежи.

Банки могут открывать следующие виды аккредитивов:

– покрытые (депонированные) и непокрытые (гарантированные);

аккредитив src=”/pictures/investments/img1961659_Pokryityiy_akkreditiv.jpg” style=”width: 600px; height: 500px;” title=”Покрытый аккредитив” />

– отзывные и безотзывные (могут быть подтвержденными).

При открытии покрытого (депонированного)аккредитива банк-эмитент перечисляет за счет средств плательщика или предоставленного ему займа сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива. При открытии непокрытого (гарантированного)аккредитива банк-эмитент предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета в пределах суммы аккредитива. Порядок списания денежных средств с корреспондентского счета банка-эмитента по гарантированному аккредитиву определяется по соглашению между банками.

Отзывной аккредитив– аккредитив, который может быть изменен или отменен банком-эмитентом на основании письменного распоряжения плательщика без предварительного согласования с получателем средств и без каких-либо обязательств банка-эмитента перед получателем средств после отзыва аккредитива. Безотзывный аккредитив – аккредитив, который может быть отменен только с согласия получателя средств. По просьбе банка-эмитента исполняющий банк должен подтвердить безотзывный аккредитив (подтвержденный аккредитив). Безотзывный аккредитив, подтвержденный исполняющим банком, не может быть отменен или отменен без согласия исполняющего банка. Порядок предоставления подтверждения по безотзывному подтвержденному аккредитиву определятся по соглашению между банками.

Аккредитив предназначен для расчетов с одним получателем средств. Условиями аккредитива может быть предусмотрен акцепт уполномоченного плательщиком лица. Получатель средств может отказаться от использования аккредитива до истечения срока его действия, если возможность такого отказа предусмотрена условиями аккредитива.

Платеж по аккредитиву производится в безналичном порядке путем перечисления суммы аккредитива на счет получателя средств. Допускаются частичные платежи по аккредитиву. За нарушения, допущенные при исполнении аккредитивной формы расчетов, банки несут ответственность согласно законодательству.

Использование аккредитивов в международных расчетах регламентируется, унифицированными правилами и обычаями для документарных аккредитивов, утвержденными Международной торговой палатой в декабре 1993 года. Срок действия и порядок расчетов по аккредитиву устанавливаются в договоре между плательщиком и поставщиком.

При аккредитивной форме расчетов полностью соблюдаются все основные правила осуществления расчетов: продукция оплачивается после ее отгрузки; оплата производится с согласия плательщика, выраженного в данном случае самим фактом открытия аккредитива; плательщику предоставляется право отказаться от оплаты, если обнаружены нарушения условий договоренности; аккредитив открывается за счет средств покупателя или ссуды банка, если покупатель имеет право на его получение.

Денежная масса (Money supply) – это

Положительной стороной аккредитивной формы расчетов является гарантия платежа. Вместе с тем этой форме расчетов присущ ряд недостатков, которые и предопределили ограниченную сферу ее применения: средства покупателя в сумме аккредитива отвлекаются из его хозяйственного оборота на срок действия аккредитива; замедляется товарооборот, так как поставщик до извещения об открытии аккредитива не может отгрузить уже готовую продукцию и несет дополнительные издержки по ее хранению.

Чек – это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Чекодателем является юр. лицо, имеющее денежные средства в банке (владелец счета), которыми оно вправе распоряжаться путем выставления чеков; чекодержателем – юрлицо, в пользу которого выдан чек (получатель средств); плательщиком – банк, в котором находятся денежные средства чекодателя.

Чек оплачивается плательщиком за счет денежных средств чекодателе. Чекодатель не вправе отозвать чек до истечения установленного срока для его предъявления к оплате. Представление чека в банк, обслуживающий чекодержателя, для получения платежа считается предъявлением чека к оплате.

Плательщик по чеку обязан удостовериться всеми доступными ему способами в подлинности чека. Порядок возмещения убытков, возникших вследствие оплаты плательщиком подложного, похищенного или утраченного чека, регулируется законодательством.

Для безналичных расчетов могут применяться чеки, выпускаемые кредитными организациями. Чеки кредитных организаций могут использоваться клиентами кредитных организаций, выпускающих эти чеки, а также в межбанковских расчетах при наличии корреспондентских отношений.

Чеки используются как физическими, так и юр. лицами, выступают платежным средством и могут применяться при расчетах во всех случаях, предусмотренных законодательством России. Не допускаются расчеты чеками между физ. лицами. Допускается прием чеков во вклады граждан на их лицевые счета в банках на условиях, определенных банком-эмитентом или банком-корреспондентом.

Чек удобен для расчетов в случаях: когда плательщик не хочет совершать платеж до получения продукта, а поставщик передавать продукт до получения гарантии платежа; когда продавец не известен заранее.

Расчетный чек, эмитированный российским банком, имеет хождение только на территории России. Бланки чеков являются бланками строгой отчетности. Клиентам с устойчивым финансовым положением и стабильной платежной дисциплиной при наличии соответствующего соглашения может быть выдана чековая книжка под гарантию банка (без депонирования средств).

Чек должен быть предъявлен к оплате в учреждение банка в течение 10 дней, не считая дня его выдачи. Следует помнить, что при расчетах чеками из чековых книжек с депонированием средств гарантируется платеж поставщику, но средства отвлекаются из хозяйственного оборота плательщика на достаточно длительный срок.

Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк (далее – банк-эмитент) по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа. Для расчетов по инкассо банк-эмитент вправе привлекать другой банк.

Расчеты по инкассо осуществляются на основании платежных требований, оплата которых может производиться по распоряжению плательщика (с акцептом) или без его распоряжения (в безакцептном порядке), и инкассовых поручений, оплата которых производится без распоряжения плательщика (в бесспорном порядке).

Платежные требования и инкассовые поручения предъявляются получателемсредств (взыскателем) к счету плательщика через банк, обслуживающий получателясредств (взыскателя).

Банк-эмитент, принявший на инкассо расчетные документы, берет на себя обязательство доставить их по назначению. Данное обязательство, а также порядок и сроки возмещения издержек по доставке расчетных документов отражаются в договоре банковского счета с клиентом.

Платежное требование является расчетным документом, содержащим требование заемщика (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк. Платежные требования применяются при расчетах за поставленные товары, выполненные работы, оказанные услуги, атакже в иных случаях, предусмотренных основным договором.

Расчеты посредством платежных требований могут осуществляться с предварительным акцептом (с согласием) и без акцепта (без согласия) плательщика. Срок для акцепта платежных требований определяется сторонами по основному договору, но не менее пяти рабочих дней.

Плательщик в течение срока, установленного для акцепта, представляет в банк соответствующий документ об акцепте платежного требования либо о полном или частичном отказе от его акцепта по основаниям, предусмотренным в основном договоре, в том числе в случае несоответствия применяемой формы расчетов заключенному договору, с обязательной ссылкой на пункт, номер, дату договоренности ис указанием мотивов отказа.

Без акцепта плательщика расчеты платежными требованиями возможны в случаях, установленных законодательством и предусмотренных сторонами по основному договору при условии предоставления банку, обслуживающему плательщика, права на списание денежных средств со счета плательщика без его распоряжения (без акцепта).

В настоящее время расчеты платежными требованиями применяются в ограниченной сфере, например при безакцептной оплате платежных требований. Со счета плательщика оплачиваются без акцепта платежные требования, выписанные в соответствии с показаниями измерительных приборов (за газ, воду, электроэнергию, тепловую энергию и т.д.) или действующих тарифов (абонентная плата за телефон, арендная плата за строения и др.).

Всложной системе хозяйственных связей существует возможность появления встречных потоков товарно-материальных ценностей и услуг. В этой ситуации применяется такая специфическая форма безналичных расчетов, как зачет взаимных требований – перечисление со счета фирмы на счет контрагента только разницы (сальдо) встречных требований. Основное преимущество данной формы безналичных расчетов состоит в относительной простоте и экономичности.

К зачету могут быть представлены различные расчетные документы: платежные требования-поручения, платежные поручения, расчетные чеки и др. При зачете взаимных требований происходит резкое сокращение движения средств. Они требуются только в сумме разницы, оставшейся после зачета.

Зачеты взаимных требований бывают постоянно действующие и разовые.

Постоянно действующие периодические расчеты по сальдоосуществляются обычно один раз в 10 дней между двумя хозяйственными организациями на основе встречных, примерно равных поставок. Оба участника зачетов ведут у себя счета взаимных расчетов, на которых учитываются все суммы к платежам. Расчетные документы не сдаются в банк, а направляются сразу покупателю с отражением их суммы на счете взаимных требований. Периодически представители сторон выверяют счета взаимных расчетов, устанавливают, в чью пользу имеется сальдо, и на эту сумму выписывают либо платежное поручение, либо другой расчетный документ, который совершает традиционный документооборот.

Разовые зачеты взаимных требований между двумя юридическими лицамиосуществляются в том случае, если одна сторона при совершении платежа в пользу другой стороны имеет к ней встречные требования и претензии. Незачтенный остаток средств погашает сторона, которая должна была больше заплатить. Разовые групповые зачеты могут проводить банки на определенную дату (конец квартала, начало года) для устранения образовавшейся взаимной просроченной задолженности юр. лиц по расчетам друг с другом.

Особенно широко зачет взаимных требований применялся в Российской Федерации в условиях командной системы экономики (1933–1987 гг.). Наибольшее распространение в те годы получили зачеты через отделы взаимных расчетов или бюро взаимных расчетов, создававшиеся в крупных организационных структурах, например, в министерствах для взаимозачета платежей предприятий одной отрасли или объединениях для зачета среди предприятий данного объединения, связанных единым производственным циклом. Такой подход позволял рационализировать платежный оборот.

В настоящее время компании, как, впрочем, и банки, могут осуществлять взаимозачеты через клиринговые палаты (центры). Банки, их учреждения могут вводить расчеты путем зачета взаимных требований, организовывать свои расчетные (клиринговые) центры для совершения расчетов обслуживаемой клиентуры, проводить в них зачетные операции взаимных требований хозяйственных органов, а также открывать корреспондентские субсчета в других банках, их учреждениях для расчетов своих клиентов. Сальдо взаимных платежей погашается путем перевода средств по корреспондентским счетам этих банков, их учреждений, а также в РКЦ Центробанка Российского Федерации.

Клиринговые центры создаются обычно банками на акционерных началах, на условиях взаимной выгоды с целью ускорения и рационализации платежного оборота.

Расчеты между банками на территории Российской Федерации проводятся через расчетно-кассовые центры, созданные российским центральным банком. Банковские операции по расчетам могут осуществляться и по корреспондентским счетам банков, открываемым друг у друга на основе межбанковских соглашений. При проведении расчетных операций через корреспондентские счета кредитных организаций, открытые в Центральном банке Российской Федерации, каждая кредитная компания, расположенная на территории России и имеющая лицензию Центробанка РФ на осуществление банковских операций, открывает по месту своего нахождения один корреспондентский счет в подразделении расчетной сети российского ЦБ.

ЦБ РФ принимает расчетные документы независимо от остатка средств на корреспондентском счете (субсчете) кредитной фирмы (филиала) на момент их принятия.

Платежи могут осуществляться в пределах средств, имеющихся на момент оплаты, с учетом средств, поступающих в течение операционного дня, и займов российского центрального банка в случаях, установленных нормативными актами Центрального банка Российской Федерации и заключенными между Центральным банком Российской Федерации и кредитными организациями договорами. Операции по корреспондентским счетам кредитных организаций совершаются на основании расчетных документов, поступивших в подразделение расчетной сети Центрального банка Российской Федерации (Банк России) на бумажных носителях или в электронном виде, путем оплаты каждого расчетного документа. Расчетные документы клиентов, а также кредитной компании по собственным операциям на бумажных носителях представляются кредитной компанией в подразделения расчетной сети банка России в составе сводного платежного поручения с приложением описи расчетных документов.

Платеж, проходящий через подразделение расчетной сети Центробанка России, считается: безотзывным с момента списания денежных средств со счета плательщика в подразделении расчетной сети Центробанка Российского Федерации; окончательным с момента зачисления денежных средств на счет получателя в подразделении расчетной сети Центробанка РФ.

Взаимоотношения между кредитными организациями (филиалами) при ведении расчетных операций по корреспондентским счетам регулируются законодательством и договором корреспондентского счета, заключенным между сторонами.

Расчетные операции кредитной фирмы между головной организацией и филиалами, а также между филиалами одной кредитной компании осуществляются через счета межфилиальных расчетов. По счетам межфилиальных расчетов подразделения кредитной фирмы могут проводить платежи по всем банковским операциям, разрешенным кредитной компании лицензией российского ЦБ, определенным положением о филиале и правилами построения расчетной системы кредитной фирмы, разработанными в соответствии с законодательством и нормативными актами российского центрального банка.

Денежная масса (Money supply) – это

Понятие наличной денежной массы

Наличный денежный оборот является неотъемлемой частью денежного оборота в рамках национальной экономики. Он реализуется как постоянный кругооборот наличных денег в экономике. Объемы и скорость обращения, мотивация сделок с денежной наличностью всех участников денежного оборота отражают потребности общества в целом и отдельных его граждан. Наличный денежный оборот – это движение денег в наличной форме при продаже товаров, оказании услуг и осуществлении различных видов платежей.

Наличный денежный оборот определяется как часть денежного оборота, равная сумме всех платежей, совершенных в наличной форме за определенный период времени. Наличный денежный оборот во всех странах, независимо от уровня развития экономики, составляет меньшую часть денежного оборота, но имеет важное функциональное значение.

Только наличные деньги как законные платежные средства обязательны к приему по нарицательной стоимости при всех видах платежей на всей территории государства в любое время суток и в неограниченных объемах.

В сфере наличного денежного оборота происходит окончательная реализация произведенных товаров, работ и услуг, проверяется соответствие спроса и предложения. От состояния наличного денежного оборота во многом зависит покупательная способность национальной валюты.

Наличный денежный оборот представляет собой процесс непрерывного движения наличных денежных знаков, эмитированных центробанком страны (банкнот и разменной монеты), в ходе которого денежные знаки прежде всего выполняют функции средства обращения и средства платежа.

Структура наличного денежного оборота предполагает включение в него определенных финансовых потоков между субъектами денежных отношений, или денежного оборота: между системой центробанка и системой коммерческих банков; между коммерческими банками, между банками и их клиентами; между организациями, между организациями и населением; между отдельными гражданами.

Принципы организации наличной денежной массы

Четыре укрупненных денежных потока позволяют проследить уровень и этапы компании наличного денежного оборота.

Первый поток денежной наличности фиксирует монополию центробанка на выпуск наличных денег в обращение, связывая наличный денежный оборот с процессами снабжения банков денежной наличностью со стороны центрального банка и ее инкассации (получении) в центробанке. Наличные деньги, эмитированные центробанком, поступают либо непосредственно в операционные кассы коммерческих банков, либо в кассы организаций (прежде всего организаций торговли и организаций, оказывающих услуги населению).

Второй поток денежной наличности охватывает сферу инкассации денежной наличности от клиентов коммерческих банков и снабжение этих клиентов необходимой денежной наличностью. Данный финансовый поток регулирует ЦБ с помощью установленных им правил. На их основе коммерческие банки совершают свои кассовые операции, связанные с денежной наличностью. Этот оборот обеспечивает получение и обслуживает расходование денежных доходов населения. Часть наличных денег банки могут передавать друг другу на платной основе, но большая часть денег выдается клиентам: либо в кассы организаций, либо непосредственно населению. Население также использует наличные деньги для взаиморасчетов, но большая их часть расходуется на выплату налогов, сборов, страховых платежей, коммунальных платежей, погашение кредитов, покупку товаров и оплату различных платных услуг, покупку ценных бумаг, лотерейных билетов, арендные платежи, уплату штрафов, пени и неустоек и т.д.

Третий поток денежной наличности реализует кассовое обслуживание населения через банки и фирмы. Наличный денежный оборот между организациями незначителен, так как основная часть расчетов совершается безналичным путем. Для каждой компании устанавливаются лимиты остатка наличных денег в кассе, и деньги, превышающие лимит, должны быть сданы в обслуживающий данную компанию коммерческий банк. Часть наличных денег, находящихся в кассах организаций, используется для расчетов между ними, но большая часть передается населению в виде различных денежных доходов (заработной платы, пенсий и пособий, стипендий, страховых возмещений, дивидендов, поступлений от продажи ценных бумаг и т.д.).

Четвертый поток денежной наличности появляется при использовании наличных денег, когда платеж осуществляется посредством простой передачи денежного знака получателю платежа. При этом для двух сторон сделки не требуются никакие технические средства. Не требуется также уведомлять третью сторону и получать ее подтверждение на право совершения сделки. Получатель платежа, кто бы он ни был, может немедленно потратить полученные деньги.

Кругооборот наличных денег можно также рассматривать по пунктам (местам) нахождения или передвижения: в центральных или региональных хранилищах центробанка; в подразделениях центробанка (в оборотных кассах и резервных фондах расчетно-кассовых центров); в операционных кассах коммерческих банков; в кассах организаций; в пути от одних касс к другим; на руках у населения.

Структура наличной денежной массы

Наличный денежный оборот организуется государством в лице центрального банка в соответствии с порядком ведения кассовой дисциплины в экономике. Он отражает набор общих правил, форм первичных кассовых документов, форм отчетности, которыми должны руководствоваться фирмы всех форм собственности при компании наличного денежного оборота, проходящего через их кассы.

Контроль за соблюдением порядка ведения кассовой дисциплины возлагается в отдельных странах на кредитные институты (банки), осуществляющие кассовое обслуживание своих клиентов, или на органы налоговой службы.

Денежная масса (Money supply) – это

Наличный денежный оборот в Российской Федерации имеет следующие особенности:

– большой удельный вес наличных денег в объеме денежного агрегата (более 30%);

– значительный объем расчетов наличными деньгами, что позволяет уходить от налогообложения;

– слабый контроль со стороны кредитных институтов (в том числе со стороны обслуживающих организаций банков) за кассовой дисциплиной организаций;

– долларизация наличного оборота (использование в обращении иностранной валюты).

Задача центробанка при фирмы наличного денежного оборота – обеспечить его устойчивость, эластичность и экономичность. Поэтому оборот наличных денег служит объектом тщательного прогнозного планирования со стороны центробанка и статистических органов. Управление наличным денежным оборотом осуществляется в централизованном порядке благодаря деятельности центробанка и его подразделений. Для решения поставленной задачи центробанком от кредитных институтов требуется соблюдение: установленного порядка ведения кассовых операций; правил компании поступления наличных денег в их кассы; правил фирмы получения наличных денег из их касс; лимита остатка их кассы (минимально допустимый остаток наличных денег в операционной кассе на конец дня); порядка расчета наличными деньгами; лимита расчета наличными деньгами (предельный размер между юрлицами).

Все компании, участвующие в хозяйственном обороте, должны хранить наличные деньги (за исключением части, установленной лимитом) в коммерческих банках. Кредитные институты (банки) имеют лимиты остатка наличных денег для организаций всех форм собственности. Наличные деньги фирмы могут получать только в обслуживающих их учреждениях банков.

Целевое использование наличных денежных средств участниками наличного денежного оборота остается определяющим принципом компании наличного денежного оборота. Соблюдение клиентами этого принципа находит отражение в обязательном сообщении клиентами о направлениях использования получаемой в банке денежной суммы, а банк проверяет достоверность данного сообщения. О целях получения наличных денег фирма сообщает в денежном чеке – основном расходном кассовом документе банка. Сброшюрованные в чековые книжки денежные чеки выдаются клиентам при открытии банковского счета.

Денежная масса (Money supply) – это

Денежная масса и инфляция

Инфляция – феномен, присущий исключительно бумажно-денежному обращению, означающий переполнение сферы обращения избыточной по сравнению с потребностями товарооборота массой бумажных денег, их обесценение и – как результат – повышение цен на товары и услуги, падение покупательной способности денег. То есть инфляция вызывается прежде всего переполнением каналов денежного обращения избыточной денежным агрегатом при отсутствии адекватного увеличения товарной массы.

Различают следующие виды и формы проявления инфляции.

1. По степени проявления: ползучая инфляция – инфляция, выражающаяся в постепенном длительном росте цен, когда среднегодовой темп прироста цен составляет 5–10%; галопирующая инфляция – инфляция в виде скачкообразного роста цен, когда среднегодовой темп прироста цен составляет от 10 до 50%; гиперинфляция – инфляция с очень высоким темпом роста цен, когда рост цен превышает 100% в год (МВФ за гиперинфляцию принимает 50% рост цен в месяц).

2. По способам возникновения: административная инфляция – инфляция, порождаемая «административно» управляемыми ценами; инфляция расходов – инфляция, проявляющаяся в росте цен на факторы производства (в частности, ресурсы), вследствие чего растут расхода производства и обращения, а с ними и цены на производимую продукцию; инфляция спроса – инфляция, проявляющаяся в превышении спроса над предложением, что, безусловно, ведет к росту цен; инфляция предложения – инфляция, проявляющаяся в росте цен, обусловленном увеличением затрат производства в условиях недоиспользования производственных ресурсов; импортируемая инфляция – инфляция, вызываемая воздействием внешних факторов, например, чрезмерным притоком в страну иностранной валюты и повышением импортных цен; кредитная инфляция – инфляция, вызванная чрезмерной кредитной экспансией.

3. По формам проявления инфляция бывает: открытой – т.е. Инфляция за счет свободного (открытого) роста цен потребительских товаров и производственных ресурсов; скрытой (подавленной) – когда инфляция возникает вследствие товарного дефицита, сопровождающегося стремлением государства удержать цены на прежнем уровне. В этом случае происходит «вымывание» товаров на открытых и переток их на теневые, «черные» рынки, где цены, безусловно, растут.

Несмотря на множество факторов, вызывающих появление инфляции, можно выделить три основных группы факторов, порождающих инфляцию.

Инфляция расходов проявляется в росте цен на ресурсы, факторы производства, вследствие чего растут затраты производства и обращения, а также цены на выпускаемую продукцию. Причинами роста цен на ресурсы являются, как правило, изменение мировых цен на ресурсы и снижение курса отечественной валюты. В свою очередь, рост затрат на конкретный продукт влияет на изменение цен на другие товары, так как, чтобы приобрести подорожавшие товары, необходимо поднять цену и на свой продукт.

Причины возникновения данных видов инфляции в разных странах зависят, в первую очередь, от фазы экономического развития, места, занимаемого страной на мировом рынке, и условий производства в конкретной стране. В странах с высоким уровнем конкурентоспособности гиперинфляция вследствие инфляции расходов, как правило, не проявляется, так как естественным ограничением для роста цен служит конкуренция, причем чем конкуренция выше, тем меньше вероятность возникновения гиперинфляции.

Денежная масса (Money supply) – это

Инфляция затрат характеризуется воздействием следующих неденежных факторов на процесс ценообразования: лидерство в ценах, когда крупные предприятия отрасли при формировании цен на свою продукцию ориентируются на цены, установленные компаниями–лидерами; снижение роста эффективности труда и падение производства; возрастание значения сферы услуг; ускорение прироста расходов и особенно заработной платы на единицу продукции; энергетический кризис.

Инфляция спроса проявляется в экономической ситуации, когда совокупные денежные доходы населения и предприятий увеличиваются быстрее, чем рост реального объема товаров и услуг. Как правило, этот тип инфляции чаще всего наблюдается при полной занятости. При этом не имеет значения, за счет чего увеличивается спрос – за счет увеличения издержек государства или за счет повышения спроса на товары и услуги со стороны предпринимателей.

Инфляция спроса вызывается рядом денежных факторов: милитаризацией экономики и ростом военных затрат, дефицитом госбюджета и ростом внутреннего долга, кредитной экспансией банков, чрезмерными инвестициями в тяжелую промышленность, импортируемой инфляцией.

Инфляция предложения означает рост цен, который был спровоцирован значительным увеличением расходов производства в условиях, когда производственные ресурсы были недоиспользованы, например, в ситуации, когда предприятия осуществляют крупную модернизацию своих основных фондов. Такой вид инфляции, при котором цены растут при снижении совокупного спроса, достаточно часто встречается в мировой практике, хотя на этот вид инфляции могут влиять и другие факторы. Согласно теории инфляции, такой рост цен объясняется в основном факторами, которые приводят к увеличению затрат производства на единицу продукции, т.е. в этом случае не спрос, а расхода поднимают цены. Следовательно, при таком виде инфляции, основными ее источниками являются рост расходов вследствие роста заработной платы, а также рост цен на сырье и энергию. На практике зачастую возникает ситуация, когда одновременно имеет место как инфляция спроса, так и инфляция предложения. Основными причинами увеличения как доходов, так и затрат являются, как правило, монополиста – государство, профсоюзы, организации.

На рост инфляции влияет и увеличение дефицита госбюджета, хотя государство иногда использует и так называемый безэмиссионный источник финансирования дефицита бюджета. Однако практика показывает, что в данном случае просто имеет место отложенная эмиссия ценных бумаг, поскольку накопленный государственный долг все равно придется погашать.

Среди наиболее типичных причин инфляции можно выделить следующие:

– проведение необоснованной выпуска;

– Дефицит госбюджета;

– сокращение производства и сжатие массы потребительских и инвестиционных товаров;

– система налогообложения, подрывающая стимулы к росту производства;

– монопольное положение на рынке крупных производителей, искусственно завышающих цены;

– упреждающее повышение цен в целях компенсации ожидаемых убытков;

– Повышение цен на импортируемые товары, торговая дискриминация, отрицательное сальдо торгового и платежного балансов;

– рост внутреннего и внешнего долга, подрывающий покупательную способность национальной валюты, обостряющий дефицит госбюджета;

– инфляционные ожидания.

Немалую роль играет психология участников хозяйственной деятельности – потеря доверия к национальной валюте, стремление упредить очередной всплеск цен. Последствия непредвиденной (непрогнозируемой) инфляции, как правило, носят более негативный характер, нежели инфляции ожидаемой, к которой участники экономического процесса успевают подготовиться.

Денежная масса (Money supply) – это

Регулирование денежной массы в России и борьба с инфляцией

Наряду с отмеченными выше причинами инфляционный рост цен обусловливается более глубинными факторами, имеющими долгосрочный, основополагающий характер. Конкретные причины как бы «накладываются» на более глубокие, устойчивые диспропорции, лежащие в основе инфляционного роста цен. Рассмотрим некоторые из них на примере Российской Федерации.

Денежная масса (Money supply) – это

Как правило, одним из истоков инфляционных процессов служит деформация структуры экономики. Она проявляется, в частности, в существенном отставании отраслей потребительского сектора при явно чрезмерном развитии отраслей тяжелой индустрии, особенно военного машиностроения.

Перманентная инфляция порождается несовершенством системы хозяйственного механизма. В условиях централизованной экономики практически отсутствовала система обратной связи, способной регулировать соотношение между денежной и товарной массой. Административные ограничители работали недостаточно эффективно. Финансовое планирование играло второстепенную роль: доводимые до предприятий и организаций «сверху» плановые задания подкреплялись соответствующими финансовыми и денежными ресурсами без должных ограничений.

Несбалансированность имела место не только на потребительском рынке. В ее основе лежали нарастающие диспропорции в общественном производстве в целом, углубление материально-финансового неравновесия, отсутствие антиинфляционного регулирования.

Критический период, по расчетам идеологов «шоковой терапии», должен был продолжаться 8–10 месяцев. После чего должны были: прекратиться неуправляемая инфляция, остановиться падение производства, наступить стабилизация и посредством стихийного действия рыночных законов начаться постепенное оживление производства. Неудача «шоковой терапии» объясняется двумя причинами. Во-первых, модель «шоковой терапии» предназначалась не для планово-административной экономики, а для экономики рыночного типа, попавшей в кризисную ситуацию.

Эта модель призвана была решать одну задачу – вернуть рыночную экономику из кризиса в нормальное рыночное состояние, – а не две существенно различные задачи: создать рыночный механизм и научить пользоваться инструментами рынка его участников, стабилизировать экономику.

Денежная масса (Money supply) – это

Одно дело – ввести свободные цены, другое – ликвидировать бюджетный дефицит, третье – выйти на мировой рынок, отказавшись от монополиста на внешнюю торговлю, четвертое – создать условия для широкой конкуренции. Решение каждой из этих задач требовало разных подходов и способов и неодинакового времени.

Во-вторых, были недооценены последствия реформы с точки зрения поведения российских производителей. Предполагалось, что они будут стремиться наращивать производство, исправно платить налоги и, оставшись без оборотных средств, сумеют сохранить устойчивость. Слишком оптимистично была оценена ситуация в сфере торговли и сбыта, представлены тенденции в области инвестиционной деятельности.

В результате образовавшийся кризис взаимной задолженности и недостаток денег для выплаты заработной платы принял общенациональный масштаб. Решать его стали «техническими» методами – зачетами, кредитованием просроченной задолженности, дополнительным денежной эмиссией денег.

")

В целом последствия инфляции носят негативный характер. Они сказываются на развитии хозяйственного процесса, на социальных условиях, различных сторонах общественной жизни.

Одним из неизбежных последствий инфляции является перераспределение доходов. Выигрывают те группы населения, которые берут денежные кредита под небольшой процент и возвращают займа обесценившимися в результате инфляции деньгами. Выгоду от роста цен извлекают в первую очередь участники спекулятивных операций, покупатели физического капитала, материальных ресурсов по неоправданно низким ценам.

Ухудшается положение получателей фиксированных доходов – учителей, врачей, военнослужащих, работников государственных учреждений. При некотором росте их номинальных доходов реальные доходы падают в значительно большей степени. Обесцениваются сбережения населения. В результате усиливается социальное неравенство. Растет социальное недовольство, принимающее порой острые формы.

В условиях инфляции усложняется управление экономикой. Инфляция тормозит решение задач, направленных на стабилизацию. Подрывается авторитет органов государственного управления, снижается доверие к проводимым мероприятиям. Порой положительные меры, имеющие целью нормализовать социально-экономическую ситуацию, приводят к нежелательным результатам. Так, проводимая в ряде стран индексация заработков и пенсий, будучи не обеспеченной кредитно-денежными ресурсами, повлекла за собой все новые и новые витки неуправляемой инфляции. Закрытие (и банкротство) нерентабельных предприятий и невыплата заработной платы ведут к росту безработицы.

Весьма разрушительны и трудно предсказуемы негативные последствия инфляции в области внешнеэкономических отношений. Как известно, краткосрочные обязательства Российской Федерации из инструмента пополнения бюджета превратились в механизм, стремительно поглощающий средства бюджета. Искусственное поддержание курса валют рубля привело к истощению золотых и валютных резервов центробанка РФ.

Процесс глобализации всемирного хозяйства чреват негативными последствиями. Растет нестабильность взаимосвязанных экономик: финансовые потрясения в одной стране немедленно отражаются на положении других стран. Финансовый кризис, начавшийся летом 1997 г. в Таиланде, перекинулся затем на другие страны Юго-Восточной Азии. Девальвация национальной валюты в Бразилии в начале 1999 г. отразилась на состоянии экономики, курсов валют и рынков акций крупнейших стран мира.

Денежная масса (Money supply) – это

Денежная масса ведущих стран мира

Функционирование денег в обороте между государствами делает их мировыми деньгами. Деньги, обслуживающие международные экономические отношения, называются валютой. Различают национальную и иностранную валюту.

Иностранная валюта включает: денежные знаки в виде банкнот, казначейских билетов, монеты, находящиеся в обращении и являющиеся законным платежным средством в соответствующем иностранном государстве или группе государств, а также изымаемые из обращения, но подлежащие обмену денежные знаки; средства на счетах в денежных единицах иностранных государств и международных денежных и расчетных единицах.

Денежная масса (Money supply) – это

В состав национальной валюты России входят: находящиеся в обращении, а также изъятые или изымаемые из обращения, но подлежащие обмену рубли в виде банковских билетов (банкнот) Центральный банк Российской Федерации (Банк России) и монеты; средства в рублях на счетах в банках и иных кредитных организациях в России; средства в рублях на счетах в банках и иных кредитных организациях за пределами России.

В настоящее время к мировым деньгами относятся: ведущие национальные валюты (американский доллар, евро, валюта Японии, фунт стерлингов); международные денежные единицы, т.е. Национальные валюты, выпускаемые международными финансово-кредитными институтами: СДР, выпускаемые МВФ, и евро, выпускаемые Европейской системой центральных банков (ЕСЦБ), возглавляемой Центральным банком Европы (European Central Bank).

В современных условиях мировые деньги выполняют две функции: функцию международного платежного средства; функцию международного резервного средства.

В функции международного платежного средства мировые деньги используются при погашении сальдо платежного баланса, предоставлении и погашении международных ссуд, оплате товаров и услуг на мировом рынке путем безналичных расчетов. Функцию международного резервного средства мировые деньги выполняют при формировании валютных резервов отдельных государств, международных финансовых институтов, а также коммерческих банков.

Денежная масса (Money supply) – это

С точки зрения выполнения своих функций мировые деньги имеют следующее значение:

– всеобщего платежного средства при расчетах по международным балансам (в основном по платежному балансу);

– международного покупательного средства при прямой покупке товаров за границей и оплате их наличными;

– средства материализации международного общественного богатства — перенесение национального богатства из одной страны в другую (при взимании контрибуций или предоставлении кредитов).

Денежная масса (Money supply) – это

Денежная масса США

Одной из особенностей денежной системы США являлось длительное существование биметаллизма, который поддерживали не только влиятельные в США владельцы серебряных рудников, но и широкие круги кредиторов – мелких и средних промышленников и фермеров, заинтересованных в повышении товарных цен в целях снижения реальных размеров своей задолженности. По закону 1873 года денежной единицей США был признан золотой доллар и свободная чеканка серебра была отменена; но сторонникам биметаллизма вскоре удалось добиться сначала возобновления частичной чеканки серебра, а затем – покупки его казначейством. Все же в конечном счете победили сторонники монометаллизма, представлявшие интересы крупной промышленной буржуазии и банков: в 1900 году был издан акт о золотом стандарте, утвердивший в качестве денежной единицы страны золотой доллар с содержанием чистого золота в 1,50463 г. Однако серебряные доллары не были изъяты из обращений.

Денежная масса (Money supply) – это

Характерной чертой денежной системы США было длительное существование децентрализованной системы банкнотной денежной эмиссии. До 1960-х гг. правом эмиссии ценных бумаг банкнот пользовались многочисленные банки отдельных штатов. По закону 1863 года это право было предоставлено так называемым национальным банкам, подчиненным федеральному законодательству; тем не менее денежная эмиссия оставалась децентрализованной, поскольку ее осуществляло несколько тысяч национальных банков. Другой своеобразной чертой системы банкнотной выпуска, просуществовавшей в США с 1863 года до 1914 года, являлось обязательное обеспечение выпускавшихся банкнот облигациями государственных ссуд. По закону 1863 года каждый национальный банк мог выпускать банкноты в пределах купленной им и внесенной в казначейство суммы облигаций государственных кредитов США. Такой порядок денежной эмиссии создавал благоприятные условия для размещения ссуд федерального правительства, но имел тот существенный недостаток, что размеры банковского обращения были поставлены в зависимость от величины портфеля государственных ценных бумаг у национальных банков, а не от потребностей товарооборота в деньгах.

В декабре 1913 года был издан закон, по которому была создана новая система эмиссионных банков – Федеральная резервная система Соединенных штатов Америки (ФРС). Вся территория США была разделена на 12 округов, в каждом из которых был учрежден федеральный резервный банк с капиталом не менее 4 млн. долл. Банкноты федеральных резервных банков – федеральные резервные билеты – подлежали размену на золотые монеты и должны были обеспечиваться не менее чем на 40% золотом, а на остальные 60% – векселями на срок до трех месяцев, принимаемыми резервными банками к переучету от «банков-членов». Все национальные банки были обязаны вступить в члены Федерального резерва; другие банки могли стать ее членами с разрешения руководства ФРС. Во главе ФРС был поставлен Федеральный резервный совет под председательством министра финансов, в его состав входили контролер денежного обращения и 6 членов, назначаемых президентом США.

Денежная масса (Money supply) – это

Федеральный резервный акт внес следующие изменения в денежную систему страны: он централизировал банкнотную денежную эмиссию; существенно изменил систему обеспечения банкнот, сделав основным обеспечением их коммерческие векселя вместо государственных ценных бумаг.

В период мирового экономического кризиса 1929 – 1933 гг. особенностью денежной системы США было длительное сохранение золотомонетного стандарта. Это объясняется прежде всего тем, что Соединенные Штаты вступили в Первую мировую воину лишь незадолго до ее окончания, а потому им не приходилось нести большие военные расходы и прибегать для их покрытия к инфляционному выпуску бумажных денег. Кроме того, после войны золотой запас страны значительно возрос, что способствовало сохранению ею прежней системы свободного размена банкнот на золотые монеты.

Денежная масса (Money supply) – это

Однако и в США золотой стандарт рухнул под ударами кризиса 1929 – 1933 гг. Ликвидации золотого стандарта сопутствовала девальвация доллара на 41%. Согласно «акту о золотом резерве», вступившему в силу 31 января 1934 года, новое золотое содержание доллара не должно было превышать 60% прежнего, причем президенту предоставлялось право определять его в пределах от 50 до 60%. Фактически новое золотое содержание золота было установлено на уровне 59% прежнего путем повышения бумажной цены золота с 20,67 до 35 долл. за тройскую унцию; тем самым золотое содержание доллара было снижено с 1,50463 г до 0,888671 г.

Согласно тому же “Акту о золотом резерве” было осуществлено огосударствление централизованных золотых запасов: весь золотой запас федеральных резервных банков Передавался казначейству в обмен на его золотые сертификаты по старой цене (20,67 долл. за унцию чистого золота), а за счет прибыли, полученной казначейством от переоценки золота по более высокой цене (35 долл.), был создан стабилизационный фонд в сумме 2 млрд. долл. для регулирования курсов доллара, иностранной валюты и государственных ценных бумаг. Фактически стабилизационный фонд был использован правительством США для ведения валютной войны против Великобритании: путем скупки фунтов стерлингов на доллары за счет средств этого фонда оказывалось понизительное воздействие на курс доллара.