Содержание статьи

Показать

Скрыть

Как получить кредит, если везде отказывают? Почему вообще могут не дать кредит? И можно ли увеличить шансы на одобрение? Разбираемся вместе с экспертом отдела анализа банковских услуг Ольгой Жидковой.

Почему отказывают в кредите?

Банки могут отказать в выдаче кредита без объяснения причины, но глобально их три.

Самая распространенная причина — это кредитная история. Если КИ плохая или нулевая, есть частые и длительные просрочки, сведения о процедуре банкротства, заемщику могут отказать в выдаче. Также банки не одобряют частое кредитование в микрофинансовых организациях.

Информацию о кредитах можно узнать самостоятельно в бюро кредитных историй. Сейчас их семь, перечень есть на сайте Банка России. Дважды в год данные в каждом БКИ можно запрашивать бесплатно, дальше придется платить.

Второй фактор — кредитная нагрузка. С 1 октября 2019 года все банки и микрофинансовые организации вычисляют показатель долговой нагрузки (ПДН) заемщика. Это соотношение платежей по всем кредитам к ежемесячным доходам клиента. Если ПДН более 50%, банк несет повышенный риск и отказывает заемщику.

Чтобы уменьшить ПДН, нужно по максимуму погасить кредиты, закрыть кредитные карты, а также подтвердить свой доход, в том числе, например, от сдачи имущества в аренду.

#}

Ставка: от 5.5%

Платеж: 9 059 ₽

#}

Также в каждом банке своя кредитная политика — это те правила, которые учреждение применяет к заемщику. Может быть так, что клиент не соответствует одному критерию: например, по возрасту, уровню дохода, стажу работы, форме трудоустройства.

«По закону банки не обязаны сообщать потенциальному заемщику причины отказа в кредите. Но с 1 марта 2015 года они обязаны отразить эти причины в кредитной истории заемщика. Сделав запрос отчета о кредитной истории, можно узнать, почему банк отказал в кредитовании, и попытаться исправить это», — говорит эксперт отдела анализа банковских услуг Ольга Жидкова.

Что делать, если везде отказывают в выдаче кредита

Если у заемщика низкий кредитный рейтинг, его можно исправить: своевременно выплачивать имеющиеся кредиты, покупать товары в рассрочку, соблюдать график платежей.

Плохую кредитную историю можно оспорить, если она испорчена не по вашей вине. Для этого нужно написать заявление в бюро кредитных историй и перечислить все, что нужно изменить. Специалисты БКИ проверят информацию и обратятся в банк, который подавал данные о вас. Если они недостоверны, их исправят.

С 1 января 2022 года заемщик также вправе обратиться с заявлением об оспаривании непосредственно к банку, который направил в БКИ данные. Банк в течение десяти рабочих дней должен доказать, что оспариваемая информация достоверна, либо исправить кредитную историю и направить верные сведения в БКИ. Если кредитор отказывается внести изменения, можно обжаловать его действия в суде. Оспорить в суде можно и отказ бюро проводить проверку информации, входящей в состав кредитной истории.

«Если кредитную историю исправить не получается, можно отказаться от любых займов на семь лет. Столько времени бюро хранит вашу КИ с момента последней записи, — говорит Ольга Жидкова. — Но и отсутствие кредитной истории может стать причиной отказа в займе. А у некоторых кредитных организаций есть свои черные списки, удалиться из которых невозможно. В некоторых организациях существуют “оздоровительные” программы для заемщиков с плохой кредитной историей. Можно взять небольшой займ на не самых выгодных условиях, подключив услугу страхования, или оформить кредитную карту. Если, например, заказать дебетовую карту или разместить вклад в банке, это повысит его лояльность к вам. Также можно попробовать обратиться не в банк, а в МФО — там получить одобрение проще, а деньги выдают за несколько минут».

Подобрать микрозайм

Как увеличить шансы на одобрение кредита

Что проверяют банки при одобрении кредита

Банк не ориентируется на какой-то один показатель, проверяя заемщика. Это всегда совокупность факторов.

Уровень дохода. У каждого банка свои требования, они также могут различаться в зависимости от продукта. Например, уровень дохода заемщика может подойти для оформления кредитной карты, но не для кредита. Так, у «Открытия» в кредите «Наличными» минимальный среднемесячный доход заемщика — 15 тыс. рублей, а у Альфа-Банка в кредитной карте «Целый год без процентов» — 9 тыс. рублей.

Кредитный рейтинг. Это система оценки заемщика, показатель его благонадежности. Рассчитывается на основе информации о когда-либо выданных кредитах, отказах по ним, задолженности и просрочках. Эти данные хранятся в бюро кредитных историй.

Один из вариантов узнать свой кредитный рейтинг — воспользоваться сервисом Банки.ру. Достаточно ответить на несколько вопросов анкеты, ввести личные данные и параметры желаемого кредита.

Узнать свой кредитный рейтинг

Кредитная история. Банк изучает погашенные и активные кредиты заемщика, оценивает показатель долговой нагрузки.

Данные в анкете. Заемщик может ошибиться при заполнении или, например, предоставить неточные, недостоверные данные.

Подтверждение дохода. Многие банки для оформления крупного и долгосрочного кредита просят заемщика подтвердить существующий доход справкой 2-НДФЛ. Если такого документа нет или уровень зарплаты недостаточен, банк может отказать в выдаче или уменьшить сумму кредита. Сейчас многие кредиторы все чаще просят согласие на поход в ПФР (Пенсионный фонд России), где получают данные об официальных доходах потенциального заемщика.

Трудовой стаж. Требования по этому пункту зависят от банка и от конкретного продукта. Так, Совкомбанк при оформлении кредита «Стандартный Плюс» рассматривает заемщиков с общим стажем работы не менее одного года, а на последнем месте — не менее четырех месяцев. В Альфа-Банке при оформлении кредита «Наличными» условие по стажу одно — на последнем месте не менее одного месяца.

Возраст. Заемщик может не подойти по возрасту. У каждого банка свои требования. Одни в условиях указывают, что выдают потребительский кредит заемщикам в возрасте от 21 года, другие — от 18 лет. Но достижение восемнадцатилетия — еще не гарантия получения займа.

«Пока вы молоды, вы импульсивны и непредсказуемы для банка. Кредитной истории либо нет, либо она малоинформативна», — говорит эксперт отдела анализа банковских услуг Банки.ру Ольга Жидкова.

Кроме того, у банков зачастую есть ограничения по возрасту заемщика на момент погашения кредита. У ВТБ, например, до 75 лет. А у Газпромбанка — до 70 лет.

С какого возраста дают кредит и ипотеку: реальные примеры в банках

Регистрация. Если у заемщика нет регистрации на территории РФ, банк откажет в кредите. Кроме того, некоторые учреждения требуют наличие постоянной регистрации в регионе присутствия банка.

На решение банка могут повлиять также профессия заемщика и сфера деятельности, наличие или отсутствие собственности, которая могла бы стать обеспечением, поручители, наличие других кредитов.

Что способствует положительному решению

Как мы уже сказали, банки ориентируются на кредитную историю заемщика, проверяют наличие судимостей, имущества, требуют справки о доходах. У заемщика больше шансов получить одобрение по кредиту, если он:

- Является зарплатным клиентом банка.

- Уже брал в этом банке кредит или оформлял кредитную карту, открывал вклад, накопительный счет или другой продукт.

- Проходит по критериям: уровень дохода, стаж, возраст, кредитная история, место регистрации.

- Запрашивает сумму, платежи по которой не превышают 50% от его ежемесячного дохода.

- Имеет положительную кредитную историю.

- Готов предоставить поручителей.

- Поведение и внешний вид не вызывают подозрений.

Идеальный заемщик — гражданин РФ с постоянной пропиской в регионе присутствия банка, получающий заработную плату более трех месяцев на карту банка, в котором планирует оформить кредитный продукт. Кроме того, он соответствует требованиям и кредитной политики банка, имеет хорошую кредитную историю и низкую платежную нагрузку.

Существуют ли организации, которые дают кредит всем

Финансовые организации не выдают займы случайным людям, без проверки. Но при небольших суммах получить одобрение проще — перед оформлением банки проверяют клиентов на соответствие базовым требованиям (наличие официального места работы, регистрация на территории РФ). Посмотреть предложения можно в специальном разделе Банки.ру.

Подобрать кредит

Также можно обратиться в МФО, где уровень проверки зачастую ниже, чем в банках. В микрофинансовых организациях тоже могут оценивать кредитную историю и возможности заемщика, при этом деньги обычно выдают за несколько минут, и для этого требуется только заполнить анкету на сайте и выслать по электронной почте свою фотографию с раскрытым паспортом.

«Прежде чем взять на себя кредитные обязательства, оцените самостоятельно эту необходимость, а также возможность своевременного и качественного обслуживания кредита. При грамотном подходе кредит никогда не станет «”каббалой”», — говорит Ольга Жидкова.

Надежда НИЗАМОВА, Ольга ЖИДКОВА для Банки.ру

Если нравится – подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению “Банковское дело”. С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю “Финансы и кредит”. Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Портал Бробанк.ру рассказывает, где взять деньги, если никто не дает? Как найти выход из ситуации? Обращение в банки и МФО. Что делать, если везде отказывают, какие есть альтернативные варианты кредитования.

-

Где перезанять денег, какие есть варианты

-

Обращение к МФО

-

Какой займ выбрать для оформления

-

Где взять деньги, если банки и МФО отказывают

-

Ломбарды

Где перезанять денег, какие есть варианты

Основные кредиторы рынка — банки и микрофинансовые организации. Также есть ломбарды, к которым граждане обычно прибегают только в крайних ситуациях. Банки и и МФО выдают кардинально разные ссуды. Если нужно много — обращайтесь в банк. Если немного или буквально перехватить до зарплаты — к микрокредиторам.

Наиболее выгодный вариант — обращение в банк. Здесь можно получить приличную сумму под выгодный процент и растянуть срок выплаты на период до 5 лет. Но между тем, банки — самые требовательные кредиторы, поэтому вероятность отказа здесь большая.

Кто может получить банковский кредит:

- гражданин с положительной кредитной историей;

- заявитель, имеющий постоянное место работы со стажем там не меньше 3-6 месяцев;

- требуются справки, доказывающие достаточный уровень платежеспособности.

Если есть какие-то проблемы с работой, доходом, кредитной историей, получить стандартный кредит невозможно. Вот и появляется вопрос, где взять наличные, если банки не дают. После банковских отказов граждане традиционно обращаются к МФО и получают там деньги без особых проблем.

Обращение к МФО

Если банки отказали, а срочно нужны деньги, рассматривайте программы микрокредитного рынка. Они отличаются от банковских меньшими суммами, но зато вероятность одобрения значительно выше. Многие банковские отказники подают заявки в МФО и в итоге получают одобрения.

Преимущества МФО:

- здесь можно получить кредит, когда все отказали, вероятность одобрения максимально высокая. Некоторые компании заявляют об одобрении 80-90% присланных заявок;

- действительно срочное кредитование, деньги можно получить за 15 минут. Никаких долгих рассмотрений, ответы вообще даются автоматически без звонков;

- удаленное оформление. Многие организации практикуют полностью удаленное кредитование. Они выдают деньги круглосуточно через интернет, переводят их на карты или иные реквизиты;

- допускается плохая кредитная история, необязательно официальное трудоустройство, рассматриваются пенсионеры и молодые граждане;

- нужен только паспорт. Информацию о доходах нужно указать в заявке, но подтверждать ее документами не требуется. Заемщику верят на слово.

| Сумма займа | 30 000Р |

| Проц. ставка | От 0% |

| Срок займа | До 30 дней |

| Кред. история | Любая |

| Возраст | 18-90 лет |

| Решение | 5 мин. |

Если вы ищите, где взять деньги, если банки отказывают в кредите, обращение к микрофинансовой организации станет реальным выходом из ситуации. Эти компании как раз и созданы для людей, которым по определенным причинам недоступно банковское кредитование.

Какой займ выбрать для оформления

Микрокредитные компании предлагают несколько вариантов займов. И если банки не дают, а деньги нужны, советуем рассмотреть краткосрочные программы. По ним вероятность одобрения самая высокая, отношения к заемщикам — самое лояльное.

Краткосрочные — небольшие микрокредиты, которые можно охарактеризовать как займы до зарплаты. По ним люди получают до 30000 рублей, новым клиентам не доверят больше 10000-15000. При негативной КИ сумма займа вряд ли превысит 5000-7000 рублей. На возврат отводится срок — максимально 30 дней. В целом, если срочно нужны деньги, а банки не дают, такой вариант будет идеальным. Можно немного перезанять до лучших времен.

Оформление займа такого типа проводится дистанционно. В итоге деньги можно получить хоть ночью буквально за 15-30 минут. Процесс выдачи выглядит так:

- Выбрать МФО. Идеальный вариант — компания, которая выдает новым заемщикам микрозаймы без процентов.

- Подать онлайн-заявку, заполнив стандартную анкету.

- Ждать решение, которое автоматически поступит за 5-15 минут.

- При одобрении получить деньги.

| Сумма займа | 30 000Р |

| Проц. ставка | 1% |

| Срок займа | До 60 дней |

| Кред. история | Любая |

| Возраст | 18-80 лет |

| Решение | 7 мин. |

Так как выдача удаленная, то за получением денег тоже не нужно никуда ходить. Они моментально будут переведены на вашу карту или электронный кошелек. Также можно выбрать зачисление на расчетный счет, но оно не будет моментальным, ждать придется 2-3 рабочих дня.

Где взять деньги, если банки и МФО отказывают

Бывает и так, что даже самые лояльно настроенные микрофинансовые организации отвечают отказом. Причиной может быть кредитная история с открытыми просрочками или полное отсутствие источника доходах. При таких обстоятельствах на возврат средств особо рассчитывать не приходится, поэтому МФО тоже отказывают. Они — не благотворительные организации, им все же важна возвратность средств.

Где взять денег, если все банки и микрозаймы отказывают? В такой ситуации можем посоветовать обратить внимание на залоговые программы кредитования. Но не банковские. Банки и по программам с обеспечением работают только с качественными клиентами. А вот МФО при таком обстоятельстве выдают деньги практически безотказно.

Есть программы под залог ПТС и под залог недвижимости. В вашей ситуации лучше выбирать недвижимость. Ссуда будет максимально защищена от невозврата, поэтому кредитор даст одобрение при любой ситуации. Но если срочно нужны деньги в кредит, а их не дают, то имейте в виду, что залоговые ссуды моментально не выдаются.

За кредитом под залог недвижимости лучше обращаться именно к МФО, а не к другим непонятным финансовым структурам и кооперативам. Так будет надежнее.

Ломбарды

Порой граждане, думающие о том, где взять денег, если банки не дают кредит, рассматривают вариант обращения к ломбардам. И тоже делают неплохой выбор. Только здесь реально можно получить ссуду без отказа. А если не вернуть деньги, кредитная история не портится.

Ломбарды выдают займы под залог ценного имущества. Чаще всего им выступают золотые изделия, на втором месте — смартфоны, далее — бытовая техника. Человек просто закладывает имущество при наличии паспорта и тут же получает день. Займ выдается на 1 месяц с возможностью продления. Если заемщик не выкупает вещь, она просто переходит в собственность ломбарда.

При наличии в собственности авто можно воспользоваться услугами автоломбардов. Они могут выдать до 50-70% от рыночной цены машины, причем ставка будет невысокой. Есть программы как с оставлением ТС на стоянке автоломбарда, так и с его оставлением во владении собственника. Второй вариант несет больше рисков, поэтому будет несколько дороже.

Так что, если думать о том, где срочно взять денег, если банки отказали, то варианты есть, ситуация небезвыходная. Сначала пробуйте обращаться к микрофинансовым организациям, потом рассматривайте программы выдачи займа под залог недвижимости или кредитование в ломбарде (автоломбарде). Если срочно нужны деньги, а кредит не дают, альтернативные варианты в любом случае есть.

Комментарии: 34

Полезная информация

| Источник займа | Краткие условия |

| Потребительский кредит в банке | Срок 5 – 7 лет, процентная ставка примерно на 10% выше ставки ЦБ, сумма ― до 2 – 3 млн рублей |

| Кредит под залог в банке | Срок до 20 – 30 лет, процентная ставка примерно на 5% выше ставки ЦБ, сумма ― 60% от цены залога |

| Займы в кредитно-потребительских кооперативах | Те же условия, что в банках, но выше процентная ставка, при этом лояльнее к портрету заемщика |

| МФО | Срок до 1 года (чаще несколько месяцев), процентная ставка — максимальный размер устанавливает ЦБ (в среднем это 0,5% — 1% в день), сумма ― до 1 млн рублей (на практике гораздо меньше) |

| Спецзайм в МФО | Срок до 15 дней, процентная ставка до 2% в день, сумма ― до 10 000 рублей |

| Кредитная карта | Тарифы (срок беспроцентного периода, ставка, лимит) определяются индивидуально |

| Дебетовая карта с овердрафтом | Лимит, ставка и комиссия определяются индивидуально |

| Ломбард | Срок до 1 года, максимальную процентную ставку определяет ЦБ, сумму займа озвучит сотрудник ломбарда |

1. Потребительский кредит

Взять в долг у банка — одна из первых мыслей, которая приходит на ум. Крупные российские финансовые учреждения позволяют сегодня оформлять займы онлайн. При условии, что у вас уже есть какая-либо карта этого банка — это своего рода подтверждение личности. Для оформления кредита можно использовать сайт или мобильное приложение.

Условия

В 2023 году потребительские кредиты выдают на срок до 5 – 7 лет. Причем чем выше срок — тем больше ставка. Процент также зависит от суммы. В своей рекламе банки обещают заемщикам до 30 млн рублей. На деле же, получить потребительский кредит в 2 – 3 млн рублей — удача. Нужно понимать, что столь крупный займ дадут человеку с идеальной кредитной историей, большой зарплатой, которую необходимо будет подтвердить 2-НДФЛ. Банк может попросить найти поручителей и обязательно поинтересуется, есть ли у вас имущество — машины, недвижимость.

Для прочих заемщиков цифры более скромные. В диапазоне 500 – 600 тыс. рублей. И то при условии, что у вас есть хорошая кредитная история (не пустая!), вы ранее являлись клиентом банка.

Будьте готовы, что столкнетесь с хитростями от кредитного учреждения. Например, кредит дадут только при условии оформления страховки жизни и здоровья.

2. Кредит под залог

Это выход для тех, кому нужна крупная сумма денег. В залог банку можно передать недвижимость. Проще всего владельцам квартир или коттеджей в черте города и коммерческой недвижимости. Если у вас дачный домик, дом в селе, земельный участок или только доля в объекте недвижимости — здесь все зависит от правил конкретной организации. Под залог некоторые банки берут также автомобиль и прочий транспорт.

Условия

Взять деньги под залог в некотором смысле проще, чем рядовой кредит. Финансовое учреждение (это может быть не только банк) охотнее кредитует клиентов, у которых есть объект недвижимости и авто. Ведь в случае чего залог можно будет продать. Поэтому банк страхует себя и дает в кредит в среднем только 50 – 60% от цены квартиры/дома.

Причем цену ему назовете не вы, а профессиональный оценщик. То есть готовьтесь оплатить и эту услугу. Также предмет залога страхуется. Кредит под залог недвижимости дают на срок до 20 лет. Процентная ставка, как правило, ниже чем по потребительским кредитам. Но помните, что понятие «срочно» в этом деле относительно. Нужно собирать больше документов, заказывать оценку и ждать ее результат.

3. Кредитно-потребительские кооперативы (КПК)

У таких финансовых объединений в нашей стране длинная история. Можно вспомнить примеры кооперативного хозяйства крестьян в Царской России, в период раннего и позднего СССР. Люди создавали некие кассы взаимопомощи. Пайщики «скидываются», а потом, если кому-то из них нужна финансовая помощь, он может взять кредит из общих денег.

Принцип работы современных КПК в 2023 году формально остался неизменным. Только вместо крестьян и колхозов — инвесторы. Взять в долг у кооператива может только пайщик. КПК охотно принимают их в свои ряды и кредитуют. Строго говоря, кооператив не должен заниматься зарабатыванием денег, с точки зрения закона — это «некоммерческая организация». На деле КПК стали банками в миниатюре: они выдают займы, принимают клады, кредитуют под залог машин, квартир и даже дают ипотеку.

Чтобы избежать мошенничества, проверьте, есть ли КПК в реестре Центробанка.

Условия

Взять деньги у КПК можно на менее выгодных, нежели в банках, условиях — с точки зрения процентной ставки. Зато кооперативы более лояльны к портрету заемщика, у которого не все гладко с кредитной историей. Перед тем, как вступать в кооператив и брать кредит, поинтересуйтесь — надо ли платить членский взнос.

4. Микрофинансовая организация (МФО)

Тут можно получить микрозайм. Поэтому в народе их и называют «быстроденьги», «займы до получки». Выдавать кредиты под залог недвижимости таким компаниям запрещено. Обязательно проверяйте наличие МФО в реестре Центробанка.

Условия

Кредитовать должны не более чем под 1% в день, то есть под 365% годовых и сумму до 30 000 рублей. Деньги дают на небольшой срок — буквально пару месяцев. Да и суммы невелики. Новому заемщику могут дать всего 10 000 – 15 000 рублей. Когда он рассчитается с долгом, лимит могут повысить. Разумеется, если у заемщика хорошая кредитная история, «белая» зарплата, то к нему будут более лояльны.

Такие конторы могут выдавать и больше 30 000 рублей по другим процентным ставкам. Максимальный размер определяет Центробанк.

5. Спецзайм

Микрофинансовые организации также могут выдавать спецзаймы — отличный вариант срочно взять в долг. Это сумма до 10 000 рублей на 15 суток. Такой вид кредитования специально придумали, чтобы граждане могли взять деньги до зарплаты.

Условия

Общая сумма начисленных процентов (за исключением неустойки) и платежей за дополнительные услуги не должна превышать 3000 рублей (30% от суммы займа). То есть, в пересчете на рубли, процентная ставка при одалживании 10 000 рублей — 200 рублей в день. Например, за три дня пользования деньгами заемщик заплатит всего 600 рублей. Правда, если не вернуть за 15 дней спецзайм, то начисляют неустойку 0,1% в день (не более).

6. Кредитная карта

Получить деньги срочно и без серьезных проверок можно, оформив кредитную карту одного из банков. У многих она уже лежит в кошельке или припрятана в дальнем углу. Ведь банки охотно выдают «пластик».

Условия

Современные кредитки работают по принципу «без начисления процентов за льготный период». Этот срок (его еще называют «грейс-период» или «беспроцентный») может составлять 55 – 140 дней — в зависимости от условий по карте. Учтите, что у всех банков он считается по-разному. Одни отсчитывают срок с момента первой покупки, другие ― для каждой покупки, третьи ― с начала календарного месяца или расчетного периода. Эту информацию важно знать, чтобы по возможности не выходить за срок беспроцентного периода. Иначе процент будет довольно высоким. В 2023 году это в среднем 30 – 40% годовых. Но есть банки, где ставка достигает 59,9%. Особенно, если речь идет о снятии с кредитных карт наличных.

Кредитная карта — одновременно простой и сложный финансовый инструмент. Вроде бы отличный способ срочно взять в долг, но при этом с массой нюансов. Поэтому перед тем как «распечатать» кредитку, лишний раз уточните в банке тарифы и условия возврата. Удобно следить за условиями в приложении для смартфонов.

Также кредитка не освобождает от минимальных платежей по кредиту на время беспроцентного периода. Минимальный платеж в среднем равен 0,3% от суммы займа в месяц.

7. Карта с овердрафтом

Овердрафт простыми словами — возможность уйти в минус по дебетовой карте. То есть это дебетовая и кредитная карта — 2 в 1. Овердрафт нужно подключать отдельно и не все банки его предоставляют. Чаще такую услугу предлагают зарплатным клиентам.

Условия

Для овердрафта устанавливается лимит. Чаще небольшой — до 30 000 рублей. По нему довольно высокие проценты — как по кредиткам. Также банк может взимать комиссию за овердрафт. В идеале пользоваться овердрафтом и погашать задолженность следует за один-два дня.

8. Частный инвестор

Это человек, который профессионально дает деньги в долг. На фоне банков, КПК и МФО он может быть как максимально лояльным к заемщику, так и слишком требовательным и строгим.

Условия

У каждого инвестора они индивидуальны. Чаще предпочитают работать с ИП и юрлицами, так как речь здесь идет о больших, нежели в кредитовании физических лиц, суммах. Инвестор может попросить в залог автомобиль или квартиру. С квартирами — ситуация непростая. В 2019 году приняли поправки в закон, которые разрешают инвесторам брать в залог недвижимость только у юридических лиц. Главное, помните, что не стоит переоформлять право собственности на свою квартиру или дом на посторонних людей.

9. Одолжить у знакомых

Старый добрый способ занять у соседа/коллеги/близкого человека. Не забывайте, что финансовые отношения часто становятся причиной разлада личных отношений.

Условия

Тут все на усмотрение сторон. Хорошим тоном со стороны заемщика будет написать расписку о получении денег. А в идеале отдельно нужно еще и прописать договор. Обезопасить себя кредитор может, если завизировать вашу сделку у нотариуса. Нотариус в счет оплаты услуг попросит процент от суммы займа (около 0,4%) или возьмет за услугу фиксированную плату.

10. Ломбард

Часть финансовых экспертов считает, что ломбард — это лучший способ взять в долг заемщику, у которого все плохо с финансовой дисциплиной. Ведь если не сможешь вернуть долг, организация просто продает предмет залога (не ранее, чем через месяц после окончания срока договора) — никаких коллекторов, неустоек и процентов.

Условия

В ломбард можно принести любое имущество. Другое дело, что организации оно может быть неинтересно. Чаще в залог принимают современную бытовую технику и электронику, украшения, часы. С ювелирными украшениями все не так просто: сотрудник ломбарда может не обладать компетенциями по оценке качества драгоценных камней. Поэтому организации перестраховываются и платят только за вес драгметалла. Вы можете предложить в залог кольцо с большим бриллиантом, которое некогда стоило несколько сотен тысяч, но сотрудник посчитает только весь золота.

Поэтому в крупных городах можно найти специализированные ломбарды, которые принимают предметы роскоши. Туда несут швейцарские часы, дизайнерские драгоценности и прочее.

Обратившемуся в ломбард по итогу выдают залоговый билет. Он может быть и электронным. В нем перечислены условия и информация о залоге. Чтобы получить залог обратно, надо вернуть займ и выплатить проценты за каждый день пользования деньгами. Центробанк устанавливает максимальную процентную ставку для ломбардов, она выше банковской, но ниже, чем в МФО.

Ломбардам запрещено принимать недвижимость в залог.

11. Автоломбард

Получить деньги можно в обмен на залог своей машины. В больших городах есть организации, которые специализируются на таком виде займов.

Условия

Ломбард примет машину или мотоцикл, на которые есть ПТС и СТС. Спецтехника — на усмотрение организации. Сотрудник ломбарда проведет оценку авто и назовет максимальную сумму, которую компания готова дать в долг. Процедура быстрая, оформление занимает до пары часов.

Автоломбарды кредитуют под залог ПТС или под залог машины. В первом случае авто остается с хозяином. Но максимальная сумма будет ниже. Иногда компании используют систему «обратного лизинга». Клиент отдает авто не под залог, а продает его. Это хитрая, но легальная схема. К сожалению, не все клиенты понимают ее суть, после чего остаются без машины. На словах кредитор говорит: «Я заинтересован, чтобы ты выкупил свою машину обратно как можно быстрее». На деле же может тут же ее продать.

Совет эксперта

Мы попросили руководителя отдела залогового кредитования компании «Финанс» Алмагуль Бургушеву поделиться своим мнением о том, где лучше взять срочно в долг.

«Кредит под залог всегда выгодней прочих способов. Банк дает лучшие условия ввиду обеспечения кредита недвижимостью. При условии, что заемщик собирается добросовестно выплачивать долг. Если хорошо знать банковский сектор, то можно найти финорганизации, которые дают деньги заемщикам с плохой кредитной историей.

Кредит наличными банки и КПК чаще выдают, если речь о суммах в пределах до 300 000 рублей. Конечно, бывает и 2 – 3 млн берут наличными. Но в этом случае страховка, как правило, до 20% от суммы.

Брать срочно в долг у МФО не рекомендую из-за слишком невыгодных условий для заемщика».

Популярные вопросы и ответы

На вопросы отвечает руководитель отдела залогового кредитования компании «Финанс» Алмагуль Бургушева.

Как правильно составлять расписку при взятии денег в долг?

— Правильно составить и расписку, и договор. В расписке указывается только факт передачи и получения денег с указанием даты и участников с их ФИО и паспортными данными. В договоре же прописываются условия возврата, сроки, начисление процентов.

Как отличить кредитных мошенников?

— Главное отличие — это предоплата. Люди очень верят всему, когда им нужно срочно взять деньги в долг. Им обещают что-то невероятное — только нужно заплатить, и они отдают последние деньги якобы за одобрение кредита. Так делать не нужно.

Как получить деньги без проверок?

— Только одолжить у друга или обратиться в ломбард. Остальные кредиторы проверяют кредитную историю заемщика.

Кредитование физлиц – одна из главных статей дохода для банков. Но далеко не все клиенты получают одобрение своих заявок. По каким причинам чаще всего банки отказывают потенциальным заемщикам?

Как банки рассматривают заявки?

Основные причины отказа

Одной из веских причин является недостаточный размер заработной платы заявителя. По закону ежемесячный платеж по кредиту не должен превышать половины дохода заемщика.

Такой же серьезной причиной считается плохая кредитная история у человека, обратившегося за кредитом.

В крупных банках почти всегда требуется обеспечение кредита в виде залога. Отсутствие или недостаточность его – еще один мотив для отказа клиенту.

Также в требованиях учреждения может значиться наличие поручительства. Если заявитель не сможет заручиться такой поддержкой, кредит ему вряд ли дадут.

Если человек не может документами подтвердить свой доход, ему, скорее всего, откажут в любом банке. То же самое – недостаточный стаж работы на одном месте. В разных банках на этот счет свои требования – от 3 месяцев до одного года.

Другие причины отказов

Закредитованность заявителя – наличие одного или нескольких действующих кредитов – может повлечь за собой отказ в выдаче очередного займа. Также серьезной проблемой является отсутствие постоянной или временной регистрации заявителя в регионе, где находится банк.

Неофициальная работа, серая зарплата не дают возможности представить справку 2-НДФЛ, которая требуется практически во всех банках. В таком случае приходится подтверждать свою состоятельность с помощью платежных документов, выписок из банковских счетов и т.д.

Как банки рассматривают заявки?

Прием и обработка заявок происходит в несколько этапов. Первый – это собеседование менеджера по кредитам с клиентом, во время которого ему задают вопросы о том, какой нужен кредит, на какую сумму, на какие цели и т.д. Вопросы могут быть неожиданными и на первый взгляд не относящимися к теме разговора. Это своеобразное анкетирование, в результате которого менеджер ставит оценку заявителю и вносит в программу свою метку, по которой банк выносит решение.

Следующим этапом будет запрос в бюро кредитных историй. Ответ приходит почти мгновенно. Если у клиента отрицательная история, может сразу же поступить отказ. Если нарушения незначительные, анкету отправят на дальнейшее рассмотрение.

И третий этап – скоринг, то есть, автоматизированная оценка клиента по специальной оценочной шкале. Каждый пункт в анкете получает баллы. Если не наберется определенное количество баллов, ответ будет отрицательным. Оцениваются такие параметры:

- Возраст заемщика. У людей среднего возраста больше шансов, меньше – у молодых клиентов.

- Пол. Женщинам отказ приходит реже.

- Наличие детей. Чем больше детей, тем меньше баллов.

- Образование. Высшее образование – это больше баллов.

Дальше ставятся баллы за должность, стаж, семейное положение, наличие личного имущества. При скоринговой оценке выявляется кредитоспособность клиента, также выясняется, склонен ли он к просрочкам.

После выяснения всех характеристик клиенту могут сразу одобрить заявку или отказать. А могут отправить на проверку в службу безопасности. Здесь перепроверяются все данные анкеты и скоринговой оценки, при необходимости делаются запросы в службу судебных приставов на предмет наличия долгов у гражданина. При благоприятной оценке заявка окончательно одобряется. Обычно на проверку по всем этапам уходит 2-3 рабочих дня. В случае одобрения клиенту сообщают об этом звонком из кредитного отдела и предлагают зайти в офис банка. Это необходимо для оформления кредитного договора и выдачи займа – наличными или на карту, по выбору заемщика.

Способы получить деньги

Если банк отказал в кредите, а деньги нужны срочно, придется искать другие способы взять их взаймы. Какие еще есть варианты?

Куда обращаться за ссудой?

Кроме крупных банков, в которые в первую очередь обращается потенциальный заемщик, есть еще коммерческие розничные банки. Наиболее лояльными в отношении заемщиков считаются:

- «Тинькофф Банк».

- «Восточный экспресс».

- «Ренессанс Кредит».

- «Русский Стандарт».

- КБ «Пойдем».

В этих учреждениях есть больше вероятности получить заем даже с испорченной кредитной историей. Но у них есть общая особенность – высокие процентные ставки.

Получение денег через ломбард

При наличии у заемщика личного имущества, которое можно заложить в ломбарде, он получит деньги в день обращения. Это могут быть изделия из драгоценных металлов, автомобиль, дорогостоящая техника, недвижимость. За залоговое имущество ломбарды дают не больше 50% рыночной стоимости. Никаких штрафов или пеней они не берут. Если клиент не выкупает свое имущество в срок, оно остается у ломбарда и реализуется.

Донорские кредиты

Люди, которым отказано в банковском займе, часто прибегают к услугам кредитных доноров. Это физлица, которые соглашаются за определенный процент оформить чужой кредит на себя, на том условии, что платежи фактическим должником будут вноситься своевременно. Есть два пути – обращаться в специально созданные конторы или искать подставного заемщика самостоятельно. Услуга не из дешевых: со всеми процентами, страховками и вознаграждением донору человек переплачивает иногда до 100%.

Займы у частных лиц

Есть немало лиц, зарабатывающих на процентах от ссужаемых другим денег. Это так называемые ростовщики. Самое простое – найти кредитора через знакомых. Оформление долга происходит быстро: заключается договор – долговая расписка заверяется у нотариуса (желательно) – выдаются деньги наличными. В Интернете есть риск нарваться на мошенников. Так, встречаются предложения, по которым нужно вносить предоплату, и это должно насторожить. Поэтому лучше обратить внимание на сервисы частных займов, где могут предоставить базу кредиторов в конкретном городе. Ставка начинается от 5-8% в месяц.

Кредит у брокеров

Кредитные брокеры охотно помогают неудачливым заемщикам найти способ получить деньги в долг. Они владеют большой базой данных и в короткий срок промониторят все финансовые учреждения, в которых реально можно взять кредит по конкретным параметрам клиента. В некоторых брокерских конторах есть услуга – защита интересов клиента в банках. За услуги брокера придется заплатить, обычно ставка составляет 15% от суммы кредита.

МФО

Если все другие способы занять денег не помогли, остается обратиться в МФО. Это крайний случай, потому что микрофинансовые организации ссужают средства под большие проценты, и есть риск оказаться в долговой яме. В то же время небольшие микрозаймы, возвращаемые своевременно, не только выручат заемщика, но и помогут выправить его плохую кредитную историю. Заявку можно подать на сайте организации, одобрение обычно приходит в считанные минуты.

Заем на кредитную карту

Дистанционный микрозайм на кредитную карту может выручить, когда срочно нужны деньги. При всей заинтересованности и дороговизне микрокредитования МФО предъявляют жесткие требования к пластику:

- Это должна быть именная карта нового образца VISA, Mastercard или Maestro, выпущенная в одном из банков РФ, с функцией 3D-SecureCode.

- Подключение СМС-банка.

- На счете должны быть минимальные средства для привязки и верификации карты.

Если карта подходит под все требования, микрофинансовая организация зачислит деньги быстро и без лишних проверок. Если нет – придется искать альтернативные варианты.

Другие способы

МФО может перечислить кредит другими способами:

- на дебетовую банковскую карту:

- на счет в банке;

- переводом через платежные системы «Contact», «Золотая корона» и др.;

- на электронные кошельки «Яндекс.Деньги», «Киви» и др.

Многим гражданам приходилось задаваться вопросом: если не дают кредит, где взять деньги? Занять у родственников и знакомых деньги не всегда получается. Приходится искать альтернативные пути получения денежных средств. Одним из быстрых способов решения финансовых проблем является обращение в мфк. Займы в таких организациях выдают практически всем, в отличие от банка. Исключением не становятся даже лица с плохой кредитной историей.

Прежде, чем отправить заявку на получение кредита в МКК, заемщик должен поинтересоваться, какие условия кредитования предлагают сервисы. Чтобы выбрать оптимальный вариант и условия, нужно изучить предложения разных компаний.

Рейтинг самых надежных и востребованных МФО, где можно взять кредит

-

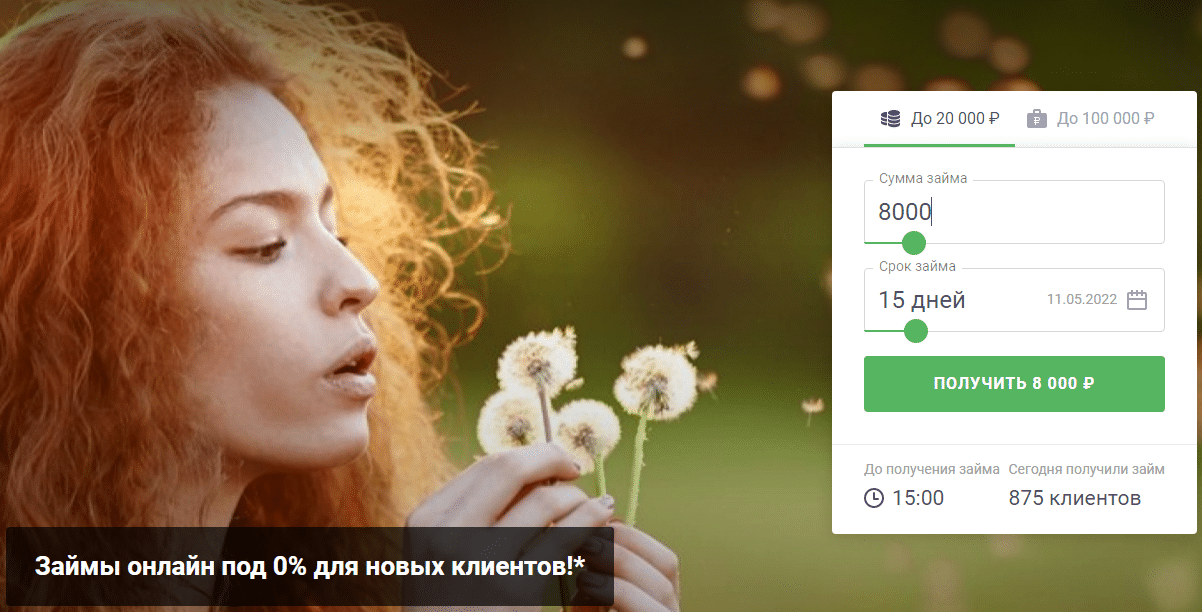

еКапуста — заем за 10 минут.

-

OneClickMoney — множество вариантов получения кредита.

-

MoneyMan — прием звонков круглосуточно.

-

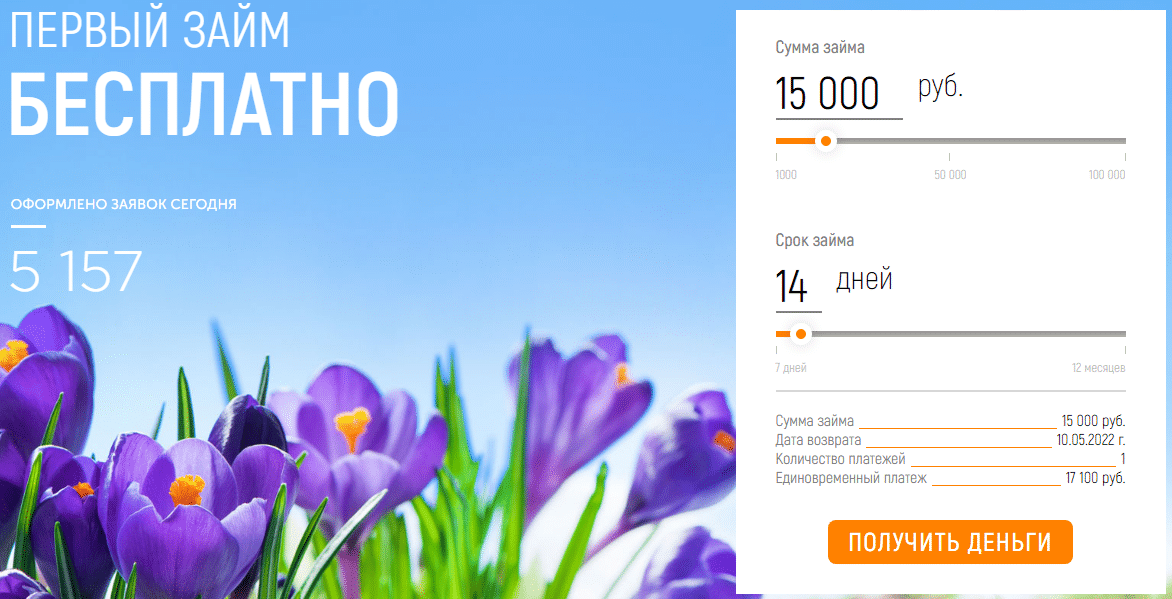

Вебзайм — первый беспроцентный заем на семь дней.

-

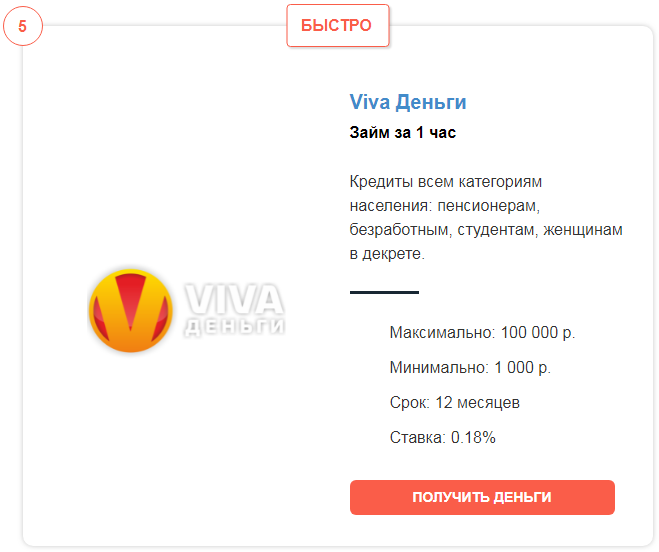

Viva Деньги — займы без учета дохода.

-

До Зарплаты — мгновенное решение в отличии от банка.

-

Lime — кредиты лицам, имеющим просрочки и отрицательную историю.

-

Турбозайм — программа для каждого.

-

СмсФинанс — прием онлайн заявки с любого устройства.

-

Ezaem — решение на запрос и кредит за 15 минут.

Теперь рассмотрим подробнее, какие условия предлагают брокеры, какие требования при оформлении кредита выдвигаются к кредитополучателям. Клиенты Альфа банка, или любого другого банка России, должны соответствовать целому ряду требований, чтобы получить кредит. Кроме этого, чтобы Тинькофф банк или один из банков России выдал кредит, потребуется собрать много документов и доказать свою платежеспособность. МФО таких требований не предъявляют. Однако гражданам России все равно необходимо изучить требования, которым они должны соответствовать для получения быстрых кредитов.

Рассмотрим подробнее особенности кредитования в каждой из приведенных выше компаний. Рейтинг самых удобных микрофинансовых организаций для заемщиков, которым банки не хотят выдавать кредиты.

1. еКапуста — заем за 10 минут

Онлайн заявка рассматривается в течение нескольких минут. Деньги на карты поступают также быстро.

Преимущества:

- Отсутствие скрытых комиссий.

-

Не требуется документов с места работы.

-

Решение о выдаче кредитов принимается мгновенно.

-

Специальные условия для постоянных клиентов.

-

Для получения займа потребуется только паспорт и действующий номер мобильного телефона.

-

Деньги перечисляются на карты разных банков России, банковские счета, кошельки виртуальных платежных систем.

-

Низкие требования к заемщикам.

-

Выгодная ставка по кредиту — 0.99% в сутки.

-

Сохранение конфиденциальности, засекреченность всех платежных операций, финансовых счетов.

-

Продление текущего кредита, чего не может предложить ни один банк.

-

Разные варианты возврата долга.

Недостатки:

-

Небольшая максимальная сумма кредита — 30 000 рублей.

Отзыв клиента:

Понадобились деньги на ремонт. Первоначально обратился в Совкомбанк, но там мне отказали без указания причин. Предполагаю, что из-за просрочек. Затем увидел рекламу МФО, решил отправить заявку на получение кредита. Решение пришло по смс спустя несколько минут, а деньги упали на карту в течении получаса. Никаких документов у меня не потребовали. Недостающая сумма была получена быстро, чему я очень рад.

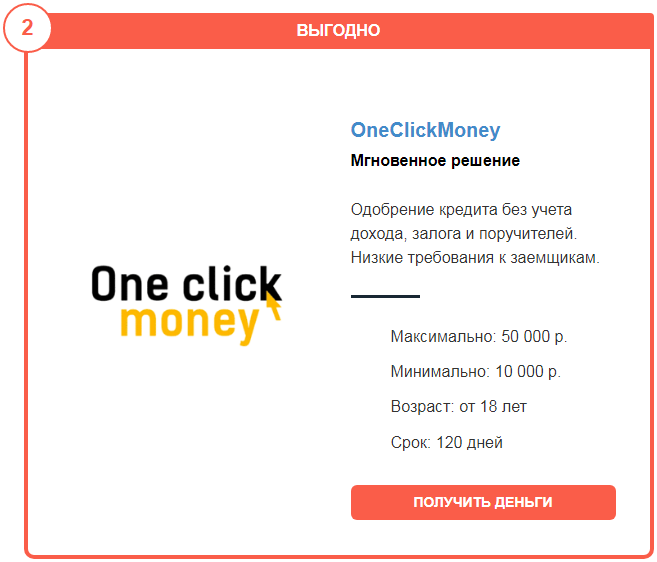

2. OneClickMoney — множество вариантов получения кредита

Компания предлагает выгодные условия, решение принимается быстро, заявки рассматриваются круглосуточно.

Преимущества:

-

Выдача кредита даже при наличии отрицательной истории.

-

Мгновенное решение по запросам.

-

Онлайн обращения обрабатываются круглосуточно.

-

Многообразие способов внести платежи (банковские карты, платежная система Контакт, кошельки виртуальных платежных систем, терминалы).

-

Возраст заемщика от 18 до 80.

-

Сумма кредита — до 50 000 рублей на 120 дней.

-

Отсутствие штрафов за просрочки.

Недостатки:

-

Отсутствуют кредитные каникулы.

-

Маленькая сумма первого займа — до 10 000 рублей.

Отзыв:

Понадобились деньги на оплату учебы. В банке кредит не одобрили. Являюсь студентом, поэтому пришлось искать другие способы раздобыть денег. У МФО и других брокеров, как оказалось, есть выгодные предложения. Заявка была отправлена с телефона. Это очень удобно, так как живу в общежитии, и не пришлось никуда идти. Решение приняли быстро, в режиме онлайн составили договор и переслали деньги на карту. Отличный сервис и оперативное решение финансовых проблем заявителя.

3. MoneyMan — онлайн заявка принимается круглосуточно

Оказывает услуги по кредитованию населения на выгодных условиях. Есть интересные предложения для новичков и постоянных пользователей.

Преимущества:

-

Выгодная ставка — от 0.03% в день.

-

Одобрение без учета кредитной истории заявителя.

-

Не требуются документы с работы, созаемщики, поручители.

-

Нет скрытых комиссий.

-

Решение принимается быстро.

-

Акции и выгодные предложения для вип-клиентов.

Недостатки:

-

Обязательное условие — стабильный доход.

-

Высокая процентная ставка — 1% в день.

-

Штрафы за платежи с просрочками.

Отзыв:

Являюсь клиентом альфа банка и в случае необходимости обращалась в кредитный отдел в банк. Сейчас деньги потребовались быстро, поэтому решила отправить заявку в микрокредитную организацию. Так как раньше клиентом таких компаний не была, запросили размер дохода и подтверждение его наличия. После этого решение было принято довольно быстро, но запрашиваемая сумма не была переведена на счет в банке.

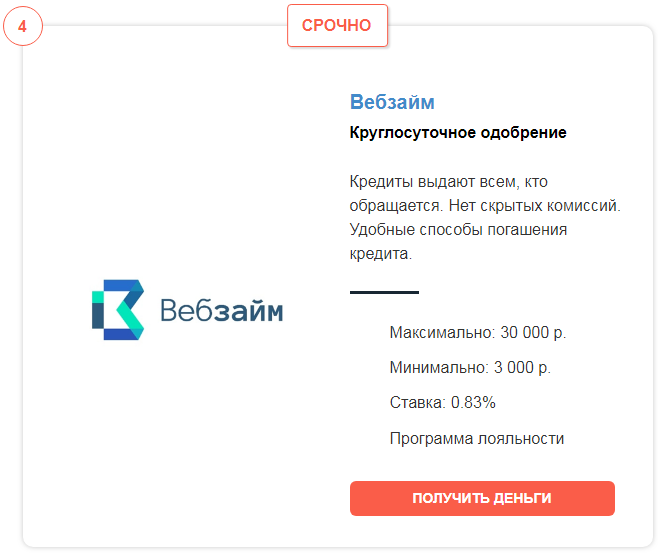

4. Вебзайм — первый беспроцентный заем на семь дней

Если нужна в долг небольшая сумма, то нет смысла идти в банк. Можно отправить заявку по кредиту в МФО.

Плюсы:

-

Первый беспроцентный кредит.

-

Заявки принимаются круглосуточно.

-

Выгодные предложения и программы лояльности.

-

Не требуется подтверждения дохода, как это требуют банки.

Недостатки:

-

Максимальная сумма кредита 30 000 рублей.

-

Высокая ставка – о.83% — 1% вдень.

-

При отрицательной кредитной истории могут отказать в оформлении.

-

Штраф при наличии просрочек по платежам.

Отзыв:

Попал в затруднительную ситуацию после аварии. Пришлось оплачивать дорогостоящее восстановление автомобиля. Страховка покрыла расходы только частично. Банк отклонил заявку на потребительский кредит. Обратился в МФО за получением кредита. Заявки рассматривали дольше, чем заявлено. Сайт подвисал и заполнить анкету быстро не получилось. Для заемщика, которому срочно нужны деньги, это проблема. Заявку одобрили только на часть запрашиваемой суммы.

5. Viva Деньги — займы без учета дохода

Кредитование в компании — это выгодные условия без учета кредитной истории в отличии от банков.

Плюсы:

- Решение принимается быстро.

-

Нет скрытых комиссий и дополнительных процентов.

-

Выгодные условия — сумма кредита до 100 000 на срок до 12 месяцев.

-

Низкая ставка — от 0.18% в день.

-

Интересные предложения для новичков и вип-клиента.

Помимо преимуществ есть и некоторые нюансы, которые обязательно изучать перед тем, как обратиться.

Минусы:

-

Возраст клиента не моложе 21 года.

-

МФО не работает с кошельками виртуальных платежных систем.

-

При наличии задолженностей или непогашенного кредита в банке или других МФО будет отказ.

-

Штраф за несвоевременную оплату.

-

Сайт может зависать, что увеличит время обработки анкет.

Отзыв:

Микрокредитная организация не оправдала моих ожиданий. Потребовали документы для подтверждения платежеспособности. Сумма, которую просил, не одобрили без видимых причин. Процент для тех, кто не является новичком или вип-клиентом, высокий.

Еще одна компания, которая входит в топ наиболее популярных, представлена ниже.

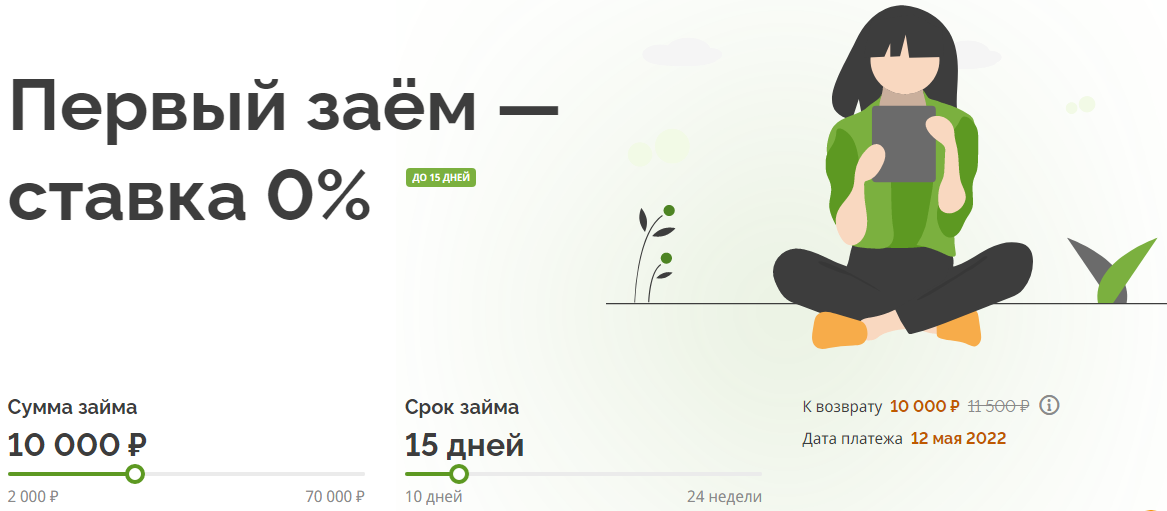

6. До Зарплаты — мгновенное решение в отличии от банка

Преимущества:

-

Низкие требования к заявителям.

-

Заявки по кредиту рассматриваются за несколько минут.

-

Кредит на сумму до 100 000 рублей на период до 12 месяцев.

-

Первый займ без процентов.

-

Не требуется подтверждение дохода, залога, поручителей.

-

Не нужны документы с работы.

Помимо преимуществ, есть некоторые нюансы и недостатки которые важны для каждого кредитополучателя.

Недостатки:

-

Кредиты гражданам других стран не выдают, как в банке.

-

Маленькая сумма первого займа — от 2000 до 10 000 рублей.

-

Возраст заемщика от 21 года.

-

Нет кредитных каникул.

-

Маленькая сумма первого займа.

Отзыв:

В микрокредитные компании обращаюсь не в первый раз. Предпочитаю брать в микрокредит здесь, а не идти в банки. Зарегистрироваться на сайте легко и быстро. Решение принимали не так просто, как обещали. Кредитная история у меня не слишком положительная, были непогашенные долги. Возможно поэтому одобрили только 5 000 рублей. Условия кредитования приемлемые, можно вернуть долг заранее.

7. Lime — кредиты лицам, имеющим просрочки и отрицательную историю

Преимущества:

-

Выгодные условия и низкая ставка по кредиту — от 0.49% в день.

-

Низкие требования к заявителям.

-

Нужная сумма выдается без учета дохода, безработным, студентам, пенсионерам.

-

Ставка на первый микрокредит — 0%.

-

Есть кредитные каникулы.

-

Кэшбек растет с каждым новым займом.

Недостатки и минусы обязательно изучать заранее, еще до заполнения анкеты. Часто они могут стать причиной отказа обращения в такую организацию.

Недостатки:

-

Кредит могут получить только граждане России.

-

Минимальный возраст заемщика — 21 год.

-

Маленькая сумма первого взноса.

-

Штраф за несвоевременное погашение.

-

Учитывается кредитная история.

Отзыв:

Обратился в компанию за недостающей суммой на оплату услуг строителей и закупку материалов. Анкета рассматривалась долго. Кредит был одобрен не в полном объеме. Деньги шли на карту практически сутки, а все обращения в службу поддержки оставались безответными.

8. Турбозайм — программа для каждого

Преимущества:

-

Заявки рассматриваются в круглосуточном режиме.

-

Возможность продлить период кредитования.

-

Низкие требования к заемщикам.

-

Сохранение полной конфиденциальности.

Недостатки:

-

Нельзя получить кредит на кошельки виртуальных платежных систем.

-

Маленький размер первого кредита — от 3 000 рулей.

-

Высокая ставка — 1% в сутки.

-

С отрицательной историей могут не одобрить.

-

Получить микрокредит могут только граждане РФ.

-

Нет досрочного погашения.

Отзыв:

В МФО просили кредит на покупку телевизора. Получили не всю нужную сумму, деньги шли долго. Заранее не поинтересовались условиями сделки. Для меня ставка слишком высокая. Кредитные каникулы отсутствуют, что еще больше затрудняет положение. Вряд ли буду обращаться сюда снова.

9. СмсФинанс — прием онлайн заявки с любого устройства

Достоинства:

-

Первый микрозайм без процентов.

-

Одобрение без учета кредитной истории.

-

Кредитные каникулы.

-

Специальные условия для постоянных клиентов.

Недостатки:

-

Максимальный размер микрокредита — 30 000 рублей.

-

Максимальный возраст кредитополучателя — 65 лет.

-

Маленькая сумма по первому кредиту.

-

Первый микрозайм всего на 7 суток.

-

Высокая ставка — 1% в сутки.

Отзыв:

Обратился в МКФ за деньгами на ремонт в квартире. В получении средств отказали потому, что нет гражданства, а только вид на жительство. Получается, что кредит мне взять нельзя, и банки заявки от граждан других стран не принимают.

10. Ezaem — решение на запрос и кредит за 15 минут

Достоинства:

-

Низкие требования к кредитополучателям в отличии от банков.

-

Быстрое рассмотрение анкет.

-

Возможность отправить анкету круглосуточно.

-

Надежность, сохранение конфиденциальности.

Недостатки:

-

При отрицательной истории отказ.

-

Возраст клиента от 21 года.

-

Пользователи отмечают частое подвисание сайта.

-

Маленькая первая сумма микрозайма.

-

Нет кредитных каникул.

-

Штраф за просрочки.

Отзыв:

Сотрудничеством изначально был доволен. Когда вовремя не смог оплатить микрокредит, насчитали огромную пеню. На все обращения отвечали, что нужно было внимательно читать соглашение. Сплошной обман.

Если не дают кредит где взять средства

Обращаясь в микрокредитную компанию, каждый человек должен понимать, что и у него, как у заемщика, и у кредитодателя есть права, которыми и та, и другая сторона вправе воспользоваться.

Какие права у кредитодателя и кредитополучателя

-

На сохранение конфиденциальности персональных данных и всех финансовых операций.

-

На получение сведений относительно условий и сроков кредитования.

-

На получение сведений относительно условий соглашения до того, как это соглашение будет подписано в виде онлайн заявки.

В свою очередь, кредитодатель тоже имеет права:

-

Запросить дополнительные документы.

-

Отказать в выдаче денежных средств без подтверждения дохода.

Сегодня существует большое количество микрокредитных организаций, готовых предоставить деньги в долг гражданам на выгодных условиях. Каждая МФО предлагает разные условия, акции, а также программы кредитования. Следовательно, перед тем, как выбрать кредитодателя, нужно обратить внимание на некоторые критерии.

На что обратить внимание при выборе МФО

-

Наличие лицензии.

-

Отзывы клиентов.

-

Минимальная и максимальная сумма кредита.

-

Возможность досрочного возврата долга.

-

Скорость вынесения решения по поступающим запросам.

-

Выдается ли кредит при наличии отрицательной кредитной истории.

-

Срок кредитования и процентная ставка.

-

Возраст и требования к заемщикам.

-

Наличие или отсутствие скрытых комиссий на кредит.

-

Необходимость залога (недвижимость, акции, машины).

Нюансы

Учитывая все эти критерии, заемщикам можно подобрать оптимальную программу для себя.

Еще один важный момент, который желательно не упустить — уточнение заемщиками своего кредитного рейтинга. Этот показатель во многом определяет, какого размера кредит сможет получить заемщик и под какой процент.

Что такое кредитный рейтинг

Все кредитодатели, в том числе банк, ломбард, и МФО учитывают этот критерий при рассмотрении заявок на выдачу займов. Каждый заемщик оценивается по шкале от 0 до 999. Баллы суммируются при обработке персональных данных и опыта прошлых займов. Обработкой информации занимается бюро кредитных историй. Чем выше рейтинг, тем быстрее рассматривают заявки и тем больший кредит могут выдать людям банки и МФК.