Пример решения задачи. Ряд динамики

Условие задачи

Определить

вид ряда динамики. Для полученного ряда рассчитать: цепные и базисные

абсолютные приросты, темпы

роста, темпы прироста, средний уровень ряда, средний темп роста, средний

темп прироста. Проверить взаимосвязь абсолютных приростов и темпов роста. По

расчетам сделать выводы. Графически изобразить полученный ряд динамики.

| Годы |

Объем производства, млн.р. |

| 2011 | 12 |

| 2012 | 10 |

| 2013 | 11 |

| 2014 | 10 |

| 2015 | 9 |

Решение задачи

Данный

ряд динамики – интервальный, так как значение показателя заданы за определенный

интервал времени.

Определяем цепные и базисные показатели ряда динамики

|

Абсолютные приросты цепные: |

Абсолютные приросты базисные: |

|

Темпы роста цепные: |

Темпы роста базисные: |

|

Темпы прироста цепные: |

Темпы прироста базисные: |

Показатели динамики объема производства 2011-2015 гг

| Годы |

Объем производства, млн.р. |

Абсолютные приросты, млн.р. | Темпы роста, % | Темпы прироста, % | |||

| цепные | базисные | цепные | базисные | цепные | базисные | ||

| 2011 | 12 | —– | —– | 100.0 | 100.0 | —– | —– |

| 2012 | 10 | -2 | -2 | 83.3 | 83.3 | -16.7 | -16.7 |

| 2013 | 11 | 1 | -1 | 110.0 | 91.7 | 10.0 | -8.3 |

| 2014 | 10 | -1 | -2 | 90.9 | 83.3 | -9.1 | -16.7 |

| 2015 | 9 | -1 | -3 | 90.0 | 75.0 | -10.0 | -25.0 |

Определяем средние показатели ряда динамики

Средний

уровень исследуемого динамического ряда найдем по формуле средней

арифметической:

Среднегодовой

абсолютный прирост:

Среднегодовой

темп роста:

Среднегодовой

темп прироста:

Строим график

График динамики объема производства 2011-2015 гг

Таким образом на протяжении всего исследуемого

периода за исключением 2013 года объем производства продукции на предприятиях

снижался. В среднем предприятия производили продукции на 10,4 млн.р. в год. В

среднем показатель снижался на 0,75 млн.р. в год или на 6,9% в относительном

выражении.

На сайте можно заказать решение контрольной или самостоятельной работы, домашнего задания, отдельных задач. Для этого вам нужно только связаться со мной:

ВКонтакте

WhatsApp

Telegram

Мгновенная связь в любое время и на любом этапе заказа. Общение без посредников. Удобная оплата переводом на карту СберБанка.

Подробное решение в электронном виде (docx, pdf) получите точно в срок или раньше.

На чтение 10 мин Просмотров 26.5к.

Производство и реализация – эти два показателя являются ключевыми в жизни любой компании. По ним судят об успешности фирмы, ее активности, делают выводы о перспективах развития. Величины сравниваются в динамике, они используются при подсчете коэффициентов, позволяющих сделать важные выводы об эффективности функционирования субъекта хозяйствования.

Содержание

- Анализ объема производства и реализации продукции

- Задачи проведения анализа объема производства и реализации продукции

- Источники информации для проведения анализа производства и реализации продукции

- Общая оценка динамики и выполнения плана производства и реализации продукции

- Анализ структуры продукции и ассортимента

- Анализ комплектности и ритмичности работы компании

- Анализ факторов и резервов увеличения выпуска и реализации продукции

- Пример анализа динамики объема реализации продукции (таблица)

- Выполнение договорных обязательств в процентах (формула)

- Баланс товарной продукции (формулы в зависимости от способа определения выручки)

- Определение количественного влияния факторов на изменение объема реализации (формула)

- Расчет среднегодового темпа роста (прироста) выпуска и реализации продукции (формула)

- Внутренние и внешние причины невостребованности продукции

Анализ объема производства и реализации продукции

Производство продукта и дальнейшая его реализация для получения финансового результата – вот основная цель функционирования любого предприятия. По размерам выпуска и продаж судят о масштабах хозяйственного функционирования компании. Их изменение в динамике, а также перемены в темпах роста этих показателей, могут многое сказать управленцам о стоящих перед фирмой проблемах и задачах. Величины производства и реализации воздействуют на все ключевые финансовые индикаторы: уровень издержек, выручка, прибыль и т.д.

Анализ объема производства и реализации всегда идет в тесной связке с исследованием качества товарных продуктов (оказываемых услуг). Наращивание объемов параллельно с ухудшением качественных характеристик изделий чревато снижением конкурентоспособности продукции, потерей рынков сбыта, сверхнормативным накоплением товаров на складах и, как следствие, банкротством.

Показатели объема производства и продаж тесно взаимосвязаны. До какого-то момента выпуск определяет реализацию (чем больше выпущено, тем больше и продано). Но если рынок наполнен аналогичными товарами конкурентов и спрос ограничен, то в этой ситуации уже все происходит наоборот: сначала планируются продажи (с учетом особенностей потребительского спроса) и только потом рассчитывается объем производства.

Задачи проведения анализа объема производства и реализации продукции

Основной целью аналитиков в этой области является поиск максимально эффективных способов наращивания производственных объемов наряду с поддержанием качества продукции на прежнем уровне либо его повышением.

К задачам анализа относят:

- Исследование исполнения плана по объемам выпуска и продаж, а также по динамике этих показателей;

- Выявление факторов, оказывающих воздействие на эти величины;

- Исследование структуры продукции, ее ассортиментного состава;

- Оценка качественных характеристик выпускаемых изделий и их конкурентоспособности в сложившихся рыночных условиях;

- Исследование важных характеристик производства: его комплектности и ритмичности;

- Поиск внутренних резервов, доступных к использованию для наращивания производственных объемов;

- Разработка способов и определение направлений использования таких резервов.

Источники информации для проведения анализа производства и реализации продукции

Аналитики, объектами исследования которых являются выпуск и продажи, используют в своей работе данные, представленные в следующих документах:

- Форма стат.отчетности №1-п;

- Форма №2 бух.отчетности («Отчет о прибылях и убытках»);

- Сведения из оперативных бухгалтерских сводок и отчетов;

- Графики и планы по выпуску товаров;

- Планы, касающиеся развития организации: как экономического, так и социального.

Общая оценка динамики и выполнения плана производства и реализации продукции

Аналитические действия начинаются с исследования динамики выпуска и продаж за несколько периодов. Величины сравниваются в абсолютном выражении и также считаются темпы роста и прироста.

Обычно данные сводятся в удобные наглядные таблицы. По этой информации уже сразу можно сделать важные выводы:

- Снижение объемов производства и реализации свидетельствует о сворачивании хозяйственного оборота и часто является сигналом серьезных проблем (хотя не всегда, в причинах нужно разбираться детально);

- Превышение темпов роста производства в сравнении с аналогичными показателями по продажам говорит об аккумуляции готовой продукции на территории компании и проблемах со сбытом.

Анализ структуры продукции и ассортимента

Ассортимент – это однородные по своей сущности продукты, которые объединены в группы или позиции согласно определённому признаку.

Структуру товарных продуктов фирмы могут составлять как высоко-, так и низкорентабельные (и даже невостребованные) ассортиментные единицы. Преобладание не пользующихся спросом видов продукции способно привести предприятие к банкротству. Поэтому планированию и формированию ассортимента уделяется особенное внимание.

Формирование ассортимента – это определение максимально оптимальных соотношений между отдельными товарными позициями. Цель этого действа – ориентирование организации на производство изделий, которые по своим качествам и характеристикам наиболее полно отвечают потребительским запросам.

Но спрос – это не единственный критерий при планировании ассортимента. Также при этом учитывается и необходимость максимально эффективного использования ресурсов, находящихся в распоряжении предприятия.

Анализ структуры продуктов включает множество действий.

- Исследование исполнения ассортиментного плана. Показатели рассматриваются как в натуральных, так и в денежных единицах.

- Отслеживается динамика производства по конкретным типам позиций.

- Особое внимание уделяется оценке выполнения плана по сертифицированным продуктам. Также изучается и динамика их выпуска.

- Исследуется выпуск новых видов товаров. Они могут производится как замена устаревших аналогов, либо в дополнение к привычному набору ассортиментных позиций.

Завершающий этап анализа структуры продуктов – выявление недовыполнений ассортиментного плана, поиск причин этого и разработка перечня действий, способствующих в дальнейшем достижению нормативных значений.

Важно! Изменение ассортиментной структуры влечет за собой перемены во всех базовых финансовых показателях работы фирмы: прибыль, рентабельность, себестоимость. Вот почему анализу состава продукции уделяется такое пристальное внимание.

Обобщающий коэффициент, позволяющий оценить выполнение ассортиментного плана в целом, считается так:

Валовый фактический выпуск изделий/плановый выпуск

В объем фактического производства включаются лишь величины в пределах запланированных уровней. Это делает анализ более объективным: превышение нормативов по отдельным ассортиментным позициям не идет в зачет недовыполнения плана по другим позициям.

Анализ комплектности и ритмичности работы компании

Комплектность изделия – это степень соответствия его характеристик установленным стандартам (в том числе оснащенность продукта комплектующими, тарой и т.д.).

В ходе аналитических мероприятий рассматриваются два аспекта:

- Изучение степени достижения нормативных показателей по комплектности;

- Расчёт объемов производства, необходимых для доукомплектования уже изготовленного задела.

Ритмичность – это равномерность производства изделий в разные временные промежутки в рамках исследуемого периода. Данная характеристика многое может сказать об эффективности работы фирмы. Ведь только ритмичное производство способно обеспечить выпуск и продажи товаров в запланированных объемах, а также достижение необходимых уровней качества, прибыли, рентабельности.

Неритмичное функционирование приводит к срывам поставок, запоздалому получению выручки, ухудшению конкурентоспособности компании на фоне аналогичных производителей, нарушению условий договоров, увеличению сверхплановых остатков товарных продуктов на складских территориях и т.д.

В ходе анализа ритмичности исследуются как ее прямые коэффициенты (коэффициент ритмичности, коэффициент аритмичности), так и косвенные показатели (штрафы за срыв поставок, финансирование простоев по вине компании, потери на браке и т.д.).

Общим показателем ритмичности по организации в целом является удельный вес товарных продуктов, выпущенных строго по графику.

Завершающим этапом аналитических процедур становится поиск причин неритмичности функционирования субъекта хозяйствования и разработка мер по нивелированию их эффекта.

Анализ факторов и резервов увеличения выпуска и реализации продукции

Рассматриваемый в статье вид анализа подразумевает обязательное изучение факторов, которые стали причиной произошедших с показателями продаж и производства изменений. Всю их совокупность можно объединить в три группы.

- Факторы перемен в выпуске товарных продуктов (то есть готовой к продаже, очищенной от внутризаводского оборота остатков НЗП):

- Перемены в количестве производимой валовой продукции;

- Перемены в объемах внутрихозяйственного потребления и остатков незавершенного производства.

2. Факторы перемен в остатках нереализованных продуктов:

- Перемены в численности отгруженных продуктов;

- Перемены в остатках готовой продукции.

3. Факторы перемен в изготовлении валового продукта:

- Изменения в области трудовых ресурсов (численность сотрудников, производительность труда и т.д.);

- Изменения в области средств труда (фондоотдача, состав и количество основных средств);

- Изменения в области предметов труда (материалоемкость, величины потребляемых предметов труда).

Что касается резервов роста производства и продаж, то их также стоит искать в основном по трем направлениям.

- Трудовые ресурсы:

- Целенаправленное увеличение производительности труда;

- Формирование новых рабочих локаций;

- Уменьшение потерь трудового времени.

2. Внеоборотное имущество:

- Покупка новых станков, оборудования, машин;

- Максимально полное расходование рабочего временного фонда;

- Повышение производительности механизмов.

3. Материальные ресурсы:

- Дополнительные закупки исходного сырья (комплектующих, материалов и т.д.);

- Уменьшение сверхнормативного расходования материалов;

- Уменьшение нормативов расходования материалов на единицу продукта.

Пример анализа динамики объема реализации продукции (таблица)

Рассмотрим анализ динамики объема продаж на практике.

Пример. Сведения об объемах продаж ООО «КУБ» за последние три года приведены в таблице.

| Год | Объем продаж, тыс. руб. | Базисные показатели | Цепные показатели | ||||

| Темп роста (%) | Темп прироста (%) | Абсолютный прирост | Темп роста (%) | Темп прироста (%) | Абсолютный прирост | ||

| 2017 | 51 700 | 100 | — | — | 100 | — | — |

| 2018 | 28 100 | 54,35 | — 45,65 | — 23 600 | 54,35 | — 45,65 | — 23 600 |

| 2019 | 17 300 | 33,46 | — 66,54 | — 34 400 | 61,57 | — 38,43 | — 10 800 |

Из данных таблицы видно, что объемы продаж ООО «КУБ» постепенно снижаются. В сравнении с базисным (2017) годом это уменьшение в 2019 году составило 34 400 тыс. руб., а в сравнении с предыдущим – 10 800 тысяч рублей.

Что касается темпов прироста, то они тоже планомерно снижаются. Общее падение прироста объемов реализации за три года составило 66,54%. Предшествующий год также не был удачным – за этот период продажи снизились на 38,43%.

Из всего этого можно сделать вывод, что ООО «КУБ» теряет свои позиции на рынке. Необходима срочная разработка мероприятий по повышению конкурентоспособности компании. Текущее же положение дел свидетельствует о сокращении масштабов хозяйственной деятельности ООО «КУБ».

Выполнение договорных обязательств в процентах (формула)

Анализ выпуска и продаж, а также исследование динамики этих величин, идет в тесной связке с определением процента выполнения договорных обязательств компании. Ведь неисполнение условий контракта (так же, как и неполное их исполнение) чревато штрафами и санкциями, потерей деловой репутации и надежных партнеров, утратой ниш на рынке и, как следствие, сокращением величины прибыли и банкротством.

Коэффициент исполнения обязательств по договорам считается так:

Кдог = ( (Vпл.пост. – Vнедопост.)/ Vпл.пост.) * 100%, где

Vпл.пост. – плановый объем поставок по договорам;

Vнедопост. – объем недопоставленной продукции.

Баланс товарной продукции (формулы в зависимости от способа определения выручки)

Хозяйствующий субъект может организовать учет реализации двумя способами:

- По оплате (продукт считается реализованным после поступления оплаты от покупателя);

- По отгрузке (товар переходит в разряд реализованных сразу после отгрузки вне зависимости от момента поступления оплаты за него).

Для первого случая (определение выручки по оплате) баланс готовой продукции выглядит так:

ГПн + ТП + ОТн = РП + ОТк + ГПк, где

ГПн, ГПк – готовые продукты (на начало и конец исследуемого временного отрезка);

ТП – товарные продукты;

РП – проданные продукты;

ОТн, ОТк – остатки отгруженных товарных продуктов (на начало и конец исследуемого временного отрезка).

Для второго случая (когда выручка определяется по отгрузке) баланс принимает такой вид:

ГПн + ТП = РП + ГПк, где

ГПн, ГПк – готовые продукты (на начало и конец исследуемого временного отрезка);

ТП – товарные продукты;

РП – проданные продукты.

Определение количественного влияния факторов на изменение объема реализации (формула)

Для определения воздействия факторов достаточно абсолютное отклонение величины каждого из них поделить на плановый объем продаж и умножить на 100 (чтобы получить процент воздействия):

∆РП = (∆ТП, ∆ОТ, ∆РП, ∆ГП / РПпл)*100%

Расчет среднегодового темпа роста (прироста) выпуска и реализации продукции (формула)

Для расчета этого показателя пользуются среднегеометрической (среднеарифметической) взвешенной:

Твп = n-1√Т1*Т2*Т3*…Тn, где

Т1,Т2,Т3…Тn – темпы роста продаж по годам;

n — число исследуемых лет.

Внутренние и внешние причины невостребованности продукции

Исследование выпуска и продаж товарных продуктов всегда предполагает оценку риска появления невостребованных изделий, которые останутся нереализованными. В ходе анализа обязательно изучаются причины, приведшие к возникновению такой ситуации.

Среди внутренних причин невостребованности особенно часто выделяют следующие:

- Ошибки и неточности на этапе прогнозирования спроса на те или иные товары;

- Ошибочная политика в области цен (прейскуранты не отвечают требованиям сложившихся на рынке условий);

- Малоэффективная работа отделов сбыта и маркетинга, слабость рекламных кампаний.

Внешними причинами принято считать низкую платежеспособность потребителей, сложившуюся в стране социальную ситуацию, экономические и политические особенности и т.д.

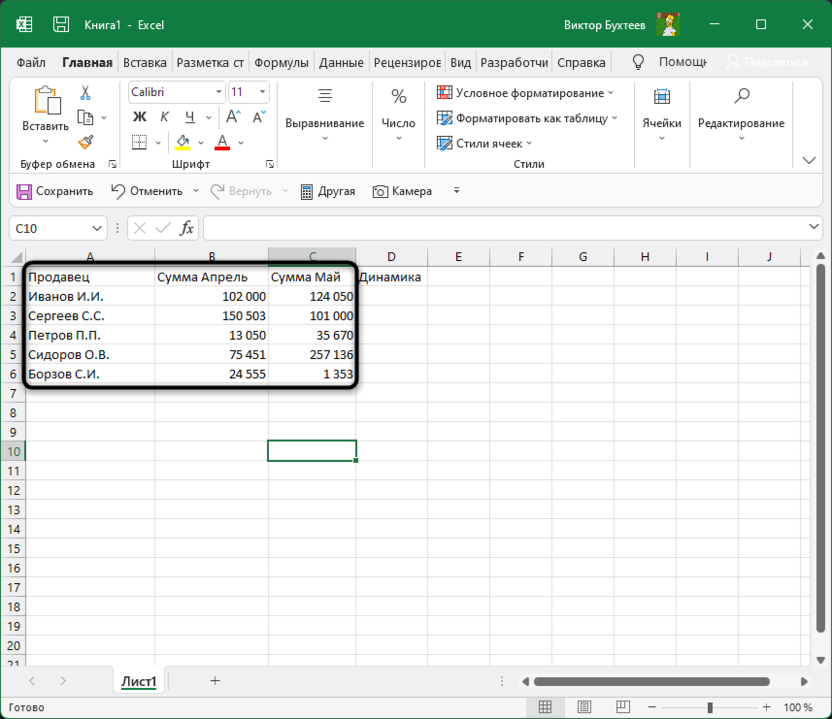

Сравнение показателей в таблице за определенный период – одна из популярных задач, которая стоит перед пользователями Microsoft Excel. Чаще всего это осуществляется путем вывода вспомогательного столбца, где значения указаны в процентах, и сразу становится понятно, насколько сильной была позитивная или негативная динамика.

В этой статье я на простом примере предлагаю разобраться с соответствующим оформлением таблицы.

Предварительные действия

Сначала понадобится подготовить таблицу, чтобы кроме ввода функций далее от вас ничего не требовалось. Выберите два общих значения, которые будете сравнивать. Если это должна быть, например, месячная выручка, сначала сделайте сводную таблицу по дням и ссылайтесь на нее при создании общей суммы. Выведите два значения, динамику между которыми нужно сравнивать, чтобы перейти далее. На изображении ниже показан самый простой пример подходящей таблицы.

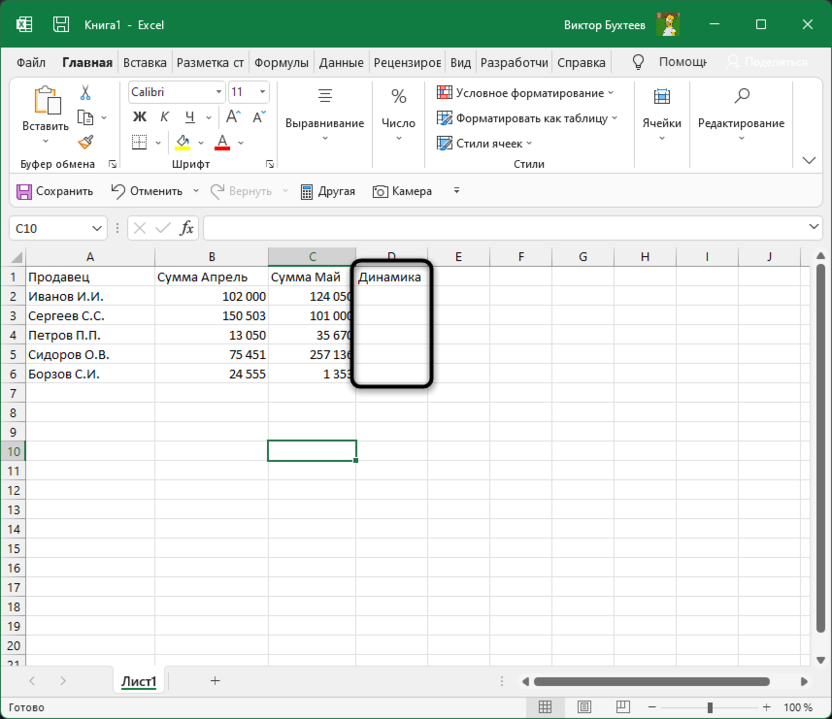

Создайте вспомогательный столбец для вывода процентов. Введите для него совершенно любое удобное для вас название и задайте визуальное оформление в соответствии со стилем основной таблицы.

Сейчас стоит учитывать, что тип ячейки, в которой будут отображаться проценты, является общим. При расчетах в таком случае появится очень большое значение в виде обычного числа. Поэтому понадобится изменить формат ячеек, чтобы проценты выводились корректно.

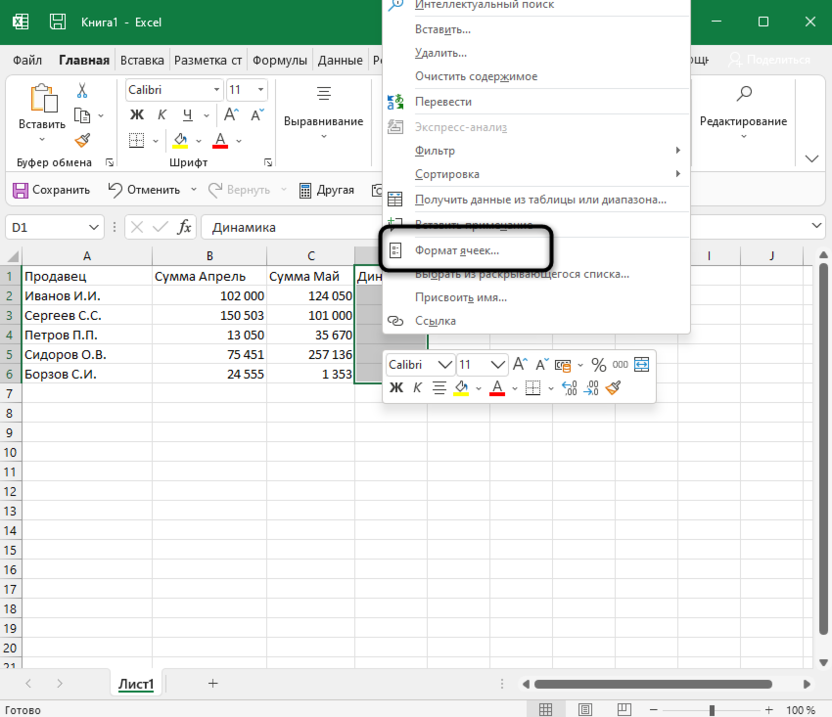

-

Для этого выделите необходимые ячейки и щелкните по любой из них правой кнопкой мыши. Из контекстного меню выберите пункт «Формат ячеек».

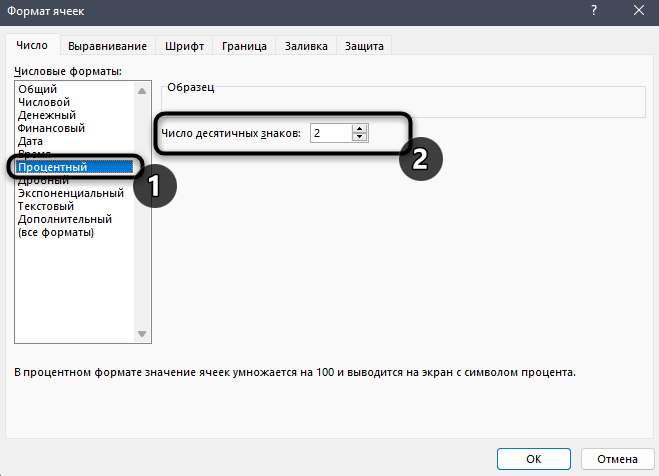

-

Отобразится отдельное окно, в котором будет выбрана вкладка «Число». На ней выберите «Процентный» и определите количество знаков после запятой или оставьте его по умолчанию. После этого сохраните новый формат ячейки.

На этом подготовительные действия завершены, поэтому можно приступить к заполнению формул и вычислении положительной или негативной динамики.

Комьюнити теперь в Телеграм

Подпишитесь и будьте в курсе последних IT-новостей

Подписаться

Создание формулы отслеживания динамики роста

В следующей инструкции я постараюсь наглядно описать каждое действие при написании функции, чтобы вы понимали, какие значения берутся, как они сравниваются и что получается в итоге. Если вы сделали таблицу такого же формата, как и в примере, достаточно будет выполнить точно такие же действия, чтобы отследить динамику роста в процентах.

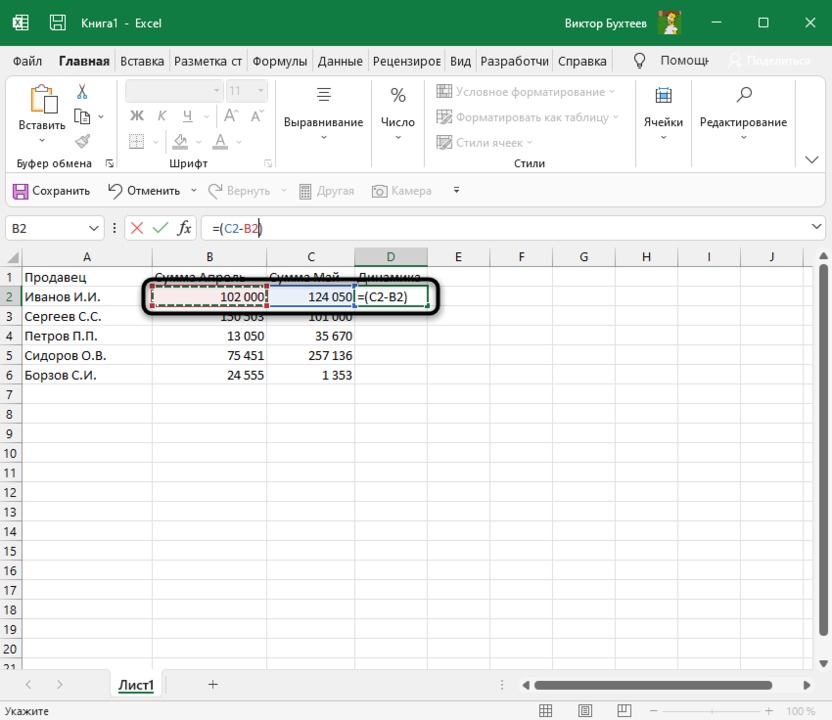

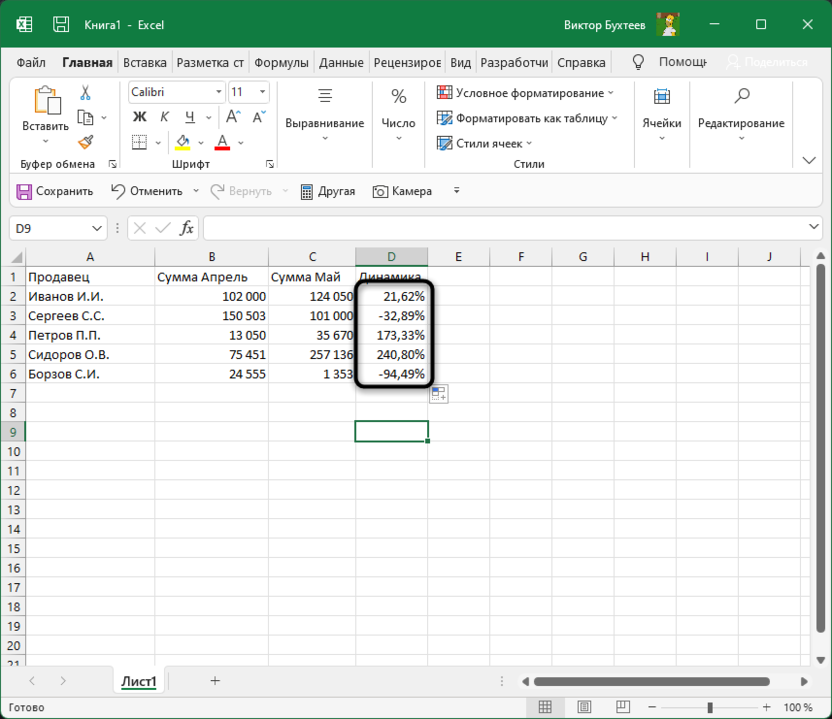

-

Выделите ячейку, где должны выводиться проценты и напишите первую часть формулы =(C2 – B2). Это поможет определить разницу между суммами за два разных месяца. Соответственно, если номера ячеек в вашей таблице другие, замените их, отняв сумму второго значения от первого.

-

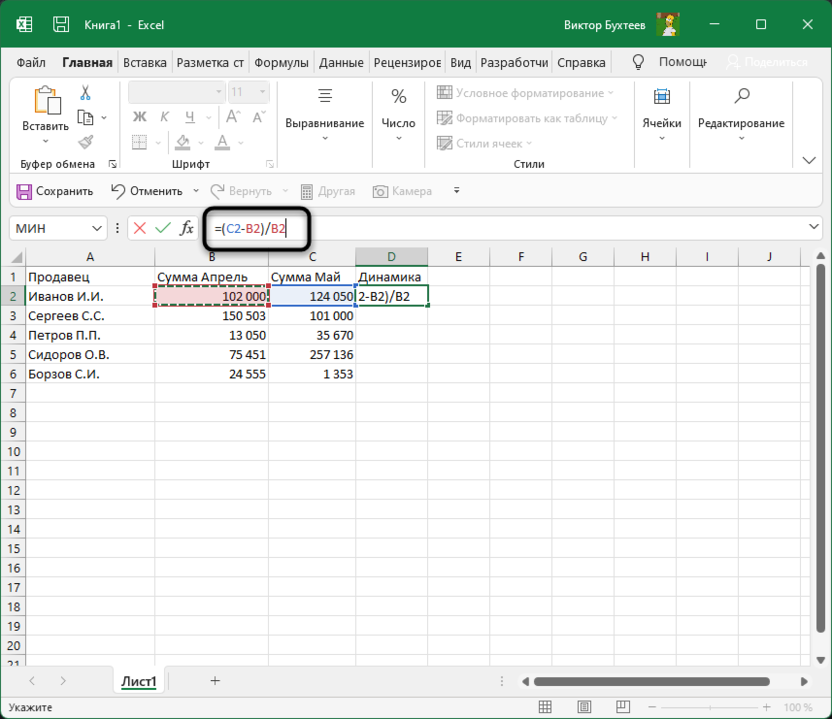

После скобок добавьте /B2, чтобы разделить это все на сумму первого значения, то есть на 100%, если говорить о стандартных математических операциях с процентами.

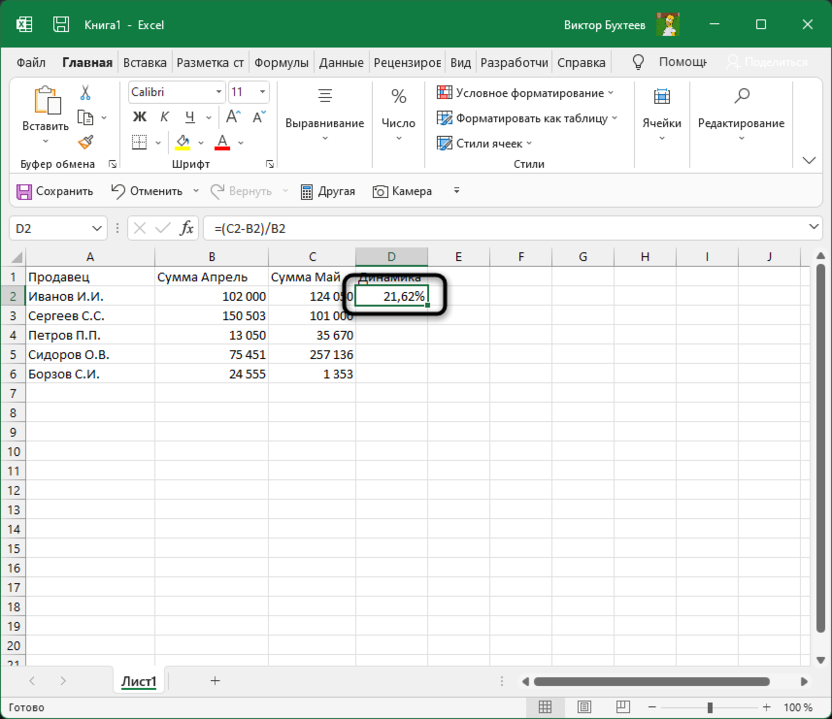

-

Нажмите Enter и посмотрите на результат. В моем случае сумма за первый месяц была 102 000, за второй – 124 000, а разница – 22 000. Получается, динамика роста является положительной и равняется 21,62%. У вас значение будет другим, в соответствии с суммами в таблице.

-

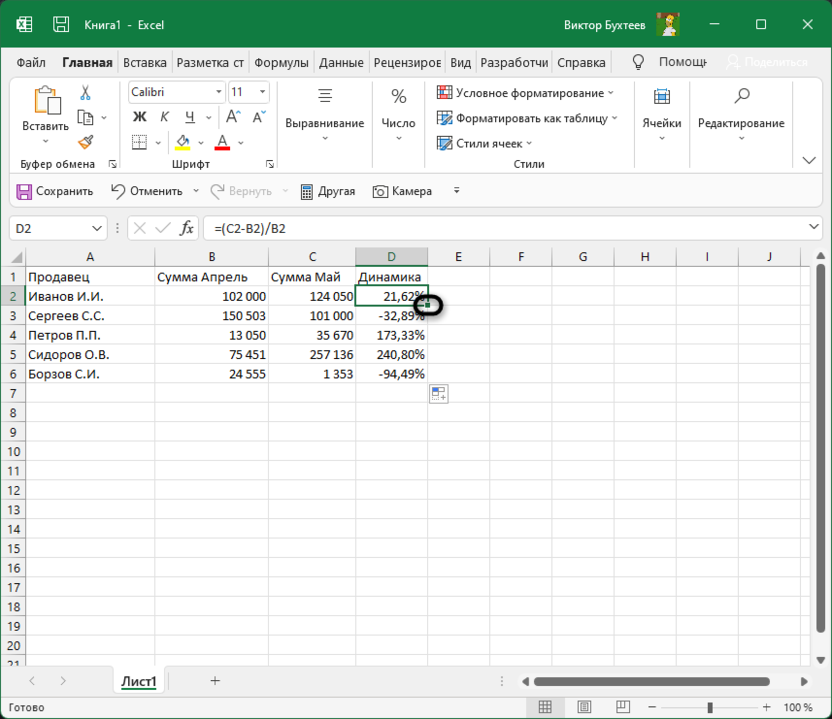

Если далее в таблице должно происходить такое же сравнение значений и вывод процентов, просто зажмите левой кнопкой мыши правый угол текущей ячейки и растяните ее вниз.

-

В итоге таблица сама заполнится, и на экране появится список всех процентов, характеризующих положительную или отрицательную динамику роста.

Далее ничего вас не ограничивает, вы можете сравнивать показатели бесконечное количество раз. Отнимать и добавлять проценты, чтобы понять общую сумму изменений и заниматься дальнейшим взаимодействием с электронной таблицей для своих целей.

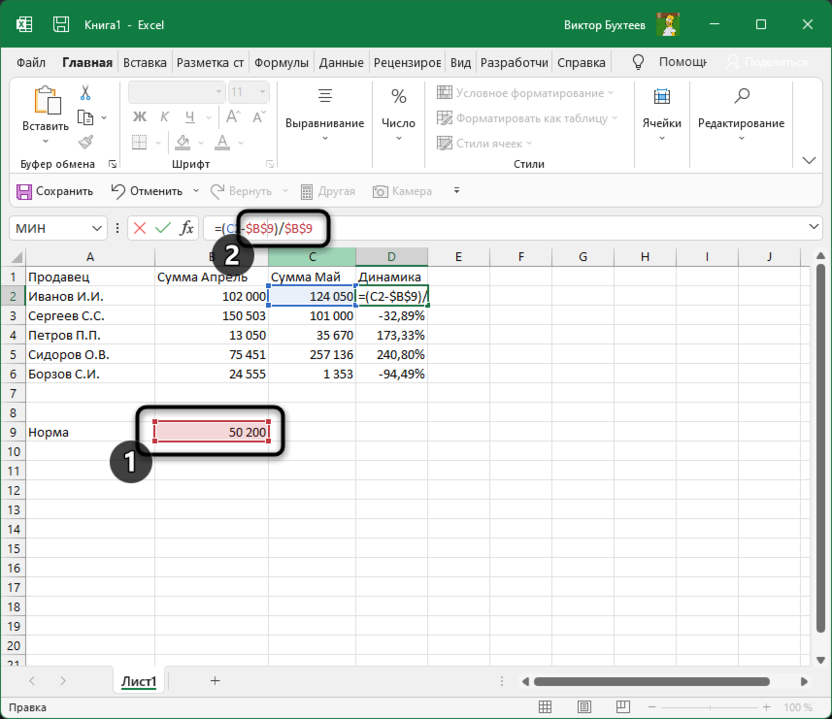

Формула отслеживания динамики роста по норме

Иногда расчеты подразумевают наличие нормы, то есть средневзвешенной суммы, которая является оптимальной. Вы можете использовать только это значение, чтобы сравнить его с другими показателями и вычислить проценты. Давайте наглядно разберемся с изменениями, которые вносятся в этом типе расчетов.

-

Найдите ту ячейку, где будет указана норма. Если ее еще нет, создайте и введите необходимое число. Формула будет немного отличаться от предыдущей. Вам нужно в качестве первого значения как раз и задать эту ячейку, полностью закрепив ее при помощи знаков $.

-

Больше никаких изменений вводить не нужно, достаточно нажать Enter, чтобы ознакомиться с результатом.

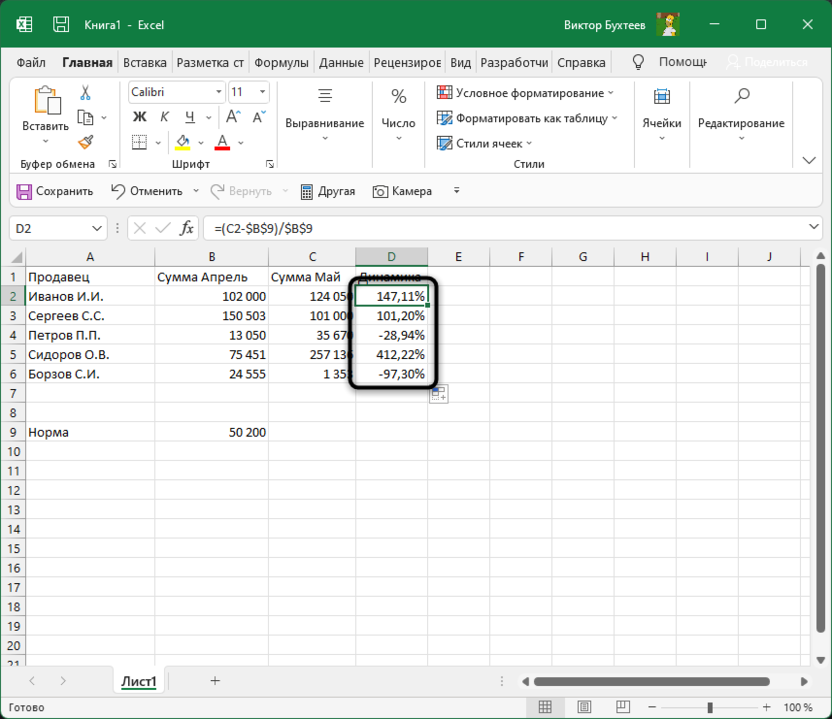

-

При растягивании формула тоже будет считаться корректно, поскольку ранее вы полностью закрепили одну ячейку.

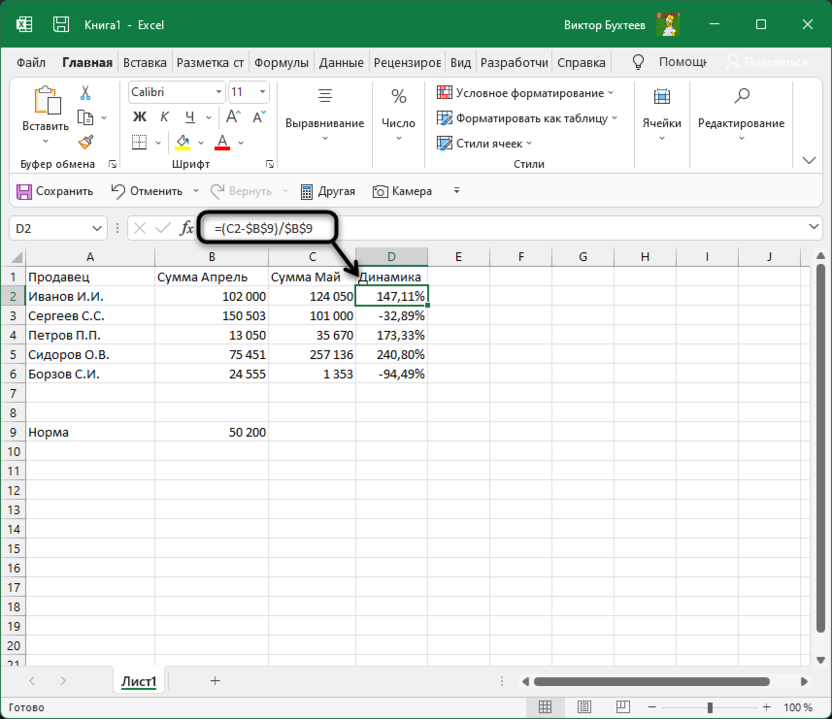

В этом случае формула обретает вид =(C2-$B$9)/$B$9, где $B$9 – номер той самой закрепленной ячейки, а C2 – сумма второго месяца, от которой и отнимается норма для вычисления процентов.

На основе созданной таблицы вы можете добавлять наглядный график, визуально демонстрирующий динамику роста. Детальнее о его создании рассказано в другой моей статье по ссылке ниже.

Подробнее: Как создать диаграмму темпов роста в Microsoft Excel

Структурный анализ производственной компании следует начинать с изучения объемов производства и темпов роста изготовления продукции. Компания, которая выставляет ее на рынок, решает главную задачу – обеспечение спроса потребителей на продукцию высокого качества. С методами оценки объемов производства и необходимостью данной процедуры мы предлагаем ознакомиться в данной статье.

Что представляет собой оценка объемов производства

Главными задачами по оценке объемов производства и темпов реализации продукции являются:

-

Оценка движения ключевых показателей объема произведенной продукции, ее качества и составляющих элементов;

-

Выявление факторов, влияющих на динамику движения данных показателей;

-

Определение наличия резервных возможностей для увеличения темпов роста производства и сбыта произведенной продукции;

-

Планирование комплекса мероприятий по рациональному использованию внутренних резервов производственной компании.

Оценка объема производства может быть охарактеризована комплексом показателей. Это натуральные, условно-натуральные, показатели стоимости и трудозатрат. Главными показателями объема производства являются валовый и товарный продукты. Валовый – складывается из общего числа изготовленной продукции и выполненных работ. Он включает в себя показатели незавершенного производства и внутрихозяйственного оборота. Валовый продукт выражен в существующих ценах без НДС (налога на добавленную стоимость). В современных условиях, в случаях, когда отсутствуют внутрихозяйственный оборот и остатки незавершенного производства, валовый продукт совпадает с товарным.

Производственные особенности ряда компаний диктуют выбор алгоритма действий, этапов, методов и расчетов для оценки объемов производства и реализации продукции.

Оценка объемов производства и реализации заключается в анализе конкурентоспособности предприятия на рынке и его возможностей гармонично и адекватно реагировать на любые изменения конъюнктуры рынка, грамотно распоряжаясь производственными ресурсами.

Такая оценка осуществляется на основании следующих показателей:

-

Объема производства и характеристик выпускаемой продукции;

-

Соблюдения договорных обязательств и объемов реализации продукции;

-

Качества выпускаемой продукции и ее функционального уровня;

-

Резервов роста объемов производства, запаса для обеспечения роста объемов производства и реализации продукции;

-

Страхования финансовых рисков и стабильности безубыточного производства.

Основными источниками для проведения анализа объемов производства и реализации выпускаемой продукции могут послужить статистические данные по отчетности и финансовые документы бухгалтерского учета.

Существуют четыре этапа оценки объемов производства и организации выпуска продукции:

-

Оценка роста выпуска валового продукта, товарной продукции и их соотношения с объемом реализованной продукции.

-

Оценка объема производственных программ по объему производства по группам товаров.

-

Исследование структуры продукции и влияние структурных изменений на выполнение планов производства.

-

Анализ параметров безубыточного состояния и определения запаса финансовой устойчивости предприятия.

Как проводится оценка динамики показателей объема производства и реализации продукции

Объектами оценки являются три вида продукции:

-

Валовая;

-

Товарная;

-

Реализованная.

В структуре данного анализа главную роль играет оценка абсолютного (показатели – в рублях) и относительного (показатели – в %) изменения объема произведенной продукции за определенный период времени (например, за месяц). Оценивается динамика показателей объема производства и реализации продукции за аналогичный период прошлого года или по состоянию на начало текущего года.

При проведении оценки объемов производства и реализации могут применяться следующие показатели: натуральные (в единицах, штуках, тоннах, литрах, метрах и др.), условно-натуральные (количество условных единиц меры и веса), стоимостные (объемы производства продукции в денежном эквиваленте). Наиболее предпочтительным является именно стоимостный показатель.

Стоимостные показатели оценки объема производства продукции должны отвечать требованиям соответствия для возможности их сопоставления с другими факторами. Для эффективного сопоставления данных в условиях инфляции на рынке изменение цен (стоимостного фактора) является одним из наиболее важных условий для сравнения данных.

В международной экономической практике оценки объемов производства существует стандарт IASC №15 «Информация, характеризующая влияние изменения цен», в котором нашли свое отражение две ключевые концепции. Первая вытекает из методики оценки в денежных единицах идентичной покупательной стоимости объектов, подлежащих бухгалтерскому учету. Эта концепция замыкается на совокупный индекс инфляции национальной валюты.

Вторая представлена под заголовком «Методики переоценки объектов бухгалтерского учета в текущую стоимость». В данной технологии основное внимание уделяется применению персональных индексов цен на товар или определенную товарную группу. В рамках этой методики могут быть использованы следующие приемы:

-

Перерасчет объемов производства и реализации по ограниченному перечню выпускаемой продукции за отчетный год по ценам схожей продукции базисного периода;

-

Поправки на агрегатный индекс изменения цен (Jц) по группам сходных товаров, работ, оказываемых услуг или по направлению (отрасли) в целом:

VВП1 – производство продукции в натуральном выражении за отчетный период;

VВП0 – продукт в базисный период в натуральном его выражении;

Ц0 – цена, установленная на единицу продукта в базисном периоде.

Следовательно, фактический объем выпускаемой продукции (сопоставимый с базисным), высчитывается по формуле:

ВП1 – выражение стоимости объема выпускаемой продукции.

В случае, когда в оценке объемов производства и реализации применяются вышеописанные методы, фактически сводится к нулю влияние изменения цен на определенный товар или группу товаров.

Оценка показателей объема производства продукции в нормо-часах

При оценке объема производства можно ошибиться, если использовать только показатель стоимости. Это происходит потому, что на эту оценку в выражении стоимости сильно влияют процесс изменения структуры выпускаемой продукции и закупочные цены на сырье.

Изменение структуры выпускаемой продукции зависит от ряда причин:

-

Недостаток технологического оборудования;

-

Сбои и перебои в организации материально-технического обеспечения;

-

Повышение себестоимости производимого товара.

При колебании структуры выпускаемой продукции показатели стоимости никак не характеризуют трудовые затраты. Это связано с тем, что стоимость продукции включает в себя совокупность реального труда и материальных затрат на ее изготовление. В различных видах продукции данная совокупность имеет свои показатели. Поэтому при оценке объемов производства и реализации выделяют трудоемкое, материалоемкое и капиталоемкое производство. Так как между трудовыми затратами и ценами на созданный товар нельзя установить прямую зависимость, изменение структуры производства оказывает серьезное влияние на оценку объемов производства в показателях их стоимости.

Этот факт приводит к потребности иметь более эффективный инструментарий оценки объемов производства и реализации продукции на конкретном предприятии. В алгоритм анализа входит оценка в нормо-часах и установление нормативной заработной платы.

Оценка объемов производимой продукции заранее предполагает определение показателя количества продукта, который изготовлен за счет собственных усилий субъекта хозяйствования, его производительности труда, содержание фондов, количество затраченных материальных ресурсов, процентный показатель отдачи произведенного товара.

Для оценки объемов произведенной продукции в величинах выполненных норм за установленный период времени (нормо-часах) необходимо количество запланированной продукции по видам умножить на реально изготовленное количество продукта. Полученное общее число нормо-часов, затраченных на создание отдельного продукта, суммируют и таким образом получают общий объем произведенной продукции в нормо-часах. Далее производят расчеты темпов роста объемов производства в нормо-часах и определяют выполнение плана.

Все искомые данные, включая трудозатраты в нормо-часах на единицу произведенного продукта, можно высчитать, применяя форму № П-1 (по выпуску продукции) из бизнес-плана или из материалов оперативно-технического учета.

Оценка объемов производства не отражает сложности технологического процесса, а также качество и объем затраченного труда, который определяется в нормо-часах. В этом состоит его ключевой недостаток.

Оценку объемов производства в нормативной заработной плате определяют исходя из фактического количества продукции, выпущенной по плану, умноженного на норму заработной платы за единицу выпущенного продукта. После суммирования расходов на нормативную заработную плату по всем изделиям определяют запланированный и осуществленный объемы производства, выраженные в нормативной зарплате.

Стоимостные оценки объемов производства

Оценка объемов производства и реализации продукции в денежном значении является наиболее правдоподобной в определении производственно-хозяйственной деятельности организации. Данный способ является наиболее реальным в оценке объемов производства товаров, которые разнообразны по своим качественным показателям и по ассортименту.

Оценка всех объемов производства и реализации продукции предприятия по стоимостным критериям позволяет определять объем производства в производственных объединениях и отраслях, в целом по промышленности и народному хозяйству в государственных масштабах. Данная оценка дает возможность следить за динамическим ростом этого показателя во времени, рассчитывать и подвергать анализу производительность труда, объем прибыли, степень рентабельности и другие параметры, характеризующие работу предприятия за установленный период.

При определении объемов стоимости производства и реализации продукции учитывают объем производимой продукции и объем ее реализации в денежном исчислении. При этом различают стоимость общей (валовой), номинальной (товарной) и реализованной продукции. Кроме того, в определении объемов производства на предприятиях оценивается вновь созданная стоимость, которая была образована в результате трудовой деятельности сотрудников предприятия. Такая оценка включает следующие два показателя: показатель чистой продукции и показатель добавленной стоимости.

В оценке объемов стоимости производства между этими параметрами имеются отличия. Показатель «Чистая продукция» определяет величину дополнительной стоимости, которую произвело предприятие за установленный период времени. Показатель «Добавочная стоимость» – величину дополнительной произведенной и реализованной стоимости в определенный период. Первый показатель может оценивать объем цены производства и реализации продукции в неизменных ценах, в которых оценивается объем валовой продукции. Показатель «Добавочная стоимость» оценивает продукцию в ценах, за которые реально была реализована продукция в установленный период времени.

Валовая стоимость – это денежный эквивалент всей реализованной продукции предприятия, объединения или отрасли за определенный календарный период.

В оценке объемов стоимости производства валовый продукт предприятия учитывает:

-

Общую стоимость всей произведенной по техническим условиям и стандартам продукции за установленный период времени в совокупности с той стоимостью, которая была затрачена на нужды самого предприятия (например, на энергоносители и энергоресурсы);

-

Стоимость произведенных полуфабрикатов;

-

Стоимость производственных услуг, предоставленных предприятием;

-

Изменение остатков объемов незавершенного производства.

Анализ объемов стоимости производства валовой продукции, как правило, проводится исходя из цен, которые принято считать неизменными в длительный календарный период. Однако не исключается возможность выполнять этот анализ в действующих ценах на реализацию продукции.

Для оценки общего объема и динамики производства в изучаемый календарный период используется показатель стоимости произведенной валовой продукции.

Валовый объем производства рассчитывают по формуле: ВП = ТП + (Нк. г – Нн. г),

где ВП – валовая продукция;

ТП – товарная продукция;

Нн. г, Нк. г – остатки незавершенного производства на начало и конец года.

Товарная стоимость составляет стоимость произведенной предприятием продукции, которая отвечает требованиям технических условий и стандартов и предназначается для реализации на рынке. Оценка объемов реализации продукции включает: стоимость всей продукции, изготовленной предприятием, кроме той части, которая была использована самой организацией, и стоимость производственных товарных услуг, которые были оказаны предприятием.

Колебания показателей остатков незавершенного производства товарная продукция в учет не берет.

Оценка объемов производства по показателям стоимости товарной продукции организуется, учитывая действующий уровень рыночных цен на данную продукцию в установленный период времени.

Стоимость реализованной продукции для сторонних организаций по ценам, которые устанавливаются рынком сбыта. В состав этой продукции включают услуги промышленного характера, оказанные предприятием.

Объем плановой реализованной продукции исчисляют по формуле: РП = Он + ТП – Ок,

где РП – реализованная продукция;

ТП – товарная продукция;

Он, Ок – остатки нереализованной продукции на начало и конец периода.

Оценка стоимости объемов производства по величине вновь созданной продукции (чистой продукции) определяется следующим образом. Величина валовой продукции минус материальные затраты и амортизационные отчисления или как суммарная заработная плата, которая была затрачена на выпуск продукции, плюс ожидаемая прибыль от результатов ее реализации.

Одна из возможных формул: ЧП = ВП – МЗ – АО,

где ЧП – чистая продукция;

ВП – валовая продукция;

МЗ – материальные затраты;

АО – амортизационные отчисления.

Определенное количество товаров и услуг, произведенных и приращенных предприятием, составляют добавленную стоимость.

Все приведенные выше показатели оценки стоимости, объемов произведенной и реализованной продукции имеют отличные друг от друга содержание и пути использования. Например, показатель стоимости валового продукта позволяет сравнить уровни производства продукции в различные периоды времени и дает возможность определить направления роста объемов производства. По цифре, характеризующей величину валового продукта, можно наиболее точно отследить состояние производительности труда персонала.

Оценочный показатель стоимости выпускаемого товара иллюстрирует объем, изготовленный для реализации. Когда такие параметры, как объем валовой и товарной продукции в оценке объемов производства, демонстрируют производственные результаты предприятия, тогда показатель реализованного товара дополнительно оценивает еще и хозяйственную деятельность организации.

В оценке объемов производства и реализации продукции объемы и стоимость реализованного продукта в отдельные временные периоды могут существенно отличаться от тех же параметров товарной продукции. В случае слабого спроса или в результате неудовлетворительного сбыта товара объемы реализованной продукции будут существенно меньше объемов произведенного продукта. В противовес этому бывает так, что при оценке объемов производства наглядно видно, что объемы реализованной продукции, даже при наличии остатков на складе, значительно превосходят объемы производства за определенный промежуток времени. Это явление можно охарактеризовать как динамику активных продаж.

Существуют различия и по ценам реализации товаров. Устанавливая стоимость продукции, следует использовать усредненные цены, а при анализе объемов реализованной продукции – реально действующие цены партии товаров в исследуемые временные периоды.

Оценка факторов, влияющих на объем производства продукции

Оценка объема реализации продукции на предприятии состоит из суммы множества всевозможных факторов. Все показатели, которые влияют на объем производства и реализации продукции, могут быть сгруппированы следующим образом:

1) Факторы, которые демонстрируют обеспечение организации основными капиталами, такими как денежные ресурсы и частота их использования;

2) Факторы, которые демонстрируют обеспечение организации материальными средствами (сырьем, материалами, энергоресурсами и др.), а также использование данных материальных средств;

3) Факторы, обеспечивающие организацию кадровым персоналом (кадровыми ресурсами), и их использование в производстве;

4) Факторы, которые взаимосвязаны с внедрением инновационных методик на предприятии, обновлением технического оснащения и производством новой продукции;

5) Факторы, которые взаимодействуют с движением рынка и реакцией потребителей;

6) Факторы, связанные с рыночными показателями:

-

цены на товар;

-

конкурентное качество товара;

-

насыщенность рынка сходным товаром;

-

покупательская способность потребителей;

-

степень убежденности потребителей товара;

-

характеристика настроения потребителей товара;

-

определение целевых направлений рынка;

-

позиционирование функциональных преимуществ товара на рынке;

-

характеристика профессиональной подготовки маркетинговых структур.

При оценке изменения объема реализации продукции обращают внимание на такие моменты, как производство и отпуск товара за период, подлежащий отчетности, складские остатки произведенной продукции, образовавшиеся на крайние даты периода отчетных мероприятий.

Оценка изменения объема продаж определяется методом сопоставления. В данном случае изменение складских остатков готовой продукции и отгруженных товаров на последние числа календарного периода оказывают отрицательное влияние на изменение самих показателей.

В период разработки, внедрения программы производства и на момент подписания контрактов важно обратить внимание на последствия изменений экономических условий договорных отношений (календарных сроков, объемов поставки продукции, сложившихся цен на стоимость сырьевых ресурсов и выпускаемую продукцию). Существенную роль играет влияние колебания затратных показателей в сравнении с заданными нормативами на суммарную прибыль, спланированную на конец исследуемого периода.

Данная задача при оценке объемов производства и реализации продукции решается посредством факторного анализа производственной программы по определенным договорам на поставку продукции с учетом технологии ее производства, а также роста или уменьшения затрат по определенным типам изделий. Такой анализ основывается на том, каким образом между собой связаны затраты и прибыль. При этом он строится из расчетов воздействия количества продаж и расходов на размер прибыли.

Анализируя объем производства и реализации продукции при определенном уровне расходов, необходимо решать иную задачу: ориентируясь на планируемую выручку, рассчитывать требуемый объем реализации для получения данной прибыли и объем производимой продукции для ее извлечения. Динамику того, как влияют на общую прибыль уровни постоянных и непостоянных расходов, объем производства и реализации продукции, стоимость материалов по каждому отдельно взятому договору, можно рассчитать по формуле:

П = К × Ц – (МЗ + Отр) – Руп – Пн,

где:

П – прибыль;

К – натуральная величина количества изделий одного наименования;

Ц – цена единицы продукции;

МЗ – материальные затраты в эквиваленте стоимости определенных видов продукции;

Отр – затраты на заработную плату;

Руп – условно-постоянные расходы;

Пн – прибыль остатков нереализованной продукции.

Данная формула позволяет увидеть, как на возможную прибыль влияют определенные факторы:

-

Понижение качества продукта, уменьшение спроса на продукт, нарушение этапов поставки и, как результат, отказ от договоренностей покупающей стороны;

-

Изменение плановых объемов производства по инициативе покупающей стороны;

-

Изменение технологий по причине замены производственных материалов, в том числе по причине задержки или срыва их поставок;

-

Изменение цен на материалы, что приводит к изменению цен на продукцию.

Из всего вышеописанного следует, что, определив ключевые факторы оценки изменения объемов производства и реализации продукции предприятия на основе факторной модели, можно прогнозировать предполагаемую прибыль от дальнейшей реализации товара и минимизировать влияние негативных факторов, которые тормозят рост объема продаж и реализации продукции.

Оценка объема безубыточности производства

Существует управленческий анализ, который позволяет определить зависимость финансовых результатов предпринимательской деятельности от издержек и объемов производства либо продажи. Еще его условно называют анализом «издержки-объем-прибыль» («Cost-Volume-Profit») или «CVP».

Данный анализ является наиболее эффективным методом оценки планирования и прогнозных показателей работы предприятия. Он помогает управленческой структуре организации контролировать баланс между постоянными и временными затратами, между ценой и объемом продаж, минимизировать риски предпринимателей на рынке. Бухгалтеры и контролирующие органы финансовой деятельности предприятия благодаря данному анализу могут предоставить более серьезные и обоснованные выводы результатов финансовой деятельности организации и сформулировать рекомендации для повышения эффективности производства и реализации продукции.

При оценке объема производства и реализации продукции часто используют термин «break-even point», который означает точку безубыточного производства. Это минимальный объем производства и реализации товаров, работ либо услуг, который покрывает все расходы размером доходов. В данном случае при производстве и реализации каждой следующей товарной единицы предприятие становится прибыльным. Точка безубыточности определяется в единицах произведенного продукта, в денежном эквиваленте или с учетом прогнозируемой прибыли.

Точка безубыточности представляет собой пиковый объем производства. При ее достижении прибыль и убытки организации равны нулю.

При оценке объемов производства и реализации продукции точка безубыточности служит значительным показателем, определяющим финансовое положение организации. При повышении объемов производства и реализации продукции над точкой безубыточности можно определить уровень финансовой устойчивости предприятия.

Понятие безубыточного производства строится на совокупности следующих предположений:

-

Характеристики затрат и вырученных денежных средств можно заменить линейной функцией с одной переменной, которая является объемом выпуска;

-

Переменные цены и затраты имеют постоянное значение в течение всего планового календарного периода;

-

Структура продукции остается неизменной в течение всего планового периода;

-

Характер поведения постоянных и непостоянных затрат определяется точным числом;

-

На конец анализируемого периода у организации освобождается склад запасов готовой продукции либо ее число минимально. Это говорит о том, что объем продаж равносилен объему производимой продукции.

Формула точки безубыточности (отсутствия прибыли) может быть определена расчетным методом:

I = S – V – F = (p × Q) – (v × Q) – F = 0

где,

I – величина прибыли;

S – выручка;

V – суммарные переменные затраты;

F – суммарные постоянные затраты;

Q – объем производства в натуральном выражении;

v – переменные затраты на единицу продукции;

p – цена реализации единицы продукции.

В экономическом смысле этот показатель представляет собой выручку, которая равна нулю. Если при оценке объемов производства и реализации продукции предприятия выручка больше критического показателя, организация получает прибыль. В противном случае – это убыток.

Рассмотренные формулы расчета номинального объема производства и реализации продукции в выражении произведенного продукта и его стоимости верны лишь в том случае, когда выпускается только один номинал продукции или когда структура производства фиксирована и сохраняет баланс между различными видами продукции.

Когда выпускаемые виды товара неоднородны и несут в себе разные затраты на их производство, тогда начинают учитывать структуру производства и реализации продукции и уровень постоянных затрат определенного вида продукции. Понятие, при котором предприятие становится экономически нерентабельным (выручка равна постоянным затратам), называется точкой закрытия предприятия.

Qз = F/p

где Qз – точка закрытия.

В том случае, когда фактический объем производства и реализации продукции имеет более низкий показатель, чем точка безубыточности, предприятие становится нерентабельным и подлежит закрытию. И наоборот, когда фактический объем производства и реализации продукции больше точки безубыточности в выражении стоимости, организации предпочтительно продолжать свою деятельность даже при возникновении убытков.

В оценке объемов производства и реализации продукции предприятия показатели величины маржинального дохода и некоторых других показателей нашли широкое применение. Они используются в прогнозировании затрат, цен на реализуемую продукцию, допустимого удорожания себестоимости продукции, в оценке увеличения эффективности производства, целесообразности производимых объемов, в решении задач о самостоятельном производстве или закупке продукции и в других расчетах при оптимизации решений управления производством.

Это во многом объясняется тем, что расчеты точки безубыточности в оценке объемов производства и реализации продукции относительно просты, наглядны и доступны. Однако применение формул модели безубыточности пригодно только для решений, которые принимаются в рамках определенного диапазона цен, затрат и объемов производства. За пределами данного диапазона цены на единицу продукции и издержки при ее производстве уже не являются постоянными величинами, и все результаты, которые будут получены без учета подобных ограничений, могут привести к ложным заключениям.

Кроме оговоренных достоинств модель безубыточности обладает и рядом существенных недостатков, которые связаны с некоторым непостоянством в ее основе. При оценке объемов производства, рассчитывая точку безубыточности, руководствуются линейным наращиванием объемов производства и реализации продукции без учета возможности ускорения. Такие скачки производства и реализации продукции допустимы в различные календарные периоды и сезоны.

Анализ точки безубыточности решает многие проблемы управления. Это объясняется тем, что при комбинационном его применении с другими методами анализа он достаточно точно обеспечивает принятие управленческих решений в реальных условиях производства.

При оценке объемов производства организации необходимо изучить большой объем информации о рынке, которой у предприятия часто нет. Поэтому стоит обратиться к профессионалам. Информационно-аналитическая компания «VVS» является одной из тех, что стояли у истоков бизнеса по обработке и адаптации рыночной статистики, собираемой федеральными ведомствами. Компания имеет 19-летний опыт в сфере предоставления статистики рынка товаров как информации для стратегических решений, выявляющей рыночный спрос. Основные клиентские категории: экспортеры, импортеры, производители, участники товарных рынков и бизнес услуг B2B.

Наибольший авторитет компания завоевала в следующих отраслях:

-

Коммерческий транспорт и спецтехника;

-

Стекольная промышленность;

-

Химическая и нефтехимическая промышленность;

-

Строительные материалы;

-

Медицинское оборудование;

-

Пищевая промышленность;

-

Производство кормов для животных;

-

Электротехника и другие.

Качество в нашем деле – это, в первую очередь, точность и полнота информации. Когда вы принимаете решение на основе данных, которые, мягко говоря, неверны, сколько будут стоить ваши потери? Принимая важные стратегические решения, необходимо опираться только на достоверную статистическую информацию. Но как быть уверенным, что именно эта информация достоверна? Это можно проверить! И мы предоставим вам такую возможность.

Основными конкурентными преимуществами нашей компании являются:

-

Точность предоставления данных. Предварительная выборка внешнеторговых поставок, анализ которых производится в отчете, четко совпадает с темой запроса заказчика. Ничего лишнего и ничего упущенного. В результате на выходе мы получаем точные расчеты рыночных показателей и долей рынка участников.

-

Подготовка отчетов «под ключ» и удобство работы с ними.

Информация быстро воспринимается, так как таблицы и графики простые и понятные. Агрегированные данные по участникам рынка сведены в рейтинги участников, вычислены доли рынка. В результате сокращается время изучения информации и есть возможность сразу переходить к принятию решений, которые «на поверхности». -

Заказчик имеет возможность получить часть данных бесплатно в форме предварительной экспресс-оценки рыночной ниши. Это помогает сориентироваться в ситуации и решить, стоит ли изучать глубже.

-

Мы не только рассказываем о рыночной нише заказчика, но и подсказываем, какие близкие ниши. Даем возможность вовремя найти решение – не замыкаться на своем товаре, а обнаружить выгодные новые ниши.

-

Профессиональная консультация с нашими отраслевыми менеджерами на всех этапах сделки. Мы – создатели данной ниши анализа экспорта-импорта на основе таможенной статистики, наш почти 20 летний опыт – залог эффективного сотрудничества.

Вы хотите найти новые рынки сбыта и узнать все о предприятиях в вашем регионе и сегменте? Мы будем готовы с этим помочь и предложить вам анализ по статистике производства и клиентским базам предприятий. С помощью этих данных вы сможете проверить надежность вашего поставщика или подрядчика, провести конкурентную разведку, узнать, какова инвестиционная привлекательность предприятия.

Подробнее о анализе

Уточнить все детали можно по телефонам: +7 (495) 565-35-51 и 8 (800) 555-34-20 или просто заказать обратный звонок.

Заказать обратный звонок

© ООО«ВладВнешСервис» 2009-2023. Все права защищены.

Как посчитать динамику

Под динамикой во многих отраслях знаний понимают изменение некого показателя во времени. В экономике это, например, изменение показателей роста доходов, в астрономии – изменение положения звезд, а в биологии – то, что происходит с растениями и животными в течении жизни. Несмотря на то, что оперировать приходится разными объектами, принцип расчета одинаков для всех наук кроме физики, где этот термин имеет другое значение.

Вам понадобится

- – базовый показатель;

- – показатели через определенные промежутки времени;

- – калькулятор.

Инструкция

Возьмите базовый показатель. Определите периодичность снятия остальных показателей. Если вам нужно сосчитать, например, динамику роста доходов населения за последние десять лет, за основу возьмите первый год и остальные годовые показатели. Однако при вычислении динамики процесса в разных науках применяются разные единицы измерения времени, от миллионов лет в геологии до долей секунд в ядерной физике.

Сравните второй показатель с первым. Разница и будет показателем изменения. Точно так же вычтите из третьего показателя второй и т.д. Динамика может быть как положительной, так и отрицательной. Второй вариант получается, когда последующие показатели меньше предыдущих. Например, если вы рассчитываете динамику затухания скорости.

Чтобы представить себе динамику более наглядно, постройте линейный график. За точку пересечения координат примите исходный показатель. На оси абсцисс отложите показатели времени, в течение которого проводятся замеры. Ось ординат служит для обозначения результатов замеров. На этой оси отложите базовый показатель. Чтобы нанести следующий показатель, поднимите перпендикуляр от следующей отметки оси абсцисс и отложите на нем нужный результат. Точно так же обозначьте еще несколько измерений. Точки соедините линией. Скорее всего, она получится ломаной.

Динамику можно представить и в виде диаграммы. Это позволяют многие компьютерные программы, в том числе и самые распространенные, вроде Microsoft Word или Excel. Вызвав соответствующее меню, вы имеете возможность выбрать вид диаграммы и ввести в окошки имеющиеся у вас значения.

Иногда требуется рассчитать динамику в процентах. За 100% примите базовый показатель. Вычислите разницу между базовым и следующим показателями. Решите пропорцию, разделив разность показателей на базовый и умножив на 100%. Можно поступить и по-другому, рассчитав, сколько процентов от исходного составит следующий показатель, а уже потом вычислить разницу.

Обратите внимание

При построении графика обратите внимание на масштаб. Он, конечно, мало что значит для вычислений, но может очень сильно сказаться на внешнем виде работы. Все показатели должны быть в одних и тех же единицах.

Промежутки времени должны быть равными. Хотя в некоторых случаях рекомендуется использовать неравномерную шкалу.

Полезный совет

Динамику можно представить в виде таблицы. Считать в этом случае ничего не надо. Составьте таблицу из двух строк и нужного количества столбцов. В верхней строке напишите показатели времени, в нижней – данные измерений процесса.

Войти на сайт

или

Забыли пароль?

Еще не зарегистрированы?

This site is protected by reCAPTCHA and the Google Privacy Policy and Terms of Service apply.