Анализ собственного капитала — один из наиболее эффективных и доступных методов оценки качества бизнес-модели компании. С помощью каких приемов его можно провести?

Что такое собственный капитал предприятия?

Под собственным капиталом принято понимать капитал компании (совокупность активов), уменьшенный на величину долговых обязательств. Как правило, собственный капитал представлен высоколиквидными активами, находящимися во владении учредителей либо акционеров компании. К ним относятся:

- уставный капитал;

- нераспределенная прибыль;

- резервные фонды;

- добавочный капитал.

Существует множество подходов к проведению анализа собственного капитала компании. Так, в экономической литературе распространена концепция, согласно которой соответствующий анализ может быть проведен в 9 этапов. Рассмотрим их.

Этапы анализа собственного капитала предприятия

- Первый этап — анализ потребности компании в чистых активах, а также оценка оптимальной структуры таковых.

- Анализ собственного капитала компании на втором этапе предполагает оценку состава, текущей структуры и динамики движения чистых активов.

- На третьем этапе можно оценить стоимость собственного капитала компании, а также эффективность его задействования.

- Четвертый этап анализа собственного капитала предполагает проведение оценки оборачиваемости, а также рентабельности чистых активов организации.

- В рамках пятого этапа руководство компании может выявить, насколько величина собственного капитала коррелирует с показателями добавленной стоимости.

- На шестом этапе менеджмент может проанализировать, как динамика движения собственного капитала влияет на изменение общего уровня капитализации компании.

- На седьмом этапе анализа собственного капитала можно исследовать зависимость между движением чистых активов и показателями финансовой устойчивости компании (такими, как, например, уровень долговой нагрузки).

- Анализ собственного капитала компании на восьмом этапе может предполагать выявление индикаторов, показывающих, насколько прибыльна для акционеров компании текущая политика управления чистыми активами.

- На девятом этапе можно соотнести индикаторы, отражающие динамику собственного капитала, и показатели рентабельности бизнеса.

Анализ эффективности использования собственного капитала: основные коэффициенты

Современные эксперты выделяют ряд полезных коэффициентов, которые могут быть применены в рамках анализа эффективности использования компанией собственного капитала. Среди них коэффициенты:

- автономии;

- маневренности собственного капитала;

- оборачиваемости собственного капитала;

- рентабельности собственного капитала.

Изучим их подробнее.

Ключевые индикаторы при анализе собственного капитала: коэффициент автономии

Данный коэффициент показывает, в какой степени активы компании коррелируют с величиной собственного капитала, и позволяет оценить, насколько она независима от внешних финансовых ресурсов — кредитов, инвестиций.

Чем выше рассматриваемый показатель, тем более устойчивой и эффективной может считаться бизнес-модель организации. Дело в том, что большая доля средств, принадлежащих собственникам организации, предопределяет минимальную потребность в привлечении внешнего инвестирования.

Отметим, что есть также показатель, противоположный коэффициенту автономии, — коэффициент финансовой зависимости. Если он слишком большой (более 0,6), это свидетельствует о том, что бизнес в достаточной мере зависим от внешних ресурсов.

Для того чтобы вычислить рассматриваемый коэффициент, понадобятся:

- цифры из строки 1300 бухгалтерского баланса;

- показатели из строки 1700 бухгалтерского баланса.

Формула коэффициента автономии (Ка) будет выглядеть так:

Ка = стр. 1300 / стр. 1700.

При этом если коэффициент будет более 0,6, то можно говорить о том, что компания в достаточной степени автономна с точки зрения соотношения собственного капитала и совокупных активов.

Ключевые индикаторы при анализе собственного капитала: коэффициент маневренности

Данный индикатор показывает, какова доля собственного капитала, который направлен на пополнение оборотных активов, в общем объеме активов. Он позволяет выявить процент капитала, представленного в наиболее высоколиквидных активах организации, которые при необходимости можно реинвестировать либо обратить в дивиденды.

Для того чтобы вычислить соответствующий индикатор, понадобятся:

- показатели, соответствующие строке 1100 бухгалтерского баланса;

- цифры из строки 1300 бухгалтерского баланса.

Структура формулы коэффициента маневренности (Км) такова:

Км = (стр. 1300 – стр. 1100) / стр. 1300.

Если в результате получится цифра, превышающая 0,5, то это можно считать хорошим показателем эффективности бизнес-модели с точки зрения приспособленности к реинвестированию доступных активов. Если цифра превысит 0,7, то это индикатор самой высокой адаптированности компании к принятию соответствующих решений менеджментом.

Ключевые индикаторы при анализе собственного капитала: коэффициент оборачиваемости

Данный индикатор отражает соотношение между выручкой компании и среднегодовой стоимостью ее капитала. С его помощью можно оценить, в достаточной ли мере интенсивны коммерческие действия компании. Если динамика таковых покажется инвестору недостаточной, он вполне может принять решение о выведении своего капитала из бизнеса. Кроме того, при низкой динамике оборачиваемости собственного капитала компании отрицательное решение по заявке на кредит может вынести банк. Потенциальные партнеры компании также могут увязать перспективы сотрудничества с соответствующими показателями.

Для того чтобы вычислить этот коэффициент, понадобятся:

- показатели, соответствующие строке 1300 бухгалтерского баланса, на начало и конец года;

- цифра из строки 2110 отчета о прибыли и убытках — за год.

Формула для исчисления коэффициента оборачиваемости (Ко) будет выглядеть так:

Ко = стр. 2110 / 0,5 × (стр. 1300 (начало года) + стр. 1300 (конец года)).

Оптимальное значение коэффициента оборачиваемости предопределяется, прежде всего, спецификой сегмента бизнеса, а также конкретными масштабами предприятия. Для небольших фирм, работающих в сфере услуг, коэффициент в значении до 10, как правило, некритичен. В свою очередь, если компания ведет деятельность в низкорентабельной сфере, например, в общепите, то оптимальным показателем для нее будет коэффициент оборачиваемости в значении в несколько десятков единиц.

Ключевые индикаторы при анализе собственного капитала: коэффициент рентабельности

Еще один важнейший индикатор, который может быть использован в ходе анализа собственного капитала компании, — коэффициент рентабельности чистых активов. Он характеризует, насколько эффективно используются чистые активы с точки зрения обеспечения прибыльности компании. Данный индикатор — один из ключевых для инвестора, а также для трейдеров, приобретающих акции компании на фондовых биржах.

Довольно близкий к нему показатель — коэффициент рентабельности активов. Однако в нём предполагается оценка эффективности использования всего капитала компании, а не только собственного, что принадлежит владельцам бизнеса.

Для того чтобы вычислить коэффициент рентабельности чистых активов, понадобятся:

- цифры из строки 2400 отчета о прибыли и убытках;

- показатели, соответствующие строке 1300 бухгалтерского баланса.

Структура формулы коэффициента рентабельности чистых активов (Крч) такова:

Крч = стр. 2400 / стр. 1300.

Оптимальное значение рассматриваемого коэффициента — 0,10–0,15. Однако инвесторами и другими заинтересованными лицами всегда будут приветствоваться более высокие показатели.

Ознакомиться с полезными сведениями о рентабельности бизнеса вы можете в статьях:

- Как рассчитать рентабельность продукции?;

- «Показатели рентабельности — коэффициент и уровень».

Соблюсти баланс между величиной собственных и заемных средств пытаются, зачастую безуспешно, многие компании. Из-за нехватки оборотных средств организация не сможет развиваться, не хватит ресурсов для расширения производства, увеличения торговых оборотов. Завышенная величина заемных средств создает существенный риск для платежеспособности компании, ведет к повышенным финансовым потерям за счет излишних сумм уплаченных процентов. Как сбалансировать величину собственных и заемных средств? Как сделать так, чтобы заемные средства использовались с максимальной эффективностью, не угрожая финансовому благополучию компании? Эту проблему рассмотрим в статье.

КАК ПРОВЕСТИ АНАЛИЗ СООТНОШЕНИЯ СОБСТВЕННЫХ И ЗАЕМНЫХ СРЕДСТВ

В первую очередь нужно четко понимать термин «заемные средства». Дело в том, что в экономической науке существует два подхода к составу заемного капитала.

Согласно первому подходу под заемными средствами понимают долгосрочные кредиты и займы.

Второй подход предлагает к заемным средствам относить все заемные средства компании. Его мы будем придерживаться, чтобы провести полный и качественный анализ.

Чтобы оценить соотношение собственных и заемных средств, рассчитывают коэффициент соотношения заемных и собственных средств (Кзс). Формула расчета:

Кзс = ЗС / СС,

где ЗС — заемные средства;

СС — собственные средства.

Коэффициент соотношения заемных и собственных средств показывает, сколько рублей заемных средств приходится на каждый рубль собственных средств. Чем больше доля собственного капитала по отношению к величине обязательств, тем более независима компания. Умножив полученный результат на 100, получим процентное соотношение заемных и собственных средств.

Где взять эти данные? Проще всего использовать бухгалтерскую отчетность, в которой представлены все необходимые показатели.

Нужно суммировать значения строк 1410 «Заемные средства» и 1510 «Заемные средства» бухгалтерского баланса (соответственно раздел IV «Долгосрочные обязательства» и раздел V «Краткосрочные обязательства»).

Полученную сумму необходимо разделить на величину собственного капитала, отражаемую по итоговой строке 1300 бухгалтерского баланса (раздел III «Капитал и резервы»).

В ряде случаев при анализе заемных и собственных средств под заемными средствами понимают всю задолженность предприятия. Тогда в расчет берут итоги раздела V «Краткосрочные обязательства» и раздела IV «Долгосрочные обязательства».

Сравнение коэффициента за несколько периодов позволит определить динамику изменения соотношения заемных и собственных средств, что важно и для понимания финансовой ситуации на предприятии.

ПРИМЕР 1

В выписке из бухгалтерской отчетности ООО «Амис» отражены следующие показатели собственного капитала и заемных средств (табл. 1).

|

Таблица 1. Выписка из бухгалтерской отчетности |

||||

|

Показатель |

Код строки баланса |

На 31.03.20Х2 |

На 31.12.20Х1 |

На 31.12.20Х0 |

|

Собственные средства (Итого по разделу III «Капитал и резервы») |

1300 |

4011 |

3720 |

3020 |

|

Заемные средства (долгосрочные) |

1410 |

1200 |

1000 |

700 |

|

Заемные средства (краткосрочные) |

1510 |

100 |

400 |

800 |

|

Коэффициент соотношения заемных и собственных средств |

х |

0,3241 |

0,3763 |

0,4967 |

Согласно данным табл. 1 коэффициент соотношения заемных и собственных средств снижается на протяжении двух лет. Если на конец базового 20Х0 года он равен 0,4967, то в дальнейшем снизился вначале до значения 0,3763, затем — до 0,3241.

Это можно расценивать как положительный фактор. Однако нужно понимать, хватает ли компании оборотных средств. В противном случае снижение уровня заемных средств приведет к недостатку финансовых ресурсов, что будет тормозить развитие организации.

Отчетность формируется на строго определенные даты, а необходимость проанализировать соотношение заемных и собственных средств возникает чаще, иногда и вне отчетных дат. Вплоть до того, что оценка в целях оперативного контроля может понадобиться в середине периода. Соответственно, финансовой отчетности просто не будет, по ее данным анализ не провести.

В этом случае необходимые показатели можно получить из данных бухгалтерской базы.

Заемные средства учитываются на бухгалтерских счетах:

- 66 «Расчеты по краткосрочным кредитам и займам»;

- 67 «Расчеты по долгосрочным кредитам и займам».

Собственные средства будут учитываться на счетах:

- 80 «Уставный капитал»;

- 84 «Нераспределенная прибыль (непокрытый убыток)».

Стоит учесть следующее: если речь идет о межотчетной дате, то не будет реформации баланса, поэтому накопленный за текущий период финансовый итог будет учитываться на счете 99 «Прибыли и убытки».

Также могут быть не закрыты и счета учета финансовых результатов — 90 «Продажи», 91 «Прочие доходы и расходы». Чтобы найти величину собственных средств, нужно учесть остатки, которые числятся на перечисленных счетах.

Для анализа можно использовать коэффициент покрытия долгов (Кпд), отражающий соотношение собственного и заемного капитала, который называют Формула расчета:

Кпд = СС / ЗС.

Этот показатель находят аналогично коэффициенту соотношения заемных и собственных средств — по данным финансовой отчетности или бухгалтерского учета.

Помимо расчета приведенных коэффициентов дополнительно можно рассчитывать:

- соотношение краткосрочных и долгосрочных заемных средств между собой и к общему итогу займов. Так будет установлена структура заемных средств, которая позволит оценить, каких обязательств у организации больше — краткосрочных или долгосрочных;

- коэффициент автономии (независимости) — отношение собственных средств к итогу баланса. Данный показатель характеризует долю собственного капитала в капитале компании, отражает соотношение интересов собственников предприятия и всех кредиторов;

- коэффициент роста/снижения величины займов — рассчитывают в динамике как отношение величины займов текущего и предшествующего периода;

- коэффициент роста/снижения собственного капитала — рассчитывается в динамике и показывает, во сколько раз выросла/уменьшилась величина собственного капитала;

- коэффициент отношения долгосрочных займов к собственному капиталу и коэффициент отношения краткосрочных займов к собственному капиталу. Эти коэффициенты будут характеризовать, сколько рублей коротких и длинных займов приходится на 1 руб. собственных средств.

Можно применять и другие расчетные показатели.

ПРИМЕР 2

Компания «Тренд» провела анализ финансовых показателей займов и собственного капитала. Данные обобщены в табл. 2.

|

Таблица 2. Анализ собственного и заемного капитала |

|||

|

Показатель |

1-й отчетный год |

2-й отчетный год |

3-й отчетный год |

|

Краткосрочные займы, тыс. руб. |

820 |

500 |

814 |

|

Долгосрочные займы, тыс. руб. |

5000 |

4500 |

4000 |

|

Итого займов, тыс. руб. |

5820 |

5000 |

4814 |

|

Собственный капитал, тыс. руб. |

8000 |

8500 |

7200 |

|

Доля краткосрочных займов в общей сумме займов, % |

14,0893 |

10,0000 |

16,909 |

|

Доля долгосрочных займов в общей сумме займов, % |

85,9107 |

90,0000 |

83,091 |

|

Соотношение займов и собственного капитала |

0,7275 |

0,5882 |

0,6686 |

|

Соотношение краткосрочных займов и собственного капитала |

0,1025 |

0,0588 |

0,1131 |

|

Соотношение долгосрочных займов и собственного капитала |

0,625 |

0,5294 |

0,5556 |

По данным анализа видно, что наибольший удельный вес в общей сумме займов составляют долгосрочные займы. Хотя на третий отчетный год они снизились до 83,091 % по сравнению с 85,9107 % в первом отчетном году.

Соотношение краткосрочных займов и собственных средств составляет от 0,0588 (минимальное значение) до 0,1131 (максимальное значение). Данное соотношение не создает угроз для платежеспособности компании.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 7, 2021.

#статьи

- 12 апр 2023

-

0

Рентабельность собственного капитала: что показывает и по какой формуле её рассчитывать

Развивать бизнес дальше или инвестировать во что-то другое? Рассказываем, как понять это с помощью простого показателя.

Иллюстрация: Polina Vari для Skillbox Media

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Рентабельность собственного капитала — один из ключевых показателей успешности бизнеса, за которым должны следить предприниматели и собственники компаний. С его помощью можно определить, насколько эффективно используются вложенные в дело деньги.

В статье рассказываем:

- что такое рентабельность собственного капитала и что она показывает;

- по какой формуле её рассчитать;

- как рассчитать рентабельность по балансу;

- как анализировать показатель;

- как повысить рентабельность;

- как узнать больше об управлении финансами в бизнесе.

Рентабельность собственного капитала — это отношение чистой прибыли бизнеса к вложенным в него деньгам. По-другому её называют показателем доходности собственного капитала и обозначают аббревиатурой ROE (return on equity).

ROE показывает, сколько копеек приносит каждый рубль, вложенный собственником в бизнес.

Рентабельность капитала можно сравнить с доходностью по банковским вкладам или акциям. Например, если внести на депозит в банк 1 миллион рублей под 5,5% годовых, то через год с этой суммы можно заработать 55 тысяч рублей.

ROE рассчитывается по такому же принципу. Собственник вкладывает деньги в бизнес, а бизнес приносит деньги. Рентабельность собственного капитала — процент этой доходности.

Представим, что предприниматель не вносил свой миллион в банк под 5,5%, а потратил его на развитие бизнеса. Через год его чистая прибыль составила 90 тысяч рублей. В этом случае рентабельность капитала равна 9% — вложения в бизнес оказались выгоднее, чем банковский депозит.

С помощью показателя рентабельности капитала можно определить, какие вложения собственников работают эффективнее. Например, в случаях, когда собственник ведёт несколько бизнесов одновременно или выбирает между собственным бизнесом и покупкой акций.

В общем виде формула для расчёта рентабельности собственного капитала выглядит так:

ROE = Чистая прибыль / Собственный капитал × 100%

Чистая прибыль — это выручка после вычета всех расходов бизнеса, включая проценты по кредитам и налоги.

Чистая прибыль = Выручка − Расходы

Выручка — все деньги, которые бизнес заработал в результате своей деятельности. Расходы — все деньги, которые бизнес потратил, чтобы эту выручку получить.

Собственный капитал — это деньги, которые собственник компании вложил в бизнес, за вычетом актуальных долгов.

Собственный капитал = Активы − Обязательства

Активы — вся собственность компании в денежном выражении. Например, недвижимость, оборудование, транспорт, сырьё и материалы, деньги в кассе, дебиторская задолженность. Как правило, активы оценивают по их рыночной стоимости.

Обязательства — долги бизнеса. К ним относят, например, суммы кредитов и займов, кредиторскую задолженность или счета, по которым нужно расплатиться.

Разберём на примере. Допустим, фермерский магазин принёс предпринимателю за год 7 млн рублей выручки. При этом расходы за год составили 3,6 млн рублей — в них вошли зарплата сотрудников, коммунальные платежи, реклама, расходы на содержание сельскохозяйственных животных, сырьё, налоги, амортизация техники. Чистая прибыль предпринимателя: 7 млн рублей − 3,6 млн рублей = 3,4 млн рублей.

Активы предпринимателя — сельскохозяйственная недвижимость, техника, земельные участки — составляют 30 млн рублей. Обязательства перед кредиторами — 10 млн рублей. Собственный капитал предпринимателя: 30 млн рублей − 10 млн рублей = 20 млн рублей.

Отсюда ROE = 3,4 млн рублей / 20 млн рублей × 100% = 17%.

Это значит, что каждый рубль вложенного собственного капитала приносит предпринимателю 17 копеек чистой прибыли.

Для расчёта ROE удобно использовать бухгалтерскую отчётность бизнеса. Для этого потребуются формы 1 и 2: бухгалтерский баланс и отчёт о финансовых результатах.

Формула расчёта рентабельности капитала по балансу (по формам бухгалтерской отчётности) выглядит так:

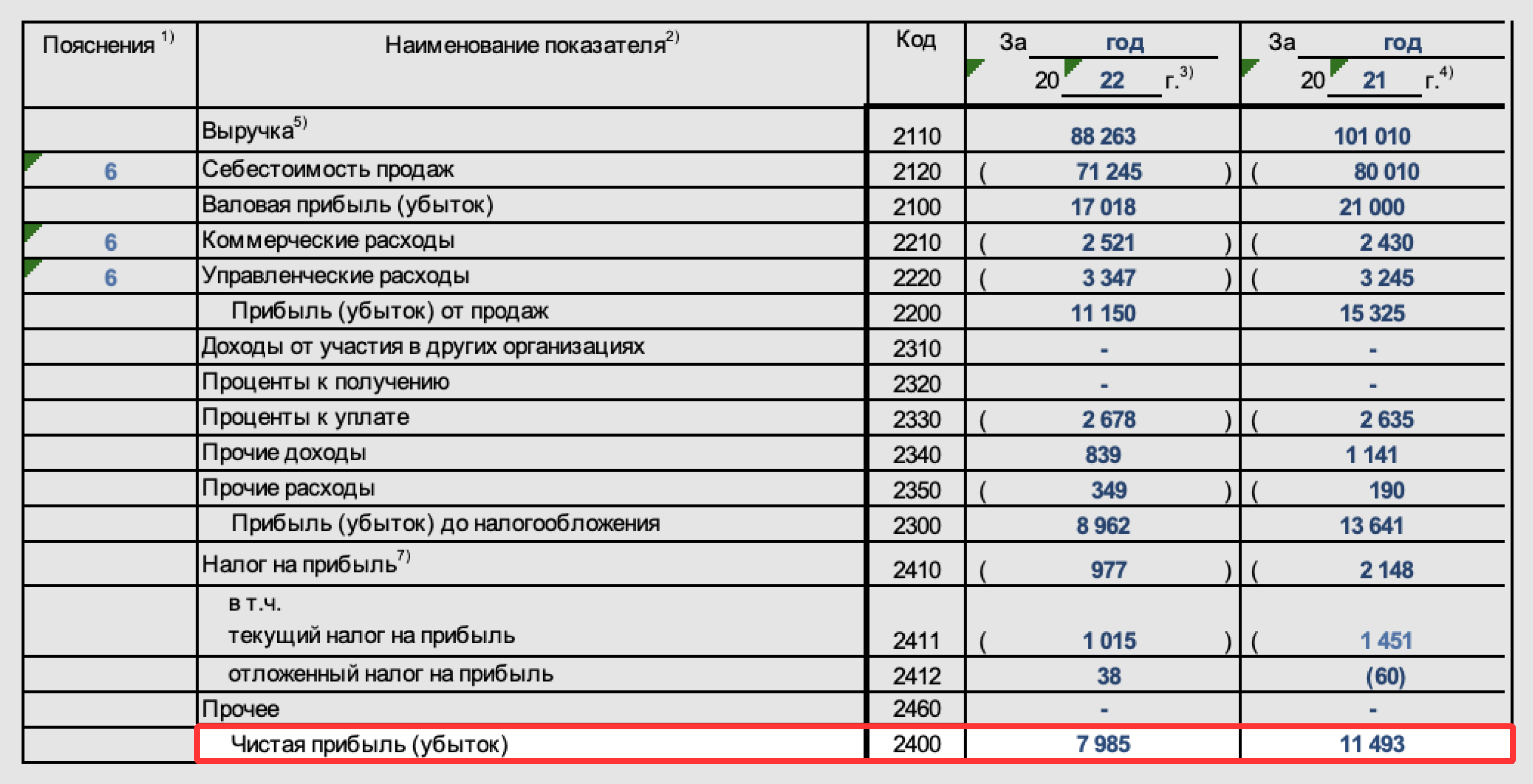

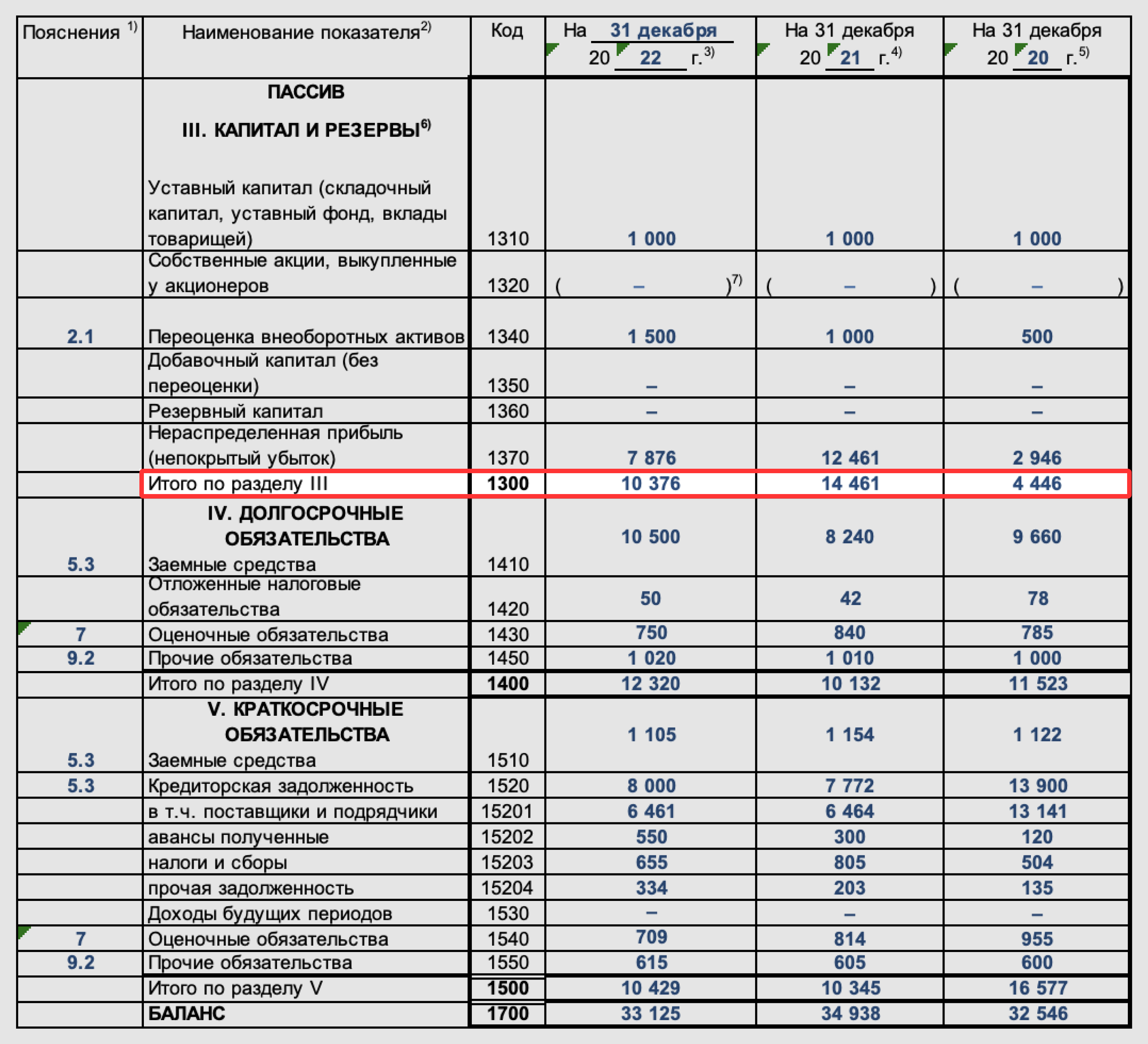

ROE = Строка 2400 формы 2 / Строка 1300 формы 1 × 100%

Скриншот: «Главбух» / Skillbox Media

Скриншот: «Главбух» / Skillbox Media

Рентабельность собственного капитала, как и другие виды рентабельности, лучше отслеживать в динамике. Например, каждый месяц, квартал, полугодие или год. Если ROE увеличивается, значит, компания развивается.

Также показатели ROE сравнивают с доходностью безрисковых активов — например, облигаций федерального займа или банковских вкладов. Если рентабельность собственного капитала компании ниже этих ставок, значит, бизнес невыгодный.

Инвесторы сравнивают ROE нескольких компаний-конкурентов. Чем выше коэффициент компании, тем она привлекательнее для инвестирования.

Чтобы провести более глубокий анализ показателя ROE и понять, как его увеличить, используют формулу Дюпона — она создана из стандартной формулы расчёта рентабельности капитала. Вот как выглядит формула Дюпона:

ROE = (Чистая прибыль / Выручка) × (Выручка / Активы) × (Активы / Собственный капитал)

Согласно ей, рентабельность собственного капитала зависит от трёх финансовых показателей:

- Чистая прибыль / Выручка = Рентабельность продаж.

- Выручка / Активы = Оборачиваемость активов.

- Активы / Собственный капитал = Финансовый рычаг.

Чтобы увеличивать ROE, нужно влиять на эти три компонента.

Рентабельность продаж. Показывает, сколько прибыли получает бизнес с каждого рубля выручки. Подробнее о рентабельности продаж говорили в этой статье Skillbox Media. Вот несколько способов её повысить:

- снижать расходы бизнеса;

- контролировать цены поставщиков и при необходимости заключать договоры с другими поставщиками;

- увеличивать стоимость товаров и услуг бизнеса;

- пересмотреть маркетинговую стратегию, чтобы привлекать больше клиентов и покупателей.

Оборачиваемость активов. Показывает, как быстро активы компании начинают приносить прибыль. Допустим, компания закупила материалы, сшила одежду, продала её и получила прибыль. Чем быстрее проходят процессы от закупки материалов до продажи готовых изделий — тем выше оборачиваемость активов, тем больше прибыли можно получить.

Чтобы повысить оборачиваемость, нужно отслеживать, какие товары и услуги быстрее продаются, и масштабировать их производство и продажу, а продукты с низкой оборачиваемостью выводить из ассортимента.

Финансовый рычаг. Показывает, сколько активов приходится на каждый рубль собственного капитала. Чем выше значение финансового рычага, тем больше заёмных средств используют для финансирования активов.

Нормативная величина финансового рычага — не более 2. Это значит, что для того, чтобы заём не разорил бизнес, заёмных денег в общем объёме активов должно быть не больше половины.

- Рентабельность собственного капитала (ROE) — отношение чистой прибыли бизнеса к размеру собственного капитала. ROE показывает, сколько копеек возвращает каждый рубль, вложенный собственником в бизнес.

- Показатели ROE отслеживают в динамике, сравнивают с показателями компаний-конкурентов или доходностью безрисковых активов — банковских вкладов или ОФЗ.

- Чтобы увеличить рентабельность собственного капитала, нужно работать с рентабельностью продаж, оборачиваемостью активов и финансовым рычагом.

- Если вы только начали знакомиться с финансовыми показателями бизнеса — прочитайте статью о рентабельности. В ней мы рассказали, какие виды рентабельности бывают, как их рассчитывать и применять. Также разобрались, что такое порог рентабельности и какая рентабельность считается нормальной.

- Чтобы понять, насколько грамотно компания управляет расходами и верные ли решения принимают управленцы, нужно проанализировать показатели прибыли. В бизнесе рассчитывают четыре вида прибыли: маржинальную, валовую, операционную и чистую. В Skillbox Media есть статья о прибыли, где разобраны особенности каждого вида.

- Расходы любого бизнеса делят на операционные (OPEX) и капитальные (CAPEX). Их важно отслеживать, чтобы финансовый контроль был более эффективным. Прочитайте статью про OPEX и CAPEX, чтобы понять, чем они различаются и как их применять.

- Управление финансами — базовая функция любого бизнеса. Понимая основы управления финансами, можно эффективно распоряжаться ресурсами компании. Прочитайте материал о финансовом менеджменте, чтобы понять, как он устроен в компаниях.

- В крупных компаниях за управление финансами отвечает финансовый менеджер. Это перспективная профессия, с которой можно зарабатывать от 100 тысяч рублей. Освоить её можно на курсе Skillbox «Профессия Финансовый менеджер». На нём учат составлять бюджет, оценивать бизнес, анализировать рабочий капитал и многому другому.

Научитесь: Профессия Финансовый менеджер

Узнать больше