Дисконтированная стоимость капитальных вложений — показатель, который менеджменту предприятия необходимо знать в целях стратегически верного принятия решения об инвестировании нераспределенной прибыли, а в ряде случаев — о привлечении стороннего финансирования. Каким образом рассчитывается этот показатель и какие факторы могут повлиять на использование результатов соответствующих расчетов?

Что представляет собой дисконтированная стоимость?

Под дисконтированной стоимостью в бизнесе принято понимать объем денежных средств, которыми фирма должна располагать на текущий момент для того, чтобы при инвестировании соответствующих средств в некий проект увеличить их спустя некоторое время, например через год, до заданной величины (на определенное количество процентов).

Например, для того чтобы получить капитал объемом 1 100 000 руб. за счет инвестирования в некий проект, прогнозная рентабельность которого составляет 10% годовых, фирма должна иметь текущий капитал с дисконтированной стоимостью, составляющей 1 000 000 руб.

Дисконтированная стоимость в самом общем случае вычисляется по формуле:

ДС = К / (1 + ПРОЦ)СП(ПЕРИОД),

где:

ДС — дисконтированная стоимость;

К — целевой объем поступлений после инвестирования в проект;

ПРОЦ — ожидаемая рентабельность вложений (в десятичных дробях);

СП (ПЕРИОД) — показатель степени, значение которого соответствует количеству периодов инвестирования, исходя из которой рассчитывается рентабельность (например, если это 2 года, то применяется степень 2 (квадрат)).

На формулу влияет установленный период капитализации — установленный срок, по истечении которого происходят расчет и начисление процентов. В случае если, например, инвестиционный капитал размещается на 1 год на банковском депозите со ставкой 10%, со стандартным (для банка) периодом капитализации 1 месяц, формула дисконтированной стоимости будет несколько сложнее:

ДС = К / (1 + ПРОЦ/ПЕРИОД)СП (МЕС),

где:

ДС — дисконтированная стоимость;

К — целевой объем капитала после снятия с депозита;

ПРОЦ — ставка по депозиту в процентах годовых (представленная в десятичных дробях);

ПЕРИОД — количество периодов, в каждом из которых начисляется капитализация (в данном случае это будет цифра 12 — количество месяцев в году);

СП (МЕС) — показатель степени, соответствующий количеству периодов, за которые начисляется процент (в данном случае количество месяцев).

Для чего рассчитывается дисконтированная стоимость капитальных вложений?

В контексте капитальных вложений дисконтированная стоимость будет рассматриваться, таким образом, как сумма инвестиций, которую необходимо вложить в некий производственный проект в целях получения в будущем расчетного показателя доходности этих инвестиций.

Рассматриваемый показатель может иметь значение, прежде всего, с точки зрения принятия менеджерами или собственниками предприятия решения касательно инвестирования нераспределенной прибыли. Так, если дисконтированная стоимость по капиталу в рублях должна составить 10 000 000 руб. при рентабельности капитальных вложений в 10%, в то время как нераспределенная прибыль (выступающая единственным доступным источником инвестиций) не превышает 8 000 000 руб., то менеджеры или собственники могут принять решение вложить нераспределенную прибыль в другой проект (объект), возможно, с меньшей рентабельностью, но и в то же время меньшей дисконтированной стоимостью (в пределах 8 000 000 руб.).

Как рассчитывается дисконтированная стоимость капитальных вложений?

Для примера рассмотрим наиболее простой случай, когда инвестиции осуществляются в расширение собственного производства (приобретение новых производственных основных средств, далее — ОС). Для вычисления дисконтированной стоимости, о которой идет речь, нужно, прежде всего, определить показатель ПРОЦ, который в данном случае будет представлен рентабельностью капитальных вложений. Он вычисляется по формуле:

ПРОЦ = ДОС / КВОС,

где:

ПРОЦ — рентабельность;

ДОС — чистый доход, полученный в период реализации продукции, выпущенной за счет внедрения ОС, в которые были вложены инвестиции;

КВОС — сумма инвестиций, которые требуются для обеспечения функционирования соответствующих ОС.

Допустим, годовой показатель ДОС при задействовании ОС, составляющих мощности завода АО «Стартап-Коммуникации», будет 1 200 000 руб., а КВОС — 12 000 000 руб. В этом случае показатель ПРОЦ — рентабельность капитальных вложений в основные средства главного завода АО «Стартап-Коммуникации» — составит:

1 200 000 / 12 000 000 = 0,1 или 10%.

Условимся, что совет директоров АО «Стартап-Коммуникации» рассматривает варианты эффективного инвестирования нераспределенной прибыли в размере 12 000 000 руб. При этом собственник АО «Стартап-Коммуникации» поставил условие: он разрешит потратить данную сумму, только если прибыль от ее инвестирования составит не менее 2 500 000 руб. через 2 года (т. е. превысит прибыль от размещения этой же суммы на банковском депозите на тот же срок).

Совет директоров изучает возможность вложения суммы нераспределенной прибыли в расширение производственных мощностей завода АО «Стартап-Коммуникации». Для этого подсчитывается дисконтированная стоимость инвестиций при следующих вводных:

К = 14 500 000 руб.;

ПРОЦ = 0,1;

СП (ПЕРИОД) = 2.

Дисконтированная стоимость капитальных вложений в новый завод АО «Стартап-Коммуникации» составит:

ДС = 14 500 000 / (1 + 0,1)2 = 11 983 471 руб.

Таким образом, имеющихся 12 000 000 руб. нераспределенной прибыли фирмы хватит на то, чтобы принести собственнику желаемые 2 500 000 дохода за счет инвестиций в расширение производства.

Установить величину расчетного значения прибыли по рассматриваемому проекту можно дальнейшими вычислениями, например, с использованием формул, приведенных в первом разделе настоящей статьи. Заметим, что обратный дисконтированию процесс вычислений носит название компаундинг и тоже широко применяется при расчете инвестиционных проектов.

ОБРАТИТЕ ВНИМАНИЕ! Существуют специальные таблицы дисконтирования и компаундинга, позволяющие без дополнительных вычислений определить коэффициент дисконтирования (компаундинга), на который нужно затем умножить имеющийся показатель К (капитала).

Дисконтированная стоимость капитальных вложений в бизнесе: нюансы

Выше мы отметили, что рассматриваемый показатель может задействоваться при принятии решений об использовании предприятием нераспределенной прибыли. Какие факторы, кроме дисконтированной стоимости, могут учитываться менеджерами или собственниками фирмы при принятии соответствующих решений?

Прежде всего, будет иметь значение величина прогнозного чистого дохода по итогам применения основных средств, поскольку именно она:

- определяет рентабельность капитальных вложений;

- влияет на возможное согласие собственника потратить нераспределенную прибыль посредством вложения в ОС.

Этот показатель (ДОС) в общем случае вычисляется по формуле:

ДОС = Д(ПЕРИОД) – НБ(ПЕРИОД),

где:

Д(ПЕРИОД) — доход по итогам применения ОС до налогообложения за анализируемый период;

НБ(ПЕРИОД) — общая сумма налогов и взносов в бюджет в той части производства, в которой задействуются соответствующие ОС.

В свою очередь, показатель Д(ПЕРИОД) рассчитывается по формуле:

Д (ПЕРИОД) = ВП – МЗ – ОТ,

где:

ВП — выручка от продаж товаров, произведенных с помощью ОС, в которые вложены капитальные инвестиции;

МЗ — величина материальных затрат на выпуск данной продукции;

ОТ — оплата труда работников, использующих ОС.

Все 3 указанных показателя — ВП, МЗ и ОТ — рассчитываются в один и тот же период.

В случае если предприятие не располагает капиталом в размере, который больше или равен дисконтированной стоимости капитальных вложений, то рентабельность капитальных вложений можно попробовать увеличить, к примеру, для того чтобы:

- получить возможность оформить недостающую сумму в виде займа (проценты по которому будут компенсированы за счет возросшей рентабельности);

- запросить дополнительный капитал у инвестора (аргументировав такую инвестицию возросшей рентабельностью).

Управлять рентабельностью можно:

- за счет увеличения отпускных цен на реализуемую продукцию (отсюда вырастет показатель ВП);

- за счет снижения показателя МЗ путем оптимизации производства, ОТ — за счет оптимизации рабочих часов.

Однако следует понимать, что в обоих случаях — как при увеличении ВП, так и при снижении МЗ или ОТ — может существенно вырасти показатель НБ, например, если уплачивается налог на прибыль по обычной схеме.

ВАЖНО! Приведенный пример и рассуждения — это частный простой случай, предлагаемый для понимания сути процесса дисконтирования. На практике для крупных инвестиционных проектов проводятся более сложные расчеты. Например, метод NPV (Net Present Value — чистая текущая стоимость) построен на дисконтировании всех прогнозных денежных потоков, входящих в проект: и направляемых в проект, и получаемых от него. В нашем материале такая степень сложности не рассмотрена.

Итоги

Дисконтированная стоимость капитальных вложений — сумма, необходимая для извлечения заданного объема чистой прибыли по факту инвестирования соответствующих вложений с установленным уровнем рентабельности. Этот показатель может применяться при принятии менеджерами или собственниками решения об инвестировании и выборе вариантов инвестирования.

Ознакомиться с особенностями иных направлений финансового менеджмента на предприятии вы можете в статьях:

- «Расчет и формирование операционной прибыли (формула)»;

- «Как рассчитать чистый дисконтированный доход (формула)?».

Содержание

Инвестирование позволяет получать стабильный доход. Можно вкладывать деньги в финансовые проекты, в новый бизнес или в расширение уже существующей компании.

Чтобы не ошибиться с выбором объекта капиталовложения, люди используют инструменты, предназначенные для быстрого определения эффективности инвестиционного проекта. Один из них – расчет NPV.

Что такое NPV

Net Present Value дословно переводится как «чистая приведенная стоимость». Обычно этот показатель используют, чтобы понять, стоит ли вкладывать деньги в проект. Иногда с его помощью рассчитывают финансовые характеристики за определенный период времени.

Например, инвестор хочет вложить 5 миллионов рублей. Его интересуют сроки окупаемости проекта и возможный заработок. Показатель NPV позволит понять, каким будет размер чистой прибыли через год, 5 или 10 лет. От результатов его расчета часто зависит окончательное решение – насколько целесообразно вкладывать деньги в конкретный проект.

Зачем нужно считать NPV

В первую очередь NPV проекта показывает, когда и в каком количестве вернутся вложения и вернутся ли они вообще. Инвесторы часто сравнивают несколько проектов, чтобы определить, какой из них окажется наиболее прибыльным. В этом случае формула тоже работает.

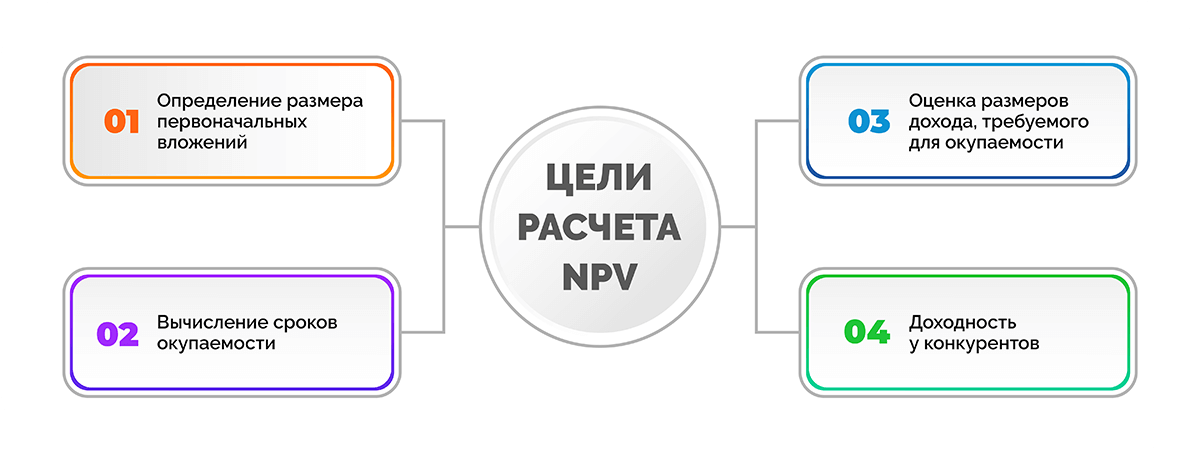

Существуют 3 цели, для которых используют расчет NPV:

- определение размера первоначальных вложений;

- вычисление сроков окупаемости;

- оценка размеров дохода, необходимого для окупаемости.

Преимущества и недостатки подсчета NPV

Если результат подсчета NPV проекта оказывается положительным, значит, проект экономически эффективен, и потенциальные инвесторы обратят на него больше внимания. При расчете NPV можно учитывать разные сроки, складывать показатели отдельных проектов и принимать во внимание дополнительные риски. Все это – неоспоримые преимущества расчета NPV.

Главные недостатки – сложность и сравнительно низкая точность расчета NPV, а речь идет о размере будущей прибыли. Ее невозможно точно предсказать, так как темпы роста, инфляция и курс валют постоянно меняются. Если учитывать в формуле много дополнительных рисков, сложность подсчета увеличивается и растет вероятность допустить ошибку.

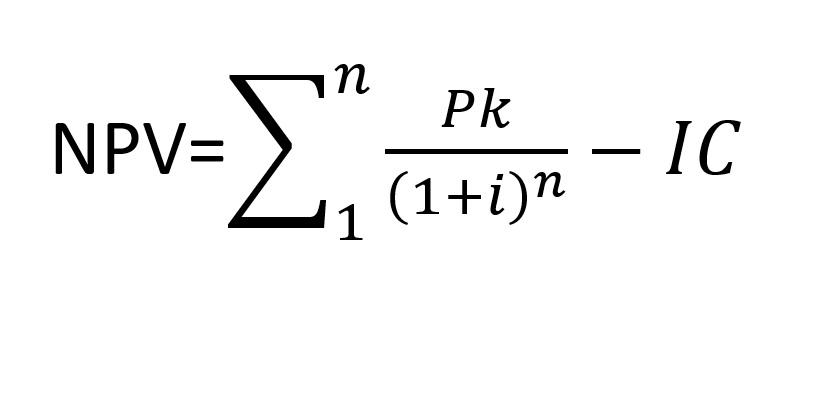

Формула расчета

Стандартная NPV-формула выглядит следующим образом:

n – период расчета;

Pk – денежные потоки за выбранный период времени;

i – ставка дисконтирования;

IC – размер первоначальных вложений.

Важно учесть все составляющие, и здесь многое зависит от конкретного проекта. Вложения нужны для того, чтобы увеличить прибыль, но для небольшого магазина и крупной фабрики эти суммы будут совершенно разными. Определение срока окупаемости тоже зависит от множества факторов. Хотя сложнее всего – рассчитать денежные потоки и ставку дисконтирования.

Денежные потоки

Под денежными потоками понимают все финансовые поступления и расходы. Под поступлениями чаще всего подразумеваются продажи, хотя встречаются и другие их виды – например, проценты от проведенных сделок. Расходы включают в себя выплату заработной платы сотрудникам, коммунальные платежи, закупку сырья, аренду помещений, обустройство рабочих мест, налоги.

Существуют также предположительные потоки, и рассчитать их гораздо сложнее – например, грядущее повышение арендной ставки или затраты на запуск на рынок нового продукта. В качестве аналитической базы используют экономические показатели, данные мониторинга конкурентов, ожидаемый эффект от рекламы и другие данные.

Чтобы оценить прибыльность рекламных кампаний, подключите сквозную аналитику Calltouch. Сервис посчитает прибыль, продемонстрирует эффективность рекламы и позволит спрогнозировать результативность кампаний.

![]()

Сквозная аналитика Calltouch

- Анализируйте воронку продаж от показов до денег в кассе

- Автоматический сбор данных, удобные отчеты и бесплатные интеграции

Узнать подробнее

Ставка дисконтирования

Узнать NPV проекта невозможно без ставки дисконтирования. Далеко не все инвесторы вкладывают собственные средства – иногда выгоднее взять кредит, чем использовать внутренние ресурсы. Или можно продать акции, если потенциальная прибыль у проекта выше, чем их доходность.

Посчитать ставку в случае с кредитом проще. Достаточно ориентироваться на годовой процент. Если же инвестор планирует использовать деньги с продаж акций, придется сравнивать прогнозы по доходам. И все равно это будет только приблизительная информация.

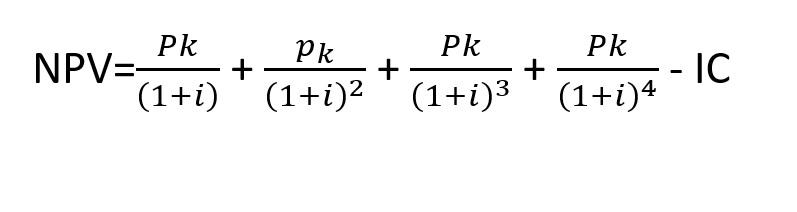

Как рассчитать NPV

Предположим, что в проект инвестировали 1 000 000 рублей. В качестве периода расчета NPV выбрали 1 год. Ставка дисконтирования равна 15%. Обычно ее переводят в коэффициент, то есть, делят на 100. Если размер денежных поступлений составит 900 000 рублей, получится:

900 000 / (1 + 0,15) – 1 000 000= -217 391

Эта сумма и будет чистой стоимостью, приведенной за год. Так как она отрицательная, проект считается убыточным на выбранном периоде. Но это не значит, что вложения не окупятся – просто увеличьте временной отрезок и используйте формулу:

С каждым годом коэффициент дисконтирования уменьшается, поэтому его нужно возводить в степень. Если взять предыдущий пример, за 3 года получится следующий результат:

900 000 / (1 + 0,15) + 900 000 / (1 + 0,15)² + 900 000 / (1 + 0,15)³ – 1 000 000 = 1 054 902

Так как сумма положительная, проект на этом промежутке времени оказывается прибыльным.

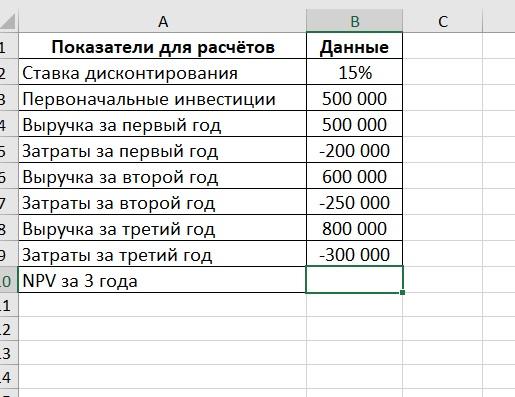

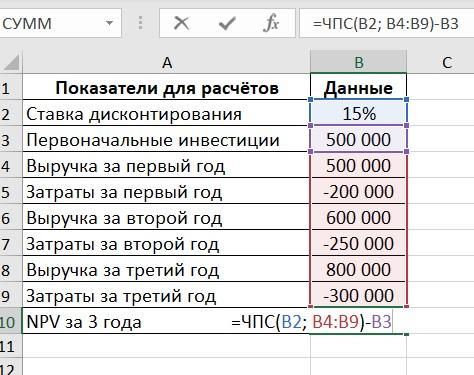

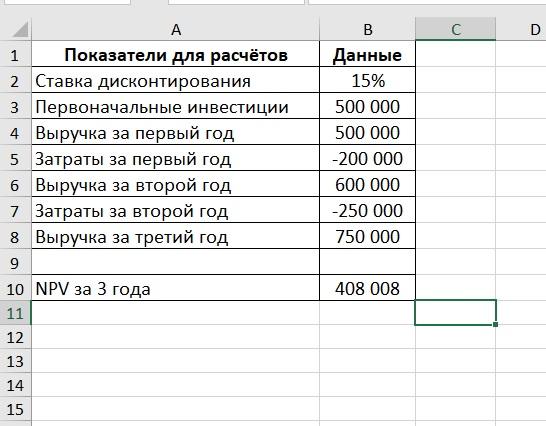

Пример расчета в Excel

Чтобы считать было удобнее, лучше составить таблицу в MS Excel. Преимущество этого способа в том, что можно менять различные показатели, не высчитывая их вручную, и сравнивать несколько проектов. Также в MS Excel предусмотрена функция расчета чистой приведенной стоимости – ЧПС.

Таблица с показателями выглядит так:

Для расчета в ячейку B10 нужно добавить формулу:

При изменении показателей NPV проекта будет рассчитываться автоматически.

Стоит помнить, что поступления должны быть положительными, а затраты – отрицательными.

Сложности, которые могут возникнуть при расчете

Иногда инвесторы составляют слишком оптимистичный прогноз, но как раз из-за него и возникают трудности с расчетом NPV. Ошибки в вычислении приводят к тому, что инвестиции не приносят ожидаемого дохода.

Здесь можно выделить 4 причины:

- Ошибка в вычислении ставки дисконтирования. Проценты в банках по текущим кредитам обычно не меняются, а вот рост инфляции и изменения курса акций предугадать невозможно.

- Отсутствие учета непредвиденных расходов. Например, инвестор вкладывает значительные средства в покупку коммерческой недвижимости и ожидает прибыли от аренды, но не учитывает затраты на ремонт и благоустройство.

- Искаженное представление о доходах. Ни один бизнес не может гарантировать бесперебойность потока покупателей. Например, в период пандемии многим владельцам бизнеса пришлось приостановить деятельность, а кто-то и вовсе объявил себя банкротом.

- Нереалистичные и некорректные прогнозы. Любые расчеты следует проверять несколько раз, и в каждом прогнозе инвестор должен быть уверен.

В отличие от суммы инвестиций, рассчитать окупаемость рекламных вложений гораздо проще – для этого существуют специальные сервисы. Чтобы рассчитать доходность рекламы и увеличить прибыльность онлайн-магазина, установите E-commerce Calltouch. На основе результатов отчетов сопоставьте рекламный бюджет и прибыль и скорректируйте рекламную стратегию.

![]()

Аналитика для интернет-магазина

- Отслеживайте корзины, звонки, заявки и продажи с них с привязкой к источнику

- Постройте воронку продаж и оптимизируйте маркетинг

Узнать подробнее

Коротко о главном

- NPV инвестиционного проекта позволяет определить сроки окупаемости и будущую прибыль.

- Стандартная формула включает в себя размер первоначальных инвестиций, денежные потоки, период и ставку дисконтирования.

- Для более точного результата лучше учитывать максимум рисков.

Зачем нужен инвестпроект

Инвестиционные проект составляют, чтобы привлечь инвестиции для реализации идеи. При этом инвестиции должны быть целесообразными, иметь конкретные сроки и установленные объёмы.

Когда инвесторы рассматривают проекты, они хотят найти способ сохранить или приумножить капитал. Чтобы сделать грамотный выбор, они оценивают потенциальный доход, сроки и риски.

В статье мы разберём, какие существуют методы для оценки инвестпроектов, какие показатели рассматривают инвесторы и как их рассчитать.

Основные показатели оценки инвестпроектов

Существуют два типа современных методов оценки инвестиционных показателей: статистические и методы, основанные на дисконтировании.

Главное отличие статистических от методов дисконтирования в том, что они не учитывают временную стоимость денег.

В 1999 г. ученые Грэм и Харви попытались выяснить, какие методы используют в практике финансовые директоры американских компаний. Они отправили анкету 4440 компаниям, в которой просили указать наиболее часто используемые методы оценки проектов. Ответы были получены от 392 респондентов.

Результаты исследования показали, что крупные фирмы (с уровнем продаж до 1 млрд $) предпочитают показатели внутренней нормы доходности (IRR) и чистой дисконтированной стоимости (NPV), не всегда принимая в расчёт срок окупаемости (PBP) и дисконтированный срок окупаемости (DPP) в отличие от маленьких предприятий (с уровнем продаж до 100 млн $) [Graham, Harvey, 2001].

Самые популярные показатели инвестпроектов. США, 2001

Деньги сегодня — ценнее, чем завтра

Правило основано на концепции временной стоимости денег, когда иметь 100 рублей сегодня — выгоднее, чем 100 рублей завтра.

Есть два проекта с одинаковыми вложениями и отдачей, но в разное время. Согласно концепции — предпочтительнее тот, который вернёт деньги быстрее — проект Б, так как полученные за два года возврат и проценты можно инвестировать в другие проекты.

|

Период |

Проект А |

Проект Б |

|

0 |

-100 |

-100 |

|

1 |

30 |

75 |

|

2 |

30 |

75 |

|

3 |

30 |

|

|

4 |

30 |

|

|

5 |

30 |

Выше риски — больше отдача

Вложения в менее надёжный проект увеличивают риск потерять деньги. Есть два варианта: положить деньги в банк под 10% годовых или инвестировать в стартап под 20%. На первый взгляд, вложения в стартап принесут больший доход, но стоит учитывать более высокий риск потерять деньги.

Если сравнивать проекты:

- с одинаковым доходом, то предпочтительнее проекты с меньшим риском;

- с одинаковыми рисками, то предпочтительнее проекты с более высоким доходом.

Срок окупаемости

Период, в течение которого проект окупает инвестиции.

Есть два проекта с разными вложениями и доходом.

|

Период |

Проект А |

Проект Б |

|

0 |

-100 |

-10 |

|

1 |

50 |

15 |

|

2 |

50 |

15 |

|

3 |

50 |

15 |

|

Итого |

150 |

45 |

Проект А принесёт больше, чем Проект Б, но он требует более высокую сумму инвестиций для возврата. Кроме того, проект Б вернёт вложенные деньги быстрее и больше на каждый вложенный рубль. Какой выбрать — зависит от стратегии инвесторов. Некоторые инвесторы устанавливают лимит на срок окупаемости, например, не принимают проекты, которые окупаются больше года. В таком случае проект Б является более привлекательным, несмотря на меньшую прибыль.

Чтобы высчитать срок окупаемости, нужно разделить инвестиции на среднегодовую прибыль. Для проекта А средняя ежегодная прибыль равна 50, поэтому 100/50 = 2 года — срок, за который окупится проект. Среднегодовая прибыль проекта Б — 15, значит 10/15 = 2/3 года = 8 месяцев — срок окупаемости проекта Б.

Срок окупаемости ещё не говорит о прибыльности проекта, потому что не учитывает риски. Чтобы учесть все факторы оценки инвестиционных показателей в экономической теории появились понятия дисконтирования и NPV.

Дисконтирование и NPV

Допустим, что инвесторы вкладывают деньги в проект под 10% годовых.

|

Сегодня |

Через год |

Через 2 года |

|

|

Инвестиции |

100 ₽ |

110 ₽ |

121 ₽ |

Возврат 110₽ через год равен возврату 121₽ через два года. В случае если владельцы проектов отказажутся от проекта до старта, им придётся вернуть инвестору 100₽ без процентов. Из этого следует, что 100₽ сегодня, 110₽ через год и 121₽ через два года — эквивалентны.

Дисконтирование основывается на приведении к подобной эквивалентности — мы пытаемся увидеть, сколько стоят будущие деньги в «сегодняшних деньгах».

Для дисконтирования денежных потоков используют формулу:

Дисконтированные денежные потоки, формула расчета

n, t — количество временных периодов;

CF — денежный поток;

i — ставка дисконтирования или процент, при котором инвесторы готовы инвестировать деньги в проект.

Чтобы получить чистую дисконтированную стоимость (Net Present Value — NPV) — стоимость проекта в «сегодняшних деньгах», нужно сложить все дисконтированные денежные потоки и вычесть первоначальные инвестиции.

- Если NPV >0 — проект стоит принять, он принесёт больше, чем требуется инвесторам.

- При NPV <0 мы получаем сумму, которую владельцы проекта должны компенсировать инвестору сегодня, чтобы он принял участие в проекте.

Рассчитаем NPV для проекта: сумма инвестиций — 500, срок денежных потоков — 4 года, ставка дисконтирования — 12%.

Рассчитаем денежные потоки к текущей стоимости:

DCF1 = 100 / (1+0,12) = 89,29

DCF2 = 100 / (1+0,12)² = 100 / 0,7972 = 159,44

DCF3 = 300 / (1+0,12)³ = 300 / 0,7118 = 213,54

DCF4 = 400 / (1+0,12)⁴ = 400 / 0,6355 = 254,20

Сумма дисконтированных денежных потоков равна 716,47

|

Период |

CF |

R |

DCF |

|

0 |

-500 |

0 |

|

|

1 год |

100 |

0,8929 |

89,29 |

|

2 год |

200 |

0,7972 |

159,44 |

|

3 год |

300 |

0,7118 |

213,54 |

|

4 год |

400 |

0,6355 |

254,2 |

|

Всего |

1000 |

716,47 |

NPV = PV-I, где I — сумма первоначальных инвестиций.

NPV = 716,47-500 = 216,47

По сути NPV — это дополнительная прибыль сверх требуемой суммы, которую инвестор должен заплатить, чтобы получить долю в бизнесе. Если же NPV отрицательный, то это сумма, которую организаторы проекта должны возместить инвестору, чтобы он захотел вложить свои деньги.

Если рассматривается два проекта с одинаковыми затратами, то не всегда принимается проект с большим NPV. Проект с меньшим NPV, но с меньшим сроком окупаемости может быть выгоднее проекта с большим NPV.

Рассчитать все показатели можно в нашей таблице.

Внутренняя норма доходности

(Internal Rate of Return — IRR) — значение ставки дисконтирования, при которой чистый приведённый доход (NPV) равен нулю. Показатель отражает максимальную процентную ставку, под которую можно инвестировать в проект.

Внутренняя норма доходности, IRR

Ось x — ставка дисконтирования в процентах, y — NPV проекта. По мере увеличения ставки дисконтирования чистый приведенный доход стремится к нулю. Там, где кривая пересекает ось x, и будет искомое значение IRR.

При значениях:

- IRR > r — требуемый инвесторами доход меньше IRR, значит проект стоит принять.

- IRR < r — отказаться, потому что проект не принесёт требуемого дохода инвесторам.

Когда мы сравниваем несколько проектов или финансовых инструментов с одинаковой ставкой дисконтирования, предпочтительнее те, чьи показатели IRR выше.

Воспользуемся формулой «ВСД» в Excel. Она нужна, чтобы рассчитывать показатель IRR.

|

Период |

CF |

|

0 |

-500 |

|

1 |

100 |

|

2 |

200 |

|

3 |

300 |

|

4 |

400 |

|

IRR = 27% |

Показатель IRR составляет 27%. При ставке дисконтирования 12%, IRR> r, поэтому проект стоит рассматривать.

Дисконтированный срок окупаемости

Дисконтированный срок окупаемости (Discounted Payback Period = DPP) показывает за какой период времени сумма дисконтированных денежных потоков покроет все дисконтированные инвестиционные затраты. То есть, с какого момента инвестор окупит затраты и начнет получать дополнительную прибыль.

При использовании этого метода в сравнении нескольких проектов, стоит выбирать тот, который имеет меньшее значение DPP.

Формула для расчёта:

Дисконтированный срок окупаемости, формула расчета

Рассчитаем дисконтированный срок окупаемости для проекта: сумма инвестиций — 500 руб., срок денежных потоков — 4 лет, ставка дисконтирования — 12%

Срок окупаемости проекта составит 3 года, так как именно в этот период сумма денежных потоков превысит сумму первоначальных инвестиций.

Дисконтированный срок окупаемости проекта — 4 года.

Разница обычного и дисконтированного срока окупаемости

Если для оценки проектов используется только этот метод, то из нескольких альтернативных проектов при равных условиях принимается тот проект, который имеет меньшее значение DPP. Недостаток метода в том, что он не учитывает денежные потоки, которые могут быть получены после завершения периода окупаемости.

Индекс прибыльности

Индекс прибыльности (Profitability Index — PI) — это отношение NPV к дисконтированному объему инвестиций. Он показывает сколько дополнительных рублей получит инвестор на каждый вложенный рубль.

Индекс считают по формуле:

Индекс прибыльности, формула расчета.

где I — первоначальные инвестиции,

PV — дисконтированный доход за период времени t,

R — ставка дисконтирования.

В нашем примере PV = 716,47. Чтобы рассчитать PI, нужно разделить PV на I (сумму первоначальных инвестиций: 716,47/500 = 1,43.

PI — показатель, который покажет сколько прибыли принесёт проект при требуемой ставке дисконтирования на каждый вложенный рубль.

Подробнее по теме:

Герасименко А.В., Финансовый менеджмент — это просто. — Москва: Альпина Паблишер, 2019.

Сайт: «Корпоративный менеджмент», https://www.cfin.ru/finanalysis/invest

Сайт: «Финансы и МСФО: теория и практика», http://msfo-dipifr.ru/

Инвестирование – это способ получения стабильного дохода путем вложения денег в бизнес, финансовые проекты, расширения уже функционирующего предприятия. Не ошибиться в выборе объекта вложения капитала позволяет расчет NPV. Разберем, что это за показатель, зачем он нужен, как рассчитывается и многие другие сопутствующие вопросы.

Что такое NPV

NPV (Net Present Value) или чистая приведенная стоимость – это показатель, для оценки экономической эффективности инвестиционных проектов. Он позволяет оценить разницу между совокупными текущими денежными поступлениями и затратами на инвестиционный проект с учетом стоимости денег в данный момент времени.

![]()

![]()

NPV показывает, сколько денег вы заработаете или потеряете в результате инвестирования в проект с учетом времени и стоимости денег в будущем. Если NPV положительный, то инвестиция считается эффективной, а если отрицательный, то неэффективной.

В русскоязычном варианте можно встретить три альтернативных термина, которые имеют некоторые отличия:

- Чистая приведенная стоимость (ЧПС). Это один из основных инструментов оценки бизнес-проектов. Стоит отметить, что ЧПС применяют для определения потенциальной прибыли компании, принимая во внимание различные аспекты, в том числе фактические затраты на проект, налоговые платежи, расходы по оплате кредитования производства.

Это показатель, который рассматривает все фактические и последующие денежные потоки, а также ставку дисконтирования, чтобы определить, насколько ценный может быть проект.

В основе расчета ЧПС лежит формула, которая учитывает все денежные потоки, производимые проектом. Для расчета ЧПС используется ставка дисконтирования, которая отражает стоимость капитала, затраченного на инвестиционный сценарий. - Чистый дисконтированный доход (ЧДД) – другой термин, который применяется для обозначения ЧПС. Он делает акцент на том, что значения сначала подвергаются дисконтированию, а после складываются. С помощью ЧДД можно рассчитать размер прибыли, которую можно получить от финансового проекта, учитывая время и затраты.

- Чистая текущая стоимость (ЧТС) – третий термин, который применяется для обозначения ЧПС. Он отражает текущую стоимость всей суммы денежных потоков, связанных с инвестиционным проектом. Это показатель, который учитывает стоимость денег в нынешнее время, а не в будущем.

Стоит отметить, что расчет ЧДД возможен за любой отрезок времени, например, за 5, 7 или более лет. Все зависит от потребности и целей компании.

Простыми словами, «Net Present Value» – это метод определения финансовой целесообразности инвестиционного проекта. Он позволяет определить, будет ли проект давать доход или убыток в определенный год в будущем. Для этого NPV анализирует все поступления финансов и расходы, а также применяет дисконтирование для приведения дальнейших денежных потоков к текущей стоимости. Более высокое полученное значение NPV означает более выгодный сценарий. NPV может быть использован для сравнения разных направлений инвестирования и выбора наиболее прибыльной. Однако, при расчетах нужно учитывать ряд факторов, таких как инфляция, продолжительность, точность прогнозов поступлений и расходов и т.д.

Зачем нужно считать NPV

Главный фактор в современном бизнесе – финансовая успешность. Инвесторы и менеджеры сталкиваются с постоянной необходимостью принимать решения о вложении определенной суммы денег в различные программы и бизнесы, чтобы получить максимальную отдачу от своих инвестиций. Именно здесь важную роль играет понимание концепции Net Present Value (NPV) – показателя, который выражает современную стоимость денежных потоков и дает оценку эффективности деятельности компании.

Существует несколько целей, для которых используют расчет NPV:

- Определение размера первоначальных вложений. Это имеет значение для инвесторов, которые хотят понимать, сколько средств им будет нужно для старта и какие затраты потребуются на каждом этапе реализации. Расчет NPV помогает определить размер инвестиций, который нужно внести, чтобы достичь желаемых показателей. Кроме того, NPV также дает возможность оценить, насколько эффективно использованы вложенные средства.

- Вычисление сроков окупаемости. Эта цель также очень важна для инвесторов, которые хотят знать, сколько времени требуется, чтобы проект начал приносить прибыль и начал окупаться. Расчет NPV может помочь определить срок его окупаемости, что позволит вкладчикам принимать обоснованные решения и планировать свои дальнейшие действия.

- Оценка размеров дохода, требуемого для окупаемости. Эта цель связана с поиском необходимого уровня доходности, который должен быть достигнут, чтобы инвесторы могли окупить свои инвестиции. Расчет NPV обеспечивает возможность оценить размеры дохода, необходимые для достижения желаемой точки окупаемости. Кроме того, это также помогает вкладчикам оценить, как изменение финансовых параметров программы может повлиять на ее доходность.

- Доходность у конкурентов. Определяет, какой уровень доходности необходим для того, чтобы проект стал конкурентоспособным на рынке. Если вложенные ресурсы приводят к меньшей отдаче, чем у других компаний, то это может негативно сказаться на финансовом положении компании. Поэтому, при проектировании и разработке новых программ, нужно использовать этот фактор и стремиться к тому, чтобы доходность была не менее, чем у других участников данного рынка.

Расчет NPV является одним из главных инструментов для оценки финансовой эффективности планов и принятия решений об инвестировании. Он нужен для определения размера первоначальных вложений, вычисления сроков окупаемости, оценки необходимого дохода для окупаемости и сравнения отдачи от инвестиций с конкурентами. Все эти цели важны для бизнеса и помогают инвесторам и руководству компании принимать обоснованные решения в области инвестирования и развития бизнеса.

Как рассчитать NPV

Чтобы рассчитать NPV, требуется определить все поступления и расходы проекта на каждый год, затем дисконтировать каждый годовой поток денежных средств на основе соответствующей ставки, которая обычно равна стоимости капитала компании или другой альтернативной инвестиции. Затем суммируются все дисконтированные потоки денег за каждый год и вычитается начальный капитал, который был вложен в проект. Полученное значение и будет являться NPV.

Формула расчета чистой приведенной стоимости выглядит следующим образом:

Где:

n — отрезок времени, за который производится расчет;

Pk — денежный поток (cash flow) за данный временной интервал;

i — ставка дисконтирования;

IC — вложенный капитал на этапе первоначальных инвестиций.

По этой формуле можно рассчитать текущую стоимость предстоящих денежных потоков и оценить экономическую целесообразность для инвестора. Для расчета NPV нужно определить сумму намеченных денежных потоков, сроки их получения, а также оценить стоимость капитала. Результат расчета NPV может показать, является ли проект прибыльным или убыточным, а также какая величина доходности может ожидаться в будущем.

Цифры для расчета NPV инвестиционного проекта

Расчет NPV является важным инструментом для оценки инвестиционных программ, чтобы, решить стоит ли инвестировать в проект, и какие будут ожидаемые доходы. Для расчета NPV нужно знать некоторые входные данные, которые мы рассмотрим в этой статье.

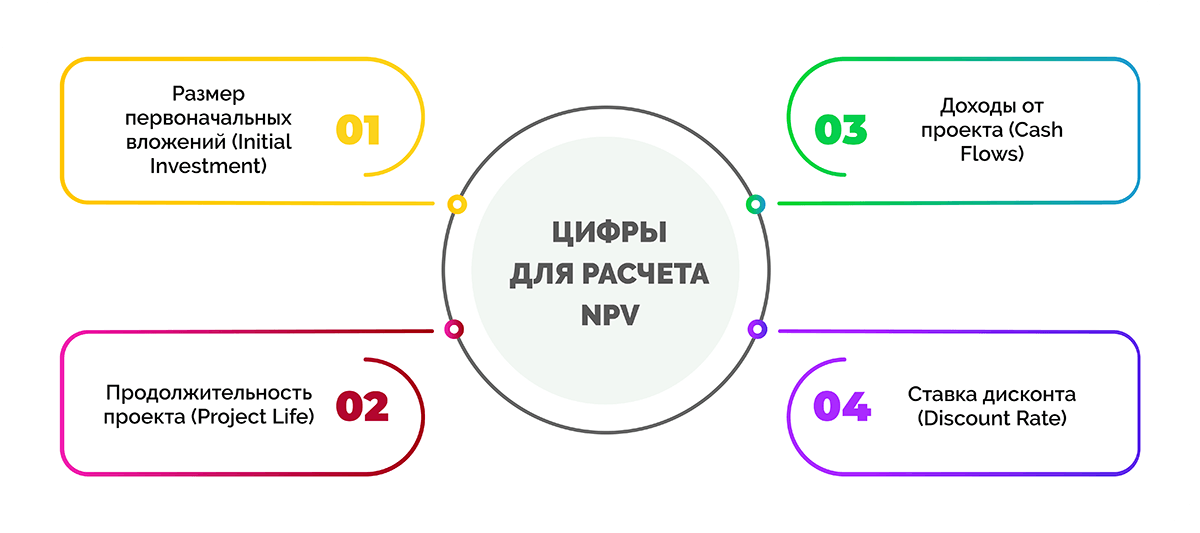

Список цифр для расчета NPV:

- Размер первоначальных вложений (Initial Investment) – сумма денег, которой достаточно вложить в проект в начале.

- Продолжительность проекта (Project Life) – количество лет, в течение которых проект будет действовать.

- Доходы от проекта (Cash Flows) – денежные потоки, которые будут получены от проекта в течение его продолжительности.

- Ставка дисконта (Discount Rate) – процентная ставка, которую инвестор использует для расчета текущей цены последующих денежных потоков.

Точный расчет является главным фактором для принятия правильного решения об инвестировании в проект. Для этого нужна достоверная информация и умение работать с формулой чистого дисконтированного дохода.

Использование данного метода позволяет инвесторам снизить риски инвестирования и увеличить вероятность успешного завершения проекта. Грамотная оценка инвестиционного проекта позволяет на начальном этапе получить представление о доходности организации в будущем.

Пример расчета NPV в Excel

Расчет величины чистого дисконтированного дохода в Excel можно выполнить с помощью следующих двух способов.

-

Первый способ заключается в создании таблицы, в которой в верхней части по периодам записываются суммы инвестиций, расходов и доходов по проекту. Затем необходимо рассчитать чистый денежный поток и выбрать один из способов расчета NPV.

Способ предполагает занесение значения i для проекта по периодам. Затем формула разбивается на блоки и последовательно рассчитывается до получения конечного показателя. Этот метод подходит, если необходимо видеть промежуточные показатели и, если ставка дисконтирования различается в различные периоды.

-

Второй способ включает использование встроенной формулы Excel, которая называется ЧПС и находится в блоке финансовых формул. Значит для этого нужно заполнить поля со значениями ставки и диапазона суммирования значений чистого денежного потока по периодам.

Давайте рассмотрим пример с использованием встроенной формулы, поскольку первый способ не так удобен и чаще рассчитывают NPV с помощью формулы.

Предположим, у нас есть определенный инвестиционный проект стоимостью 1000000 руб., который будет приносить 250000 рублей прибыли в течение 5 лет. Стоимость капитала для этого проекта составляет 10%. Чтобы сделать расчеты необходимо:

-

В Excel создайте таблицу и введите данные о затратах и доходах по проекту для каждого года в отдельной строке.

-

Следующим шагом рассчитайте чистый денежный поток проекта. Для этого вычитайте расходы (стоимость проекта) из доходов по проекту для каждого года:

Год 1: 250000 – 1000000 = -750000

Год 2: 250000 – 0 = 250000

Год 3: 250000 – 0 = 250000

Год 4: 250000 – 0 = 250000

Год 5: 250000 – 0 = 250000

-

Выберите ячейку, в которую вы хотите поместить результат NPV, далее введите формулу в таком виде: =NPV (ставка дисконтирования, диапазон чистого денежного потока).

В качестве примера, =NPV (10%,B2:B6)

Здесь ставка составляет 10%, а диапазон чистого денежного потока находится в ячейках B2:B6.

-

Нажмите Enter, чтобы завершить формулу. Excel рассчитает NPV финансового проекта.

В нашем примере NPV составляет примерно 45 366 рублей. Это говорит о том, что проект может принести положительный чистый денежный поток при условии, что стоимость капитала составляет 10%. Если ставка была бы выше, проект мог бы получить отрицательный NPV и не был бы рентабельным.

-

Анализ результата расчета NPV

После расчета NPV следует проанализировать полученные материалы. Самым главным критерием для оценки рентабельности проекта является итоговый показатель. Возможны три варианта:

- Если показатель положительный, то это означает, что инвестиционный проект является доходным и его стоит реализовывать. Более высокое значение – выше потенциальная доходность проекта.

- Если результат отрицательный, значит, что инвестиционный проект нецелесообразен и его не стоит реализовывать. В этом случае необходимо пересмотреть параметры проекта или отказаться от его реализации.

- Если же NPV 0, то это означает, что инвестиционный проект не дает ни прибыли, ни убытков. В таком случае нужно пересмотреть параметры проекта или можно принять решение о его реализации, исходя из других факторов, как пример, социальной значимости проекта.

Кроме того, следует помнить и о других факторах, таких как срок окупаемости проекта, объем инвестиций, потенциальный рост доходов и риски проекта. Все эти факторы необходимо проанализировать для принятия правильного решения о реализации инвестиционного проекта.

Ставка дисконтирования простыми словами

Ставка дисконтирования – это процентная ставка, которая используется для приведения грядущих денежных потоков в нынешнее время. Это означает, что денежные потоки, получаемые в будущем, должны быть пересчитаны на сегодняшний день с учетом их стоимости в будущем. В течении времени ставка дисконтирования, как и инфляция может меняться. Нужно не забывать учитывать эти риски.

Также необходимо учитывать коэффициент дисконтирования – значение, которое определяет денежные вложения необходимые для получения определенного дохода в будущем.

Выполнить расчет ставки дисконтирования можно просуммировав следующие факторы:

- инфляция;

- ключевая ставка Центробанка;

- премия за риск.

Существуют и другие методы расчета, например:

- CAPM – модель оценки капитальных активов. Этот инструмент чаще всего применяется в процессе инвестирования в ценные бумаги крупных корпораций.

- Метод кумулятивного построения. Для получения итогового показателя необходимо просуммировать безрисковую ставку дохода и надбавки за риск инвестирования в выбранное предприятие.

Ставка дисконтирования используется для расчета стоимости предстоящих денежных потоков на основе их текущей стоимости. Чем выше ставка, тем меньше стоит будущий денежный поток в данное время, а чем ниже ставка дисконтирования, тем он стоит больше сегодня. В бизнесе этот показатель используется для оценки проектов и определения их целесообразности на основе ожидаемой прибыли.

Преимущества и недостатки NPV

Преимущества и недостатки чистой приведенной стоимости – это важные аспекты, которые нужно знать при использовании данного инвестиционного инструмента, чтобы менеджмент был максимально эффективным.

|

Преимущества |

Недостатки |

|

|

Несмотря на эти ограничения, NPV все еще является одним из главных инструментов для оценки инвестиционных планов и принятия решений о вложении капитала.

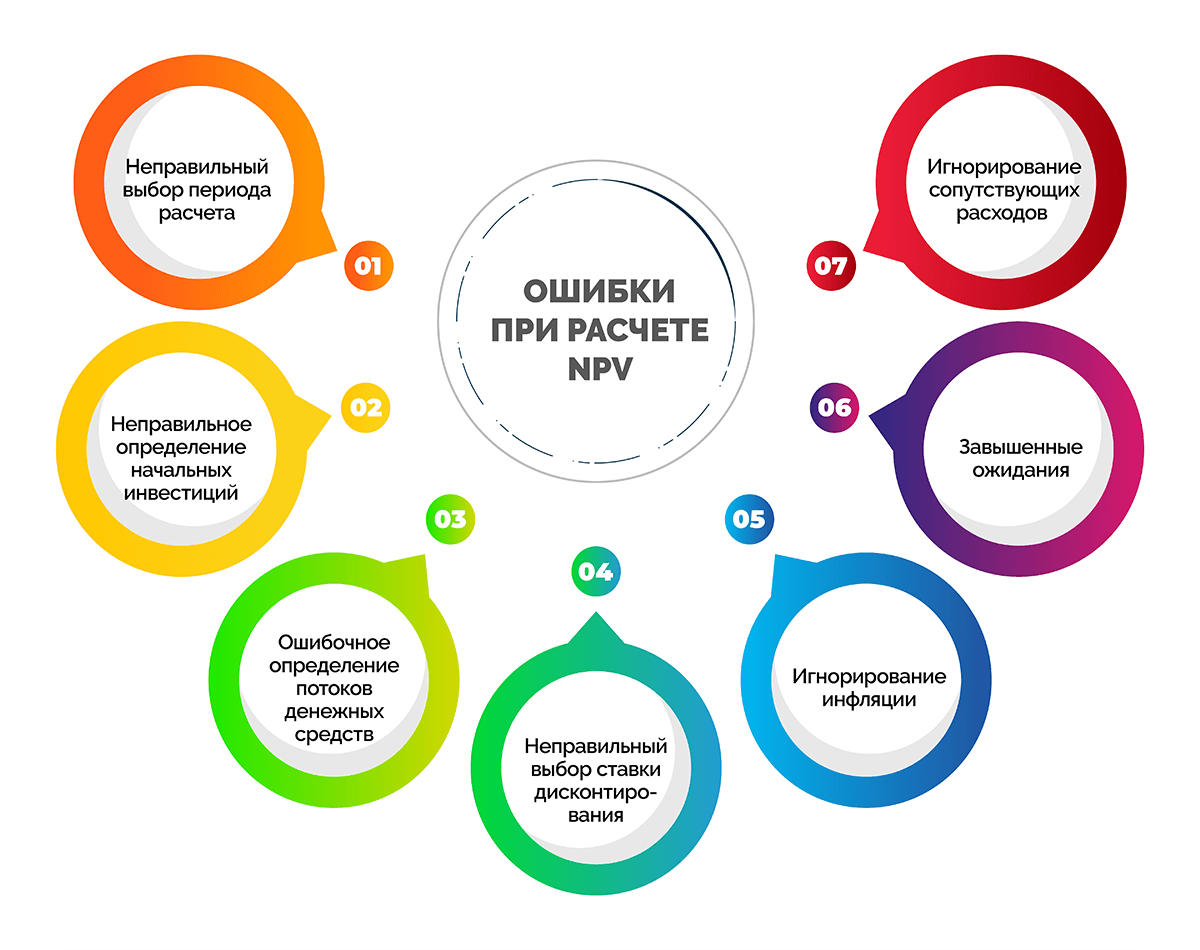

Трудности и ошибки при расчете NPV

Несмотря на то, что NPV – это простой и эффективный инструмент для оценки привлекательности финансовых программ, при его расчете могут возникать некоторые трудности и ошибки. Ниже приведены некоторые из них.

- Неправильный выбор периода расчета. Неверное определение периода, на который производится расчет NPV, может привести к неправильным результатам. Обычно период выбирается равным жизненному циклу инвестиционного проекта.

- Неправильное определение начальных инвестиций. Начальные инвестиции должны включать все расходы, связанные с запуском проекта, включая приобретение оборудования, аренду помещения, оплату труда персонала, маркетинг и рекламу и т.д.

- Ошибочное определение потоков денежных средств. Важно точно определить все потоки денежных средств, включая доходы от продаж, затраты на обслуживание, налоги и т.д. Если какие-то потоки денежных средств упустить, то расчет NPV будет неправильным.

- Неправильный выбор ставки дисконтирования. Эта ошибка может привести к неправильному расчету NPV. Ставку следует выбирать, исходя из уровня риска инвестиционного проекта.

- Игнорирование инфляции. Инфляция может существенно повлиять на реальную стоимость инвестиционного бизнес-плана. В процессе расчетов следует использовать эти данные, чтобы получить более точный результат.

- Завышенные ожидания. Это происходит, когда ожидания относительно прибыли или успеха не соответствуют реальности. К примеру, если предположить, что продукт будет давать огромную прибыль без учета рисков или недостатков, это может стать причиной убытков. Поэтому необходимо оценивать потенциальный доход проекта с реалистической точки зрения, учитывая возможные риски и факторы, которые могут повлиять на его успех.

- Игнорирование сопутствующих расходов может привести к искажению результатов. Например, если инвестор планирует открыть ресторан, то помимо инвестиций в оборудование и персонал, необходимо учесть такие расходы, как аренда помещения, коммунальные платежи, закупка продуктов и т.д. Если не учесть эти расходы, то оценка рентабельности может быть завышенной, что приведет к неверным решениям в инвестировании. Поэтому при расчете NPV необходимо учитывать все сопутствующие расходы, которые могут повлиять на итоговую доходность.

В целом, при правильном подходе к расчету NPV и учете всех необходимых параметров, можно получить достоверное восприятие привлекательности инвестиционного плана.

Часто задаваемые вопросы

В этой статье также нужно затронуть следующие часто задаваемые вопросы.

NPV (чистая приведенная стоимость NPV) и IRR (внутренняя норма доходности) – это два метода анализа доходности инвестиционного плана. Главная разница между ними заключается в том, что NPV вычисляет денежный поток на основе заданной ставки дисконтирования, тогда как IRR определяет ту ставку, при которой NPV будет равен нулю, т.е. точку безубыточности.

Другими словами, NPV предполагает, что инвесторы могут использовать заранее заданную ставку дисконтирования для анализа потока денежных средств, а IRR позволяет инвестору вычислить сколько процентов доходности может принести предприятие.

В отличие от NPV, IRR может иметь несколько значений, что может привести к затруднениям при интерпретации результатов. NPV, в свою очередь, не имеет такого недостатка и может дать точный прогноз доходности при известной ставке дисконтирования.

Это два разных показателя оценивания инвестиционных инициатив. NPV оценивает текущую стоимость потоков денежных средств, на основе стоимости капитала, и показывает, принесет ли проект прибыль или убыток.

Период окупаемости, с другой стороны, измеряет, сколько времени нужно для полной окупаемости. Однако не учитывается сумма прибыли, которую проект может принести в долгосрочной перспективе, а только показывает, сколько лет или месяцев потребуется для того, чтобы инвестиции начали окупаться.

Хорошая чистая приведенная или дисконтированная стоимость означает, что проект приносит положительную прибыль, а стоимость будущих денежных потоков превышает изначальные инвестиции. В общем случае, чем выше показатель, тем более выгоден проект. Однако, пороговое значение для нахождения “хорошей” NPV может быть различным в зависимости от индустрии и рисков.

Ставка дисконтирования показывает, какая стоимость будущих денежных потоков будет иметь сегодняшнюю стоимость. Если ставка дисконтирования выше, то будущие денежные потоки будут иметь меньшую сегодняшнюю стоимость и, следовательно, ниже NPV. Если же она ниже, то будущие денежные потоки будут иметь большую сегодняшнюю стоимость и, следовательно, выше NPV проекта. Таким образом, высокая ставка дисконтирования снижает чистую приведенную стоимость, а – повышает ее.

Можно рассмотреть несколько возможных вариантов использования денег:

- Потратить на текущие нужды: купить товары, оплатить счета, питание, развлечения и т.д.

- Сохранить на счете в банке для будущих потребностей и возможных непредвиденных расходов.

- Инвестировать в ценные бумаги, недвижимость или другие активы для получения дополнительного дохода в будущем.

- Отложить деньги на пенсию, например, в пенсионный фонд или инвестировать в долгосрочные финансовые продукты для получения стабильного дохода после выхода на пенсию.

- Пожертвовать на благотворительность или инвестировать в социально ответственные программы.

Заключение

Мы определили, что чистая дисконтированная стоимость является одним из ключевых инструментов для оценки финансовой целесообразности инвестиционных проектов. Она позволяет оценить приведенную стоимость денежных потоков, с учетом их сроков и стоимости капитала. При расчетах необходимо учитывать реалистичные прогнозы и не игнорировать сопутствующие расходы, чтобы получить точные и полезные результаты. Кроме того, необходимо учитывать зависимость показателя от ставки дисконтирования, чтобы понимать, как изменения ставки могут повлиять на результаты. В целом, использование NPV является весомым инструментом для принятия взвешенных финансовых решений.

Алексей Ефремов

Финансовый консультант

Все статьи автора

Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите

ctrl

+

enter

Дисконтированная (приведённая, текущая) стоимость — оценка стоимости (текущий денежный эквивалент) будущего потока платежей исходя из различной стоимости денег, полученных в разные моменты времени (концепция временно́й ценности денег). Денежная сумма, полученная сегодня, обычно имеет более высокую стоимость, чем та же сумма, полученная в будущем. Это связано с тем, что деньги, полученные сегодня, могут принести в будущем доход после их инвестирования. Кроме того, деньги полученные в будущем в условиях инфляции обесцениваются (на ту же сумму в будущем можно приобрести меньшее количество товаров и услуг). Также есть другие факторы, снижающие стоимость будущих платежей. Неравноценность разновременных денежных сумм численно выражается в ставке дисконтирования.

Дисконтированная стоимость некоторой будущей суммы  равна денежной сумме, при инвестировании которой сейчас (с доходностью, равной ставке дисконтирования), в будущем (в тот же момент времени) будет получена сумма . Дисконтированная стоимость потока платежей равна сумме дисконтированных стоимостей отдельных платежей, входящих в этот поток. Она фактически равна дисконтированной величине будущей стоимости денежного потока (сумма, которая будет получена в будущем, если денежный поток инвестировать в моменты получения платежей под ставку дисконтирования).

равна денежной сумме, при инвестировании которой сейчас (с доходностью, равной ставке дисконтирования), в будущем (в тот же момент времени) будет получена сумма . Дисконтированная стоимость потока платежей равна сумме дисконтированных стоимостей отдельных платежей, входящих в этот поток. Она фактически равна дисконтированной величине будущей стоимости денежного потока (сумма, которая будет получена в будущем, если денежный поток инвестировать в моменты получения платежей под ставку дисконтирования).

Дисконтированная стоимость широко используется в экономике и финансах как инструмент сравнения потоков платежей, получаемых в разные сроки. Модель дисконтированной стоимости позволяет определить, какой объём финансовых вложений готов сделать инвестор для получения данного денежного потока. Дисконтированная стоимость будущего потока платежей является функцией ставки дисконтирования, которая может определяться в зависимости от:

- доходности альтернативных вложений;

- стоимости привлечения (заимствования) средств;

- инфляции;

- срока, через который ожидается будущий поток платежей;

- риска, связанного с данным будущим потоком платежей;

- других факторов.

Показатель дисконтированной стоимости используется в качестве основы для вычисления амортизации финансовых заимствований.

Практическое объяснение[править | править код]

Ценность денежных средств изменяется со временем. 100 рублей, полученные через пять лет, имеют иную (в большинстве случаев, меньшую) ценность чем 100 рублей, которые имеются в наличии. Имеющиеся в наличии денежные средства можно инвестировать в банковский депозит или любой другой инвестиционный инструмент, что обеспечит процентный доход. То есть 100 руб. сегодня, дают 100 руб. плюс процентный доход через пять лет. Кроме того, на имеющиеся в наличии 100 руб. можно приобрести товар, который через пять лет будет иметь более высокую цену вследствие инфляции. Следовательно 100 руб. через пять лет не позволят приобрести тот же товар. В данном примере показатель дисконтированной стоимости позволяет вычислить сколько на сегодняшний день стоят 100 руб., которые будут получены через пять лет.

Наращение процентов и дисконтирование[править | править код]

Пусть некоторая денежная сумма  вкладывается под ставку

вкладывается под ставку  за единицу времени (день, месяц, квартал, год). Предполагается, что проценты начисляются и капитализируются в каждую единицу времени и фактически реинвестируются. Тогда в будущий момент времени

за единицу времени (день, месяц, квартал, год). Предполагается, что проценты начисляются и капитализируются в каждую единицу времени и фактически реинвестируются. Тогда в будущий момент времени  будет получена сумма

будет получена сумма  , рассчитанная по формуле сложных процентов:

, рассчитанная по формуле сложных процентов:

Соответственно, если дана денежная сумма на некоторый будущий момент времени , можно рассчитать сумму , которую нужно вложить под ставку , чтобы получить к этому моменту, следующим образом:

Величину называют дисконтированной (приведённой, текущей) стоимостью будущей суммы , а ставку — ставкой дисконтирования. Саму операцию нахождения текущей стоимости будущей суммы называют дисконтированием.

В общем случае сумма может быть приведена к любому моменту времени (не только к текущему):

Приведение разновременных сумм к одному и тому же моменту времени делает их сопоставимыми (равноценными) с точки зрения концепции временно́й ценности денег. Предполагается, что существует возможность вложить любую сумму в любой момент времени в некоторый инструмент (например, банковский депозит) с доходностью . Природа инструмента несущественна, имеет значение только доходность при сопоставимом риске. В случае, если в качестве используется инфляция — это вложения в дорожающие товары и услуги. В качестве может выступать стоимость привлечения (заимствования) денег.

Пример[править | править код]

Если через 1 год ожидается сумма 121 рубль, то при ставке дисконтирования 10 % годовых дисконтированная стоимость будет равна  рублей. Если эта же сумма ожидается только через два года, то дисконтированная стоимость равна

рублей. Если эта же сумма ожидается только через два года, то дисконтированная стоимость равна  рублей.

рублей.

В табличных процессорах в состав финансовых функций входит функция для вычисления дисконтированной стоимости. В OpenOffice.org Calc для вычисления дисконтированной стоимости различных видов платежей применяется функция PV.

Дисконтированная стоимость денежных потоков[править | править код]

Денежные потоки[править | править код]

Денежным потоком называют распределённое во времени движение денежных средств. Во многих случаях (депозиты, кредиты, ценные бумаги и др.) денежный поток представляет собой упорядоченную по времени совокупность денежных сумм (платежей) — это так называемый дискретный денежный поток или поток платежей. Таким образом, поток платежей  , где

, где  — платёж, осуществляемый в момент времени

— платёж, осуществляемый в момент времени  ,

,  . При этом формально n может быть также и бесконечным (бесконечный поток платежей). Если платежи осуществляются через равные промежутки времени, то иногда такой поток платежей называют финансовой рентой. Рента с постоянной величиной платежа называется аннуитетом (в некоторых источниках финансовая рента и аннуитет — эквивалентные понятия).

. При этом формально n может быть также и бесконечным (бесконечный поток платежей). Если платежи осуществляются через равные промежутки времени, то иногда такой поток платежей называют финансовой рентой. Рента с постоянной величиной платежа называется аннуитетом (в некоторых источниках финансовая рента и аннуитет — эквивалентные понятия).

В некоторых случаях частота платежей может быть настолько большой, что денежный поток можно считать непрерывным. В частности, это имеет место для денежных потоков от обычной операционной деятельности компаний, потоков от инвестиционных проектов и т. д. Формально для непрерывных потоков можно ввести функцию плотности потока  . Однако, на практике непрерывное время заменяется дискретным. А именно анализируемый период разбивается на равные периоды (месяц, квартал, год) и каждый период получает последовательный номер (это и есть дискретное время). Тогда денежный поток за каждый такой период

. Однако, на практике непрерывное время заменяется дискретным. А именно анализируемый период разбивается на равные периоды (месяц, квартал, год) и каждый период получает последовательный номер (это и есть дискретное время). Тогда денежный поток за каждый такой период  является фактически платежом в дискретный момент времени, соответствующий этому периоду. Таким образом непрерывный поток сводится, точнее моделируется как дискретный поток (поток платежей), описанный выше. Часто это интерпретируется также как платежи, осуществляемые в конце соответствующего периода — это так называемый поток постнумерандо. В некоторых случаях потоки рассматривают как платежи в начале каждого периода — поток пренумерандо.

является фактически платежом в дискретный момент времени, соответствующий этому периоду. Таким образом непрерывный поток сводится, точнее моделируется как дискретный поток (поток платежей), описанный выше. Часто это интерпретируется также как платежи, осуществляемые в конце соответствующего периода — это так называемый поток постнумерандо. В некоторых случаях потоки рассматривают как платежи в начале каждого периода — поток пренумерандо.

Таким образом, можно считать, что денежный поток CF задаётся всегда упорядоченной совокупностью денежных сумм — элементов денежного потока (платежей).

Дисконтированная стоимость потока платежей[править | править код]

Дисконтированная стоимость потока платежей , где — платёж, осуществляемый в момент времени , , равна сумме дисконтированных стоимостей каждого из составляющих потока:

Вывод формулы

Поток платежей разобьём на первый  и остальной

и остальной  . Обозначим приведённую к моменту первой выплаты стоимость остаточного денежного поток

. Обозначим приведённую к моменту первой выплаты стоимость остаточного денежного поток  . Суммы и относятся к одному моменту времени и их можно привести к текущему моменту делением на

. Суммы и относятся к одному моменту времени и их можно привести к текущему моменту делением на

Аналогичным образом можно разделить остаточный поток на платёж  и оставшийся после

и оставшийся после  поток и получим

поток и получим

Подставив это в первую формулу получим

Поступая аналогичным образом и далее до последнего платежа, окончательно получим формулу дисконтированной стоимости всего денежного потока

Интерпретация

При вложении суммы на период до  под ставку будет в конечном итоге получена сумма:

под ставку будет в конечном итоге получена сумма:

Таким образом, эта сумма равна сумме, которая будет получена в этот же момент, если последовательно под ту же ставку вкладывать отдельные элементы потока до времени t. Таким образом, дисконтированная стоимость денежного потока равна дисконтированной стоимости наращенной суммы этого потока.

Если платежи осуществляются через равные промежутки времени, то формулу можно записать без дополнительного индекса нумерации платежей  . Время и будет представлять просто номер платежа:

. Время и будет представлять просто номер платежа:

В этих формулах время измеряется в единицах периода ставки дисконтирования i. Обычно ставка даётся годовая, а время может быть дано в днях, месяцах, кварталах и т. д. В этом случае в качестве времени используют отношение времени в заданных единицах к продолжительности года в тех же единицах (например, если выплата через квартал, то это 0,25 года). Если платежи осуществляются через равные промежутки времени, пересчитывают ставку на этот период по формуле сложных процентов:  , где T — продолжительность года в единицах этого периода (например для ежемесячного платежа — это 12, для ежеквартального — 4 и т. д.).

, где T — продолжительность года в единицах этого периода (например для ежемесячного платежа — это 12, для ежеквартального — 4 и т. д.).

Пример[править | править код]

Имеется облигация номиналом в 1000 рублей со сроком до погашения 1 год и ежеквартальным купоном 20 рублей, что соответствует купонной ставке 8 % годовых (20 x 4 / 1000 = 0,08). Владелец облигации получает в первые три квартала по 20 рублей, а в четвёртом квартале — 20 рублей и сумму погашения. Таким образом, структура выплат следующая: 20 + 20 + 20 + 1020. Периоды между платежами равные.

Теперь продисконтируем данный поток платежей. Допустим, ставка дисконтирования равна 6,14 % годовых (например, это ожидаемая инфляция или 5,5 % безрисковая ставка плюс премия за риск 0,64 % для инструментов с данным риском — цифра условная для примера). Можно посчитать квартальную ставку как  получаем примерно 1,5 % в квартал. Таким образом, дисконтированная стоимость данного потока платежей при квартальной ставке в 1,5 % будет равна

получаем примерно 1,5 % в квартал. Таким образом, дисконтированная стоимость данного потока платежей при квартальной ставке в 1,5 % будет равна

То же самое можно рассчитать непосредственно через годовую ставку, не рассчитывая квартальную ставку, а используя время в долях от года:

Дисконтированная стоимость некоторых денежных потоков[править | править код]

Дисконтированная стоимость аннуитета[править | править код]

Если поток платежей аннуитетный, то есть платежи имеют одинаковую величину и выплачиваются через равные промежутки времени, то эта формула принимает вид (исходя из известной формулы суммы геометрической прогрессии):

![{displaystyle PV,=,{frac {CF}{i}}cdot [1-{frac {1}{left(1+iright)^{n}}}],=,CFcdot {frac {1-(1+i)^{-n}}{i}}}](data:image/svg+xml,%3Csvg%20xmlns='http://www.w3.org/2000/svg'%20viewBox='0%200%200%200'%3E%3C/svg%3E) ,

,

![{displaystyle PV,=,{frac {CF}{i}}cdot [1-{frac {1}{left(1+iright)^{n}}}],=,CFcdot {frac {1-(1+i)^{-n}}{i}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/9018b8dd3dd8b562dab955175feb2ac31098dda3)

где  — аннуитетный платёж, осуществляемый

— аннуитетный платёж, осуществляемый  раз; — ставка дисконтирования; — дисконтированная стоимость аннуитетных платежей .

раз; — ставка дисконтирования; — дисконтированная стоимость аннуитетных платежей .

Дисконтированная стоимость вечных аннуитетов (перпетуитетов)[править | править код]

Для вечного аннуитета, то есть при бесконечно большом , выражение в квадратных скобках в формуле дисконтированной стоимости аннуитета, становится равным единице, поэтому формула ещё более упрощается:

Дисконтированная стоимость платежей с постоянным темпом роста[править | править код]

Если платежи растут с постоянным темпом прироста g, то их дисконтированная стоимость вычисляется по формуле:

- ,

![{displaystyle PV,=,{CF_{1} over i-g}left[1-left({1+g over 1+i}right)^{n}right]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/656fe8ad6491966568354894754d67957810cd87)

где — платёж, осуществляемый в первый период, — число периодов, — ставка дисконтирования.

В пределе (при бесконечно большом n) при  получается следующая простая формула (модели Гордона):

получается следующая простая формула (модели Гордона):

Связанные понятия[править | править код]

- Чистый дисконтированный доход (ЧДД) или чистая дисконтированная (приведённая, текущая) стоимость (Net Present Value, NPV) — дисконтированная стоимость будущих доходов от инвестиционного проекта за минусом (дисконтированной) стоимости вложений в проект. Характеризует эффективность инвестиционного проекта и является одним из критериев выбора инвестиционных проектов.

См. также[править | править код]

- Дисконтированный срок окупаемости

Примечания[править | править код]

Литература[править | править код]

- Ширяев А. Н. Основы стохастической финансовой математики. — М.: ФАЗИС, 1998. — Т. 1. Факты. Модели. — 512 с. — ISBN 5-7036-0043-X.