|

5,56 |

5,43 |

5,47 |

5,47 |

5,33 |

5,37 |

5,43 |

5,54 |

5,61 |

|

5,33 |

5,43 |

5,61 |

5,11 |

5,43 |

5,33 |

5,54 |

5,33 |

5,11 |

|

5,54 |

5,43 |

5,33 |

5,54 |

5,43 |

5,43 |

5,43 |

5,33 |

5,11 |

|

5,43 |

5,43 |

5,43 |

5,33 |

5,4 |

5,43 |

5,47 |

5,68 |

5,47 |

|

5,43 |

5,68 |

5,21 |

5,33 |

5,58 |

5,47 |

5,47 |

5,21 |

5,54 |

|

5,64 |

5,47 |

5,27 |

5,27 |

5,37 |

5,33 |

5,47 |

5,47 |

5,54 |

|

5,4 |

5,58 |

5,47 |

5,27 |

5,05 |

5,79 |

5,79 |

5,64 |

5,64 |

|

5,71 |

5,85 |

5,47 |

5,47 |

5,43 |

5,47 |

5,54 |

5,64 |

5,64 |

|

5,79 |

5,03 |

5,33 |

5,68 |

5,43 |

5,61 |

5,54 |

5,64 |

5,54 |

|

5,39 |

5,33 |

5,21 |

5,68 |

5,54 |

5,33 |

5,21 |

5,21 |

5,81 |

|

5,27 |

5,64 |

5,27 |

5,27 |

5,33 |

5,37 |

5,27 |

5,54 |

5,54 |

|

5,47 |

Таблица.

.1

Пример. По

результатам выборочного исследования

100 однотипных предприятий получены

данные объема основных фондов

Построение

интервального вариационного ряда

распределения включает следующие этапы.

1. Определение

среди имеющихся наблюдений минимального

![]() и максимального

и максимального![]() значения признака. В данном примере это

значения признака. В данном примере это

будут![]() =5,03

=5,03

и![]() =5,85.

=5,85.

2. Определение

размаха варьирования признака

R=![]() –

–![]() =5,85-5,03=0,82

=5,85-5,03=0,82

3.Определение длины

интервала по формуле

![]() объем

объем

выборки. В данном примере![]()

4. Определение

граничных значений интервалов

![]() .

.

Так как![]() и

и![]() являются случайными величинами,

являются случайными величинами,

рекомендуется отступить влево от нижнего

предела варьирования (![]() ).

).

За нижнюю границу

первого интервала предлагается принимать

величину, равную

![]() .

.

Если окажется, что![]() ,

,

хотя по смыслу величина не отрицательная,

то можно принять![]() .

.

Верхняя граница

первого интервала

![]() .

.

Тогда, если![]() –верхняя

–верхняя

границаi-го

интервала (причём

![]() ),

),

то![]() ,

,![]() и т.д. Построение интервалов продолжается

и т.д. Построение интервалов продолжается

до тех пор, пока начало следующего по

порядку интервала не будет равным или

больше![]() .

.

В примере граничные

значения составят:

![]() ,

,

![]() ,

,![]() ,

,![]() и т.д.Границы последовательных интервалов

и т.д.Границы последовательных интервалов

записывают в графе 1 таблицы 1.2.

5. Группировка

результатов наблюдений.

П росматриваем

росматриваем

статистические данные в том порядке, в

каком они записаны в таблице 1.1, и значения

признака разносим по соответствующим

интервалам, обозначая их так

(по одному штриху для каждого

наблюдения). Так как граничные значения

признака могут совпадать с границами

интервалов, то условимся включать

варианты, большие, чем нижняя граница

интервала (![]() ),

),

и меньшие или равные верхней границе

(![]() ).

).

Общее количество штрихов, отмеченных

в интервале (табл. 1.2, графа 2) дает его

частоту (табл. 1.2, графа 3). В результате

получим статистический ряд распределения

частот (табл. 1.2, графа 1 и 3).

Примечание. Число

интервалов обычно берут равным от 7 до

11 в зависимости от числа наблюдений и

точности измерений с таким расчетом,

чтобы интервалы были достаточно наполнены

частотами. Если получают интервалы с

нулевыми частотами, то нужно увеличить

ширину интервала (особенно в середине

интервального ряда).

|

Интервалы

|

Подсчет |

Частота |

Накопленная |

|

4,97-5,08 5,08-5,19 5,19-5,30 5,30-5,41 5,41-5,52 5,52-5,63 5,63-5,74 5,74-5,85 |

|

2 3 12 19 29 18 13 4 |

2 5 17 36 65 83 96 100 |

|

100 |

Таблица 1.2.

Интервальный ряд распределения объемов

основных фондов 100 предприятий

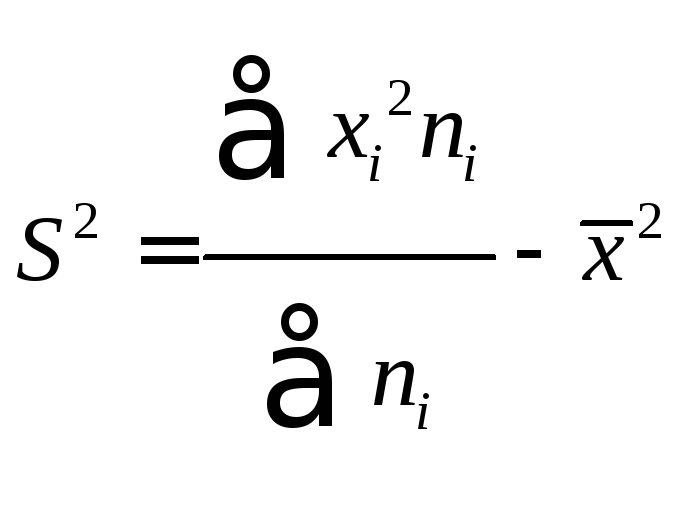

2. Вычисление выборочных характеристик распределения (непосредственно)

Для вычисления

средней арифметической, дисперсии,

коэффициентов ассиметрии и эксцесса

рекомендуется следующий порядок

вычислений.

Заменяем интервальный

ряд дискретным, для чего все значения

признака в пределах интервала приравниваем

к его серединному значению, и считаем,

что частота относится к середине

интервала. Значения середин интервалов

равны

![]() .

.

Для удобства

вычислений целесообразно составить

вспомогательную таблицу 1.3. Заменяя

середины интервалов заносят в графу 1,

соответствующие частоты в графу и т.д.

|

Интервалы

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

4,97-5,08 5,08-5,19 5,19-5,30 5,30-5,41 5,41-5,52 5,52-5,63 5,63-5,74 5,74-5,85 |

5,03 5,14 5,25 5,36 5,47 5,58 5,69 5,80 |

2 3 12 19 29 18 13 4 |

2 5 17 36 65 83 96 100 |

10,06 15,42 63,00 101,84 158,63 100,44 73,97 23,20 |

50,60 79,26 330,75 545,86 867,71 560,46 420,89 134,56 |

-0,4356 -0,3256 -0,2156 -0,1056 0,0044 0,1144 0,2244 0,3344 |

|

100 |

546,56 |

2990,09 |

Таблица 1.3

Вспомогательная таблица для вычисления

выборочных характеристик

|

|

|

|

|

|

8 |

9 |

10 |

11 |

|

-0,8712 -0,9768 -2,5872 -2,0064 0,1276 2,0592 2,9172 1,3376 |

0,37949 0,31805 0,55780 0,21188 0,00056 0,23557 0,65462 0,44729 |

-0,1653 -0,10356 -0,12026 -0,02237 0,00000 0,02695 0,14690 0,14957 |

0,07201 0,03372 0,025928 0,00236 0,00000 0,00308 0,03296 0,05002 |

|

0 |

2,80526 |

0,08808 |

0,22008 |

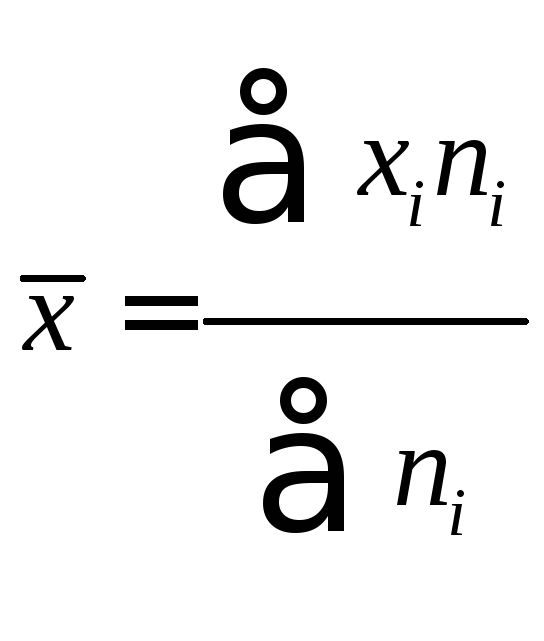

В таблице

![]() .

.

Пользуясь таблицей

1.3, вычислим среднюю арифметическую: .

.

В нашем примере![]() млн.

млн.

руб. и характеризует среднее положение

наблюдаемых значений. Выборочный

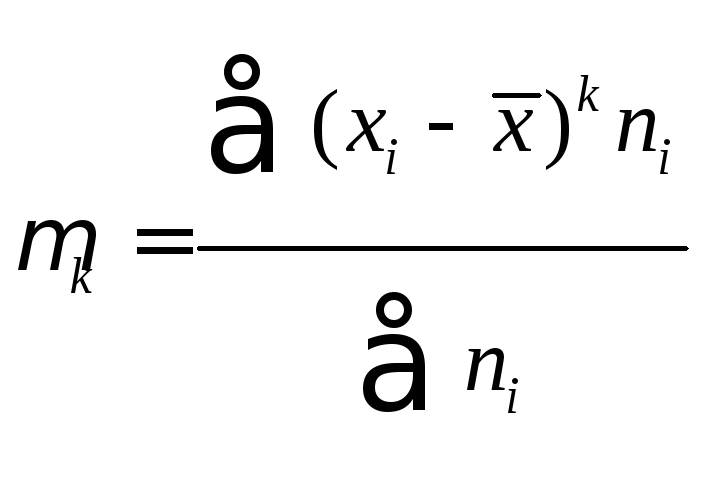

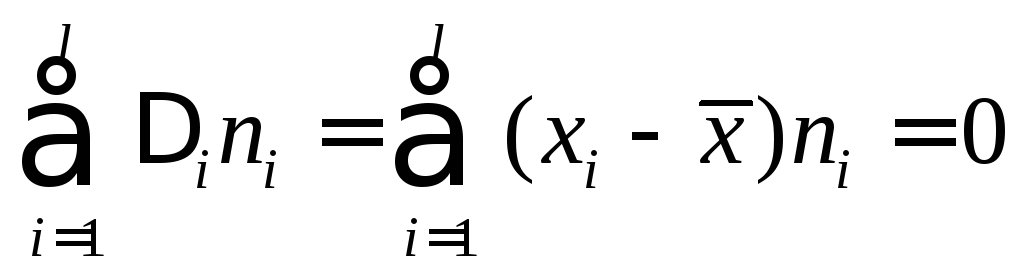

центральный момент к-го порядка равен .

.

Для проверки правильности вычисления![]() и ввода в микрокалькулятор значений

и ввода в микрокалькулятор значений![]() ,

,![]() рассчитывают:

рассчитывают:

В нашем примере

тождество выполняется. В итоговой строке

столбца 4 табл. 1.3. имеем 0.

В данном примере

![]() .

.

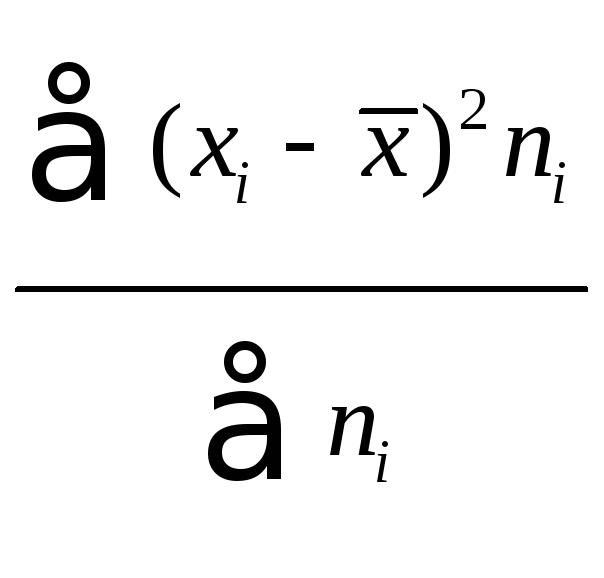

Выборочная дисперсия

![]() равна

равна

центральному моменту второго порядка:

![]() =

= =

=![]() .

.

В нашем примере

![]() =0,028,

=0,028,

а выборочное среднее квадратичное

отклонение![]() млн.руб.

млн.руб.

Дисперсию можно

подсчитать и по-другому

В нашем примере

![]()

Выборочные

коэффициенты асимметрии

![]() .

.![]()

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Варианты для выполнения работы

I. Установление закономерностей, которым подчинены массовые случайные явления, основано на изучении методами теории вероятностей статистических данных — результатов наблюдений.

Почти все встречающиеся в жизни величины (урожайность сельскохозяйственных растений, продуктивности скота, производительность труда и заработная плата рабочих, объем производства продукции и т.д.) принимают неодинаковые значения у различных членов совокупности. Поэтому возникает необходимость в изучении их изменяемости. Это изучение начинается с проведения соответствующих наблюдений, обследований.

В результате наблюдений получают сведения о численной величине изучаемого признака у каждого члена данной совокупности.

Пример. Имеются данные о размере прибыли 100 коммерческих банков. Прибыль, млн. рублей.

| 30,2 | 51,9 | 43,1 | 58,9 | 34,1 | 55,2 | 47,9 | 43,7 | 53,2 | 34,9 |

| 47,8 | 65,7 | 37,8 | 68,6 | 48,4 | 67,5 | 27,3 | 66,1 | 52,0 | 55,6 |

| 54,1 | 26,9 | 53,6 | 42,5 | 59,3 | 44,8 | 52,8 | 42,3 | 55,9 | 48,1 |

| 44,5 | 69,8 | 47,3 | 35,6 | 70,1 | 39,5 | 70,3 | 33,7 | 51,8 | 56,1 |

| 28,4 | 48,7 | 41,9 | 58,1 | 20,4 | 56,3 | 46,5 | 41,8 | 59,5 | 38,1 |

| 41,4 | 70,4 | 31,4 | 52,5 | 45,2 | 52,3 | 40,2 | 60,4 | 27,6 | 57,4 |

| 29,3 | 53,8 | 46,3 | 40,1 | 50,3 | 48,9 | 35,8 | 61,7 | 49,2 | 45,8 |

| 45,3 | 71,5 | 35,1 | 57,8 | 28,1 | 57,6 | 49,6 | 45,5 | 36,2 | 63,2 |

| 61,9 | 25,1 | 65,1 | 49,7 | 62,1 | 46,1 | 39,9 | 62,4 | 50,1 | 33,1 |

| 33,3 | 49,8 | 39,8 | 45,9 | 37,3 | 78,0 | 64,9 | 28,8 | 62,5 | 58,7 |

Из данной таблицы видно, что интересующий нас признак (прибыль банков) меняется от одного члена совокупности к другому, варьирует. Варьирование есть изменяемость признака у отдельных членов совокупности.

Вариационным рядом называется последовательность вариант, записанных в возрастающем порядке и соответствующих им частот.

Число, показывающее, сколько раз повторяется в данной совокупности каждое значение признака, называется частотой.

Составим ранжированный вариационный ряд (выпишем варианты в порядке возрастания):

| 20,4 | 25,1 | 26,9 | 27,3 | 27,6 | 28,1 | 28,4 | 28,8 | 29,3 | 30,2 |

| 31,4 | 33,1 | 33,3 | 33,7 | 34,1 | 34,9 | 35,1 | 35,6 | 35,8 | 36,2 |

| 37,3 | 37,8 | 38,1 | 39,5 | 39,8 | 39,9 | 40,1 | 40,2 | 41,4 | 41,8 |

| 41,9 | 42,3 | 42,5 | 43,1 | 43,7 | 44,5 | 44,8 | 45,2 | 45,3 | 45,5 |

| 45,8 | 45,9 | 46,1 | 46,3 | 46,5 | 47,3 | 47,8 | 47,9 | 48,1 | 48,4 |

| 48,7 | 48,9 | 49,2 | 49,6 | 49,7 | 49,8 | 50,1 | 50,3 | 51,8 | 51,9 |

| 52,0 | 52,3 | 52,5 | 52,8 | 53,2 | 53,6 | 53,8 | 54,1 | 55,2 | 55,6 |

| 55,9 | 56,1 | 56,3 | 57,4 | 57,6 | 57,8 | 58,1 | 58,7 | 58,9 | 59,3 |

| 59,5 | 60,4 | 61,7 | 61,9 | 62,1 | 62,4 | 62,5 | 63,2 | 64,9 | 65,1 |

| 65,7 | 66,1 | 67,5 | 68,6 | 69,8 | 70,1 | 70,3 | 70,4 | 71,5 | 78,0 |

В нашем случае каждое значение признака (варианта вариационного ряда) повторилось только один раз, т.е. значение частоты для всех вариант равно единице. Перейдем к интервальному вариационному ряду, так как интересующий нас признак принимает дробные, практически не повторяющиеся значения.

Для этого необходимо определить число интервалов (классов) и длину интервала (классного промежутка), после чего произвести разноску, т.е. подсчитать для каждого интервала число вариант, попавших в него.

Количество классов устанавливают в зависимости от степени точности, с которой ведется обработка, и количества объектов в выборке. Считается удобным при объеме выборки (n) в пределах от 30 до 60 вариант распределять их на 6-7 классов, при n от 60 до 100 вариант — на 7-8 классов, при n от 100 и более вариант — на 9-17 классов.

Нужное количество групп также может быть ориентировочно вычислено по формуле Стерджесса:

![[k=1+3,322lgn]](https://ischanow.com/wp-content/ql-cache/quicklatex.com-827d2afc3c23ef764fe96a262dc05464_l3.png "Rendered by QuickLaTeX.com")

где  — число групп (классов, интервалов) ряда распределения; n — объем выборки.

— число групп (классов, интервалов) ряда распределения; n — объем выборки.

Можно также использовать выражение:

![[k=sqrt{n}.]](https://ischanow.com/wp-content/ql-cache/quicklatex.com-c751034bcfa1dc301e6aa8cc4c208523_l3.png "Rendered by QuickLaTeX.com")

При  они дают примерно одинаковые результаты.

они дают примерно одинаковые результаты.

В рассматриваемом примере о размере прибыли коммерческих банков, n=100. Применяя формулу Стерджесса, получим:

![[k=1+3,322lg100=1+3,322cdot 2=7,644approx 8.]](https://ischanow.com/wp-content/ql-cache/quicklatex.com-c58a320e33430cf4c7533ebf191c3ab5_l3.png "Rendered by QuickLaTeX.com")

Однако  Таким образом, число интервалов может быть равно 8, 9, 10 и т.д.

Таким образом, число интервалов может быть равно 8, 9, 10 и т.д.

Нахождение нужного количества групп и их размеров часто бывает взаимообусловлено. Для того, чтобы как-то определиться с числом интервалов, найдем размах вариации — разность между наибольшей и наименьшей вариантой:

![[R=x_{max}-x_{min}]](https://ischanow.com/wp-content/ql-cache/quicklatex.com-aafc593639af68dbf52da085dd4d8c8c_l3.png "Rendered by QuickLaTeX.com")

где  — размах вариации,

— размах вариации,

— наибольшее значение варьирующего признака,

— наибольшее значение варьирующего признака,

— наименьшее значение варьирующего признака.

— наименьшее значение варьирующего признака.

Найдем размах вариации для рассматриваемой задачи:

![[R=78,0-20,4=57,6]](https://ischanow.com/wp-content/ql-cache/quicklatex.com-56080b6ec34bbf2f588d137e9eaf87cb_l3.png "Rendered by QuickLaTeX.com")

Для того, чтобы найти длину интервала (величину классового промежутка) необходимо разделить размах вариации на число классов и полученную величину округлить таким образом, чтобы было удобно производить сначала разноску, а затем и различные вычисления. Рекомендую округлять до единиц, до которых округлены варианты в исходной таблице, в нашем случае до десятых.

![[happrox frac{R}{k}]](https://ischanow.com/wp-content/ql-cache/quicklatex.com-3e0b8eaa452c3f09d2f7f8090a3d7e36_l3.png "Rendered by QuickLaTeX.com")

Согласно формуле получаем

![[happrox frac{57,6}{8}=7,2]](https://ischanow.com/wp-content/ql-cache/quicklatex.com-243ada79cae79e51927cddc6d6d38988_l3.png "Rendered by QuickLaTeX.com")

Теперь необходимо определиться с началом первого интервала. Для этого можно использовать формулу:

![[x_1approx x_{min}-frac{h}{2}]](https://ischanow.com/wp-content/ql-cache/quicklatex.com-5a6eab01e8fb5fc5d82b10533b954fc7_l3.png "Rendered by QuickLaTeX.com")

![[x_1approx 20,4-frac{7,2}{2}=16,8.]](https://ischanow.com/wp-content/ql-cache/quicklatex.com-f9ce5df5c222c16a62501fec5810487b_l3.png "Rendered by QuickLaTeX.com")

Замечание. За начало первого интервала можно принять некоторое значение, несколько меньшее или само значение . Далее в табличном виде я покажу оба варианта.

Прибавив к началу первого интервала (нижней границе) шаг, получим верхнюю границу первого интервала и одновременно нижнюю границу второго интервала. Выполняя последовательно указанные действия, будем находить границы последующих интервалов до тех пор, пока не будет получено или перекрыто .

Таким образом, верхняя граница одного интервала одновременно является нижней границей другого интервала. Чтобы не возникало сомнений, в какой интервал отнести варианту, попавшую на границу, условимся относить ее к верхнему интервалу.

Составим теперь рабочую таблицу для построения интервального вариационного ряда и произведем подсчет частот вариант, попавших в тот или иной интервал.

Как и обещал покажу две таблицы построения ряда:

1. Отсчет ведем от , т.е. нижняя граница первого интервала совпадает с .

|

Группы банков по размеру прибыли (границы интервалов) |

Количество банков, принадлежащих данной группе (частоты, |

Накопленные частоты,

|

| 20,4 — 27,6 | 4 | 4 |

| 27,6 — 34,8 | 11 | 15 |

| 34,8 — 42 | 16 | 31 |

| 42 — 49,2 | 21 | 52 |

| 49,2 — 56,4 | 21 | 73 |

| 56,4 — 63,6 | 15 | 88 |

| 63,6 — 70,8 | 10 | 98 |

| 70,8 — 78 | 2 | 100 |

2. Начало первого интервала определяем с помощью формулы:  .

.

|

Группы банков по размеру прибыли (границы интервалов) |

Количество банков, принадлежащих данной группе (частоты, |

Накопленные частоты,

|

| 16,8 — 24 | 1 | 1 |

| 24 — 31,2 | 9 | 10 |

| 31,2 — 38,4 | 13 | 23 |

| 38,4 — 45,6 | 17 | 40 |

| 45,6 — 52,8 | 23 | 63 |

| 52,8 — 60 | 18 | 81 |

| 60 — 67,2 | 11 | 92 |

| 67,2 — 74,4 | 7 | 99 |

| 74,4 — 81,6 | 1 | 100 |

Как мы видим в 1-м случае у нас получилось восемь интервалов, что полностью совпадает с результатом, который нам дала формула Стерджесса. Во втором случае у нас получилось девять интервалов, так как при поиске начала первого интервала пользовались специальной формулой.

Для дальнейшего исследования я буду пользоваться результатами второй таблицы, так как там ярко выражен модальный интервал (одна мода) и медиана практически точно попадает на середину вариационного ряда.

Мы получили интервальный вариационный ряд — упорядоченную совокупность интервалов варьирования значений случайной величины с соответствующими частотами попаданий в каждый из них значений величины.

II. Графическая интерпретация вариационных рядов.

| № п/п |

Границы интервалов,

|

Середины интервалов,

|

Частоты интервалов,

|

Относительные частоты

|

Плотность относит. частоты

|

Плотность частоты

|

| 1 | 16,8 — 24 | 20,4 | 1 | 0,01 | 0,001 | 0,139 |

| 2 | 24 — 31,2 | 27,6 | 9 | 0,09 | 0,013 | 1,250 |

| 3 | 31,2 — 38,4 | 34,8 | 13 | 0,13 | 0,018 | 1,806 |

| 4 | 38,4 — 45,6 | 42 | 17 | 0,17 | 0,024 | 2,361 |

| 5 | 45,6 — 52,8 | 49,2 | 23 | 0,23 | 0,032 | 3,194 |

| 6 | 52,8 — 60 | 56,4 | 18 | 0,18 | 0,025 | 2,500 |

| 7 | 60 — 67,2 | 63,6 | 11 | 0,11 | 0,015 | 1,528 |

| 8 | 67,2 — 74,4 | 70,8 | 7 | 0,07 | 0,010 | 0,972 |

| 9 | 74,4 — 81,6 | 78 | 1 | 0,01 | 0,001 | 0,139 |

|

|

Строим графики:

Далее найдем моду вариационного ряда:

![[M_o(X)=x_{M_o}+hfrac{(n_2-n_1)}{(n_2-n_1)+(n_2-n_3)}]](https://ischanow.com/wp-content/ql-cache/quicklatex.com-5618d73a38aaff5a278596c8af7758c8_l3.png "Rendered by QuickLaTeX.com")

где

— начало модального интервала;

— начало модального интервала;

— длина частичного интервала (шаг);

— длина частичного интервала (шаг);

— частота предмодального интервала;

— частота предмодального интервала;

— частота модального интервала;

— частота модального интервала;

— частота послемодального интервала.

— частота послемодального интервала.

Определим модальный интервал — интервал, имеющий наибольшую частоту. Из таблицы видно, что модальным является интервал (45,6 — 52,8).

![[M_o(X)=45,6+7,2frac{(23-17)}{(23-17)+(23-18)}=]](https://ischanow.com/wp-content/ql-cache/quicklatex.com-473f77b88c7bd6de3e31bd12541d8833_l3.png "Rendered by QuickLaTeX.com")

![[=45,6+7,2cdot frac{6}{6+5}=45,6+3,93=49,5]](https://ischanow.com/wp-content/ql-cache/quicklatex.com-9122e42dfec05a0505617226d32d75df_l3.png "Rendered by QuickLaTeX.com")

Медиана

Для интервального ряда медиана находится по формуле:

![[M_e(X)=x_{M_e}+hfrac{0,5n-S_{M_{e}-1}}{n_{M_e}}]](https://ischanow.com/wp-content/ql-cache/quicklatex.com-c464daab40bab9748a191e3a00b95831_l3.png "Rendered by QuickLaTeX.com")

где

— начало медианного интервала;

— начало медианного интервала;

— длина частичного интервала (шаг);

— объем совокупности;

— объем совокупности;

— накопленная частота интервала, предшествующая медианному;

— накопленная частота интервала, предшествующая медианному;

— частота медианного интервала.

— частота медианного интервала.

Определим медианный интервал — интервал, в котором впервые накопленная частота превышает половину объема выборки.Так как объем выборки n=100, то n/2=50. По таблице найдем интервал, где впервые накопленные частоты превысят это значение. Таким является интервал (45,6 — 52,8).

Получаем,

![[M_e(X)=45,6+7,2frac{0,5cdot 100-40}{23}approx 48,7.]](https://ischanow.com/wp-content/ql-cache/quicklatex.com-d820d343bc16acd48af9d431995a7222_l3.png "Rendered by QuickLaTeX.com")

III. Расчет сводных характеристик выборки.

Для определения  составим расчетную таблицу. Для начала определимся с ложным нулем С. В качестве ложного нуля можно принять любую варианту. Максимальная простота вычислений достигается, если выбрать в качестве ложного нуля варианту, которая расположена примерно в середине вариационного ряда (часто такая варианта имеет наибольшую частоту).

составим расчетную таблицу. Для начала определимся с ложным нулем С. В качестве ложного нуля можно принять любую варианту. Максимальная простота вычислений достигается, если выбрать в качестве ложного нуля варианту, которая расположена примерно в середине вариационного ряда (часто такая варианта имеет наибольшую частоту).

Варианте, которая принята в качестве ложного нуля, соответствует условная варианта, равная нулю. В нашем случае С=49,2.

Равноотстоящими называют варианты, которые образуют арифметическую прогрессию с разностью h.

Условными называют варианты, определяемые равенством:

![[U_i=frac{(x_i-C)}{h}]](https://ischanow.com/wp-content/ql-cache/quicklatex.com-c6c24a440a025414d18ebe8781aa22b6_l3.png "Rendered by QuickLaTeX.com")

Произведем расчет условных вариант согласно формуле:

![[U_1=frac{20,4-49,2}{7,2}=-4]](https://ischanow.com/wp-content/ql-cache/quicklatex.com-159a490fe276ae2b2a6081e4f9647090_l3.png "Rendered by QuickLaTeX.com")

![[U_2=frac{27,6-49,2}{7,2}=-3]](https://ischanow.com/wp-content/ql-cache/quicklatex.com-a3e4e66d8520f3a12aa6519c36e69ba1_l3.png "Rendered by QuickLaTeX.com")

![[U_3=frac{34,8-49,2}{7,2}=-2]](https://ischanow.com/wp-content/ql-cache/quicklatex.com-187afa35d11ed679a257edd766e3a0f1_l3.png "Rendered by QuickLaTeX.com")

![[U_4=frac{42-49,2}{7,2}=-1]](https://ischanow.com/wp-content/ql-cache/quicklatex.com-929695d78c47d35b023c9dc2d11f5a3f_l3.png "Rendered by QuickLaTeX.com")

![[U_5=frac{49,2-49,2}{7,2}=0]](https://ischanow.com/wp-content/ql-cache/quicklatex.com-aa956af961d374361e948bd16a3e1317_l3.png "Rendered by QuickLaTeX.com")

![[U_6=frac{56,4-49,2}{7,2}=1]](https://ischanow.com/wp-content/ql-cache/quicklatex.com-fb490f3a7e06599bee2c19bcc67e4b9f_l3.png "Rendered by QuickLaTeX.com")

![[U_7=frac{63,6-49,2}{7,2}=2]](https://ischanow.com/wp-content/ql-cache/quicklatex.com-8a98b7a3d0f9e4d9733242a9bf102866_l3.png "Rendered by QuickLaTeX.com")

![[U_8=frac{70,8-49,2}{7,2}=3]](https://ischanow.com/wp-content/ql-cache/quicklatex.com-e9d062cda3a1324da90f6286b5542af0_l3.png "Rendered by QuickLaTeX.com")

![[U_9=frac{78-49,2}{7,2}=4]](https://ischanow.com/wp-content/ql-cache/quicklatex.com-aa53c7e67e340a81ca72c0b720d8ca36_l3.png "Rendered by QuickLaTeX.com")

| N п/п |

Середины интервалов,

|

Частоты интервалов,

|

Условные варианты,

|

Произведения частот и условных вариант,

|

Произведения частот и условных вариант,

|

Произведения частот и условных вариант,

|

Произведения частот и условных вариант,

|

Произведения частот и условных вариант,

|

Произведения частот и условных вариант,

|

| 1 | 20,4 | 1 | -4 | -4 | 16 | -64 | 256 | 9 | 81 |

| 2 | 27,6 | 9 | -3 | -27 | 81 | -243 | 729 | 36 | 144 |

| 3 | 34,8 | 13 | -2 | -26 | 52 | -104 | 208 | 13 | 13 |

| 4 | 42 | 17 | -1 | -17 | 17 | -17 | 17 | 0 | 0 |

| 5 | 49,2 | 23 | 0 | 0 | 0 | 0 | 0 | 23 | 23 |

| 6 | 56,4 | 18 | 1 | 18 | 18 | 18 | 18 | 72 | 288 |

| 7 | 63,6 | 11 | 2 | 22 | 44 | 88 | 176 | 99 | 891 |

| 8 | 70,8 | 7 | 3 | 21 | 63 | 189 | 567 | 112 | 1792 |

| 9 | 78 | 1 | 4 | 4 | 16 | 64 | 256 | 25 | 625 |

|

|

|

|

|

|

|

Контроль:

![[sum n_i U_i^2 + 2sum n_iU_i+n=sum n_i{(U_i+1)}^2]](https://ischanow.com/wp-content/ql-cache/quicklatex.com-bfe916445efb3e33681b87967ff3ee72_l3.png "Rendered by QuickLaTeX.com")

![[sum n_i U_i^2 + 2sum n_iU_i+n=307+2cdot (-9)+100=389]](https://ischanow.com/wp-content/ql-cache/quicklatex.com-c979f642509fc9a23d3107e2a82fc723_l3.png "Rendered by QuickLaTeX.com")

![[sum n_i{(U_i+1)}^2=389]](https://ischanow.com/wp-content/ql-cache/quicklatex.com-6b54236fb1d63f048c9dbec240de42d5_l3.png "Rendered by QuickLaTeX.com")

Контроль:

![[sum n_i U_i^4 + 4sum n_iU_i^3+6sum n_iU_i^2+4sum n_iU_i+n=sum n_i{(U_i+1)}^4]](https://ischanow.com/wp-content/ql-cache/quicklatex.com-f07f4af98630f4642b04e2030e849232_l3.png "Rendered by QuickLaTeX.com")

![[sum n_i U_i^4 + 4sum n_iU_i^3+6sum n_iU_i^2+4sum n_iU_i+n=]](https://ischanow.com/wp-content/ql-cache/quicklatex.com-fb86aec2d3151a542084e9e4805ecb1f_l3.png "Rendered by QuickLaTeX.com")

![[=2227+4cdot (-69)+6 cdot 307+4cdot (-9)+100=3857]](https://ischanow.com/wp-content/ql-cache/quicklatex.com-81abf9514098d32eca4d80dbef425404_l3.png "Rendered by QuickLaTeX.com")

![[sum n_i{(U_i+1)}^4=3857]](https://ischanow.com/wp-content/ql-cache/quicklatex.com-08ea4071bdd89be8534b6573048c6226_l3.png "Rendered by QuickLaTeX.com")

Равенство выполнено, следовательно вычисления произведены верно.

Вычислим условные моменты 1-го, 2-го, 3-го и 4-го порядков:

![[M_1^{*}=frac{sum n_iU_i}{n}=frac{-9}{100}=-0,09;]](https://ischanow.com/wp-content/ql-cache/quicklatex.com-20762ac62aef7ff58d3d5a21f72d97fc_l3.png "Rendered by QuickLaTeX.com")

![[M_2^{*}=frac{sum n_iU_i^2}{n}=frac{307}{100}=3,07;]](https://ischanow.com/wp-content/ql-cache/quicklatex.com-49fc1f9b0b295a1fc1aa27f267380093_l3.png "Rendered by QuickLaTeX.com")

![[M_3^{*}=frac{sum n_iU_i^3}{n}=frac{-69}{100}=-0,69;]](https://ischanow.com/wp-content/ql-cache/quicklatex.com-dd8d7a50c08c5c1dd7b8a871e2493bde_l3.png "Rendered by QuickLaTeX.com")

![[M_4^{*}=frac{sum n_iU_i^4}{n}=frac{2227}{100}=22,27.]](https://ischanow.com/wp-content/ql-cache/quicklatex.com-8513720d7a2df45aaa7d99686e4d4436_l3.png "Rendered by QuickLaTeX.com")

Найдем выборочные среднюю, дисперсию и среднее квадратическое отклонение :

![[x_{B}=M_1^{*}cdot h+C=-0,09cdot 7,2+49,2=48,552;]](https://ischanow.com/wp-content/ql-cache/quicklatex.com-01563ec6dda7fdedaa93513c74ff997e_l3.png "Rendered by QuickLaTeX.com")

![[D_{B}=(M_2^{*}-{(M_1^{*})}^2)h^2=(3,07-{(-0,09)}^2){7,2}^2approx 158,73.]](https://ischanow.com/wp-content/ql-cache/quicklatex.com-db67c404df7fbd10fcba1803dc1d9aef_l3.png "Rendered by QuickLaTeX.com")

![[sigma_{B}=sqrt{D_B}=sqrt{158,73}=12,6.]](https://ischanow.com/wp-content/ql-cache/quicklatex.com-d8d05199c63db71062b09ee4969f6df5_l3.png "Rendered by QuickLaTeX.com")

Также для оценки отклонения эмпирического распределения от нормального используют такие характеристики, как асимметрия и эксцесс.

Асимметрией теоретического распределения называют отношение центрального момента третьего порядка к кубу среднего квадратического отклонения:

![[a_s=frac{m_3}{sigma_B^3}]](https://ischanow.com/wp-content/ql-cache/quicklatex.com-b4a9bc811679794242a602b480953ec6_l3.png "Rendered by QuickLaTeX.com")

Асимметрия положительна, если «длинная часть» кривой распределения расположена справа от математического ожидания; асимметрия отрицательна, если «длинная часть» кривой расположена слева от математического ожидания. Практически определяют знак асимметрии по расположению кривой распределения относительно моды (точки максимума дифференциальной функции): если «длинная часть» кривой расположена правее моды, то асимметрия положительна, если слева — отрицательна.

Эксцесс эмпирического распределения определяется равенством:

![[e_k=frac{m_4}{sigma_B^4}-3]](https://ischanow.com/wp-content/ql-cache/quicklatex.com-ebd36893c40d9e5760b22c5515404887_l3.png "Rendered by QuickLaTeX.com")

где  — центральный эмпирический момент четвертого порядка.

— центральный эмпирический момент четвертого порядка.

Для нормального распределения эксцесс равен нулю. Поэтому если эксцесс некоторого распределения отличен от нуля, то кривая этого распределения отличается от нормальной кривой: если эксцесс положительный, то кривая имеет более высокую и «острую» вершину, чем нормальная кривая; если эксцесс отрицательный, то сравниваемая кривая имеет более низкую и «плоскую» вершину, чем нормальная кривая. При этом предполагается, что нормальное и теоретическое распределения имеют одинаковые математические ожидания и дисперсии.

Вычисляем центральные эмпирические моменты третьего и четвертого порядков:

![[m_3=(M_3^*-3M_1^*M_2^*+2{(M_1^*)}^3)cdot h^3=51,3;]](https://ischanow.com/wp-content/ql-cache/quicklatex.com-35fa469c4f36b2aae7705925a013be5e_l3.png "Rendered by QuickLaTeX.com")

![[m_4=(M_4^*-4M_3^*M_1^*+6M_2^*{(M_1^*)}^2-3{(M_1^*)}^4)cdot h^4=59580,97;]](https://ischanow.com/wp-content/ql-cache/quicklatex.com-f687774454962c3d0e3377e6df0573e8_l3.png "Rendered by QuickLaTeX.com")

Найдем асимметрию и эксцесс:

![[a_s=frac{51,3}{{12,6}^3}=0,026]](https://ischanow.com/wp-content/ql-cache/quicklatex.com-3ea65f54fb9839acecf06e17f7a04d64_l3.png "Rendered by QuickLaTeX.com")

![[e_k=frac{59580,97}{{12,6}^4}-3=-0,635]](https://ischanow.com/wp-content/ql-cache/quicklatex.com-0ed5e864eda55df96619480c0a06a254_l3.png "Rendered by QuickLaTeX.com")

IV. Проверка гипотезы о нормальном распределении генеральной совокупности. Критерий согласия Пирсона.

Проверим генеральную совокупность значений размера прибыли банков по критерию Пирсона

Правило. Для того, чтобы при заданном уровне значимости проверить нулевую гипотезу  : генеральная совокупность распределена нормально, надо сначала вычислить теоретические частоты, а затем наблюдаемое значение критерия:

: генеральная совокупность распределена нормально, надо сначала вычислить теоретические частоты, а затем наблюдаемое значение критерия:

![[chi^2_{nabl}=sum frac{ {(n_i-n_i^{'})}^2}{n_i^{'}}]](https://ischanow.com/wp-content/ql-cache/quicklatex.com-43685ed67e69272b6c950828a97acd89_l3.png "Rendered by QuickLaTeX.com")

и по таблице критических точек распределения , по заданному уровню значимости  и числу степеней свободы

и числу степеней свободы  найти критическую точку

найти критическую точку  , где s — количество интервалов.

, где s — количество интервалов.

Если  — нет оснований отвергнуть нулевую гипотезу.

— нет оснований отвергнуть нулевую гипотезу.

Если  — нулевую гипотезу отвергают.

— нулевую гипотезу отвергают.

Найдем теоретические частоты  , для этого составим следующую таблицу.

, для этого составим следующую таблицу.

|

Середины интервалов,

|

Частоты интервалов,

|

Произведем расчет,

|

Произведем расчет,

|

Значения функции Гаусса,

|

Произведем расчет,

|

Теоретические частоты,

|

| 20,4 | 1 | -28,152 | -2,23 | 0,0332 | 57 | 2 |

| 27,6 | 9 | -20,952 | -1,66 | 0,1006 | 57 | 6 |

| 34,8 | 13 | -13,752 | -1,09 | 0,2203 | 57 | 13 |

| 42 | 17 | -6,552 | -0,52 | 0,3485 | 57 | 20 |

| 49,2 | 23 | 0,648 | 0,05 | 0,3984 | 57 | 23 |

| 56,4 | 18 | 7,848 | 0,62 | 0,3292 | 57 | 19 |

| 63,6 | 11 | 15,048 | 1,19 | 0,1965 | 57 | 11 |

| 70,8 | 7 | 22,248 | 1,77 | 0,0833 | 57 | 5 |

| 78 | 1 | 29,448 | 2,34 | 0,0258 | 57 | 1 |

|

|

Вычислим  , для чего составим расчетную таблицу.

, для чего составим расчетную таблицу.

|

|

|

|

|

|

|

|

| 1 | 1 | 2 | -1 | 1 | 0,5 | 1 | 0,5 |

| 2 | 9 | 6 | 3 | 9 | 1,5 | 81 | 13,5 |

| 3 | 13 | 13 | 0 | 0 | 0 | 169 | 13 |

| 4 | 17 | 20 | -3 | 9 | 0,45 | 289 | 14,45 |

| 5 | 23 | 23 | 0 | 0 | 0 | 529 | 23 |

| 6 | 18 | 19 | -1 | 1 | 0,05 | 324 | 17,05 |

| 7 | 11 | 11 | 0 | 0 | 0 | 121 | 11 |

| 8 | 7 | 5 | 2 | 4 | 0,8 | 49 | 9,8 |

| 9 | 1 | 1 | 0 | 0 | 0 | 1 | 1 |

|

100 | 100 |

Наблюдаемое значение критерия,

|

103,30 |

Контроль:

![[sumfrac{n_i^2}{n_i^{'}}-n=sum frac{{(n_i-n_i^{'})}^2}{n_i^'}]](https://ischanow.com/wp-content/ql-cache/quicklatex.com-6c32fcc2a5c6b3b4b603ae3d99533b4a_l3.png "Rendered by QuickLaTeX.com")

![[sumfrac{n_i^2}{n_i'}-n=103,3-100=3,3]](https://ischanow.com/wp-content/ql-cache/quicklatex.com-a9fda2a1f7cb2dccff4e36db3eca149a_l3.png "Rendered by QuickLaTeX.com")

![[sum frac{{(n_i-n_i')}^2}{n_i'}=3,3]](https://ischanow.com/wp-content/ql-cache/quicklatex.com-008fc9e192109f46116930043ed491f9_l3.png "Rendered by QuickLaTeX.com")

Вычисления произведены правильно.

Найдем число степеней свободы, учитывая, что число групп выборки (число различных вариант) s=9;

![[k=s-3=9-3=6.]](https://ischanow.com/wp-content/ql-cache/quicklatex.com-591c6b21dce56f5cf0fa9cd47789d7b6_l3.png "Rendered by QuickLaTeX.com")

По таблице критических точек распределения по уровню значимости  и числу степеней свободы k=6 находим

и числу степеней свободы k=6 находим

Так как — нет оснований отвергнуть нулевую гипотезу. Другими словами, расхождение эмпирических и теоретических частот незначительное. Следовательно, данные наблюдений согласуются с гипотезой о нормальном распределении генеральной совокупности.

На рисунке построены нормальная (теоретическая) кривая по теоретическим частотам (зеленый график) и полигон наблюдаемых частот (коричневый график). Сравнение графиков наглядно показывает, что построенная теоретическая кривая удовлетворительно отражает данные наблюдений.

V. Интервальные оценки.

Интервальной называют оценку, которая определяется двумя числами — концами интервала, покрывающего оцениваемый параметр.

Доверительным называют интервал, который с заданной надежностью  покрывает заданный параметр.

покрывает заданный параметр.

Интервальной оценкой (с надежностью ) математического ожидания (а) нормально распределенного количественного признака Х по выборочной средней  при известном среднем квадратическом отклонении

при известном среднем квадратическом отклонении  генеральной совокупности служит доверительный интервал

генеральной совокупности служит доверительный интервал

![[x_B-frac{tsigma}{sqrt{n}}<a<x_B+frac{tsigma}{sqrt{n}},]](https://ischanow.com/wp-content/ql-cache/quicklatex.com-9750e199194b01ecfa06ba1601feab7d_l3.png "Rendered by QuickLaTeX.com")

где  — точность оценки, n — объем выборки, t — значение аргумента функции Лапласа

— точность оценки, n — объем выборки, t — значение аргумента функции Лапласа  (см. приложение 2), при котором

(см. приложение 2), при котором  ;

;

при неизвестном среднем квадратическом отклонении (и объеме выборки n<30)

![[x_B-frac{t_{gamma}cdot S}{sqrt{n}}<a<x_B+frac{t_{gamma}cdot S}{sqrt{n}},]](https://ischanow.com/wp-content/ql-cache/quicklatex.com-d9ee32ae620adb447d86d28cba84e871_l3.png "Rendered by QuickLaTeX.com")

![[S=sqrt{frac{n}{n-1}D_B}]](https://ischanow.com/wp-content/ql-cache/quicklatex.com-dfe89e1cead729b251b9981b9eac134b_l3.png "Rendered by QuickLaTeX.com")

где S — исправленное выборочное среднее квадратическое отклонение,  находят по таблице приложения по заданным n и .

находят по таблице приложения по заданным n и .

В нашем примере среднее квадратическое отклонение известно,  . А также

. А также  , ,

, ,  . Поэтому для поиска доверительного интервала используем первую формулу:

. Поэтому для поиска доверительного интервала используем первую формулу:

![[x_B-frac{tsigma}{sqrt{n}}<a<x_B+frac{tsigma}{sqrt{n}}]](https://ischanow.com/wp-content/ql-cache/quicklatex.com-600f869b70725152f297f8ba0a2459fa_l3.png "Rendered by QuickLaTeX.com")

Все величины, кроме t, известны. Найдем t из соотношения  По таблице приложения находим t=1,96. Подставив t=1,96, , , в формулу, окончательно получим искомый доверительный интервал:

По таблице приложения находим t=1,96. Подставив t=1,96, , , в формулу, окончательно получим искомый доверительный интервал:

![[48,55-frac{1,96cdot 12,6}{10}<a<48,55+frac{1,96cdot 12,6}{10}]](https://ischanow.com/wp-content/ql-cache/quicklatex.com-18be4f2ab8257c8e7f50af9fdc1766fa_l3.png "Rendered by QuickLaTeX.com")

![[48,55-2,47<a<48,55+2,47]](https://ischanow.com/wp-content/ql-cache/quicklatex.com-268428dac12802b423e852d51d9dd03d_l3.png "Rendered by QuickLaTeX.com")

![[46,08<a<51,02]](https://ischanow.com/wp-content/ql-cache/quicklatex.com-45b72334d0171fd5dd4329bd36b155b3_l3.png "Rendered by QuickLaTeX.com")

Интервальной оценкой (с надежностью ) среднего квадратического отклонения нормально распределенного количественного признака Х по «исправленному» выборочному среднему квадратическому отклонению S служит доверительный интервал

(при q<1), (*)

(при q<1), (*)

(при q>1),

(при q>1),

где q — находят по таблице приложения по заданным n и .

По данным и n=100 по таблице приложения 4 найдем q=0,143. Так как q<1, то, подставив  в соотношение (*), получим доверительный интервал:

в соотношение (*), получим доверительный интервал:

![[12,66(1-0,143)<sigma<12,66(1+0,143)]](https://ischanow.com/wp-content/ql-cache/quicklatex.com-a4a65a9250ea6393a930f1b29215644f_l3.png "Rendered by QuickLaTeX.com")

![[10,85<sigma<14,47]](https://ischanow.com/wp-content/ql-cache/quicklatex.com-f3d033cb268eca08d52ccfbe86fecd99_l3.png "Rendered by QuickLaTeX.com")

Интервальный вариационный ряд и его характеристики

- Построение интервального вариационного ряда по данным эксперимента

- Гистограмма и полигон относительных частот, кумулята и эмпирическая функция распределения

- Выборочная средняя, мода и медиана. Симметрия ряда

- Выборочная дисперсия и СКО

- Исправленная выборочная дисперсия, стандартное отклонение выборки и коэффициент вариации

- Алгоритм исследования интервального вариационного ряда

- Примеры

п.1. Построение интервального вариационного ряда по данным эксперимента

Интервальный вариационный ряд – это ряд распределения, в котором однородные группы составлены по признаку, меняющемуся непрерывно или принимающему слишком много значений.

Общий вид интервального вариационного ряда

| Интервалы, (left.left[a_{i-1},a_iright.right)) | (left.left[a_{0},a_1right.right)) | (left.left[a_{1},a_2right.right)) | … | (left.left[a_{k-1},a_kright.right)) |

| Частоты, (f_i) | (f_1) | (f_2) | … | (f_k) |

Здесь k – число интервалов, на которые разбивается ряд.

Размах вариации – это длина интервала, в пределах которой изменяется исследуемый признак: $$ F=x_{max}-x_{min} $$

Правило Стерджеса

Эмпирическое правило определения оптимального количества интервалов k, на которые следует разбить ряд из N чисел: $$ k=1+lfloorlog_2 Nrfloor $$ или, через десятичный логарифм: $$ k=1+lfloor 3,322cdotlg Nrfloor $$

Скобка (lfloor rfloor) означает целую часть (округление вниз до целого числа).

Шаг интервального ряда – это отношение размаха вариации к количеству интервалов, округленное вверх до определенной точности: $$ h=leftlceilfrac Rkrightrceil $$

Скобка (lceil rceil) означает округление вверх, в данном случае не обязательно до целого числа.

Алгоритм построения интервального ряда

На входе: все значения признака (left{x_jright}, j=overline{1,N})

Шаг 1. Найти размах вариации (R=x_{max}-x_{min})

Шаг 2. Найти оптимальное количество интервалов (k=1+lfloorlog_2 Nrfloor)

Шаг 3. Найти шаг интервального ряда (h=leftlceilfrac{R}{k}rightrceil)

Шаг 4. Найти узлы ряда: $$ a_0=x_{min}, a_i=1_0+ih, i=overline{1,k} $$ Шаг 5. Найти частоты (f_i) – число попаданий значений признака в каждый из интервалов (left.left[a_{i-1},a_iright.right)).

На выходе: интервальный ряд с интервалами (left.left[a_{i-1},a_iright.right)) и частотами (f_i, i=overline{1,k})

Заметим, что поскольку шаг h находится с округлением вверх, последний узел (a_kgeq x_{max}).

Например:

Проведено 100 измерений роста учеников старших классов.

Минимальный рост составляет 142 см, максимальный – 197 см.

Найдем узлы для построения соответствующего интервального ряда.

По условию: (N=100, x_{min}=142 см, x_{max}=197 см).

Размах вариации: (R=197-142=55) (см)

Оптимальное число интервалов: (k=1+lfloor 3,322cdotlg 100rfloor=1+lfloor 6,644rfloor=1+6=7)

Шаг интервального ряда: (h=lceilfrac{55}{5}rceil=lceil 7,85rceil=8) (см)

Получаем узлы ряда: $$ a_0=x_{min}=142, a_i=142+icdot 8, i=overline{1,7} $$

| (left.left[a_{i-1},a_iright.right)) cм | (left.left[142;150right.right)) | (left.left[150;158right.right)) | (left.left[158;166right.right)) | (left.left[166;174right.right)) | (left.left[174;182right.right)) | (left.left[182;190right.right)) | (left[190;198right]) |

п.2. Гистограмма и полигон относительных частот, кумулята и эмпирическая функция распределения

Относительная частота интервала (left.left[a_{i-1},a_iright.right)) – это отношение частоты (f_i) к общему количеству исходов: $$ w_i=frac{f_i}{N}, i=overline{1,k} $$

Гистограмма относительных частот интервального ряда – это фигура, состоящая из прямоугольников, ширина которых равна шагу ряда, а высота – относительным частотам каждого из интервалов.

Площадь гистограммы равна 1 (с точностью до округлений), и она является эмпирическим законом распределения исследуемого признака.

Полигон относительных частот интервального ряда – это ломаная, соединяющая точки ((x_i,w_i)), где (x_i) – середины интервалов: (x_i=frac{a_{i-1}+a_i}{2}, i=overline{1,k}).

Накопленные относительные частоты – это суммы: $$ S_1=w_1, S_i=S_{i-1}+w_i, i=overline{2,k} $$ Ступенчатая кривая (F(x)), состоящая из прямоугольников, ширина которых равна шагу ряда, а высота – накопленным относительным частотам, является эмпирической функцией распределения исследуемого признака.

Кумулята – это ломаная, которая соединяет точки ((x_i,S_i)), где (x_i) – середины интервалов.

Например:

Продолжим анализ распределения учеников по росту.

Выше мы уже нашли узлы интервалов. Пусть, после распределения всех 100 измерений по этим интервалам, мы получили следующий интервальный ряд:

| i | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| (left.left[a_{i-1},a_iright.right)) cм | (left.left[142;150right.right)) | (left.left[150;158right.right)) | (left.left[158;166right.right)) | (left.left[166;174right.right)) | (left.left[174;182right.right)) | (left.left[182;190right.right)) | (left[190;198right]) |

| (f_i) | 4 | 7 | 11 | 34 | 33 | 8 | 3 |

Найдем середины интервалов, относительные частоты и накопленные относительные частоты:

| (x_i) | 146 | 154 | 162 | 170 | 178 | 186 | 194 |

| (w_i) | 0,04 | 0,07 | 0,11 | 0,34 | 0,33 | 0,08 | 0,03 |

| (S_i) | 0,04 | 0,11 | 0,22 | 0,56 | 0,89 | 0,97 | 1 |

Построим гистограмму и полигон:

Построим кумуляту и эмпирическую функцию распределения:

Эмпирическая функция распределения (относительно середин интервалов): $$ F(x)= begin{cases} 0, xleq 146\ 0,04, 146lt xleq 154\ 0,11, 154lt xleq 162\ 0,22, 162lt xleq 170\ 0,56, 170lt xleq 178\ 0,89, 178lt xleq 186\ 0,97, 186lt xleq 194\ 1, xgt 194 end{cases} $$

п.3. Выборочная средняя, мода и медиана. Симметрия ряда

Выборочная средняя интервального вариационного ряда определяется как средняя взвешенная по частотам: $$ X_{cp}=frac{x_1f_1+x_2f_2+…+x_kf_k}{N}=frac1Nsum_{i=1}^k x_if_i $$ где (x_i) – середины интервалов: (x_i=frac{a_{i-1}+a_i}{2}, i=overline{1,k}).

Или, через относительные частоты: $$ X_{cp}=sum_{i=1}^k x_iw_i $$

Модальным интервалом называют интервал с максимальной частотой: $$ f_m=max f_i $$ Мода интервального вариационного ряда определяется по формуле: $$ M_o=x_o+frac{f_m-f_{m-1}}{(f_m-f_{m-1})+(f_m+f_{m+1})}h $$ где

(h) – шаг интервального ряда;

(x_o) – нижняя граница модального интервала;

(f_m,f_{m-1},f_{m+1}) – соответственно, частоты модального интервала, интервала слева от модального и интервала справа.

Медианным интервалом называют первый интервал слева, на котором кумулята превысила значение 0,5. Медиана интервального вариационного ряда определяется по формуле: $$ M_e=x_o+frac{0,5-S_{me-1}}{w_{me}}h $$ где

(h) – шаг интервального ряда;

(x_o) – нижняя граница медианного интервала;

(S_{me-1}) накопленная относительная частота для интервала слева от медианного;

(w_{me}) относительная частота медианного интервала.

Расположение выборочной средней, моды и медианы в зависимости от симметрии ряда аналогично их расположению в дискретном ряду (см. §65 данного справочника).

Например:

Для распределения учеников по росту получаем:

| (x_i) | 146 | 154 | 162 | 170 | 178 | 186 | 194 | ∑ |

| (w_i) | 0,04 | 0,07 | 0,11 | 0,34 | 0,33 | 0,08 | 0,03 | 1 |

| (x_iw_i) | 5,84 | 10,78 | 17,82 | 57,80 | 58,74 | 14,88 | 5,82 | 171,68 |

$$ X_{cp}=sum_{i=1}^k x_iw_i=171,68approx 171,7 text{(см)} $$ На гистограмме (или полигоне) относительных частот максимальная частота приходится на 4й интервал [166;174). Это модальный интервал.

Данные для расчета моды: begin{gather*} x_o=166, f_m=34, f_{m-1}=11, f_{m+1}=33, h=8\ M_o=x_o+frac{f_m-f_{m-1}}{(f_m-f_{m-1})+(f_m+f_{m+1})}h=\ =166+frac{34-11}{(34-11)+(34-33)}cdot 8approx 173,7 text{(см)} end{gather*} На кумуляте значение 0,5 пересекается на 4м интервале. Это – медианный интервал.

Данные для расчета медианы: begin{gather*} x_o=166, w_m=0,34, S_{me-1}=0,22, h=8\ \ M_e=x_o+frac{0,5-S_{me-1}}{w_me}h=166+frac{0,5-0,22}{0,34}cdot 8approx 172,6 text{(см)} end{gather*} begin{gather*} \ X_{cp}=171,7; M_o=173,7; M_e=172,6\ X_{cp}lt M_elt M_o end{gather*} Ряд асимметричный с левосторонней асимметрией.

При этом (frac{|M_o-X_{cp}|}{|M_e-X_{cp}|}=frac{2,0}{0,9}approx 2,2lt 3), т.е. распределение умеренно асимметрично.

п.4. Выборочная дисперсия и СКО

Выборочная дисперсия интервального вариационного ряда определяется как средняя взвешенная для квадрата отклонения от средней: begin{gather*} D=frac1Nsum_{i=1}^k(x_i-X_{cp})^2 f_i=frac1Nsum_{i=1}^k x_i^2 f_i-X_{cp}^2 end{gather*} где (x_i) – середины интервалов: (x_i=frac{a_{i-1}+a_i}{2}, i=overline{1,k}).

Или, через относительные частоты: $$ D=sum_{i=1}^k(x_i-X_{cp})^2 w_i=sum_{i=1}^k x_i^2 w_i-X_{cp}^2 $$

Выборочное среднее квадратичное отклонение (СКО) определяется как корень квадратный из выборочной дисперсии: $$ sigma=sqrt{D} $$

Например:

Для распределения учеников по росту получаем:

| $x_i$ | 146 | 154 | 162 | 170 | 178 | 186 | 194 | ∑ |

| (w_i) | 0,04 | 0,07 | 0,11 | 0,34 | 0,33 | 0,08 | 0,03 | 1 |

| (x_iw_i) | 5,84 | 10,78 | 17,82 | 57,80 | 58,74 | 14,88 | 5,82 | 171,68 |

| (x_i^2w_i) – результат | 852,64 | 1660,12 | 2886,84 | 9826 | 10455,72 | 2767,68 | 1129,08 | 29578,08 |

$$ D=sum_{i=1}^k x_i^2 w_i-X_{cp}^2=29578,08-171,7^2approx 104,1 $$ $$ sigma=sqrt{D}approx 10,2 $$

п.5. Исправленная выборочная дисперсия, стандартное отклонение выборки и коэффициент вариации

Исправленная выборочная дисперсия интервального вариационного ряда определяется как: begin{gather*} S^2=frac{N}{N-1}D end{gather*}

Стандартное отклонение выборки определяется как корень квадратный из исправленной выборочной дисперсии: $$ s=sqrt{S^2} $$

Коэффициент вариации это отношение стандартного отклонения выборки к выборочной средней, выраженное в процентах: $$ V=frac{s}{X_{cp}}cdot 100text{%} $$

Подробней о том, почему и когда нужно «исправлять» дисперсию, и для чего использовать коэффициент вариации – см. §65 данного справочника.

Например:

Для распределения учеников по росту получаем: begin{gather*} S^2=frac{100}{99}cdot 104,1approx 105,1\ sapprox 10,3 end{gather*} Коэффициент вариации: $$ V=frac{10,3}{171,7}cdot 100text{%}approx 6,0text{%}lt 33text{%} $$ Выборка однородна. Найденное значение среднего роста (X_{cp})=171,7 см можно распространить на всю генеральную совокупность (старшеклассников из других школ).

п.6. Алгоритм исследования интервального вариационного ряда

На входе: все значения признака (left{x_jright}, j=overline{1,N})

Шаг 1. Построить интервальный ряд с интервалами (left.right[a_{i-1}, a_ileft.right)) и частотами (f_i, i=overline{1,k}) (см. алгоритм выше).

Шаг 2. Составить расчетную таблицу. Найти (x_i,w_i,S_i,x_iw_i,x_i^2w_i)

Шаг 3. Построить гистограмму (и/или полигон) относительных частот, эмпирическую функцию распределения (и/или кумуляту). Записать эмпирическую функцию распределения.

Шаг 4. Найти выборочную среднюю, моду и медиану. Проанализировать симметрию распределения.

Шаг 5. Найти выборочную дисперсию и СКО.

Шаг 6. Найти исправленную выборочную дисперсию, стандартное отклонение и коэффициент вариации. Сделать вывод об однородности выборки.

п.7. Примеры

Пример 1. При изучении возраста пользователей коворкинга выбрали 30 человек.

Получили следующий набор данных:

18,38,28,29,26,38,34,22,28,30,22,23,35,33,27,24,30,32,28,25,29,26,31,24,29,27,32,24,29,29

Постройте интервальный ряд и исследуйте его.

1) Построим интервальный ряд. В наборе данных: $$ x_{min}=18, x_{max}=38, N=30 $$ Размах вариации: (R=38-18=20)

Оптимальное число интервалов: (k=1+lfloorlog_2 30rfloor=1+4=5)

Шаг интервального ряда: (h=lceilfrac{20}{5}rceil=4)

Получаем узлы ряда: $$ a_0=x_{min}=18, a_i=18+icdot 4, i=overline{1,5} $$

| (left.left[a_{i-1},a_iright.right)) лет | (left.left[18;22right.right)) | (left.left[22;26right.right)) | (left.left[26;30right.right)) | (left.left[30;34right.right)) | (left.left[34;38right.right)) |

Считаем частоты для каждого интервала. Получаем интервальный ряд:

| (left.left[a_{i-1},a_iright.right)) лет | (left.left[18;22right.right)) | (left.left[22;26right.right)) | (left.left[26;30right.right)) | (left.left[30;34right.right)) | (left.left[34;38right.right)) |

| (f_i) | 1 | 7 | 12 | 6 | 4 |

2) Составляем расчетную таблицу:

| (x_i) | 20 | 24 | 28 | 32 | 36 | ∑ |

| (f_i) | 1 | 7 | 12 | 6 | 4 | 30 |

| (w_i) | 0,033 | 0,233 | 0,4 | 0,2 | 0,133 | 1 |

| (S_i) | 0,033 | 0,267 | 0,667 | 0,867 | 1 | – |

| (x_iw_i) | 0,667 | 5,6 | 11,2 | 6,4 | 4,8 | 28,67 |

| (x_i^2w_i) | 13,333 | 134,4 | 313,6 | 204,8 | 172,8 | 838,93 |

3) Строим полигон и кумуляту

Эмпирическая функция распределения: $$ F(x)= begin{cases} 0, xleq 20\ 0,033, 20lt xleq 24\ 0,267, 24lt xleq 28\ 0,667, 28lt xleq 32\ 0,867, 32lt xleq 36\ 1, xgt 36 end{cases} $$ 4) Находим выборочную среднюю, моду и медиану $$ X_{cp}=sum_{i=1}^k x_iw_iapprox 28,7 text{(лет)} $$ На полигоне модальным является 3й интервал (самая высокая точка).

Данные для расчета моды: begin{gather*} x_0=26, f_m=12, f_{m-1}=7, f_{m+1}=6, h=4\ M_o=x_o+frac{f_m-f_{m-1}}{(f_m-f_{m-1})+(f_m+f_{m+1})}h=\ =26+frac{12-7}{(12-7)+(12-6)}cdot 4approx 27,8 text{(лет)} end{gather*}

На кумуляте медианным является 3й интервал (преодолевает уровень 0,5).

Данные для расчета медианы: begin{gather*} x_0=26, w_m=0,4, S_{me-1}=0,267, h=4\ M_e=x_o+frac{0,5-S_{me-1}}{w_{me}}h=26+frac{0,5-0,4}{0,267}cdot 4approx 28,3 text{(лет)} end{gather*} Получаем: begin{gather*} X_{cp}=28,7; M_o=27,8; M_e=28,6\ X_{cp}gt M_egt M_0 end{gather*} Ряд асимметричный с правосторонней асимметрией.

При этом (frac{|M_o-X_{cp}|}{|M_e-X_{cp}|} =frac{0,9}{0,1}=9gt 3), т.е. распределение сильно асимметрично.

5) Находим выборочную дисперсию и СКО: begin{gather*} D=sum_{i=1}^k x_i^2w_i-X_{cp}^2=838,93-28,7^2approx 17,2\ sigma=sqrt{D}approx 4,1 end{gather*}

6) Исправленная выборочная дисперсия: $$ S^2=frac{N}{N-1}D=frac{30}{29}cdot 17,2approx 17,7 $$ Стандартное отклонение (s=sqrt{S^2}approx 4,2)

Коэффициент вариации: (V=frac{4,2}{28,7}cdot 100text{%}approx 14,7text{%}lt 33text{%})

Выборка однородна. Найденное значение среднего возраста (X_{cp}=28,7) лет можно распространить на всю генеральную совокупность (пользователей коворкинга).

2.2. Интервальный вариационный ряд

Предпосылкой построения интервального вариационного ряда (ИВР) является тот факт, что исследуемая величина ![]() принимает слишком много различных значений

принимает слишком много различных значений ![]() . Зачастую ИВР появляется в результате

. Зачастую ИВР появляется в результате

изучения непрерывной характеристики объектов. Типично – это время, масса, размеры и другие физические величины.

Вспоминаем Константина, который замерял время на лабораторной работе и Фёдора, который взвешивал помидоры.

В таких ситуациях затруднительно либо невозможно применить тот же подход, что для дискретного ряда. Это связано с тем, что ВСЕ варианты ![]() различны (во многих случаях). И

различны (во многих случаях). И

даже если встречаются совпадающие значения, например, 50 грамм и 50 грамм, то связано это с округлением, а фактически значения

всё равно отличаются хоть какими-то микрограммами.

Поэтому здесь используется другой подход, а именно определяется интервал,

в пределах которого варьируются значения ![]() , затем этот интервал делится на частичные интервалы (обычно равной длины

, затем этот интервал делится на частичные интервалы (обычно равной длины

![]() ) и по каждому частичному интервалу

) и по каждому частичному интервалу

подсчитываются частоты ![]() (либо

(либо ![]() ) – количество вариант, которые в него попали.

) – количество вариант, которые в него попали.

Если варианта попала на «стык» интервалов, то её относят к старшему интервалу.

Интервальный вариационный ряд (ИВР) статистической совокупности – это

упорядоченное множество смежных интервалов и соответствующие им частоты, в сумме равные

объёму совокупности. Дабы не плодить лишних букв и индексов, я никак не обозначил эти

интервалы. Придирчивый читатель, к слову, наверняка заметил, что через ![]() я обозначаю как исходные варианты, так и значения сгруппированного

я обозначаю как исходные варианты, так и значения сгруппированного

ряда.

Следует отметить, что исследуемая характеристика не обязана быть непрерывной, и мы как раз начнём с такой задачи:

Пример 6

По результатам исследования цены некоторого товара в различных торговых точках города, получены следующие данные (в денежных

единицах):

Составить вариационный ряд, построить гистограмму частот, гистограмму и полигон относительных частот + бонус:

эмпирическую функцию распределения.

Решение: очевидно, что перед нами выборочная совокупность

объема ![]() , и вопрос номер

, и вопрос номер

один: какой ряд составлять – дискретный или интервальный? Заметьте, что в

вопросе задачи ничего не сказано о характере ряда. Строго говоря, цены дискретны и среди них даже есть одинаковые. Однако они

могут быть округлены, да и разброс цен довольно велик. Поэтому здесь целесообразно провести интервальное разбиение.

Начнём с экстремальной ситуации, когда у вас под рукой нет Экселя или другого подходящего программного обеспечения. Только

ручка, карандаш, тетрадь и калькулятор.

Тактика действий похожа на работу с дискретным вариационным рядом. Сначала

окидываем взглядом предложенные числа и определяем примерный интервал, в который вписываются эти значения. «Навскидку» все

значения заключены в пределах от 5 до 11. Далее делим этот интервал на удобные подынтервалы, в данном случае

напрашиваются промежутки единичной длины. Записываем их на черновик:

![]()

Теперь начинаем вычёркивать числа из исходного списка и записываем их в соответствующие колонки нашей импровизированной

таблицы:

После этого находим самое маленькое число в левой колонке (минимальное значение) и самое большое число – в правой

(максимальное значение). Тут даже ничего искать не пришлось, честное слово, не нарочно получилось:)

![]() ден. ед. – не забываем указывать

ден. ед. – не забываем указывать

размерность!

Вычислим размах вариации:

![]() ден. ед. – длина общего

ден. ед. – длина общего

интервала, в пределах которого варьируется цена.

Теперь его нужно разбить на частичные интервалы. Сколько интервалов рассмотреть? По умолчанию на этот счёт

существует формула Стерджеса:

![]() , где

, где ![]() – десятичный логарифм* от объёма выборки и

– десятичный логарифм* от объёма выборки и

![]() – оптимальное количество

– оптимальное количество

интервалов, при этом результат округляют до ближайшего левого целого значения.

* есть на любом более или менее приличном калькуляторе.

В нашем случае получаем: ![]() интервалов.

интервалов.

Следует отметить, что правило Стерджеса носит рекомендательный, но не обязательный характер. Нередко в условии

задачи прямо сказано, на какое количество интервалов следует проводить разбиение (на 4, 5, 6, 10 и т.д.), и тогда следует

придерживаться именно этого указания.

Длины частичных интервалов могут быть различны, но в большинстве случаев использует равноинтервальную

группировку:

![]() – длина частичного интервала. В

– длина частичного интервала. В

принципе, здесь можно было не округлять и использовать длину 0,96, но удобнее, ясен день, 1.

И коль скоро мы прибавили 0,04, то по пяти частичным интервалам получается «перебор»: ![]() . Посему от самой малой варианты

. Посему от самой малой варианты ![]() отмеряем влево 0,1 влево (половину «перебора») и к

отмеряем влево 0,1 влево (половину «перебора») и к

значению 5,7 начинаем прибавлять по ![]() ,

,

получая тем самым частичные интервалы. При этом сразу рассчитываем их середины ![]() (например,

(например, ![]() ) – они требуются почти во всех тематических задачах:

) – они требуются почти во всех тематических задачах:

– убеждаемся в том, что самая большая варианта ![]() вписалась в последний частичный интервал и отстоит от его правого конца на

вписалась в последний частичный интервал и отстоит от его правого конца на

0,1.

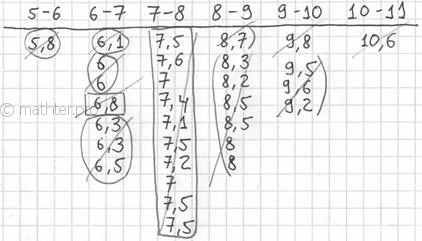

Далее подсчитываем частоты по каждому интервалу. Для этого в черновой таблице обводим значения, попавшие в тот или

иной интервал, подсчитываем их количество и вычёркиваем:

Так, значения из 1-го интервала я обвёл овалами (7 штук) и вычеркнул, значения из 2-го интервала – прямоугольниками (11

штук) и вычеркнул и так далее. Варианта ![]() попала на «стык» интервалов и, согласно озвученному выше правилу, её следует

попала на «стык» интервалов и, согласно озвученному выше правилу, её следует

отнести к последующему интервалу ![]() .

.

В результате получаем интервальный вариационный ряд:

при этом обязательно убеждаемся в том, что ничего не потеряно:

![]() , ОК.

, ОК.

…Да, кстати, все ли представили свой любимый товар, чтобы было интереснее разбирать это длинное решение? J

Точно также как и в дискретном случае, интервальный вариационный ряд можно

(и нужно) изобразить графически. И здесь у нас весьма большое разнообразие. Но сначала добавим в таблицу дополнительные

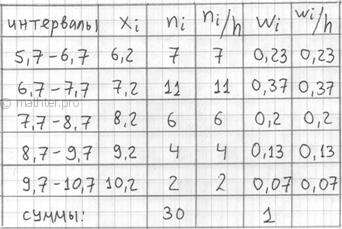

столбцы и продолжим расчёты:

По каждому интервалу рассчитываем (не тушуемся): плотность частот ![]() , относительные частоты

, относительные частоты ![]() (округляем их до 2 знаков после запятой), а также плотность относительных

(округляем их до 2 знаков после запятой), а также плотность относительных

частот ![]() . Поскольку длина частичного

. Поскольку длина частичного

интервала ![]() , то вычисления заметно

, то вычисления заметно

упрощаются:

Если интервалы имеют разные длины ![]() , то

, то

при нахождении плотностей каждую частоту нужно разделить на длину своего интервала: ![]() . Но у нас группировка равноинтервальная, да не

. Но у нас группировка равноинтервальная, да не

абы какая, а с единичным частичным интервалом. Дело за чертежами. Один за другим:

2.2.1. Гистограммы

2.2.1. Гистограммы

2.1.2. Эмпирическая функция распределения

2.1.2. Эмпирическая функция распределения

| Оглавление |

Здравствуйте!!! Помогите пожалуйста с задачей. Мне нужно решить куча задач до понедельника и сдать. Я физически не успеваю. У меня ума не хватает решить эту задачу. Помогите пожалуйста хотя бы с ней. Заранее, ОГРОМНОЕ СПАСИБО!

Найти размах выборки, число и длину интервалов, составить таблицу частот (границы первого интервала указываются). Время решения контрольной задачи учениками 4-го класса (в секундах):

| 38 | 60 | 41 | 51 | 33 | 42 | 45 | 21 | 53 | 60 |

| 68 | 52 | 47 | 46 | 49 | 49 | 14 | 57 | 54 | 59 |

| 77 | 47 | 28 | 48 | 58 | 32 | 42 | 58 | 61 | 30 |

| 61 | 35 | 47 | 72 | 41 | 45 | 44 | 55 | 30 | 40 |

| 67 | 65 | 39 | 48 | 43 | 60 | 54 | 42 | 59 | 50 |

Первый интервал: 14 – 23