Вычисляем период оборота оборотных активов (ОА): основные формулы

Период оборота оборотных активов — показатель, который отражает срок, в течение которого вложения фирмы в ОА вернутся к ней обратно. Данный показатель в общем случае вычисляется по формуле:

ПО = ПЕРИОД / (В / ОА),

где:

ПО — период оборота ОА;

ПЕРИОД — длительность анализируемого периода в днях;

В — выручка за анализируемый период;

ОА — средний остаток по ОА за анализируемый период.

В случае если анализируемый период — 1 год (ПЕРИОД составляет 365 дней), показатель В будет равен значению в строке 2110 годового отчета о прибылях и убытках фирмы. Показатель ОА составит среднюю величину между значениями в строке 1200 бухгалтерского баланса по состоянию на начало и конец года. Период оборота ОА показывает время, которое необходимо для замещения оборотных средств предприятия полученной выручкой.

Данный показатель прямо связан с коэффициентом оборачиваемости ОА, который определяется по формуле:

КО = В / ОА,

где:

КО — коэффициент оборачиваемости ОА;

В, ОА — те же показатели, что применяются в предыдущей формуле.

Рассматриваемый коэффициент показывает, сколько оборотов (возвратов каждого рубля, вложенного в оборот активов, относимых к оборотным) осуществляется в рамках производственного процесса в течение анализируемого периода. Фактически чем больше соответствующий коэффициент, тем меньше будет период оборота активов, и наоборот.

Если анализируемый период — 1 год, то источником данных для исчисления показателя КО, как и в случае с предыдущим показателем, может быть бухгалтерский баланс предприятия, а также отчет о финансовых результатах.

В КонсультантПлюс есть множество решений по анализу хозяйственной деятельности предприятия. Например, в этой статье вы узнаете, как рассчитать текущую (общую) ликвидность по балансу. Получите бесплатный демо-доступ к К+ и переходите в материал, чтобы узнать все подробности данной процедуры.

Рассмотрим теперь, какое значение может иметь период оборота ОА (и сопутствующий ему коэффициент) при оценке результатов хозяйственной деятельности предприятия.

Период оборачиваемости ОА: нормы по отраслям

В общем случае о высокой эффективности бизнес-модели предприятия свидетельствует низкий показатель по длительности оборота ОА и, соответственно, большой коэффициент оборачиваемости оборотных активов предприятия — относительно нормативных значений.

Данные нормативные значения могут определяться, прежде всего, исходя из отраслевой специфики бизнеса.

- Так, наибольшие значения период оборачиваемости ОА, как правило, принимает в отраслях с «длинными» инвестициями — в промышленности (особенно наукоемкой, поскольку в данном сегменте производство товаров может осуществляться в рамках очень длинных технологических цепочек при задействовании широкого спектра различных фондов), в сельском хозяйстве. В соответствующих отраслях период оборота ОА может составлять порядка 180–250 дней (в то время как коэффициент оборачиваемости будет равен примерно 1,5–2).

- В мелкосерийном производстве период оборота ОА может быть в 2–3 раза ниже (в свою очередь, в пропорционально большей величине будет представлен коэффициент оборачиваемости), в торговле — в 10–20 раз ниже (коэффициент, соответственно, выше).

ОБРАТИТЕ ВНИМАНИЕ! Такой показатель, как период оборота ОА, равно как и коэффициент оборачиваемости, может иметь весьма ограниченную информативность при оценке эффективности бизнес-модели отдельно взятого предприятия (вне зависимости от отрасли), но крайне информативным при сопоставлении показателей деятельности 2 фирм одной и той же отрасли при сопоставимых оборотах и условиях ведения бизнеса на рынке.

Так, если сравниваются 2 фирмы, имеющие доступ к рынкам с одинаковой емкостью, имеющие сопоставимый штат, доступ к кредитным ресурсам, сырью, транспортной инфраструктуре, и выяснится, что у первой — в разы выше период оборота ОА (и ниже, соответственно, коэффициент оборачиваемости), то у заинтересованных лиц — действующих инвесторов, акционеров, кредиторов — могут возникнуть вопросы к менеджерам второй фирмы. Потенциальные же акционеры, инвесторы и кредиторы, рассматривая возможности для вложений в бизнес или его кредитования, вероятнее всего, предпочтут работать с первой фирмой.

Период оборота ОА и сопутствующий данному показателю коэффициент также имеет смысл сравнивать в динамике — чтобы определить тренд, характеризующий повышение или снижение эффективности управления бизнесом.

Таким образом, наиболее информативными рассматриваемые показатели будут:

- при сопоставлении результатов хозяйственной деятельности 2 предприятий одного сегмента;

- при рассмотрении данных показателей в контексте отраслевых нормативов;

- при сопоставлении показателей в динамике.

Одна из распространенных интерпретаций изменений в динамике показателей оборачиваемости ОА — определение экономического эффекта от соответствующих изменений. Изучим его специфику подробнее.

Изменение оборачиваемости ОА: экономический эффект

Данный эффект может выражаться в высвобождении свободных денежных средств, вкладываемых в ОА, по причине повышения динамики оборота соответствующих ОА (или же, в свою очередь, в необходимости привлечения дополнительных средств по причине замедления оборота ОА).

С точки зрения бизнеса экономический эффект здесь может быть, таким образом, положительным или отрицательным. Вычисляться он будет с использованием формулы:

ЭИ = (СПО1 — СПО2) × СВ,

где:

ЭИ — эффект от использования ОА;

СПО1 — период оборота ОА за анализируемый период;

СПО2 — период оборота ОА за период, предшествующий анализируемому.

СВ — среднедневная выручка в анализируемом периоде.

Если СПО1 меньше СПО2, в то время как ЭИ будет меньше 0, то это будет означать, что фирма смогла высвободить денежные средства по причине повышения динамики хозяйственного применения ОА. Это свидетельствует о положительном развитии бизнеса.

Если СПО1 больше СПО2, в то время как ЭИ будет больше 0, то это будет показателем того, что фирме пришлось осуществлять в целях воспроизводства бизнес-модели дополнительные инвестиции в оборотные активы по причине снижения динамики их хозяйственного применения. Это свидетельствует о замедлении развития бизнеса.

В свою очередь, конкретное значение показателя ЭИ (оно будет зависеть от показателя СВ) в данном случае полезно наблюдать в динамике: при сохранении положительного экономического эффекта уменьшение его значения может свидетельствовать о снижении эффективности управления предприятием.

Как снизить период и повысить коэффициент оборачиваемости ОА

Существует большое количество факторов, влияющих на формирование показателя ОА (и сопутствующего ему коэффициента). Ключевыми можно назвать:

- темпы рыночного спроса на товар (продукцию);

- эффективность управления производственными процессами.

Увеличить темпы рыночного спроса на товар можно, прежде всего, используя маркетинговые инструменты (такие как изучение закономерностей спроса, реализация стратегий повышения лояльности покупателей, налаживание обратной связи с потребителем), задействуя методы эффективной рекламы, расширяя рынки сбыта.

Эффективность управления различными процессами на производстве зависит от квалификации отвечающих за соответствующее управление сотрудников, от качества инфраструктуры производства, проработанности механизмов контроля над этапами выпуска товаров, общей эффективности системы локальных норм, регламентирующих работу сотрудников предприятия.

Итоги

Период оборачиваемости оборотных активов на предприятии показывает количество времени, в течение которого 1 рубль вложений в оборотные средства возвращается организации в виде денежных потоков от выручки и иных доходов. Чем ниже соответствующий показатель относительно отраслевых нормативных значений и иных, что могут быть ориентиром (например, показателей другого предприятия, ведущего деятельности в аналогичных условиях), тем более эффективным оценивается управление бизнесом.

Узнать больше о применении различных показателей по оборотным активам в рамках анализа хозяйственной деятельности предприятия вы можете в статьях:

- «Оборотные активы предприятия и их показатели (анализ)»;

- «Собственные оборотные средства и их оборачиваемость».

Расчет оборачиваемости оборотных средств, определение, формулы

Директор компании, у которого перед глазами есть только показатели прибыли и общей рентабельности не всегда может понять, как их корректировать в нужную сторону. Для того чтобы иметь в руках все рычаги управления, совершенно необходимо провести также расчет оборачиваемости оборотных средств.

Картина использования оборотных средств складывается из четырех основных показателей:

- Длительность оборота (определяется в днях);

- Сколько раз оборотные средства делают оборот в отчетном периоде;

- Сколько оборотных средств приходится на единицу реализованной продукции;

- Коэффициент загрузки средств в обороте.

Рассмотрим расчет этих данных на примере обычного предприятия, а также расчет ряда важных коэффициентов для понимания значения показателей оборачиваемости в общей картине успешности компании.

Коэффициент оборачиваемости

Основная определяющая скорость оборота оборотных средств формула выглядит так:

Коб – это коэффициент оборачиваемости. Он показывает, сколько оборотов оборотных средств было совершено за конкретный период времени. Другие обозначения в данной формуле: Vp — объем реализации продукции за отчетный период;

Oср, — средний остаток оборотных средств за отчетный период.

Чаще всего показатель рассчитывается для года, но может быть выбран совершенно любой, нужный для анализа период. Этот коэффициент и есть скорость оборота оборотных средств. Например, годовой оборот мини-магазина мобильных телефонов составил 4 800 000 руб. Средний остаток средств в обороте составлял 357 600 руб. Получаем коэффициент оборачиваемости:

4800000 / 357 600 = 13,4 оборотов.

Длительность оборота

Также имеет значение, сколько дней длится один оборот. Это один из важнейших показателей, который показывает, через сколько дней компания увидит вложенные в оборот средства в виде денежной выручки и сможет их использовать. Исходя из этого, можно планировать и совершение платежей, и расширение оборота. Длительность рассчитывается так:

Т – число дней в анализируемом периоде.

Рассчитаем этот показатель для приведенного выше цифрового примера. Поскольку предприятие торговое, то имеет минимальное количество выходных – 5 дней в году, для расчета используем цифру 360 рабочих дней.

Рассчитаем, через сколько дней предприятие могло увидеть вложенные в оборот деньги в виде выручки:

357 600 х 360 / 4 800 000 = 27 дней.

Как видим, оборот средств короткий, руководство предприятия может планировать платежи и использование средств на расширение торговли практически ежемесячно.

Для расчета оборачиваемости оборотных средств важное значение имеет и показатель рентабельности. Для его расчета нужно вычислить соотношение прибыли к среднегодовому остатку оборотных средств.

Прибыль предприятия за анализируемый год составила 1640 000 руб, среднегодовой остаток 34 080 000 руб. Соответственно рентабельность оборотных средств в данном примере составляет всего 5%.

Коэффициент загрузки средств в обороте

И еще один показатель, необходимый для оценки скорости оборота оборотных средств – это коэффициент загрузки средств в обороте. Коэффициент показывает, сколько оборотных средств авансировано на 1 руб. выручки. Это оборотная фондоемкость, которая показывает, сколько оборотных средств должно быть потрачено, чтобы компания получила 1 рубль выручки. Рассчитывается он так:

где Кз — коэффициент загрузки средств в обороте, коп.;

100 — перевод рублей в копейки.

Это противоположный коэффициенту оборачиваемости показатель. Чем он меньше, тем лучше используются оборотные средства. В нашем случае этот коэффициент равен:

(357 600 / 4 800 000) х 100 = 7,45 коп.

Данный показатель является важным подтверждением того, что оборотные средства используются очень рационально. Расчет всех этих показателей обязателен для предприятия, которое стремится воздействовать на эффективность работы при помощи всех возможных экономических рычагов.

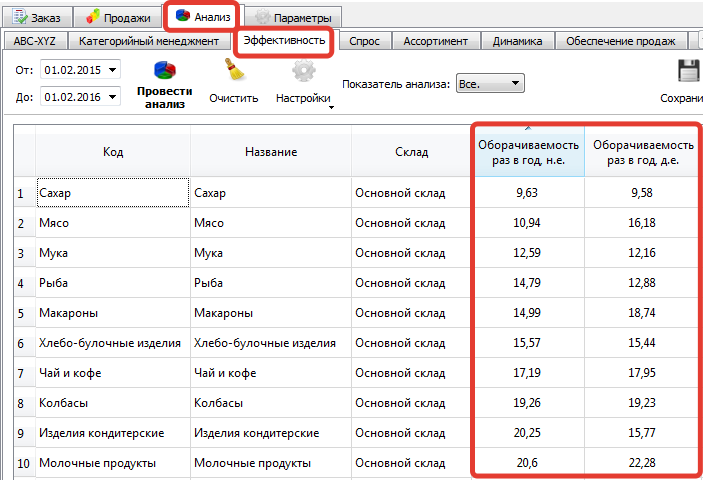

В Forecast NOW! можно рассчитать

- Оборачиваемость в денежных и натуральных единицах как по конкретному товару, так и по группе товаров, так и по срезу – например, по поставщикам

- Динамику изменения оборачиваемости в любых необходимых разрезах

Пример расчете показателя оборачиваемости по группам товаров:

Оценка динамики изменения оборачиваемости по товарам/группам товаров также очень важна. При этом важно соотнесение графика оборачиваемости с графиком уровня сервиса (насколько мы удовлетворили спрос потребителей в предыдущем периоде).

Например, если оборачиваемость и уровень сервиса снижаются, то это нездоровая ситуация – нужно более внимательно изучить эту группу товаров.

Если оборачиваемость растет, но при этом снижается уровень сервиса, то рост оборачиваемости, скорее всего, обеспечивается меньшими закупками и увеличением дефицита. Возможна и обратная ситуация – оборачиваемость снижается, но при этом расчёте уровень сервиса – спрос клиентов обеспечивается большими закупками товара.

В этих двух ситуациях необходимо оценить динамику прибыли и рентабельности – если эти показатели растут, то происходящие изменения выгодны для компании, падают – необходимо принимать меры.

В Forecast NOW! оценить динамику оборачиваемости, уровня сервиса, прибыли и рентабельности просто – достаточно провести нужный анализ.

Пример:

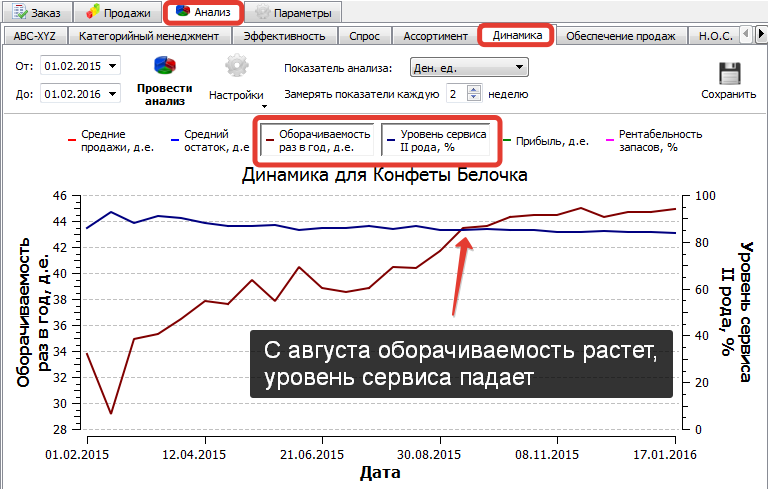

С августа имеет место рост оборачиваемости при снижении уровня сервиса – необходимо оценить динамику рентабельности и прибыли:

Рентабельность и прибыль с августа падают, можно сделать вывод о негативной динамике изменений

Добавить в «Нужное»

Коэффициент оборачиваемости запасов

При определении данного коэффициента получают показатель, характеризующий количество оборотов запасов за определенный временной интервал. Этот коэффициент свидетельствует о том, сколько раз за определенный промежуток времени тот или иной вид запасов совершает полный кругооборот, т. е. отражает оборачиваемость запасов.

Расчет коэффициента оборачиваемости запасов

Существуют два варианта исчисления данного показателя:

- по себестоимости продаж;

- по выручке от продаж.

В первом варианте при определении оборачиваемости запасов в числителе отражается себестоимость продаж, в знаменатель формулы подставляют средний показатель стоимости запасов за анализируемый период.

К об. запасов = Себестоимость продаж / Средний показатель стоимости запасов предприятия

При другом варианте расчета данного коэффициента в числителе отражается не себестоимость продаж, а выручка и коэффициент рассчитывается следующим образом:

К об. запасов = Выручка / Средний показатель стоимости запасов предприятия

В свою очередь средний показатель стоимости запасов предприятия определяется по средней арифметической, т. е. по формуле:

Средний показатель стоимости запасов = (показатель стоимости запасов на начало периода + показатель стоимости запасов на конец периода) / 2.

Расчет коэффициента оборачиваемости запасов по данным бухгалтерской отчетности

Из отчета о финансовых результатах в числитель формулы проставляется показатель строки 2120 «Себестоимость продаж». Из бухгалтерского баланса для расчета средней стоимости запасов отражается информация по строке 1210 «Запасы».

Расчет средней стоимости запасов по бухгалтерскому балансу имеет вид:

Средний показатель стоимости запасов = (стр. 1210 «Запасы» на начало периода + стр. 1210 «Запасы» на конец периода) / 2.

По бухгалтерской отчетности формула расчета коэффициента оборачиваемости запасов выглядит следующим образом:

К об. запасов = стр. 2120 «Себестоимость продаж» / Средний показатель стр. 1210 «Запасы»

Если же в качестве числителя для расчета данного коэффициента принимается показатель «выручка», то формула выглядит следующим образом:

К об. запасов = строка 2110 «Выручка» / Средний показатель строки 1210 «Запасы»

Продолжительность одного оборота запасов в днях означает

Кроме количества оборотов запасов, их оборачиваемость измеряется временем обращения или длительностью оборота и выражается в днях оборота. Для определения продолжительности одного оборота запасов в днях используются коэффициент оборачиваемости (в оборотах) и число дней в периоде. За количество дней в периоде принимается количество дней равное 360 или 365.

Число дней (продолжительность), за которое запасы совершают один оборот, рассчитывается по формуле:

Продолжительность 1 оборота запасов = (Принятое годовое число дней * Средний показатель стоимости запасов предприятия) / Себестоимость продаж

Или

Продолжительность 1 оборота запасов = (Принятое годовое число дней * Средний показатель стоимости запасов предприятия) / Выручка

Если уже известен коэффициент оборачиваемости запасов, то продолжительность 1 оборота запасов находится следующим образом:

Продолжительность 1 оборота запасов = Принятое годовое число дней / К об. запасов

Снижение или увеличение коэффициентов оборачиваемости показывает

Увеличение продолжительности оборачиваемости свидетельствует о снижении оборачиваемости запасов.

Увеличение скорости оборота запасов (т. е. коэффициента оборачиваемости) означает увеличение спроса на товары, готовую продукцию предприятия, снижение – затоваривание или снижение спроса.

Пример расчета коэффициента оборачиваемости запасов

Исходные данные для расчета коэффициента и продолжительности оборота представлены в таблице 1.

Таблица 1

| Показатели | 2014 г. | 2015 г. | 2016 г. | |

|---|---|---|---|---|

| 1. Себестоимость продаж (стр. 2120 «Себестоимость продаж»), тыс. р. | 306428 | 345323 | 293016 | |

| 2. Величина запасов (стр. 1210 «Запасы»), тыс. р. | 50406 | 57486 | 72595 | |

| 3. Средний показатель стоимости запасов, тыс. р. | 50406 | 53946 | 65040,5 | |

| 4. Оборачиваемость запасов (стр. 1 / стр. 3), количество раз | 6,07 | 6,40 | 4,50 | |

| 5. Продолжительность оборота запасов (360 / стр. 4), дни | 59,30 | 56,25 | 80,00 |

Определяется средний показатель стоимости запасов, и данные заносятся в таблицу:

2014 г. = (50406 + 50406) / 2 = 50406 тыс. р.

2015 г. = (50406 + 57486) / 2 = 53946 тыс. р.

2016 г. = (57486 + 72595) / 2 = 65040,5 тыс. р.

На основании данных таблицы рассчитывается данный коэффициент:

К об. запасов 2014 г.: 306428 / 50406 = 6,07 оборотов;

К об. запасов 2015 г.: 345323 / 57486 = 6,40 оборотов;

К об. запасов 2016 г.: 293016 / 65040,5 = 4,50 оборотов.

На основании рассчитанного коэффициента оборачиваемости запасов рассчитывается продолжительность оборота запасов:

2014 г.: 360 / 6,07 = 59,30 дней;

2015 г.: 360 / 6,40 = 56,25 дней;

2016 г.: 360 / 4,50 = 80 дней.

В 2015 году по сравнению с 2014 годом можно говорить о повышении деловой активности предприятия, так как продолжительность одного оборота запасов снизилась на 3,05 дня (с 59,30 дней до 56,25 дней), а оборачиваемость производственных запасов увеличилась на 0,33 раза (с 6,07 оборотов до 6,40 оборотов). Данные таблицы 2 свидетельствуют о замедлении оборачиваемости запасов и снижении деловой активности предприятия в 2016 г. по сравнению с 2015 г.: оборачиваемость запасов сократилась на 1,9 оборота (с 6,40 оборотов до 4,50 оборота), а продолжительность оборота запасов возросла на 23,75 дня (с 56,25 дней до 80 дней), что является отрицательной тенденцией и свидетельствует о снижении спроса на готовую продукцию или товары, которые входят в запасы предприятия.

Коэффициенты оборачиваемости и продолжительность оборота запасов, рассчитанные по себестоимости продаж и выручке, будут значительно отличаться друг от друга, что связано с превышением выручки над показателем себестоимости продаж.

13.3. Показатели уровня использования оборотных средств

Важнейшими показателями использования оборотных средств на предприятии являются коэффициент оборачиваемости оборотных средств и длительность одного оборота.

Коэффициент оборачиваемости оборотных средств ( ) показывает, сколько оборотов совершили оборотные средства за анализируемый период (квартал, полугодие, год). Он определяется по формуле:

) показывает, сколько оборотов совершили оборотные средства за анализируемый период (квартал, полугодие, год). Он определяется по формуле:

Продолжительность одного оборота в днях (Д) показывает, за какой срок к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции. Она определяется по формуле:

| где | Т | – | число дней в отчетном периоде. |

Важным показателем эффективного использования оборотных средств является также коэффициент загрузки средств в обороте. Он характеризует сумму оборотных средств, авансируемых на 1 руб. выручки от реализации продукции. Иными словами, он представляет собой оборотную фондоемкость, т.е. затраты оборотных средств (в копейках) для получения 1 руб. реализованной продукции (работ, услуг). Коэффициент загрузки средств в обороте определяется по следующей формуле:

| где |  |

– | коэффициент загрузки средств в обороте, коп.; |

| 100 | – | перевод рублей в копейки. |

Коэффициент загрузки средств в обороте () – величина, обратная коэффициенту оборачиваемости средств (Kоб). Чем меньше коэффициент загрузки средств, тем эффективнее используются оборотные средства на предприятии, улучшается его финансовое положение.

В связи с тем, что оборотные средства складываются из оборотных фондов и фондов обращения, то и коэффициенты оборачиваемости для них можно определить следующим образом:

Оборотные фонды складываются из производственных запасов, незавершенного производства, дебиторской задолженности и расходов будущих периодов. Поэтому для более детального анализа можно определить коэффициент оборачиваемости для каждого элемента оборотных фондов.

Такой методический подход правомерен и для элементов фондов обращения. Например, коэффициент оборачиваемости производственных запасов и дебиторской задолженности может быть определен из выражения:

Ускорение оборачиваемости оборотных средств имеет важное значение в первую очередь для улучшения финансового состояния предприятия, а в конечном итоге для достижения максимальной прибыли.

Основой для ускорения оборачиваемости оборотных средств являются величина объема производства продукции и быстрота ее реализации. Между объемом реализации и оборачиваемостью оборотных средств имеется прямая и обратная зависимости.

Величину прироста объема продукции за счет ускорения оборачиваемости оборотных средств (при прочих равных условиях) можно определить, применяя метод цепных подстановок:

Влияние оборачиваемости оборотного капитала на приращение прибыли  можно определить по формуле:

можно определить по формуле:

Ускорение оборачиваемости оборотных средств приводит к их высвобождению. Покажем это на условном примере.

Пример. За отчетный год объем реализации продукции составил 20 млн руб., а среднегодовой остаток оборотных средств – 5 млн руб. На плановый период предусматривается объем реализации увеличить на 20%, а коэффициент оборачиваемости – на один оборот.

Определите показатели использования оборотных средств в отчетном и плановом периодах и их высвобождение.

Решение.

-

Определяем показатели использования оборотных средств за отчетный период:

-

Определяем показатели использования оборотных средств в плановом периоде:

-

Определяем высвобождение оборотных средств:

Оборачиваемость оборотных средств на предприятии зависит от следующих факторов: длительности производственного цикла; качества выпускаемой продукции и ее конкурентоспособности; эффективности управления оборотными средствами на предприятии с целью их минимизации; решения проблемы снижения материалоемкости продукции; способа снабжения и сбыта продукции; структуры оборотных средств и др.

Коэффициенты оборачиваемости (коэффициенты деловой активности) – группа коэффициентов, показывающая интенсивность использования активов или обязательств. Основными коэффициентами оборачиваемости являются:

Коэффициент оборачиваемости активов

Коэффициент оборачиваемости текущих активов

Фондоотдача

Коэффициент оборачиваемости собственного капитала

Коэффициент оборачиваемости инвестированного капитала

Коэффициент оборачиваемости заемного капитала

Коэффициент оборачиваемости дебиторской задолженности

Коэффициент оборачиваемости кредиторской задолженности

Коэффициент оборачиваемости запасов

Оборачиваемость денежных средств

Относительные показатели деловой активности (оборачиваемости) характеризующие эффективность использования ресурсов организации, это коэффициенты оборачиваемости. Средняя величина показателей определяется как средняя хронологическая за определенный период (по количеству имеющихся данных); в простейшем случае ее можно определить как полусумму показателей на начало и конец отчетного периода.

Все коэффициенты выражаются в разах, а продолжительность оборота – в днях. Данные показатели очень важны для организации. Во-первых, от скорости оборота средств зависит размер годового оборота. Во-вторых, с размерами оборота, а, следовательно, и с оборачиваемостью связана относительная величина издержек производства (обращения): чем быстрее оборот, тем меньше на каждый оборот приходится издержек. В-третьих, ускорение оборота на той или иной стадии кругооборота средств влечет за собой ускорение оборота и на других стадиях. Финансовое положение организации, ее платежеспособность зависят от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

Рассмотрим формулы расчета наиболее распространенных коэффициентов оборачиваемости (деловой активности).

Коэффициент оборачиваемости активов

Оборачиваемость средств, вложенных в имущество организации, может оцениваться:

- скоростью оборота – количеством оборотов, которое делают за анализируемый период капитал организации или его составляющие;

- периодом оборота – средним сроком, за который возвращаются в хозяйственную деятельность организации денежные средства, вложенные в производственно-коммерческие операции.

Коэффициент оборачиваемости активов отражает степень оборачиваемости всех активов, находящихся в распоряжении организации, на определенную дату и рассчитывается как отношение выручки от продаж к средней за период величине активов организации.

Коэффициент оборачиваемости активов = Выручка / Средняя сумма активов в периоде

Период оборота совокупного капитала (в днях) = Длительность отчетного периода (90, 180, 270 и 360 дней) / Коэффициент оборачиваемости совокупного капитала

Формула по балансу:

Коа = стр. 010 ф. № 2 / ((стр. 300-244-252)нг + (стр. 300-244-252)кг ф. №1) / 2

или

Коа = стр. 010 ф. №2 / 0,5 х (стр. 300 на начало года + стр.300 на конец года) ф. №1

где нг – данные на начало отчетного года; кг – данные на конец отчетного периода.

Формула по балансу с 2011 года:

Коа = стр. 2110 №2 / 0,5 х (стр. 1600 на начало года + стр.1600 на конец года) ф. №1

Коэффициент оборачиваемости текущих активов (оборачиваемость оборотных активов)

Данный коэффициент характеризует скорость оборота всех мобильных средств предприятия:

Коэффициент оборачиваемости оборотных активов = Выручка / Среднегодовая стоимость оборотных активов

Период оборота оборотных активов (в днях) = Длительность отчетного периода / Коэффициент оборачиваемости оборотных активов

Кооа = стр. 010 ф. №2 /(стр. 290нг + стр. 290кг ф. №1) / 2

Кооа = стр. 2110 / 0,5 х (стр. 1200 на начало года + стр.1200 на конец года)

Показатель характеризует количество полных циклов обращения продукции в периоде. Или сколько денежных единиц реализованной продукции принесла каждая денежная единица активов. Или иначе показывает количество оборотов одного рубля активов за анализируемый период.

Этот показатель используется инвесторами для оценки эффективности вложений капитала.

Фондоотдача. Коэффициент оборачиваемости внеоборотных активов

Фондоотдача отражает эффективность использования основных средств предприятия и рассчитывается по формуле:

Фондоотдача = Выручка / Среднегодовая стоимость основных средств

Фо = стр. 010 ф. №2 / (стр. 120нг + стр. 120кг ф. №1) / 2

Фо = стр. 2110 / 0,5 х (стр. 1150на начало года + стр.1150на конец года)

Коэффициент оборачиваемости собственного капитала

Коэффициент показывает скорость оборота собственного капитала или активность средств, которыми рискуют акционеры:

Коэффициент оборачиваемости собственного капитала = Выручка / Средняя величина собственного капитала

Период оборота собственного капитала (в днях) = Длительность отчетного периода / Коэффициент оборачиваемости собственного капитала

Коск = стр. 010 ф. №2 / ((стр. 490-244-252+640+650)нг + (стр. 490-244-252+640+650)кг ф. №1) / 2

или

Коск = стр. 010 ф. №2 / (стр. 490нг + стр. 490кг ф. №1) / 2

Коск = стр. 2110 №2 / 0,5 х (стр. 1300на начало года + стр.1300на конец года)

Если данный коэффициент слишком высок, то это означает значительное превышение уровня продаж над вложенным капиталом, что влечет за собой увеличение кредитных ресурсов и возможность достижения того предела, когда кредиторы больше участвуют в деле, чем собственники. В этом случае отношение обязательств к собственному капиталу увеличивается, снижается безопасность кредиторов, и предприятие может иметь серьезные затруднения, связанные с уменьшением доходов. Напротив, низкий коэффициент означает бездействие части собственных средств. В этом случае коэффициент указывает на необходимость вложения собственных средств в другой, более соответствующий данным условиям источник дохода.

Значения коэффициента оборачиваемости собственного капитала полезно сравнить со значениями за этот же период коэффициента оборачиваемости функционирующего капитала. Функционирующий капитал это величина собственных оборотных средств, которые постоянно участвуют в обороте, т.е. разница между собственными оборотными средствами и долгосрочной дебиторской задолженностью вместе с просроченной дебиторской задолженностью. Коэффициент рассчитывается по формуле:

Коэффициент оборачиваемости функционирующего капитала = Выручка / Средняя за период величина функционирующего капитала

Анализируя значения этого коэффициента, можно увидеть замедление или ускорение оборачиваемости капитала, непосредственно участвующего в производственной деятельности. Получаемые значения этого коэффициента очищены, в сравнении с показателем общей оборачиваемости активов, от влияния инвестиций предприятия, которые не оказывают непосредственного воздействия на объем реализации, за исключением инвестиций в собственное развитие.

Коэффициент оборачиваемости инвестированного капитала

Коэффициент показывает скорость оборота долгосрочных и краткосрочных инвестиций предприятия, включая инвестиции в собственное развитие. В числителе – чистая выручка от реализации, в знаменателе – средняя за период величина инвестированного капитала.

Коэффициент оборачиваемости инвестированного капитала = Выручка / (Средняя величина собственного капитала + Средняя величина долгосрочных обязательств)

Период оборота инвестированного капитала (в днях) = Длительность отчетного периода / Коэффициент оборачиваемости инвестированного капитала

Кик = стр. 010 ф. №2 / ((стр. 490нг + стр. 490кг)/2 + (стр. 590нг + стр. 590кг)/2) ф .№1

Кик = стр. 2110 №2 / (0,5 х (стр. 1300нг + стр.1300кг) + 0,5 х (стр. 1400нг + стр.1400кг))

Оборачиваемость инвестированного капитала существенным образом зависит от инвестиционных бизнес-процессов в части осуществления реальных и финансовых инвестиций, а также от эффективности операционной деятельности в части использования имеющихся ресурсов. При повышении инвестиционной активности и интенсивном увеличении имущества оборачиваемость снижается, поскольку вновь приобретаемые активы не могут сразу обеспечить адекватной отдачи в виде роста выручки.

При анализе этих коэффициентов в динамике можно увидеть, насколько быстрее или медленнее оборачивается капитал, выведенный на время из производственной деятельности, в сравнении с капиталом, задействованном в производстве. При более детальном анализе необходимо учитывать структуру инвестированного капитала.

Коэффициент оборачиваемости заемного капитала

Коэффициент оборачиваемости заемного капитала = Выручка от продажи / Средняя величина заемного капитала

Период оборота заемного капитала (в днях) = Длительность отчетного периода / Коэффициент оборачиваемости заемного капитала

Кз = стр. 010 ф. №2 / ((стр. 590нг + стр. 590кг)/2 + (стр. 690нг + стр. 690кг)/2) ф .№1

Кз = стр. 2110 №2 / (0,5 х (стр. 1500нг + стр.1500кг) + 0,5 х (стр. 1400нг + стр.1400кг))

Коэффициент оборачиваемости дебиторской задолженности

Коэффициент показывает скорость оборота дебиторской задолженности, измеряет скорость погашения дебиторской задолженности организации, насколько быстро компания получает оплату за проданные товары (работы, услуги) от своих покупателей:

Коэффициент оборачиваемости дебиторской задолженности = Выручка / Среднегодовая величина дебиторской задолженности

Кодз = стр. 010 ф. №2 / ((стр. 240-244)нг + (стр. 240-244)кг ф. №1) / 2

Кодз = стр. 2110 / 0,5 х (стр. 1230на начало года + стр.1230на конец года)

Период оборота дебиторской задолженности (оборачиваемость дебитоской задолженности в днях) характеризует средний срок погашения дебиторской задолженности и рассчитывается как:

Период оборота дебиторской задолженности = Длительность отчетного периода / Кодз

При анализе деловой активности особое внимание следует обратить на оборачиваемость дебиторской и кредиторской задолженности, т.к. эти величины во многом взаимосвязаны.

Снижение оборачиваемости может означать как проблемы с оплатой счетов, так и более эффективную организацию взаимоотношений с поставщиками, обеспечивающую более выгодный, отложенный график платежей и использующую кредиторскую задолженность как источник получения дешевых финансовых ресурсов.

Коэффициент оборачиваемости кредиторской задолженности

Это показатель скорости погашения предприятием своей задолженности перед поставщиками и подрядчиками. Коэффициент оборачиваемости кредиторской задолженности показывает, сколько раз (обычно, за год) предприятие оплачивает среднюю величину своей кредиторской задолженности, иными словами коэффициент показывает расширение или снижение коммерческого кредита, предоставляемого предприятию:

Коэффициент оборачиваемости кредиторской задолженности = Выручка / Среднегодовая величина кредиторской задолженности

Кокз = стр. 010 ф. №2 / (стр. 620нг + стр. 620кг ф. №1) / 2

Кокз = стр. 2110 / 0,5 х (стр. 1520на начало года + стр.1520на конец года)

Период оборота кредиторской задолженности = Длительность отчетного периода / Кокз

Период оборота кредиторской задолженности (оборачиваемость кредиторской задолженности в днях). Данный показатель отражает средний срок возврата долгов предприятия (за исключением обязательств перед банками и по прочим займам).

Коэффициент оборачиваемости материальных запасов (запасов и затрат)

Показатель отражает оборачиваемость запасов предприятия за анализируемый период:

Коэффициент оборачиваемости запасов и затрат = Себестоимость / Среднегодовая стоимость запасов

Комз = стр. 020 ф. №2 / ((стр. 210+220)нг + (стр. 210+220)кг ф. №1) / 2

Комз = стр. 2120 / 0,5 х ((стр. 1210 + стр. 1220)нг + (стр. 1210 + стр. 1220)кг)

Оборачиваемость денежных средств

Показатель указывает на характер использования денежных средств на предприятии:

Коэффициент оборачиваемости денежных средств = Выручка / Средняя сумма денежных средств

Кодс = стр. 010 ф. №2 / (стр. 260нг + стр. 260кг ф. №1) / 2

Кодс = стр. 2110 / 0,5 х (стр. 1250на начало года + стр.1250на конец года)

Индикаторы денежной оборачиваемости характеризуют скорость трансформации активов в денежные средства, а также скорость погашения обязательств, показатели отражают степень деловой активности и операционной эффективности организации.

Экономический эффект в результате ускорения оборачиваемости

Экономический эффект в результате ускорения оборачиваемости выражается в относительном высвобождении средств из оборота, а также в увеличении суммы прибыли. Сумма высвобожденных средств из оборота в связи с ускорением (-Э) или дополнительно привлеченных средств в оборот (+Э) при замедлении оборачиваемости определяется умножением однодневного оборота по реализации на изменение продолжительности оборота:

Э = (Выручка фактическая/Дни в периоде) * ΔПоб

ΔПоб = Поб1 – Поб0

Поб = (Ост * Д) / Выручка от реализации продукции

где,

Д – количество календарных дней в анализируемом периоде (год – 360 дней, квартал – 90, месяц – 30 дней);

Ост – среднегодовая величина оборотного капитала;

Поб1 – продолжительность одного оборота в отчетном периоде;

Поб0 – продолжительность одного оборота в предыдущем периоде.

(источник: Анализ хозяйственной деятельности предприятия: Учебник / Г.В. Савицкая – 4-e изд., испр. и доп. – Минск: ООО «Новое знание», 2000)

При расчете показателей оборачиваемости стоит учитывать то что, на длительность нахождения средств в обороте оказывают влияние различные внешние и внутренние факторы.

К внешним факторам относятся:

- отраслевая принадлежность;

- сфера деятельности организации;

- масштаб деятельности организации;

- влияние инфляционных процессов;

- характер хозяйственных связей с партнерами.

К внутренним факторам относятся:

- эффективность стратегии управления активами;

- ценовая политика организации;

- методика оценки товарно-материальных ценностей и запасов.

Отметим что, ускорение оборачиваемости оборотных средств уменьшает потребность в них: меньше требуется запасов, что ведет к снижению уровня затрат на их хранение и способствует, в конечном счете, повышению рентабельности и улучшению финансового состояния организации.

В свою очередь, замедление оборачиваемости приводит к увеличению оборотных средств и дополнительным затратам, а значит, к ухудшению финансового состояния организации.

Тем не менее основной подход к оценке коэффициентов оборачиваемости следующий: чем короче период оборота, тем более эффективна коммерческая деятельность предприятия и тем выше его деловая активность.

Качественные критерии деловой активности – это широта рынков сбыта (внутренних и внешних), деловая репутация фирмы, ее конкурентноспособность, наличие постоянных поставщиков и покупателей готовой продукции. Данные критерии следует сопоставлять с аналогичными характеристиками конкурентов, действующих в отрасли. Данные берутся в основном не из бухгалтерской отчетности, а из маркетинговых исследований.

Количественные критерии деловой активности характеризуются абсолютными и относительными показателями. В число абсолютных показателей входят: объем продажи готовой продукции, величина используемых активов и капитала, в том числе собственный капитал, прибыль.

Целесообразно сравнивать эти количественные параметры в динамике за ряд периодов (кварталов, лет). Оптимальное соотношение между ними: Темп прироста чистой прибыли > Темпа прироста выручки от реализации продукции > Темпа прироста стоимости активов > 100%

То есть прибыль предприятия должна увеличиваться более высокими темпами, чем остальные параметры деловой активности. Это значит, что активы (имущество) должны использоваться более эффективно, издержки производства должны уменьшаться. Однако на практике даже у стабильно работающих организаций возможны отклонения от указанного соотношения показателей. Причинами этого могут быть: освоение новых видов продукции и технологий, большие капитальные вложения в модернизацию и освоение основных средств, реорганизация структуры управления и производства и другие факторы.

Показатели деловой активности особенно важно сравнивать со средне отраслевыми значениями, так как их величина может существенно колебаться в зависимости от отрасли.