Период одного оборота оборотных средств

← Вернуться в Финансовый словарь

Определение:

Период одного оборота текущих активов – индикатор бизнес-активности, демонстрирующий, насколько эффективно предприятие управляет своими оборотными активами. Он показывает, за какой срок текущие активы делают завершенный оборот. Высчитывают коэффиициент в днях, деля 360 дней в году на выручку.

Нормативное значение:

Необходимо стремиться к уменьшению показателя в перспективе. Это говорит про эффективное управление финансами в организации. Потребуется и сравнить показатель с конкурентами на рынке, что позволит определить эффективность управления активами именно в этой отрасли. Для сравнения необходимо выбирать одинаковые компании по доходности, сумме активов, работающему персоналу.

Уменьшение показателя свидетельствует про то, что организация нуждается в меньшем количестве ресурсов, чтобы профинансировать свои оборотные активы. Это даст возможность освободить часть денежных средств, которые можно направить на погашение доли своих финансовых обязательств, инвестиции или расширение производства.

Как решить проблему при показателе коэффициента вне нормативных пределов?

Для уменьшения показателя можно действовать разными методами: снижать запасы, увеличивать реализацию, проводить работу над возвращением задолженности, уменьшать количество оборотных активов.

Формула для расчета периода одного оборота оборотных средств:

Срок одного оборота оборотных средств = (360*Среднегодовая сумма оборотных активов) / Чистая прибыль

Срок одного оборота оборотных средств = 360 / Оборачиваемость оборотных средств

КУБ – самый простой и удобный способ вести финансовую аналитику

С КУБом вы узнаете:

- Куда уходят ваши деньги.

- Как снизить расходы без потерь.

- Сколько вы заработали в прошлом месяце.

- Что приносит вам прибыль, а что убытки.

- Насколько эффективны ваши сотрудники.

- Какие из ваших клиентов самые надежные.

Нужна помощь по заполнению документов или консультация?

Получите помощь экспертов бухгалтеров по подготовке документов

НАПИШИТЕ ЭКСПЕРТУ

![]() Загрузка…

Загрузка…

Вычисляем период оборота оборотных активов (ОА): основные формулы

Период оборота оборотных активов — показатель, который отражает срок, в течение которого вложения фирмы в ОА вернутся к ней обратно. Данный показатель в общем случае вычисляется по формуле:

ПО = ПЕРИОД / (В / ОА),

где:

ПО — период оборота ОА;

ПЕРИОД — длительность анализируемого периода в днях;

В — выручка за анализируемый период;

ОА — средний остаток по ОА за анализируемый период.

В случае если анализируемый период — 1 год (ПЕРИОД составляет 365 дней), показатель В будет равен значению в строке 2110 годового отчета о прибылях и убытках фирмы. Показатель ОА составит среднюю величину между значениями в строке 1200 бухгалтерского баланса по состоянию на начало и конец года. Период оборота ОА показывает время, которое необходимо для замещения оборотных средств предприятия полученной выручкой.

Данный показатель прямо связан с коэффициентом оборачиваемости ОА, который определяется по формуле:

КО = В / ОА,

где:

КО — коэффициент оборачиваемости ОА;

В, ОА — те же показатели, что применяются в предыдущей формуле.

Рассматриваемый коэффициент показывает, сколько оборотов (возвратов каждого рубля, вложенного в оборот активов, относимых к оборотным) осуществляется в рамках производственного процесса в течение анализируемого периода. Фактически чем больше соответствующий коэффициент, тем меньше будет период оборота активов, и наоборот.

Если анализируемый период — 1 год, то источником данных для исчисления показателя КО, как и в случае с предыдущим показателем, может быть бухгалтерский баланс предприятия, а также отчет о финансовых результатах.

В КонсультантПлюс есть множество решений по анализу хозяйственной деятельности предприятия. Например, в этой статье вы узнаете, как рассчитать текущую (общую) ликвидность по балансу. Получите бесплатный демо-доступ к К+ и переходите в материал, чтобы узнать все подробности данной процедуры.

Рассмотрим теперь, какое значение может иметь период оборота ОА (и сопутствующий ему коэффициент) при оценке результатов хозяйственной деятельности предприятия.

Период оборачиваемости ОА: нормы по отраслям

В общем случае о высокой эффективности бизнес-модели предприятия свидетельствует низкий показатель по длительности оборота ОА и, соответственно, большой коэффициент оборачиваемости оборотных активов предприятия — относительно нормативных значений.

Данные нормативные значения могут определяться, прежде всего, исходя из отраслевой специфики бизнеса.

- Так, наибольшие значения период оборачиваемости ОА, как правило, принимает в отраслях с «длинными» инвестициями — в промышленности (особенно наукоемкой, поскольку в данном сегменте производство товаров может осуществляться в рамках очень длинных технологических цепочек при задействовании широкого спектра различных фондов), в сельском хозяйстве. В соответствующих отраслях период оборота ОА может составлять порядка 180–250 дней (в то время как коэффициент оборачиваемости будет равен примерно 1,5–2).

- В мелкосерийном производстве период оборота ОА может быть в 2–3 раза ниже (в свою очередь, в пропорционально большей величине будет представлен коэффициент оборачиваемости), в торговле — в 10–20 раз ниже (коэффициент, соответственно, выше).

ОБРАТИТЕ ВНИМАНИЕ! Такой показатель, как период оборота ОА, равно как и коэффициент оборачиваемости, может иметь весьма ограниченную информативность при оценке эффективности бизнес-модели отдельно взятого предприятия (вне зависимости от отрасли), но крайне информативным при сопоставлении показателей деятельности 2 фирм одной и той же отрасли при сопоставимых оборотах и условиях ведения бизнеса на рынке.

Так, если сравниваются 2 фирмы, имеющие доступ к рынкам с одинаковой емкостью, имеющие сопоставимый штат, доступ к кредитным ресурсам, сырью, транспортной инфраструктуре, и выяснится, что у первой — в разы выше период оборота ОА (и ниже, соответственно, коэффициент оборачиваемости), то у заинтересованных лиц — действующих инвесторов, акционеров, кредиторов — могут возникнуть вопросы к менеджерам второй фирмы. Потенциальные же акционеры, инвесторы и кредиторы, рассматривая возможности для вложений в бизнес или его кредитования, вероятнее всего, предпочтут работать с первой фирмой.

Период оборота ОА и сопутствующий данному показателю коэффициент также имеет смысл сравнивать в динамике — чтобы определить тренд, характеризующий повышение или снижение эффективности управления бизнесом.

Таким образом, наиболее информативными рассматриваемые показатели будут:

- при сопоставлении результатов хозяйственной деятельности 2 предприятий одного сегмента;

- при рассмотрении данных показателей в контексте отраслевых нормативов;

- при сопоставлении показателей в динамике.

Одна из распространенных интерпретаций изменений в динамике показателей оборачиваемости ОА — определение экономического эффекта от соответствующих изменений. Изучим его специфику подробнее.

Изменение оборачиваемости ОА: экономический эффект

Данный эффект может выражаться в высвобождении свободных денежных средств, вкладываемых в ОА, по причине повышения динамики оборота соответствующих ОА (или же, в свою очередь, в необходимости привлечения дополнительных средств по причине замедления оборота ОА).

С точки зрения бизнеса экономический эффект здесь может быть, таким образом, положительным или отрицательным. Вычисляться он будет с использованием формулы:

ЭИ = (СПО1 — СПО2) × СВ,

где:

ЭИ — эффект от использования ОА;

СПО1 — период оборота ОА за анализируемый период;

СПО2 — период оборота ОА за период, предшествующий анализируемому.

СВ — среднедневная выручка в анализируемом периоде.

Если СПО1 меньше СПО2, в то время как ЭИ будет меньше 0, то это будет означать, что фирма смогла высвободить денежные средства по причине повышения динамики хозяйственного применения ОА. Это свидетельствует о положительном развитии бизнеса.

Если СПО1 больше СПО2, в то время как ЭИ будет больше 0, то это будет показателем того, что фирме пришлось осуществлять в целях воспроизводства бизнес-модели дополнительные инвестиции в оборотные активы по причине снижения динамики их хозяйственного применения. Это свидетельствует о замедлении развития бизнеса.

В свою очередь, конкретное значение показателя ЭИ (оно будет зависеть от показателя СВ) в данном случае полезно наблюдать в динамике: при сохранении положительного экономического эффекта уменьшение его значения может свидетельствовать о снижении эффективности управления предприятием.

Как снизить период и повысить коэффициент оборачиваемости ОА

Существует большое количество факторов, влияющих на формирование показателя ОА (и сопутствующего ему коэффициента). Ключевыми можно назвать:

- темпы рыночного спроса на товар (продукцию);

- эффективность управления производственными процессами.

Увеличить темпы рыночного спроса на товар можно, прежде всего, используя маркетинговые инструменты (такие как изучение закономерностей спроса, реализация стратегий повышения лояльности покупателей, налаживание обратной связи с потребителем), задействуя методы эффективной рекламы, расширяя рынки сбыта.

Эффективность управления различными процессами на производстве зависит от квалификации отвечающих за соответствующее управление сотрудников, от качества инфраструктуры производства, проработанности механизмов контроля над этапами выпуска товаров, общей эффективности системы локальных норм, регламентирующих работу сотрудников предприятия.

Итоги

Период оборачиваемости оборотных активов на предприятии показывает количество времени, в течение которого 1 рубль вложений в оборотные средства возвращается организации в виде денежных потоков от выручки и иных доходов. Чем ниже соответствующий показатель относительно отраслевых нормативных значений и иных, что могут быть ориентиром (например, показателей другого предприятия, ведущего деятельности в аналогичных условиях), тем более эффективным оценивается управление бизнесом.

Узнать больше о применении различных показателей по оборотным активам в рамках анализа хозяйственной деятельности предприятия вы можете в статьях:

- «Оборотные активы предприятия и их показатели (анализ)»;

- «Собственные оборотные средства и их оборачиваемость».

Оборачиваемость оборотных средств формула и расчет

Как понять, нужно ли что-то кардинально менять в закупочной или ассортиментной политике, или она проводится эффективно? Для этого не нужно высчитывать разные показатели и сравнивать большое количество данных. Достаточно рассчитать показатели оборачиваемости оборотных средств и посмотреть их динамику. Даже одного показателя может быть достаточно — коэффициента оборачиваемости в динамике хотя бы за полугодие или год.

Отслеживая динамику этого показателя, можно совершенно точно не упустить момент, когда управление закупками и ассортиментом стало менее эффективным. Почему именно оборачиваемость материальных оборотных средств является таким важным показателем? Потому что она показывает суть процесса торговли или производства, которая заключается в следующем цикле: Деньги — Товар для реализации — Деньги”. Скорость этого превращения, а точнее, сколько раз за период происходит этот оборот из денег в товар и опять в деньги и есть оборачиваемость. Чем она выше, тем быстрее окупаются вложенные средства, тем быстрее компания получает прибыль.

Оборачиваемость оборотных средств формула

, где

, где

Коб — коэффициент оборачиваемости, В — Выручка за определенный период (не включая НДС), Со — средний объем оборотных средств за период. Показатель Со рассчитывается как сумма оборотных средств на начало периода и на конец, разделенная пополам.

Например, если в течение года было реализовано бытовой техники на сумму 1 200 тыс. руб. (без НДС), а средний объем оборотных средств составлял 600 тыс. руб., то коэффициент будет равен 2.

Также для анализа полезен расчет оборачиваемости оборотных средств в днях или длительность оборота, которая рассчитывается по формуле:

, где

, где

Доб — длительность оборота, Коб — коэффициент оборачиваемости, а Дп — длина рассматриваемого периода в днях. В приведенном выше числовом примере с бытовой техникой длительность оборота будет равна:

Таким образом, длительность оборота в примере выше равна полгода. Это значит, что вложенные в оборот финансовые средства вернутся с прибылью через полгода.

Норматив оборачиваемости оборотных средств не имеет строго определенных рамок или границ. Он будет разным в зависимости от сферы деятельности, спроса на продукцию и даже от расположения магазина. Например, в оптовой торговле товарами ежедневного потребления этот показатель может быть достаточно высоким.

Какие показатели сравнивать для эффективного анализа

Показатель оборачиваемости оборотных средств исчисляется не реже одного раза в квартал и сравнивается в динамике. Так же имеет смысл сравнивать между собой коэффициенты оборачиваемости у аналогичных предприятий, например, у разных торговых точек одного предприятия. Управление оборачиваемостью оборотных средств предприятия начинается со сравнения этих показателей в динамике. Неплохо было бы сравнить показатели по оборачиваемости с аналогичными данными конкурентов, если эти данные в открытом доступе.

В качестве одного из пути ускорения оборачиваемости оборотных средств в целом по предприятию можно использовать изменения ассортимента. Для этого коэффициент оборачиваемости рассчитывается по отдельным видам продукции. Полученные коэффициенты сравниваются между собой и на основе этого можно вывести условный средний или минимальный коэффициент. Если по каким-то наименованиям продукции этот показатель получается ниже, то стоит существенно сократить количество данного товара или отказаться от него совсем. В производственных предприятиях такая продукция снимается с производства или сокращаются объемы ее выпуска.

Если же именно эта продукция имеет стратегическую выгоду, то можно предпринять меры и мероприятия по ускорению оборачиваемости оборотных средств. Также оборачиваемость целесообразно повышать не только по каждому виду продукции, но и по предприятию в целом — чем выше коэффициент оборачиваемости, тем выше прибыльность предприятия. На оборачиваемость влияют:

- Стоимость и типы материалов, применяемых в производстве;

- Темпы производства и длительность производственного цикла;

- Объемы выпуска или объемы продаж;

- Квалификация сотрудников предприятия (и в производстве, и в торговле).

Улучшая эти составляющие и параметры, можно ускорить оборачиваемость и увеличить значимые показатели деятельности предприятия.

5. Показатели эффективности использования оборотных средств

Улучшение использования оборотного капитала с развитием предпринимательства приобретает всё более актуальное значение,так как высвобождаемые при этом материальные и денежные ресурсы являются дополнительным внутренним источником дальнейших инвестиций. Рациональное и эффективное использование оборотных средств способствует повышению финансовой устойчивости предприятия и его платежеспособности. В этих условиях предприятия своевременно и полностью выполняет свои расчетно–платежные обязательства, что позволяет успешно осуществлять коммерческую деятельность.

Эффективность использования оборотных средств характеризуется системой экономических показателей, прежде всего оборачиваемостью оборотных средств.

Под оборачиваемостью оборотных средств понимается длительность одного полного кругооборота средств с момента превращения оборотных средств в денежной форме в производственные запасы и до выхода готовой продукции и ее реализации. Кругооборот средств завершается зачислением выручки на счет предприятия.

Скорость оборачиваемости оборотных средств исчисляется с помощью трех взаимосвязанных показателей:

– коэффициента оборачиваемости (количества оборотов, совершаемых оборотными средствами за определенный период (год, полугодие, квартал));

– длительности одного оборота в днях,

– величины оборотных средств, приходящихся на единицу реализованной продукции.

Исчисление оборачиваемости оборотных средств может производиться как по плану, так и фактически.

Плановая оборачиваемость может быть рассчитана только по нормируемым оборотам средств, фактическая – по всем оборотным средств, включая ненормируемые. Сопоставление плановой и фактической оборачиваемости отражает ускорение или замедление оборачиваемости нормируемых оборотных средств. При ускорении оборачиваемости происходит высвобождение оборотных средств из оборота, при замедлении возникает необходимость в дополнительном вовлечении средств в оборот.

Коэффициент оборачиваемости определяется как отношение суммы выручки от реализации продукции, работ, услуг к среднему остатку оборотных средств по формуле (рис. 7.29):

Коб = Р / С,

где Р – выручка нетто от реализации продукции, работ, услуг, руб.; С – средние остатки оборотных средств, в руб.

Рис. 7.29. Методика расчета коэффициента оборачиваемости

Оборачиваемость оборотных средств может быть представлена также в днях, то есть отражать длительность одного оборота (рис. 7.30).

Длительность одного оборота в днях определяется по формуле:

О = С : Р / Д или О = Д / Коб,

где О – длительность одного оборота в днях; С – остатки оборотных средств (среднегодовая или на конец предстоящего (отчетного) периода), руб.; Р – выручка товарной продукции (по себестоимости или в ценах), руб.; Д – число дней в отчетном периоде.

Рис. 7.30. Расчет длительности одного оборота в днях

Для определения длительности одного оборота дебиторской задолженности можно использовать показатель объема продаж в отпускных ценах. Вначале рассчитывают объем продаж за один день, а затем срочность дебиторской задолженности.

Расчет производится по формуле:

ОД = ДЗ : О,

где ОД – длительность оборота дебиторской задолженности (в днях); ДЗ – дебиторская задолженность на конец года; О – объем продаж за один день.

Период, требующийся для обращения всего оборотного капитала в денежные средства, складывается из длительности одного оборота запасов в днях и срочности (длительности) одного оборота дебиторской задолженности.

Коэффициент загрузки оборотных средств – это показатель обратный коэффициенту оборачиваемости (рис. 7.31). Он характеризует величину оборотных средств, приходящихся на единицу (1 руб., 1 тыс. руб., 1 млн. руб.) реализованной продукции. По своей сути этот показатель представляет фондоемкость оборотных средств и рассчитывается как отношение среднего остатка оборотных средств к объему реализации продукции за анализируемый период. Исчисляется по формуле:

Кз = С / Р,

где Кз – коэффициент загрузки оборотных средств; С – средний остаток оборотных средств, руб.; Р – выручка (нетто) от реализации продукции, работ, услуг, руб.

Рис. 7.31. Расчет коэффициента загрузки

Пример: За прошедший год объем товарной продукции по себестоимости составил 350 000 тыс. руб. Средний остаток оборотных средств за тот же период равен 47 800 тыс. руб. Определите показатели эффективности использования оборотных средств предприятием.

Расчет осуществляется по следующей последовательности:

1. Определяется коэффициент оборачиваемости: 350 000 / 47 800 = 7,3 оборота. Т.о. за год оборотные средства совершили 7,3 обора. Кроме этого, данный показатель означает, что на каждый рубль оборотных средств приходилось 7,3 рубля реализованной продукции.

2. Рассчитывается длительность одного оборота: 360 / 7,3 = 49,3 дня

3. Определяется коэффициент загрузки: 47 800 / 350 000 = 0,14.

Кроме указанных показателей, также может быть использован показатель отдачи оборотных средств, который определяется отношением прибыли от реализации продукции предприятия к средним остаткам оборотных средств (рис. 7.32).

Рис. 7.32. Рентабельность оборотных активов

Оборачиваемость может быть определена как общая и как частная.

Общая оборачиваемость характеризует интенсивность использования оборотных средств в целом по всем фазам кругооборота, не отражая особенностей кругооборота отдельных элементов или групп оборотных средств.

Частная оборачиваемость отражает степень использования оборотных средств в каждой фазе кругооборота, в каждой определенной фазе кругооборота, в каждой группе, а также по отдельным элементам оборотных средств.

Для определения влияния структурных изменений сопоставляются остатки отдельных элементов оборотных средств с объемом товарной продукции (Т), который принимался при начислении общей оборачиваемости оборотных средств. При этом сумма показателей частной оборачиваемости отдельных элементов оборотных средств будет равна показателю оборачиваемости всех оборотных средств предприятия, то есть общей оборачиваемости.

Количественным результатом эффективности использования оборотных средств является их высвобождение из оборота (при ускорении оборачиваемости) или дополнительное вовлечение в хозяйственный оборот (при замедлении оборачиваемости оборотных средств) (рис. 7.33).

Рис. 7.33. Последствия ускорения и замедления оборачиваемости оборотных средств

Высвобождение может быть абсолютным и относительным.

Абсолютное высвобождение оборотных средств имеет место тогда, когда фактические остатки оборотных средств меньше норматива или остатков оборотных средств за предшествующий (базовый) период при сохранении или увеличении объема реализации за этот период.

Относительное высвобождение оборотных средств имеет место в тех случаях, когда ускорение оборачиваемости оборотных средств происходит одновременно с ростом объема производства на предприятии, в результате темпы роста реализации опережают прирост оборотных средств.

Высвобожденные при этом средства не могут быть изъяты из оборота, так как находятся в запасах ТМЦ, обеспечивающих рост производства.

Относительное высвобождение оборотных средств, как и абсолютное, имеет единую экономическую основу и значение, либо означает для хозяйственного субъекта дополнительную экономию средств и позволяет обеспечить увеличение масштабов предпринимательской деятельности без привлечения дополнительных финансовых ресурсов.

Пример: Известно, что за предшествующий год выручка от реализации продукции (Впг) составляла 6 000 млн. руб., за текущий год (Втг) – 7 000 млн. руб. Средний остаток оборотных средств в предшествующем году (ОСпг) – 600 млн. руб., в текущем году (ОСтг) – 500 млн. руб. Число дней в периоде Д составляет 360 дней. Определите величину абсолютного и относительного высвобождения оборотных средств из хозяйственного оборота.

Расчет производится в следующей последовательности:

1. Рассчитываются коэффициенты оборачиваемости:

– предшествующего года (КОпг) = 6 000 / 600 = 10 оборотов

– текущего года (КОтг) = 7 000 / 500 = 14 оборотов

2. Определяются длительность одного оборота в днях:

– в предшествующем году (Дпг) = 360 / 10 = 36 дней

– в текущем году (Дтг) = 360 / 14 = 25,71 дней

3. Определяются коэффициенты загрузки:

– предшествующего года (КЗпг) = 600 / 6000 = 0,1

– текущего года (КЗтг) = 500 / 7000 = 0,07142

4. Для расчета высвобождения оборотных средств может быть использовано два метода.

Метод 1: Общая сумма высвобождения средств из хозяйственного оборота рассчитывается по формуле В = (Дтг – Дпг) ×Втг / Д; абсолютное высвобождение: Ваб = ОСпг – ОСтг; относительное высвобождение: Вотн = В – Ваб.

По условию задачи:

– В = (25,71 – 36) ×7000 / 360 = ( -200) млн. руб.

– Ваб = 500 – 600 = (-100) млн. руб.

– Вотн = (-200) – (-100) = (- 100) млн. руб.

Метод 2: Общая сумма высвобождения из хозяйственного оборота рассчитывается по формуле В = (КЗтг – КЗпг)×Втг; абсолютное высвобождение: Ваб = ОСпг – (Втг / КОпг); относительное высвобождение: Вотн = (Втг-Впг) / КОтг.

По условию задачи:

– В = (0,07142-0,1) ×7000 = (-200) млн. руб.

– Ваб = 600 – (7000 / 10) = (-100) млн. руб.

– Вотн = (6000 – 7000) / 10 = (-100) млн. руб.

Эффективность использования оборотных средств зависти от многих факторов, которые можно разделить на внешние, оказывающие влияние вне зависимости от интересов предприятия, и внутренние, на которые предприятие может и должно активно влиять.

К внешним факторам относятся: общеэкономическая ситуация, налоговое законодательство, условие получение кредитов и процентной ставки по ним, возможность целевого финансирования, участие в программах, финансируемых из бюджета. Эти и другие факторы определяют рамки, в которых предприятие может манипулировать внутренними факторами оборотных средств.

Значительные резервы повышения эффективности использования оборотных средств кроются непосредственно в самом предприятии. В сфере производства это относится в первую очередь к производственным запасам. Являясь одной из составляющих частей оборотных средств, они играют большую роль в обеспечении непрерывности процесса производства. В то же время производственные запасы представляют ту часть средств производства, которая временно не участвует в производственном процессе.

Рациональная организация производственных запасов – непременное условие повышения эффективности использования оборотных средств. Основные пути сокращения производственных запасов сводятся к их рациональному использованию, ликвидации сверхнормативных запасов материалов, совершенствованию нормирования, улучшению организации снабжения, в том числе путем установления четких договорных условий поставок и обеспечение их выполнения, оптимального выбора поставщиков, налаженной работы транспорта. Важная роль принадлежит улучшению организации складского хозяйства.

Ускорение оборота оборотных средств позволяет высвободить значительные суммы и таким образом увеличить объема производства без дополнительных финансовых ресурсов, а освободившиеся средства использовать в соответствии с потребностями предприятия.

Деньги — это топливо для компании. Они нужны для покупки сырья, выплаты зарплат, финансирования запасов готовой продукции. Из-за того, что деньги постоянно находятся в обороте, они называются оборотными средствами. Чем быстрее деньги «прокручиваются» в бизнесе, тем выгоднее: каждый круг приносит прибыль.

Что такое оборотные средства

Оборотные средства — это деньги, непосредственно обслуживающие процесс производства: они вложены в сырье, незавершенное производство, готовую продукцию на складе и ту, которая уже отгружена покупателям, но не оплачена. Они включают:

- Запасы: материалы, которые поступили на склад, но еще не переданы в производство. Это сырье, топливо, тара, комплектующие.

- Незавершенное производство — незаконченная продукция. Ее стоимость складывается из потраченного сырья, топлива, энергии, амортизационных отчислений и начисленной заработной платы.

- Готовая продукция — товар, который после изготовления хранится на складе.

- Дебиторская задолженность (средства в расчетах) появляется после реализации товара, если клиент оплачивает ее с задержкой.

- Денежные средства компания получает после оплаты готовой продукции покупателем.

Источники финансирования оборотных средств

Оборотные средства формируются из двух источников:

- Собственные средства, вложенные при создании компании, добавленные собственниками в процессе работы и реинвестированная прибыль.

- Заемные средства — долгосрочные и краткосрочные кредиты, кредиторская задолженность (то, что предприятие должно поставщикам).

Потребность компании в оборотных средствах непостоянна. Например, при производстве вина максимальная потребность в оборотных средствах приходится на август-сентябрь — время, когда собирают урожай винограда и нужно закупить сырье для производства. После того, как виноматериал переработан и отправлен на брожение, компания расстается с сотрудниками, нанятыми на сезон, экономит на зарплатах. Объем необходимых оборотных средств снижается.

Как лучше финансировать оборотные средства?

Можно использовать только собственный капитал в расчете на максимальную потребность, это экономически безопасно, но часть денег будет простаивать. Может появиться соблазн потратить их нецелесообразно.

Второй вариант — финансировать оборотные средства только за счет заемного капитала. Это невыгодно и опасно: нужно платить проценты за пользование кредитом, а любая сложность в работе может привести к банкротству.

Эффективнее сочетать эти два метода и за счет собственных средств финансировать некоторый неснижаемый остаток, а дополнительные потребности покрывать заемным капиталом. Неснижаемый остаток включает минимальный размер производственных запасов и минимальный размер незавершенного производства, обеспечивающие непрерывность работы.

Расчет оптимальной величины оборотных средств

Компании важно знать, какой размер оборотных средств оптимальный. Их избыток и недостаток ведет к снижению эффективности работы.

Последствия нехватки оборотных средств:

- уменьшается количество поставщиков из-за недостатка денег для предоплаты;

- начинаются перебои в снабжении и производстве, а аренду и зарплату приходится платить;

- сужается круг покупателей из-за невозможности предоставить рассрочку.

Последствия избытка оборотных средств:

- увеличиваются расходы на хранение запасов;

- растут потери от порчи, хищения, истечения срока годности;

- готовая продукция теряет актуальность, выходит из моды;

- деньги можно использовать эффективнее и больше заработать.

Избежать негативных последствий поможет нормирование оборотных средств — установка минимальной потребности. Ниже этой нормы опускаться нельзя — будут перебои с производством и отгрузкой готовой продукции клиентам.

Рассмотрим нормирование на примере. Пекарня «Батон» ежедневно выпекает 400 буханок хлеба. Для производства требуется:

- 100 килограммов муки, цена 50 рублей за килограмм;

- 1,5 килограмма соли, цена 10 рублей;

- 1 килограмм дрожжей, цена 600 рублей.

Производство занимает два дня, плюс на складе сырья должен быть запас продуктов минимум на один день работы, готовая продукция на складе лежит один день. Использование оборотных средств можно представить в виде таблицы:

| Первый день | Второй и третий дни | Четвертый день |

| Запасы | Незавершенное производство | Готовая продукция |

| 100 килограммов муки; 1,5 килограмма соли; 1 килограмм дрожжей. |

160 килограммов теста | 400 буханок |

Норма оборотных средств для производственной компании складывается из трех составляющих: норма для производства, для сырья и для готовой продукции. Рассчитаем ее поэтапно:

1. Норма оборотных средств для сырья:

Потребность в оборотных средствах для сырья = Среднесуточные расходы сырья х Средняя продолжительность хранения

Среднесуточные расходы сырья:

100 х 50 + 1,5 х 10 + 1 х 600 = 5 615 (руб.)

Продолжительность хранения включает время на приемку, разгрузку, сортировку и подготовку к производству. Если рассчитывать ее просто как промежуток между поставками, показатель будет завышен, поэтому используют усредненный показатель:

Средняя продолжительность хранения = Интервал между поставками : 2 + Время на выгрузку, сортировку, складирование + Страховой запас

В нашем примере страховой запас для всех видов сырья будет одинаков и равен одному дню.

Доставка муки производится раз в неделю, выгрузка и приемка занимают один рабочий день.

Средняя продолжительность хранения муки:

7 : 2 + 1 + 1 = 5,5 (дней)

Соль закупают раз в три месяца, времени на приемку не тратят. Средняя продолжительность хранения соли:

90 : 2 + 0 + 1 = 46 (дней)

Дрожжи покупают раз в месяц. Средняя продолжительность хранения дрожжей:

30 : 2 + 0 + 1 = 16 (дней)

По плану производства за год компания потратит:

- 36 500 килограммов муки — 1 825 000 рублей;

- 547,5 килограммов соли — 5 475 рублей;

- 365 килограммов дрожжей — 219 000 рублей.

Средняя продолжительность хранения по всему сырью = Сумма произведений продолжительности хранения каждого вида сырья и годовой потребности в каждом виде сырья : Сумма годовой потребности в сырье

Используем эти данные для расчета средней продолжительности хранения по всему сырью:

(5,5 х 1 825 000 + 46 х 5 475 + 16 х 219 000) : (1 825 000 + 5 475 + 219 000) = 6,7 дня

Потребность в оборотных средствах для сырья:

5 546 х 6,7 = 37 158 (руб.)

2. Норма оборотных средств для производства

Это сумма, которая находится в незавершенном производстве.

Потребность в оборотных средствах для производства = Среднесуточные затраты х Продолжительность производства

Потребность в оборотных средствах для производства:

5 615 х 2 = 11 230 (руб.)

3. Норма оборотных средств для готовой продукции:

Потребность в оборотных средствах для готовой продукции = Среднесуточные затраты х Продолжительность хранения

Хлеб хранится на складе один день, потребность в оборотных средствах для готовой продукции составит:

5 615 х 1 = 5 615 (руб.)

Норма оборотных средств = Потребность в оборотных средствах для сырья + Потребность в оборотных средствах для производства + Потребность в оборотных средствах для готовой продукции

В итоге размер нормированных оборотных средств:

37 158 + 11 230 + 5 615 = 54 003 (руб.)

Эта сумма дает понимание оптимального размера оборотных средств. Если их меньше, могут возникнуть перебои в работе: кончится сырье, не получится испечь нужно количество хлеба, клиенты откажутся от работы с ненадежным поставщиком.

Использование оборотных средств неэффективно, если их размер значительно больше нормы. Компания теряет из-за этого деньги. Если источник финансирования кредит, за пользование им нужно платить проценты. Если это свои деньги, может быть выгоднее их положить на депозит, чем «заморозить» в запасах.

Расчет коэффициента оборачиваемости

Чем больше оборотов сделают деньги, тем эффективнее использование оборотных средств. Цикл состоит из нескольких этапов:

Денежные средства → Сырье и материалы → Незавершенное производство → Готовая продукция → Дебиторская задолженность → Денежные средства

Минимальная продолжительность оборота определяется длительностью производственного цикла, но на практике она всегда больше: запасы хранятся какое-то время на складе, как и готовая продукция.

Цикл меняется в зависимости от отрасли. Так в компаниях, которые работают с клиентами без отсрочки, отсутствует дебиторская задолженность, а в рознице цикл самый короткий:

Денежные средства → Готовая продукция → Денежные средства.

На продолжительность оборота влияет экономическая ситуация и политика компании. Рассчитать продолжительность одного оборота сложно, потому что производственные циклы накладываются друг на друга, поэтому сначала считают коэффициент оборачиваемости. Он характеризует число оборотов, совершаемое каждым рублем оборотных средств, за выбранный период.

Коэффициент оборачиваемости = Выручка за период : Средняя величина оборотных средств

Средняя величина оборотных средств = (Оборотные средства на начало периода + Оборотные средства на конец периода) : 2

Например, у компании «Батон» на начало месяца было 78 000 рублей оборотных средств, а на конец — 62 000 рублей.

Средняя величина оборотных средств:

(78 000 + 62 000) : 2 = 70 000 (руб.)

Если учет ведется не вручную, а с помощью сервиса ПланФакт, сглаживать этот показатель можно вплоть до одного дня. Тогда нужно будет просуммировать оборотные средства по дням и разделить на количество дней в месяце. Чем выше коэффициент оборачиваемости, тем лучше.

Выручка за месяц составила 420 000 (руб.)

Коэффициент оборачиваемости = 420 000 : 70 000 = 6

Продолжительность одного оборота = Продолжительность периода : Коэффициент оборачиваемости

Для упрощения расчетов месяц обычно принимают за 30 дней, квартал — за 90, а год — за 360.

Продолжительность оборота:

30 : 6 = 5 (дней)

Карен Петросян, совладелец и CFO UPMARKET:

«Наш бизнес связан с e-commerce — мы реализуем товары на маркетплейсах и помогаем другим продавцам успешно развивать там свои продажи. В онлайн-ритейле лучше не накапливать запасы — это будет означать, что у вас низкая оборачиваемость товаров, к тому же, за длительное хранение на складах приходится платить.

Наивный ответ на вопрос «как повысить эффективность оборотных средств» — не закупать те позиции, которые будут плохо продаваться. Но проблема в том, что мы не знаем, какой будет спрос, поэтому действует принцип «разумного планирования»: если это новинка, лучше сделать заказ на некрупную пробную партию и регулярно следить за коэффициентом оборачиваемости.

Изменение этого коэффициента также поможет продавцам заработать больше, если товар оказался трендовым и вошел в топ. Если спрос оказался минимальным, то пора запускать скидки, чтобы не уйти в минус. Покупатели очень любят товары со скидкой, а для продавца это реальный способ снова заставить свои оборотные средства работать.

Отслеживать динамику изменений коэффициента оборачиваемости рекомендуем не реже, чем раз в неделю — только так можно определить скорость продаж и вовремя проанализировать конкурентное окружение. Еще один важный совет продавцам – не лениться проводить анализ всех доступных показателей продаж на конкретной площадке в разрезе каждого товара. Это позволит своевременно предпринять стратегически важные шаги и повысить эффективность использования оборотных средств»

Что такое оборотный капитал

Оборотный капитал — это деньги, которые инвестированы в деятельность компании в течение каждого цикла. Это замороженные в бизнесе деньги.

Оборотный капитал = Дебиторская задолженность + Запасы + Незавершенное производство + Готовая продукция – Кредиторская задолженность

| Оборотные средства | Оборотный капитал | |

| Кредиторская задолженность | ✔ | |

| Запасы | ✔ | ✔ |

| Незавершенное производство | ✔ | ✔ |

| Готовая продукция | ✔ | ✔ |

| Дебиторская задолженность | ✔ | ✔ |

| Денежные средства | ✔ |

В чем отличие оборотного капитала от оборотных средств:

- в нем не учитываются денежные средства, они уже высвобождены из производственного цикла и могут быть потрачены на что угодно.

- в расчете появляется кредиторская задолженность (долг компании перед поставщиками), чем она больше, тем выгоднее для компании — в оборот вложено меньше своих денег.

Для оборотного капитала и его составляющих также можно рассчитать коэффициенты оборачиваемости и длительность оборота. Чем быстрее оборачивается капитал, тем лучше работают деньги.

Как повысить эффективность использования оборотных средств

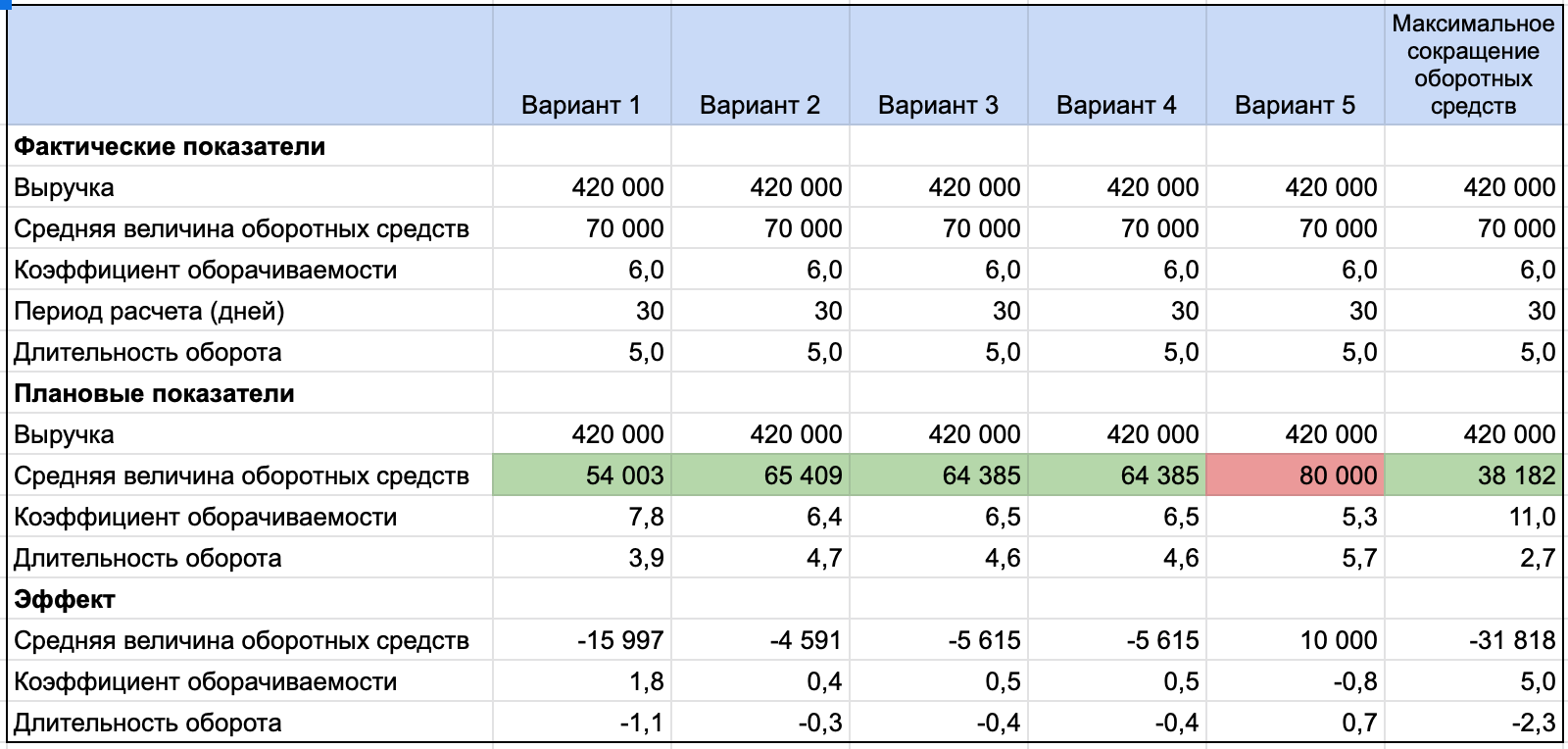

Вариант 1. Провести нормирование оборотных средств для производства и запасов, чтобы понимать, какой объем нужен для нормального функционирования компании.

Расчет нормы оборотных средств для компании показал, что для нормальной работы достаточно 54 003 рублей. Это ниже фактического показателя на 15 997 рублей. Сокращение оборотных средств до этой величины увеличит коэффициент оборачиваемости до 7,8, а длительность оборота на 1,1 дня.

Вариант 2. Оптимизировать запасы сырья, чтобы не замораживать в них деньги.

Если проводить контроль качества муки одновременно с разгрузкой, то можно сократить норму оборотных средств для сырья.

Средняя продолжительность хранения муки составит 4,5 дня вместо 5,5.

Средняя продолжительность хранения по всему сырью уменьшится до 5,8 вместо 6,7:

(4,5 х 1 825 000 + 46 х 5 475 + 16 х 219 000) : (1 825 000 + 5 475 + 219 000) = 5,8 дня

Новая потребность в оборотных средствах для сырья:

5 546 х 5,8 = 32 567 (руб.)

Экономия:

37 158 – 32 567 = 4 591 (руб.)

В результате длительность оборота уменьшится на 0,3 дня.

Вариант 3. Сократить производственный цикл — повысить производительность труда, приобрести новое оборудование. Предположим, благодаря новой технологии, удалось уменьшить срок производства с двух дней до одного.

Новая потребность в оборотных средствах для производства:

5 615 х 1 = 5 615 (руб.)

Экономия:

11 230 – 5 615 = 5 615 (руб.)

Эта мера уменьшает длительность оборота на 0,4 дня.

Вариант 4. Уменьшить запасы готовой продукции. Если отгружать продукцию сразу после производства, потребность в оборотных средствах для ее финансирования сократится до нуля. Экономия также составит 5 615 рублей.

Вариант 5. Вести работу с дебиторской задолженностью, чтобы клиенты быстрее отдавали долги, возвращая деньги в оборот.

В примере не было дебиторской задолженности, но представим, что компания решила отгружать продукцию с отсрочкой платежа и оборотные средства увеличились на 10 000 рублей. Это приведет к росту длительности оборота на 0,7.

Суммарный эффект от четырех вариантов сокращения оборотных средств позволит уменьшить их объем почти в два раза, что сократит длительность оборота с 5 дней до 2,7. Использование оборотных средств станет почти в два раза эффективнее.

Резюмируем

- Оборотные средства — это деньги, вложенные в сырье, незавершенное производство, готовую продукцию, дебиторскую задолженность и денежные средства.

- Они финансируются из собственных и заемных средств.

- Нормирование делает использование оборотных средств более эффективным.

- Коэффициент оборачиваемости показывает, сколько оборотов прошло за определенный период. Чем он выше, тем лучше.

- Оборотный капитал не равен оборотным средствам, он не включает денежные средства, но в него входит кредиторская задолженность.