Если вашему работнику понадобилась справка о доходах, вы обязаны выдать её за 3 рабочих дня. Но как быть, если такая справка нужна вам? Может ли ИП выдать справку самому себе и как при необходимости подтвердить свой доход, разбираемся вместе.

Может ли ИП выдать себе справку

У вас не получится выписать себе справку о доходах и суммах налога, известную ранее, как справка 2-НДФЛ. Её выдаёт только налоговый агент. Но в такой справке часто и нет необходимости. Многие организации просто хотят увидеть доходы, чтобы оценить вашу платежеспособность или, наоборот, возможность получения льгот и пособий.

Например, органы соцзащиты оценивают ваш доход на одного члена семьи и сравнивают его с прожиточным минимумом в регионе. Они обычно требуют справку о доходах за последние три полных месяца.

Используя данные со своего расчётного счёта и онлайн-кассы, несложно составить такой документ в свободной форме. Главное, чтобы справка была правильно оформлена: имела дату выдачи, фамилию, имя и отчество ИП, доходы, должности и фамилии подписывающих лиц. Желательно напечатать её на фирменном бланке или указать в шапке реквизиты ИП: ИНН, ОГРНИП, адрес и телефон.

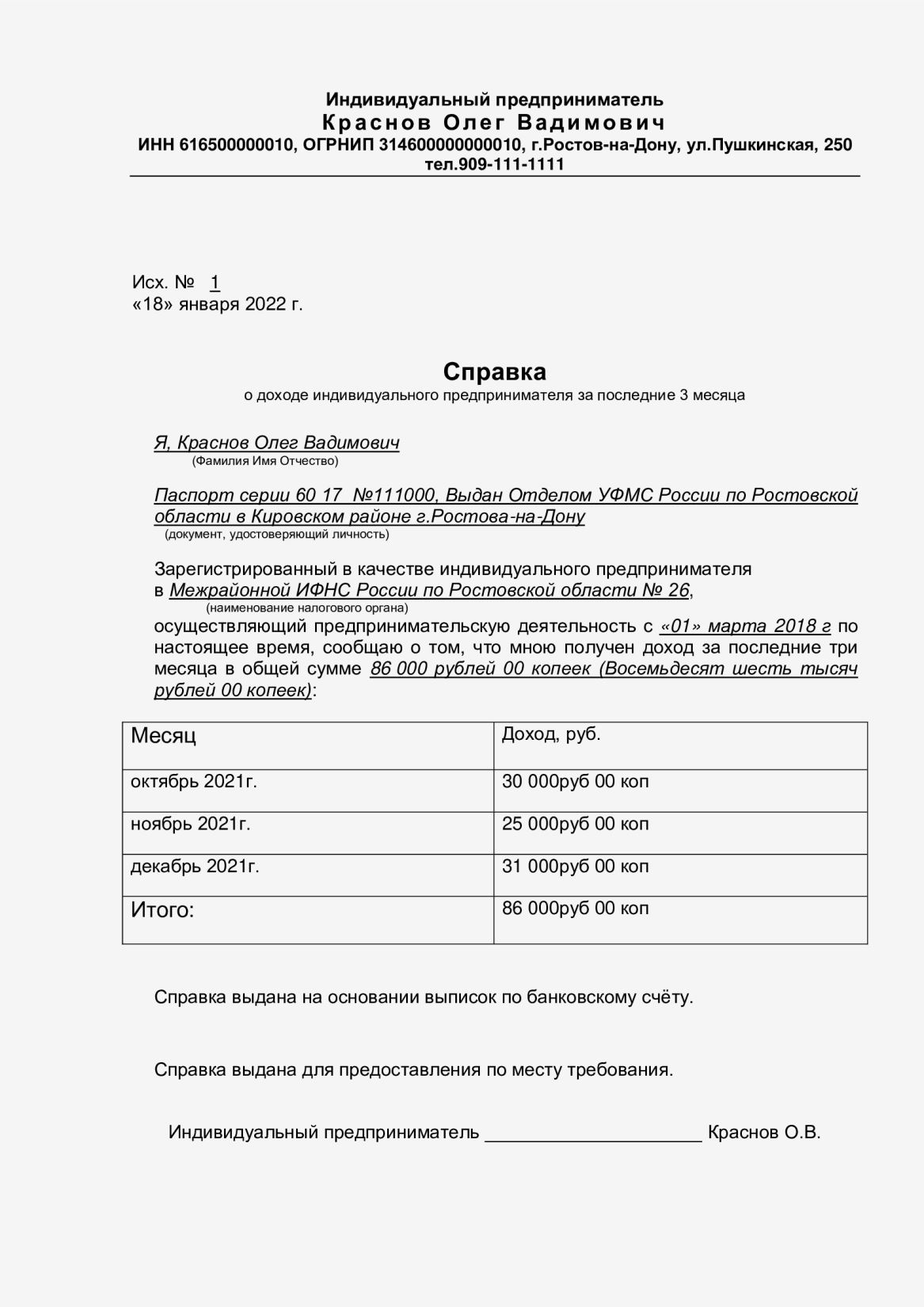

Пример справки за 3 месяца: Такую справку можно оформить на любой срок, который потребуется.

Такую справку можно оформить на любой срок, который потребуется.

Другие документы для подтверждения дохода ИП

Справку о доходах ИП могут заменить и другие документы. Например, банки для оформления кредита просят ИП предоставить отчётность, обороты по банковскому счёту и по кассе.

Ещё в 2013 году Минтруд, Минфин и Минобрнауки совместным приказом разъяснили, какие документы подтверждают доходы ИП для удержания алиментов: отчётность и первичные документы. Они подойдут и для других случаев.

Если вы применяете ОСН, УСН или ЕСХН, за прошедшие годы предоставьте копии годовых деклараций (по НДФЛ, УСН или ЕСХН) с отметкой о принятии налоговой инспекцией. За текущий год сделайте выписку из книги учёта доходов и расходов.

Поскольку ИП на патенте отчётность не сдают, они могут предоставить выписки из книги доходов за разные периоды.

ИП на НПД работают через приложение «Мой налог», которое позволяет сформировать справку за любые даты.

Для удобства мы собрали документы, заменяющие справку о доходах ИП, в таблицу:

| Доходы за прошлые годы | Доходы за текущий год | |

|---|---|---|

| ИП на ОСН | Копия декларации по НДФЛ с отметкой налоговой инспекции | Выписка из книги доходов и расходов |

| ИП на УСН | Копия декларации по УСН с отметкой налоговой инспекции | Выписка из книги доходов и расходов |

| ИП на ЕСХН | Копия декларации по ЕСХН с отметкой налоговой инспекции | Выписка из книги доходов и расходов |

| ИП на патенте | Выписка из книги доходов | |

| ИП на НПД | Справка из приложения «Мой налог» |

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Выводы

- ИП по отношению к себе не налоговый агент, поэтому у вас не получится выдать себе справку 2-НДФЛ.

- Вы можете оформить справку в произвольной форме, главное — учесть все требования к ней.

- Справку о доходах могут заменить копии отчётных и первичных документов ИП.

Статья актуальна на

02.03.2023

Для получения кредита в банке, постановки на учёт в центр занятости, назначения различных пособий и в некоторых других случаях гражданин должен подтвердить свой доход. Если он трудится в компании, то может взять в бухгалтерии справку. А вот индивидуальному предпринимателю с этим немного сложнее. Давайте разберёмся, как оформляется справка о доходах ИП, и когда она нужна. А также подробно рассмотрим, какими документами она заменяется.

О форме справки

Для работающих граждан существует специальная справка о доходах и суммах налога физлица, которую оформляет бухгалтер. Но ИП выписать себе такую справку по утверждённой форме не может. Хорошо, если предприниматель параллельно работает по найму – ему поможет работодатель. Но где взять справку о доходах ИП, если он занимается только бизнесом? Вопрос решается несложно: предприниматель может выписать её сам.

Справку нужно оформить на фирменном бланке предпринимателя. Если же его нет, в шапке следует перечислить основную информацию об ИП. Это ИНН, ОГРНИП, адрес, контактный телефон, email.

Текст такой справки может быть произвольным, однако надо указать определённые сведения, а именно:

- наименование документа и дата его подписания;

- фамилия, имя, отчество предпринимателя;

- величина дохода предпринимателя – во избежание ошибок её лучше написать цифрами и прописью;

- должность и ФИО лиц, которые подписывают справку. Это обычно сам предприниматель, но при наличии бухгалтера можно вписать ещё и его.

Доходы подтверждаются за тот период, за который справка требуется в месте предъявления. Его следует включить в название документа. То есть он может называться, например, «Справка о доходах ИП за 2023 год». Содержание документа и его форма могут быть свободными. Главное, чтобы из текста явно была понятна сумма дохода и период.

Правильным решением будет сделать справку о доходах тогда, когда она нужна. Это особенно актуально, если нужно подтвердить доход с начала текущего года.

Как ИП подтвердить свои доходы

На самом деле, справку о доходах индивидуальному предпринимателю приходится выписывать не так часто, поскольку в большинстве случаев их можно подтвердить иначе. Как именно – это зависит от того, какую налоговую систему применяет предприниматель.

ИП на ОСНО

Предприниматель на основной налоговой системе уплачивает налог на доходы физлиц и отчитывается по декларации 3-НДФЛ. Эта форма служит подтверждением доходов ИП за предыдущий полный год.

Однако иногда нужно подтвердить доход с начала года. В этом случае поможет Книга учёта доходов и расходов (КУДиР), с которой нужно сделать копию. Удобно вести её на компьютере, а затем распечатать и подписать.

ИП на УСН

Как ИП на упрощённой налоговой системе подтверждает свой доход? Для этого подойдёт декларация по налогу при УСН, которую он представляет в ИФНС раз в год. По аналогии с ИП на ОСНО, чтобы показать доход за год, который ещё не кончился, нужно предъявить копию КУДиР.

ИП на ПСН

Покупка патента освобождает предпринимателя от всякой отчётности. Но учёт дохода он вести обязан, ведь если он превысит установленный порог, работать на патенте будет нельзя.

Учёт ведётся в Книге учёта доходов ИП на патентной системе. Копия прошлогодней книги является подтверждением дохода за прошедший год. Если же нужно подтвердить доход внутри года, делается копия текущей КУД.

ИП на НПД

Налог на профессиональный доход (НПД) – новый режим, применять который могут самозанятые лица и предприниматели без сотрудников (если они подходят под ряд условий, в частности, не нанимают работников и не торгуют).

Как ИП на этом режиме подтвердить свой доход? Всё очень просто. Все плательщики НПД регистрируются в системе «Мой налог», через которую они сообщают сведения о бизнесе в ИФНС и получают оттуда сообщения. Приложение есть для мобильных устройств и для ПК. В нём можно запросить справку о доходах, которая будет предоставлена в виде электронного документа.

ИП на АУСН

ИП, зарегистрированные в Москве и области, Калужской области и Татарстане, могут выбрать новый режим АУСН, на котором не надо платить страховые взносы за себя. Официальную справку о доходах на этой системе можно получить в личном кабинете, о чём сообщает ФНС.

Справка для соцзащиты

Такая справка требуется для назначения отдельных пособий, например, как опекуну или малоимущей семье. Сделать справку о доходах в этом случае предприниматель также может сам. Её нужно оформить за 3 предыдущих полных месяца, то есть месяц оформления исключается.

Справка о доходах для ИП самому себе для органа социальной защиты может иметь некоторые особенности оформления. В частности, территориальные отделения иногда требуют указать доход помесячно в виде таблицы, а также рассчитать среднемесячный доход. В остальном справка оформляется также, как и для других мест представления.

Подведём итоги

Мы разобрались, как индивидуальному предпринимателю самому сделать справку о своих доходах и подтвердить их иными документами.

Справка, подтверждающая доходы ИП, которую он выдаёт себе самостоятельно, оформляется в произвольной форме. Ведь утверждённого бланка этого документа не существует. Она может понадобиться, например, в органы социальной защиты. Но в большинстве случаев подтверждать доход ИП надо налоговыми декларациями и учётными регистрами. Этого требуют, например, банки, если предприниматель хочет взять кредит. Какой именно документ нужно предъявить, зависит от налоговой системы и периода, за который нужно подтвердить доход.

В заключение добавим, что получить справку о доходах ИП иногда можно в ИФНС. Это не общепринятая практика, но отдельные налоговые инспекции идут навстречу предпринимателям и выдают такие справки на основании имеющихся у них данных.

Бесплатное бухгалтерское обслуживание от 1С

Расходы на производство

Евгений потратил много денег на то, чтобы открыть свое маленькое пельменное производство. Он подсчитал, сколько же тысяч рублей уже вложено:

-

20 000 — аренда помещения. Светло и просторно — не сравнится с маленькой кухней.

-

80 000 — оборудование. Пришлось купить промышленный холодильник и крепкую мясорубку.

-

20 000 — инвентарь. Для хороших пельменей нужны скалки, разделочные доски и другая посуда.

-

50 000 — закупка сырья. Вкусное мясо стоит дорого, но Евгений не скупится на качественное сырье.

-

80 000 — зарплата. Ее получает бухгалтер и помощник Евгения.

Итого 250 000 рублей расходов. За первый месяц предприятие заработало 200 000 рублей. Если Евгений будет считать прибыль с учетом всех расходов, результат его огорчит:

200 000 – 250 000 = -50 000 рублей

Наш герой работает в убыток? Может быть, следующий месяц окажется прибыльнее?

Дело в том, как посчитать расходы. Оборудование окупается не сразу. Чтобы не было путаницы, расходы предприятия нужно разделить на операционные и инвестиционные.

Операционные расходы — это деньги, которые уходят на процесс производства и продажи: аренда помещения, закупка сырья и расходных материалов, выплата зарплаты.

Инвестиционные расходы — это затраты на то, что будет долго служить на производстве. В нашем случае это холодильник, мясорубка и кухонный инвентарь.

Амортизация

При расчете прибыли инвестиционные расходы учитывают не разом, а делят их на срок службы оборудования. То есть, 100 000 рублей из расходов Евгений может распределить на три года. Это 36 месяцев. В итоге получится около 2 800 рублей — это та часть инвестиционных расходов, которые должны ежемесячно покрываться доходами. Это и называют амортизацией.

Валовая выручка

Валовая выручка покажет, окупились ли все понесенные в прошедшем периоде расходы. Для этого нужно вычесть из выручки предприятия операционные расходы и амортизацию.

Евгений пересчитал деньги с учетом новых знаний и обрадовался:

200 000 – (150 000 + 100 000 : 36) = 47 200 рублей

Почти 50 000 рублей! Можно купить еще один холодильник и лепить круглые сутки, чтобы наводнить вкуснейшими пельменями прилавки всех магазинов. Нужно только не забыть об обязательствах и убедиться, что бизнес сможет потянуть расширение.

Обязательства

Нельзя тратить валовую выручку, пока ИП должен кому-то денег. Евгений пока не брал долов и кредитов, но на будущее пригодится.

Задолженность бывает кредиторской и дебиторской. Если Евгений примет у поставщика сырье и договориться оплатить его в следующем месяце, у него появится кредиторская задолженность. Если Евгений выполнит заказ и в договоре будет условие об отсрочке оплаты, задолженность будет дебиторской.

В любом случае, нужно вести учет кредиторов и должников — чтобы не потратить чужие деньги или напомнить о платеже должнику. Когда все обязательства будут перед глазами, будет ясно, сколько выручки осталось на расширение производства или прихоти предпринимателя.

Налоги

Предприятие Евгения работает на режиме налогообложения УСН «Доходы минус расходы». Налоговая ставка составляет 15%. Рассчитаем, сколько денег Евгений отдаст в бюджет за первый месяц работы:

47 200 * 15% = 7 080 рублей

Теперь у Евгения есть все цифры для того, чтобы наконец посчитать чистую прибыль своего пельменного производства, которая будет в его распоряжении.

Чистая прибыль

Итак, предприятие заработало 200 000 рублей, операционные расходы — 150 000 рублей, амортизация — 2 800 рублей, обязательства — 0 рублей, налоги — 7 080 рублей. Считаем:

200 000 – (150 000 + 2 800 + 7 080) = 40 120 рублей

Это и есть чистая прибыль, которой Евгений будет распоряжаться по своему усмотрению. Может увеличить ассортимент или объемы производства, потратиться на рекламу, оставить деньги на счету компании или вложить в какое-нибудь предприятие. Но как увеличить прибыль?

Увеличение прибыли

Вот несколько способов повысить прибыль:

-

подобрать более подходящий режим налогообложения;

-

уменьшить операционные расходы на сырье, аренду;

-

увеличить выручку за счет большего объема продаж.

Для Евгения УСН «Доходы минус расходы» — самый выгодный налоговый режим. Чтобы уменьшить расходы на сырье, нужно поискать поставщиков с самыми выгодными условиями. Искать новое помещение Евгений пока не собирается. Остается еще один пункт — привлечь больше клиентов и увеличить продажи.

Этого можно добиться несколькими путями:

-

1. Предложить клиенту новый продукт. Его нужно представить так, чтобы он выглядел ценным в глазах клиента, при том что его себестоимость изменилась незначительно. Основной продукт на производстве нашего героя — пельмени с говяжьим фаршем. Евгений может предложить ресторанам здорового питания пельмени из гречневой муки с куриным фаршем и заработать за счет новой целевой аудитории. Другими словами, нужно экспериментировать с себестоимостью, составом, позиционированием и ценообразованием.

-

2.Предложить клиенту улучшенный сервис. Евгений может заработать за счет улучшенного сервиса. Сейчас заказчики сами забирают пельмени с производства. Можно доставлять их «до двери». Однако, придется платить службе доставки или собственному водителю. Все нужно внимательно просчитать. Другие варианты улучшить сервис: круглосуточная доставка, доставка за город, подарочная упаковка, пельмени сразу в кастрюле и так далее.

-

3. Переложить на клиента часть расходов. Можно заработать за счет снижения расходов на сервис: предложить клиенту самому забрать товар со склада, самому собрать пельмени из теста и фарша и прочее. Позиционировать подобные вещи можно как гибкость условий, на деле они уменьшают себестоимость заказа. Также можно предложить акцию: 10 пачек пельменей бесплатно, если ваш друг закажет у нас 100 пачек.

Бонус

Есть еще один вид прибыли, который помогает понять, насколько бизнес готов зарабатывать. Это разница между выручкой от операционной деятельности и расходами на нее. То есть, прибыль до вычета процентов по кредиту, налогов, износа и амортизации. Называется этот показатель EBITDA — earnings before interest, taxes, depreciation and amortization.

Если EBITDA отрицательный, то бизнес убыточный. Даже если на расчетном счету пока есть запас денег, вы уже начали их тратить. Ведь прибыли не хватает на то, чтобы покрыть операционные расходы.

Если EBITDA около нуля, то бизнес работает «в ноль».

Если EBITDA положительный, бизнес зарабатывает. Даже если у него долги и кредиты, у него есть потенциал рассчитаться с ними.

Посчитаем EBITDA пельменного производства нашего героя:

200 000 (выручка) – 150 000 (аренда, сырье, зарплаты) = 50 000 рублей

Значит, Евгению удалось грамотно организовать свое дело. Он больше не работает на дядю. Он теперь сам дядя.

Прибыль бывает разная, но распоряжаться можно только чистой прибылью. Чтобы ее повысить, нужно уменьшать расходы и повышать выручку.

Добавить в «Нужное»

ИП: доходы

Величину предпринимательского дохода необходимо знать не только для правильного налогообложения, но и во многих других случаях. Например, она требуется для получения предпринимателем кредита в банке, для предоставления сведений миграционной службе предпринимателем-иностранцем, для подтверждения права на государственные пособия предпринимателями, имеющими детей, и пр. Применяющие разные системы налогообложения ИП доходы определяют в соответствии с правилами НК РФ. Рассмотрим их.

Доход вмененный, возможный и фактический

Как в зависимости от выбранной системы можно определить доход предпринимателя, покажем в таблице.

| Система налогообложения | Вид дохода | Определяющие нормы НК РФ |

|---|---|---|

| ЕНВД | Вмененный | Ст. 346.29 НК РФ |

| ПСН | Возможный | Ст. 346.48 НК РФ |

| ОСН | Фактический | Гл. 23 НК РФ |

| УСН | П. п. 1 и 2 ст. 248 НК РФ | |

| ЕСХН | П. п. 1 и 2 ст. 248 НК РФ |

Если предприниматель наряду с применяемой им системой налогообложения использует ЕНВД и (или) ПСН, то в общий доход необходимо включить и сумму вмененного и (или) возможного дохода.

Когда размер дохода определен, возникает вопрос, как ИП подтвердить свои доходы для тех или иных целей.

Подтверждаем фактический доход

Доходы предпринимателя отражаются в декларации за налоговый период. Декларация является официальным заявлением ИП государству (в лице налоговых органов) о результатах предпринимательской деятельности. Декларация подписывается предпринимателем в подтверждение полноты и правильности отраженных в ней сведений.

Поэтому единственным подтверждением дохода ИП будет декларация, представленная в уполномоченный орган по итогам налогового периода.

Такая декларация должна содержать отметку о принятии ее контролерами. В зависимости от способа представления это будет либо оттиск штампа принимающей инспекции и отметка инспектора на бумажном экземпляре документа, либо квитанция налогового органа о приеме электронного документа.

Нередки случаи, когда организация, запросившая у ИП подтверждения доходов, требует экземпляр декларации на бумажном носителе с оттиском штампа контролеров, даже когда в инспекцию представлен электронный документ.

Если ИП заинтересован в выполнении подобного требования, он может распечатать сданный отчет и попросить инспектора поставить на нем штамп инспекции, дату и входящий номер, присвоенный документу при электронном обмене данными.

В заключение повторим, что вопрос о том, как подтвердить доход ИП на УСН, ЕСХН или ОСНО, имеет единственный верный ответ – с помощью декларации за налоговый период, представленной в контролирующие органы.

Подтверждаем вмененный или возможный доход

Реальный доход предпринимателя, применяющего ЕНВД или ПСН, может отличаться от предполагаемого дохода (вмененного или возможного к получению). Поэтому предприниматели, применяющие эти системы, также задаются вопросом, как подтвердить доход ИП для банка, миграционной службы, органов соцобеспечения и других и какой доход следует подтверждать – реальный или предполагаемый.

Для подтверждения дохода предпринимателем, применяющим ПСН, возможно применить два документа:

- патент (в нем указана сумма дохода, возможного к получению);

- книга учета доходов ИП на ПСН (в ней указан фактически полученный доход).

Для подтверждения реального дохода, полученного предпринимателем на ПСН, книгу необходимо прошнуровать, пронумеровать, заверить печатью ИП и, возможно, штампом налоговой инспекции. Штамп инспекция проставит только в том случае, когда ей будет передан один экземпляр такой книги.

Для подтверждения дохода предпринимателем, применяющим ЕНВД, альтернативы декларации нет. Законодательно не установлен способ учета доходов ИП, применяющих эту систему. Поэтому единственным документом, подтверждающим доход ИП, будет декларация. Даже если реальный доход значительно отличается от вмененного.

Руководитель сервиса управления финансами компании Genplace о классических ошибках предпринимателей при определении прибылей и убытков. С примерами.

Продолжаю транслировать на vc.ru серию постов о том, как путем нехитрых расчетов можно использовать бухгалтерскую отчетность для принятия решений в бизнесе, из моего телеграм-канала «Переводчик с бухгалтерского». Финансовый учет и анализ — штука сложная, но даже без фундаментальных бухгалтерских знаний можно научиться пользоваться отдельными приемчиками. Сегодня речь пойдет о распространенных ошибках предпринимателей при определении финансового результата. Я буду говорить о классическом бухучете, но в управленческом учете это работает ровно так же.

Что такое финансовые результаты

Финансовые результаты — это прибыли и убытки (Profit and Loss) от деятельности компании. Чтобы их определить нужно из доходов вычесть расходы. Если разница положительная — компания получила прибыль. Если отрицательная — убыток. Финансовый результат можно определить когда известны доходы и расходы за период. В бухучете прибыли и убытки определяют за месяц. Но никто не мешает определять финансовый результат по каждой операции. Важно только правильно определить доходы и расходы по ней.

Существует несколько видов прибыли, которые рассчитываются в бухгалтерском учете для понимания эффективности различных бизнес-процессов компании.

Валовая прибыль (Gross Profit) — разница между доходами от продажи продукции (выручкой) и расходами на ее производство (себестоимостью). Она показывает эффект от производственной деятельность компании. Кстати, в слове «валовАя» ударение на последний слог — как «дорогАя». И она реально дорога для компании. Если валовая прибыль равна нулю или отрицательна — пора закрываться или всерьез пересматривать производственный процесс. Неэффективное производство не спасет ни грамотное управление, ни отличные маркетинг с продажами.

Прибыль от продаж (Operating Income) — это валовая прибыль минус расходы на хранение и продажу продукции (коммерческие расходы) минус расходы на управление компанией (управленческие расходы). Она показывает эффект от основной деятельности компании — продажи того, что она произвела. Убыток от продаж — неприятная штука, но от него часто получается уйти при наращивании объемов выпуска. Это называется эффект масштаба.

Пример 1.

ООО «Рога и копыта» покупает рога по 8 руб., а продает по 10. В прошлом месяце было продано 50 рогов. Валовая прибыль составила 50 * (10 руб. — 8 руб.) = 100 руб. При этом зарплата продавца — 150 руб. в месяц. То есть прибыль от продаж составила 100 руб. — 150 руб. = – 50 руб. Если в текущем месяце компании удастся продать 100 рогов, то валовая прибыль составит 100 * (10 руб. — 8 руб.) = 200 руб., а прибыль от продаж уже 200 руб. — 150 руб. = 50 руб.

Прибыль до налогообложения (Income Before Tax) — это прибыль от продаж плюс прочие доходы минус прочие расходы. Прочие доходы и расходы не связаны с основной деятельностью компании. Если компания продает рога и копыта, то проценты за размещение свободных денег на депозите — это прочий доход, а стоимость новогоднего корпоратива — прочий расход. Прибыль до налогообложения характеризует эффект от всей деятельности компании, в который вносит свою лепту не только основная, но и прочая деятельность.

Чистая прибыль (Net Income) — прибыль до налогообложения минус налог на прибыль. Это то, что остается компании после Мишустина и его команды. Для спецрежимников вместо налога на прибыль вычитается налог по УСН или ЕНВД.

Нераспределенная прибыль (Retained Earnings) — чистая прибыль минус дивиденды учредителям. Часть чистой прибыли надо отдать учредителям за то, что они внесли свои активы в уставный капитал. Эта процедура называется распределением прибыли. С точки зрения учредителей в этом весь смысл существования компании. Но в первые годы учредители могут и не выводить дивиденды себе в карман, оставляя прибыль на развитие компании. Тогда чистая прибыль текущего года увеличивает нераспределенную прибыль, оставшуюся с прошлых лет.

Собственник может увидеть первые четыре вида прибыли с начала года в отчете о финансовых результатах. Нераспределенную прибыль за все время существования компании — в бухгалтерском балансе.

Вне бухучета можно считать и другие варианты финансовых результатов. Например, EBIT и EBITDA, о которых я подробно рассказывал на vc.ru. Но любой финрез считать бесполезно, если неправильно определять его составляющие — доходы и расходы.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Как считать доходы

Доходы (Revenue) — это увеличение экономических выгод в результате поступления активов или погашения обязательств, приводящее к увеличению капитала компании. Исключение — вклады учредителей. Так гласит ПБУ 9/99 «Доходы организации». Не самое простое определение, но зато оно четко отделяет поступления денег от доходов. В нем важно понять два момента.

1. Доходы появляются, когда компания получает любые активы, а не только деньги. Или, когда уменьшаются ее обязательства перед контрагентами.

2. Поступление активов или погашение обязательств будет доходом компании только если ее капитал станет больше. Это и есть увеличение экономических выгод. Чтобы увеличение активов стало доходом, нужно в результате сделки не получить такое же или большее увеличение обязательств. Чтобы уменьшение обязательств стало доходом, нужно в результате сделки не получить такое же или большее уменьшение активов.

Пример 2.

Вчера руководитель компании договорился о продаже товаров покупателю за 100 руб. Вчера же на расчетный счет компании поступила предоплата 50 руб. Сегодня покупатель забрал со склада всю партию товара. Оставшиеся 50 руб. покупатель обещает заплатить завтра — такой порядок оплаты зафиксирован в договоре купли-продажи. Когда компания получила доход и сколько он составил?

Вчера на расчетном счете появилось 50 руб. Это предоплата за товар. Если компания не отгрузит товар, то предоплату придется вернуть. Значит, вчера вместе с активом у компании появились обязательство. Для его погашения нужно отгрузить товара на 50 руб. или вернуть деньги покупателю. Экономические выгоды не увеличились. Поэтому вчера дохода у компании еще не было. Сегодня компания отгрузила товары покупателю. 50 руб. она получила вчера — сегодня эти деньги стали доходом, потому что обязательство погашено поставкой товаров. Сегодня компания получила еще один актив — дебиторскую задолженность покупателя. Еще 50 руб. Если покупатель ее не погасит, компания сможет взыскать долг в суде. Таким образом, сегодня компания получила доход 100 руб.

Вот еще пара ситуаций, когда поступление денег не является доходом. В отличие от предоплаты, эти деньги доходом не станут никогда.

Взят кредит. Деньги появились, но одновременно с обязательством по их возврату.

Получена оплата от покупателя с НДС. НДС — доход государства, а не компании. Подробнее — тут. Поэтому на сумму налога увеличились обязательства перед бюджетом.

Важно запомнить: Доход никак не связан по времени с поступлением денег. Деньги могут поступать раньше, позже или одновременно с получением дохода. Поступления могут вообще не быть связаны с доходами. В бухучете это называется допущением временной определенности фактов хозяйственной жизни. Поэтому планировать и учитывать доходы нужно отдельно от планирования и учета платежей. Иначе можно потратить деньги, которые вы не заработали.

Как считать расходы

Расходы (Expenses) — это уменьшение экономических выгод в результате выбытия активов или возникновения обязательств, приводящее к уменьшению капитала компании. Исключение — уменьшение капитала по решению собственников компании. Так гласит ПБУ 10/99 «Расходы организации». Знакомо? Расходы определены зеркально доходам. И так же четко здесь отделены выплаты денег от расходов. В нем важно понять два момента.

1. Расходы возникают, когда компания отдает любые активы, а не только деньги. Или, когда увеличиваются ее обязательства перед контрагентами.

2. Выбытие активов или возникновение обязательств будет расходом компании только если ее капитал станет меньше. Это и есть уменьшение экономических выгод. Чтобы уменьшение активов стало расходом, нужно в результате сделки не получить такое же или большее уменьшение обязательств. Чтобы увеличение обязательств стало расходом, нужно в результате сделки не получить такое же или большее увеличение активов.

Пример 3.

Вчера продавец и покупатель договорились о купле-продаже партии товаров за 100 руб. Вчера же покупатель перечислил предоплату 50 руб. Сегодня он забрал со склада всю партию товара. Оставшиеся 50 руб. покупатель заплатит завтра — такой порядок оплаты зафиксирован в договоре купли-продажи. Когда покупатель понес расход и сколько он составил?

Вчера с расчетного счета ушло 50 руб. Это предоплата за товар. Если продавец не отгрузит товар, то предоплату придется вернуть. Значит, вчера вместе с выбытием одного актива (денежных средств) у компании появился другой актив (дебиторская задолженность). То есть меньше активов не стало и экономические выгоды не уменьшились. Поэтому вчера расхода у покупателя еще не было. Сегодня у покупателя появился новый актив — товары, которые он забрал со склада продавца. Их стоимость — не расход, потому что активов стало больше, а не меньше. То есть сегодня расхода тоже нет.

Так может расход появится завтра, когда покупатель выплатит вторые 50 руб.? Ведь активы-то уменьшатся. Нет. Сегодня мы получили товаров на 100 руб. Это не доход, потому что на эти же 100 руб. возникло обязательство перед продавцом. Частично оно погашено вчера, когда покупатель перечислил предоплату. Завтра оно будет погашено полностью. Покупатель останется при своих активах, просто они изменят форму: 100 руб. денежных средств поменяется на 100 руб. товаров.

Еще пример для закрепления понимания. Являются ли расходом выплаты по кредиту? При получении кредита возникает обязательство. При его погашении — обязательство списывается. Нет ни дохода, ни расхода. Но это относится только к телу кредита — сумме, которая была взята в долг. Проценты по кредиту — это увеличение обязательств перед банком, в обмен на которые вы не получаете никаких активов. Другие обязательства при этом не уменьшаются. Следовательно, начисленные проценты уменьшают экономические выгоды компании. Проценты — это расход. Причем расход этот возникает не когда проценты выплачиваются, а когда банк получает право их истребования по договору.

Важно запомнить: Расход никак не связан по времени с поступлением денег. Деньги могут выплачиваться раньше, позже или одновременно с признанием расхода. Выплаты могут вообще не быть связаны с расходами. Поэтому планировать и учитывать расходы нужно отдельно от планирования и учета платежей. Иначе можно потратить деньги, которые вы еще не заработали.

Когда получена прибыль

Финансовый результат можно определить когда известны доходы и расходы по операции. Дополню пример 2 себестоимостью проданных товаров.

Пример 4.

Вчера руководитель компании договорился о продаже товаров покупателю за 100 руб. Вчера же на расчетный счет компании поступила предоплата 50 руб. Оставшиеся 50 руб. покупатель обещает заплатить завтра — такой порядок оплаты зафиксирован в договоре купли-продажи. Руководитель тут же купил на оптовке всю партию товара, обещанную покупателю, за 40 руб. Сегодня покупатель забрал ее со склада. Когда компания получила прибыль и сколько она составила?

Вчера не было ни дохода, ни расхода. Поступившая предоплата уравновешена обязательством выплатить 50 руб., которое будет гаситься поставкой товара. А истраченные на закуп товара 40 руб. — не расход, потому что в обмен на денежные средства компания получила запасы на ту же сумму. Поэтому вчера прибыли еще не было.

Сегодня право собственности на товар перешло покупателю. Это значит, что актив выбыл безвозвратно. Экономические выгоды компании уменьшились на 40 руб., в которые обошлось его приобретение. Это — расход. В то же время обязательство перед покупателем исполнено полностью, а значит он должен продавцу 100 руб. в соответствии с договором. Эта сумма увеличивает активы продавца. 50 руб. уже перечислено вчера, еще 50 руб. пока существует в виде дебиторской задолженности. Поэтому сегодня продавец фиксирует доход 100 руб. Поступившие завтра деньги уменьшат дебиторку, но не приведут к увеличению экономических выгод. Это как переложить монетку из одного кармана в другой. Таким образом, уже сегодня известны доходы (100 руб.) и расходы (40 руб.). Разница между ними (60 руб.) — это прибыль. И она получена сегодня.

Отделение в бухучете денежных потоков от доходов и расходов важно для понимания реальной экономической ситуации в компании. Если считать все поступившие деньги своим доходом, а все выплаченные деньги — своим расходом, можно твердой рукой вести компанию к закрытию.

Пример 5.

Предположим, что в примере 4 предоплата составила 100 руб., а на оптовке удалось купить товар за 120 руб., но с отсрочкой платежа до завтра. Если ориентироваться только на денежный поток, то вчера продавец получил доход 100 руб. Сегодня с деньгами ничего не происходило. Зато завтра расход составит 120 руб. И результатом операции станет убыток 20 руб. Но вчера доход был 100 руб., а расхода не было вовсе. Поэтому продавец предполагал, что все 100 руб. — это его прибыль. И потратил ее. А завтра он будет думать чем заплатить поставщику.

Одновременная фиксация дохода и расхода не дает принять желаемое за действительное. Из бухучета сразу по завершению операции виден ее финансовый результат. При этом понятно кто из сторон сделки сколько должен контрагенту. Предприниматель, который учитывает и планирует доходы и расходы отдельно от денежных потоков, понимает экономику своей компании и не тратит незаработанные деньги. Тот же, кто валит все в одну кучу, приближает себя к банкротству и достает главбуха главным бухгалтерским мемом: «Почему прибыль есть, а денег нет?»

Прибыль есть, а денег нет

Главный бухгалтерский меме возникает, когда предприниматель не понимает разницы между:

-

поступлениями денег и доходами;

-

выплатами денег и расходами.

В его мире прибыль — это разница между поступлениями и выплатами, а в мире бухгалтера — между доходами и расходами. Предприниматель живет по кассовому методу. Он знает, что должен в этом месяце заплатить зарплату, налоги, аренду, проценты по кредиту. Чтобы это сделать, нужно получить деньги от покупателей. В мире бухгалтера живет розовый единорог, который не какает. Его зовут Метод Начисления. Эти два мира плохо понимают друг друга без переводчика, а главбух со спины единорога не всегда может объяснить предпринимателю почему нельзя ориентироваться только на денежный поток. В результате в совершенно реальной бухгалтерии поселяется ведьма, которая наводит морок. А в кабинете директора — Винни-Пух, в голове которого опилки. Да-да-да!

Чтобы не стать персонажем этой сказки достаточно понимать, что финансовый результат и денежный поток нужно рассматривать в комплексе. Если смотреть на них по отдельности, легко принять желаемое за действительное.

Пример 6.

Компания оказывает услуги. За месяц от покупателей поступило 100 руб. Из них 70 руб. ушло на зарплату и аренду. На расчетном счете осталось 30 руб. Это прибыль? Вовсе не обязательно!

Вариант 1. В этом месяце было оказано услуг на 300 руб. Из них 100 руб. поступили на расчетный счет, еще 200 руб. остались в виде дебиторской задолженности. Она станет деньгами только в следующем месяце, а доходом является уже сейчас. Значит, прибыль составила 230 руб. А вот денег в конце месяца осталось только 30 руб. Прибыль есть, а денег нет!

Вариант 2. Все поступившие 100 руб. — это предоплата. Услуги в счет нее еще предстоит оказать. Пока это не доход: если услуга не будет оказана, деньги придется вернуть. 70 руб. зарплаты выплачивалось за работу, выполненную в прошлом месяце. Это уже не расход. Но за этот месяц предстоит выплатить сотрудникам и арендодателю еще 70 руб., а это уже расход — они свои обязательства за месяц выполнили. Значит, убыток составил 70 руб. Деньги есть, а прибыли нет!

Для того, чтобы не принять чужие деньги за прибыль, а кассовый разрыв за убыток в бухучете придуманы два отчета.

-

Отчет о финансовых результатах (он же отчет о прибылях и убытках).

-

Отчет о движении денежных средств.

Только глядя в оба этих отчета можно понять сколько из заработанного вы уже получили и сколько из полученного уже заработали.

Не путайте расходы с затратами

На бытовом уровне эти понятия употребляются как синонимы. Да и предприниматели часто путают их. Чего уж там — большинство бухгалтеров не понимают разницы. Из-за этого принимаются неправильные управленческие решения. Определять прибыль как разницу между доходами и затратами — все равно, что вычитать из теплого мягкое в надежде получить зеленое. Давайте разбираться.

Затраты — это категория, которая в правовом поле не определена. Но через нее определяются другие категории. Например, ПБУ 5/01 «Учет материально-производственных запасов» предписывает принимать запасы к учету по фактической себестоимости, а это «сумма фактических затрат организации на приобретение». Похожие отсылки встречаются и в других нормативных документах. В международных стандартах затраты (Cost) также не расшифровываются. Но на Западе все понимают cost примерно одинаково — уровень экономической подготовки среднего бухгалтера там значительно выше, да и терминология выстраивалась веками. А у нас подмена понятий идет даже на уровне минфиновской нормативки.

Затраты — это стоимость потребленных ресурсов. Купили материалы — затратами будет цена приобретения. Начислили зарплату — образовались затраты в сумме обязательства перед работником. Но при этом далеко не очевидно, что экономические выгоды компании уменьшились, и надо признавать расход.

Пример 7.

Компания производит тортики. Позавчера были куплены продукты на 300 руб. Вчера из этих продуктов начали делать 3 тортика. Сегодня испекли 2, еще 1 только предстоит отправить в духовку. Зарплата кондитера за 2 готовых тортика составила 200 руб., за 1 незаконченный — 70 руб. Для простоты будем считать, что больше никаких затрат не было. 1 из 2 испеченных тортиков сегодня продали, второй пока стоит в холодильнике.

Тортик № 1: изготовлен и продан. Затраты составили 200 руб. (100 руб. — продукты и 100 руб. — зарплата). Расходы — 200 руб., т.к. актив (тортик) выбыл. Теперь это актив покупателя.

Тортик № 2: изготовлен и не продан. Затраты составили 200 руб. (100 руб. — продукты и 100 руб. — зарплата). Расходы — 0 руб. Актив остался у нас. Фактически мы обменяли один актив (деньги) на другой (готовая продукция). Экономические выгоды не изменились.

Тортик № 3: изготовлен не полностью. Затраты составили 170 руб. (100 руб. — продукты и 70 руб. — зарплата). Расходы — 0 руб. Актив остался у нас. Фактически мы обменяли один актив (деньги) на другой (незавершенное производство). Экономические выгоды не изменились.

Всего затраты за месяц составили 570 руб., а расходы только 200 руб. Оставшиеся 370 руб. капитализировались в активах. Они станут расходами, когда мы продадим оставшиеся тортики.

Если цена тортика 250 руб., то доходы за период составили 250 руб. Вычитая из них расходы, получим прибыль 50 руб. И это настоящая прибыль: мы поменяли актив, стоимостью 200 руб., на 250 руб. денег.

Вычитая затраты, получим убыток 320 руб.? Нет! Это не убыток. Завтра мы продадим оставшиеся 2 тортика за 300 руб. и заработаем на каждом по 50 руб. Если мы будем считать 320 руб. капитализированных в стоимости тортиков затрат расходами, то можем решить, что делать тортики — плохой бизнес. И отказаться от выгодного направления.

Не вычитайте затраты из доходов — это бессмысленное и вредное занятие.

Итого:

Чтобы правильно считать финансовые результаты, необходимо отделить денежные потоки от доходов и расходов и фиксировать прибыль в момент изменения экономических выгод. Неважно где это происходит: в классическом бухучете или в управленке. Без такого разделения вы не владеете информацией о реальном финансовом состоянии бизнеса.

Впервые материал опубликован на vc.ru.