Дата публикации: 28.02.2022 15:55

В срок до 4 мая 2022 года гражданам республики необходимо отчитаться о доходах. Наиболее удобный способ – в электронном виде с помощью Личного кабинета налогоплательщика для физических лиц на официальном сайте www.nalog.gov.ru или с помощью мобильного приложения «Налоги ФЛ».

Представить декларацию о доходах необходимо гражданам, кто в 2021 году:

- продал недвижимость, которая была в его собственности меньше минимального срока владения;

- получил дорогие подарки не от близких родственников;

- выиграл небольшую сумму в лотерею (до 15 тыс рублей);

- сдавал имущество в аренду;

- получал доход от зарубежных источников и др.

Оплатить налог на доходы физических лиц, исчисленный в декларации, необходимо до 15 июля 2022 года.

При этом в случае продажи недвижимого имущества на сумму до 1 млн рублей, а иного имущества – до 250 тыс рублей в год, налогоплательщикам больше не нужно сдавать декларацию 3-НДФЛ.

Продолжаем рассказывать о годовой бухгалтерской отчётности за 2021 год. Сегодня на очереди инструкция по составлению отчёта о финансовых результатах.

В конце статьи подарки: видео с вебинара Алексея Иванова и Людмилы Архипкиной по составлению годовой бухгалтерской отчётности и практическое пособие для главбуха.

Отчёт о финансовых результатах содержит информацию о доходах, расходах и финансовых результатах организации. Эта форма бухгалтерской отчётности также известна как отчёт о прибылях и убытках или «Форма № 2». Как устроен отчёт о финансовых результатах мы рассказывали в этой статье. Российские компании должны составлять отчёт о финансовых результатах по форме, утверждённой приказом Минфина РФ от 02.07.2010 № 66н. Отчёт о финансовых результата нужно сдать в налоговую не позднее 31 марта 2022 года. Далее подробно рассмотрим, как заполнять строки отчёта о финансовых результатах на основании данных бухгалтерского учёта.

Подарок от экспертов сервиса «Моё дело»:

практическое пособие для главбуха

Как составить годовую бухгалтерскую отчётность за 2021 год

Оставьте заявку в форме ниже, и мы вышлем вам подробные инструкции по составлению всех форм бухотчётности бесплатно!

Как отразить финансовые результаты от обычных видов деятельности организации

В строку 2110 «Выручка» нужно включить информацию о выручке организации от основной деятельности. Это кредитовый оборот по счёту 90.1 «Продажи» за вычетом дебетовых оборотов по счетам 90.3 «НДС» и 90.4 «Акцизы», если компания платит эти налоги.

Если компания занимается несколькими видами деятельности, то нужно отдельно показать выручку по каждому направлению, которое даёт более 5 % от общего дохода компании (п. 18.1 ПБУ 9/99).

В строке 2120 «Себестоимость продаж» указывают данные о расходах, которые непосредственно связаны с производством проданной продукции, закупкой реализованных товаров или оказанием услуг. Это дебетовый оборот по счёту 90.2 «Себестоимость продаж» в корреспонденции с кредитом следующих счетов:

- 20 «Основное производство»;

- 23 «Вспомогательные производства»;

- 29 «Обслуживающие производства и хозяйства»;

- 40 «Выпуск продукции, работ, услуг» — если компания ведёт учёт по нормативной (плановой) себестоимости с использованием этого счёта;

- 41 «Товары»;

- 43 «Готовая продукция»;

- 45 «Товары отгруженные»

- 46 «Выполненные этапы по незавершённым работам».

Если в строке 2110 была выделена выручка по разным направлениям деятельности, то и себестоимость продаж по ним также нужно показать отдельно (п. 21.1 ПБУ 10/99).

В строке 2100 «Валовая прибыль (убыток)» указывают валовый финансовый результат от основной деятельности. Это разность между выручкой и себестоимостью продаж:

Стр. 2100 = стр. 2110 – стр. 2120.

В строке 2210 «Коммерческие расходы» отражают расходы, связанные с реализацией продукции, товаров или услуг: реклама, логистика и т.п. Это дебетовый оборот по счёту 90.2 в корреспонденции с кредитом счёта 44 «Расходы на продажу».

В строке 2220 «Управленческие расходы» нужно указать расходы на управление организацией, отражённые на одноимённом счёте 26. Это, например, зарплата руководства и других офисных сотрудников, аренда офиса и т.п.

До 2021 года порядок заполнения строки 2220 зависел от учётной политики организации. С 2021 года вступил в силу для обязательного применения ФСБУ 5/2019 «Запасы». Теперь все организации должны указывать в строке 2220 дебетовый оборот по счёту 90.2 в корреспонденции с кредитом счёта 26.

В строке 2200 «Прибыль (убыток) от продаж» нужно указать общий финансовый результат от основной деятельности организации. Для этого следует вычесть из валовой прибыли коммерческие и управленческие расходы:

Стр. 2200 = стр. 2100 – стр. 2210 – стр. 2220.

Как составить годовой отчёт за 2021 год

Бесплатный вебинар Алексея Иванова и Людмилы Архипкиной 15 марта в 11-00

Как отразить прочие доходы и расходы

В строку 2310 «Доходы от участия в других организациях» включают информацию о полученных дивидендах или доходах от продажи акций либо долей в уставном капитале. Это кредитовый оборот по счёту 91.1 «Прочие доходы» в части перечисленных видов доходов.

В строке 2320 «Проценты к получению» указывают различные виды процентов, которые получает организация: по выданным займам, приобретённым ценным бумагам или средствам на банковских депозитах. Сведения берут с кредита счёта 91.1 в части начисленных процентов.

В строке 2330 «Проценты к уплате» отражают все виды процентных выплат организации: по полученным кредитам и займам, а также по облигациям и векселям. Эту информацию берут с дебета счёта 91.2 «Прочие доходы».

В строке 2340 «Прочие доходы» указывают все иные доходы организации, которые не относятся к основной деятельности, и не были учтены выше. Чтобы заполнить эту строку, нужно вычесть из кредитового оборота по счёту 91.1 показатели строк 2310 и 2320.

Например, для производственной или торговой компании в строку 2340 могут войти доходы от сдачи в аренду временно неиспользуемых помещений.

В строку 2350 «Прочие расходы» нужно включить информацию обо всех расходах, не связанных с основной деятельностью, кроме процентов. Показатель этой строки должен быть равен разности между дебетовым оборотом по счёту 91.2 и данными строки 2330.

Например, в этой строке нужно отразить расходы на услуги банков или начисленные штрафы и пени.

Как отразить итоговый финансовый результат и налоги с него

В строке 2300 «Прибыль (убыток) до налогообложения» следует отразить итоговый финансовый результат организации с учётом всех доходов и расходов. Для этого нужно скорректировать значение прибыли (убытка) от продаж на суммы прочих доходов и расходов:

Стр. 2300 = ст. 2200 + стр. 2310 + стр. 2320 – стр. 2330 + стр. 2340 – стр. 2350.

В строке 2410 «Налог на прибыль»организации, которые работают на ОСНО, должны указать начисленную сумму данного налога. Показатель строки 2410 складывается из двух строк, расположенных ниже:

Стр. 2410 = стр. 2411 +- 2412.

В строке 2411 «Текущий налог на прибыль» нужно указать сумму этого налога, которая начислена по декларации.

Строку 2412 «Отложенный налог на прибыль» должны заполнять те организации, которые используют ПБУ 18/02. Она содержит отклонения между данными бухгалтерского и налогового учёта по налогу на прибыль. Сумма в строке 2412 равна разности между дебетовыми оборотами по счетам 09 «Отложенные налоговые активы» и 77 «Отложенные налоговые обязательства» и кредитовыми оборотами по этим же счетам.

Показатель по этой строке может быть, как положительным, так и отрицательным.

В строке 2460 «Прочие» нужно указать другие виды доходов или расходов, которые влияют на чистую прибыль. Например, компании, которые применяют упрощённую систему налогообложения или единый сельхозналог должны указать в этой строке сумму начисленного налога по своему спецрежиму.

Показатель строки 2400 «Чистая прибыль (убыток)» равен разности между прибылью до налогообложения и начисленным налогом на прибыль с учётом прочих доходов или расходов:

Стр. 2400 = стр. 2300 – стр. 2410 +- стр. 2460.

Как заполнить справочную информацию

В строках, перечисленных ниже, нужно указать данные, которые не влияют на чистую прибыль, но отражаются на капитале компании, либо дают полезную информацию для акционеров.

В строке 2510 «Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода» нужно указать сведения о переоценке активов, если эти суммы не вошли в прочие доходы или расходы, а были отнесены на увеличение или уменьшение добавочного капитала организации на счёте 83.

В строке 2520 «Результат от прочих операций, не включаемых в чистую прибыль (убыток) периода» нужно отразить информацию об иных операциях, кроме переоценки активов, которые не были учтены при расчёте чистой прибыли, но повлияли на капитал организации. Например, здесь следует отразить курсовые разницы, связанные с деятельностью организации за пределами РФ (п. 19 ПБУ 3/2006).

В строке 2530 «Налог на прибыль от операций, результат которых не включается в чистую прибыль (убыток) периода» указывают сведения о налоге на прибыль, начисленном с показателя строки 2520:

Стр. 2530 = Стр. 2520 х СТ,

где СТ – ставка налога на прибыль, которую применяет организация.

В строке 2500 «Совокупный финансовый результат периода» нужно отразить информацию об итоговом финансовом результате деятельности организации, с учётом всех операций, повлиявших на её капитал:

Стр. 2500 = стр. 2400 +- стр.2510 +- стр. 2520 +- стр. 2530.

Строки 2900 «Базовая прибыль (убыток) на акцию» и 2910 «Разводнённая прибыль (убыток) на акцию» содержат информацию, которую должны заполнять только акционерные общества (п. 16 Методических рекомендаций, утверждённых приказом Минфина от 21.03.2000 № 29н):

- В строке 2900 нужно указать сумму чистой прибыли, которая приходится на одну обыкновенную акцию.

- В строке 2910 отражают информацию о максимально возможном уменьшении прибыли на одну обыкновенную акцию вследствие выпуска компанией дополнительных акций.

Подарок для наших читателей — запись вебинара по применению ФСБУ 25/2018. Два часа подробного разбора новаций стандарта, конкретных примеров и ответов на вопросы! Спикеры — известные эксперты в бухгалтерии и участники разработки новых ФСБУ:

- Алексей Иванов — директор по знаниям и развитию учётной системы интернет-бухгалтерии «Моё дело».

- Людмила Архипкина — ведущий методолог по бухгалтерскому учёту и налогообложению интернет-бухгалтерии «Моё дело».

Как составить годовой отчёт за 2021 год

с учётом новаций законодательства

Получите бесплатное видео с экспертным обзором!

Оставьте заявку в форме ниже, и мы вышлем вам запись.

Наступила отчетная пора. На очереди, в том числе, отчетность налогового агента по НДФЛ. К отчетному сезону ФНС обновила форму расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ, далее также – Расчет), утвердив своим Приказом от 28.09.2021 № ЕД-7-11/845@ изменения, которые применяются, начиная с представления расчета 6-НДФЛ за 2021 год.

Самое время обратить внимание на ключевые моменты заполнения и проверки Расчета за 2021 год.

Раздел 1 «Данные об обязательствах налогового агента»

Строки этого раздела изменениям не подвергались, но важно обратить внимание, что в поле 020 указывается обобщенная по всем физическим лицам сумма налога, фактически удержанная за последние три месяца отчетного периода. Таким образом, в годовом Расчете следует указать только сумму, которая была удержана у налогоплательщиков при выплате им доходов, а не просто исчислена налоговым агентом, причем такое удержание произошло во временном интервале с 01.10.2021 по 31.12.2021.

В поле 021 указывается дата, не позднее которой должна быть перечислена удержанная сумма налога. При этом не важно на какой период приходится срок перечисления налога в бюджет – дата вполне может относиться к следующему кварталу (году).

В поле 022 указывается обобщенная сумма удержанного налога, подлежащая перечислению в указанную в поле 021 дату.

Сумма налога, удержанная за последние три месяца отчетного периода, указанная в поле 020, должна соответствовать сумме значений всех заполненных полей 022.

Раздел 2 «Расчет исчисленных, удержанных и перечисленных НДФЛ»

Как теперь значится в п. 4.1 Порядка заполнения и представления расчета по форме 6-НФДЛ, утв. Приложением № 2 к приказу ФНС России от 15.10.2020 № ЕД-7-11/753@, в разделе 2 указываются обобщенные по всем физическим лицам суммы начисленного и фактически полученного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке. Ключевое изменение – указание на то, что включать в раздел нужно только фактически полученные налогоплательщиками от данного налогового агента доходы. Да-да, не те, которые начислены и не те, в отношении которых лишь наступила «дата фактического получения дохода» согласно ст. 223 НК РФ, а только выплаченные налогоплательщику. Надо сказать, что терминология НК РФ и терминология Приказа в этой части не слишком гармонируют между собой. Без дополнительных пояснений сложно верно распознать что следует понимать под «фактически полученным доходом».

Обратимся к Письму ФНС России от 25.11.2021 № БС-4-11/16428@, которое так объясняет порядок отражения в разделе 2 доходов в виде заработной платы: «указываются суммы дохода в виде заработной платы, которые начислены и фактически выплачены физическим лицам (получены физическими лицами) на дату представления расчета по форме 6-НДФЛ. Суммы заработной платы, фактически не выплаченные работникам организации (сумма задолженности по заработной плате) на дату представления расчета по форме 6-НДФЛ, не указываются налоговым агентом в расчете по форме 6-НДФЛ». Выходит, что даже если на конец отчетного (налогового) периода выплата не произведена, но произведена к моменту представления в налоговый орган Расчета, она войдет в показатели строк 110 – 115 Если к моменту подачи отчетности имеется задолженность по выплате дохода любого вида перед налогоплательщиком, включать эти суммы в раздел 2 не следует. Но это еще не все! После фактической выплаты дохода нужно подать уточненный расчет, чтобы все встало на свои места (и об этом нас предупреждает вышеназванное Письмо ФНС). До внесения уточнений данные Расчета не будут соответствовать как минимум одному из контрольных соотношений:

Строка 112 + строка 113 в 6-НДФЛ ≥ строка 050 Приложения 1 к разделу 1 РСВ, т.е.

сумма выплаченного дохода по трудовым договорам и ГПД, предметом которых является выполнение работ (оказание услуг), по данным формы 6-НДФЛ не может быть меньше базы для исчисления страховых взносов на ОПС по данным Расчета по страховым взносам.

Доходы включаются в базу по страховым взносам независимо от их фактической выплаты, в то время как в 6-НФДЛ отражаются только выплаченные суммы, и не будет покоя пока с работниками (исполнителями) не рассчитаются.

Например, премию за декабрь 2021 г. выплатили 28.02.2022. Расчет 6-НДФЛ за 2021 г. бухгалтер представил в налоговый орган 15.02.2022. Сумма этой премии входит в базу для исчисления ВОПС за 2021 г. и отражена в РСВ за 2021 г., а в форме 6-НФДЛ за 2021 г. она первоначально отражения не находит, поскольку к моменту представления отчетности премия еще не выплачена. Не показывают в первичном варианте 6-НДФЛ по строке 140 раздела 2 и сумму начисленного с премии налога. Лишь не ранее 28.02.2022 следует представить уточненный расчет 6-НДФЛ за 2021 г., включив эту выплату в строки 110 и 112 раздела 2, а начисленный с нее НДФЛ – в строку 140 раздела 2. Но, поскольку фактическое удержание НДФЛ с премиальной выплаты пришлось уже на февраль 2022 г., то в строки 020, 022 и 160 сумма налога войдет в Расчете за 1 кв. 2022 г., а не за 2021 г.

Нельзя обойти стороной еще одно важное изменение, – но уже в самом бланке – в разделе 2. В форму добавлена строка 155 «Сумма налога на прибыль организаций, подлежащая зачету». Ее очень не хватало в первоначальной редакции формы 6-НДФЛ, поскольку невозможно было отразить «скидку», которую получают налогоплательщики при удержании НДФЛ с дивидендов по правилам п. 3.1 ст. 214 НК РФ и данные в отчетности ложно свидетельствовали о неполном удержании налога налоговым агентом. По этой строке отражается сумма налога на прибыль организаций, исчисленная и удержанная в отношении дивидендов, полученных российской организацией, подлежащая зачету при определении суммы налога, подлежащей уплате в отношении доходов налогоплательщика, признаваемого налоговым резидентом Российской Федерации, от долевого участия в этой российской организации, пропорционально доле такого участия.

При заполнении формы 6-НДФЛ могут пригодиться также разъяснения ФНС России относительно отражения доходов:

-

к которым применена прогрессивная шкала НДФЛ (Письма ФНС от 01.12.2020 № БС-4-11/19702@, от 14.09.2021 № БС-4-11/13030@), в том числе, доходов внутренних совместителей (Письмо ФНС от 11.06.2021 № БС-4-11/8204@);

-

полностью не подлежащих налогообложению (Письмо ФНС России от 17.09.2021 № БС-4-11/13297@);

-

лиц, утративших статус налогового резидента (Письмо ФНС России от 30.04.2021 № БС-4-11/6168@);

-

лиц, занятых на дистанционной работе и проживающих за границей (Письмо ФНС России от 15.07.2021 № БС-4-11/9947@).

Приложение № 1 к Расчету «Справка о доходах и суммах налога физического лица»

За налоговый период 2021 г. и последующие годы налоговые агенты не формируют отдельно справки о доходах и суммах налога физического лица по форме 2-НДФЛ, а включают их как составную часть в Расчет 6-НФДЛ (приложение № 1, далее – Справка). Порядок представления информации в этом приложении схож со структурой отмененной формы 2-НФДЛ.

При заполнении Справки необходимо иметь в виду расширение Приказом ФНС России от 28.09.2021 № ЕД-7-11/844@ перечня кодов видов доходов и вычетов. Дополнения достаточно обширны, например, теперь данные о доходах от сдачи имущества физическим лицом в аренду налоговому агенту следует детализировать:

| Код дохода | Было | Стало |

| 1400 | Доходы, полученные от предоставления в аренду или иного использования имущества (кроме аналогичных доходов от сдачи в аренду любых транспортных средств и средств связи, компьютерных сетей) | Доходы, полученные от предоставления в аренду или иного использования имущества (кроме аналогичных доходов от сдачи в аренду жилого и нежилого недвижимого имущества, любых транспортных средств и средств связи, компьютерных сетей) |

| 1401 | Х | Доходы, полученные от сдачи в аренду или иного использования жилого недвижимого имущества |

| 1402 | Х | Доходы, полученные от сдачи в аренду или иного использования недвижимого имущества, за исключением доходов, полученных от сдачи в аренду или иного использования жилого недвижимого имущества |

Отдельный код 2015 определен для суточных, превышающих 700 руб. за каждый день нахождения в служебной командировке на территории Российской Федерации и не более 2500 руб. за каждый день нахождения в служебной командировке за пределами территории Российской Федерации.

Если применение новых кодов проигнорировать, налоговому агенту грозит штраф в размере 500 руб.: такой предусмотрен п. 1 ст. 126.1 НК РФ за представление налоговым агентом налоговому органу документов, содержащих недостоверные сведения (Письма ФНС России от 09.08.2016 № ГД-4-11/14515, от 09.12.2016 № СА-4-9/23659@). Интересно, что штраф налагается за каждый искаженный документ, но раньше-то их было много – по справке 2-НДФЛ на каждого налогоплательщика, а теперь всего один – сама форма 6-НДФЛ, где Справки – лишь приложения, но не самостоятельный документ.

Новая структура формы 6-НДФЛ задала новые контрольные соотношения (утв. Письмом ФНС России от 23.03.2021 № БС-4-11/3759@), которые впервые применяются к данным Справки при камеральном контроле за 2021 г., и определяют допустимую погрешность в расчете дохода и налога по каждому налогоплательщику:

Сумма всех строк «Сумма дохода» Приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода – сумма всех строк «Сумма вычета» Приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» * ставка / 100) минус «Сумма налога исчисленная» Раздела 2 приложения № 1 к 6-НДФЛ) = не больше 1 руб.

Строка «Сумма неудержанного налога» раздела 4 приложения № 1 к 6-НДФЛ = абсолютное значение («Сумма дохода, с которого не удержан налог налоговым агентом» раздела 4 приложения № 1 к 6-НДФЛ * ставка / 100 – «Сумма неудержанного налога» Раздела 4 приложения № 1 к 6НДФЛ) = не больше 1 руб.

Строка «Сумма налога исчисленная» раздела 2 приложения № 1 к 6-НДФЛ – «Налоговая база» * «Ставка налога» / 100 = не больше 1 руб.

Предусмотрены вышеозначенным письмом и другие интересные контрольные соотношения.

Самые коварные «контрольные точки»

Строка 110 «Сумма дохода, начисленная физическим лицам» – строка 140 «Сумма налога исчисленная» ≥ сумма выплат, произведенных в адрес физических лиц по счетам налогоплательщика относящихся к соответствующему периоду

Это контрольное соотношение предполагает, что все выплаты по банковским счетам налогового агента в пользу физических лиц за соответствующий период не превышают «чистой» суммы доходов, причитающихся налогоплательщикам. Если соотношение не выполняется, возникают подозрения в неполном удержании налога или выплате доходов, которые не нашли отражения в 6-НДФЛ. Впрочем, ничего априори криминального в этом нет. Доходы могли быть полностью не подлежащими налогообложению и поэтому не найти отражения в Расчете, могут производиться выплаты индивидуальным предпринимателям или самозанятым и т.п. Тем не менее, налоговый орган направит налоговому агенту требование о представлении в течение пяти рабочих дней пояснений или внесении соответствующих исправлений. Если после рассмотрения представленных пояснений и документов либо при отсутствии пояснений со стороны налогового агента будет установлен факт нарушения законодательства о налогах и сборах, могут быть проведены дополнительные мероприятия налогового контроля с целью выявления возможного занижения налоговой базы.

Средняя заработная плата ≥ МРОТ

Средняя заработная плата определяется по каждому работнику на основании данных Приложений «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» Справки, относящихся к оплате труда.

Если этот показатель ниже МРОТ, то начинается работа по выявлению потенциальных налоговых схем, связанных с «серыми» зарплатами, фиктивным переводом работников на неполный рабочий день, неполную ставку и т. п.

Такой же эффект ожидаем при невыполнении еще одного контрольного соотношения:

Средняя заработная плата ≥ средняя заработная плата в субъекте Российской Федерации по соответствующей отрасли экономики

Для него средняя заработная плата определяется по-другому: в целом по налоговому агенту на основании данных Приложений «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» Справок, относящихся к оплате труда, представленных налоговым агентом по соответствующим ИНН, ОКТМО, КПП за аналогичный период.

Данные о средней зарплате в субъекте РФ по тому или иному виду деятельности можно почерпнуть на портале «Прозрачный бизнес» в разделе «Налоговый калькулятор».

Справка 2-НДФЛ подтверждает полученные у работодателя доходы, а также удержанные и перечисленные налоговым агентом суммы подоходного налога. Рассказываем, как выглядит справка 2-НДФЛ по итогам 2021 года, как и на каком бланке ее оформлять.

Бланк справки 2-НДФЛ за 2021 год

Действующий бланк справки о доходах работников утвержден Приказом ФНС от 15.10.2020 № ЕД-7-11/753@. С 2022 года будет действовать бланк в редакции Приказа ФНС России от 28.09.2021 № ЕД-7-11/845@, форма по ОКУД 1175018.

Обновленная справка называется «Справка о доходах и суммах налога физического лица». Кодовое обозначение «2-НДФЛ» больше не используется, но мы продолжим пользоваться привычным для бухгалтеров названием. С 2021 года справка как самостоятельный отчет не принимается налоговой службой, сведения о доходах персонала включены в приложение 1 к расчету 6-НДФЛ.

Полезная информация от КонсультантПлюс

Бланк справки 2-НДФЛ для скачивания вы найдете в материалах справочно-правовой системы (доступ бесплатный).

Как заполнить справку 2-НДФЛ по итогам 2021 года

В 2022 году внешний вид справки для выдачи работнику на руки отличается от той, что налоговый агент отправляет в ФНС в составе расчета 6-НДФЛ. Рассмотрим заполнение каждой справки.

Справка о доходах физлица в составе 6-НДФЛ (для налоговой)

Заполняем справку о доходах по инструкции по заполнению приложения 1 к расчету 6-НДФЛ, утв. Приказом ФНС от 28.09.2021 № ЕД-7-11/845@.

2-НДФЛ составляется за календарный год, даже если сотрудник отработал меньше. Номер справки уникален, в отчетном налоговом периоде повторяться не должен.

Если справка направляется в ФНС впервые, то в поле «Номер корректировки» укажите «00». При предоставлении исправленных сведений впишите порядковый номер корректировочного отчета: «01», «02» и т. д. Для аннулирующей 2-НДФЛ предусмотрен код «99».

Раздел 1 справки посвящен сведениям о работнике: ИНН, ФИО, дата рождения, серия и номер паспорта, гражданство (код), статус налогоплательщика.

Для поля «Статус налогоплательщика» ФНС разработала следующие коды:

| Код | Расшифровка |

| 1 | Налоговые резиденты России, кроме работающих по патенту |

| 2 | Налогоплательщик — не налоговый резидент РФ |

| 3 | Высококвалифицированный специалист — не налоговый резидент РФ |

| 4 | Участник госпрограммы по добровольному переселению в Россию соотечественников, живущих заграницей — не налоговый резидент РФ |

| 5 | Беженец, или иностранный гражданин, получивший временное убежище в РФ — не налоговый резидент РФ |

| 6 | Иностранец, работающий в России по патенту |

| 7 | Высококвалифицированный специалист — налоговый резидент РФ |

Раздел 2 справки отражает сведения о доходах и налогах физлица у налогового агента в отчетном году.

Суммы доходов и налогов указывают суммарно за налоговый период без разбивки по месяцам. Помесячная детализация ведется в Приложении к справке в порядке месяцев в календарном году с указанием кодов доходов и кодов вычетов (п. 1 ст. 230 НК РФ, Приказ ФНС России от 10.09.2015 № ММВ-7-11/387@) за исключением стандартных, социальных и имущественных.

В поле «Ставка налога» запишите ставку, по которой удерживали НДФЛ. Если применялись разные ставки, то на одно физлицо заполните нужное количество страниц.

Поля «Сумма налога исчисленная» и «Сумма налога удержанная» могут принимать нулевое значение, если примененные к налогоплательщику вычеты равны или превысили начисленный доход.

Сведения о вычетах вносят в раздел 3 с указанием кодов и сумм, примененных по соответствующему коду.

Здесь же указывают реквизиты уведомления, если вычет предоставлен на основании налогового уведомления. Если уведомление получено на имущественный вычет, то в поле «Код вида уведомления» поставьте «1». Для социального вычета — код «2», при уменьшении налога на сумму фиксированных авансовых платежей — «3».

Раздел 4 предусмотрен для занесения сведений о неудержанном налоге и сумме дохода, с которого налог не удержан.

2-НДФЛ для сотрудников

Справка о доходах для получения сотрудниками иная по структуре. Инструкции по ее заполнению нет, ориентируемся также на рекомендации для приложения 1 к расчету 6-НДФЛ.

|

Раздел |

Содержание |

| 1. Данные о налоговом агенте | Укажите наименование компании, ИНН, КПП, ОКТМО, телефон. Если предприятие прошло реорганизацию, то отразите и ИНН и КПП реорганизованного юрлица в соответствующем поле, а в основном поле — ИНН и КПП правопреемника. Если налоговый агент — физлицо. КПП не заполняйте.

В поле «Форма реорганизации (ликвидация) (код)» поставьте код, соответствующий виду реорганизации |

| 2. Данные о физическом лице – получателе дохода | Внесите сведения об ИНН, ФИО, дате рождения, паспортных данных, гражданстве, статусе налогоплательщика. Раздел заполните аналогично разделу 1 к Справке о доходах и суммах налога физического лица в составе 6-НДФЛ (см. выше) |

| 3. Доходы, облагаемые по ставке | Отразите суммы заработка в разбивке по месяцам, кодам доходов и кодам вычетов за исключением стандартных, социальных и имущественных |

| 4. Стандартные, социальные и имущественные налоговые вычеты | Содержание раздела соответствует названию. Цифры укажите суммарно за год по каждому коду |

| 5. Общие суммы дохода и налога | Заполните по примеру раздела 3 к Справке о доходах и суммах налога физлица в составе 6-НДФЛ (см. выше) |

| 6. Сумма дохода, с которого не удержан налог налоговым агентом, и сумма неудержанного налога | Аналогичный раздел № 4 предусмотрен и в справке для налогового органа (см. выше) |

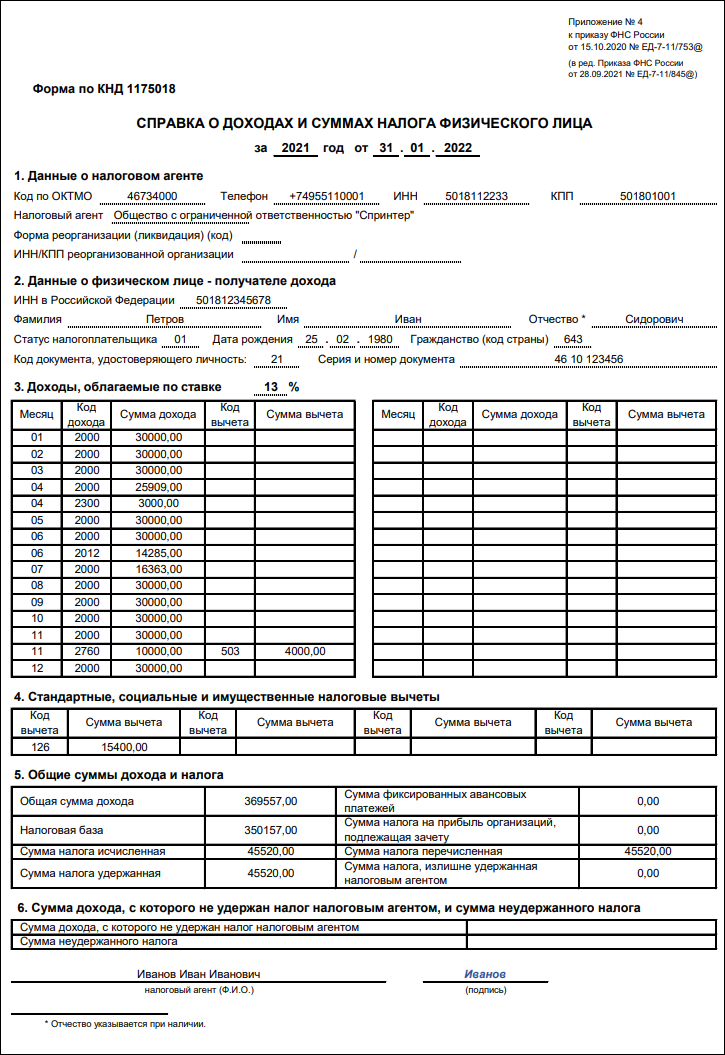

Образец справки 2-НДФЛ 2021

Заполним справку по примеру.

Пример

В 2021 году Петров Иван Сидорович работал в ООО «Спринтер». У него на иждивении 5-летний ребенок, на которого ежемесячно предоставлялся вычет, пока зарплата не достигла 350 тыс. рублей.

В апреле 2021 года Петрову И.С. выплатили больничный лист за счет работодателя — 3 000 рублей, зарплата за апрель составила 25 909 рублей.

В июле 2021 года Петрову И.С. предоставлен отпуск 14 календарных дней, зарплата за июль — 16 363 рублей. Отпускные, выплаченные в июне, — 14 285 рублей.

Остальные месяцы Петров И.С. отработал по норме, ежемесячная зарплата — 30 000 рублей. В ноябре 2021 года Петрову И. С. выплатили материальную помощь 10 000 рублей.

Образец справки 2-НДФЛ Скачать

Отвечаем на основные вопросы

Какой бланк справки 2-НДФЛ для сотрудников действует для сведений за 2021 год?

С 2022 года действует форма по ОКУД 1175018 в редакции Приказа ФНС от 28.09.2021 № ЕД-7-11/845@.

Какой бланк справки 2-НДФЛ для направления в налоговую действует для отчетности за 2021 год?

С 2020 года справки 2-НДФЛ как самостоятельный отчет в ФНС не представляются. Аналогичные сведения входят в состав 6-НДФЛ, утверждена Приказом ФНС от 15.10.2020 № ЕД-7-11/753@ в редакции Приказа ФНС от 28.09.2021 № ЕД-7-11/845@.

Чем отличается справка о доходах для сотрудников от справки для ИФНС?

Справки отличаются расположением разделов и полей.