Ликвидность баланса — это степень покрытия обязательств предприятия активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств. От степени ликвидности баланса зависит платежеспособность предприятия. Основной признак ликвидности — формальное превышение стоимости оборотных активов над краткосрочными пассивами. И чем больше это превышение, тем более благоприятное финансовое состояние имеет предприятие с позиции ликвидности.

А вот как рассчитывать эту ликвидность — другой вопрос. Его разбирают эксперты на курсе повышения квалификации «Клерка» по управленческому учету. Приходите — всему научим.

Научиться вести управленку

Актуальность определения ликвидности баланса приобретает особое значение в условиях экономической нестабильности, а также при ликвидации предприятия вследствие его банкротства. Здесь встает вопрос: достаточно ли у предприятия средств для покрытия его задолженности. Такая же проблема возникает, когда необходимо определить, достаточно ли у предприятия средств для расчетов с кредиторами, т.е. способность ликвидировать (погасить) задолженность имеющимися средствами.

В данном случае, говоря о ликвидности, имеется в виду наличие у предприятия оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств.

Для проведения анализа ликвидности баланса предприятия статьи активов группируют по степени ликвидности — от наиболее быстро превращаемых в деньги к наименее. Пассивы же группируют по срочности оплаты обязательств. Типичная группировка представлена в нижеприведенной таблице:

Таблица. Группировка активов и пассивов баланса для проведения анализа ликвидности

|

Активы |

Пассивы |

||||||

|

Название группы |

Обозначение |

Состав |

Название группы |

Обозначение |

Состав |

||

|

Баланс до 2011г. |

Баланс с 2011г. |

Баланс до 2011г. |

Баланс с 2011г. |

||||

|

Наиболее ликвидные активы |

А1 |

стр. 260 250 |

стр. 1250 1240 |

Наиболее срочные обязательства |

П1 |

стр. 620 630 |

стр. 1520 |

|

Быстро реализуемые активы |

А2 |

стр. 240 270 |

стр. 1230 |

Краткосрочные пассивы |

П2 |

стр. 610 650 660 |

стр. 1510 1540 1550 |

|

Медленно реализуемые активы |

А3 |

стр. 210 220 — 216 |

стр. 1210 1220 1260 — 12605 |

Долгосрочные пассивы |

П3 |

стр. 590 |

стр. 1400 |

|

Трудно реализуемые активы |

А4 |

стр. 190 230 |

стр. 1100 |

Постоянные пассивы |

П4 |

стр. 490 640 — 216 |

стр. 1300 1530 — 12605 |

|

Итого активы |

ВА |

Итого пассивы |

ВР |

А.Д. Шеремет указывает на необходимость вычесть расходы, не перекрытые средствами фондов и целевого финансирования, и суммы расчетов с работниками по полученным ими ссудам. Расходы, не перекрытые средствами фондов и целевого финансирования, а также превышение величины расчетов с работниками по полученным ими ссудам над величиной ссуд банка, обусловленная выдачей ссуд работникам за счет средств специальных фондов организации, сокращается при вычитании иммобилизации из величины источников собственных средств. В случае обнаружения в ходе внутреннего анализа иммобилизации по статьям прочих дебиторов и прочих активов на ее величину также уменьшается итог быстрореализуемых активов. (А.Д. Шеремет. Комплексный анализ хозяйственной деятельности).

Для оценки ликвидности баланса с учетом фактора времени необходимо провести сопоставление каждой группы актива с соответствующей группой пассива.

1) Если выполнимо неравенство А1 > П1, то это свидетельствует о платежеспособности организации на момент составления баланса. У организации достаточно для покрытия наиболее срочных обязательств абсолютно и наиболее ликвидных активов.

2) Если выполнимо неравенство А2 > П2, то быстро реализуемые активы превышают краткосрочные пассивы и организация может быть платежеспособной в недалеком будущем с учетом своевременных расчетов с кредиторами, получения средств от продажи продукции в кредит.

3) Если выполнимо неравенство А3 > П3 , то в будущем при своевременном поступлении денежных средств от продаж и платежей организация может быть платежеспособной на период, равный средней продолжительности одного оборота оборотных средств после даты составления баланса.

Выполнение первых трех условий приводит автоматически к выполнению условия: A4

Выполнение этого условия свидетельствует о соблюдении минимального условия финансовой устойчивости организации, наличия у нее собственных оборотных средств.

На основе сопоставления групп активов с соответствующими группами пассивов выносится суждение о ликвидности баланса предприятия.

Сопоставление ликвидных средств и обязательств позволяет вычислить следующие показатели:

-

текущая ликвидность, которая свидетельствует о платежеспособности ( ) или неплатежеспособности (-) организации на ближайший к рассматриваемому моменту промежуток времени: А1 А2=>П1 П2; А4

-

перспективная ликвидность — это прогноз платежеспособности на основе сравнения будущих поступлений и платежей: А3>=П3; А4

-

недостаточный уровень перспективной ликвидности: А4

-

баланс не ликвиден:А4=>П4

Однако следует отметить, что проводимый по изложенной схеме анализ ликвидности баланса является приближенным, более детальным является анализ платежеспособности при помощи финансовых коэффициентов.

1. Коэффициент текущей ликвидности показывает, достаточно ли у предприятия средств, которые могут быть использованы им для погашения своих краткосрочных обязательств в течение года. Это основной показатель платежеспособности предприятия. Коэффициент текущей ликвидности определяется по формуле:

К = (А1 А2 А3) / (П1 П2)

В мировой практике значение этого коэффициента должно находиться в диапазоне 1-2. Естественно, существуют обстоятельства, при которых значение этого показателя может быть и больше, однако, если коэффициент текущей ликвидности более 2-3, это, как правило, говорит о нерациональном использовании средств предприятия. Значение коэффициента текущей ликвидности ниже единицы говорит о неплатежеспособности предприятия.

2. Коэффициент быстрой ликвидности, или коэффициент «критической оценки», показывает, насколько ликвидные средства предприятия покрывают его краткосрочную задолженность. Коэффициент быстрой ликвидности определяется по формуле:

К = (А1 А2) / (П1 П2)

В ликвидные активы предприятия включаются все оборотные активы предприятия, за исключением товарно-материальных запасов. Данный показатель определяет, какая доля кредиторской задолженности может быть погашена за счет наиболее ликвидных активов, т. е. показывает, какая часть краткосрочных обязательств предприятия может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам. Рекомендуемое значение данного показателя от 0,7-0,8 до 1,5.

3. Коэффициент абсолютной ликвидности показывает, какую часть кредиторской задолженности предприятие может погасить немедленно. Коэффициент абсолютной ликвидности рассчитывается по формуле:

К = А1 / (П1 П2)

Показывает, какая часть краткосрочных обязательств может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам с дебиторами. Значение данного показателя не должно опускаться ниже 0,2.

4. Для комплексной оценки ликвидности баланса в целом рекомендуется использовать общий показатель ликвидности баланса предприятия, который показывает отношение суммы всех ликвидных средств предприятия к сумме всех платежных обязательств (краткосрочных, долгосрочных, среднесрочных) при условии, что различные группы ликвидных средств и платежных обязательств входят в указанные суммы с определенными весовыми коэффициентами, учитывающими их значимость с точки зрения сроков поступления средств и погашения обязательств. Общий показатель ликвидности баланса определяется по формуле:

К = (А1 0,5*А2 0,3*А3) / (П1 0,5*П2 0,3*П3)

Оценивает изменения финансовой ситуации в компании сточки зрения ликвидности. Данный показатель применяется при выборе надежного партнера из множества потенциальных партнеров на основе финансовой отчетности. Значение данного коэффициента должно быть больше или равно 1.

5. Коэффициент обеспеченности собственными средствами показывает, насколько достаточно собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. Он определяется:

K = (П4 — А4) / (А1 А2 А3)

Значение данного коэффициента должно быть больше или равно 0,1.

6. Коэффициент маневренности функционального капитала показывает, какая часть функционирующего капитала заключена в запасах. Если этот показатель уменьшается, то это является положительным фактом. Он определяется из соотношения:

K = А3 / [(А1 А2 А3) — (П1 П2)]

В ходе анализа ликвидности баланса каждый из рассмотренных коэффициентов ликвидности рассчитывается на начало и конец отчетного периода. Если фактическое значение коэффициента не соответствует нормальному ограничению, то оценить его можно по динамике (увеличение или снижение значения).

Следует отметить, что в большинстве случаев достижение высокой ликвидности противоречит обеспечению более высокой прибыльности. Наиболее рациональная политика состоит в обеспечении оптимального сочетания ликвидности и прибыльности предприятия.

Наряду с приведенными показателями для оценки состояния ликвидности можно использовать показатели, основанные на денежных потоках:

-

чистый денежный поток (NCF — Net Cash Flow);

-

денежный поток от операционной деятельности (CFO — Cash Flow from Operations);

-

денежный поток от операционной деятельности, скорректированный на изменения оборотного капитала (OCF — Operating Cash Flow);

-

денежный поток от операционной деятельности, скорректированный на изменения оборотного капитала и удовлетворения потребности в инвестициях (OCFI — Operating Cash Flow after Investments);

-

свободный денежный поток (FCF — Free Cash Flow).

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

При этом независимо от стадии жизненного цикла, на котором находится предприятие, менеджмент вынужден решать задачу определения оптимального уровня ликвидности, поскольку, с одной стороны, недостаточная ликвидность активов может привести как к неплатежеспособности, так и к возможному банкротству, а с другой стороны, избыток ликвидности может привести к снижению рентабельности. В силу этого современная практика требует появления все более совершенных процедур проведения анализа и диагностики состояния ликвидности.

На чтение 9 мин Просмотров 19.7к.

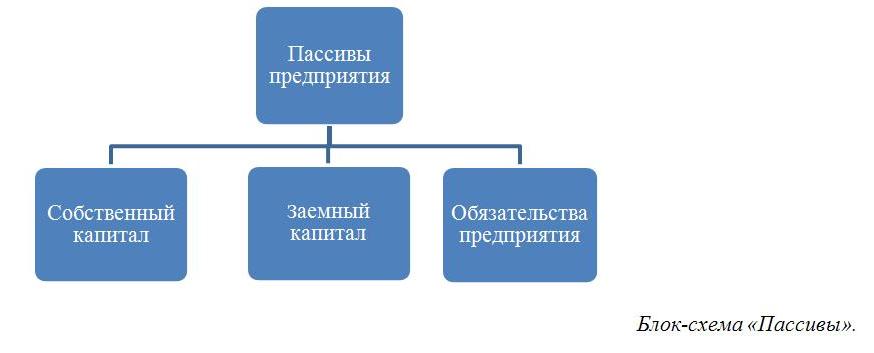

Привет, на связи Василий Жданов в статье рассмотрим долгосрочные пассивы предприятяи. Понятие пассив (от лат. passivus «пассивный, бездеятельный») подразумевает часть бух. баланса, противоположную активам. Данная часть включает все финансовые источники, за счет которых формируются средства предприятия. Таковыми, как принято, являются его обязательства и собственный (заемный) капитал.

Отсюда следует, что пассивы предприятия – это и есть источники его средств, а также его обязательства. Схематично состав пассива можно отобразить следующим образом.

Важно! Принято считать, что термины «пассив» и «обязательства» отождествляются в части «заемный капитал».

Таким образом, если активы показывают имущество, которое имеется у предприятия, то пассивы отображают источники его формирования. Пассивы подлежат классификации. Различают следующие их виды:

- текущие (англ. current liabilities), срок загашения которых приходится на следующий год;

- долгосрочные либо долговременные долги (англ. long-term debt) – долговременные ссуды и облигации, имеющиеся на финансовом рынке;

- долгосрочные либо долговременные обязательства (англ. long-term liabilities) – прочие обязательства (например, перед сотрудниками, арендодателями и др.)

Обязательства в свою очередь могут систематизироваться по разным признакам. Наиболее распространенная и известная их классификация основывается на срочности. Выделяют следующие обязательства: краткосрочные (сроком выполнения до года) и долгосрочные (сроком больше года).

Помимо систематизации по этому признаку обязательства предприятия делятся на группы в зависимости от того, кому они принадлежат (свой капитал либо заемный). На практике применяется также систематизация по субъективному признаку, т. е. в зависимости от того, кому предприятие что-то задолжало. К таким долгам относят, например, долг по зарплате перед сотрудниками либо задолженности перед госорганами, контрагентами. Что касается собственного капитала, то его принято делить на уставный и акционерный.

Содержание

- Долгосрочные пассивы в бух. балансе: понятие, состав, строки

- Построчное заполнение Раздела IV бух. баланса: основные нюансы

- Ранжирование и использование пассивов для определения ликвидности предприятия

- Пример 1. Определение ликвидности бух. баланса ООО «Дорпром» за 2017-2018 гг. путем сопоставления сгруппированных активов и пассивов

- Распространенные ошибки при формировании бух. баланса

- Ответы на часто задаваемые вопросы

Долгосрочные пассивы в бух. балансе: понятие, состав, строки

Итак, пассив бух. баланса – это капитал, резервы, а также долговременные и кратковременные обязательства. Долгосрочные (либо долговременные) пассивы – это те обязательства, которые предприятия должно загасить за срок больше года. Они находят свое отображение в соответствующих строках бух. баланса, который является ключевым документом, отображающим финансовое состояние предприятия на конец конкретного периода. К ним относят: займы, банковские кредиты, неоплаченные лизинговые суммы, отложенные налоговые суммы, т. е. разные виды задолженностей. По балансовым строкам долговременные обязательства отображают вместе с суммой, необходимой для их загашения. Т. е. учитываются и фиксируются проценты, дисконт и т. п.

На сегодня предприятия и прочие организации (за исключением кредитных) используют новый бух. баланс, утв. Минфином РФ, в частности, Приказом № 66н от 02.07.2010. Его называют формой №1, а по ОКУД 0710001. Состав долговременных обязательств достаточно точно можно проследить по строкам баланса. Для них предназначен Раздел № IV, который так и именуется «Долгосрочные обязательства». Состоит он из 5 строк.

| Раздел IV бух. баланса «Долгосрочные обязательства»

(построчно) |

||||

| Заемные средства | Отлож-е налог. обязат-тва | Оценочные обязат-ва | Прочие обязат-ва | Итого по разд. IV |

| Стр. 1410 | Стр. 1420 | Стр. 1430 | Стр. 1450 | Стр.1400 |

Каждая из названых строк дополнена графами: «Пояснения» (гр. №1), показатель «На __ 20_г.» (гр. № 4), а также «На 31 декабря 20_г.» (гр. № 4 и 5).

При анализе финансового состояния предприятия долговременную кредиторскую задолженность делят на 2 части. Одну из них следует загасить до окончания ближайших 12 мес. после отчетной даты. Вторую – по прошествии года следом за отчетной датой.

Пассив в бух. балансе помимо Раздела IV, включает еще один Раздел V. Он содержит сведения об обязательствах, которые требуется загасить, на протяжении года, т. е. за более короткий срок. Он так и называется: «Краткосрочные обязательства».

Построчное заполнение Раздела IV бух. баланса: основные нюансы

В данный раздел следует заносить информацию обо всех обязательствах, имеющихся у предприятия, которые необходимо загасить за срок больше года. Данные из Раздела IV вместе с иными экономическими показателями других разделов используются при финансовом анализе. Согласно структуре раздела, нужно будет заполнить 5 строк. При этом следует учесть, что:

- Стр. 1410: указывают все кредиты, займы (в денежной либо натуральной форме) предприятия, срок которых превышает год, При заполнении используют данные по сч. 67 (расчет по долговременным кредитам, займам).

- Стр. 1420 заполняют те организации, которые работают с применением ПБУ 18/02, утв. приказом Минфина РФ № 114н от 19.11.2002 (ред. с изм. 2015). Данное Положение определяет общие правила формирования и раскрытия сведений о расчетах на прибыль для плательщиков этого налога. При заполнении названой строки следует учитывать данные по сч. 77 (по части отложенных налог. обязательств) и сч. 09 (по части отложенных налог. активов). Необходимо, чтобы кредит. сальдо сч. 77 было больше чем дебит. сальдо сч. 09. Только тогда строка подлежит заполнению.

- Стр. 1430: указывают резервы, сформированные по ПБУ 8/10, утв. Приказом Минфина РФ № 167н от 13.12.2010 (ред. с изм. от 04.2015). Данное Положение регламентирует порядок отображения оценочных, условных обязательств, в том числе и условных активов в бухучете юрлиц. Используется сч. 96 (о резервах грядущих трат по части обязательств со сроком больше года). По строке прописывают кредит. сальдо, оставшееся на 31 дек.

- Стр. 1450: здесь указывают прочие долговременные обязательства, которые не нашли своего отражения в предыдущих строках. Понадобятся данные: сч. 60, 62, 68, 69, 76 (расчеты с поставщиками, покупателями, по налогам, соцстрахованию, с дебиторами, кредиторами), а также сч. 86 (целевое финансирование).

- Стр. 1400 – это суммарная величина долговременного заемного капитала предприятия (т. е. итоговая сумма всех предыдущих строк раздела: 1410, 1420, 1430, 1450).

Составлять бух. баланс лучше всего при помощи специализированного программного обеспечения, предназначенного именно для отчетной бухгалтерии. Если он составляется самостоятельно, то по итогам следует сравнить балансовое сальдо по активам и пассивам. Если значения будут одинаковыми, то бух. баланс составлен правильно.

Следует заметить, что некоего общего норматива для долговременных обязательств не установлено. Их можно сравнить с кратковременными в части рационального использования и объемов. Совершенно очевидно, что позитивным мотиватором является увеличение доли долговременных обязательств и уменьшение кратковременных. Соответственно, при наличии выбора для предприятия лучшим будет решение, которое предусматривает увеличение именно долговременных обязательств.

Ранжирование и использование пассивов для определения ликвидности предприятия

При разделении пассивов для целей определения ликвидности исходят из финансовых источников. Как известно, по этому признаку пассивы делят на 4 группы, одной из которых является долговременные пассивы (либо П3). Наглядно систематизация пассивов по срочности погашения выглядит следующим образом:

- П1 (самые срочные обязательства).

- П2 (кратковременные пассивы).

- П3 (долговременные пассивы).

- П4 (постоянные пассивы).

Названые группы пассивов сравнивают с активами, определяя, таким образом, ликвидно ли конкретное предприятие. К сведению, активы ранжируют тоже по 4 группам: А1 (самые ликвидные), А2 (быстро ликвидные), А3 (медленно ликвидные), А4 (сложно ликвидные). Применительно к бух. балансу данное ранжирование активов и пассивов будет следующим.

| Показатель | Построчное распределение | Принадлежность показателей |

| А1 | Стр. 1250 + 1240 | |

| А2 | Стр. 1230 | |

| А3 | Стр. 1210 + 1220 + 1260 + 12605 | Активы |

| А4 | Стр. 1100 | |

| П1 | Стр. 1520 | |

| П2 | Стр. 1510 + 1540 + 1550 | |

| П3 | Стр. 1400 | Пассивы |

| П4 | Стр. 1300 + 1530 + 12605 |

Долговременные пассивы (П3) сравнивают с медленно ликвидными активами (А3). Если в результате окажется, что А3>=П3, то предприятие считается ликвидным и в состоянии оплачивать долговременные обязательства. Это значит, что значение медленно ликвидных активов должно быть больше, чем значение долговременных пассивов либо равно ему.

Все показатели, необходимые для сопоставлений, берут из бух. баланса. Собственно значение П3 – это итоговая сумма Раздела IV (стр. 1400). Сопоставление двух значений (П3 и А3) используется по большей части при анализе бух. баланса, для выяснения его ликвидности.

Пример 1. Определение ликвидности бух. баланса ООО «Дорпром» за 2017-2018 гг. путем сопоставления сгруппированных активов и пассивов

Для анализа ликвидности из бух. баланса ООО «Дорпром» за 2 прошедших года (2017 и 2018 гг) взяты показатели: А1, А2, А3, А4 и, соответственно, П1, П2, П3, и П4. Затем проведены необходимые сопоставления и определена ликвидность бух. баланса компании.

| Наименование показателя | Данные за 2017 г. | Данные за 2018 г. |

| А1 | 59 709 090 | 49 706 140 |

| А2 | 8 570 850 | 8 290 840 |

| А3 | 12 510 270 | 15 080 870 |

| А4 | 24 010 780 | 340 110 410 |

| П1 | 16 050 030 | 13 880 900 |

| П2 | 0 | 5 000 |

| П3 | 1 490 000 | 14 000 |

| П4 | 305 509 060 | 404 080 300 |

Для того, чтобы определить ликвидность бух. баланса, требуется сопоставить показатели за 2017–2018 гг. и выявить наличие (отсутствие) следующих соотношений: А1=либо>П1, А2= либо>П2, А3=либо>П3, А4<П4.

Сопоставления показывают, что в 2017 г. у ООО «Дорпром»: А1>А2 (59 709 090 больше чем 16 050 030), А2>П2 (8 570 850 больше чем 0), А3>П3 (12 510 270 больше чем 1 490 000) и, наконец, А4<П4 (24 010 780 меньше чем 305 509 060). Все соотношения соответствуют общеустановленным нормативам. Это свидетельствует о ликвидности бух. баланса ООО «Дорпром». Руководствуясь результатам проведенных сопоставлений с полной уверенностью можно признать в 2017 г. компанию ликвидной.

Аналогичным путем проводится сопоставление активов и пассивов за 2018 г. По его итогам можно судить об изменениях, произошедших за эти два года, зафиксировать ухудшение (улучшение) финансовой ситуации в компании. Итак, на 2018 г. отмечено: А1>П1 (49 706 140 больше чем 13 880 900), А2>П2 (8 290 840 больше чем 5 000), А3>П3 (15 080 870 больше чем 14 000) и А4<П4 (340 110 410 меньше чем 404 080 300). Результаты сопоставлений за 2018 г. соответствуют нормативам и показывают, что бух. баланс ООО «Дорпром» в этом году тоже является ликвидным.

Таким образом, в компании на протяжении этих двух лет отмечается стабильная финансовая ситуация. ООО «Дорпром» является ликвидным и платежеспособным.

Распространенные ошибки при формировании бух. баланса

Ошибка 1. Следует обратить внимание на следующий момент при отнесении обязательств к долгосрочным. Если предприятие платит налоги поквартально (по полугодиям и т. п.), то данные обязательства причисляют к текущим. Называть их долговременными будет не совсем правильно.

Ответы на часто задаваемые вопросы

Вопрос №1. Что значит «совокупный капитал»? Что он включает?

Совокупный капитал предприятия – это собственный капитал + заемный капитал (т. е. суммарная сумма всех капиталов, которые есть и используются на предприятии). Так называют весь пассив (валюта баланса).

Вопрос №2: Наличие долговременных обязательств у предприятия – это положительный либо отрицательный фактор? Чем руководствоваться, чтобы правильно охарактеризовать эту ситуацию?

Отрицательным фактором они точно не являются. Скорее наоборот, их наличие на самом деле является выгодным для предприятия, особенно в свете инфляционных процессов. Естественно, при условии, что если их привлекают и используют рационально, в меру и грамотно.

Добавить в «Нужное»

Долгосрочные обязательства

Обязательство – это существующая на отчетную дату задолженность хозяйствующего субъекта, которая является следствием свершившихся фактов его хозяйственной деятельности и расчеты по которой должны привести к оттоку активов. Обязательство может возникнуть в силу договора, правовой нормы, а также обычаев делового оборота (п. 7.3 Концепции, одобренной Методологическим советом по бухгалтерскому учету при Минфине, Президентским советом ИПБ 29.12.1997).

В бухгалтерском балансе организации обязательства отражаются в пассиве. При этом с разбивкой на краткосрочные и долгосрочные обязательства (Приказ Минфина от 02.07.2010 № 66н). Напомним, что долгосрочные обязательства – это те, срок погашения по которым превышает 12 месяцев после отчетной даты (п. 19 ПБУ 4/99). О том, какие именно обязательства отражаются в составе долгосрочных в бухгалтерском балансе организации и как они детализируются, расскажем в нашей консультации.

Раздел IV бухгалтерского баланса

Раздел IV бухгалтерского баланса именуется «Долгосрочные обязательства». Он включает в себя следующие статьи (Приказ Минфина от 02.07.2010 № 66н):

- заемные средства (строка 1410);

- отложенные налоговые обязательства (строка 1420);

- оценочные обязательства (строка 1430);

- прочие обязательства (строка 1450).

Как отразить долгосрочные обязательства в балансе

Для отражения величины долгосрочных обязательств в бухгалтерском балансе организации необходимо использовать информацию о кредитовом сальдо определенных счетов на отчетную дату.

Приведем алгоритм расчета показателей статей долгосрочных обязательств в бухгалтерском балансе (Приказ Минфина от 31.10.2000 № 94н). Обращаем внимание, что, к примеру, «К67» означает кредитовое сальдо счета 67 на отчетную дату.

| Наименование показателя | Код | Данные каких счетов бухгалтерского учета используются | Алгоритм расчета показателя |

|---|---|---|---|

| Заемные средства | 1410 | 67 «Расчеты по долгосрочным кредитам и займам» | К67 (в части задолженности со сроком погашения на отчетную дату свыше 12 месяцев) |

| Отложенные налоговые обязательства | 1420 | 77 «Отложенные налоговые обязательства» | К77 |

| Оценочные обязательства | 1430 | 96 «Резервы предстоящих расходов» | К96 (в части оценочных обязательств со сроком исполнения свыше 12 месяцев после отчетной даты) |

| Прочие обязательства | 1450 | 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 76 «Расчеты с разными дебиторами и кредиторами», 86 «Целевое финансирование» | К60 + К62 + К68 + К69 + К76 + К86 (все в части долгосрочной задолженности) |

Напоминаем, что начисленный к уплате НДС с полученных авансов уменьшает в балансе кредиторскую задолженность, с которой был исчислен (письмо Минфина от 09.01.2013 № 07-02-18/01). Это значит, к примеру, что полученный на отчетную дату аванс в размере 118 000 рублей (в т.ч. НДС 18%) будет отражен в пассиве бухгалтерского баланса в сумме 100 000 рублей (118 000 – 118 000 *18/118). Аналогично, НДС с выданного аванса в пассиве не отражается, а уменьшает величину дебиторской задолженности в активе баланса.

![]() Форум для бухгалтера:

Форум для бухгалтера:

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Анализ ликвидности бухгалтерского баланса — полезная и важная процедура, помогающая оценить степень устойчивости компании. Как и для чего он проводится, мы покажем на конкретном примере.

Что такое ликвидность баланса и зачем ее анализировать?

В обычной жизни ликвидная вещь — та, которая пользуется спросом: ее можно легко и выгодно продать. В балансе тот же принцип — чем быстрее актив может быть превращен в деньги, тем выше его ликвидность и тем ниже находится соответствующая ему строка в активе баланса.

Статьи в пассиве баланса — это тоже деньги, но только те, которые нужно отдать. Какие-то раньше (долги по налогам), а какие-то — позднее (долгосрочные кредиты). Расположение строк в балансе тоже связано с ликвидностью: чем ниже в балансе строка, тем быстрее понадобятся деньги для погашения отраженного в ней обязательства.

Такое правило расположения информации в балансе применяется и компаниями, составляющими упрощенный баланс.

ВНИМАНИЕ! C 2020 года бухгалтерская отчетность сдается исключительно в электронном виде. Бумажный бланк больше не примут. Подробнее об изменениях правил представления бух.отчетности читайте здесь. Также напомним, в 2019 году формы отчетности обновлены.

О том, кто может составлять упрощенную отчетность, см. в материале «Упрощенная отчетность малого бизнеса».

Не заплатить вовремя долг из-за плохой платежеспособности — значит ухудшить репутацию компании, приблизить ее к состоянию банкротства. Вот почему так важно регулярно оценивать ликвидность бухгалтерского баланса — способность компании платить по своим долгам, реализуя текущие активы.

Для этого и предназначен анализ ликвидности баланса, для которого все строки актива разделяют на группы по степени ликвидности, а пассива — по срочности обязательств.

Посмотрите образец заполнения баланса, который подготовили эксперты КонсультантПлюс. Получите пробный доступ к системе и переходите в материал. Это бесплатно.

Ликвидные и неликвидные статьи баланса

Разберем простой пример: коммерсант начинает свой бизнес. На его расчетном счете — 100 000 руб. (вклад в уставный капитал), а в балансе всего две строки. Какова ликвидность такого баланса? И без расчетов видно: наличие свободных денег и отсутствие срочных обязательств к погашению свидетельствуют о его ликвидности.

Чтобы определить степень ликвидности статей баланса, используют 4 группы статей актива (А1–А4) и столько же групп статей пассива (П1–П4).

Деньги — это наиболее ликвидный актив (А1). В ту же группу включают и быстрореализуемые финансовые вложения. А задолженность перед учредителем входит в группу постоянных пассивов (П4), к которым относят статьи 3-го раздела баланса и ряд других статей.

В практической деятельности компаний вышеописанная идеальная ситуация — редкость. Деньги не лежат просто так: они нужны для покупки недвижимости, станков и сырья — того, без чего сложно наладить нормальную работу. Вложение денег в те или иные активы по-разному влияет на ликвидность баланса.

К примеру, если бизнесмену понадобится оплатить просроченный долг (П1) или краткосрочный кредит (П2), процесс превращения недвижимости в деньги может затянуться, так как это труднореализуемый актив (А4).

Быстрее получится продать сырье — его (вместе с «дебиторкой» и НДС) относят к группе медленно реализуемых активов (А3).

Еще быстрее избавиться от срочного долга получится при наличии дебиторской задолженности, которую скоро погасят — этот актив входит в группу быстрореализуемых (А2). Туда же включают и прочие оборотные активы.

Все долгосрочные долги компании относят к группе П3.

Если у вас есть доступ к «КонсультантПлюс», узнайте, как оценить платежеспособность контрагента на основании бухгалтерского баланса. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Анализ ликвидности бухгалтерского баланса на примере

С группировкой статей разобрались — приступим к анализу. Представим, что бизнесмен, ранее имевший только 100 000 руб. на расчетном счете, организовал производство пластиковой посуды. Он взял долгосрочный кредит (500 000 руб.), закупил оборудование (650 000 руб.) и сырье (98 000 руб.). На отчетную дату образовалась задолженность за сырье — 62 000 руб., долг контрагента за продукцию — 200 000 руб., остаток в кассе — 5 000 руб., прибыль — 291 000 руб.

Сгруппируем строки баланса для проведения анализа*:

|

Группа |

Баланс |

Группа |

Баланс |

|

Наиболее ликвидные (А1) |

5 |

Срочные обязательства (П1) |

62 |

|

Быстрореализуемые (А2) |

200 |

Краткосрочные пассивы (П2) |

– |

|

Медленно реализуемые (А3) |

98 |

Долгосрочные пассивы (П3) |

500 |

|

Труднореализуемые (А4) |

650 |

Постоянные пассивы (П4) |

391 (100+291) |

|

Итого |

953 |

Итого |

953 |

*Для упрощения примера не учитывается начисление амортизации и процентов.

Чтобы оценить ликвидность данного баланса, сопоставим соответствующие группы актива и пассива:

- 1-я группа активов не покрывает срочных обязательств (денег меньше, чем долг за сырье) — это признак неплатежеспособности на отчетную дату.

- По 2-й группе: есть быстрореализуемые активы (краткосрочная «дебиторка») при отсутствии краткосрочных долгов. Это говорит о том, что платежеспособность скоро появится (если контрагент вовремя расплатится за продукцию).

- В 3-й группе: П3 превышает А3, значит, возможны платежные затруднения в будущем. Однако если производство и сбыт продукции будут хорошо налажены, то компания сможет сохранить платежеспособность.

- Выполнение условия А4 ≥ П4 в 4-й группе может свидетельствовать о неликвидности баланса.

Первые выводы о ликвидности бухгалтерского баланса сделаны.

Методику проведения анализа бухгалтерского баланса предприятия см. здесь.

Роль финансовых коэффициентов в анализе ликвидности баланса

Приведенный выше анализ является приближенным, а более детально ликвидность баланса определяется с помощью финансовых коэффициентов (ликвидности, обеспеченности собственными средствами и др.). Расчет проводится на начало и конец отчетного периода, коэффициенты сравниваются с нормативными значениями, отслеживается динамика их изменений во времени.

Справиться с расчетами вам помогут наши статьи:

- «Коэффициент текущей ликвидности (формула по балансу)»;

- «Коэффициент срочной ликвидности (формула по балансу)»;

- «Коэффициент быстрой ликвидности (формула по балансу)» и др.

Чтобы результат анализа ликвидности бухгалтерского баланса был правильным, информация в балансе должна быть достоверной и отвечать определенным требованиям.

Подробнее о том, каким требованиям должен соответствовать бухбаланс, см. в материале «Каким требованиям должна удовлетворять бухотчетность?».

Итоги

Анализировать ликвидность баланса — в интересах любой компании. Проводить анализ необходимо в комплексе: сравнивая группы активов и обязательств, а также рассчитывая специальные коэффициенты.