6.4. Издержки в долгосрочном периоде

6.4.1. Средние долгосрочные издержки. Эффект масштаба производства

Масштаб производства

В долгосрочном периоде запасы любых ресурсов возможно увеличить или уменьшить. “Инертные” ресурсы (производственные площади, оборудование и т.п.) и “мобильные” ресурсы (труд, сырье и т.п.) становятся в рамках этого периода переменными. Значит, предприятие для приспособления к рыночному спросу может варьировать свой масштаб производства, пропорционально изменяя все используемые ресурсы. Естественно, что при увеличении масштаба производства объем выработки (а значит, и суммарные издержки) растет. Однако характер увеличения масштаба производства может быть различным. Возможны три ситуации.

- объем производства растет быстрее, чем увеличивается количество ресурсов.

- объем производства растет в той же степени, что и количество ресурсов.

- объем производства растет медленнее, чем увеличивается количество ресурсов.

Это различие в соотношении роста выработки и ресурсов в теории получило название эффект масштаба. Эффект масштаба – соотношение (коэффициент) изменения объема производства при изменении количества всех используемых ресурсов.

Рассмотрим его подробнее. Предположим, некое предприятие для производства Q единиц продукции использует С единиц капитала и L единиц труда.

Пусть предприятие нарастило масштаб производства, т.е. пропорционально, в а раз увеличило количество капитала и труда. При этом количество единиц продукции возросло в b раз.

Рис.

6.14.

Эффект масштаба

- Если b > a (или b/a > 1), выработка растёт быстрее количества ресурсов. Это означает положительный эффект масштаба, или повышенную отдачу от масштаба.

- Если b = a (b/a = 1), выработка растет в той же пропорции, что и ресурсы. Это означает отсутствие эффекта масштаба, или постоянную отдачу от масштаба.

- Если b < a (b/a < 1), выработка растет медленнее, чем количество ресурсов. Это означает отрицательный эффект масштаба, или пониженную отдачу от масштаба.

Полезно также упомянуть, что положительный эффект масштаба часто называют экономией на масштабах производства, а отрицательный – дезэкономией на масштабах производства.

На

рис.

6.14 с помощью кривых равного продукта показаны случаи различного эффекта масштаба. Кривые А и В представляют уровни производства 100 и 200 единиц соответственно.

Эффект масштаба – это феномен долгосрочного периода, когда все ресурсы переменные. Данное явление нельзя путать с известным нам законом убывающей отдачи. Последний является феноменом исключительно краткосрочного периода, когда взаимодействуют постоянные и переменные ресурсы.

Долгосрочные средние издержки

При неизменных ценах на ресурсы эффект масштаба обусловливает динамику издержек в долгосрочном периоде. Ведь именно он показывает, приводит ли наращивание производственных мощностей к уменьшению или увеличению отдачи.

Эффективность использования ресурсов в данном периоде удобно анализировать с помощью функции долгосрочных средних издержек LATC. Что представляет собой эта функция? Предположим, что правительство Москвы решает вопрос о расширении принадлежащего городу завода АЗЛК. При имеющейся производственной мощности минимизация издержек достигается при объеме производства в 100 тысяч автомобилей в год. Это положение вещей отображает кривая краткосрочных средних издержек  , соответствующая данному масштабу производства (

, соответствующая данному масштабу производства (

рис.

6.15). Пусть введение новых моделей, выпуск которых намечен совместно с “Рено”, увеличило спрос на автомобили. Местный проектный институт предложил два проекта расширения завода, соответствующих двум возможным масштабам производства. Кривые  и

и  являются кривыми краткосрочных средних издержек для этих больших масштабов производства.

являются кривыми краткосрочных средних издержек для этих больших масштабов производства.

При принятии решения о варианте расширения производства руководство завода, помимо учета финансовых возможностей инвестирования, примет во внимание два основных фактора – величину спроса и значение издержек, с которыми можно произвести требуемый объем производства. Необходимо выбрать масштаб производства, который обеспечит удовлетворение спроса при минимальных издержках на единицу продукции.

Рис.

6.15.

Долгосрочная кривая средних издержек для конкретного проекта

Здесь принципиальное значение имеют точки пересечения соседних кривых краткосрочных средних издержек (точки А и В на

рис.

6.15). Сравнением соответствующих этим точкам объемов выработки и величины спроса определяют необходимость наращивания масштаба производства. В нашем примере, если величина спроса не превысит 120 тыс. автомобилей в год, производство целесообразно осуществлять при масштабе, описываемом кривой , т.е. на существующих уже мощностях. В этом случае достижимые удельные издержки минимальны. Если спрос возрастет до 280 тыс. автомобилей в год, то наиболее подходящим был бы завод с масштабом производства, описываемым кривой . Значит, целесообразно осуществить первый инвестиционный проект. Если же спрос превысит 280 тысяч автомобилей в год, придется реализовывать второй инвестиционный проект, т.е. расширять масштаб производства до размеров, описываемых кривой .

В долгосрочном периоде хватит времени для воплощения в жизнь любого возможного инвестиционного проекта. Поэтому в нашем примере кривая долгосрочных средних издержек будет состоять из последовательных участков кривых краткосрочных средних издержек до точек их пересечения со следующей такой кривой (жирная волнообразная линия на

рис.

6.15).

Таким образом, каждая точка кривой долгосрочных издержек LATC определяет минимальные достижимые издержки на единицу продукции при данном объеме производства с учетом возможности изменения масштаба производства.

В предельном случае, когда под любую величину спроса строится свой завод соответствующего масштаба, т.е. существует бесконечно много кривых краткосрочных средних издержек, кривая долгосрочных средних издержек из волнообразной видоизменяется в плавную линию, огибающую все кривые краткосрочных средних издержек. Каждая точка кривой LATC является точкой касания с определенной кривой  (

(

рис.

6.16).

Рис.

6.16.

Теоретическая долгосрочная кривая средних издержек

Экономия и дезэкономия на масштабах производства

Если выработка растет быстрее затрат ресурсов, т.е. имеет место положительный эффект масштаба, то средние издержки снижаются при росте масштаба производства (функция LATC убывает – см. участок ОА на

рис.

6.17). В этом случае говорят об экономии на масштабах производства. Если выработка и затраты ресурсов растут в одинаковой пропорции, т.е. эффект масштаба отсутствует, средние издержки не изменяются при увеличении масштаба производства (функция LATC постоянна – участок АВ). Такая ситуация называется участком постоянной отдачи. Если выработка растет медленнее, чем затраты ресурсов, т.е. имеет место отрицательный эффект масштаба, средние издержки увеличиваются при росте масштаба производства (функция LATC возрастает – участок АС). В этом случае говорят о дезэкономии на масштабах производства (

рис.

6.17).

Рис.

6.17.

Экономия и дезэкономия на масштабах производства

Общего закона, выражающего изменение эффекта масштаба и устанавливающего обязательное снижение или повышение отдачи при росте производственных мощностей, не существует (и в этом состоит важное отличие от закона убывающей отдачи для краткосрочного периода, где такая зависимость – то самое убывание – есть). Эффект масштаба устанавливается на основе эмпирических зависимостей для каждого конкретного случая. Вместе с тем можно выделить ряд факторов, которые обусловливают тот или иной эффект масштаба. При этом следует различать эффект масштаба на уровне отдельного завода и эффект масштаба на уровне фирмы.

Факторы экономии на масштабах производства

Что улучшает эффективность использования ресурсов при наращивании объема производства, т.е. какие факторы определяют положительный эффект масштаба в рамках завода?

- Специализация ресурсов – труда, оборудования, менеджмента. Всем известно, что ситуация, соответствующая русской поговорке “и швец, и жнец, и на дуде игрец”, зачастую оборачивается низкими результативностью и качеством. Рост масштабов предприятия создает условия для углубленного разделения процессов производства на отдельные стадии, этапы и сосредоточения на этих этапах наиболее пригодных для них ресурсов – работников определенных специальностей и квалификации, профильного и специального оборудования. Растут возможности механизации и автоматизации отдельных стадий. На небольших заводах один-два управляющих вынуждены заниматься всем спектром управленческих проблем – от заключения договоров с поставщиками до обеспечения сбыта. На крупных предприятиях профессиональные менеджеры специализируются на отдельных направлениях делового администрирования – стратегическом и оперативном планировании, финансовом анализе, маркетинге и т.д.

- Технологические причины. Например, использование наиболее современного высокопроизводительного оборудования – поточных линий, автоматизированных модулей и т.п. – не целесообразно в мелкосерийном производстве. Окупаемость затрат на приобретение, загрузка их на полную мощность возможны в условиях массового производства. Как правило, только крупные предприятия способны обеспечить оптимальное (без простоев и узких мест) расписание работы различного вида оборудования и работников. Даже чисто “размерные” соображения говорят о возможности снижения издержек при росте масштаба. Например, удвоение диаметра трубы газопровода обеспечит 4-кратное увеличение объема перекачиваемого газа.

- Распределение некоторых видов накладных расходов, т.е. экономия на средних постоянных издержках (подробнее см.

“Олигополия”

). - В условиях крупного производства увеличиваются возможности для развития производств из отходов основного производства или попутных продуктов.

Освоение технологий массового производства на основе использования положительного эффекта масштаба привело в начале XX в. к революции в деятельности предприятия как субъекта рынка, а именно к появлению во многих отраслях крупных компаний.

Факторы дезэкономии на масштабах производства

“И добродетель стать пороком может, когда ее неправильно приложат”, – утверждал великий Шекспир. Факторы положительного эффекта масштаба при чрезмерном “увлечении” ими обращаются в свою противоположность, становятся факторами дезэкономии на масштабе.

Например, разделение труда может зайти так далеко, что выполнение элементарных операций превратится в монотонную, бездумную работу. Человек, лишенный возможности реализовать свой творческий потенциал, не будет трудиться эффективно. Так, на многих российских автозаводах не удается укомплектовать добросовестными рабочими сборочные конвейеры – никто не хочет годами завинчивать одну и ту же гайку. Выигрыш при специализации менеджмента зачастую нейтрализуется возрастающей трудностью координации работы подразделений крупного предприятия. Коллектив менеджеров-профессионалов производственного гиганта может выродиться в косный бюрократический аппарат.

Трудно согласовать работу слишком большого числа разнообразного оборудования, возникают узкие места, простои. Фактором отрицательного эффекта масштаба становятся возрастающие транспортные издержки.

Эффект масштаба на уровне фирмы

Даже если отдельный завод исчерпал ресурс положительного эффекта масштаба, значительный потенциал экономии существует в интеграции деятельности нескольких заводов. Речь идет об эффекте масштаба на уровне фирмы, состоящей из нескольких заводов. Выделяют вертикальную и горизонтальную интеграцию.

Вертикальная интеграция – это объединение в рамках одной фирмы последовательных стадий технологического цикла создания продукта. Она бывает двух типов: направленная “назад”, когда фирма включает в себя предыдущие стадии производственного процесса; и направленная “вперед”, когда фирма охватывает последующие стадии. Процесс создания вертикально интегрированных фирм в рыночных экономиках принимал разные формы. Чаще всего производственная компания внедрялась в сферу распределения и сбыта, создавая собственные закупочные и сбытовые отделения и вытесняя традиционные оптовые и розничные фирмы. Массовое производство невозможно без координации движения потоков сырья и полуфабрикатов. В вертикально интегрированных компаниях, способных наладить такую координацию, создаются условия для значительного понижения издержек.

Собственная централизованная сбытовая сеть позволяет четко увязать график производства с изменениями в спросе, что также экономит ресурсы. В этой связи стоит подчеркнуть, что, только интегрируя в свою организационную структуру сбытовую сеть, российские производители способны противостоять фирмам, специализирующимся на импорте потребительских товаров и не допускающим отечественного производителя на рынок. Помимо эффекта, вызываемого увеличением масштаба операций в различных сферах деятельности фирмы (централизация управления, снабжения, маркетинга и т.д.), значительный потенциал повышения эффективности в интегрированных компаниях возникает в результате ускорения оборота капитала и окупаемости затрат.

Еще один очень важный фактор повышения эффективности в интегрированных компаниях – возможность экономии на издержках рыночных трансакций (купли-продажи или, шире, изменения прав собственности на товар). Последние, как известно, очень велики в странах со слабо развитой рыночной инфраструктурой и низкой культурой договорных отношений.

Однако вертикально интегрированным компаниям присущи и особенности, которые вызывают отрицательный эффект масштаба. К ним относятся жесткая связанность, иммобильность ресурсов фирмы. Это ослабляет способность к инвестиционным решениям вне существующих подразделений компании, как бы они ни были потенциально прибыльны. Чем сильнее ориентация на внутрифирменные поставки, тем реальнее опасность прозевать прогрессивные изменения в качестве и технологическом уровне продукции, производимой независимыми компаниями. Например, известен факт, что пионер конвейера Г. Форд отказался в свое время от использования алюминия в изготовлении автомобилей только потому, что его производство не было интегрировано в структуру фордовской компании. У вертикально интегрированных компаний особенно велики постоянные издержки. Это связано с необходимостью значительных затрат на поддержание производственных мощностей по всей вертикальной цепи.

Для России вертикально интегрированные фирмы – весьма распространенное явление. Они наиболее типичны для отраслей сырьевого комплекса – нефтяной, металлургической, целлюлозно-бумажной. Встречаются они в пищевой промышленности. Процессы вертикальной интеграции проявляются и в машиностроении. Так произошло объединение Московского авиационного производственного объединения с авиационным научно-промышленным комплексом “МиГ”. В результате одной структурой оказался охвачен весь цикл – от проектирования до серийного выпуска авиационной техники.

Горизонтальная интеграция имеет место тогда, когда несколько фирм, осуществляющих одинаковые стадии производственного процесса, объединяются в одну организацию. Классическими примерами такой интеграции являются сети ресторанов, магазинов, химчисток, автозаправочных станций и т.п. Основным источником экономии здесь становится снижение издержек за счет увеличения масштабов функций управления, снабжения, сбыта и др. Как особый вид интеграции можно рассматривать и возникновение диверсифицированных фирм. Диверсификация – это расширение ассортимента товаров, предлагаемых фирмой, или (в более широком смысле) процесс проникновения фирмы в смежные отрасли.

Диверсифицированные фирмы превратились в один из основных институтов современной рыночной экономики. Дополнительными, по сравнению с узкоспециализированными компаниями, источниками роста эффективности использования ресурсов здесь являются следующие.

Во-первых, так называемая синергия, т.е. эффект взаимодействия различных продуктовых подразделений фирмы и совместного использования ими принадлежащих ей ресурсов. Например, совместное использование производственных мощностей, взаимодействие научно-исследовательских подразделений различных продуктовых отделений фирмы, совместное использование отделениями фирмы распределительно-сбытовой сети, рекламы, репутации товарной марки и т.п.

Во-вторых, возможность формировать оптимальное сочетание производимой продукции и обслуживаемых ею рынков с учетом динамики спроса и степени новизны продукции. Большинство российских предприятий только начинают движение к диверсификации производства.

Перечисленные интеграционные источники роста эффективного использования ресурсов служит причиной формирования объединений предприятий, в том числе так называемых финансово-промышленных групп (см.

“Предприятие как главный субъект микроэкономики”

).

Добавить в «Нужное»

Средние и предельные издержки производства

Мы рассматривали в отдельной консультации классификацию затрат на производство по различным основаниям. Издержки на единицу продукции в зависимости от порядка их исчисления также могут быть разделены на средние и предельные издержки. Подробнее о них расскажем в нашем материале.

Средние издержки производства

Средние издержки производства – это величина затрат на единицу выпускаемой продукции. При этом в зависимости от характера самих затрат средние издержки могут быть следующими:

- средние общие издержки;

- средние переменные издержки;

- средние постоянные издержки.

Средние общие издержки представляют собой отношение общей величины затрат за определенный период к объему выпущенной за этот период продукции.

Если на объем выпущенной продукции разделить сумму переменных затрат, получим средние переменные издержки.

Средние постоянные издержки можно определить, если сумму постоянных затрат разделить на выпуск.

При этом если переменные издержки рассматривать как пропорциональные, т. е. растущие теми же темпами, что и объем производства, то средние переменные издержки могут считаться величиной постоянной.

Что касается средних общих издержек и средних постоянных издержек, то при увеличении объема производства их величина снижается. И наоборот, если количество произведенной продукции уменьшается, по общему правилу средние общие и средние постоянные издержки начинают расти.

Кроме того, средние издержки могут быть детализированы на средние материальные издержки, средние затраты заработной платы и проч.

Предельные издержки производства

Дадим определение предельных издержек производства. Предельные издержки производства товара – это затраты, которые связаны с производством дополнительной единицы продукции.

Предельные издержки производства определяются как отношение прироста общих затрат за отчетный период к количеству выпущенных изделий, на которое увеличился выпуск за этот отчетный период.

Проиллюстрируем сказанное на примере.

Общие издержки организации за сентябрь 2016 года составили 625 000,00 рублей. Количество выпущенных изделий – 1 915 шт. В октябре дополнительно было произведено 236 шт. изделий. Общие затраты за октябрь 2016 года составили 665 000,00 рублей, т. е. увеличились на 40 000 рублей.

Таким образом, средние издержки за сентябрь 2016 года составили 326,37 руб./шт. (625 000,00 руб. / 1 915 шт.), за октябрь – 309,16 руб./шт. (665 000,00 руб. / 2 151 шт.). Предельные издержки составили 169,49 руб./шт. (40 000,00 руб. / 236 шт.).

- Что такое издержки

- Какими бывают издержки

- Постоянные и переменные

- Прямые и косвенные

- Производственные и непроизводственные

- Релевантные и нерелевантные

- Контролируемые и неконтролируемые

- Как рассчитать издержки

- Пример расчета

Что такое издержки

Пару лет назад Алексей открыл свое дело по производству автозапчастей. Средняя цена одной детали – 7 тысяч рублей. На ее изготовление, доставку и продажу компания тратит 4 тысячи рублей. Именно эта цифра и будет считаться издержкой.

Проще говоря, издержками называют расходы компании на создание и реализацию продукта. Сюда входят не только покупка материалов, но и оплата труда работников.

Рассчитывают издержки для нескольких целей. Например, чтобы определить ценник товара. Слишком низкий приведет бизнес к убыткам, а завышенный – к невостребованности продукта.

Но все же основные задачи при подсчете издержек – избавление от ненужных трат и составление плана по дальнейшему развитию бизнеса.

Представим, что Алексею для изготовления деталей необходимо купить определенное количество металлических сплавов. Он может взять недельную партию по завышенной цене или месячную со скидкой в 5%.

В первом случае незапланированные траты приведут к повышению цены на запчасти, во втором – к нехватке средств на другие цели и недостатку места на складе. Алексею предстоит рассчитать издержки по обоим сценариям и решить, какой из них финансово выгоднее.

Чтобы бизнес работал на достойном уровне, необходимо закупать качественные материалы и нанимать профессиональных работников. Все это требует немалых трат.

Если у компании возникли финансовые сложности, Совкомбанк может вас выручить. В банке доступны кредиты для предпринимателей по выгодным условиям.

Совкомбанк поддерживает инициативы и начинания и предлагает кредит самозанятым сроком до 5 лет. Вы можете оформить кредит до 5 млн рублей на любые цели, предоставив минимальный пакет документов. Удобный калькулятор поможет рассчитать финансовую нагрузку и покажет, сколько нужно платить каждый месяц. Оформите заявку прямо сейчас, чтобы получить быстрое одобрение, а деньги доставит курьер.

Виды издержек

В экономике существует несколько классификаций издержек. Выбирать ту или иную стоит с учетом специфики компании и системы управленческого контроля.

Разберем наиболее распространенные классификации.

Постоянные и переменные

Постоянными считаются издержки, которые не зависят от объема производимых товаров. Расходы из месяца в месяц остаются теми же.

К ним относят:

- аренду;

- платежи за коммунальные услуги;

- часть зарплат работников;

- финансовое и бухгалтерское обслуживание;

- налоги;

- переплату по кредитам.

В случае с переменными издержками важно, работает ли предприятие на износ или полностью встало. Чем больше выпущенных продуктов, тем выше расходы.

Такими затратами считаются:

- покупка всего необходимого для создания продукта;

- его транспортировка;

- часть зарплаты, зависящая от отработанного времени.

Переменные издержки делят еще на три группы. Если часть расходов пропорциональна выпуску товаров, ее назовут пропорциональной. Также затраты могут расти медленнее или быстрее объемов производства, тогда говорят о дегрессивных и прогрессивных издержках соответственно.

Прямые и косвенные

Чтобы определить вид издержки по этой классификации, нужно знать затраты на один продукт.

Например, ваша компания изготавливает торты. На выпечку одного кондитерского изделия понадобится определенное количество муки, дрожжей, молока, яиц и сахара. Их отнесут к прямым затратам.

То есть в эту графу записывают расходы на:

- сырье и материалы;

- упаковку;

- зарплату сотрудникам, изготовившим продукт;

- коммунальные расходы (иногда).

Но для выпечки и продажи торта также потребуются помещение, оборудование, маркетинговый план. При этом рассчитать затраты на одно изделие нельзя. Поэтому их мы отнесем к косвенным расходам.

Обычно в этот список входят издержки на:

- аренду площади;

- покупку и ремонт оборудования;

- работу административного и управленческого персонала;

- продвижение продукта на рынке.

Производственные и непроизводственные

Не все затраты идут на создание продукта. Именно этот критерий лежит в основе классификации.

Например, нельзя испечь торт без продуктов и работника. А еще этого не получится сделать без оборудования и электроэнергии. Поэтому расходы на них будут считаться производственными. К ним также относят издержки на:

- ремонт производственной площадки;

- аренду и покупку оборудования;

- зарплату сотрудников, участвующих в разработке продукта.

Но производство торта – только одна из задач компании. Его сотрудники также должны рекламировать его, доставлять в магазин, рассчитывать прибыль от продаж. Все это не относится к созданию товара, поэтому эти расходы определяют в графу непроизводственных издержек. Сюда также входят:

- аренда офиса и оплата коммунальных услуг;

- ремонт в офисном здании;

- покупка мебели и всего необходимого;

- страхование.

Релевантные и нерелевантные

Релевантными называют издержки, которые связаны с решениями руководителей. Их делят на четыре большие группы:

- будущие денежные потоки: руководители вводят нововведения, на их реализацию в будущем потребуются средства;

- устранимые: если руководители не примут решение, расходов не будет;

- альтернативные: средства, которые компания не получит из-за решения директора;

- инкрементальные: деньги, которые нужны для запуска новой продукции или дополнительной партии.

Нерелевантные издержки – это те, на которые не влияют принятые решения. Их также делят на четыре группы:

- невозвратные: деньги, потраченные в прошлом и не влияющие на прибыль в настоящем (реклама);

- обязательные: траты, которых нельзя избежать (страховые взносы);

- неденежные: расходы, не влияющие на получение средств (износ оборудования);

- общехозяйственные накладные: траты, обеспечивающие работу и управление предприятия в целом (например, расходы на ПО).

Пока классификация выглядит не совсем понятно, поэтому дополнительно объясним на примере.

Алексей закрывает один из филиалов компании, потому что он не приносит ожидаемой прибыли. Перед этим ему необходимо разделить издержки на релевантные и нерелевантные.

К первым он отнесет те, что перестанут существовать после закрытия:

- зарплату сотрудников филиала;

- компенсации за увольнение;

- расходы на создание продукции.

Нерелевантными будут считаться расходы, не связанные с закрытием филиала:

- аренда головного офиса;

- зарплата гендиректора;

- выплаты сотрудникам, которых не уволили.

Контролируемые и неконтролируемые

Разница между этими видами проста: на одни руководитель может повлиять, а на другие – нет. Поэтому к контролируемым издержкам мы отнесем:

- расходы на сырье и материалы: можно купить меньше или больше;

- зарплаты: при выполнении плана денег будет больше;

- налоги: при смене системы налогообложения на более выгодную затрат станет меньше.

Неконтролируемыми расходами считаются:

- проценты по кредиту: их может изменить только банк;

- плата за аренду: последнее слово остается за арендодателем;

- страховые взносы.

Необязательно брать на себя все обязанности по ведению бизнеса. Часть из них можно передать нашему банку. Например, по ведению налоговой отчетности.

Не хотите нанимать бухгалтера в штат, а сами не справляетесь с налоговой отчетностью? У клиентов Совкомбанка есть простой выход из такой ситуации — онлайн-отчетность в ФНС.

Как рассчитать издержки

Теперь попробуем рассчитать издержки. За основу возьмем первую классификацию, ее предприниматели используют чаще.

Постоянные и переменные издержки помогают вычислить общие, предельные и средние расходы. У каждой из них есть своя формула расчета и цели.

- Общие издержки

Чтобы вычислить их, сложите постоянные и переменные издержки.

Формула: TC = VC + FC

TC (total cost) – общие издержки

VC (variable cost) – переменные издержки

FC (fixed cost) – постоянные издержки

Результат поможет руководству спрогнозировать объем производства, ожидаемую прибыль/убыток, необходимость наращивания/сокращения мощностей.

- Предельные издержки

Они показывают, насколько изменилась стоимость одного продукта при росте/сокращении производства. Для этого изменение общих издержек нужно разделить на изменение объема выпущенной продукции.

Формула: MC=∆TC/∆Q

MC (marginal cost) – предельные издержки

∆TC (total cost) – изменение общих издержек

∆TQ (total quantity) – изменение объема выпущенной продукции

Результаты расчетов показывают, как выпуск дополнительной продукции повлияет на будущие расходы и прибыль.

- Средние издержки

Средние издержки еще называют себестоимостью продукта. Она помогает рассчитать минимальную стоимость товара и эффективность вложений в него.

Формула: ATC = TC/Q

ATC (average total cost) – средние издержки

TC (total cost) – общие издержки

Q (quantity) – совокупный объем производства

Пример расчета

Вернемся к нашему герою Алексею. Проведем небольшой анализ издержек за год. За это время его фирма изготовила 15 тысяч автозапчастей.

|

Категория расходов |

Постоянные издержки |

Переменные издержки |

|

Аренда помещения |

500 000 |

|

|

Амортизация оборудования |

120 000 |

|

|

Выплаты по кредиту |

80 000 |

|

|

Коммунальные платежи |

75 000 |

|

|

Сырье для изготовления деталей |

900 000 |

|

|

Оборудование |

600 000 |

|

|

Зарплата рабочих |

800 000 |

|

|

Зарплата управленцев |

720 000 |

|

|

Итого |

2 020 000 рублей |

1 775 000 рублей |

Сначала рассчитаем общие издержки, для этого сложим все расходы:

2 020 000 + 1 775 000 = 3 795 000 рублей

Эти цифры понадобятся нам для расчета средних издержек или себестоимости одного продукта. Она будет равна:

3 795 000 / 15 000 = 253 рублям

Осталось вычислить предельные издержки. Для этого представим, что компания выпускает 1 225 деталей в месяц, соответственно, 14 700 за год. Но в один из рабочих месяцев мастера изготовили на 300 запчастей больше. На это дополнительно ушло 40 тысяч рублей.

Теперь подставляем эти цифры в формулу. Так мы поймем, сколько стоила каждая дополнительная деталь:

40 000 / 300 = 133,3 рубля

Как мы уже говорили, на основе этих вычислений руководители смогут рассчитать более важные экономические показатели. Например, точку безубыточности, запас финансовой устойчивости, рентабельность дела. А это поможет вам развить бизнес и увеличить доход. Дерзайте!

Наталия Сергеевна Жулидова

Эксперт по предмету «Экономическая теория»

Задать вопрос автору статьи

Издержки в краткосрочном периоде

Определение 1

Краткосрочным называется такой период, в течение которого фирма не может изменить состояние оборудования, сооружений.

В краткосрочном периоде в отличие от долгосрочного существует стандартная классификация издержек:

-

Постоянные издержки (FC) не зависят от объема выпущенной продукции. Они обычно представлены затратами на эксплуатацию оборудования/зданий/сооружений, процентом по кредитам, страховыми взносами, заработной платой управленцев, рентными платежами и т.д.

Данный тип издержек встречается у предприятия всегда независимо от того, производит ли предприятие на данный момент какую-либо продукцию.

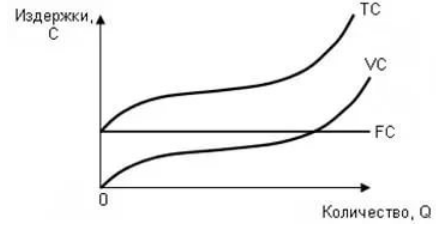

Если посмотреть на графике, то прямая прямых издержек идет параллельно оси абсцисс, характеризующей объем выпускаемой продукции (рисунок 1).

-

Переменные издержки (VC) напрямую зависят от объема выпуска. Они обычно представлены расходами на сырье, энергию, оплату труда, вспомогательные материалы и т. д.

Если посмотреть на графике, то прямая переменных издержек является восходящей линией, что характеризует их изменение пропорциональное выпуску продукции (рисунок 1).

-

В сумме постоянные и переменные издержки дают суммарные издержки (TС) (валовые), характеризующих совокупность всех затрат, с которыми сталкивается предприятие при производстве и реализации продукции.

$TC=FC+VC$

На графике прямая совокупных издержек повторяет линию переменных, вместе с тем она сдвинута вверх на величину, характеризующую количество постоянных затрат.

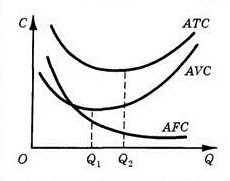

Средние издержки

Средние издержки характеризуют величину затрат на единицу продукции, их расчет необходим для принятия управленческих решений. Они могут быть постоянными переменными и предельными.

Теорема 1

Средние издержки рассчитываются как отношение постоянных (AFC)/переменных (AVC)/общих (AC) издержек к объему выпуска.

Предельные издержки (МС) – это дополнительные издержки на производство дополнительной единицы продукции.

«Краткосрочные и долгосрочные издержки» 👇

$МС= ∆ТС/∆Q=∆VC/∆Q=∆FC/∆Q$

Где МС – предельные издержки, ∆TС – изменение суммарных издержек, ∆VC – изменение переменных издержек, ∆FC – изменение постоянных издержек, ∆Q – изменение объема производства.

Так как взаимосвязь между переменными и постоянными издержками отсутствует, по предельные издержки можно отразить отношением зимние переменных издержек к измененному объему производства.

Издержки в долгосрочном периоде

Существующая классификация издержек на переменные и постоянные достаточно условна, так как отнесение затрат к определенному виду звисит от длительности периода, за который проводится анализ.

Если в краткосрочном периоде имеет место распределение издержек на постоянные и переменные, то в долгосрочной перспективе все издержки являются переменными, включая те, которые считались постоянными – долгосрочными издержками.

В процессе долгосрочного периода предприятие стремится к увеличению выпуска продукции, снижая средние долгосрочные издержки (LAC).

Также существуют долгосрочные предельные издержки (LMC), характеризующие прирост издержек в ситуации, когда производитель имеет возможность изменять размеры предприятия.

Если долгосрочные предельные издержки меньше, чем средние долгосрочные, то вторые имеют тенденцию к понижению. Соответственно, если долгосрочные предельные издержки больше, чем средние долгосрочные, то вторые имеют тенденцию к росту.

Если размер долгосрочных средних и предельных издержек совпадают, это характеризует достижение долгосрочных средних издержек своего минимума.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

Содержание

Спрятать

- Что такое предельные издержки?

- Как рассчитать предельные издержки по формуле?

- Как использовать формулу предельных издержек

- Пример формулы предельных затрат

- Важность предельных издержек

- Кривая предельных затрат

- В чем разница между предельным продуктом и предельными затратами?

- Что такое предельные издержки производства?

- Понимание предельных издержек производства

- Примеры предельных издержек производства

- №1. Различные цены

- № 2. Фиксированные расходы

- №3. Краткосрочные предельные издержки производства

- № 4. Долгосрочные предельные издержки производства

- Важность предельных издержек производства

- Какова формула расчета предельных издержек производства?

- Какую роль играют предельные издержки производства в успехе бизнеса?

- В каких работах используется формула предельных издержек?

- Экономия на масштабе (или нет)

- Ценообразование по предельным затратам

- Получение оптимального производства

- Расчет предельного дохода

- Как может вырасти предельный доход?

- Балансировка шкал предельного дохода

- Пример

- Когда предельный доход начинает снижаться

- Предельная выгода против предельного дохода

- Маржинальный анализ

- Могут ли на предельные издержки повлиять изменения в технологии или другие факторы?

- Может ли фирма максимизировать свою прибыль, установив цену, равную предельным издержкам?

- Могут ли предельные издержки быть больше средних издержек?

- Как форма кривой предельных издержек связана с формой кривой средних издержек?

- Как предельные издержки влияют на принятие решений фирмами?

- Как понятие предельных издержек применимо к сфере услуг?

- Заключение

- Часто задаваемые вопросы о предельных затратах

- Как рассчитать предельные издержки?

- Чем отличаются предельные издержки от предельного производства?

- Являются ли предельные издержки такими же, как переменные издержки?

- Статьи по теме

Почти все, что вы делаете в своем бизнесе, имеет свою цену. Вы платите цену, будь то время, деньги, усилия или что-то еще. Но что происходит, когда вы устанавливаете лимит производства, а затем должны создавать больше, чем планировали? Вы сталкиваетесь с тем, что называется предельные издержки. Давайте узнаем о предельных затратах, формуле и способах ее расчета на примерах.

Что такое предельные издержки?

Предельные издержки — это описание затрат, понесенных по мере производства большего количества единиц продукта. При производстве физических товаров (таких как стальной гвоздь) ключевыми факторами стоимости являются:

- Рабочая сила (рабочие, которые делают гвозди).

- Физические предметы (сырье, из которого делают гвозди, плюс необходимое оборудование).

- Инвестиции в недвижимость (расходы на фабрику, где производятся гвозди).

- Способы транспортировки (затраты на транспортировку как сырья, так и готовой продукции).

Некоторые из этих затрат остаются постоянными независимо от того, сколько гвоздей изготовлено. Стоимость физического пространства, например, вряд ли изменится в зависимости от того, производит ли предприятие один гвоздь или миллион гвоздей. Производственное оборудование, однажды приобретенное, становится фиксированной стоимостью, несмотря на длительный износ и дополнительную мощность, необходимую для поддержания работы машин.

Другие элементы затрат будут варьироваться в зависимости от того, сколько единиц продукта произведено. Если вы хотите создать дополнительные гвозди, вам понадобится больше необработанного железа. И их нужно будет транспортировать на завод. Готовые гвозди также должны быть доставлены в магазины скобяных изделий. Если для изготовления дополнительных гвоздей необходимы дополнительные рабочие часы, затраты на рабочую силу также могут возрасти.

Как рассчитать предельные издержки по формуле?

Предприятия, экономисты и рыночные аналитики используют следующую формулу для определения предельных издержек:

Предельные затраты = (изменение затрат) / (изменение количества)

Это дает денежную стоимость каждой дополнительной единицы произведенного продукта.

Корректировка затрат будет в значительной степени зависеть от существующего размера производства. Например:

- Поскольку они могут продолжать использовать одну и ту же печь в том же помещении, пекарь, работающий на своей кухне, может производить от одного до пятидесяти багетов без значительных затрат. (Самое большое увеличение затрат при переходе от производства одной буханки к производству партии из 50 буханок будет связано с дополнительной мукой, солью, водой и дрожжами — все это довольно недорогие основные ингредиенты.)

- Однако, если пекарь намеревается изготовить сотни багетов, ему, скорее всего, придется начать с гораздо большей площади, чем домашняя кухня. В этом примере увеличение производства приведет к значительно более высоким фиксированным затратам, поскольку им, скорее всего, придется арендовать помещение в более крупном помещении и, возможно, приобрести дополнительное оборудование.

- Увеличение производственных затрат не всегда может означать снижение общего дохода. Наоборот, большинство фирм снижают себестоимость единицы продукции за счет увеличения объема выпуска. Это связано с идеей «экономии на масштабе». Средняя стоимость единицы продукции имеет тенденцию к снижению по мере увеличения объема производства — при условии, конечно, что существует достаточный рынок для людей, желающих приобрести ваш продукт.

Как использовать формулу предельных издержек

Экономисты, особенно изучающие микроэкономику, используют формулу предельных издержек для расчета издержек физического производства.

Формула предельных издержек также часто используется фирмами, которые хотят спрогнозировать дополнительные издержки. Кроме того, формула предельных издержек может прогнозировать увеличение прибыли в результате увеличения масштабов производства. Производственный выбор делается руководителями предприятий в зависимости от того, приведет ли увеличение общих производственных затрат к увеличению общей прибыли. Бизнес-лидеры могут использовать формулу предельных издержек, чтобы сделать обоснованный выбор в отношении будущего своей компании, внимательно следя за стоимостью рабочей силы, недвижимости, сырья и транспорта.

Пример формулы предельных затрат

Johnson Tyres, публично торгуемая фирма, обычно производит 10,000 5 грузовых шин каждый год на сумму XNUMX миллионов долларов. Однако по прошествии одного года рыночный спрос на шины резко возрос, что потребовало производства дополнительных единиц продукции. Таким образом, побуждая руководство приобретать больше сырья и запасных частей, а также нанимать больше рабочей силы.

Из-за этого спроса общие производственные затраты на 15,000 7.5 единиц в этом году составляют 500 миллиона долларов. Как финансовый аналитик, вы заключаете, что предельные затраты на каждую дополнительную произведенную единицу составляют 2,500,000 долларов (5,000 XNUMX XNUMX долларов / XNUMX XNUMX).

Важность предельных издержек

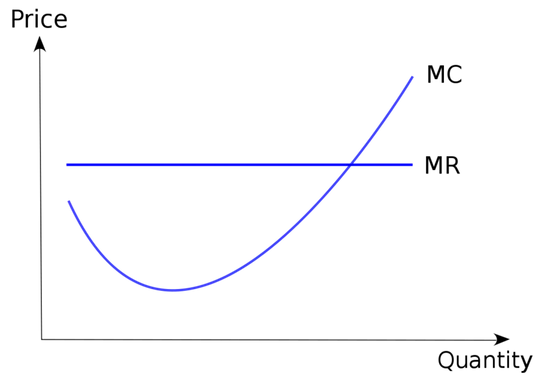

В экономике предельные издержки имеют важное значение, поскольку они помогают фирмам максимизировать прибыль. Когда предельные издержки соответствуют предельному доходу, мы получаем максимизацию прибыли. Это тот случай, когда затраты на производство дополнительного продукта в точности равны доходу, полученному от его продажи. Другими словами, в этот момент фирма больше не является прибыльной.

Как показывает приведенная ниже кривая предельных издержек, предельные издержки начинают снижаться по мере того, как организация получает выгоду от эффекта масштаба. Однако, когда предприятия становятся менее продуктивными и страдают от эффекта масштаба, предельные издержки могут начать расти. Это момент, когда затраты начинают расти и, наконец, достигают предельного дохода.

Это может быть связано с тем, что бизнес становится слишком большим и неэффективным. Это также может быть проблема управления, при которой сотрудники становятся демотивированными и менее продуктивными. Какой бы ни была причина, предприятия могут столкнуться с растущими издержками и быть вынуждены остановить производство, когда их доход сравняется с их предельными издержками.

Кривая предельных затрат

MC является важным фактором в обрабатывающей промышленности, поскольку он определяет, следует ли прекратить дальнейшее производство. При определенном уровне производства MR равняется MC, а значит, предприятие перестает быть прибыльным. Следовательно, дальнейшее увеличение производства было бы контрпродуктивным.

В чем разница между предельным продуктом и предельными затратами?

Предельный продукт бизнеса — это дополнительная продукция, произведенная в результате увеличения затрат, вложенных в организацию. На практике это может представлять собой дополнительные пончики, произведенные магазином пончиков после найма дополнительного работника, или увеличение количества клубники, собранной фермером после посадки большего количества семян.

Что такое предельные издержки производства?

Предельные издержки производства в экономике — это изменение общих издержек производства в результате создания или производства одной дополнительной единицы продукции. Разделите изменение издержек производства на изменение количества, чтобы определить предельные издержки. Цель анализа предельных затрат состоит в том, чтобы выяснить, когда организация может достичь эффекта масштаба для повышения производительности и общих операций. Если MC производства еще одной единицы меньше, чем цена за единицу, производитель может получить прибыль.

Понимание предельных издержек производства

Предельные издержки производства — это понятие в экономике и управленческом учете, которое часто используется предприятиями для определения идеального уровня производства. Производители часто считают, сколько будет стоить добавить одну дополнительную единицу к их производственным графикам.

При данном уровне производства преимущество создания еще одной единицы продукции и получения денег за нее снижает общую стоимость производства линейки продуктов. Ключом к снижению производственных затрат является обнаружение этой точки или уровня как можно скорее.

Все затраты, которые колеблются в зависимости от степени производства, включаются в MC производства. Например, если корпорация хочет построить совершенно новый завод для производства большего количества товаров, стоимость строительства будет предельной. MC меняется в зависимости от количества произведенного товара.

Предельные издержки являются важным понятием в экономической теории, поскольку корпорация, стремящаяся максимизировать прибыль, будет производить до тех пор, пока предельные издержки (MC) не сравняются с предельным доходом (MR) (MR). После этого стоимость создания дополнительного предмета будет превышать произведенные деньги.

Информационная асимметрия, положительные и отрицательные внешние эффекты, трансакционные издержки и ценовая дискриминация — все это экономические характеристики, которые могут повлиять на предельные издержки производства.

Примеры предельных издержек производства

В предельные издержки производства входят следующие затраты:

№1. Различные цены

Переменные затраты изменяются в зависимости от объема производства и постепенно увеличиваются с увеличением количества произведенных единиц. Сапожнику, например, нужно шестьдесят центов на кожу и пластик для каждой созданной обуви. Кожа и пластик представляют собой переменные затраты, а это означает, что их стоимость растет по мере увеличения количества произведенной обуви.

№ 2. Фиксированные расходы

Постоянные затраты остаются постоянными и не меняются при снижении или увеличении выпуска продукции. Одним из примеров является арендная плата за сайт производителя обуви. Затраты распределяются по всем производственным единицам и будут снижаться в расчете на единицу продукции по мере роста объемов производства.

№3. Краткосрочные предельные издержки производства

Когда большее производство создается исключительно на краткосрочной основе, возникают краткосрочные предельные издержки. Во время краткосрочного производства корпорация может владеть фиксированным количеством активов и, как следствие, может уменьшить или увеличить объемы производства в зависимости от доступного количества активов.

№ 4. Долгосрочные предельные издержки производства

Когда каждый вход является переменным, долгосрочные предельные издержки производства представляют собой возрастающие издержки, возникающие в течение всего производства. Это увеличение затрат, возникающих, когда фирма расширяет свою деятельность, нанимая больше людей, расширяя завод или выходя на новый рынок.

Важность предельных издержек производства

Корпорации проще устанавливать уровни производства и реализовывать стратегии ценообразования на единицу продукции, зная связь между предельными издержками производства и предельным доходом. Знание предельных издержек позволяет фирме рассчитать и разработать идеальную норму дохода для поддержания продаж и увеличения прибыли.

Предельные издержки производства используются для расчета изменения себестоимости продукта, вызванного производством дополнительной единицы продукции. Когда фирма достигает оптимального уровня производства, создание большего количества единиц увеличивает себестоимость единицы продукции. Например, перепроизводство выше определенного уровня может потребовать дополнительной компенсации работникам, а также дополнительных затрат на техническое обслуживание оборудования.

Увеличение производственных мощностей будет дорогостоящим, если предельные издержки на единицу продукции высоки. С другой стороны, низкие предельные издержки производства могут указывать на то, что корпорация может получить экономию за счет масштаба, работая с уменьшенными фиксированными затратами на конкретных производственных линиях.

Какова формула расчета предельных издержек производства?

Предельные издержки производства рассчитываются путем деления изменения стоимости на изменение количества. Предположим, что завод в настоящее время производит 5,000 единиц продукции и хочет увеличить производство до 10,000 единиц. Если текущие производственные затраты завода составляют 100,000 150,000 долларов, а расширение производства повысит затраты до 10 150,000 долларов, то предельные издержки производства составят 100,000 долларов, или (10,000 5,000 – XNUMX XNUMX долларов) / (XNUMX XNUMX – XNUMX XNUMX).

Какую роль играют предельные издержки производства в успехе бизнеса?

Предельные издержки производства могут помочь фирмам оптимизировать свои уровни производства. Слишком быстрое создание слишком большого количества продукции может отрицательно сказаться на рентабельности, тогда как слишком малое производство может привести к неудовлетворительным результатам. В общем, корпорация достигает оптимального уровня производства, когда ее предельные издержки производства равны ее предельному доходу.

В каких работах используется формула предельных издержек?

В рамках обычного финансового анализа специалисты, занимающиеся различными корпоративными финансами, оценивают дополнительные производственные затраты. Бухгалтеры отдела оценки могут рассчитать предельные издержки для клиента, в то время как аналитики в инвестиционно-банковской сфере могут включить его в свою финансовую модель.

Экономия на масштабе (или нет)

Предприятия, которые имеют эффект масштаба, могут иметь более низкие затраты на производство большего количества товаров. Производство каждой дополнительной единицы становится дешевле для бизнеса с эффектом масштаба, и компании рекомендуется достичь точки, в которой предельный доход равен предельным затратам.

Например, производственный завод с большим объемом производственных мощностей становится более эффективным по мере увеличения объема производства. Кроме того, бизнес может вести переговоры о снижении стоимости материалов с поставщиками в больших количествах, что со временем снижает переменные затраты.

Для некоторых фирм, когда производится больше товаров или услуг, затраты на единицу продукции возрастают. Дисэкономия масштаба считается, существуют в этих фирмах. Рассмотрим корпорацию, достигшую максимального объема производства. Если бы она захотела произвести дополнительные единицы продукции, то предельные издержки были бы довольно высокими, поскольку потребовались бы значительные затраты для увеличения производственных мощностей или аренды площадей по высокой цене у другой фирмы.

Ценообразование по предельным затратам

Ценообразование по предельным издержкам — это когда корпорация-продавец снижает цену на свои товары, чтобы она соответствовала предельным издержкам. Другими словами, он снижает цену до такой степени, что больше не приносит прибыли. Как правило, компания поступает так, если у нее низкий спрос и ей необходимо снизить цены до предельных издержек, чтобы вернуть потребителей.

В качестве альтернативы, бизнес может быть ограничен в финансовом плане и должен быстро продавать свои товары, чтобы заработать немного денег. Это может быть связано с ожидаемым платежом по долгу или просто из-за нехватки средств. В то же время он может использовать метод ценообразования на основе предельных издержек для минимизации складских запасов, что очень популярно в индустрии моды.

Такую тактику часто используют супермаркеты. Это может быть сделано, чтобы избавиться от устаревших запасов или побудить покупателей покупать недорогие товары. Идея состоит в том, что пока клиенты находятся в магазине, они также покупают другие вещи, которые принесут пользу компании.

Получение оптимального производства

В конечном итоге фирма достигает оптимального уровня производства, при котором создание дополнительных единиц увеличивает себестоимость единицы продукции. Другими словами, увеличение производства увеличивает как постоянные, так и переменные издержки. Например, увеличение производства сверх заданного уровня может потребовать выплаты работникам непомерных сумм компенсации за сверхурочную работу. В качестве альтернативы, затраты на механическое обслуживание могут резко возрасти.

Предельные издержки производства — это разница в общих затратах на единицу товара, возникающая в результате производства еще одной единицы этого товара. Предельные издержки (МС) определяются путем деления изменения общих издержек (С) на изменение количества (Q). Таким образом, предельные издержки вычисляются с помощью исчисления путем вычисления первой производной функции общих издержек относительно количества:

MC = ΔQ/ ΔC

Формула предельных затрат

MC= Предельные затраты

Δ=Разделение изменения

C= Общая стоимость

Q= Изменение количества

Поскольку производственные мощности меняются, меняются и предельные издержки производства. Если, например, расширение производства с 200 до 201 единицы продукции в день требует приобретения малым предприятием дополнительного оборудования, то предельные издержки производства могут быть весьма высокими. С другой стороны, эти расходы могут быть намного дешевле, если бизнес рассмотрит возможность увеличения со 150 до 151 единицы с использованием существующего оборудования.

Более низкие предельные издержки производства указывают на то, что предприятие имеет более низкие постоянные издержки при заданном объеме производства. Если предельные издержки производства высоки, затраты на увеличение объема производства также будут высокими, поэтому увеличение производства может не отвечать интересам бизнеса.

Расчет предельного дохода

Разница в выручке, вызванная продажей еще одной единицы продукта, измеряется как предельная выручка. Предположим, корпорация продает виджеты по 10 долларов за единицу, продает в среднем 10 виджетов каждый месяц и зарабатывает в течение этого периода 100 долларов. Популярность виджетов выросла, и теперь одна и та же фирма может продавать 11 виджетов по 10 долларов за штуку, в результате чего ежемесячный доход составляет 110 долларов. В результате предельный доход одиннадцатого виджета составляет 10 долларов.

Путем деления изменения общего дохода на изменение количества рассчитывается предельный доход. Функция предельного дохода (MR) является первой производной функции общего дохода (TR) по количеству:

MR = ΔTR/ ΔQ

Формула предельного дохода

где:

MR = Предельный доход

Δ = Разделение изменения

TR = Общий доход

Q = изменение количества

Предположим, что цена продукта составляет 10 долларов, а фирма производит 20 единиц продукции каждый день. Путем умножения цены на количество произведенной продукции вычисляется общий доход. Общий доход в этом сценарии составляет 200 долларов, или 10 x 20 долларов. Общий доход, полученный при производстве 21 единицы, составляет 205 долларов. Предельный доход определяется как 5 долларов или (205–200 долларов). (21-20).

Как может вырасти предельный доход?

Предельный доход возрастает всякий раз, когда доход, полученный от производства еще одной единицы вещи, растет быстрее (или снижается медленнее), чем его предельные издержки производства. Увеличение предельного дохода указывает на то, что корпорация производит слишком мало по сравнению с потребительским спросом и что при увеличении производства есть перспективы получения прибыли.

Предположим, корпорация производит игрушечных солдатиков. Изготовление сотого игрушечного солдатика после некоторого производства обходится корпорации в 5 долларов на материалы и рабочую силу. Поскольку сотый игрушечный солдатик продается за 100 долларов, прибыль от этого продукта составляет 100 долларов. Предположим, что 15-й игрушечный солдатик тоже стоит 10 долларов, но на этот раз может быть продан за 101 долларов. Прибыль 5-го солдатика составляет 17 долларов, что больше, чем прибыль 101-го солдатика. Это иллюстрация растущего предельного дохода.

Балансировка шкал предельного дохода

Предельный доход имеет тенденцию к снижению по мере роста производства при любом заданном уровне потребительского спроса. В равновесии нет экономической прибыли, поскольку предельный доход соответствует предельным издержкам. В реальном мире рынки никогда не достигают равновесия; вместо этого они тяготеют к постоянно меняющемуся равновесию. Как и в предыдущем примере, предельный доход может увеличиться в результате изменения потребительского спроса, что приведет к повышению цены на товар или услугу.

Также возможно, что предельные издержки ниже, чем были раньше. Когда предельный доход от труда возрастает — когда работники становятся более обученными, внедряются новые методы производства или достижения в области технологий и средств производства увеличивают выпуск продукции, — предельные издержки падают.

Прибыль максимизируется при таком уровне выпуска и цены, при которых предельный доход и предельные издержки производства равны:

Пример

Фирма по производству игрушек, например, может предложить 15 игрушек по 10 долларов за штуку. Если корпорация продает 16 единиц, цена продажи падает до 9.50 долларов за единицу. Предельный доход составляет 2 доллара, который рассчитывается как ((16 х 9.50) – (15 х 10)) (16-15). Предположим, что предельные издержки равны 2.00 долларам; в этот момент корпорация максимизирует свою прибыль, поскольку предельный доход равен предельным издержкам.

Когда предельный доход компании меньше ее предельных издержек производства, она производит слишком много и должна сокращать предоставляемый объем до тех пор, пока предельный доход не сравняется с предельными издержками производства. Поскольку предельный доход превышает предельные издержки, корпорация производит недостаточно товаров и должна расширять производство до тех пор, пока прибыль не будет максимизирована.

Когда предельный доход начинает снижаться

Когда прогнозируемый предельный доход начинает уменьшаться, корпорация должна выяснить причину. Насыщение рынка или ценовые битвы с конкурентами могут быть спусковым крючком.

Если это так, корпорация должна подготовиться, выделив средства на исследования и разработки (НИОКР), чтобы поддерживать актуальность своего ассортимента продукции. Таким образом, если компания считает, что она не сможет увеличить свой предельный доход после того, как ожидается его снижение, руководство должно учитывать как предельный доход, так и предельные издержки производства дополнительной единицы своего товара или услуги и планировать поддержание объема продаж на уровне пересечение двух.

Если фирма намеревается увеличить свой объем сверх этого уровня, каждая дополнительная единица ее товара или услуги будет убытком и не должна производиться.

Предельная выгода против предельного дохода

Хотя они могут показаться похожими, предельный доход и предельная выгода — это не одно и то же. На самом деле все наоборот. В то время как предельный доход измеряет дополнительные деньги, которые фирма получает от продажи еще одной единицы товара или услуги, предельная выгода измеряет выгоду потребителя от потребления еще одной единицы товара или услуги.

Постепенное увеличение выгоды потребителя, вызванное потреблением одной дополнительной единицы товара или услуги, называется предельной выгодой. Обычно он падает, когда потребляется больше товара или услуги.

Рассмотрим покупателя, который хочет приобрести новый обеденный стол. Они идут в местный мебельный магазин и тратят 100 долларов на стол. Им не нужен был бы второй стол за 100 долларов, так как у них была только одна обеденная зона. Таким образом, их, тем не менее, можно было бы привлечь к покупке второго стола за 50 долларов, так как ценность по такой цене потрясающая. В результате дополнительная единица обеденного стола снижает предельную прибыль потребителя со 100 до 50 долларов.

Возвращаясь к нашему примеру с производителем виджетов, давайте соединим их. Предположим, потребитель думает о покупке десяти виджетов. Если предельная выгода от покупки одиннадцатой вещицы составляет 3 доллара, и фирма, выпускающая продукцию, готова продать одиннадцатую вещь, чтобы максимизировать выгоду для покупателя, то предельный доход компании равен 3 долларам, а предельная выгода для потребителя равна 3 долларам.

Маржинальный анализ

Все эти вычисления являются частью процесса, известного как маржинальный анализ, который делит входные данные на поддающиеся количественной оценке части. Впервые он был создан экономистами в 1870-х годах и постепенно стал элементом управления бизнесом, особенно в применении метода затрат и выгод — определения того, когда предельный доход превышает предельные издержки, как мы описали выше.

Согласно анализу затрат и выгод, корпорация должна продолжать наращивать производство до тех пор, пока предельный доход не сравняется с предельными затратами. Любые другие затраты несущественны, если оптимальный объем производства достигается при условии, что предельная выгода равна предельным затратам. В результате предельный анализ информирует менеджеров о том, что им не следует принимать во внимание при вынесении суждений о будущем распределении ресурсов: они должны игнорировать средние затраты, постоянные затраты и невозвратные затраты.

Например, производитель игрушек может попытаться оценить и сравнить затраты на создание еще одной игрушки с прогнозируемым доходом от ее продажи. Предположим, что корпорация тратит в среднем 10 долларов на создание игрушки. В тот же период средняя цена продажи составляла 15 долларов.

Это не обязательно означает, что нужно производить больше игрушек. Если 1,000 игрушек уже создано, производитель должен оценить стоимость и выгоду только 1,000-го изделия. Если производство первой 1,000 игрушек стоит 12.50 долларов, а продажа — всего 12.49 долларов, производитель должен прекратить производство при выпуске 1,000 игрушек.

Могут ли на предельные издержки повлиять изменения в технологии или другие факторы?

Да, изменения в технологии и другие факторы, такие как входные цены и производственные процессы, могут сильно повлиять на предельные издержки производства товара или услуги.

Может ли фирма максимизировать свою прибыль, установив цену, равную предельным издержкам?

Не обязательно. Хотя установление цены, равной предельным издержкам, может привести к ситуации безубыточности, это может не привести к максимальной прибыли для фирмы, поскольку игнорирует доход, полученный от рыночного спроса.

Могут ли предельные издержки быть больше средних издержек?

Да, предельные издержки могут быть выше средних, особенно в краткосрочном периоде, когда некоторые ресурсы фиксированы и не могут быть скорректированы.

Как форма кривой предельных издержек связана с формой кривой средних издержек?

Предельные издержки и средние издержки являются связанными, но не идентичными функциями. В то время как кривая средних издержек имеет тенденцию принимать форму буквы U, кривая предельных издержек может принимать форму как с положительным, так и с отрицательным наклоном.

Как предельные издержки влияют на принятие решений фирмами?

Если компания хочет знать, сколько будет стоить производство дополнительной единицы продукта, ей необходимо знать предельные издержки. Компания может использовать эти данные, чтобы определить наиболее прибыльный уровень производства и соответственно установить цены.

Как понятие предельных издержек применимо к сфере услуг?

Сектор услуг также подлежит анализу предельных затрат, как и производственный сектор. Поставщик услуг может использовать предельные издержки для определения оптимальной цены, уровня выпуска и распределения дефицитных ресурсов.

Заключение

Чтобы рассчитать оптимальные уровни производства, производители отслеживают предельные производственные издержки и предельную прибыль. Когда уровни производительности колеблются, рассчитываются предельные издержки производства. Это позволяет фирмам установить норму прибыли и разработать стратегии, чтобы стать более конкурентоспособными для повышения прибыльности.

Наиболее успешные предприниматели и руководители предприятий распознают, прогнозируют и быстро реагируют на изменения в предельных доходах и затратах. Это важнейший аспект корпоративного управления и управления циклом доходов.

Часто задаваемые вопросы о предельных затратах

Как рассчитать предельные издержки?

Вы рассчитываете предельные издержки, разделив изменение общих издержек на изменение количества.

Чем отличаются предельные издержки от предельного производства?

В то время как предельный продукт связан с изменениями в производстве, предельные издержки представляют собой затраты, затраченные на производство дополнительных единиц продукта.

Являются ли предельные издержки такими же, как переменные издержки?

Переменные затраты – это затраты, которые меняются при изменении общего уровня производства. Дополнительные затраты, затрачиваемые на производство каждой дополнительной единицы продукта, называются предельными затратами.

Статьи по теме

- Предельные затраты: значение, формулы и способы расчета, упрощенно!!!

- АНАЛИЗ БИЗНЕС-ПОРТФОЛИО: обзор, шаблоны и способы его проведения

- Как рассчитать собственный капитал с практическими примерами и всем, что вам нужно

- ФИКСИРОВАННАЯ СТОИМОСТЬ: значение, примеры, формула и способы расчета

- Как рассчитать точку безубыточности (синоним: вычислить точку безубыточности)

- АКЦИЯ В БИЗНЕСЕ: значение, примеры и рыночная стоимость