Определение доли прямого участия одной организации в другой необходимо для установления взаимозависимости лиц для целей применения контроля за трансфертным ценообразованием и определения контролируемой задолженности <*>.

Один из основных критериев для признания лиц взаимозависимыми — наличие доли прямого и (или) косвенного участия одной организации в другой не менее 20% <*>.

Доля участия одной организации в другой организации определяется в процентах по следующей формуле <*>:

При определении доли прямого участия одной организации в другой организации можно выделить 3 случая <*>:

1. Долей прямого участия признается принадлежащая одной организации доля акций другой организации.

Если организация владеет акциями акционерного общества (АО), это означает, что у нее есть доля прямого участия в АО.

Уставный фонд АО не должен быть ниже минимального значения (минимум определяется исходя из базовой величины (БВ)). Кроме того, в ЗАО ограничивается количество акционеров <*>:

Акции бывают:

— простыми (обыкновенными),

— привилегированными.

Привилегированные акции (их доля <= 25%) могут быть выпущены одного или нескольких типов. Типы привилегированных акций различаются объемом удостоверяемых ими прав и могут быть как «голосующими», так и «не голосующими» <*>.

Внимание!

В ст. 20 НК не оговариваются категории (типы) акций. В связи с этим для целей определения взаимозависимости лиц в расчет доли прямого участия включаются все акции вне зависимости от категории и типа.

Пример. Расчет доли прямого участия в АО

Уставный фонд ЗАО «А» составляет 20000 руб. и разделен:

— на простые (обыкновенные) акции — 160 шт. номиналом 100 руб. на общую сумму 16000 руб.;

— привилегированные акции — 20 шт. номиналом 200 руб. на общую сумму 4000 руб.

Акции распределены между акционерами следующим образом:

| Акционеры | Простые акции | Привилегированные акции | Всего акций / Размер УФ | |||

| шт. | руб. | шт. | руб. | шт. | руб. | |

| «Б» | 50 | 5000 | 5 | 1000 | 55 | 6000 |

| «В» | 70 | 7000 | 15 | 3000 | 85 | 10000 |

| «Г» | 40 | 4000 | — | — | 40 | 4000 |

| Всего: | 160 | 16000 | 20 | 4000 | 180 | 20000 |

При расчете долей прямого участия в ЗАО «А» учитываются как простые, так и привилегированные акции владельцев:

| Акционеры | Расчет | Доля прямого участия в «А», % |

| «Б» | 6000 / 20000 x 100 | 30 |

| «В» | 10000 / 20000 x 100 | 50 |

| «Г» | 4000 / 20000 x 100 | 20 |

| Всего: | X | 100 |

2. Долей прямого участия признается принадлежащая одной организации доля в уставном фонде (УФ) другой организации. В частности, это касается случаев, когда организация внесла вклад в УФ хозобщества (ООО, ОДО) или приобрела долю в УФ.

Минимальный размер УФ для ООО и ОДО законодательством не установлен, но есть ограничение на количество участников — их не должно быть более 50 <*>:

Долю прямого участия организации в УФ хозобщества (ООО, ОДО) можно определить согласно уставным документам хозобщества. Если она выражена в %, то дополнительных расчетов проводить не потребуется. Если в денежном выражении, то проводится несложный математический расчет:

Пример. Расчет доли прямого участия в ООО

Уставный фонд ООО «А» состоит из вкладов трех участников и составляет 2500 руб., в том числе ОДО «Б» внесла в УФ 1200 руб., ЗАО «С» — 800 руб., ОДО «Д» — 500 руб.

Доли прямого участия в % в УФ ООО «А» составят:

ОДО «Б» — 48% (1200 / 2500 x 100);

ЗАО «С» — 32% (800 / 2500 x 100);

ОДО «Д» — 20% (500 / 2500 x 100).

3. Долей прямого участия признается принадлежащая одной организации доля, определяемая пропорционально количеству участников в другой организации. Такой расчет проводят в случае невозможности определения доли акций или доли в УФ.

Пример. Расчет доли прямого участия в хозобществе пропорционально количеству участников

Уставный фонд хозобщества разделен между тремя участниками.

При расчете доли прямого участия пропорционально количеству участников каждый из них будет иметь долю в хозобществе в размере 33,3% (1 / 3 x 100).

Внимание!

В качестве учредителей могут быть не только организации, но и физические лица. На них также распространяются указанные правила определения доли прямого участия в организации.

Подготовлена редакция документа с изменениями, не вступившими в силу

(в ред. Федерального закона от 15.02.2016 N 32-ФЗ)

(см. текст в предыдущей редакции)

1. В целях настоящего Кодекса доля участия лица в организации определяется в виде суммы выраженных в процентах долей прямого и косвенного участия этого лица в организации.

2. Долей прямого участия лица в организации признается непосредственно принадлежащая такому лицу доля голосующих акций этой организации или непосредственно принадлежащая такому лицу доля в уставном (складочном) капитале (фонде) этой организации, а в случае невозможности определения таких долей – непосредственно принадлежащая такому лицу, являющемуся участником этой организации, доля, определяемая пропорционально общему количеству участников этой организации.

В случае, если акции (доли в уставном (складочном) капитале (фонде) организации входят в состав активов инвестиционного фонда или негосударственного пенсионного фонда, созданных в соответствии с законодательством Российской Федерации, доля прямого участия в такой организации определяется пропорционально доле участия (доле вносимого имущества во вклад) лиц в таком инвестиционном фонде (негосударственном пенсионном фонде), а в случае невозможности определения такой доли – пропорционально количеству лиц.

3. Долей косвенного участия лица в другой организации признается доля, определяемая в следующем порядке:

1) определяются все последовательности участия лица в организации через прямое участие каждой предыдущей организации (иного лица) в каждой последующей организации соответствующей последовательности;

2) определяются доли прямого участия каждой предыдущей организации (иного лица) в каждой последующей организации соответствующей последовательности;

3) определяются доли косвенного участия одной организации (иного лица) в другой организации каждой последовательности, при этом доля косвенного участия определяется как произведение долей прямого участия первых двух организаций (иных лиц) в последовательности, а при наличии последующего участия путем умножения получившегося произведения на долю следующего прямого участия в последовательности и каждого следующего получившегося произведения на каждую долю следующего прямого участия до последней организации в последовательности;

4) при наличии нескольких последовательностей участия суммируются все доли косвенного участия лица в организации, определенные в соответствии с подпунктом 3 настоящего пункта.

4. При определении доли участия лица в организации не учитывается участие, реализованное посредством владения ценными бумагами, приобретенными в рамках договора репо, заключенного в соответствии с Федеральным законом “О рынке ценных бумаг”, или операции, признаваемой операцией РЕПО в соответствии с законодательством иностранного государства. При этом в целях определения доли прямого и (или) косвенного участия такие ценные бумаги учитываются у лица, которое является продавцом ценных бумаг по первой части РЕПО, за исключением случаев, когда ценные бумаги, проданные продавцом по первой части РЕПО, были им получены по другой операции РЕПО или операции займа ценными бумагами.

В случае неисполнения или исполнения не в полном объеме второй части РЕПО определение доли участия лица в организации осуществляется без учета особенностей, установленных настоящим пунктом.

5. При определении доли участия лица в организации не учитывается участие, реализованное посредством владения ценными бумагами, полученными в рамках договора займа ценными бумагами, заключенного в соответствии с законодательством Российской Федерации или законодательством иностранного государства. При этом в целях определения доли прямого и (или) косвенного участия такие ценные бумаги учитываются у лица, которое является кредитором (представляет ценные бумаги в заем), за исключением случаев, когда ценные бумаги, переданные в рамках договора займа ценными бумагами, были получены кредитором по другой операции займа ценными бумагами или операции РЕПО.

В случае неисполнения или исполнения не в полном объеме обязательств по возврату ценных бумаг по операциям займа ценными бумагами определение доли участия лица в организации осуществляется без учета особенностей, установленных настоящим пунктом.

6. При определении доли участия лица в организации учитывается также участие, осуществляемое с использованием иностранной структуры без образования юридического лица, в случае, если такое лицо признается контролирующим лицом этой структуры. При этом доля такого участия с использованием иностранной структуры без образования юридического лица определяется в порядке, аналогичном порядку определения доли косвенного участия лица в организации, осуществляемого с использованием другой организации, установленному пунктом 3 настоящей статьи, с учетом особенностей, установленных абзацем вторым настоящего пункта.

Для определения доли косвенного участия лица в организации при наличии более одного контролирующего лица иностранной структуры без образования юридического лица доля каждого из контролирующих лиц в такой организации определяется пропорционально вкладу каждого контролирующего лица в имущество, переданное этой структуре. В случае невозможности определения размера вклада в имущество, переданное такой структуре, доли всех контролирующих лиц в целях определения доли их участия в организации признаются равными, а их размер определяется исходя из количества контролирующих лиц такой структуры.

Правила, предусмотренные настоящим пунктом, применяются также при определении доли участия в организации, осуществляемого с использованием иностранного юридического лица, для которого в соответствии с его личным законом не предусмотрено участие (отсутствует уставный капитал или фонд).

7. Дополнительные обстоятельства при определении доли участия лица в организации учитываются в судебном порядке.

Инвестиции16 марта 2023 в 07:00688

Зачем инвестору знать, кто владеет бизнесом, и где найти эту информацию

Несколько вопросов, которые стоит задать, если вы задумываетесь о долгосрочном владении акциями российской компании

Как узнать, кто владеет бизнесом

1. Посмотреть на сайте компании.

Рис. 1. Структура акционерного капитала ПАО «РусГидро». Источник: сайт компании

Рис. 2. Структура акционерного капитала ПАО «ВТБ». Источник: сайт компании

Юнипро

+38,56%

Купить онлайн

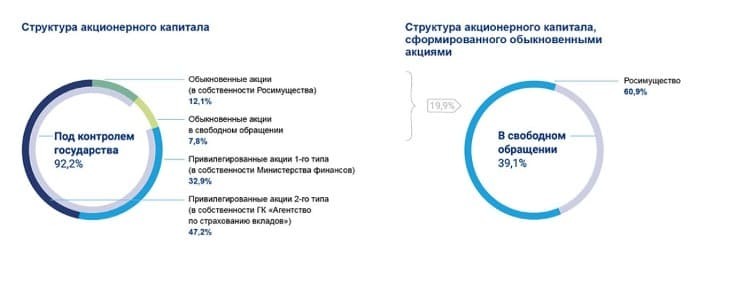

Рис. 3. Структура акционерного капитала ПАО «Юнипро». Источник: сайт компании

ИНАРКТИКА

-0,67%

Купить онлайн

Рис. 4. Структура акционерного капитала ПАО «Инарктика». Источник: сайт компании

2. Узнать, кто является аффилированными лицами.

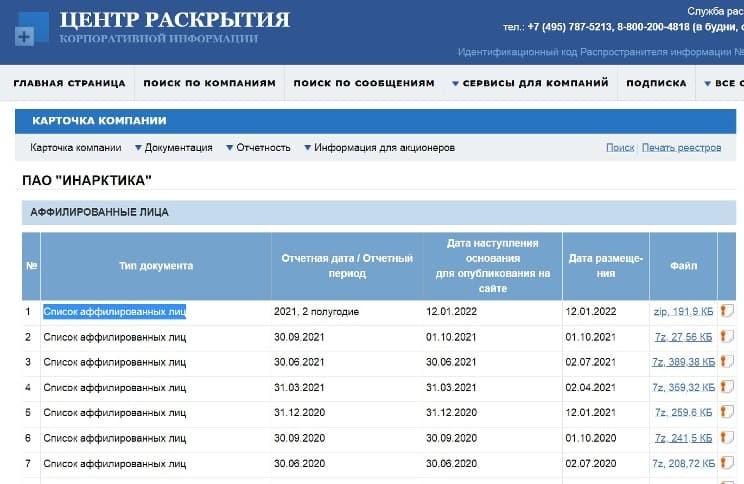

Рис. 5. Раздел «Аффилированные лица» ПАО «Инарктика». Источник: «Интерфакс — Центр раскрытия корпоративной информации»

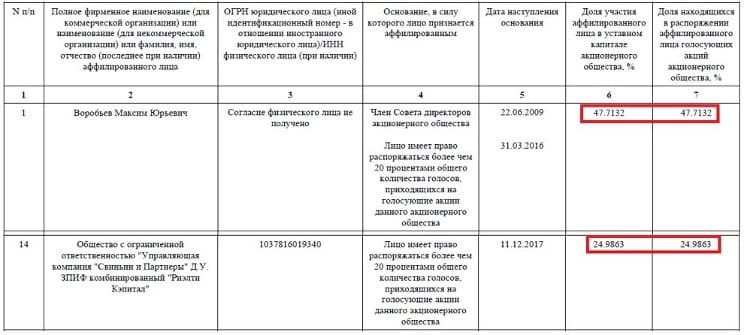

Рис. 6. Список аффилированных лиц ПАО «Инарктика» по итогам 2021 г. Источник: «Интерфакс — Центр раскрытия корпоративной информации»

3. Изучить информацию об изменении доли владения на сайте раскрытия информации.

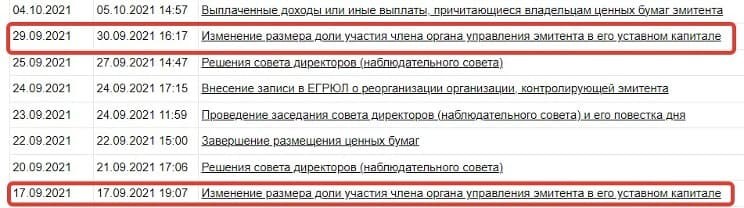

Рис. 7. Сведения об изменении доли участия аффилированных лиц в капитале ПАО «НКНХ». Источник: «Интерфакс — Центр раскрытия корпоративной информации»

Рис. 8. Сообщение о получении права распоряжаться долей акций в ПАО «НКНХ». Источник: «Интерфакс — Центр раскрытия корпоративной информации»

4. Ознакомиться с отчётностью компании.

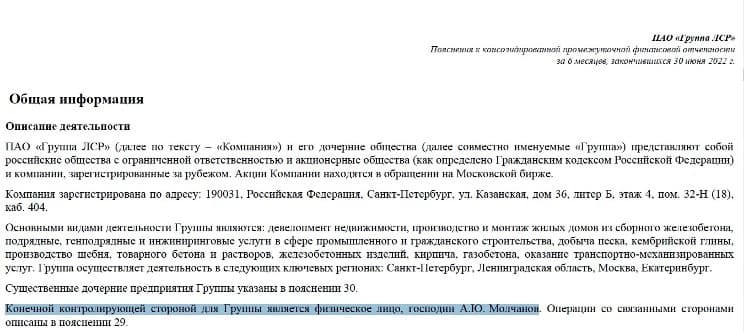

Группа ЛСР

+39,55%

Купить онлайн

Рис. 9. Общая информация о группе «ЛСР». Источник: финансовая отчётность компании «ЛСР» за 6 месяцев 2022 г.

Рис. 10. Список сведений об акционерах ПАО «Татнефть». Источник: финансовая отчётность компании за 6 месяцев 2022 г.

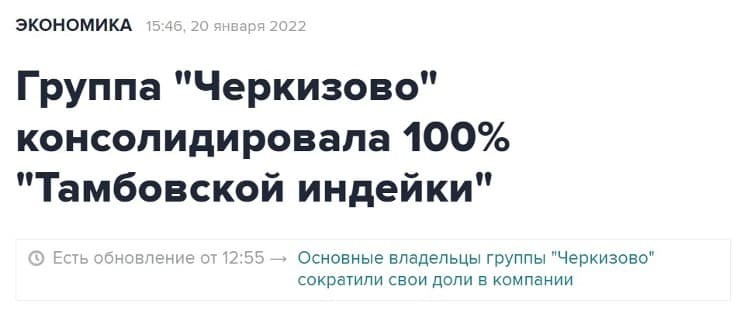

5. Читать новостную ленту информационных агентств.

Группа Черкизово

+13,8%

Купить онлайн

Рис. 11. Источник: «Интерфакс — Центр раскрытия корпоративной информации»

ЛУКОЙЛ

+10,27%

Купить онлайн

ЭЛ5-Энерго

+18,62%

Купить онлайн

Рис. 12. Источник: «РИА Новости»

Что это значит для инвестора

Калькулятор определения долей фактического участия компаний на основе данных о долях прямого участия с использованием матричного метода

Перечень признаков взаимозависимости определяется Налоговым кодексом РФ и включает 11 категорий (ст. 105.1 НК РФ), их систематизация приводится в разделе FAQ, вопрос «Кто такие взаимозависимые лица?» Одним из основных критериев для признания лиц взаимозависимыми является наличие доли прямого или косвенного (фактического) участия более 25%.

Составьте список компаний, по которым требуется рассчитать доли фактического участия

В списке может быть от 2 до 10 компаний. Автоматическая буквенная нумерация необходима для обозначения компаний при дальнейших расчетах.

-

Компания

-

Компания

1. В целях настоящего Кодекса доля участия лица в организации определяется в виде суммы выраженных в процентах долей прямого и косвенного участия этого лица в организации.

2. Долей прямого участия лица в организации признается непосредственно принадлежащая такому лицу доля голосующих акций этой организации или непосредственно принадлежащая такому лицу доля в уставном (складочном) капитале (фонде) этой организации, а в случае невозможности определения таких долей – непосредственно принадлежащая такому лицу, являющемуся участником этой организации, доля, определяемая пропорционально общему количеству участников этой организации.

В случае, если акции (доли в уставном (складочном) капитале (фонде) организации входят в состав активов инвестиционного фонда или негосударственного пенсионного фонда, созданных в соответствии с законодательством Российской Федерации, доля прямого участия в такой организации определяется пропорционально доле участия (доле вносимого имущества во вклад) лиц в таком инвестиционном фонде (негосударственном пенсионном фонде), а в случае невозможности определения такой доли – пропорционально количеству лиц.

3. Долей косвенного участия лица в другой организации признается доля, определяемая в следующем порядке:

1) определяются все последовательности участия лица в организации через прямое участие каждой предыдущей организации (иного лица) в каждой последующей организации соответствующей последовательности;

2) определяются доли прямого участия каждой предыдущей организации (иного лица) в каждой последующей организации соответствующей последовательности;

3) определяются доли косвенного участия одной организации (иного лица) в другой организации каждой последовательности, при этом доля косвенного участия определяется как произведение долей прямого участия первых двух организаций (иных лиц) в последовательности, а при наличии последующего участия путем умножения получившегося произведения на долю следующего прямого участия в последовательности и каждого следующего получившегося произведения на каждую долю следующего прямого участия до последней организации в последовательности;

4) при наличии нескольких последовательностей участия суммируются все доли косвенного участия лица в организации, определенные в соответствии с подпунктом 3 настоящего пункта.

4. При определении доли участия лица в организации не учитывается участие, реализованное посредством владения ценными бумагами, приобретенными в рамках договора репо, заключенного в соответствии с Федеральным законом “О рынке ценных бумаг”, или операции, признаваемой операцией РЕПО в соответствии с законодательством иностранного государства. При этом в целях определения доли прямого и (или) косвенного участия такие ценные бумаги учитываются у лица, которое является продавцом ценных бумаг по первой части РЕПО, за исключением случаев, когда ценные бумаги, проданные продавцом по первой части РЕПО, были им получены по другой операции РЕПО или операции займа ценными бумагами.

В случае неисполнения или исполнения не в полном объеме второй части РЕПО определение доли участия лица в организации осуществляется без учета особенностей, установленных настоящим пунктом.

5. При определении доли участия лица в организации не учитывается участие, реализованное посредством владения ценными бумагами, полученными в рамках договора займа ценными бумагами, заключенного в соответствии с законодательством Российской Федерации или законодательством иностранного государства. При этом в целях определения доли прямого и (или) косвенного участия такие ценные бумаги учитываются у лица, которое является кредитором (представляет ценные бумаги в заем), за исключением случаев, когда ценные бумаги, переданные в рамках договора займа ценными бумагами, были получены кредитором по другой операции займа ценными бумагами или операции РЕПО.

В случае неисполнения или исполнения не в полном объеме обязательств по возврату ценных бумаг по операциям займа ценными бумагами определение доли участия лица в организации осуществляется без учета особенностей, установленных настоящим пунктом.

6. При определении доли участия лица в организации учитывается также участие, осуществляемое с использованием иностранной структуры без образования юридического лица, в случае, если такое лицо признается контролирующим лицом этой структуры. При этом доля такого участия с использованием иностранной структуры без образования юридического лица определяется в порядке, аналогичном порядку определения доли косвенного участия лица в организации, осуществляемого с использованием другой организации, установленному пунктом 3 настоящей статьи, с учетом особенностей, установленных абзацем вторым настоящего пункта.

Для определения доли косвенного участия лица в организации при наличии более одного контролирующего лица иностранной структуры без образования юридического лица доля каждого из контролирующих лиц в такой организации определяется пропорционально вкладу каждого контролирующего лица в имущество, переданное этой структуре. В случае невозможности определения размера вклада в имущество, переданное такой структуре, доли всех контролирующих лиц в целях определения доли их участия в организации признаются равными, а их размер определяется исходя из количества контролирующих лиц такой структуры.

Правила, предусмотренные настоящим пунктом, применяются также при определении доли участия в организации, осуществляемого с использованием иностранного юридического лица, для которого в соответствии с его личным законом не предусмотрено участие (отсутствует уставный капитал или фонд).

7. Дополнительные обстоятельства при определении доли участия лица в организации учитываются в судебном порядке.

См. все связанные документы >>>

Комментируемая статья регламентирует порядок определения доли участия между взаимозависимыми юридическими и физическими лицами.

Как указал Минфин России в письме от 04.07.2012 N 03-01-18/5-88, доля участия одной организации в другой организации определяется в порядке, установленном статьей 105.2 НК РФ. Приведенные в ней положения имеют прямое действие (т.е. какие правила указаны, такие и применяются).

Суммирование произведений долей прямого участия осуществляется в случае, когда определено несколько независимых последовательностей участия одной организации в другой организации через прямое участие каждой предыдущей организации в каждой последующей организации.

Кроме того, при определении доли участия в уставном (складочном) капитале организаций в целях налогообложения следует руководствоваться письмом Минфина России от 02.03.2012 N 03-03-10/19, согласно которому при определении указанной доли необходимо учитывать положения Федерального закона от 26.12.1995 N 208-ФЗ “Об акционерных обществах”, регулирующие вопросы определения категории акций (голосующих (обыкновенных) и привилегированных) и порядок их участия в деятельности акционерных обществ.

В письме Минфина России от 16.08.2013 N 03-01-18/33535 указано, что определение доли прямого участия одной организации в другой организации возможно тремя способами:

– по непосредственно принадлежащей одной организации доле голосующих акций другой организации;

– по непосредственно принадлежащей одной организации доле в уставном (складочном) капитале (фонде) другой организации;

– по непосредственно принадлежащей одной организации доле, определяемой пропорционально количеству участников в другой организации (при невозможности использования первых двух способов).

В соответствии с пунктом 1 статьи 49 Федерального закона от 26.12.1995 N 208-ФЗ “Об акционерных обществах” (далее – Федеральный закон N 208-ФЗ) голосующей акцией общества является обыкновенная акция или привилегированная акция, предоставляющая акционеру – ее владельцу право голоса при решении вопроса, поставленного на голосование.

Как следует из положений пункта 2 статьи 31 и пункта 1 статьи 49 Федерального закона N 208-ФЗ, акционеры – владельцы обыкновенных акций общества имеют право участвовать в общем собрании акционеров с правом голоса по всем вопросам его компетенции.

Акционеры – владельцы привилегированных акций общества имеют право голоса только в случаях, установленных Федеральным законом N 208-ФЗ (пункт 1 статьи 32 и пункт 1 статьи 49 указанного Федерального закона).

Учитывая изложенное, при определении доли прямого участия необходимо обладать информацией обо всех голосующих акциях организаций, как обыкновенных, так и привилегированных.

Документом, подтверждающим, что привилегированные акции не признаются голосующими, является решение последнего общего собрания акционеров о полной выплате дивидендов по привилегированным акциям.

В случае, если у владельцев привилегированных акций не возникло право принимать участие в общем собрании акционеров с правом голоса, их привилегированные акции не будут рассматриваться голосующими при условии документального подтверждения данного обстоятельства.

Например, если ОАО владеет 75 процентами уставного капитала ЗАО, что составляет 100 процентов обыкновенных акций, в то время как другие акционеры владеют 25 процентами уставного капитала ЗАО, являющимися привилегированными акциями (без права голоса на общем собрании акционеров), следовательно, для целей определения доли участия одной организации в другой на долю ОАО приходится 100-процентный пакет голосующих акций ЗАО.

Обращаем внимание, что при возможности использования каждого из указанных выше способов определения доли прямого участия одной организации в другой организации, долей прямого участия, по мнению Минфина России, в целях Кодекса признается максимальная из долей, определенных различными способами.

Помимо прямого участия одной организации в другой возможно косвенное участие в организации. Это наблюдается в ситуациях, когда одна организация участвует в другой организации через третьих лиц.

В соответствии с пунктом 3 статьи 105.2 Кодекса долей косвенного участия одной организации в другой организации признается доля, определяемая в следующем порядке:

1) определяются все последовательности участия одной организации в другой организации через прямое участие каждой предыдущей организации в каждой последующей организации соответствующей последовательности;

2) определяются доли прямого участия каждой предыдущей организации в каждой последующей организации соответствующей последовательности;

3) суммируются произведения долей прямого участия одной организации в другой организации через участие каждой предыдущей организации в каждой последующей организации всех последовательностей.

При этом обращаем внимание, что при определении доли участия одной организации в другой организации или физического лица в организации возможны ситуации, которые необходимо учитывать при определении взаимозависимости. В частности, по мнению Минфина России, среди таких ситуаций – различные варианты прямого и косвенного участия организации в собственном капитале:

– наличие собственных акций (долей), принадлежащих организации (см. приложение N 1);

– перекрестное участие организаций в капитале друг друга – ситуация, когда одна организация (первая) напрямую участвует в другой организации, а последняя организация участвует в первой организации (см. приложение N 2);

– кольцевое владение – ситуация, когда при определении косвенного участия одна организация через последовательности участия в других организациях, определяемые в соответствии с подпунктом 1 пунктом 3 статьи 105.2 Кодекса, косвенно участвует в собственном капитале (см. приложение N 3).

При наличии собственных акций (долей), принадлежащих организации, необходимо учитывать, что в соответствии с пунктом 3 статьи 72 Федерального закона N 208-ФЗ акции, приобретенные обществом, не предоставляют право голоса, они не учитываются при подсчете голосов, по ним не начисляются дивиденды. Аналогичная норма действует и в отношении обществ с ограниченной ответственностью: согласно пункту 1 статьи 24 Федерального закона от 08.02.1998 N 14-ФЗ “Об обществах с ограниченной ответственностью” доли, принадлежащие обществу, не учитываются при определении результатов голосования на общем собрании участников общества, при распределении прибыли общества, а также имущества общества в случае его ликвидации.

Например, если ОАО владеет 65% уставного капитала ЗАО, а оставшиеся 35% принадлежат непосредственно ЗАО, то для целей Кодекса доля участия ОАО в ЗАО составляет 100% (в порядке пункта 2 статьи 105.2 Кодекса).

В случаях перекрестного или кольцевого владения (взаимного владения) порядок определения прямого (косвенного) участия в организации, находящейся в перекрестном или кольцевом владении, по мнению Минфина России, аналогичен порядку определения доли косвенного участия, установленному пунктом 3 статьи 105.2 Кодекса. При этом, с учетом того, что в случаях перекрестного и кольцевого владения создается ситуация бесконечного числа последовательностей участия одной организации в другой, возможно математическое преобразование доли прямого участия одной организации в другой организации, находящейся в перекрестном или кольцевом владении в следующем порядке:

определение доли косвенного участия организации в собственном капитале;

распределение данной доли на внешних собственников пропорционально их долям участия в капитале.

Пример расчета перекрестного участия приведен в приложении N 4.

Следует иметь в виду, что Федеральным законом от 15.02.2016 N 32-ФЗ статья 105.2 НК РФ изложена в новой редакции с 15 марта 2016 года, приведенные выше разъяснения даны применительно к редакции НК РФ до изменений.

Новой редакцией уточнен порядок определения доли участия одной организации в другой организации или физического лица в организации.

Изменен порядок расчета доли участия при косвенном участии в организации. Согласно буквальному толкованию статьи 105.2 НК РФ доля косвенного участия ранее могла составлять более 100%, что невозможно на практике. Кроме того, теперь установлен новый порядок расчета доли косвенного участия, которое осуществляется через иностранную структуру без образования юридического лица (траст и т.д.), через негосударственный пенсионный фонд, инвестиционный фонд.