Главная » Расчеты в Excel » Постоянные затраты (расходы). Формула. Пример расчета в Excel

На чтение 5 мин Просмотров 102к.

Расскажем про постоянные затраты предприятия: какой экономический смысл несет данный показатель, как его использовать и анализировать.

Содержание

- Постоянные затраты. Определение

- Формула расчета постоянных затрат/издержек

- Два метода расчета затрат на предприятии

- Постоянные затраты и точка безубыточности предприятия

- Постоянные затраты в балансе предприятия

Постоянные затраты. Определение

Постоянные затраты (англ. Fixed cost, FC, TFC или total fixed cost, аналог постоянные расходы, постоянные издержки) – это класс издержек предприятия, которые не связаны (не зависят) с объемом производства и продаж. В каждый момент времени они постоянны, независимо от характера деятельности. Постоянные издержки в совокупности с переменными, которые являются противоположностью постоянным, составляют общие издержки предприятия.

Формула расчета постоянных затрат/издержек

В таблице ниже приводятся возможные постоянные издержки. Для того чтобы лучше понять постоянные издержки сравним их между собой.

|

Постоянные издержки |

Переменные издержки |

| Затраты на заработную плату управленческого персонала (окладная часть), аренда помещений, станков, ЕСН, амортизация при линейном способе начисления, налоги на имущество предприятия, проценты по обязательствам, реклама | Затраты на сырье, топливо, материалы, налоги с оборота, бонусная часть оплаты рабочего персонала, электроэнергия, пользование телефоном |

Постоянные издержки = Затраты на З/П + Аренда помещений + Амортизация + Налоги на имущество + Реклама;

Переменные затраты = Затраты на сырье + Материалы + Электроэнергия + Топливо + Бонусная часть З/П;

Общие затраты = Постоянные затраты + Переменные затраты.

Следует заметить, что постоянные затраты не являются всегда постоянными, ведь предприятие при развитии своих мощностей может увеличивать производственные площади, количество персонала и т.д. В результате постоянные издержки тоже будут меняться, поэтому теоретики управленческого учета называют их (условно-постоянные издержки). Аналогично и для переменных издержек – условно переменные издержки.

Пример расчета постоянных затрат на предприятии в Excel

Покажем наглядно различия между постоянными и переменными издержками. Для этого в Excel заполним столбцы с «объемом производства», «постоянными затратами», «переменными затратами» и «общими затратами».

Ниже представлен график сравнения данных затрат между собой. Как мы видим, при увеличении объема производства постоянные не меняются со временем, а переменные растут.

")

Постоянные издержки не изменяются только в краткосрочном периоде. В долгосрочной перспективе любые издержки становятся переменными зачастую из-за воздействия внешних экономических факторов.

Два метода расчета затрат на предприятии

При производстве продукции все затраты могу делиться на две группы по двум методам:

- постоянные и переменные затраты;

- косвенные и прямые затраты.

Следует помнить, что затраты предприятия одни, только анализ их может проходить по различным методам. На практике, постоянные затраты сильно пересекаются с таким понятием как косвенные издержки или накладные расходы. Как правило, первый метод анализа затрат используют в управленческом учете, а второй в бухгалтерском.

Постоянные затраты и точка безубыточности предприятия

Переменные затраты являются частью модели точки безубыточности. Как мы определили ранее, постоянные издержки не зависят от объема производства/реализации и при увеличении объема выпуска предприятие достигнет такого состояния, когда прибыль от проданной продукции будет покрывать переменные и постоянные затраты. Такое состояние называется точкой безубыточности или критической точкой, когда предприятие переходит на самоокупаемость. Данную точку рассчитывают для того чтобы спрогнозировать и проанализировать следующие показатели:

- при каком критическом объеме производства и продажах предприятие будет конкурентоспособно и рентабельно;

- какой объем продаж необходимо сделать для того, чтобы создать зону финансовой безопасности предприятия;

Маржинальная прибыль (доход) в точке безубыточности совпадает с постоянными затратами предприятия. Отечественные экономисты чаще вместо маржинальной прибыли используют термин валовый доход. Чем больше маржинальная прибыль перекрывает постоянные затраты, тем выше рентабельность предприятия. Более подробно изучить точку безубыточности вы можете в статье «Точка безубыточности. Графики и пример расчета модели в Excel. Достоинства и недостатки«.

Постоянные затраты в балансе предприятия

Так как понятия постоянные и переменные затраты предприятия относятся к управленческому учету, то строк в балансе с такими названиями нет. В бухгалтерском учете (и налоговом учете) используют понятия косвенные и прямые затраты.

В общем случае к постоянным затратам можно отнести строки баланса:

- Себестоимость проданных товаров – 2120;

- Коммерческие расходы – 2210;

- Управленческие (общехозяйственные) – 2220.

На рисунке ниже представлен баланс ОАО «Сургутнефтехим», как мы видим, постоянные издержки изменяются каждый год. Модель постоянных затрат – это чисто экономическая модель, и она может быть использована в краткосрочном периоде, когда выручка и объем производства изменяются линейно и закономерно.

Возьмем другой пример – ОАО «АЛРОСА» и посмотрим на динамику изменения условно-постоянных затрат. На рисунке ниже показан характер изменения затрат с 2001 по 2010 год. Можно заметить, что затраты не были постоянны на протяжении 10 лет. Самые устойчивые затраты на протяжении всего периода были коммерческие расходы. Остальные расходы так или иначе изменялись.

Резюме

Постоянные затраты представляют собой издержки, которые не меняются от объема производства предприятия. Данный вид издержек применяется в управленческом учете для расчета общих издержек и определения уровня безубыточности предприятия. Так как предприятие действует в постоянно изменяющейся внешней среде, то постоянные издержки в долгосрочном периоде тоже изменяются и поэтому их на практике чаще называют условно-постоянные затраты.

Автор: к.э.н. Жданов Иван Юрьевич

Какие показатели относятся к постоянным затратам

К постоянным затратам относят издержки, которые, с одной стороны, не коррелируют с объемами производства товаров и услуг (не увеличиваются и не уменьшаются в зависимости от их роста или падения), а с другой — остаются относительно стабильными по величине. В свою очередь, издержки, зависящие от темпов выпуска товаров и услуг, относятся к переменным затратам.

Подробнее о переменных затратах мы писали в статье “Что включают в себя переменные затраты (формула)”.

ВАЖНО! Как правило, чем больше объемы производства, тем меньше постоянных затрат приходится на 1 единицу выпускаемой предприятием продукции. В результате растет рентабельность бизнеса: в определенный момент предприятие достигает точки безубыточности, а затем выходит в прибыль.

О каких издержках, не зависящих от объемов выпуска товаров и услуг, идет речь?

Прежде всего, это может быть зарплата персонала (а также привязанные к ней обязательные выплаты, например в виде взносов в государственные фонды). Условно говоря, 10 человек, находящихся в штате компании, могут, управляя имеющейся производственной инфраструктурой, выпускать 100 или 200 единиц той или иной продукции и получать при этом одну и ту же зарплату.

К постоянным затратам можно отнести оплату аренды производственного помещения. Чаще всего она рассчитывается только исходя из площади соответствующего объекта, которая остается неизменной. Арендодателя, как правило, не интересуют объемы производства и иные показатели бизнеса с точки зрения выставления цены на сдаваемое помещение.

Как постоянные затраты относятся на себестоимость продукции, рассказали эксперы КонсультантПлюс. Оформите пробный бесплатный онлайн-доступ к системе и переходите в Ответ на вопрос.

Об основных методах учета затрат на производство мы писали здесь.

Зачем подсчитывать постоянные затраты фирме (примеры их практического применения)

Практическая значимость вычисления постоянных затрат заключается главным образом в применении соответствующего показателя для определения той самой точки безубыточности бизнеса. Ее можно считать достигнутой после того, как выручка предприятия станет равна сумме всех его расходов, включая постоянные затраты.

Еще 1 возможный вариант практического применения результатов подсчета постоянных затрат — оптимизация бизнес-модели за счет законного и целесообразного сокращения соответствующих издержек. Например, если выяснится, что в структуре постоянных затрат преобладает зарплата персонала (вместе с платежами в государственные фонды), руководство фирмы может принять решение о переводе ряда трудовых функций на аутсорсинг, при котором взносы в государственные фонды уплачивать не требуется.

Правда, может вырасти сама компенсация труда по аутсорсинговому договору (так как фирме, на которую работает заемный сотрудник, так или иначе нужно будет вносить за него платежи в СФР). Но сэкономить, как правило, можно, например за счет отсутствия необходимости оборудовать для аутсорсера рабочее место.

О минусах и плюсах бухгалтерского аутсорсинга мы писали в статье.

Как рассчитать постоянные затраты (формула соответствующего показателя и ее компоненты)

Как мы отметили выше, постоянные затраты включают в себя те издержки, которые не зависят от объемов выпуска товаров и услуг. Их подсчет фактически будет представлять собой операцию по сложению соответствующих издержек. Мы уже определили 2 самые частые их разновидности: зарплата персонала и аренда помещения.

Однако выделяют также ряд иных ключевых компонентов постоянных затрат, а именно:

- амортизацию;

- имущественные налоги;

- расходы на рекламу и продвижение;

- затраты на охрану;

- прочие.

Таким образом, формула исчисления постоянных затрат будет выглядеть очень просто — как операция по сложению сумм, израсходованных на зарплату персонала, аренду, амортизацию, имущественные отчисления, рекламные расходы и т. д. за отчетный период (например, месяц).

Особый статус имеют такие издержки, как выплата процентов по кредитам, а также оплата труда по премиальным схемам. Дело в том, что чаще всего их относят к так называемым условно-постоянным затратам. Изучим их специфику подробнее.

Проценты по кредитам и зарплата в виде премий — это условно-постоянные затраты?

Да, чаще всего это так. Условно-постоянные затраты, как и традиционные постоянные затраты, не коррелируют с объемом выпуска товаров, но так или иначе меняются с течением времени в силу иных факторов.

В отношении процентов по кредитам это обусловлено тем, что доля соответствующих процентов в структуре ежемесячных платежей, прописанных в договоре с банком, в первые месяцы расчетов, как правило, заметно выше, чем в последние.

В свою очередь, зарплата персонала, исчисляемая преимущественно исходя из размера премиальной составляющей, также, скорее всего, будет весьма волатильной. Подобные схемы оплаты труда характерны, к примеру, для менеджеров по продажам, топ-менеджеров.

Условно-постоянные затраты, конечно же, также влияют на определение точки безубыточности предприятия, равно как и любые другие издержки.

Как учесть в расходах проценты по кредитам, рассказали эксперты КонсультантПлюс. Оформите пробный доступ к системе и переходите в Типовую ситуацию. Это бесплатно.

Итоги

Постоянные затраты имеют 2 ключевых признака: относительно стабильную величину, а также отсутствие корреляции с объемов выпуска товаров или услуг. В свою очередь, если соблюдается только 2-й критерий, то соответствующие издержки правомернее относить к условно-постоянным затратам.

Наибольшую востребованность результаты подсчета постоянных затрат имеют при вычислении точки безубыточности, а также решении задач по оптимизации бизнес-модели фирмы за счет разумного сокращения некоторых видов соответствующих издержек.

Узнать больше об иных компонентах анализа хозяйственной эффективности предприятия вы можете в статьях:

- «Коэффициент финансового левериджа – формула для расчета»

- «Расчет маржинальной прибыли (формула и нюансы)»

Как правило, постоянные затраты считают в общем, то есть, складываются все обязательные платежи за период и смотрят — мало это или много. Однако, нередко просто знать общую сумму постоянных расходов бывает недостаточно для принятия верных управленческих решений, ведь этот показатель не привязан к объему продаж/производства. Для того, чтобы их соотнести применяется формула расчета средних постоянных затрат. Данный показатель помогает понять, какая доля постоянных расходов приходится на единицу продукции.

Для того чтобы вычислить средние постоянные расходы, нужно сумму постоянных затрат разделить на объем производства.

Например, вы производите мебель. Ваши постоянные затраты в месяц — 200 тыс. руб. и за месяц вы производите 100 столов. Средние постоянные расходы — 200 000/100 = 2 000. То есть, на единицу продукции приходится 2 тыс. руб. постоянных затрат.

Если объем производства уменьшится, доля постоянных расходов на единицу продукции вырастет и наоборот. Подсчет средних постоянных расходов нужен для правильного расчета себестоимости продукции и смены стратегии работы компании при необходимости.

Что еще стоит знать о постоянных расходах?

Если у вас несколько торговых точек, рассчитывайте постоянные затраты по каждой из них.

Если у вас проектный бизнес, считайте постоянные расходы по каждому проекту.

товарными

позициями продукции

При организации

любого нового предпринимательского

дела предполагается изготовление одного

или нескольких продуктов, оказание

одной или нескольких услуг. Очень часто

в предпринимательском проекте основу

составляют две, три или более товарных

позиции, совокупность которых составляет

суть будущего бизнеса, его экономическую

надежность и безопасность.

Наряду с несомненными

достоинствами многономенклатурного и

многоассортиментного бизнеса возникает

ряд организационно-экономических

проблем, без разрешения которых невозможно

обеспечить планирование деятельности

фирмы и принятие рационального

планово-управленческого решения. Речь

в данном случае идет, прежде всего, о

распределении постоянных затрат между

товарными позициями, об определении

на основе такого распределения

себестоимости каждой единицы продукции

и установлении цены товара. Разумеется,

бизнес может содержать только одну

товарную позицию, тогда указанной

проблемы не возникает.

Итак, вернемся к

многоассортиментному бизнесу. Как

известно, затраты на производство

складываются из двух составляющих

— переменных и постоянных затрат.

Последняя величина относится к

данному бизнесу в целом и ее нельзя в

равной степени однозначно расчленить

на такие части, которые бы строго

соответствовали каждой конкретной

товарной позиции. Поэтому приходится

искать искусственные приемы научно и

практически обоснованного распределения

постоянных затрат между выпускаемыми

фирмой видами продукции. От того, какая

часть постоянных затрат окажется

отнесенной на конкретную товарную

позицию, будет зависеть себестоимость

единицы ее продукции. Очевидно также,

что последняя величина будет зависеть

еще и от того, на какой объем производимой

продукции будет отнесена распределенная

часть постоянных затрат. Поэтому данный

вопрос является отправным в решении

задачи об определении себестоимости

продукции.

При

обосновании производственной программы,

относительно которой будет определяться

величина постоянных затрат приходящихся

на единицу продукции конкретной товарной

позиции, трудности заключаются в том,

что эта программа заранее не известна.

Зато известно, что сама величина

производственной

программы обязательно будет находиться

внутри производственной мощности

предприятия. Это единственный параметр,

который в данном временном интервале

при создании нового дела остается не

только известным, но и постоянным.

Следовательно,

именно этой постоянной величиной и

нужно воспользоваться при расчете

постоянных затрат по каждой товарной

позиции. Другими словами, производственная

мощность предприятия по каждому виду

продукции и будет тем самым основанием

для определения части распределяемых

постоянных затрат между товарными

позициями осваиваемого нового

предпринимательского дела.

Теперь попытаемся

определить метод распределения

постоянных затрат между товарными

позициями продукции. Здесь могут быть

предложены два принципиально разных

метода распределения постоянных затрат:

по доходу и по затратам.

Распределение

по доходу возможно

при очень ограниченных условиях только

тогда, когда заранее известна цена

будущего товара по каждой позиции.

Следовательно, этот метод можно применять

в условиях стабильного рынка, когда с

большой долей уверенности можно

прогнозировать будущую цену товара

после реализации фирмой инвестиционной

части проекта. Именно когда цена товара

заранее известна и величина прямых

переменных затрат на единицу продукции

определена, можно рассчитать маржинальный

доход по каждой товарной позиции как

на единицу продукции, так и на весь

товарный выпуск в рамках производственной

мощности предприятия.

Расчет доли

постоянных затрат на конкретную товарную

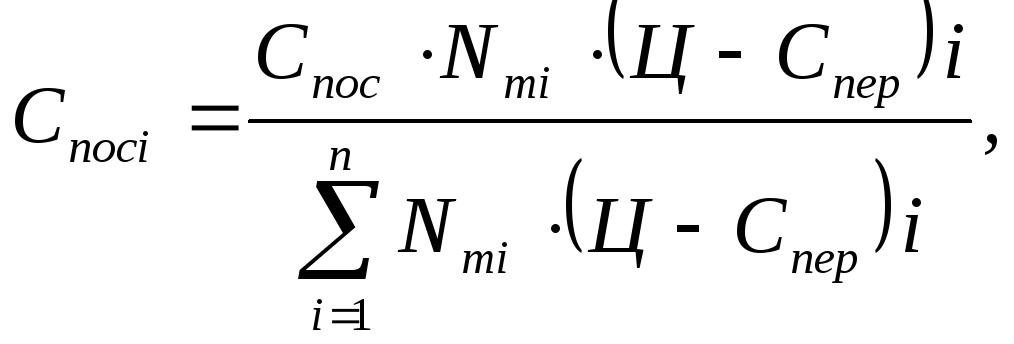

позицию можно выполнить по формуле:

(6.18)

(6.18)

где

Спосi

— величина постоянных затрат по i-ой

товарной позиции, относимая на

себестоимость этой продукции;

Спос

—

общая годовая величина постоянных

затрат на весь бизнес в целом (т.е., на

весь товарный выпуск продукции);

Nmi

— производственная

мощность предприятия по i

–му виду продукции;

Ц — цена единицы

продукции;

Cпep

— переменные затраты на единицу

продукции;

(Ц

–

Спер)

i

— маржинальный доход на единицу i

-ой продукции;

N —

количество

различных видов продукции, намечаемых

к производству в новом предпринимательском

деле;

Nmi

·

(Ц

–

Спер)

i

— годовой маржинальный доход фирмы по

i

–

му виду продукции;

![]() — годовой

— годовой

маржинальный доход фирмы при реализации

на рынке всех видов товаров.

Рассмотрим

конкретный пример распределения

постоянных затрат в новом предпринимательском

деле при следующих исходных данных:

• предприятие

планирует к выпуску три вида продукции;

• годовые

постоянные затраты на весь бизнес — 1

650 000. Остальные исходные данные

представлены в следующей таблице.

|

Показатели |

Производственная |

Цена товара |

Переменные затрат |

|

Позиция 1 |

2357 |

97,0 |

38,8 |

|

Позиция |

17560 |

94,2 |

31,4 |

|

Позиция 3 |

56840 |

37,9 |

15,8 |

На основе исходных

данных определим годовой маржинальный

доход фирмы от реализации всех видов

товаров в объеме, соответствующем

производственной мощности предприятия

(см. знаменатель формулы 6.18).

![]() =

=

2357(97,0 –

38,8) + 17560(94,2 –

31,4) + 56840 ·

·

(37,9 –

15,8) = 137177 + 1102768 + 1256164 = 2496109

Таким образом,

суммарный маржинальный доход фирмы по

всем товарным позициям составляет около

2,5 млн.

Теперь

по формуле 6.18 можно рассчитать, сколько

от общей суммы постоянных

затрат приходится

на каждую товарную позицию:

на первую позицию

продукции:

Спос

= 1650000 ·

2357(97,0

–

38,8) : 2496109 = 90678;

на вторую позицию

продукции:

Спос

= 1650000 ·

17560(94,2

–

31,4) : 2496109 = 728962;

на третью позицию

продукции:

Спос

= 1650000 ·

56840(37,9 –

15,8) : 2496109 = 830360.

Сумма всех

распределенных между товарными позициями

постоянных затрат точно соответствует

исходным данным:

90678 + 728962 + 830360 =

1650000.

Получив информацию

о постоянных затратах по видам продукции,

можно рассчитать себестоимость каждой

ее единицы при условии выпуска товаров

в объеме, соответствующем производственной

мощности предприятия. Такой расчет

легко выполнить по формуле 6.3, в результате

себестоимость единицы продукции

составит:

первого вида:

С = 38,8 + (90678 : 2357) =

38,8 + 38,472 = 77,272;

второго вида:

С = 31,4 + (728962 : 17560) =

31,4 + 41,513 = 72,913;

третьего вида:

С =

15,8 + (830360 : 56840) = 15,8 + 14,609 = 30,409.

Поскольку фактическая

производственная программа по каждой

товарной позиции будет меньше, чем

производственная мощность предприятия,

фактическая себестоимость окажется

больше рассчитанной, ибо распределенная

часть постоянных затрат по товарным

позициям остается постоянной независимо

от того, сколько продукции на самом деле

фирма произведет.

Теперь

рассмотрим наиболее распространенный

метод распределения постоянных

затрат — по

затратам на производство продукции. За

основу распределения принимаются

какие-то переменные затраты, какие

именно — зависит от выбора конкретной

фирмы. Ведь бизнес чрезвычайно

разнообразен, и для каждого вида по

доле в общих затратах будут характерны

либо оплата труда, либо расходы на

приобретение материальных ресурсов,

либо топливно-энергетические затраты.

Возможен и такой бизнес, в котором

все элементы общих затрат примерно

одинаковы. Поэтому распределение

постоянных затрат может происходить

на разнообразной основе.

Укажем наиболее

распространенные способы распределения

постоянных затрат по товарным позициям

выпускаемой продукции. К ним можно

отнести способы распределения по:

• прямым переменным

затратам на заработную плату;

• прямым переменным

затратам на топливо;

• прямым переменным

затратам на энергию;

• полным прямым

переменным затратам.

Величину постоянных

затрат, относимых на себестоимость

товарной продукции по конкретной

позиции, следует рассчитывать по

формуле

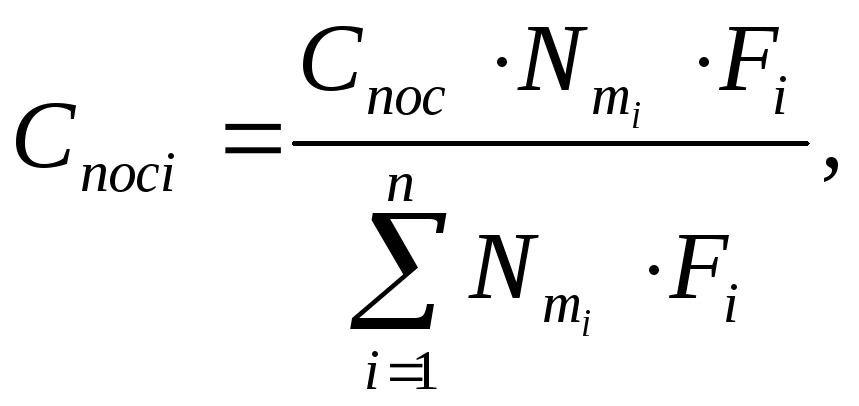

(6.19)

(6.19)

где

Спосi,

Спос,

Nmi

,n

— показатели,

имеющие тот же экономический смысл,

что и для формулы 6.18;

Fi

—

суммарные

прямые переменные затраты на единицу

i-ой

продукции, которые приняты за основу

распределения постоянных затрат

(заработная плата, материально-сырьевые

ресурсы, топливо, энергия, полные

переменные затраты);

Nmi

·

Fi

— суммарные

прямые переменные затраты, принятые

за основу распределения, на весь товарный

выпуск i

-ой продукции;

![]() —суммарные

—суммарные

прямые переменные затраты на весь

товарный выпуск продукции по всем

позициям, принятые за основу распределения

постоянных затрат.

Используя исходные

данные рассмотренного выше примера,

определим величину распределяемых

постоянных затрат между товарными

позициями продукции. Дополнительно

примем данные о переменных затратах

по товарным позициям, которые приводятся

в следующей таблице.

|

Позиция |

Мощность |

Заработная |

Материалы |

Топливо |

Энергия |

Итого |

|

1 |

2357 |

19,3 |

12,7 |

4,2 |

2,6 |

38,8 |

|

2 |

17560 |

6,94 |

15,73 |

3,45 |

5,28 |

31,4 |

|

3 |

56840 |

5,2 |

2,7 |

4,6 |

3,3 |

15,8 |

Выполним расчет

распределения постоянных затрат между

тремя товарными позициями по прямой

переменной заработной плате.

Вначале определим

суммарную прямую переменную заработную

плату на весь товарный выпуск продукции.

![]()

= 2357

x

19,3 + 17560 x

6,94 + 56840 x

5,2 = 45490 + 121866 +

+ 295568 = 462924.

Постоянные затраты:

на первую товарную

позицию:

Спос

= 1650000 x

2357 x

19,3 : 462924 = 162140;

на вторую товарную

позицию:

Спос

= 1650000 x

17560 x

6,94 : 462924 = 434368;

на

третью товарную позицию:

Спос

= 1650000 x

56840 x

5,2 : 462924 = 1053492.

Сумма всех

распределенных между товарными позициями

постоянных затрат точно соответствует

исходным данным.

162140 + 434368 + 1053492 =

1650000.

По аналогии можно

произвести необходимые расчеты по

другим прямым переменным затратам,

принятым за основу распределения

постоянных затрат между товарными

позициями продукции. Такие расчеты

представлены в следующей таблице.

На основе полученной

расчетным путем информации о величине

постоянных затрат по товарным позициям

можно определить себестоимость единицы

продукции при их изготовлении в объеме,

соответствующем производственной

мощности предприятия.

|

Распределение |

Постоянные позициям |

Итого |

||

|

Первой |

второй |

третьей |

||

|

заработной плате |

162 140 |

434 |

1 053 492 |

1650 000 |

|

Материалам |

107 460 |

991 602 |

550 938 |

1 650 000 |

|

топливу |

49207 |

301 135 |

1 299 658 |

1 650000 |

|

энергии |

35305 |

534 125 |

1 080 570 |

1650 000 |

|

полным затратам |

97926 |

590 420 |

961654 |

1 650 000 |

Расчет выполняется

по формуле 6.3.

Себестоимость

единицы продукции при распределении

постоянных затрат по прямой переменной

заработной плате составит:

первого вида:

С = 38,8 + (162140 : 2357) =

38,8 + 68,79 = 107,59;

второго вида:

С = 31,4 + (434368 : 17560) =

31,4 + 24,736 = 56,136;

третьего вида:

С =

15,8 + (1053492 : 56840) = 15,8 + 18,534 = 34,334.

По

аналогии рассчитывается себестоимость

единицы продукции по каждой товарной

позиции на основе распределения

постоянных затрат по другим переменным

затратам. Выполненные расчеты сведены

в следующую таблицу.

|

Распределение |

Себестоимость

по товарным |

||

|

Первой |

второй |

Третьей |

|

|

заработной плате |

107,59 |

56,136 |

34,334 |

|

Материалам |

84,392 |

87,869 |

25,493 |

|

Топливу |

59,677 |

48,549 |

38,665 |

|

Энергии |

53,779 |

61,817 |

34,811 |

|

полным затратам |

80,347 |

65,023 |

32,719 |

Полученные

результаты весьма красноречивы и

свидетельствуют о том, сколь

ответственно решение о распределении

постоянных затрат между товарными

позициями, Ведь разница в расчетных

значениях себестоимости по позициям в

зависимости от принятой основы

распределения постоянных затрат весьма

значительна. Так, по первой товарной

позиции различие в себестоимости

между наибольшей и наименьшей величинами

составляет 2,0 раза (107,59 :

53,779), по второй товарной позиции —

1,81 раза (87,869 :

48,549), по третьей позиции — 1,517 раза

(38,665 :

25,493).

Такое большое

различие в себестоимости одной и той

же продукции в зависимости от характера

распределения постоянных затрат,

естественно, вызовет при затратном

ценообразовании значительный разброс

в окончательном обосновании уровня цен

по каждой товарной позиции. Отсюда

возможность манипулирования ценами

по отдельным товарам, искусственное

занижение постоянных затрат по одним

позициям и завышение их — по другим.

Многие, особенно опытные, бухгалтеры

этим пользуются, изменяя себестоимость

и цены по товарным группам продукции в

интересах фирмы.

Если имеет место

рыночное ценообразование, то возможности

манипулирования затратами и определения

на этой основе себестоимости продукции

в интересах фирмы возрастают многократно,

ибо в огромной степени рыночные цены и

предложение товаров на рынке зависят

от величины эластичности спроса по цене

и доходам потребителей.

Следовательно,

можно так распределить постоянные

затраты между товарными позициями,

чтобы выровнять рентабельность между

ними, скрыть от посторонних глаз (особенно

от налоговых органов) истинные

издержки по каждой товарной группе и в

конечном счете построить систему

формирования себестоимости продукции

с большей пользой для фирмы. Поэтому

можно считать, что искусство распределения

постоянных затрат между отдельными

видами продукции есть достаточно

надежный и скрытный способ повышения

эффективности производства фирмы,

который позволяет улучшить конечный

результат ее функционирования.

Как найти постоянные затраты фирмы?

Многообразие способов получать прибыль для предприятий любой отрасли производства продукции и реализации услуг с одной стороны создает неограниченные возможности для развития того или иного бизнеса, с другой – каждый вид деятельности имеет определенный порог эффективности, определяющийся безубыточностью.

Многообразие способов получать прибыль для предприятий любой отрасли производства продукции и реализации услуг с одной стороны создает неограниченные возможности для развития того или иного бизнеса, с другой – каждый вид деятельности имеет определенный порог эффективности, определяющийся безубыточностью.

В свою очередь, сумма выручки, гарантирующая получение прибыли, напрямую зависит от совокупных затрат на производство и реализацию продукции.

Что это такое?

Совокупные траты предприятия для целей анализа безубыточности деятельности принято разделять на две основные категории:

- переменные – издержки, сумма которых напрямую зависит от объема производства и реализации услуги (в зависимости от выбранного направления функционирования компании), т. е. фактически прямо пропорциональны любым колебаниям объемов осуществляемой основной деятельности;

- постоянные – это затраты, сумма которых не изменяется в среднесрочной перспективе (год и более) и не зависит от объемов основной деятельности компании, т. е. они будут существовать даже в случае, когда деятельность будет приостановлена или прекращена.

Рассмотрев постоянные затраты на примере предприятия, легче понять их сущность и взаимозависимость с объемом основной деятельности.

Так, они включают в себя следующие статьи расходов:

- амортизационные отчисления по основным фондам компании;

- арендная плата, налоговые платежи в бюджет, взносы во внебюджетные фонды;

- банковские расходы на обслуживание расчетных счетов, кредитов организации;

- фонд оплаты труда административно-управленческого персонала;

- иные общехозяйственные расходы, необходимые для обеспечения нормального функционирования предприятия.

Таким образом, сущность постоянных затрат любой организации сводится к их функциональной необходимости для реализации деятельности. Они могут и чаще всего изменяются с течением времени, но причиной этому служат внешние факторы (изменение налоговой нагрузки, корректировка условий обслуживания в банке, перезаключение договоров с обслуживающими организациями, смена тарифов на коммунальные услуги и т. п.).

Таким образом, сущность постоянных затрат любой организации сводится к их функциональной необходимости для реализации деятельности. Они могут и чаще всего изменяются с течением времени, но причиной этому служат внешние факторы (изменение налоговой нагрузки, корректировка условий обслуживания в банке, перезаключение договоров с обслуживающими организациями, смена тарифов на коммунальные услуги и т. п.).

Внутренние факторы, влияющие на изменение постоянных затрат – это существенное изменение корпоративной политики, системы оплаты труда персонала, существенное изменение объемов или направления деятельности компании (не просто изменение объемов, а кардинальный переход на новый уровень).

Под влиянием всех этих факторов и происходит изменение постоянных издержек, обычно для них характерны резкие колебания сумм расходов.

Для целей учета и анализа траты предприятия принято распределять на постоянные и переменные, используя следующие способы:

- Опираясь на опыт и знания, через управленческое решение за расходами закрепляется определенная категория. Данный метод хорош, когда предприятие только начинает свою деятельность и иных способов отнесения затрат просто нет. Характеризуется высоким уровнем субъективности и требует пересмотра в долгосрочной перспективе.

- Опираясь на данные проведенной аналитической работы по поиску, оценке и дифференциации всех расходов по категориям исходя из их поведения под влиянием фактора изменения объемов основной деятельности. Является наиболее приемлемым, так как этот способ более объективен.

О том, какие из расходов в какую группу нужно определить, смотрите на следующем видео:

Как их рассчитать?

Постоянные издержки рассчитываются по формуле:

ПОСТз = Ззарплата + Заренда + Збанковские услуги + Амортизация + Налоги + ПрОбщХозР, где:

- ПОСТз – постоянные расходы;

- Ззарплата – затраты на зарплату административно-управленческого персонала;

- Заренда – траты по аренде;

- Збанковские услуги – банковские услуги;

- ПрОбщХозР – прочие общехозяйственные расходы.

Чтобы найти показатель средних постоянных издержек на единицу производимой продукции, необходимо применять следующую формулу:

СрПОСТз = ПОСТз / Q, где:

- Q – объем выпускаемой продукции (ее количество).

Анализ данных показателей необходимо производить в динамике, оценивая ретроспективу значений в разные промежутки времени, в том числе с совместным анализом и других экономических показателей. Это позволит увидеть взаимосвязь процессов, характерных для предприятия, а значит можно получить инструмент управления затратами в будущем.

Экономический смысл

Анализ постоянных издержек, выполняемый как на оперативной основе, так и с целью стратегического планирования, позволяет оценивать возможности предприятия по повышению эффективности его деятельности. В этом и есть ключевой экономический смысл данной категории.

Анализ постоянных издержек, выполняемый как на оперативной основе, так и с целью стратегического планирования, позволяет оценивать возможности предприятия по повышению эффективности его деятельности. В этом и есть ключевой экономический смысл данной категории.

Самый простой и доступный способ анализа эффективности деятельности компании – это оценка показателя точка безубыточности, в том числе и в динамике. Для проведения расчетов необходимы данные о сумме постоянных расходов, цене единицы продукции и средних переменных издержках:

Тб = ПОСТз / (Ц1 – СрПЕРЕМз), где:

- Тб – точка безубыточности;

- ПОСТз – постоянные траты;

- Ц1 – цена за ед. продукции;

- СрПЕРЕМз – средние переменные траты на единицу продукции.

Точка безубыточности – это показатель, позволяющий увидеть границу, за которой деятельность компании начинает приносить прибыль, а также проанализировать динамику влияния изменения затрат на объем производства и прибыль организации. Положительно оценивается снижение точки безубыточности при неизменных переменных издержках, это сигнализирует о повышении эффективности расходов предприятия. Рост показателя следует оценить положительно, когда он происходит на фоне увеличения объемов продаж, т. е. говорит о наращивании и расширении сферы деятельности.

Точка безубыточности – это показатель, позволяющий увидеть границу, за которой деятельность компании начинает приносить прибыль, а также проанализировать динамику влияния изменения затрат на объем производства и прибыль организации. Положительно оценивается снижение точки безубыточности при неизменных переменных издержках, это сигнализирует о повышении эффективности расходов предприятия. Рост показателя следует оценить положительно, когда он происходит на фоне увеличения объемов продаж, т. е. говорит о наращивании и расширении сферы деятельности.

Таким образом, учет, анализ и контроль постоянных расходов, снижение их нагрузки на единицу производимой продукции – это обязательные мероприятия, необходимые каждому предприятию для достижения грамотного управления ресурсами и капиталом.