Добавить в «Нужное»

Реализация продукции

Реализация готовой продукции – это заключительный этап движения продукции в организации. Он направлен на увеличение доходов, сокращение товарных остатков, и, при необходимом уровне рентабельности, обеспечивает организацию прибылью.

Объем реализации продукции: формула

Как найти объем реализованной продукции по формуле? Это можно сделать так:

VРП = ∑ КN * ЦN

где VРП – объем реализованной продукции;

КN — количество продукции N-го вида;

ЦN – цена за единицу продукции N-го вида.

Когда реализована готовая продукция, проводка в бухучете делается такая (Приказ Минфина от 31.10.2000 № 94н):

Дебет счетов 62 «Расчеты с покупателями и заказчиками», 50 «Касса» и др. – Кредит счета 90 «Продажи», субсчет «Выручка»

Хозяйственные операции, связанные с реализацией готовой продукции, отражаются по дебету счета 44 «Расходы на продажу». Как эти расходы списываются в дальнейшем, а также о том, какие иные бухгалтерские записи делаются при реализации готовой продукции, мы рассказывали в нашей консультации.

Анализ реализации продукции

Когда проводится анализ процессов реализации, исследуются как сама номенклатура продукции, ее состав и структура, так и каналы реализации продукции.

Конечно, главным показателем эффективности реализации продукции остается уровень рентабельности продаж.

Рентабельность реализации продукции может рассчитываться с использованием ряда формул. Выбор конкретной из них обусловлен целями анализа.

Так, общая рентабельность от продаж (RПО) рассчитывается следующим образом:

RПО = ПП / В

где ПП – прибыль от продаж;

В – выручка от продаж.

А для определения чистой рентабельности от продаж вместо показателя прибыли от продажи в числителе используется значение чистой прибыли за период.

Естественно, при прочих равных условиях повышение цены реализации единицы продукции ведет к росту рентабельности продаж.

Для каждой коммерческой организации выручка от реализации продукции является показателем, позволяющим определить устойчивость ее финансового положения и состояние оборотных средств. Своевременное поступление выручки является важным условием для непрерывного процесса производства. Что представляет собой данный показатель? Как посчитать выручку от реализации продукции и правильно отобразить ее в бухгалтерском учете? Ответы на эти и другие вопросы – в нашем материале.

Что такое выручка от реализации продукции?

Выручка от реализации продукции представляет собой денежный доход, полученный организацией от покупателей за проданную продукцию. Показатель выражает денежные отношения между производителями и потребителями товаров. Выручка от реализации продукции определяется исходя из количества реализованной продукции и ее стоимости. В целях налогообложения ее признают доходом от реализации.

Выручка не является прибылью, в «Отчете о финансовых результатах» для нее отведена отдельная строка. Руководитель организации должен обеспечить бесперебойное поступление выручки, так как без этого бизнес попросту не сможет функционировать.

На величину выручки от реализации продукции влияют такие факторы:

- внутренние (объем производства, ассортимент выпускаемых товаров, их качество и конкурентоспособность, уровень применяемых цен, себестоимость, соблюдение договорных условий и др.);

- внешние (нарушение условий контракта, перебои в работе транспорта и др.).

Расчет выручки по формуле

Рассмотрим, как найти выручку от реализации продукции по формуле. При проведении расчетов необходимо учитывать объем продаж в текущее время и цены. Общая формула выручки от реализации продукции выглядит так:

В = Q × P

Здесь:

Q – количество проданных товаров;

P – цена реализации.

Формулу можно использовать для оценки деятельности организации и построения долгосрочных планов.

На практике учет выручки от реализации продукции, работ и услуг осуществляется двумя методами:

- кассовым методом (если моментом реализации признан факт поступления денег на расчетный счет продавца);

- методом начисления (если моментом признания доходов признан факт отгрузки товаров).

Примеры расчета выручки

Примеры расчета выручки от реализации продукции разными способами приведены далее.

Пример 1

ООО «Электрод» занимается производством светильников. За отчетный год была реализована такая продукция:

- светильник «Элла» – 700 штук по цене 250 руб.;

- светильник «Тереза» – 600 штук по цене 340 руб.;

- светильник «Миранда» – 400 штук по цене 600 руб.

Расчет годовой выручки будет происходить таким образом:

В = (700 × 250) + (600 × 340) + (400 × 600) = 619 тыс. руб.

Пример 2

ИП Петров А.А. применяет кассовый метод учета доходов и расходов. 25 января 2018 г. предприниматель доставил покупателю товары на общую сумму 180 тыс. руб. 5 марта 2018 г. ИП договорился с покупателем о взаимозачете на сумму 106,2 тыс. руб. (в т. ч. НДС – 16,2 тыс. руб.). Какую выручку должен отразить предприниматель?

На дату договора о взаимозачете с покупателем (5 марта 2018 г.) ИП обязан учесть доходы в сумме погашенной задолженности (без НДС): 106 200 – 16 200 = 90 000 руб.

Пример 3

12 февраля 2018 г. ООО «Тепломаш» отгрузило ООО «Рябина» товары на сумму 600 тыс. руб. ООО «Рябина» рассчиталось с ООО «Тепломаш» 3 апреля 2018 г., перечислив деньги на его расчетный счет. ООО «Тепломаш» использует при учете доходов метод начисления, поэтому вся выручка будет отображена в бухгалтерском и налоговом учете в феврале.

Отражение в бухгалтерском учете

Для учета выручки от реализации продукции предназначен счет 90 «Продажи». Счет состоит из нескольких субсчетов. Проводки по выручке от реализации продукции составляются с целью определения финансового результата от реализации. Обязательные условия, при которых выручка признается в бухучете, приведены в ПБУ 9/99.

Пример 1

ООО «Рубеж» продало запчасти на сумму 354 тыс. руб. (в т. ч. НДС – 54 тыс. руб.). Выручка учитывается в момент отгрузки. Себестоимость товаров – 210 тыс. руб., расходы на реализацию – 35 тыс. руб. Покупатель перечислил деньги продавцу.

Проводки по выручке от продажи готовой продукции будут следующими:

- Дт 62 Кт 90 –– выручка от продажи готовой продукции отражена в день отгрузки- 354 тыс. руб.

- Дт 90 Кт 68 – отражена сумма НДС – 54 тыс. руб.

- Дт 90 Кт 43 – отображена фактическая себестоимость запчастей – 210 тыс. руб.

- Дт 90 Кт 44 – списаны расходы на продажу – 35 тыс. руб.

- Дт 51 Кт 62 – от покупателей поступили денежные средства за полученную продукцию 354 тыс.руб.

Расчет финансового результата: 354 000 – 54 000 – 210 000 – 35 000 = 55 000 (руб.).

После того, как проводками отражена выручка от реализации готовой продукции, учтем финрезультат:

- Дт 90 Кт 99 – получена прибыль 55 тыс.руб.

Пример 2

Организация продала запчасти на сумму 354 тыс. руб. (в т. ч. НДС – 54 тыс. руб.). Выручка учитывается в момент оплаты, а расходы на продажу полностью списываются на себестоимость проданных товаров. Себестоимость запчастей составляет 210 тыс. руб., затраты на реализацию – 35 тыс. руб. Покупатель перечислил 300 тыс. руб.

Проводки будут такими:

- Дт 45 Кт 43 – списана сумма фактической себестоимости отгруженных товаров – 210 тыс. руб.

- Дт 51 Кт 62 – покупатели перечислили деньги в оплату товаров – 300 тыс. руб.

- Дт 62 Кт 90 – в бухгалтерском учете отражена выручка от продажи готовой продукции по проводке – 300 тыс. руб.

- Дт 90 Кт 68 – отражена сумма НДС. Расчет происходит следующим образом: (300 000 : 118 × 18) = 45 762 руб.

- Дт 90 Кт 45 – отражена сумма фактической себестоимости продукции, выручка от реализации которой признана в бухучете. Расчет происходит следующим образом: (210 000 × 300 000 : 354 000) = 177 966 руб.

- Дт 90 Кт 44 – списана сумма расходов на продажу 35 тыс.руб.

Рассчитаем финансовый результат: 300 000 – 45 762 – 177 966 – 35 000 = 41 272 руб.

- Дт 90 Кт 99 – отражена прибыль от реализации 41 272 руб.

Планирование выручки

Руководитель организации или специальные службы могут осуществлять планирование выручки от реализации продукции, работ, услуг. В условиях нестабильной экономической ситуации более эффективным будет квартальное планирование, нежели годовое.

Для планирования выручки от реализации продукции используют такие методы:

- Метод прямого счета. Применяется в случае гарантированного спроса. Продукция производится в объеме, предусмотренном предварительно оформленными заказами. Выручка рассчитывается путем умножения объема реализованной продукции на ее цену.

- Расчетный метод. Применяется в условиях неопределенности спроса на выпускаемые товары. Учитываются перспективы их реализации.

Анализ выручки

Анализ выручки от реализации продукции позволяет решать такие задачи:

- определять обоснованность показателя бизнес-плана по продаже товаров;

- определять степень выполнения плана по объему и ассортименту проданных изделий;

- устанавливать влияние отдельных факторов на величину отклонения фактического объема продаж от планового;

- выявлять резервы дальнейшего увеличения реализации.

Одним из эффективных методов экономического анализа является факторный анализ выручки от реализации продукции. Он помогает определить влияние конкретных факторов на изменение выручки. В процессе анализа большое внимание уделяется таким факторам: объему продажи товаров, отпускным ценам, себестоимости, структуре реализуемой продукции.

Когда в магазине сотни и тысячи товаров, не всегда понятно, что покупают стабильно и много, а что нет. Разобраться в этом поможет АВС-анализ — подойдет для розницы, опта и онлайн-торговли. Как его провести — в этой статье с примерами.

Для магазина важно, чтобы прибыльные товары всегда были в наличии, а их поставки — точно в срок. Делать это вручную — долго и чревато ошибками. Автоматизируйте закупки с помощью МоегоСклада — сервис выявит лидеров продаж, пришлет уведомление, о том что нужные товары заканчивается, сформирует заказ поставщику. И все это бесплатно.

- Что такое ABC-анализ и зачем он нужен

- Плюсы ABC-анализа

- Минусы ABC-анализа

- Правила и советы

- Пошаговая инструкция по проведению ABC-анализа в магазине

- Пример ABC-анализа товаров в Excel

- Как использовать результаты ABC-анализа

- Как анализировать поставщиков

- Комплексный ABC-анализ

- Совмещенный ABC/XYZ-анализ

- Как применить результаты ABC и XYZ анализа в управлении закупками

Что такое ABC-анализ и зачем он нужен

ABC — метод оценки большого объема данных. В торговле используют для анализа ассортимента и клиентской базы.

В основе — принцип Парето: 80% результата приносит 20% позиций. Если это правило перенести на розничный магазин, то получим:

- 20% ассортимента дают 80% прибыли;

- 20% ассортимента занимают 80% складского помещения;

- 20% клиентов дают 80% возвратов;

- 20% поставщиков дают 80% товаров

И еще множество вариантов. Выбор критерия классификации — за вами. В статье рассмотрим анализ ассортимента магазина по обороту и прибыли.

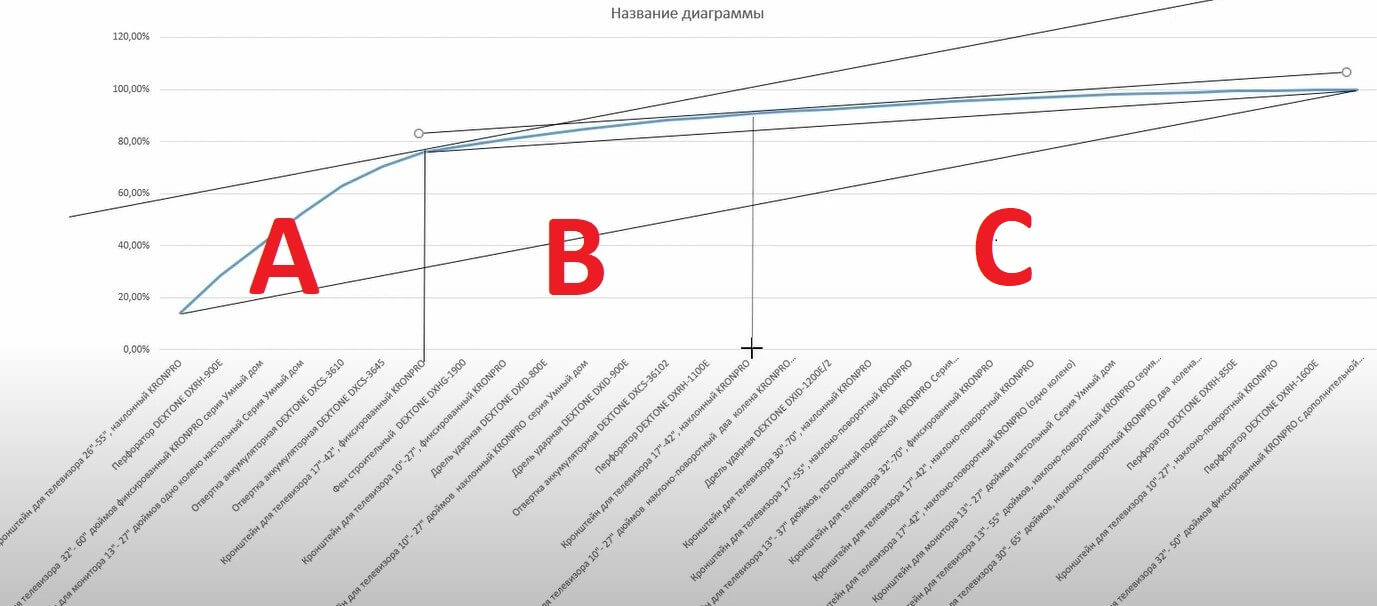

В результате abc-анализа получаем три группы:

- A — 20% товаров приносят 80% отдачи

- B — 30% ресурсов дают 15% эффективности

- C — 50% ресурсов составляют 5% прибыли.

Все это нужно для принятия правильных управленческих решений. В первую очередь — при закупках. В каком количестве и в какие сроки магазин заказывает у поставщиков те или иные товары. Если не владеть этими данными, в торговле будет хаос, особенно с большим ассортиментом.

Плюсы ABC-анализа

- Простота использования — потребуется только Excel таблица и сами данные

- Универсальность — проанализировать можно что угодно

- Надежность результата — сложно ошибиться при исследовании.

Минусы ABC-анализа

- При анализе используется предыдущая статистика, без прогноза на будущее

- Эффективность зависит от качества учетной информации

- Нерелевантные результаты, если проанализировать только один показатель

- Не учитываются внешние факторы. Например, сезонность или форс-мажор.

Правила и советы по проведению ABC-анализа

Анализируйте одну товарную категорию. Для примера: не сравнивайте одежду и канцтовары. Если хотите проанализировать весь товарный ассортимент, то разбейте его на группы и смотрите каждую из них отдельно.

Уберите задвоения. Проверьте данные для анализа, в них не должно быть одинаковых позиций. Если заметили дубли, то суммируйте их значения.

Анализируйте товары по нескольким параметрам: обороту, прибыли, среднему чеку, рентабельности и т.д. Для наглядности сводите данные в одну таблицу.

Не анализируйте слишком часто, идеальный период — квартал.

Не анализируйте новинки. ABC-анализ строится на основе статистики, а по новым товарам она еще не накопилась. Анализируйте новинки минимум через полгода после старта продаж.

Сравнивайте результаты с разными периодами и годами. И вы увидите полную картину.

Учитывайте акции и распродажи. Если товар продавался с дисконтом, статистика из-за этого может быть некорректной. Лучше брать для анализа обычный период.

Не спешите с выводами о группе С. Проанализируйте, почему товар в ней оказался — чаще всего это новые позиции.

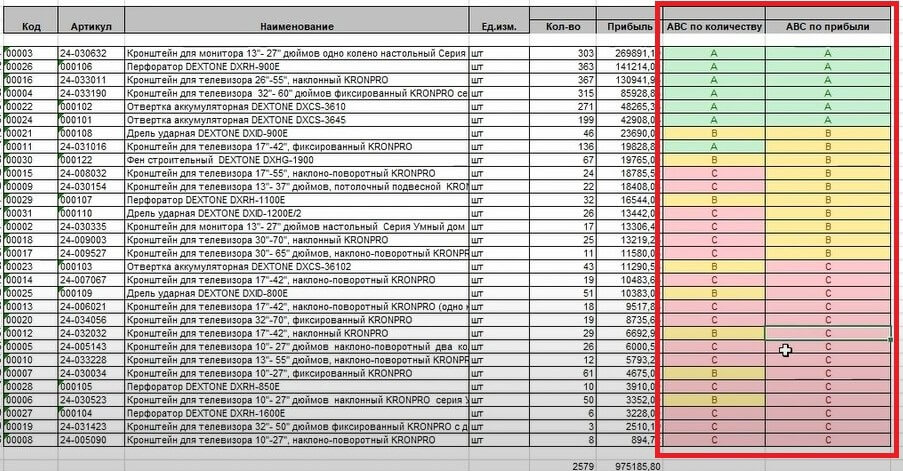

Пошаговая инструкция по проведению ABC-анализа ассортимента магазина

Анализ состоит из трех основных шагов. Разберем детально на примере строительного магазина.

Шаг 1. Выбор критерия классификации

В нашем случае — объем продаж и прибыль.

Шаг 2. Расчет нарастающего итога

Отранжируйте товары по убыванию значения критерия, что вы анализируете. Затем определите долю каждой позиции в общем объеме по формуле:

Прибыль товара / общая сумма прибыли по всем позициям x 100%

На примере ниже наглядно показали, как это сделать.

Шаг 3. Выделение групп А, В и С

Классический ABC-анализ выделяет три группы:

- A — 20% товаров приносят 80% продаж

- B — 30% товаров приносят 15% продаж

- C — 50% товаров приносят 5% продаж

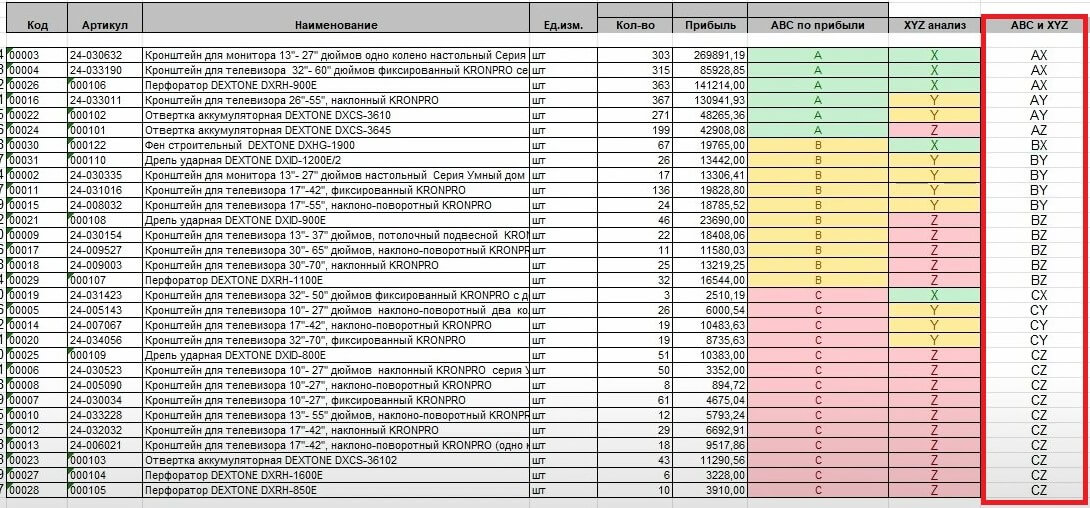

Пример ABC-анализа товаров в Excel

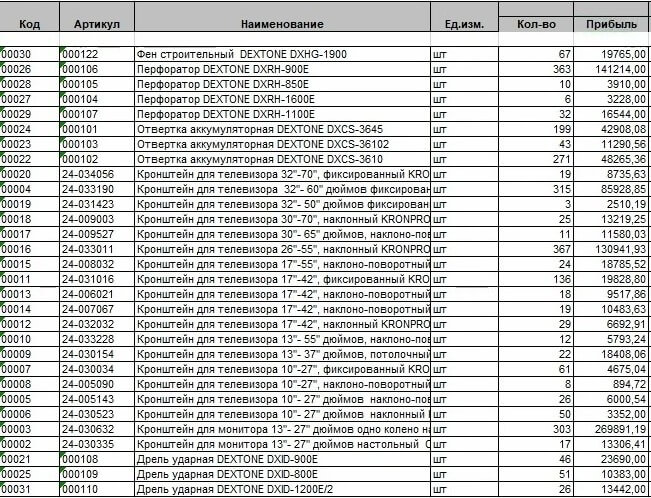

Выгрузите отчет о продажах из своей учетной программы. Если вы заносите данные в Excel, то скопируйте их в новую таблицу.

Для своего примера мы выгрузили отчет из сервиса МойСклад. Он собирает данные по оборотам, остаткам, движению денег, прибыли и убыткам, продажам и рентабельности в разрезе товаров, контрагентов и сотрудников.

Пример

Объект: магазин строительных товаров.

Что анализируем: количество проданных товаров.

Период: три месяца.

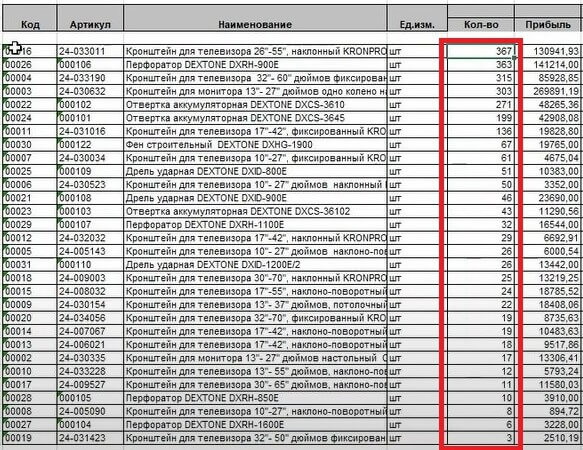

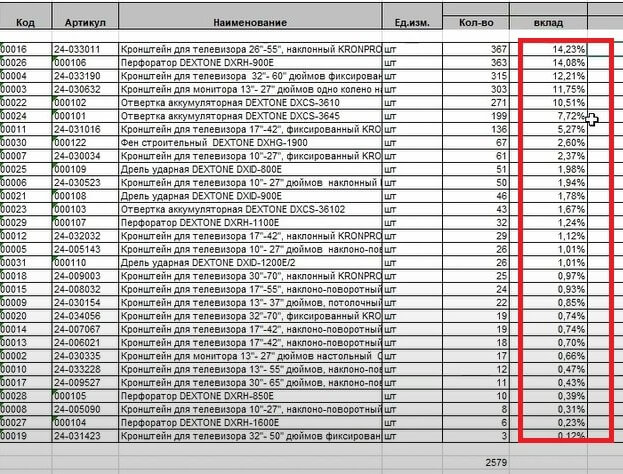

Сортируем количество проданных товаров от большего к меньшему:

Дальше рассчитываем вклад каждого товара в общую сумму: делим его количество на итоговую сумму.

Формат ячеек выбираем процентный:

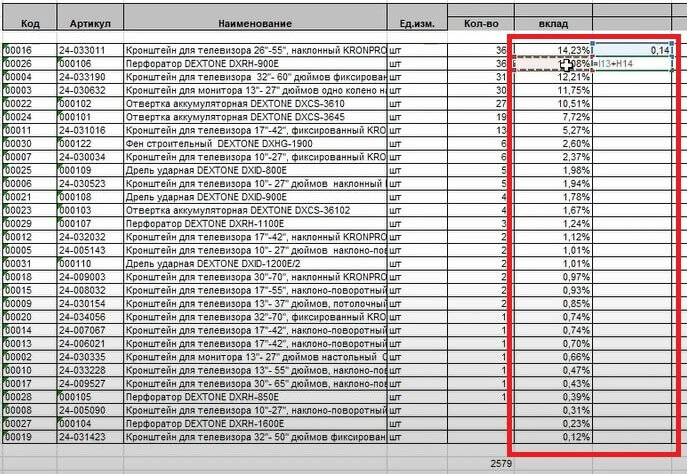

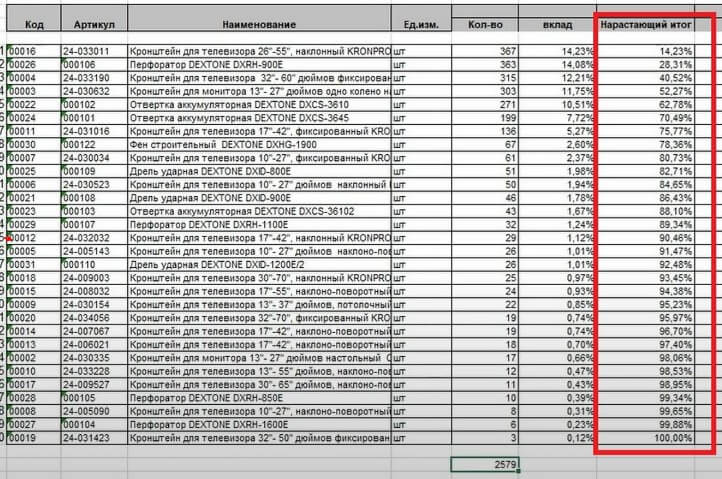

Считаем вклад с нарастающим итогом:

второй товар + первый → третий товар+второй+третий

И так далее. То есть складываем проценты из столбца «вклад». Значение первого товара остается неизменным.

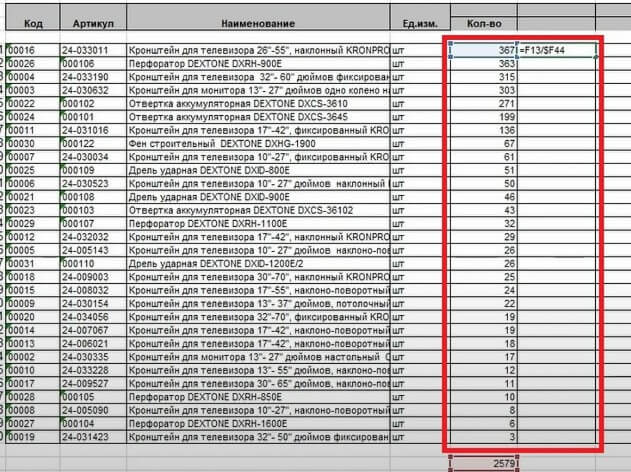

Применяем этот расчет ко всем товарам из списка и переводим в проценты. У последнего товара в списке должно получиться 100%.

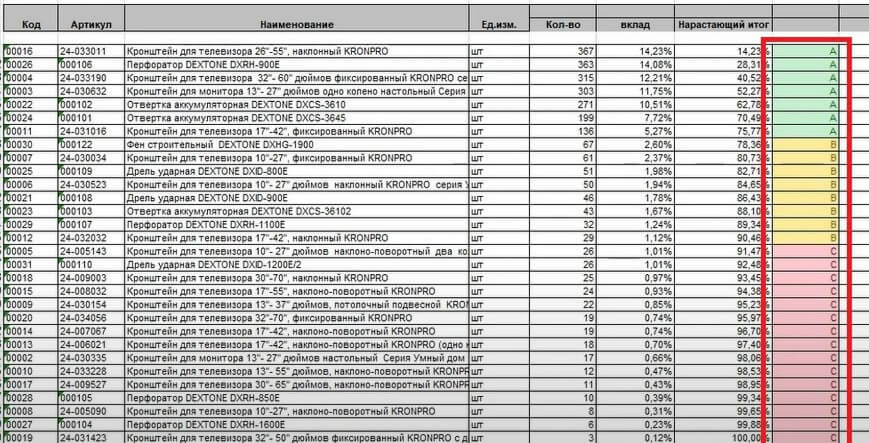

Делим товары на группы A, B, C по формуле в Excel:

=ЕСЛИ(I13<=76%;”A”;ЕСЛИ(I13<90%;”В”;”С”))

После применения формулы выделяем их цветом:

Этот пример подробно разобрали в курсе «Управление закупками» в учебном центре МоегоСклада. Научитесь анализировать продажи, формировать закупки точно и в срок, правильно строить работу с поставщиками и определять себестоимость товаров — все это в формате 10-минутных видео с разбором каждого шага.

Как использовать результаты ABC‑анализа

Метод помогает понять, как работать с товарами, чтобы прибыль у магазина росла. Стратегию подбирают в зависимости от того, в какую группу попал товар.

Рекомендации по управлению запасами на основе ABC-классификации

| A | B | C |

|

Тщательный контроль уровня запасов Максимально точный учет информации Частое проведение инвентаризации |

Контроль уровня запаса Точный учет информации Периодические инвентаризации |

Обычный контроль запасов Обычный учет информации Редкие инвентаризации |

Товары категории A — самые важные. Они должны быть в наличии всегда, поэтому не забывайте держать страховой запас. Обязательно проводите точный учет информации, частичную инвентаризацию выполняйте каждую неделю, а полную — раз в квартал.

Для товаров категории В также важен высокий уровень управления запасами, учета информации, а частичную и полную инвентаризацию проводите реже.

Товары категории C требуют тщательного разбора, следует проанализировать почему товар оказался здесь.

Причины могут быть самые разные: новинка не дала тех продаж, что от нее ожидали, или товар в зале расположен неудобно для покупателей или на сайте плохое описание и нет фотографии. Главное — не спешите списывать эту категорию с продаж, так как она формирует ассортимент магазина.

Провести инвентаризацию поможет МойСклад. Во время переучета сканируйте штрихкоды товаров на складе камерой смартфона, где установлено бесплатное приложение МойСклад. Проверять расхождения будет система — в итоге автоматически создаст корректирующие документы.

Как анализировать поставщиков

Для компаний, которые закупают товары, будет полезно провести ABC-анализ контрагентов. Он поможет выявить приоритетных поставщиков, наладить тесное взаимодействие с ними и минимизировать затраты.

Анализ поставщиков. Для проведения ABC-анализа потребуются данные о годовом обороте каждого поставщика. На их основе заполняем таблицу:

1 столбец — заносим информацию о годовом обороте от большего показателя к меньшему;

2 столбец — рассчитываем долю оборота каждого поставщика в процентах от общего оборота;

3 столбец — вносим аккумулятивные значения оборота, в процентах.

| Покупатель | Выручка | Доля | Доля нарастающим итогом |

|

Магазин №1 |

8 042 |

14,6% |

14,6% |

|

Магазин №2 |

7 940 |

14,4% |

29,1% |

|

Магазин №3 |

7 400 |

13,5% |

42,5% |

|

Магазин №4 |

6 710 |

12,2% |

54,8% |

|

Магазин №5 |

5 600 |

10,2% |

64,9% |

|

Магазин №6 |

4 550 |

8,3% |

73,2% |

|

Магазин №7 |

3 760 |

6,8% |

80,1% |

|

Магазин №8 |

2 250 |

4,1% |

84,2% |

|

Магазин №9 |

2 075 |

3,8% |

87,9% |

|

Магазин №10 |

1 650 |

3% |

90,9% |

|

Магазин №11 |

1 430 |

2,6% |

93,5% |

|

Магазин №12 |

1 250 |

2,3% |

95,8% |

|

Магазин №13 |

920 |

1,7% |

97,5% |

|

Магазин №14 |

840 |

1,5% |

99% |

|

Магазин №15 |

540 |

1% |

100% |

|

Итого |

54 957 | 100% |

На основе полученных данных делим поставщиков на три группы:

| Покупатель | Выручка | Доля | Доля нарастающим итогом |

Группа |

|

Магазин №1 |

8 042 |

14,6% |

14,6% |

A |

|

Магазин №2 |

7 940 |

14,4% |

29,1% |

|

|

Магазин №3 |

7 400 |

13,5% |

42,5% |

|

|

Магазин №4 |

6 710 |

12,2% |

54,8% |

|

|

Магазин №5 |

5 600 |

10,2% |

64,9% |

|

|

Магазин №6 |

4 550 |

8,3% |

73,2% |

|

|

Магазин №7 |

3 760 |

6,8% |

80,1% |

|

|

Магазин №8 |

2 250 |

4,1% |

84,2% |

B |

|

Магазин №9 |

2 075 |

3,8% |

87,9% |

|

|

Магазин №10 |

1 650 |

3% |

90,9% |

|

|

Магазин №11 |

1 430 |

2,6% |

93,5% |

|

|

Магазин №12 |

1 250 |

2,3% |

95,8% |

|

|

Магазин №13 |

920 |

1,7% |

97,5% |

C |

|

Магазин №14 |

840 |

1,5% |

99% |

|

|

Магазин №15 |

540 |

1% |

100% |

|

|

Итого |

54 957 | 100% |

Если хотите сократить затраты на закупки, то работайте с поставщиками из группы А, от них зависит 80% оборота товара.

Комплексный ABC-анализ

Любую группу товаров можно исследовать по одному признаку, а можно по нескольким. Например, вначале их можно ранжировать по количеству проданных товаров, как в примере выше, а затем — по прибыльности. Анализ по этой категории проводится точно также.

Результат по двум критериям:

Во втором случае вместо трех групп получится уже девять. Что это значит и как работать с товаром — в таблице:

|

AA это «звезды», за которыми нужно постоянно следить и максимально способствовать продажам, обеспечивая маркетинговую, рекламную и консультационную поддержку. |

AB товары с высоким показателем по одному из критериев — оборот или прибыль и средним по другому. Здесь важен постоянный мониторинг показателей. |

AC низкоприбыльный ассортимент с высоким оборотом. Важно не допускать снижения продаж по данной группе и следить за ценой у конкурентов. |

|

BB устойчивые середняки. По этой группе оставляйте все как есть. |

BA товары с высоким показателем по одному из критериев — оборот или прибыль и средним по другому. Здесь важен постоянный мониторинг показателей. |

BC низкоприбыльный ассортимент со средним уровнем оборачиваемости. Расскажите покупателям о преимуществах этого товара, чтобы повысить прибыльность. |

|

CA товары с высокой прибыльностью, но низким оборотом. Это могут быть эксклюзивные товары и новинки. |

CB товары с небольшим оборотом, но средней прибылью. Можно провести акцию, также изменить место выкладки в магазине или на сайте. |

CC товары аутсайдеры. Исключите их из ассортимента и замените на новые позиции. Если не можете убрать из ассортимента, то ищите все возможные пути для снижения себестоимости. |

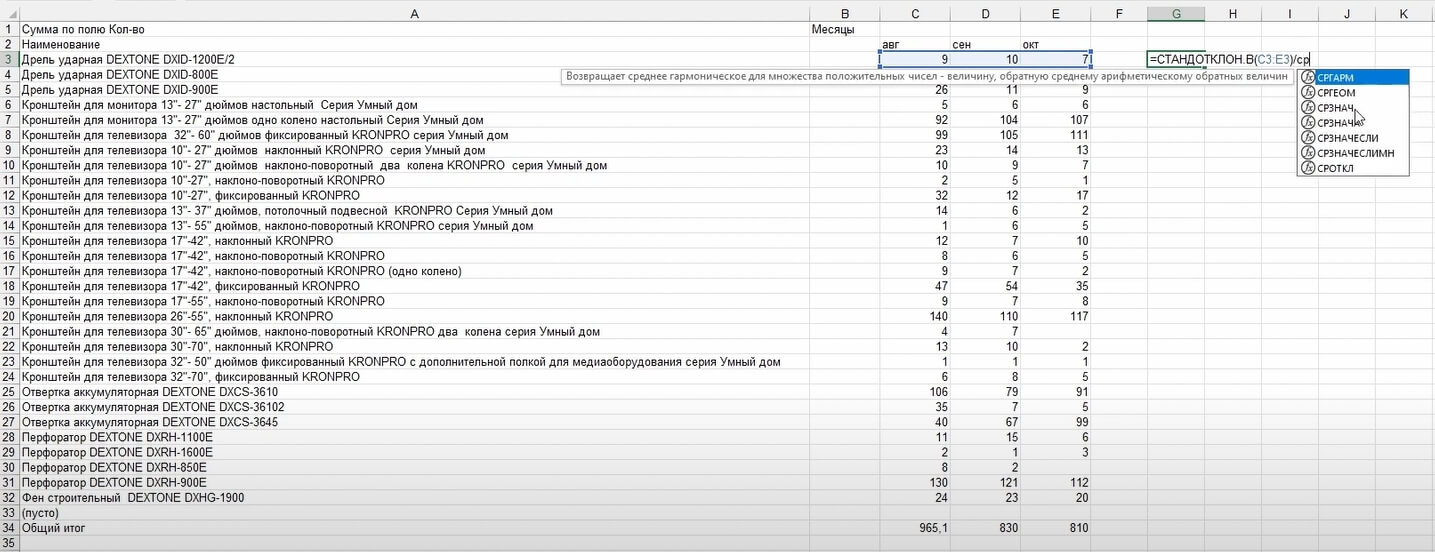

Совмещенный ABC/XYZ-анализ

ABC-анализ позволяет определить вклад каждого товара в общий объем продаж. При этом он не учитывает периодичность продаж, как часто покупают конкретные товары. Для этого есть XYZ-анализ — делит товары на группы в зависимости от стабильности спроса.

- X — всегда стабильный спрос на какой-либо продукт или услугу, точность прогноза максимально высокая. Коэффициент вариативности 0–10%.

- Y — менее регулярный спрос, не так просто спрогнозировать, есть много различных факторов. Зависимость от сезонности, дней недели и т.д. Коэффициент вариативности 10–25%.

- Z — товары с самым непредсказуемым спросом — с коэффициентом вариативности больше 25%.

Для XYZ-анализа в Excel-таблицу вносим список товаров и их оборот помесячно (например, за квартал). Информацию берем из товароучетной системы. В МоемСкладе это отчет «Прибыльность по товарам» с детализацией, откуда импортируем данные в Excel.

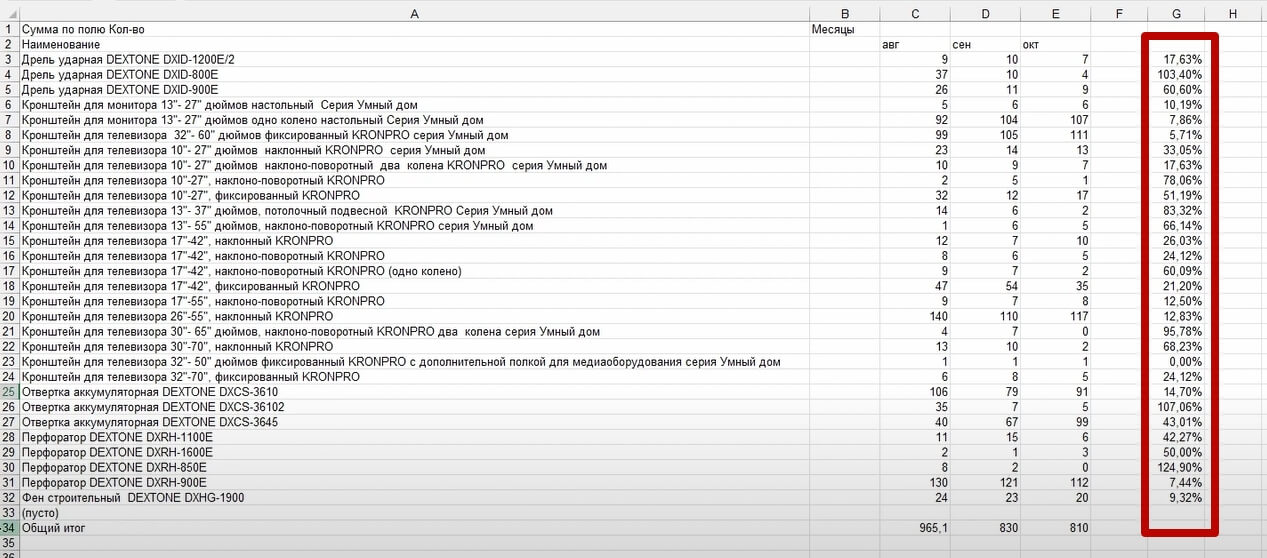

По формуле =СТАНДОТКЛОНП/СРЗНАЧ рассчитываем коэффициент вариации. Он показывает степень отклонения данных от среднего значения.

Результат переводим в процентный вид:

Категория X — от 0 до 10%. Категория Y — от 10 до 25%. И категория Z — от 25 до 100% и выше.

Дальше добавляем итоги в таблицу с ABC-анализом.

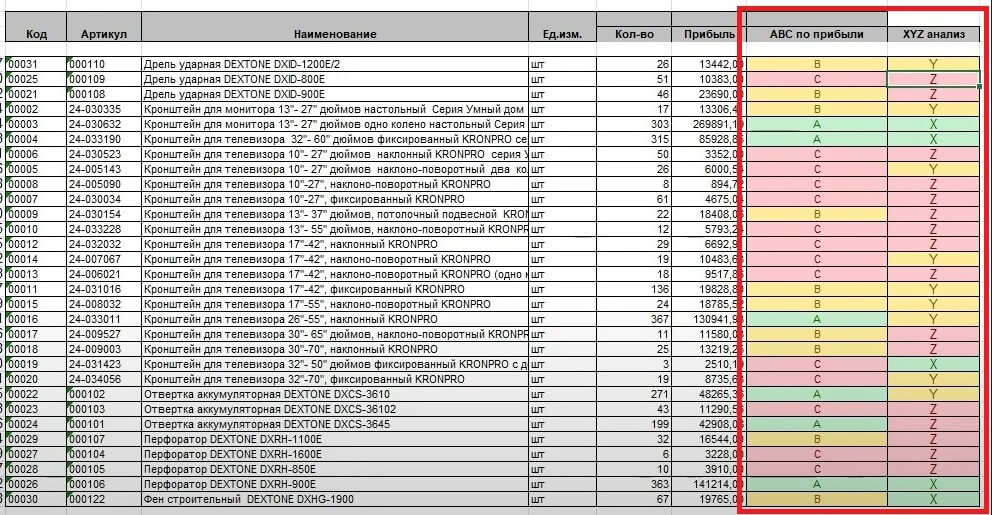

Товару присваиваем индекс из двух букв: первая — по результату ABC-анализа, вторая — по результату XYZ-анализа.

ABC/XYZ-анализ: сводная матрица

В матрице ABC/XYZ-анализа категории совмещаются, в результате получаются 9 групп. Вот что они обозначают:

|

AX

|

AY

|

AZ

|

|

BХ

|

BY

|

BZ

|

|

CX

|

CY

|

CZ

|

Совмещенный анализ поможет:

- Найти товары, которые плохо продаются и занимают место на складе.

- Навести порядок в конкретной группе товаров: для случаев, когда в ассортименте группы есть позиции, которые неликвидны и неэффективны.

- Сформировать стратегию продаж.

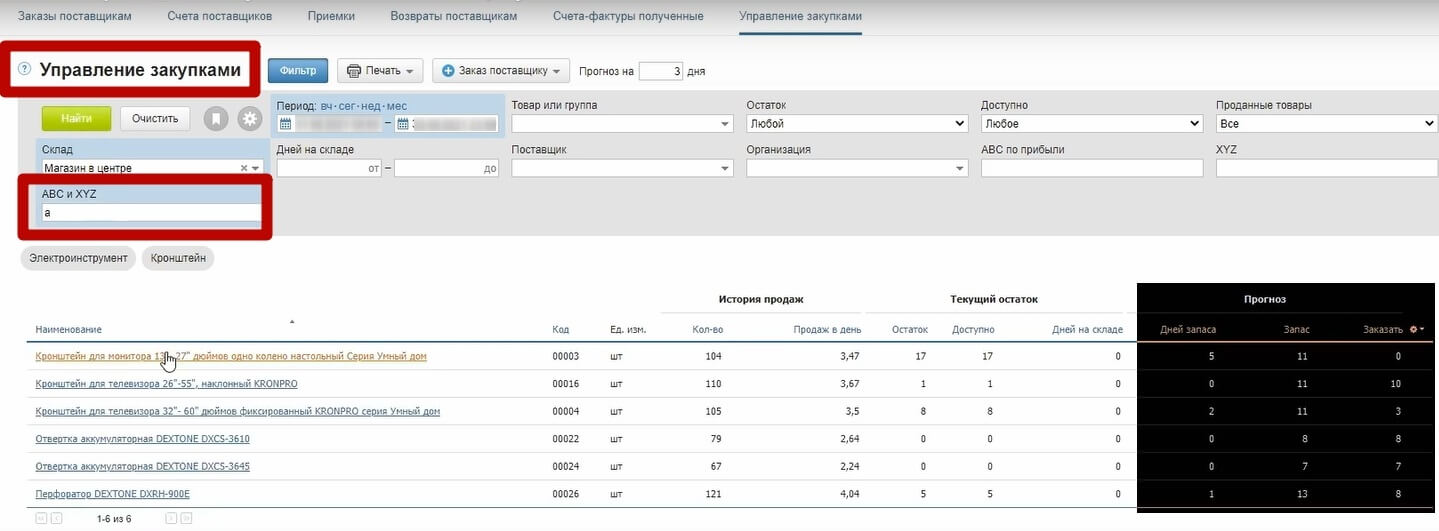

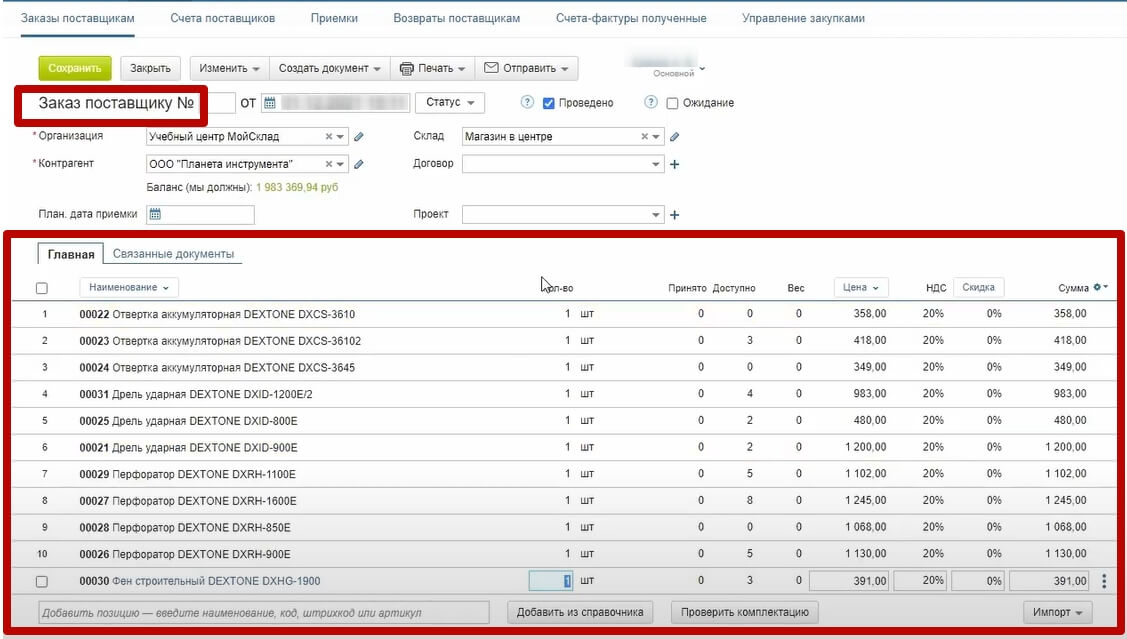

Как применить результаты ABC и XYZ анализа в управлении закупками

В МойСклад можно загрузить результаты сводного анализа из Excel и добавить соответствующие поля в характеристиках товаров. Это позволяет сортировать данные и строить прогноз по закупкам. Когда и сколько нам необходимо закупить, например, товаров категории A:

Аналогично сортируем и строим прогноз для любых групп из ABC/XYZ анализа. Так вы делаете заказы поставщикам не наобум, а на основании статистики продаж.

МойСклад избавит от рутинных операций и ошибок в учете, а значит, сэкономит ваш бюджет.

- Торгуйте в розницу, оптом, на маркетплейсах, через сайт и в соцсетях

- Автоматические заказы поставщикам на основании статистики продаж

- Массовое обновление цен и товаров

- Реальная прибыль и рентабельность по каждому товару

- Контроль остатков и сотрудников

Учет товаров, рабочее место кассира и CRM в комплекте. Быстрый старт, обучение, поддержка 24/7.

Ресурсы любого предприятия, вне зависимости от вида продукции, которая выпускается, ограничены. Объем выпуска товаров, работ и услуг и объем реализации – важнейшие показатели. Необходимость их расчета в условиях рынка диктуется многими факторами: помимо планирования производства как такового, это работа отдела снабжения фирмы, отдела сбыта, функционирование производственных фондов и их величина.

Объем производства

Объем производства продукции оценивается по определенному периоду и может быть выражен в различных показателях: натуральных, стоимостных, условно-натуральных. Последние обычно используются, если необходимо привести разнородную продукцию к одному виду.

Объем производства продукции имеет значение как для внешних потребителей (вышестоящая организация, инвесторы), так и для внутреннего анализа, разработки рыночной стратегии, работы с контрагентами. Данные для расчетов берутся из бухгалтерской и статистической отчетности фирмы.

В приведенной нами далее формуле используются два показателя: товарная и валовая продукция в стоимостном выражении. Валовая продукция (ВП) – это весь объем товара, работ или услуг за определенный период, выпуск полуфабрикатов, внутренний оборот продукции, колебания остатков незавершенного производства. Товарная продукция (ТП) – это продукция только для реализации. Если у предприятия нет колебаний «незавершенки», внутренних перемещений продукции, то ВП=ТП.

В общем случае формула будет такая: ВП = ТП + (НПк – НПн), где, кроме валовой и товарной продукции, учитываются показатели незавершенного производства конца года (НПк) и начала года (НПн).

Можно исчислить объем производства, используя натуральные показатели. Здесь формула может иметь вид ОПР = К * С, где объем производства (ОПР) равен произведению количества единиц продукции (К) и стоимости каждой единицы (С). Ее применяют, если нужно подсчитать производственный объем однородной продукции, различающейся по видам.

Пример (условный): выпуск деталей Д1 за период 350 ед., стоимость единицы — 110 руб.; деталей Д2 за тот же период — 210 ед., 200 руб. за единицу. ОПР = (350 * 110) + (210 * 200) = 38500 + 42000 = 80500 руб.

Формула, аналогичная исчислению валовой продукции с учетом незавершенного производства, может применяться и при расчете требующегося объема производства готовой продукции.

Формула будет выглядеть так: П = ОП – О + О лим., где:

- П – расчетный объем производства;

- ОП – расчетный объем продаж;

- О – остатки готового продукта на складе на начало периода;

- О лим. – лимитированный остаток складских запасов, минимум, который нельзя снижать.

Такой расчет делается, как правило, помесячно в натуральных единицах. Расчетный объем продаж берется из плана продаж. Складские остатки определяются по бухгалтерским отчетам (если прогноз делается на какой-то один месяц) либо учитываются расчетные показатели по остаткам (если прогнозируется сразу несколько месяцев, год). Неснижаемый лимит устанавливается локальным документом фирм и обычно не меняется в течение года.

Объем реализации

Лежащий на складе непроданный товар сам по себе не формирует прибыль фирмы – необходима его реализация. Объем реализованной продукции (ОР) знать так же важно, как и производственные показатели – это основа для аналитических выводов, разработки стратегии и тактики продаж.

Реализацию в бухгалтерской и статистической отчетности обычно исчисляют выручкой, денежным измерителем. Объем проданного товара в натуре также исчисляется и анализируется для принятия управленческих решений.

Здесь используется схожая с приведенной выше методика расчета. Формула: ОР = ВП + ОГПн — ОГПк, где:

- ВП — валовая продукция;

- ОГПн и ОГПк – остатки готовой продукции на начало и на конец года соответственно.

Пример: выпуск продукции за год — 200 тыс. руб., начальные остатки на складе — 50 тыс. руб., конечный остаток — 30 тыс. руб. Продажи за год: ОР = 200 + 50 — 30 = 220 тыс. руб.

Анализировать колебания спроса на реализованную продукцию целесообразно в динамике, за несколько лет.

Оптимальный объем

Определение оптимального объема производства продукции – это поиск определенного баланса между объемом производства и объемом реализации. При минимальных затратах экономический эффект должен быть максимальным.

Поясним на условном примере. Пусть цена изделия постоянна и составляет 110 руб., валовые издержки постоянного характера — 1100 руб. В расчете участвуют также:

- объем продаж;

- выручка;

- переменные валовые издержки;

- прибыль (выручка минус все валовые издержки).

Если продажи отсутствуют, объем продаж и выручка равны 0. При наличии постоянных валовых издержек прибыль будет с минусом (0 — 1100) = -1100 руб.

Далее при продаже 10 изделий образуются (условно) переменные издержки 600 руб. Выручка будет (10 * 110) = 1100 руб., прибыль (1100 – 1700) = -600 руб.

При продаже 20 изделий, если переменные издержки возрастают пропорционально (1200 руб.), выручка (20 * 110) = 2200 руб., общая сумма издержек (1100 + 1200) = 2300 руб. Прибыль (2200 — 2300) = -100 руб. Следовательно, далее при сохранении тех же тенденций прибыль будет сначала равна 0, а затем возрастает вместе с объемом продаж.

Наконец, возьмем значение 40 изделий и сделаем расчет. Выручка будет (40 * 110) = 4400 руб., общая сумма издержек (1100 + 2400) = 3500 руб. Прибыль (4400 — 3500) = 900 руб.

Предположим, продажи свыше этого объема ведут к необходимости резкого увеличения издержек: постоянные не изменяются, а переменные увеличиваются вдвое. Тогда при выпуске 50 изделий издержки составят (1100 + 2400 + 1200) = 4700 руб. Выручка (50 * 1100) = 5500 руб., прибыль (5500 — 4700) = 800 руб.

Делаем вывод, что выпуск именно 40 изделий будет оптимально прибыльным, поскольку далее с увеличением количества прибыль снижается.

Может оказывать влияние и ценовой фактор, к примеру, если решено оптовым покупателям снижать цену за единицу. Для удобства определения оптимального объема данные обычно заносят в таблицу и оценивают значения показателей: издержки, доход, прибыль. Опираясь на полученные данные, планируют заключение контрактов с покупателями и их объемы.

Оптимальный объем производства оценивается в комплексе с рыночными факторами: спросом на конкретный товар, покупательской способностью, уровнем цен и конкуренции в данном сегменте рынка. Необходимо оценить и ресурсы самой фирмы: материальные, производственные, кадровые, насколько они способны обеспечить расчетные оптимальные показатели.