ABC-анализ — это способ сегментирования данных по какому-то признаку. Он основан на законе Парето, который утверждает, что 20% усилий приносят 80% результата. Если применить его к продажам, можно сказать, что 20% реализованных товаров приносят 80% выручки. Или 20% клиентов генерируют 80% продаж. Оставшиеся 20% также делят в соотношении один к четырем: на 16% и 4% и получают три группы: А, В и С.

Цель ABC-анализа — ранжирование данных по определенному признаку и оптимизация работу на основе полученных результатов. Данные и признак могут быть любыми. Наиболее часто проводят ABC-анализ товаров по доле в выручке, прибыли и маржинальности.

Характеристика групп А, В, С

А, В и С — это группы, на которые нужно разделить данные. На примере товаров сегментирование по доле в выручке будет выглядеть так:

| Группа | Доля выручки, % |

| А | 80 |

| В | 16 |

| С | 4 |

Если товар относится к группе А, на нем нужно сосредоточить больше внимания — следить, чтобы он всегда был в наличии на складе, отслеживать его себестоимость. Группа товаров С требует оптимизации — ассортимент этих товаров можно сокращать, затраты на их хранение не должны превышать выгоды от продажи.

Порядок проведения ABC-анализа

Компания «Стиль» занимается продажей на маркет-плейсах. У нее несколько товаров в ассортименте и нужно понять, какие из них приносят больше денег. Провести анализ можно с помощью Excel или Google-таблиц. Обычно проще осуществить выгрузку в Excel, но алгоритм действий будет одинаковый.

1. Выгружаем базу данных, лучше за год. Создаем колонки с номенклатурой и выручкой. Товары сортируются по размеру выручки от большего к меньшему. Внизу таблицы считаем общую сумму:

2. Добавляем столбец «Доля в общей выручке». В каждой из ячеек задаем формулу:

Доля выручки = Выручка по товару : Общая сумма х 100%

3. Создаем еще один столбец, где считаем долю нарастающим итогом. Товары, приносящие в сумме 80% выручки относим к группе А. Следующие 16% — от 80 до 96 — к группе В, остальное — к группе С. На практике идеальное соотношение встречается редко, возможно небольшое отклонение.

При анализе становится понятно, что товары «Лонгслив», «Худи летнее», «Худи с капюшоном» и «Футболка полиэстер» наиболее популярны и дают 80% выручки. Товары группы В в сумме приносят 17% выручки. Суммарная доля остальных товаров — 3%.

Часто одним параметром ограничиться невозможно. Высокая доля в выручке еще не говорит о том, что группа товаров приносит большую прибыль. Но ABC-анализ товаров может быть двухмерным и даже трехмерным.

Двухмерный ABC-анализ товаров

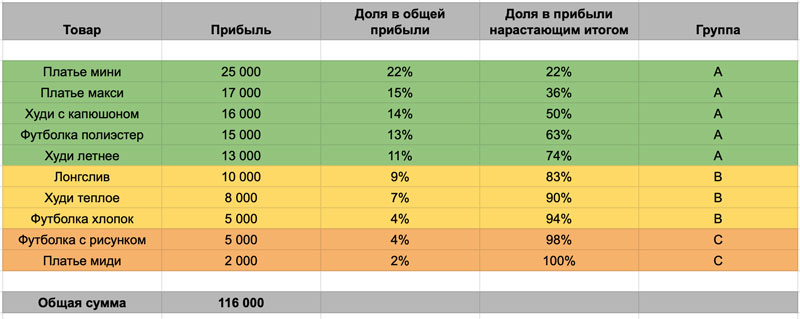

Этот способ предполагает совмещение двух ABC-анализов по разным критериям. В нашем примере это будет выручка и прибыль. Данные о продажах компании «Стиль» были ранжированы вторым способом: по доле в прибыли.

Далее все товары нужно внести в матрицу. Товары из групп А по первому и второму параметру группируются в ячейке АА. Те, которые по доле в прибыли относятся к группе В, а по доле в выручке — к А, помещаются в ячейку АА, и так далее.

Ячейки не обязательно должны быть заполнены равномерно. В них может быть как ни одного товара, так и весь ассортимент. Для компании лучше, если большинство товаров сосредоточено в ячейках АА, АВ, ВА и ВВ. Это товары с хорошей прибыльностью, чем выше их доля в выручке, тем больше зарабатывает компания.

Товары групп АВ, ВА и ВВ — это зона роста. Их либо нужно наращивать, либо повышать прибыльность за счет снижения себестоимости или повышения цены, чтобы перевести их в группу АА.

Товары в «оранжевой» зоне — АС, ВС, СА и СВ имеют незначительные доли в прибыли и выручке. Но убирать их из продажи не всегда целесообразно — если магазин поддерживает широкий ассортимент, он должен держать запас товара, не пользующегося высоким спросом, чтобы не терять конкурентного преимущества.

От товаров в группе СС лучше избавиться, если их продажа не является драйвером для остального ассортимента. Как, например, продажа струйных принтеров с очень маленькой наценкой, чтобы получать доходы от продажи более прибыльных картриджей.

Двухмерный ABC-анализ товаров для компании «Стиль» представлен в таблице.

Анализ показывает, что большинство товаров находятся в ячейках А и В. Они приносят хорошую прибыль и имеют большую долю в выручке.

Наиболее выгодными оказались товары «Худи летнее», «Худи с капюшоном» и «Футболка полиэстер». А «Лонгслив», несмотря на самую большую долю в объеме продаж (39%), приносит всего 9% прибыли. Это может говорить о том, что он продается с большой скидкой или имеет высокую стоимость закупки.

«Футболка хлопок» оказалась в ячейке ВС, она имеет среднюю долю в выручке и маленькую — в прибыли. Но, если посмотреть на ее показатели, можно увидеть, что при объеме продаж 9 000 рублей она приносит 5 000 рублей прибыли! Возможно, если снизить цену, объем продаж и доля в прибыли вырастут, и товар перейдет в категорию ВВ.

В категорию СС попали «Футболка с рисунком» и «Платье миди». Это тоже товары с большой наценкой, но незначительным объемом продаж. Компания может отказаться от них и сэкономить на затратах по их производству, вкладываясь в более перспективные товары.

Двухмерный анализ более трудоемкий, но позволяет принимать более взвешенные управленческие решения.

Сложности ABC-анализа

- Нельзя сравнивать неоднородные товары. Если компания продает дорогие станки с небольшой наценкой и гвозди с высокой, может показаться, что гвозди нужнее в ассортименте. Чтобы избежать этого искажения, нужно группировать однородные товары и сравнивать их между собой.

- Небольшой период анализа может исказить результаты. Лучше брать данные за год, чтобы исключить сезонность, даже неочевидную.

- Проанализировать новые товары не получится. ABC-анализ предполагает взгляд в прошлое. Лучше по умолчанию включать новые товары в группу А и и уже на старте уделить им как можно больше внимания.

- Внешние факторы. Если поставщик доставляет товары с перебоями, менеджеры ошибаются с выставлением счетов, а продавцы забывают выставлять товар на полки, продажи могут быть ниже. От качеств товара это не зависит. Учитывать такие факторы сложно, но если товар вдруг попал из группы А в группу С, стоит проанализировать, с чем это связано.

Антон Варламов, начальник производства CWS-group:

«Мы продаем оборудование для моек самообслуживания и комплектующие. ABC-анализ не совсем подходит для нашего ассортимента. Независимо от того, какой будет спрос, линейка оборудования должна быть полной. Чтобы клиент мог приобрести то, что нужно именно ему.

Зато мы используем этот анализ для оптимизации запасов. Какие-то комплектующие: пистолеты, держатели, консоли нужны очень часто. Какие-то — реже. Неразумно вкладывать все деньги в невостребованный товар. Поэтому мы проанализировали потребности производства и разделили все запасы на три группы по частоте использования. Запасы самой важной группы всегда поддерживаются на высоком уровне. Это, кстати, сыграло нам на руку во время скачка курса в марте, когда поставщики резко подняли цены, а некоторые и вовсе приостановили отгрузки.

Опять же, от редко используемых комплектующих мы не стремимся отказаться — широкий ассортимент тоже важен для покупателей. Просто заказываем их меньшими партиями»

Плюсы ABC-анализа

Основной плюс — универсальность. Можно выбрать любые данные и ранжировать базу по любому признаку:

- услуги, проекты, заказы и направления работы по прибыльности и доходу;

- покупателей и каналы продаж — по частоте покупок, их прибыльности, длительности сотрудничества;

- дебиторскую и кредиторскую задолженность — по скорости оборачиваемости и размеру долга;

- запасы, сырье и материалы — по частоте использования, стоимости и необходимости для производства.

Провести ABC-анализ даже большой базы данных можно очень быстро. Для анализа достаточно Excel или Google-таблиц и знания нескольких формул. Анализ помогает оптимизировать ресурсы и показывает, на чем нужно сконцентрироваться, а от чего отказаться.

Конечно, основа ABC-анализа — это данные, если они неполные и недостоверные, это приведет к искажению результатов. Плюс собрать их «с нуля» иногда невозможно. Но если компания регулярно ведет управленческий учет, например, в сервисе ПланФакт, она всегда будет обладать информацией для анализа.

Резюмируем

- ABC-анализ товаров позволяет быстро сегментировать базу данных и дать информацию для принятия стратегических решений.

- Если данных недостаточно, базу можно ранжировать по второму (и третьему) признаку.

- К плюсам ABC-анализа товаров можно отнести универсальность, простоту и скорость.

- К минусам — поверхностность, одномерность и влияние внешних факторов.

Содержание

- – Как рассчитать долю?

- – Как рассчитать долю продаж?

- – Как вычислить долю полки в процентах?

- – Как рассчитать доли в жилом доме?

- – Как рассчитать долю от целого числа?

- – Как рассчитать долю площади?

- – Как рассчитать долю в дробях?

- – Как рассчитать долю продукции в общем объеме продаж?

- – Что такое доля 3 класс?

- – Как правильно рассчитать долю в процентах?

- – Как увеличить долю полки?

- – Как рассчитать долю в праве на земельный участок?

- – Как определить долю в праве общей собственности на общее имущество в многоквартирном доме?

- – Как рассчитать стоимость 1 4 доли в квартире?

- – Как перевести долю в метры?

Как рассчитать долю?

Расчет доли от заданного числа Иногда необходимо узнать, какова доля одного числа в другом. Для этого используют следующую формулу: Доля (%) = Число 1/Число 2*100%. Число 1 – начальное, Число 2 – то, в котором находят долю числа 1.

Как рассчитать долю продаж?

Как рассчитать долю рынка

Формула доли рынка будет выглядеть так: объем проданных товаров или услуг вашей фирмы делим на общий объем продаж конкурентов и умножаем на 100%. Объем продаж можно указывать как в деньгах, так и в количестве продукции.

Как вычислить долю полки в процентах?

Формула для определения доли полочного пространства

Процент можно легко рассчитать следующим способом: доля полки (%) = (количество фейсингов / общее число фейсингов) x 100.

Как рассчитать доли в жилом доме?

Всё просто: размер доли в праве общей собственности на общее имущество определяется через соотношение общей площади помещения собственника к сумме общих площадей помещений всех собственников. Вот она и пропорциональность из ч. 1 ст. 37 Жилищного кодекса РФ.

Как рассчитать долю от целого числа?

Если доля выражена в виде дроби, то чтобы найти долю от числа надо умножить число на числитель, и разделиь на знаменатель. Если известна доля, то чтобы найти число, надо величину доли умножить на знаменатель и разделить на числитель. Доля-это часть целого. Сумма всех долей от целого составляет целое.

Как рассчитать долю площади?

Для установления размера доли изначально рассчитывается соотношение общей площади объекта к показателю жилых площадей каждого участника. Затем происходит равное распределение площади общего пользования на каждого из владельцев. К примеру, имеется квартира с общей площадью 90 кв. м и 3 собственниками.

Как рассчитать долю в дробях?

Определим дроби для жилых помещений (комнат) – 12/100, 14/100 и 9/100 долей.

…

- Для комнаты в 10 метров порядок расчета таков: общую площадь делят на площадь комнаты =0.14 /100 от общей площади.

- Для комнаты 15 квадратных метров – 21/100.

- Для 3-ей комнаты – 0,28.

- Доля общей площади – по той же схеме составит 0, 36.

Как рассчитать долю продукции в общем объеме продаж?

Разделите общую выручку анализируемой компании на общий объем продаж на рынке, чтобы найти долю рынка этой компании. Например, если доход фирмы от продажи определенного товара составил 1 миллион долларов, а общий объем продаж на рынке равен 15 миллионам, то доля рынка этой компании равна 1000000/15000000.

Что такое доля 3 класс?

Доля это каждая из равных частей единицы. Название доли зависит от того, на сколько равных частей разделили единицу. Разделили на две части название доли «половина», на три — «треть», на четыре — «четверть». А если на пять, на шесть, семь частей, то пользуются словами «пятая, шестая, седьмая» и т.

Как правильно рассчитать долю в процентах?

Доля (%) = Число 1/Число 2*100%, где:

- Число 1 – собственно говоря, наше исходное числовое значение

- Число 2 – итоговое число, долю в котором мы хотим выяснить

Как увеличить долю полки?

Законные методы увеличения полочного пространства

- Расширение выкладки при проведении акций и дегустаций …

- Расширение ассортимента и обеспечение доли на полках за счет РOS-материалов и микс-боксов …

- Расширение рынка за счет создания подарочных наборов и подарочных сертификатов …

- Обучение мерчандайзеров техникам продаж

Как рассчитать долю в праве на земельный участок?

Sд = S(площадь земельного участка) x Д, где: Sд – площадь земельного участка согласно доле; S – общая площадь земельного участка согласно кадастровому паспорту; Д – доля собственника помещения в праве общей собственности на общее имущество в многоквартирном доме.

Как определить долю в праве общей собственности на общее имущество в многоквартирном доме?

Определение долей в праве общей собственности на общее имущество в многоквартирном доме 1. Доля в праве общей собственности на общее имущество в многоквартирном доме собственника помещения в этом доме пропорциональна размеру общей площади указанного помещения.

Как рассчитать стоимость 1 4 доли в квартире?

Стоимость доли проще всего рассчитать следующим образом: нужно взять за основу среднюю рыночную стоимость жилья и разделить получившуюся сумму на размер доли. Например, если стоимость квартиры оценивается в 4 миллиона рублей и у вас ¼ доля, то стоимость вашей доли в квартире составляет 1 млн. рублей.

Как перевести долю в метры?

Доля в праве выражается в виде простой дроби и означает, что объект недвижимости в целом принадлежит нескольким собственникам, при этом конкретные помещения или части объекта между собственниками не распределены. Если у вас 5/20, а всего в доме 200 метров квадратных, ваша доля в метрах: х=200*5/20 = 50 м.

Интересные материалы:

Как убрать воск с куртки?

Как убрать воск с ткани?

Как убрать воск со шторы?

Как убрать восковой карандаш с мебели?

Как убрать все подписки?

Как убрать всплывающие окна с рекламой в хроме?

Как убрать всплывающие окна в правом нижнем углу?

Как убрать вздутие паркета?

Как убрать задний шум у микрофона?

Как убрать заломы на кепке?

10 августа 2021

Обновлено: 10.05.2023

7330

Время чтения: 11 минут

Содержание ![]()

Управляйте бизнесом в OkoCRM

Аналитика воронки продаж, чаты и звонки клиентам, автоматизация рассылок, шаблоны документов и многое другое для вашего бизнеса в одной OkoCRM.

Узнать подробнее

Чтобы грамотно управлять ассортиментом, торговому предприятию нужны три вещи: выгрузка из учетной системы, таблица Excel и ABC-анализ. С их помощью мы можем отсортировать все товарные позиции, выявить самые прибыльные и принять стратегическое решение без помощи бухгалтера. Рассказываем, как это работает.

Что нужно знать про ABC-анализ в продажах

Что это такое. ABC-анализ — это способ сегментирования базы данных по определенному признаку. Совершенно любой базы данных по совершенно любому признаку. Он помогает рационализировать базу для любой сферы деятельности компании от производства и продаж до эффективности сотрудников.

Представим, что у нас есть товарная номенклатура на 10 000+ позиций. С помощью ABC-анализа мы можем выделить группу приоритетных товаров, которые приносят нам больше всего выручки. Мы выгрузим базу из учетной системы, сегментируем товары в ней по степени важности и выделим основные, низкорентабельные и нерентабельные группы товаров и услуг. Так мы сможем грамотно управлять политикой закупок и запасов компании.

Для чего используют. Обычно ABC-анализ применяется для ранжирования и оптимизации ассортиментного портфеля. Но на деле этот принцип прекрасно работает со всеми базами, в отношении которых есть достаточное количество статических данных. Например, можно ранжировать:

- перечень поставщиков — по объему поставок

- базу данных покупателей — по активности сделок и прибыльности сотрудничества

- дебиторскую и кредиторскую задолженность — по кредиторам и должникам

- складские запасы — по срокам реализации, занимаемой на складе площади

- длительные периоды продаж и пр.

Какой принцип заложен. В основе ABC-анализа лежит закон Парето. В исходной форме он говорит, что 80% результата достигаются за счет 20% усилий. Соответственно, 20% результата требуют оставшихся 80% усилий. Применяем его к продажам:

«20% ассортимента приносят 80% выручки» или «20% клиентов приносят 80% продаж»

Закон Парето: 20% усилий дают 80% результата. В продажах работает тот же принцип: большую часть выручки нам генерирует пятая часть клиентов и всего 20% ассортимента

Закон Парето: 20% усилий дают 80% результата. В продажах работает тот же принцип: большую часть выручки нам генерирует пятая часть клиентов и всего 20% ассортимента

Еще есть XYZ-анализ. Он позволяет произвести классификацию ресурсов компании в зависимости от характера их потребления и точности прогнозирования изменений в их потребности в течение определенного временного цикла. Часто оба вида анализа проводят вместе — для повышения точности показателей.

Характеристика групп А, В, С

Почему анализ называется АВС? Все просто: A, B и С — это сегменты, на которые мы будем делить нашу базу данных. Разберем на примере ассортимента.

Группа А. Товары-лидеры, занимают 20% ассортимента и генерируют 80% общей выручки.

Группа В. Товары-середняки, занимают 30% ассортимента и дают 15% общей выручки предприятия.

Группа С. Товары-аутсайдеры, занимают 50% ассортимента и приносят всего 5% общей выручки.

Выбранное соотношение в 20/30/50 и 80/15/5 является классическим, но исключительно верным по умолчанию. Их можно корректировать, учитывая объем ассортимента, количество товарных групп, специфику работы компании. В литературе мы находили и другие, более сложные способы расчета соотношения. Например, метод сумм, метод касательных или дифференциальный метод. Но их использование требует времени и навыков, мы предлагаем использовать классическое соотношение.

Обычно товары-лидеры приносят 80% выручки, занимая при этом 20% ассортимента. Это общий принцип, а не единственно верное значение. При необходимости соотношение долей в группах можно корректировать

Обычно товары-лидеры приносят 80% выручки, занимая при этом 20% ассортимента. Это общий принцип, а не единственно верное значение. При необходимости соотношение долей в группах можно корректировать

Зачем это нужно? В классической модели управления ассортиментом мы должны сосредоточить свое внимание на наиболее успешных товарах — они приносят нам больше всего прибыли. Та часть ассортимента, которая генерирует меньше всего выручки, требует оптимизации. Чтобы предприятие было успешным, нам необходимо снижать накладные расходы на формирование и обслуживание менее успешных групп. Например, путем внедрения инструментов автоматизации.

Грамотная стратегия управления ассортиментом заставляет предприятие сосредоточить внимание на товарах, которые приносят больше всего прибыли — группа А. Товары группы В потенциально могут перейти в группу А, но пока не приносят достаточно выручки. Группа С требует тщательной проработки и оптимизации

Грамотная стратегия управления ассортиментом заставляет предприятие сосредоточить внимание на товарах, которые приносят больше всего прибыли — группа А. Товары группы В потенциально могут перейти в группу А, но пока не приносят достаточно выручки. Группа С требует тщательной проработки и оптимизации

Попробуйте OkoCRM бесплатно

CRM-система, управление проектами и задачами, общение с клиентами и каналы продаж — всё внутри OkoCRM. 7 дней бесплатно.

На страницу OkoCRM

АВС-анализ по нескольким факторам

В описанной модели все слишком поверхностно. В реальности на анализируемую совокупность влияет не один, а сразу несколько факторов. Например, на формирование товарной группы влияет не только выручка от продаж, но и доходность, сроки реализации, объем занимаемого на складе места. Учесть эти факторы поможет многомерный АВС-анализ. Из-за необходимости визуализации, рекомендуем не учитывать более 3 дополнительных факторов.

Допустим, мы решили сделать двухмерный АВС-анализ и разбить наш ассортимент на категории, учитывая выручку и прибыльность. Сначала мы проведем стандартный АВС-анализ по обоим критериям. Затем, мы объединим результаты и присвоим каждой полученной категории сразу 2 буквы — в зависимости от присвоено признака. У нас должно получиться 9 групп, у каждой из которых будет по 2 значения.

Чтобы правильно проанализировать указанные показатели, все эти комбинации следует снова разделить на 3 группы — как при классическом АБЦ-анализе. Методик группировки много. Мы не любим усложнять и выбираем стандартную: относим к группе А только товары АА, к группе В — АВ, ВВ, ВА. А оставшиеся отнесем к группе С. Получим примерно классическое соотношение.

Чтобы правильно проанализировать указанные показатели, все эти комбинации следует снова разделить на 3 группы — как при классическом АБЦ-анализе. Методик группировки много. Мы не любим усложнять и выбираем стандартную: относим к группе А только товары АА, к группе В — АВ, ВВ, ВА. А оставшиеся отнесем к группе С. Получим примерно классическое соотношение.

Используемые комбинации и примеры соотношений будут зависеть от целей нашего анализа, специфики компании, объемов ассортимента и прочих особенностей. В зависимости от этого мы сможем составить группировки и по другим признакам.

Проблемы АВС-анализа

Анализ неоднородной продукции. Если мы сформировали однородный ассортимент, все просто. А если мы продаем неоднородные товары, которые отличаются по стоимости, обороту и приносимой прибыли? Используя классический АВС-анализ, мы получим искаженные данные — принимать на его основе решения по управлению ассортиментом некорректно. Например, если мы проанализируем выручку, то наиболее важными нам покажутся самые дорогие товары. Но это не значит, что они чаще других продаются и приносят больше всего прибыли.

✓ Решение. Разбивка номенклатуры на однородные группы и выполнение аналитики по каждой из них. Сделайте исключение из этих групп наименований и продаж для товаров на заказ, оптовых разовых поставок и пр. Сделки по ним априори приведут товары в группу А. Однако это произойдет в обход органического розничного спроса, их популярность в будущем не гарантируется.

Анализ данных за неоднородный период. Спрос обладает сезонностью в самых неочевидных нишах. Если мы проведем анализ только за квартал или полугодие, есть риск получить некорректные результаты. Например, проведем анализ летом и исключим из ассортимента результаты, которые хорошо продаются зимой.

✓ Решение. ABC-анализ годовых показателей. Дополнительно можно проанализировать пики продаж и отдельно каждый квартал, чтобы управлять ассортиментом в соответствии с сезоном.

Анализ новинок. ABC-анализ строится на основе имеющейся статистики. По новинкам статистика продаж и выручки скорее всего отсутствует.

✓ Решение. Проводить в отношении новинок политику наибольшего благоприятствования. Мы по умолчанию отнесем эту группу товаров в категорию А, чтобы сосредоточить на их продвижении максимум внимания.

Перебои с поставками. Бывает, что товары-лидеры выпадают из ассортимента — подводят поставщики. Если товара долго не было на полках, его статистика продаж упадет и будет ниже, чем могла бы быть. Мы можем несправедливо отнести его в группы В или С и даже отказаться от закупок.

✓ Решение. Не учитывать в анализе периоды, в течение которых конкретная позиция была в дефиците. Для этого переходите от общих годовых цифр к систематическому анализу более коротких периодов. Например, проведению поквартального или даже помесячного ABC-анализа.

Все каналы продаж в OkoCRM

В одном окне чаты в Telegram и WhatsApp, VK и на сайте, почта и другие каналы продаж. Обращения клиентов не теряются.

Как это работает

Алгоритм проведения АВС-анализа

1. Задаем цель. Зачем нам вообще проводить анализ ассортимента, чего мы хотим добиться что будем делать с результатами? Возможно, оптимизация ассортимента, прирост выручки, повышение рентабельности и пр.

2. Задаем объект. Фиксируем, что именно будем исследовать. Например, весь ассортимент компании, конкретную товарную группу, подгруппу, клиентскую базу, список поставщиков и пр.

3. Задаем признак. Это параметр, по которому будем анализировать наш объект. Допустим, мы анализируем ассортимент. Значит, нашим параметром может быть объем продаж, выручка, чистый доход компании, рентабельность, сроки реализации, объем на складе и пр.

4. Собираем объекты в рейтинг. Принцип рейтинга — по убыванию признака. Например, мы анализируем товарную группу по признаку выручки. Первым будет товар, который приносит больше всего выручки. Затем меньше, затем еще меньше и так по убыванию до конца.

5. Считаем долю признака для каждого объекта. Суммируем общий показатель по признакам и вычисляем долю признака в общей сумме для каждой позиции в списке. Например, если товар «Р» принес 50 000, а общая сумма выручки 14 000 000, доля этого товара в выручке составит:

50 000 ÷ 14 000 000 * 100 = 0,35%

6. Вычисляем долю накопительным итогом. Ее можно рассчитать путем прибавления параметра к сумме предыдущих параметров. Например, для третьей позиции в списке, доля накопительным итогом составит:

(% 1-й позиции) + (% 2-й позиции) + (% 3-й позиции)

Для последней строки размер доли нарастающим итогом должен составить 100%.

7. Прописываем группы А, В, и С. Выделяем в списке товаров позицию, доля по нарастающему итогу которой приближена к 80%. Этот товар будет закрывать группу А, в нее войдут все товары выше по списку. По тому же принципу сегментируем на группы оставшиеся товары. К группе В относим все товары в сегменте от нижней позиции группы А до позиции, которая приближена к 95% накопленного итога. Остаток относим к категории С.

8. Анализируем результаты. Зачем мы это все делали? Чтобы структурировать информацию и сделать правильные выводы в отношении объекта анализа. Мы можем наглядно увидеть конкретные проблемы в нашем ассортименте, выделить приоритетные группы товаров, определить самые ценные позиции. Когда мы видим данные в трех разных категориях, нам будет легче распределить ресурсы более стратегически, чем если бы пытаться разобраться в массе необработанных данных.

Обратите внимание: ABC-анализ — инструмент сегментации базы данных. Он лишь помогает поделить товары (клиентов, поставщиков) на группы по приоритету. Выводы и стратегические решения вы принимаете самостоятельно. Как и в любой другой модели аналитики.

Пример ABC-анализа продаж продукции в Excel

Анализ легко сделать в обычной табличке. Вам потребуется выгрузка статистики по объекту анализа, данные по признакам и компьютер с Excel. Последний сильно упростит нашу задачу — не придется высчитывать доли вручную. Итак, используя приведенный выше алгоритм, делаем анализ.

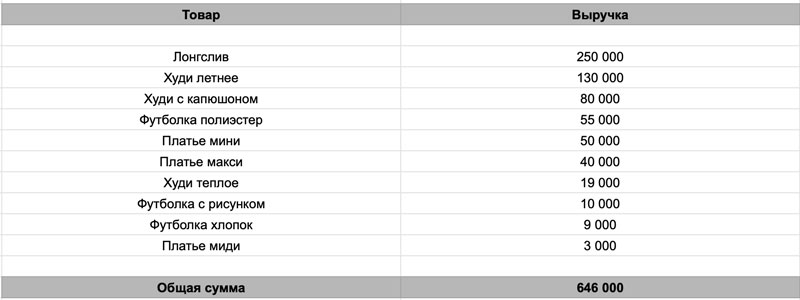

1. Выгружаем данные для анализа. Обычно их берут в учетной системе. Чтобы не усложнять пример ABC-анализа номенклатурой в 15 000 позиций, возьмем 10 условных товаров и объем продаж в рублях по ним. Тут же суммируем общую сумму продаж и выводим их отдельной строкой. Для этого прописываем отдельную строку «Итого» и задаем формулу, которая будет это суммировать.

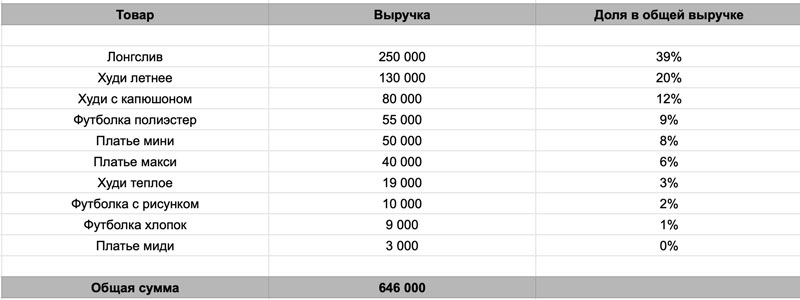

2. Добавляем к таблице 2 столбца: «%» — доля в общей выручке и группа — для конечной классификации. Для столбца «%» задаем формулу, которая будет считать долю каждой позиции в общей структуре выручки:

Товар х 100 / Итого

Чтобы не прописывать формулу для каждой ячейки отдельно, протягиваем формулу на все ячейки соответствующего столбца. Чтобы в этот момент ячейка «Итого» осталась на месте, ее нужно сначала закрепить. Для этого по правилам экселя в формулу нужно добавить значок $ — он применяется при закреплении. В нашей таблицы пример закрепления выглядит вот так: $C$17

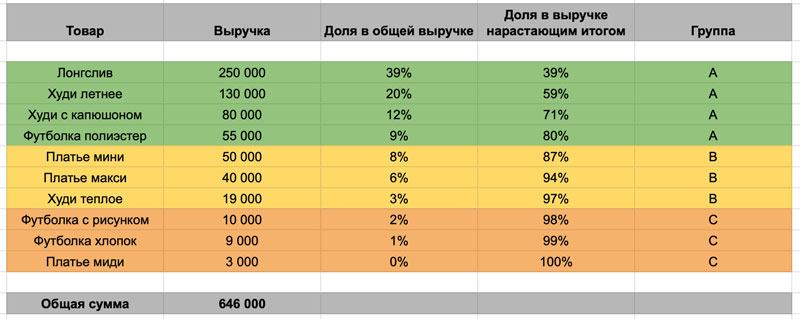

3. Когда мы получим значение долей, можем сделать сортировку. Для этого используем фильтры экселя. Выделяем таблицу → задаем фильтр.

4. Фильтр задан → сортируем значения в столбце по убыванию, от большего к меньшему.

5. Делаем группировку. Чтобы не создавать отдельного столбца нарастающим итогом, мы можем просто последовательно выделять одну ячейку за другой, пока общая сумма не приблизится к нашему классическому соотношению в 80%. В нашем примере мы выделили группу А, общая сумма долей накопительным итогом составила 76,9%.

6. По тому же принципу определяем позиции, которые относятся к группам В и С. Напомним, общая доля накопительным итогом в структуре выручки у них должна быть приближена к 15% и 5% соответственно. Вот как выглядит наш итоговый результат.

Тут начинается ваша OkoCRM

Простая система для автоматизации продаж и общения с клиентами, которую можно настроить под ваш бизнес.

Забирает рутину и превращает заявки в продажи.

Больше про OkoCRM

Преимущества и недостатки ABC-анализа

| + | – |

| Простота принципа — можно сегментировать базу данных с минимальными навыками работы в экселе | Примерность — ранжирование данных в базе с помощью АВС-анализа следует использовать для более глубокого исследования и сегментации. Итоговые данные являются примерными и могут не отражать всесторонней картины |

| Универсальность — метод легко применяется для анализа ассортиментной базы, выручки, клиентов, поставщиков и других объектов по разному набору признаков | Одномерность — ABC-анализ довольно простой аналитический метод и не позволяет группировать сложные многомерные объекты |

| Скорость — при наличии экселя и базовых навыков его использования, сегментировать даже большую базу можно за 15 минут | Поверхностность — анализ не учитывает группы позиций с отрицательным значением. Например, группы товаров, по которым вместо прибыли мы получили убытки. На практике для получения корректных результатов нам необходимо трансформировать метод в ABCD-анализ |

| Надежность результата — обусловлена принципом Парето. С небольшими отклонениями он работает и соблюдается в любой сфере деятельности торгового предприятия | Влияние внешних факторов — сезонности, неравномерности спроса, влияния конкуренции, падения у потребителей покупательной способности. В описанной модели аналитики эти факторы не учитываются |

Коротко: как использовать ABC-анализ в бизнесе

- ABC-анализ помогает предпринимателю быстро и без особых сложностей сегментировать любую базу данных. Например, поделить номенклатуру товаров на 3 группы по приоритету и объемам приносимой выручки

- Данные ABC-анализа можно использовать для принятия стратегических решений. С его помощью мы можем выделить группы товаров, которые нужно продавать активнее. А еще увидим группы, ассортимент по которым нужно оптимизировать

- ABC-анализ является примерным инструментом сегментации. Используя полученные с его помощью категории, мы можем проводить по ним более глубокую аналитику и отслеживание с помощью профильных инструментов

- ABC-анализ имеет много минусов. Например, он не позволяет учитывать сезонность, неоднородную структуру товаров или периоды перебоев с поставками. Но эти проблемы можно решать

- Чтобы провести ABC-анализ, предпринимателю нужна база данных, таблица эксель и навыки работы с ней. Работа даже с большой номенклатурой не займет больше 15 минут

OkoCRM для малого бизнеса

Простая система для автоматизации продаж, проектов, клиентской базы и чатов с клиентами за адекватные деньги. Попробуйте, 7 дней бесплатно.

Больше про OkoCRM

Какое учитывается соотношение доходов и расходов при планировании бизнес-процессов?

Как оценить влияние этого соотношения на прибыль, рентабельность и затраты?

Как рассчитывать точку безубыточности при планировании продаж?

Как оценить финансовое состояние компании, отследив динамику соотношения себестоимости к выручке, прибыли к выручке и прибыли к расходам?

Цель любой коммерческой организации — получить доход. Выполнение работ, услуг, производство продукции, продажа товаров связаны с затратами: покупка материалов, их доставка, выплата заработной платы сотрудникам, аренда, уплата налогов, расходы на рекламу и предпродажную подготовку и т. д. Чем меньше затраты, тем выше прибыль, так как прибыль от продаж — это как раз разница между доходом от продаж и расходами организации.

Когда доходы и расходы растут пропорционально, то можно сказать, что финансовое состояние компании стабильно. Доходы растут, а затраты сокращаются — это идеальная ситуация, которая на практике встречается редко. А если расходы растут быстрее, чем доходы, это неблагоприятная ситуация. Может привести даже к банкротству.

Финансовое состояние компании, в том числе рентабельность, определяется по данным бухгалтерского учета. Поэтому сначала рассмотрим, что включается в доходы и расходы для целей бухгалтерского учета.

Доходы и расходы организации в бухгалтерском учете подразделяются на:

- доходы и расходы от обычных видов деятельности (основной деятельности);

- прочие доходы и расходы.

Доходы и расходы организации от основной деятельности

Доходами организации в соответствии с Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденным Приказом Минфина России от 06.05.1999 № 32н (в ред. от 06.04.2015; далее — ПБУ 9/99) признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Не относятся к доходам следующие виды поступлений:

- полученные по договорам комиссии, подлежащие перечислению принципалу;

- авансы, полученные в счет предстоящих поставок продукции, товаров, выполнения работ, оказания услуг;

- суммы полученных задатков и залогов;

- суммы, полученные в счет погашения кредита (займа), предоставленного ранее заемщику.

Расходами организации в соответствии с ПБУ 10/99 — это уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой-организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Не признаются расходами:

- вклады в уставные (складочные) капиталы других организаций, приобретение акций и иных ценных бумаг не с целью перепродажи;

- перечисления по договорам комиссии, агентским и иным аналогичными договорам в пользу комитента, принципала и т. п.;

- предварительные оплаты поставщикам и подрядчикам за материально-производственные запасы, ОС, НМА, работы, услуги;

- перечисления в счет задатков и гарантий по договорам поставок;

- погашение кредитов и займов, полученных организацией.

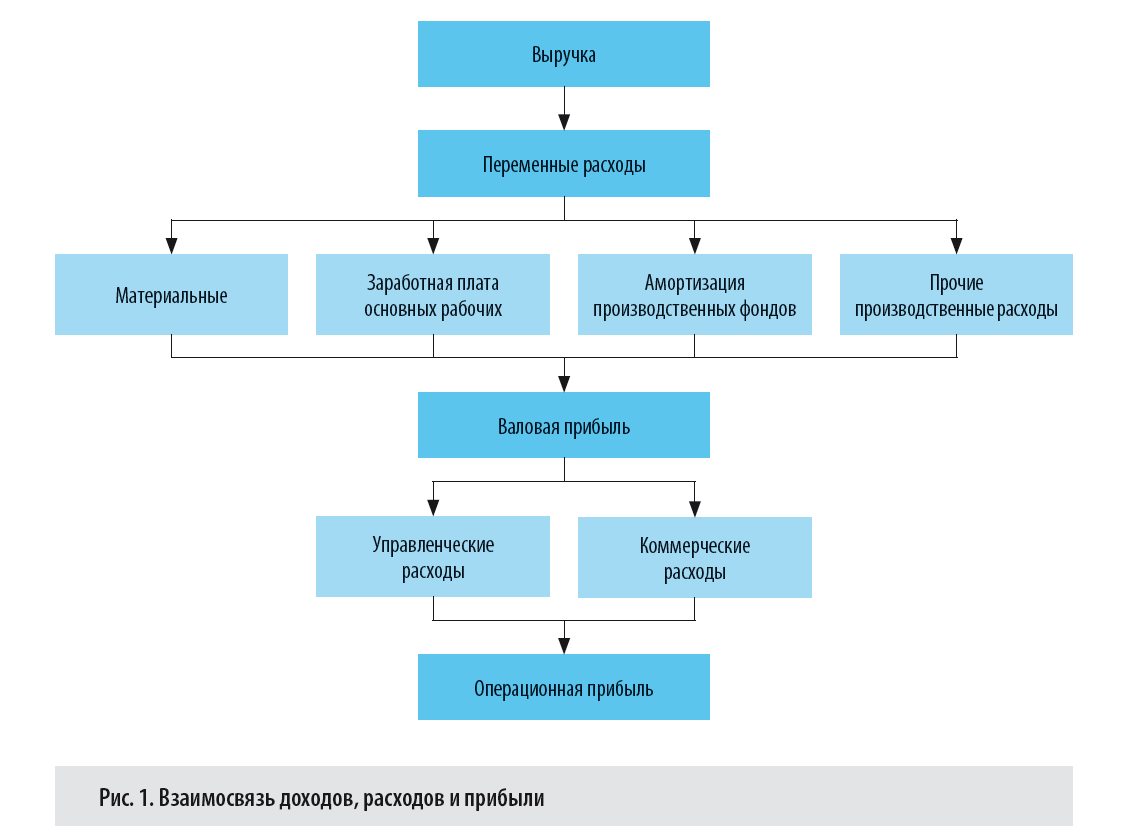

Расходы по обычным видам деятельности для анализа финансовых результатов можно сгруппировать на переменные и постоянные.

К переменным относятся материальные затраты, затраты на оплату труда производственных рабочих, отчисления на социальные нужды, амортизация производственных фондов, прочие затраты, непосредственно связанные с производством. Переменные расходы прямо пропорциональны объему выпускаемой продукции.

Постоянные расходы делятся на управленческие и коммерческие. Управленческие расходы косвенно связаны с производственным процессом и включают затраты на содержание административного персонала производственного предприятия, командировочные и представительские расходы, затраты на связь, интернет, аренду офисов и т. п.

Коммерческие расходы связаны с предпродажной подготовкой, рекламой, продвижением товара.

Постоянные расходы не зависят от объема производства.

Переменные расходы формируют неполную себестоимость продукции. Выручка за минусом переменных расходов образует валовую (маржинальную) прибыль.

Показатель валовой прибыли не зависит от изменений объема выпускаемой продукции (другими словами, доля валовой прибыли на единицу и на весь объем реализованного продукта будет одинаковой).

Переменные и постоянные расходы образуют полную себестоимость продукции. товаров, работ, услуг.

Выручка за минусом полной себестоимости — это операционная прибыль.

Взаимосвязь доходов, расходов и прибыли представлена на рис. 1.

Прочие доходы и расходы

Прочие доходы и расходы не связаны с основной деятельностью компании.

К прочим доходам относятся:

- доходы, полученные не от основной деятельности, например, от сдачи имущества в аренду, за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

- прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

- доходы от продажи основных средств и нематериальных активов, иных материальных ценностей;

- проценты, полученные организацией за предоставленные кредиты и займы, а также проценты банка, начисленные им за пользование денежными средствами, находящимися на счете организации в этом банке;

- штрафы, пени, неустойки за нарушение условий договоров (присужденные или признанные);

- активы, полученные безвозмездно, в том числе по договору дарения (принимаются к учету по рыночной стоимости на дату принятия актива к бухгалтерскому учету).

Прочими расходами являются:

- расходы, не связанные с основной деятельностью организации, например, от сдачи имущества в аренду;

- расходы, связанные с участием в уставных капиталах других организаций;

- расходы, связанные с продажей, выбытием и прочим списанием основных средств, НМА, ТМЦ;

- проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

- расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

- штрафы, пени, неустойки за нарушение условий договоров, возмещение убытков по выставленным претензиям или по решению суда.

Показатели эффективности компании

Эффективность хозяйственной деятельности можно проследить по показателям рентабельности продаж и затрат, а также удельного веса затрат в выручке.

Рентабельность определяется как отношение прибыли к определенному показателю (выручке, затратам, активам и т. п.). Например, рентабельность продаж рассчитывается как отношение прибыли к выручке, рентабельность затрат — как отношение прибыли к затратам на производство готовой продукции, приобретение товаров, выполнение работ, услуг.

В расчете рентабельности может использоваться маржинальная, операционная или чистая прибыль.

Формулы для расчета показателей эффективности финансовой деятельности компании:

- маржинальная прибыль (Пмарж):

Пмарж = ВР – Зпер;

- операционная прибыль (Попер):

Попер = ВР – Зпер – Зпост,

где ВР — выручка от реализации продукции, товаров, работ, услуг:

ВР = Объем продаж (кол-во в шт., кг, м и т. д. ) × Цена продажи единицы продукции (товаров, работ, услуг);

Зпер — переменные затраты:

Зпер = Объем продаж × Переменные затраты на ед/;

Зпост — все постоянные затраты предприятия за определенный период времени;

- рентабельность продаж по операционной прибыли (РПопер):

РПопер = ПРопер / ВР × 100 %,

где ПРопер — операционная прибыль;

- рентабельность затрат по основной деятельности (РЗосн):

РЗосн = ПРопер / (Зпер + Зпост) × 100 %.

Долю затрат в выручке определяют следующим образом:

Кз = Зпер + Зпост / ВР × 100,

где Кз — коэффициент, показывающий удельный вес затрат в выручке.

Рентабельность затрат от основной деятельности

Рентабельность затрат от основной деятельности — важный показатель для анализа финансовых результатов компании. Он показывает, сколько прибыли приходится на 1 рубль расходов, и отражает эффективность финансовой деятельности компании.

Пример 1

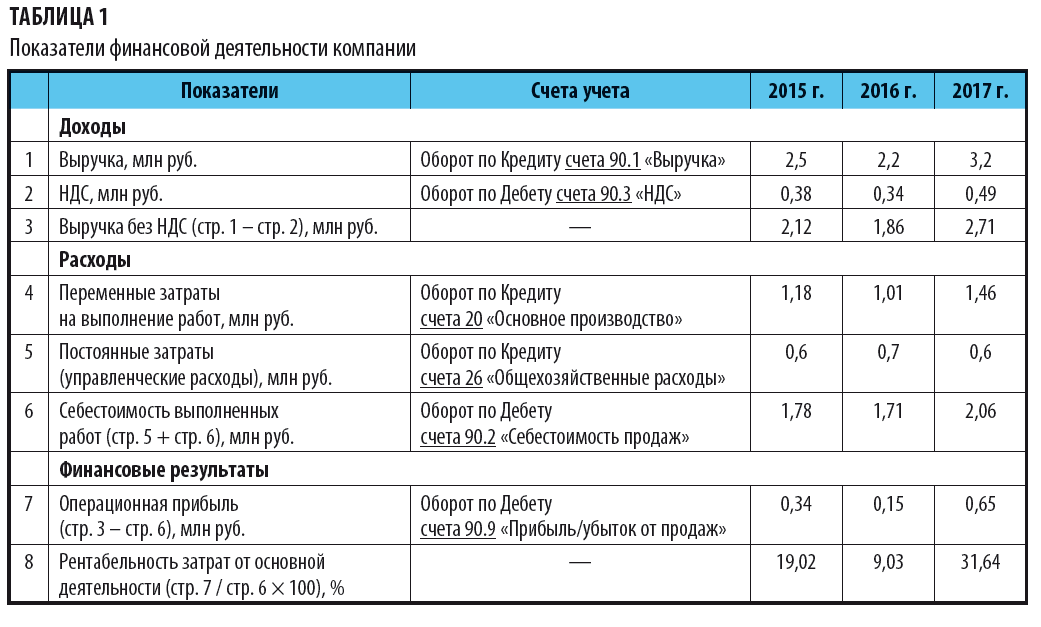

Компания выполняет строительно-монтажные работы по договору подряда.

В себестоимость работ входят переменные и постоянные затраты. Показатели финансовой деятельности компании за 3 года представлены в табл. 1.

Проследим динамику соотношений себестоимости, доходов, прибыли и рентабельности затрат за три года деятельности строительной компании.

Самая высокая рентабельность затрат от основной деятельности — в 2017 г.: на 1 руб. расходов пришлось 0,32 руб. прибыли.

В 2016 г. рентабельность по сравнению с 2015 г. упала на 9,9 %, а в 2017 г. снова выросла: по сравнению с 2016 г. — на 22,61 %., а по сравнению с 2015 — на 12,62 %.

Высокая рентабельность затрат в 2017 г. обеспечена прибылью в сумме 650 000 руб. (самой большой по сравнению с 2015 и 2016 гг.).

Прибыль получена в результате снижения себестоимости выполненных работ, сокращения управленческих расходов и экономии на материалах, а также повышения сметной стоимости выполняемых работ.

В 2016 г. прибыль снизилась по сравнению с 2015 г. на 180 000 руб. из-за снижения объемов продаж и роста цен на основные строительные материалы. В 2017 г. прибыль увеличилась по сравнению с 2016 г. на 500 000 руб.

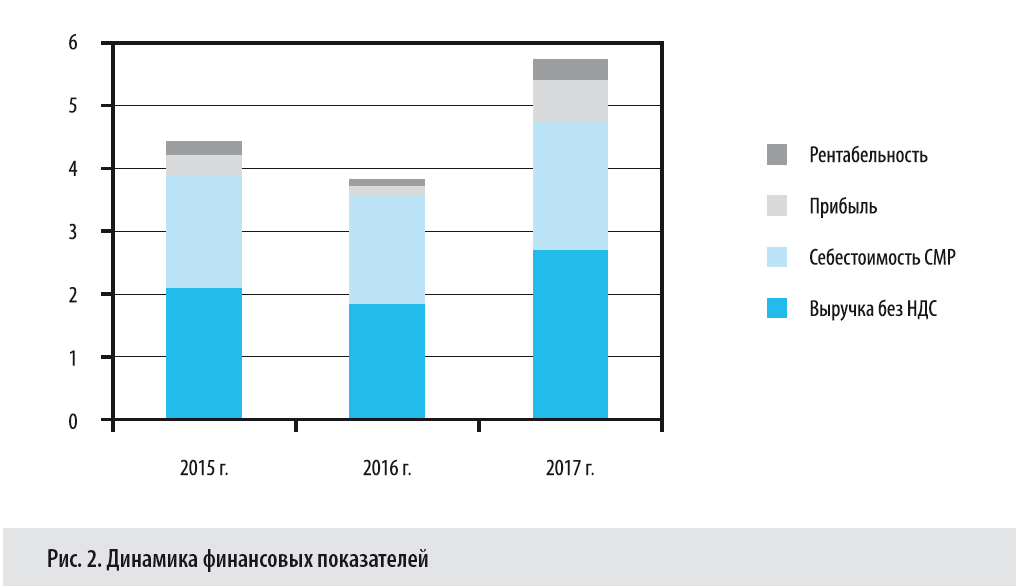

Динамика финансовых показателей за 3 года представлена на рис. 2.

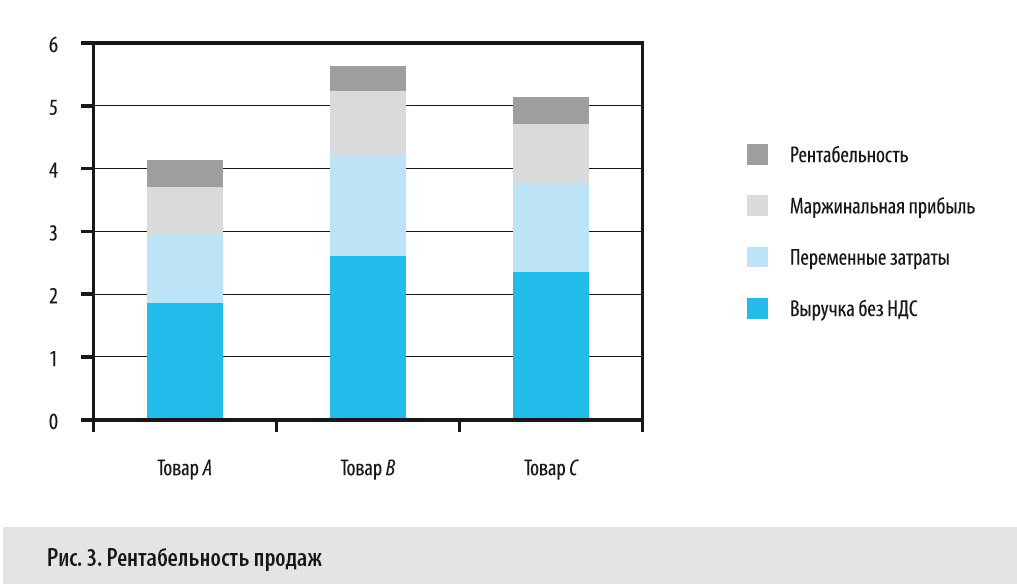

Рентабельность продаж

Рентабельность продаж зависит от продажных цен, объема реализации и доли затрат в общем объеме проданной продукции. Показывает, какую часть выручки организации составляет прибыль.

Прибыль, в свою очередь, зависит от того, насколько выручка от продаж покрывает произведенные затраты. Иными словами, чем выручка больше, а затрат — меньше, тем выше прибыль, следовательно, эффективнее хозяйственная деятельность.

Выручка может увеличиваться за счет наращивания объема продаж или повышения цены на продукцию, товары, работы, услуги. Сократить затраты можно благодаря эффективному использованию ТМЦ (соблюдение норм расходов, сокращение отходов и брака), оптимизации расходов на содержание административного персонала и т. п.

Пример 2

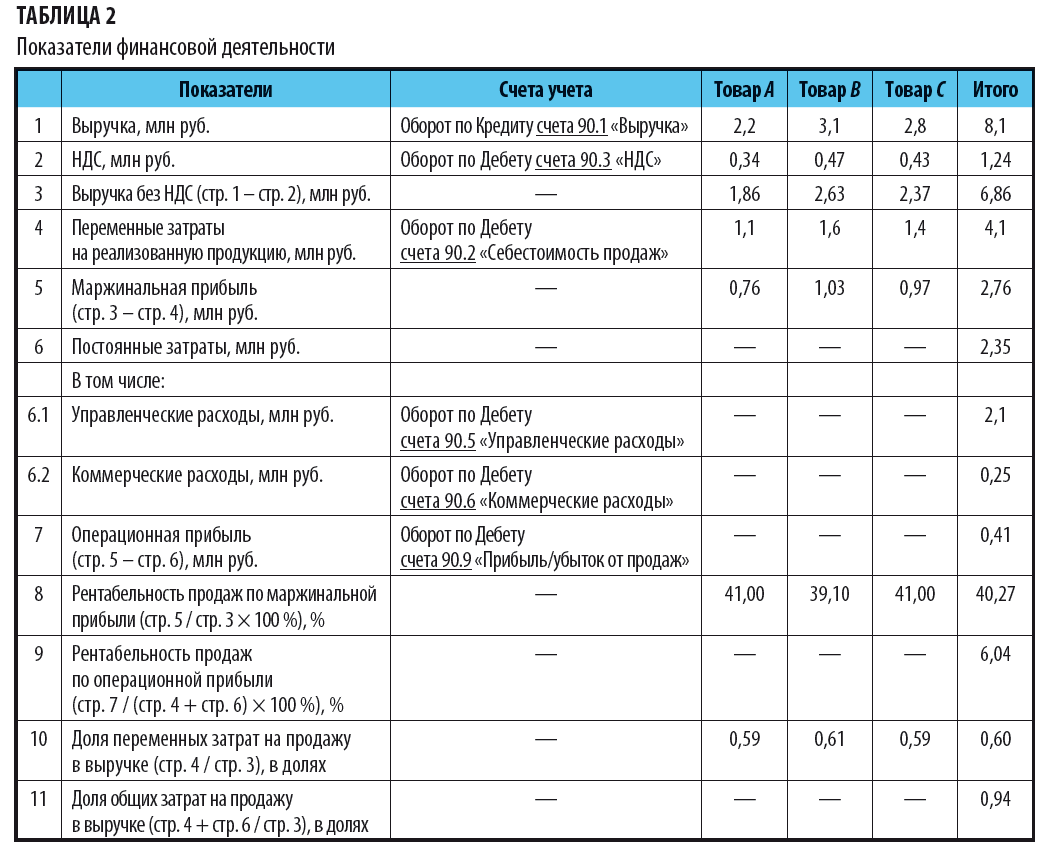

Производственная компания выпускает три вида продукции.

Значения показателей финансовой деятельности — в табл. 2.

Проанализируем рентабельность продаж.

Их представленных в табл. 2 данных следует, что самыми рентабельными по продажам являются товары А и С — маржинальная рентабельность продаж составила 41 % (обеспечена низкими переменными затратами).

Далее идет товар В, маржинальная рентабельность продаж которого равна 39,10 %.

Общая рентабельность продаж по маржинальной прибыли — 40,27 %, по операционной прибыли — 6,04 %. Такая разница между рентабельностью по маржинальной и операционной прибыли объясняется высокой долей постоянных расходов на содержание персонала, рекламу.

Общая доля затрат в выручке — 94 %. Это много, поэтому компания не получила большой прибыли от продаж. Операционная прибыль составила 410 000 руб. При доходе от продаж в 8 млн руб. такую прибыль можно назвать скромной, но она покрыла все затраты компании.

Рентабельность продаж по видам продукции представлена на рис. 3.

Точка безубыточности

Компания может не получать прибыли, но и не нести убытков. Такую «золотую середину» отображает точка безубыточности (критическая точка).

Критическая точка показывает, до какого предела может упасть выручка, чтобы не было убытка. Равенство доходов и расходов в этом случае можно записать следующим уравнением:

ВРКТ = Зпер + Зпост

или:

Объем продаж × Цена реализации единицы продукции (работ, услуг) = Объем продаж × Зпер./ед. + Зпост.

Минимальный (критический) объем реализации может быть рассчитан с помощью маржинальной прибыли — как объем реализации, при котором маржинальная прибыль равна постоянным затратам:

Пмарж = ВР – Зпер = Зпост.

Находим критическую точку объема продаж, т. е. определяем, сколько единиц продукции нужно продать, чтобы не получить убытка:

Критическая точка (в ед. продаж) = Зпост / Пмарж = Зпост / (Цена за ед. – Зпер./ед.).

Такой расчет можно производить на весь ассортимент и для отдельных видов продукции.

Пример 3

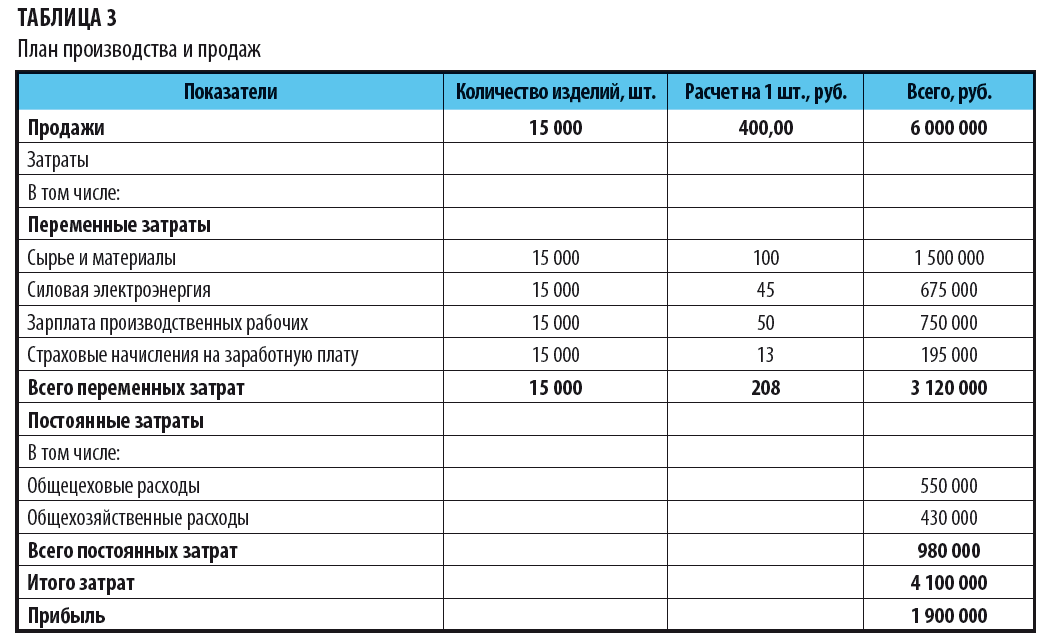

Производственная компания выпускает пластмассовые изделия. Количественный учет объема продаж ведется в штуках.

По плану выпуск изделий — 15 000 шт., продажная цена за 1 шт. — 400 руб.

Определим, сколько пластмассовых изделий нужно продать, чтобы доход от продажи покрыл все расходы, т. е. определим точку безубыточности.

План производства и продаж представлен в табл. 3.

Критическая точка = 876 000 руб. / (400 руб. – 208 руб.) = 5104 шт.

Вывод

Компании нужно произвести 5104 пластмассовых изделия, чтобы покрыть все затраты. Если объем продаж будет ниже, компания получит убыток.

Используя взаимосвязь постоянных расходов и маржинальной прибыли на единицу продукции, можно выяснить, возмещаются ли постоянные затраты и получить информацию о величине маржинальной прибыли для каждого вида продукции.

Изменяя величину постоянных затрат или цену продаж, можно спланировать минимальный объем выпуска продукции.

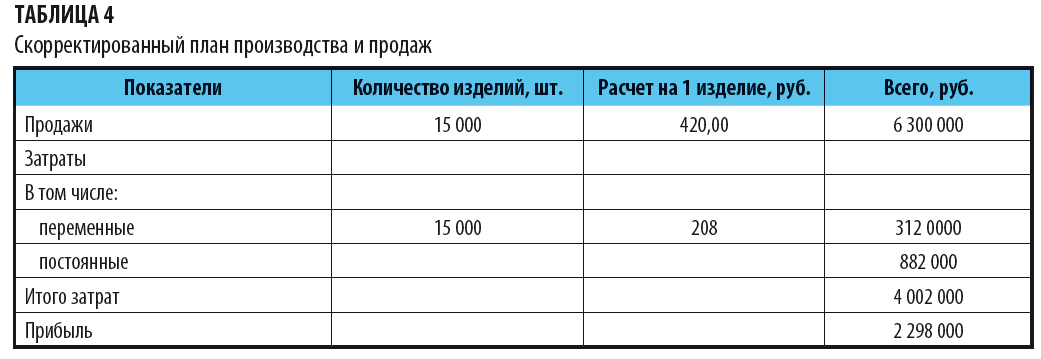

Пример 4

Воспользуемся исходными данными примера 3.

Руководство компании решило сократить общехозяйственные расходы на 10 % и увеличить цену продаж на 5 %.

Тогда постоянные затраты будут равны:

980 000 руб. – 10 % = 882 000 руб.,

а цена продаж за 1 шт.:

400 руб. + 5 % = 420 руб.

Определим минимальный объем продаж (критическую) точку в этом случае.

Скорректированный план производства и продаж представлен в табл. 4.

Критическая точка объема продаж:

882 000 руб. / (420 руб. – 208 руб.) = 4160 шт.

До оптимизации критический объем продаж составлял 5104 шт. А теперь компании нужно произвести всего 4160 шт. изделий, чтобы не быть в убытке.

Вывод

При такой оптимизации затрат и роста продажной цены:

- планируемая прибыль увеличится на 398 000 руб. (2 298 000 руб. – 1 900 000 руб.), темп прироста составит 17,32 % ( 2 298 000 руб. – 1 900 000 руб.) / 2 298 000 руб. × 100 %);

- объем продаж в точке безубыточности снизился на 944 шт. (5104 шт. – 4160 шт.), или на 18,5 % ((5104 шт. – 4160 шт.) / 5104 шт. × 100 %).

Анализ соотношений доходов и расходов в производственных планах позволяет рассчитать нужную величину прибыли. В этом случае используется следующее соотношение:

ВР = Зпер + Зпост + Прибыль (целевая величина).

Объем реализации в количественном отношении (натуральных единицах — кг, м, шт. и т. п.), который будет обеспечивать получение целевой величины прибыли, можно вычислить по формуле:

Vпродаж, ед. = Зпост + Прибыль (целевая) / (Цена 1 ед. – Зпер./ед.).

Если в формулу поставить значение маржинальной прибыли, то формула будет иметь вид:

Vпродаж, ед. = (Зпост + Прибыль (целевая)) / Пмарж/ед.

Пример 5

Компания установила размер плановой прибыли от продаж — 100 000 руб.

Продажная цена 1 изделия — 400 руб.

Постоянные затраты за период — 980 000 руб., а переменные затраты на единицу изделия — 208 руб.

Рассчитаем, сколько изделий необходимо продать, чтобы получить запланированную прибыль:

1. Находим маржинальную прибыль на 1 изделие:

400 руб. – 208 руб. = 192 руб.

2. Определяем необходимый объем продаж в штуках

(980 000 руб. + 100 000 руб.) / 192 руб. = 5625 шт.

Вывод

Чтобы получить прибыль в 100 000 руб., компания должна реализовать 5625 изделий.

Пример 6

Данные для расчета:

доход от реализации — 6 000 000 руб.;

цена 1 изделия — 400 руб.;

переменные затраты на 1 шт. — 208 руб.;

постоянные затраты за период — 980 000 руб.;

маржинальная прибыль на единицу — 192 руб. (400 руб. – 208 руб.).

Рассчитаем соотношение валовой прибыли к выручке и определим прибыль от продаж:

1. Находим процентное соотношение маржинальной прибыли на единицу изделия и его продажной цены:

192 руб. / 400 руб. × 100 % = 48 %.

2. Определяем совокупную валовую прибыль:

6 000 000 руб. × 48 % = 2 880 000 руб.

3. Определяем прибыль от продаж — вычитаем из совокупной валовой прибыли сумму постоянных расходов и получаем операционную прибыль компании:

2 880 000 руб. – 980 000 руб. = 1 900 000 руб.

Вывод

Взаимосвязь доходов и расходов надо отслеживать не только для анализа фактического результата финансовой деятельности компании. Она нужна при составлении бизнес планов. Например в плане продаж определяются цена и объемы продаж, желаемая прибыль компании. При определении цены учитываются не только конъюнктура рынка и покупательский спрос, но и предстоящие расходы на выпуск и реализацию продукции, выполнение работ, оказание услуг.

Статья опубликована в журнале «Справочник экономиста» № 10, 2017.

Для каждой коммерческой организации выручка от реализации продукции является показателем, позволяющим определить устойчивость ее финансового положения и состояние оборотных средств. Своевременное поступление выручки является важным условием для непрерывного процесса производства. Что представляет собой данный показатель? Как посчитать выручку от реализации продукции и правильно отобразить ее в бухгалтерском учете? Ответы на эти и другие вопросы – в нашем материале.

Что такое выручка от реализации продукции?

Выручка от реализации продукции представляет собой денежный доход, полученный организацией от покупателей за проданную продукцию. Показатель выражает денежные отношения между производителями и потребителями товаров. Выручка от реализации продукции определяется исходя из количества реализованной продукции и ее стоимости. В целях налогообложения ее признают доходом от реализации.

Выручка не является прибылью, в «Отчете о финансовых результатах» для нее отведена отдельная строка. Руководитель организации должен обеспечить бесперебойное поступление выручки, так как без этого бизнес попросту не сможет функционировать.

На величину выручки от реализации продукции влияют такие факторы:

- внутренние (объем производства, ассортимент выпускаемых товаров, их качество и конкурентоспособность, уровень применяемых цен, себестоимость, соблюдение договорных условий и др.);

- внешние (нарушение условий контракта, перебои в работе транспорта и др.).

Расчет выручки по формуле

Рассмотрим, как найти выручку от реализации продукции по формуле. При проведении расчетов необходимо учитывать объем продаж в текущее время и цены. Общая формула выручки от реализации продукции выглядит так:

В = Q × P

Здесь:

Q – количество проданных товаров;

P – цена реализации.

Формулу можно использовать для оценки деятельности организации и построения долгосрочных планов.

На практике учет выручки от реализации продукции, работ и услуг осуществляется двумя методами:

- кассовым методом (если моментом реализации признан факт поступления денег на расчетный счет продавца);

- методом начисления (если моментом признания доходов признан факт отгрузки товаров).

Примеры расчета выручки

Примеры расчета выручки от реализации продукции разными способами приведены далее.

Пример 1

ООО «Электрод» занимается производством светильников. За отчетный год была реализована такая продукция:

- светильник «Элла» – 700 штук по цене 250 руб.;

- светильник «Тереза» – 600 штук по цене 340 руб.;

- светильник «Миранда» – 400 штук по цене 600 руб.

Расчет годовой выручки будет происходить таким образом:

В = (700 × 250) + (600 × 340) + (400 × 600) = 619 тыс. руб.

Пример 2

ИП Петров А.А. применяет кассовый метод учета доходов и расходов. 25 января 2018 г. предприниматель доставил покупателю товары на общую сумму 180 тыс. руб. 5 марта 2018 г. ИП договорился с покупателем о взаимозачете на сумму 106,2 тыс. руб. (в т. ч. НДС – 16,2 тыс. руб.). Какую выручку должен отразить предприниматель?

На дату договора о взаимозачете с покупателем (5 марта 2018 г.) ИП обязан учесть доходы в сумме погашенной задолженности (без НДС): 106 200 – 16 200 = 90 000 руб.

Пример 3

12 февраля 2018 г. ООО «Тепломаш» отгрузило ООО «Рябина» товары на сумму 600 тыс. руб. ООО «Рябина» рассчиталось с ООО «Тепломаш» 3 апреля 2018 г., перечислив деньги на его расчетный счет. ООО «Тепломаш» использует при учете доходов метод начисления, поэтому вся выручка будет отображена в бухгалтерском и налоговом учете в феврале.

Отражение в бухгалтерском учете

Для учета выручки от реализации продукции предназначен счет 90 «Продажи». Счет состоит из нескольких субсчетов. Проводки по выручке от реализации продукции составляются с целью определения финансового результата от реализации. Обязательные условия, при которых выручка признается в бухучете, приведены в ПБУ 9/99.

Пример 1

ООО «Рубеж» продало запчасти на сумму 354 тыс. руб. (в т. ч. НДС – 54 тыс. руб.). Выручка учитывается в момент отгрузки. Себестоимость товаров – 210 тыс. руб., расходы на реализацию – 35 тыс. руб. Покупатель перечислил деньги продавцу.

Проводки по выручке от продажи готовой продукции будут следующими:

- Дт 62 Кт 90 –– выручка от продажи готовой продукции отражена в день отгрузки- 354 тыс. руб.

- Дт 90 Кт 68 – отражена сумма НДС – 54 тыс. руб.

- Дт 90 Кт 43 – отображена фактическая себестоимость запчастей – 210 тыс. руб.

- Дт 90 Кт 44 – списаны расходы на продажу – 35 тыс. руб.

- Дт 51 Кт 62 – от покупателей поступили денежные средства за полученную продукцию 354 тыс.руб.

Расчет финансового результата: 354 000 – 54 000 – 210 000 – 35 000 = 55 000 (руб.).

После того, как проводками отражена выручка от реализации готовой продукции, учтем финрезультат:

- Дт 90 Кт 99 – получена прибыль 55 тыс.руб.

Пример 2

Организация продала запчасти на сумму 354 тыс. руб. (в т. ч. НДС – 54 тыс. руб.). Выручка учитывается в момент оплаты, а расходы на продажу полностью списываются на себестоимость проданных товаров. Себестоимость запчастей составляет 210 тыс. руб., затраты на реализацию – 35 тыс. руб. Покупатель перечислил 300 тыс. руб.

Проводки будут такими:

- Дт 45 Кт 43 – списана сумма фактической себестоимости отгруженных товаров – 210 тыс. руб.

- Дт 51 Кт 62 – покупатели перечислили деньги в оплату товаров – 300 тыс. руб.

- Дт 62 Кт 90 – в бухгалтерском учете отражена выручка от продажи готовой продукции по проводке – 300 тыс. руб.

- Дт 90 Кт 68 – отражена сумма НДС. Расчет происходит следующим образом: (300 000 : 118 × 18) = 45 762 руб.

- Дт 90 Кт 45 – отражена сумма фактической себестоимости продукции, выручка от реализации которой признана в бухучете. Расчет происходит следующим образом: (210 000 × 300 000 : 354 000) = 177 966 руб.

- Дт 90 Кт 44 – списана сумма расходов на продажу 35 тыс.руб.

Рассчитаем финансовый результат: 300 000 – 45 762 – 177 966 – 35 000 = 41 272 руб.

- Дт 90 Кт 99 – отражена прибыль от реализации 41 272 руб.

Планирование выручки

Руководитель организации или специальные службы могут осуществлять планирование выручки от реализации продукции, работ, услуг. В условиях нестабильной экономической ситуации более эффективным будет квартальное планирование, нежели годовое.

Для планирования выручки от реализации продукции используют такие методы:

- Метод прямого счета. Применяется в случае гарантированного спроса. Продукция производится в объеме, предусмотренном предварительно оформленными заказами. Выручка рассчитывается путем умножения объема реализованной продукции на ее цену.

- Расчетный метод. Применяется в условиях неопределенности спроса на выпускаемые товары. Учитываются перспективы их реализации.

Анализ выручки

Анализ выручки от реализации продукции позволяет решать такие задачи:

- определять обоснованность показателя бизнес-плана по продаже товаров;

- определять степень выполнения плана по объему и ассортименту проданных изделий;

- устанавливать влияние отдельных факторов на величину отклонения фактического объема продаж от планового;

- выявлять резервы дальнейшего увеличения реализации.

Одним из эффективных методов экономического анализа является факторный анализ выручки от реализации продукции. Он помогает определить влияние конкретных факторов на изменение выручки. В процессе анализа большое внимание уделяется таким факторам: объему продажи товаров, отпускным ценам, себестоимости, структуре реализуемой продукции.