Для

оценки эффективности использования

рабочего времени в плановом периоде

рассчитывается его бюджет. Бюджет

рабочего времени служит базой для

расчета численности работающих,

определения уровня прибыли и планирования

себестоимости продукции.

Бюджет

рабочего времени в плановом периоде

разрабатывается на основе числа рабочих

дней в плановом периоде, режима работы

предприятия, установленных нормативов

или условий контрактов. Различают

календарный. номинальный и эффективный

фонд времени.

Календарный

фонд времени

устанавливается по календарю.

Номинальный

фонд времени

представляет собой календарное время

за вычетом выходных и праздничных дней.

Эффективный

фонд времени

– это время, которое может быть отработано

одним рабочим в течение планового

периода.

Исходные

данные для расчета бюджет рабочего

времени приведены в таблицах 2.1, 2.2 и

2.3.

|

Таблица |

|||||

|

Данные |

|||||

|

Наименование |

Базовый год |

||||

|

1 |

2 |

||||

|

Очередной отпуск |

15,5 |

||||

|

Дополнительный |

1,2 |

||||

|

Выполнение |

|||||

|

обязанностей |

2,7 |

||||

|

Болезни |

14,5 |

||||

|

Таблица |

|||||

|

Данные |

|||||

|

Вид отпуска |

Продолжительность дн |

Число |

|||

|

Д |

S |

||||

|

1 |

2 |

3 |

|||

|

Очередной |

24 |

1 940 |

|||

|

28 |

510 |

||||

|

30 |

470 |

||||

|

36 |

940 |

||||

|

Дополнительный |

|||||

|

1,2-х курсов |

20 |

1 |

|||

|

3,4-х курсов |

30 |

1 |

|||

|

заочников |

30 |

3 |

|||

|

Дополнительный |

15 |

1 |

|||

|

Дополнительный |

|||||

|

в техникуме |

60 |

4 |

|||

|

в вузе |

120 |

3 |

|||

|

Таблица |

|||||

|

Данные |

|||||

|

Наименование |

Обозначение |

Плановый год |

|||

|

1 |

2 |

3 |

|||

|

Численность |

S p |

3 860 |

|||

|

в том числе |

|||||

|

с 40 -часовой |

S p1 |

2 980 |

|||

|

с 35 -часовой |

S p2 |

880 |

Бюджет

рабочего времени разрабатывается

последовательно в два этапа:

–

расчет среднего числа явочных дней

рабочего в плановом году;

–

расчет средней продолжительности

рабочего дня.

3.1.

Среднее число явочных дней (Дяв)

рабочего в плановом году рассчитывается

по формуле:

Дяв

=Fн

– Н

(3.1)

3.1.1.

Номинальный фонд времени рабочего в

плановом году определяется как разность

календарного времени (Дк

)

и числа выходных и праздничных дней (В

):

Fн

= Fк

– В

(3.2)

3.1.2.

К планируемым относятся невыходы по

следующим причинам:

отпуска

очередные и дополнительные;

декретные

отпуска

выполнение

государственных и общественных

обязанностей;

болезни.

Определение

средней продолжительности очередных

(До)

и дополнительных отпусков производится

по следующей формуле:

,

(3.3)

Spl

– число рабочих , имеющих одинаковую

l-ую

продолжительность отпуска (дополнительного

отпуска );

Дol

– l-ая

продолжительность отпуска ( дополнительного

отпуска ).

Невыходы

вследствие выполнения государственных

и общественных обязанностей (Добп

) определяются “ по базе ” с учетом

особых обязательств (съезд, свидетели

в суде, выборы и т.д.). Расчет осуществляется

по формуле:

![]()

,

(3.4)

![]()

–

процент невыходов вследствие выполнения

государственных обязанностей к

номинальному фонду в базовом году.

Неявки

по болезни также планируются ”по базе”,

но с учетом мероприятий по улучшению

санитарно-гигиенических условий,

медицинского обслуживания и техники

безопасности. Расчет данного показателя

осуществляется по формуле

![]()

,

(3.5)

![]()

–

процент невыходов вследствие болезни

к номинальному фонду в базовом году.

Таким

образом, общая величина невыходов (Нп

)

рассчитывается по формуле:

Нп

=

Доп

+Дод

+

Добп

+Дболп.

(3.6)

3.2.

Расчет средней номинальной

продолжительности рабочего дня (tнп)

производится по формуле:

![]()

(3.7)

t1,

t2

– средняя продолжительность рабочего

дня

(

t1=8

ч., t2=7

ч.)

.

Средняя

продолжительность рабочего дня ( tсрп)

с учетом внутри сменных потерь определяется

следующим образом:

tсрп

= tнп

–

tпр.

(3.8)

Потери

времени из-за сокращенного рабочего

дня в предпраздничные дни определяются

по выражению:

tпр

= Чпсокр

/

Fнп,

(3.9)

Чпсокр

– количество часов, на которое сокращается

рабочее время в предпраздничные дни в

целом за год.

3.3.

Эффективный фонд времени одного рабочего

(Fэф)

определяется по формуле:

Fэф

= tсрп

* Дявп

(3.10)

Результаты

расчета бюджета рабочего времени одного

рабочего на плановый год представлены

в таблице 2.4 .

|

Таблица |

|||||

|

Бюджета |

|||||

|

№ п/п |

Наименование |

Условное |

Базовый год |

Плановый |

|

|

обозначение |

абсолютное |

в |

год |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. |

Календарный дн |

Fк |

365 |

– |

365 |

|

2. |

Номинальный дн |

Fн |

253 |

100 |

254 |

|

3. |

Невыходы |

Н |

33,9 |

13,4 % |

45,64 |

|

в том числе |

|||||

|

3.1. |

-очередной отпуск |

Д о |

15,5 |

6,13 % |

28,18 |

|

3.2. |

-дополнительный |

Д |

1,2 |

0,47 % |

0,2 |

|

3.3. |

-выполнение |

Д |

2,7 |

1,07 |

2,71 |

|

3.4. |

-болезни |

Д |

14,5 |

5,73 % |

14,56 |

|

4. |

Среднее |

Д |

219,1 |

86,6 |

208,36 |

|

5. |

Номинальная |

t |

8 |

– |

7,77 |

|

6. |

Сокращения час |

t |

0,015 |

– |

0,028 |

|

в том числе |

|||||

|

6.1. |

Предпраздничные |

t пр |

0,015 |

– |

0,028 |

|

7. |

Средняя |

t |

7,985 |

– |

7,74 |

|

8. |

Эффективный час |

Fэф |

1 |

– |

1 |

Выводы

по разделу.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Фонд рабочего времени — это количество потенциально возможного времени работы сотрудников. Зачем его рассчитывают, каковы правила вычисления и виды этого показателя — рассмотрим в нашем материале.

Для чего нужен расчет показателей фонда рабочего времени

Фонд рабочего времени необходим, в первую очередь, для планирования использования трудовых ресурсов. Зная количество потенциально возможных дней и часов работы, можно рассчитать плановую производительность. А сравнение фактического показателя с ранее определенным плановым покажет потери и позволит проанализировать эффективность использования трудовых ресурсов.

Основой для расчета является ФРВ по отдельно взятому сотруднику. Именно понимание того, сколько в действительности может отработать сотрудник с учетом:

- его физических возможностей;

- требований трудового законодательства;

- возможностей предприятия задействовать его потенциал,

позволяет определить возможности использования всего кадрового потенциала предприятия.

На практике рассчитываются следующие показатели ФРВ:

- календарный;

- номинальный;

- максимально возможный;

- эффективный.

Определяться они могут как в днях, так и в часах. Расскажем далее о назначении и порядке расчета каждого из них.

Что понимают под календарным фондом рабочего времени

Показателем, на основе которого рассчитываются все остальные, является именно календарный ФРВ. Для того чтобы определить календарный фонд рабочего времени, формула используется следующая:

Этот показатель не является информативным, так как не учитывает дни, в которые работники будут отсутствовать в соответствии с законодательством или по иным причинам. Но, как было сказано выше, именно он является основополагающим для дальнейших расчетов.

Значение номинального фонда

Номинальный ФРВ — это количество дней выходов на работу по графику сотрудника. Фактически он соответствует числу дней работы по производственному календарю. Для его определения из количества календарных дней необходимо вычесть выходные и праздничные дни.

![]()

Перечень праздничных дней приведен в статье 112 ТК РФ. А при пятидневной неделе, как правило, выходными днями признаются суббота и воскресенье.

Максимально возможный годовой фонд рабочего времени 2023

Номинальный ФРВ более приближен к реальности, но более информативным является максимально возможный фонд рабочего времени. Он учитывает не только выходные и праздничные дни, но и то, что, в соответствии с трудовым законодательством, работнику положен ежегодный отпуск. Продолжительность ежегодного отпуска должна составлять не менее 28 календарных дней. Как правило, на этот период приходится 20 рабочих дней.

Максимально возможный ФРВ определяется по формуле:

![]()

Этот показатель показывает потенциально возможное время работы сотрудников. Если фактическое значение сильно отличается от него, следовательно, трудовое время используется неэффективно.

Эффективный фонд рабочего времени

Кроме отпуска, работники могут отсутствовать на месте работы по иным причинам:

- нетрудоспособность по причине болезни;

- прогул, отгул, невыходы в связи со сдачей крови донорами;

- учебные отпуска;

- уход в декрет и отпуск по уходу за ребенком.

Кроме того, сотруднику может быть установлен сокращенный трудовой день. Также предприятие может использовать скользящий график работы сотрудников или вахтовый метод работы. Чтобы учесть все эти показатели, необходимо проанализировать невыходы за прежние годы, изучить трудовые договоры на предмет особых условий труда.

С учетом всех этих нюансов рассчитывается эффективный ФРВ. Этот показатель является наиболее информативным. Именно его следует использовать при расчете плановых показателей и для оценки эффективности использования трудовых ресурсов.

Производственный календарь на 2023 год

Основополагающим документом для планирования фонда рабочего времени является производственный календарь. Он должен учитывать нормальную продолжительность трудовой недели (статья 91 ТК РФ) и все праздничные и выходные дни (статьи 111, 112 и 113). На нашем портале вы можете найти производственный календарь не только за текущий год, но и за предыдущий и следующий. Найти его можно здесь:

Пример расчета ФРВ

Покажем на примере, как рассчитывается фонд рабочего времени на 2023 год (Россия) с использованием производственного календаря.

Исходные данные. ООО «Компания» работает на пятидневной сорокачасовой трудовой неделе. Штатным расписанием предусмотрено 10 работников. На основе данных за предыдущие годы определено среднее число дней отсутствия работников в год:

- по болезни — 30 дней;

- учебные отпуска — 20 дней;

- иные отсутствия — 2 дня.

Каждому работнику, в соответствии с ТК РФ, будет предоставлен отпуск 28 календарных дней. Таким образом, на отпуск приходится 20 дней работы каждого работника.

Расчеты представим в таблице:

| Показатель | Расчет, значение (дней) |

|---|---|

| Календарные дни | 365 |

| Выходные и праздничные дни | 118 |

| ФРВ | |

| Календарный | 365 × 10 = 3650 |

| Номинальный | (365 – 118) × 10 = 2470 |

| Максимально возможный | 2470 – 20 × 10 = 2270 |

| Эффективный | 2270 – 30 – 20 – 2 = 2218 |

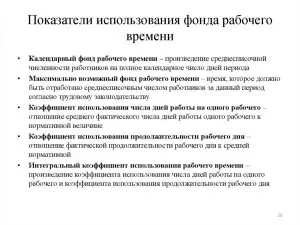

1. Календарный фонд (Тк) равен числу календарных дней за определенный календарный период (месяц, квартал, год). Он может быть рассчитан на всю численность рабочих, группу рабочих предприятия (цеха, участка) и в среднем на одного рабочего (в чел/днях или чел/часах).

– в чел/днях: TK = ДК х РСС;

– в чел/часах: TK = ДК х РС х ПС,

где Дк — число календарных дней в данном периоде;

Рсс — среднесписочная численность рабочих в данном периоде (чел.);

Пс — средняя установленная продолжительность смены (час).

2. Табельный (номинальный) фонд рабочего времени (Ттаб) определяется как разность между календарным фондом рабочего времени рабочих (в чел/днях или чел/часах) и количеством праздничных (Тпрз) и выходных (Тв) чел/дней (чел/часов):

Ттаб = (Тк – Тпрз – Тв) × Рсс (чел/дней)

или

Ттаб = (Тк – Тпрз – Тв) × Рсс × Пс (чел/час).

3. Максимально возможный фонд рабочего времени (Тmax) характеризует потенциальную величину максимально возможного для использования фонда рабочего времени рабочих в данном периоде, кроме выходных, праздничных дней и времени на очередные отпуска (То), и определяется:

– в чел/днях:

Тmax = Тк – (Тпрз + Тв + То) × Рсс

или

Тmax = Ттаб – То × РСС;

– в чел/часах:

Тmax = Тк – (Тпрз + Тв + То) × Рсс × Пс

или

Тmax = Ттаб – То × РСС × Пс.

4. Плановый эффективный фонд рабочего времени (Трв) меньше максимально возможного фонда на величину планируемых невыходов рабочих на работу по уважительным причинам (невыходы на работу по болезни и родам, время на выполнение государственных и общественных обязанностей, продолжительность учебных отпусков и др.). Продолжительность планового эффективного фонда рабочего времени может быть определена на основе баланса рабочего времени по следующей формуле:

Трв = (Тк – Тв – Тпрз – То – Тб – Ту – Тг – Тпр) × Псм – (Ткм + Тп + Тс) (чел/час),

где Тк — количество календарных дней в году;

Тв — количество выходных дней в году;

Тпрз — количество праздничных дней в году;

То — продолжительность очередных и дополнительных отпусков (дни);

Тб — невыходы на работу по болезни и родам (дни);

Ту — продолжительность учебных отпусков (дни);

Тг — время на выполнение государственных и общественных обязанностей (дни);

Тпр — прочие неявки, разрешенные законом (дни);

Псм — продолжительность рабочей смены (часы);

Ткм — потери рабочего времени в связи с сокращением длительности рабочего дня кормящим матерям (часы);

Тп — потери рабочего времени в связи с сокращением длительности рабочего дня подросткам (часы);

Тс — потери рабочего времени в связи с сокращенным рабочим днем в предпраздничные дни (часы).

Количество нерабочих дней по уважительным причинам (Тб, Ту, Тг, Тпр, Ткм, Тп) определяется, как правило, на основе средних данных отчета за прошедший год и в соответствии с законодательством по труду. Пример расчета планового эффективного фонда рабочего времени представлен в таблице.

Расчет планового эффективного годового фонда рабочего времени

|

Категория времени |

Обозначение |

Дни |

Часы |

|

Календарный фонд |

Тк |

365 |

2920 |

|

Выходные дни |

Тв |

104 |

832 |

|

Праздничные дни |

Тпрз |

10 |

80 |

|

Номинальный фонд |

251 |

2008 |

|

|

Невыходы на работу В том числе: а) очередной и дополнительный отпуска; б) болезни и роды; в) отпуск в связи с учебой; г) выполнение государственных и общественных обязанностей; д) прочие неявки, разрешенные законом |

32 |

256 |

|

|

То |

25 |

200 |

|

|

Тб |

4 |

32 |

|

|

Ту |

1 |

8 |

|

|

Тг |

1 |

8 |

|

|

Тпр |

1 |

8 |

|

|

Потери рабочего времени в течение рабочего дня по уважительным причинам В том числе: а) перерывы для кормления детей; б) сокращенный рабочий день подростков; в) сокращенный рабочий день в предпраздничные дни Плановый эффективный фонд Средняя продолжительность рабочего дня |

Ткм Тп Тс |

— |

113 |

|

— — — 219 — |

60 45 8 1639 7,48 |

Средняя установленная продолжительность рабочего дня рассчитывается как среднеарифметическая величина, взвешенная с учетом официально установленной продолжительности рабочего дня по численности отдельных групп рабочих.

Пример

На предприятии 55 человек имеют продолжительность рабочего дня 8 часов при 5-дневной рабочей неделе и 50 человек — 7-часовой рабочий день. Эффективный фонд — 219 дней. Тогда средняя продолжительность рабочего дня с учетом 8 предпраздничных дней за год по каждой категории работающих равна:

В среднем по предприятию средняя продолжительность рабочего дня равна:

Для некоторых категорий работников (работающих на вредных участках производства, для подростков и других групп) продолжительность рабочей недели и, соответственно, рабочего дня сокращена. Различают полную продолжительность рабочего дня, то есть с учетом сверхурочно отработанных часов, и урочную продолжительность рабочего дня (без учета сверхурочно отработанных часов).

Сверхурочное время — часы, отработанные сверх установленной законом продолжительности рабочего времени, включая часы, отработанные в выходные и праздничные дни, если за них не предоставляются другие дни отдыха.

Различия между плановым и фактическим фондами рабочего времени представлены на рисунке.

|

Годовой фонд рабочего времени Определяется продолжительностью рабочего дня (недели) и количеством рабочих дней в году. На 2002 г.: при 40-часовой рабочей неделе — 2001 час, при 36-часовой рабочей неделе — 1806 часов |

Планируемые потери рабочего времени — ежегодные отпуска, дополнительные отпуска (учеба, роды), болезни (с учетом профилактических мероприятий), выполнение государственных обязанностей и др. |

Фактический фонд рабочего времени Меньше годового фонда рабочего времени на величину планируемых и внеплановых его потерь. В него включаются фактически отработанные сверхурочные часы |

||

|

Внеплановые потери рабочего времени — неявки с разрешения администрации, отвлечения на работы, не связанные с основной деятельностью, прогулы (неявки на работу); опоздания, простои и др. |

Различия между категориями фонда времени планового и фактического

При расчете списочной численности работников используют, как правило, плановый эффективный фонд рабочего времени.

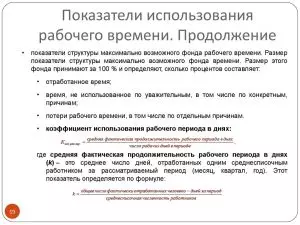

На основе данных, содержащихся в балансе рабочего времени, можно рассчитать коэффициенты использования фондов рабочего времени: календарного, табельного, максимально возможного, планового эффективного. Все они рассчитываются аналогично по следующей формуле:

Они показывают, какая часть соответствующего фонда времени была фактически использована.

Статья опубликована в журнале «Справочник экономиста» № 1, 2006.

- Авторы

- Файлы

Годовая норма рабочего времени (годовой номинальный фонд) определяется как разность между годовым календарным фондом рабочего времени и количеством выходных и праздничных дней.

Определение нормы рабочего времени осуществляется согласно соответствующим статьям Трудового кодекса Российской Федерации.

Согласно Федеральному закону от 22 июля 2008 г. №157-ФЗ статья 91 Кодекса дополнена новой частью третьей следующего содержания:

«Порядок исчисления нормы рабочего времени на определенные календарные периоды (месяц, квартал, год) в зависимости от установленной продолжительности рабочего времени в неделю определяется федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативноправовому регулированию в сфере труда».

В соответствии с Разъяснением “О некоторых вопросах, возникающих в связи с переносом выходных дней, совпадающих с праздничными днями”(утвержденным Постановлением Министерства труда Российской Федерации от 29 декабря 1992 г. №65) норма рабочего времени на определённые календарные периоды (месяц, квартал, год) исчисляется по расчётному графику пятидневной рабочей недели с двумя выходными днями в субботу и воскресенье, исходя из следующей продолжительности ежедневной работы (смены):

-при 40-часовой рабочей неделе -8 часов;

-при продолжительности рабочей недели менее 40 часов – количество часов, получаемое в результате деления установленной продолжительности рабочей недели на пять дней, т.е.

-при 36-часовой рабочей неделе – 7,2 часа (36 часов :5 дней);

-при 24-часовой рабочей неделе – 4,8 часа (24 часа :5 дней).

Накануне нерабочих праздничных дней производится сокращение рабочего времени на один час (часть первая статьи 95 Трудового кодекса), в том числе и у работников, которым установлена сокращенная продолжительность рабочего времени.

Исчисленная в указанном порядке норма рабочего времени распространяется на все режимы труда и отдыха.

В 2009 году при пятидневной рабочей неделе с двумя выходными днями 249 рабочих дней, в том числе 5 предпраздничных дней (30 апреля, 8 мая, 11 июня,3 ноября и 31 декабря) и 116 выходных дней с учетом 4 дополнительных дней отдыха 6, 8 января,9 марта и 11 мая в связи с совпадением праздничных нерабочих дней 3 и 4 января,8 марта и 9 мая с выходными днями.

Таким образом, с учетом вышеизложенного и с учётом правил Трудового кодекса Российской Федерации норма рабочего времени в 2009 году составляет:

– при 40-часовой рабочей неделе – 1987 час.

– (8 час. • 249 рабочих дней -5 час.);

– при 36-часовой рабочей неделе – 1787,8 час.

– (7,2 час. • 249 рабочих дней -5 час.);

– при 24-часовой рабочей неделе – 1190,2 час.

– (4,8 час. • 249 рабочих дней -5 час.).

При разработке нормативов численности рекомендуется использование среднегодового номинального фонда рабочего времени (среднегодовая норма рабочего времени), который определяется как среднеарифметическая величина годовых номинальных фондов за последние 4 года с учетом текущего года.

Так среднегодовой номинальный фонд (Фн.ср г), принятый для разработки нормативов численности в 2009 году берется за период с 2006 по 2009 гг. и составляет:

-при 40-часовой рабочей неделе – 1986,5 час. (1980 + 1986 + 1993 + 1987) / 4 = 1986,5

-при 36-часовой рабочей неделе – 1787,3 час. (1781,6 + 1786,8 + 1793 + 1787,8) / 4 = 1787,3

-при 24-часовой рабочей неделе – 1189,7 час. (1186,4 + 1189,2 + 1193 + 1190,2) / 4 = 1189,7

Годовой эффективный фонд рабочего времени (Фэф г) определяется как разность между годовым номинальным фондом рабочего времени и планируемым среднегодовым количеством неявок одного среднесписочного работника.

Эффективный фонд рабочего времени также как и номинальный измеряется в часах. Для конкретных расчётов, как правило, применяют фонды рабочего времени годовые, месячные и сменные (средняя продолжительность рабочей смены).

Планируемое количество неявок одного среднесписочного работника в часах (Фнев г), определяется по предыдущему году с учетом возможного их сокращения, административные отпуска, прогулы, целодневные и внутрисменные простои не учитываются.

Фнев г = О + Б + Р + У + Г ,

где О – часы очередного и дополнительного отпусков;

Б – часы болезни;

Р – часы отпуска в связи с беременностью и родами;

У – часы учебного отпуска;

Г – часы выполнения государственных обязанностей.

Данные о явках и неявках, буквенных и цифровых кодах отражаются в унифицированной форме №Т-12 «Табель учета рабочего времени и расчета оплаты труда», утвержденной постановлением Госкомстата России от 05.01.2004 №1.

Рассмотрим порядок расчета и величину среднегодового эффективного фонда рабочего времени (Фэф.ср г), принимаемого для разработки нормативов численности рабочих в ОАО «Газпром», находящихся:

• В районах Крайнего Севера

0 – 304 часов (часы очередного отпуска – 28 календарных дней ≈ 20 рабочих дней *8 часов и дополнительного отпуска – 24 календарный день ≈ 18 рабочих дней *8 часов);

Б+Р+У+Г – 116 часов (по результатам анализа работы организаций ОАО «Газпром» за период с 2005 по 2008 гг.).

Для районов Крайнего Севера эффективный фонд рабочего времени:

при 40-часовой рабочей неделе

Фэф.ср г 40 = 1986,5 – 420 = 1566,5 час.

при 36-часовой рабочей неделе

Фэф.ср г 36 =1787,3 – 420 = 1367,3 час.

при 24-часовой рабочей неделе

Фэф.ср г 24 = 1189,7 – 420 = 769,7 час.

• В местностях, приравненных к районам Крайнего Севера

0 – 256 часов (часы очередного отпуска – 28 календарных дней ≈ 20 рабочих дней *8 часов и дополнительного отпуска – 16 календарных дней ≈ 12 рабочих дней *8 часов);

Б+Р+У+Г – 96 часов (по результатам анализа работы организаций ОАО «Газпром» за период с 2005 по 2008 гг.).

Для местностей, приравненных к районам Крайнего Севера эффективный фонд рабочего времени:

при 40-часовой рабочей неделе

Фэф.ср г 40 = 1986,5 – 352 = 1634,5 час.

при 36-часовой рабочей неделе

Фэф.ср г 36 = 1787,3 – 352 = 1435,3 час.

при 24-часовой рабочей неделе

Фэф.ср г 24 = 1189,7 – 352 = 837,7 час.

• В других районах и местностях (при нормальных условиях)

0 – 160 часов (часы очередного отпуска –

28 календарных дней ≈ 20 рабочих дней *8 часов);

Б+Р+У+Г – 88 часов (по результатам анализа работы организаций ОАО «Газпром» за период с 2005 по 2008 гг.).

Для других районов и местностей (нормальных условий) эффективный фонд рабочего времени:

при 40-часовой рабочей неделе

Фэф.ср г 40 = 1986,5 – 248 = 1738,5 час.

при 36-часовой рабочей неделе

Фэф.ср г 36 = 1787,3 – 248 = 1539,3 час.

при 24-часовой рабочей неделе

Фэф.ср г 24 = 1189,7 – 248 = 941,7 час.

Библиографическая ссылка

Кузнецов В.Н. ПОРЯДОК ОПРЕДЕЛЕНИЯ НОМИНАЛЬНОГО И ЭФФЕКТИВНОГО ФОНДА РАБОЧЕГО ВРЕМЕНИ // Фундаментальные исследования. – 2009. – № 5.

– С. 135-137;

URL: https://fundamental-research.ru/ru/article/view?id=1835 (дата обращения: 15.05.2023).

Предлагаем вашему вниманию журналы, издающиеся в издательстве «Академия Естествознания»

(Высокий импакт-фактор РИНЦ, тематика журналов охватывает все научные направления)

Коэффициент использования рабочего времени – формула

— Организация бизнеса — Кадры — Как рассчитать коэффициент использования рабочего времени

Коэффициент использования продолжительности рабочего периода является важным показателем продуктивности.

Управленцу любого хозсубъекта будет полезно определить этот показатель касаемо самого себя или своих наемных работников, чтобы в полной мере осознавать, на что уходит рабочее время, насколько продуктивно оно тратится, и какая от этого идет отдача.

Фонды рабочего времени

В расчете коэффициента немаловажную роль играют фонды рабочего времени – способы расчета имеющегося и потенциального времени, затрачиваемого на работу. Выделяют следующие их виды:

- Календарный фонд – это сумма дней, за которые в течение отчетного периода работник явился (или не явился) на работу. Если брать в качестве отчетного периода год, то календарный фонд времени составляет 365 дней на одного сотрудника. Допустим, на предприятии работает сто человек. Итого календарный фонд 36500 условных единиц. В качестве условной единицы для расчета фонда используются человеко-дни. Данный фонд времени позволяет определить списочную численность работников, а также установить имеющееся и необходимое количество человеко-дней.

- Табельный фонд – более конкретный показатель, поскольку при его расчете не учитываются выходные и праздничные дни. Это – сумма списочных дней за условно взятый отчетный период. То есть, если из календарного фонда вычесть выходные и праздничные, можно получить табельный фонд времени.

- Максимально возможный фонд – это универсальный показатель, который нужно вычислить, чтобы понять максимальное количество условных единиц, которые можно отработать за отдельно взятый период времени. Это – календарный фонд без учета выходных, праздников и отпусков, то есть количество человеко-дней при условии, что не будет прогулов и отсутствий по причине болезни.

- Фактически отработанный фонд – это значение, которое показывает количество реально отработанных человеко-дней в отдельно взятый промежуток времени.

Показатели данных фондов времени становятся основой для расчета коэффициента.

Коэффициент использования рабочего времени — понятие

Рассматриваемый параметр – это показатель, который позволяется определить, насколько эффективно на том или ином предприятии используется время, отведенное на работу, то есть показывает, сколько рабочего времени за определенный период было потрачено с пользой, а сколько — нет. Во втором случае время тратится на производственные простои или, если говорить об отдельном работнике, на его бездействие.

Управленцу следует обратить особое внимание на так называемый внутрисменный простой, когда рабочий ничего не делает во время своей смены, а также на ситуацию, когда на производстве не хватает сырья и простой происходит не по вине рабочих, а по причине отсутствия возможности выполнять свои обязанности, и оперативно устранять подобное.

Так же его расчет позволяет определить эффективность труда отдельного сотрудника.

Польза расчета коэффициента рабочего времени

Практическая польза расчета коэффициента использования рабочего времени заключается в возможности проанализировать, сколько времени было затрачено на полезные действия, а сколько потрачено неэффективно.

Расчет коэффициента может быть полезен как управленцу субъекта для принятия мер в отношении координирования и контроля своих сотрудников, так и отдельно взятым работникам для увеличения собственной продуктивности.

цель вычисления показателя – дальнейшее уменьшение количества времени, затрачиваемого на выполнение полезного действия и, как следствие, увеличение количества полезных действий за определенный промежуток времени, а также уменьшение времени, которое тратится непродуктивно.

Коэффициент использования рабочего времени — формула

Формула для определения данного показателя за рабочий день выглядит следующим образом:

Кирв (час.) = Tф/Tу,

где Tф – фактическое время, которое было отработано рабочим за день;

Tу – установленная продолжительность рабочего дня.

То есть реально потраченное с пользой время соотносится с тем временем, которое, в теории, должно быть потрачено с пользой.

Чтобы высчитать коэффициент за определенный период, отличный от рабочих суток (месяц, квартал, полугодие и так далее), нужно использовать следующую формулу:

Кирв (дн.) = Дф/Дн,

где Дф – количество дней, которые были реально отработаны работником за отдельно взятый период. То есть дни, когда у него не было выходного, отпуска, праздничного, прогула или отгула по болезни.

Дн – это количество дней, которые нужно было отработать работнику, чтобы достичь установленного параметра за данный промежуток времени.

Чтобы расчитать универсальный коэффициент в процентах, можно использовать такую формулу:

Кирв = Кирв (дн.)*Кирв (час.)*100

Расчет коэффициента рабочего времени

Как рассчитать коэффициент использования рабочего времени? Рассматривать алгоритм следует на примере из практики.

Пример

Рабочий день в ООО «Альфа» составляет 8 часов. Из них рабочий, в среднем, тратит 1,5 часа на не касающиеся производства дела. Остается 6,5 часов реально отработанного времени. Всего на предприятии работает 100 человек. Необходимо рассчитать коэффициент за день.

Ежедневный коэффициент составит: 650ч/800ч = 0,8125

В месяц каждый рабочий должен отработать 22 дня, то есть 2200 дней для всего штата. Но, в среднем, 2 дня ежемесячно рабочие отсутствуют по личным причинам, не обусловленным выходными или праздниками. Требуется определить ежемесячный коэффициент.

Показатель за месяц равен: 2000д/2200д = 0,909

На основании вышеизложенного можно рассчитать универсальный коэффициент в процентах:

0,909*0,8125*100 =73,85625%

Это – тот процент от общего рабочего времени, который был потрачен с пользой. Конечно, в данном примере коэффициент относителен, поскольку у всех рабочих одинаковое количество прогулов и простоев. Чтобы провести точные расчеты, нужно составлять для каждого работника индивидуальные вычисления.

Коэффициент потерь рабочего времени

Когда вычислен процент потраченного на выполнение своих обязанностей времени, можно определить, сколько часов непродуктивны.

В примере выше коэффициент потерь рабочего времени превысил двадцать пять процентов, то есть четверть всего времени потрачена непродуктивно. Впрочем, это – не самый худший показатель. Согласно исследованиям, многие работники тратят понапрасну больше четырех часов рабочего времени в день, то есть половину рабочего дня.

Анализ потраченного времени

Контроль направлений расходования выделенного на работу время – это важная функция, которая должна реализовываться менеджментом хозсубъекта, поскольку это позволит максимально использовать рабочее время.

Проанализировать результаты исчислений и сделать выводы о том, какие меры следует предпринять, чтобы в дальнейшем коэффициент повышался можно, найдя ответы на следующие вопросы:

- Сколько времени было потрачено на осуществление полезных действий?

- Потраченного времени слишком мало или слишком много для достижения поставленных целей?

- Имеется ли результат приложенных усилий?

- Соотносится ли потраченное время с плановыми индикаторами?

- Достаточно ли времени потрачено с пользой для хозсубъекта?

- Были ли достигнуты поставленные цели?

- Можно ли было потратить меньше времени на реализацию функционала?

- Оказались ли результаты исчисления предсказуемыми?

- Выявлены ли моменты беспричинного простоя в работе?

- Как простой отразился на производительности?

- Насколько равномерно в отчетном периоде распределяется потраченное время?

- Существует ли способ устранить причину простоя?

- Как много времени уходит на выполнение ненужных задач?

- Сколько времени тратится работником на личные нужды?

- Являются результаты подсчетов положительными или отрицательными?

Данный опросник позволяет менеджменту иметь четкую картину того, на что уходит рабочее время коллектива сотрудников и насколько продуктивны эти часы, а также куда они были потрачены, когда рабочий процесс не осуществлялся.

На основе этих данных можно разработать стратегию, которая позволит увеличить коэффициент использования рабочего времени.

Конечно, достичь использования максимально возможного фонда рабочего времени не представляется возможным, но к увеличению показателя нужно стремиться. Для этого стоит грамотно определить комплекс мер по предотвращению потерь рабочего времени.

Возможно, стоит повысить квалификацию работников, а, возможно, — оптимизировать рабочий процесс, чтобы сократить количество естественных простоев.

Таким образом, вышепредставленный коэффициент позволяет определить объем рабочего времени, который был направлен сотрудниками на выполнение своих обязанностей.

задача, которая встает перед руководством после его расчета –максимальное его увеличение, а также снижение такого индикатора, как коэффициент потерь рабочего времени. (18 голос.

, 4,10 из 5)

Загрузка…

Анализ эффективности рабочего времени – психология

Тайм-менеджмент способствует эффективному использованию рабочего времени.

По определению, эффективность — это получение максимального результата при минимальных затратах. Формулировка лукавая, и по жизни эффективность зависит от того, какая конкретная задача поставлена руководством. Кроме того, тут всегда возможна игра для людей разного уровня деловой ответственности.

Смотри Эффективность использования рабочего времени и линейка деловой ответственности

Итак, что же такое: работать эффективно?

- Это, сделав все, сохранить побольше сил и времени, или сделать как можно больше дел? Если вы стремитесь к покою и гармонии, вы выберете первое. Если вы любите дело и стремитесь к максимальным результатам, выберете второе.

- Это сделать больше дел или сделать все важные дела? В обоих случаях мы работаем быстро и без отвлечений, но в первом случае, мы делаем только это — работаем все больше, быстрее и все меньше отвлекаемся, а во втором, вместо собственно работы, уделяем время планированию, расстановке приоритетов. См.→

- Это выдать максимальную эффективность в ближайшее время или распланировать свои силы, чтобы работать эффективно долгие годы? Если мы думаем о перспективах, то мы, кроме непосредственной эффективности, позаботимся и об отдыхе, о своем здоровье и радости своей жизни.

- А может быть, мы мыслим системно, а наша задача не только организовать эффективно свою работу, но сделать свою жизнь и работу осмысленной в целом? Смотри смысл и целесообразность: осмысленность деятельности См.→

Принцип разумной безупречности

Для многих ответственных людей хорошей подсказкой является Принцип разумной безупречности: «Делай лучшее из того, что можешь, в рамках того времени, которое имеешь». Смотри Безупречность

Безупречность Безупречность — соответствие идеалу. Одна из ценностей, к которым может стремится человек. Девиз без…Линейка деловой ответственности

Линейка деловой ответственности — развитие личности в деловой сфере, рост инициативы и деловой ответ…

Срочно и быстрее или Спокойно и по-порядку Тайм-менеджмент способствует эффективному использованию времени. Но что это такое: эффективно? Это с…Эффективность Эффективность — получение максимального результата при минимальных затратах. Вариант: достижение пос…Меньше дел, больше жизни.

Как сделать жизнь проще и освободить время для себя (А. Мейсел) Автор книги уверен, что многие повседневные задачи, отнимающие у нас массу времени, можно решать бол…Исповедь гения эффективности (М. Притула) Интервью с топ-менеджером «Альфа-Банка» Олегом Брагинским.

Олег о себе: «Я счастливый человек — моя…Тест общей самоэффективности Оснащение: бланк методики с 10 суждениями для оценки. Особенности процедуры: полученные результаты т…Эта странная жизнь (Д.

Гранин) Книга для всех, кому интересны отношения «человек – время», кто хочет больше успевать, справляться с…

- Тайм-менеджмент

- Эффективность

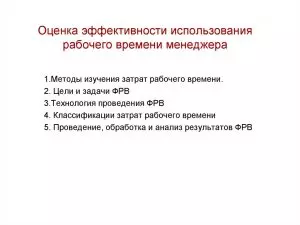

Оценка эффективности использования рабочего времени менеджера 1 Методы

Оценка эффективности использования рабочего времени менеджера 1. Методы изучения затрат рабочего времени. 2. Цели и задачи ФРВ 3. Технология проведения ФРВ 4. Классификации затрат рабочего времени 5. Проведение, обработка и анализ результатов ФРВ

Методы изучения затрат рабочего времени Значительные ресурсы повышения производительности и результативности труда лежат именно в плоскости рационального использования рабочего времени и менеджера, и исполнителей.

• Фотография рабочего времени (ФРВ)– это вид наблюдения, при котором измеряют все без исключения затраты времени исполнителя за определенное время работы.

• В результате мы получаем точный срез – чем именно, и в течение какого времени занимался конкретный сотрудник.

ФРВ Фотография рабочего времени представляет собой инструмент, который можно использовать для самых различных целей. Основное предназначение ФРВ — это выяснение точного бюджета времени сотрудника, его анализ и оптимизация использования рабочего времени.

Кроме этого ФРВ можно использовать для : • Определение структуры рабочего времени. • Выявление потерь рабочего времени • Изучение опыта лучших сотрудников. • Установление норм труда. • Выявление причин невыполнения норм.

• Выявление наиболее затратных операций и видов работ, определение тех приоритетов, которые

ФРВ Основное предназначение ФРВ — это выяснение точного бюджета времени сотрудника, его анализ и оптимизация использования рабочего времени. Кроме этого ФРВ можно использовать для следующих целей: • Определение структуры рабочего времени.

Выявление наиболее затратных операций и видов работ, определение тех приоритетов, которые сотрудник ставит в работе. • Изучение опыта лучших сотрудников.

Бюджет рабочего времени сотрудников, демонстрирующих лучшие результаты можно брать за основу и для постановки задач, и для оценки эффективности сотрудника, и для поиска более оптимальных способов организации труда. • Установление норм.

Анализ данных по нескольким сотрудникам позволит получить исходную информацию для разработки норм труда на предприятии. Причем ФРВ проводится по нескольким сотрудникам с разной эффективностью, с тем, чтобы повысить обоснованность норм. • Выявление причин невыполнения норм.

Если нормы уже существуют, но ряд сотрудников их регулярно не выполняет, то с помощью ФРВ можно выявить причины такой ситуации. • Выявление потерь рабочего времени.

С помощью ФРВ можно определить, на каких этапах производственного процесса происходят потери рабочего времени, и чем они вызваны: неэффективностью организации производства, нерационально выстроенной технологией или же недобросовестностью сотрудников.

Определение цели проведения ФРВ Определение целей проведения ФРВ (включает определение вида ФРВ, адекватного поставленным целям). • Определение предмета анализа. Выбор классификации затрат времени. • Подготовка бланков наблюдения. • Подготовка (инструктаж и обучение) наблюдателей.

• Планирование времени проведения ФРВ, согласование его с заинтересованными лицами (руководителем подразделения, службой персонала и др. ) • Информирование персонала о предполагаемой ФРВ, разъяснение целей и последствий ФРВ. • Собственно проведение ФРВ. • Обработка результатов. • Анализ результатов и выработка решений (или рекомендаций).

Как видим, при проведении ФРВ очень большое внимание должно быть уделено подготовительным работам. От тщательности подготовки во многом зависят полученные результаты.

Параметры ФРВ Варианты использования (виды) ФРВ По времени проведения ФРВ • Часть смены • 1 смена • Несколько смен • 1 неделя (Несколько недель ) По периодичности проведения ФРВ • Разово • С определенной периодичностью (в определенные дни недели или месяца) По характеру наблюдения • Сплошное наблюдение в течение всей смены • Выборочное наблюдение определенных операций или мероприятий (например, совещаний) • Точечное наблюдение по установленному графику – называется методом моментных наблюдений. Наблюдатель курсирует по определенному маршруту (между большим количеством сотрудников) и фиксирует только то, что видит в момент посещения.

Параметры ФРВ Варианты использования (виды) ФРВ По количеству сотрудников, для которых проводится ФРВ • Один сотрудник • Несколько сотрудников отдела (например, лучшие и худшие, или наоборот, средние и т. п.

) • Весь отдел • Выборочно из разных отделов • Весь персонал По тому, кто осуществляет наблюдение • Сторонний наблюдатель лично • Сам сотрудник (в таком случае проводится самофотография) • наблюдение Использование внешних специалистов • Проведение ФВР своими силами (например, сотрудниками службы персонала или отдела труда и заработной платы) • Проведение ФРВ силами внешних специалистов (консультантов, исследователей) Существует много видов ФРВ и их выбор в первую очередь определяется поставленными целями.

Классификации затрат рабочего времени Выбор оснований классификации затрат. • • важно заранее провести классификацию затрат рабочего времени. Существуют как типичные затраты рабочего времени, так и довольно специфичные.

• Кроме того, нужно помнить и о целях наблюдения, и придерживаться той степени детализации затрат рабочего времени которая достаточна в каждом конкретном случае. Общепринятая классификация затрат рабочего времени следующая. Все рабочее время подразделяется на время работы и время перерывов.

Время работы = время выполнения производственного задания + время выполнения работы, не предусмотренной заданием.

Время выполнения производственного задания = подготовительно-заключительное время (подготовка себя и рабочего места к работе; приведение в порядок себя и рабочего места после работы) + оперативное время (собственно время выполнения работы) + время обслуживания рабочего места (в течение работы) Оперативное время = основное время + вспомогательное время • Например, при выполнении печатных работ на компьютере, основное время — это печать текста, а вспомогательное – это проверка ошибок. Время обслуживания рабочего места = время технического обслуживания и время организационного обслуживания

Технология проведения ФРВ Время работы не предусмотренной заданием = случайная работа + непроизводительная работа Время перерывов = время регламентированных перерывов + время нерегламентированных перерывов Наиболее приемлема такая классификация для целей нормирования.

При нормировании все перечисленные затраты рабочего времени делятся на нормируемые и ненормируемые.

Нормируемые затраты рабочего времени включаются в норму времени: • Подготовительно-заключительное время • Оперативное время • Время обслуживания рабочего места • Время перерывов, предусмотренных технологией • Время на отдых и личные надобности Ненормируемые затраты рабочего времени : • Потери времени по организационно-техническим причинам (аварии, устранимые недостатки организации труда) • Нарушения трудовой дисциплины Соответственно, чем больше выявлено ненормируемых затрат рабочего времени, тем больше резервы повышения производительности труда.

Пример бланка ФРВ № Наименование затрат рабочего времени Текущее время, часмин. Величина затрат рабочего времени, мин. 1 Приход на работу Включение компьютера 10. 05 5 3 Сортировка бумаг наведение порядка на столе 10. 15 15 4 Прием электронной почты 10. 15 10 Индекс 10.

00 2 Перекры ваемое время ПЗ 15 И т. д. Время, когда выполняется сразу две (или более) операции называется перекрываемым.

Принятые обозначения ПЗ – подготовительно-заключительное время ОП – оперативное время (основное + вспомогательное) Обс – время обслуживания рабочего места Обс ОП

Пункт классификации 1. Затраченное время, часов По направлению работы. Работа с внешней средой (внешние контакты) Работа внутри организации (внутренние контакты) 2. По месту приложения работы. На чужой территории Общий процент 301, 4 62, 8% 178, 6 37, 2% 480 мин 100% 195, 8 40, 8% На своей территории 284, 2 59, 2% 3.

По функции работы.

480 мин 100% Работа по управлению подчиненными 55, 7 11, 6% Техническая работа как сотрудника отдела 118, 6 24, 7% Взаимодействие с другими подразделениями 19, 7 4, 1% Взаимодействие с внешними партнерами 231, 8 48, 3% Взаимодействие с руководством 15, 4 3, 2% Помехи, отвлечения 9, 5 1, 9% Отдых, перерывы, обед 29, 3 6, 1%

Пункт классификации Затраченное Общий время, минут процент 4. По содержанию работы. Переговоры, встречи: 263, 0 54, 8% Телефонные разговоры.

18, 7 3, 9% Работа с почтой, переписка 9, 8 2, 0% Изучение и работа с прессой, Интернет 58, 3 12, 1% Работа с документами. 91, 7 19, 1% Прочая работа 38, 4 8, 0% 5. По объекту воздействия.

480, 0 100% Документы, СМИ, корреспонденция: 156, 5 32, 6% Сотрудники 59, 0 12, 3% Партнеры. 222, 7 46, 4% Техника, машины (ремонт, обслуживание) 3, 4 0, 7% Прочее 38, 4 8, 0% 480 100%

Фактический и нормативный балансы рабочего времени Фактический баланс Наименование затрат Работа по управлению подчиненными Техническая работа как сотрудника отдела Взаимодействие с другими подразделениями Взаимодействие с внешними партнерами % Нормативный баланс минут Затраты, подлежащие сокращению, минут % минут 11, 6% 55, 7 24, 7% 118, 6 4, 1% 19, 7 48, 3% 231, 8 3, 2% Взаимодействие с руководством 15, 4 Помехи, отвлечения 9, 5 1, 9% Отдых, перерывы 29, 3 6, 1% 20, 0 4, 2 Итого 480 100, 0

Классификации затрат рабочего времени руководителей, специалистов и служащих по методике НИИ труда Пункт классификации Организационнораспорядительная деятельность Инженерно-специальная деятельность Простая исполнительская деятельность Потери времени по организац -технич.

причинам Повышение квалификации Перерывы из-за нарушения трудовой дисциплины Обозначение (индекс) Ор затрат времени Организует, решает, утверждает, подписывает Ис Анализирует, консультирует, обобщает, разрабатывает варианты решений, согласует Пи Счетная работа, подготовка бланков, таблиц, поиск документов, считка и правка, уборка рабочего места, помещения. . По Ожидание в технич. архиве, ожидание приема у руководителя, ожидание информации, наладки выч. техники, оборудования Пкв Участие в семинарах, изучение методических материалов, специальной литературы Пнд Опоздания, преждевременный уход, личные разговоры на рабочем месте

Коэффициент использования рабочего времени – особенности, анализ и показатели

В настоящее время, в условиях кризисного состояния многих предприятий в современных российских реалиях неоднократно встает вопрос о возможностях изыскания направлений экономии финансовых, денежных и трудовых ресурсов.

С этой целью исследуют ряд экономических показателей, в том числе показатели использования рабочего времени.

С целью обоснования экономии затрат труда тщательно исследуют рабочее время сотрудников предприятий и его составляющие элементы, а также специальные показатели эффективного его использования, например, коэффициент использования рабочего времени.

В условиях финансового кризиса в нашей стране менеджмент должен постоянно искать возможности и способы повышения стимулирования работников к труду, в том числе и с помощью экономии времени работы сотрудников, которое не всегда представляет собой восьмичасовой рабочий день, так как выражен и индивидуальным рабочим графиком для сотрудника.

В 2016 году было проведено исследование экспертами группы компаний «Институт тренинга АРБ Про», в ходе которого было опрошено 2788 сотрудников из 12 российских компаний, которые находятся в Москве, Санкт-Петербурге, на Урале и в Сибири. Проведенное исследование показало, что практически 50% времени работы используется сотрудниками нерационально и неэффективно. Были выявлены следующие результаты по нерационому использованию рабочего времени:

- 80 минут уходит на “перекур”;

- 60 минут на чаепитие;

- 60 минут уходят на неформальное общение с коллегами;

- 45 минут на снижение интенсивности труда;

- 15 минут на опоздания.

Такие результаты неутешительны и вызывают необходимость пересмотра графиков рабочего времен и устранения лишних потерь времени работы.

Рабочее время – это продолжительность нахождения работника на рабочем месте, которая установлена законодательно в соответствии с правила трудового распорядка. Соответственно от степени полноты и рациональности его использования зависит и важнейшее условие прибыльности компании.

Значение анализа

Контроль за расходованием рабочего временит на любом предприятии является обязательной функцией менеджмента руководства, который имеет ряд своих особенностей, в отличие от функций финансового или материального контроля и учета.

Такие особенности связаны с тем фактом, что рабочее время невозможно увеличить выше нормативного значения, которое, как правило, установлено Трудовым кодексом РФ или правилами трудового распорядка предприятия. Рабочее время не может быть компенсировано за счет снижения цен, так как оплата труда также достаточно жестко регламентируется.

По этой причине время работы, которое есть, должно максимально эффективно использоваться.

Так как персонал является одним из важнейших ресурсов компании, то он всегда должен быть доступен для распоряжений, касающихся производственного процесса предприятия, всегда должен находиться в надлежащем рабочем состоянии. В противном случае итоговые показатели компании (прибыльность, рентабельность) будут снижаться.

Оценка использования времени работы сотрудников позволяет получать всем звеньям руководства точную и полную информацию об использовании важнейшего ресурса предприятия, а также о рабочей активности сотрудников.

Рациональное использование времени работы сотрудниками компании является обязательным условием, которое фактически позволяет обеспечивать бесперебойность производственного процесса в целом, а также слаженную работу отдельных его элементов и успешное выполненные поставленных планов.

В целом, исследование фонда рабочего времени (далее по тексту – ФРВ), а также основных коэффициентов, влияет как на организацию всего производственного процесса в компании, так и на производительность труда и конечный результат деятельности фирмы – прибыль.

В современных условиях экономического спада при обострении социальных противоречий и возникновении напряженности особенно становиться актуальным определение данных по исследуемому направлению.

Цель и задачи

Основной проблемой отечественных методик является затруднение специалистов в решении поставленной задачи из-за отсутствия опыта в данной области или отсутствия определенных компетенций.

В зарубежной практике исследование времени работы сотрудников также очень популярно, так как весьма позитивно оценивается его влияние на различные аспекты практики хозяйствования предприятия, однако оно требует определенной адаптации.

Главной целью проведения анализа является разработка рекомендаций, позволяющих предотвратить снижение объемов выпускаемой продукции и ее качества.

Задачей предлагаемого анализа становиться выявление наиболее уязвимых моментов в производстве, которые связаны с использованием рабочей силы.

Методика проведения анализа показателей использования затрат рабочего времени представлена следующими этапами:

- анализ применяемых на предприятии режимов рабочего времени и перераспределение персонала по режимам;

- расчет количества часов, которое было отработано работниками в ночное время (при этом работоспособность персонала низка), сверхурочно (когда так же работоспособность персонала снижается);

- далее проводится оценка эффективности времени работы, с этой целью анализируется использование ФРВ, определяется и формируется баланс РВ, производится расчет ФРВ на одного сотрудника, а также определяются некоторые другие показатели;

- на следующем этапе необходимо понять и выявить причины, негативно влияющие на ФРВ;

- разрабатываются основные мероприятия по устранению выявленных «больных» мест и предлагаются варианты устранения негативных последствий.

Общая характеристика коэффициента

Коэффициент использования рабочего времени (далее по тексту – Кирв) применяется с целью анализа и сопоставления показателей как на уровне предприятий, так и на уровне отраслей экономики. Также данный коэффициент дает возможность оценить, каким образом на предприятии используются трудовые ресурсы и условия выполнения основного трудового плана.

На данный коэффициент оказывает влияние огромное количество факторов, которые складываются в определенную систему. Именно поэтому для исследования трудового времени на предприятии применяют различные коэффициенты, методики расчета которых представлены ниже.

Для расчета Кирв можно использовать данные, которые содержатся в балансе времени работы в условиях конкретной компании. Данные первичного учета могут быть использованы для составления отчетности по труду.

Перечень основных показателей

В производственном процессе нередко возникают потери времени работы. Данные значения также необходимо учитывать при исследовании эффективности ФРВ. Сокращение всех видов потерь (как внутрисменных, так и целодневных) способствует повышению коэффициента использования рабочего времени.

В процессе исследования рассчитывают несколько коэффициентов использования затрат рабочего времени работы.

- Коэффициент использования рабочего периода определяется следующей формулой:

Крп = Дф/Дн,

где Дф- общее число дней, которое отработал один работник за определенный временной период, дни;

Дн- количество дней, необходимое для отработки одному работнику за определенный промежуток времени, дни.

- Коэффициент использования рабочего дня определяется при использовании следующей формулы:

Крд =tфу/tн ,

где tфу – средняя фактическая урочная продолжительность рабочего дня, час;

tн – средняя продолжительность рабочего дня, час.

- Интегральный коэффициент является универсальным и отражает процент использования рабочего дня (исследуемого периода). Он представлен следующей формулой:

Кинт = Крп*Крд*100;

Этот показатель рассчитывается на основании определения двух предыдущих коэффициентов.

- Интегральный коэффициент загрузки рабочих мест и смен определяется следующей формулой:

Кизрм = Крс*Кнр,

Крс – коэффициент использования сменного режима, который может быть рассчитан делением коэффициента сменности к общему количеству смен на предприятии по существующему режиму труда;

Кнр – коэффициент непрерывности, определяемый как отношение количества работников в самой заполненной смене к общему количеству мест работы.

- Коэффициент сменности возможно рассчитать двумя способами:

1. на определенную дату:

Ксмен дат = Чо/Ч,

Чо – количество рабочих согласно всех смен, чел.;

Ч – количество рабочих в самой заполненной смене, чел.

2. за календарный период:

Ксмен пер = Дс/Д,

где Ксмен пер – коэффициент сменности за календарный период;

Дс – число отработанных за отчетный период дней во всех сменах, чел.-дней

Д – количество дней в самую заполненную смену, чел.-дней.

- Коэффициент использования простоев определяется следующей формулой:

Кип = tп/(tп + tнп),

где Кип – коэффициент использования простоев;

tп – количество часов использованных простоев, чел.-час;

tнп – общая сумма неиспользованных простоев, чел.-час.

Основные коэффициенты использования ФРВ и методики их расчета

В литературе можно встретить следующие коэффициенты использования фондов рабочего времени в рамках данного анализа.

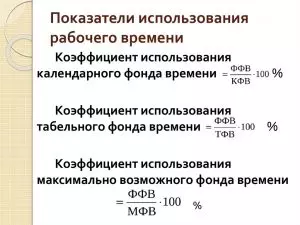

- Коэффициент использования максимально возможного фонда рабочего времени. Определяется следующей формулой:

Кмвфрв = (Тф/Тмвф)*100,

где Тф – общее число отработанных часов фактически в урочное время, часы;

Тмвф – максимально возможный ФРВ, часы.

Данный коэффициент необходим тогда, когда нужно сделать соответствующие выводы по анализу ФРВ на предприятии в целом или по отдельным его подразделениям.

- Коэффициент использования табельного фонда времени может быть определен согласно следующей формуле:

Ктфв = (Тф/Ттф)*100,

где Ттф – суммарный ФРВ по табелю, часы.

Этот коэффициент применяется в случае, когда необходимо провести сопоставление уровня использования ФРВ при сопоставлениях между отраслями.

- Коэффициент использования календарного рабочего времени может быть определен согласно следующей формуле:

Ккф = (Тф/Ткф)*100,

где Ткф- календарный фонд времени, часы.

Данный коэффициент широко используется с целью выявления тенденций на уровне предприятия, отрасли.

Тенденции изменения показателей

Все вышепредставленные значения использования затрат рабочего времени необходимо рассчитывать и оценивать за несколько промежутков времени, например, за базовый год и отчетный или отчетный период и плановый.

Далее оценивается динамика показателей использования временных затрат и проводится оценка темпов роста и прироста.

Положительная динамика роста коэффициентов будет свидетельствовать о высокой отдачи использования работников предприятия; наоборот, отрицательная динамика коэффициентов говорит о снижении эффекта использования работников предприятия, что отрицательно сказывается на конечных результатах деятельности предприятия в целом.

Следует отметить, что основная задача любого предприятия заключается в том, чтобы значения всех вышеперечисленных коэффициентов стремились к росту, что будет означать факт эффективного использования времени работы сотрудников предприятия.

Среди мероприятий по росту эффективности вышеуказанных процессов можно выделить следующие направления:

- совершенствование структуры рабочего времени по его элементам;

- сокращение простоев работников в трудовом производственном процессе. С этой целью необходимы мероприятия по повышению трудовой дисциплины, улучшению условий труда, охране труда и снижению заболеваемости, и т. д.;

- постоянный мониторинг времени работы – не реже двух раз в год с помощью самофотографии;

- необходимо вести дневник руководителя;

- ежедневное продуманное планирование рабочего дня;

- делегирование полномочий;

- коррекция плана;

- минимизация затрат на повторяющие функции управления;

- увеличение удельного веса оперативного времени в общем балансе за счет уменьшения величины других элементов затрат времени;

- улучшение структуры затрат времени работника (например, рост доли машинного времени);

- организация нестандартного рабочего графика для определенных сотрудников и профессий;

- применение тайм-менеджмента для того чтобы научиться распоряжаться своим временем более эффективно, для повышения уровня отдачи сотрудника в работе;

- автоматизация учета рабочего времени в компании с помощью специальных систем. Такая система позволяет увеличивать эффективность работы сотрудников в отдельности и всего отдела в целом. Руководитель будет в состоянии контролировать ситуацию со временем сотрудников даже удаленно, получая при этом необходимую информацию.

В заключение

Таким образом, представленный коэффициент использования рабочего времени в отношении определенной компании позволят ее руководству определить существующие тенденции в эффективности использования ФРВ.

Эффективность использования рабочего времени на предприятии рабочими. (На примере ОАО

Министерство образования Республики Беларусь

УО «Белорусский государственный экономический университет»

Бобруйский филиал

Кафедра

Маркетинга

Курсовая работа

на тему:

Эффективность использования рабочего времени на предприятии рабочими. (На примере ОАО «БРТ»)

Студента 5 курса

гр. ЭУПЗ-021 Судько М.Н.

Руководитель Кобцева Г.П.

Бобруйск2007

Введение. 4

1. Основные понятия и показатели использования рабочего времени. 5

1.1. Основные виды затрат рабочего времени. 5

1.2. Основные методы изучения затрат рабочего времени. 10

1.3. Основные показатели эффективности использования рабочего времени 15

2. Анализ эффективности использования рабочего времени на ОАО «БРТ» 22

2.1. Анализ эффективности использования рабочего времени одним рабочим 22

2.2. Анализ влияния трудовых факторов на использование рабочего времени 28

3. Пути повышения использования рабочего времени на оао «брт». 33

Заключение. 35

Список использованных источников. 36

Курсовая работа 34 с., 6 таблиц, 1 рисунок, 11 источников.

РАБОЧЕЕ ВРЕМЯ, ГОДОВОЙ ФОНД РАБОЧЕГО ВРЕМЕНИ, СМЕННЫЙ ФОНД РАБОЧЕГО ВРЕМЕНИ, ФОТОГРАФИЯ РАБОЧЕГО МЕСТА, ИЗМЕРЕНИЕ ЗАТРАТ РАБОЧЕГО ВРЕМЕНИ.

Объектом и предметом исследования является использование рабочего времени.

Целью работы является исследование рабочего времени, значение использования рабочего времени для успешной работы предприятия.

В процессе работы проведен анализ использования рабочего времени на ОАО «БРТ».

В работе предложены рекомендации по совершенствованию использования рабочего времени на предприятии.

Автор работы подтверждает, что приведенный в ней аналитический материал правильно и объективно отражает состояние исследуемого процесса, а все заимствованные из литературных и других источников теоретические и методологические положения и концепции сопровождаются ссылками на их авторов.

__________________

подпись студента/

Введение

Для анализа и рационализации трудового процесса, разработки норм затрат труда необходимо тщательно изучить затраты рабочего времени исполнителя работ и времени использования оборудования.

Рационально спроектировать трудовой процесс, обеспечить обоснованность норм труда можно только на базе исходной информации и специальных исследований. Основными целями таких исследований являются:

анализ структуры операции и затрат рабочего времени;

получение сведений о факторах, влияющих на затраты рабочего времени;

определение величины и причин потерь и нерациональных затрат рабочего времени;

получение данных для разработки норм и нормативов;

оценка качества применяемых норм и нормативов, причин невыполнения (перевыполнения) норм;

сравнительная оценка рациональности используемых приемов и методов труда;

получение исходных данных для разработки инструкционных, технологических карт.

Поэтому целью данной курсовой работы является изучение затрат рабочего времени как одной из современных технологий управления персоналом и его неотъемлемой части. Соответственно, задачами будут: теоретическое рассмотрение таких явлений, как рабочее время, фонд рабочего времени, затраты рабочего времени; детальный разбор системы эффективного использования рабочего времени в организации.

1.1. Основные виды затрат рабочего времени

При изучении трудовых процессов, разработке норм труда необходимо установить, какие затраты рабочего времени являются необходимыми, должны регламентироваться и включаться в норму, а какие считаются излишними, нерациональными затратами и потерями. Для этого рабочее время классифицируется, т.е. подразделяется на отдельные категории по определенным признакам.

Рабочее время – это установленная законодательством продолжительность рабочего дня, рабочей недели. Для производств с нормальными условиями труда оно составляет 8 ч при 40-часовой рабочей неделе с двумя выходными днями. Вместе с тем под рабочим временем понимается период, в течение которого работник находится на предприятии в связи с выполняемой им работой.

Рабочее время для исполнителя работ подразделяется на время работы (в течение которого рабочий выполняет ту или иную предусмотренную или не предусмотренную производственным заданием работу) и время перерывов в работе (в течение которого рабочий не работает).

Время работы по выполнению производственного задания состоит из следующих категорий затрат рабочего времени исполнителя работ:

подготовительно-заключительное время (Тпз) – это время, затрачиваемое рабочим на подготовку к выполнению заданной работы и действия, связанные с ее окончанием.

К данному виду затрат рабочего времени относится время получения производственного задания, инструментов, приспособлений и технологической документации; ознакомления с работой, технологической документацией, чертежом; получения инструктажа о порядке проведения работы; наладки оборудования на соответствующий

режим работы; пробной обработки детали на станке; снятия приспособлений, инструмента; сдачи готовой продукции ОТК; сдачи технологической

документации и чертежей. Особенностью этой категории затрат времени

является то обстоятельство, что ее величина не зависит от объема работы, выполняемой по данному заданию, то есть это единовременные затраты на партию изготавливаемой продукции. Поэтому в крупносерийном и массовом производстве в расчете на единицу продукции это время будет незначительным по величине и обычно при установлении норм не учитывается;

оперативное время (Топ) – это время, затрачиваемое непосредственно на выполнение заданной работы (операции), повторяемое с каждой единицей или определенным объемом продукции или работ. Оно подразделяется на основное и вспомогательное время при машинных работах;

основное время (Т0) – это время, затрачиваемое рабочим на действия по качественному и количественному изменению предмета труда, его состояния и положения в пространстве;

вспомогательное время (Тв) – это время, затрачиваемое рабочим на действия, обеспечивающие выполнение основной работы. Оно повторяется либо с каждой обрабатываемой единицей продукции, либо с определенным ее объемом.

К вспомогательному относится время на загрузку оборудования сырьем и полуфабрикатами; выгрузку и съем готовой продукции; установку и закрепление детали; открепление и снятие детали; перемещение предмета труда в пределах рабочей зоны; управление оборудованием; перемещение отдельных механизмов оборудования; перестановку рабочего инструмента, если это повторяется с каждой единицей продукции; контроль за качеством изготовляемой продукции и др.;

время обслуживания рабочего места (Тобс) – это время, затрачиваемое рабочим на уход за рабочим местом и поддержание его в состоянии, обеспечивающем производительную работу в течение смены. В машинных и автоматизированных производственных процессах это время подразделяется на время технического обслуживания и время организационного обслуживания;

время технического обслуживания (Ттех) – это время, затрачиваемое на уход за рабочим местом, оборудованием и инструментом, необходимым для выполнения конкретного задания. Сюда относятся затраты времени на

заточку и замену изношенного инструмента, регулировку и подналадку оборудования в процессе работы, уборку отходов производства, осмотр, опробование, чистку, мойку, смазку оборудования и др.;

время организационного обслуживания {Торг) – это время, затрачиваемое рабочим на поддержание рабочего места в рабочем состоянии в течение смены.

Оно не зависит от особенностей конкретной операции и включает затраты времени на прием и сдачу смены; раскладку в начале и уборку в конце смены инструмента, документации и других необходимых для работы материалов и предметов; перемещение в пределах рабочего места тары с заготовками или готовыми изделиями и др.

В механизированном и автоматизированном производстве значительный удельный вес в оперативном времени занимает время, затрачиваемое рабочим на наблюдение за работой оборудования. Такое время может быть активным и пассивным:

время активного наблюдения за работой оборудования (Тан) – это время, в течение которого рабочий внимательно следит за работой оборудования, ходом технологического процесса, соблюдением заданных параметров, чтобы обеспечить необходимое качество продукции и исправность оборудования. В течение этого времени рабочий не выполняет физической работы, но присутствие его на рабочем месте необходимо;

время пассивного наблюдения за работой оборудования (Тпн) – это время, в течение которого нет необходимости в постоянном наблюдении за работой оборудования или технологическим процессом, но рабочий осуществляет его из-за отсутствия другой работы.

Время пассивного наблюдения за работой оборудования должно быть предметом особо внимательного изучения, так как его сокращение или использование для выполнения другой необходимой работы является существенным резервом повышения производительности труда.

[1]

При анализе затрат рабочего времени и расчете норм времени на станочных работах выделяют перекрываемое и неперекрываемое время:

перекрываемое время – это время выполнения рабочим тех или иных

трудовых приемов в период автоматического времени работы оборудования. Перекрываемым может быть основное (активное наблюдение) и вспомогательное время, а также время, относящееся к другим видам затрат рабочего времени;

неперекрываемое время – это время выполнения вспомогательных работ и работ по обслуживанию рабочих мест при остановленном оборудовании.

Рабочее время включает также время работы, не предусмотренное производственным заданием (Тнз), – время, затрачиваемое работником на выполнение случайной и непроизводительной работы. Оно не включается в норму штучного времени.

Время выполнения случайной работы (Т) – это время, затраченное на выполнение работы, не предусмотренной производственным заданием, но вызванное производственной необходимостью (например, транспортировка готовой продукции, выполняемая вместо вспомогательного рабочего).

Время выполнения непроизводительной работы (Т) – это время, затрачиваемое на выполнение работы, не предусмотренной производственным заданием и не вызванное производственной необходимостью (например, время исправления производственного брака).

Выполнение непроизводительных и случайных работ не обеспечивает прироста продукции или улучшения ее качества и не включается в норму штучного времени. Эти затраты должны стать предметом особого внимания, так как их сокращение является резервом повышения производительности труда.

Показатели использования рабочего времени

Анализ рабочего времени необходим для контроля эффективности использования рабочей смены. Один из основных показателей, помогающих в этом, это коэффициент использования рабочего времени, который устанавливает, насколько полно сотрудники используют рабочее время для выполнения поставленных задач.

Анализ использования рабочего времени: понятие и задачи

Анализ рабочего времени – это совокупность методов и инструментов, с помощью которых работодатель выявляет, насколько эффективно его сотрудники используют рабочее время.

Задачи анализа заключаются в следующем:

- Общий анализ расходования рабочего времени (сколько на выполнение должностных обязанностей, а сколько на «прочие» дела);

- Определение скрытых резервов рабочего времени;

- Оптимизация рабочего времени с учетом проведенных расчетов;

- Выявление факторов, которые влияют на те или иные показатели анализа.

Существует несколько видов методов для анализа. Условно можно выделить две группы:

- Расчет по имеющимся данным (продолжительность рабочего дня, выполнение плана, сравнение полученных коэффициентов с нормами);

- Фактическое наблюдение (хронологический учет времени, затраченного на то или иное действие, выполнение работы, подготовительные этапы, оформление документации, временные затраты, не относящиеся к рабочему процессу).

Каждая группа включает в себя несколько приемов и методов. Эффективность применения того или иного метода зависит от специфики работы предприятия и мотивации сотрудников.

Коэффициент использования рабочего времени: формула

Коэффициент использования рабочего времени – это величина, которая используется для определения фактического времени, затраченного на работу по отношению к установленной норме.

|

Коэффициент использования рабочего времени |

= |

средняя фактическая продолжительности рабочей смены |

/ |

средняя установленная продолжительность |

При этом фактическая средняя продолжительность – это количество отработанных за период часов, поделенное на количество рабочих смен за этот же период.

Пример расчета

Нормы на месяц: 20 рабочих дней и соответственно 160 часов.

Средняя установленная продолжительность рабочей смены равна 8 часов (160/20);

Работник отработал 20 дней, но при этом он оставался сверхурочно и отработал 170 часов.

Средняя фактическая продолжительность смены равна 8,5 часов (170/20);

Коэффициент использования рабочего времени равен:

8,5/8=1,06

Если перевести данную величину в проценты, то получаем, что работник использовал рабочее время на 106%.

При подсчете могут использовать две величины:

- Продолжительность нормального рабочего дня;

- Продолжительность рабочего дня при ненормированном графике или сверхурочной работе.

Для того, чтобы определить эффективность использования рабочего времени, высчитывают коэффициенты с использованием обеих вышеуказанных величин. Разница между ними показывает, какой процент нормальной продолжительности компенсируется за счет сверхурочных работ.

Табель учета использования рабочего времени 2018

Учет использования рабочего времени – это самый простой метод, применяемый при анализе.

Для этого используют табели учета рабочего времени. С их помощью можно выявить:

- количество пропусков работы по уважительным и иным причинам;

- качество выполнения установленного распорядка (опоздания, прогулы);

- задержка работников после окончания рабочего дня (при условии, что эти часы определяются);

- привлечение работников к сверхурочной работе и работе в выходные и праздничные дни по распоряжению руководства;

- количество переработок за год и сравнение с предыдущим периодом.

Также данные табельного учета используются для расчета различных коэффициентов, показывающих эффективность работы.

Методы повышения эффективности использования рабочего времени

Если в ходе проведенного анализа работодатель выяснил, что работники неэффективно используют свое рабочее время и тратят его не на выполнение поставленных задач, то он может применить следующие стимулирующие меры:

- ввести систему штрафов и поощрений (с учетом норм ТК РФ);

- провести дополнительные инструктажи по использованию оборудования и охране труда;

- установить определенное время для курения или отдыха;

- установить системы наблюдения и контроля и т.д.

Все эти методы призваны стимулировать работников как можно больше рабочего времени тратить именно на выполнение своих служебных обязанностей, а не отвлекаться на посторонние дела.

Эффективное использование рабочего времени – это один из основополагающих факторов успешного функционирования компании. Поэтому анализ этого показателя необходимо проводить каждому работодателю. Он включает в себя большой перечень инструментов и расчетов, призванных определить эффективность работы сотрудников.