Эффективность оценок

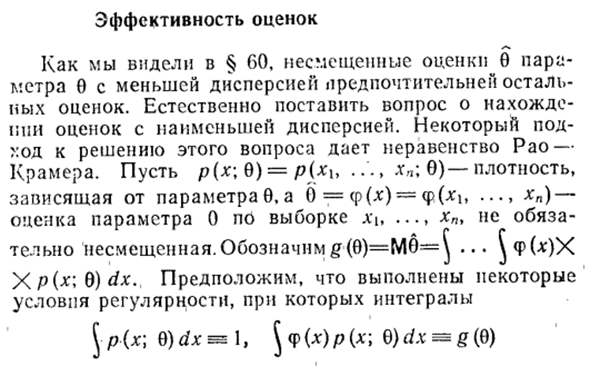

- Оценка эффективности Как мы видели в §60, несмещенные оценки для параметра 0 с низкой дисперсией более желательны, чем другие оценки. Естественно поставить проблему нахождения оценки с минимальной дисперсией. Конкретный подрежим для решения этой проблемы обеспечивается неравенством Рао-Крамера.

- Пусть p (x 0) = p (x1, …, xn 0) — плотность, зависящая от параметра ©, и 0 = φ () = b ••• xn) для параметра 0. В соответствии с выборкой предположить, что ‘, …, xn не обязательно несмещены, укажите g (0) = M0 = ^ … Xp (х 9) дх. Предположим, что выполнено некоторое условие регулярности, при котором происходит интегрирование. Это можно отличить по параметру 0. В этом случае уравнение s (19) $ T (x) $ -d.v == g ‘<0). (20)

Математические ожидания (каждый пункт имеет центр доставки) / (0> = т ( «^ LQ: 0)) 4 (J.p0e; 0) (/ т {21) Называется Фишер информацией о семействе р (х 0).

Людмила Фирмаль

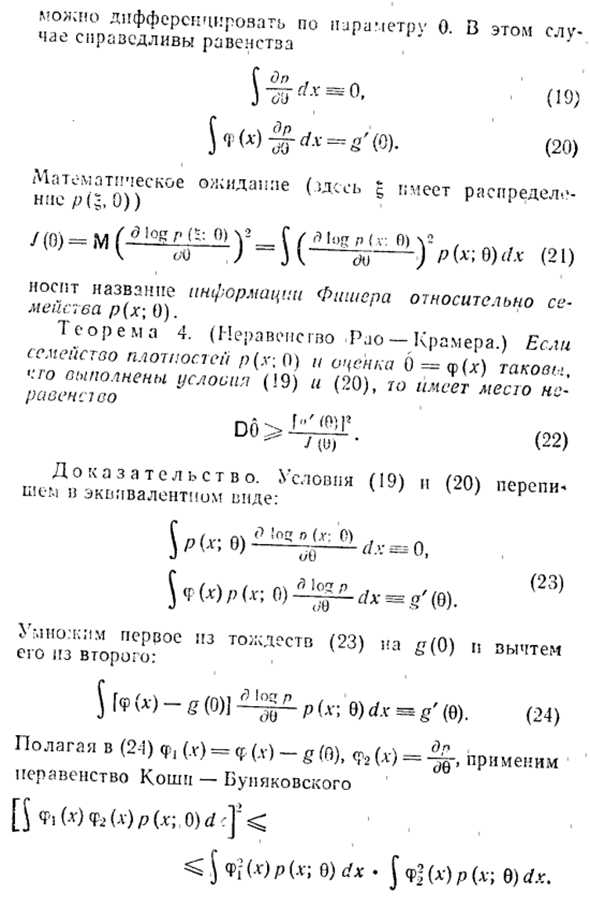

Теорема 4. (Неравенство Рао-Крамера.) Если семейство плотности p (x 0) и оценочное значение 0 = φ (x) удовлетворяют условиям (19) и (20), неравенство Доказательство. Перепишите условия (19) и (20) в эквивалентном формате. $ F (23) Умножьте первое тождество (23) на g(0) и вычтите из второго. [Φ <> — 8 (0) 1 ^^ P (A ‘: °> dx в 8’ (6). (24) (24) Применим неравенство Коши-Буяковского, предполагая, что ) φ2 (A-) P (dc; 0) </:] «‘ J <p / (. V) p (x; 0) dx • Jφ | (l) p (x; 8) dx.

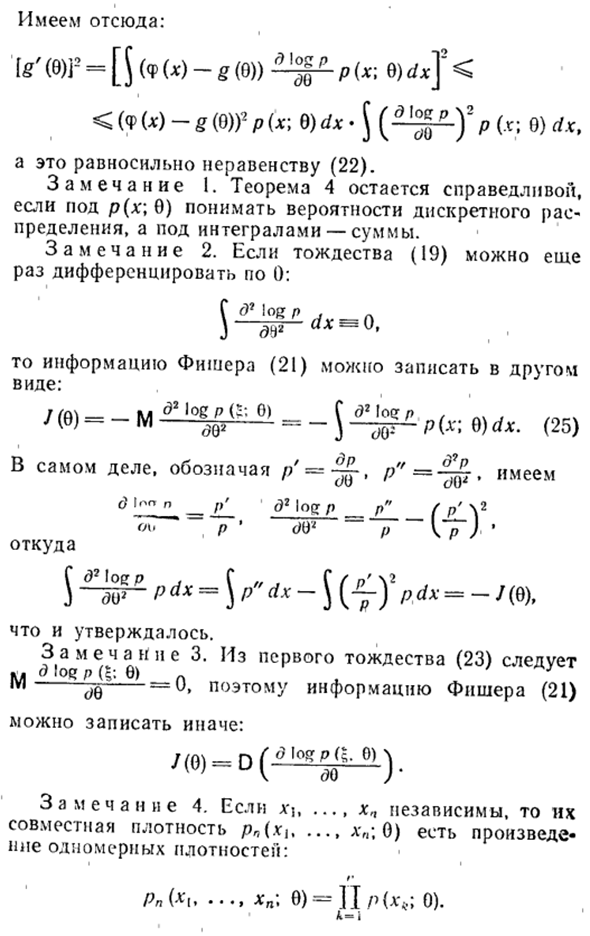

Вот оно: log ‘(0) i2 = [ (φ () — g (0)) p (; c) < <(Φ (x) -g (0)) 2p (x; 0) <f * • J (■ p (x; 0) dx, Это эквивалентно неравенству (22). Замечание I. Теорема 4 справедлива, когда p (x 0) означает вероятность дискретного распределения, а интегрирование означает сумму. Замечание 2. Если тождество (19) можно снова различить по 0: G a »ioКР) d2 ах Далее вы можете описать информацию Фишера (21) в другом формате. / (9) = -M * «Y ^ p («; 6) c / *. (25)

На самом деле // =, p «= d’o n _ p ‘log n _ n «(p’ 2 в п 9 № п р п р) • Откуда 5 p «dx- (jL)% dx = -j (9), Как утверждал. Замечания 3. Из первой личности (23) M () ^ p * = 0, поэтому информацию Фишера (21) можно описать по-разному. Замечание 4. Если gn xn независимы, их плотность связи pn (xl xn; 0) является произведением одномерной плотности. г Pn (x … 0) = IIP (xk; 0).

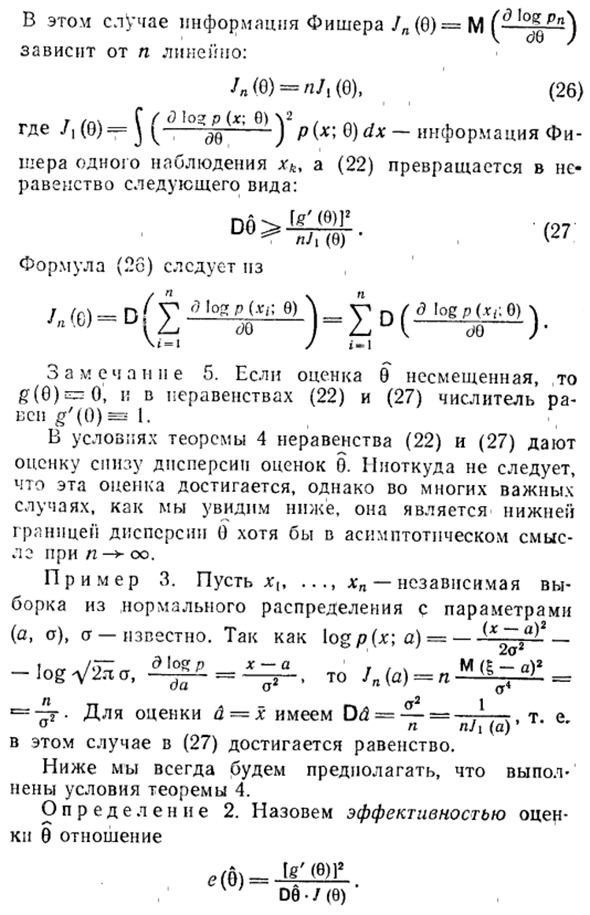

В этом случае информация Фишера Jn (0) = M линейно зависит от n. / i (0) = /! /, (0), (26) Где / | (0) = ^ (° 01 V P (x> tydx — это информация Одно наблюдение xk, и (22) является неравенством вида (27 lU, (0) ‘W Уравнение (26) A, (0) -D («* y * WD (liss ^ i-a), t = lJi-1 L Подстановка не равна 5. Если оценка 0 несмещена, числитель 0, n, числитель в неравенствах (22) и (27) равен £ ‘(()) sis1.

- В условиях теоремы 4 неравенства (22) и (27) дают нижнюю оценку дисперсии оценки 0. Эта граница не будет достигнута нигде, но во многих важных случаях она является нижней границей дисперсии 0, асимптотически, как показано ниже. Пример 3. Предположим, что x [9 xn — выборка, не зависящая от нормального распределения, с параметрами (a, a) и aизвестна.

log /? (Х; а) = — I LT ~ q log p x-a y / M (I-a) 2 -log y 2l a, — = «then / P (a) = n ‘= = • Если предположить == x для оценки, то Dd = ^. То есть в этом случае уравнение достигается в (27). Далее мы всегда предполагаем, что условия теоремы 4 выполнены. Определение 2: Называется коэффициент эффективности оценки 9 e (6) = te’® ‘ D9 • / (8)

Эффективность Оценка 0 с (0) = 1 называется действительной.

Людмила Фирмаль

Эти определения обычно применяются к объективным оценкам. Оценка х в Примере 1 является действительной. Если неравенство в (22) или (27) оценки равно, то эффективность оценки 0 — это отношение минимально возможной дисперсии к дисперсии этой оценки. Минимальная БД, e (Q) = ■. «DO Эффективность всегда удовлетворяет неравенству 0 ^^^ (b) ^ I.

Конечно, если вы нарушите условия теоремы 4, неравенства (22) и (27) могут не выполняться, и могут быть «суперэффективные» оценки 0, где дисперсия DO уменьшается до 0 быстрее, чем O Пример 4. Сделать x независимой выборкой из плотного распределения В этом случае условие (19) нарушается, и оценка 0 = = min xk имеет «суперэффективность».

Я <A <n Важным понятием в теории статистического оценивания является асимптотическая эффективность. Предположим, что условие теоремы 1 выполнено. Определение 3. Асимптотическая эффективность E0 (8L) оценки Я = = 0Я (* |, …. xn) независимой выборки xXt xn, называемой пределом ‘n-> oo nJ (0) D0n Если это существует.

Оценка 0 асимптотически называется * эффективной, если * o (by) = 1. Следовательно, если 0 является несмещенной оценкой асимптотической эффективности 1, ее дисперсия Если n большое, асимптотически [e0 (0) • nJx (E) Γ1- Другое определение асимптотической эффективности помогает в асимптотически нормальной оценке Оо. Определение 4. Когда оценочное значение i равно 0D — * — <x *

Если параметр асимптотически нормален к 0, Его асимптотическая эффективность называется отношением / | (V) a0 Другими словами. В этом случае для ожидаемого значения и дисперсии оценки 0 используйте ожидаемое значение и дисперсию подогнанного правила нормального распределения. Аналогично, если e0 (0) = 1, оценка называется асимптотически верной. В следующем разделе описывается понятие асимптотической эффективности асимптотически нормальных оценок.

Смотрите также:

Решение задач по теории вероятностей

Если вам потребуется помощь по теории вероятности вы всегда можете написать мне в whatsapp.

Эффективность: как ее измерить, оценить и достичь

Эффективность (результативность) является отношением результата (эффекта) и затрат. Это классический метод определения обобщающего показателя экономической эффективности управленческого труда. Эффект может оказаться положительным, если результат приближается к идеальному состоянию, удовлетворяет целевую функцию и соответствует системе ограничений. Но он может оказаться и отрицательным, если не удается выбранными средствами достичь цели или удается, но невозможно при этом соблюсти систему ограничений.

Эффективность управления — это относительная характеристика результативности деятельности конкретной управляющей системы, отражающаяся в различных показателях как объекта управления, так и собственно управленческой деятельности (субъекта управления), имеющих как количественные, так и качественные характеристики.

Основными понятиями эффективности управления являются:

- эффективность труда работников аппарата управления;

- эффективность процесса управления (функций, коммуникаций, выработки и реализации управленческого решения);

- эффективность системы управления (с учетом иерархии управления);

- эффективность механизма управления (структурно-функционального, финансового, производственного, маркетингового и др.)

При применении целевого подхода следует учитывать следующее:

- достижение цели не является легко измеримым, если организации не производят осязаемой продукции;

- организации предпринимают попытки достижения нескольких целей, а достижение одной из них зачастую препятствует или затрудняет выполнение других задач;

- само существование общего набора «официальных» целей, на достижение которых направлены усилия всех сотрудников, является спорным.

Меру достижения системы целей можно оценить по показателям и параметрам, которые представлены в таблице 1.

Таблица 1.

| Объекты анализа | Параметры, показатели анализа |

| Миссия | Наличие. Четкость. Актуальность |

| Цели объекта управления |

Объем производства продукции. Ассортимент продукции.

Качество продукции. Себестоимость. Фондоотдача. Соответствие требованиям экологии. Рентабельность. Прибыль. Выручка. Финансовая устойчивость. Ликвидность. Платежеспособность. Норма прибыли по инвестициям. Объем капиталовложений. Риск. Цены продукции. Объемы и темпы продаж продукции. Послепродажное обслуживание. Прочие характеристики |

| Цели субъекта управления |

Экономичность. Гибкость. Адаптивность. Оперативность. Надежность.

Параметры элементов системы управления. |

Поскольку прямая оценка результатов труда в управлении ограничена, используется косвенная оценка, включающая определение удельного вклада работников в итоговые показатели деятельности аппарата управления, реализуемые в конечных результатах деятельности управляемого объекта.

Соотношение результативности управления Ру и удельных управленческих затрат Уз дает показатель для сравнительной оценки эффективности управления Эу:

Эу = Ру / Уз.

Модификацией является метод определения показателя эффективности коллективного управленческого труда:

Э = В / (Зпл + Фоб + Е * Фос)

где В — объем конечной продукции, руб.; Зпл — затраты на оплату работников, руб.; Фоб — текущие затраты на оборотные фонды, руб.; Фос — стоимость основных промышленно-производственных фондов, руб.; Е — коэффициент эффективности производственных фондов (может использоваться нормативный).

Измерить результативность труда управленческих работников возможно также опосредованно, через параметры состояния производства, что предполагает формирование системы показателей в зависимости от индивидуальных условий организации.

Различают три вида эффективности:

- индивидуальная эффективность — базовый уровень, который отражает степень и качество выполнения задач конкретными служащими или членами организации, так как подлежащие выполнению задачи являются частью рабочего процесса или должностных обязанностей в организации. Менеджеры традиционно оценивают индивидуальную эффективность с помощью оценочных показателей, которые являются основой для увеличения заработной платы, продвижения по службе и других стимулов, действующих в организации;

- групповая эффективность — члены организаций редко работают в одиночку, в изоляции от остальных ее участников, но в некоторых случаях групповая эффективность представляет собой простую сумму вкладов всех членов группы, а в других случаях эффективность представляет собой нечто большее, чем сумма отдельных вкладов, проявляется синергетический эффект;

- организационная эффективность — факт достижения организационных целей меньшим числом работников или за меньшее время, она включает в себя индивидуальную и групповую эффективность, но за счет синергетических эффектов превышает их сумму.

В любом случае главная задача системы управления состоит в обеспечении активного воздействия на управляемый объект с целью улучшения его показателей. Различные свойства и параметры деятельности субъекта и объекта управления часто не согласуются между собой, находятся в диалектическом противоречии, в связи с чем существует проблема определения обобщающего показателя, который явился бы измерителем эффективности управления.

Однако характеристики систем управления и условия, в которых они работают, настолько различны, что целесообразно применение разных критериев эффективности для различных систем.

Формула эффективного руководства (предложена академиком В. А. Трапезниковым) состоит из четырех звеньев, отражающих требования к руководителю: « знает» — « может» — « хочет» — « успевает».

Оценка эффективности управления во многом затруднена из-за специфических особенностей управленческого труда, но содержание и процесс управленческой деятельности находятся в непосредственной зависимости от требований к руководителю:

- компетентность — руководитель, в дополнение к волевыми качествами (твердость, энергия, настойчивость, гибкость), профессионально знает, что должен делать и как делать;

- достоинство и высшая ответственность во всех делах — руководитель должен проявлять эти качества как по отношению к себе, так и ко всем, с кем он ежедневно взаимодействует: с поставщиками, потребителями, коллегами;

- чувство нового и умение рисковать — умение идти впереди того, что делается сегодня, всегда искать новые возможности, прислушиваться к их зову, готовность и способность использовать их;

- чувствительность и подвижность — чувствовать возникающие нужды, время, события — это значит уважать мнения других, постоянно стремиться к саморазвитию и быть готовым к изменениям;

- высокая работоспособность, постоянное стремление быть лучшим и делать все наилучшим образом и проч.

Также популярен среди менеджеров комплексный подход к организации эффективной деятельности, который разработан в 1644 г. легендарным самураем в истории Японии Миямото Мусаши и представляет собой девять правил искусства борьбы на мечах (кендо):

- Никогда не имей коварных мыслей.

- Неустанно тренируйся следовать выбранному пути.

- Освой навыки и развивай умения.

- Ежедневно расширяй знания в разных областях.

- Учись различать во всем выгоду и убыток.

- Развивай в себе способность видеть все «насквозь» с первого взгляда.

- Старайся познать суть того, что скрыто от глаза.

- Не ослабляй внимания даже по отношению к мелочам.

- Не трать время на бесполезные занятия.

Показателен американский стандарт критериев оценки профессиональных, психофизиологических и личностных качеств управленческого работника:

- уровень общего образования, определяющий степень функциональной грамотности человека (навыки чтения, письма, счета, включая владение арифметическими действиями с простыми числами, дробями), а также уровень понимания(понятливости), необходимые для освоения сравнительно несложных профессий (работ);

- профессиональная подготовка как формальная, так и полученная благодаря опыту и самообразованию, но в любом случае отражающаяся в знаниях, умениях, навыках, достаточных для выполнения на среднем уровне различных профессиональных функций;

- умственные и физические способности, отвечающие специфике профессии и позитивно влияющие на результаты обучения и труда, планирование и развитие карьеры;

- типы и черты темперамента — в оптимальном варианте сильная, уравновешенная, подвижная нервная система — как благоприятный фактор овладения работником навыками и искусством управления (менеджмента), выполнения сложных, точных, ответственных, опасных, монотонных работ, а также ускоренной его адаптации к изменениям производственной и социальной среды, перемене профессии, работы;

- профессиональные интересы (предпочтения, склонности), проявляющиеся в адекватных видах деятельности и активизирующие их;

- состояние здоровья, в первую очередь органов и систем, вовлеченных в данную профессиональную деятельность, с точки зрения их соответствия требованиям профессии.

Перечисленные выше показатели, характеризующие работника, оцениваются по степени значимости, сложности и сопоставляются с профессиональными функциями, видами работ при профотборе персонала. В то же время они могут быть использованы и для классификации профессий по медицинским и психологическим критериям.

Принципы эффективности:

- многоуровневая субординация критерия;

- соизмеримость и сопоставимость показателей;

- учет социально-экономических условий, воспроизводственных пропорций и органического строения капитала;

- выбор эталона, нормали, нормализованного режима функционирования или состояния организации;

- учет фактора времени, риска и неопределенности и др.

Бизнес под колпаком. Как купить франшизу и не прогореть

Запустить стартап — мечта многих. Но в нестабильных экономических реалиях свой бизнес для начинающего предпринимателя — занятие рискованное. Более безопасным способом может стать бизнес-модель с уже готовой концепцией и работающими процессами. На что обращать внимание при покупке франшизы, какие ошибки и подводные камни могут встретиться на пути?

Новые законы и изменения в мае 2023 года

Из этого обзора вы узнаете про новые законы в мае 2023 года и изменения в законодательстве, вступающие в силу, которые важно знать и будут полезны бухгалтеру, кадровику, юристу, владельцу бизнеса.

!!! Полезный материал! Сборник статей по целевому управлению. Скачать >

Оценка эффективности деятельности предприятия помогает предпринимателю определить границы соотношения достигнутых компанией результатов и необходимых для этого затрат. На основе этого анализа выбирается наилучший способ увеличения эффективности.

Оценка эффективности предприятия — это процедура, которая проводится с целью определения стоимости бизнеса (компании) или его долей. К такому мероприятию прибегают в разных случаях, поэтому вопрос о необходимости оценки эффективности деятельности компании встает перед ее управляющими периодически.

Оценка эффективности деятельности предполагает решение определенных задач:

- Контрольный пакет акций компании подвергается оценке в первую очередь. Такая задача наиболее популярна, поскольку с ее помощью можно составить комплексное видение стоимости объектов хозяйственной деятельности.

- Производится процедура оценки неконтролируемого пакета акций. В данной ситуации оцениваются акции миноритарного пакета.

- Осуществляется оценивание акций компании, котирующихся на рынке. Такая задача является редкой. Выполняется детальный анализ котировок, а также состояния дисконтных ставок и рынка.

- Производится процедура оценки, включающая все имущество компании. Имеются в виду активы организации, которые представлены земельной собственностью, оборудованием, транспортными средствами, различными сооружениями, зданиями, сетями, коммуникациями и так далее. Данная задача предполагает анализ финансовых потоков организации.

Привлекательность бизнеса в свете финансового инвестирования теряется в случае, если прибыль от его ведения гораздо меньше в сравнении с первоначальными вложениями, которые потребовались для приобретения. В итоге, оценка эффективности деятельности предполагает использование данных о настоящей стоимости будущих доходов, которые, вероятно, получит инвестор и которые являются рыночной стоимостью.

Так как бизнес — это крупная система, которая может реализовываться на рынке как обособленный компонент, целый комплекс или подсистема, товары являются элементами хозяйственной деятельности, а не целостной совокупностью.

Потребность и прибыльность предприятия зависят от различных постоянно изменяющихся процессов, которых очень много. Они характерны как для внутренней среды компании, так и для внешней — например, низкой стабильности государственной экономики, которая может перерасти в главную причину шаткого положения на рынке. В случае если бизнес характеризуется как неустойчивый, то в будущем это приведет к нестабильности в той или иной степени в конкретной отрасли рыка. По этой причине данный финансовый инструмент должен находиться под постоянным контролем, регулироваться в соответствие с данными оценки эффективности деятельности компании.

Три принципа, на которых базируется оценка эффективности деятельности предприятия

№1. Связь итогового результата и цели деятельности

Это главный принцип оценки эффективности компании. Предпринимательство предполагает ведение коммерческой, финансовой и производственной деятельностей. Каждая из них имеет самостоятельные цели, которые в некоторых случаях могут взаимоисключать друг друга. В пример можно привести максимизацию прибыли и снижение затрат. В этом случае ставятся задачи, которые заключаются в поиске целей единой направленности либо компромиссного решения. В таких случаях оценка эффективности хозяйственной деятельности предполагает применение метода многоцелевой оптимизации.

№2. Присутствие критериев оптимальности

Оптимальность — достижение минимальных и максимальных показателей определенных параметров в системе. С помощью критериев определяется оптимальность итоговых результатов. Имеется в виду допустимое, а не необходимое применение критериев. Система критериев используется в тех случаях, когда обобщенные и единые оценки невозможно применить. Открытую организационно-хозяйственную систему называют рыночной средой, в которой субъекты бизнеса преследуют взаимные интересы и действуют согласно условиям конкуренции, то есть занимают конкретный сегмент, долю на рынке. Устойчивость стратегической позиции бизнеса придают такие показатели деятельности, как рост доли рынка и увеличение преимуществ в рамках конкуренции. Для осуществления поставленных задач в целях увеличения показателей доходности и прибыльности образуется дополнительный потенциал. Приоритетными целями будут являться те, которые подразумевают укрепление позиции на рынке, открытие новых потенциальных возможностей для роста комплексного результата хозяйственной деятельности в определенный период.

№3. Взаимосвязь ЖЦТ (жизненный цикл товара) и показателей хозяйственной деятельности

Известно, что на первоначальных стадиях жизни продукта на рынке (разработка и внедрение) прибыль получить нельзя, она образуется перед переходом товара (в конце внедрения) на ступень роста. Прибыль является мотивирующим звеном, которое заставляет компанию повышать качество продукции, разрабатывать товары согласно потребностям рынка, минимизировать затраты на исследование и апробацию. Тем самым сокращается длительность каждой стадии.

!!! Полезный материал! Сборник статей по целевому управлению. Скачать >

Какие критерии оценки эффективной деятельности предприятия необходимы для анализа

Показатели, отражающие совокупную эффективность деятельности организации, определяются с помощью сопоставлениях объема всех принадлежащих предприятию средств и обобщающего результата его функционирования.

К таким показателям можно отнести:

- Затраты на единицу продукции, реализованной на рынке.

- Рентабельность всех активов компании.

- Рентабельность производственного процесса.

- Оборачиваемость всех активов компании.

Рентабельность всех активов в наибольшей степени является обобщающим показателем, отражающим прибыль компании на 1 рубль средств (все возможные виды имеющихся у предприятия ресурсов в денежном выражении из любого источника). Рентабельность часто заменяют синонимом «окупаемость средств».

Критерии оценки эффективности

Временной критерий:

- время, затраченное на согласование решений;

- длительность всего процесса; время простоя.

Критерий стоимости:

- различные затраты по конкретным видам классификации;

- совокупные затраты на все процессы;

- затраты на поддержку всего процесса в рабочем состоянии.

Критерий качества моделирования БП:

- взаимосвязанная и не противоречащая модель;

- соответствие моделированию методологии;

- соответствие наставлениям инструментального и информационного комплекса.

Критерий эффективности БП:

- уровень автоматизации процесса;

- объем производства продукции, заданного производителем качества;

- уровень загруженности персонала и оборудования.

Критерий менеджмента:

- процент решений, которые не исполнены;

- количество времени, затраченного на исполнение решения;

- периодичность осуществления контроля.

Как оценить эффективность работы сотрудников: метод MBO

Чем эффективнее работает персонал, тем выше прибыль компании и тем меньше затраты на производство продукта или оказание услуги. Оцените эффективность сотрудников по методу Management by Objectives (MBO), принцип которого описала редакция журнала «Коммерческий директор».

Метод подходит для всех сотрудников — от линейных работников до топ-менеджмента.

Мнение эксперта

Выбирайте только информативные параметры для оценки эффективности бизнеса

Раиль Фахретдинов, генеральный директор и соучредитель завода пластмассовых изделий «Альтернатива», Октябрьский (Башкортостан)

Критерии оценки эффективности деятельности компании (работы предприятия) мы выбирали на интуитивном уровне, и практика показала, что все сделали верно. Поясню, какие именно показатели в ходе оценки позволили мне прийти к выводу, что производство работает отлажено и без проблем. Также упомяну низко информативный показатель.

- Ассортимент увеличивается ежегодно. Компания должна обладать средствами, которых будет достаточно для осуществления не только настоящей деятельности, но и перспектив. Мы расширяем свой ассортимент на 50–150 позиций. Развитие предполагает включение в бюджет как затрат на подготовку, разработку новой продукции (в том числе затраты на сырье), так и на приобретение новейшего оборудования и, как следствие, внедрение инновационных методик. В первую очередь мы осуществляем запуск нового товара в производственный процесс. Отдел маркетинга занимается его исследованиями, экономисты рассчитывают показатели окупаемости и издержки на производстве.

- Объем бракованной продукции держится на низком уровне. Когда осуществляется замена некоторых цветов либо отладка пресс-формы, брака избежать нельзя. Однако других несоответствий допускать нельзя. На нашем предприятии допустимый брак определяется максимум пятью изделиями при условии работы станка. Задача литейщика в этот момент произвести остановку оборудования и позвать наладчика. В наших планах исключить возможность брака в процессе замены пресс-формы. Он останется только в случаях смены цвета. При отсутствии подобных ограничений эффективность снижается, происходит пустой перерасход используемого сырья. Мы сразу же осуществляем анализ, в результате которого выясняется причина всех потерь.

- Повышающаяся выработка 1 сотрудника. Здесь мы производим простой расчет: делим весь объем произведенных товаров на количество персонала в офисе и производстве. Главное здесь — это положительная динамика.

Неэффективный параметр: заключается в выработке на один кв. метр площади, задействованной в производстве. Данный показатель на практике показал свою низкую информативность. Изделия, содержащие много деталей, производятся на 4, а то и 5 станках. Остальные делаются полностью на одном станке. От вида продукции зависит уровень разброса значений. Если ассортимент широкий, то анализ данного параметра выполнить не просто. Оценка эффективности деятельности предполагает использование показателей, над которыми мы осуществляем ежедневный либо еженедельный контроль; далее производим совокупный анализ месячной работы. Я считаю, что самый главный анализ — это ежесменный. Пользуясь его результатами, можно быстро внести поправки.

!!! Полезный материал! Сборник статей по целевому управлению. Скачать >

Какие методы оценки эффективности деятельности предприятия позволят грамотно провести анализ

На практике, когда осуществляется анализ, оценка эффективности деятельности чаще всего использует традиционные методы:

I. Горизонтальный (его также называют трендовый) анализ показателей прибыли основывается на изучении их динамики в определенный период времени. При применении данного подхода к осуществлению анализа делается расчет темпов прироста (роста) конкретных типов прибыли, ясными становятся совокупные тенденции возможных изменений. Наиболее популярными являются конкретные виды трендового анализа, а именно:

а) сравнение значений прибыли в отчетный период во время формирования, осуществления распределения и применения с критериями предыдущего периода (пример: показатели прошлого квартала, месяца и так далее);

б) сравнение значений прибыли за несколько прошлых периодов во время формирования, осуществления распределения и применения. Цель данного типа заключается в обнаружении тенденций, характеризующих перемены конкретных рассматриваемых показателей прибыли.

в) сравнение значений прибыли за отчетный период во время ее формирования, осуществления распределения и применения с критериями прошлогоднего аналогичного периода (к примеру, сравнивают показатели второго квартала отчетного года с показателями второго квартала прошлого года). Такой анализ обычно применяют на предприятиях, реализующих сезонную продукцию. Перечисленные виды трендового анализа прибыли, как правило, дополняются специальными исследованиями, в ходе которых выявляется влияние конкретных обстоятельств на изменение определенных показателей результативности. Итоги исследований помогают в построении факторных моделей, используемых в момент планирования значений прибыли.

II. Вертикальный (также называют структурным) анализ. Основывается на структурном разложении обобщенных показателей прибыли в момент ее создания, последующего распределения и применения.

Оценка эффективности деятельности организации в этом подходе предполагает учет удельного веса структурных элементов обобщенного показателя прибыли. Наиболее популярными являются следующие виды структурного анализа:

- Вертикальный анализ активов. Во время анализа особое внимание уделяют соотношению внеоборотных и оборотных активов, их структуре, составу, инвестиционному портфелю и другим структурным параметрам. Уровень агрегирования номенклатуры производимой продукции выявляется предприятием самостоятельно.

- Вертикальный анализ прибыли. Анализ предполагает задействование расчета удельного веса либо соотношения сумм прибыли из определенных сфер деятельности.

- Структура портфеля инвестиций и другие показатели. Такой анализ позволять определить возможность компании к ресурсному генерированию прибыли.

- Вертикальный анализ прибыли в процессе ее применения и распределения. Проводится с точки зрения путей распределения прибыли.

Структурные перемены прибыли выявляются с помощью соответствующего анализа.

III. Сравнительный анализ. Основывается на соотношении значений конкретных групп похожих показателей прибыли.

Оценка эффективности деятельности этим методом предполагает расчет относительных и абсолютных отклонений параметров, которые сравниваются между собой. Наибольшей популярностью пользуются такие виды сравнительного анализа прибыли как:

а) анализ нормативных и отчетных значений прибыли. Сравнение показывает уровень отклонения отчетных значений от нормативных. Также выявляются причины возникших отклонений. Данный анализ применяют в целях контроля над процессами использования и создания прибыли. Далее вносятся поправки в экономическую деятельность компании;

б) анализ значений уровня прибыли рассматриваемой организации. Данный анализ делается для оценки позиции на рынке в сравнении с конкурентами. Это позволяет обнаружить дополнительные резервы в целях увеличения эффективности деятельности на производстве. Объектами подобного анализа выступают значения операционной прибыли;

в) анализ значений прибыли конкурентов и рассматриваемого предприятия. Это сравнение проводится с целью осуществления разделения позиции компании на конкурентном рынке определенного региона производимой предприятием продукции и создание мероприятий для увеличения прибыли в бизнесе.

Оценка эффективности деятельности организации также подразумевает анализ окупаемости средств с помощью экономико-математических и статистических методов.

Пошаговая оценка эффективности деятельности предприятия

Шаг №1. Оценка эффективности деятельности компании берет свое начало с проведения сравнительной оценки и расчета показателей рентабельности, которые отражают эффективность функционирования производства, а конкретно это:

- Норма прибыли, которая определяется отношением чистой прибыли к выручке.

- Рентабельность продаж — отношение прибыли от продаж к выручке.

- Рентабельность продукции, реализованной на рынке, — это отношение прибыли от продаж к полной себестоимости (расходы по управлению и коммерческие, себестоимость продаж).

Шаг №2. Производится сравнительное оценивание и расчет критериев рентабельности, которые отражают эффективность использования задействованных в производстве ресурсов. Наиболее важные из них это:

- Рентабельность оборотных активов — отношение прибыли от продаж к усредненной сумме оборотных активов.

- Рентабельность собственного капитала —отношение чистой прибыли к усредненной сумме собственного капитала.

- Рентабельность внеоборотных активов — отношение чистой прибыли к средней сумме внеобротных активов.

- Рентабельность активов — отношение чистой прибыли к усредненной сумме валюты баланса.

- Рентабельность инвестированного капитала — отношение чистой прибыли к усредненной сумме собственного капитала и долгосрочных обязательств.

- Рентабельность заемного капитала — отношение чистой прибыли к усредненной суме заемного капитала.

Все перечисленные показатели отражают эффективность применения собственного и инвестированного капитала, оборотных и необоротных активов.

Шаг №3. Завершающий этап — это факторный анализ всех значений рентабельности, с помощью которого определяются причины отклонения от показателей, с которыми они сравниваются (плановые данные, значения прошлых периодов, сведения о результатах деятельности похожих предприятиях и так далее).

!!! Полезный материал! Сборник статей по целевому управлению. Скачать >

Как проводится оценка эффективности деятельности на примере конкретного предприятия

1. Реклассифицированный бухгалтерский баланс.

| Показатель | Конец отчетного периода, тыс. руб. | Конец прошлого года, тыс. руб. | Начало прошлого года, тыс. руб. |

| Актив | |||

| Внеоборотные активы | 1 510 | 1 385 | 1 320 |

| Оборотные активы | 1 440 | 1 285 | 1 160 |

| Баланс | 2 950 | 2 670 | 2 480 |

| Пассив | |||

| Собственный капитал | 2 300 | 2 140 | 1 940 |

| Долгосрочные обязательства | 100 | 100 | 100 |

| Краткосрочные обязательства | 550 | 430 | 440 |

| Баланс | 2 950 | 2 670 | 2 480 |

2. Отчет о финансовых результатах.

| Показатель | Отчетный год, тыс. руб. | Предыдущий год, тыс. руб. |

| Выручка | 4500 | 3500 |

| Себестоимость продаж | 3600 | 2700 |

| Валовая прибыль (убыток) | 900 | 800 |

| Коммерческие расходы | 157 | 126 |

| Управленческие расходы | 318 | 309 |

| Прибыль (убыток) от продаж | 425 | 365 |

| Чистая прибыль (убыток) | 330 | 200 |

Рассмотрим главные показатели рентабельности, используемые для оценки эффективности деятельности компании.

3. Анализ основных показателей рентабельности, которые показывают эффективность деятельности организации.

| Финансовый коэффициент | Расчетные значения | ||

| Отчетный год | Прошлый год | Изменение | |

| Рентабельность реализованной продукции (товаров, работ, услуг) | 0,104 | 0,116 | -0,012 |

| Рентабельность продаж | 0,094 | 0,104 | -0,010 |

| Норма прибыли | 0,073 | 0,057 | 0,016 |

Согласно данным из примера, можно выявить уменьшение эффективности текущей деятельности организации в отчетном периоде по сравнению с предыдущим годом. Ясно наблюдается повышение эффективности экономической деятельности, что, вероятно, означает, что рост эффективности других операций хозяйствования превышен по сравнению с более низкой эффективностью текущего функционирования.

В табл. 5 произведем расчет и анализ наиболее важных показателей рентабельности, с помощью которых осуществляется оценка эффективности деятельности компании и, в том числе, определяется целесообразность применения ресурсов в производстве.

4. Анализ важнейших показателей рентабельности, отражающих эффективность использования ресурсов.

| Показатель | Отчетный год | Предыдущий год | Изменение |

| Прибыль от продаж, тыс. руб. | 425 | 365 | 60 |

| Чистая прибыль, тыс. руб. | 330 | 200 | 130 |

| Средняя валюта баланса (сумма всех активов), тыс. руб. | 2810 | 2575 | 235 |

| Средняя сумма собственного капитала, тус. руб. | 2220 | 2040 | 180 |

| Средняя сумма заемного капитала, тыс. руб. | 590 | 535 | 55 |

| Средняя сумма инвестированного капитала, тыс. руб. | 2320 | 2140 | 180 |

| Средняя сумма оборотных активов, тыс. руб. | 1363 | 1223 | 140 |

| Средняя сумма внеоборотных активов, тыс. руб. | 1448 | 1353 | 95 |

| Рентабельность активов | 0,117 | 0,078 | 0,040 |

| Рентабельность собственного капитала | 0,149 | 0,098 | 0,051 |

| Рентабельность заемного капитала | 0,559 | 0,374 | 0,185 |

| Рентабельность инвестированного капитала | 0,142 | 0,093 | 0,049 |

| Рентабельность оборотных активов | 0,312 | 0,299 | 0,013 |

| Рентабельность внеоборотных активов | 0,228 | 0,148 | 0,080 |

Из данных расчетов видно, что эффективность использования собственного, заемного, инвестируемого капиталов, необоротных и оборотных активов в отчетном периоде увеличилась по сравнению с предыдущим. Без всяких сомнений можно охарактеризовать такие изменения как позитивные.

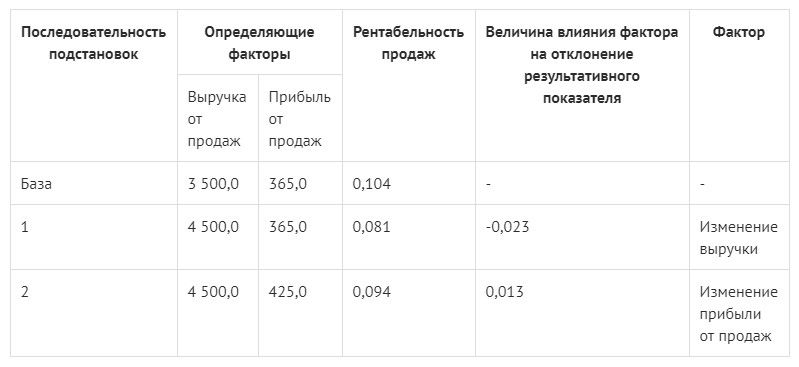

Дальше осуществим расчет воздействия различных факторов на изменение рентабельности продаж с помощью метода цепных подстановок. Для оценки экономической деятельности предприятия этот показатель является очень важным, если текущий период сравнивается с прошлым годом (табл. 6).

5. Расчет воздействия факторов на изменение рентабельности продаж.

Проверим правильность сделанного расчета, сложив итоги (-0,023 + 0,013 = -0,010). Далее сопоставляем эту сумму с получившимся отклонением рентабельности продаж (0,094 – 0,104 = -0,010). Числа между собой равны. Отсюда следует, что расчет воздействия факторов на отклонение показателя сделан верно.

Вывод: согласно результатам сопоставления данных отчетного периода с прошлым годом, рентабельность продаж снизилась. Это связано с ростом выручки (с 3500 тыс. руб. до 4500 тыс. руб.) на один миллион рублей. В итоге рентабельность снизилась на 0,023. С другой стороны, можно наблюдать увеличение прибыли от продаж на шестьдесят тысяч рублей (с 345 тыс. руб. до 425 тыс. руб.), что повлекло за собой рост рентабельности на 0,013. Таким образом, прослеживается снижение показателя рентабельности на 0,010 пункта.

Далее в процессе оценки эффективности деятельности на примере этих таблиц осуществим факторный анализ рентабельности собственного капитала и активов, применяя методы расчета воздействия факторов и факторные модели.

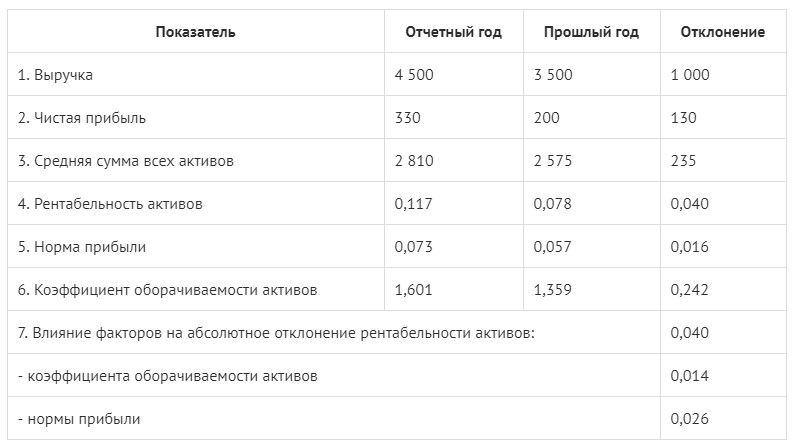

6. Анализ воздействия факторов на изменение рентабельности активов.

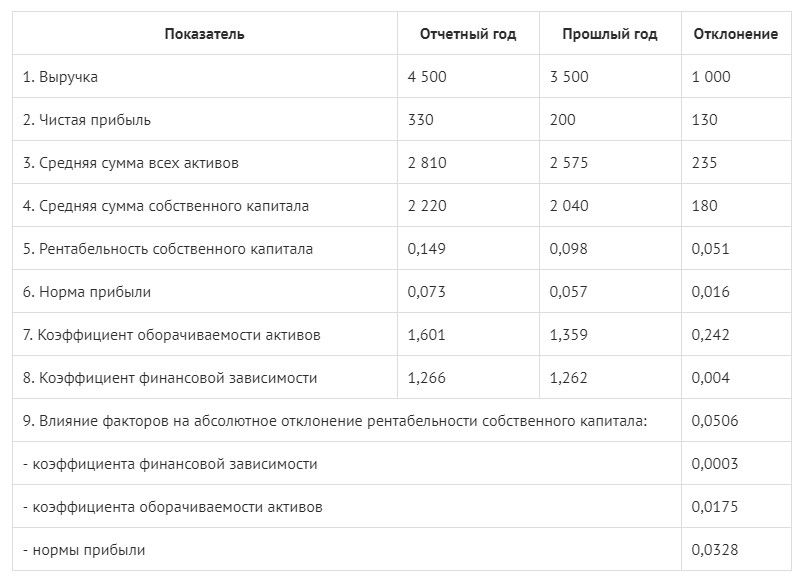

7. Анализ воздействия факторов на изменение рентабельности собственного капитала (по модели трех факторов).

После проведения необходимых расчетов мы наблюдаем рост показателя оборачиваемости в отчетном периоде в отличие от прошлого года на 0,242. Рентабельность выросла на 0,014. Рентабельность активов стала выше на 0,026 благодаря росту нормы прибыли. Взаимовлияние вышеуказанных факторов является следствием увеличения рентабельности на 0,040.

Также следует отметить, что рентабельность собственного капитала выросла на 0,0003 в отчетном периоде в сравнении с прошлым. Этот показатель стал выше благодаря росту значения критерия финансовой зависимости на 0,004. Далее рост рентабельности на 0,0175 произошел согласно увеличению значения параметра оборачиваемости активов на 0,242, увеличение нормы прибыли повысило ее значение еще на 0,0328.

Взаимовлияние всех перечисленных факторов послужило росту рентабельности СК на 0,0506.Мы видим небольшую разницу между отклонением рентабельности СК (0,051) и совокупным итоговым расчетом воздействия факторов (0,506). Это объясняется использованием округлений. Результат расчета коэффициента рентабельности СК и воздействия факторов в размере 4 знаков после запятой определен низким влиянием показателя финансовой зависимости.

Мнение экперта

Оценка эффективности деятельности через финансовые показатели и потери предприятия

Алексей Бельтюков, старший вице-президент по развитию и коммерциализации фонда «Сколково», Москва

Оценка эффективности деятельности включает в себя анализ финансовых показателей, а также возможные риски.

- Выбирается основной показатель. В любой отрасли имеется какой-то ключевой финансовый показатель, который отражает эффективность бизнеса в этой области. Для примера можно взять компании, оказывающие услуги мобильной связи. Для них главный показатель – это средняя выручка компании за месяц с 1 абонента. Он называется ARPU (от английского «average revenue peruser»). Для автомобильных сервисов — это выработка нормы за час на 1 подъемник за месяц. Для сферы недвижимости — это показатель доходности на 1 кв. м. Все, что нужно —сделать выбор показателя, характеризующего ваш бизнес. Также можно осуществить поиск сведений о конкурентах в различных видах отчетов. Таким образом, у вас сложится целостное представление о средних показателях в конкретной сфере бизнеса. Конфиденциальные сведения можно узнать из общения с конкурентами. Как показал мой опыт, их выяснить не так уж и трудно. В результате проделанного анализа вы увидите состояние вашей компании на общем фоне в отрасли. В случае если оценка эффективности деятельности показала уровень результативности компании выше, чем у конкурентов, есть повод задуматься о дальнейшем росте и расширении потенциала, если ниже — то главная задача состоит в том, чтобы выяснить причины потерь. Советую в этой ситуации сделать детальный анализ цепочки формирования стоимости.

- Анализ цепочки формирования стоимости. Я поступил следующим образом: находил все финансовые показатели и следил за формированием цепочки стоимости. Осуществлял «слежку» за денежными потоками в документах, от покупки сырья до реализации продукции на рынке. Таким образом, я сам проходил эту дорогу. Мой опыт показал, что действуя этим способом, можно выяснить перечень уникальных путей для роста эффективности. В хозяйственной деятельности имеются два вернейших признака плохой (низкой) эффективности. Во-первых, это присутствие складов полуфабрикатов, во-вторых, большое количество брака. В документах финансового характера индикаторами потерь является слишком высокий уровень оборотного капитала и издержек на одну единицу продукции. Если это сервисное предприятие, то неэффективность можно проследить на примере работы персонала — сотрудники много болтают, отвлекаются на не относящиеся к рабочему процессу вещи, тем самым снижается уровень обслуживания.

!!! Полезный материал! Сборник статей по целевому управлению. Скачать >

Источник: материалы сайта kom-dir.ru

Текущая версия страницы пока не проверялась опытными участниками и может значительно отличаться от версии, проверенной 3 апреля 2021 года; проверки требуют 4 правки.

Эффекти́вная оце́нка в математической статистике — наилучшая оценка в классе

Определение[править | править код]

Оценка

Особую роль в математической статистике играют несмещенные оценки. Если несмещенная оценка

Единственность[править | править код]

Эффективная оценка

существует и единственна с точностью до значений на множестве

Асимптотическая эффективность[править | править код]

Некоторые оценки могут быть не самыми эффективными на малых выборках, однако могут обладать преимуществами на больших выборках. Обычно рассматриваются состоятельные оценки, дисперсия которых с увеличением объема выборки стремится к нулю. Поэтому сравнить такие оценки можно по скорости сходимости, то есть фактически по дисперсии (ковариационной матрицы) случайной величины (вектора)

является асимптотически эффективной, если асимптотическая ковариационная матрица V минимальна в данном классе оценок.

См. также[править | править код]

- Статистическая оценка

- Неравенство Крамера — Рао

Примечания[править | править код]

- ↑ Borovkov, Aleksandr Alekseevič. Математическая статистика : оценка параметров проверка гипотез. — Nauka, 1984.

На чтение 7 мин Просмотров 68к.

Расчет экономической эффективности предприятия показывает, насколько продуктивна деятельность компании, и демонстрирует уровень удовлетворенности клиентов продукцией. Чем больше потребителей довольны товарами фирмы, тем плодотворней ее работа. Анализ экономической эффективности проводят не только в отношении успешно работающего бизнеса, но и для стартапов, проектов.

Содержание

- Понятие экономической эффективности

- Анализ экономической эффективности

- Методы анализа экономической эффективности

- Расчет экономической эффективности

- Принципы системы показателей экономической эффективности

- Формула для расчета экономической эффективности

- Показатели, используемые для определения экономической эффективности

- Порядок расчета эффективности стартапа

- Пример расчета экономической эффективности

- Пример расчета показателей экономической эффективности

- Пример расчета экономической эффективности стартапа

Понятие экономической эффективности

Экономической эффективностью называют коэффициент, отражающий взаимосвязь между результатами производственной деятельности предприятия и другими показателями, например, объемом выпуска продукции, уровнем затрат трудовых ресурсов, МПЗ и др.

Для полного анализа экономической эффективности важно найти не только данный коэффициент, но и вычислить значения других показателей. К ним относят:

- затраты труда;

- фондоотдачу;

- удельный объем капитала;

- уровень затрат МПЗ;

- рентабельность и прибыльность производства.

После вычисления всех необходимых показателей составляют отчет, который группирует результаты анализа и отражает факторы, повлиявшие на итог.

Анализ экономической эффективности

Анализ экономической эффективности проводится в несколько этапов. Пошаговое руководство выглядит следующим образом:

- В первую очередь необходимо подготовить документацию, на основании которой будут производиться расчеты. Источниками информации может быть внутренняя отчетность предприятия, планы, а также бизнес-проект.

- Чтобы упростить проведение анализа, рекомендуется заранее создать таблицу, в которую в дальнейшем можно включать полученные результаты.

- После подготовки к исследованию можно приступать непосредственно к расчетам. Какой показатель вычислять первым, не играет особого значения.

- Находим коэффициент экономической эффективности и значения других показателей, результаты заносим в таблицу.

- Оцениваем полученные данные. Для наглядности можно построить график.

Важно! Компания имеет возможность выбирать любой метод анализа экономической эффективности.

Методы анализа экономической эффективности

Как правило, анализ экономической эффективности проводится после оценки финансово-хозяйственной деятельности предприятия. В таком случае анализ осуществляется при помощи трех самых распространенных методов — горизонтального, вертикального и трендового:

- Горизонтальная методика оценки показателей осуществляется путем сравнения результатов деятельности предприятия за два периода: отчетный и предыдущий год.

- Вертикальный метод помогает понять, насколько финансовое положение предприятия удовлетворяет его потребностям, а также определить уровень ликвидности фирмы. Он проводится путем соотношения одного показателя к другому в процентном выражении. Например, при помощи анализа можно определить отношение активов к обязательствам.

- Трендовый вариант оценки предполагает исследование показателей за несколько последовательных периодов. Он схож с горизонтальным анализом и отличается от него лишь тем, что к учету принимается не 2 года, а намного больше.

Расчет экономической эффективности

Расчет экономической эффективности (далее ЭЭ) основывается на соотнесении результатов деятельности компании к затратам. Прежде чем проводить оценку, необходимо понять, какой конкретный параметр желает исследовать компания при помощи вычисления показателя ЭЭ. Например, если требуется оценить доход, для анализа следует отобрать критерии, которые оказывают прямое влияние на его формирование.

Принципы системы показателей экономической эффективности

Для анализа ЭЭ требуется отобрать показатели, каждый из которых должен соответствовать нескольким принципам. Критерий обязан:

- отражать экономическую эффективность;

- показывать плодотворность ресурсов, которые использует компания;

- выявлять продуктивность руководства;

- оказывать влияние на рациональное распределение ресурсов.

Важно! Расчет экономической эффективности производится на отобранных аналитиком показателях. Перечень используемых критериев определяет сам специалист, основываясь на назначении анализа.

Формула для расчета экономической эффективности

Для расчета ЭЭ используют формулу, которая отражает отношение результатов деятельности компании к расходам на производство продукции и осуществление бесперебойной работы предприятия.

ЭЭ = РД / ЗД * 100,

где ЭЭ – экономическая эффективность;

РД – результат деятельности предприятия (прибыль, доход от реализации продукции, объем продаж и другие показатели);

ЗД – затраты, использованные для получения результата.

Общая формула модифицируется и подстраивается под анализируемый параметр. Например, если определяется эффективность производства, за результат принимается прибыль от продаж, а за расходы принимаются затраты на изготовление товаров. Чтобы определить экономическую эффективность всего предприятия, чистую прибыль делят на совокупные траты фирмы.

Показатели, используемые для определения экономической эффективности

Полный анализ экономической эффективности предприятия не заканчивается нахождением отношения результата к затратам. Требуется провести оценку и других показателей, оказывающих влияние на продуктивность работы. Для их расчета используют формулы:

| Показатель | Формула | Расшифровка формулы |

| Выработка | ОП / ЗВ | ОП – объем изготовленной продукции;

ЗВ – временные затраты |

| Трудоемкость | ЗВ / ОП | |

| Фондоотдача | Д / ОС | Д – доход компании за операционный цикл;

ОС – стоимость основных средств |

| Капиталоемкость | СК / ОП | СК — стоимостное выражение капитала, необходимого для плодотворного производства;

ОП – объем производства |

| Капиталоотдача | ОП / СК | |

| Затратность | СМПЗ / СОП | СМПЗ – сумма использованных МПЗ;

СОП – стоимостное выражение объема производства (стоимость произведенной продукции) |

| Рентабельность… | ||

| … предприятия | Д / РА | Д – доходы предприятия;

РА – ресурсы и активы компании |

| … активов | Д / А | Д – доход;

А — активы |

| … оборотного капитала | Д / ОА | Д – доход;

ОА – оборотные активы |

| … производства | Д / ЗП | Д – доход;

ЗП – затраты на производство |

| … инвестиций | Д / И | Д – доход;

И – инвестиции. |

Для удобства оценки результатов можно сгруппировать результаты расчета показателей в таблицу.

Порядок расчета эффективности стартапа

Кроме экономической эффективности деятельности компании, можно оценить показатель будущего бизнеса. Для этого используются данные бизнес-плана. Коэффициент вычисляется при помощи формулы:

Д / И * 100,

где Д – доход компании по плану;

И – объем инвестиций в стартап.

Показатель измеряется в процентах и носит абстрактный характер, так как не может отразить точных результатов.

Пример расчета экономической эффективности

Условия

Завод по производству тротуарной плитки в 2020 году произвел продукцию на сумму 12 млн. рулей, а также получил доход от инвестиционной деятельности в размере 3,8 млн. рублей. В отчетном периоде затраты на основную работу составили 3,4 млн. руб., на осуществление финансовой деятельности – 1,2 млн. руб., на инвестиционную деятельность – 2,1 млн. руб. Требуется рассчитать экономическую эффективность предприятия.

Расчет

В первую очередь, необходимо найти совокупный доход компании. Для этого складываем прибыль от инвестиционной и основной деятельности:

12 млн. руб. + 3,8 млн. руб. = 15,8 млн. руб.

Далее нужно рассчитать совокупные затраты предприятия. Показатель находится путем сложения всех расходов:

3,4 млн. руб. + 1,2 млн. руб. + 2,1 млн. руб. = 6,7 млн. руб.

После того, как все показатели, необходимые для расчета, найдены, можно приступать к определению экономической эффективности работы завода:

15,8 млн. руб. / 6,7 млн. руб. * 100 = 235,82%.

Результат оценки показал, что доходность компании составила 235,82% от затрат. Чистый экономический эффект равен 135,82%.

Пример расчета показателей экономической эффективности

Чтобы полноценно определить экономическую эффективность предприятия, необходимо найти и другие показатели, отражающие плодотворность работы завода. Для этого потребуются дополнительные вводные данные:

- стоимостное выражение капитала, необходимого для плодотворного производства – 3,4 млн. руб.;

- ресурсы – 1,2 млн. руб.;

- МПЗ – 1,2 млн. руб.;

- активы – 3,6 млн. руб.;

- временные затраты – 276 дней;

- стоимость основных средств – 2,6 млн. руб.;

- оборотные активы – 2,2 млн. руб.

Выработка. Оценка выработки производится путем деления объема производства на временные затраты:

15,8 млн. руб. / 276 = 57246,38 руб. выработка за день.

Трудоемкость. Трудоемкость представляет собой обратный выработке показатель:

276 / 15,8 млн. руб. = 1,74 – коэффициент трудоемкости.

Фондоотдача:

15,8 млн. руб. / 2,6 млн. руб. = 6,08 млн. руб.

Капиталоемкость:

3,4 млн. руб. / 15,8 млн. руб. = 0,22 млн. руб.

Капиталоотдача:

15,8 млн. руб. / 3,4 млн. руб. = 4,65 млн. руб.

Затратность:

1,2 млн. руб. / 3,4 млн. руб. = 0,352 млн. руб.

Рентабельность. Рентабельность производства – это отношение доходов к ресурсам и активам предприятия:

15,8 млн. руб. (1,2 млн. руб. + 3,6 млн. руб.) = 3,29 млн. руб.

Рентабельность активов показывает их отдачу:

15,8 млн. руб. / 3,6 млн. руб. = 4,39 млн. руб.

Рентабельность производства:

15,8 млн. руб. / 3,4 млн. руб. = 4,65 млн. руб.

Пример расчета экономической эффективности стартапа

Компания планирует вложиться в развитие проекта. Согласно бизнес-плану, через год стартап принесет прибыль в размере 5 млн. рублей. Но для его запуска потребуются инвестиции в размере 2 млн. рублей. Требуется оценить экономическую эффективность проекта. Для расчета показателя используем формулу:

Д / И * 100,

где Д – доход компании по плану;

И – объем инвестиций в стартап.

Приступим к вычислению показателя:

5 млн. руб. / 2 млн. руб.* 100 = 250%.

Таким образом, вложения в стартап принесут прибыль в размере 250% от объема инвестиций. Чистый экономический эффект составит 150%, что считается весьма выгодным вложением.