Одним из основных показателей управленческого учета являются выполнение плана и прогнозирование выполнения плана. Плановые показатели могут быть установлены в штуках, деньгах, клиентах и т.д., но подход к расчету выполнения плана одинаков во всех случаях.

При этом стоит различать показатели “выполнение плана” и “отклонение от плана”. В этой статье разберемся, как посчитать выполнение плана и отклонение от плана в excel. Также научимся делать простой прогноз выполнения плана в excel.

- Расчет выполнения плана

- Расчет отклонения от плана

- Прогноз выполнения плана

Выполнение плана рассчитывается, как правило, в процентах. Другими словами, понятие “выполнение плана” означает, сколько процентов фактические показатели составляют относительно плановых.

Формула выполнения плана в процентах выглядит так:

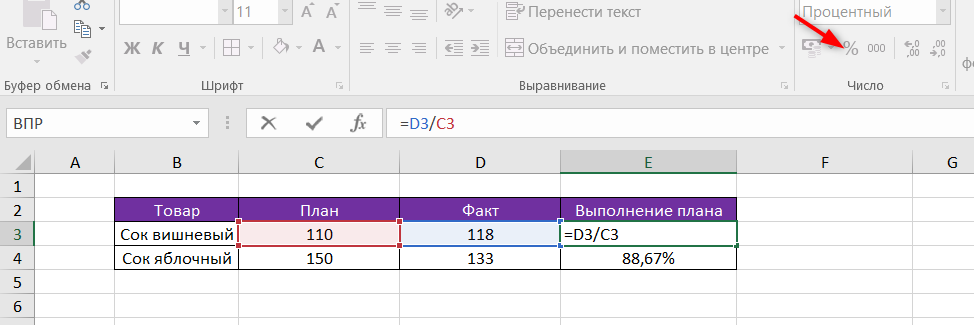

Выполнение плана = Факт / План *100%

Рассмотрим пример расчета выполнения плана продаж.

У торгового представителя установлен план продаж:

- сок вишневый — 110 упаковок

- сок яблочный — 150 упаковок

Фактически в течение месяца он продал:

- сок вишневый — 118 упаковок

- сок яблочный — 133 упаковки

Рассчитаем процент выполнения плана продаж:

Выполнение “сок вишневый” = 118 / 110 * 100% = 107,27%

Выполнение “сок яблочный” = 133 / 150 * 100% = 88,67%

Рассчитаем выполнение плана продаж в excel по той же формуле:

Обратите внимание, что в excel не нужно умножать на 100%. Вместо этого выбираем процентный формат ячейки (как показано на картинке или через правую кнопку мыши — Формат ячеек).

Таким образом, видим, что план продаж вишневого сока перевыполнен (т.к. он больше 100%), а во втором случае — не выполнен.

В следующем абзаце мы как раз и научимся считать отклонение от плана. Казалось бы, и там видно, каково отклонение от плана. Но в нашем примере всего два ряда данных. А если их много, не обойтись без использования формулы.

Расчет отклонения от плана в excel

Формула отклонения факта от плана такая:

Отклонение от плана = (Факт / План — 1) * 100%

Воспользуемся тем же примером и посчитаем отклонение фактических показателей от плана продаж.

Отклонение от плана “сок вишневый” = (118 / 110 — 1) * 100% = 7,27%

Отклонение от плана “сок яблочный” = (133 / 150 — 1) * 100% = -11,33%

В первом случае отклонение от плана положительное (больше нуля), следовательно, план перевыполнен. А в случае я яблочным соком отклонение отрицательное, поэтому можем сделать вывод, что план по продажам яблочного сока не выполнен, и до выполнения плана не хватило 11,3%

Теперь сделаем расчет отклонения факта продаж и от плана в excel.

Как видите, мы снова не умножаем на 100%, а применяем процентный формат ячейки.

Прогноз выполнения плана

Прогнозирование — достаточно обширная тема, поэтому в рамках данной статьи рассмотрим простой прием прогнозирования выполнения плана.

Чтобы сделать прогноз выполнения плана, нужно понять, каким будет факт к окончанию периода. План, как правило, в течение периода не меняется.

Формула для прогноза выполнения плана:

Прогноз выполнения плана= (Факт на сегодня / Кол-во отработанных дней * Кол-во рабочих дней в месяце) / План * 100%

Вернемся к нашему примеру с продажами сока. Предположим, сегодня 17 октября (т.е. факт будет с 1 по 16 октября), и с начала месяца торговый представитель продал 55 коробок вишневого сока и 78 яблочного. Помним из первого примера, что план по вишневому соку 110 упаковок, а по яблочному 150.

Также нужно определиться с количеством отработанных и рабочих дней. Здесь нужно четко понимать, что количество дней берем именно для того субъекта, для которого считаем выполнение.

Предположим, с 1 по 16 октября торговый представитель отработал 11 дней, а всего в октябре 21 рабочий день.

Прогноз по вишневому соку = 55 / 11 * 21 = 105

Прогноз по яблочному соку = 78 / 11 * 21 = 149

Тот же пример в excel. Для наглядности выведем количество отработанных и рабочих дней в отдельные столбцы.

Далее можно также сделать прогноз выполнения плана.

Из предыдущего примера мы уже знаем, что по факту за месяц было продано 110 коробок вишневого сока и 133 яблочного. Как видите, в первом случае погрешность прогнозирования совсем небольшая, в случае же с яблочным соком расхождение уже больше.

Это нормальное явление при укрупненном прогнозировании, поскольку мы не учитывали действие множества факторов. Такими факторами могут быть колебания спроса в зависимости от дня недели, возможность торгового представителя взять отгул или отпуск, закрытие торговых точек, технические проблемы и т.д.

Несмотря на недостатки укрупненного прогнозирования, многие компании используют именно такой метод прогноза выполнения плана.

В продолжение темы расчета процента выполнения плана:

Вам может быть интересно:

|

Как посчитать процент отклонения факта от плана?

Расчёт показателей, позволяющих определить, на сколько выполнен план, очень важен. Если отклонение от плана слишком большое, то это может сильно повлиять на бюджет организации – возникнет необходимость принимать соответствующие меры. Итак, как найти процент отклонения от плана? Как известно, отклонение бывает двух видов – абсолютное и относительное. Абсолютное отклонение представляет собой разницу между 2 показателями (плановым и фактическим, базовым и расчётным). Это числовая величина. Относительное отклонение – это отношение между 2 показателями в процентах. Так как речь идёт о проценте отклонения, то будем пользоваться формулой относительного отклонения. ** Процент отклонения факта от плана рассчитывается для заданного отчётного периода – месяц, квартал, год. Исходные данные: 1) Pi – плановые показатели по продукции / услуге / виду деятельности i. 2) Fi – фактические показатели. В качестве базового показателя берём план, в качестве текущего показателя – факт. Отклонение в процентах будет рассчитываться по формуле: Oo = (Fi / Pi) * 100% – 100% Другой вид формулы: Oo = (Fi / Pi – 1) * 100% Ещё можно воспользоваться такой формулой: Oo = ((Fi – Pi) / Pi) * 100% При этом возможны несколько ситуаций: 1) Oo > 0 – план перевыполнен. 2) Oo = 0 – плановые показатели были достигнуты. 3) Oo < 0 – план недовыполнен. Пример Предприятие работает в целлюлозно-бумажной отрасли. Имеются плановые и фактические показатели по выпуску (в тоннах) различных видов бумаги за 1 квартал 2017 года. Нужно найти процент отклонения факта от плана.

Для каждого вида продукции делим значения “факт” на значения “план”, вычитаем единицу и переводим в проценты. По 1 и 2 показателю план не выполнен. По 3 показателю план перевыполнен. система выбрала этот ответ лучшим

Limitless 7 лет назад По сути, одно из основных направлений в работе экономиста – это планирование, сбор фактической информации и проведение сравнительного анализа для оптимизации расходов предприятия. Отклонения принято рассчитывать, как абсолютные, так и относительные. В формулировке вопроса имеется в виду расчёт относительных отклонений. Относительное отклонение в результате даёт процент отклонения Факта от Плана. Вообще, на своей практике встречался с двумя вариантами расчёта. В первом варианте относительное отклонение рассчитывается, как (Факт/План)*100 Результат расчёта можно наблюдать на рисунке ниже.

Полученное отклонение показывает на сколько процентов выполнен План, то есть 100% будет идеальным значением, когда фактические данные будут полностью соответствовать плановым. Если значение меньше 100%, то План недовыполнили, если больше – перевыполнили. ** Второй способ расчёта практически отражает первый, только полученное значение вычитается из 100%, то есть формула расчёта относительного отклонения во втором случае будет следующей 100-(Факт/План)*100, либо (План-Факт)/План*100 Результат данного расчёта можно наблюдать также на рисунке ниже.

При данном варианте расчёта мы видим на сколько процентов произошло отклонение от Плана. Таким образом 0% показывает соответствие Факта Плану, отрицательное значение говорит о перевыполнении Плна, а положительное – недовыполнении. При расчёте Абсолютного отклонения всё гораздо проще. Формула расчёта: Факт-План Таким образом, мы сможем увидеть абсолютное отклонение Факта от Плана. Если значение равно 0, то Факт равен Плану, если получаем положительное значение, то произошло перевыполнение Плана, отрицательное – недовыполнение.

KritikSPb 4 года назад Бывает отставание фактических показателей от плановых, а бывает перевыполнение плана. В обоих случаях требуется рассчитать процент отклонения факта от плана. Проще всего работать с конкретными цифрами. Например, завод должен был произвести 150 автомобилей, а выпустил 175 шт. На сколько процентов перевыполнен план? Можно построить пропорцию: 150 – 100% 175 – х. х = 175*100/150 = 116,67% Процент отклонения факта от нормы 116,67% – 100% = 16,67% Или сначала посчитаем, что завод выпустил “лишние” 25 авто (175-150), а потом составляем пропорцию: 150 – 100%, 25 – у. у = 25*100 / 150 = 16,67%. Ещё проще воспользоваться возможностями таблицы excel:

Часто требуется рассчитать процент отклонения факта от плана в excel. Составляем таблицу, состоящую из 4-х столбиков: Наименование показателя, план, факт и процент отклонения. Формула для расчета процента отклонения факта от плана приведена на рисунке выше. Можно записать как =ОКРУГЛ(B3/A3*100;2) или =ОКРУГЛ(B3/A3*100-100;2) В зависимости от того, какие вам показатели нужны, абсолютные или относительные.

Марина Вологда 4 года назад Если у нас есть таблица, в которой занесены все данные, т.е. прописан определенный показатель, и даны исходные данный (в виде план и факт), тогда высчитать процент отклонения не составит труда. Не стоит забывать, что отклонение есть абсолютное и относительное. Мы высчитывает относительное отклонение, подставляя данные в формулу Факт :(делим) на План х(умножаем) 100% Чтобы было более понятно приведем пример. Для этого найдем таблицу:

Высчитываем первый показатель “Товарная продукция” 936,5 : 982,1 х 100% = 0,95 х 100% = 95% Получается, что план был не выполнен в полном объеме, так как показатель менее 100%. Если после высчитывания получится 100%, значит план полностью выполнен. А если будет более 100%, значит перевыполнен.

Алиса в Стране 4 года назад Так как вопрос о проценте отклонения, то речь идет об относительном отклонении факта от плана, но мы посчитаем в нашем примере и абсолютное отклонение. Допустим, мы запланировали выпустить в 2018 году 120 единиц продукции, а выпустили фактически – 130 единиц. Процент отклонения факта от плана считается так: факт поделить на план, умножить на 100, и вычесть из полученного результата 100. Считаем: 130 / 120 = 1,083, умножаем на 100, получается 108,3, вычитаем 100 = 8,3 % Отклонение равно 8,3 %. Так как мы получили положительный результат, то речь идет о перевыполнении плана на 8,3 процентов, если бы результат был отрицательным, то план был бы недовыполнен. Абсолютное же отклонение считается вообще очень просто – от факта отнимается план, в нашем случае это 130-120 = 10 единиц продукции, план перевыполнен на 10 единиц продукции.

127771 4 года назад С этим вопросом сталкиваются экономисты многих предприятий, особенно когда нужно предоставить начальству расчет. Лучше всего рассмотреть на примере: Например, нам нужно выпустить 1000 единиц продукции, но по факту предприятие выпустило 900 единиц продукции. Чтобы узнать насколько выполнен план, необходимо будет фактическое значение на планируемое значение и умножить на 100 процентов. Итак, получаем 900/1000*100 = 90%. Значит план был выполнен только на девяносто процентов. В данном примере, который представлен в ответе выше, предприятие не смогло выполнить план на десять процентов. Такие задачки лучше всего решать в Экселе.

-Irinka- 4 года назад Для того, чтобы понимать на сколько процентов отличается факт от плана нужно воспользоваться простой формулой рассчёта, которая представлена ниже: (Ф ÷ П) • 100, где в формуле Ф – факт; П – план. Рассмотрим на примере для большей наглядности. Фабрика по пошиву одежды должна была сшить по плану 300 рабочих комбинезонов, но за отведенный срок сшили всего 250 комбинезонов. Производим рассчёт. 250 ÷ 300 = 0,83 • 100 = 83,33 % Получается, что план не был выполнен на 100 %, а лишь 83,33 %. Поменяем значения в задаче: П = 250, Ф = 300. 300 ÷ 250 = 1,2 • 100 = 120 %. Получается, что план был перевыполнен на 20 %.

Бархатные лапки 4 года назад Посчитать процент отклонения не так и сложно. Чтобы было проще можно объяснить на примере. Производство должно было выпустить за одни месяц 200 000 книг, а выпустили только 180000. Считаем: Факт делим на план и умножаем на 100%. 180000/200000=0,9. 0.9*100%=90 Теперь высчитываем 100%-90%=10% – наш план не выполнили на 10%, это и есть показатель недовыполнения. Теперь посчитаем, если мы план перевыполнили. План составляет 200000 книжек, мы выпустили 210000. 210000/200000=1,05. 1,05*100=105. Таким образом перевыполнение плана равняется 5%.

Marmeladoff 4 года назад Почему-то проценты у многих вызывают сложности. Много раз наблюдал, как на уроках даже те, у кого с остальными темами все в порядке, столкнувшись с процентами и долями начинают “буксовать”. И почему-то у учителей не получалось понять, из-за чего тема процентов вызывает такие проблемы и как её объяснять. Впрочем, непонимание процентов выражается хотя бы в распространенных выражениях типа “это гарантировано на 120%” или “я выложился на 200%”. Прежде всего очень важно осознать, что 100% – это основа, норма. 100% – это всё, что есть или должно быть. То есть нельзя гарантировать что-то больше, чем на 100%, и нельзя усилий приложить на 200%, так как все ваши возможные усилия и гарантии составляют эту основу, эти 100%. В примере про план и факт за план берется 100%. Это – наша основа, норма, и нам надо понять, насколько этот план выполнен. В случае с планом может быть и 98%, и 134%, так как технически можно выпустить больше продукции, чем запланировано. Чтобы узнать, насколько выполнен план, нам необходимо знать цифры плана и факта и сравнить их. Из этих цирф делаем два простых и понятных уравнения: план = 100% факт = Х% Со школы в наших головах должно было отпечататься, что такие системы составляются в одно уравнение крест-накрест, то есть мы берем диагонали: (план) и (Х) и (факт) и (100%): План*Х = Факт*100% Переносим (план), чтобы выделить (Х): Х = (Факт*100%)/План

moreljuba 5 лет назад На самом деле просчитать процент отклонения факта от плана совершенно несложно. Проще объяснить на примере. Допустим за ноябрь 2017 года планировалось выпустить 100 000 банок сгущенки, а выпустили 97 000 банок. Рассчитаем процент отклонения: Факт/план*100% = 97 000/ 100 000 * 100% = 97% – план выполнили на 97%. Соответственно 100% – 97% = 3% – недовыполнение плана. А если планировали 100 000 штук, а сделали 127 000 штук, то: 127 000 / 100 000 * 100% = 127% – перевыполнение плана на 27% (100 – 127). Знаете ответ? |

Для современного предприятия факт-план анализ – это пример того, насколько эффективно действует экономическая стратегия, маркетинговые и аналитические отделы в целом. Фактически без постоянного проведения ряда подобных мероприятий невозможно не только предсказать падения ликвидности или сокращение потенциальных статей бюджета, но и даже провести обработку текущей ситуации.

Подготовка

По общим правилам подобные плановые исследования принято проводить ежеквартально. Но иногда положение вынуждает участить это действие. В первую очередь это инициируется при определенных сферах проверок. К примеру, изучение бюджета движения денежных средств.

Выявление отклонения строится на сверке прогнозируемых показателей, определенных в стратегии развитии проекта, и текущих цифр, которыми может похвастаться бухгалтерия. Разумеется, в идеале, расхождений быть не должно. Но это практически недостижимая ситуация. Поэтому стоит ориентироваться на процент изменений. А вот критический его уровень или просто показатель, заслуживающий отдельного внимания, каждое предприятие обычно определяется самостоятельно. Опять же, вопрос зависит от конкретной сферы, а также от специфики деятельности компании.

По сути, что такое план-факторный анализ? Это сверка фактических и планируемых показателей. Именно поэтому процедура имеет такое «говорящее» название.

Подготовка предполагает на превентивном этапе разделение статей на два основных направления. Первое — те, что в теории еще могут оказать влияние на будущее движение денежных средств, изменение результатов. То есть актуальные расхождения на конкретном этапе. А вот вторая группа — это те различия между стратегическими расчетами и текущей ситуацией, которые уже не могут оказать влияния и принести последствий. Разумеется, изучение их остается необходимым, но уже для внутреннего исследования, выявления ошибок, которые следует исключить.

Неизрасходованные денежные средства зачастую переносятся на следующий период. Это называется перебросом, что также нужно отобразить в этом комплексе мероприятий.

Ну и главная подготовительная мера заключается в выявлении процентных расхождений. Учитывая, что план-факторный анализ – это выявление размера отклонений, именно на них мы и обратим внимание. Разделение подразумевается ровно на столько позиций, чтобы текущее исследование было способно предоставить практические рекомендации к действию.

- 5-10%, первая точка. Эти размеры обычно считаются несущественными. Они заслуживают внимания, но не вызывают необходимости немедленных действий. Сопутствующий коммерческому движению шум, избежать которого практически невозможно.

- 20-30%, умеренный диапазон. Уже понадобится провести проверку, почему возникла такая разница, в чем причина. А также выявить решения, которые позволят избежать серьезных последствий.

- 30-50%, существенный размер. Требует внесения корректировок в стратегию, поиск утечек.

- Свыше 50%, критический размер. Срочно необходимо составить план мер, которые будут направлены на поиск ошибок, нивелирование последствий, предвосхищения подобного в будущем.

Как провести процедуру

Мероприятие носит сугубо расчетный характер. Итоговые результаты проверки оформляются в Excel таблице или с помощью сходного инструментария. Стоит обращать внимание на выявление конкретных статей, бюджетов, а также расчет относительных расхождений.

Понадобится изучить и обозначить условные цифры в абсолютном значении. Это покажет нам, насколько в принципе финансовое поступательное движение предприятие обоснованно.

Также стоит обращать внимание на то, какие тенденции предполагает результат. И в принципе, есть ли какая-либо взаимосвязь между периодическими просадками. Не стоит забывать и о том, что знаки в итоговом изыскании бывают как положительные, так и отрицательные. То есть, минус — это недостача, а плюс — прирост бюджетных средств, которые был не отображен в начальном плане. Пристального внимания заслуживают обе ситуации. Но причины интереса разные.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров – это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

На что обратить внимание

Существует несколько позиций, на которых следует сфокусироваться особенно сильно. И не забывать об этих сторонах изыскания при проведении проверки.

- Когда становится заметным очередная разница, не всегда нужно сразу бросаться за расчеты и проводить дополнительные проверки и поиск проблем. Ведь отчет план-факт должен содержать всю информацию, но исследовать понадобится лишь ту, что грозит неблагоприятными последствиями. Не надо «бегать за шумом», стараясь понять причину каждое изменение экономических показателей.

- Обратите внимание на знак. Плюс или минус. Если негативный знак нуждается в немедленном принятии мер, когда речь идет о крупных размерах, то положительный не всегда вынуждает это делать. По сути, изыскания провести не помешает, но жизненной необходимости и требований по оперативности не предусматривается.

- Изучать нужно не только отдельные выводы, но и также и их группы, прослеживая их взаимосвязь. Тогда одни расходы потенциально инициируют остальные. Падение выручки зачастую становится последним результатом, к которому ведут логичные проблемы.

- Помните про удельный вес бюджета. Если исполнение конкретной задачи требует огромных процентных вложений бюджета, то эта сфера требует повышенного уровня надзора, контроля. И лучше больше ресурсов затратить именно на нее: продажа, маркетинг и схожее. А вот организация системы охраны на точках реализации, к примеру, обычно не вызывает таких серьезных трат. И стоит уделить такой отрасли меньше времени.

План-фактный анализ, пример проверки результативности

Первый способ проведения изысканий основывается на результативности деятельности проекта. А также на конкретно составленном плане движения финансовых потоков. Представленный образец будет схематичным и затронет лишь некоторые показатели, чтобы продемонстрировать сам принцип.

|

Сфера проверки |

Единица измерения значения |

Запланированный результат на 2019 год |

Текущий результат по итогам 2017 года |

Наличие расхождений в абсолютном значении |

Процент отклонения, то есть, относительный уровень |

|

Полный объем закупленной для реализации продукции |

Тысячи рублей РФ |

284 426 |

289 312 |

4 886 |

1,7% |

|

Количество сотрудников осуществляющих работу на предприятии за отчетный период |

Человек |

300 |

330 |

30 |

10% |

|

Заработная плата, выданная работникам. Устанавливается усреднений размер для упрощения |

Тысяч рублей на одного человека |

341 |

354 |

12 |

3,6% |

|

Иные затраты материального характера необходимые для ведения хозяйственной деятельности |

Тысяч рублей |

101 970 |

97 650 |

-4 320 |

-4,2% |

|

Прибыль за отчетный период без учета конкретного источника |

Тысяч рублей |

40 462 |

43 736 |

3094 |

7,1% |

|

Рентабельность по общим показателям |

В процентах |

13,5 |

13 |

-0.5 |

-4% |

План-факторный анализ, пример проверки производительности

А теперь обратим внимание на другой упрощенный пример.

|

Область исследования |

Запланированный результат в денежном выражении |

Ожидаемый уровень в процентном отношении |

Фактический выход в финансовом эквиваленте |

Выход в процентном показателе |

Уровень отклонений в денежном виде |

Процент расхождений |

|

Доход, который был получен вне зависимости от конкретного источника, включая дебиторку |

284426 |

100 |

289 312 |

100 |

4 886 |

101 |

|

Отчисления на маркетинг |

57 938 |

20 |

62 775 |

21 |

4883 |

108 |

|

Отчисления в пользу ФНС по совокупным статьям |

12 834 |

4,5 |

13 811 |

4,7 |

977 |

107 |

|

Конечная прибыль за вычетом остальных параметров за отчетный период |

40 426 |

14 |

43 736 |

15 |

3 094 |

107 |

Таблица расчета эффективности

Третий наш пример, который, по сути, является итогом. На основе предыдущих и иных изысканий, глубоких проверок бухгалтерии следует сделать выводы о текущей эффективности движения и развития фирмы в целом.

|

Наименование |

Ожидаемый результат |

Текущий |

Уровень эффективности через размер расхождений |

|

Совокупный доход, полученный от прямой реализации продукции на точках продаж |

284 426 |

289 312 |

4 886 |

|

Маржа |

163 916 |

161 437 |

– 2 497 |

|

Расходы на обслуживание точек продаж |

57 455 |

59 685 |

2 230 |

В чем ценность и важность этого исследования

Бюджетный сегмент на предприятии — это важнейшая сфера. Для нормального развития придется потратить ресурсы на четкий и современный контроль. В противном случае осуществить бюджетное управление невозможно по определению.

В первую очередь это касается БДДС. Но и к остальным элементам относится в не меньшей мере. Этот план подразумевает сверку финансовых показателей, определение процента их выполнения, степень достижения поставленных задач. И что самое важное — проверку целесообразности трат, уровня распределения денежных массивов, логику анализа.

Имея на руках отчеты, всегда можно сформировать будущие бюджеты уже с учетом результатов изысканий. То есть, остается плацдарм для совершенствования, способы избежать ошибки, допущенные в прошлом квартале. Это даже не столько метод изучения проблем, сколько расчет конкретной эффективности в текущий момент.

Основы подготовки

В общем случае после назначения изысканий необходимо составить регламент будущей работы. Определить критические, умеренные и существенные уровни. А также выбрать те сферы, которые непосредственно будут затронуты. Естественно, относительные и абсолютные величины коснутся общей маржи, главных денежных потоков, ключевых статей расходов. Но вполне допустимо выставить куда больше сфер.

Также стоит ориентироваться в первую очередь на значимые позиции. На те сегменты, которые конкретно на данный момент активно влияют на ситуацию. Чтобы можно было оперативно внести правки, если будет выявлена проблема. А отрасли, которые уже не оказывают существенного влияния, к примеру, в этом сезоне поток уже перекрыт, выработал свое, — остаются на второе.

Таким образом, план-фактный анализ – это способ поиска слабых мест предприятия для оперативного вмешательства.

На какие аспекты стоит обратить внимание

Помимо того, что цифры нужно пропускать через призму значимости источников, стоит понимать их вес. Другими словами, когда изыскания направляются на те сферы, которые просто в процентном отношении от бюджета занимают ничтожную позицию, по сравнению с другими, — это нелогичное распределение ресурсов.

Также не стоит забывать, что среди массы полученных показателей, внимание надо сосредоточить на тех, что поддаются изменениям. Снова играет роль источник. Если им стали ошибки в планировании, некорректный расчет, нарушения тактического плана, хищение, нерациональный подход и так далее – все проблемы легко решаются.

А если причиной стали макроэкономические аспекты, проявляющиеся через скачок курса или падения интереса к сфере производства на глобальном уровне, то коренным образом изменить ситуацию не получится. Это могут быть и обычные колебания, которые, как волна, доходят до локальных проектов от мировой экономики. И нужно заранее их определить, иначе силы компании будут направлены на борьбу с проблемами, которые по определению невозможно решить. Стоит лишь знать их и игнорировать.

Для четкого позиционирования источника, проблемы и конкретного влияния в будущем нужно обращать внимание на положительный или отрицательный знак при расхождениях. Именно он предоставит почти всю информацию, которая необходима. С ее помощью получится понять, нужно ли заниматься данной проблематикой прямо сейчас, повлияет ли аспект на будущий бюджет, есть ли проблемы в планировании, не являются ли контрмеры безосновательными в этом случае.

ТОП-5 программ для проверки

Для облегчения и оптимизации процессов в организации используется различное программное обеспечение. Например, вы можете ознакомиться с продуктами компании «Клеверенс», которая реализует качественное ПО, в том числе для автоматизации бизнеса.

Программные продукты компании — это широкий спектр для решения задач в розничной и оптовой торговле, производственных и нефтедобывающих организациях. С помощью специальных программ можно не только сверять план-факт, но и вести полный учет, контролировать все процессы.

БИТ.ФИНАНС

Масштабируемое ПО, созданное для широкой аудитории. Программа без проблем ведет контроль статей бюджета, занимается формированием, оценкой, установлением предельных лимитов. Примечательно, что этот модуль помогает составить отчетность вместе с учетом в условиях единого комплекса. Создается плацдарм, через который идут все расчеты, фиксируются все полученные данные, выставляются планы. Так, информационная база объединяется в ядро, с помощью которого даже без автоматизированной методики проверки значительно упрощаются.

Умная утилита сама знает, как посчитать процент отклонения факта от плана, формула в массе различных вариаций содержится у нее по умолчанию. А также она решает и все сопутствующие отчетные задачи.

Navision

Отличительными чертами программы стоит назвать быструю интеграцию в общую бухгалтерскую структуру предприятия. Именно бухгалтерия будет являться основной для всех проверок, но и другие вопросы, в том числе сверка фактических и запланированных цифр, решаются без проблем.

Контур

Отличный выбор для компаний широкого профиля. ПО направлено на различные холдинги. Разумеется, никто не мешает и проектам с узкой специализацией воспользоваться ей. Но это не слишком рационально.

SAP R/3

Это массивный комплекс, который включает в себя множество коробочных решений. И одним из них и является упрощение проведение аналитики и сверка. Естественно, только ради этих целей приобретать такой комплект из 22 различных направлений — не самое логичное решение. Но для комплексного урегулирования вопросов подойдет идеально.

Галактика

Это прекрасный инструмент, посредством которого менеджер получает доступ для проведения различных исследований. Они касаются материальных, трудовых и финансовых ресурсов. Направлений выдвигается довольно много, среди них присутствует и наличие формул расчета, изучение и автоматическое проведение сверки факта.

Еще одной особенностью системы является возможность тонкой настройкой под нужды конкретной компании. Персональные настройки сохраняются за пользователем. Для изменения составляющих доступно параллельное сохранение сразу нескольких различных вариаций.

Эти программы отлично знают, как рассчитать отклонение от факт-плана. И помогут это сделать даже неопытному в сфере пользователю.

Количество показов: 64683

На чтение 11 мин. Просмотров 1.1k.

Один из ключевых инструментов управления продажами является контроль выполнения плана. Однако управлять можно лишь в том случае, если запущены и отлажены механизмы контроля. Собственно для этого и строится план факт анализ продаж. После прочтения данной статьи, у читателя сложится четкое понимание зачем нужен и как применять данный инструмент на практике.

План факт анализ [англ. plan fact analysis] – это инструмент, который предоставляет менеджменту наглядную картину работы компании, для принятия своевременных и оперативных управленческих решений.

Содержание

- Что такое план факт анализ?

- Чем важен план факт анализ показателей?

- Этапы план факт анализа

- Этап 1 Планирование

- Этап 2 Выбор показателя для анализа

- Этап 3 Подготовка данных

- Значимые нюансы план факт анализа

- Пошаговый алгоритм выполнения план факт анализа

- Шаг 1 Подготовка

- Шаг 2 Источники данных

- Шаг 3 Расчет показателей

- Шаг 4 Коридор допустимых значений

- Шаг 5 Понятная визуализация

- Шаг 6 Выводы

- Как провести план факт анализ с пользой

- Выборочный анализ

- Поиск взаимосвязи отклонений

- Регулярность проведение план факт анализа продаж

- Выявление причин такого выполнения

- Акцент на плюсе и на минусе

- Как использовать результаты план факт анализа

- Находим виновного

- Строим план будущего

- Корректируем план настоящего

- Усиливаем бизнес

Что такое план факт анализ?

Исходя из определения выше, план факт анализ некий инструмент контроля, позволяющий видеть правильно ли выстроен алгоритм продаж в компании.

По сути, план факт анализ сопоставляет плановые показатели деятельности компании в целом или отдельного подразделения с аналогичными фактическими показателями (за тот же период и в тех же разрезах).

К сожалению, данный анализ может вызвать некие грустные ассоциации плановой экономики Советского Союза, однако он вполне может стать интересным инструментом. При правильном подходе план факт анализ можно сделать приятным, наглядным, читаемым и побуждающим делать правильные выводы. Именно такой инструмент будет описан в рамках данной публикации.

Чем важен план факт анализ показателей?

Во многих организациях бюджет играет основополагающую роль. На основе бюджета осуществляется управление компанией и происходит движение финансовых потоков. При этом бюджет верстается исходя из предварительного плана продаж.

Например, закупка комплектующих материалов, расходников, производственных мощностей и прочих атрибутов обеспечения продаж, строится исключительно на плановых показателях.

В противном случае осуществить управление компанией, в принципе невозможно по определению и в конечном итоге компания может начать нести существенные убытки.

Внедрение план факт анализа как элемента управления и контроля деятельности компании в корне меняет ситуацию и позволяет вовремя корректировать стратегию развития, если что-то пошло не так.

Именно план факт отчеты, позволяют формировать будущие бюджеты с учетом текущих результатов продаж. При этом остается некий плацдарм, позволяющий избегать ошибок, допущенных в предыдущих периодах.

По сути метод план факт анализа — это не метод выявления проблем, а способ корректировки будущей эффективности компании. Естественно, при условии соблюдения правил построения отчетности на всех этапах формирования данного анализа.

Этапы план факт анализа

Сама методология проведения план факт анализа будет ниже, однако для того чтобы данный анализ провести должна быть пройдены определенные этапы:

Этап 1 Планирование

Как бы это банально не звучало, но для того чтобы проводить план факт анализ должен быть план. Анализ такого рода позволяет сопоставить фактические показатели с плановыми. И если нет плана, то и факт сопоставлять не с чем.

Две важных составляющих планирования:

- Планирование проводится задолго до начала отчетного периода (год, квартал, месяц)

- В плане должны быть заложены показатели экономической целесообразности деятельности компании

Этап 2 Выбор показателя для анализа

Прежде чем приступить к проведению анализа необходимо определиться с ключевыми показателями, которые мы хотим отслеживать. Необходимо детально продумать, как планируется проводить анализ (пока это можно сделать схематически, на бумаге или выстроив процесс в голове). Однако необходимо понимать в каких разрезах мы будет формировать план факт анализ:

- это могут быть отдельные статьи доходов и расходов

- это может быть определенная категоризация по продуктам, клиентам, договорам

- это могут быть различные единицы измерения (шт., рубли, торговые точки, метры и т.д.)

Только сформировав структуру показателей в голове или на бумаге, можно переходить к следующему этапу, на котором мы задаемся вопросом что у нас с данными.

Этап 3 Подготовка данных

В основе любого план факт анализа лежат данные. Их подготовка очень важный и нужный этап проведения анализа показателей продаж. И, собственно, сама подготовка данных включает несколько значимых моментов:

- наличие данных в базе (будь то CRM, файл Excel, облако с данными)

- понятная структура данных (детализация, формат пригодный к обработке, пути)

- инструмент обработки данных (Excel, BI, CRM)

Именно на стадии подготовки данных у аналитика должно сформироваться четкое понимание:

- какие данные есть?

- в каком виде эти данные?

- как их обработать с минимальными затратами времени?

- достаточно у аналитика навыков для обработки данных?

И только после того когда есть план, есть понимание что мы хотим отслеживать и четкое знание, что для этого есть все возможности, можно приступать к проработке основных деталей анализа ключевых показателей.

Значимые нюансы план факт анализа

При проведении план факт анализа важно помнить 5 значимых моментов:

- Наряду с абсолютным показателем выполнения плана, необходимо учитывать его вес в сравнении.

Например. Выполнение плана по отдельно взятой категории товаров равно 100%, при этом доля товаров этой группы в обороте компании не превышает и 3%. При этом выполнение плана по основной категории, с долей в товарообороте более 40%, составило 68%. Естественно, идеальное выполнение для незначительного продукта не сможет нивелировать огромный разрыв для ключевой группы товаров.

- Важно иметь допустимый коридор выполнения плана. Да, стремление к 100%-му выполнению — это похвально, однако не всегда удается этого достичь. Именно поэтому необходим допустимый и оптимальный коридор выполнения (90-110%). Еще лучше, если таких допустимых коридоров будет несколько.

- Недовыполнение плана, не хуже и не лучше перевыполнения. Именно поэтому для корректировки процессов в будущем, необходимо обращать внимание на знак выполнения плана (минус или плюс).

Например. Перевыполнение плана на 30% и более может привести к дефициту продукции на складе, а недовыполнение на эти же 30% приводит к затовариванию складских площадей и остановке линий производства.

- Необходимо выбрать несколько показателей, на которые нужно особенно сфокусироваться. План факт отчет может содержать широкий спектр показателей, но исследовать необходимо лишь ту часть, что грозит значительными неблагоприятными последствиями.

- Важно правильно оценивать факторы, влияющие на выполнения плана и делить их по степени влияния.

Например. Причиной невыполнения может стать ошибка при формирования плана (это внутренний фактор, на который мы можем повлиять и скорректировать). А могут быть крупные макроэкономические или политические изменения (на которые мы повлиять не можем, а можем лишь быстро подстроиться к новым реалиям).

Уделив этим аспектам чуть больше внимания можно выстраивать подробный алгоритм расчета план факта.

Пошаговый алгоритм выполнения план факт анализа

Алгоритм формирования отчета по отклонениям план факт показателей в любых аналитических разрезах строится на понятных шагах:

- расчет

- оформление

- анализ результата

Однако, на практике в простую инструкцию можно добавить несколько важных шагов.

Начинать расчет план факт анализа стоит с постановки ключевых показателей отслеживания и обеспечения их наличия в учетной системе. Допускаю мысль, что процесс планирования в вашей компании запущен и планы на предстоящие периоды сверстаны и залиты в CRM. Задача аналитика сводится к выгрузке данных показателей и их сведению в единую финальную форму.

Шаг 1 Подготовка

Если с фактом всё более или менее понятно, то план вполне себе может жить отдельной жизнью. Поэтому для корректного сведения отчета, необходима хотя бы первичная подготовка данных, которая может включать следующие моменты:

- проверка наличия всех необходимых показателей учета

- обогащение данных требуемыми разрезами и детализацией

- в случае отсутствия необходимой детализации, формирование справочников

- форматирование итогового массива данных в удобный для обработки вид

Шаг 2 Источники данных

На сегодняшний день уже мало компаний, у которых отсутствует какая-либо CRM система для отслеживания фактический показателей. Поэтому с получением фактических данных проблем возникнуть не должно.

А вот, что касается плановых показателей, нередки случаи, когда они существуют сами по себе в отдельных Excel файлах, сторонних базах и письмах руководителя. И для того чтобы вычленить необходимую информацию по планам иногда придется постараться.

Основная задача при выгрузке данных — приведение данных к единому формату и структуре, удобной для их последующей обработке.

Шаг 3 Расчет показателей

После выгрузки показателей плана и факта в Excel необходимо произвести расчет отклонения. Для наглядности и удобства, помимо абсолютного отклонения рассчитывается процент отклонения факта от плана или отклонение относительное:

- Δ = Ф-П, где Ф — факт, а П — план

- % = Ф/П*100

Шаг 4 Коридор допустимых значений

Рассчитав основные значения показателей необходимо выделить коридор допустимых значений, как абсолютных, так и относительных.

«Идеальная карта» допустимых относительных отклонений:

- отклонение менее 10% считается незначительным и не требует детального изучения

- отклонение 50% (как в плюс, так и в минус) уже существенно и требует углубленного анализа

- отклонение более 50% значительно и требует обоснования

Шаг 5 Понятная визуализация

Визуальная составляющая неотъемлемая часть любого отчета. План факт не исключение. Для того чтобы обеспечить наглядность выполнения показателей желательно прибегнуть к условному форматированию. Для семейства инструментов от Microsoft то можно легко настроить, а вот для иных инструментов возможны варианты.

- значимое плюсовое отклонение можно выделить зеленым или синим цветом

- значительные минусовое отклонение – всегда красным

Таким образом, план факт анализ становится намного нагляднее. Благодаря цветовому оформления становится понятно какому показателю необходимо уделить повышенное внимание.

Шаг 6 Выводы

На основе оценки выполнения плана выстраиваются ключевые выводы по каждому отклонению, выявляя причины значимых отклонений:

- фактическое уменьшение / увеличение спроса

- некорректное планирование

Описывается общий вывод по фактическому результату за анализируемый период с предоставлением рекомендаций возможного изменения ситуации к лучшему.

Прекрасный и наглядный пример оформления план факт анализа в Excel в познавательном видео Николая Павлова

Соблюдая простые рекомендации пошагового алгоритма расчета план факта, стоит понимать какую пользу это может принести компании.

Как провести план факт анализ с пользой

Выборочный анализ

Чтобы не утонуть в цифрах, лучше всего сосредоточиться на значимых отклонениях, а небольшие проигнорировать. Нет необходимости тратить часы работы на выявление причин отклонения в 100 рублей. При этом рост или падение себестоимости за единицу продукции на 30% и более — это весомый аргумент углубления в детали отчета.

Поиск взаимосвязи отклонений

Взаимосвязи в продажах логичны и объяснимы. Например, рост курса валюты может приводить к росту цены за единицу продукции и снижение потребления товара конечным покупателем. Тем самым обусловлено невыполнение плана продаж.

Регулярность проведение план факт анализа продаж

Как часто нужно проводить план факт анализ продаж? Залог успеха — это регулярность его проведения. Мало фиксировать % выполнения плана раз в год или даже квартал. Необходимо постоянно отслеживать результат выполнения плана (раз в месяц, а лучше на ежедневной основе). Такой подход позволит своевременно заметить неблагоприятную тенденцию и предпринять соответствующие меры.

Выявление причин такого выполнения

С чем связано недовыполнение плана? Проморгали важного клиента или затянулась бумажная волокита с документами? А может товара на складе не оказалось к нужному моменту? Всегда нужно анализировать причины.

Да и выполнение плана — это не повод для расслабления. Что стало драйверами этого события? Действительно ли в выполнении есть заслуга отдела продаж или это воздействие внешних факторов (например, случайный спрос, или незапланированное событие)?

Акцент на плюсе и на минусе

Если план выполнен — это не повод расслабляться. Рассмотрев выполнение с большей детализацией, вполне вероятно, можно найти категории / подразделения / группы товаров, в которых выполнение отрицательно. Именно такие показатели могут являться точками роста или тянуть бизнес компании вниз. На это всегда стоит обращать внимание.

У минуса есть и обратная сторона медали. Если план перевыполнен на 300-500-1000 процентов, это не всегда заслуга продажника, и это не повод хвалить себя. В таком случае вполне имеет место быть ошибка планирования, которую желательно скорректировать.

Как использовать результаты план факт анализа

Отслеживание цифр в план факт отчете может быть очень увлекательным занятием, особенно если с визуализацией у аналитика всё прекрасно. А дальше то что? Во что должны выливаться результаты план факт анализа? Как их использовать? Тут есть на что обратить внимание.

Находим виновного

Извечный вопрос нашей страны: «Кто виноват?» План факт анализ может быть сосредоточен на ключевом показателе любой компании — выручке. И если это показатель не дотягивает, то углубившись в детали, всегда можно найти ответственного:

- с клиентом недоработка — продажи

- товар не привезли — логистика

- не произвели — производство

- не произвели по причине отсутствия комплектующих — закупка

- отсутствие спроса — маркетинг

И если в компании грамотно выстроена система KPI, такое невыполнение вполне может сказаться на чьей-то премии.

Строим план будущего

Результаты план факт анализа в обязательном порядке необходимо учитывать при планировании следующих периодов. Если стабильно недовыполнение, то явно амбиции завышены. А если постоянно отмечалось перевыполнение — вполне можно немного поднять планку.

Корректируем план настоящего

Обычно, план верстается в 3-4 квартале года, на следующий. И по итогам первых двух кварталов нового года крайне желательно свериться и актуализировать показатели. Существует масса поводов для пересмотра структуры производства и системы продаж.

Пересмотр плана — это вполне нормальное решение для деятельности компании, причем как в большую, так и в меньшую сторону.

Усиливаем бизнес

План факт анализ — прекрасный шанс определить проблему и выявить скрытые возможности компании. Нашли отклонение — выявили его причину — выстроили план устранения — сделали выводы на будущее — стараться больше не допускать такой ошибки.

Основная ошибка многих компаний – создание безупречной системы планирования и бюджетирования, но не проводить при план-факт анализ. Не допускайте такого и помните: лучше увидеть цифры невыполнения плана и устранить проблему, нежели не отслеживать план факт, надеясь, что всё прекрасно.

У многих план-фактный анализ вызывает скучные ассоциации с плановой экономикой, советскими кабинетами заводоуправления и страницами, исписанными мелкими непонятными цифрами. Да, план-фактный анализ может быть таким, но может он быть и другим – наглядным, насыщенным, побуждающим к действию. Прочитайте статью и сделайте план-фактный анализ в вашей компании лучше!

Что такое план-фактный анализ

Сначала общее определение. План-фактный анализ – это сравнение плановых показателей по предприятию за период в необходимых аналитических разрезах и фактических показателей в тех же аналитических разрезах за аналогичный период.

Необходимые аналитические разрезы (аналитики) определяются предприятием самостоятельно, чаще всего используются:

- Статьи бюджета (статьи доходов и расходов, движения денежных средств).

- Статьи управленческого баланса.

- Центры финансовой ответственности.

- Сегменты бизнеса, продуктовый портфель.

- Договоры / заказы в позаказном и мелкосерийном производстве.

А теперь сущность план-фактного анализа.

План-факт анализ – это то, для чего создается бюджетирование на предприятии. Это инструмент верхнего уровня, который должен давать топ-менеджменту наглядную картину деятельности предприятия и служить информационной базой для принятия своевременных и правильных управленческих решений.

Основная ошибка множества бизнесов – создать систему бюджетирования на предприятии и не проводить при этом план-фактный анализ.

Нередки случаи, когда на предприятии создается хорошая рабочая система бюджетирования, раздувается штат планово-экономического отдела и при этом не уделяется внимание контролю фактических цифр. По итогам года (отчетного периода) никто в компании не может ответить:

- почему предприятие не выполнило / перевыполнило план?

- какие отделы отработали хорошо, а какие хуже запланированных показателей и почему?

- какой план нужно составлять на следующий год? Ниже или выше текущего? И почему?

В результате встречаются предприятия (автор их встречает, к сожалению, часто) в которых планы и бюджеты живут сами по себе, утверждаются раз в год и кладутся на пыльную полку до следующего года. При этом несколько месяцев совместной работы экономистов, финансовых контролеров, руководителей подразделений оказываются не более чем административно-хозяйственными затратами, потраченными зря.

Внедрение план-фактного анализа и контроля фактических показателей по бюджету в корне меняет ситуацию, позволяет держать руку на пульсе предприятия и вовремя вмешиваться, если что-то пошло не так.

Как провести план-фактный анализ

Начинать всегда стоит с постановки правильной системы учета и бюджетирования. Допустим, в вашей компании уже налажен учет по аналитикам и внедрены бюджеты. Бюджеты на предстоящий год составлены, фактические цифры сводятся в формы, аналогичные бюджетам.

На конец каждого отчетного периода вы можете выгрузить два столбца показателей: плановый и фактический.

Проведем план-фактный анализ на примере бюджета доходов и расходов производственно-торговой компании за 1 квартал.

Шаг 1

Выгрузим плановые и фактические показатели за 1 квартал и посчитаем абсолютные и относительные отклонения по формулам:

Откл абс = Факт – План

Для статей выручки и прибыли:

Откл относит = Откл абс / План

Для статей затрат:

Откл относит = Откл абс / -План

Встречаются предприятия, в которых планы и бюджеты живут сами по себе, утверждаются раз в год и кладутся на пыльную полку до следующего года. При этом несколько месяцев совместной работы экономистов, финансовых контролеров, руководителей подразделений оказываются не более чем административно-хозяйственными затратами, потраченными зря.

Шаг 2

Выделим коридор допустимых значений абсолютных и относительных отклонений.

В каждой компании должен быть установлен свой коридор, который зависит от:

- Для абсолютных отклонений – суммы вещественности (материальности) по валюте баланса. У кого-то это будет сто тысяч рублей, у кого-то десять миллионов рублей.

- Для относительных отклонений – соотносимости полученной от выяснения причин отклонения выгоды и затрат, понесенных на это выяснение.

Для нашего примера возьмем +/-100 коридор по абсолютным отклонениям и +/-5% по относительным.

Шаг 3

Значительные положительные изменения выделим зеленым цветом.

Значительные отрицательные – красным.

| Показатель | План | Факт | Откл абс | Откл отн |

|---|---|---|---|---|

| Продажи | 347 | 349 | 2 | 1% |

| Выручка | 7 825 | 7 818 | –7 | 0% |

| Себестоимость | –6 104 | –6 273 | –169 | –3% |

| Конвейерная линия 1 | –1239 | –1530 | –291 | –24% |

| Конвейерная линия 2 | –3842 | –3461 | 382 | 10% |

| Общецеховые расходы | –337 | –310 | 27 | 8% |

| Складские расходы | –208 | –222 | –14 | –7% |

| Транспортные расходы | –187 | –213 | –26 | –14% |

| … | … | … | … | … |

| Маржинальная прибыль |

1 721 | 1 545 | –176 | –10% |

| % | 22% | 20% | 0 | –10% |

| Накладные расходы | –922 | –950 | –28 | –3% |

| Расходы на продажу | –469 | –505 | –36 | –8% |

| Оклад | –203 | –213 | –10 | –5% |

| Бонус | –78 | –78 | 0 | 0% |

| Рекламные расходы | –120 | –120 | 0 | 0% |

| Транспортные расходы | –67 | –93 | –26 | –39% |

| Административные расходы | –453 | –445 | 9 | 2% |

| Окладная часть | –211 | –247 | –35 | –17% |

| Премиальная часть | –100 | –50 | 50 | 50% |

| Аренда | –137 | –137 | 0 | 0% |

| … | 0 | 0 | 0 | |

| % по кредитам | –5 | –11 | –6 | –112% |

| … | 0 | |||

| Итого прибыль до налогообложения | 799 | 595 | –204 | –25% |

| % | 10% | 8% | 0 | –25% |

Хорошо, если условное форматирование («подсвечивание») ячеек можно сделать в самом программном продукте, где вы ведете учет. Для тех, кто лишен такой функции, в Microsoft Excel можно настроить условное форматирование.

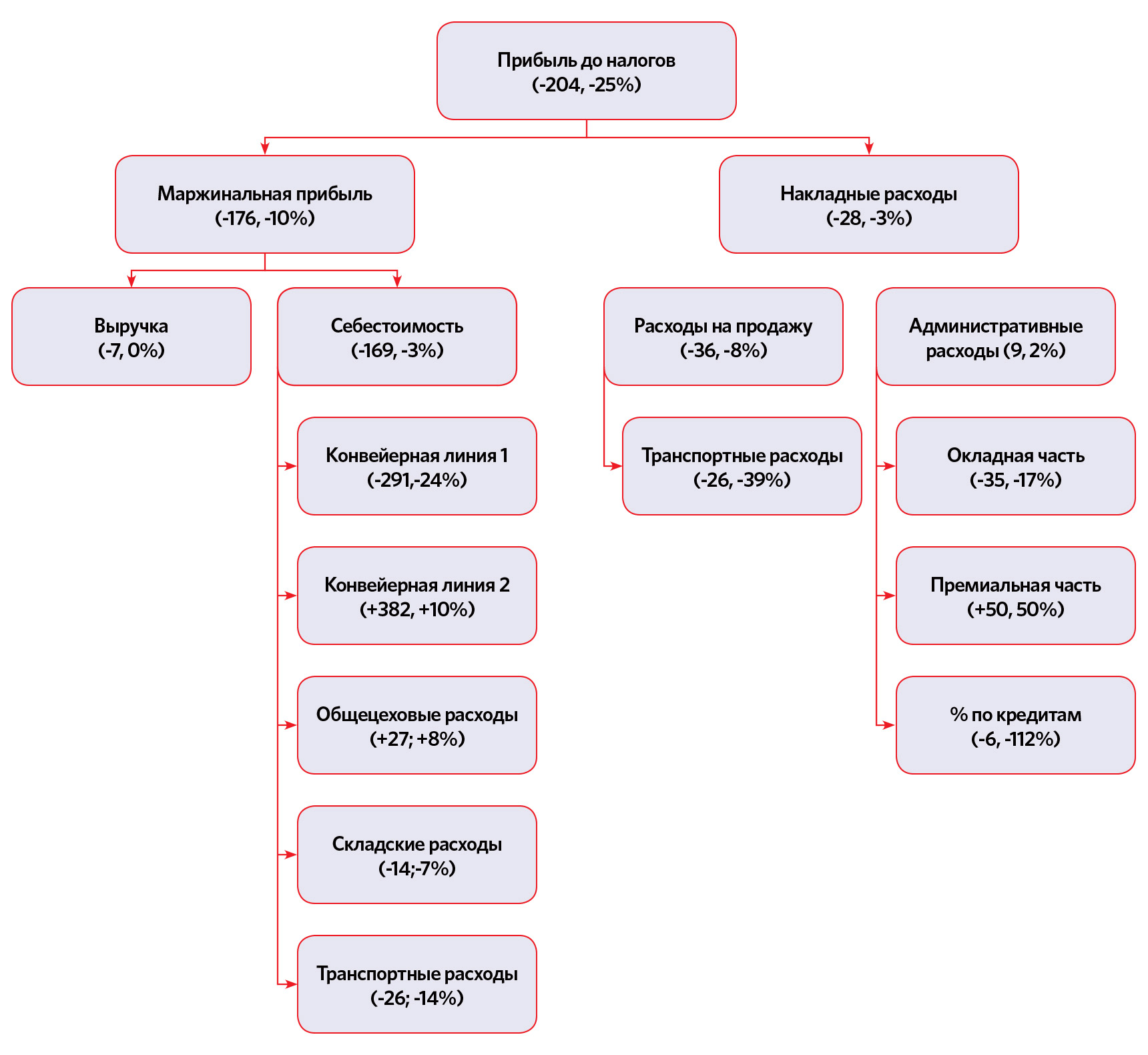

План-фактный анализ уже стал намного нагляднее. Благодаря цветовому выделению видно, что нужно уделить повышенное внимание статьям:

Негативное изменение:

- Себестоимость конвейерной линии один.

- Складские расходы.

- Транспортные расходы.

- Транспортные расходы в расходах на продажу.

- Административные расходы (окладная часть).

- Проценты по кредитам.

Позитивное изменение:

- Себестоимость конвейерной линии 2.

- Общецеховые расходы.

- Административные расходы (премиальная часть).

Как синтез отклонений этих статей произошло отрицательное отклонение прибыли до налогообложения.

Но пока что выводов из анализа сделать нельзя. Какие-то статьи лучше плана, какие-то хуже, как все это взаимосвязано и что с этим сделать непонятно.

Шаг 4

Преобразуем структуру план-фактного анализа из плоской в факторную модель.

Стало понятнее, что прибыль до налогообложения по факту ниже, чем плановая главным образом из-за отклонения маржинальной прибыли.

На отрицательное отклонение по маржинальной прибыли в свою очередь повлияла в основном себестоимость, а на нее основное влияние оказали:

- конвейерная линия 1 – отрицательное,

- конвейерная линия 2 – положительное.

Но опять же пока не понятно, из-за чего могла упасть себестоимость, выручка ведь не изменилась. Рассмотрим каждую статью более подробно.

Шаг 5

Хорошо, если программное обеспечение, используемое для бюджетирования, дает возможность «проваливаться» вглубь статей, расшифровывать интересующую статью по аналитикам.

Для нашего примера в Microsoft Excel расшифруем статьи «Выручка», «Себестоимость» по дополнительной аналитике учета – продукту.

|

Показатель |

План |

Факт |

Откл абс |

Откл отн |

|

Продажи |

347 |

349 |

2 |

1% |

|

продукт «А» |

124 |

150 |

26 |

21% |

|

продукт «В» |

145 |

134 |

-11 |

-8% |

|

продукт «С» |

78 |

65 |

-13 |

-17% |

|

Выручка |

7 825 |

7 818 |

-7 |

0% |

|

продукт «А» |

1 860 |

2 250 |

390 |

21% |

|

продукт «В» |

3 625 |

3 618 |

-7 |

0% |

|

продукт «С» |

2 340 |

1 950 |

-390 |

-17% |

|

Себестоимость |

-6 104 |

-6 273 |

-169 |

-3% |

|

продукт «А» |

-1 488 |

-1 830 |

-342 |

-23% |

|

продукт «В» |

-2 900 |

-2 948 |

-48 |

-2% |

|

продукт «С» |

-1 716 |

-1 495 |

221 |

13% |

|

продукт «А» |

1 721 |

1 545 |

-176 |

-10% |

|

продукт «В» |

372 |

420 |

48 |

13% |

|

продукт «С» |

725 |

670 |

-55 |

-8% |

|

624 |

455 |

-169 |

-27% |

|

|

% |

22% |

20% |

0 |

-10% |

Предприятие изготавливает и продает продукты «А», «В», «С» силами конвейерных линий 1 и 2. Проследим статистику плана и факта в разрезе продуктов.

|

Продукт «А» |

Продукт «В» |

Продукт «С» |

||||||||||

|

План |

Факт |

Абс |

Отн |

План |

Факт |

Абс |

Отн |

План |

Факт |

Абс |

Отн |

|

|

Продажи |

124 |

150 |

26 |

21% |

145 |

134 |

-11 |

-8% |

78 |

65 |

-13 |

-17% |

|

Выручка |

1 860 |

2 250 |

390 |

21% |

3 625 |

3 618 |

-7 |

0% |

2 340 |

1 950 |

-390 |

-17% |

|

Себестоимость |

-1 488 |

-1 830 |

-342 |

-23% |

-2 900 |

-2 948 |

-48 |

-2% |

-1 716 |

-1 495 |

221 |

13% |

|

Маржинальная |

372 |

420 |

48 |

13% |

725 |

670 |

-55 |

-8% |

624 |

455 |

-169 |

-27% |

|

% |

20% |

19% |

20% |

19% |

27% |

23% |

Вырисовывается более понятная ситуация:

- Продукт «А» за отчетный период продался на 21% больше, чем было запланировано, цена по продукту равна плановой, а вот себестоимость единицы немного (на 1%) выше плановой. Кроме того из таблицы видно, что продукт «А» относится к «эконом»-категории. Цена его минимальна среди трех продуктов

- Продукт «В» продался на 8% хуже плана, но выручка при этом не изменилась, значит, по факту была поднята цена. Возможно, это и вызвало ухудшение продаж. Себестоимость на единицу выросла значительно, что, скорее всего, послужило причиной поднятия цены. Маржинальная прибыль на единицу по факту ниже на 1%

- Продукт «С» продался на 17% хуже плана и адекватное снижение выручки говорит нам о том, что цена на продукт не менялась. В то время как себестоимость на единицу выросла значительно – на 4 %, что вызвало аналогичное снижение прибыли.

Шаг 6

Обратимся теперь к еще одной дополнительной аналитике – структуре формирования себестоимости единицы произведенной продукции по конвейерным линиям.

|

Показатель |

План |

Факт |

Откл. абс. |

Откл. отн. |

|

Себестоимость |

-6 104 |

-6 273 |

-169 |

-3% |

|

продукт «А» |

-1 488 |

-1 830 |

-342 |

-23% |

|

продукт «В» |

-2 900 |

-2 948 |

-48 |

-2% |

|

продукт «С» |

-1 716 |

-1 495 |

221 |

13% |

|

Конвейерная линия 1 |

-1 239 |

-1 530 |

-291 |

-24% |

|

Расход сырья 1 |

-2 |

-4 |

-1 |

-66% |

|

Расход сырья 2 |

-2 |

-1 |

1 |

50% |

|

Расход сырья 3 |

-1 |

-1 |

0 |

31% |

|

Окладная часть |

-3 |

-3 |

0 |

0% |

|

Сдельная зарплата |

-1 |

-2 |

0 |

-21% |

|

Амортизация |

0 |

0 |

0 |

0% |

|

… |

||||

|

Конвейерная линия 2 |

-3 842 |

-3 461 |

382 |

10% |

|

Расход сырья 1 |

-7 |

-8 |

-1 |

-7% |

|

Расход сырья 2 |

-3 |

-3 |

0 |

0% |

|

Расход сырья 3 |

-2 |

-2 |

0 |

5% |

|

Окладная часть |

-3 |

-3 |

0 |

0% |

|

Сдельная зарплата |

-2 |

-2 |

0 |

11% |

|

… |

||||

|

Общецеховые расходы |

-337 |

-310 |

27 |

8% |

|

Складские расходы |

-208 |

-222 |

-14 |

-7% |

|

Транспортные расходы |

-187 |

-213 |

-26 |

-14% |

Мы видим, что себестоимость единицы состоит из расхода сырья трех видов, окладной и сдельной заработной платы, амортизации линии и других статей.

Конвейерная линия 1 сработала в отчетном периоде хуже плана, потому что:

- более чем в два раза повысилась себестоимость сырья 1 на единицу,

- более чем на 20% выросла сдельная часть заработной платы.

Это может говорить и том, что линия работала не на полную мощность, либо на ней случилась авария, либо она морально и технически устарела и не может справляться с плановым объемом выпуска. Сдельная оплата у сотрудников – почасовая, поэтому при снижении объемов ставка на единицу растет. Сырье 1, судя по всему, поднялось в цене, поэтому его себестоимость на единицу выросла.

Все эти факторы говорят и том, что конвейерная линия 1 выпускает товары «В» и «С».

Конвейерная линия 2, наоборот, показала результаты выше плана. Расход сырья 1 на единицу также увеличился, но остальные затраты, особенно сдельная оплата, снизились. Это говорит и хорошем уровне загруженности конвейерной линии и оптимальной трудоотдаче. Налицо преимущественное производство продукта «А».

Снизились общецеховые расходы – это положительный результат периода, который может говорить как о временном снижении, так и о постоянной положительной для предприятия динамике, так и об избыточном планировании – надо поставить эту статью на контроль и в будущем проверить свои выводы.

В свою очередь складские расходы и транспортные расходы выросли при отсутствии роста продаж, значит, выросли либо остатки на складах сырья и готовой продукции, либо повысились цены поставщиков. Необходим дополнительный анализ.

Шаг 7

Анализируем статьи административно-накладных расходов, которые изменились больше всего.

Транспортные расходы на продажу выросли на 26 единиц и 39% при отсутствии роста продаж. Необходимо проанализировать, почему это произошло. Возможно, был изменен поставщик и смена сказалась на цене. Возможен рост цен на топливо, возможно неправильное планирование или неправильная аллокация затрат по факту между периодами.

Премиальная часть ФОТ снизилась на 50%, что стало следствием невыполнения плана за квартал.

Шаг 8

Таким образом, анализируем другие статьи в план-фактном анализе и делаем выводы по каждому отклонению, произошло ли оно вследствие:

- Действительного фактического увеличения / снижения.

- Переброски доходов / расходов между отчетными периодами.

- Неправильного планирования.

Шаг 9

На основании проведенного анализа делаем комплексный вывод: что фактически произошло за период (в нашем случае первый квартал) и как необходимо реагировать, чтобы выполнить план.

Из анализа примера видно, что:

Продажи продукта «А» выросли, что вызвало увеличение его производства на конвейерной линии 2. Для производства продукта «А» используется довольно мало сырья 1, закупочная стоимость которого тоже оказалась выше плана. Это оказало положительное влияние на общую выручку и общую маржу. В будущем можно планировать увеличение производства продукта «А» в пределах емкости рынка.

Продажи продукта «В» сократились на фоне увеличения его цены и драматического роста себестоимости (вследствие увеличения закупочной цены на сырье 1 и сдельной заработной платы на конвейерной линии 1). Доля сырья 1 в себестоимости продукта «В» высока. Если стоимость сырья будет снижаться или останется стабильной, то все хорошо. Если стоимость будет расти, то необходимо задуматься либо о повышении цены на продукт «В», либо о снижении его производства.

Продажи продукта «С» сократились при неизменной цене и росте себестоимости (по тем же причинам, что и у продукта «В»). Вероятно, цена не может быть увеличена по рыночным причинам. Следует немедленно задуматься о приостановке производства продукта «С» или пересмотреть маркетинговую политику.

Транспортные расходы оказались выше плана и в части сырья/материалов и в части расходов на продажу. Это негативная тенденция говорит о том, что к транспортным расходам нужно приглядеться повнимательнее и контролировать их на постоянной основе.

Мы получили информативный, красочный анализ вместо неинтересных и никому ни о чем не говорящих цифр. Если преподносить топ-менеджменту результаты план-фактного анализа таким образом, есть вероятность, что руководители начнут прислушиваться к выводам и со временем научатся ориентироваться в бюджетах, своевременно принимать решения и избегать ошибок.