Добавить в «Нужное»

Фактическая себестоимость – это

В практике предприятий различных видов организационно-правовых форм и сфер деятельности ответственным участком бухгалтерского учета является учет затрат, на котором аккумулируется информация о фактически произведенных затратах на изготовление того или иного вида готовой продукции. В связи с этим менеджеры хозяйствующих субъектов ищут ответа на вопрос: «Фактическая себестоимость — это?»

Себестоимость полная фактическая — что это?

Сумма всех фактически произведенных затрат на производство и реализацию конкретного вида продукции и составляет фактическую полную себестоимость продукции.

Виды себестоимости

Себестоимость может быть:

- плановая;

- фактическая.

Сущность понятий этих видов себестоимости представлена в таблице 1.

Таблица 1. Плановая и фактическая себестоимость

| Вид себестоимости | Сущность |

|---|---|

| Плановая себестоимость | Под плановой себестоимостью понимается усредненный показатель предполагаемых затрат на выполнение работ, услуг или производство продукции на определенный запланированный период. Этот вид себестоимости планируется исходя из существующих средних нормативов расходов ресурсов (топлива, энергии, материалов, сырья, трудовых затрат и т.д.) и определенных, установленных норм расходов по общепроизводственным и общехозяйственным расходам. Плановым периодом при формировании плановой себестоимости может являться квартал или год. |

| Фактическая себестоимость | Под себестоимостью фактической понимается совокупность фактически произведенных расходов на изготовление продукции или выполнение работ (оказание услуг). Этот вид себестоимости формируется на основании фактически произведенных затрат на производство. |

Формула расчета фактической себестоимости

Для определения фактической себестоимости объектов учета применяется метод, имеющий название «нормативный». Этот метод основывается на формировании себестоимости на начало отчетного периода по нормам, действующим на этот период. А затем по окончании отчетного периода запланированная себестоимость подвергается корректировке на суммы отклонений от нормативов, выявленных в процессе производственного процесса изготовления готовой продукции.

Фактическая себестоимость готовой продукции, формула расчета и пример представлены в таблице 2.

Таблица 2. Пример расчета фактической себестоимости

| Показатель | Обозначения | 2015 год, тыс. р. | 2016 год, тыс. р. |

|---|---|---|---|

| 1) Плановая себестоимость продукции | СС план | 456 789 | 512 654 |

| 2) Отклонения, полученных фактических значений от плановых, установленных нормативами в т.ч. | Отк | —35 674 | +65 438 |

| 2а) — отклонения со знаком «-», это экономия | Отк «-» | 35 674 | — |

| 2б) — отклонения со знаком «+», это перерасход | Отк «+» | — | +65 438 |

| 3) Фактическая себестоимость продукции (1 ± 2) | С/С факт | 421 115 | 578 092 |

Из представленных в таблице 2 расчетов можно сделать вывод, что показатель фактической себестоимости (показатель 3) находится сложением запланированной себестоимости, рассчитанной на основе установленных норм расхода (показатель 1) и отклонений полученных фактических данных расходов от запланированных (показатель 2, который может быть представлен в виде экономии и иметь отрицательный знак (показатель 2а) или в виде перерасхода и иметь положительный знак (показатель 2б)).

Как определить фактическую себестоимость готовой продукции, рассмотрим на примере, представленном в таблице 2. При рассмотрении примера видно, что в 2015 году были получены отрицательные отклонения 36674 тыс. р., что означает экономию затрат на эту сумму. А в 2016 году положительные отклонения получены на сумму 65438 тыс. р., что означает фактический перерасход ресурсов по сравнению с плановыми значениями.

Производится расчет фактической себестоимости по приведенному в таблице 2 примеру:

2015 год: 456 789 — 35 674 = 421 115 тыс. руб.;

2016 год: 512 654 +65 438 = 578 092 тыс. руб.

На этом примере можно рассчитать, на сколько отличается величина фактической себестоимости от запланированной величины себестоимости на отчетный период, что находится как разница между фактической себестоимостью и плановой.

Отклонение фактической себестоимости от плановой может быть положительным, и в этом случае это означает, что на производство продукции было истрачено больше ресурсов, чем планировалось, т. е. произошел перерасход, или этот показатель может быть отрицательным в случае, если ресурсов было затрачено на производство продукции меньше, чем запланировано, т. е. эти ресурсы были сэкономлены.

Учет готовой продукции по фактической себестоимости

В бухгалтерии хозяйствующего субъекта операции по учету готовой продукции осуществляются с использованием счета 43, который имеет соответствующее название «Готовая продукция». Выпуск из производства готовой продукции по фактической себестоимости отражается бухгалтерской записью, где в кредите счет 20 (т. е. выпуск продукции из основного производства), счет 23 (выпуск продукции из вспомогательного производства), а в дебете — счет 43.

При осуществлении продажи в бухгалтерии хозяйствующего субъекта списывается фактическая себестоимость реализованной продукции. Проводка в этом случае оформляется следующая, где в кредите указывается счет 43 (означает списание фактической себестоимости именно реализованной продукции), а в дебете указывается счет 90, субсчет 2 (на котором и отражается себестоимость продаж).

В соответствии с ПБУ 5/01 готовая продукция производственной организации, представляет собой МПЗ, предназначенные для продажи. Пунктом 5 ПБУ 5/01 установлено, что МПЗ принимаются к бухгалтерскому учету по фактической себестоимости. Если организация самостоятельно изготавливает МПЗ, то фактическая себестоимость рассчитывается исходя из всех фактических затрат, связанных с их изготовлением (пункт 7 ПБУ 5/01). Учет и формирование затрат на производство организация осуществляет в порядке, установленном для определения себестоимости соответствующих видов продукции. Таким образом, фактическая себестоимость готовой продукции представляет собой стоимостную оценку использованных в процессе ее производства природных ресурсов, сырья, материалов, топлива, энергии, основных средств, трудовых ресурсов и так далее.

В бухгалтерском учете готовую продукцию можно учитывать как по фактической производственной себестоимости, так и по нормативной (плановой) себестоимости. В зависимости от избираемого производственной организацией способа зависит порядок отражения готовой продукции на счетах бухгалтерского учета.

Если организация-производитель принимает решение учитывать готовую продукцию по фактической себестоимости, то в этом случае учет готовой продукции будет осуществляться только с использованием счета 43 «Готовая продукция».

При учете готовой продукции по фактической себестоимости поступление последней на склад отражается следующей проводкой:

|

Корреспонденция счетов |

Содержание операции |

|

|

Дебет |

Кредит |

|

|

43 |

20 |

Принята к учету готовая продукция |

Несмотря на то, что отражать готовую продукцию по фактической себестоимости в бухгалтерском учете проще (используется один счет), организации не часто используют данный способ. Фактическая себестоимость изготовленной продукции может быть сформирована только в конце отчетного месяца, когда будут определены все затраты на производство продукции, как прямые, так и косвенные. Поэтому при использовании этого метода практически невозможно определить себестоимость продукции по мере ее выпуска и передаче на склад, что создает дополнительные неудобства, в случае если продукция, изготовленная в течение месяца, реализуется в этом же периоде. При этом способе учета себестоимость, по которой принята к учету продукция одного и того же вида, изготовленная в разное время, может быть различной. Поэтому при реализации и ином выбытии готовой продукции она должна списываться одним из следующих способов:

-

по себестоимости единицы;

-

по средней себестоимости;

-

по методу ФИФО;

-

по методу ЛИФО.

Передача готовой продукции на склад организации оформляется приемо-сдаточными документами (накладными). Отметим, что документы, отражающие выпуск и сдачу готовой продукции выписываются в двух экземплярах, как правило, под одним номером. В них указывается цех, выпустивший продукцию и номер склада, принявший ее, кроме того, в обязательном порядке указывается наименование готовой продукции, количество изделий, передаваемых на склад, учетная цена и общая сумма. Один экземпляр документа остается в производственном цехе и используется для оперативного учета, второй передается на склад готовой продукции и служит основанием для ведения складского и бухгалтерского учета. На каждую партию сдаваемой продукции делают запись в обоих экземплярах приемо-сдаточных документов. После окончания сдачи всей продукции в обоих экземплярах приемо-сдаточных документов по каждому наименованию, сорту и виду продукции подсчитывают и записывают количество или вес цифрами и прописью. Данные о сдаваемой продукции подтверждаются росписью приемщика в экземпляре сдатчика и наоборот, росписью сдатчика в экземпляре приемщика.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Обратите внимание!

К приемо-сдаточным документам в обязательном порядке прикладывается заключение лаборатории или отдела технического контроля о качестве изготовленной продукции.

Учет готовой продукции по нормативной (плановой) себестоимости.

Производственные организации пищевой промышленности, как правило, используют нормативный метод учета готовой продукции, так как именно его использование позволяет правильно отразить в учете выручку от продажи продукции и ее фактическую себестоимость (которая определяется только в конце месяца).

Если учет готовой продукции осуществляется по нормативной (плановой) производственной себестоимости, то в организации устанавливаются учетные цены на продукцию, которые сохраняются постоянными в течение достаточно долгого времени и по которым в течение месяца продукция принимается на склад и списывается со склада при ее продаже или ином выбытии. В конце месяца, когда сформированы все затраты и определена величина незавершенного производства, определяется разница между плановой и фактической себестоимостью. Вести учет этих отклонений можно двумя способами – с применением и без применения счета 40 «Выпуск продукции (работ, услуг)».

Если счет 40 «Выпуск продукции (работ, услуг)» не используется, то при поступлении готовой продукции на склад в течение месяца делается проводка:

Дебет 43 «Готовая продукция» Кредит 20 «Основное производство» – поступила на склад готовая продукция в планово-учетных ценах.

При реализации продукции в течение месяца списание ее себестоимости отражается проводкой:

Дебет 90 «Продажи» субсчет «Себестоимость продаж» Кредит 43 «Готовая продукция» – списана себестоимость готовой продукции в планово-учетных ценах.

В конце месяца определяется фактическая себестоимость продукции, и сумма отклонений фактической себестоимости от плановой отражается на тех же счетах. А именно, дополнительными проводками, если фактическая себестоимость превышает плановую, либо сторнировочными, если фактическая себестоимость оказалась меньше плановой. При этом делается корректировка себестоимости принятой к учету продукции – на всю сумму отклонения и себестоимости реализованной продукции – в доле, приходящейся на реализованную продукцию.

Пример 1.

В течение месяца на склад мясокомбината ООО «Солнечный» принята готовая продукция, плановая себестоимость которой составила 750 000 рублей. Себестоимость реализованной продукции в плановых ценах составила 500 000 рублей. Общая сумма затрат, учтенных по дебету счета 20 «Основное производство» в течение месяца, составляет 900 000 рублей.

а) Предположим, что остаток незавершенного производства на конец месяца составляет 180 000 рублей.

Тогда фактическая себестоимость готовой продукции: 900 000 рублей – 180 000 рублей = 720 000 рублей.

Сумма отклонения фактической себестоимости от плановой составляет 750 000 рублей – 720 000 рублей = 30 000 рублей.

Фактическая себестоимость меньше плановой, поэтому сумму экономии нужно сторнировать.

Сумма отклонения, приходящаяся на реализованную продукцию: (30 000 рублей / 750 000 рублей) х 500 000 рублей = 20 000 рублей.

Сумма отклонения, приходящаяся на остаток готовой продукции на складе: (30 000 рублей / 750 000 рублей) х 250 000 рублей = 10 000 рублей.

Фактическая себестоимость реализованной продукции: 500 000 рублей – 20 000 рублей = 480 000 рублей.

Остаток готовой продукции на складе (по фактической себестоимости): 720 000 – 480 000 = 240 000 рублей.

В учете ООО «Солнечный» эти операции отражены следующим образом:

|

Корреспонденция счетов |

Сумма, рублей |

Содержание операции |

|

|

Дебет |

Кредит |

||

|

В течение месяца |

|||

|

43 |

20 |

750 000 |

Принята готовая продукция на склад по планово-учетным ценам |

|

90-2 |

43 |

500 000 |

Списана себестоимость реализованной продукции в планово-учетных ценах |

|

В конце месяца |

|||

|

20 |

02, 10, 70, 69, 25, 26 |

900 000 |

Учтены расходы на производство продукции |

|

43 |

20 |

30 000 |

СТОРНО! Учтена сумма отклонения фактической себестоимости от плановой |

|

90-2 |

43 |

20 000 |

СТОРНО! Учтена сумма отклонения фактической себестоимости от плановой в доле реализованной продукции |

б) Предположим, что остаток незавершенного производства на конец месяца составляет 120 000 рублей.

Тогда, фактическая себестоимость готовой продукции: 900 000 рублей – 120 000 рублей = 780 000 рублей.

Сумма отклонения фактической себестоимости от плановой составляет: 780 000 рублей – 750 000 рублей = 30 000 рублей.

Фактическая себестоимость больше плановой, поэтому на сумму перерасхода нужно сделать дополнительные проводки.

Сумма отклонения, приходящаяся на реализованную продукцию: (30 000 рублей / 750 000 рублей) х 500 000 рублей = 20 000 рублей.

Сумма отклонения, приходящаяся на остаток готовой продукции на складе: (30 000 рублей / 750 000 рублей) х 2 500 000 = 10 000 рублей.

Фактическая себестоимость реализованной продукции: 500 000 рублей + 20 000 рублей = 520 000 рублей.

Остаток готовой продукции на складе (по фактической себестоимости): 780 000 рублей – 520 000 рублей = 260 000 рублей.

В учете ООО «Солнечный» эти операции отражены следующим образом:

|

Корреспонденция счетов |

Сумма, рублей |

Содержание операции |

|

|

Дебет |

Кредит |

||

|

В течение месяца |

|||

|

43 |

20 |

750 000 |

Принята готовая продукция на склад по планово-учетным ценам |

|

90-2 |

43 |

500 000 |

Списана себестоимость реализованной продукции в планово-учетных ценах |

|

В конце месяца |

|||

|

20 |

02, 10, 70, 69, 25, 26 |

900 000 |

Учтены расходы на производство продукции |

|

43 |

20 |

30 000 |

Учтена сумма отклонения фактической себестоимости от плановой себестоимости |

|

90-2 |

43 |

20 000 |

Учтена сумма отклонения фактической себестоимости от плановой в доле реализованной продукции |

Окончание примера.

Обратите внимание!

Данный способ является упрощенным вариантом расчета отклонений, так как в данном случае не было остатка готовой продукции на складе на начало месяца.

В тех случаях, когда имеются остатки готовой продукции на начало и конец месяца для правильного отражения и распределения отклонений целесообразно применять метод расчета, принцип которого указан в пункте 206 Методические указания №119н:

«Если учет готовой продукции ведется по нормативной себестоимости или по договорным ценам, то разница между фактической себестоимостью и стоимостью готовой продукции по учетным ценам учитывается на счете «Готовая продукция» по отдельному субсчету «Отклонения фактической себестоимости готовой продукции от учетной стоимости». Отклонения на этом субсчете учитываются в разрезе номенклатуры, либо отдельных групп готовой продукции, либо по организации в целом. Превышение фактической себестоимости над учетной стоимостью отражается по дебету указанного субсчета и кредиту счетов учета затрат. Если фактическая себестоимость ниже учетной стоимости, то разница отражается сторнировочной записью.

Списание готовой продукции (при отгрузке, отпуске и так далее) может производиться по учетной стоимости. Одновременно на счета учета продаж списываются отклонения, относящиеся к проданной готовой продукции (определяется пропорционально ее учетной стоимости). Отклонения, относящиеся к остаткам готовой продукции, остаются на счете «Готовая продукция» (субсчете «Отклонения фактической себестоимости готовой продукции от учетной стоимости»).

Независимо от метода определения учетных цен, общая стоимость готовой продукции (учетная стоимость плюс отклонения) должна равняться фактической производственной себестоимости этой продукции».

Пример 2.

Остаток готовой продукции на складе мясокомбината ООО «Солнечный» на начало месяца составляет 240 000 рублей в плановых ценах, сумма отклонений – 5 000 рублей (перерасход). В течение месяца на склад поступила готовая продукция по плановым ценам на сумму 750 000 рублей. Сумма затрат на производство готовой продукции, учтенных на счете 20 «Основное производство», составила 900 000 рублей, остаток незавершенного производства – 120 000 рублей. Плановая себестоимость реализованной продукции – 500 000 рублей.

Фактическая себестоимость готовой продукции: 900 000 рублей – 120 000 рублей = 780 000 рублей.

Сумма отклонений по готовой продукции, переданной на склад: 780 000 рублей – 750 000 рублей = 30 000 рублей.

Процент отклонений на отгруженную продукцию:

(5 000 рублей + 30 000 рублей) / (240 000 рублей + 750 000 рублей) х 100% = 3,54%.

Сумма отклонений, приходящаяся на отгруженную продукцию: 500 000 рублей х 3,54% = 17 700 рублей.

Фактическая себестоимость отгруженной продукции: 500 000 + 17 700 = 517 700 рубль.

Остаток готовой продукции на конец месяца по фактической себестоимости:

(240 000 + 5 000) + (750 000 + 30 000) – (500 000 + 17 700) = 507 300 рублей, в том числе:

плановая себестоимость: 240 000 + 750 000 – 500 000 = 490 000 рублей;

сумма отклонений: 5 000 + 30 000 – 17 700 = 17 300 рублей.

|

Корреспонденция счетов |

Сумма, рублей |

Содержание операции |

|

|

Дебет |

Кредит |

||

|

43 |

20 |

750 000 |

Принята готовая продукция на склад по плановой себестоимости |

|

43 |

20 |

30 000 |

Отражено отклонение фактической себестоимости от плановой по принятой к учету готовой продукции |

|

90-2 |

43 |

500 000 |

Списана плановая себестоимость отгруженной продукции |

|

90-2 |

43 |

17 700 |

Списано отклонение фактической себестоимости от плановой по реализованной продукции |

Окончание примера.

Это мы рассмотрели учет готовой продукции по нормативной (плановой себестоимости) без использования счета 40 «Выпуск продукции (работ, услуг)».

Для удобства и наглядности выявления отклонений фактической себестоимости от плановой себестоимости организация может использовать счет 40 «Выпуск продукции (работ, услуг)».

В этом случае по дебету счета 40 «Выпуск продукции (работ, услуг)» учитывается фактическая производственная себестоимость продукции в корреспонденции со счетами учета затрат на производство, по кредиту счета 40 «Выпуск продукции (работ, услуг)» отражается плановая себестоимость готовой продукции, которая списывается в дебет счета 43 «Готовая продукция». В конце месяца, когда фактическая себестоимость продукции полностью сформирована, сопоставлением дебетового и кредитового оборотов счета 40 «Выпуск продукции (работ, услуг)» определяется сумма отклонений фактической себестоимости от плановой. Планом счетов бухгалтерского учета предусмотрен следующий порядок списания сумм отклонений.

Если кредитовый оборот по счету 40 «Выпуск продукции (работ, услуг)» больше дебетового, то есть фактическая себестоимость меньше плановой и выявлена экономия, то на сумму отклонения делается бухгалтерская проводка, выполненная методом «красное сторно»:

Дебет 90 «Продажи» субсчет «Себестоимость продаж» Кредит 40 «Выпуск продукции (работ, услуг)».

Если дебетовый оборот по счету 40 «Выпуск продукции (работ, услуг)» больше кредитового, то есть фактическая себестоимость превышает плановую (перерасход), на сумму отклонения делается обычная бухгалтерская проводка:

Дебет 90 «Продажи» субсчет «Себестоимость продаж» Кредит 40 «Выпуск продукции (работ, услуг)».

Таким образом, счет 40 «Выпуск продукции (работ, услуг)» ежемесячно закрывается и сальдо по этому счету отсутствует.

Обратите внимание!

Суммы отклонений списываются на счет 90 «Продажи» в полном объеме независимо от объема реализации продукции и таким образом увеличивают или уменьшают себестоимость продукции, реализованной в отчетном периоде.

Остаток готовой продукции на складе в этом случае учитывается по плановой себестоимости.

Пример 3.

Остаток готовой продукции на складе мясокомбината ООО «Солнечный» на начало месяца составляет 240 000 рублей в плановых ценах. В течение месяца на склад поступила готовая продукция по плановым ценам на сумму 750 000 рублей. Сумма затрат на производство готовой продукции, учтенных на счете 20 «Основное производство», составила 900 000 рублей, остаток незавершенного производства – 120 000 рублей. Плановая себестоимость реализованной продукции – 500 000 рублей.

|

Корреспонденция счетов |

Сумма, рублей |

Содержание операции |

|

|

Дебет |

Кредит |

||

|

20 |

10, 70, 69, 25, 26 |

900 000 |

Отражены затраты текущего периода |

|

40 |

20 |

780 000 |

Отражена фактическая производственная себестоимость готовой продукции (900 000 рублей – 120 000 рублей) |

|

43 |

40 |

750 000 |

Принята к учету готовая продукция по планово учетным ценам |

|

90-2 |

43 |

500 000 |

Списана плановая себестоимость реализованной продукции |

|

90-2 |

40 |

30 000 |

Включена в себестоимость реализованной продукции (780 000 рублей – 750 000 рублей) сумма выявленного отклонения (перерасход) |

Остаток готовой продукции на складе ООО «Солнечный» по плановым ценам:

240 000 рублей + 750 000 рублей – 500 000 рублей = 490 000 рублей.

Окончание примера.

Цена выпущенного продукта на любом заводе складывается в первую очередь из затраченных суммарных ресурсов, а затем уже из наценки. Поэтому крайне важно учесть все убытки, которые были допущены в промышленном цикле. В статье расскажем для начинающих бизнесменов, как рассчитать фактическую полную себестоимость (с/с) готовой товарной продукции и что это такое (определение), какая используется формула и порядок расчета на 1 единицу товара, и зачем высчитывать затраты в производстве на изготовление одного продукта на примере формирования цены на изделие.

Что это такое и зачем нужно

Это прямые и косвенные вложения на выпуск товарной позиции, оказанной услуги. При этом все убытки материализуются и учитываются в своем денежном эквиваленте. В расчет берется все – не только ресурсы (природные, трудовые, кадровые, технические, сырье и пр.) на изготовление, но и на транспортировку, сбыт, то есть на коммерческую деятельность. Таким образом складывается закупочная стоимость с учетом всех перечисленных трат компании.

В первую очередь, главному бухгалтеру предприятия важно знать, как рассчитывается себестоимость готовой единицы выпущенной продукции, вычисляются затраты на производство по формуле, поскольку данное значение является базовым при определении общих расходов предприятия, а также при назначении оптовой и розничной стоимости. Если мыслить глобально, то суммарные траты на изготавливаемое изделие – это основа всей ценовой политики компании. От них зависит, будет ли стоимость конкурентной, нужно ли запускать рекламные акции со скидками. Но главное — так можно вычислять убытки и доходы фирмы.

Вот три финансовых показателя, которые напрямую зависят от полной или средней расчетной себестоимости:

- Торговая наценка. Конечно, можно пойти легким путем и «скопировать» прайс у конкурентов. Но где гарантия, что вы не продаете себе в убыток, например, если у вас более качественные и, соответственно, дорогостоящие материалы. Или обратная ситуация, когда вы можете значительно скинуть ценник, при этом вырвавшись среди рынка на увеличенном спросе.

- Маржинальность. Фактически это прибыль за конкретную позицию, то есть разница между розничной стоимостью и вложениями. По марже можно определить в целом рентабельность выпуска.

- Налогообложение. Многие ИП (частные магазины, например) работают по УСН – по упрощенной системе. В ней налог определяется исходя из разницы между доходами и расходами, то есть, из чистой прибыли. А если не знать, во сколько обошлось изготовление продукта, то определить ее не получится. Так можно некорректно платить государству, а зачем переплачивать? Налоговый кодекс предписывает предпринимателям самостоятельно узнавать себестоимость единицы продукции – она определяется на каждом этапе.

Еще одна большая причина, для которой нужно знать данный показатель, это контроль за собственными убытками. Если, например, у вас получается очень высокая начальная стоимость изготовления, может быть, стоит пересмотреть поставщиков сырья (найти предложение выгоднее), модернизировать технологию производства, провести сокращение штата, пересмотреть политику заработных плат или снизить транспортные издержки, купив свой автотранспорт. Ведь если затраты слишком велики, то стоимость итогового продукта тоже будет высокой, а значит, если у вас не уникальное предложение, он станет неконкурентоспособным и, как результат, не будет реализовываться вовсе.

Что необходимо знать до того, как считать себестоимость продукции по таблицам расчета

Для начала вычислений нужно достаточно четко представлять, какие вообще вложения есть у предприятия, а также как они распределяются на группы. Это поможет вести более правильный учет.

Классификация издержек по элементам

В данном разграничении есть пять категорий:

- Материальные затраты. В них входит покупка сырья и упаковочного материала, энергия (на отопление, электричество, работу станков), запчасти, расходные детали. То есть то, что нужно купить, прежде чем использовать.

- Оплата труда. В эту статью включается не только оклад, премии и отпускные, но и прочие издержки, направленные на нужды сотрудников. Это закупка спецодежды, выдаваемые путевки на отдых, подарки на праздники и т. д.

- Социальные отчисления: страховка, пенсионные накопления, налогообложение.

- Амортизация техники, станков и зданий, других нематериальных активов.

- Прочие убытки – сюда можно отнести арендную плату, транспортировку грузов, рекламные акции, а также оплату труда наемных внештатных сотрудников.

В данную категорию также стоит отнести разграничение на капитальные затраты и расходы. Не стоит полностью отождествлять эти два понятия. Поскольку первые постепенно вносятся в с/с, а вторые — не отражаются в итоговой стоимости. Также они по-разному фиксируются в документации. Первые отображаются в балансе, а вторые – в финансовом отчете.

Как вычислить себестоимость продукции, товара, зная прямые и косвенные издержки

Интересно, что строгого юридического разграничения данных категорий нет. Каждая компания сама решает, что пойдет в одну колонку, а что в другую. Итак, различают траты:

- Прямые – они непосредственно связаны с этим конкретным продуктом. Это может быть сырье, упаковочные материалы, хранение, сертификация, прохождение стандартов качества. Приведем пример: для изготовления партии были привлечены наемные рабочие. Они отвечают только за один производственный процесс. Зарплата и налоговые отчисления на эту бригаду будут считаться прямыми издержками.

- Косвенные – они расходуются не только на конкретную продукцию, но на несколько категорий, на производство в целом. Например, труд штатных сотрудников – бухгалтеров, менеджеров. Или оплата электроэнергии и других коммунальных услуг. Как правило, сюда входит амортизация. Можно привести в пример маркировку. На ликеро-водочном заводе было закуплено оборудование для нанесения кодов, их считывания и учета. Расходы будут обобщены с другими косвенными на отдельном счету, а затем распределены на разные партии в соответствии с особой базой. Ее основой может стать количество затраченного времени, реальный размер продуктов другие показатели.

Такое разграничение актуально только для такого бизнеса, где выпускаются разнообразные изделия. В случае с одной торговой позицией все траты будут прямыми.

Как узнать себестоимость продукции, учитывая переменные и постоянные затраты

Это важная классификация в случаях, когда количество издержек прямо зависит от объема. То есть, проще всего привести пример на сырье. Для изготовления одной партии иголок нужен килограмм стали. Чем больше металла будет поступать, тем крупнее будет выдача продукта. Это переменные расходы, к ним также относятся:

- заработная плата наемных рабочих;

- страхование;

- покупка упаковочных материалов;

- вспомогательные инструменты, расходники и пр.

А вот если нет прямой связи между количеством изготавливаемых единиц и затратами, то говорят о постоянных тратах. То есть, даже если на заводе будет забастовка, объявят карантин или просто почему-то значительно снизятся продажи, то все равно в том же объеме придется заплатить:

- Сотрудникам на окладе – менеджер, директор, бухгалтер, штатный юрист, охранник, уборщик и пр.

- Амортизацию здания, техники.

Иногда выделяют условно-переменные. Например, зарплата продажника состоит из оклада + процента с продаж. Не в каждой формуле производственной себестоимости единицы продукции учитывается эта классификация, она нужна только при расчете по методу директ-костинга.

Нормативные и фактические

Если норма – это расходы в идеальных условиях, то факт – это то, что выходит на деле вместе с неожиданными больничными сотрудников, скачками расценок на топливо или с отказом сотрудничать поставщика и вынужденной его сменой. Как правило, редко случается «нормально».

Дело в том, что в течение месяца в расчетах учитывается нормативная величина, так как еще не известны месячные издержки. А в конце месяца решают, как найти себестоимость товара, если за этот период были выплачены большие налоги, дополнительные премии и еще-то из разряда «прочих» трат. Тогда подсчитывается фактическое значение. Разница между двумя этими показателями может быть оформлена как перерасход или как экономия.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров – это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Расшифровка формулы

Дадим один алгоритм вычислений, который подходит для подсчета любой стоимости:

Сырье и материалы + заработная плата сотрудников + любые другие прямые убытки = с/с по принципу Direct Costs + издержки всего цикла = производственный показатель + вклад на реализацию и хозяйственную часть бизнеса = полная начальная стоимость + НДС и наценка = розничная стоимость.

Как посчитать себестоимость продукции, затраты на производство товара: разные способы, формулы расчета продукта, примеры

Каждый бухгалтер и руководитель ведут свои дела по-разному. Этому способствуют различия бизнеса. Одним удобен такой вариант подсчета, другим – второй. Поэтому мы оставим вам самим выбирать подходящий алгоритм, представим их все.

С помощью Excel

Плюсы:

- простая программа, есть практически на каждом ПК;

- можно самостоятельно менять количество столбцов, входящих в формулу;

- не нужно использовать дополнительный софт, даже калькулятор, все подсчитывается автоматически.

К минусам можно отнести большой объем производимых вычислений. Поэтому такой вариант больше подходит для небольшого бизнеса.

Вариант 1

Если вы не знаете точные производственные затраты, можно просто поделить планируемое количество ежемесячных издержек на число изделий, изготавливаемых в один месяц. Получится средние расходы на 1 шт. товара.

Вариант 2

Постоянные выплаты стоит поделить на количество продуктов в партии. Затем к полученной стоимости прибавить переменную трату. В результате имеем с/с.

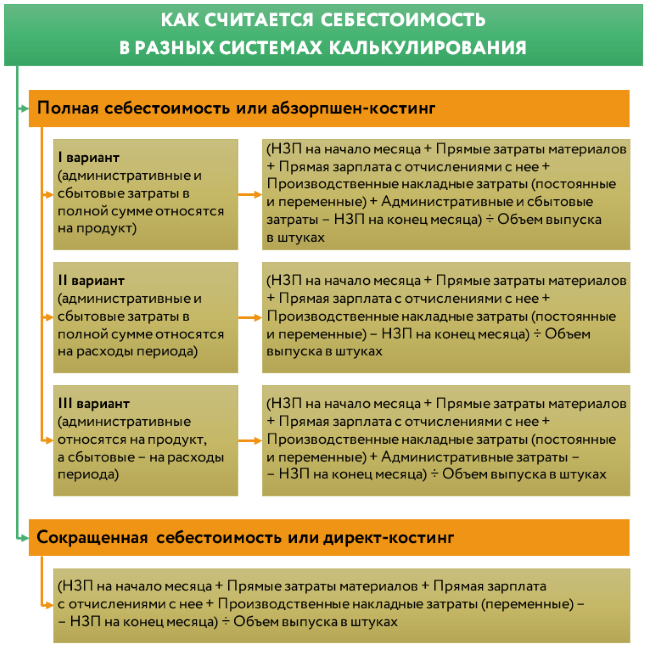

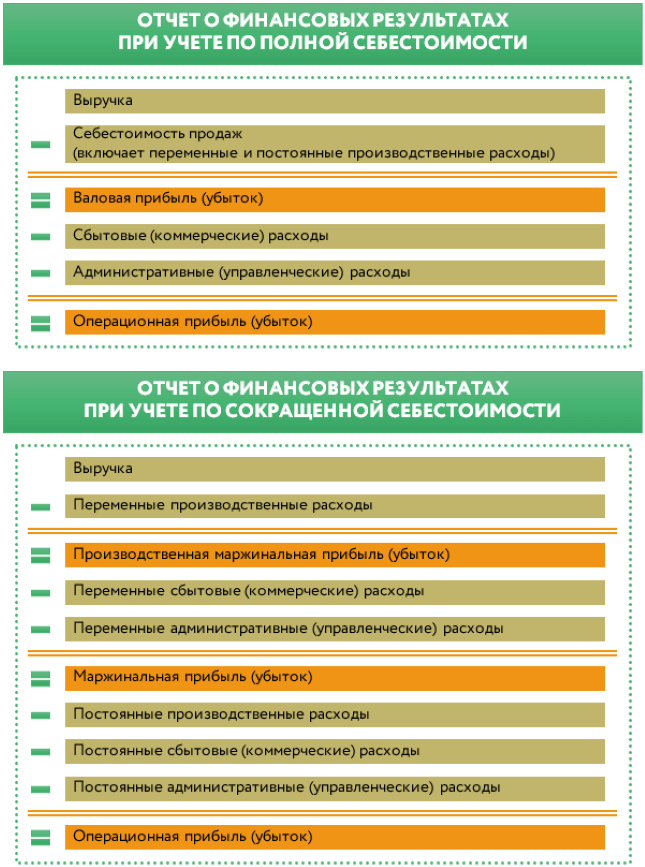

Метод директ-костинг (Direct Costs)

Особенность в том, что с/с рассчитывается только в зависимости от переменных платежей. А постоянные скапливаются на отдельном счете. Они потом списываются на дебет.

Плюсы:

- отлично работает в ситуации, когда нужно сравнить выгоду от производства разных изделий;

- нет потребности перераспределять счет №26 на №20;

- эффективная политика ценообразования;

- легко найти точку безубыточности.

Минусы:

- нет четкого разграничения между полной и производственной с/с;

- бухгалтерский и управленческий учеты не будут совпадать.

Как определить полную себестоимость (ПС) единицы продукции по формуле и что это

ПС включает в себя любые издержки не только на изготовление, но и на коммерческую реализацию. Она складывается из производственной с/с и непроизводственных расходов.

Достоинства в том, что по этому показателю можно:

- определить рентабельность;

- легко установить розничные расценки;

- произвести анализ эффективности вложенных ресурсов;

- рассчитать потенциальную прибыль.

Недостаток ориентации именно на ПС появляется, когда одна компания изготавливает большой ассортимент. Тогда достаточно сложно учитывать переменные затраты.

Абзорпшен-костинг

Absorption Costing представляет собой как раз учет полной себестоимости. Этот метод применяется наиболее широко. Особенность в том, что расходы распределяются не только между готовой продукцией, но и между остатками и незавершенными изделиями (заготовками).

Преимущества:

- можно найти рентабельность разных видов товаров;

- возможно высчитать с/с запасов, хранящихся на складе;

- можно принимать данное значение как стоимость за товарную единицу.

Недостатки:

- при большом ассортименте легко ошибиться с базой для деления косвенных издержек;

- нельзя оценить влияние постоянных затрат на стоимость.

Поштучный расчет

Подходит для штучной реализации, например, дорогие автомобили.

Плюс в высокой точности. Минус – в невозможности использовать в компаниях с объемной номенклатурой.

По средней с/с

Актуально, когда сырье или другой ресурс ежемесячно (еженедельно) имеет разные расценки. Например, сегодня поставка по 10 рублей, завтра – по 9, а вчера – по 8. Средним арифметическим будет 9, на него и ориентируемся.

Достоинства:

- очень простые вычисления;

- можно использовать для небольших фирм при отсутствии средств автоматизации.

Недостатки:

- не самая высокая точность;

- прибыль рассчитывается приблизительная.

По методу FIFO

Необходимая цена единицы продукции определяется суммой всей партии, поделенной на количество изделий в ней. Плюс в том, что это позволяет учитывать разброс ценников у разных поставщиков, поэтому ФИФО подходит при нестабильных закупках. Есть и минус – когда номенклатура большая, несомненно, понадобятся товароучетные системы.

Как найти с/с

Можно воспользоваться любым из приведенных выше методов. Но принцип остается прежним – все расходы следует поделить на количество изделий в партии, за месяц, год или другой учетный период.

Методы снижения стоимости

Можно:

- увеличить производительность труда, например, модернизировав производство;

- сокращение зарплат управленческих должностей, путем кооперирования отделов и расширения специализации фирмы;

- анализ и корректировка использования активов и фондов предприятия.

Методы калькуляции

Выделяют 4 подхода.

Нормативный

Сперва определяются нормы, затем учитываются отклонения, то есть фактические показатели. Анализируются причины этих нарушений. При этом должен строго соблюдаться порядок на производстве.

Позаказный

Одному заказу (услуге, изделию, партии) назначается индивидуальный код. Каждый калькулируемый объект рассчитывается отдельно. Актуально при мелкосерийном изготовлении.

Попередельный

Подходит, когда цикл включает несколько изменений состояния сырья (стадия полуфабрикатов). С/с определяется на каждый этап, а затем полученные результаты суммируются.

Попроцессный

Используется на заводах с непрерывным циклом изготовления, когда вычленяется один этап. При этом сырье, проходящее технологические преобразования, не может быть оценено как полуфабрикат.

Пример

В мастерской изготавливают только один вид табуретов. Складываем все вложения (з/п, сырье, амортизация, оплата энергии, транспортировка) и делим на количество стульев. 950 700 рублей / 1000 штук = 950,7 р стоит изначально один табурет.

Сложности

Трудности возникают, когда увеличивается номенклатура, становится сложно произвести классификацию издержек, а значит, и выбрать формулу. При большом количестве трудно осуществить инвентаризацию. При складском учете очень помогает система маркировки. Заказать необходимое для этого оборудование можно в компании «Клеверенс».

Мы рассказали, как правильно рассчитать среднюю себестоимость единицы производимой продукции, изделия на предприятии в процентах, дали пример расчета. Вам остается выбрать подходящий вам способ.

Количество показов: 107526

28.07.2015

Готовую продукцию можно учитывать по-разному: по фактической или по нормативной (плановой) себестоимости. О том, какие способы бухгалтерского учета готовой продукции поддерживаются в «1С:Бухгалтерии 8» редакции 3.0, как применяемые способы согласуются с нормативными документами, и что необходимо учитывать, прежде чем выбирать ту или иную методику и закреплять ее в учетной политике – читайте в этой статье. Вся последовательность действий и все рисунки выполнены в интерфейсе «Такси». Приведенные рекомендации могут применять и пользователи «1С:Бухгалтерии 8» (ред. 2.0).

Содержание

- Порядок учета готовой продукции и его особенности

- Организация учета готовой продукции в «1С:Бухгалтерии 8»

- Учет готовой продукции по фактической себестоимости

- Нормативный метод учета готовой продукции без использования счета 40

- Нормативный метод учета готовой продукции с использованием счета 40

Порядок учета готовой продукции и его особенности

Пунктом 2 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утв. приказом Минфина России от 09.06.2001 № 44н (далее – ПБУ 5/01) определено, что готовая продукция (ГП) является составной частью материально-производственных запасов предприятия (МПЗ).

Помимо ПБУ 5/01 порядок учета МПЗ регулируется следующими нормативными правовыми актами:

- Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина России от 29.07.1998 № 34н (далее – Положение по ведению бухучета и отчетности);

- Методическими указаниями по бухгалтерскому учету материально-производственных запасов, утв. приказом Минфина России от 28.12.2001 № 119н (далее – Методические указания);

- Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н (далее – Инструкция по применению Плана счетов).

Указанные нормативные правовые акты предусматривают различные методы бухгалтерского учета готовой продукции. Основная особенность учета ГП связана с разрывом во времени между моментом поступления ее на склад и моментом определения фактической себестоимости произведенной в течение месяца продукции.

С одной стороны, готовая продукция должна учитываться по фактическим затратам, связанным с ее изготовлением (п. 7 ПБУ 5/01, п.п. 16, 203 Методических указаний). С другой стороны – не всегда возможно определить фактическую себестоимость готовой продукции в момент ее выпуска. В таком случае организация может использовать так называемый нормативный метод учета готовой продукции. Нормативный метод предусматривает применение учетных цен, по которым продукция в течение месяца приходуется на склад организации и списывается при реализации.

Согласно пункту 204 Методических указаний в качестве учетных цен на готовую продукцию могут применяться фактическая производственная себестоимость, нормативная себестоимость, договорные цены и другие виды цен. Выбор конкретных вариантов учетных цен для однородных групп готовой продукции принадлежит организации и должен быть закреплен в ее учетной политике.

Если организация учитывает готовую продукцию по фактической себестоимости, то при закрытии месяца в бухгалтерском учете не возникает никаких разниц. Если же организация использует нормативный метод учета готовой продукции, то в конце месяца определяются затраты на производство продукции и выявляются разницы между нормативной (плановой) и фактической себестоимостью (далее – отклонения).

Информация о наличии и движении готовой продукции отражается на счете 43 «Готовая продукция». При нормативном методе учета готовой продукции отклонения можно учитывать с применением или без применения счета 40 «Выпуск продукции (работ, услуг)» (Инструкция по применению Плана счетов).

Все перечисленные методы учета готовой продукции поддерживаются в «1С:Бухгалтерии 8».

Организация учета готовой продукции в «1С:Бухгалтерии 8»

Чтобы производственные операции были доступны пользователю, ему необходимо убедиться, что соответствующая функциональность программы включена. Функциональность настраивается по одноименной гиперссылке из раздела Главное. На закладке Производство необходимо установить одноименный флаг.

Для установки параметров ведения учета, которые являются общими для всех организаций информационной базы, необходимо перейти по гиперссылке Параметры учета (раздел Главное).

Параметры учета МПЗ, в том числе и готовой продукции, настраиваются на закладке Запасы.

Аналитический учет запасов на счетах учета в программе всегда ведется по номенклатурным позициям (наименованиям товаров, материалов, продукции). Кроме этого, дополнительно может быть установлен аналитический учет запасов по партиям и по складам (по количеству или по количеству и сумме).

Обращаем внимание, что для целей бухгалтерского и налогового учета настройки запасов единые.

Если в Учетной политике хотя бы одной из организаций задан такой способ оценки стоимости материально-производственных запасов, как ФИФО, то флаг Учет запасов ведется необходимо установить в положение По партиям (документам поступления).

На закладке Производство заполнение реквизита Тип плановых цен позволит автоматически заполнять плановую (нормативную) стоимость номенклатуры в документах учета производства (Отчет производства за смену и Оказание производственных услуг).

Тип плановых (учетных) цен выбирается из справочника Типы цен номенклатуры, где хранятся все применяемые в учете организации типы цен, например: плановая, оптовая, розничная, закупочная. Здесь же может храниться и учетная цена фактическая (если в качестве учетной цены продукции применяется фактическая производственная себестоимость).

Чтобы установить тип цен для конкретного вида номенклатуры, необходимо использовать документ Установка цен номенклатуры (раздел Склад).

Сведения о настройках учетной политики по каждой организации хранятся в регистре Учетная политика, доступ к которому осуществляется по одноименной гиперссылке из раздела Главное.

На закладке Запасы настроек Учетной политики выбирается способ оценки материально-производственных запасов (МПЗ) при выбытии: по средней стоимости или ФИФО. Напомним, что в бухгалтерском учете метод ЛИФО не используется с 01.01.2008 (приказ Минфина России от 26.03.2007 № 26н). Из налогового учета метод ЛИФО исключен с 01.01.2015 (Федеральный закон от 20.04.2014 № 81-ФЗ).

Значение реквизита Способ оценки материально-производственных запасов (МПЗ) не будет влиять на стоимость выбывающей готовой продукции, если организация применяет способ оценки по себестоимости единицы. При способе учета МПЗ по себестоимости единицы необходимо соблюдать правило: наименование каждой партии выпускаемой продукции должно быть уникальное.

На закладке Затраты описывается порядок учета расходов по обычным видам деятельности (кроме расходов на продажу).

Если одним из видов деятельности организации является выпуск продукции, то на закладке Затраты должен быть установлен соответствующий флаг.

В ходе выполнения регламентной операции Закрытие счетов 20, 23, 25, 26 по кредиту счета 20 «Основное производство» отражаются суммы фактической себестоимости выпущенной продукции, выполненных работ, услуг.

Себестоимость выпущенной продукции рассчитывается с учетом плановых цен в следующем порядке:

- затраты, собранные по дебету счета 20, распределяются между наименованиями выпущенной продукции пропорционально ее плановой (учетной) стоимости;

- на выпуск конкретного наименования продукции относятся затраты, собранные по тому подразделению и той номенклатурной группе, которые указаны в документе выпуска этой продукции.

В суммы фактической себестоимости выпущенной продукции не включаются суммы, указанные в документах Инвентаризация НЗП.

Кнопка Косвенные расходы на закладке Затраты позволяет перейти к форме настроек учета косвенных расходов (напоминаем, что косвенные расходы учитываются на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы»).

Затраты со счета 26 могут учитываться одним из двух способов:

- списываться в себестоимость продаж в качестве условно-постоянных (методом директ-костинг) на счет 90.08 «Управленческие расходы»;

- включаться в себестоимость выпущенной продукции (в этом случае затраты со счета 26 распределяются между подразделениями основного и вспомогательного производства, то есть относятся на счета 20 «Основное производство» и 23 «Вспомогательное производство»).

Затраты со счета 25 «Общепроизводственные расходы» распределяются между номенклатурными группами основного или вспомогательного производства.

Если общехозяйственные расходы включаются в себестоимость выпущенной продукции или организация использует счет 25, то следует настроить методы распределения этих расходов, перейдя по гиперссылке Методы распределения косвенных расходов.

По кнопке Дополнительно на закладке Затраты осуществляется переход в форму дополнительных установок, применяемых при расчете себестоимости готовой продукции (рис. 1). К таким установкам относятся:

- необходимость расчета себестоимости полуфабрикатов;

- необходимость расчета себестоимости услуг собственным подразделениям;

- определение последовательности этапов производства (переделов);

- необходимость применения счета 40 «Выпуск продукции (работ, услуг)» для учета отклонений.

Таким образом, используя комбинацию настроек параметров Учетной политики, средствами программы можно организовать учет готовой продукции:

- по полной фактической или плановой производственной себестоимости;

- по неполной фактической или плановой производственной себестоимости (за исключением общехозяйственных расходов).

В свою очередь, учет готовой продукции по плановой (нормативной) производственной себестоимости (полной или сокращенной) можно вести с применением или без применения счета 40.

Для целей налогового учета перечень прямых затрат на производство продукции указывается в списке Методы определения прямых расходов производства в НУ, доступ к которому осуществляется в настройках Учетной политики по одноименной гиперссылке на закладке Налог на прибыль.

Учет готовой продукции по фактической себестоимости

Фактическая производственная себестоимость в качестве учетной цены продукции применяется, как правило, при единичном и мелкосерийном производствах, а также при выпуске массовой продукции небольшой номенклатуры (п. 205 Методических указаний).

В то же время, себестоимость одной и той же продукции, но выпущенной в разное время может различаться. В таком случае при реализации и ином выбытии готовая продукция должна списываться одним из следующих методов ( п. 16 ПБУ 5/01):

- по себестоимости единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретений (ФИФО).

Конкретный метод списания организация должна закрепить в учетной политике.

Пример 1

Организация «ТФ Мега» производит сувенирные бокалы, применяет общую систему налогообложения (ОСНО). Готовая продукция учитывается по фактической себестоимости, а МПЗ при выбытии оцениваются по средней стоимости. На начало 2015 года остатков готовой продукции на складе нет. В январе 2015 года выпущено 100 шт. готовой продукции по фактической себестоимости 30 руб. за шт., а в феврале 2015 года выпущено 100 шт. готовой продукции по фактической себестоимости 60 руб. за шт. Отпускная стоимость сувенирного бокала составляет 100 руб. за шт. (в том числе НДС – 18 %). В январе 2015 года была продана партия готовой продукция в количестве 80 шт. Такая же партия готовой продукции была продана в феврале 2015 года.

Если организация учитывает готовую продукцию по фактической себестоимости, то в учете применяют только счет 43 «Готовая продукция» без применения счета 40 «Выпуск продукции (работ, услуг)». В настройках Учетной политики на закладке Затраты необходимо с помощью кнопки Дополнительно открыть форму дополнительных настроек и удостовериться, что флаг Учитывать отклонения от плановой себестоимости отключен (см. рис. 1).

Рис. 1. Настройки учетной политики

На закладке Запасы в настройках Учетной политики реквизит Способ оценки материально-производственных запасов (МПЗ) должен быть установлен в значение По средней стоимости.

После проведения документа Отчет производства за смену программа сформирует следующую корреспонденцию счетов:

После проведения документа Реализация товаров и услуг сформируется группа бухгалтерских проводок:

Дебет 90.02.1 Кредит 43 – на сумму списанной фактической себестоимости реализованной продукции (в январе она составила 2 400 руб. (80 шт. х 30 руб.), а в феврале – 4 400 руб.).

Расчет средней себестоимости списанной в феврале продукции с учетом остатка партии бокалов на начало месяца: ((20 шт. х 30 руб. + 100 шт. х 60 руб.) / 120 шт.) х 80 шт. = 4 400 руб.

Дебет 62 Кредит 90.01.1 – на сумму реализованной продукции (и в январе и в феврале сумма одинакова и составляет 8 000 руб.).

Анализ счета 43 показывает нам остатки готовой продукции на начало и конец февраля, а также объем выпущенной и реализованной продукции в количественном и суммовом выражении (рис. 2).

Рис. 2. Анализ счета 43

Обращаем внимание,что при применении способа оценки МПЗ По средней стоимости в течение отчетного периода сумма списания готовой продукции рассчитывается по средней скользящей стоимости. При выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 формируются корректирующие записи на разницу между средней скользящей и средней взвешенной стоимостью. Поэтому, если в течение месяца будут осуществляться дополнительные выпуски партий бокалов, то стоимость списания готовой продукции будет скорректирована при закрытии месяца.

Нормативный метод учета готовой продукции без использования счета 40

Если учет готовой продукции ведется по нормативной себестоимости или по договорным ценам (без применения счета 40), то пункт 206 Методических указаний предписывает вести такой учет следующим образом:

- разница между фактической себестоимостью и стоимостью готовой продукции по учетным ценам отражается на счете 43 «Готовая продукция» по отдельному субсчету «Отклонения фактической себестоимости готовой продукции от учетной стоимости»;

- превышение фактической себестоимости над учетной стоимостью отражается по дебету субсчета отклонений и кредиту счетов учета затрат, а экономия отражается сторнировочной записью;

- если готовая продукция списывается по учетной стоимости, то одновременно на счета учета продаж списываются и отклонения, относящиеся к проданной готовой продукции;

- отклонения, относящиеся к остаткам готовой продукции, остаются на счете 43 «Готовая продукция» (по субсчету отклонений);

- независимо от метода определения учетных цен общая стоимость готовой продукции (учетная стоимость плюс отклонения) должна равняться фактической производственной себестоимости этой продукции.

В целом, такой порядок учета соблюдается в «1С:Бухгалтерии 8» за исключением того, что в плане счетов программы не предусмотрен отдельный субсчет к счету 43 для учета отклонений, а отклонения списываются не одновременно с выбытием готовой продукции, а только в конце месяца.

Такой подход обусловлен следующими соображениями:

- как правило, фактическую производственную себестоимость готовой продукции возможно рассчитать только на конец месяца, когда будет начислена заработная плата, точно определены все материальные расходы, включая расходы на энергию, топливо и т. д., при этом поступление и выбытие готовой продукции может производиться до окончания месяца;

- не представляется целесообразным ведение оперативного учета отклонений между фактической и плановой себестоимостью готовой продукции, поскольку эти отклонения рассчитываются и списываются только в конце месяца при выполнении обработки Закрытие месяца;

- соблюдаются положения ПБУ 1/2008 «Учетная политика организаций», утв. приказом Минфина России от 06.10.2008 № 106н, а именно – допущение непрерывности деятельности, требование своевременности и требование рациональности учетной политики.

Для расчета отклонений между фактической и плановой себестоимостью готовой продукции в «1С:Бухгалтерии 8» используется регистр сведений Расчет себестоимости продукции. При выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 формируются следующие движения регистра:

- определяется плановая и фактическая себестоимость для целей бухгалтерского и налогового учета в разрезах каждого производственного подразделения, каждой номенклатурной группы и каждой номенклатурной единицы;

- определяется сумма незавершенного производства (НЗП) для целей бухгалтерского и налогового учета в разрезах каждого производственного подразделения и каждой номенклатурной группы.

Отклонения между фактической и плановой себестоимостью для каждого наименования продукции отражаются в Справке-расчете себестоимости выпущенной продукции и оказанных услуг производственного характера (рис. 3).

Рис. 3. Учет отклонений в справке-расчете

Детально проанализировать себестоимость единицы выпущенной продукции позволяет Справка-расчет калькуляция себестоимости продукции (рис. 4).

Рис. 4. Калькуляция себестоимости продукции

После проведения регламентной операции Закрытие счетов 20, 23, 25, 26 формируются следующие бухгалтерские проводки:

- Дебет 43 Кредит 20.01

- – на сумму отклонения (положительного или в случае экономии – отрицательного) между фактической и плановой себестоимостью для каждого вида выпущенной в текущем месяце продукции.

- Дебет 90.02.1 Кредит 43

- – на сумму отклонения для каждого вида реализованной в текущем месяце готовой продукции.

Проверить расчет суммы отклонений для выпущенной продукции можно достаточно просто, используя Справку-расчет себестоимости выпущенной продукции, а также стандартные отчеты по счетам 20 «Основное производство» и 43 «Готовая продукция», где отклонения отражаются вполне наглядно.

Но каким образом рассчитывается сумма отклонений в части выбывшей продукции, которая может быть выпущена не только в текущем, но и в предыдущих отчетных месяцах?

Согласно Инструкции по применению Плана счетов при списании готовой продукции со счета 43 относящаяся к этой продукции сумма отклонений фактической производственной себестоимости от стоимости по ценам, принятым в аналитическом учете, определяется по проценту, исчисленному исходя из отношения отклонений на остаток готовой продукции на начало отчетного периода и отклонений по продукции, поступившей на склад в течение отчетного месяца, к стоимости этой продукции по учетным ценам.

Посмотрим, соблюдается ли в программе описанный в Инструкции алгоритм вычисления отклонений, приходящихся на реализованную продукцию.

Пример 2

Организация «Новый интерьер» производит деревянные игрушки и другие изделия из дерева, применяет ОСНО. Готовая продукция учитывается по плановой (нормативной) себестоимости без применения счета 40. Плановой себестоимость готовой продукции составляет 70 руб. за шт.

На начало февраля 2015 года остаток готовой продукции составил 200 шт.

Отклонения, приходящиеся на остаток готовой продукции на начало февраля, составляют 448 руб.

В феврале 2015 года выпущено 400 шт. готовой продукции.

Фактическая себестоимость выпущенной продукции составила 30 142 руб.

В феврале 2015 года была продана партия готовой продукция в количестве 500 шт.

Цифры в примере округлены до рубля для облегчения восприятия.

Рассчитаем экономические показатели, используя учетную цену 70 руб., согласно условиям примера:

- плановая себестоимость выпущенной в феврале продукции равна 28 000 руб. (400 шт. х 70 руб.);

- отклонения по продукции, поступившей на склад в течение февраля, составляют 2 142 руб. (30 142 руб. – 28 000 руб.);

- плановая себестоимость остатков готовой продукции на начало февраля равна 14 000 руб. (200 шт. х 70 руб.);

- плановая себестоимость реализованной продукции в феврале составит 35 000 руб. (500 шт. х 70 руб.).

Следуя Инструкции по применению Плана счетов, рассчитаем, процент отклонений фактической производственной себестоимости от стоимости по ценам, принятым в аналитическом учете: (-448 руб. + 2 142 руб.) / (14 000 руб. + 28 000 руб.) х 100 % = 4,033 %.

Тогда сумма отклонений, приходящаяся на списанную в феврале продукцию, составит: 35 000 руб. х 4,033 % = 1 412 руб.

Теперь посмотрим, какие проводки по списанию отклонений делает программа.

Предварительно выполним настройки Учетной политики, которые аналогичны настройкам для Примера 1.

После проведения документа Отчет производства за смену сформируется проводка:

- Дебет 43 Кредит 20 – на сумму поступившей на склад продукции в учетных ценах, т. е. 28 000 руб.

Поскольку на момент проведения документа Реализация товаров и услуг отклонения еще не могут быть определены, то продукция списывается исходя из способа оценки МПЗ, установленного в настройках Учетной политики (в нашем случае – по средней стоимости). Затем при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 программа «доводит» стоимость списанной готовой продукции до фактической стоимости.

Проанализируем обороты счетов 90.02.1 и 43 (рис. 5).

Рис. 5. Обороты счетов 90.02.1 и 43

Общая сумма оборотов за февраль округленно составляет 36 412 руб. Если вычесть из этой суммы плановую себестоимость реализованной продукции (35 000 руб.), то получится разница в 1 412 руб., которая соответствует сумме отклонений, рассчитанной согласно Инструкции по применению Плана счетов.

Таким образом, несмотря на отсутствие в «1С:Бухгалтерии 8» отдельного субсчета к счету 43 для учета отклонений, предлагаемый порядок обеспечивает выполнение ключевых моментов учета готовой продукции:

- по итогам каждого месяца имеется возможность проанализировать отклонения между плановой и фактической себестоимостью для каждого наименования готовой продукции;

- на конец каждого месяца общая стоимость готовой продукции всегда равна фактической производственной себестоимости этой продукции, согласно пункту 5 ПБУ 5/01 и пункту 206 Методических указаний.

На наш взгляд, если организация ведет учет готовой продукции в «1С:Бухгалтерии 8» нормативным методом без применения счета 40, то она должна закрепить в учетной политике методику, реализованную в программе.

Еще раз подчеркнем, что указанная методика гарантирует соблюдение требований ПБУ 5/01.

Нормативный метод учета готовой продукции с использованием счета 40

При учете готовой продукции по нормативной (плановой) себестоимости для выявления разницы между фактической себестоимостью и стоимостью готовой продукции в учетных ценах может использоваться счет 40 «Выпуск продукции (работ, услуг)». Счет 40 ежемесячно закрывается на счет 90 «Продажи» и не имеет сальдо на отчетную дату. Инструкция по применению Плана счетов допускает использование организацией счета 40 в случае необходимости.

В «1С:Бухгалтерии 8» можно применять вариант учета затрат на изготовление готовой продукции с использованием счета 40. Для этого в настройках Учетной политики на закладке Затраты необходимо с помощью кнопки Дополнительно открыть форму дополнительных настроек и установить флаг Учитывать отклонения от плановой себестоимости (отклонения фактической себестоимости от плановой учитываются на счете 40).

Однако необходимо иметь в виду, что применять нормативный метод с использованием счета 40 можно с одним существенным ограничением: вся произведенная продукция должна отгружаться покупателям в том же отчетном периоде, в котором эта продукция выпускается.

Суть этого ограничения вытекает из совокупности нормативных правовых документов, регламентирующих бухгалтерский учет готовой продукции.

Так, Инструкция по применению Плана счетов устанавливает следующий порядок учета готовой продукции с использованием счета 40: возникшие отклонения полностью списываются на расходы периода без распределения между остатками готовой, отгруженной и реализованной продукции. Если при таком порядке учета на конец отчетного периода на складе остается нереализованная готовая продукция, то она будет отражаться в балансе по нормативной себестоимости.

Пункт 59 Положения по ведению бухучета и отчетности допускает отражение готовой продукции в бухгалтерском балансе, как по фактической, так и по нормативной (плановой) производственной себестоимости. Вместе с тем, составляя бухгалтерскую отчетность, организация должна руководствоваться Положением только в том случае, если иное не установлено другими положениями (стандартами) по бухгалтерскому учету (п. 32 Положения). А пункт 5 ПБУ 5/01 предусматривает учет готовой продукции только по фактической себестоимости.

Что касается Методических указаний, то пункт 203 допускает оценку остатков готовой продукции на конец (начало) отчетного периода по нормативной себестоимости, однако, такая оценка применяется только в аналитическом и синтетическом учете, но не в организации.

Пример 3

ООО «Андромеда» производит продукцию (спортивные тренажеры), применяет ОСНО, использует нормативный метод учета затрат с использованием счета 40. На начало 2015 года остатков готовой продукции на складе нет. В январе 2015 года выпущено 5 шт. продукции по нормативной (плановой) стоимости 32 000 руб. Сумма фактических затрат составила 150 575 руб. Выпущенная продукция в полном объеме (5 шт.) реализована в январе. Цифры в примере округлены до рубля для облегчения восприятия.

В настройках Учетной политики на закладке Затраты необходимо с помощью кнопки Дополнительно открыть форму дополнительных настроек и установить флаг Учитывать отклонения от плановой себестоимости.

После проведения документа Отчет производства за смену сформируется следующая корреспонденция счетов:

- Дебет 43 Кредит 40 – на сумму поступившей на склад продукции в плановых ценах, т. е. 160 000 руб. (5 шт. х 32 000 руб.).

При проведении документа Реализация товаров и услуг продукция списывается проводкой:

- Дебет 90.02.1 Кредит 43 – на сумму нормативной (плановой) себестоимости реализованной продукции (160 000 руб.).

При выполнении операции Закрытие счетов 20, 23, 25, 26 программа корректирует стоимость выпуска и стоимость списания продукции проводками:

- Дебет 40 Кредит 20.01 – на сумму фактической себестоимости выпущенной в текущем месяце продукции (150 575 руб.).

- СТОРНО Дебет 43 Кредит 40 – на сумму отклонения между плановой и фактической себестоимостью выпущенной в текущем месяце продукции (9 425 руб.).

- СТОРНО Дебет 90.02.1 Кредит 43 – на сумму отклонения между плановой и фактической себестоимостью списанной в текущем месяце продукции (9 425 руб.).

Оборотно-сальдовая ведомость по счету 43 (рис. 6) показывает, что несмотря на то, что в учете готовой продукции применялись плановые цены, общая стоимость готовой продукции (учетная стоимость плюс отклонения) равна фактической производственной себестоимости этой продукции, то есть выполняются требования пункта 206 Методических указаний и пункта 5 ПБУ 5/01.

Рис. 6. ОСВ по счету 43

На наш взгляд, организация может закрепить в учетной политике нормативный метод учета затрат на изготовление готовой продукции с использованием счета 40 только в том случае, когда специфика производства на данном предприятии предполагает отсутствие остатков готовой продукции на складе на конец отчетного периода.

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Расчет себестоимости – очень сложный процесс. Важно не только правильно обобщить все затраты. Надо еще разделить их на прямые и косвенные, учесть незавершенное производство, посчитать отклонения факта от нормы, корректно применить выбранный на предприятии метод калькулирования. Читайте в статье о том, как это делается, а заодно смотрите примеры.

Себестоимость: что это и зачем ее считать?

Себестоимость – это затраты на единицу произведенной продукции, выполненной работы или оказанной услуги. Иначе – это цена ресурсов вашего предприятия, израсходованных на то, чтобы продукт появился.

Цена ошибки в расчете – велика. Это так, потому что себестоимость производства – основа для вычисления расходов по обычным видам деятельности. А они, в свою очередь, – компонент формулы финансового результата. Выходит, если неверно определить себестоимость, то и прибыль окажется искаженной.

Кроме того, зачастую именно себестоимость – отправная точка при формировании продажной цены изделий, работ или услуг предприятия. Значит, она лежит в основе ценовой политики и через это влияет на выручку.

Мы не пошутили, заявив в анонсе к статье, что расчет себестоимости – сложный процесс. Чтобы упростить дальнейший рассказ и не обременять его массой подробностей, договоримся о следующем:

- в статье поведем речь о предприятии, конечный результат деятельности которого – некий готовый продукт, например, мебель. Торговля, строительство, выполнение работ и оказание услуг останутся в стороне, так как невозможно рассмотреть все нюансы в одной публикации;

- избежим полного обзора существующих вариантов калькулирования себестоимости, а именно попроцессного, позаказного, попередельного, по функциям, по стадиям жизненного цикла и т.д.;

- будем полагать: читателю знакомо, как начисляется зарплата, амортизация, что такое социальные отчисления и по какой стоимости списываются материалы. Подобные моменты подсчета затрат останутся в стороне, так как по каждому из них можно написать отдельную полновесную статью.

Расчет себестоимости продукции: с чего начать?

С понимания того, что такое затраты и какая их классификация используется для корректного вычисления. Можно определить себестоимость, не понимая сути релевантных или приростных затрат. Но без знания об этих пяти группировках не сформировать ее величину правильно:

- По элементам.

- Прямые и косвенные.

- Нормативные и фактические.

- Текущие и прошлого периода.

- Переменные и постоянные.

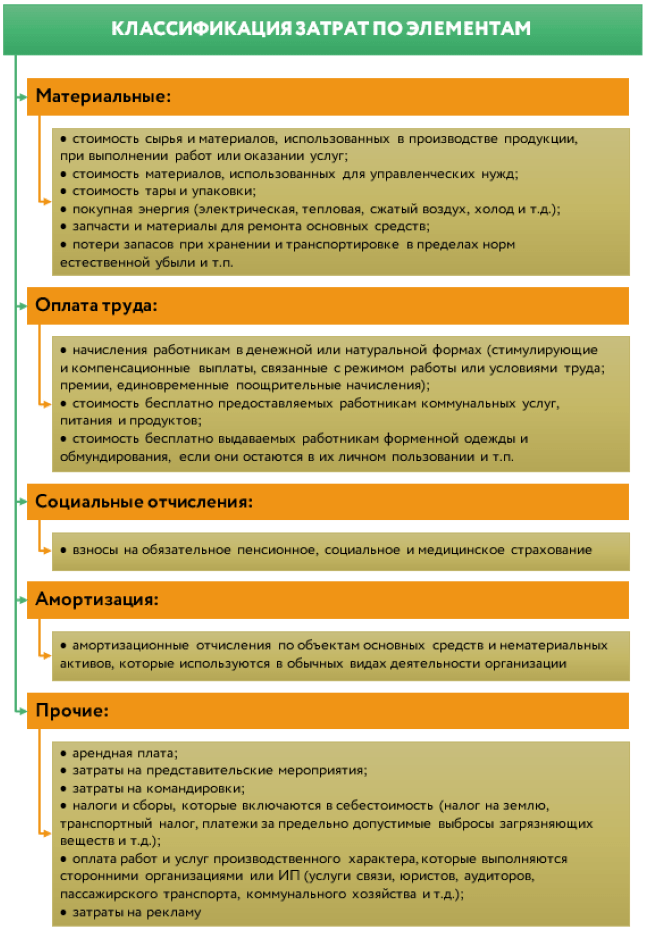

1. По элементам

В этой классификации затраты делятся на пять составляющих. Они – на схеме. Все, что приведено на ней, формирует себестоимость единицы продукта.

Рисунок 1. Затраты по элементам

Здесь же обсудим важный вопрос: не любые траты предприятия формируют себестоимость. На это есть две причины:

- часть затрат являются капитальными. Это все, которые связаны с приобретением основных средств и нематериальных активов. Цена их покупки не попадает разом в стоимость продукта, а переносится туда частями через амортизационные отчисления в течение более одного года;

- некоторые траты сразу становятся расходом, минуя стадию затрат. Например, штрафы за невыполнение договорных условий, отрицательные курсовые разницы по операциям с валютой, проценты по заемным средствам, остаточная стоимость выбывающих основных средств. Названное никогда не окажется в себестоимости продукции, потому что относится к прочим расходам.

Важно также отличать затраты от расходов. Вот несколько моментов:

- расходы – часть затрат, которая уменьшила финансовый результат. Например, себестоимость произведенной продукции, лежащей на складе, – это затраты, собранные в оценке актива. Как только продукцию продадут, затраты станут расходом. В основе процесса – принцип соответствия доходов и расходов: признали доход от продажи чего-то – сразу списали затраты на это что-то в расходы;

- затраты показываются в балансе, а расходы – в отчете о финансовых результатах;

- текущие затраты оседают по дебету бухгалтерских счетов 20, 23, 25, 26, 29, 44, а расходы – по дебету 90 и 91. В этом смысле знатокам бухучета проще не перепутать одно с другим. Для них подсказка – в счетах.

2. Прямые и косвенные

На рисунке 2 мы показали, в чем суть второй классификации. Заметьте: в каждой организации самостоятельно решают, что относить к прямым затратам, а что к косвенным. Этот момент фиксируется в учетной политике.

Рисунок 2. Прямые и косвенные затраты

Если организация производит только один вид продукции, то эта классификация для нее неважна. Когда таких видов много, то без нее – никуда.

Почему? Потому что если выпускают только табуреты одного фасона, то все затраты формируют их себестоимость. Суммируйте их и поделите на количество готовых изделий. Получится себестоимость одной штуки.

Теперь представим, что кроме табуреток изготавливаются еще стулья. Вопрос: на себестоимость чего в таком случае отнести зарплату директора, главбуха, начальника производства, траты на офисные материалы или на веники, которыми подметают в цехе? Логично, что они должны осесть в себестоимости обоих изделий. Для такой цели и требуется деление затрат на прямые и косвенные.

Поступают так:

- суммируют прямые траты отдельно по видам продукции, а косвенные – по их общей величине без разбивки;

- выбирают базу распределения косвенной составляющей из числа элементов прямой. Это может быть, например, прямая зарплата рабочих либо прямые материалы. В соответствии с ней считают, сколько приходится накладных трат на конкретную номенклатурную позицию.

В итоге из суммы прямых и части косвенных затрат складывается полная себестоимость продукта.

3. Нормативные и фактические

Норма – это идеальное значение себестоимости. В нее не закладываются оплата первых дней нетрудоспособности работников, их простоев по вине предприятия, брак или резкий скачок цен на материалы у поставщиков.

Факт – то, как вышло на самом деле. Очевидно: редка ситуация, когда он полностью соответствует норме. Отклонения – обычная практика. Тогда зачем нужны нормативные затраты, если они все равно не выдерживаются?

Давайте на примере. В организации табуреты производятся каждый день. А зарплата, отчисления с нее и амортизация рассчитываются лишь один раз в конце месяца. Именно тогда и определяется сумма фактических затрат на выпуск. Если выбрать их в качестве основы, то по какой тогда себестоимости принимать готовые табуретки в течение месяца, ведь еще не известны ни общая сумма трат, ни объем производства в штуках?

Убрать подобную сложность помогает использование нормативной величины. Схема применения такова:

- в течение месяца готовая продукция приходуется по нормативной себестоимости;

- в конце месяца выполняется подсчет фактического значения после начисления зарплаты, страховых взносов, амортизации, налогов и распределения косвенной составляющей;

- одновременно выявляется отклонение между фактом и планом. Если факт окажется больше, то получается перерасход. В противном случае – экономия. Перерасход списывается на увеличение расходов в момент продажи готовой продукции, а экономия – на их уменьшение.

Организации сами решают, какую себестоимость брать за основу – фактическую или нормативную. Свой выбор прописывают в бухгалтерской учетной политике. Но очевидно: вариант с фактической суммой сложно реализуется на практике, хотя изначально кажется более простым.

4. Текущие и прошлого периода

Название классификационных элементов подсказывает суть. Текущие затраты осуществлялись в этом месяце, а прошлого периода – в предыдущем. Как последние влияют на себестоимость? Их воздействие проявится у тех организаций, где есть незавершенное производство (НЗП).

Что это? НЗП – уже не материалы, но еще и не полностью законченный продукт, так как весь цикл обработки пока не пройден.

Почему НЗП появляется? Потому что продукция предприятия имеет долгий производственный цикл. На конец месяца, когда бухгалтерия подводит итоги, часть затрат нельзя перевести в себестоимость готового изделия. Они остаются висеть на остатке счета 20. В следующем месяце добавляются к новым тратам предприятия. Если продукт завершат, то затраты прошлого сформируют себестоимость в текущем периоде.

Процесс подчиняется такой формуле:

Себестоимость продукции = НЗП на начало месяца + Затраты текущего месяца – НЗП на конец месяца

Вот важные моменты про НЗП.

Момент 1. Его появление зависит от специфики производимой продукции и технологического процесса.

Например, в одной организации производят табуреты, для которых закупаются готовые комплектующие. Сложно представить, что на конец месяца рабочие не смогут «дособирать» несколько табуреток. Значит, НЗП отсутствует.

На другом предприятии изготавливают резную мебель на заказ. На создание одного шкафа у мастера уходит в среднем два месяца. Выходит, «незавершенка» обязательно появится.

Момент 2. Чтобы корректно посчитать себестоимость, начинают с оценки НЗП на конец месяца. Единственно верный способ понять, какова она, – пойти в цех и провести инвентаризацию. Смысл в том, чтобы определить процент готовности продукта.

Упрощенно это выглядит так. Допустим, инвентаризационная комиссия во главе с техническим специалистом определила завершенность конкретного изделия как 50%. Значит, половина от его нормативной или фактической стоимости (зависит от метода оценки, выбранного предприятием) останется в НЗП. На эту сумму уменьшится себестоимость готовой продукции.

Момент 3. В серийном и массовом производстве НЗП оценивается любым из трех способов:

- по материальным затратам;

- по прямым затратам;

- по полной стоимости исходя из нормативной или фактической величины.

Для единичного производства применяется только последний вариант.

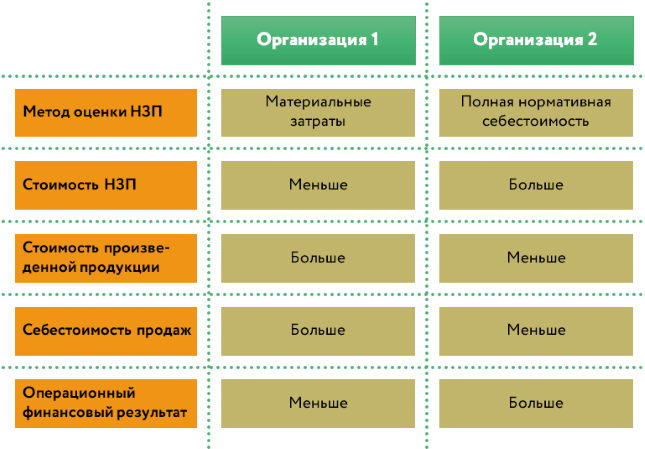

Выбранный метод оценки влияет на финансовый результат. Рассмотрим далекий от реальности, но хорошо иллюстрирующий данное утверждение пример.

У двух организаций, которые изготавливают одинаковый вид продукции, сложились идентичные значения затрат. На конец месяца у них остается равный объем НЗП. В первом предприятии его оценивают только по материальным затратам, во втором – по полной нормативной величине. Причем все, что произвели, в этом же месяце продали. Смотрите на схеме, как это скажется на себестоимости производства и финансовом результате.

Рисунок 3. Как метод оценки НЗП влияет на финансовый результат

5. Переменные и постоянные

Этот подход к классификации затрат основывается на их связи с объемом производства или продаж.

Когда такая связь есть, то говорят о переменных затратах. Например, чтобы изготовить одну табуретку потребуются одна заготовка сиденья и четыре ножки. Чтобы сделать десять штук, соответственно, десять сидений и сорок ножек. Это очевидный момент и очень простая иллюстрация зависимости между тратами и количеством продукта. Еще из подобного:

- оплата труда рабочих-сдельщиков;

- страховые взносы, начисленные на нее;

- вспомогательные материалы навроде шурупов, клея и т.п.

Когда связь между затратами и натуральными значениями того, что изготовили, не прослеживается, то говорят о постоянной компоненте. Например, даже если производство по каким-то причинам остановится, то:

- руководитель, главбух, вахтер или уборщица все равно получат свою зарплату;

- бухгалтер начислит ежемесячную амортизацию на здания, офисную мебель или технику, а еще спишет запчасти и бензин на автомобиль начальника.