Выработка

продукции –

это

показатель объема продукции (работ,

услуг), вырабатываемой в расчете на

единицу трудовых затрат. Выработка

является прямым показателем

производительности труда, так как

чем больше продукции вырабатывается

в расчете на единицу трудовых затрат,

тем выше уровень производительности

труда. Рассчитывается по формуле

В

= V /Т

где

V–

объем

продукции; Т – затраты труда на данный

объем продукции.

До

расчета уровня производительности

труда необходимо решить вопрос об

измерении затрат труда и объема продукции.

Затраты

труда могут

быть представлены численностью

работников и отработанным временем.

Отработанное

время измеряется

отработанными человеко-часами или

человеко-днями. В соответствии с этим

при изучении производительности труда

используются показатели средней часовой

и средней дневной производительности

труда рабочих, а также средней месячной

(квартальной, годовой или за любой период

с начала года) производительности

труда рабочих или работников. Расчет

этих показателей производится следующим

образом.

Средняя

часовая выработка рабочего

Вч

= V /Тч

где

V–

объем

продукции (работ, услуг), произведенной

в отчетном периоде;

Тч

– фактически отработанные рабочими в

отчетном периоде человеко-часы.

Средняя

дневная выработка рабочего

Вдн

= V /Тдн

где

Тдн

– фактически отработанные рабочими в

отчетном периоде человеко-дни.

Средняя

месячная (квартальная, годовая или за

любой период с начала года) выработка

рабочего (работника)

Вt

= V /Чср.р

Чср.р

– среднесписочная

численность рабочих (работников) в

отчетном периоде

Методы

определения выработки классифицируются

в зависимости от единицы измерения

объема производства:

• натуральный

(условно-натуральный) – используется

при выпуске однородной продукции на

отдельных рабочих местах, производственных

бригадах, на предприятии, т.е. при

определении выработки конкретного

вида продукции (работ и услуг). При

использовании этого метода выработка

выражается в натур0альных единицах

измерения.

• стоимостный

(по стоимостным показателям произведенной

или реализованной продукции) – при

выпуске на предприятии разнородной

продукции.

Стоимостный

метод имеет широкое распространение.

Однако если производительность труда

(ПТ) рассчитывается по произведенной

или реализованной продукции, то этот

метод завышает ПТ, так как в результат

включается стоимость прошлого труда

– применяемого сырья и материалов,

объемы кооперированных поставок и

т.д. Этот недостаток устраняется при

исчислении выработки на основе чистой

продукции или прибыли, а также при

расчете рентабельности труда, которая

отражает отношение прибыли к затратам.

Если

речь идет о производительности труда

в промышленности и в знаменателе

вместо затрат времени используется

среднесписочная численность ППП или

среднесписочная численность рабочих,

то показатели выработки соответственно

можно определить по формулам:

ВППП

= V

/ ЧсрППП

Враб.

= V /Чср.рабоч.

где

ЧсрППП,

Чср.рабоч.

–

соответственно среднесписочная

численность промышленно-производственного

персонала и среднесписочная численность

рабочих, чел.;

В

первом случае получим выработку продукции

на одного работника, во втором – на

одного рабочего.

Второй

показатель производительности труда

– это трудоемкость

продукции (Те).

Данный показатель индивидуальной

производительности труда характеризует

затраты рабочего времени (затраты живого

труда) на производство единицы продукции

или на выполнение единицы работы.

Среди

видов трудоемкости продукции в зависимости

от состава включаемых трудовых затрат

выделяют:

технологическую

трудоемкость

(Тетехн)

– отражает все затраты труда основных

рабочих (сдельщиков и повременщиков),

непосредственно воздействующих на

предметы труда;

трудоемкость

обслуживания производства

(Теобсл)

– затраты труда только вспомогательных

рабочих, занятых обслуживанием

производства;

производственную

(Тепр)

– все затраты труда основных и

вспомогательных рабочих; определяется

по формуле

Тепр

= Тетехн

+ Теобсл,

• трудоемкость

управления производством – затраты

труда служащих: руководителей, специалистов

и других служащих;

• полную

трудоемкость (Теп)

– затраты труда на выпуск продукции всех

категорий ППП предприятия. Она

определяется по формуле

Теп

= Тетехн

+ Теобсл

=

Тепр

+ Тбуп

.

Полная

трудоемкость единицы продукции

определяется по формуле

Теед

= Т / V

где

Т-

отработанное

время работниками всех категорий ППП

предприятия (цеха), ч;

V–

натуральный

объем произведенной продукции, шт. (либо

в тоннах, метрах и т.д.).

Трудоемкость

продукции является обратным показателем

производительности труда. Поэтому

показатели выработки и трудоемкости

продукции находятся в обратной

зависимости.

Выделяют

фактическую

и нормативную трудоемкость продукции.

Первая используется в процессе анализа,

вторая – при планировании производительности

труда.

Фактическая

трудоемкость продукции

определяется фактическими затратами

труда (в часах) на производство единицы

продукции.

Нормативная

трудоемкость определяет

величину необходимых (нормативных)

затрат труда (в нормо-часах) на производство

единицы продукции в условиях действующего

производства.

Отношение

нормативной трудоемкости продукции

(гн)

к фактической (гф)

определяет коэффициент

выполнения норм времени:

Таким

образом, понятие «трудоемкость продукции»

тесным образом связано с нормой труда,

нормированием, что является одним из

направлений роста производительности

труда.

Предельная

производительность труда и рентабельность

труда

Предельная

производительность труда – это

приращение объема выпускаемой продукции,

вызванное использованием дополнительной

единицы труда при постоянстве других

условий. Предельная производительность

труда исчисляется по данным предельного

продукта труда, под

которым понимается прирост продукции,

произведенной в результате найма одного

дополнительного работника. Таким

образом проявляется соотношение

труда и капитала, уровень организации

труда и производства. Если капитал

сверх нормы насыщен трудом, то

дополнительная единица труда не дает

прироста продукции. Это значит, что

дополнительная единица труда является

излишней и в этом случае возникает

проблема производительности.

Чтобы

перейти к выработке прибыли и рентабельности

труда отметим, что показатель выработки

производственной продукции работающим

(рабочим) является традиционным

показателем производительности труда,

который имеет существенный методологический

недостаток – затратный подход к его

определению. Достаточно обратить

внимание на числитель формулы определения

выработки – это показатель произведенной

продукции или, в лучшем случае,

реализованной продукции, который

включает прошлый труд прежде всего в

покупных материалах, что не является

результатом – заслугой оцениваемых

работников.

Затраты

(вместе с незначительным по удельному

весу результатом – прибылью) делятся

на затраты

труда,

т. е. на численность ППП, и получается

показатель выработки. Иными словами,

экономической чистоты в методе

определения выработки по объемным

показателям производства нет. Поэтому

для обобщающей оценки эффективности

труда на предприятиях рекомендуется

применять показатели выработки

прибыли и

рентабельности

труда промышленно-производственного

персонала (Rт),

которые соответственно определяются

по формулам

ВП

=

Ппредпр

/ ЧППП

Rt

=

Ппредпр

/ Зплппп

• 100

где

Ппредпр

– прибыль предприятия за анализируемый

период, р.;

Зплппп

– заработная плата промышленно-производственного

персонала за анализируемый период, р.

Показатель

выработки прибыли одним ППП (Вп)

имеет определенные связи с уровнем

производительности труда, рассчитанным

по выработке продукции.

Факторную

модель зависимости выработки прибыли

одним ППП (Вп)

от рентабельности оборота (продаж)

СКоб),

среднегодовой выработки по произведенной

продукции (Впр

п)

и доли реализованной продукции в общем

объеме ее выпуска (Др.п)

можно выразить в следующем виде:

Рис.

Факторная

модель выработки прибыли

где

р

п

– объем реализованной продукции

(выручка) от реализации продукции,

р.; Уи

— стоимость

выпуска продукции в текущих ценах, р.;

К–

рентабельность

оборота (продаж); Др

п

– доля реализованной продукции в

общем объеме ее выпуска; Впр

п

– выработка произведенной продукции

одним работником в текущих ценах.

По

этой модели можно установить, как

изменится показатель выработки

прибыли на одного работника (Вп)

за счет производительности труда

(Впт),

удельного веса реализованной продукции

в общем объеме ее выпуска и рентабельности

продаж. Иными словами, предлагая

рыночный подход к оценке эффективности

труда на предприятии посредством

использования показателя выработки

прибыли, мы не теряем связь с выработкой

продукции. Более того, мы привлекаем

внимание читателя к анализу факторов

изменения уровня среднегодовой выработки

производственного персонала.

Факторы

и основные направления повышения

производительности труда

Изменение

производительности труда на любом

предприятии представляет собой сложный

процесс, складывающийся под влиянием

множества факторов, действующих в разных

направлениях и с различной

интенсивностью.

Факторы

–

это

движущая сила, возможные причины

изменения уровня производительности

труда. Исследование факторов и анализ

причин снижения эффективности труда

определяют основные направления

повышения производительности труда.

Поэтому главный вопрос сводится к знанию

факторов роста и причин снижения

производительности труда. Факторы

повышения производительности труда на

предприятии классифицируются на

технические, организационные, структурные,

социальные, изменения объема производства

и природные.

1.

Технические

факторы –

повышение технического уровня производства

на основе механизации и автоматизации

производства, внедрения новых видов

оборудования и технологических

процессов, улучшения конструктивных

свойств изделий, повышения качества

сырья и использования новых конструктивных

материалов. Результатом повышения

технического уровня производства

является, как правило, снижение

трудоемкости.

2.

Организационные

факторы – совершенствование

организации производства, труда и

управления, результатом которого

является сокращение потерь рабочего

времени, увеличение норм и зон обслуживания,

улучшение структуры управления, в

частности, мероприятия по повышению

производительности труда за счет

совершенствования организации труда

могут включать углубление разделения

и кооперации труда, использование

эффективных форм коллективного труда

развитие многоагрегатного обслуживания

и совмещение профессий, рациональный

подбор профессионально-квалификационного

состава работников и их расстановку;

совершенствование трудовых процессов

путем разработки приемов, использование

наиболее рациональных методов и при-

• улучшение

обслуживания рабочих мест на основе

регламентации функций обслуживания;

• совершенствование

нормирования труда и использование

резервов снижения затрат труда;

• организацию

систематического производственного

инструктажа и повышения квалификации

работников;

• создание

наиболее благоприятных санитарно-гигиенических,

психофизиологических, эстетических

условий труда и безопасности работы,

введение рациональных режимов труда и

отдыха на предприятии.

Результатом

реализации организационных факторов

является увеличение времени полезной

работы и снижение трудоемкости

3.

Структурные

факторы, способствующие

изменению удельных весов отдельных

видов производства реализации продукции

на основе реструктуризации и освоения

производства новой продукции в

зависимости от спроса на рынке.

4.

Социальные

факторы – повышение

уровня квалификации кадров мотивации

и совершенствование организации оплаты

труда.

5.

Изменение

объема производства и

относительное уменьшение численности

ППП за счет снижения удельных постоянных

затрат.

6.

Природные

факторы: залегание

природных ископаемых глубина разработки,

содержание полезных компонентов

При

изучении факторов, влияющих на уровень

производительности труда, могут быть

использованы метод аналитических

группировок, корреляционно-регрессионный

анализ, индексный метод.

Аналитическая

группировка выполняется

по признаку-фактору. Для каждой

выделенной группы исчисляется средний

уровень результативного признака –

производительности труда. Анализ

изменения значений производительности

труда в зависимости от изменений

факторного признака позволяет определить

наличие связи и ее направление.

Корреляционно-регрессионный

анализ используется

при изучении зависимости

производительности труда от факторов,

не находящихся с ней в функциональной

зависимости (стаж, тарифный разряд,

уровень механизации труда и т.д.). Такой

анализ позволяет определить

количественную меру влияния каждого

из факторов на изменение производительности

труда.

Индексный

метод выявления

влияния факторов на изменение

производительности труда используется

при наличии функциональной зависимости

между результативным показателем и

факторами, его формирующими. Этот вид

связи имеет место между показателями

производительности труда и показателями

использования рабочего времени.

Выбор

метода изучения факторов роста

производительности труда определяется

целью анализа и наличием соответствующих

факторов.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Деятельность каждого предприятия неразрывно связана с показателями производственной деятельности. Выработка продукции рабочими является показателем эффективности работы всех специалистов, поэтому подлежит расчету в каждом крупном подразделении. От результативности зависит и финансовая сторона трудовой деятельности. При низких показателях менеджеры, скорее всего, задумаются о смене рабочего состава.

Количество единиц, выпускаемых в определенный промежуток времени.

Методы расчета выработки

Натуральный – применяется на производстве однородной продукции для расчета выработки в тоннах, штуках. Наиболее точный и наглядный способ вычисления.

Стоимостной – применяется в широко специализированных холдингах для вычисления выработки в денежном эквиваленте. Наиболее распространен в РФ.

Трудовой – используется для определения выработки в зависимости от единиц измерения времени работы. Согласно данному критерию, выработка подразделяется на: часовую (человеко-часы), дневную (человеко-дни), годовую (человеко-годы). Метод необходим в планировании производительности труда на каждом этапе процесса производства.

V=Q/TV=Q/T,

где QQ – объем выпуска за период,

TT – затраты труда в данном промежутке времени.

Примеры решения задач

Задача 1

Определите количество выпущенных изделий и выработку для 4 рабочих, если рабочая смена по наряду составляет 8 часов, время на производство 3 изделий 10 мин. За смену простои на переналадку оборудования составляют 80 минут.

Решение

- Продолжительность смены в минутах 8⋅60=4808cdot60 = 480 минут;

- Производительное время 480−80=400480-80 = 400 минут;

- За 400 минут осуществляется 400/10=40400/10 = 40 производственных циклов;

- За 40 циклов будет изготовлено 40⋅3=12040cdot3 = 120 изделий;

- Выработка персонала:

V=Q/T=120/4=30V=Q/T = 120/4 = 30 изд./чел.

Ответ: Объем выпуска 120 штук, выработка 30 изд./чел.

Задача 2

Найдите, чему равны простои рабочих на производстве (5 чел.), если суточная выработка составляет 20 изд./чел., длительность смены 10 часов. Один рабочий цикл составляет 5 минут – 1 изделие.

Решение

- Найдем объем выпуска:

V=Q/TV=Q/T

Q=VcdotT=20cdot5=100 изд.

- Продолжительность смены в минутах 10⋅6010cdot60 = 600 минут;

- 100 изделий будет изготовлено за 100⋅5=500100cdot5 = 500 минут;

- Длительность производительных простоев 600−500=100600-500 = 100 мин.

Ответ: Простои рабочих на производстве составляют 100 мин.

В результате анализа выработки рабочими можно проследить слабые места в организации рабочего процесса. Так, на снижение выработки оказывают влияние производительность рабочих машин, результативность труда, длительность простоев и пр. Повышение выработки является одним из ключевых в увеличении прибыльности хозяйственной деятельности.

Тест по теме «Формула выработки»

Производительность труда: что это такое, как найти показатель и добиться его роста

Содержание

Главная задача любой компании – построить эффективную работу внутри предприятия на уровне отрасли, отдела или конкретного сотрудника. Для анализа продуктивности работы применяют показатели производительности труда. С их помощью определяют, насколько добросовестно персонал выполняет свои обязанности, пора ли расширять штат и что делать, если сотрудники требуют сократить рабочий день.

Что такое производительность труда

Производительность труда (ПТ) показывает, какую пользу приносит работа сотрудника или целого отдела за установленное время. Например, помогает посчитать, сколько деталей за час вытачивает на станке токарь, или какое количество товаров за месяц продают менеджеры завода. Это позволяет создавать нормативы и планировать развитие организации.

ПТ – количественный показатель, который можно измерить. Чем выше значение, тем результативнее работа в компании.

Однако оценить результат работы сотрудника не всегда легко. Есть мнение, что многие профессиональные сферы не поддаются анализу эффективности. Например, как определить продуктивность HR-менеджера, если он планово принял на работу двух специалистов? Каждый из них может уволиться из-за непредвиденных обстоятельств или показать плохие результаты в работе.

Для чего нужен расчет производительности труда

Неэффективный сотрудник зря получает зарплату и занимает место компетентного специалиста. Отдел, который показывает плохие результаты, мешает компании развиваться. Расчет и анализ ПТ поможет:

- оптимизировать рабочий процесс;

- сократить сотрудников за невыполнение планов и снизить расходы на зарплату;

- реорганизовать работу подразделений;

- уменьшить время на выполнение задач и производство.

Расчет помогает выявить «узкие места» и определить способы устранения неэффективных методов работы.

Чтобы проанализировать эффективность рекламных кампаний в интернете, не нужно ничего считать вручную. Воспользуйтесь Оптимизатором от Calltouch: выберите рекламную стратегию, а сервис посчитает СРА и бюджет. Автоматизируйте рутину, чтобы уделять внимание более сложным задачам.

![]()

Оптимизатор

Эффективный инструмент по оптимизации и автоматизации контекстной рекламы

- Ежедневно собирает и анализирует данные из Яндекс. Директ и Google AdWords

- Отбирает самые продуктивные ключи и повышает на них ставки

- Помещает эффективные ключи на самые высокие позиции

- Снижает ставки на низкоэффективные ключи

- Увеличивает количество конверсий

- Уменьшает стоимость лида

Зачем ее нужно повышать

Высокая производительности труда – это залог развития компании. Повышение показателей ПТ помогает:

- бороться с конкурентами;

- развиваться и расширять бизнес;

- сократить число ресурсов для достижения результата;

- увеличить прибыль организации.

При повышении ПТ улучшается состояние национальной экономики. Это отражается на социальной политике государства: увеличиваются пенсии и пособия, строятся школы, улучшается качество бесплатной медицины. При росте производительности труда можно производить больше товаров или сделать акцент на качестве.

Основные виды

На практике ПТ разделяют на:

- Фактическую. Учитывает, сколько товаров изготовили на производстве.

- Наличную. Показывает, какое количество можно произвести, используя ресурсы компании, если исключить простои и издержки. Это точка, к которой нужно стремиться предприятию.

- Потенциальную. Показывает, сколько продукции можно выпустить, если улучшить условия – закупить импортные материалы, поменять оборудование, внедрить технологии.

Другая классификация выделяет три вида ПТ: индивидуальную (одного сотрудника), локальную и среднюю по стране.

Производительность труда отдельного работника

В этом случае рассчитывается производительность каждого сотрудника. Такой анализ часто проводят в период кризиса на предприятии, чтобы снизить издержки.

Компания проверяет важные параметры работы, например, количество и качество изготовленных деталей. Можно считать эффективность работника за смену, но показательнее анализ за месяц, период и год. Затем выводят средние значения, чтобы выявить слабых работников для сокращения.

Локальная производительность труда

Рассчитывается в конкретной локации: внутри организации, в ее подразделении или отрасли. При выборе такого метода руководство получает информацию о положении предприятия или отдельного цеха, отдела в сравнении со структурами высшего уровня.

Главным образом используется сравнительный анализ, позволяющий сформулировать общие выводы и расставлять необходимые акценты.

Производительность труда по стране

Это глобальный показатель в системе национальной экономики. В рамках анализа сравниваются данные по локальной производительности множества организаций в разных странах.

При высоком значении можно говорить о производстве качественной продукции, отсутствии монополии, развитой конкурентоспособности.

Сравнение позволяет сделать выводы о состоянии отрасли внутри страны и создать законопроекты для улучшения условий для среднего и малого бизнеса, развития инфраструктуры и провести другие социально-экономические мероприятия.

Показатели производительности труда

ПТ складывается из двух главных показателей: выработки и трудоемкости. Их рассчитывают по отдельности и получают полный анализ эффективности на одном рабочем месте или отделе.

Контролируйте работу своих интернет-маркетологов, чтобы не упустить ни одной мелочи и повысить эффективность маркетинга в компании. Мы подготовили 13 чек-листов, которые можно получить совершенно бесплатно.

Выработка

Нужна для определения объема и качества выполненной работы. Выработка – это количество продукции, которую произвел один работник за определенное время.

Считается по формуле:

В = Q/T, где:

- Q – объем товаров или проделанных работ;

- T – потраченное время.

Измеряется в натуральных единицах – штуках, килограммах. Допустим, один токарь за час вытачивает пять деталей, а другой десять. Это значит, что у второго рабочего выработка и производительность труда в два раза выше.

Этот факт обращает внимание на другую деталь: нужно проверить, не портится ли качество работы из-за такой скорости. После анализа руководство установит рабочий норматив, чтобы делать максимальное количество деталей в час без ущерба качеству.

Трудоемкость

Выработку нужно рассчитывать не для всех работ. Например, бесполезно считать показатель, чтобы оценить эффективность работы аварийной службы. Сотрудники не стоят весь день у станка. Чинят повреждения только в случае поломки, а в остальное время ждут звонка.

Намного показательнее высчитать трудоемкость – время, потраченное на устранение неполадок, производство продукции или оказание услуг. Это показатель, обратный выработке:

Тр = T/Q, где

- Т – время, потраченное на работу;

- Q – объем выпущенной продукции или проделанных работ.

С ее помощью определяют потенциал организации, отрасли, составляют стратегические и тактические планы.

По виду состава затрат выделяют трудоемкость:

- технологическую: включает работу занятых в производстве;

- обслуживающую: содержит труд сотрудников, которые ремонтируют оборудование и занимаются обслуживанием основных процессов;

- производственной: включает труд основных и обслуживающих рабочих;

- управленческую: включает трудозатраты менеджмента организации и охраны;

- полную: отражает затраты труда всех сотрудников.

Эффективность маркетинга в компании в целом тоже складывается из отдельных рекламных мероприятий. С помощью сервиса сквозной аналитики от Calltouch можно просматривать данные с разных рекламных площадок в одном окне и мгновенно получать любые отчеты для формирования стратегии и оптимизации рекламы.

![]()

Сквозная аналитика Calltouch

- Анализируйте воронку продаж от показов до денег в кассе

- Автоматический сбор данных, удобные отчеты и бесплатные интеграции

Узнать подробнее

Факторы, влияющие на производительность труда

Производительность труда зависит от множества внешних и внутренних факторов с учетом специфики бизнеса. На ПТ негативно воздействует:

- износ основных средств;

- устаревшие технологии производства;

- неэффективный менеджмент;

- климат в коллективе;

- низкая зарплата.

На повышение производительности труда воздействуют три большие группы факторов: государственные, отраслевые и производственные.

Первые предполагают модернизацию оборудования, технологии, оптимальное размещение производства. В рамках отраслевых факторов улучшается кооперирование и специализация. В производственном плане снижается трудоемкость и повышается эффективность временных издержек.

Методы и формула расчета

Рассчитывают производительность труда по формуле:

П = Q/Ч

- Ч – количество работников, участвующих в производстве продукции в то же время;

- Q – объем работ или произведенных товаров.

Для анализа работы в разных компаниях используются свои методы расчета ПТ, которые упрощают процесс и делают его понятнее.

Натуральный

Измеряется в натуральных величинах – километрах, килограммах, литрах. Натуральный показатель применяют, если компания производит однородную продукцию, сохраняя неизменные условия труда. Для расчета определяют количество продукции, произведенной за единицу времени.

Стоимостной

Этот метод требует проведения расчетов, определяемых условиями ценообразования. Показатель измеряется в денежных единицах – рублях, евро, долларах. Его применяют, если производство выпускает разные товары: стоимость произведенной продукции сопоставляется с трудозатратами на ее выпуск.

Условно-натуральный

Подходит для предприятий, которые выпускают разные виды однородной продукции. Например, применяется на цементных, текстильных или металлургических производствах. Для расчета берется условно-учетная единица – признак, который усредняет свойства продукции. Не учитывает цены товаров, имеет ограничения натурального метода.

Трудовой

Определяет, насколько эффективен труд рабочих в сравнении с установленными нормами. Рассчитывается как отношение нормо-часов к фактически отработанному времени. Полученное значение показывает интенсивность труда. Применяется не во всех сферах, поскольку имеет большую погрешность.

Как увеличить производительность труда

Чтобы показатель ПТ рос, нужно соблюдать целый комплекс условий:

- Мотивация персонала. Внедрите систему бонусов и поощрений: сотрудники, которые заинтересованы в эффективности работы компании, выполняют задачи быстрее и качественнее.

- Оптимизация логистики. Решение вопросов с перевозками и найм квалифицированных логистов в разы уменьшит расходы.

- Обучение сотрудников. Курсы повышения квалификации и внедрение новых технологий помогут компании стать конкурентоспособной на рынке.

- Внедрение автоматизированных линий. Замена людей на машины при больших первоначальных затраты окупится еще большим экономическим эффектом.

- Постановка достижимых целей. Нереальные планы демотивируют сотрудников и вынуждают их легкомысленно относиться к планам.

- Улучшение условий труда. Создайте комфортные условия для работы, чтобы сотрудники не отвлекались на решение бытовых проблем.

- Соблюдение трудовой дисциплины. Следите за тем, что сотрудники делают в течение рабочего дня. Сокращение времени, проведенного в социальных сетях, отразится на эффективности в работе.

- Делегирование полномочий работникам. Это защитит руководителя от выгорания и поможет развить лидерские качества в сотрудниках.

Проблемы повышения производительности труда и пути их решения

На государственном уровне и уровне отдельной компании выделяют три проблемы повышения ПТ:

- Плохая организация труда, недостаточная квалификация кадров и отсутствие мотивации у сотрудников.

- Использование устаревшего оборудования и технологий.

- Пассивная роль государства.

Преодолеть трудности поможет правильная государственная политика: создание комфортной предпринимательской среды, поддержка малого и среднего бизнеса, увеличение объемов экспорта. Государство может развивать технологии и инновации, выделяя гранты и субсидии.

Решить проблемы можно с помощью грамотного управления внутри компании. Менеджмент должен отладить производственные процессы, сформировать команду и удержать сотрудников, поддерживать конкурентный уровень зарплаты, следить за обстановкой внутри коллектива. Ученые советуют опираться на опыт развитых государств и корпораций, которые задают вектор развития мировой экономике.

Заключение

Производительность труда – это экономический показатель, который считают разными методами. ПТ показывает эффективность работы отдельного сотрудника, предприятия или отрасли. Оценивают уровень ПТ с помощью расчета показателей – выработки и трудоемкости. Повышение производительности труда увеличивает конкурентоспособность предприятия и страны на мировой арене и влияет на благосостояние государства.

Какие показатели производительности труда изучаются в ходе анализа?

Как проводится факторный анализ производительности труда?

Нет предприятия, руководство которого не хотело бы повысить эффективность операционной деятельности. А чтобы руководство и собственники понимали, в каком направлении развивается предприятие, проводят в том числе анализ отдачи от сотрудников в динамике. В статье рассмотрим алгоритм оценки производительности труда и расскажем, как найти скрытые резервы повышения отдачи от персонала.

Почему необходимо анализировать и оценивать производительность труда?

Производительность — ключевой фактор эффективности деятельности любого предприятия. Отражает уровень использования имеющихся в распоряжении менеджмента компании ресурсов. Поэтому для того, чтобы определить эффективность функционирования компании, необходимо оценить главные показатели эффективности использования ресурсов:

• фондоотдачу — показатель эффективности использования основных производственных фондов;

• материалоемкость — показатель эффективности использования материальных ресурсов;

• производительность труда — показатель эффективности использования живого труда.

Именно эти показатели главным образом формируют себестоимость продукции и определяют рентабельность деятельности любого предприятия.

Производительность труда — один из ключевых показателей, отражающих результативность использования трудового потенциала предприятия и эффективность затрат живого труда. Чтобы повысить производительность труда, предприятия:

• оптимизируют производственные процессы;

• модернизируют оборудование и повышают фондовооруженность персонала;

• повышают профессиональной уровень работников;

• оптимизируют системы оплаты труда.

Мониторинг производительности труда позволяет определить, по какому пути развивается предприятие: экстенсивному, когда производство продукции наращивается за счет увеличения численности персонала, или интенсивному, когда производство растет в результате повышения отдачи от персонала.

Безусловно, интенсивное развитие компании предпочтительнее, чем экстенсивное, так как позволяет снизить себестоимость, повысить конкурентоспособность продукции и рентабельность деятельности в целом.

Какие показатели производительности труда используются при анализе?

В зависимости от целей анализа производительность труда может оцениваться с помощью двух показателей:

• выработка продукции на единицу труда;

• трудоемкость продукции.

Выработка продукции на единицу труда

Этот показатель показывает, какое количество произведенной продукции за отчетный период приходится на одного работающего и рассчитывается по формуле:

В1р = ВП / Ч, (1)

где В1р — выработка продукции одним работающим на предприятии;

ВП — выпуск продукции (количество произведенной или реализованной продукции за отчетный период);

Ч — среднесписочная численность работающих на предприятии.

В зависимости от специфики деятельности предприятия и целей оценки производительности труда формула 1 может изменяться:

• в числителе может использоваться показатель количества реализованной продукции за отчетный период;

• в знаменателе может использоваться численность всего работающего персонала предприятия или только производственного персонала.

Кроме того, показатель выработки продукции одним работающим различается в зависимости от отчетного периода оценки и бывает:

• среднегодовым;

• среднемесячным;

• среднедневным;

• среднечасовым.

В этом случае в знаменателе формулы 1 используется показатель не среднесписочной численности персонала предприятия, а количество человеко-часов (человеко-дней или человеко-месяцев).

Другая особенность использования показателя выработки продукции одним работающим — его единица измерения. Этот показатель может рассчитываться в стоимостном, натуральном или условно-натуральных измерителях.

Выбор измерителя зависит от целей анализа. Так, если необходимо оценить производительность труда в целом по предприятию, то выбирается стоимостной или условно-натуральный измеритель. Если анализируется производительность труда в разрезе каждого вида продукции или производственного подразделения, то выбирается натуральный измеритель.

Трудоемкость продукции

Этот показатель является обратным показателю выработки продукции одним работающим и отражает объем труда, затраченного на производство единицы продукции. В общем виде формула расчета трудоемкости продукции выглядит так:

ТЕ = ЗТ / ВП, (2)

где ТЕ — трудоемкость продукции;

ЗТ — затраты труда;

ВП — выпуск продукции (количество произведенной или реализованной продукции за отчетный период).

Трудоемкость продукции также может исчисляться в стоимостном, натуральном или условно-натуральном измерении. Чаще всего используется стоимостный измеритель. Если в качестве отражения затрат труда используется денежный показатель фонда оплаты труда или фонда заработной платы, тогда этот показатель называется зарплатоемкостью продукции.

Зарплатоемкость продукции рассчитывается по формуле:

ЗЕ = ФОТ / ВП, (3)

где ЗЕ — зарплатоемкость продукции;

ФОТ — фонд оплаты труда (фонд заработной платы);

ВП — выпуск продукции (количество произведенной или реализованной продукции за отчетный период).

Зарплатоемкость отражает размер затрат на оплату труда персонала, приходящийся на один рубль произведенной (или реализованной) продукции, и оценивается, как правило, при анализе себестоимости продукции.

Обратите внимание!

При применении стоимостного измерителя — фонда оплаты труда (фонда заработной платы) — необходимо учитывать влияние изменения отпускных цен на реализованную продукцию в течение анализируемого периода. Если динамика цен на продукцию не учитывается, то и динамика производительности труда будет рассчитана некорректно.

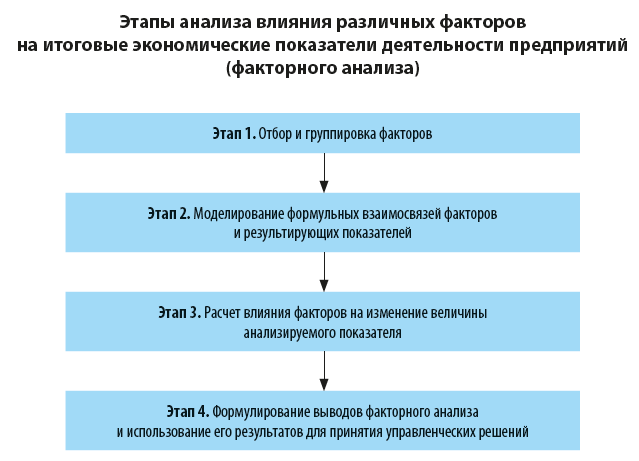

Анализ показателей выработки продукции на единицу труда или трудоемкости продукции дает первичное (общее) представление об уровне производительности труда на предприятии. Для глубокой ее оценки в динамике проводится факторный анализ влияния отдельных факторов на производительность труда.

Как проанализировать влияние отдельных факторов на производительность труда?

Все процессы хозяйственной и финансовой деятельности предприятий взаимосвязаны и взаимообусловлены. Некоторые из них находятся в прямой зависимости, другие — в косвенной. Факторный анализ позволяет определить значение (отрицательное или положительное) и степень влияния отдельных фактов на результирующие показатели.

Важно!

Принимать управленческие решения следует на основе информации о том, как различные факторы влияют на величину итоговых экономических показателей, опираясь на результаты факторного анализа.

Традиционно факторы влияния еще называют переменными, так как их прогнозное изменение дает возможность провести моделирование ситуации. Кроме этого, в международной терминологии факторы, оказывающие влияние, называются драйверами, а результирующие (итоговые) показатели — метриками.

На практике анализ влияния различных факторов на итоговые экономические показатели деятельности предприятий (факторный анализ) проводится поэтапно.

По характеру взаимосвязи между факторными и итоговыми показателями различают два вида факторного анализа:

• детерминированный;

• стохастический.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 7, 2022.

Структурный анализ производственной компании следует начинать с изучения объемов производства и темпов роста изготовления продукции. Компания, которая выставляет ее на рынок, решает главную задачу – обеспечение спроса потребителей на продукцию высокого качества. С методами оценки объемов производства и необходимостью данной процедуры мы предлагаем ознакомиться в данной статье.

Что представляет собой оценка объемов производства

Главными задачами по оценке объемов производства и темпов реализации продукции являются:

-

Оценка движения ключевых показателей объема произведенной продукции, ее качества и составляющих элементов;

-

Выявление факторов, влияющих на динамику движения данных показателей;

-

Определение наличия резервных возможностей для увеличения темпов роста производства и сбыта произведенной продукции;

-

Планирование комплекса мероприятий по рациональному использованию внутренних резервов производственной компании.

Оценка объема производства может быть охарактеризована комплексом показателей. Это натуральные, условно-натуральные, показатели стоимости и трудозатрат. Главными показателями объема производства являются валовый и товарный продукты. Валовый – складывается из общего числа изготовленной продукции и выполненных работ. Он включает в себя показатели незавершенного производства и внутрихозяйственного оборота. Валовый продукт выражен в существующих ценах без НДС (налога на добавленную стоимость). В современных условиях, в случаях, когда отсутствуют внутрихозяйственный оборот и остатки незавершенного производства, валовый продукт совпадает с товарным.

Производственные особенности ряда компаний диктуют выбор алгоритма действий, этапов, методов и расчетов для оценки объемов производства и реализации продукции.

Оценка объемов производства и реализации заключается в анализе конкурентоспособности предприятия на рынке и его возможностей гармонично и адекватно реагировать на любые изменения конъюнктуры рынка, грамотно распоряжаясь производственными ресурсами.

Такая оценка осуществляется на основании следующих показателей:

-

Объема производства и характеристик выпускаемой продукции;

-

Соблюдения договорных обязательств и объемов реализации продукции;

-

Качества выпускаемой продукции и ее функционального уровня;

-

Резервов роста объемов производства, запаса для обеспечения роста объемов производства и реализации продукции;

-

Страхования финансовых рисков и стабильности безубыточного производства.

Основными источниками для проведения анализа объемов производства и реализации выпускаемой продукции могут послужить статистические данные по отчетности и финансовые документы бухгалтерского учета.

Существуют четыре этапа оценки объемов производства и организации выпуска продукции:

-

Оценка роста выпуска валового продукта, товарной продукции и их соотношения с объемом реализованной продукции.

-

Оценка объема производственных программ по объему производства по группам товаров.

-

Исследование структуры продукции и влияние структурных изменений на выполнение планов производства.

-

Анализ параметров безубыточного состояния и определения запаса финансовой устойчивости предприятия.

Как проводится оценка динамики показателей объема производства и реализации продукции

Объектами оценки являются три вида продукции:

-

Валовая;

-

Товарная;

-

Реализованная.

В структуре данного анализа главную роль играет оценка абсолютного (показатели – в рублях) и относительного (показатели – в %) изменения объема произведенной продукции за определенный период времени (например, за месяц). Оценивается динамика показателей объема производства и реализации продукции за аналогичный период прошлого года или по состоянию на начало текущего года.

При проведении оценки объемов производства и реализации могут применяться следующие показатели: натуральные (в единицах, штуках, тоннах, литрах, метрах и др.), условно-натуральные (количество условных единиц меры и веса), стоимостные (объемы производства продукции в денежном эквиваленте). Наиболее предпочтительным является именно стоимостный показатель.

Стоимостные показатели оценки объема производства продукции должны отвечать требованиям соответствия для возможности их сопоставления с другими факторами. Для эффективного сопоставления данных в условиях инфляции на рынке изменение цен (стоимостного фактора) является одним из наиболее важных условий для сравнения данных.

В международной экономической практике оценки объемов производства существует стандарт IASC №15 «Информация, характеризующая влияние изменения цен», в котором нашли свое отражение две ключевые концепции. Первая вытекает из методики оценки в денежных единицах идентичной покупательной стоимости объектов, подлежащих бухгалтерскому учету. Эта концепция замыкается на совокупный индекс инфляции национальной валюты.

Вторая представлена под заголовком «Методики переоценки объектов бухгалтерского учета в текущую стоимость». В данной технологии основное внимание уделяется применению персональных индексов цен на товар или определенную товарную группу. В рамках этой методики могут быть использованы следующие приемы:

-

Перерасчет объемов производства и реализации по ограниченному перечню выпускаемой продукции за отчетный год по ценам схожей продукции базисного периода;

-

Поправки на агрегатный индекс изменения цен (Jц) по группам сходных товаров, работ, оказываемых услуг или по направлению (отрасли) в целом:

VВП1 – производство продукции в натуральном выражении за отчетный период;

VВП0 – продукт в базисный период в натуральном его выражении;

Ц0 – цена, установленная на единицу продукта в базисном периоде.

Следовательно, фактический объем выпускаемой продукции (сопоставимый с базисным), высчитывается по формуле:

ВП1 – выражение стоимости объема выпускаемой продукции.

В случае, когда в оценке объемов производства и реализации применяются вышеописанные методы, фактически сводится к нулю влияние изменения цен на определенный товар или группу товаров.

Оценка показателей объема производства продукции в нормо-часах

При оценке объема производства можно ошибиться, если использовать только показатель стоимости. Это происходит потому, что на эту оценку в выражении стоимости сильно влияют процесс изменения структуры выпускаемой продукции и закупочные цены на сырье.

Изменение структуры выпускаемой продукции зависит от ряда причин:

-

Недостаток технологического оборудования;

-

Сбои и перебои в организации материально-технического обеспечения;

-

Повышение себестоимости производимого товара.

При колебании структуры выпускаемой продукции показатели стоимости никак не характеризуют трудовые затраты. Это связано с тем, что стоимость продукции включает в себя совокупность реального труда и материальных затрат на ее изготовление. В различных видах продукции данная совокупность имеет свои показатели. Поэтому при оценке объемов производства и реализации выделяют трудоемкое, материалоемкое и капиталоемкое производство. Так как между трудовыми затратами и ценами на созданный товар нельзя установить прямую зависимость, изменение структуры производства оказывает серьезное влияние на оценку объемов производства в показателях их стоимости.

Этот факт приводит к потребности иметь более эффективный инструментарий оценки объемов производства и реализации продукции на конкретном предприятии. В алгоритм анализа входит оценка в нормо-часах и установление нормативной заработной платы.

Оценка объемов производимой продукции заранее предполагает определение показателя количества продукта, который изготовлен за счет собственных усилий субъекта хозяйствования, его производительности труда, содержание фондов, количество затраченных материальных ресурсов, процентный показатель отдачи произведенного товара.

Для оценки объемов произведенной продукции в величинах выполненных норм за установленный период времени (нормо-часах) необходимо количество запланированной продукции по видам умножить на реально изготовленное количество продукта. Полученное общее число нормо-часов, затраченных на создание отдельного продукта, суммируют и таким образом получают общий объем произведенной продукции в нормо-часах. Далее производят расчеты темпов роста объемов производства в нормо-часах и определяют выполнение плана.

Все искомые данные, включая трудозатраты в нормо-часах на единицу произведенного продукта, можно высчитать, применяя форму № П-1 (по выпуску продукции) из бизнес-плана или из материалов оперативно-технического учета.

Оценка объемов производства не отражает сложности технологического процесса, а также качество и объем затраченного труда, который определяется в нормо-часах. В этом состоит его ключевой недостаток.

Оценку объемов производства в нормативной заработной плате определяют исходя из фактического количества продукции, выпущенной по плану, умноженного на норму заработной платы за единицу выпущенного продукта. После суммирования расходов на нормативную заработную плату по всем изделиям определяют запланированный и осуществленный объемы производства, выраженные в нормативной зарплате.

Стоимостные оценки объемов производства

Оценка объемов производства и реализации продукции в денежном значении является наиболее правдоподобной в определении производственно-хозяйственной деятельности организации. Данный способ является наиболее реальным в оценке объемов производства товаров, которые разнообразны по своим качественным показателям и по ассортименту.

Оценка всех объемов производства и реализации продукции предприятия по стоимостным критериям позволяет определять объем производства в производственных объединениях и отраслях, в целом по промышленности и народному хозяйству в государственных масштабах. Данная оценка дает возможность следить за динамическим ростом этого показателя во времени, рассчитывать и подвергать анализу производительность труда, объем прибыли, степень рентабельности и другие параметры, характеризующие работу предприятия за установленный период.

При определении объемов стоимости производства и реализации продукции учитывают объем производимой продукции и объем ее реализации в денежном исчислении. При этом различают стоимость общей (валовой), номинальной (товарной) и реализованной продукции. Кроме того, в определении объемов производства на предприятиях оценивается вновь созданная стоимость, которая была образована в результате трудовой деятельности сотрудников предприятия. Такая оценка включает следующие два показателя: показатель чистой продукции и показатель добавленной стоимости.

В оценке объемов стоимости производства между этими параметрами имеются отличия. Показатель «Чистая продукция» определяет величину дополнительной стоимости, которую произвело предприятие за установленный период времени. Показатель «Добавочная стоимость» – величину дополнительной произведенной и реализованной стоимости в определенный период. Первый показатель может оценивать объем цены производства и реализации продукции в неизменных ценах, в которых оценивается объем валовой продукции. Показатель «Добавочная стоимость» оценивает продукцию в ценах, за которые реально была реализована продукция в установленный период времени.

Валовая стоимость – это денежный эквивалент всей реализованной продукции предприятия, объединения или отрасли за определенный календарный период.

В оценке объемов стоимости производства валовый продукт предприятия учитывает:

-

Общую стоимость всей произведенной по техническим условиям и стандартам продукции за установленный период времени в совокупности с той стоимостью, которая была затрачена на нужды самого предприятия (например, на энергоносители и энергоресурсы);

-

Стоимость произведенных полуфабрикатов;

-

Стоимость производственных услуг, предоставленных предприятием;

-

Изменение остатков объемов незавершенного производства.

Анализ объемов стоимости производства валовой продукции, как правило, проводится исходя из цен, которые принято считать неизменными в длительный календарный период. Однако не исключается возможность выполнять этот анализ в действующих ценах на реализацию продукции.

Для оценки общего объема и динамики производства в изучаемый календарный период используется показатель стоимости произведенной валовой продукции.

Валовый объем производства рассчитывают по формуле: ВП = ТП + (Нк. г – Нн. г),

где ВП – валовая продукция;

ТП – товарная продукция;

Нн. г, Нк. г – остатки незавершенного производства на начало и конец года.

Товарная стоимость составляет стоимость произведенной предприятием продукции, которая отвечает требованиям технических условий и стандартов и предназначается для реализации на рынке. Оценка объемов реализации продукции включает: стоимость всей продукции, изготовленной предприятием, кроме той части, которая была использована самой организацией, и стоимость производственных товарных услуг, которые были оказаны предприятием.

Колебания показателей остатков незавершенного производства товарная продукция в учет не берет.

Оценка объемов производства по показателям стоимости товарной продукции организуется, учитывая действующий уровень рыночных цен на данную продукцию в установленный период времени.

Стоимость реализованной продукции для сторонних организаций по ценам, которые устанавливаются рынком сбыта. В состав этой продукции включают услуги промышленного характера, оказанные предприятием.

Объем плановой реализованной продукции исчисляют по формуле: РП = Он + ТП – Ок,

где РП – реализованная продукция;

ТП – товарная продукция;

Он, Ок – остатки нереализованной продукции на начало и конец периода.

Оценка стоимости объемов производства по величине вновь созданной продукции (чистой продукции) определяется следующим образом. Величина валовой продукции минус материальные затраты и амортизационные отчисления или как суммарная заработная плата, которая была затрачена на выпуск продукции, плюс ожидаемая прибыль от результатов ее реализации.

Одна из возможных формул: ЧП = ВП – МЗ – АО,

где ЧП – чистая продукция;

ВП – валовая продукция;

МЗ – материальные затраты;

АО – амортизационные отчисления.

Определенное количество товаров и услуг, произведенных и приращенных предприятием, составляют добавленную стоимость.

Все приведенные выше показатели оценки стоимости, объемов произведенной и реализованной продукции имеют отличные друг от друга содержание и пути использования. Например, показатель стоимости валового продукта позволяет сравнить уровни производства продукции в различные периоды времени и дает возможность определить направления роста объемов производства. По цифре, характеризующей величину валового продукта, можно наиболее точно отследить состояние производительности труда персонала.

Оценочный показатель стоимости выпускаемого товара иллюстрирует объем, изготовленный для реализации. Когда такие параметры, как объем валовой и товарной продукции в оценке объемов производства, демонстрируют производственные результаты предприятия, тогда показатель реализованного товара дополнительно оценивает еще и хозяйственную деятельность организации.

В оценке объемов производства и реализации продукции объемы и стоимость реализованного продукта в отдельные временные периоды могут существенно отличаться от тех же параметров товарной продукции. В случае слабого спроса или в результате неудовлетворительного сбыта товара объемы реализованной продукции будут существенно меньше объемов произведенного продукта. В противовес этому бывает так, что при оценке объемов производства наглядно видно, что объемы реализованной продукции, даже при наличии остатков на складе, значительно превосходят объемы производства за определенный промежуток времени. Это явление можно охарактеризовать как динамику активных продаж.

Существуют различия и по ценам реализации товаров. Устанавливая стоимость продукции, следует использовать усредненные цены, а при анализе объемов реализованной продукции – реально действующие цены партии товаров в исследуемые временные периоды.

Оценка факторов, влияющих на объем производства продукции

Оценка объема реализации продукции на предприятии состоит из суммы множества всевозможных факторов. Все показатели, которые влияют на объем производства и реализации продукции, могут быть сгруппированы следующим образом:

1) Факторы, которые демонстрируют обеспечение организации основными капиталами, такими как денежные ресурсы и частота их использования;

2) Факторы, которые демонстрируют обеспечение организации материальными средствами (сырьем, материалами, энергоресурсами и др.), а также использование данных материальных средств;

3) Факторы, обеспечивающие организацию кадровым персоналом (кадровыми ресурсами), и их использование в производстве;

4) Факторы, которые взаимосвязаны с внедрением инновационных методик на предприятии, обновлением технического оснащения и производством новой продукции;

5) Факторы, которые взаимодействуют с движением рынка и реакцией потребителей;

6) Факторы, связанные с рыночными показателями:

-

цены на товар;

-

конкурентное качество товара;

-

насыщенность рынка сходным товаром;

-

покупательская способность потребителей;

-

степень убежденности потребителей товара;

-

характеристика настроения потребителей товара;

-

определение целевых направлений рынка;

-

позиционирование функциональных преимуществ товара на рынке;

-

характеристика профессиональной подготовки маркетинговых структур.

При оценке изменения объема реализации продукции обращают внимание на такие моменты, как производство и отпуск товара за период, подлежащий отчетности, складские остатки произведенной продукции, образовавшиеся на крайние даты периода отчетных мероприятий.

Оценка изменения объема продаж определяется методом сопоставления. В данном случае изменение складских остатков готовой продукции и отгруженных товаров на последние числа календарного периода оказывают отрицательное влияние на изменение самих показателей.

В период разработки, внедрения программы производства и на момент подписания контрактов важно обратить внимание на последствия изменений экономических условий договорных отношений (календарных сроков, объемов поставки продукции, сложившихся цен на стоимость сырьевых ресурсов и выпускаемую продукцию). Существенную роль играет влияние колебания затратных показателей в сравнении с заданными нормативами на суммарную прибыль, спланированную на конец исследуемого периода.

Данная задача при оценке объемов производства и реализации продукции решается посредством факторного анализа производственной программы по определенным договорам на поставку продукции с учетом технологии ее производства, а также роста или уменьшения затрат по определенным типам изделий. Такой анализ основывается на том, каким образом между собой связаны затраты и прибыль. При этом он строится из расчетов воздействия количества продаж и расходов на размер прибыли.

Анализируя объем производства и реализации продукции при определенном уровне расходов, необходимо решать иную задачу: ориентируясь на планируемую выручку, рассчитывать требуемый объем реализации для получения данной прибыли и объем производимой продукции для ее извлечения. Динамику того, как влияют на общую прибыль уровни постоянных и непостоянных расходов, объем производства и реализации продукции, стоимость материалов по каждому отдельно взятому договору, можно рассчитать по формуле:

П = К × Ц – (МЗ + Отр) – Руп – Пн,

где:

П – прибыль;

К – натуральная величина количества изделий одного наименования;

Ц – цена единицы продукции;

МЗ – материальные затраты в эквиваленте стоимости определенных видов продукции;

Отр – затраты на заработную плату;

Руп – условно-постоянные расходы;

Пн – прибыль остатков нереализованной продукции.

Данная формула позволяет увидеть, как на возможную прибыль влияют определенные факторы:

-

Понижение качества продукта, уменьшение спроса на продукт, нарушение этапов поставки и, как результат, отказ от договоренностей покупающей стороны;

-

Изменение плановых объемов производства по инициативе покупающей стороны;

-

Изменение технологий по причине замены производственных материалов, в том числе по причине задержки или срыва их поставок;

-

Изменение цен на материалы, что приводит к изменению цен на продукцию.

Из всего вышеописанного следует, что, определив ключевые факторы оценки изменения объемов производства и реализации продукции предприятия на основе факторной модели, можно прогнозировать предполагаемую прибыль от дальнейшей реализации товара и минимизировать влияние негативных факторов, которые тормозят рост объема продаж и реализации продукции.

Оценка объема безубыточности производства

Существует управленческий анализ, который позволяет определить зависимость финансовых результатов предпринимательской деятельности от издержек и объемов производства либо продажи. Еще его условно называют анализом «издержки-объем-прибыль» («Cost-Volume-Profit») или «CVP».

Данный анализ является наиболее эффективным методом оценки планирования и прогнозных показателей работы предприятия. Он помогает управленческой структуре организации контролировать баланс между постоянными и временными затратами, между ценой и объемом продаж, минимизировать риски предпринимателей на рынке. Бухгалтеры и контролирующие органы финансовой деятельности предприятия благодаря данному анализу могут предоставить более серьезные и обоснованные выводы результатов финансовой деятельности организации и сформулировать рекомендации для повышения эффективности производства и реализации продукции.

При оценке объема производства и реализации продукции часто используют термин «break-even point», который означает точку безубыточного производства. Это минимальный объем производства и реализации товаров, работ либо услуг, который покрывает все расходы размером доходов. В данном случае при производстве и реализации каждой следующей товарной единицы предприятие становится прибыльным. Точка безубыточности определяется в единицах произведенного продукта, в денежном эквиваленте или с учетом прогнозируемой прибыли.

Точка безубыточности представляет собой пиковый объем производства. При ее достижении прибыль и убытки организации равны нулю.

При оценке объемов производства и реализации продукции точка безубыточности служит значительным показателем, определяющим финансовое положение организации. При повышении объемов производства и реализации продукции над точкой безубыточности можно определить уровень финансовой устойчивости предприятия.

Понятие безубыточного производства строится на совокупности следующих предположений:

-

Характеристики затрат и вырученных денежных средств можно заменить линейной функцией с одной переменной, которая является объемом выпуска;

-

Переменные цены и затраты имеют постоянное значение в течение всего планового календарного периода;

-

Структура продукции остается неизменной в течение всего планового периода;

-

Характер поведения постоянных и непостоянных затрат определяется точным числом;

-

На конец анализируемого периода у организации освобождается склад запасов готовой продукции либо ее число минимально. Это говорит о том, что объем продаж равносилен объему производимой продукции.

Формула точки безубыточности (отсутствия прибыли) может быть определена расчетным методом:

I = S – V – F = (p × Q) – (v × Q) – F = 0

где,

I – величина прибыли;

S – выручка;

V – суммарные переменные затраты;

F – суммарные постоянные затраты;

Q – объем производства в натуральном выражении;

v – переменные затраты на единицу продукции;

p – цена реализации единицы продукции.

В экономическом смысле этот показатель представляет собой выручку, которая равна нулю. Если при оценке объемов производства и реализации продукции предприятия выручка больше критического показателя, организация получает прибыль. В противном случае – это убыток.

Рассмотренные формулы расчета номинального объема производства и реализации продукции в выражении произведенного продукта и его стоимости верны лишь в том случае, когда выпускается только один номинал продукции или когда структура производства фиксирована и сохраняет баланс между различными видами продукции.

Когда выпускаемые виды товара неоднородны и несут в себе разные затраты на их производство, тогда начинают учитывать структуру производства и реализации продукции и уровень постоянных затрат определенного вида продукции. Понятие, при котором предприятие становится экономически нерентабельным (выручка равна постоянным затратам), называется точкой закрытия предприятия.

Qз = F/p

где Qз – точка закрытия.

В том случае, когда фактический объем производства и реализации продукции имеет более низкий показатель, чем точка безубыточности, предприятие становится нерентабельным и подлежит закрытию. И наоборот, когда фактический объем производства и реализации продукции больше точки безубыточности в выражении стоимости, организации предпочтительно продолжать свою деятельность даже при возникновении убытков.

В оценке объемов производства и реализации продукции предприятия показатели величины маржинального дохода и некоторых других показателей нашли широкое применение. Они используются в прогнозировании затрат, цен на реализуемую продукцию, допустимого удорожания себестоимости продукции, в оценке увеличения эффективности производства, целесообразности производимых объемов, в решении задач о самостоятельном производстве или закупке продукции и в других расчетах при оптимизации решений управления производством.

Это во многом объясняется тем, что расчеты точки безубыточности в оценке объемов производства и реализации продукции относительно просты, наглядны и доступны. Однако применение формул модели безубыточности пригодно только для решений, которые принимаются в рамках определенного диапазона цен, затрат и объемов производства. За пределами данного диапазона цены на единицу продукции и издержки при ее производстве уже не являются постоянными величинами, и все результаты, которые будут получены без учета подобных ограничений, могут привести к ложным заключениям.

Кроме оговоренных достоинств модель безубыточности обладает и рядом существенных недостатков, которые связаны с некоторым непостоянством в ее основе. При оценке объемов производства, рассчитывая точку безубыточности, руководствуются линейным наращиванием объемов производства и реализации продукции без учета возможности ускорения. Такие скачки производства и реализации продукции допустимы в различные календарные периоды и сезоны.

Анализ точки безубыточности решает многие проблемы управления. Это объясняется тем, что при комбинационном его применении с другими методами анализа он достаточно точно обеспечивает принятие управленческих решений в реальных условиях производства.

При оценке объемов производства организации необходимо изучить большой объем информации о рынке, которой у предприятия часто нет. Поэтому стоит обратиться к профессионалам. Информационно-аналитическая компания «VVS» является одной из тех, что стояли у истоков бизнеса по обработке и адаптации рыночной статистики, собираемой федеральными ведомствами. Компания имеет 19-летний опыт в сфере предоставления статистики рынка товаров как информации для стратегических решений, выявляющей рыночный спрос. Основные клиентские категории: экспортеры, импортеры, производители, участники товарных рынков и бизнес услуг B2B.

Наибольший авторитет компания завоевала в следующих отраслях:

-

Коммерческий транспорт и спецтехника;

-

Стекольная промышленность;

-

Химическая и нефтехимическая промышленность;

-

Строительные материалы;

-

Медицинское оборудование;

-

Пищевая промышленность;

-

Производство кормов для животных;

-

Электротехника и другие.

Качество в нашем деле – это, в первую очередь, точность и полнота информации. Когда вы принимаете решение на основе данных, которые, мягко говоря, неверны, сколько будут стоить ваши потери? Принимая важные стратегические решения, необходимо опираться только на достоверную статистическую информацию. Но как быть уверенным, что именно эта информация достоверна? Это можно проверить! И мы предоставим вам такую возможность.

Основными конкурентными преимуществами нашей компании являются:

-

Точность предоставления данных. Предварительная выборка внешнеторговых поставок, анализ которых производится в отчете, четко совпадает с темой запроса заказчика. Ничего лишнего и ничего упущенного. В результате на выходе мы получаем точные расчеты рыночных показателей и долей рынка участников.

-

Подготовка отчетов «под ключ» и удобство работы с ними.

Информация быстро воспринимается, так как таблицы и графики простые и понятные. Агрегированные данные по участникам рынка сведены в рейтинги участников, вычислены доли рынка. В результате сокращается время изучения информации и есть возможность сразу переходить к принятию решений, которые «на поверхности». -

Заказчик имеет возможность получить часть данных бесплатно в форме предварительной экспресс-оценки рыночной ниши. Это помогает сориентироваться в ситуации и решить, стоит ли изучать глубже.

-

Мы не только рассказываем о рыночной нише заказчика, но и подсказываем, какие близкие ниши. Даем возможность вовремя найти решение – не замыкаться на своем товаре, а обнаружить выгодные новые ниши.

-

Профессиональная консультация с нашими отраслевыми менеджерами на всех этапах сделки. Мы – создатели данной ниши анализа экспорта-импорта на основе таможенной статистики, наш почти 20 летний опыт – залог эффективного сотрудничества.

Вы хотите найти новые рынки сбыта и узнать все о предприятиях в вашем регионе и сегменте? Мы будем готовы с этим помочь и предложить вам анализ по статистике производства и клиентским базам предприятий. С помощью этих данных вы сможете проверить надежность вашего поставщика или подрядчика, провести конкурентную разведку, узнать, какова инвестиционная привлекательность предприятия.

Подробнее о анализе

Уточнить все детали можно по телефонам: +7 (495) 565-35-51 и 8 (800) 555-34-20 или просто заказать обратный звонок.

Заказать обратный звонок

© ООО«ВладВнешСервис» 2009-2023. Все права защищены.