На чтение 7 мин Просмотров 63.6к.

Факторный анализ применяют в различных науках, например, в психологии и психометрии, но чаще всего его используют в экономике. С его помощью компания может понять, динамика каких показателей оказывает наибольшее влияние на конечный результат.

Содержание

- Понятие факторного анализа

- Приемы факторного анализа

- Детерминированный факторный анализ

- Методы детерминированного факторного анализа

- Метод цепных постановок

- Метод логарифмирования

- Метод абсолютных разниц

- Интегральный метод

- Метод относительных разниц

- Стохастический факторный анализ

- Метод математического программирования

- Метод парной корреляции

- Метод теории игр

- Метод матричной модели

- Метод множественного корреляционного анализа

- Статистический и динамический факторный анализ

- Ретроспективный и перспективный факторный анализ

- Этапы факторного анализа

- Как провести факторный анализ финансовой деятельности предприятия

- Пример

Понятие факторного анализа

Факторным анализом называют метод исследования, который позволяет определить влияние той или иной переменной на конечный результат. Для его проведения нужно подготовить информацию по каждому параметру. В процессе исследования можно понять внутреннюю взаимосвязь между факторами, влияющими на итог деятельности.

Приемы факторного анализа

Основой факторного анализа является его модель:

ФМ = А * Б * В…Я + КР

где ФМ – факторная модель;

А, Б, В…Я – факторы, используемые для анализа;

КР – конечный результат деятельности.

Но, чтобы понять взаимосвязь между показателями и итогом работы, исследование проводят при помощи распространенных приемов:

- детерминированного;

- стохастического;

- статического и динамического;

- ретроспективного и перспективного.

В процессе исследования можно использовать все приемы. Но в экономике зачастую применяют один из них.

Детерминированный факторный анализ

Для проведения детерминированного факторного анализа используют несколько моделей:

- кратную;

- адаптивную;

- мультипликативную.

В процессе осуществления вычислений при помощи каждой из них используют данные об исследуемых факторах, а также конечный результат.

| Модель детерминированного факторного анализа | Формула | Расшифровка формулы |

| Кратная | А / А1 | А, А1 — факторы |

| Адаптивная | А + А1 + А2 + … +Ан | А, А1, А2, Ан — факторы |

| Мультипликативная | А * А1 * А2 * … *Ан | А, А1, А2, Ан — факторы |

То есть, детерминированный факторный анализ проводится путем нахождения частного от исследуемых факторов, их произведения или суммы.

Методы детерминированного факторного анализа

Детерминированный факторный анализ проводят при помощи следующих методов:

- цепных постановок;

- логарифмирования;

- абсолютных разниц;

- интегрального;

- относительных разниц.

Для получения достоверного результата, нужно тщательно отобрать факторы, которые непосредственно влияют на конечный результат деятельности.

Метод цепных постановок

Метод цепных подстановок представляет собой последовательную замену одного из показателей прошлого периода с отчетным. При этом все остальные факторы остаются нетронутыми. Изменяя показатель, необходимо проводить новый расчет.

Важно! При вычислении получается так, что в первом исследовании используют все факторы прошлого периода, а в последнем – фактического.

Для анализа используют факторную модель:

ФМ = А * Б * В…Я,

где А, Б, В…Я – показатели, используемые в процессе.

Чтобы определить взаимосвязь между факторами и конечным результатом, необходимо найти разницу между результатами расчетов. Для этого из итога второго расчета нужно отнять результат первого, из третьего – второго, из четвертого – третьего и так далее. В процессе исследования важно соблюдать строгую последовательность, в противном случае, анализ может показать некорректную информацию.

Метод логарифмирования

Метод логарифмирования считается одним из наиболее точных способов факторного анализа. Он заключается в составлении логарифма на основании показателей прошлого и отчетного периода.

Для этого находят сумму всех факторов, затем записывают алгебраическое выражение в виде произведения отношения фактических факторов к плановым. А уже на основании него составляют логарифм.

Метод абсолютных разниц

Основой для вычисления методом абсолютных разниц служит факторная модель:

ФМ = А * Б * В…Я,

где А, Б, В…Я – показатели, используемые в процессе.

Но для начала нужно найти абсолютные отклонения. Для этого из факторов базисного периода отнимают плановые показатели.

Для определения взаимосвязи между ними необходимо провести анализ при помощи факторной модели, заменяя относительные результаты на абсолютные отклонения.

Интегральный метод

Интегральный метод используется только тогда, когда конечный результат можно представить в виде функции от нескольких показателей. Интегральное выражение показывает зависимость функции от аргументов.

Метод относительных разниц

Метод относительных разниц используется для измерения влияния факторов на динамику конечного результата в мультипликативных и смешанных моделях. Он применяется в том случае, если данные для расчета выражены в относительных отклонения факторных показателей (процентах).

При проведении анализа данным методом за основу берется факторная модель:

ФМ = А * Б * В…Я,

где А, Б, В…Я – показатели, используемые в процессе.

Относительные отклонения находят по формуле:

(Аф – Ап) / Ап,

где Аф – фактический показатель;

Ап – плановый или базисный показатель.

Стохастический факторный анализ

Стохастический факторный анализ проводится только в том случае, если нет возможности найти прямой взаимосвязи между конечным результатом и факторами, влияющими на него. Как правило, его применяют дополнительно к детерминированному исследованию. Стохастический факторный анализ проводится с использованием следующих методов:

- математического программирования;

- парной корреляции;

- теории игр;

- матричной модели;

- множественного корреляционного анализа.

Метод математического программирования

Метод математического программирования применяется в качестве инструмента по оптимизации экономической деятельности.

Метод парной корреляции

Метод парной корреляции применяется для определения взаимосвязи между показателями, которые не находятся в функциональной зависимости. То есть влияние одного показателя на другой происходит не всегда, а под воздействием определенных корреляций.

Метод парной корреляции позволяет:

- определить уровень регрессии путем составления модели фактических показателей;

- найти коэффициент корреляции путем определения тесноты взаимосвязи между факторами.

Метод теории игр

Метод теории игр используется в нескольких случаях:

- условия работы не определены;

- между сторонами существует конфликт;

- стороны имеют разные интересы.

То есть, на конечный результат может повлиять поведение другой стороны. Сам метод основан на предположении, сформированном путем составления теории математических моделей.

Метод матричной модели

Метод матричной модели выглядит как схематическое изображение экономических явлений. Например, затраты и выпуск предприятия располагают в шахматном виде. Именно на основании полученного изображения можно понять, насколько затраты повлияли на конечный результат.

Метод множественного корреляционного анализа

Метод множественного корреляционного анализа помогает:

- определить зависимость между одним фактором с совокупностью других показателей;

- понять, насколько взаимосвязан один показатель от другого при исключении всех остальных факторов.

Исследование проводят при помощи специализированных компьютерных программ.

Статистический и динамический факторный анализ

Статистический факторный анализ используют для выявления взаимосвязи между показателями, которые повлияли на конечный результат за конкретный промежуток времени.

В свою очередь, динамическое исследование позволяет определить, что именно повлияло на динамику итога.

Ретроспективный и перспективный факторный анализ

Ретроспективный факторный анализ показывает, почему произошли изменения по сравнению с планом или базисным периодом. А перспективный метод позволяет оценить взаимосвязь между факторами и конечным результатом на будущее.

Этапы факторного анализа

Не важно, какой метод факторного анализа будет использован в процессе исследования. В любом случае, оно делится на несколько этапов:

- В первую очередь, отбираются все факторы, которые могут повлиять на результат. Зачастую используют данные бухгалтерского учета. Однако допускается использование иных источников информации.

- На следующем этапе важно классифицировать факторы по любому из удобных признаков. Например, по затратам, по экономическим показателям или по сезону.

- После того, как все показатели отобраны и классифицированы, можно проводить анализ одним или несколькими методами. Для этого производят расчеты для каждого фактора по отдельности.

- Следующий этап – нахождение взаимосвязи между показателями.

- В заключение, на основании проведенного исследования делают вывод.

Важно! Для проведения факторного анализа необходимо соответствующее программное обеспечение.

Как провести факторный анализ финансовой деятельности предприятия

Для проведения факторного анализа финансовой деятельности предприятия необходимо найти все показатели, которые влияют на конечный результат. Зачастую это:

- объем продаж;

- себестоимость единицы продукции;

- затраты на производство;

- индекс изменения цены;

- чистая прибыль;

- доход предприятия.

Как правило, факторный анализ проводят при помощи таблицы. В нее заносятся плановые и фактические показатели. На их основании производят вычисления, а результаты также вписывают в таблицу, после чего делают выводы.

Пример

Например, для проведения факторного анализа прибыли предприятия в качестве исследуемых факторов используют: доход, себестоимость единицы товара, а также чистый доход.

| Фактор | Продажи | Абсолютная динамика, в тыс. | Относительная динамика, в % | |

| Базисный период, в тыс. | Отчетный период, в тыс. | |||

| Доход | 70 | 80 | 1 | 14,3 |

| Себестоимость | 65 | 67 | 2 | 3,1 |

| Чистая прибыль | 12 | 13 | 1 | 8,3 |

На основании полученной информации можно сделать вывод о том, что себестоимость единицы товара выросла на 3,1%, что непосредственно для предприятия является негативным моментом. Но, несмотря на это, доход предприятия также увеличился, что позволило получить более высокую чистую прибыль.

1.

Методика построения факторных моделей.

Виды факторных моделей.

2.

Методы измерения влияния факторов в

детерминированном факторном анализе.

-

Методика построения факторных моделей. Виды факторных моделей.

Количественное

измерение влияния факторов в

детерминированном анализе производится

на основе факторной модели. Факторная

модель представляет собой функциональную

зависимость результативного показателя

от факторных.

В АХД выделяются

следующие виды моделей:

-

Аддитивная,

в которой результативный показатель

представляется в виде суммы факторных

( )

)

Пример:

балансовая прибыль = прибыль от реализации

+ прибыль от прочей реализации + прибыль

от внереализационной деятельности;

Капитал

предприятия = собственный капитал +

долгосрочные обязательства + краткосрочные

обязательства;

2.

Мультипликативная (![]() )

)

Пример:

выручка от реализации = количество

произведённой продукциицена

Среднегодовая

выручка 1 работника = средняя выработка

за 1 часколичество

часов в сменудней

в году = среднедневная выручкаколичество

дней

3.

Кратная (отношение факторных показателей)

![]()

Пример:

рентабельность=![]()

Фондоотдача

ОПС=![]()

4.

Смешанная (комбинированная) Результативный

показатель представляется одновременно

в виде суммы, отношения или произведения

факторных показателей

![]()

![]()

![]()

Рентабельность

=

![]() ,

,

где

МЗ – материальные

затраты

РОТ – расходы на

оплату труда

ОТЧ – отчисления

на соц. нужды

ПРЗ – прочие затраты.

Построить

факторную модель – представить

результативный показатель в виде

алгебраической суммы, произведения или

частного факторных показателей,

оказывающих на результативный

непосредственное влияние и находящихся

с ним в функциональной связи.

Построение факторной

модели включает следующие этапы:

-

Выделение

структурно-логической модели и построение

её в виде схемы. Установление факта

детерминированной связи.

Прибыль от

реализации: фактический объём продаж,

себестоимость, цена

-

Запись

исходной факторной модели с выделением

факторов первого порядка.

Прибыль от реализации

= выручка – себестоимость

П=ЦН-С/СН

, где П – прибыль от реализации

Ц

– цена единицы продукции

С/С

– себестоимость единицы продукции

Н

– физический объём (количество продукции)

П=Н(Ц-С/С)

-

Представление

факторной модели путём выделения

факторов второго и третьего порядков

П=![]()

, если рассматриваются несколько

изделий.

-

Измерение

влияния факторов. -

Формулировка

выводов.

Требования к

факторной функциональной модели:

-

Факторы

должны носить реальный объективный

характер -

Факторные

исследования должны носить познавательный

характер и практическую ценность -

Показатели

должны иметь единицу измерения,

количественное выражение -

Модель

должна обеспечивать равенство общего

изменения результативного показателя

и суммы его изменений под влиянием

каждого фактора.

В теории АХД

разработаны следующие методы развития

исходной факторной модели, которая

имеет вид кратной:

-

Удлинение.

Суть его состоит в представлении

числителя в виде суммы новых факторов,

при этом конечная факторная модель

имеет вид смешанной или аддитивной

![]()

Уровень

затрат на единицу продукции=![]() =

=

=МЕ

+ ЗплЕ + Уотч + АМЕ + Упрз ,где

![]()

МЕ – материалоёмкость

ЗплЕ – зарплатоёмкость

Уотч – удельный

вес отчислений на соц. нужды

АМЕ – аморт. ёмкость

Упрз – удельный

вес прочих затрат

-

Разложение.

Состоит в представлении факторного

показателя, стоящего в знаменателе, в

виде суммы или произведения факторов.

![]()

![]()

Рпр=![]() =

=![]()

Рреал=![]()

,где

Рпр – рентабельность

продаж

Реал – рентабельность

реализации

В – выручка

3.Расширение. Суть

состоит в умножении числителя и

знаменателя на одинаковые факторные

показатели.

![]() =

=![]()

![]()

![]()

,где

![]() -среднегодовая

-среднегодовая

выработка одного станка

Вп – выпуск продукции

![]() –

–

среднее количество единиц оборудования

![]() –

–

отработанное время

![]() –

–

среднечасовая выработка

![]() –

–

среднее количество часов, отработанных

единицей оборудования за год.

-

Сокращение.

Суть состоит в делении числителя и

знаменателя на одинаковые факторные

показатели. Конечная факторная модель

имеет вид кратной.

![]()

Рпрод=![]()

,где

Рпрод – рентабельность

продукции

УЗ – уровень затрат

на рубль выручки

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Тема 5. Детерминированный факторный анализ.

5.1. Методика построения факторных моделей. Виды факторных моделей.

5.2. Приемы измерения влияния факторов в детерминированном факторном анализе.

1.1. Методика построения факторных моделей. Виды факторных

моделей.

Количественное измерение влияния факторов в детерминированном анализе производится на основе факторной модели. Факторная модель представляет собой функциональную зависимость результативного показателя от факторных.

В анализе хозяйственной деятельности выделяются следующие виды моделей: аддитивная, мультипликативная, кратная и смешанная модели.

Рекомендуемые материалы

Аддитивная – это модель, в которой результативный показатель представляется в виде суммы факторных показателей.

, (5.1)

, (5.1)

где:

y – результативный показатель;

хi – факторные показатели.

Примером аддитивной модели служат следующие зависимости.

(Прибыль отчетного года) = (прибыль по видам деятельности) + (сальдо операционных доходов и расходов) + (сальдо внереализационных операций).

(Капитал предприятия) = (капитал и резервы) + (обязательства)

Мультипликативная – это модель, в которой результативный показатель представлен в виде произведения факторных показателей.

( ), (5.2)

), (5.2)

где:

Y – результативный показатель;

X1, X2, X3, …, Xn.

Примером мультипликативной зависимости являются следующие модели.

(Выручка от реализации) = (количество реализованной продукции) х (цена)

(Среднегодовая выработка одного рабочего) = (среднечасовая выработка одного рабочего) х (среднечасовая продолжительность рабочего дня) х (среднее количество дней, отработанных, одним рабочим)

Кратной называется модель, в которой результативный показатель представлен в виде отношения факторных показателей.

, (5.3)

, (5.3)

Примером кратной модели являются следующие.

(Издержкоемкость продукции) = (себестоимость продукции) / (стоимость продукции в ценах реализации без налогов и сборов, уплачиваемых из выручки)

(Фондоотдача основных средств)= (выработка одного рабочего) / (фондовооруженность)

Смешанной (комбинированной) моделью является модель, в которой результативный показатель представляется одновременно в виде суммы, отношения или произведения факторных показателей.

, (5.4)

, (5.4)

, (5.5)

, (5.5)

, (5.6)

, (5.6)

Примером смешанной модели являются следующие.

(Рентабельность) =  , (5.7)

, (5.7)

где

МЗ – материальные затраты;

РОТ – расходы на оплату труда;

ОТЧ – отчисления на социальные нужды;

АМ – амортизация основных средств и нематериальных активов;

ПРЗ – прочие затраты.

Построить факторную модель – значит представить результативный показатель в виде алгебраической суммы, произведения или частного факторных показателей, оказывающих на результативный непосредственное влияние и находящихся с ним в функциональной связи.

Построение факторной модели включает следующие этапы:

1. Выделение структурно-логической модели и построение её в виде схемы. Установление факта детерминированной связи.

2. Запись исходной факторной модели с выделением факторов первого порядка.

Рассмотрим пример построения модели стоимости произведенной продукции от эффективности использования трудовых ресурсов.

(Стоимость произведенной продукции) = (среднесписочная численность рабочих) х (среднегодовая выработка одного рабочего)

ВП = Ч х W , (5.8)

где:

ВП – стоимость произведенной продукции;

Ч – среднесписочная численность рабочих;

W – среднегодовая выработка одного рабочего.

3. Представление факторной модели путём выделения факторов второго и третьего порядков

ВП = Ч х Тд х Wд, (5.9)

где:

Тд – среднее количество дней, отработанных одним рабочим;

Wд – среднедневная выработка одного рабочего.

ВП = Ч х Тд х Тч х Wч, (5.10)

где:

Тч – средняя продолжительность рабочего дня;

Wч – среднечасовая выработка одного рабочего.

4. Количественное змерение влияния факторов на результативный показатель.

5. Формулировка выводов по результатам проведенного факторного анализа о существенном (несущественном), положительном (негативном) влиянии факторов.

Требования к факторной функциональной модели:

ü Факторы должны носить реальный объективный характер

ü Факторные исследования должны носить познавательный характер и практическую ценность

ü Показатели должны иметь единицу измерения, количественное выражение

ü Модель должна обеспечивать равенство общего изменения результативного показателя и суммы его изменений под влиянием каждого фактора.

В теории анализа хозяйственной деятельности разработаны следующие приемы развития исходной факторной модели, которая имеет вид кратной:

1. Удлинение. Суть его состоит в представлении числителя в виде суммы новых факторов, при этом конечная факторная модель имеет вид смешанной или аддитивной

, (5.11)

, (5.11)

Рассмотрим методику развития модели издержкоемкости продукции.

(Издержкоемкость продуции) = =

=

=МЕ + ЗплЕ + Уотч + АМЕ + Упрз, (5.12)

где:

МЕ – материалоёмкость;

ЗплЕ – зарплатоёмкость;

Уотч – удельный вес отчислений на социальные нужды в стоимости продукции;

АМЕ – амортизациёмкость

Упрз – удельный вес прочих затрат в стоимости продукции.

2. Разложение. Состоит в представлении факторного показателя, стоящего в знаменателе, в виде суммы или произведения факторов.

, (5.13)

, (5.13)

, (5.14)

, (5.14)

Рассмотри рентабельность оборота (рентабельность продаж, реализации).

Рпр= =

= , (5.15)

, (5.15)

Рреал= , (5.16)

, (5.16)

Где:

Рпр – рентабельность оборота;

Реал – рентабельность оборота;

Вi – выручка от реализации i- ого вида продукции;

Ц – цена продукции;

N – объем реализации продукции в натуральном выражении.

3.Расширение. Суть состоит в умножении числителя и знаменателя на одинаковые показатели.

=

= , (5.17)

, (5.17)

, (5.18)

, (5.18)

где:

-среднегодовая выработка одного станка;

-среднегодовая выработка одного станка;

ВП – выпуск продукции;

– среднее количество единиц оборудования;

– среднее количество единиц оборудования;

– отработано времени всем оборудованием;

– отработано времени всем оборудованием;

– среднечасовая выработка

– среднечасовая выработка

– среднее количество часов, отработанных единицей оборудования за год.

– среднее количество часов, отработанных единицей оборудования за год.

3. Сокращение. Суть состоит в делении числителя и знаменателя на одинаковые факторные показатели. Конечная факторная модель имеет вид кратной.

, (5.19)

, (5.19)

Рассмотрим построение факторной модели рентабельности продукции. Рпрод= , (5.20)

, (5.20)

где:

Рпрод – рентабельность продукции;

С/С – себестоимость реализованной продукции;

П – прибыль от реализации продукции;

РПР – рентабельность оборота (продаж);

УЗ – уровень затрат на рубль выручки.

5.2. Методы измерения влияния факторов в детерминированном факторном анализе

Существуют две группы методов измерения влияния факторов на результативный показатель: группа приемов элиминирования, группа математических приемов.

Приёмы элиминирования включают:

ü приём цепных подстановок;

ü приём абсолютных разниц;

ü приём относительных разниц;

ü индексный метод.

Математические приёмы включают:

ü интегральный приём;

ü приём логарифмирования;

ü приём долевого участия и пропорционального деления.

В основе приёмов элиминирования лежит нейтрализация (устранение) влияния всех факторов, кроме одного, влиянию которого даётся оценка. Условие обособленности влияния факторов в приёмах элиминирования является недостатком этой группы методов, так как в хозяйственной жизни предприятия воздействие факторов является одновременным. При использовании приёмов элиминирования важно обеспечить правильность последовательности записи факторных показателей в модели, так как последовательность расчётов измерения влияния факторов определяется записью факторных показателей в модели.

Правила записи факторных показателей в модели при использовании приёмов элиминирования:

§ Если результативный показатель является количественным, то запись факторных показателей в модели и измерение их влияния производится также, начиная с количественных факторов.

Например,

ВП= ФО, (5.21)

ФО, (5.21)

где:

ВП – стоимость произведенной продукции за год;

– среднегодовая стоимость основных средств;

– среднегодовая стоимость основных средств;

ФО – фондоотдача.

В модели (5.21) результативный показатель является количественным, также является количественным показателем, а фондоотдача качественный показатель.

§ Если результативный показатель является качественным, то запись факторов в модели производится, начиная с качественных, и их влияние изменяется также, начиная с качественных.

W=Wчас´Tчас, (5.22)

где:

W- среднегодовая выработка одного рабочего;

Wчас – среднечасовая выработка одного рабочего;

Tчас – среднее число часов, отработанных одним рабочим.

В модели (5.22) результативный показатель является качественным, Wчас также качественный показатель, а Wчас – качественный показатель.

В настоящее время ряд экономистов в практике экономического анализа не всегда следуют вышепредставленным принципам. Следует отметить, что в связи с допущением, лежащим в основе приемов элиминирования, последовательность измерения влияния факторов может быть принята субъективно аналитиком. Важно, чтобы при принятии той или иной последолвательности не нарушалась целостность модели.

Рассмотрим приемы элиминирования.

Приём цепных подстановок. Его сущность заключается в последовательной замене базисного значения факторного показателя на текущее значение. В результате замены рассчитываются условные значения результативного показателя, называемые цепными подстановками. Влияние факторов измеряется при этом как разность между условным значением результативного показателя (или его текущим значением) и другой цепной подстановкой (или базисным значением результативного показателя). Количество цепных подстановок на единицу меньше, чем количество факторов в модели. Преимуществом данного приёма является тот факт, что он применим ко всем видам моделей. Недостаток – заметная длительность расчётов, чем при использовании приёмов абсолютных и относительных разниц.

, (5.23)

, (5.23)

,

,  ,

,

,

,  ,

,

,

,  ,

,

,

,

где:

F – результативный показатель;

Fусл – условные значения результативного показателя;

Х, У, Z – факторные показатели.

Рассмотрим пример использования приема цепных подстановок.

Таблица 5.1.

|

Показатели |

Базисный период |

Отчётный период |

|

Объём производства в сопоставимых ценах (ВП), млн. руб. |

800 |

900 |

|

Среднегодовая стоимость активных основных средств (ОС) , млн. руб. |

500 |

600 |

|

Среднегодовая стоимость основных средств, участвующих в предпринимательской деятельности (Ф) , млн. руб. |

700 |

800 |

|

Удельный вес активных основных средств в общей стоимости основных средств (Уд) |

0,7142 |

0,7500 |

|

Фондоотдача активных основных средств (Фотд а) |

1,6 |

1,5 |

|

Численность рабочих (Ч), чел. |

200 |

220 |

Фотд а= , ВП=Фотд а´

, ВП=Фотд а´ ,

,

Уд= , ОС=Ф´Уд,

, ОС=Ф´Уд,

ВП=´Уд´Фотд а – мультипликативная трёхфакторная модель.

800*0,7142*1,6=908,8 (млн. руб.)

800*0,7142*1,6=908,8 (млн. руб.)

=800*0,75*1,6=960 (млн. руб.)

=800*0,75*1,6=960 (млн. руб.)

=908,8-800=108,8 (млн. руб.)

=908,8-800=108,8 (млн. руб.)

=960-908,8=51,2 (млн. руб.)

=960-908,8=51,2 (млн. руб.)

900-960=-60,0 (млн. руб.)

900-960=-60,0 (млн. руб.)

(млн. руб.)

(млн. руб.)

(млн. руб.)

(млн. руб.)

Вывод: рост объёма производства за отчётный год по сравнению с предыдущим более чем на 12% обусловлен, в первую очередь, ростом производственных мощностей предприятия, который выразился в росте среднегодовой стоимости ОС и увеличении удельного веса активной части ОС в общей их стоимости. Существенное негативное влияние на изменение объёма производства оказало снижение эффективности использования производственных мощностей. Для разработки рекомендаций необходимо проведение анализа использования оборудования во времени и по эффективности.

Добавим в исходную модель среднесписочную численность рабочих.

Фотда= =

= = Вр¸

= Вр¸ =Вр¸Фвооруж=

=Вр¸Фвооруж=

Модель двухфакторная кратная.

=4 млн. руб. на чел.

=4 млн. руб. на чел.  =4,09 млн. руб. на чел.

=4,09 млн. руб. на чел.

млн. руб. на чел.

млн. руб. на чел.  млн. руб. на чел.

млн. руб. на чел.

Проверка:

Вывод: снижение фондоотдачи активных ОС обусловлено ухудшением обеспеченности рабочих машинами и оборудованием в условиях роста среднегодовой выработки на одного рабочего.

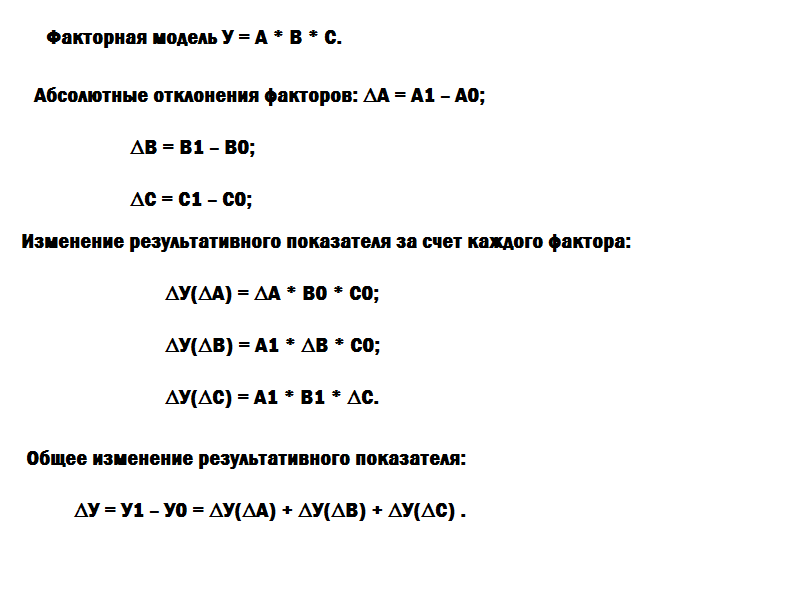

Приём абсолютных разниц. В отличие от приёма цепных подстановок, приём абсолютных разниц применим только к мультипликативным моделям. Суть этого приёма заключается в определении абсолютных приростов факторных показателей, называемых абсолютными разницами. Измерение влияния каждого фактора осуществляется путём умножения абсолютной разницы этого фактора на базисные и/или текущие значения других факторных показателей. Достоинство данного приёма заключается в оперативности расчётов, а недостатком в возможности его применения только к мультипликативным моделям..

F=X´Y´Z, (5.24)

Рассмотрим пример применения приема абсолютных разниц для измерения влияния факторов на результативный показатель.

Таблица 5.2.

|

Показатели |

Базисный период |

Плановый период |

|

Отраслевой объём продаж (N), ед. |

1200 |

1300 |

|

Объём реализации продукции в натуральном выражении (q), ед. |

120 |

125 |

|

Средняя цена реализации, млн. руб./тыс. шт. (p) |

2,0 |

2,5 |

|

Объём реализации продукции в денежном выражении, млн. руб. (P) |

240,0 |

312,5 |

|

Доля рынка (d) |

0,1 |

0,096 |

P=p´q d= q=N´d

q=N´d

P=N´d´p трёхфакторная мультипликативная модель

DN=1300-1200=100

Dd=0.096-0.1=0.004

Dp=2.5-2=0.5

(млн. руб.)

(млн. руб.)

(млн. руб.)

(млн. руб.)

(млн. руб.)

(млн. руб.)

(млн. руб.)

(млн. руб.)

(млн. руб.)

(млн. руб.)

За отчётный год произошёл рост объёма реализации продукции предприятиями. Результаты расчётов свидетельствуют о существенном положительном влиянии на изменение объёма реализации ценового фактора, а также о положительном влиянии увеличения ёмкости рынка. Потеря предприятиями доли рынка на 0,4% привела к снижению объёма реализации более чем на 10 млн. руб. для разработки рекомендаций по результатам анализа необходима оценка динамики качества продукции и динамики цен на рынке.

Приём относительных разниц. Суть его состоит в расчёте относительных разниц, которые определяются как темпы прироста факторных показателей. Для измерения влияния факторов рассчитанные относительные разницы умножаются на базисное или условное значение результативного показателя. Приём относительных разниц, как и приём абсолютных разниц, применяется только к мультипликативным моделям. Его использование удобно, если в исходных данных присутствуют темпы прироста факторных показателей.

F=X´Y´Z, (5.25)

Рассмотрим пример применения приема относительных разниц на основе данных таблицы 5.2.

%

%

%

(млн. руб.)

(млн. руб.)

(млн. руб.)

(млн. руб.)

(млн. руб.)

(млн. руб.)

P=

P= =19.92-10.4+62.38=71.9(млн. руб.)

=19.92-10.4+62.38=71.9(млн. руб.)

Индексный метод. Базируется на применении различных систем индексов. В АХД, как и в статистике, изучаются системы сводных индексов (агрегатных).

Индекс – относительный показатель,характеризующий изменение процессов и явлений во времени, пространстве и по сравнению с планом и определяемый как соотношение текущего и базисного уровня анализируемого показателя.

При этом в качестве базисного уровня могут выступать: плановые данные, данные по другому объекту, данные предыдущего года и т. п. Индексы отражают изменение анализируемых показателей во времени, пространстве и по сравнению с планом. Различают индивидуальные и сводные индексы

Индивидуальные индексы отражают изменения простого (элементарного) показателя ( )

)

Сводные (агрегатные) индексы отражают изменения сложного показателя.

Индексный метод в детерминированном факторном анализе позволяет установить влияние факторного показателя на результативный в относительном выражении.

В АХД применяются следующие системы индексов:

¨ Индекс стоимости объёма производства или объёма реализации (IQP):  , (5.26)

, (5.26)

,

,

, (5.27)

, (5.27)

, (5.28)

, (5.28)

где:

IQ – индекс физического объема;

IP – индекс цен.

Индекс физического объема отражает влияние физического объема на изменение стоимости продукции в относительном выражении. Индекс цен показывает, как изменилась стоимость продукции за счет изменения цен.

Рассмотрим пример использования индексного метода.

Таблица 5.3.

|

Наименование продукции |

Объём производства, тонн |

Отпускная цена, млн руб. |

Объём производства в стоимостном выражении |

|||

|

пред. год |

отч. год |

пред. год |

отч. год |

пред. год |

отч. год |

|

|

А |

100 |

120 |

2,5 |

3,0 |

250 |

360 |

|

В |

200 |

240 |

2,8 |

3,2 |

560 |

768 |

|

итого |

300 |

360 |

´ |

´ |

810 |

1028 |

Объём производства – V. V=  двухфакторная смешанная модель

двухфакторная смешанная модель

Влияние физического объёма  00

00

Влияние цен  =1.0576

=1.0576

1.2 ´1.0576=1.2691

Объём производства вырос почти на 27% этому росту способствовал как рост физического объёма производства, так и рост цен, причём более сильно повлиял объём.

¨ Индекс затрат на производство:

, (5.29)

, (5.29)

индекс себестоимости

индекс физического объёма

, (5.30)

, (5.30)

, (5.31)

, (5.31)

Для факторного анализа изменения среднего значения качественных показателей в анализе хозяйственной деятельности, как и в статистике применяется система индексов переменного состава, включающая индекс постоянного состава и индекс структурных сдвигов. Эта система применима при исследовании средней цены реализации, средней себестоимости единицы, средней выработки, средней материалоотдачи и т. п.

, (5.32)

, (5.32)

, (5.33)

, (5.33)

, (5.34)

, (5.34)

, (5.35)

, (5.35)

, (5.36)

, (5.36)

Рассмотрим пример применения системы индексов переменного состава, постоянного состава и структурных сдвигов.

Таблица 5.4.

|

Продукция |

Объём производства, ед. |

Себестоимость ед-цы, тыс. руб. |

Затраты на производство, тыс. руб. |

|||

|

пред. мес. |

отч. мес. |

пред. мес. |

отч. мес. |

пред. мес. |

отч. мес. |

|

|

А |

50000 |

55000 |

200 |

205 |

10000 |

11275 |

|

Б |

150000 |

145000 |

150 |

152 |

22500 |

22040 |

|

итого |

200000 |

200000 |

´ |

´ |

32500 |

33315 |

млн. р.

млн. р.

млн. р.

млн. р.

Объём продукции вырос более чем на 2% за счёт изменения себестоимости отдельных видов изделий более чем на 1% и за счёт изменения структуры производства почти на 1%.

В анализе хозяйственной деятельности часто необходимо исследовать влияние структурного фактора. Оценка его влияния базируется на положениях теории элиминирования. Рассмотрим следующие методы определения структурного фактора.

Метод прямого пересчёта. Его суть в том, что вначале физический объём отчётного периода пересчитывается на структуру базисного периода. Изменение фактического показателя физического объёма от значения пересчитанного указывает на влияние структурного фактора.

( ) (5.37)

) (5.37)

х – качественный фактор, f – количественный.

х – качественный фактор, f – количественный.

, где

, где

Рассмотрим пример на основе данных таблицы 5.3.

(тонн)

(тонн)

(тонн)

(тонн)

162 (млн. руб.)

162 (млн. руб.)

(млн. руб.)

(млн. руб.)

Метод среднего показателя. Он основан на использовании нижепредставленной модели, применение которой возможно в случае, если предприятие выпускает однородную продукцию.

, (5.38)

, (5.38)

,

,

где:

;

;

;

;

.

.

Рассмотрим пример расчета влияния структурного фактора на основе метода среднего показателя, используя в качестве исходных данных таблицу 5.4.

млн. р.

млн. р.

млн. р.

млн. р.

млн. р.

млн. р.

Метод пропорционального деления и долевого участия. Применяется к кратным и смешанным моделям. Согласно методу пропорционального деления рассчитывается коэффициент пропорционального деления.

,

,  , где DF – общее изменение результативного показателя.

, где DF – общее изменение результативного показателя.

Оценка влияния каждого фактора путём умножения коэффициента пропорционального деления на изменение этого показателя.

Согласно методу долевого участия определяется объём долевого участия как удельный вес изменения исследуемого факторного показателя в общем изменении всех факторов.

В кратных моделях влияние фактора, стоящего в знаменателе, по указанным методам не всегда возможно определить объективно. Указанные приёмы, как правило, в смешанных моделях применяются в сочетании.

Рассмотрим пример использования приема пропорцилнального деления и долевого участия.

Таблица 5.5.

|

Показатель |

Пред. год |

Отч. год |

|

Прибыль от реализации |

3857 |

4091 |

|

Затраты на производство и сбыт продукции |

36480 |

39850 |

|

в т. ч. мат. затраты |

12810 |

14970 |

|

РОТ и отчисления на соц. нужды |

1935 |

12894 |

|

Амортизация ОПС |

5673 |

5959 |

|

Прочие затраты |

6062 |

6027 |

DР=- 0,003071, DЗ=3370, DП=234

Снижение рентабельности за отчётный год было обусловлено опережающим ростом затрат над ростом прибыли.

Коэффициент долевого участия для всех видов затрат:

d

d

d

d

Приём логарифмирования. Применяется для мультипликативных моделей. Технология расчёта влияния факторов следующая:

Y=

Домножив обе части на

Домножив обе части на  , получим:

, получим:

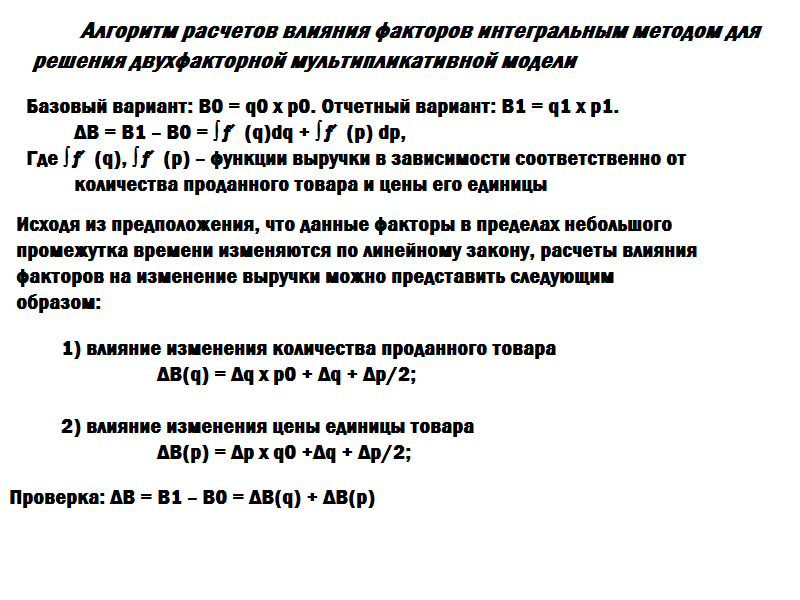

Интегральный метод. Как и приёмы пропорционального деления, долевого участия, логарифмирования в отличие от приёмов элиминирования, интегральный метод учитывает совместное влияние нескольких факторов. Он применим как к мультипликативным, так и к кратным, смешанным моделям. Расчёт влияния факторов в интегральном методе основан на теории дифференциального исчисления, в частности использовании функции нескольких переменных и определении её частных производных.

F=XY

F=XYZ

F=XYZQ

F=XYZQP

F=XYZQP

Лекция “Определение теории войны” также может быть Вам полезна.

Рентабельность активов снизилась. Что повлияло сильнее: недобор по прибыли или снижение эффективности использования имущества? Себестоимость выросла. Что тому виной: увеличение материальных трат, рост зарплаты или иное? Для ответа на такие вопросы проведите факторный анализ. В статье рассказали о его этапах и показали примеры. Сможете скачать Excel-расчетчик, чтобы провести аналогичные вычисления по своим данным.

Факторный анализ: что это и зачем нужен

Факторный анализ – это оценка влияния одних показателей на другие. Например, вы хотите узнать причину снижения финансового результата. Для этого нужно посчитать, какое воздействие на него оказали доходы и расходы. Или вам важно понять, почему просела рентабельность собственного капитала. Тогда исследуйте, какой вклад в процесс внесли прибыль на рубль активов и структура пассивов.

Предлагаем скачать Excel-файл. В него встроили четыре формулы для анализа рентабельности активов, продукции и собственного капитала.

Вот три вопроса, ответы на которые понадобятся, чтобы провести подобные расчеты.

Первый. Что такое факторная модель.

Это формульная взаимосвязь между основным показателем, который вы анализируете, и теми, что на него влияют.

Откуда ее взять? Есть готовые варианты. К примеру, факторные модели DuPont для рентабельности активов и собственного капитала. Вот они:

Рисунок 1. Факторные модели DuPont для рентабельности активов и собственного капитала

Можно составить зависимость самим. Иногда это несложно. Особенно, если отталкиваться от базовой формулы расчета показателя. Приведем два простых примера, основанных на таком подходе:

Рисунок 2. Примеры факторный моделей

Условимся называть искомое значение в формулах «результатом», а прочие показатели «факторами».

Второй. Почему иногда универсальной зависимости между результатом и факторами нет.

Потому что есть два типа факторного анализа:

- детерминированный;

- стохастический.

Примеры, которые привели выше, относятся к первому варианту. Их особенность в том, что взаимосвязь между показателями однозначна и работает для любой организации. Допустим, чистая прибыль выросла в два раза при неизменном значении выручки. Значит, рентабельность продаж тоже увеличится в два раза. По-другому не бывает.

Стохастический вариант предполагает: зависимость между результатом и факторами есть, но одинаково определить ее для всех компаний не получится. Например, индексация зарплаты способна поднять производительность труда работников. Но как соотносятся проценты повышения? Если заложим в расходы двукратный рост оплаты труда, то на сколько именно увеличится людская отдача? Для каждой организации ответ свой. Более того, он свой даже для одного и того же предприятия, но в разные месяцы и годы.

Чтобы не усложнять, далее в статье все сведем только к детерминированным зависимостям.

Третий. Как посчитать влияние факторов на результат.

Для этого есть специальные методы. К примеру, метод цепных подстановок, абсолютных и относительных разниц. Это не полный перечень. Но знать все необязательно. В следующих частях материала расскажем теорию про два основных подхода и покажем примеры использования.

Модели и методы факторного анализа

Начнем с видов моделей. Они – это форма взаимосвязи между факторами. Выше приводили примеры, где показатели складывались, перемножались или делились один на другой. Это и определяет вид. Смотрите на схеме четыре возможных варианта.

Рисунок 3. Модели факторного анализа: какие бывают

Теперь расскажем про методы. То есть про то, как посчитать влияние факторных показателей на результирующий. Остановимся на двух подходах:

- цепные подстановки;

- абсолютные разницы.

Первый вариант хорош своей универсальностью. Подойдет для модели любого типа.

Второй отличается чуть большей простотой вычислений, однако используется с ограничениями. Пригодится, когда анализируете мультипликативные модели или смешанные мультипликативно-аддитивные.

Схема действий для цепных подстановок такая:

- сначала подставляете в формулу значения базового периода. Так делаете для факторов и результата. Базовый период обозначим индексом 0. Это тот, что самый ранний по времени. Например, для факторного анализа изменений за 2020-2021 гг. цифры из 2020 г. – базовые;

- затем считаете первое условное значение результата. Для этого у первого фактора базовое значение меняете на отчетное. Индекс поменяется с нуля на единицу. Отчетные цифры – это величины из последнего по времени периода. В примере выше – из 2021-го;

- из полученного первого условного результата вычитаете базовый. Так находите влияние первого фактора;

- вычисляете второй условный результат. Для этого работаете со следующим фактором в модели – меняете его цифру с базовой на отчетную. Заметьте: первый фактор так и остается отчетным, его не трогаем;

- считаем разницу между вторым и первым условными результатами. Она показывает силу воздействия второго фактора;

- повторяем процесс до тех пор, пока все факторы в модели не окажутся с отчетными значениями.

Вот как это выглядит на практике:

Рисунок 4. Факторный анализ методом цепных подстановок: пример

Немного пояснений к схеме:

- значения результата называются условными потому, что в реальности компания их не достигает. Они нужны только для подсчета факторного влияния;

- условных значений на единицу меньше, чем факторов. В примере использовали трехфакторную модель. Условных результатов вышло два;

- главное – не перепутать что из чего вычитать. Сначала из первого условного вычитаем отчетную величину. Затем из второго – первое, из третьего – второе и т.д. Идем словно по цепочке от последнего к предыдущему. Отсюда и название подхода;

- для проверки правильности расчета сложите все факторные влияния. Сумма должна сравняться с изменением результата за анализируемый период. Если не получается, значит, закралась ошибка;

- главный недостаток метода – так называемый неразложимый остаток. Это взаимное влияние факторов друг на друга. Выражается в том, что оценка воздействия последнего фактора в модели всегда завышена. Причем, если поменять порядок смены базовых значений на отчетные, то станет иной и величина влияния. Например, если бы сначала меняли значения З, а не СК, то получили бы другие цифры. Это не ошибка. Это особенность, с которой в рамках цепных подстановок ничего не сделать. Если нужна повышенная точность, тогда используйте интегральный или логарифмический методы факторного анализа.

Но для них выше сложность реализации.

А вот этапы для способа абсолютных разниц:

- рассчитайте влияние первого фактора. Для этого включите в формулу его абсолютное изменение. Обозначим эту величину значком ∆. Считается как разница между отчетным и базовым значениями. Все остальные факторы должны быть с базовыми цифрами;

- определите воздействие второго фактора. Включайте в формулу его абсолютное изменение ∆. Фактор, который стоит слева от него в модели, берется с отчетным значением. Те, что находятся справа, пойдут с базовыми;

- повторите вычисления для третьего и последующих факторов, если они есть. Логика та же. Фактор, чье влияние оцениваем, включается как ∆. Стоящие от него слева как отчетные. Находящиеся справа как базовые.

Чтобы было понятнее, подготовили схему.

Рисунок 5. Факторный анализ показателя методом абсолютных разниц: пример

Согласитесь, этот подход проще, чем цепные подстановки. Все бы с ним хорошо, если бы не упомянутое выше ограничение в применении по типам моделей.

Хотя запутаться в подобных расчетах негде, однако есть смысл сделать проверку. Сложите все факторные влияния и сравните полученное с абсолютным изменением результата за период. Если сходится, значит, все правильно.

Как провести факторный анализ: пример

Теперь закрепим написанное расчетами для реальной компании. Понадобится ее финансовая отчетность. А еще нужно определиться с моделями.

Будем основываться на цифрах из баланса и отчета о финансовых результатах за 2021 г. для ПАО «КАМАЗ». Воспользуемся четырьмя факторными моделями. Их формулы показали на схеме. Первая и последняя – это простая и расширенная формулы DuPont.

Рисунок 6. Формулы факторный моделей, которые используются в примерах

Анализируем рентабельность активов по двухфакторной модели

Исходные данные и расчетные значения свели в таблицу. Так как модель мультипликативная, то применили способ абсолютных разниц.

|

Показатель, млн руб. (если не указано иное) |

2019 (0) |

2020 (1) |

Абсолютное отклонение (∆) |

|

Исходные данные: |

|||

|

– активы на начало года |

179 083 |

188 522 |

× |

|

– активы на конец года |

188 522 |

212 292 |

× |

|

– выручка |

160 816 |

185 868 |

× |

|

– чистая прибыль (убыток) |

-1 546 |

1 545 |

× |

|

Расчетные значения: |

|||

|

– рентабельность (убыточность) активов (Ра), % |

-0,84 |

0,77 |

1,61 |

|

– рентабельность (убыточность) продаж (Рп), % |

-0,96 |

0,83 |

1,79 |

|

– коэффициент оборачиваемости активов (Коа), ед. |

0,87 |

0,93 |

0,05 |

|

Факторное влияние на рентабельность активов, %: |

|||

|

– рентабельности продаж ∆Ра(Рп) = ∆Рп × Коа0 |

1,57 |

× |

|

|

– оборачиваемости активов ∆Ра(Коа) = Рп1 × ∆Коа |

0,04 |

× |

|

|

– суммарное ∆Ра = ∆Ра(Рп) + ∆Ра(Коа) |

1,61 |

× |

Суммарное влияние факторов 1,61 соответствует абсолютному изменению рентабельности активов за 2019-2020 гг. Значит, ошибки в расчетах нет. Есть смысл перейти к анализу цифр. Вот краткие выводы:

- за год предприятие ушло от убыточности активов к их рентабельности. В чем главная причина? Во влиянии рентабельности продаж. За счет нее показатель прирос на 1,57%. Она характеризует, сколько чистого финансового результата содержится в одном рубле выручки. Когда увеличивается, это означает: доходы компании прирастают быстрее, чем расходы. Так происходит за счет оптимизации последних, грамотной ценовой политики, стабильного спроса на продукцию предприятия;

- оборачиваемость ресурсов тоже внесла положительный вклад в изменение рентабельности активов. Правда, он в разы меньше – 0,04. Выходит, с точки зрения управления имуществом предприятию есть куда расти. В 2020-м прирост выручки с каждого рубля, вложенного в активы, оказался всего 5 копеек. Отлично, что он был. Однако, возможно, стоит поискать резервы для дальнейшего улучшения ситуации.

Анализ по первой модели рассказал о трех особенностях функционирования компании:

- в 2020-м она попала в зону чистой прибыли за счет оптимального соотношения между совокупными доходами и расходами;

- в этом же году немного выросла эффективность управления активами или ресурсоотдача;

- вместе эти факторы определили рост рентабельности активов на 1,57%.

Оцениваем рентабельность активов по трехфакторной модели

По проведенным расчетам заметили: доходная отдача от активов у ПАО «КАМАЗ» не столь велика. Посмотрим, какая их составляющая «проседает» в этом отношении особенно сильно. Поможет трехфакторная модель. Цифры по ней находятся в таблице. Для определения факторного влияния применили способ цепных подстановок, так как абсолютные разницы для модели данного смешанного типа не подходят.

|

Показатель, млн руб. (если не указано иное) |

2019 (0) |

2020 (1) |

Абсолютное отклонение (∆) |

|

|

Исходные данные: |

||||

|

– внеоборотные активы на начало года |

86 445 |

102 759 |

× |

|

|

– внеоборотные активы на конец года |

102 759 |

120 946 |

× |

|

|

– оборотные активы на начало года |

92 638 |

85 763 |

× |

|

|

– оборотные активы на конец года |

85 763 |

91 346 |

× |

|

|

Расчетные значения: |

||||

|

– рентабельность (убыточность) активов (Ра), % |

-0,84 |

0,77 |

1,61 |

|

|

– рентабельность (убыточность) продаж (Рп), % |

-0,96 |

0,83 |

1,79 |

|

|

– фондоемкость (Фе), руб./руб. |

0,59 |

0,60 |

0,01 |

|

|

– коэффициент закрепления оборотных средств (Кз), руб./руб. |

0,55 |

0,48 |

-0,08 |

|

|

Факторное влияние на рентабельность активов, %: |

||||

|

– рентабельности продаж ∆Ра(Рп) = Рп1 ÷ (Фе0 + Кз0) – Рп0 ÷ (Фе0 + Кз0) |

1,57 |

× |

||

|

– фондоемкости ∆Ра(Фе) = Рп1 ÷ (Фе1 + Кз0) – Рп1 ÷ (Фе0 + Кз0) |

-0,01 |

× |

||

|

– коэффициента закрепления оборотных средств ∆Ра(Кз) = Рп1 ÷ (Фе1 + Кз1) – Рп1 ÷ (Фе1 + Кз0) |

0,05 |

× |

||

|

– суммарное ∆Ра = ∆Ра(Рп) + ∆Ра(Фе) + ∆Ра(Кз) |

1,61 |

× |

||

Знаки влияния фондоемкости и закрепления оборотных средств показывают, какая именно часть активов в 2020-м использовалась менее эффективно. Минус у Фе говорит, что это внеоборотные активы. Почему так? Потому что их стоимостное увеличение обогнало прирост выручки. Выходит, чтобы заработать 1 руб. дохода от основной деятельности в 2020-м требовалось больше зданий, оборудования, транспорта и т.п.

В отношении оборотных активов ситуация иная: они тоже увеличились, но выручка приросла значительнее. Выходит, отдача с каждого вложенного в них рубля стала больше.

Мы показываем пример общего анализа, поэтому на частностях не останавливаемся. В реальной же практике они должны быть. Например, разумно посмотреть, какие именно составляющие внеоборотных активов стали использоваться менее эффективно. Для этого рассчитываются значения фондоемкости по отдельным составляющим долгосрочного имущества. Затем принимается решение: насколько разумно сохранять и приумножать объемы подобных активов, если отдача от них падает и тормозит рост бизнеса.

Ответ на такой вопрос нельзя предсказать заранее. В каждой конкретной ситуации он будет свой. К примеру, у ПАО «КАМАЗ» в 2020-м значительно увеличились долгосрочные финансовые вложения. Это предоставленные займы на срок свыше года и участие в уставных капиталах других компаний. Они тоже относятся к внеоборотным активам. Если предприятие планирует получать от них стабильный, причем существенный доход, то их рост оправдан.

Аналогичное мнение относительно суммы вложений в имущество и ожидаемой от него доходности разумно сформулировать по каждому значимому элементу первого раздела баланса.

Выявляем влияние факторов на рентабельность продукции

Данная модель поможет понять структуру себестоимости. А еще, какой ее элемент растет скорее остальных, а потому особенно сильно «съедает» прибыль бизнеса. Расчеты привели в таблице. Влияние факторов оценивали цепными подстановками.

|

Показатель, млн руб. (если не указано иное) |

2019 (0) |

2020 (1) |

Абсолютное отклонение (∆) |

|

|

Исходные данные: |

||||

|

– материальные затраты |

110 628 |

123 404 |

× |

|

|

– расходы на оплату труда |

13 953 |

14 593 |

× |

|

|

– отчисления на социальные нужды |

4 229 |

4 451 |

× |

|

|

– амортизация |

1 471 |

1 739 |

× |

|

|

– прочие затраты |

32 590 |

42 012 |

× |

|

|

Расчетные значения, руб./руб. (если не указано иное): |

||||

|

– рентабельность (убыточность) продукции (Рпрод), ед. |

-0,012 |

0,024 |

0,036 |

|

|

– материалоемкость (Ме) |

0,687 |

0,647 |

-0,040 |

|

|

– зарплатоемкость (Зе) |

0,113 |

0,100 |

-0,013 |

|

|

– амортизациеемкость (Ае) |

0,009 |

0,009 |

0,000 |

|

|

– накладоемкость (Не) |

0,203 |

0,220 |

0,018 |

|

|

Факторное влияние на рентабельность продукции, ед.: |

||||

|

– материалоемкости ∆Рпрод(Ме) = (Ме1 + Зе0 + Ае0 + Не0)-1 – (Ме0 + Зе0 + Ае0 + Не0)-1 |

0,041 |

× |

||

|

– зарплатоемкости ∆Рпрод(Зе) = (Ме1 + Зе1 + Ае0 + Не0)-1 – (Ме1 + Зе0 + Ае0 + Не0)-1 |

0,014 |

× |

||

|

– амортизациеемкости ∆Рпрод(Ае) = (Ме1 + Зе1 + Ае1 + Не0)-1 – (Ме1 + Зе1 + Ае0 + Не0)-1 |

0,000 |

× |

||

|

– накладоемкости ∆Рпрод(Не) = (Ме1 + Зе1 + Ае1 + Не1)-1 – (Ме1 + Зе1 + Ае1 + Не0)-1 |

-0,019 |

× |

||

|

– суммарное ∆Рпрод = ∆Рпрод(Ме) + ∆Рпрод(Зе) + ∆Рпрод(Ае) + ∆Рпрод(Не) |

0,036 |

× |

||

Рентабельность продукции – это отношение операционной прибыли к расходам основного бизнеса. В 2020-м показатель увеличился на 0,036 ед. Причем за год предприятие сумело выйти из минуса в плюс.

Положительную роль в этом сыграло то, что два значимых элемента расходов прирастали медленнее выручки. Речь про материальные траты и оплату труда с отчислениями. Амортизация никак не повлияла на изменение результативного показателя. А накладные расходы его уменьшили на 0,019.

Выходит, накладная составляющая – это то, что предприятию есть смысл изучить подробнее. Проанализировать состав, оценить оправданность отдельных элементов и причины их увеличения. Это так еще и потому, что на накладные траты у ПАО «КАМАЗ» приходится более 20% расходов по обычной деятельности. К ним относятся две группы:

- прочая составляющая расходов основного бизнеса;

- утилизационный сбор.

Первая приросла на 2,3 млрд руб. Целесообразно установить, что именно вызвало такое увеличение. Возможно, часть трат можно оптимизировать.

Второй стал больше на 7,1 млрд руб. Повлиять на эту сумму предприятие вряд ли сможет. Величина такого сбора для производителей транспортных средств определяется законодательно.

Считаем факторное воздействие для рентабельности собственного капитала

Оценим, насколько эффективно используется капитал собственников и что снижает его прибыльную отдачу. Для этого воспользуемся трехфакторной моделью DuPont. Она является мультипликативной. Поэтому для расчета влияния факторов применим способ абсолютных разниц.

|

Показатель, млн руб. (если не указано иное) |

2019 (0) |

2020 (1) |

Абсолютное отклонение (∆) |

|

Исходные данные: |

|||

|

– собственный капитал на начало года |

43 105 |

41 458 |

× |

|

– собственный капитал на конец года |

41 458 |

47 006 |

× |

|

Расчетные значения: |

|||

|

– рентабельность (убыточность) собственного капитала (Рск), % |

-3,66 |

3,49 |

7,15 |

|

– рентабельность (убыточность) продаж (Рп), % |

-0,96 |

0,83 |

1,79 |

|

– коэффициент оборачиваемости активов (Коа), ед. |

0,87 |

0,93 |

0,05 |

|

– мультипликатор капитала (МК), ед. |

4,35 |

4,53 |

0,18 |

|

Факторное влияние на рентабельность собственного капитала, %: |

|||

|

– рентабельности продаж ∆Рск(Рп) = ∆Рп × Коа0 × МК0 |

6,82 |

× |

|

|

– оборачиваемости активов ∆Рск(Коа) = Рп1 × ∆Коа × МК0 |

0,19 |

× |

|

|

– мультипликатора капитала ∆Рск(МК) = Рп1 × Коа1 × ∆МК |

0,14 |

||

|

– суммарное ∆Рск = ∆Рск(Рп) + ∆Рск(Коа) + ∆Рск(МК) |

7,15 |

× |

Чистая прибыль, отнесенная к капиталу собственников, в 2020-м стала выше на 7,15%. Это очень хорошо. Тем более, что годом ранее показатель был минусовым. Как и в случае с рассчитанными выше рентабельностью активов и продукции, главная причина такого – получение положительного финансового результата в 2020 г.

На увеличение рентабельности собственного капитала повлияли все три фактора. В наибольшей мере – рентабельность продаж. Она определила 6,82% увеличения. В наименьшей – мультипликатор капитала.

Последний считается как отношение активов к капиталу собственников. Поэтому его высокие значения и продолжающийся рост стоит рассматривать двояко. С одной стороны, все это увеличивает рентабельность. Но с другой, снижает финансовую устойчивость. Ведь, чтобы величина мультипликатора повышалась, собственный капитал должен расти медленнее, чем активы или – что то же самое по сумме – пассивы компании. При таком раскладе доля заемных источников становится больше, значит, долговая яма глубже.

Ситуация усугубляется тем, что удельный вес капитала собственников у ПАО «КАМАЗ» и так меньше нормы. В среднем составляет 22,5% при рекомендуемом значении 50%.

Итог анализа таков:

- собственные источники в 2020-м стали использоваться в разы эффективнее, так как компания получила чистую прибыль;

- наибольшее влияние на это оказало оптимальное соотношение между совокупными доходами и расходами. Именно оно определило рост рентабельности продаж и связанное с ним увеличение рентабельности собственного капитала;

- настораживает структура пассива, в котором примерно 80% приходится на долги.

Если вам нужны аналогичные расчеты по данным вашей компании, то не забудьте скачать Excel-файл из начала статьи. Он сам вычислит значения рентабельности и сделает оценку факторного влияния. Вам нужно лишь внести исходные цифры из бухгалтерской отчетности. Строки, в которых находятся требуемые значения, мы там указали.

Факторный анализ – это раскладка ситуации на составляющие и поиск ответа на вопрос: «Почему значение конкретного показателя оказалось таким, и на какой рычаг давить, чтобы переломить ситуацию в нужное русло?». Базовые подходы рассмотренного метода просты, а получаемые результаты информативны. Применяйте данный инструмент, если хотите оценить взаимосвязь между разными величинами.

Что такое факторные модели?

Факторные модели — это финансовые модели. Финансовые модели Финансовое моделирование относится к использованию моделей на основе Excel для отражения прогнозируемых финансовых показателей компании. Такие модели представляют финансовую ситуацию, принимая во внимание риски и будущие предположения, которые имеют решающее значение для принятия важных решений в будущем, таких как привлечение капитала или оценка бизнеса, и интерпретируя их влияние. Подробнее факторы (макроэкономические, фундаментальные и статистические). ) для определения рыночного равновесия и расчета требуемой нормы прибыли. Такие модели связывают доходность ценной бумаги с одним или несколькими факторами риска в линейной модели и могут использоваться в качестве альтернатив современной теории портфеля. Современная теория портфеля. Инвестиционная модель, такая как современная теория портфеля или MPT, позволяет инвесторам выбирать из множества инвестиционные варианты, состоящие из одного портфеля для получения максимальной выгоды, а также с рыночным риском, который намного ниже, чем различные базовые инвестиции или активы.Подробнее

Ниже приведены некоторые функции, связанные с факторными моделями.

- Максимизация избыточной доходности, т. е. Альфа (α) (будет рассмотрена позже в этой статье) портфеля;

- Минимизация волатильности портфеля, т. е. Бета (β) портфеля;

- Обеспечьте достаточную диверсификацию, чтобы нейтрализовать риск, характерный для фирмы.

Оглавление

- Что такое факторные модели?

- Типы факторной модели

- #1 – Однофакторная модель

- Формула/структура

- Пример

- #2 – Многофакторная модель

- Формула/структура

- Пример

- #1 – Однофакторная модель

- Преимущества

- Недостатки/Ограничения

- Рекомендуемые статьи

- Типы факторной модели

Типы факторной модели

Есть в основном два типа —

- Один фактор

- Множественный фактор

#1 – Однофакторная модель

Наиболее распространенным применением этой модели является Модель ценообразования капитальных активов (CAPM)Модель ценообразования капитальных активов (CAPM)Модель ценообразования капитальных активов (CAPM) определяет ожидаемый доход от портфеля различных ценных бумаг с различной степенью риска. Он также учитывает волатильность конкретной ценной бумаги по отношению к рынку. Подробнее.

САРМ — это модель, которая точно передает взаимосвязь между систематическим риском. известный как «недиверсифицируемый риск», «рыночный риск» или даже «риск волатильности». Подробнее и ожидаемая доходность акций. Он рассчитывает требуемую доходность на основе измерения риска. Для этого он использует множитель риска, называемый бета-коэффициентомБета-коэффициентКоэффициент бета отражает изменение цены ценной бумаги в зависимости от движения рыночной цены. Бета акций/ценных бумаг также используется для измерения систематических рисков, связанных с конкретными инвестициями. Подробнее (β).

.free_excel_div{фон:#d9d9d9;размер шрифта:16px;радиус границы:7px;позиция:относительная;margin:30px;padding:25px 25px 25px 45px}.free_excel_div:before{content:»»;фон:url(центр центр без повтора #207245;ширина:70px;высота:70px;позиция:абсолютная;верх:50%;margin-top:-35px;слева:-35px;граница:5px сплошная #fff;граница-радиус:50%} Вы можете скачать этот шаблон Excel для факторных моделей здесь – Шаблон Excel для факторных моделей

Формула/структура

E(R)i = Rf+ β(E(Rm)- Rf)

Где Э(Р)Я Ожидаемый возврат инвестиций

- РФ Безрисковая норма прибылиБезрисковая норма прибылиБезрисковая норма прибыли – это минимальная норма прибыли, ожидаемая инвестором от инвестиций с нулевым риском. Это государственные облигации развитых стран, либо казначейские облигации США, либо государственные облигации Германии. Хотя его не существует, потому что каждая инвестиция имеет определенную долю риска. Читать далее, определяемую как теоретическую норму прибыли с нулевым риском.

- б BetaBetaBeta – это финансовый показатель, определяющий, насколько чувствительна цена акции к изменениям рыночной цены (индекса). Он используется для анализа систематических рисков, связанных с конкретными инвестициями. В статистике бета — это наклон линии, который можно рассчитать путем регрессии доходности акций по отношению к рыночной доходности. Подробнее об инвестициях, который отражает волатильность инвестиций по сравнению с рынком в целом.

- Е(Рм) является ожидаемой доходностьюОжидаемая доходностьФормула ожидаемой доходности определяется путем применения всех весов портфеля инвестиций с их соответствующими доходами и суммирования результатов. Ожидаемая доходность = (p1 * r1) + (p2 * r2) + ………… + (pn * rn), где pi = вероятность каждой доходности и ri = норма прибыли с вероятностью. читать больше о рынке.

- E(Rm)-Rf премия за рыночный рискПремия за рыночный рискПремия за рыночный риск представляет собой дополнительную доходность портфеля из-за дополнительного риска, связанного с портфелем; по сути, премия за рыночный риск — это премия за доход, которую инвесторы должны иметь, чтобы инвестировать в акции, а не в безрисковые ценные бумаги. Подробнее.

Пример

Рассмотрим следующий пример:

Бета конкретной акции равна 2. Рыночная доходность составляет 8%, безрисковая ставка 4%.

Формула/структура

Rs,t = Rf +α+ β1×F1,t + β2×F2,t + β3×F3,t+ …….βn×Fn,t+ Ě

Где рупий, т — доходность ценной бумаги s в момент времени t

- РФ безрисковая норма прибыли

- а Альфа ценной бумаги. Альфа постоянный член факторной модели. Он представляет собой избыточную доходность инвестиций по сравнению с доходностью эталонного индекса. Это значение, на которое инвестиции опережают индекс. Чем выше альфа, тем лучше для инвесторов

- Ф1,т, Ф2,т, Ф3,т являются факторами. Макроэкономические факторы, такие как обменный курс, уровень инфляции, иностранные институциональные инвесторы , акции и ценные бумаги. Банки, NBFC, взаимные фонды, пенсионные фонды и хедж-фонды — все это примеры. Подробнее, ВВП и т. д. Фундаментальные факторы Коэффициент P/E, Рыночная капитализация Рыночная капитализация Рыночная капитализация — это рыночная стоимость акций компании, находящихся в обращении. Он рассчитывается как произведение общего количества акций в обращении и цены каждой акции. Подробнее и т. д.

- б1, б2, б3являются факторными нагрузками. – Факторные нагрузки, также известные как нагрузки компонентов, являются коэффициентами факторов, как упоминалось выше. Например, расчет бета-версии помогает инвесторам анализировать величину, на которую движется акция по отношению к изменениям на рынке.

- Е представляет погрешность – уравнение содержит погрешность, которая используется для повышения точности расчетов. Иногда его можно использовать для определения конкретных новостей по ценным бумагам, которые становятся доступными для инвесторов.

Пример

Рассмотрим следующий пример:

ФакторФактор чувствительности (β)Премия за риск (F1,t)Коэффициент 10.600.05Коэффициент 20.540.08

Предположим, что безрисковая норма доходности равна 4%.

Доход, рассчитанный для приведенного выше примера, выглядит следующим образом:

- R= Rf + β1×F1,t + β2×F2,t + Ě

- = 4% + 0,6(5) + 0,54(8)

- = 11,32%

Теория арбитражного ценообразованияТеория арбитражного ценообразованияТеория арбитражного ценообразования (APT) представляет собой экономическую модель для оценки цены актива с использованием линейной функции между ожидаемой доходностью и другими макроэкономическими факторами, связанными с его рисками. Он предлагает более эффективную альтернативу традиционной модели оценки капитальных активов (CAPM), являющейся одним из распространенных типов финансовых моделей. Общие типы финансовых моделей. Финансовые модели используются для представления прогноза финансовых показателей компании на основе ее исторических результатов и будущих ожиданий. использовать для финансового анализа. Наиболее распространенные финансовые модели включают модель дисконтированного денежного потока (DCF), модель выкупа с использованием заемных средств (LBO), модель анализа сопоставимых компаний и модель слияний и поглощений. Подробнее, она основана на следующих предположениях:

- Линейная факторная модель может описывать доходность активов.

- Риск, связанный с конкретным активом/фирмой, возможно, будет устранен за счет диверсификации.

- Дальнейшая возможность арбитража отсутствует.

Преимущества

Данная модель позволяет профессионалам

- Понимание подверженности рискуПонимание подверженности рискуПодверженность риску относится к прогнозированию возможных будущих убытков, понесенных в связи с определенной деловой деятельностью или событием. Вы можете рассчитать его по следующей формуле: Подверженность риску = Вероятность возникновения события x Потенциальные убыткиЧитать далее доходность капитала, фиксированного дохода и других классов активов.

- Убедитесь, что совокупный портфель инвестора соответствует его склонности к риску. Аппетит к риску. Аппетит к риску относится к сумме, ставке или проценту риска, который физическое лицо или организация (как определено Советом директоров или руководством) готовы принять в обмен на свой план, цели. и инновации. Узнайте больше и оправдайте ожидания.

- Создавайте портфели, которые получают стабильный результат, или реконструируйте их в соответствии с характеристиками определенного индекса.

- Оценка стоимости акционерного капитала для оценки

- Управление рисками и хеджирование.

Недостатки/Ограничения

- Трудно решить, сколько факторов включить в модель.

- Интерпретация значения факторов субъективна.

- Выбор хорошего набора вопросов сложен, и разные исследователи будут выбирать разные наборы вопросов.

- Неправильный запрос может привести к сложным результатам.

Рекомендуемые статьи

Эта статья была руководством по факторным моделям и их определению. Здесь мы обсуждаем типы факторных моделей в финансах — однофакторные и многофакторные, а также примеры. Вы можете узнать больше о финансах из следующих статей –

- Теория большого дурака

- Типы финансовых моделей

- Формула премии за рыночный риск

- Формула ожидаемой стоимости