| Экономические циклы | |

| Название цикла | Характерный период |

|---|---|

| Цикл Китчина | 3—4 года |

| Цикл Жюгляра | 7—11 лет |

| Цикл Кузнеца | 15—25 лет |

| Цикл Кондратьева | 45—60 лет |

Экономи́ческие ци́клы — колебания экономической активности, состоящие в повторяющихся экономических спадах (рецессии, депрессии) и экономических подъёмах. Циклы носят периодический, но не регулярный характер. Продолжительность и амплитуда колебаний могут сильно меняться.

Экономические циклы рассматриваются как явление рыночной экономики. В плановой экономике циклы отсутствуют, хотя плановая экономика тоже может расти неравномерно[1].

В современной экономике циклы определяются, прежде всего, как колебания выпуска (валового внутреннего продукта) и занятости. Однако вместе с ними меняются и другие экономические переменные (потребление, инвестиции, темпы инфляции и т. д.). Их совместная динамика является предметом изучения макроэкономики[2]. В основе анализа лежит представление о том, что циклы имеют стохастическую (случайную) природу, то есть вызваны различными внешними воздействиями (шоками). Сами циклы рассматриваются как краткосрочные колебания экономической активности[3]. Детерминистический взгляд на природу циклов (например, теория длинных волн Кондратьева) является устаревшим.

Современная теория экономических циклов основывается на идеях нового кейнсианства. Конкурирующим подходом является новая классическая теория, однако эти теории не являются полностью противоречащими друг другу. Существуют также неортодоксальные теории, которые не являются частью экономического мейнстрима (см. Австрийская школа, Гипотеза финансовой нестабильности и др.).

Сглаживание и минимизация последствий колебаний экономической активности либо их предотвращение осуществляется с помощью контрциклической и проциклической экономических политик, осуществляемых государством в периоды рецессий и роста.

Фазы экономического цикла[править | править код]

Основными фазами цикла являются подъем, пик, спад и дно. Смена фаз выражается прежде всего в колебаниях выпуска, измеряемого валовым внутренним продуктом. С выпуском также тесно связано колебание других переменных: безработицы (занятости), инвестиций, потребления, процентных ставок и т. д. Совместное изменение этих переменных характеризует общий уровень активности в экономике.

Характеристика фаз[править | править код]

Подъём — период роста экономической активности от низшей (дно) до высшей (пик) точки цикла. Характеризуется увеличением инвестиций, выпуска и занятости. Подъём может сопровождаться ускорением инфляции.

Пик — высшая точка экономического подъёма. В производстве задействуется максимальное количество ресурсов: труда и капитала. Производительность также становится максимальной. При этом загрузка производственных мощностей и занятость никогда не достигают 100 %.

Спад (рецессия) — период снижения экономической активности от высшей (пик) до низшей (дно) точки цикла. Характеризуется снижением инвестиций, выпуска и занятости. Может сопровождаться снижением темпов инфляции или даже дефляцией. Если рецессия является особенно глубокой и продолжительной, то её называют депрессией. Четкого разграничения между рецессией и депрессией нет. Депрессией принято называть два исторических события: Великую депрессию 1929—1939 гг.[4] и Долгую депрессию 1873—1896 гг. Обе депрессии были общемировыми.

Дно — низшая точка экономического спада. Использование ресурсов в производстве достигает минимальных значений. Производительность также снижается. Обычно пребывание экономики на дне не бывает продолжительным. Однако история знает и исключения из этого правила. Великая депрессия, несмотря на периодические колебания деловой активности, длилась 10 лет (1929—1939 гг.).

Признаки спада и подъёма[править | править код]

Техническим критерием спада считают снижение деловой активности, продолжающееся свыше двух кварталов подряд. Однако в реальности датировки циклов осуществляются после завершения цикла и основываются на экспертных суждениях. Например, в США за определение фаз цикла отвечает Комитет по датировке бизнес-циклов Национального бюро экономических исследований[5]. Комитет определяет рецессию как период между пиком и дном, в течение которого происходит существенное снижение экономической активности, которое распространяется на всю страну и может длиться от нескольких месяцев и до более чем одного года. В течение рецессии может происходить кратковременный подъём, который не меняет общего тренда. Иногда трудно разделить две рецессии, которые перемежаются коротким периодом подъёма. Такие следующие друг за другом рецессии называют двойными.

Классификация макроэкономических показателей[править | править код]

Под циклом понимаются в первую очередь колебания выпуска, отражаемого в показателе ВВП. Фаза цикла определяется направленностью изменений: увеличение выпуска соответствует подъёму экономики, а снижение выпуска — спаду. Другие показатели также подвержены колебаниям.

По направлению изменений макроэкономические показатели можно подразделить на следующие виды[6].

- Проциклические — имеют положительную корреляцию с выпуском, меняются в ту же сторону.

- Ациклические — отсутствует устойчивая положительная или отрицательная корреляция с выпуском.

- Контрциклические — имеют отрицательную корреляцию с выпуском, меняются в противоположную сторону.

По согласованности изменений макроэкономические показатели можно подразделить на следующие виды.

- Опережающие — начинают меняться раньше, чем меняется выпуск.

- Одновременные — меняются одновременно с выпуском.

- Запаздывающие — начинают меняться позднее изменений выпуска.

Характеристика основных макроэкономических индикаторов приведена в таблице. Некоторые из показателей не классифицируются[7].

| Показатель | Направление изменения | Корреляция с выпуском (ВВП) |

|---|---|---|

| Производство | ||

| Промышленное производство | Проциклический | Одновременный |

| Расходы (компоненты ВВП по расходам) | ||

| Потребление | Проциклический | Одновременный |

| Инвестиции в основной капитал | Проциклический | Одновременный |

| Покупка жилья | Проциклический | Опережающий |

| Инвестиции в запасы | Проциклический | Опережающий |

| Государственные расходы | Проциклический | |

| Рынок труда | ||

| Занятость | Проциклический | Одновременный |

| Безработица | Контрциклический | |

| Средняя производительность труда | Проциклический | Опережающий |

| Реальная заработная плата | Проциклический | |

| Денежная масса и инфляция | ||

| Предложение денег | Проциклический | Опережающий |

| Инфляция | Контрциклический | Опережающий |

| Финансовые индикаторы | ||

| Цены акций | Проциклический | Опережающий |

| Номинальная процентная ставка | Проциклический | Запаздывающий |

| Реальная процентная ставка | Ацикличный |

Опережающие индикаторы[править | править код]

Опережающие показатели используются для прогнозирования цикла. Поэтому их также называют опережающими индикаторами. В состав опережающих индикаторов включают и те переменные, которые не опережают цикл, но благодаря оперативной работе статистических служб, оказываются доступными раньше, чем данные о ВВП. К таким показателям относится информация о числе заявок на пособия по безработице, количестве новых заказов в промышленности и т. д. На основе всей оперативной информации строятся индексы опережающих индикаторов[8]. В США такую информацию публикует неправительственная исследовательская организация The Conference Board (англ.) (рус.[9]. В России за это отвечает Росстат[10].

Природа циклов[править | править код]

Представления о природе циклов менялись со временем. Можно выделить два подхода к изучению природы циклов: детерминистский и стохастический[11].

Детерминистский подход[править | править код]

Детерминистский подход был исторически первым. Согласно ему, циклы подчиняются строгим закономерностям. Существуют конкретные, постоянно действующие причины, вызывающие цикличность экономики. Продолжительность цикла более или менее постоянна. Поэтому знание прошлых циклов помогает прогнозировать новые. В частности, элементы детерминизма содержатся в марксисткой теории кризисов перепроизводства, теории длинных волн Кондратьева и других.

Наиболее часто встречающаяся классификация экономических циклов принадлежит Йозефу Шумпетеру. В книге «Экономические циклы»[12] он предложил трехчастную схему, включавшую в себя циклы Китчина, Жюгляра и длинные волны Кондратьева. Циклы Китчина вложены в циклы Жюгляра, а циклы Жюгляра в длинные волны Кондратьева. К этой схеме добавляются также ритмы Кузнеца. Таким образом, обычно выделяют четыре основных вида экономических циклов[13]:

- краткосрочные циклы Китчина имеют характерный период 2—3 года;

- среднесрочные циклы Жюгляра имеют характерный период 7—11 лет;

- циклы (ритмы) Кузнеца имеют характерный период 15—20 лет;

- длинные волны Кондратьева имеют характерный период 48—55 лет.

К настоящему времени отсутствуют убедительные эмпирические подтверждения детерминированности экономических циклов. Одними из первых к такому выводу пришли Артур Бернс и Уэсли Митчелл в статье 1938 года[14]. Они проанализировали 487 временных рядов, начиная с 1880-х годов и ранее. Их вывод состоял в том, что каждый бизнес-цикл имеет свои собственные черты и нет уверенности в том, что прошлые подъёмы и рецессии повторятся в точности. Точно также не удается выявить какого-либо стандартного набора показателей, который помог бы предсказать цикл. Вместо этого каждый раз необходимо анализировать множество данных. Примерно такой же вывод содержится и в более поздней работе Джеффри Мура 1961 года[15].

Начиная с 80-х годов, разрабатывались также современные теории эндогенных бизнес-циклов, однако широкого распространения они не получили[16].

Стохастический подход[править | править код]

Современные теории рассматривают цикл как стохастический (случайный) процесс, который с трудом поддается точному прогнозированию. Впервые на этот факт обратили внимание Евгений Слуцкий и Рагнар Фриш[17]. Поэтому стохастический взгляд на природу циклов называется также парадигмой Фриша — Слуцкого[18]. Несмотря на отсутствие строго определенного набора причин, вызывающих цикличность экономики, внутри цикла присутствуют некоторые тенденции. Они состоят в повторяющемся согласованном изменении различных экономических переменных на разных фазах делового цикла. Наличие тенденций позволяет строить теории циклов[19]. Поэтому цикл обычно рассматривается как результат стечения обстоятельств, в ответ на которое экономика подстраивается в соответствии со своими внутренними закономерностями[17].

События, приводящие к колебаниям, называют шоками[20]. В случае благоприятного шока наблюдается подъём, а случае неблагоприятного шока спад. Источниками шоков могут быть самые разные события:

- финансовые кризисы (Чёрный вторник 29 октября 1929 года);

- торговые войны и торговые эмбарго (Нефтяной кризис 1973 года);

- эпидемии (Пандемия COVID-19);

- стихийные бедствия (Землетрясение в Сан-Франциско (1906));

- неудачные действия властей (Стагфляция 1970-х) и т. п.

Глубина и продолжительность цикла зависит от характера и силы шока, а также от реакции государства, проводящего макроэкономическую политику в ответ на шок. Случайный характер цикла отражается в экономической статистике. Например, по данным Национального бюро экономических исследований, американская экономика за период с 1854 по 2009 год пережила 33 цикла различной продолжительности и глубины[21].

| Периоды | Продолжительность спада, мес. | Продолжительность подъёма, мес. | Длительность цикла, мес. | |

|---|---|---|---|---|

| от дна до дна | от пика до пика | |||

| 1854—2009 (33 цикла) | 17,5 | 38,7 | 56,2 | 56,4 |

| 1854—1919 (16 циклов) | 21,6 | 26,6 | 48,2 | 48,9 |

| 1919—1945 (6 циклов) | 18,2 | 35,0 | 53,2 | 53,0 |

| 1945—2009 (11 циклов) | 11,1 | 58,4 | 69,5 | 68,5 |

Поскольку экономические колебания напоминают случайные процессы без строгой периодичности, то многие экономисты считают термин «цикл» некорректным. Скорее следует говорить об экономических колебаниях, или флуктуациях (англ. fluctuations)[22].

История изучения[править | править код]

В истории экономической мысли существовали разные взгляды на причины и механизм экономических циклов. В настоящее время основная часть исследований ведется рамках новой кейнсианской теории. Кроме того, продолжает использоваться новая классическая теория. Эти теории не являются полностью противоречащими друг другу, и могут быть изложены в рамках модели AD-AS[20]. Существуют также неортодоксальные теории, которые не являются частью экономического мейнстрима (см. Австрийская школа, Гипотеза финансовой нестабильности и др.).

Марксизм[править | править код]

С точки зрения Маркса, в основе колебаний деловой активности лежат кризисы перепроизводства. Перепроизводство означает, что произведенный в обществе продукт не может быть продан из-за не соблюдения условия пропорциональности между I и II подразделениями: производством средств производства и производством товаров для потребления. Соблюсти пропорциональность сложно из-за главного противоречия капиталистического способа производства — между общественным характером производства и частной собственностью на средства производства. Капиталист является собственником средств производства и стремится к максимальной прибыли. При этом он не учитывает сложного характера взаимосвязей в экономике, вызванного разделением труда и специализацией. Поэтому он не может точно рассчитать общественные потребности и неизбежно производит больше, чем требуется. Возникает проблема координации и анархия производства. Поэтому, согласно марксизму, кризисы неизбежны, и в каждом экономическом подъеме заложены предпосылки нового спада[23][24].

Классическая теория[править | править код]

С классической точки зрения, глобальное перепроизводство невозможно из закона Сэя. Согласно ему, любое производство сопряжено с расходами, которые в свою очередь являются доходами других экономических агентов. Поэтому предложение всегда создает достаточный спрос, и перепроизводство возможно только на отдельных рынках, а не в экономике в целом. Кроме того, спрос и предложение всегда уравновешиваются за счет изменения цен, поэтому рынки быстро приходят в состояние равновесия. Если спрос избыточен, то цены вырастут, а если недостаточен, то упадут. Аналогичным образом обеспечивается равновесие на рынке труда (меняется ставка заработной платы), заемных средств (меняется реальная процентная ставка) и валюты (меняется реальный валютный курс).

Если цены обеспечивают быстрое достижение равновесия, то они называются гибкими. По Хайеку, гибкие цены создают правильные информационные сигналы. В случае роста они сигнализируют о повышенном спросе, недостатке предложения и за счет этого привлекают новых производителей. Снижение цен свидетельствует о низком спросе и избытке предложения, что приводит к оттоку фирм из отрасли. В результате использование ресурсов в экономике оказывается оптимальным. Ценовый механизм координирует действия фирм (капиталистов) и устраняет анархию производства. Колебания в экономике с гибкими ценами не могут быть продолжительными.

Кризис классической теории был связан с затяжным характером Великой депрессии, который противоречил выводам классиков.

Ранняя кейнсианская теория[править | править код]

Ранее кейнсианство, начиная с работ Кейнса и его последователей, возникло из попыток понять причины затяжного характера Великой депрессии. Ранние кейнсианцы исходили из того, основным источником циклов являются неожиданные колебания спроса, обусловленные животным духом инвесторов (animal spirit). Этот ценовой механизм не является совершенным. Цены и зарплаты перестраиваются не сразу, а в течение некоторого времени. Поэтому они являются не гибкими, а жесткими. В период кризиса, когда падает спрос, ценовый механизм не может обеспечить правильную координацию, и фирмы продолжают продавать товары по старым ценам и платить старые зарплаты. Из-за высоких цен потребители не могут купить весь производимый товар, а работодатели не могут снизить зарплаты, чтобы уменьшить цены. Например, во время Великой депрессии заработные платы оказались жесткими к понижению из-за действий профсоюзов. Это вынудило фирмы сокращать производство и увольнять работников вместо понижения зарплат, так как иначе невозможно было избавиться от убытков, вызванных падением спроса.

Кейнс считал, что государство должно компенсировать недостаток спроса в экономике, увеличивая государственные расходы. Тогда фирмы смогут продолжить производство и не увольнять работников. На решение этой задачи были нацелены общественные работы, предложенные президентом Рузвельтом в рамках политики Нового курса. Кейнсианцы считали, что стимулирование совокупного спроса может снизить безработицу до сколь угодно низкого уровня.

Кризис раннего кейнсианства был вызван стагфляцией 1970-х, так как с кейнсианской точки зрения рецессия несовместима с инфляцией из-за Кривой Филлипса.

Монетаризм[править | править код]

Монетаризм был основным конкурентом кейнсианства в середине XX века. С точки зрения монетаризма кризисы вызываются резким падением денежной массы[25]. Деньги необходимы как средство расчетов и платежей в экономике. Если их недостаточно, то экономические агенты не могут совершать сделки, а кредит становится слишком дорогим. Растущие процентные ставки делают инвестиции более дорогими и в конечном счете замедляют рост. При этом избыток денег, согласно Милтону Фридману, не может ускорить экономический рост, так как ведет только к инфляции, которая всегда является чисто монетарным феноменом.

Выводы Фридмана о невозможности стимулирования экономики опирались на гипотезу о NAIRU — существовании естественного уровня занятости, который нельзя снизить стимулирующими мерами. Так как нельзя повысить занятость выше этого уровня, то нельзя и увеличить выпуск выше некоторого естественного уровня. Поэтому все, что могут сделать правительство и центральный банк — это не мешать экономике. В частности, единственной задачей центрального банка должно быть равномерное увеличение денежной массы в соответствии с темпами роста экономики. Правило поведения центрального банка, предложенное монетаристами, опиралось на изучение уравнения обмена. Согласно ему, при постоянной скорости обращения денег, темпы роста денежной массы должны соответствовать темпам роста реального выпуска. Если денежная масса растет быстрее, то избыточный рост отразится на ценах.

Теория реального делового цикла[править | править код]

Теория реальных экономических циклов (новая классическая теория) возникла в период кризиса раннего кейнсианства, вызванного стагфляцией. Новым классикам пришлось отказаться от предположения о доминировании стороны спроса, предположения о жестких ценах и объяснять спады и подъёмы воздействием реальных факторов, действующих со стороны предложения. В индустриальных странах этими факторами могут быть колебания общей факторной производительности (включая появление новых технологий), изменение цен на сырье и т. п. В аграрных странах — урожай или неурожай. Также толчком к переменам могут стать форс-мажорные ситуации (война, революция, стихийные бедствия). Предвидя изменение экономической обстановки в худшую или лучшую сторону, домохозяйства и фирмы массово начинают экономить или больше тратить. В результате сокращается или возрастает совокупный спрос, уменьшается или увеличивается оборот розничной торговли. Фирмы получают меньше или больше заказов на изготовление продукции, соответственно меняется объём производства, занятость. Меняется деловая активность: фирмы начинают сокращать ассортимент выпускаемой продукции или наоборот запускают новые проекты, берут кредиты на их осуществление. То есть, вся экономика колеблется, стремясь прийти в равновесие.

Кроме колебаний совокупного спроса существуют и другие факторы, влияющие на фазы экономического цикла: изменения, зависящие от смены времен года в сельском хозяйстве, строительстве, автомобильной промышленности, сезонность розничной торговли, вековые тенденции экономического развития страны, зависящие от ресурсной базы, численности и структуры населения, правильного управления.

С точки зрения новых классиков стимулировать совокупный спрос бесполезно, так как такие меры приведут к инфляции. Поэтому политика государства должна быть нацелена на стимулирование инвестиционной активности фирм, которая расширяет производственные возможности экономики. Идеи классиков легли в основу экономики предложения и Рейганомики.

Новая кейнсианская теория[править | править код]

Новая кейнсианская теория, как и ранняя, объясняет цикл в основном колебаниями совокупного спроса, а также несовершенством рыночного механизма, включающим в себя жёсткость цен и заработных плат. Однако новые кейнсианцы исходят из того, что спрос доминирует только в краткосрочном периоде (на горизонте примерно в 1,5-2 года). В долгосрочном периоде новая кейнсианская теория во многом совпадает с новой классической и монетаристской. Она также исходит из предположения о долгосрочной гибкости цен и определяющего влияния стороны предложения. Поэтому в рамках новой кейнсианской теории могут анализироваться и колебания совокупного спроса, и колебания совокупного предложения. Изменения спроса могут быть связаны с колебаниями цен на экспортные товары, изменение предпочтений потребителей и инвесторов, а также с политикой государства.

Новые кейнсианцы согласны с гипотезой о существовании естественного уровня занятости NAIRU и считают, что все стимулирующие меры носят краткосрочный характер. В долгосрочной перспективе экономика неизбежно вернется к естественному уровню занятости и выпуска. Поэтому действия центрального банка должны быть нацелены не на стимулирование долгосрочного роста, а на стабилизацию его темпов около естественного уровня.

Можно сказать, что новая кейнсианская теория объединила в себе многие идеи классиков, ранних кейнсианцев и монетаристов. Начиная с 90-х годов экономисты стали говорить о Новом макроэкономическом консенсусе[26].

Австрийская школа[править | править код]

Хесус Уэрта де Сото утверждает, что экономические циклы возникают из-за кредитной экспансии, которая коренится в банковской политике частичного резервирования депозитов до востребования[27]. В экономику вливаются необеспеченные деньги, которые удлиняют цепочку производства и тем самым создают экономический рост в основном за счёт того, что потребительские блага (блага первого порядка[28]) повышаются в цене. Когда кредитная экспансия подходит к концу (расширение кредита больше не возможно, так как достигнут предел резервирования), люди начинают изымать депозиты из банков, а банки поднимают кредитные ставки. Происходит сжатие кредита, которое влечёт за собой рецессию, сопровождаемую дефляцией (снижением цен) на потребительские товары и услуги. Начинается рост безработицы, объясняемый «эффектом Рикардо» («эффектом гармошки») что в конечном итоге приводит к росту добровольных сбережений, которые, в конечном итоге, могут вывести экономику из кризиса, запуская процесс восстановления экономики[29][30].

Современная теория[править | править код]

Выпуск[править | править код]

В основе современной теории лежит представление о том, что цикл — это в первую очередь колебания выпуска и занятости. Этим она отличается, например, от теории длинных волн Кондратьева, которая была сформулирована на основе наблюдений за колебаниями цен. Наблюдаемые темпы роста выпуска (ВВП) являются суммой двух компонент: трендовой и циклической.

Тренд задает уровень потенциального выпуска, соответствующего производственным возможностям экономики при полной занятости. Рост потенциального выпуска является следствием роста производственных возможностей и описывается моделями экономического роста. Рост связан с накоплением факторов производства (накопление капитала, рост численности рабочей силы, рост производительности). Темпы роста зависят от долгосрочных тенденций, поэтому существенное изменение потенциального выпуска происходит только в длительном периоде, а в коротком периоде он считается постоянным. Производственные возможности влияют на совокупное предложение.

Циклическая компонента описывает краткосрочные колебания наблюдаемого ВВП вокруг тренда. Экономика растет быстрее или медленнее тренда в зависимости от того, насколько интенсивно используются имеющиеся в ней ресурсы. При чрезмерно интенсивном использовании она растет быстрее тренда, при недостаточно интенсивном медленнее. Так как количество капитала в коротком периоде задано, то колебания выпуска связаны с изменением занятости (Закон Оукена). Экономический цикл описывается моделями AD-AS, а также моделью IS-LM для закрытой и моделью IS-LM-BP для открытой экономики. Модели семейства IS-LM являются ранними кейнсианскими, однако их иногда продолжают использовать. Современные модели строятся на идее динамического стохастического общего экономического равновесия. Циклические колебания в этих моделях вызваны в первую очередь изменениями совокупного спроса, то есть зависят от того, способна или нет экономика купить все, что может быть в ней произведено.

Цены[править | править код]

Согласно современным представлениям цены обладают жесткостью. При воздействии внешнего шока они, как правило, перестраиваются не сразу, а постепенно в течение некоторого времени. Например, Алан Блайндер на основе опросов определил, что примерно половина фирм изменяет цену не чаще одного раза в год; примерно три четверти не чаще одного раза в квартал[31].

| Частота изменения цены в год | Процент фирм, изменивших цену |

|---|---|

| Реже одного раза | 10,2 % |

| 1-2 раза | 39,3 % |

| 2-4 раза | 15,6 % |

| 4-12 раз | 7,5 % |

| 12-52 раза | 4,3 % |

| 52-365 раз | 8,6 % |

| Чаще 365 раз | 1,6 % |

Из-за жесткости цен общее равновесие в экономике в коротком периоде обеспечивается за счет изменения количества. При росте спроса фирмы увеличивают объем производства и нанимают дополнительных работников, а при падении снижают производства и увольняют работников. Поэтому наблюдаемый ВВП оказывается больше или меньше потенциального соответственно. Отклонение выпуска от потенциального значения называется разрывом выпуска. В длительном периоде все цены являются гибкими, а их перестройка приводит к тому, что выпуск в экономике возвращается к потенциальному значению, а безработица к естественному уровню. Если отклонение экономики вызвано повышенным спросом, то рост цен приведет к снижению спроса. Если отклонение вызвано недостаточным спросом, то снижение цен приведет к росту спроса. Можно сказать, что в коротком периоде современные модели ведут себя как кейнсианские, а в долгосрочном как монетаристские или классические.

Роль ожиданий[править | править код]

Поведение цен может различаться в зависимости от периода и зависит от характера инфляционных ожиданий. Если экономика находится выше тренда (положительный разрыв выпуска), то в коротком периоде цены будут расти, чтобы обеспечить долгосрочное равновесие. Если экономика находится ниже тренда (отрицательный разрыв выпуска), то цены будут падать или расти медленнее. Колебания цен тем сильнее, чем выше или ниже ожидания относительно их изменения. Это означает, что в коротком периоде существует кривая Филлипса.

В долгосрочном равновесии уровень инфляции определяется только инфляционными ожиданиями. Если агенты думают, что цены будут расти, то они учитывают эти ожидания в своих планах и на самом деле повышают цены. В случае изменения инфляционных ожиданий жесткость не мешает ценам перестраиваться, поэтому кривая Филлипса отсутствует. Рост цен убеждает фирмы в том, что инфляция действительно выше. Может происходит «заякоривание» инфляционных ожиданий[32]

Влияние на экономику[править | править код]

Во время кризисов снижается объём производства, растёт уровень безработицы, население экономит на потреблении, происходит падение спроса.

Из отраслей экономики, сфера услуг и отрасли, выпускающие товары кратковременного пользования, в несколько меньшей степени затрагиваются разрушительными последствиями экономического спада. Рецессия даже способствует активизации некоторых видов деятельности, в частности повышает спрос на услуги ломбардов и юристов, специализирующихся на банкротствах. Наиболее чувствительны к циклическим колебаниям фирмы, выпускающие средства производства и потребительские товары длительного пользования.

Эти фирмы не только тяжелее других переносят деловой спад, но и больше всех выигрывают от подъёма в экономике. Основные причины две: возможность откладывания покупок и монополизация рынка. Покупка капитального оборудования чаще всего может быть отложена на будущее; в тяжелые для экономики времена производители склонны воздерживаться от закупок новых машин и оборудования и строительства новых зданий. Во время продолжительного спада фирмы зачастую предпочитают ремонтировать или модернизировать устаревшее оборудование, вместо того чтобы тратить большие средства на приобретение нового оборудования. В результате инвестиции в товары производственного назначения во время экономических спадов резко сокращаются. Это же относится к потребительским товарам длительного пользования. В отличие от продуктов питания и одежды, покупку роскошного автомобиля или дорогой бытовой техники можно отложить до лучших времен. В периоды экономических спадов люди в большей степени склонны чинить, а не менять товары длительного пользования. Хотя объёмы продаж продуктов питания и одежды, как правило, также сокращаются, это сокращение обычно меньше по сравнению с падением спроса на товары длительного пользования.

Монопольная власть в большинстве отраслей, выпускающих средства производства и потребительские товары длительного пользования, связана с тем, что на рынках этих товаров, как правило, господствуют немногие крупные фирмы. Монопольное положение позволяет им во времена экономических спадов сохранять цены на прежнем уровне, уменьшая производство в ответ на падение спроса. Следовательно, падение спроса в гораздо большей степени влияет на производство и занятость, нежели на цены. Иная ситуация характерна для отраслей, выпускающих товары краткосрочного потребления. На падение спроса эти отрасли обычно реагируют общим снижением цен, поскольку ни одна из фирм не обладает значительной монопольной властью.

В рамках экономического цикла невозможно создать постоянное и ровное движение к увеличению и расширению и в результате это приводит кризису, в некоторых случаях экономическому. Кризисы всегда являются результатом активного роста, когда общество должно постоянно изменяться. Рост и масштабирование не является автоматическими процессами, для их поддержания необходимы не только соответствующие общественные институты, но и очень значительные усилия человеческих ресурсов[33].

Макроэкономическая стабилизация[править | править код]

Современное понимание цикла лежит в основе идеи макроэкономической стабилизации. Государство с помощью экономической политики может пытаться влиять на темпы роста двумя способами.

- Пытаться влиять на совокупное предложение в экономике, стимулируя фирмы больше инвестировать.

- Пытаться влиять на совокупный спрос в экономике, сглаживая колебания вокруг тренда.

Первую задачу обычно решает правительство, а также банки развития. Правительство стремится создать благоприятный инвестиционный климат. Вторую задачу решает центральный банк с помощью денежно-кредитной политики и отчасти министерство финансов с помощью фискальной политики.

См. также[править | править код]

- Новая кейнсианская теория

- Модель реального делового цикла

- Австрийская теория экономических циклов

- Длинные циклы в экономике

- Циклы Кондратьева

- Финансовый акселератор

- Модель мультипликатора-акселератора

- Динамические стохастические модели общего равновесия

- Контрциклическая экономическая политика

- Проциклическая экономическая политика

Примечания[править | править код]

- ↑ Markevich et al., 2011, с. 693.

- ↑ Lucas, 1996, с. 306.

- ↑ Абель и др., 2010, с. 29.

- ↑ С 1929 по 1933 год продолжалась наиболее острая фаза спада. Окончание Великой Депрессии приходится на вторую половину 1930-х годов. Страны выходили из неё в разное время.

- ↑ The NBER’s Business Cycle Dating Committee. NBER. Дата обращения: 5 апреля 2020.

- ↑ Абель и др., 2010, с. 375.

- ↑ Абель и др., 2010, с. 376.

- ↑ Мэнкью, 1994, с. 489—490.

- ↑ Global Business Cycle Indicators. Conference Board. Дата обращения: 11 мая 2020.

- ↑ Опережающие индикаторы по видам экономической деятельности. Росстат. Дата обращения: 11 мая 2020.

- ↑ Burda et al., 2013, с. 412—413.

- ↑ Шумпетер, 1996.

- ↑ Коротаев А. В., Цирель С. В. Кондратьевские волны в мировой экономической динамике // Системный мониторинг. Глобальное и региональное развитие / Ред. Д. А. Халтурина, А. В. Коротаев. М.: Либроком/URSS, 2009. ISBN 978-5-397-00917-1. С. 189—229.

- ↑ Mitchell et al., 1938.

- ↑ Moore, 1961.

- ↑ Farmer, 2012.

- ↑ 1 2 Burda et al., 2013, с. 413.

- ↑ Sørensen et al., 2010.

- ↑ Абель и др., 2010, с. 374.

- ↑ 1 2 Абель и др., 2010, с. 388.

- ↑ US Business Cycle Expansions and Contractions. NBER. Дата обращения: 11 мая 2020.

- ↑ Jones, 2014.

- ↑ Воспроизводство / Ноткин А. И. // Большая советская энциклопедия : [в 30 т.] / гл. ред. А. М. Прохоров. — 3-е изд. — М. : Советская энциклопедия, 1969—1978.

- ↑ Мендельсон, 1959.

- ↑ Friedman M., Schwartz A. J. A monetary history of the United States, 1867-1960. — Princeton University Press, 2008.

- ↑ Woodfrod M. Convergence in macroeconomics: elements of the new synthesis // American economic journal: macroeconomics. — 2009. — Т. 1, № 1. — С. 267—279.

- ↑ Хесус Уэрта де Сото. Деньги, банковский кредит и экономические циклы. — 2001. — С. 163—167.

- ↑ Менгер К. Основания политической экономии. Исследования о методах социальных наук. М., 2005. С. 70.

- ↑ Эффект гармошки // Азрилиян А. Н. Большой экономический словарь. — М.: Институт новой экономики. 1997.

- ↑ Хайек Ф. Глава XI. Эффект Рикардо // Индивидуализм и экономический порядок. Челябинск, 2016.

- ↑ Blinder A. S. On sticky prices: academic theories meet the real world // Monetary policy. — 1994. — С. 117—154.

- ↑ Природа инфляционных ожиданий: результаты опроса. Банк России. Дата обращения: 5 апреля 2020.

- ↑ Гринин Л. Е., Малков С. Ю., Коротаев А. В. Математическая модель среднесрочного экономического цикла и современный глобальный кризис // История и Математика: макроисторическая динамика общества и государства. — Книжный дом «ЛИБРОКОМ», 2010. — Т. Изд. 2-е, испр. и доп. — ISBN 978–5–397–01177–8.

Литература[править | править код]

- Абель Э.ruen, Бернанке Б. Макроэкономика. — СПб.: Питер, 2010. — 768 с.

- Акаев А. А. Современный финансово-экономический кризис в свете теории инновационно-технологического развития экономики и управления инновационным процессом. — 2009.

- Аукуционек С. П. Современные буржуазные теории и модели цикла: критический анализ. — М.: Наука, 1984. — 223 с.

- Блауг М. Экономическая мысль в ретроспективе. — 4-е изд.. — М.: Дело Лтд, 1994. — 720 p.

- Де Фрей, Мишель. История макроэкономики: от Кейнса к Лукасу и до современности = A history of macroeconomics from Keynes to Lucas and beyond. — Издательский дом «Дело» РАНХиГС, 2019. — 576 с. — (Академический учебник). — ISBN 978-5-7749-1423-4.

- Колебаний циклических теории / П. Н. Клюкин // Большая российская энциклопедия : [в 35 т.] / гл. ред. Ю. С. Осипов. — М. : Большая российская энциклопедия, 2004—2017.

- Кондратьев Н. Большие циклы конъюнктуры и теория предвидения. — М.: Экономика, 2002.

- Мендельсон, Л. А. Теория и история экономических кризисов и циклов. — М.: Соцэкгиз, 1959. — Т. 1. — 691 с.

- Мэнкью, Грегори. Макроэкономика. — М.: Издательство МГУ, 1994. — 736 с. — ISBN 5-211-03213-6.

- Ромер, Дэвид. Высшая макроэкономика. — 2-е изд. — М.: Издательский дом Высш. шк. экономики, 2015. — 854 с. — ISBN 978-5-7598-1241-8.

- Сакс, Джеффри, Ларрен, Фелипе. Макроэкономика. Глобальный подход. — М.: Дело, 1996. — 847 с. — ISBN 5-7749-0004-5.

- Хансен Э. Экономические циклы и национальный доход

- Циклов экономических теории / Осадчая И. М. // Франкфурт — Чага. — М. : Советская энциклопедия, 1978. — (Большая советская энциклопедия : [в 30 т.] / гл. ред. А. М. Прохоров ; 1969—1978, т. 28).

- Экономические циклы. — М.: Неон, 1996. — 768 с.

- Burda, M., Wyplosz, C. Macroeconomics: a European text. — Oxford University Press, 2013. — 573 с. — ISBN 978-0-19-960864-5.

- Farmer R. E. A. The evolution of endogenous business cycles (англ.) // National Bureau of Economic Research. — 2012. — No. w18284.

- Galí J. Monetary policy, inflation, and the business cycle: an introduction to the new Keynesian framework and its applications. — Princeton University Press, 2015. — 224 с. — ISBN 978-0691133164.

- Jones C. Macroeconomics (англ.). — W. W. Norton & Company, 2014. — 640 p. — ISBN 978-0393923902.

- Lucas R. Understanding business cycles // Essential readings in economics. — 1996. — С. 306—327.

- Markevich A., Harrison M. Great War, Civil War, and recovery: Russia’s national income, 1913 to 1928. // The Journal of Economic History. — 2011. — С. 672—703..

- Mitchell W. C., Burns A. F. Statistical indicators of cyclical revivals // NBER. — 1938. — С. 1—12.

- Moore G. H. Statistical Indicators of Cyclical Revivals and Recessions // NBER. — Princeton University Press, 1961. — Т. 1. — С. 184—260.

- Sørensen P. B., Whitta-Jacobsen H. J. Introducing advanced macroeconomics: Growth and business cycles (англ.). — McGraw-Hill Education, 2010. — 848 p. — ISBN 978-0077117863.

Экономика не статична и находится в процессе постоянной динамики – периоды роста сменяются периодами рецессий. Подобные колебания получили название экономического цикла. Каждый цикл индивидуален, но определенные закономерности имеют тенденцию повторяться с течением времени.

Экономический цикл принято разделять на несколько фаз, каждая из которых отличается своими уникальными параметрами.

Поскольку фондовый рынок – это существенная доля всей мировой экономики, то фазы экономического цикла прямо отражаются и на рыночных процессах. На разных фазах рыночного цикла одни и те же финансовые инструменты работают по-разному. И инвестору очень важно правильно определить текущую фазу или наметившийся тренд смены цикла, чтобы грамотно оценить риски и скорректировать структуру своего портфеля путем ребалансировки. Подобные действия помогают достичь более высоких результатов инвестирования.

В данной статье мы рассмотрим понятие экономического цикла и разберемся о его значении для инвестора:

-

Экономический цикл и его фазы.

-

Индикаторы стадий экономического цикла.

-

Действия инвесторов на разных фазах экономического цикла.

Экономический цикл и его фазы

Экономический цикл – это чередование естественного подъема и спада экономики, происходящие в течение определенного длительного периода. Экономика каждой страны проходит периоды роста и спада, которые вызваны изменениями показателей занятости, производительности, а также спроса и предложения на товары и услуги. В краткосрочной перспективе эти изменения приводят к периодам роста и спада, в долгосрочной, как правило, происходит экономический рост, позволяющий стране со временем увеличивать свой уровень производства. Как видно на рисунке, каждый новый пик выше предыдущего, а, следовательно, экономика постоянно развивается.

С другой стороны экономические кризисы делают возможным осуществление технологического обновления и структурной перестройки. За счет механизма цен кризис создает «плодородную почву» для дальнейшего развития производства. Поэтому экономика и технологии прочно взаимосвязаны и взаимозависимы.

Как правило, экономический цикл можно разделить на следующие характерные фазы:

-

Начало роста.

Это период восстановления экономики после спада. Из-за низких цен начинает расти спрос на товары и услуги, что приводит к росту предложения. Предприятия проводят модернизацию оборудования. Происходит рост инвестиций, занятости населения и заработных плат. Банки охотнее предоставляют кредиты.

-

Активный рост.

На этом этапе происходит дальнейший рост экономических показателей: объем производства, в том числе создаются новые предприятия, растет количество рабочих мест и зарплаты, спрос на товары и услуги и цены на них.

Рост процентных ставок приводит к увеличению денежной массы и скорости обращения денег. Происходит наращивание объемов инвестирования в различные проекты в связи с наличием свободных средств у предприятий и населения.

-

Замедление роста и начало спада.

Темпы развития экономики замедляются. Экономические показатели, такие как объемы производства и продаж, занятость и т.д. имеют максимально высокие значения и больше не растут. Спрос на товары и услуги начинает снижаться в связи с ростом цен, к которому привело повышение цен на сырье и материалы. При этом доход потребителей остается постоянным.

Как правило, предприятия продолжают выпускать продукцию в расчете на прежний объем спроса. Это приводит к избытку предложения на рынке, при этом стоимость производства превышает выручку. Это приводит к снижению зарплат, цен на оборудование, росту безработицы, падает стоимость исходных материалов и цена продаж товаров, увеличивается просрочка по частным и корпоративным кредитам. Следовательно, все положительные экономические показатели, а именно доход, объем производства, заработная плата и т.д., начинают падать.

-

Спад.

На этом этапе экономика характеризуется очень низкими показателями объемов производства, высоким уровнем безработицы. Множество слабых и малых предприятий становятся банкротами или поглощаются более устойчивыми компаниями. Практически отсутствуют инвестиции.

Индикаторы стадий экономического цикла

Поскольку фондовый рынок является частью экономики, он следует соответствующим стадиям экономического цикла. Продолжительность всего экономического цикла и каждой фазы не всегда одинакова. Следовательно, нелегко предсказать, когда фаза начнется или закончится. Однако существуют индикаторы, которые могут помочь определить стадию цикла.

Рассмотрим данные индикаторы подробнее:

1. MarketCap/GDP по миру – отношение рыночной капитализации всех фондовых рынков мира к мировому ВВП. Данный индикатор может показать, насколько фондовые рынки перегреты по отношению к реальной экономике. Если экономика растет на 3% в год, а фондовые рынки мира – на 15%, то рано или поздно все активы будут существенно переоценены. И произойдет очередной глобальный финансовый кризис, который приведет к тому, что активы вернутся к своей справедливой стоимости.

Например, как видно ниже на графике, в 2000 году отношение рыночной капитализации по всему миру к мировому ВВП составляло 172%, т.е. рыночная капитализация публичных компаний (стоимость всех акции, которых обращаются на фондовых рынках) в 1,72 раза превышала годовой мировой ВВП.

Такая ситуация сложилась в результате значительного роста курсовой стоимости акций интернет-компаний, что привело к так называемому «кризису доткомов» («Пузырь доткомов»). Со временем ожидания инвесторов в отношении результатов деятельности молодых интернет-компаний не оправдались – компании либо работали в убыток, либо с минимальной рентабельностью. Цены на акции стали казаться высокими по сравнению с получаемой прибылью, что привело к их переоценке инвесторами. Часть интернет-компаний закрылась, цены на акции других компаний скорректировались. Это привело к нормализации ситуации и к падению капитализации мирового рынка в 2002 году до уровня 75% от ВВП.

Лидером роста, приведшим к кризису 2008 года, являлся финансовый сектор, в котором сформировался своеобразный «пузырь». После «схлопывания» данного пузыря отношение капитализации к ВВП уменьшилось практически в два раза.

В качестве своеобразного норматива индикатора MarketCap/GDP может рассчитываться среднее значение за продолжительный период. Если показатель ниже средней, то это стадия разумной и осторожной финансовой политики, и на рынке нет перегрева, если выше – начинается перегрев.

Если посмотреть динамику MarketCap/GDP по миру за последние 5 лет, можно заметить рост показателя выше средних значений.

На момент написания статьи известное значение индикатора Р/Е по миру достигло уровня 125,7%, что говорит о том, что рынки оценены чуть больше чем генерируют добавленной стоимости в виде ВВП. Данная ситуация требует осторожности и повышенного внимания от инвесторов. Если значение показателя будет стремительно увеличиваться и дальше, существует риск образования «рыночного пузыря». Однако стоит учитывать, что ВВП не всех стран полностью восстановился после пандемии. А также данные по ВВП считаются с задержкой относительно отчетности компаний, на основе которых считается среднее значение MarketCap/GDP. Поэтому в дальнейшем можно ожидать снижение данного индикатора.

2. Индекс волатильности VIX (или RVI для российского рынка, и др.), который показывает величину внезапного отклонения цен в ту или иную сторону.

Если показатель находится ниже диапазона 20-40 пунктов – риски на рынке не очень большие, и в эти периоды рынок растет. Если коэффициент заходит в указанный диапазон – начинается либо боковик, либо умеренный рост, либо умеренное падение. Но уже нет больших стимулов для роста. Значение индекса выше 40 пунктов сигнализирует о пике паники на рынке.

Например, резкий рост индекса в сентябре 2008 года (выше границы диапазона) свидетельствует о рисках на рынке и возможных больших потерях. Пик индекса в октябре 2008 года – пик падения рынка. Во время кризиса 2020 года индекс также имел высокие значения, близкие к максимальным.

Т.е. инвестору следует отслеживать текущее положение индикатора и при необходимости корректировать свою стратегию.

Как правило, для определения фазы рынка используют два рассмотренных выше индикатора, а следующие показатели рассматривают как дополнительные, подтверждающие сигналы.

3. Индекс стресса Сент-Луиса, показывающий кумулятивное отношение инвесторов к риску. Индекс имеет пограничное значение, равное 0, относительно которого можно принимать решения. Если величина индекса меньше 0 – на рынке все нормально с уровнем страха, больше 0 – у инвесторов есть какие-то опасения по поводу рисков.

Как видно на графике, в 2008 и 2020 гг. эти опасения возрастали – значения индекса составляли 9,2 и 5,4 соответственно. Затем индекс вернулся к нормальным значениям ниже 0, что говорит о восстановлении экономики.

4. Индикатор страха и жадности Fear&Creed Index CNN – кумулятивный индекс, который рассчитывается на основании нескольких других показателей. Показывает настроение рынка. Если значение индекса находится в области страха, возможно падение рынка, если в области жадности – это сигнал о росте рынка. Однако любые экстремальные значения индекса (как страха, так и жадности) могут привести либо к чрезмерному оптимизму, либо к панике на рынке и последующему обвалу.

Недостатком индекса является его некая спекулятивная составляющая: в течение недели он может побывать и в области страха, и жадности.

5. Соотношение цен рисковых (мусорных) облигаций к государственным облигациям (JHK/IEF). Показывает готовность инвесторов брать на себя риски. Считается как отношение индекса рисковых облигаций к индексу государственных облигаций.

облигаций к государственным облигациям (JHK IEF) 2")

Чем выше показатель, тем больше капитал перетекает из безрисковых активов в рисковые, что свидетельствует о росте рынка. Значительное падение индикатора наблюдалось в 2020 году, что говорит о том, что никто не доверял рисковым облигациям и деньги перетекали в безрисковые активы. С другой стороны, индекс имеет одно из минимальных исторических значений, и есть перспективы роста.

Также похожими на индикатор JHK/IEF по смыслу индексами, характеризующим переток средств из активов с высоким риском в активы с низким риском, являются следующие два индикатора.

6. Индикатор SPHB/SPHQ, показывающий переток средств из активов с высокой бетой в активы с низкой бетой («Коэффициент бета (примеры расчета и использования)»).

SPHQ – это фонд, который инвестирует в акции с низкой бетой (HQ – высококачественные акции). Соответственно, фонд SPHB инвестирует в акции с высокой бетой. Переток средств из одного фонда в другой и можно увидеть с помощью показателя SPHB/SPHQ.

Чем выше значение, тем лояльнее инвесторы относятся к риску, чем ниже – тем более взвешенное и осторожное отношение к риску. В 2020 год показатель прошел точку исторического минимума, есть перспективы роста.

7. Индикатор IWM/XLG, сравнивающий акции компаний малой и средней капитализации.

IWM – фонд, который инвестирует в 2000 разных компаний (большинство с мелкой капитализацией), XLG – фонд, инвестирующий в крупные компании.

В рисковые периоды происходит переток средств из малых компаний в более крупные и надежные. Акции компаний с мелкой капитализацией падают значительно сильнее, чем крупных. Это означает, что есть небольшой переток средств в компании с крупной капитализацией. В 2020 году данный индикатор имел минимальное значение за последние несколько лет.

8. TED-спред. Индикатор, показывающий разницу между ставками межбанковского кредитования и доходностями казначейских облигаций США.

Когда показатель растет, это означает, что банки перестают доверять друг другу, могут дать кредит только по более высокой ставке в сравнении со ставкой государственных облигаций. Это свидетельствует о запредельном отношении к риску на рынке и о приближающемся падении фондового рынка. Например, резкий рост индикатор имел место во время кризиса 2020 года.

Таким образом, с помощью комплексного анализа рассмотренных индикаторов можно определить фазу экономического цикла для последующего выбора наиболее перспективных активов.

Действия инвесторов на разных фазах экономического цикла

Привлекательные для инвестирования классы активов и перспективные отрасли будут различными на различных фазах экономики. На рисунке ниже цифрами обозначены фазы экономического цикла:

-

начало роста;

-

активный рост (или продолжение роста);

-

замедление роста и начало спада;

-

спад.

Что касается акций, исторически те или иные отрасли показывали лучшие результаты на разных этапах цикла.

В основном отрасли работают лучше или хуже в зависимости от спроса и предложения на определенные товары и услуги, которые меняются на протяжении экономического цикла:

1. Начало роста

Как правило, о начале роста на рынке могут свидетельствовать следующая динамика значений индикаторов:

-

Рыночная капитализация/ВВП – начало роста после падения.

-

VIX – ниже диапазона 20-40 пунктов.

-

Индекс стресса Сант-Луиса – меньше 0.

-

Индекс страха и жадности Fear&Creed Index CNN – в области умеренной жадности.

-

JHK/IEF, SPHB/SPHQ и IWM/XLG – рост.

-

TED-спред – снижение.

В этот период происходит бум на рынке ценных бумаг, можно сказать, что растет всё. Фондовый рынок, как правило, восстанавливается до прежних уровней, которые были до падения. Самым привлекательным активом являются акции. Лучше всего растут сектора услуг, транспортный и технологический. Также на данной фазе происходит рост цен на недвижимость.

Рассмотрим в качестве примера американский индекс S&P500.

После кризиса 2008 года индекс практически непрерывно рос и за 2009-2010 годы отыграл падение. Аналогичная ситуация была и в 2020 году.

На российском рынке происходила аналогичная ситуация. После падений в 2008 и 2020 гг. индекса Мосбиржи в последующие 1-2 года происходил его непрерывный рост до уровней, которые были до начала кризиса.

2. Активный рост

Для данной фазы характерно:

-

Рыночная капитализация/ВВП – продолжение роста или стабилизация.

-

VIX – ниже диапазона 20-40 пунктов.

-

Индекс стресса Сант-Луиса – меньше 0.

-

Индекс страха и жадности Fear&Creed Index CNN – в области умеренной жадности.

-

JHK/IEF, SPHB/SPHQ и IWM/XLG – рост.

-

TED-спред – снижение.

На данной стадии темпы экономического роста замедляются, все стабилизируется. Можно говорить, что присутствует стабильность в экономике, но нет такого быстрого и резкого роста, как ранее. Рынок акций может быть в боковике. На этой фазе быстрее растут цены недвижимость. Происходит рост цен на сырье (нефть, газ, уголь и т.д.) и драгоценные металлы.

Что касается акций, лучше всего растут компании из следующих секторов: энергетика, сырье и производство.

Например, 3M Company – крупнейший производитель широкого ассортимента продукции для промышленной и потребительской отраслей, здравоохранения и т.д. Как видно на графике за 2009-2015 гг. рост акций компаний превышал рост индекса S&P500 более чем на 50%.

3. Замедление роста и начало спада

О замедлении роста и возможном экономическом спаде могут свидетельствовать изменения нескольких индикаторов:

-

MarketCap/GDP (или Р/Е по миру) – существенный рост при одновременном падении рынка.

-

VIX – захождение показателя в диапазон 20-40 пунктов.

-

Индекс стресса Сант-Луиса – больше 0.

-

Индикатор страха и жадности Fear&Creed Index CNN – в области страха.

-

Падение индикатора JHK/IEF (соотношение цен рисковых (мусорных) облигаций к государственным облигациям).

-

TED-спреда – рост.

Происходит пик роста акций и цен на недвижимость. Активы начинают стоить слишком дорого относительно экономики. Инвесторы начинают фиксировать прибыль и перекладывать капитал из рисковых активов в кэш и надежные облигации. Стоимость денег, как и ставки депозитов и облигаций минимальны.

Однако и на этой стадии есть растущие сектора: товары повседневного потребления, здравоохранение и коммунальные услуги.

Например, The Kroger Co. — одно из крупнейших мировых предприятий по производству, обработке и розничной продаже пищевых продуктов. Также компания управляет универмагами смешанного типа (продажа продуктов питания и лекарств), рынками и т.д.

Во время кризиса 2008 года акции компании в отличие от рынка (индекса S&P500) снизились не существенно – всего с 13,79$ до 10,38$. Во время кризиса 2020 года котировки компании показали только небольшую коррекцию. Такая же ситуация была и во всем секторе товаров повседневного потребления (компании – производители и ритейлеры).

4. Спад

О вероятном спаде сигнализируют следующие значения индикаторов:

-

MarketCap/GDP (или Р/Е по миру) – продолжающийся рост при одновременном падении рынка.

-

VIX – превышение значения 40 пунктов.

-

Индекс стресса Сант-Луиса – больше 0.

-

Индикатор страха и жадности Fear&Creed Index CNN – в области страха.

-

Падение индикатора JHK/IEF (соотношение цен рисковых (мусорных) облигаций к государственным облигациям).

-

TED-спреда – рост.

Лучший актив в этот период – кэш или разные валюты, т.к. основная цель любого инвестора на этом этапе – закупиться на минимуме акциями, а также на пике кредитной паники – облигациями. Это можно сделать, если удачно выйти в кэш до 4 этапа.

В краткосрочном периоде защитных активов практически нет. В долгосрочной перспективе защитными активами могут быть гособлигации, золото, акции компаний, которые растут в кризис или падают меньше других («Защитные акции»).

На 4 этапе лучше не инвестировать в недвижимость, в акции (кроме защитных, и то их долю следует снизить для того, чтобы вывести часть денег в кэш и валюту).

Можно оставить облигации достаточно надежных и финансово устойчивых эмитентов, у которых риск банкротства минимален, если они приобретены на долгосрочную перспективу.

В фазу спада первые отрасли, которые быстрее всех восстанавливаются и начинают расти, это финансовый сектор и сектор потребительских товаров.

Например, JPMorgan Chase&Co., один из крупнейших мировых финансовых холдингов. Как видно на графике, как после кризисов 2008 и 2020 гг. акции компании начинают расти раньше остального рынка.

Подобрать акции из перспективных на разных фазах цикла отраслей можно с помощью сервиса Fin-plan RADAR, установив соответствующие фильтры:

Кроме выбора по отраслям, можно установить фильтр по нужному сектору:

Вывод

Понимание фаз экономического цикла может помочь принимать более обоснованные инвестиционные решения. При этом необходимо учитывать, что тренды могут отличаться в зависимости от условий и ситуации в мире.

Одни активы и отрасли показывают лучшие результаты в периоды экономического роста, другие – в периоды спада. Инвестирование в активы, которые не достигают успеха на какой-либо стадии, может привести к снижению доходности портфеля или даже к убыткам. Ребалансировка активов по мере изменения фаз цикла может повышать эффективность инвестиций.

Такое инвестирование в значительной степени зависит от точной идентификации фаз и, следовательно, очень уязвимо при ее неправильном определении. Грамотный анализ индикаторов помогает определить фазу экономического цикла, направление тренда и наиболее перспективные отрасли.

Однако все компании из перспективных секторов в определенные фазы цикла не могут преуспевать, поэтому после определения фазы цикла необходимо проводить отбор конкретных компаний, анализировать их финансовые показатели, сравнивать по мультипликаторам («Рыночные мультипликаторы») для выбора наиболее перспективных акций.

Научиться проводить такой фундаментальный анализ показателей компаний и грамотно составлять свой инвестиционный портфель можно пройдя обучение на наших курсах. Уже сейчас Вы можете познакомиться с нашим подходом в инвестициях изучив наш авторский экспресс-курс «Инвестиции от А до Я», а для отработки полученных знаний на практике можно воспользоваться сервисом для инвесторов Fin-Plan RADAR – выбрать лучшие активы, сформировать портфель, проанализировать его параметры. Нашими методиками выбора надежных инструментов инвестирования, в том числе с использованием сервиса, мы делимся на наших открытых уроках для инвесторов. Здесь можно задать вопросы экспертам.

Записаться на очередной бесплатный семинар можно по ссылке.

Экономика — не статична. Она, подобно живому существу, постоянно меняется. Изменяется уровень производства и занятости населения, растет и падает спрос, повышаются цены на товары, обрушиваются фондовые индексы. Все находится в состоянии динамики, вечного круговорота, периодического падения и роста. Такие периодические колебания получили название делового или экономического цикла. Цикличность экономики свойственна любой стране с рыночным типом хозяйствования. Экономические циклы неизбежный и необходимый элемент развития мировой экономики.

Экономика — не статична. Она, подобно живому существу, постоянно меняется. Изменяется уровень производства и занятости населения, растет и падает спрос, повышаются цены на товары, обрушиваются фондовые индексы. Все находится в состоянии динамики, вечного круговорота, периодического падения и роста. Такие периодические колебания получили название делового или экономического цикла. Цикличность экономики свойственна любой стране с рыночным типом хозяйствования. Экономические циклы неизбежный и необходимый элемент развития мировой экономики.

Содержание:

- понятие, фазы и причины экономического цикла;

- виды экономических циклов;

- основные свойства экономического цикла;

- модель делового цикла Хикса-Фриша.

Экономический цикл: понятие, причины и фазы

Экономический цикл (англ. «Economic cycle») — периодически повторяющееся колебание уровня экономической активности.

Другое название экономического цикла — деловой цикл (англ. «Business cycle»).

По сути, экономический цикл — чередующийся рост и падение деловой активности (общественного производства) в отдельно взятом государстве или во всем мире (некотором регионе).

Стоит отметить, что хотя мы говорим здесь о циклическом характере экономики, на самом деле эти колебания деловой активности нерегулярны и плохо предсказуемы. Поэтому слово «цикл» довольно условно.

Причины экономических циклов:

- экономические шоки (импульсные воздействия на экономику): технологические прорывы, открытие новых энергоносителей, войны;

- незапланированное увеличение запасов сырья и товаров, инвестиций в основной капитал;

- изменение цен на сырье;

- сезонный характер сельского хозяйства;

- борьба профсоюзов за повышение заработной платы и гарантии занятости.

Принято выделять 4 основные фазы экономического (делового) цикла, они приведены на рисунке ниже:

Основные фазы экономического (делового) цикла: подъем, пик, спад и дно.

Период экономического цикла — промежуток времени между двумя одинаковыми состояниями деловой активности (пиками или доньями).

Стоит отметить, что, несмотря на циклический характер колебаний уровня ВВП, его долгосрочный тренд имеет тенденцию к росту. То есть пик экономики все также сменяется депрессией, но с каждым разом эти точки смещаются на графике все выше и выше.

Основные фазы экономического цикла:

- Подъем (оживление; англ. «Recovery») — рост производства и занятости населения.

Инфляция невысока, при этом спрос повышается, так как потребители стремятся совершить покупки, отложенные во время предыдущего кризиса. Внедряются и быстро окупаются инновационные проекты.

- Пик — высшая точка экономического роста, характеризуется максимумом деловой активности.

Уровень безработицы очень мал или практически отсутствует. Производственные мощности работают максимально эффективно. Обычно усиливается инфляция, поскольку рынок насыщается товарами и растет конкуренция. Срок окупаемости увеличивается, бизнес берет все больше долгосрочных кредитов, возможность погашения которых снижается.

- Спад (рецессия, кризис; англ. «Recession») — снижение деловой активности, объемов производства и уровня инвестиций, ведущее к росту безработицы.

Наблюдается перепроизводство товаров, цены резко падают. Вследствие этого снижается объем производства, что ведет к росту безработицы. Это вызывает снижение доходов населения и соответственно сокращение платежеспособного спроса.

Особенно продолжительный и глубокий спад носит название депрессии (англ. «Depression»).

Великая депрессия

Один из самых известных и продолжительных мировых кризисов — «Великая депрессия» (англ. «Great Depression») продолжался порядка 10 лет (с 1929 года до 1939 года) и затронул ряд стран: США, Канаду, Францию, Великобританию, Германию и другие.

В России термин «Великая депрессия» часто применяют только по отношению к Америке, по экономике которой этот кризис в 1930-е ударил особо сильно. Ему предшествовало обвальное падение курса акций, начавшееся 24 октября 1929 года («Черный четверг»).

Точные причины Великой депрессии — до сих пор предмет спора экономистов всего мира.

- Дно (англ. «Trough») — низшая точка деловой активности, характеризуется минимальным уровнем производства и максимальной безработицей.

В этот период расходится избыток товаров (часть по низким ценам, часть просто портится). Падение цен прекращается, объемы производства немного увеличиваются, но торговля пока протекает вяло. Поэтому капитал, не найдя применения в сфере торговли и производства, стекается в банки. Это увеличивает предложение денег и ведет к снижению процента по кредитам.

Считается, что фаза «дна» обычно не бывает продолжительной. Однако, как показывает история, это правило работает не всегда. Уже упоминавшаяся ранее «Великая депрессия» длилась целых 10 лет (1929-1939 гг.).

Виды экономических циклов

Современной экономической науке известно более 1 380 различных видов деловых циклов.

Наиболее часто можно встретить классификацию по длительности и периодичности циклов. В соответствии с ней выделяют следующие виды экономических циклов:

- Краткосрочные циклы Китчина — продолжительность 2-4 года.

Эти циклы открыл еще в 1920-е английский экономист Джозеф Китчин. Такие краткосрочные колебания экономики Китчин объяснял изменением мировых запасов золота.

Конечно, сегодня такое объяснение уже не может считаться удовлетворительным. Современные экономисты объясняют существование циклов Китчина временными лагами — задержками в получении фирмами коммерческой информации необходимой для принятия решений.

Например, когда рынок насыщается товаром, необходимо снижать объем производства. Но, как правило, такая информация поступает предприятию не сразу, а с запозданием. В результате зря расходуются ресурсы, на складах образуется излишек труднореализуемого товара.

- Среднесрочные циклы Жюгляра — продолжительность 7-10 лет.

Впервые этот вид экономических циклов был описан французским экономистом Клеманов Жюгляром, в честь которого они и были названы.

Если в циклах Китчина происходят колебания уровня загрузки производственных мощностей и соответственно объема товарных запасов, то в случае циклов Жюгляра речь идет уже и о колебаниях объемов инвестиций в основной капитал.

К информационным лагам циклов Китчина добавляются задержки между принятием инвестиционных решений и приобретением (созданием, возведением) производственных мощностей, а также между спадом спроса и ликвидацией ставших лишними производственных мощностей.

Поэтому циклы Жюгляра более продолжительные, чем циклы Китчина.

- Ритмы Кузнеца — продолжительность 15-20 лет.

Названы по имени американского экономиста и лауреата Нобелевской премии Саймона Кузнеца, который открыл их в 1930 году.

Кузнец объяснял такие циклы демографическими процессами (в частности притоком иммигрантов) и изменения в сфере строительства. Поэтому он называл их «демографическими» или «строительными» циклами.

Сегодня ритмы Кузнеца некоторые экономисты рассматривают как «технологические» циклы, обусловленные обновлением технологий.

- Длинные волны Кондратьева — продолжительность 40-60 лет.

Открыты русским экономистом Николаем Кондратьевым, в 1920-е годы.

Циклы Кондратьева (К-циклы, К-волны) объясняются важными открытиями в рамках научно-технического прогресса (паровой двигатель, железные дороги, электричество, двигатель внутреннего сгорания, компьютеры) и вызванными ими изменениями в структуре общественного производства.

Это 4-е основных вида экономических циклов по продолжительности. ряд исследователей выделяет еще два вида более крупных циклов:

- Циклы Форрестера — продолжительность 200 лет.

Объясняются сменой применяющихся материалов и источников энергии.

- Циклы Тоффлера — продолжительность 1 000-2 000 лет.

Обусловлены развитием цивилизаций.

Основные свойства экономического цикла

Экономические циклы очень разнообразны, обладают различной длительностью и природой, но у большинства из них можно выделить общие черты.

Основные свойства экономических циклов:

- Они присущи всем странам с рыночным типом экономики;

- Несмотря на негативные последствия кризисов, они неизбежны и необходимы, так как стимулируют развитие экономики, заставляя ее восходить на все более высокие ступени развития;

- В любом цикле можно выделить 4 типовые фазы: подъем, пик, спад, дно;

- На колебания деловой активности, образующие цикл, влияет не одна, а множество причин:

- сезонные изменения потребительского спроса и пр.;

- демографические колебания (например, «демографические ямы»);

- различия в сроке службы элементов основного капитала (оборудования, транспорта, зданий);

- неравномерность научно-технического прогресса и т. д.

- В современном мире природа экономических циклов меняется, под воздействием процессов глобализации экономики — в частности, кризис в одной стране неминуемо отразится на других государствах мира.

Модель делового цикла Хикса-Фриша

Интересна неокейнсианская модель делового цикла Хикса — Фриша, обладающая строгой логичностью.

Неокейнсианская модель делового цикла Хикса-Фриша

Согласно модели делового цикла Хикса-Фриша, циклические колебания вызываются автономными инвестициями, т. е. инвестициями в новые продукты, новые технологии и т. д. Автономные инвестиции не зависят от роста дохода, а наоборот — вызывают его. Рост доходов приводит к росту инвестиций, зависящих от величины дохода: действует эффект мультипликатора — акселератора.

Но рост экономики не может происходить безгранично. Барьером, ограничивающим рост, является полная занятость (линия АА).

Поскольку экономика достигла состояния полной занятости, то дальнейший рост совокупного спроса не ведет к увеличению национального продукта. В результате темпы роста заработной платы начинают опережать темпы роста национального продукта, что становится фактором инфляции. Рост инфляции негативно сказывается на состоянии экономики: падает деловая активность субъектов экономики, замедляется рост реальных доходов, а затем происходит их падение.

Теперь акселератор действует в противоположном направлении.

Это продолжается до тех пор, пока экономика не «натолкнется» на линию ВВ — отрицательные чистые инвестиции (когда чистые инвестиции недостаточны даже для замены изношенного основного капитала). Конкуренция усиливается, стремление снизить издержки производства побуждают финансово-устойчивые фирмы приступить к обновлению основного капитала, что обеспечивает подъем в экономике.

Источники

- Галяутдинов Р. Р. Обзорные лекции для подготовки к госэкзаменам по специальности “Экономика и управление на предприятии”. 2012.

© Копирование любых материалов статьи допустимо только при указании прямой индексируемой ссылки на источник: Галяутдинов Р.Р.

Нашли опечатку? Помогите сделать статью лучше! Выделите орфографическую ошибку мышью и нажмите Ctrl + Enter.

Библиографическая запись для цитирования статьи по ГОСТ Р 7.0.5-2008:

Галяутдинов Р.Р. Экономический цикл: причины, фазы и виды // Сайт преподавателя экономики. [2015]. URL: https://galyautdinov.ru/post/ekonomicheskij-cikl-fazy-i-vidy (дата обращения: 18.05.2023).

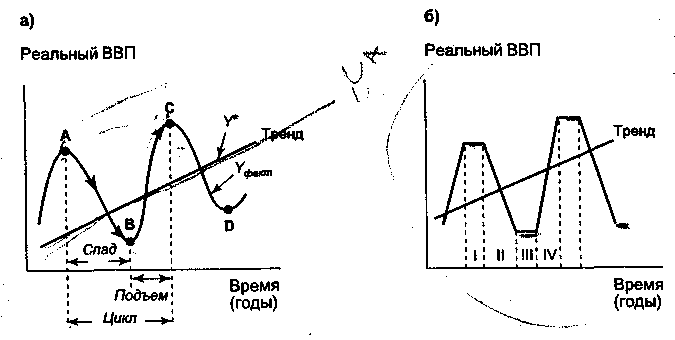

Понятие

экономического цикла

В

действительности экономика развивается

не по тренду, характеризующему

экономический рост, а циклически —

через постоянные отклонения от тренда,

через спады и подъемы (рис. 4.2).

Экономический

(или

деловой) цикл

(business

cycle)

представляет собой периодические

спады и подъемы в экономике, колебания

деловой активности. Эти колебания

нерегулярны

и трудно предсказуемы, поэтому

термин “цикл” достаточно условный.

Выделяют

две экстремальные точки цикла (рис. 4.2,

а): точку пика

(реак),

соответствующую максимуму деловой

активности; точку дна

(trough),

которая соответствует минимуму деловой

активности (максимальному спаду).

Рис.

4.2.

Экономический

цикл и его фазы

Фазы экономического

цикла

Цикл обычно делится

на две фазы:

• фазу

спада, или

рецессию

(recession),

которая длится от пика до дна. Особенно

продолжительный и глубокий спад

называется депрессией

(depression).Не

случайно кризис 1929—1933 гг. получил

название Великой депрессии;

• фазу

подъема, или

оживление

(recovery),

которое продолжается от дна до пика.

Существует и другой

подход, при котором в экономическом

цикле выделяют четыре фазы (рис. 4.2,

б), но не выделяются экстремальные точки,

так как предполагается, что когда

экономика достигает максимума или

минимума деловой активности, то

некоторый период времени (иногда

достаточно продолжительный) она находится

в этом состоянии:

I

фаза — бум

(boom),

при котором экономика достигает

максимальной активности. Это период

сверхзанятости

(экономика

находится выше уровня потенциального

объема производства, выше тренда) и

инфляции.

(Вспомним,

что когда в экономике фактический ВВП

выше потенциального, то это соответствует

инфляционному разрыву.) Экономика в

этом состоянии называется “перегретой”

(overheated

economy);

II

фаза — спад

(recession

или slump)

— деловая активность начинает сокращаться,

фактический ВВП доходит до своего

потенциального уровня и продолжает

падать ниже тренда, что приводит экономику

к следующей фазе — кризису;

III

фаза — кризис

(crisis),

или стагнация (stagnation),

экономика находится в состоянии

рецессионного разрыва, поскольку

фактический ВВП меньше потенциального.

Это период недоиспользования экономических

ресурсов, т.е. высокой безработицы;

IV

фаза — оживление,

или

подъем, экономика постепенно начинает

выходить из кризиса, фактический ВВП

приближается к своему потенциальному

уровню, а затем превосходит его, пока

не достигнет своего максимума, что

вновь приведет к фазе бума.

Причины

экономических циклов

В

экономической теории причинами

экономических циклов объявлялись

самые различные явления: уровень

солнечной активности; войны и революции;

недостаточный уровень потребления;

высокие темпы роста населения;

оптимизм и пессимизм инвесторов;

изменение предложения денег; технические

и технологические нововведения; ценовые

шоки и др. Большое распространение в

последнее время получила теория

политического

делового цикла (political

business

cycle),

предложенная американским экономистом

Уильямом Нордхаузом (William

Nordhaus),

которая связывает циклические колебания

экономики с календарем президентских

выборов. Если в период проведения выборов

в стране наблюдается благоприятная

экономическая ситуация (низкая

безработица и низкая инфляция), президенту

в самом начале срока его пребывания

у власти выгодно дестабилизировать

экономику, например спровоцировать

рецессию, чтобы к концу срока президентства

обеспечить подъем в экономике и

процветание и быть избранным на следующий

срок.

В

действительности все эти причины могут

быть сведены к одной основной причине.

Основная

причина экономических циклов —

несоответствие между совокупным спросом

и совокупным

предложением,

между совокупными расходами и совокупным

объемом производства. Поэтому

циклический характер развития экономики

можно объяснить либо изменением

совокупного спроса при

неизменном совокупном предложении

(рост совокупных расходов ведет к

подъему, их сокращение обусловливает

рецессию); либо изменением

совокупного предложения при

неизменном совокупном спросе (сокращение

совокупного предложения означает

спад в экономике, его рост — подъем).

Поведение

макроэкономических показателей в

течение цикла

Рассмотрим, как

ведут себя макроэкономические показатели

на разных фазах цикла, при условии, что

причиной цикла является изменение

совокупного спроса (совокупных

расходов).

В фазе

бума наступает момент, когда весь

произведенный объем выпуска не может

быть продан, т.е. совокупные расходы

меньше, чем выпуск. Возникает затоваривание,

фирмы вынуждены увеличивать запасы

непроданной продукции (товарно-материальные

запасы), что приводит к свертыванию

производства и росту безработицы, так

как фирмы начинают увольнять рабочих.

В результате совокупные доходы падают

(доходы домохозяйств — вследствие

безработицы, доходы фирм — из-за

невозможности продать часть произведенной

продукции), а следовательно, сокращаются

совокупные расходы. Домохозяйства

снижают спрос на товары длительного

пользования. Фирмы сокращают инвестиционный

спрос из-за бессмысленности расширения

производства в условиях падения

совокупного спроса. Снижение совокупных

доходов (налогооблагаемой базы) уменьшает

налоговые поступления в государственный

бюджет. Общая сумма государственных

трансфертных выплат увеличивается

(пособия по безработице, пособия по

бедности). Растет дефицит государственного

бюджета. Вследствие падения совокупных

доходов уменьшается импорт, что может

обусловить рост чистого экспорта и

появление профицита торгового баланса.

Пытаясь продать свою продукцию, фирмы

могут начать снижать цены на нее, что

приводит к снижению

общего

уровня цен, т.е. к дефляции (на рис. 4.3, а

выпуск сокращается до Y1,

а уровень цен падает от Р0

до

P1).

Столкнувшись с

невозможностью продать свою продукцию

даже по более низким ценам, фирмы

(как рационально действующие экономические

агенты) могут:

либо

купить более производительное оборудование

и продолжать производство того

же вида товаров (если

спрос на них не насыщен), но

с меньшими издержками, что

позволит снизить цены на продукцию, не

уменьшая величину прибыли, а также

обеспечит возможность увеличения объема

продаж;

либо,

если спрос на товары, производимые

фирмой, полностью насыщен и даже

снижение цен не приведет к росту объема

продаж, перейти к производству нового

вида товаров, что

потребует технического переоснащения,

т.е. замены старого оборудования

принципиально иным новым.

И в

том, и в другом случае увеличивается

спрос на инвестиционные товары. В

отраслях, производящих инвестиционные

товары, начинается оживление,

увеличивается занятость, растут прибыли

фирм. Повышаются совокупные доходы,

что ведет к росту спроса и расширению

производства в отраслях, производящих

потребительские товары. Оживление,

увеличение занятости (снижение

безработицы) и рост доходов охватывают

всю экономику. В экономике начинается

подъем. Уровень цен растет. Налоговые

поступления увеличиваются. Трансфертные

выплаты сокращаются. Уменьшается дефицит

государственного бюджета, и может

появиться профицит. Рост доходов ведет

к увеличению импорта, снижению чистого

экспорта и возможному появлению

дефицита платежного баланса. Подъем в

экономике, рост деловой активности

превращаются в бум, в “перегрев”

экономики (Y2

на