Система СПАРК содержит полные и актуальные сведения о филиалах, представительствах и подразделениях организаций.

CfDJ8KhhAkvpk5VPj2mnJQbPpPER0kmY7SY9vXD_e8d7eRCIQNkGgXwNKSr2mzsno3DR4R5bhEXhuoVWuODysf7i-MILpiZ6YbX4LWpXxjfd8tCbgCB3zAwb86ArUYtEGqu3DToJRovfna36gQtrxiBJuKs:CfDJ8KhhAkvpk5VPj2mnJQbPpPH_GkdPQg-BsOZ0fqTzBO8_xNbAZRHLTJ0P-PWB1YHOhyHrr55RFpJGjgeBwYfPxZPWDZ3dQrfceks3NJR8f1k0Qmi8s5wPkZnSn8dC7TK_JImzn22Lp-eR7qawh57HDAw

Название компании, адрес, телефон, сайт, домен, ФИО руководителя, совладельца, доверительного управляющего, ИНН, ОГРН, ОКПО, БИК

Чтобы посмотреть филиалы и представительства компании, войдите в систему или получите бесплатный демо-доступ.

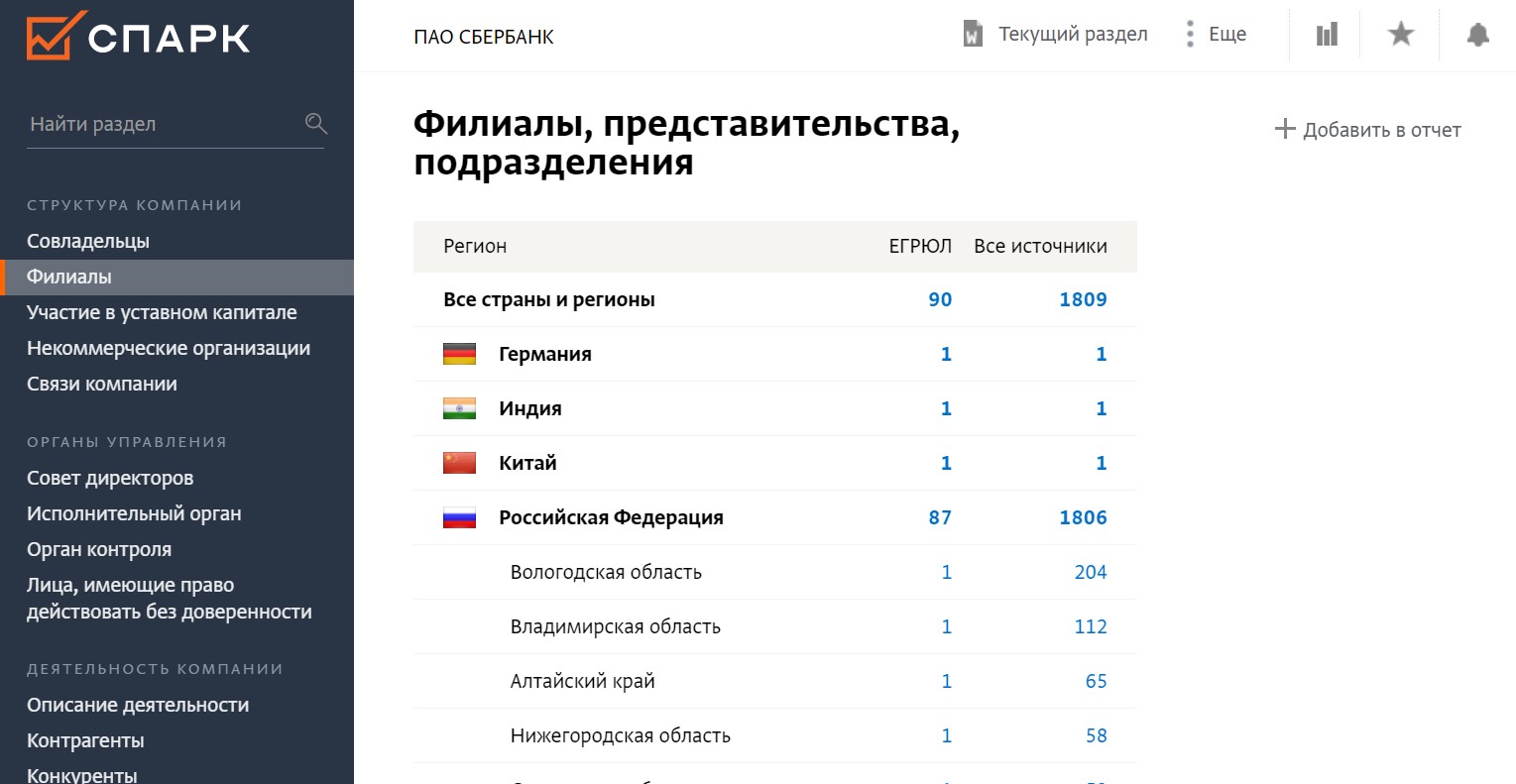

Нужные сведения содержатся в разделе “Филиалы”:

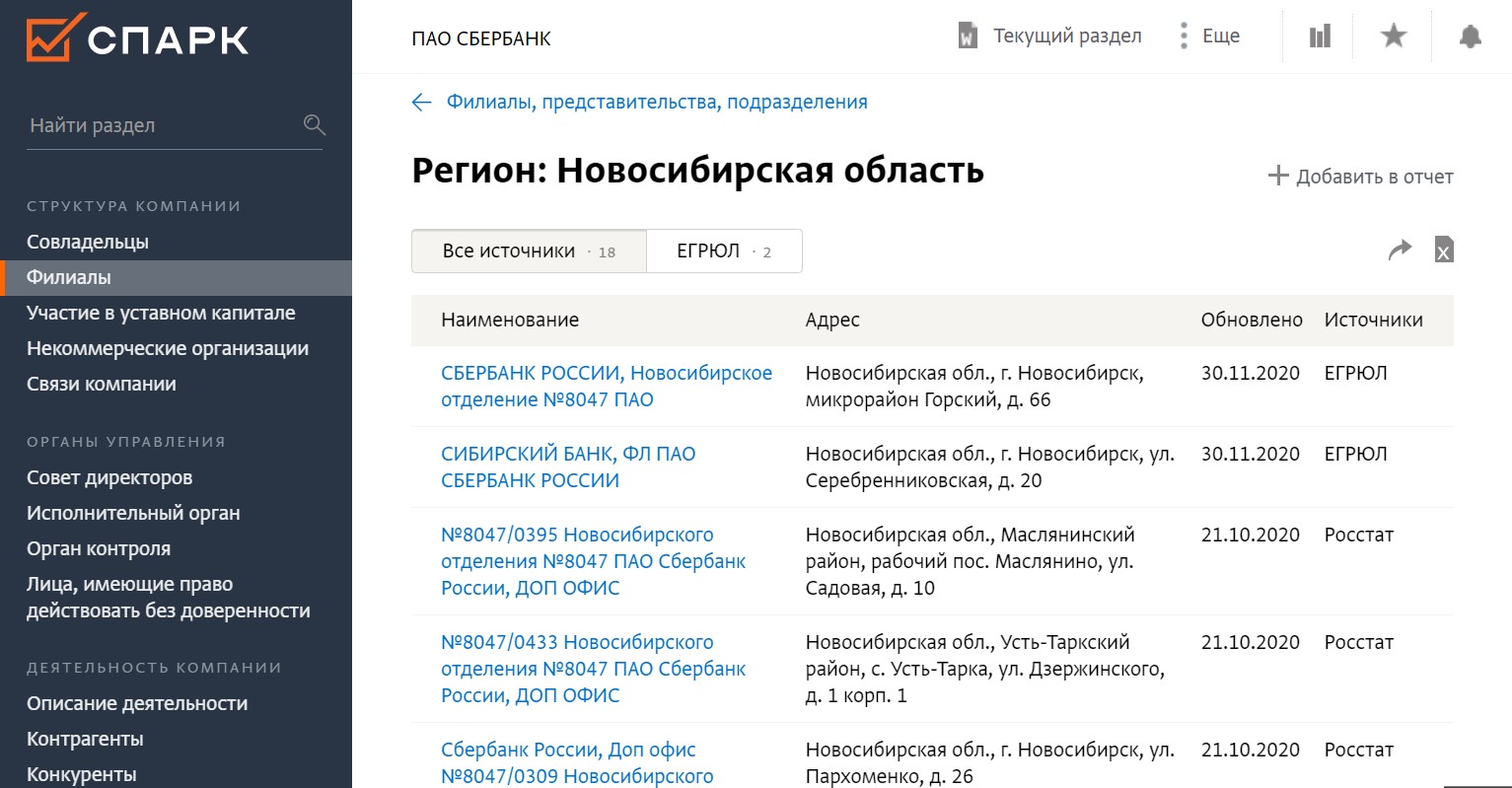

Из общего списка филиалов (представительств, подразделений) возможен переход к их перечню для конкретной страны/региона:

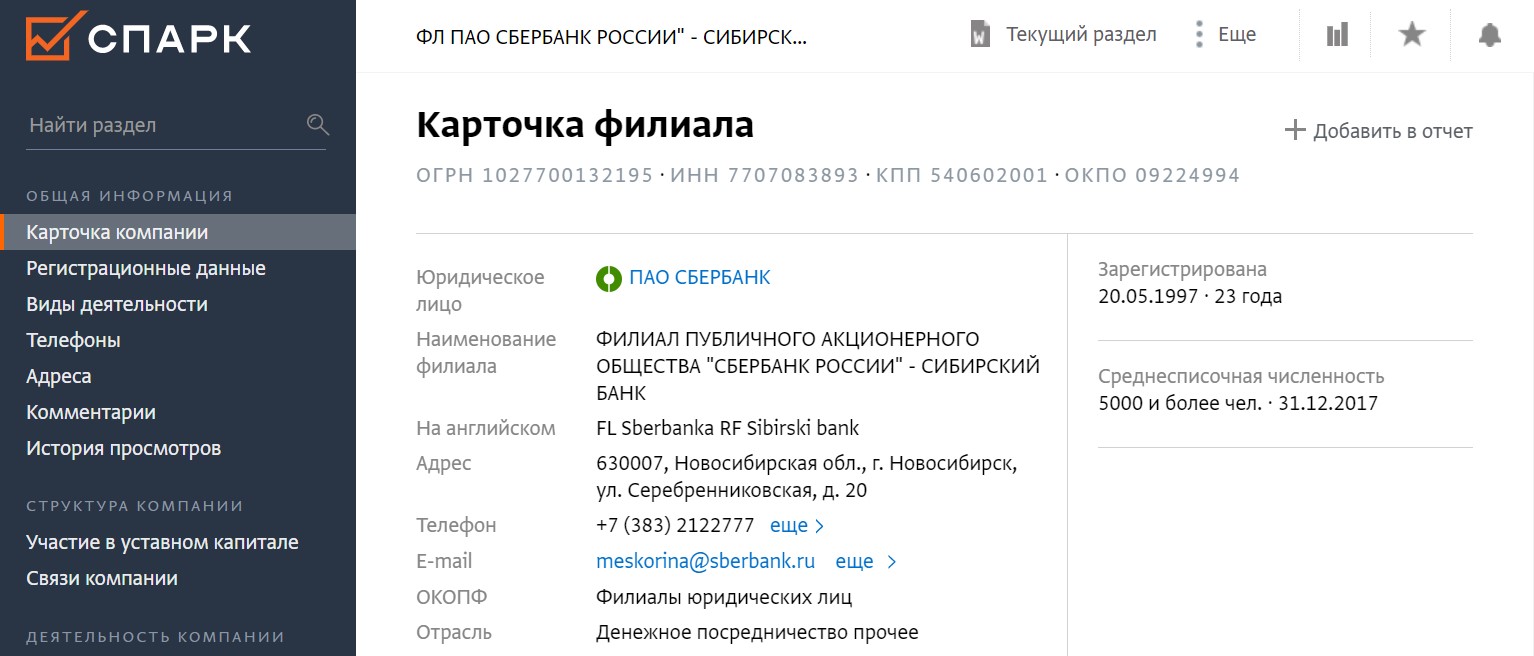

По клику на название филиала/представительства, доступна его карточка с подробной информацией:

Результаты поиска

Найдено записей: 0

(за 0 секунд)

Внимание!

Выборка ограничена первыми 0 записями. Пожалуйста, уточните параметры поиска.

Чтобы просмотреть полную выборку, выгрузите результаты поиска в Excel, нажав кнопку “Выгрузить в Excel”.

По заданным параметрам поиска сведений не найдено.

Вы выполнили поиск по заданным реквизитам и можете сформировать справку об отсутствии запрашиваемой информации в реестре.

Если Вы хотите сформировать справку об отсутствии запрашиваемой информации, измените параметры поиска, указав в расширенном поиске полное наименование филиала, представительства.

Условия возникновения обособленного подразделения

Согласно налоговым нормам, ОП – это любое территориально обособленное от компании подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Причем не важно, есть ли сведения о нем в учредительных документах компании <3>.

Для возникновения ОП обязательно наличие следующих условий:

- территориальная обособленность. То есть деятельность ведется по адресу, отличному от адреса организации, указанного в ЕГРЮЛ <4>. Значит, даже если подразделение и головная организация расположены в соседних зданиях и находятся в ведении одной налоговой инспекции, это может свидетельствовать о создании ОП <5>;

- оборудование стационарного рабочего места. В НК нет понятия «рабочее место», поэтому воспользуемся нормами Трудового кодекса <6>. Так вот, рабочим считается место, где работник должен находиться или куда ему необходимо прибыть в связи с его работой и которое находится под контролем работодателя <7>. Это место должно быть оборудовано, то есть должны быть созданы условия (есть мебель, офисная техника, инструменты и т.п.) для выполнения работником своих трудовых обязанностей. Рабочее место будет стационарным, если оно создано на срок более 1 месяца <3>. При этом если организуется всего одно рабочее место вне места нахождения организации, это уже является достаточным основанием для признания ОП <8>;

- через ОП уже ведется деятельность <9>. Это значит, что сотрудник, который будет трудиться на оборудованном месте, принят на работу и приступил к своим обязанностям.

Внимание! При открытии филиала (представительства) компании-упрощенцы теряют право на применение спецрежима, в то время как создание обычного ОП на право применения упрощенки никак не влияет <11>.

А вот будет ли работник организации трудиться на этом рабочем месте постоянно или только периодически (например, вахтовым методом), для образования ОП не важно <10>. Ведь даже если сотрудники время от времени меняются, работают они все равно на одних и тех же стационарных рабочих местах.

Итак, ОП возникнет в тот момент, когда все перечисленные условия будут одновременно соблюдены.

С теорией разобрались, посмотрим, как ее применить в жизненных ситуациях.

Когда ОП точно не будет

Если какой-либо из вышеперечисленных признаков отсутствует, то ОП создавать не требуется. Например:

- разъездной характер работы сотрудников (водители, курьеры, торговые представители, страховые или рекламные агенты): они посещают другие организации, и стационарные рабочие места для них не создаются <12>;

- с работником заключен трудовой договор о дистанционной работе. При этом работник трудится вне места нахождения работодателя или его обособленного подразделения, вне стационарного рабочего места, контролируемого работодателем, и взаимодействует с работодателем дистанционно, например, через Интернет <13>. Получается, что определение дистанционной работы, данное в ТК РФ, позволяет не признавать ОП по месту работы дистанционного сотрудника. С этим согласны и в Минфине <14>;

- сотрудники ЧОПа трудятся на постах охраны, оборудованных и предоставленных им компанией – заказчиком охранных услуг <15>. При этом на постах охраны нет имущества ЧОПа и рабочее место охранника неподконтрольно работодателю. По этим же причинам ОП не создается аудиторскими фирмами, организациями, предоставляющими свой персонал в аренду другим организациям или предпринимателям (аутсорсинг и аутстаффинг), компаниями, оказывающими услуги технического или сервисного обслуживания оборудования, клининговыми и другими компаниями, чьи работники выполняют служебные обязанности в других организациях;

- у организации есть недвижимость, которая сдается в аренду, а значит, эта компания не создает для себя ни одного стационарного рабочего места, на котором будет трудиться ее работник <16>;

- деятельность на судне не приводит к созданию ОП, поскольку невозможно установить точный адрес места ведения такой деятельности <17>.

ОП следует признать

Допустим, организация решила арендовать помещение для хранения сырья. Этот склад расположен по адресу, отличному от адреса ее местонахождения. Фактически помещение будет закрыто, а открываться будет несколько раз в месяц только на время завоза или вывоза сырья. Постоянно находиться на складе работники не будут, но они будут приезжать туда периодически для завоза/вывоза сырья. При этом Минфин считает, что время нахождения работника на складе не имеет значения, ведь он прибывает туда в связи со своей работой и выполняет там свою работу, а значит, это приводит к созданию стационарного рабочего места и, соответственно, ОП <18>.

А есть ли ОП?

На практике встречаются и спорные ситуации.

Выполнение работ на стройплощадке заказчика

Достаточно часто возникают споры о создании ОП в случае направления работников в длительные (на срок более 1 месяца) командировки. Особенно это актуально для компаний, выполняющих строительные работы. Ведь в месте работ они могут устанавливать бытовки, использовать собственную технику или оборудование. При этом все это происходит на чужой территории (не контролируемой работодателем).

Споры о том, образуется ли в этом случае ОП, приходится решать в суде. Суд может занять сторону налоговиков, если сочтет, что создание стационарных рабочих мест инспекторами было доказано. Например, это удалось налоговикам из Северо-

Кавказского округа <19>. Суды учли, что по условиям договора на компанию, как на генподрядчика, возлагалась обязанность обеспечить в период проведения работ соблюдение правил и требований охраны труда. А это значит, что компания должна была контролировать условия труда своих работников на рабочих местах. Согласно протоколам допроса свидетелей один из работников компании-генподрядчика в период выполнения работ постоянно находился на объекте строительства. И судьи пришли к выводу, что как минимум одно постоянное рабочее место по месту выполнения работ обществом было создано.

Если же инспекторы не докажут создание рабочих мест, суд встанет на сторону компании. Так, ФАС ЦО <20> учел, что работники подрядчика во время нахождения на территории заказчика контролировались не подрядчиком, а заказчиком. И то, что работники подрядчика длительное время находились на стройплощадке заказчика, не подтверждает создание ОП.

Надомники

Еще один неоднозначный случай – как расценивать труд надомника. Ведь в соответствии с заключенным трудовым договором он будет работать в месте своего проживания и использовать для работы инструменты и механизмы, выделенные нанимателем или приобретенные им самим за свой счет <21>. Образуется ли ОП по месту жительства таких работников?

Если работодатель обеспечивает надомника необходимым для работы оборудованием (например, компьютером, принтером, телефоном и т.п.) и это указано в трудовом договоре, то компании будет нелегко обосновать свою непричастность к организации рабочего места сотрудника. В случае если работник пользуется исключительно своим имуществом, то уже налоговикам будет затруднительно доказать, что в квартире надомника создается ОП. Тем более что эта квартира не находится под контролем работодателя (что является одним из признаков ОП <22>), к примеру, он не может беспрепятственно входить в помещение, где трудится надомник, или отслеживать условия труда (соблюдение требований охраны труда, санитарии и т.п.). Минфин в такой ситуации рекомендует компании обратиться в налоговую инспекцию для принятия решения о создании ОП <23>. А вообще лучше заключить с сотрудником договор о дистанционной работе и избежать тем самым споров с налоговиками.

Почему важно не пропустить момент признания ОП

Теперь вы знаете, есть ли у вашей компании ОП или нет. И задача бухгалтера – сообщить о создании ОП в ИФНС, ФСС и ПФР, потому что организация, имеющая ОП, по месту нахождения этого ОП обязана:

- уплачивать в региональный бюджет авансовые платежи и налог на прибыль, исходя из доли прибыли ОП в общей прибыли компании, и сдавать налоговую декларацию <24>;

- уплачивать НДФЛ, удержанный с доходов работников ОП <25>, и представлять в налоговую справки по форме 2-НДФЛ <26>;

- платить страховые взносы с выплат в пользу работников ОП, в отделения ПФР и ФСС представлять отдельные расчеты по форме РСВ-1 ПФР и по форме 4-ФСС по взносам, начисленным ОП <27>. Примечание. Эта обязанность распространяется только на расположенные на территории РФ ОП, у которых есть отдельный баланс и расчетный счет и через которые начисляется и выплачивается вознаграждение работникам <28>;

- если по месту нахождения ОП у компании зарегистрированы транспортные средства <29> – уплачивать за них транспортный налог <30> и, соответственно, отчитываться в инспекцию <31>;

- если ОП имеет отдельный баланс, на котором учтены основные средства, – уплачивать в отношении этих ОС налог на имущество (авансовые платежи) <32>, а также сдавать в ИФНС декларацию по налогу <33>;

- регистрировать в ИФНС ККТ, которая будет использоваться в ОП <34>.

Примечание. Прочитать о том, как и в какие сроки нужно сообщить об ОП в ИФНС, а также об ответственности за непостановку на учет, можно: ГК, 2014, N 17, с. 32.

* * *

Если у вас есть сомнения относительно того, образуется ли у вас обособленное подразделение, обратитесь в свою налоговую инспекцию (или в инспекцию по месту ведения деятельности) <35>. Но учтите, что если ИФНС посчитает, что ОП возникло, вам, скорее всего, придется руководствоваться этим мнением. Ведь в противном случае при проверке инспекторы могут оштрафовать вас за ведение деятельности без постановки на учет <36>.

<1> Подп. 3 п. 2 ст. 23, п. 1 ст. 83 НК РФ.

<2> П. 3 ст. 83 НК РФ.

<3> П. 2 ст. 11 НК РФ.

<4> Пп. 2, 3 ст. 54 ГК РФ.

<5> Письма Минфина от 23.01.2013 N 03-02-07/1-15, от 17.04.2013 N 03-02-07/1/12946.

<6> П. 1 ст. 11 НК РФ.

<7> Ч. 6 ст. 209 ТК РФ.

<8> Письмо УФНС по г. Москве от 20.10.2010 N 16-15/110055; Решение АС Свердловской области от 31.10.2013 N А60-30533/2013.

<9> Письмо ФНС от 29.12.2006 N ШТ-6-09/1275@.

<10> Письмо Минфина от 12.10.2012 N 03-02-07/1-250.

<11> Письма Минфина от 12.05.2014 N 03-11-06/2/22075, от 20.06.2013 N 03-11-06/2/23305.

<12> Письмо Минфина от 24.05.2013 N 03-02-07/1/18634.

<13> Ч. 1 ст. 312.1 ТК РФ.

<14> Письма Минфина от 26.03.2014 N 03-02-07/1/13157, от 01.12.2014 N 03-04-06/61300.

<15> Письмо Минфина от 05.10.2012 N 03-02-07/1-238.

<16> Письмо УФНС по г. Москве от 28.08.2012 N 16-15/080199@.

<17> Письма ФНС от 08.05.2015 N СА-4-14/7920@; Минфина от 24.09.2013 N 03-04-06/39626.

<18> Письмо Минфина от 18.01.2012 N 03-02-07/1-20.

<19> Постановления ФАС СКО от 08.08.2012 N А32-4519/2011; 15 ААС от 20.06.2013 N А32-4519/2011.

<20> Постановления ФАС ЦО от 11.06.2014 N А64-5181/2013; 19 ААС от 04.02.2014 N А64-5181/2013.

<21> Ст. 310 ТК РФ.

<22> Ч. 6 ст. 209 ТК РФ.

<23> Письма Минфина от 23.05.2013 N 03-02-07/1/18299, от 18.03.2013 N 03-02-07/1/8192.

<24> П. 2 ст. 288, абз. 1 п. 1 ст. 289 НК РФ.

<25> П. 7 ст. 226 НК РФ.

<26> Письма Минфина от 06.02.2013 N 03-04-06/8-35, от 22.01.2013 N 03-04-06/3-17; ФНС от 30.05.2012 N ЕД-4-3/8816@.

<27> Ч. 11, 12 ст. 15 Закона от 24.07.2009 N 212-ФЗ; ст. 6, п. 1 ст. 24 Закона от 24.07.98 N 125-ФЗ; Письмо ФСС от 05.05.2010 N 02-03-09/08-894п.

<28> Ч. 11 ст. 15 Закона от 24.07.2009 N 212-ФЗ.

<29> П. 1 ст. 363, п. 5 ст. 83 НК РФ; п. 24.3 Правил, утв. Приказом МВД от 24.11.2008 N 1001.

<30> Письмо Минфина от 20.11.2013 N 03-05-05-04/49748.

<31> П. 1 ст. 363.1 НК РФ.

<32> Ст. 384 НК РФ.

<33> Абз. 1 п. 1 ст. 386 НК РФ.

<34> П. 1 ст. 4 Закона от 22.05.2003 N 54-ФЗ; п. 15 Положения, утв. Постановлением Правительства от 23.07.2007 N 470; п. 21 Регламента, утв. Приказом Минфина от 29.06.2012 N 94н.

<35> П. 9 ст. 83 НК РФ; Письмо ФНС от 15.05.2014 N СА-4-14/9323.

<36> П. 2 ст. 116 НК РФ.

Статья впервые опубликована в журнале «Главная книга», N 12, 2015.

Источник: система КонсультантПлюс, ИБ «Бухгалтерская пресса и книги».

Вам доступно более 490 профессиональных изданий в КонсультантПлюс.

Обособленными подразделениями юридического лица называются представительства и филиалы. Согласно Гражданскому кодексу РФ (статья 55):

• Представительством является – обособленное подразделение, которое создается для представления интересов организации и их защиты.

• Филиалом является – обособленное подразделение, созданное для осуществления функций организации и представления ее интересов.

Юридическое лицо, создающее обособленное подразделение должно внести информацию о нем в учредительные документы. Обособленные подразделения не являются самостоятельными юридическими лицами. В рамках получения информации о юридических лицах, при проверке Контрагентов, необходимо знать, сколько компания имеет обособленных подразделений (филиалов, представительств).

На портале ЗАЧЕСТНЫЙБИЗНЕС, Вы можете бесплатно осуществить поиск и проверку на наличие филиалов и представительств, а также узнать количество филиалов и представительств у организации.

Данные на портале ежедневно обновляются и синхронизируются с сервисом nalog.ru ФНС России*.

Для получения информации об обособленных подразделениях, можно найти организацию по ИНН / ОГРН / ОКПО / ФИО Руководителя / Наименованию компании.

Для поиска воспользуйтесь поисковой строкой:

Как искать подробнее…

Согласно налоговому кодексу РФ (статья 11) к обособленным подразделениям относятся подразделения соответствующие следующим характеристикам:

• территориальная обособленность (нахождение вне основного места головной организации);

• наличие оборудованных стационарных рабочих мест.

Руководители представительств и филиалов назначаются юридическим лицом и действуют на основании его доверенности.

Полная информация об Организациях доступна в Премиум доступе.

Желаем Вам плодотворной, комфортной работы используя финансовый анализ

компаний на портале.

Ваш ЗАЧЕСТНЫЙБИЗНЕС.РФ.

* Данные ЕГРЮЛ/ЕГРИП являются открытыми и предоставляются на основании п.1 ст.6 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»: Содержащиеся в государственных реестрах сведения и документы являются открытыми и общедоступными, за исключением сведений, доступ к которым ограничен, а именно сведения о документах, удостоверяющих личность физического лица.

Где найти регистрационный номер и адрес своего филиала ФСС? Этим вопросом задаются предприниматели, которым нужно попасть на прием по одному из следующих вопросов:

- Открытие обособленного подразделения. В соответствии с действующими нормативными актами, его необходимо ставить на учет в фондах по месту нахождения;

- Сдача отчетности, если она производится лично;

- При наличии в организации беременных женщин, пособие которым формируется за счет средств ФСС;

- В случае производственной травмы сотрудника для предоставления необходимых материалов;

- При взаимодействии по вопросам оформления больничных.

Если раньше за вас с ФСС общался бухгалтер или с момента регистрации прошло много времени, а поводов обращаться не было, может оказаться, что адреса нужного филиала никто не знает. Быстро решить задачу поможет наша инструкция «Как найти номер ФСС по ИНН организации в Москве в 4 шага».

Алгоритм, описанный ниже, предназначен для тех, кто уже зарегистрирован в ФСС. Чтобы узнать, что делать ИП, которые только планируют встать на учет, перейдите по ссылке.

Большую часть вопросов с ФСС можно решить без визита в отделение, если использовать облачный сервис 1С:Фреш.

Изучить возможности и попробовать бесплатно

ШАГ 1

Чтобы узнать свое отделение ФСС по ИНН, необходимо пройти по ссылке:

http://portal.fss.ru/fss/insurant/searchInn/. Сервис позволяет определить регистрационный номер страхователя по ИНН и найти свой филиал ФСС.

ШАГ 2

Чтобы найти ФСС по ИНН, водим свой ИНН и нажимаем кнопку «Искать». Появится Код филиала ФСС, в котором мы стоим на учете. Первые две цифры – это код региона, вторые две цифры – номер Филиала ФСС. (На примере код 7707, значит регион Москва, Филиал №7). Если сохранилось письмо, полученное при постановке на учет в ФСС(КПП), то там имеется код подчиненности в ФСС, первые две цифры которого также означают регион регистрации, вторые две — номер филиала, его можно использовать вместо ИНН.

ШАГ 3

Чтобы определить адрес ФСС по регистрационному номеру, переходим по ссылке:

http://fss.ru/ru/fund/for_enterprises_and_organisation/index.shtml и выбираем соответствующую группу Региональных отделений (на примере это «Отделения Фонда в городах федерального значения»), а затем выбираем свой регион и город.

ШАГ 4

В списке отделений находим свой Филиал (в нашем примере это Филиал №7)!

КАК НАЙТИ СВОЙ ФИЛИАЛ ФСС ТЕМ, КТО ЕЩЕ НЕ ЗАРЕГИСТРИРОВАН

Вы — ИП и собираетесь нанять первого сотрудника? В течение 30 календарных дней со дня заключения с ним трудового договора нужно зарегистрироваться в ФСС в качестве страхователя, иначе получите штраф от 5000 до 10000 рублей.

Административная ответственность предусмотрена и за другие нарушения, которые вы, как работодатель-новичок, легко можете допустить по незнанию.

Встать на учет можно тремя способами: через сайт

www.gosuslugi.ru, в отделении или отправив документы почтой. Во втором и третьем случае нужно сначала найти адрес нужного филиала. Для этого:

Большую часть вопросов с ФСС можно решить без визита в отделение, если использовать облачный сервис 1С:Фреш.

Если через время нужно будет посетить отделение, вы всегда сможете найти ФСС по ИНН организации. Пошаговый алгоритм описан в этой статье — сохраните ее в закладки, чтобы не потерять.