Система СПАРК содержит полные и актуальные сведения о филиалах, представительствах и подразделениях организаций.

CfDJ8KhhAkvpk5VPj2mnJQbPpPG0OBsY1NNXG-PDP22_4eopkWBACKtQyir7BxgsA5Mnt35TSinnYxm9aV6R4BOmfafxGnvmkjoS-ZrUOiNDA7UX2X9ju7KXwPafzDgE6PZtwC739IGRHtSRv8mvXXgYKrQ:CfDJ8KhhAkvpk5VPj2mnJQbPpPFyjw6yrpemC69pexhF-g5L7DTL4B3FX8oE_7vhV5m2ONxrTHQP__km1wuG4v3E7FwybZLNY7QDIi5m1ePEBkDXrKnXeGcx9bKJSxrPBFhLyHy6ZHsH2eJmh-EKOlxIcwg

Название компании, адрес, телефон, сайт, домен, ФИО руководителя, совладельца, доверительного управляющего, ИНН, ОГРН, ОКПО, БИК

Чтобы посмотреть филиалы и представительства компании, войдите в систему или получите бесплатный демо-доступ.

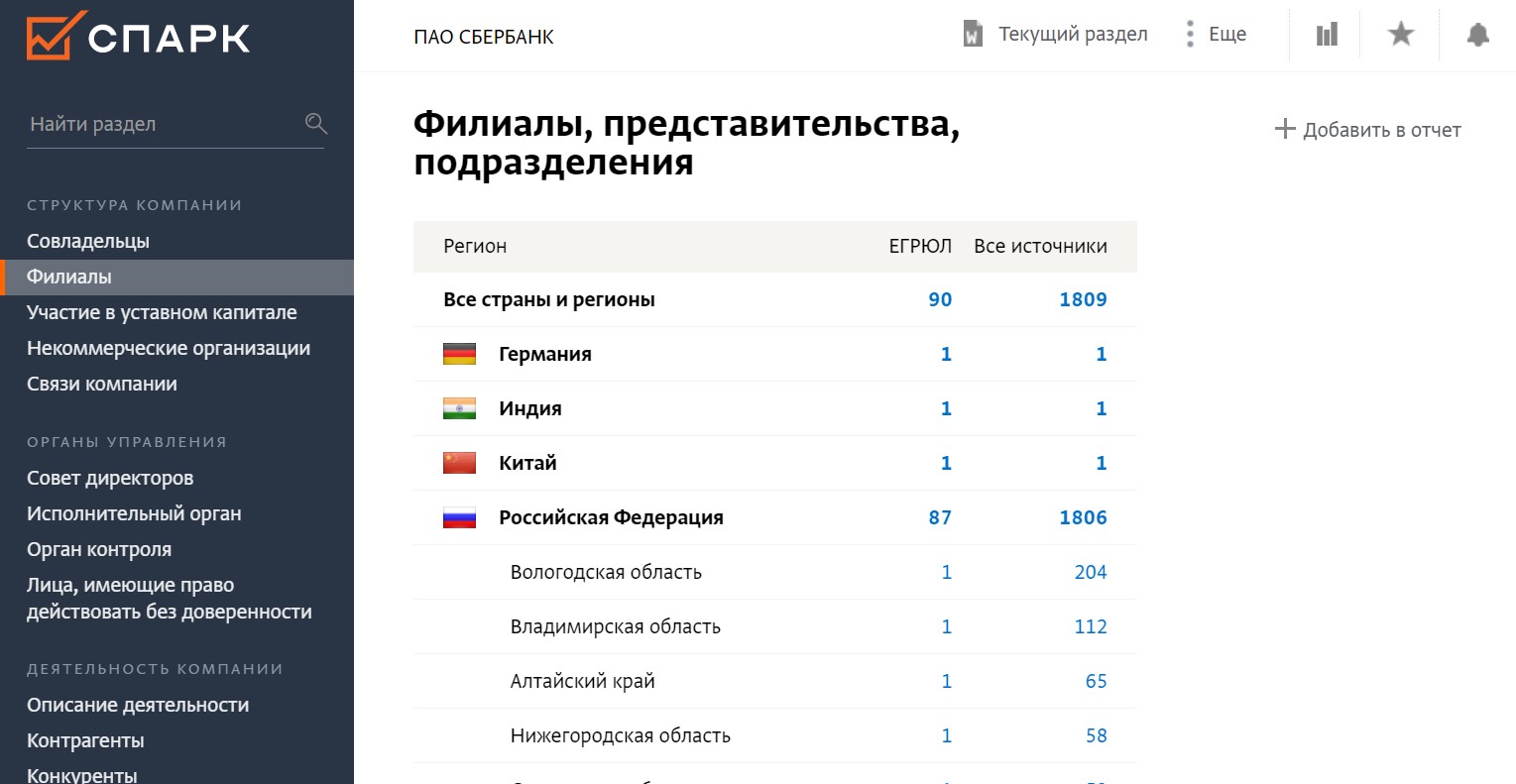

Нужные сведения содержатся в разделе “Филиалы”:

Из общего списка филиалов (представительств, подразделений) возможен переход к их перечню для конкретной страны/региона:

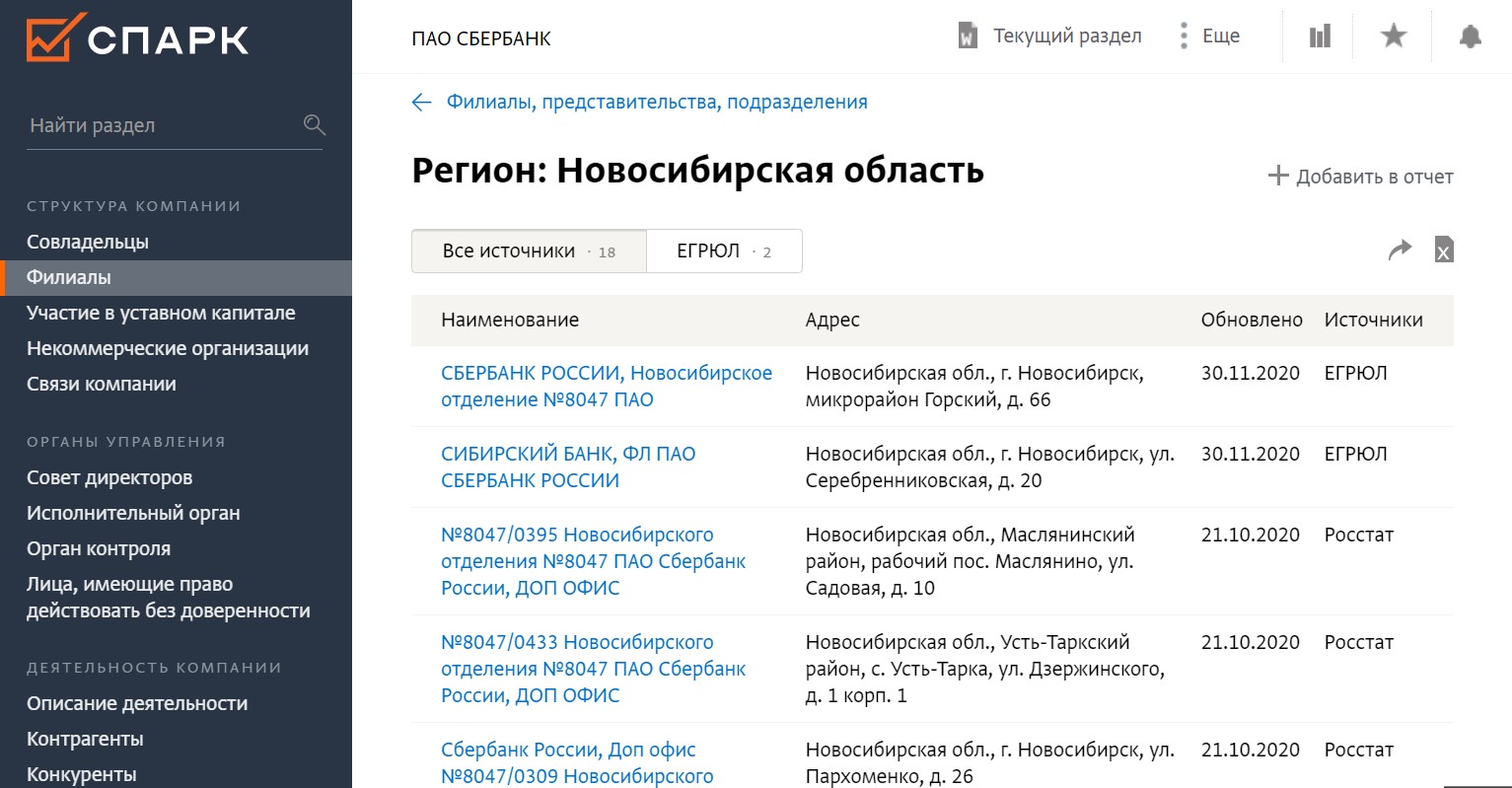

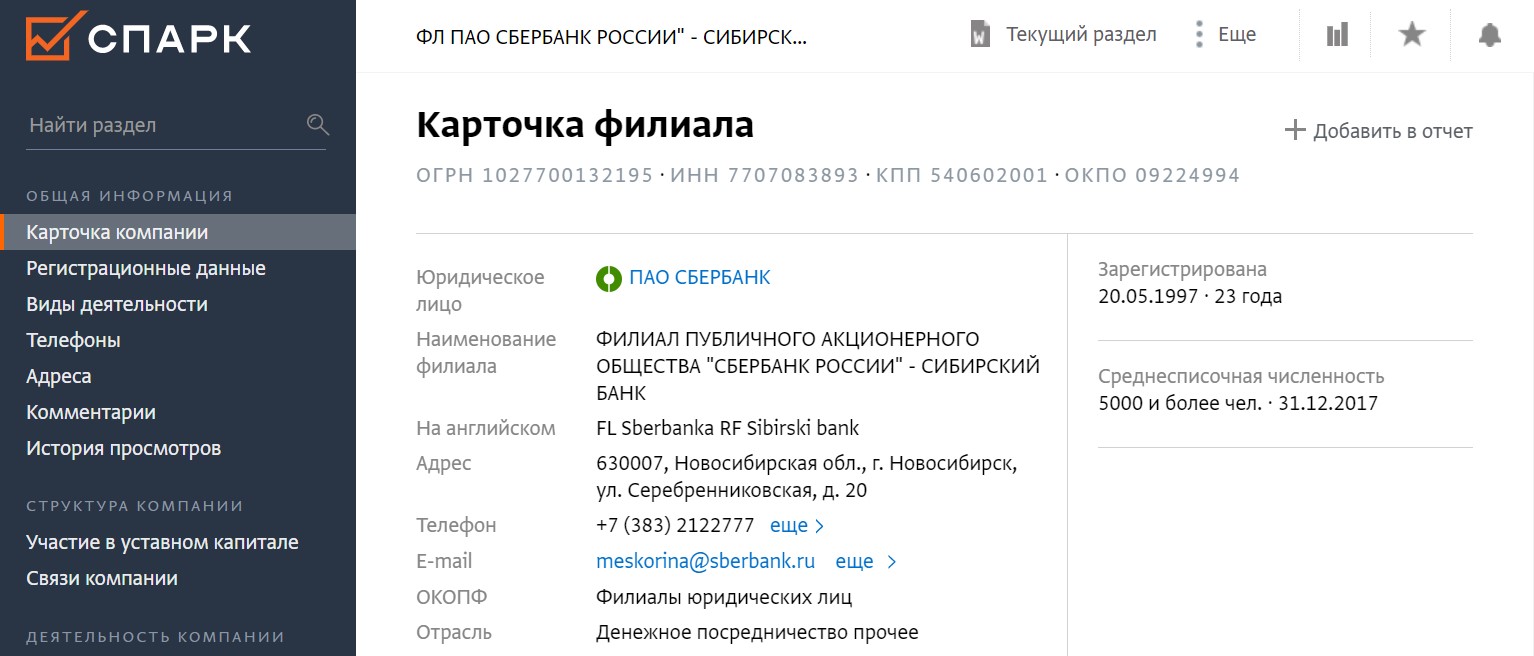

По клику на название филиала/представительства, доступна его карточка с подробной информацией:

Условия возникновения обособленного подразделения

Согласно налоговым нормам, ОП – это любое территориально обособленное от компании подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Причем не важно, есть ли сведения о нем в учредительных документах компании <3>.

Для возникновения ОП обязательно наличие следующих условий:

- территориальная обособленность. То есть деятельность ведется по адресу, отличному от адреса организации, указанного в ЕГРЮЛ <4>. Значит, даже если подразделение и головная организация расположены в соседних зданиях и находятся в ведении одной налоговой инспекции, это может свидетельствовать о создании ОП <5>;

- оборудование стационарного рабочего места. В НК нет понятия «рабочее место», поэтому воспользуемся нормами Трудового кодекса <6>. Так вот, рабочим считается место, где работник должен находиться или куда ему необходимо прибыть в связи с его работой и которое находится под контролем работодателя <7>. Это место должно быть оборудовано, то есть должны быть созданы условия (есть мебель, офисная техника, инструменты и т.п.) для выполнения работником своих трудовых обязанностей. Рабочее место будет стационарным, если оно создано на срок более 1 месяца <3>. При этом если организуется всего одно рабочее место вне места нахождения организации, это уже является достаточным основанием для признания ОП <8>;

- через ОП уже ведется деятельность <9>. Это значит, что сотрудник, который будет трудиться на оборудованном месте, принят на работу и приступил к своим обязанностям.

Внимание! При открытии филиала (представительства) компании-упрощенцы теряют право на применение спецрежима, в то время как создание обычного ОП на право применения упрощенки никак не влияет <11>.

А вот будет ли работник организации трудиться на этом рабочем месте постоянно или только периодически (например, вахтовым методом), для образования ОП не важно <10>. Ведь даже если сотрудники время от времени меняются, работают они все равно на одних и тех же стационарных рабочих местах.

Итак, ОП возникнет в тот момент, когда все перечисленные условия будут одновременно соблюдены.

С теорией разобрались, посмотрим, как ее применить в жизненных ситуациях.

Когда ОП точно не будет

Если какой-либо из вышеперечисленных признаков отсутствует, то ОП создавать не требуется. Например:

- разъездной характер работы сотрудников (водители, курьеры, торговые представители, страховые или рекламные агенты): они посещают другие организации, и стационарные рабочие места для них не создаются <12>;

- с работником заключен трудовой договор о дистанционной работе. При этом работник трудится вне места нахождения работодателя или его обособленного подразделения, вне стационарного рабочего места, контролируемого работодателем, и взаимодействует с работодателем дистанционно, например, через Интернет <13>. Получается, что определение дистанционной работы, данное в ТК РФ, позволяет не признавать ОП по месту работы дистанционного сотрудника. С этим согласны и в Минфине <14>;

- сотрудники ЧОПа трудятся на постах охраны, оборудованных и предоставленных им компанией – заказчиком охранных услуг <15>. При этом на постах охраны нет имущества ЧОПа и рабочее место охранника неподконтрольно работодателю. По этим же причинам ОП не создается аудиторскими фирмами, организациями, предоставляющими свой персонал в аренду другим организациям или предпринимателям (аутсорсинг и аутстаффинг), компаниями, оказывающими услуги технического или сервисного обслуживания оборудования, клининговыми и другими компаниями, чьи работники выполняют служебные обязанности в других организациях;

- у организации есть недвижимость, которая сдается в аренду, а значит, эта компания не создает для себя ни одного стационарного рабочего места, на котором будет трудиться ее работник <16>;

- деятельность на судне не приводит к созданию ОП, поскольку невозможно установить точный адрес места ведения такой деятельности <17>.

ОП следует признать

Допустим, организация решила арендовать помещение для хранения сырья. Этот склад расположен по адресу, отличному от адреса ее местонахождения. Фактически помещение будет закрыто, а открываться будет несколько раз в месяц только на время завоза или вывоза сырья. Постоянно находиться на складе работники не будут, но они будут приезжать туда периодически для завоза/вывоза сырья. При этом Минфин считает, что время нахождения работника на складе не имеет значения, ведь он прибывает туда в связи со своей работой и выполняет там свою работу, а значит, это приводит к созданию стационарного рабочего места и, соответственно, ОП <18>.

А есть ли ОП?

На практике встречаются и спорные ситуации.

Выполнение работ на стройплощадке заказчика

Достаточно часто возникают споры о создании ОП в случае направления работников в длительные (на срок более 1 месяца) командировки. Особенно это актуально для компаний, выполняющих строительные работы. Ведь в месте работ они могут устанавливать бытовки, использовать собственную технику или оборудование. При этом все это происходит на чужой территории (не контролируемой работодателем).

Споры о том, образуется ли в этом случае ОП, приходится решать в суде. Суд может занять сторону налоговиков, если сочтет, что создание стационарных рабочих мест инспекторами было доказано. Например, это удалось налоговикам из Северо-

Кавказского округа <19>. Суды учли, что по условиям договора на компанию, как на генподрядчика, возлагалась обязанность обеспечить в период проведения работ соблюдение правил и требований охраны труда. А это значит, что компания должна была контролировать условия труда своих работников на рабочих местах. Согласно протоколам допроса свидетелей один из работников компании-генподрядчика в период выполнения работ постоянно находился на объекте строительства. И судьи пришли к выводу, что как минимум одно постоянное рабочее место по месту выполнения работ обществом было создано.

Если же инспекторы не докажут создание рабочих мест, суд встанет на сторону компании. Так, ФАС ЦО <20> учел, что работники подрядчика во время нахождения на территории заказчика контролировались не подрядчиком, а заказчиком. И то, что работники подрядчика длительное время находились на стройплощадке заказчика, не подтверждает создание ОП.

Надомники

Еще один неоднозначный случай – как расценивать труд надомника. Ведь в соответствии с заключенным трудовым договором он будет работать в месте своего проживания и использовать для работы инструменты и механизмы, выделенные нанимателем или приобретенные им самим за свой счет <21>. Образуется ли ОП по месту жительства таких работников?

Если работодатель обеспечивает надомника необходимым для работы оборудованием (например, компьютером, принтером, телефоном и т.п.) и это указано в трудовом договоре, то компании будет нелегко обосновать свою непричастность к организации рабочего места сотрудника. В случае если работник пользуется исключительно своим имуществом, то уже налоговикам будет затруднительно доказать, что в квартире надомника создается ОП. Тем более что эта квартира не находится под контролем работодателя (что является одним из признаков ОП <22>), к примеру, он не может беспрепятственно входить в помещение, где трудится надомник, или отслеживать условия труда (соблюдение требований охраны труда, санитарии и т.п.). Минфин в такой ситуации рекомендует компании обратиться в налоговую инспекцию для принятия решения о создании ОП <23>. А вообще лучше заключить с сотрудником договор о дистанционной работе и избежать тем самым споров с налоговиками.

Почему важно не пропустить момент признания ОП

Теперь вы знаете, есть ли у вашей компании ОП или нет. И задача бухгалтера – сообщить о создании ОП в ИФНС, ФСС и ПФР, потому что организация, имеющая ОП, по месту нахождения этого ОП обязана:

- уплачивать в региональный бюджет авансовые платежи и налог на прибыль, исходя из доли прибыли ОП в общей прибыли компании, и сдавать налоговую декларацию <24>;

- уплачивать НДФЛ, удержанный с доходов работников ОП <25>, и представлять в налоговую справки по форме 2-НДФЛ <26>;

- платить страховые взносы с выплат в пользу работников ОП, в отделения ПФР и ФСС представлять отдельные расчеты по форме РСВ-1 ПФР и по форме 4-ФСС по взносам, начисленным ОП <27>. Примечание. Эта обязанность распространяется только на расположенные на территории РФ ОП, у которых есть отдельный баланс и расчетный счет и через которые начисляется и выплачивается вознаграждение работникам <28>;

- если по месту нахождения ОП у компании зарегистрированы транспортные средства <29> – уплачивать за них транспортный налог <30> и, соответственно, отчитываться в инспекцию <31>;

- если ОП имеет отдельный баланс, на котором учтены основные средства, – уплачивать в отношении этих ОС налог на имущество (авансовые платежи) <32>, а также сдавать в ИФНС декларацию по налогу <33>;

- регистрировать в ИФНС ККТ, которая будет использоваться в ОП <34>.

Примечание. Прочитать о том, как и в какие сроки нужно сообщить об ОП в ИФНС, а также об ответственности за непостановку на учет, можно: ГК, 2014, N 17, с. 32.

* * *

Если у вас есть сомнения относительно того, образуется ли у вас обособленное подразделение, обратитесь в свою налоговую инспекцию (или в инспекцию по месту ведения деятельности) <35>. Но учтите, что если ИФНС посчитает, что ОП возникло, вам, скорее всего, придется руководствоваться этим мнением. Ведь в противном случае при проверке инспекторы могут оштрафовать вас за ведение деятельности без постановки на учет <36>.

<1> Подп. 3 п. 2 ст. 23, п. 1 ст. 83 НК РФ.

<2> П. 3 ст. 83 НК РФ.

<3> П. 2 ст. 11 НК РФ.

<4> Пп. 2, 3 ст. 54 ГК РФ.

<5> Письма Минфина от 23.01.2013 N 03-02-07/1-15, от 17.04.2013 N 03-02-07/1/12946.

<6> П. 1 ст. 11 НК РФ.

<7> Ч. 6 ст. 209 ТК РФ.

<8> Письмо УФНС по г. Москве от 20.10.2010 N 16-15/110055; Решение АС Свердловской области от 31.10.2013 N А60-30533/2013.

<9> Письмо ФНС от 29.12.2006 N ШТ-6-09/1275@.

<10> Письмо Минфина от 12.10.2012 N 03-02-07/1-250.

<11> Письма Минфина от 12.05.2014 N 03-11-06/2/22075, от 20.06.2013 N 03-11-06/2/23305.

<12> Письмо Минфина от 24.05.2013 N 03-02-07/1/18634.

<13> Ч. 1 ст. 312.1 ТК РФ.

<14> Письма Минфина от 26.03.2014 N 03-02-07/1/13157, от 01.12.2014 N 03-04-06/61300.

<15> Письмо Минфина от 05.10.2012 N 03-02-07/1-238.

<16> Письмо УФНС по г. Москве от 28.08.2012 N 16-15/080199@.

<17> Письма ФНС от 08.05.2015 N СА-4-14/7920@; Минфина от 24.09.2013 N 03-04-06/39626.

<18> Письмо Минфина от 18.01.2012 N 03-02-07/1-20.

<19> Постановления ФАС СКО от 08.08.2012 N А32-4519/2011; 15 ААС от 20.06.2013 N А32-4519/2011.

<20> Постановления ФАС ЦО от 11.06.2014 N А64-5181/2013; 19 ААС от 04.02.2014 N А64-5181/2013.

<21> Ст. 310 ТК РФ.

<22> Ч. 6 ст. 209 ТК РФ.

<23> Письма Минфина от 23.05.2013 N 03-02-07/1/18299, от 18.03.2013 N 03-02-07/1/8192.

<24> П. 2 ст. 288, абз. 1 п. 1 ст. 289 НК РФ.

<25> П. 7 ст. 226 НК РФ.

<26> Письма Минфина от 06.02.2013 N 03-04-06/8-35, от 22.01.2013 N 03-04-06/3-17; ФНС от 30.05.2012 N ЕД-4-3/8816@.

<27> Ч. 11, 12 ст. 15 Закона от 24.07.2009 N 212-ФЗ; ст. 6, п. 1 ст. 24 Закона от 24.07.98 N 125-ФЗ; Письмо ФСС от 05.05.2010 N 02-03-09/08-894п.

<28> Ч. 11 ст. 15 Закона от 24.07.2009 N 212-ФЗ.

<29> П. 1 ст. 363, п. 5 ст. 83 НК РФ; п. 24.3 Правил, утв. Приказом МВД от 24.11.2008 N 1001.

<30> Письмо Минфина от 20.11.2013 N 03-05-05-04/49748.

<31> П. 1 ст. 363.1 НК РФ.

<32> Ст. 384 НК РФ.

<33> Абз. 1 п. 1 ст. 386 НК РФ.

<34> П. 1 ст. 4 Закона от 22.05.2003 N 54-ФЗ; п. 15 Положения, утв. Постановлением Правительства от 23.07.2007 N 470; п. 21 Регламента, утв. Приказом Минфина от 29.06.2012 N 94н.

<35> П. 9 ст. 83 НК РФ; Письмо ФНС от 15.05.2014 N СА-4-14/9323.

<36> П. 2 ст. 116 НК РФ.

Статья впервые опубликована в журнале «Главная книга», N 12, 2015.

Источник: система КонсультантПлюс, ИБ «Бухгалтерская пресса и книги».

Вам доступно более 490 профессиональных изданий в КонсультантПлюс.

Обособленными подразделениями юридического лица называются представительства и филиалы. Согласно Гражданскому кодексу РФ (статья 55):

• Представительством является – обособленное подразделение, которое создается для представления интересов организации и их защиты.

• Филиалом является – обособленное подразделение, созданное для осуществления функций организации и представления ее интересов.

Юридическое лицо, создающее обособленное подразделение должно внести информацию о нем в учредительные документы. Обособленные подразделения не являются самостоятельными юридическими лицами. В рамках получения информации о юридических лицах, при проверке Контрагентов, необходимо знать, сколько компания имеет обособленных подразделений (филиалов, представительств).

На портале ЗАЧЕСТНЫЙБИЗНЕС, Вы можете бесплатно осуществить поиск и проверку на наличие филиалов и представительств, а также узнать количество филиалов и представительств у организации.

Данные на портале ежедневно обновляются и синхронизируются с сервисом nalog.ru ФНС России*.

Для получения информации об обособленных подразделениях, можно найти организацию по ИНН / ОГРН / ОКПО / ФИО Руководителя / Наименованию компании.

Для поиска воспользуйтесь поисковой строкой:

Как искать подробнее…

Согласно налоговому кодексу РФ (статья 11) к обособленным подразделениям относятся подразделения соответствующие следующим характеристикам:

• территориальная обособленность (нахождение вне основного места головной организации);

• наличие оборудованных стационарных рабочих мест.

Руководители представительств и филиалов назначаются юридическим лицом и действуют на основании его доверенности.

Полная информация об Организациях доступна в Премиум доступе.

Желаем Вам плодотворной, комфортной работы используя финансовый анализ

компаний на портале.

Ваш ЗАЧЕСТНЫЙБИЗНЕС.РФ.

* Данные ЕГРЮЛ/ЕГРИП являются открытыми и предоставляются на основании п.1 ст.6 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»: Содержащиеся в государственных реестрах сведения и документы являются открытыми и общедоступными, за исключением сведений, доступ к которым ограничен, а именно сведения о документах, удостоверяющих личность физического лица.

Проверка наличия обособленного подразделения у организации по ИНН

Организация вправе открывать новые офисы, магазины, то есть структуры, отделения, которым присущи признаки, обозначенные ст. 11 НК РФ. В статье Налогового кодекса отмечено, что обособленное подразделение организации — это отделение, расположенное вне места нахождения юридического лица. Статус его определяется законодательством, учредительными и другими документами. Филиал, представительство — его разновидности, наличие которых проверяют через сервисы ФНС по реквизитам организации (юрлица).

Что означает «обособленное подразделение»

Определение этого понятия содержит ст. 11 Налогового кодекса. Обособленное подразделение юридического лица (англ. isolated subdivision/subunit of organization) — это каждое отделение, которое расположено обособленно от головной организации и имеет технически оснащенные стационарные рабочие места. Последние создаются на период больше месяца, а отделение:

- не признается самостоятельным юрлицом;

- подлежит постановке на учет в налоговой инспекции там, где находится, даже если деятельность через него не ведется;

- действует согласно положениям, которые разработаны, утверждены юрлицом.

Рабочее место создает наниматель (головной офис), который его контролирует. Например, ООО может арендовать помещение, оборудовать его, приспособить под выполнение конкретных задач. Так открывается обособленное подразделение ООО.

Создание, дальнейшее существование такой структуры становится возможным исключительно при наличии головной организации.

Подразделение может признаваться обособленным без отображения в учредительной, иной документации.

Его признаки

По ст. 11 НК РФ подразделение признается обособленным, признается созданным, если имеет следующие характерные признаки:

- Отдельное месторасположение (расположено отдельно от головного офиса).

- Наличие хотя бы одного оснащенного рабочего места, созданного на период больше месяца и подконтрольного нанимателю.

- Заключение трудового договора хотя бы с одним работником.

Обособленность подобных структур подразумевает тот факт, что адрес их месторасположения и юридический адрес головной организации (нанимателя), прописанный в учредительной документации, разнятся. Точка, где расположено отделение, является местом, где организация через него ведет деятельность. Ее действующий адрес — это адрес юридического лица в пределах его собственного местонахождения, указанный в ЕГРЮЛ (применительно к ст. 54 ГК РФ).

Как разъясняет Минфин РФ (письмо от 26 июля 2019 г. № 03-03-06/1/56159), отделения подлежат постановке на учет всегда, за исключением случаев, когда их адрес совпадает с адресом головного офиса. Если, например, офис и отделение находятся в одном городе, но на разных улицах, сообщать о нем ИФНС тоже нужно, но только там, где находится юридическое лицо.

Рабочее место, согласно ст. 209 ТК РФ, — это рабочая зона, где работник должен пребывать, работать. Создается, оборудуется нанимателем, прямо либо косвенно ему подконтрольно. Квартира, где человек удаленно выполняет работу на компьютере, порученную нанимателем, — не обособленное отделение. Наниматель не оснащает для надомного работника рабочее место. Ни квартира, ни компьютер не контролируются нанимателем.

Стационарное рабочее место создается на период больше месяца и может быть единственным. Трудиться здесь постоянно либо периодически может один работник. А вот склад, арендованный на две недели, где работник пребывает постоянно, — это уже не стационарное рабочее место. Такой склад не обладает признаками обособленной структуры и ею не признается.

Разница между представительством и филиалом ООО

Обособленные подразделения бывают двух видов: филиалы, представительства (применительно к ст. 55 ГК РФ). Оба вида работают согласно учрежденным положениям, но не автономны как юридическое лицо. Руководителей, которые уполномочены действовать по доверенности, назначает для них юрлицо.

Отличительные особенности:

- Представительство ООО либо иного юрлица (узкое понятие) представляет, защищает интересы юридического лица, реализуя тем самым его правовую функцию.

- Филиал по сравнению с ним наделен наибольшими полномочиями, занимается коммерческой деятельностью, полностью либо частично исполняет функции юридического лица, а также представительства.

Это ключевые признаки, отличающие филиал юридического лица от представительства. Учет организаций, ее отделений ведется с применением норм ст. 83 НК РФ.

Информацию о филиалах, представительствах содержит ЕГРЮЛ.

Не все обособленные подразделения причисляют к филиалам либо представительствам. Многие из них могут отсутствовать в учредительных документах и существовать без руководителя. Головная организация может не предусматривать специальное положение для них.

Как проверить наличие филиалов, представительств

Быстро и бесплатно проверить наличие обособленных подразделений можно на нашем сайте. Либо на портале ФНС РФ при помощи сервиса «Предоставление сведений из ЕГРЮЛ, ЕГРИП». Сервис в виде выписки по запросу предоставляет информацию из ЕГРЮЛ, ЕГРИП о конкретном юрлице. Поиск осуществляется по ИНН, КПП.

Узнать обособленное подразделение иностранного юридического лица бесплатно можно через сервис ФНС РФ «Госреестр аккредитованных филиалов, представительств иностранных юрлиц». Для просмотра, получения электронной выписки требуется указать в поисковой строке запроса нужный регион, ИНН, ОГРН либо название иностранного юрлица.

Особенности и преимущества

исполнительным производствам

результатам проверок Генпрокуратуры

Находите организации по названию, реквизитам,

региону или руководителю

Получите экспресс-отчёт рисков и

благонадёжности

судебных делах, задолженностях, блокировках счетов или банкротстве.

Подробнее о проверке рисков

Формируйте PDF-отчёт из необходимых данных

потребности. Можете выслать копию отчёта на почту, указанную при регистрации

Откладывайте найденные организации в

“Избранное”

Используйте заготовленные метки или создавайте свои

Посмотрите примеры отчёта

Получайте полную и актуальную информацию об организациях

Инструменты для работы

Проверки рисков и благонадёжности

Сведения о деятельности

СРО — Саморегулируемые организации

Возможности

Пользуйтесь всеми функциями без ограничений

Оплатить пакет просто!

Банковская карта

Банковский перевод

Государственным учреждениям

Источники данных

- ЕИС в сфере закупок

- ФНС России

- ИС Электронное Правосудие

- ФССП России

- РОССТАТ

- ЦБ РФ

- ЕИС ФМС России

- НОСТРОЙ

- НОПРИЗ

- РТС-Тендер

- Сбербанк-АСТ

- ЭТП-ММВБ

- Росфинмониторинг (ФСФМ России)

- Единый Федеральный реестр сведений о банкротстве

- Федеральный Институт Промышленной Собственности

- Федресурс

- Министерство юстиции Российской Федерации

Поиск, проверка контрагентов

При проведении закупок и торгов одним из основных критериев является выбор поставщика для сотрудничества. Электронная платформа позволяет заказчикам делать эффективный правильный выбор на основании предварительной детальной проверки информации о конкретной организации или предприятии.

Критерии проверки

Проверка проводится в рамках следующих информативных блоков:

- Сведения о задолженностях юрлица, включая задолженность по уплате налогов и сборов.

- Данные из единого государственного реестра по видам профильной деятельности.

- Наличие судебного или исполнительного производства в отношении поставщика.

- Наличие факта правонарушений в аспекте финансового и налогового законодательства.

- Уровень качества предлагаемых товаров и услуг, лицензии, разрешения, сертификаты, соответствие по нормам и санитарным правилам.

- Данные о закупочной деятельности организации в аспекте 44-ФЗ, 223-ФЗ, 615-ПП в качестве заказчика и поставщика.

- Членство организации в СРО.

- Сведения о действующем руководителе предприятия.

Перечисленную информацию можно получить онлайн в сжатые сроки для последующей оценки рисков и принятия выгодного окончательного решения по вопросам возможного взаимодействия с конкретной организацией.

Эффективная проверка контрагента

Преимущества такого выбора:

- Широкий перечень различных данных о поставщиках, охватывающих все стороны деятельности организации.

- Официальные источники данных, позволяющие построить объективную репутацию организации без предвзятости, основанной на «громком имени» и бренде.

- Постоянное обновление и актуализация информации.

- Возможность получить сведения онлайн, в удобной форме.

- Экономия времени на уточнение и изучение сведений.

Анализ проводится в рамках всех электронных площадок, где проходят торги, а также открытых данных из источников. Итоговые данные о конкретном поставщике оформляются в виде отчета и отправляются заказчику для ознакомления. Сформированный отчет доступен для просмотра на любых устройствах или для формирования печатной формы для дальнейшего рассмотрения руководителями предприятия заказчика. Отдельной возможностью представлено формирование наглядной схемы связи поставщика с причастными организациями и физлицами.

Поиск интересующего контрагента проводится по следующим факторам:

- Наименованию предприятия

- ИНН

- Адресу

- ФИО руководителя

Отчет сформирован автоматически с использованием программных средств АО «Ве-Лаб»

(www.star-pro.ru). АО «Ве-Лаб» (оператор Информационной системы STAR-PRO.RU)

сообщает о нижеследующем: сведения, содержащиеся в настоящем отчете,

сформированы на основании общедоступной информации, полученной АО «Ве-Лаб» из

открытых и публичных государственных информационных ресурсов; достоверность

представленной в отчете информации обеспечивается операторами государственных

информационных ресурсов, из которых она получена; АО «Ве-Лаб» не несет

ответственность за содержание информации, полученной из государственных

информационных ресурсов.

ул. Верейская, д. 29, стр. 134, этаж 3, комната №19

© 2023 star-pro.ru Все права на информацию и аналитические материалы, размещенные на настоящем сайте, защищены в соответствии с законодательством РФ

Пользователь

Список площадок для оформления закупки

Источники

- ЕИС в сфере закупок

- ФНС России

- ИС Электронное Правосудие

- ФССП России

- РОССТАТ

- ЦБ РФ

- ЕИС ФМС России

- НОСТРОЙ

- НОПРИЗ

- РТС-Тендер

- Сбербанк-АСТ

- ЭТП-ММВБ

- Росфинмониторинг (ФСФМ России)

- Единый Федеральный реестр сведений о банкротстве

- Федеральный Институт Промышленной Собственности

- Федресурс

- Министерство юстиции Российской Федерации

Доступ невозможен

Запуску мешают активные сессии на других устройствах

Назад