Цена капитала представляет собой общую сумму средств, которую нужно уплатить за использование определенного объема финансовых ресурсов. Цена каждого из источников финансирования инвестиций различна. Можно выделить пять основных источников капитала: банковский кредит, облигационный заем, привилегированные акции, обыкновенные акции, нераспределенная прибыль. Рассмотрим методику расчета цены каждого из перечисленных источников.

Выбор оптимальной структур источников финансирования является одним из решающих вопросов для инвестора. Этот выбор осуществляется после того, как выбраны стратегические цели развития организации, определена идея проекта, учтены возможные риски.

На итоговое решение о целесообразности того или иного проекта оказывает влияние выбор ставки дисконтирования. Эта ставка (цена капитала) отражает уровень расходов инвестора по проекту. Поэтому объективный (или хотя бы удовлетворяющий всех участников) выбор ее величины достаточно важен.

Цена каждого из источников финансирования инвестиций различна. Известно, чтоцена капитала представляет собой общую сумму средств, которую нужно уплатить за использование определенного объема финансовых ресурсов, выраженную в процентах к этому объему:

ri = Ci / Ii

где ri — цена i-го источника средств финансирования; Ci — годовые финансовые издержки по обслуживанию средств i-го источника финансирования; Ii — сумма средств, полученная из i-го источника финансирования.

Можно выделить пять основных источников капитала: банковский кредит, облигационный заем, привилегированные акции, обыкновенные акции, нераспределенная прибыль. Рассмотрим методику расчета цены каждого из перечисленных источников.

1. При определении цены банковского кредита, как правило, исходят из размера годовой процентной ставки, оговоренной в кредитном договоре. Однако это не совсем верно. Поскольку цена банковского кредита, т.е. размер процентов, уплачиваемых заемщиком, зависит не только от уровня годовой процентной ставки, но и применяемой схемы начисления процентов (простые или сложные проценты), а также числа внутригодовых процентных начислений.

Универсальным показателем, обеспечивающим сравнение кредитных договоров с различными условиями, является эффективная годовая процентная ставка rе.

Суть ее расчета основана на том, что любой схеме наращения процентов, где заданы первоначальная стоимость кредита PV, годовая процентная ставка r, число начислений сложных процентов m rе, которая обеспечивает точно такое же наращение, как и исходная схема, но при однократном начислении процентов, т.е. m = 1.

Эффективная годовая процентная ставка rе рассчитывается по формуле: rе = (1 + r / m)m – 1,

где m — число внутригодовых процентных начислений ( m = 12 при ежемесячном начислении, m = 4 при ежеквартальном начислении, m = 2 при полугодовом начислении процентов).

Пример 1. Инвестор может получить кредит а) или на условиях ежеквартального начисления процентов из расчета 18% годовых; б) или на условиях ежемесячного начисления процентов из расчета 16% годовых. Какой из вариантов наиболее предпочтителен?

Первый вариант: re = (1 + 0,18/4)4 – 1 = 0,193 (19,3%).

Второй вариант: re = (1 + 0,16/12)12 – 1 = 0,172 (17,2%).

Расчеты показывают, что в первом случае расходы инвестора по обслуживанию долга выше, поскольку уровень эффективной годовой процентной ставки выше. Таким образом, вторая схема получения кредита предпочтительнее.

С позиции кредитора, в данном случае — банка, выгоднее предоставлять кредит по первой схеме, так как наращенная стоимость капитала в этом случае будет выше.

Необходимо отметить, что принятие решения не зависит от величины кредита, поскольку критерием является относительный показатель — эффективная ставка, а она, как следует из формулы, зависит лишь от номинальной ставки и количества процентных начислений.

2. Определение цены размещения облигационного займа представляет собой более сложную задачу. Базовая формула для нахождения текущей стоимости облигации с периодичностью выплаты процентов раз в год представлена следующим выражением:

Ц0 = КД * FM4( r, n) + НС * FM2(r, n)

где Ц0 — текущая стоимость (рыночная цена) облигации; КД — годовая сумма купонного дохода по облигации; r — доходность облигации; НС — нарицательная стоимость облигации; n — число лет, по окончании которых произойдет погашение облигации, год; FM2(r, n) — дисконтирующий множитель для единичного платежа; FM4( r, n) — дисконтирующий множитель для потока платежей за n лет по ставке r.

В случае если процент выплачивается дважды в год, цену облигационного займа рекомендуется определять с использованием следующего выражения:

Ц0 = КД / 2 * FM4 ( r / 2, n * 2) + НС * FM2 ( r / 2, n * 2).

Пример 2. Облигация с 20%-ным купоном (процент выплачивается раз в полугодие) имеет нарицательную стоимость 1000 руб. Текущая цена облигации составляет 920 руб. При условии, что через 3 года произойдет погашение облигационного займа, доходность облигации можно определить из следующего уравнения:

920 = {(1000 * 0,2 / 2) * FM4 ( r / 2, n * 2)} + НС * FM2 ( r / 2, n * 2).

Для нахождения r воспользуемся электронными таблицами EXCEL (вкладка «Финансовые функции»). Найденное значение будет равно 22% годовых.

В более простом случае, когда определяется цена облигационного займа с нулевым купоном, процентная ставка может быть найдена из формулы

Ц0 = ПО / (1 + r) n = ПО * FM2 ( r, n),

где ПО — сумма, причитающаяся держателю облигации при ее погашении.

3. Нахождение цены средств финансирования, полученных в ходе нового выпуска акций компании, основывается на предположении, что дивидендные выплаты с позиции эмитента рассматриваются в качестве финансовых издержек. В соответствии с этим цена акций предприятия приблизительно равна уровню дохода, получаемого держателями акций. Также в цену эмиссии требуется включить затраты по оформлению и регистрации выпуска ценных бумаг.

Расчет цены привилегированных акций не представляет большой сложности из-за достаточной предсказуемости получения инвесторами дивидендного дохода.

Некоторые компании осуществляют выпуск привилегированных акций на условиях, предоставляющих инвестору право выкупить их в определенный момент времени по заранее установленной цене. В этом случае цена привилегированных акцийисчисляется по формуле

Ца = Д / ЧД = Д / (Цэ – З),

где Д — дивидендный доход по привилегированным акциям; ЧД — чистая сумма средств, полученных предприятием от продажи одной привилегированной акции; Цэ — эмиссионная цена привилегированной акции; З — затраты предприятия на выпуск привилегированной акции.

Для нахождения цены вновь выпускаемых обыкновенных акций необходимо особое внимание уделять прогнозу уровня дивидендных выплат в различные периоды времени. В финансовой практике рассматриваются обыкновенные акции с постоянной величиной дивиденда, постоянным и изменяющимся темпами прироста дивидендов.

Если рассматриваются обыкновенные акции с постоянной динамикой изменения уровня дивидендов, цена капитала рассчитывается по формуле

Ца = Д1 / [Цэ * (1 + K)] + g,

где Д1 — ожидаемая величина дивиденда на ближайший период; Цэ — эмиссионная цена одной обыкновенной акции; К — коэффициент издержек по выпуску и реализации обыкновенных акций, равный отношению их абсолютного значения к эмиссионной цене, g — ожидаемый темп прироста дивидендов.

4. На следующем этапе анализа необходимо определить цену нераспределенной прибыли, направляемой на цели финансирования долгосрочных инвестиций. Как правило, это часть прибыли предприятия, оставшаяся после отчислений налогов, уплаты дивидендов и других распределений чистой прибыли, согласно компетенции общего собрания акционеров (участников). Перед собственниками и менеджментом коммерческой организации встает сложная задача решить, на какие цели использовать нераспределенную прибыль.

Если будет принято решение направить прибыль на цели инвестирования, цена данного источника финансирования будет равна рентабельности, которую смогли бы получить акционеры (собственники) организации при вложении полученного ими дивидендного дохода в альтернативные проекты со сравнимыми рисковыми характеристиками (реализация принципа вмененных издержек: определение цены каждого компонента инвестированного капитала должно базироваться на оценке потенциальной доходности альтернативного вложения средств, соответствующей конкретным условиям данного рынка).

Исходя из вышеизложенного в практике инвестиционного анализа существуют четыре методики расчета цены нераспределенной прибыли:

- Расчет цены прибыли на основе САРМ-модели, основанный на том, что инвестору необходим дополнительный доход, превышающий возможный доход от полностью застрахованных от риска ценных бумаг (таких, как правительственные облигации). Дополнительный доход является компенсацией инвестору за инвестиции в рисковые активы. Модель служит для определения необходимой нормы дохода на основании трех компонентов: номинальной безрисковой ставки, средней доходности нессудных операций в экономике и бета-коэффициента, измеряющего систематические риски. Примерами систематических рисков могут служить появление излишнего числа конкурирующих объектов, введение и действие каких-либо ограничений и т.п.

- Определение цены реинвестированной прибыли по второй методике базируется на формуле дисконтированного денежного потока. При этом допускается, что акционеры предприятия на полученные дивиденды могут купить акции других компаний.

- Третий подход предполагает использование альтернативных ставок рентабельности. В этом случае в качестве цены реинвестированной прибыли рекомендуется использовать депозитный процент по вкладам в стабильной иностранной валюте (выбор банка осуществляется по уровню безопасности вложенных средств) или депозитную ставку Сбербанка России.

- Четвертый подход, так называемая модель суммирования, предполагает корректировку нормы дохода безрисковой ценной бумаги на премию за риск для данной компании. Премия за риск прибавляется к очищенной от риска норме доходности и рассчитывается на основе рисков, учитывающих размер и финансовую структуру компании, диверсификацию производства и клиентуры, качество управления и прочие риски.

В качестве безрисковой рентабельности (доходности) принято использовать ставку дохода по долгосрочным правительственным облигациям.

В современных российских условиях для оценки инвестиционных операций, совершенных в долларах США, применяется ставка, предложенная на лондонском межбанковском рынке LIBOR. По операциям в российских рублях в качестве безрисковой ставки рекомендуется использовать величину, равную 0,25-0,3 ставки рефинансирования ЦБ России. Ипотечное кредитование (под залог недвижимости) — наиболее безопасный вид кредитных операций, осуществляемых российскими коммерческими банками с юридическими и физическими лицами, имеет премию за риск в пределах от 8 до 20%.

Компании часто берут кредиты для покупки имущества или пополнения оборотных средств. Как понять — какой размер кредита может взять компания, чтобы не стать банкротом, и стоит ли это делать? В этом поможет финансовый рычаг.

Финансовый рычаг — это показатель, отражающий как изменение размера заемного капитала повлияет на прибыль компании.

Если компания убыточная, то использовать финансовый рычаг не стоит — ситуация может только ухудшиться. Чтобы понять, насколько эффективна работа, нужно рассчитать рентабельность активов и рентабельность собственного капитала.

Рентабельность активов

Этот показатель характеризует эффективность использования активов, рассчитывается как отношение операционной прибыли к активам.

Рентабельность активов = Операционная прибыль : Активы

Операционная прибыль — это прибыль от основной деятельности компании, разница между доходами и расходами компании по основной деятельности за определенный период.

Активы включают:

- Основные средства — недвижимость, транспорт, оборудование.

- Нематериальные активы — патенты, программное обеспечение.

- Запасы сырья.

- Незавершенное производство.

- Готовую продукцию.

- Деньги на счетах и в кассе.

- Дебиторскую задолженность (то, что должны компании).

Все эти статьи нужно сложить. Размер активов и их общую стоимость также можно узнать из баланса, там они уже суммированы.

В расчете используется среднегодовой размер активов. Для его расчета нужно сложить стоимость активов на начало и конец года и разделить на два:

Активы (в среднем за год) = (Активы на начало года + Активы на конец года) : 2

Этот показатель может быть неточным, если в течение года были значительные колебания стоимости. Для более подробного расчета можно суммировать размер капитала поквартально, помесячно или ежедневно и делить на 4, 12 или 365. Это удобно делать, если компания ведет финансовый учет в специальном сервисе, например, в ПланФакте.

Расчет для компании «Альфа»:

Операционная прибыль — 400 000 рублей.

Стоимость активов на начало года 900 000 рублей, на конец года — 1 100 000 рублей.

Среднегодовая стоимость активов = (900 000 + 1 100 000) : 2 = 1 000 000 (руб.)

Рентабельность активов = 400 000 : 1 000 000 = 40%

Расчет для компании «Бета»:

Операционная прибыль — 80 000 рублей.

Стоимость активов:

1 квартал — 1 000 000 рублей;

2 квартал — 900 000 рублей;

3 квартал — 600 000 рублей;

4 квартал — 700 000 рублей.

Среднегодовая стоимость активов = (1 000 000 + 900 000 + 600 000 + 700 000) : 4 = 800 000 (руб.)

Рентабельность активов = 80 000 : 800 000 = 10%

Рентабельность активов компании «Альфа» в четыре раза выше, чем у компании «Бета».

Рентабельность собственного капитала

Характеризует, насколько эффективно используется собственный капитал. Чем показатель выше, тем выгоднее вкладывать деньги в компанию.

Рентабельность собственного капитала = Чистая прибыль : Собственный капитал

Формула чистой прибыли в общем виде выглядит так:

Чистая прибыль = Выручка (доходы по основной деятельности) — Расходы по основной деятельности + Прочие доходы — Прочие расходы — Амортизация — Проценты по кредитам и займам — Налог на прибыль

Для расчета финансового рычага используем упрощенный вариант:

Чистая прибыль = Операционная прибыль — Проценты по кредитам и займам — Налог на прибыль

Собственный капитал — вложения учредителей и нераспределенная прибыль. Узнать величину собственного капитала также можно в балансе. В расчете используется среднегодовой размер собственного капитала.

Расчет для компании «Альфа»:

Среднегодовой собственный капитал компании «Альфа» составил 1 000 000 рублей.

Операционная прибыль за год — 400 000 рублей.

Налог на прибыль — 20%.

Кредитов у компании нет, поэтому проценты по ним она не платит.

Сумма налога = 400 000 х 0,2 = 80 000 (руб.)

Чистая прибыль = 400 000 — 80 000 = 320 000 (руб.)

Рентабельность собственного капитала = 320 000 : 1 000 000 = 32%

Расчет для компании «Бета»:

Среднегодовой размер собственного капитала компании «Бета» — 500 000 рублей. Часть активов финансируется за счет кредиторской задолженности — поставщики отгружают материалы с постоплатой.

Налог на прибыль — 15%, компания использует упрощенную систему налогообложения с объектом «Доходы минус расходы».

Операционная прибыль за год — 80 000 рублей.

Сумма налога = 80 000 х 0,15 = 12 000 (руб.)

Чистая прибыль = 80 000 — 12 000 = 68 000 (руб.)

Рентабельность собственного капитала = 68 000 : 400 000 = 13,6%

Рентабельность собственного капитала у компании «Альфа» также выше.

Предположим, что компании планируют взять 500 000 в кредит, под 20% годовых. Узнать, как он скажется на финансовых показателях, поможет финансовый рычаг.

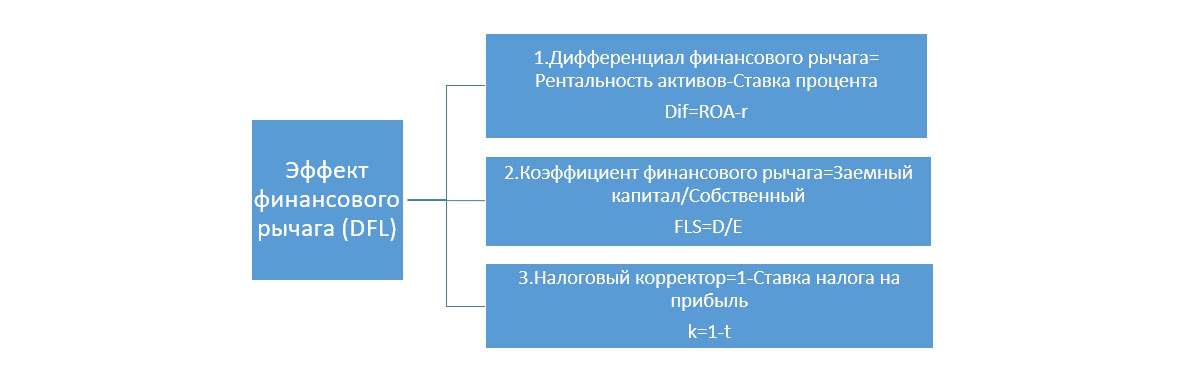

Расчет эффекта финансового рычага

Включает три элемента, которые влияют на прибыль:

- налоговый корректор показывает влияние налоговой нагрузки;

- дифференциал финансового рычага — разница между прибыльностью бизнеса и ценой заемных денег;

- плечо финансового рычага — соотношение между заемным и собственным капиталом.

Эффект финансового рычага = Налоговый корректор х Дифференциал финансового рычага х Плечо финансового рычага

А теперь разберем множители по порядку и рассмотрим расчет финансового рычага для компаний «Альфа» и «Бета».

Налоговый корректор

Показывает, как влияет на финансовый рычаг ставка налога на прибыль: какая доля прибыли остается у компании после уплаты налога. Компания не может влиять на этот коэффициент — ставку устанавливает государство.

Этот коэффициент рассчитывается в виде десятичной дроби.

Налоговый корректор = 1 — Ставка налога на прибыль

В России основная ставка налога на прибыль равна 20%, ставка налога упрощенной системы налогообложения для объекта «Доходы минус расходы» — 15%. Эти ставки могут быть уменьшены, в зависимости от сферы деятельности бизнеса или региона.

Если компания имеет ставку 6% по упрощенной системе налогообложения с объектом «Доходы», то размер налога нельзя учитывать как 6% при расчете финансового рычага. В этом режиме налогом облагается вся выручка (доход компании), а не прибыль (разница между доходами и расходами).

Расчет для компании «Альфа»:

Налоговый корректор = 1 — 0,2 = 0,8

Расчет для компании «Бета»:

Налоговый корректор = 1 — 0,15 = 0,85

Дифференциал финансового рычага

Показатель отражает разницу между рентабельностью активов и платой за заемный капитал. Чем выше значение этого показателя, тем более выражен положительный эффект от действия финансового рычага.

Дифференциал финансового рычага = Рентабельность активов — Ставка по кредиту

Предполагается, что при увеличении активов за счет кредитных денег (они могут быть вложены в запасы, покупку внеоборотных активов или что-то другое), рентабельность сохраняется.

Значения:

- показатель меньше нуля — компания не может обеспечить такую эффективность, чтобы компенсировать плату за использование кредита;

- показатель равен нулю — увеличение прибыли уйдет на погашение процентов по кредиту;

- показатель больше нуля — использование кредита выгодно, компания может повысить свою эффективность за счет заемных средств.

Расчет для компании «Альфа»:

Дифференциал финансового рычага = 40% — 20% = 20%

Использование кредита выгодно.

Расчет для компании «Бета»:

Дифференциал финансового рычага = 10% — 20% = -10%

Использование кредита невыгодно.

Плечо финансового рычага

Показывает, как на финансовый рычаг влияет доля заемных средств.

Плечо финансового рычага = Заемный капитал : Собственный капитал

Заемный капитал включает долгосрочные и краткосрочные обязательства:

- Кредиторскую задолженность (то, что должна компания).

- Кредиты и займы.

В зависимости от отрасли, размера компании и других факторов норма для коэффициента может меняться, поэтому важно оценивать его в совокупности с другими показателями.

Значения:

- больше 0,7 — компания рискует потерять финансовую устойчивость. Допускается и более высокое значение, например, в России считается нормальным коэффициент 1. Но чем он больше, тем ниже финансовая устойчивость компании.

- 0,5-0,7 — оптимальное значение.

- ниже 0,5 — компания упускает возможность повысить эффективность за счет привлечения заемных средств.

Виктор Миронов, управляющий директор консультационной группы «ТИМ»:

«Финансовый рычаг определяется как соотношение заемного капитала компании и собственного капитала. Это понятие можно проиллюстрировать качелями или весами, на одной стороне которых — уставный и накопленный капитал, а на другой — финансовые обязательства компании.

Эти весы отражают финансовое положение компании, степень ее зависимости от кредиторов и займов, являются индикатором безопасности бизнеса.

Чем выше «чаша» собственного капитала по сравнению с загруженной «чашей» заемного капитала, тем больше компания «нагружена» обязательствами, расходами на их обслуживание и подвержена рискам.Эти же «весы» позволяют оценить возможности для развития компании. Хорошее состояние финансового рычага позволяет компании привлекать финансовые ресурсы. Поэтому, если «качели» развернуты в другую сторону и значительный собственный капитал перевешивает финансовые обязательства, это, с одной стороны, означает, что компания находится в стабильном состоянии, с другой стороны, что она мало использует финансовые инструменты, и, возможно, не полностью раскрывает свой потенциал развития.

В теории считается, что идеальной является ситуация равновесия «чаш», когда коэффициент приближен к единице. Конечно, это достаточно усредненный показатель, он очень сильно зависит от вида бизнеса. Если в таких консервативных отраслях как производство, подобное положение можно признать оптимальным, то некоторые виды бизнеса, например, ритейл или оптовая торговля обычно характеризуются очень высокой закредитованностью.

Многим предприятиям малого и среднего бизнеса доступ к финансовым ресурсам ограничен, поэтому компании работают на обороте без значительных займов, но и без существенных накоплений и активов»

Расчет для компании «Альфа»:

Плечо финансового рычага (текущая ситуация) = 0 : 1 000 000 = 0

В текущей ситуации компания обладает высокой финансовой устойчивостью, но может заработать больше, если будет использовать заемные средства.

Плечо финансового рычага (для кредита) = 500 000 : 1 000 000 = 0,5

Кредит не окажет негативного влияния на финансовую устойчивость компании.

Расчет для компании «Бета»:

Чтобы узнать размер заемных средств, нужно вычесть из стоимости активов размер собственного капитала:

Заемные средства = 800 000 — 500 000 = 300 000 (руб.)

Плечо финансового рычага (текущая ситуация) = 300 000 : 500 000 = 0,6

Плечо финансового рычага (для кредита) = 500 000 : 500 000 = 1

Размер показателей в норме.

Рассчитаем плечо для всех заемных средств:

Плечо финансового рычага (суммарно с кредитом) = (300 000 + 500 000) : 500 000 = 1,3

Если компания возьмет кредит, она потеряет финансовую устойчивость.

Эффект финансового рычага

Рассчитаем эффект рычага для компаний.

Расчет для компании «Альфа»:

Эффект финансового рычага = 0,8 х 0,2 х 0,5 = 0,08 или 8%

Если компания возьмет кредит, рентабельность собственного капитала повысится на 8% и составит 40%.

Расчет для компании «Бета»:

Эффект финансового рычага = 0,85 х (- 0,1) х 1 = -0,085 или -8,5%

Кредит отрицательно скажется на рентабельности собственного капитала и уменьшит ее до 5,1%.

Влияние кредита на прибыль

Если предположить, что компания будет работать также эффективно, сохраняя рентабельность активов, то инвестиция заемных средств в активы даст прирост прибыли:

Операционная прибыль = Рентабельность активов х (Активы + Кредит)

За использование кредитных денег компании платят определенный процент, это нужно учесть в расчете прибыли:

Прибыль до налогообложения = Операционная прибыль — Сумма процентов по кредиту

Сумма налога = Прибыль до налогообложения х Ставка по налогу

Чистая прибыль = Прибыль до налогообложения — Сумма налога

Рассчитаем размер прибыли и новую рентабельность собственного капитала.

Расчет для компании «Альфа»:

Операционная прибыль = 0,4 х (1 000 000 + 500 000) = 600 000 (руб.)

Прибыль до налогообложения = 600 000 — 0,2 х 500 000 = 600 000 — 100 000 = 500 000 (руб.)

Сумма налога = 500 000 х 0,2 = 100 000 (руб.)

Чистая прибыль = 500 000 — 100 000 = 400 000 (руб.)

Рентабельность собственного капитала = 400 000 : 1 000 000 = 0,4 или 40%

Это совпадает с расчетом эффекта финансового рычага. Если компания «Альфа» возьмет кредит, ее операционная прибыль увеличится на 200 000 рублей, а чистая — на 80 000 рублей.

Расчет для компании «Бета»:

Операционная прибыль = 0,1 х (800 000 + 500 000) = 130 000 (руб.)

Прибыль до налогообложения = 130 000 — 0,2 х 500 000 = 600 000 — 100 000 = 30 000 (руб.)

Сумма налога = 30 000 х 0,15 = 4 500 (руб.)

Чистая прибыль = 30 000 — 4 500 = 22 500 (руб.)

Рентабельность собственного капитала = 22 500 / 500 000 = 0,051 или 5,1%

Кредит уменьшает рентабельность собственного капитала компании «Бета». Операционная прибыль вырастет на 50 000 рублей, но плата за кредит слишком большая, в результате чистая прибыль уменьшится более, чем на 40 000 рублей.

Резюмируем

- Рентабельность активов показывает, насколько эффективно компания использует свое имущество, сколько прибыли приходится на каждый рубль стоимости активов. Если ставка по кредиту выше этого показателя, он приведет к убыткам.

- Рентабельность собственного капитала показывает, сколько прибыли приходится на каждый рубль собственного капитала.

- Эффект финансового рычага отражает влияние кредита на рентабельность собственного капитала.

- Расчет эффекта финансового рычага включает налоговый корректор, дифференциал и плечо финансового рычага.

- При грамотном планировании и хорошей работе заемные средства повышают эффективность работы компании. Если долг слишком велик, процент по кредиту больше рентабельности активов, кредит может начать «съедать» прибыль компании и привести к кассовым разрывам.

Для бизнеса нередки ситуации, когда при реализации того или иного проекта возникает дефицит личных ресурсов, а как следствие, и необходимость в привлечении дополнительных платных источников финансирования. Казалось бы, при этом можно рассчитывать на такой ресурс, как прибыль, но она может быть задействована в разных активах, кроме того, ее размера может быть недостаточно, иными словами, прибыль – это весьма ограниченный источник финансирования. Чего нельзя сказать про кредитные ресурсы, предоставляемые на рынке банковского сектора, которых всегда достаточно. Кроме того, при задействовании платного капитала реальные финансовые ресурсы поступают в кратчайшие сроки и в требуемом размере.

Однако любая мобилизация кредитных средств для укрепления экономического резерва фирмы требует детального обоснования. Одним из таких обоснований может стать расчет левериджа или финансового рычага предприятия, который демонстрирует, как применение привлеченного капитала оказывает влияние на объем чистой прибыли. Определение рычага пришло в экономику из физики, поскольку его применение дает возможность поднять больший вес, используя меньшие усилия.

Задача применения финансового левериджа состоит в росте прибыли в виду реорганизации состава общего капитала, а эффект возникает из-за того, что вовлечение новых платных финресурсов дает возможность поднять результативность бизнеса, поскольку дополнительный капитал направляют на приобретение других активов, которые увеличат как финансовый поток, так и чистую прибыль субъекта

Кроме того, решается одна из ключевых целей хозяйствования – увеличивается рыночная стоимость компании для потенциальных инвесторов.

Следует отметить, что увеличение обязательств приводит к снижению финансовой устойчивости и независимости хозяйствующего субъекта, но одновременно с этим действует всем известное правило: чем больше степень риска, тем больше возможность увеличения прибыли.

Однако не стоит забывать, что, прибегая к такой схеме финансирования, организации вступают в зону риска, потому что погашать долговые обязательства все также необходимо, вне зависимости от того, принес проект прибыль или нет.

Раскроем составляющие эффекта финансового рычага:

- Финансовый рычаг демонстрирует наличие и уровень независимости от кредиторов;

- Большая доля привлеченного капитала в совокупной структуре последнего указывает на высокий уровень финансового рычага, а значит, о низкой финансовой независимости фирмы;

- Пополнение кредитного портфеля находится в прямой зависимости от роста финансового рычага, а значит и от возможных финансовых проблем;

- Проблема может обозначаться в том, что регулярные платежи по финансовым обязательствам никто не отменял, а в условиях нехватки источника погашения, то есть EBIT, может встать вопрос о неизбежности продажи некоторых активов;

- Для организации с высоким показателем ливериджа, даже незначительное изменение EBIT может сильно повлиять на чистую прибыль.

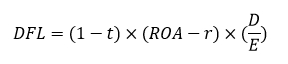

Формула расчета эффекта финансового рычага

ЭФР (DFL) являет собой произведение двух выражений, которые скорректированы на величину налогового коэффициента (1 – t), который указывает, в какой степени выражается эффект финансового рычага из-за разного уровня налога на прибыль.

- DFL/ЭФР, в %;

- t – ставка налога на прибыль, в относительной величине;

- r –процент по привлеченному капиталу, в %;

- E – собственный (III раздел баланса) капитал;

- D – привлеченный капитал;

- ROA – рентабельность активов в %.

Заказать бесплатную консультацию эксперта по учету финансового левериджа в 1С

Эффект бывает двух видов: когда рентабельность всего капитала превышает ставку процента по кредитам – это положительный эффект, а когда наоборот – плата за кредит оказывается выше, говорят об отрицательном эффекте финансового рычага.

Налоговый корректор

Показывает, какое влияние оказывает вариативность налога на прибыль на наш эффект. Базовым комплектующим в расчете является дифференциал финансового рычага (Dif), показывающий разницу между рентабельностью совокупных активов фирмы по EBIT (ROA) и ставкой процента по обязательствам (в формуле – r):

Dif = ROA – r

Dif оказывается ключевым фактором, обеспечивающим рост рентабельности собственного капитала. Требуется, чтобы рентабельность была больше ставки платежей по обязательствам, т.е. Dif был положительным. Если он станет отрицательным, то ЭФР будет действовать только во вред компании.

|

Значение |

Интерпретация |

|

Dif меньше 0 |

Ускоренно формируются убытки |

|

Dif больше 0 |

Заемные средства идут на увеличение прибыли |

|

Dif равно 0 |

Процентная ставка по обязательствам равна рентабельности |

Коэффициент финансового рычага (Плечо)

FLS – коэффициент финансового левериджа, определяющее степень влияния финансового рычага, рассчитывается как соотношение заемного капитала (D) к собственному (E):

FLS = D/Е

Пример расчета эффекта финансового рычага

Приведем пример ООО «Предприятие Z» со следующими показателями:

|

Показатели |

ед.изм. |

Величина |

|

СК |

тыс.руб. |

50 000,0 |

|

ЗК |

тыс.руб. |

32 000,0 |

|

Совокупный капитал |

тыс.руб. |

82 000,0 |

|

Операционная прибыль |

тыс.руб. |

25 000,0 |

|

% по обязательствам |

% |

14,2 |

|

∑ процентов |

тыс.руб. |

4 544,0 |

|

Налог на прибыль |

% |

20,0 |

|

Прибыль до налогообложения |

тыс.руб. |

20 456,0 |

|

∑налога |

тыс.руб. |

4 091,2 |

|

Чистая прибыль |

тыс.руб. |

16 364,8 |

|

Рентабельность собственного капитала |

% |

32,7% |

|

Эффект финансового рычага (DFL) |

% |

8,3% |

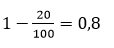

- Налоговый корректор =

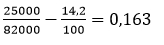

- Дифференциал =

- Плечо =

- ЭФР =

Мы видим, что компания смогла повысить рентабельность собственного капитала на 8,3% посредством использования привлеченного. Финансовый рычаг определяет вероятность повышения рентабельности собственного капитала и утраты финансового благополучия. Балансовая прибыль сильно зависит от чистой прибыли, если происходит дополнительное кредитование. Если организация пользуется банковскими продуктами, рентабельность собственного капитала увеличится при соблюдении следующих параметров:

если ROA > r, то ROE > ROA и ΔROE = (ROA – r) * D/E

Отсюда следует, что целесообразнее увеличивать свой кредитный портфель, когда плата за заемный капитал не больше рентабельности активов. Именно в этом случае привлекаемые средства пойдут на благо компании. Кроме этого, нельзя забыть про дифференциал, потому что кредиторы обычно начинают повышать процентную ставку в условиях увеличения плеча, чтобы как-то уравновесить свой риск.

Дифференциал в идеале должен быть больше нуля, а эффект финансового рычага образцово должен быть равен в промежутке 30 – 50% от рентабельности активов, так как чем выше эффект финансового рычага, тем выше финансовый риск неплатежеспособности по кредитам, снижения дивидендов и цены акций компании.

Одной из вариаций формулы расчета является разность ROA (Return on Assets), и ROE, (Return on Equity). Рентабельность капитала подразумевает прибыль от использования всего существующего капитала, тогда как ROE показывает результативность собственного.

DFL=ROE-ROA

Подберем программу 1С для автоматизации расчета эффекта финансового рычага

Проведем расчет для ООО «Предприятие Z» по балансу и отчету о финансовых результатах:

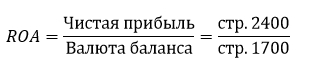

Расчет коэффициента рентабельности активов (ROA):

Расчет коэффициента рентабельности собственного капитала (ROE):

Выжимки необходимых статей отчетности ООО «Предприятие Z» за 2018 год:

|

Наименование показателя |

Код строки |

За 2018 год |

За 2017 год |

|

Итого по разделу III |

1300 |

730 000 |

650 000 |

|

БАЛАНС (валюта баланса) |

1700 |

920 440 |

810 082 |

|

Чистая прибыль |

2400 |

36 200 |

16 700 |

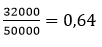

ROA = 36 200/920 440 = 3,93%

ROE = 36 200/ 730 000 = 4,96%

ЭФР (DFL) = ROE – ROA = 4,96% – 3, 93% = 1,03%

ООО «Предприятие Z» получило возможность повысить прибыльность бизнеса на 1,03%. Соотношение ЭФР к рентабельности капитала на 4 процентных пункта ниже нормы (30-50%), находясь на уровне ~26%. Это довольно близко к рекомендуемому отношению и указывает на результативное управление заемным капиталом, но все же необходимо обратить внимание на структуру капитала и попытаться снизить удельный вес кредитных ресурсов.

Расчет в 1С:ERP

Для отслеживания главных показателей эффективности бизнеса на всех ступенях управления можно обратиться к современным системам автоматизации, например, 1С:ERP. Функциональные возможности системы позволяют отразить материальные, финансовые и трудовые издержки, а также рассчитать необходимый объем продаж и себестоимость продукции.

Бюджетирование в системе 1С:ERP представляет собой гибкий конструктор, где на основе плановых или фактических данных можно рассчитать, спрогнозировать и проанализировать любые показатели. Наш расчет можно произвести несколькими способами: создать несколько разных видов бюджета с глубокой детализацией показателей, настроив расчет в одном из них, или оперировать одним бюджетом, настроив суммы статей с добавлением различных показателей на этапе настройки ячеек таблицы.

1С:ERP – профессиональное решение для автоматизации бюджетирования

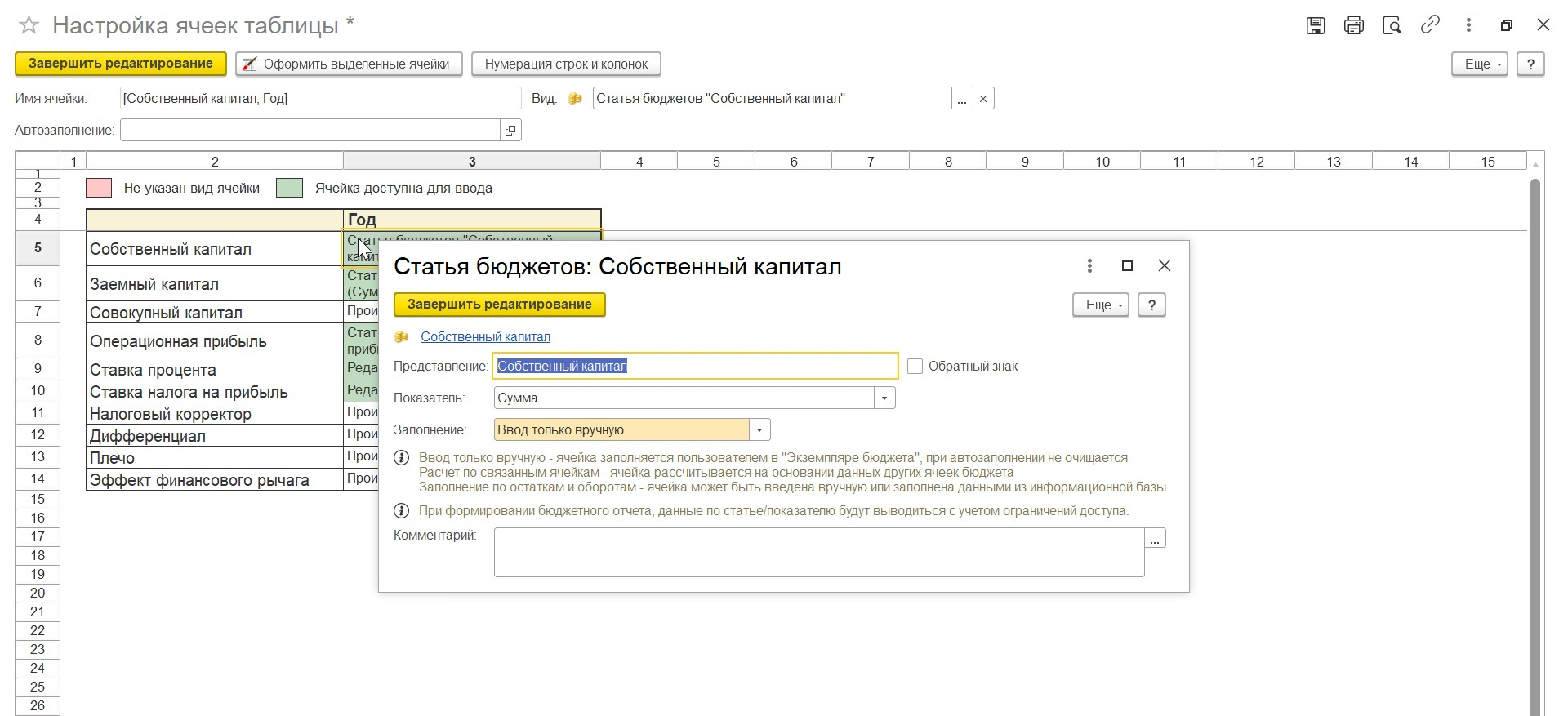

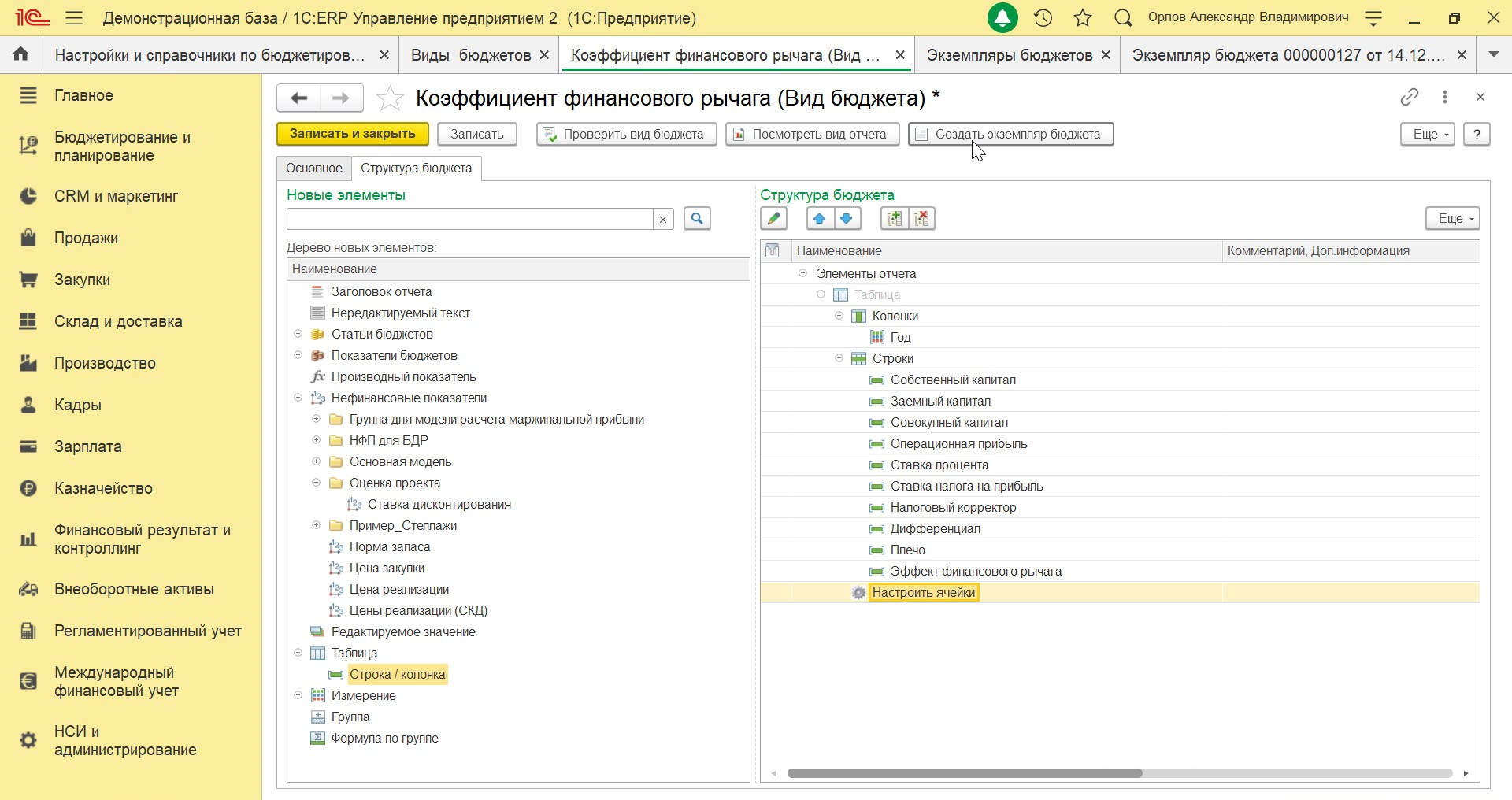

Переходим в раздел «Бюджетирование и планирование-Настройки и справочники».

Переходим в раздел «Виды бюджетов».

Создаем одноименный документ. Документ «Вид бюджета» – это конструктор, сочетающий в себе неограниченное количество схем, статей, демонстрирует данные по разным сценариям и на их основе рассчитывает необходимые показатели.

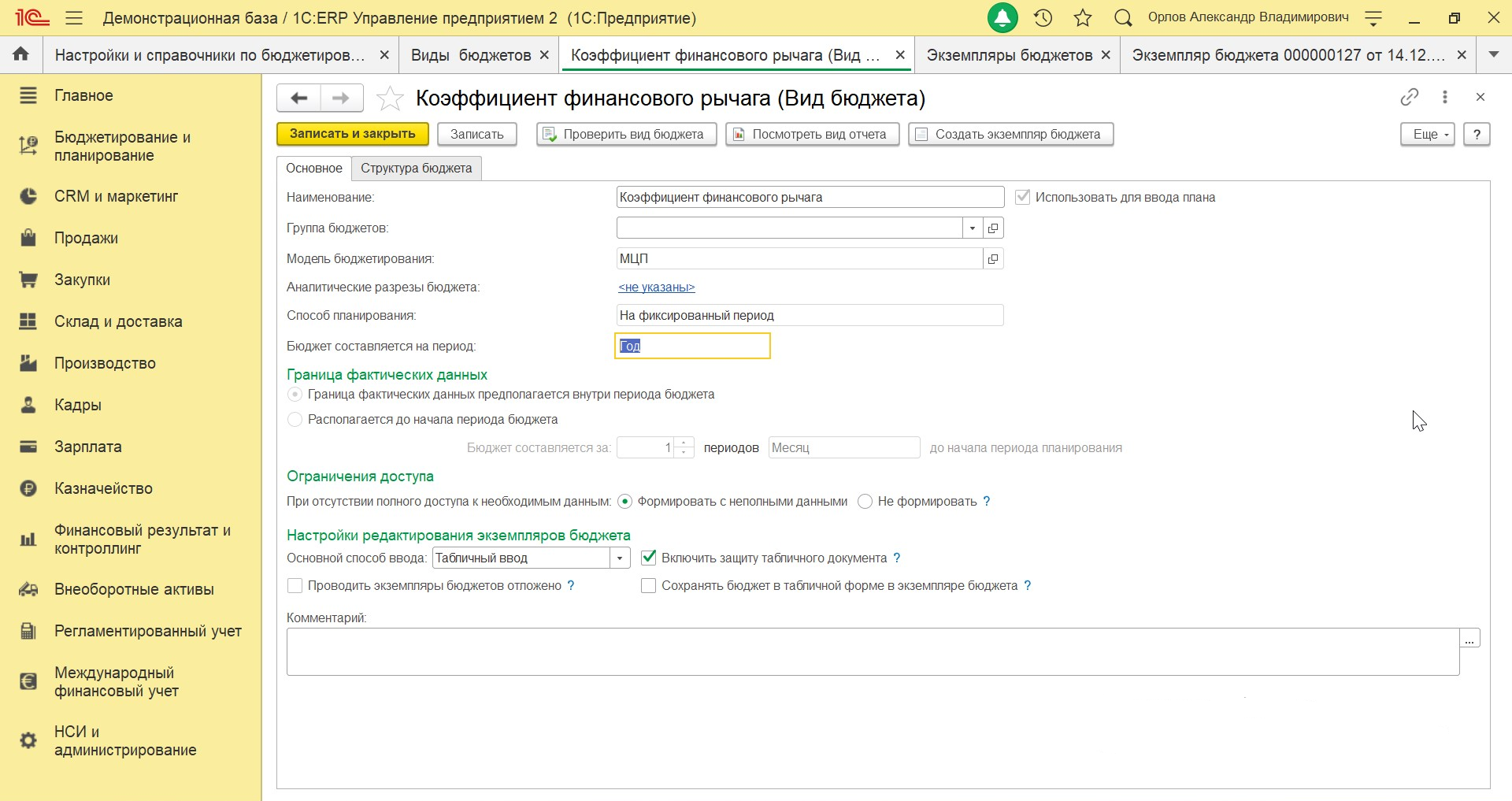

Заполняем вкладку «Основное»: присваиваем наименование, устанавливаем или убираем признак «использовать для ввода плана», выбираем период, устанавливаем границу фактических данных, ограничение доступа, настройки редактирования экземпляров бюджета, при необходимости добавляем комментарий.

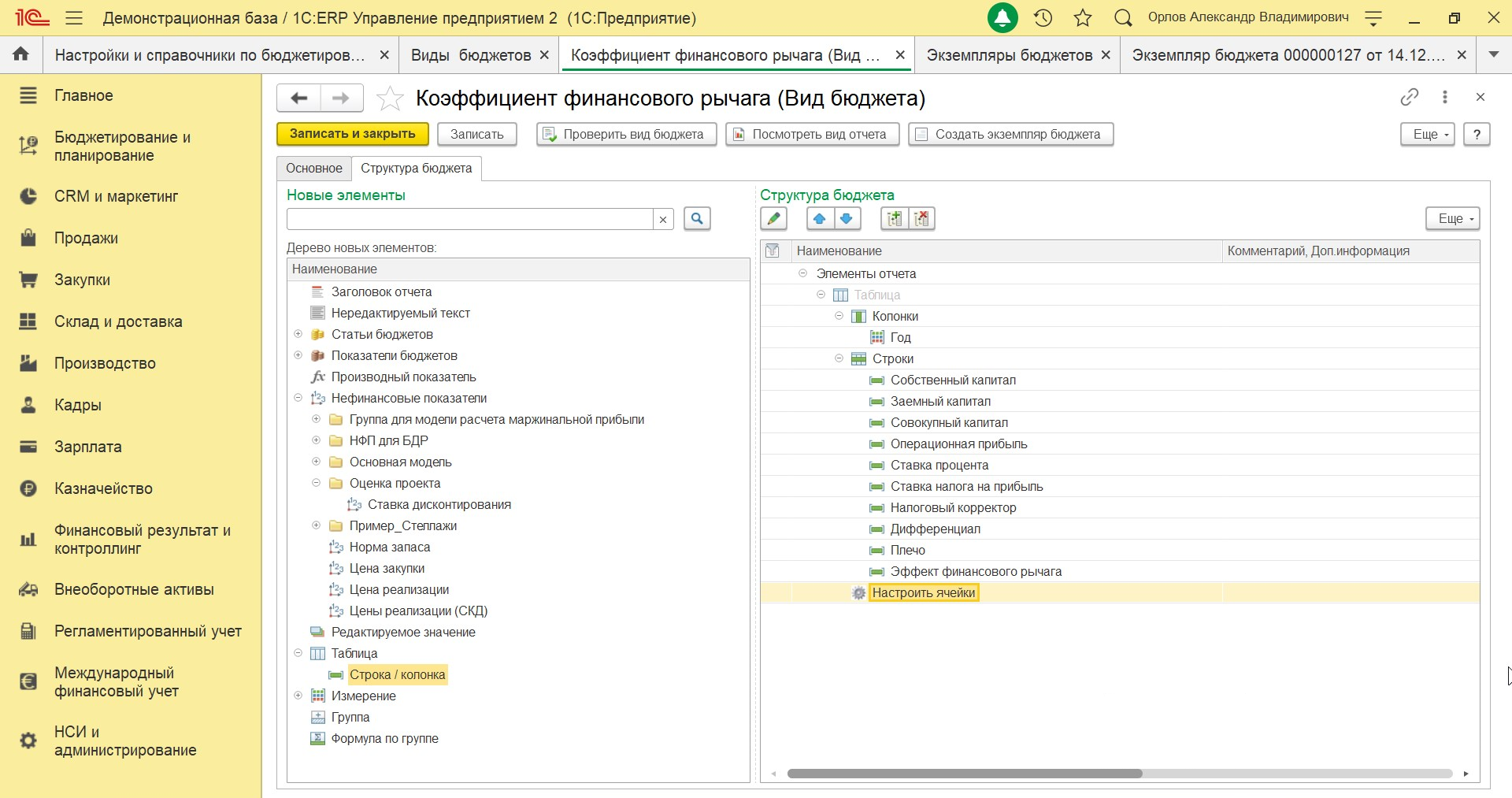

Создаем «Структуру бюджета» на второй закладке документа «Вид бюджета». Выбираем в качестве структуры сложную таблицу, настраиваем структуру путем перемещения необходимых элементов из левой части в правую, добавляем необходимое количество строк и колонок, переименовываем строки в соответствии со спецификой данного отчета, задаем периодичность, переходим в настройку ячеек.

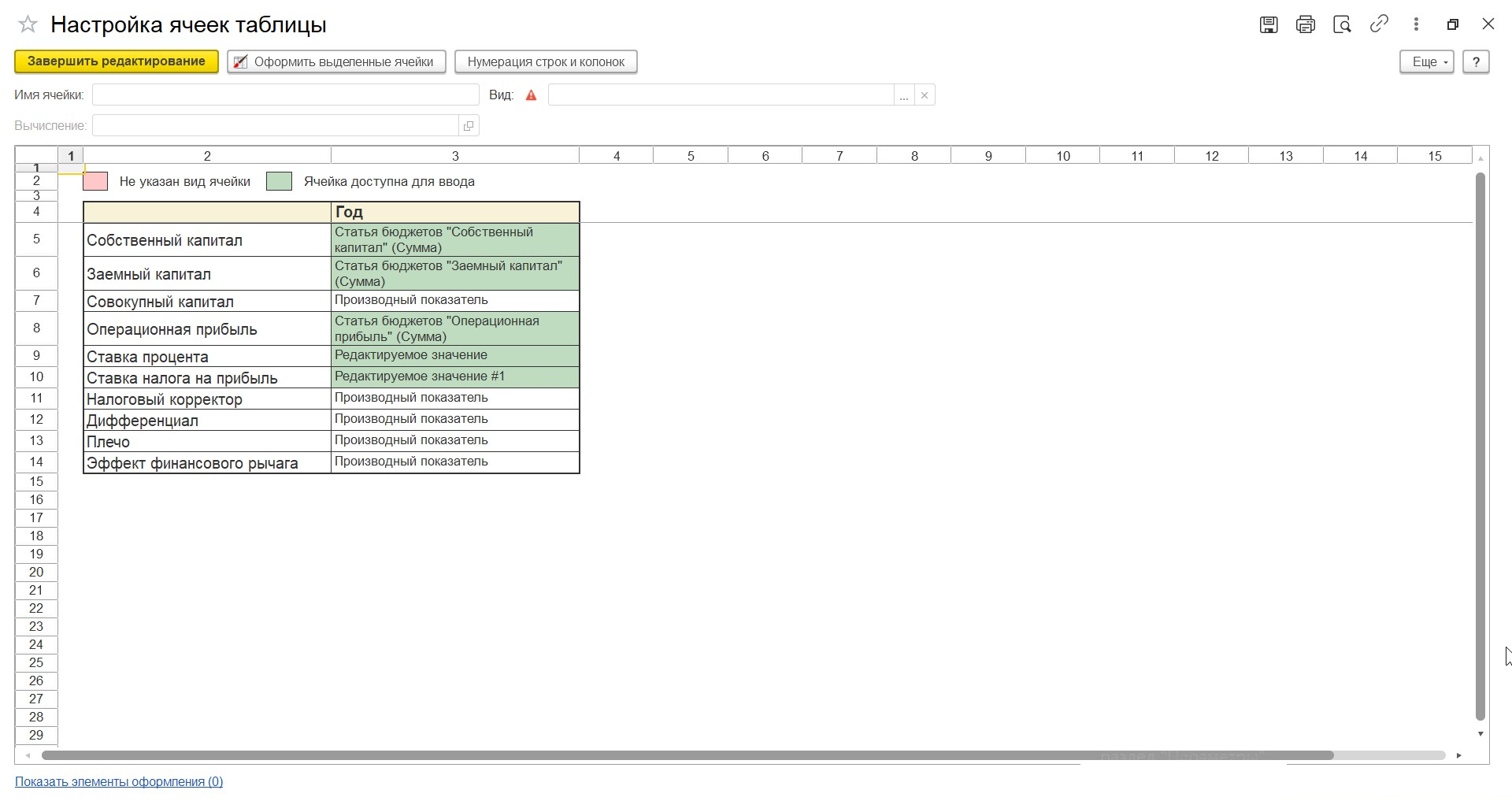

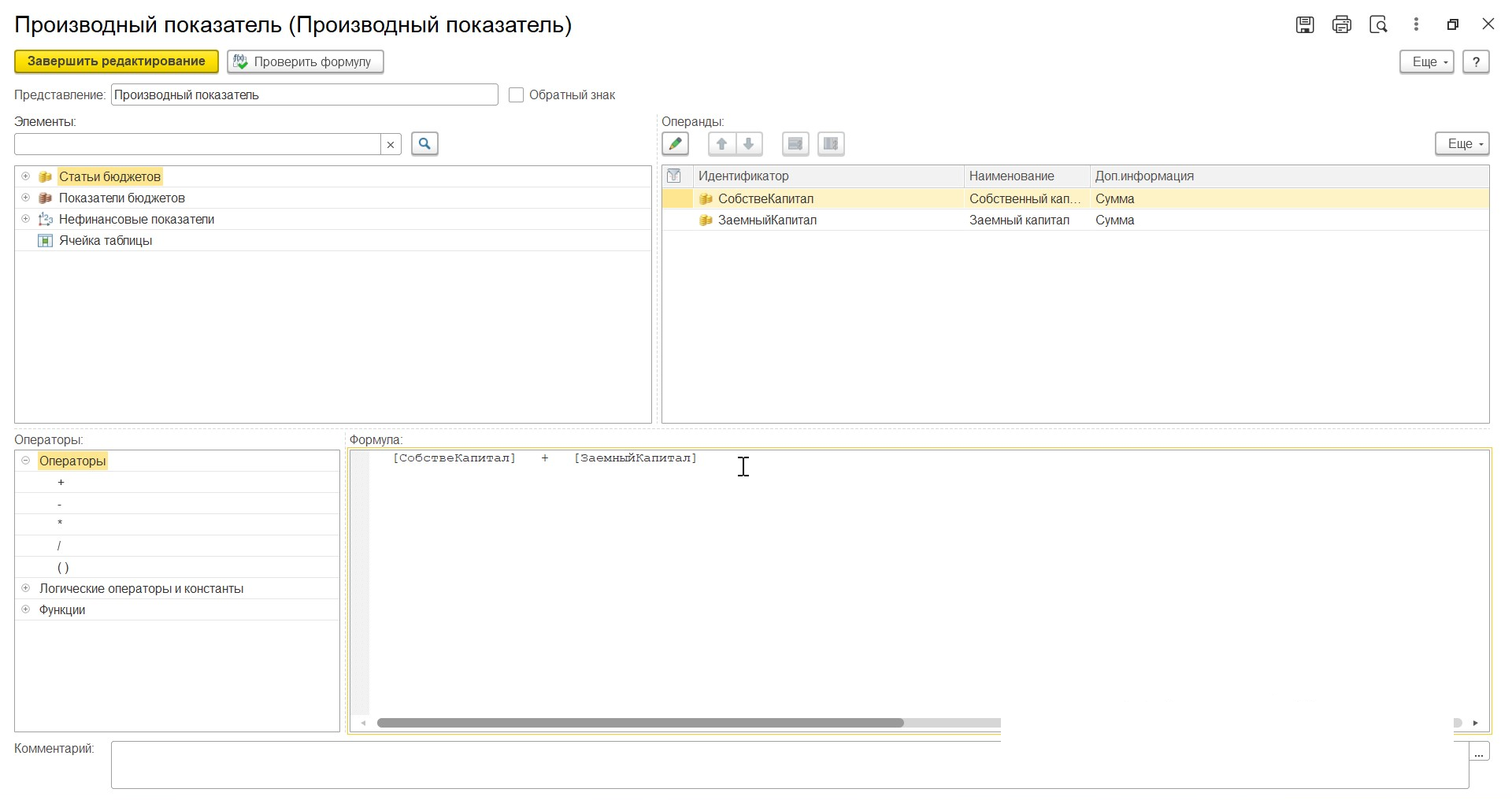

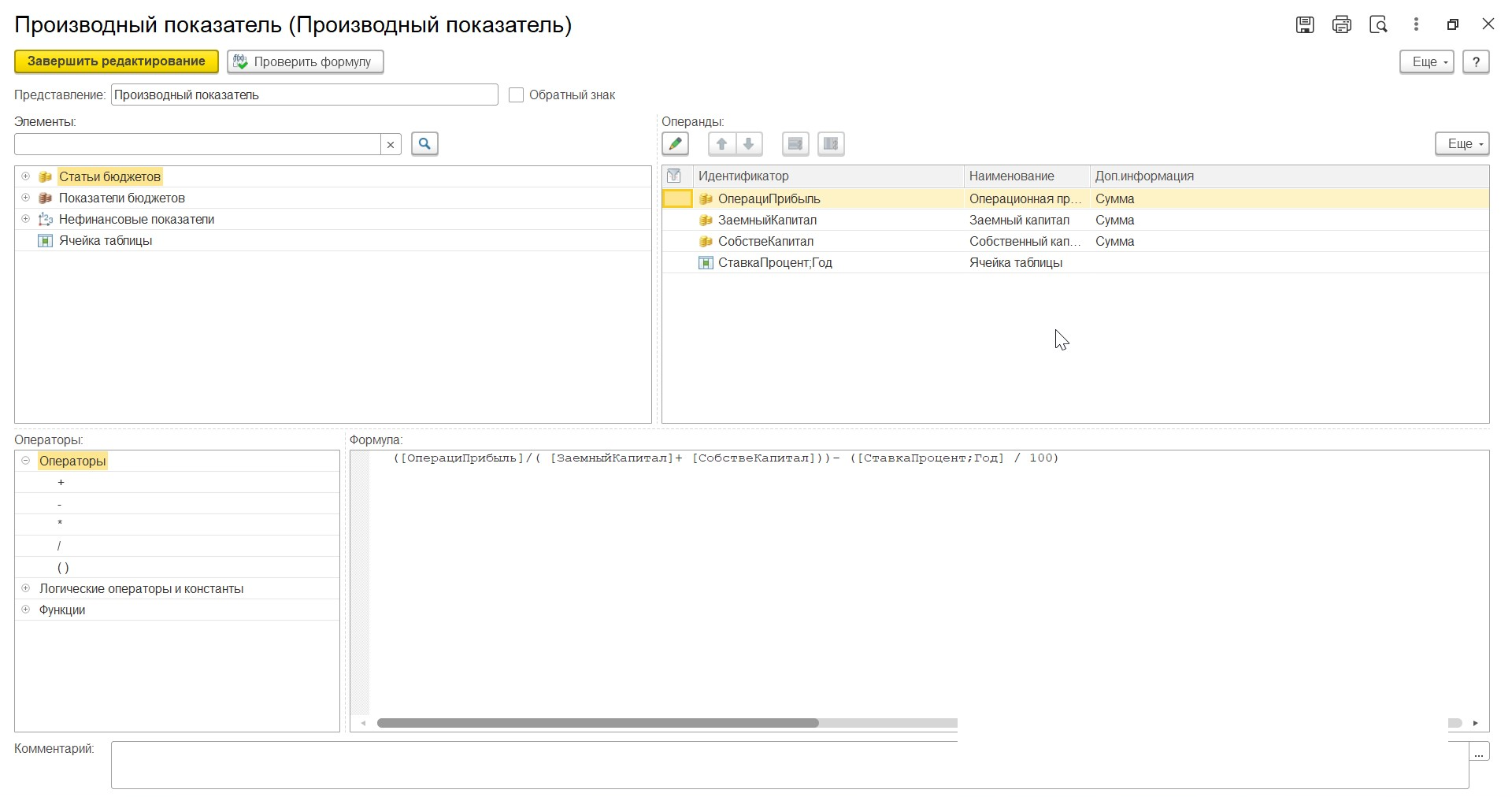

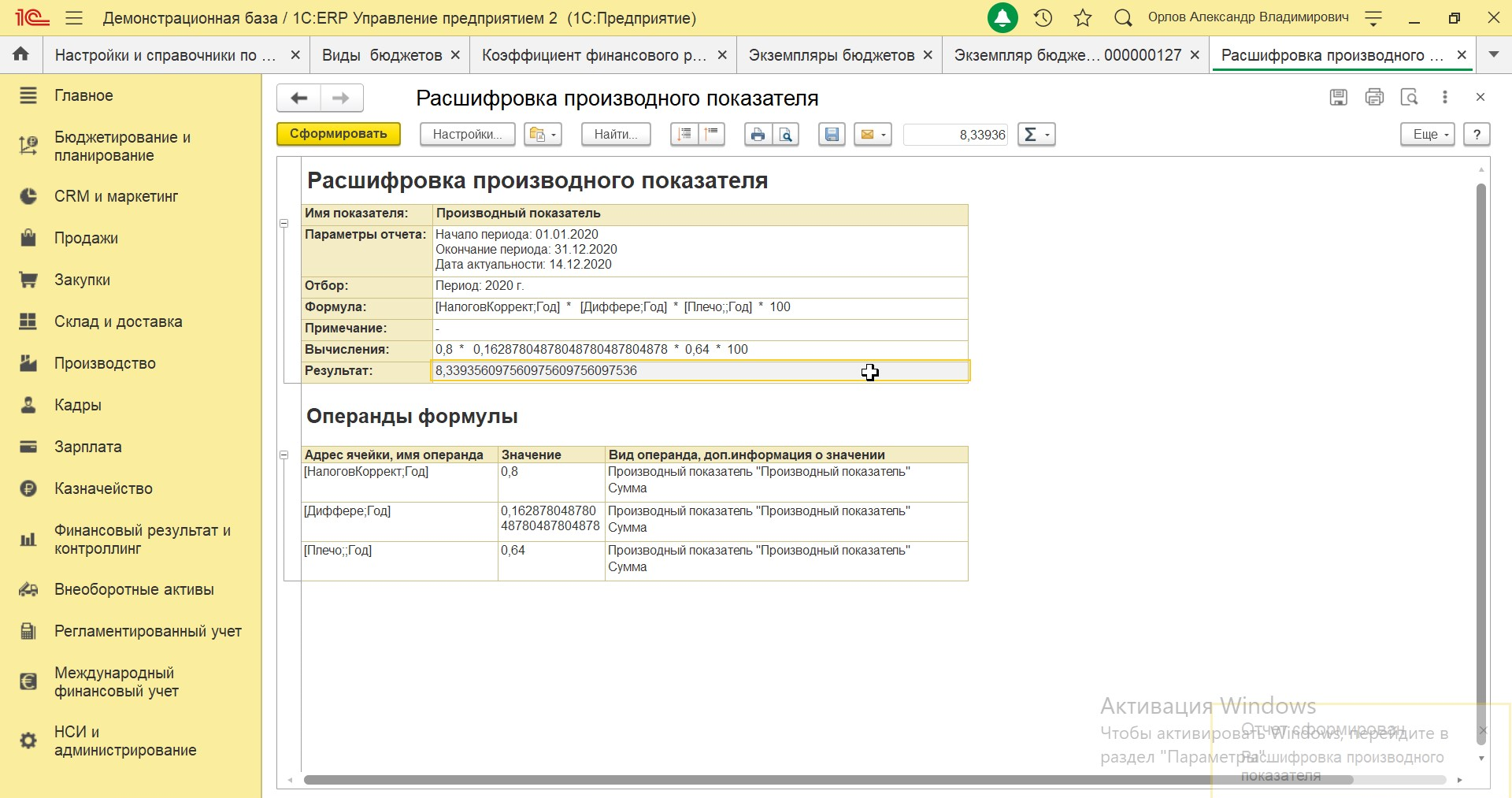

Настраиваем каждую ячейку в зависимости от типа: статья активов и пассивов, строка отчета о финансовых результатах, производный показатель.

Настраиваем каждую строку, участвующую в расчете

Настраиваем каждый производный показатель, выбираем операнды, которые будут участвовать в формуле, присваиваем формулу в пользовательском режиме.

Аналогично действуем с другими производными показателями. Завершаем редактирование и записываем вид бюджета.

Завершаем редактирование и создаем «Экземпляр бюджета» из документа «Вид бюджета». Это также можно сделать в ручном режиме путем перехода в раздел «Бюджетирование и планирование-Бюджеты-Экземпляры бюджетов».

Заполняем вкладку «Основное»: выбираем модель бюджетирования, вид бюджета, сценарий планирования, организацию и период.

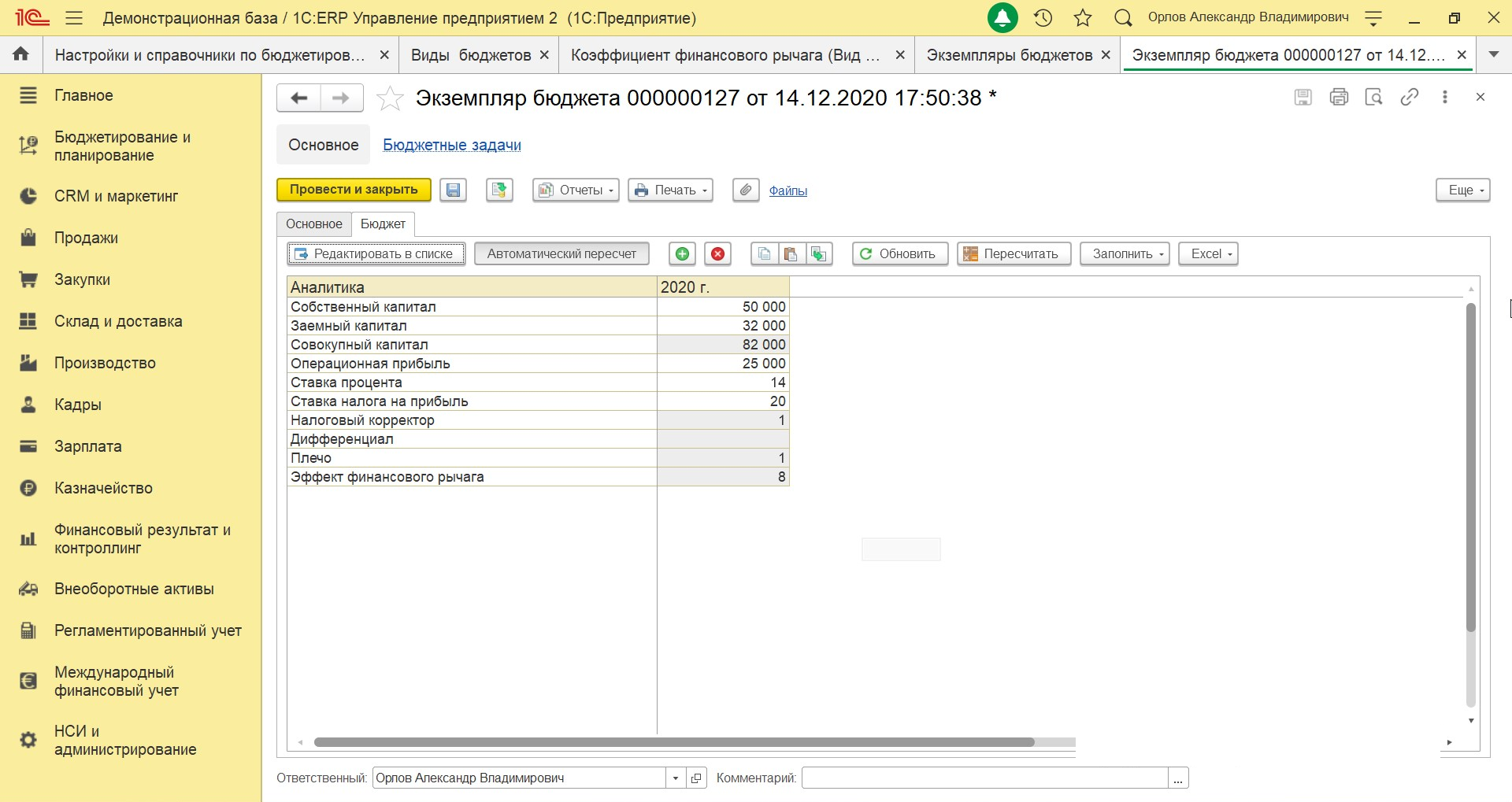

Переходим на вкладку «Бюджет» и заполняем числовые данные, нажимаем кнопку «Пересчитать» и получаем расчет эффекта финансового рычага.

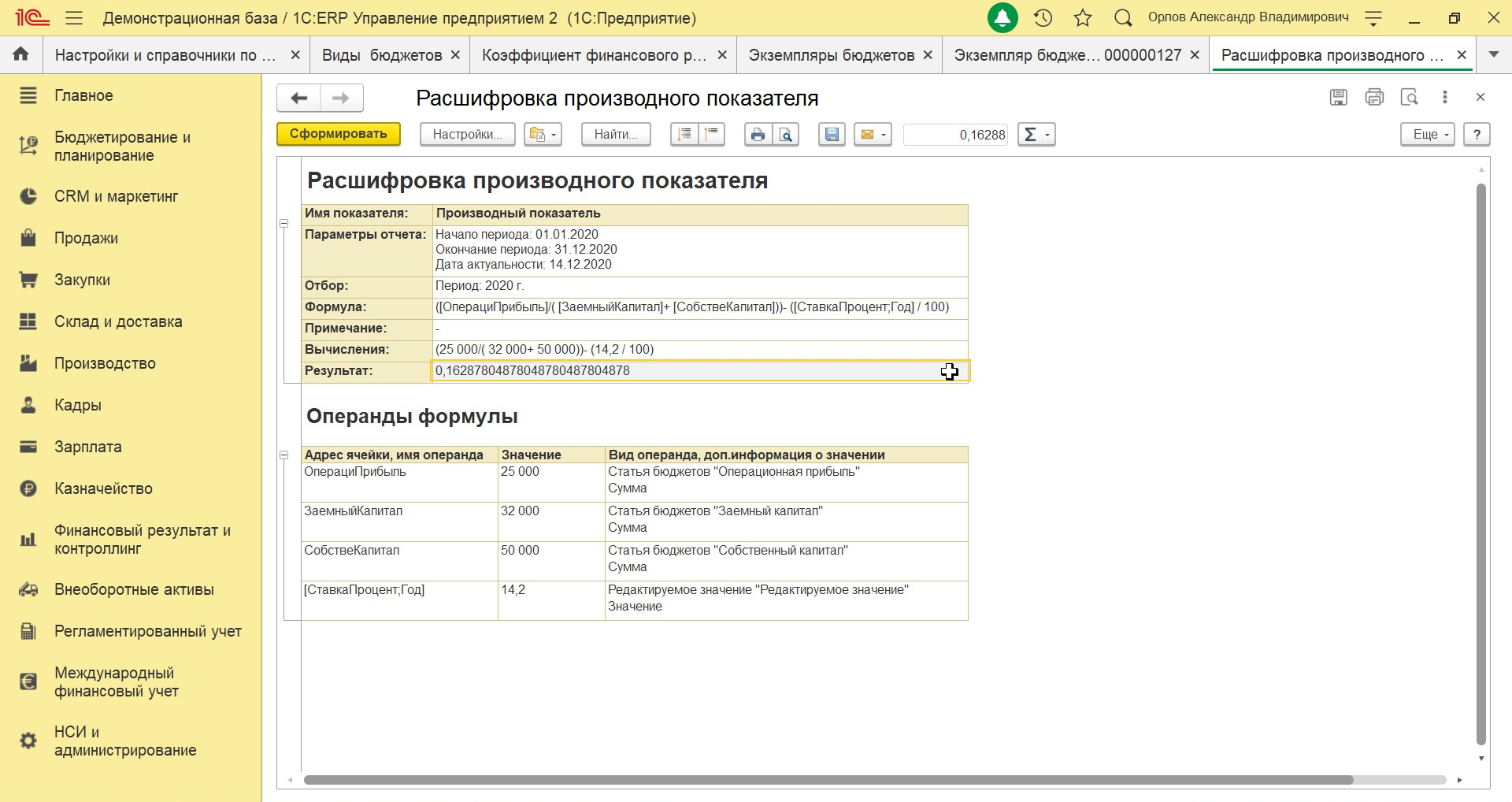

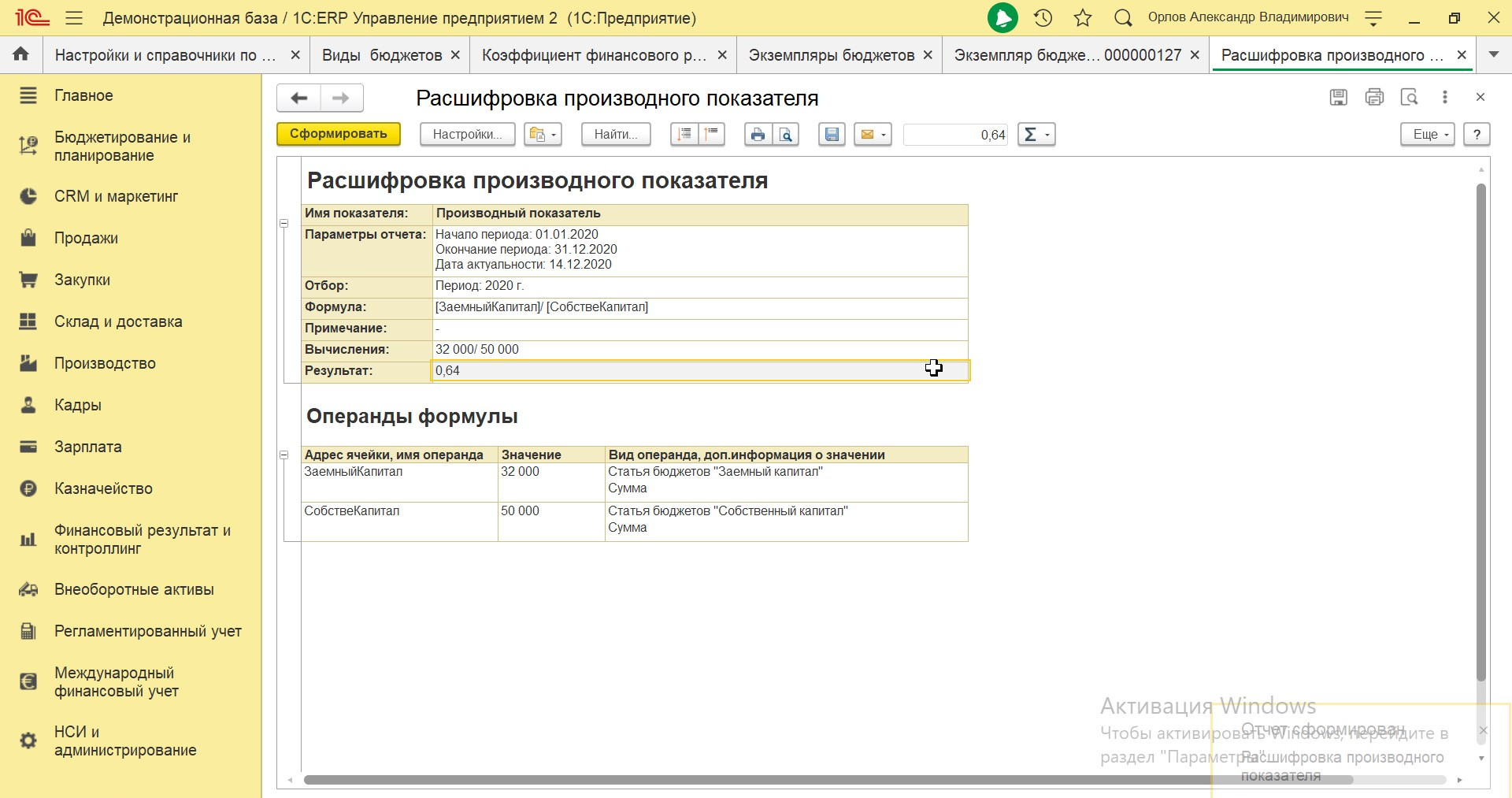

При необходимости можно зайти в расшифровку каждого показателя и посмотреть точную сумму.

Получаем расчетное значение ЭФР 8,3%.

Система бюджетирования в 1С:ERP дает возможность создавать различные управленческие отчеты, анализировать рентабельность, маржинальность, рассчитывать эффект рычага и многие другие ключевые показатели бизнеса.

Внедрение системы бюджетирования от 1С:Центра компетенций по ERP-решениям

Финансовым левериджем установлено называть, регулируя структуру совокупного капитала, вероятность контролировать прибыль предприятия. Заимствуя кредитные ресурсы, организация направляет их на финансирование определенного проекта.

МСФО 23 затраты по займам рассматривает как текущие или капитализируемые расходы. Как их разграничить и правильно признать, расскажем в нашей статье.

Что МСФО 23 относит к затратам по заимствованиям

В соответствии с п. 5 МСФО 23 затраты по займам — это:

- процентные затраты в связи с получением заемных средств;

- другие аналогичные затраты.

Расшифровка таких расходов дается в п. 6 МСФО 23:

- рассчитанные методом эффективной процентной ставки проценты (МСФО 39);

- связанные с финансовой арендой затраты (МСФО 17);

- корректировка затрат по процентам в виде курсовых разниц при займах в иностранной валюте.

Об отечественном учете заемных средств см. в статье «Что относится к заемному капиталу (нюансы)?».

Как МСФО 23 классифицирует расходы по займам

Затраты по займам МСФО 23 подразделяет на 2 группы:

- непосредственно связанные с приобретением (строительством, производством) квалифицируемого актива (КА) и включаемые в его первоначальную стоимость;

- прочие признаваемые расходами затраты.

Первая группа (капитализируемые затраты) обладает определенной спецификой, которая будет рассмотрена в следующих разделах. Вторая группа затрат признается без особых сложностей в том же периоде, в котором расходы были осуществлены.

Понятие квалифицируемых активов и капитализации процентов в целях МСФО 23

Важно! Квалифицируемым признается актив, требующий значительного времени для подготовки к использованию или продаже.

К примеру, к группе КА относятся:

- технологические или электрогенерирующие мощности;

- запасы или нематериальные активы;

- инвестиционная недвижимость.

Не отвечают понятию КА активы:

- готовые к использованию (или продаже) при приобретении;

- в форме запасов или финансовых активов, создаваемых за короткое время.

Процентные расходы увеличивают первоначальную стоимость КА при соблюдении следующих условий:

- существует непосредственная связь с КА;

- есть вероятность получения фирмой будущих экономических выгод от использования КА;

- возможна надежная оценка затрат.

Когда процентные расходы можно признать

Важным элементом процедуры признания процентов по займам в стандарте выделяется понятие «дата начала капитализации» (ДНК) — временной момент совпадения 3 условий:

- понесены затраты по КА;

- произведены расходы по займам;

- начата подготовка КА к продаже или использованию.

При этом стандарт предписывает:

- включать в стоимость КА затраты, повлекшие передачу денег (других активов) или принятие обязательств по процентам;

- не учитывать в ней промежуточные платежи и субсидии.

Стандарт расшифровывает понятие подготовительной деятельности фирмы к использованию или продаже КА как:

- физическое создание КА;

- получение разрешительной документации для начала строительства КА.

При этом недопустимо квалифицировать в качестве подготовительных работ инертное владение активом — период его неизменного состояния.

Условия приостановления и прекращения капитализации

Если активное развитие КА тормозится, капитализация затрат по займам (КЗЗ) может быть приостановлена (п. 20 МСФО 23).

Капитализация не прерывается, если:

- проводятся сопутствующие работы (административного и технического характера);

- затягивание процесса создания КА является неотъемлемым элементом в комплексе подготовительных работ (к примеру, по причине географических и климатических особенностей).

Если все работы по созданию КА завершены и он признан готовым к продаже или использованию, фирма обязана прекратить КЗЗ (п. 22 МСФО 23).

При этом незначительные недоработки (например, оформление объекта) не мешают признать процесс создания КА завершенным.

Этот же принцип используется в том случае, если фирма заканчивает сооружение объекта по частям и каждая часть уже может использоваться в условиях недоделанности остальных элементов. В этой ситуации КЗЗ по готовому элементу прекращается.

Поясним это на примере.

Пример

Фирма строит одновременно 2 объекта с привлечением заемных средств: фармацевтический завод и офисный центр, объединяющий комплекс из 5 отдельно функционирующих объектов.

К концу отчетного года закончены работы по строительству 1-й очереди фармацевтического завода (цехов химического синтеза и по производству твердых лекарственных форм) и 1-й очереди офисного центра (11-этажное офисное здание).

В этой ситуации КЗЗ по готовому к работе офисному зданию необходимо прекратить, а КЗЗ по строительству завода продолжать до окончания всех работ согласно проекту (функционирование завода возможно только после полной готовности цехов и инфраструктуры к работе).

Что МСФО 23 обязывает отразить в отчетности

Требования к содержанию в отчетности информации о затратах по займам содержатся в п. 26 МСФО 23. Фирма обязана раскрыть:

- величину капитализированных в течение года затрат по займам;

- использованную ставку капитализации.

При этом представляемая информация должна обладать определенными качественными характеристиками:

- быть понятной, уместной и полезной пользователям;

- обладать сопоставимостью.

Кроме обязательных данных фирма вправе привести в отчетности ту информацию о затратах по займам, которую посчитает необходимой для наилучшего раскрытия и пояснения показателя.

Качественные характеристики информации для отчетности, составленной по отечественным стандартам, изучайте с помощью статьи «Каким требованиям должна удовлетворять бухотчетность?».

Итоги

МСФО 23 затраты по займам делит на 2 группы: признаваемые в расходах и капитализируемые. В стандарте определяются основные требования к процедуре признания и оценки таких затрат, моменту начала, условиям приостановления и прекращения капитализации затрат, а также обязательным подлежащим раскрытию в отчетности элементам.

Приложение N 14

к Приказу Министерства финансов

Российской Федерации

от 25.11.2011 г. N 160н

Приказ, Международные стандарты финансовой отчетности (IAS) 1, (IAS) 2, (IAS) 7, (IAS) 8, (IAS) 10, (IAS) 11, (IAS) 12, (IAS) 16, (IAS) 17, (IAS) 18, (IAS) 19, (IAS) 20, (IAS) 21, (IAS) 24, (IAS) 26, (IAS) 27, (IAS) 28, (IAS) 29, (IAS) 31, (IAS) 32, (IAS) 33, (IAS) 34, (IAS) 36, (IAS) 37, (IAS) 38, (IAS) 39, (IAS) 40, (IAS) 41, (IFRS) 1, (IFRS) 2, (IFRS) 3, (IFRS) 4, (IFRS) 5, (IFRS) 6, (IFRS) 7, (IFRS) 8; Разъяснения ПКР (SIC) 7, (SIC) 10, (SIC) 15, (SIC) 25, (SIC) 27, (SIC) 29, (SIC) 31, (SIC) 32, Разъяснения КРМФО (IFRIC) 1, (IFRIC) 2, (IFRIC) 4, (IFRIC) 5, (IFRIC) 6, (IFRIC) 7, (IFRIC) 9, (IFRIC) 10, (IFRIC) 12, (IFRIC) 13, (IFRIC) 14, (IFRIC) 15, (IFRIC) 16, (IFRIC) 17, (IFRIC) 18, (IFRIC) 19 включены в систему отдельными документами.

МЕЖДУНАРОДНЫЙ СТАНДАРТ ФИНАНСОВОЙ ОТЧЕТНОСТИ (IAS) 23

“ЗАТРАТЫ ПО ЗАЙМАМ”

(в ред. Приказа Минфина РФ от 11.06.2015 N 91н)

Основной принцип

1. Затраты по займам, непосредственно относящиеся к приобретению, строительству или производству актива, отвечающего определенным требованиям, включаются в себестоимость этого актива. Прочие затраты по займам признаются в качестве расходов.

Сфера применения

2. Предприятие должно применять настоящий стандарт для учета затрат по займам.

3. Настоящий стандарт не касается фактической или вмененной стоимости капитала, включая привилегированные акции, не классифицированные как обязательства.

4. Предприятие может не применять настоящий стандарт к затратам по займам, непосредственно относящимся к приобретению, строительству или производству: (в ред. Приказа Минфина РФ от 11.06.2015 N 91н)

(a) отвечающего определенным требованиям актива, оцененного по справедливой стоимости, например, биологического актива, относящегося к сфере применения МСФО (IAS) 41 “Сельское хозяйство”; или (в ред. Приказа Минфина РФ от 11.06.2015 N 91н)

(b) запасов, производимых или иным образом создаваемых в больших количествах на регулярной основе.

Определения

5. В настоящем стандарте используются следующие термины в указанных значениях:

Затраты по займам – процентные и другие расходы, которые предприятие несет в связи с получением заемных средств.

Актив, отвечающий определенным требованиям, – актив, подготовка которого к использованию по назначению или для продажи обязательно требует значительного времени.

6. Затраты по займам могут включать:

(a) расходы по процентам, рассчитываемые с использованием метода эффективной ставки процента, как описано в МСФО (IAS) 39 “Финансовые инструменты: признание и оценка”;

(b) [Удален];

(c) [Удален];

(d) финансовые затраты, связанные с финансовой арендой, в соответствии с МСФО (IAS) 17 “Аренда”;

(e) курсовые разницы, возникающие в результате привлечения займов в иностранной валюте, в той мере, в какой они считаются корректировкой затрат на выплату процентов.

7. В зависимости от обстоятельств, активами, отвечающими определенным требованиям, могут быть любые из указанных:

(a) запасы;

(b) производственные мощности;

(c) электрогенерирующие мощности;

(d) нематериальные активы;

(e) инвестиционное имущество; (в ред. Приказа Минфина РФ от 11.06.2015 N 91н)

(f) плодовые культуры. (в ред. Приказа Минфина РФ от 11.06.2015 N 91н)

Финансовые активы и запасы, производимые или иным образом, создаваемые в течение короткого периода времени, не являются активами, отвечающими определенным требованиям. Активы, готовые к использованию по назначению или для продажи на момент приобретения, не являются квалифицированными активами.

Признание

8. Предприятие должно капитализировать затраты по займам, непосредственно относящиеся к приобретению, строительству или производству актива, отвечающего определенным требованиям, путем включения в себестоимость этого актива. Предприятие должно признавать прочие затраты по займам в качестве расходов в том периоде, в котором они понесены.

9. Затраты по займам, непосредственно относящиеся к приобретению, строительству или производству актива, отвечающего определенным требованиям, включаются в себестоимость этого актива. Такие затраты по займам капитализируются как часть себестоимости актива, если существует вероятность получения предприятием связанных с ними будущих экономических выгод, и если такие затраты можно достоверно оценить. Когда предприятие применяет МСФО (IAS) 29 “Финансовая отчетность в гиперинфляционной экономике”, оно признает в качестве расходов ту часть затрат по займам, которая компенсирует инфляцию в том же периоде, в соответствии с пунктом 21 настоящего Стандарта.

Затраты по займам, разрешенные для капитализации

10. Затраты по займам, непосредственно относящиеся к приобретению, строительству или производству актива, отвечающего определенным требованиям, – это те затраты по займам, которых можно было бы избежать, если бы затраты на соответствующий актив не производились. В случае если предприятие занимает средства исключительно для приобретения конкретного актива, отвечающего определенным требованиям, затраты по займам, непосредственно связанные с этим активом, могут быть четко установлены.

11. Затруднение может вызывать выявление непосредственной связи между конкретными займами и активом, отвечающим определенным требованиям, а также идентификация займов, которых можно было бы избежать, если бы не указанный актив. Такого рода трудности возникают, например, в случаях, когда финансовая деятельность предприятия координируется централизованно. Трудности появляются также, если группа предприятий использует ряд долговых инструментов для получения заемных средств по различным процентным ставкам и предоставляет эти средства на различной основе входящим в группу предприятиям. Дополнительно усложняют ситуацию колебания обменных курсов валют, а также использование группой кредитов, деноминированных в иностранной валюте или привязанных к ней, в условиях высокой инфляции. В результате определение величины затрат по займам, непосредственно относящимся к приобретению актива, отвечающего определенным требованиям, затруднено и требует применения субъективной оценки.

12. В той степени, в которой предприятие заимствует средства специально для получения актива, отвечающего определенным требованиям, предприятие должно определить сумму затрат по займам, разрешенную для капитализации как сумму фактических затрат, понесенных по этому займу в течение периода, за вычетом инвестиционного дохода от временного инвестирования этих заемных средств.

13. Условия соглашения по финансированию актива, отвечающего определенным требованиям, могут приводить к тому, что предприятие получит заемные средства и понесет связанные с ними затраты, прежде чем эти средства, полностью или частично, будут использованы для финансирования затрат на указанный актив. В таких обстоятельствах средства зачастую временно инвестируются до момента, когда они будут израсходованы на актив, отвечающий определенным требованиям. При определении суммы затрат по займам, разрешенных для капитализации в течение периода, полученный по таким средствам инвестиционный доход вычитается из суммы понесенных по займам затрат.

14. В той степени, в которой предприятие заимствует средства в общих целях и использует их для получения актива, отвечающего определенным требованиям, предприятие должно определить сумму затрат по займам, разрешенную для капитализации, путем умножения ставки капитализации на сумму затрат на данный актив. В качестве ставки капитализации применяется средневзвешенное значение затрат по займам применительно к займам предприятия, остающимся непогашенными в течение периода, за исключением займов, полученных специально для приобретения актива, отвечающего определенным требованиям. Сумма затрат по займам, которую предприятие капитализирует в течение периода, не должна превышать сумму затрат по займам, понесенных в течение этого периода.

15. В некоторых случаях при вычислении средневзвешенного значения затрат по займам целесообразно включать все займы материнского и дочерних предприятий; в других условиях правильно будет использовать для каждого дочернего предприятия средневзвешенное значение затрат по займам применительно к его собственным заемным средствам.

Превышение балансовой стоимости актива, отвечающего определенным требованиям, над возмещаемой стоимостью

16. Когда балансовая стоимость или предполагаемая окончательная стоимость актива, отвечающего определенным требованиям, превышает возмещаемую стоимость или чистую стоимость возможной продажи, балансовая стоимость частично или полностью списывается в соответствии с требованиями других стандартов. При определенных обстоятельствах величина частичного или полного списания восстанавливается в соответствии с теми же стандартами.

Начало капитализации

17. Предприятие должно начать капитализацию затрат по займам как части себестоимости актива, отвечающего определенным требованиям, на дату начала капитализации. Дата начала капитализации – это дата выполнения предприятием всех следующих условий впервые:

(a) понесены затраты по данному активу;

(b) понесены затраты по займам;

(c) выполняется работа, необходимая для подготовки актива к использованию по назначению или к продаже.

18. Затраты на актив, отвечающий определенным требованиям, включают только затраты, которые привели к выплатам денежных средств, передаче других активов или принятию процентных обязательств. Затраты уменьшаются на величину полученных в связи с данным активом промежуточных платежей и субсидий (см. МСФО (IAS) 20 “Учет государственных субсидий и раскрытие информации о государственной помощи”). Средняя балансовая стоимость актива в течение периода, включающая ранее капитализированные затраты по займам, обычно приблизительно равна значению затрат, к которым применяется ставка капитализации в этом отчетном периоде.

19. Деятельность, необходимая для подготовки актива к его использованию по назначению или к продаже, включает не только физическое создание самого актива. К ней относится техническая и административная работа, предшествующая началу физического создания актива, такая, например, как деятельность, связанная с получением разрешений, необходимых для начала строительства. Однако к такой деятельности не относится владение активом, если при этом отсутствуют производство или разработка, изменяющие его состояние. Например, затраты по займам, понесенные в период проведения работ по освоению земельного участка, капитализируются в течение периода проведения соответствующих работ. Однако затраты по займам, понесенные в то время, когда земля, приобретенная для последующего строительства, оставалась во владении без проведения на ней каких-либо работ по освоению, не подлежат капитализации.

Приостановление капитализации

20. Предприятие должно приостановить капитализацию затрат по займам в течение продолжительных периодов, когда активная разработка актива, отвечающего определенным требованиям, прерывается.

21. Предприятие может нести затраты по займам в течение продолжительных периодов, когда деятельность, необходимая для подготовки актива к использованию по назначению или к продаже, прерывается. К таким затратам относятся затраты по содержанию незавершенных объектов: такие затраты не капитализируются. Однако, предприятие обычно не приостанавливает капитализацию затрат по займам в течение периода, когда осуществляется значительная техническая и административная работа. Предприятие также не приостанавливает капитализацию затрат по займам, когда временная задержка представляет собой необходимую часть процесса подготовки актива к использованию по назначению или к продаже. Например, капитализация продолжается в течение продолжительного периода, необходимого для доведения до нужной кондиции запасов, или продолжительного периода, когда высокий уровень воды задерживает строительство моста, если такой высокий уровень воды является обычным для данного географического региона в период, в котором проводится строительство.

Прекращение капитализации

22. Предприятие должно прекратить капитализацию затрат по займам, когда завершены практически все работы, необходимые для подготовки актива, отвечающего определенным требованиям, к использованию по назначению или к продаже.

23. Актив обычно считается готовым к использованию по назначению или к продаже, когда завершено его физическое сооружение, несмотря на то, что повседневная административная работа все еще может продолжаться. Если остались лишь такие незначительные доработки, как оформление объекта в соответствии с требованиями покупателя или пользователя, это свидетельствует о практически полном завершении работ.

24. Когда предприятие завершает сооружение актива, отвечающего определенным требованиям, по частям, и каждая часть может использоваться, пока продолжается сооружение других частей, предприятие должно прекратить капитализацию затрат по займам по завершении практически всех работ, необходимых для подготовки данной части актива к использованию по назначению или к продаже.

25. Бизнес-центр, состоящий из нескольких зданий, каждое из которых пригодно к использованию отдельно, представляет собой пример актива, отвечающего определенным требованиям, в котором каждая часть может быть использована, в то время как строительство других составных частей еще продолжается. Примером актива, отвечающего определенным требованиям, который должен быть завершен полностью, прежде чем какая-либо из его составных частей может быть использована, является промышленное предприятие, объединяющее несколько производственных процессов, осуществляемых последовательно в разных цехах, расположенных на одной площадке, например, металлургический комбинат.

Раскрытие информации

26. Предприятие должно раскрывать:

(a) сумму затрат по займам, капитализированную в течение периода; и

(b) ставку капитализации, использованную для определения разрешенной для капитализации суммы затрат по займам.

Условия переходного периода

27. Если применение настоящего стандарта приводит к изменению учетной политики, предприятие должно применять стандарт к затратам по займам, относящимся к активам, отвечающим определенным требованиям, начало капитализации которых совпадает с датой вступления в силу или имеет место после этой даты.

28. Однако, предприятие может обозначить любую дату до даты вступления в силу и применить настоящий стандарт к затратам по займам, относящимся ко всем активам, отвечающим определенным требованиям, начало капитализации которых совпадает с датой вступления в силу или имеет место после этой даты.

Дата вступления в силу

29. Предприятие должно применять настоящий стандарт для годовых периодов, начинающихся 1 января 2009 г. или после этой даты. Досрочное применение разрешается. Если предприятие применяет настоящий стандарт с любой даты до 1 января 2009 г., оно должно раскрыть данный факт.

29А. Публикация “Улучшений в МСФО (IFRS)” в мае 2008 г. привела к внесению поправок в пункт 6. Предприятие должно применять указанную поправку в отношении годовых периодов, начинающихся 1 января 2009 г. или после этой даты. Досрочное применение разрешается. Если предприятие применит указанные поправки в отношении более раннего периода, оно должно раскрыть этот факт.

Прекращение действия МСФО (IAS) 23 (пересмотренный в 1993 г.)

30. Настоящий стандарт заменяет МСФО (IAS) 23 “Затраты по займам”, пересмотренный в 1993 г.