Финансовые обязательства

Финансовые обязательства возникают в результате договорных отношений и требуют уплаты денежных средств или передачи иных финансовых активов другим компаниям и организациям. К финансовым обязательствам также относится предстоящий по договору с другой компанией обмен финансовых инструментов на потенциально невыгодных условиях. При классификации финансовых обязательств следует иметь в виду ограничения, связанные с тем, что обязательства, не предполагающие передачу финансовых активов при их погашении, не являются финансовыми инструментами. С другой стороны, опционы на акции или другие обязательства передать собственные долевые финансовые инструменты другой компании не являются финансовыми обязательствами. Они учитываются как долевые финансовые инструменты.

К финансовым обязательствам относится кредиторская задолженность поставщикам и подрядчикам, по договорам займа и кредитования, включая задолженность по выданным и акцептованным векселям, размещенным облигациям, выданным гарантиям, авалям и другим условным обязательствам. К финансовым обязательствам относится задолженность арендатора по финансовой аренде в отличие от оперативной аренды, которая предполагает возврат арендованного имущества в натуре.

Отсроченные доходы, полученные в счет будущих отчетных периодов, гарантийные обязательства по товарам, работам, услугам, резервы, образованные для регулирования затрат по отчетным периодам, не являются финансовыми обязательствами, так как не предполагают их обмена на денежные средства и другие финансовые активы. Любые договорные обязательства, не предполагающие передачи другой стороне денег или других финансовых активов, по определению не могут быть отнесены к финансовым обязательствам. Например, обязательства по фьючерсным товарным контрактам должны выполняться путем поставки обусловленных товаров либо оказания услуг, которые не являются финансовыми активами. Нельзя считать финансовыми обязательствами те, которые возникают не в соответствии с договорами и сделками, по иным обстоятельствам. Например, обязательства по налогам, возникшие в результате законодательства, не относятся к финансовым обязательствам.

Финансовые обязательства не следует путать с долевыми финансовыми инструментами, которые не предполагают их погашения денежными или иными финансовыми активами. Например, опционы на акции удовлетворяются путем передачи некоторого числа акций их владельцам. Такие опционы являются долевыми инструментами, а не финансовыми обязательствами.

Читайте также:

Экономика16 марта 2022 в 10:005 698

Что такое обязательства компании

Роль и структура пассивов бухгалтерского баланса

Что относится к обязательствам

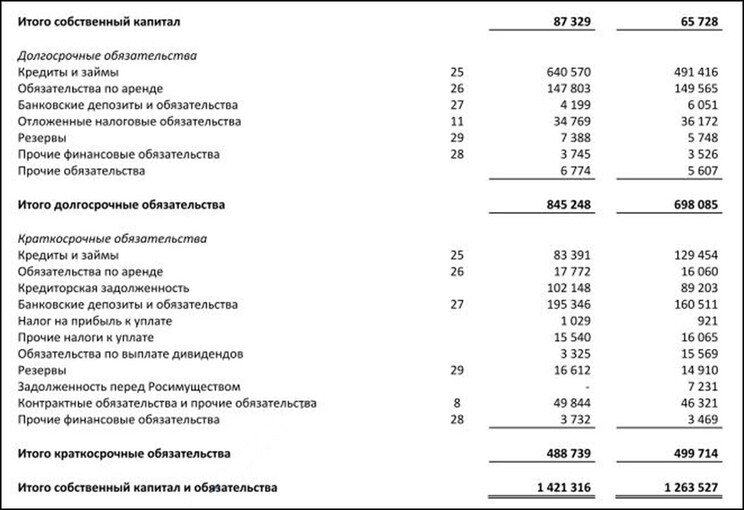

Рис. 1. Пример отображения обязательств в пассивах бухгалтерского баланса. Источник: Консолидированная отчётность АФК «Система»

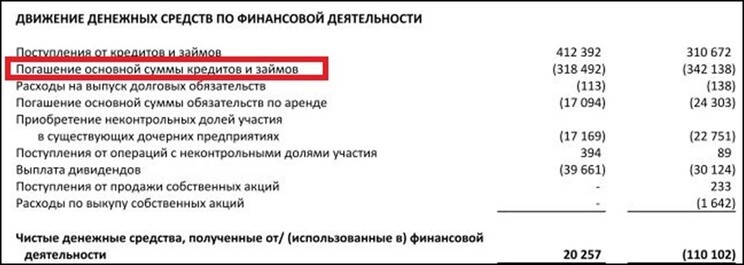

Рис. 2. Денежные потоки по обязательствам компании. Источник: Консолидированная отчётность АФК «Система»

Классификация обязательств

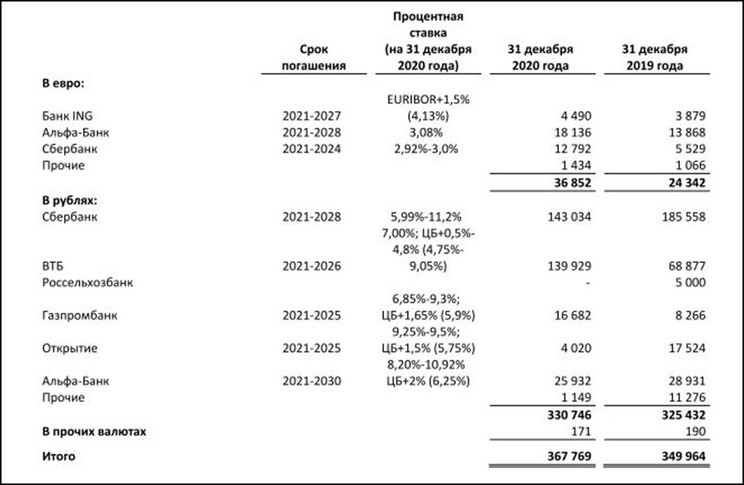

Рис. 3. Расшифровка обязательств по банковским кредитам. Источник: Приложение к консолидированной отчётности АФК «Система»

Анализ финансовых обязательств компании

Больше интересных материалов

Обязательства в бухгалтерском учете – это задолженность организации перед ее контрагентами, которую необходимо погасить в определенном периоде времени. Обязательства могут быть классифицированы по различным признакам, о которых расскажем более подробно.

Сущность обязательств организации

В процессе осуществления финансово-хозяйственной деятельности у любого предприятия возникают обязательства, которые влекут за собой обязанность уплаты определенной суммы денежных средств. Обязательства появляются в силу установления договорных отношений различного характера, заключение которых необходимо для эффективного производственного процесса на предприятии, а также в силу исполнения правовых норм.

Признаком обязательства является тот факт, что при его исполнении у организации возникает отток финансовых средств (или иных ресурсов) либо замена одного вида обязательства на другой. Именно эта характеристика отличает обязательства (пассивы) предприятия от его активов, которые, наоборот, предполагают приток денежных средств в компанию.

Погашение обязательства организацией предполагает снятие задолженности перед хозяйствующими субъектами или третьими лицами, которые в данном случае являются кредиторами. В некоторых случаях обязательства называют кредиторской задолженностью, однако понятие «обязательство» имеет более широкие границы и включает в себя кроме кредиторской задолженности также и иные типы обязательств.

Все, что нужно знать об обязательствах, смотрите в Путеводителе от КонсультантПлюс. Получите пробный доступ к системе К+ и вы узнаете ответы на вопросы о том, какие требования предъявляются к исполнению обязательств, какими способами обеспечить их исполнение, а также какая ответственность предусмотрена за нарушение обязательств. Это бесплатно.

Подробнее об активах и пассивах организации читайте в статье «Бухгалтерский баланс (актив и пассив, разделы, виды)».

Классификация обязательств по различным признакам

Все обязательства организации можно классифицировать по различным признакам, а именно:

- По субъективному признаку.

В зависимости от того, кому именно задолжала организация, обязательства можно подразделить на три вида:

- перед собственниками по первоначальным вкладам в уставный (складочный) капитал, а также образующиеся в процессе хоздеятельности (резервный или добавочный капитал, нераспределенная прибыль);

- перед персоналом организации по заработной плате;

- перед третьими лицами (контрагентами, госорганами, кредитными учреждениями и прочими хозсубъектами).

- По принадлежности.

В зависимости от того, кому именно принадлежат обязательства, они подразделяются:

- на собственный капитал (уставный, резервный, добавочный), который не погашается в процессе осуществления деятельности предприятием;

- на заемный (задолженность по зарплате или перед банками), который погашается в определенные сроки в процессе осуществления деятельности.

- По срочности:

- краткосрочные (со сроком исполнения не более 12 месяцев);

- долгосрочные (со сроком исполнения более 12 месяцев).

- По определенности размера:

- обязательства, по которым размеры платежей заранее известны (взносы по кредитным договорам банков, оплата по договорам с поставщиками и подрядчиками);

- оценочные обязательства, по которым размеры платежей заранее неизвестны и зависят от определенных условий (по неоконченным судебным разбирательствам, по гарантийному обслуживанию, по мероприятиям, связанным с реструктуризацией предприятия).

Каждое из имеющихся у организации обязательств обладает характеристиками по всем перечисленным признакам, а потому их можно группировать, выводя итоговое значение по какому-либо определенному пункту классификации.

Учет обязательств организации

Бухгалтерский учет обязательств организации предполагает их отражение на соответствующих счетах синтетического и аналитического учета. Каждый счет характеризуется принципом двойной записи, то есть по кредиту счетов отражается увеличение размера обязательств, а по дебету — уменьшение их размера. Конечный результат или сальдо по кредиту счетов отражает сумму задолженности предприятия перед контрагентами, а по дебету счетов — сумму задолженности контрагентов перед предприятием.

Результирующие показатели по обязательствам отражаются в пассиве баланса, который разделяется на три группы:

- Капитал и резервы.

- Долгосрочные обязательства.

- Краткосрочные обязательства.

Какие краткосрочные обязательства учитываются в составе заемных средств, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в путеводитель по налогам, чтобы узнать все подробности данной процедуры.

О порядке заполнения баланса узнайте из материала «Заполнение формы 1 бухгалтерского баланса (образец)».

Итоги

Наличие обязательств у компании характеризуется оттоком ее активов. Классификация обязательств в бухгалтерском учете – это мероприятие, которое направлено на подразделение их на группы, имеющие определенные признаки. Именно такой подход позволяет воссоздать полную картину того, какие именно обязательства имеет предприятие на определенную дату.

- Какие бывают обязательства

- Классификация по срочности

- Как работать с краткосрочными обязательствами

- Коэффициент КО

- Какими бывают КО

- Как работать с долгосрочными обязательствами

- Как рассчитать коэффициент

- Обязательства в бухучете

- Долгосрочные или краткосрочные

Какие бывают обязательства

Долговые обязательства появляются при работе предприятия с внешними займами.

Заемные средства — это привлеченные со стороны финансы, которые необходимы для функционирования и развития бизнеса.

Совокупность финансовых ресурсов, которые фирма должна передать другим лицам, юридическим и физическим, называют обязательствами. К ним относятся:

- кредитные средства и проценты за пользование ими;

- начисленные налоги;

- задолженность по зарплате;

- торговые или производственные обязательства, например, необходимость оплатить выставленные счета поставщиков;

- другое.

Обязательства могут различаться по форме:

- денежные: выплата зарплаты работникам, уплата налогов, оплата кредита;

- неденежные: поставка товаров или оказание услуг.

«В моем доме попрошу не выражаться!» Что такое на самом деле эта ЕБИТДА

Также обязательства можно разделить по содержанию:

- финансовые – то, что касается займов и кредитов. Правильный учет необходим для адекватной оценки долговой нагрузки. Показатели финансовых обязательств важны при расчете рыночных мультипликаторов;

- производственные, или торговые. Они появляются в процессе функционирования фирмы. Это обязательства перед работниками (текущая задолженность по зарплате), государством (налоговые отчисления), кредиторами и партнерами (обязательства перед поставщиками и клиентами).

Если ваш бизнес нуждается в дополнительном финансировании, возьмите кредит. Совкомбанк предлагает «Легкий кредит», «Программы с господдержкой», «Банковские гарантии», «Кредитная линия» и «Овердрафт». Выберите удобный вариант и оставьте заявку на сайте.

Классификация по срочности

Для правильного формирования бухгалтерского баланса критически важно разделение долгов по срочности их возврата. Оно позволяет делать выводы о том, насколько успешно работает система сбыта продукции.

Краткосрочными (КО) называют обязательства, которые компания должна погасить в течение года. Долгосрочными (ДО) — те, что имеют срок оплаты больше 12 месяцев.

При этом оба вида могут касаются разнообразных выплат: по налогам, кредитам, долгам поставщикам и клиентам.

Как работать с краткосрочными обязательствами

Все заемные средства предприятия необходимо вносить в бухгалтерскую отчетность. К краткосрочным (текущим) обязательствам относят:

- заемные средства, которые нужно вернуть в ближайшие 12 месяцев. Причем даже в случае, если изначально заем оформляли на более длительный срок. Например, три года назад предприятие взяло кредит сроком на четыре года. Сегодня, спустя три года, остаток долга относится к КО;

- кредиторскую задолженность;

- займы без четко фиксированного срока возврата (до востребования);

- налоговые отчисления;

- дивиденды, которые предприятие должно выплатить акционерам;

- займы по векселям, срок которых меньше одного года;

- другие задолженности, которые необходимо погасить в течение года.

Коэффициент КО

Для работы с обязательствами, срок выплаты которых меньше года, используется коэффициент краткосрочной задолженности. Он показывает, какова «короткая» доля в общей структуре внешних долгов, то есть какая часть задолженности требует погашения в течение года.

Его рассчитывают как отношение краткосрочной задолженности к общему размеру долга (сумме КО и ДО). Коэффициент позволяет просчитать риски возникновения проблем с ликвидностью и оценить эффективность управленческих решений.

Повышение коэффициента говорит о том, что зависимость предприятия от краткосрочных задолженностей растет. Вероятно, в этом случае стоит подумать об увеличении ликвидности активов, чтобы обеспечить устойчивость компании на рынке.

Какими бывают КО

Среди «краткосроков» можно выделить несколько разновидностей:

- операционные. Налоги и другие отчисления в бюджет, оплата аренды, а также заработная плата работникам в тот отрезок времени, когда она начислена, но еще не выплачена;

- внешние задолженности, которые нужно вернуть в течение года;

- средства, которые нужны для выплаты других долгов. Например, премии сотрудникам, отпускные и т. д.

Некоторая сложность в работе с краткосрочными обязательствами связана с тем, что невозможно точно рассчитать суммы, которые лежат в их основе.

Например, можно предположить, но невозможно точно предсказать размер доходов, которые сможет получить предприятие, или величину убытков, которые понесет фирма. Поэтому принято разделять КО на:

- расчетные. Точную сумму невозможно узнать заранее. Сумма к выплате по налогам, заработной плате, гарантийным платежам рассчитывается предварительно;

- точно определимые. К ним относят будущие выплаты, которые прописаны в договорах или нормативно-правовых актах и которые можно точно рассчитать. В частности это банковские кредиты, дивиденды, выплаты по векселям, акцизы и тому подобные обязательные платежи.

Налоги — это все средства, которые перечисляют в бюджет различного уровня: местные, региональные и федеральные. Их всегда включают в структуру краткосрочной задолженности.

Так получается, потому что большинство компаний оплачивают налоги ежеквартально. Это значит, что выплаты производят чаще раза в в год. Именно поэтому их относят к КО.

Налоговые отчисления — обязательная статья расходов в работе любого предприятия независимо от масштабов. Разобраться во всех нюансах бывает непросто.

Не хотите нанимать бухгалтера в штат, а сами не справляетесь с налоговой отчетностью? У клиентов Совкомбанка есть простой выход из такой ситуации — онлайн-отчетность в ФНС.

Как работать с долгосрочными обязательствами

К долгосрочным (ДО) относят такие виды задолженностей, на погашение которых дается больше 12 месяцев. Это отсроченные налоговые обязательства, займы и кредиты на длительный срок, а также оценочные обязательства организации. Также в эту категорию можно отнести:

- арендные платежи, если их нужно оплачивать реже раза в год;

- облигации, векселя, кредиты и займы со сроком больше года.

При этом ДО делят на две части: ту, что необходимо погасить в течение ближайших 12 месяцев, и часть со сроком выплаты больше года.

При внесении ДО в документацию следует указывать следующую информацию:

- размер процентной ставки;

- чем гарантированы выплаты ДО;

- в течение какого срока долги должны быть погашены;

- другие особенности задолженности. Например, для облигаций в этом разделе следует указать обстоятельства, которые могут привести к снижению их номинала.

Как рассчитать коэффициент

Коэффициент покрытия ДО представляет собой соотношение чистого прироста средств к платежам по «долгосроку».

За чистый прирост свободных средств принимается чистая прибыль компании за минусом налогов и амортизации. Платежи по ДО — сумма долга к возврату вместе с начисленными процентами.

Обязательства в бухучете

Краткосрочные задолженности прописывают в пятом разделе бухгалтерского баланса, долгосрочные — в четвертом.

Заемный капитал в балансе указывается в строках:

- 1410 — сумма задолженности со сроком погашения больше года;

- 1510 — сумма задолженности со сроком погашения меньше года.

Краткосрочные или долгосрочные

Иногда договор кредита или другого займа предусматривает, что при нарушении его условий кредитор может потребовать вернуть всю одолженную сумму сразу. В таком случае заемные средства будут относить к краткосрочным. Долгосрочными их можно признать только в исключительных случаях, например, когда:

- полностью исключена вероятность, что в течение года произойдут нарушения, из-за которых кредитор потребует возврата всей суммы;

- кредитор согласился с тем, что он не будет требовать возврата всей суммы даже при нарушении условий договора.

Надеемся, наша статья оказалась полезной.

Для решения финансовых вопросов многие компании привлекают внутренние и сторонние источники финансирования. Во втором случае у фирмы на определенной стадии могут возникнуть так называемые долгосрочные и краткосрочные обязательства. При их наличии одной из главных задач фирмы или предприятия являются своевременные возвраты долгов, при этом полученные средства не являются собственностью фирмы, она просто пользуется ими до того момента, когда придет срок их возврата.

Как разделяются активы и обязательства на краткосрочные и долгосрочные согласно Международным стандартам финансовой отчетности?

Признаки краткосрочных обязательств

Данная разновидность кредитных средств обладает следующими особенностями:

- Общий размер заемных средств во многом определяет продолжительность производственного цикла предприятия. Чем более значительны краткосрочные обязательства субъекта хозяйственной деятельности, тем меньшие суммы он будет привлекать, чтобы использовать их для оплаты текущих расходов в процессе работы фирмы.

- Краткосрочные обязательства предприятия заменяют бесплатный источник заемного капитала.

- Суммарный размер задолженностей часто определяется тем, насколько успешно компания осуществляет торговлю своей продукцией. Активно работающее предприятие вынуждено постоянно расходовать финансы, поэтому часто ему требуются заемные средства.

- При составлении бухгалтерской отчетности фирмы стоит помнить, что краткосрочные обязательства в балансе – это «Пассив».

- В некоторых случаях задолженности, сроки которых менее 12-месячного периода, можно погашать при помощи текущих активов. Данные финансовые средства задействованы при плановой деятельности субъекта хозяйствования, а чтобы использовать их для погашения задолженностей, зачислить их надо не позднее 12-месячного срока с даты создания задолженности.

- Сумма данной разновидности задолженности зависит от частоты выплат по ней, что дает возможность оперативно работать с источниками средств при осуществлении производственной деятельности.

- Размер краткосрочных обязательств трудно оценить в перспективе, данная ситуация вытекает из невозможности точно рассчитать размер сумм, составляющих основу обязательств по долгам.

Как отражаются краткосрочные обязательства в Бухгалтерском балансе?

Расчет коэффициента и его значение

Описываемая задолженность выражается при помощи коэффициента, который демонстрирует долю обязательств по отношению к общему долгу. Чтобы рассчитать данный коэффициент, пользуются следующей формулой:

Ккз = Ко : (Ко + До)

где

- Ккз – коэффициент, который необходимо рассчитать,

- Ко – краткосрочные,

- До – долгосрочные.

используемые обязательства:

Показатель, который будет получен после проведенных операций, показывает, насколько субъект хозяйствования в течение 12-месячного периода зависит от заемных финансовых вливаний. Если коэффициент краткосрочных обязательств получился высоким, это свидетельствует о том, что фирма платежеспособна, респектабельна и надежна.

Краткосрочные обязательства и их составляющие

При внесении в отчетность долговых обязательств, должны учитываться все заемные средства фирмы. Краткосрочные обязательства компании состоят из следующих компонентов:

- Условной оплаты.

- Средств, которые занимались на длительный срок, но их часть нужно вернуть в сроки, не превышающие 12-месячного периода.

- Кредиторской задолженности.

- Доходов, которые предприятие не заработало.

- Долговых обязательств до востребования.

- Депозитных вкладов, размещенных на 12-месячный период, и которые будут возвращены.

- Налоговых отчислений.

- Дивидендов, которые необходимо выплатить владельцам акций.

- Займов по векселям со сроками менее 12-месячного периода.

- Задолженностей, требующих погашения не позднее 12-месячного срока.

Вопрос: Как отразить в учете организации (должника) исполнение ее обязательств по договору краткосрочного процентного займа поручителем (юридическим лицом) и дальнейшее погашение организацией задолженности перед ним, если помимо суммы, выплаченной поручителем кредитору, организация уплачивает поручителю начисленные на эту сумму проценты, размер которых соглашением о выдаче поручительства не установлен?

Посмотреть ответ

Разновидности краткосрочных обязательств

Краткосрочные обязательства можно разделить на несколько подвидов:

- Операционные. К этому типу задолженностей можно отнести: оплату на аренду, авансовые отчисления, полученные субъектом хозяйствования, налоги, текущие платежи в бюджет. К группе операционных обязательств отнесены задолженности компании по полученным материалам, которые будут задействованы в производстве, а также начисленная, но пока не выплаченная зарплата работникам фирмы.

- Долги, подлежащие возврату не позднее 12-месячного периода с даты формирования отчетности.

- Средства, которые требуются для погашения задолженностей в течение 12-месячного периода. К этой категории относятся бонусные выплаты, отчисления работникам фирмы за отпуска, бонусы и прочие краткосрочные обязательства.

Условия возникновения задолженности

Данный тип задолженности может образоваться из-за того, что нельзя предугадать доходы, которые получит фирма, или размер убытков, которые она понесет. Например, в местности, где фирма производит свою продукцию, всегда существует возможность природных катаклизмов или техногенных катастроф. Эта угроза может существенно нарушить производственный цикл компании. Считается, что вероятность того, что случится катастрофа, может быть большой, небольшой и средней.

Краткосрочные обязательства разделяют на две категории:

- Расчетные.

- Точно определимые.

Конкретную сумму расчетных обязательств нет возможности определить до наступления расчетной даты. Поскольку расчетная дата наступит обязательно, задачей бухгалтера является точный расчет суммы, которую фирма-заемщик должна представить к погашению. Примерами указанного типа обязательств могут быть налоги на имущество или получение прибылей, а также оплаченные отпуска работников фирм или выполнение гарантийных требований.

Точно определимыми краткосрочными обязательствами выступают будущие выплаты, которые были прописаны в договоре или указаны в законодательных актах и поддающиеся точному расчету. При учете таких обязательств необходимо определить наличие нужной суммы для оплаты каждого обязательства и контролировать, чтобы оплата задолженности была верно зафиксирована. В качестве примеров точно определимых обязательств выступают: займы в банках, векселя, дивиденды, счета. Также сюда относят доходы, которые не были заработаны, акцизные сборы и уплата налогов с продаж.

Векселя, как инструмент долговых обязательств

Такие ценные бумаги имеют ту же смысловую нагрузку, что и понятие «кредиторская задолженность». Векселя использует компания, чтобы получить продукцию и финансирование, которые не будут задействованы при осуществлении основной деятельности данного субъекта хозяйствования.

Краткосрочные ценные бумаги условно подразделяют на обеспеченные и необеспеченные. Эта классификация во многом определяется условиями, которые были оговорены при заключении соглашения. В качестве обеспечения можно рассматривать закладные на имущество фирмы-должника или права на арест имущества.

Если компания имеет краткосрочные задолженности, обеспеченные такими векселями, то в отчетности прописывают активы, с помощью которых данные обязательства будут погашаться.

Сегодня компании оперируют как процентными, так и беспроцентными вексельными обязательствами. Для процентных ценных бумаг характерна четко прописанная ставка. На беспроцентных векселях отметка о взимаемых процентах отсутствует, но после их использования все равно необходима уплата дополнительных процентов.

Авансы и другие виды обязательств

Авансовые платежи связаны с тем, что при осуществлении сделок часто возникают предпринимательские риски. Если компания запрашивает аванс, а контрагент не исполняет условия договора, то при помощи этого платежа можно будет хотя бы частично погасить убытки.

Если говорить о других видах обязательств, то они могут включать в себя выплаты зарплат персоналу, а также процентов по кредиту.

Особая статья расходов – налоги. Ее всегда включают в структуру краткосрочной задолженности. Налоги состоят из всех средств, которые будут отправлены в бюджеты различных ведомств.

После того как будет подведена оценка работы компании, а также сдана вся отчетная документация, начисляются дивиденды, — они будут выплачены держателям акций. В пассив баланса предприятия заносятся также перечисления по требованиям кредиторов. На предприятии может возникнуть еще одна разновидность краткосрочных долговых обязательств – задолженность по зарплате. Если компания не рассчиталась с персоналом, то средства, которые еще не были выплачены, относят к краткосрочным обязательствам.

Краткосрочные активы – части капитала компании, которые направляются на уплату краткосрочных обязательств, срок оплаты которых не должен превышать 12-месячный срок. Данные активы формируются в тот момент, когда создается предприятие. К ним принадлежат:

- Спонсорские средства.

- Платежи из бюджета.

- Паевые взносы.

- Взносы акционеров компании.

Пополнение краткосрочных активов также возможно из таких источников, как:

- Кредиторская задолженность.

- Депозитные средства, размещенные в банках, и срок хранения которых не превышает 12-месячного периода.

- Перераспределяемые капиталы, которые создаются из прибылей из фондов накопления и потребления.

Долгосрочные обязательства

Под долгосрочными обязательствами понимают такие разновидности займов, которые будут возвращены через срок, превышающий 12-месячный рубеж с даты поступления. К долгосрочным обязательствам относятся:

- Различные типы задолженностей, возникновение которых может привести к убыткам в деятельности субъектов хозяйствования.

- Задолженности, которые образуются при плановой работе фирмы, например, пенсионные отчисления.

- Обязательства, возникшие при покупке активов, появившиеся после выпуска долгосрочных облигаций.

При фиксации отчетности долгосрочных обязательств предприятия необходимо указывать такую информацию:

- Гарантии того, что данные обязательства будут погашены.

- Размер процентной ставки.

- Особенности задолженности.

- Указывается период, в течение которого долги будут возвращены.

Важно! При отражении в отчетности данных по долгосрочным обязательствам для облигаций, следует указывать сведения, которые могут повлечь снижение их номинальной стоимости. Также необходима фиксация всей информации о скидках или бонусах по указанным обязательствам.

В некоторых случаях при нарушении определенных условий соглашения кредитор может потребовать мгновенного погашения займа. В данном случае согласно международным стандартам данные обязательства следует рассматривать как краткосрочные. В качестве долгосрочных данные обязательства можно рассматривать лишь в следующих случаях:

- Исключается возможность того, что в течение 12 месяцев, начиная с отчетной даты, произойдут нарушения.

- Перед утверждением финансовой отчетности кредитор согласился не требовать оплаты обязательств, даже если условия соглашения будут нарушены.

Долгосрочные обязательства – это также разнообразные виды задолженностей предприятия, которые подлежат погашению в сроки, превышающие 12-месячный рубеж. К такой разновидности обязательств относят оценочные обязательства предприятия, отложенные налоговые обязательства и долговые обязательства.

Среди часто используемых видов долгосрочных обязательств выделяют:

- Отсроченные налоговые отчисления.

- Арендные платежи, которые нужно оплачивать реже, чем раз в 12 месяцев.

- Облигации, сроки по которым дольше годичного периода.

- Векселя, сроки по которым дольше годичного периода.

- Кредиты и займы, полученные на более, чем годичные сроки.

При оценивании финансовой стабильности субъекта хозяйствования долгосрочные обязательства компании разделяют на две подгруппы:

- Доли долгосрочной кредиторской задолженности, которые будут погашены в сроки, превышающие 12-месячный период после подачи отчетности.

- Доли долгосрочной кредиторской задолженности, которые будут погашены ранее 12-месячного периода с даты предоставления отчетности.

Коэффициент покрытия долгосрочных обязательств представляет такой расчетный показатель: отношение чистого прироста свободных средств к величине платежей по долгосрочным обязательствам.

Под чистым приростом свободных средств понимают чистую прибыль фирмы после учета амортизации и выплаты налогов. Под платежами по долгосрочным обязательствам — возврат занятых ранее средств и уплату начисленных процентов.

Важно! Для формирования верной отчетности по определенным счетам в примечаниях указывают поясняющую информацию. К примеру, если векселя выписаны на крупные суммы, то формируется пояснительная записка, в которой указывают дату погашения, остатки и процентные начисления, а также другие особенности данных финансовых документов.

Если были заключены какие-либо особые кредитные договоры, были оформлены коммерческие кредиты или открыты линии кредитования, такие документы также подлежат раскрытию.

Для краткосрочных обязательств предназначен пятый раздел баланса, для долгосрочных — четвертый. Долгосрочные обязательства в балансе — это пять строк со своими номерами:

- В 1410-й – отражают суммарный заемный капитал.

- В 1420-й — относят налоговые выплаты.

- В 1430-й — включают оценочные займы.

- В 1450-й — включают иные долгосрочные обязательства организации.

- В 1400-й — суммируют все предыдущие строки.

Часто отчисления налогов на предприятии не рассматриваются в качестве долгосрочных обязательств. Большинство компаний отчисляют налоги ежеквартально, что означает выплаты чаще 1 раза за год, поэтому их относят к краткосрочным. Также в качестве собственных средств фирмы могут выступать долгосрочные долговые обязательства.

Вопрос: Как отражается в бухгалтерском учете и годовой бухгалтерской отчетности полученный организацией в банке долгосрочный кредит на осуществление текущей деятельности?

Посмотреть ответ

Например, если был взят кредит на долгий период и с небольшой процентной ставкой или при кредитовании полностью отсутствуют проценты. Долгосрочные обязательства, которые взял на себя субъект хозяйствования, если в данный момент на рынке высокая инфляция, могут быть выгодны компании. Под действием инфляции ценность денег постоянно уменьшается. Так, за 1 миллион рублей сегодня можно купить меньше товаров, чем 10 лет назад. Этот момент, наряду со всем вышесказанным, важно учитывать при ведении бухгалтерии, чтобы обеспечить стабильность и платежеспособность своего предприятия.