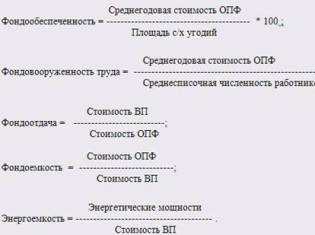

| Фондоёмкость | |

|---|---|

| Основная тема | Экономические термины[d] |

Фондоёмкость — экономический показатель, который показывает величину стоимости основных фондов, приходящуюся на единицу продукции, выпущенную предприятием, является обратным показателем фондоотдачи. Данный показатель служит для определения эффективности использования основных фондов предприятия.

Определение[править | править код]

Согласно БСЭ фондоёмкость — это стоимость производственных основных фондов (основного капитала) на единицу продукции[1], характеризует потребность в основных производственных фондах для обеспечения производства единицы продукции или выполнения единицы объёма работ как отношение стоимости основных производственных фондов предприятия к стоимости валовой продукции, производимой за период, является обратным показателем фондоотдаче.

Показатель фондоёмкости применяется при экономическом анализе, обосновании планов производства и капитального строительства по отдельным отраслям (производствам) и предприятиям (объединениям)[1].

Формула[править | править код]

Показатель фондоёмкости рассчитывается по следующей формуле:

Фe = Среднегодовая стоимость основных средств/Объём выпущенной товарной продукции

Фe = Среднегодовая стоимость основных средств/Выручка

Показатель является обратным к показателю фондоотдачи:

Фe = 1/ Ф

Виды фондоёмкости[править | править код]

Различают следующие виды показателя[1]:

- прямая фондоёмкость — отношение основных производственных фондов к объёму производства в денежном выражении;

- полная фондоёмкость — отношение всех основных средств (в том числе косвенно участвовавших в производстве данной продукции) к объёму производства в денежном выражении.

История[править | править код]

Впервые показатели полной фондоёмкости были рассчитаны при разработке отчётного межотраслевого баланса основных фондов народного хозяйства в СССР за 1966 год[1].

См. также[править | править код]

- Фондоотдача

- Фондовооружённость

Примечания[править | править код]

- ↑ 1 2 3 4 Фондоёмкость / Л. Е. Бабашкин // Большая советская энциклопедия : [в 30 т.] / гл. ред. А. М. Прохоров. — 3-е изд. — М. : Советская энциклопедия, 1969—1978.

Для того чтобы предприятие эффективно работало, а его затраты не превышали уровень доходов, необходимо правильно рассчитать капитальные вложения на развитие его производственного цикла.

То есть затраты на приобретение технологического оборудования, которое составляет основные производственные средства.

И немаловажная роль в этих расчетах отводится такому показателю, как фондоемкость. С его помощью оценивается рациональность использования основных средств производства.

Сущность понятия фондоемкость

ФОНДОЕМКОСТЬ — это величина стоимости основных средств (фондов) производства в перерасчете на каждый рубль произведенной товарной продукции.

С правой стороны можете посмотреть унифицированные формулы расчета показателей фондоотдачи и фондоемкости.

Для определения фондоемкости используется формула расчета:

Фе = Со/П,

где Фе — фондоемкость произведенной продукции,

Со — величина стоимости основных средств производства;

П — объем произведенной товарной продукции.

Значение фондоемкости зависит от того насколько оптимизирован технологический процесс на предприятии

Иными словами, чем выше эффективность использования технологического оборудования (основных фондов), тем больше производится продукции.При этом фондоемкость снижается.

А это означает, что себестоимость продукции также будет снижаться, а прибыль предприятия возрастать. В целом, экономическая эффективность производственного процесса также будет расти.

Выражаться это будет в окупаемости вложенных в основные средства производства капиталов.

Существует три формулы для определения фондоемкости: одна основная и две вспомогательных.

1. Основная формула расчетаФе = Со/П используется обычно для вычисления общей фондоемкости предприятия за любой промежуток времени (день, декаду, квартал и т.д.).

Она имеет существенные недостатки:

- во-первых, ценовая составляющая производственных фондов в ней всегда остается величиной постоянной, то есть не учитывается их износ;

- во-вторых, для расчета используется количество произведенной продукции, но часть ее может оказаться и не реализованной.

Фондоемкость, рассчитанная по этой формуле характеризует оценку производственного, технологического процесса, его динамику.

Формула оборачиваемости дебиторской задолженности, как ее посчитать?

Как рассчитать норму рентабельности?

2. А для анализа эффективности производства в плане окупаемости была введена дополнительная формула фондоемкости:

Фе = ½(Со1+Со2)/Пр,

где Фе — фондоемкость;

Со1 — величина стоимости производственных средств на начало расчетного периода;

Со2 — величина стоимости производственных средств на конец расчетного периода;

Пр — количество реализованной продукции. .

Все необходимые для расчета по этой формуле данные берутся:

- из бухгалтерского баланса за расчетный период;

- отчетной документации о количестве произведенной продукции за этот же период, ее стоимости, реализации и годовой выручке предприятия.

3. Для того чтобы определить необходимую сумму для реставрации основных фондов, с целью увеличения выпуска продукции используется вторая дополнительная формула расчета фондоемкости:

Фе = Сс.г./Пг,

где Сс.г. — величина стоимости производственных средств среднегодовая;

Пг — запланированный выпуск продукции в течение года;

Фе — фондоемкость.

Все данные для этой формулы берутся из бизнес-плана.

Необходимо отметить, что во всех формулах учитывается стоимость только технологического оборудования, непосредственно участвующего в производстве продукции (основного производственного фонда).

Совокупная стоимость всех основных амортизационных средств, состоящих на балансе предприятия, в расчет не входит.

Фондоемкость показывает, в какой степени используется основной капитал в производстве продукции

Этот показатель пока еще не достаточно изучен. Он находит широкое применение при создании динамической модели баланса между крупными отраслями.

Он входит в расчеты основных капиталовложений в производство, при определении цен на произведенную продукцию, для проведения анализа эффективности производства.

Фактически данный показатель необходим для оценки рентабельности вложенного капитала.

Факторы, влияющие на фондоемкость

Выпуск продукции на многих предприятиях зависит от поставок комплектующих от других предприятий-производителей, выпуск продукции которых также сопряжен с использованием основных средств производства.

Существует такое понятие, как полная фондоемкость (Фп).

Оно включает в себя два показателя:

- прямую фондоемкость (Фпр) — характеризующая величину вложенного капитала на приобретение основного технологического оборудования для конкретного предприятия, эффективность работы которого оценивается;

- косвенную фондоемкость (Фк) — капитал, вложенный в приобретение основных средств производства предприятия-партнера.

Если у предприятия, для которого определяется критерий эффективности несколько партнеров, то учитывается косвенная фондоемкость каждого из них.

Таким образом, полная фондоемкость определяется по формуле:

Фп = Фпр + Фк1 + Фк2+…+ Фкn

Оплачивается ли учебный отпуск?

Налоговый вычет на детей, кто может получить и где оформить заявление?

Где можно скачать бланк счета-фактуры: https://buhguru.com/buhgalteria/schet-faktura-obrazec-zapolneniya.html

Пример 1.

Основная фондоемкость машиностроительного предприятия составляет 371 рубль на каждую тысячу рублей произведенной продукции. Но для получения продукции требуется комплектующие металлургического предприятия (Фк1 = 340 рублей), приборостроительного завода (Фк2 = 312 рублей), заводов нефтехимической отрасли (Фк3 = 380 рублей).

Полная фондоемкость предприятия составляет:

Фп = 371 +340 + 312 + 380 = 1413 (рублей).

На уровень фондоемкости влияет такой показатель, как приростная фондоемкость за текущий период

Если это показатель меньше базисной фондоемкости, значит, предприятие сработало эффективно.

Если предприятию требуется расширение или реконструкция для достижения запланированного экономического эффекта, то расчет фондоемкости выполняется с учетом показателей производственных мощностей.

При введении в производство нового оборудования прирост фондоемкости может превышать базисную величину.

Это связано с тем, что для получения полной фондоотдачи от вводимого капитала требуется определенный период на освоение новых технических средств и оборудования.

В этом случае, для того чтобы уменьшить фондоемкость в период увеличения потенциала производства, необходимо повышать рост уровня использования уже имеющегося производственного оборудования.

Это должно способствовать возмещению тех потерь, которые неизбежно возникают при введении в производство новых технологий, станков и других технических средств. И основная роль в этом отводится быстрому освоению производственных мощностей.

Примерный анализ эффективности производственного процесса

Для выполнения расчета фондоемкости за прошедший и текущий годы необходимы следующие бухгалтерские документы:

- бухгалтерский баланс за расчетный период;

- отчетную документацию о количестве произведенной продукции за этот же период, ее стоимости и годовой выручке предприятия.

Взятые из этих документов данные заносим в таблицу. Туда же должны быть занесены полученные при расчете значения фондоемкости.

| Показатели | Прошедший год | Текущий год | Прирост |

| Проданная продукция | 456430 | 580750 | +124320 |

| Стоимость основных средств производства | 331000 | 333050 | +2050 |

| Фондоемкость | 0, 725 | 0, 573 | – 0,125 |

Определяем фондоемкость за прошедший год:

Ф1 = 331000/456430 =0,725

Фондоемкость в текущем году составила:

Ф2 = 333050/58075 = 0,573

Полученные величины отражают стоимость основных средств производства на каждый рубль произведенной продукции.

При умножении этой величины на 100, мы получаем показатель в расчете на каждые сто рублей.

Как видно из таблицы произошло снижение фондоемкости (прирост со знаком «-»).

Это показывает, что основные фонды были использованы предприятием эффективно

Можно определить и процент снижения фондоемкости в текущем году. Для этого определяем коэффициент фондоемкости:

К= Ф2/ Ф1 = 0, 57/0,725 = 0, 79 или 79%

Это означает, что фондоемкость в текущем году снизилась на 21%.

То есть на предприятии отлажено управление производством и отлично организована его работа, приведшая к снижению расходов на получение единицы товарной продукции.

Но необходимо отметить факт, что фондоемкость — динамичный показатель, который может меняться не только в течение годового периода.

В зависимости от состояния экономики (которое не всегда стабильно), она может то снижаться, то возрастать даже в течение квартала. И это вполне нормальное явление.

Фондоотдача и фондоемкость – формулы этих показателей имеют обратную взаимосвязь. Значение фондоотдачи показывает, насколько эффективно предприятие использует имеющиеся в его распоряжении основные производственные средства. Фондоемкость отражает стоимостное выражение основных фондов, приходящихся на единицу производимой продукции. Однократный расчет этого аналитического параметра не дает возможность объективно оценить эффективность вовлечения в производственный процесс основных средств, поэтому требуется отслеживание показателя в динамике.

Когда вычисляется фондоемкость продукции, формула отображает уровень затрат. Чем ниже получившийся результат, тем выше будет итоговая рентабельность основной деятельности. При отслеживании динамики изменения этого показателя необходимо стремиться к отрицательному приросту. Если фондоемкость растет, а фондоотдача снижается, производственный потенциал субъекта хозяйствования либо используется не в полном объеме, либо эксплуатация основных фондов осуществляется нерационально.

Специфика фондоемкости в том, что она должна вычисляться отдельно для каждого вида продукции или направления деятельности. Параметр может выводиться по нескольким типам активов:

-

Фондоемкость валовой продукции – формула направлена на анализ эффективности процесса производства в рамках отдельного предприятия или отрасли. Показатель носит обобщающий характер, для его расчета используется совокупная стоимость всей произведенной продукции.

-

Фондоемкость основных средств.

-

Фондоемкость по готовой, товарной продукции.

Фондоемкость: формула расчета

Для определения значения фондоемкости потребуются стоимостные выражения нескольких показателей:

-

уровень доходных поступлений от основной деятельности (выручка от реализации готовой продукции);

-

величина стоимости имеющихся в собственности предприятия основных средств.

Последний элемент отражается в учете и отчетности по состоянию на разные даты – на начало анализируемого периода и на дату окончания выбранного временного интервала. Для вычислений применяют средний показатель за год. Выручка равна накопленной сумме доходов за аналогичный диапазон времени.

Фондоемкость основных средств – формула:

Среднегодовая стоимость основных фондов, руб. / Выручка, руб.

Среднегодовая величина оценки имущественных активов выводится путем сложения суммы стоимости основных средств на начало года и на конец периода с последующим делением итога на 2. Если имеется вычисленный показатель фондоотдачи (он определяется путем деления суммы годовой выручки на среднегодовую стоимость основных средств), можно использовать его в расчетах. В этом случае фондоемкость будет равна:

1 / Фондоотдача

Для расчета фондоемкости формула по балансу использует данные формы 1 и формы 2 бухгалтерской (финансовой) отчетности:

Значение строки 1150 «Основные средства» формы 1 / Значение строки 2110 «Выручка» формы 2

При оценке уровня фондоемкости по объему валовой продукции среднюю стоимостную оценку основных средств надо делить не на полученную выручку, а на стоимость валовой продукции.

Когда в качестве основного ориентира используется товарная масса, вместо выручки в формулу подставляется показатель стоимостной оценки товарной продукции. Денежное выражение стоимости товарных изделий определяется путем уменьшения объема валовой продукции на активы, которые находятся в стадии производства (полуфабрикаты и незавершенное производство).

Фондоемкость: формула вычислений на примере

Исходные данные для расчета по строке 1150 баланса представлены такими показателями:

|

Тип показателя |

2016 |

2017 |

2018 |

|||

|

Начало года |

Конец года |

Начало года |

Конец года |

Начало года |

Конец года |

|

|

Стоимость основных средств, тыс. руб. – строка 1150 баланса (форма 1) |

188 |

202 |

202 |

205 |

205 |

201 |

Выручка из строки 2110 «Отчета о финансовых результатах» (форма 2):

-

в 2016 году компания заработала на реализации своей продукции 503 тыс. руб.;

-

в 2017 году значение выручки было на уровне 504 тыс. руб.;

-

в 2018 году удалось увеличить доход от реализации до 515 тыс. руб.

Как определить фондоемкость (формула расчета по балансу):

-

Выводится среднегодовая стоимость основных фондов. В 2016 году этот показатель составил 195 тыс. руб. ((188 тыс. руб. + 202 тыс. руб.) / 2), в 2017 году он был равен 203,5 тыс. руб. ((202 тыс. руб. + 205 тыс. руб.) / 2), в 2018 году он оказался на уровне 203 тыс. руб. ((205 тыс. руб.+ 201тыс. руб.) / 2).

-

Вычисляется фондоемкость за каждый год:

-

в 2016 году результат расчетов равен 0,39 руб. (195 тыс. руб. / 503 тыс. руб.);

-

в 2017 году фондоемкость составила 0,40 руб. (203,5 тыс. руб. / 504 тыс. руб.);

-

в 2018 году расчеты показали, что фондоемкость составляла 0,39 руб. (203 тыс. руб. / 515 тыс. руб.).

-

По динамике изменения фондоемкости видно, что имущественные активы используются достаточно эффективно. Колебания издержек на основные фонды незначительны, рост был зафиксирован в 2017 году, но отклонение было ликвидировано по итогам 2018 года.

Каждому предприятию важно высчитывать показатели эффективности своей работы. Это помогает контролировать деятельность, своевременно применять меры, которые помогают избежать падения прибыли и перебоев в работе.

Фондоемкость — важный показатель, который наряду с рентабельностью и фондоотдачей позволяет оценить ситуацию на предприятии. Кроме того, как и все показатели результативности, фондоемкость позволяет сравнить работу компании с другими фирмами, которые трудятся в этой же сфере деятельности.

Поговорим о том, что такое фондоемкость, как она рассчитывается, что показывает. Конечно, предоставим вам пример расчета фондоемкости.

Определение фондоемкости

Фондоемкость важна, так как показывает, насколько эффективно предприятие использует свои основные средства. Если кратко, то фондоемкость — это отношение общей суммы основного капитала предприятия к прибыли, полученной им. Фондоемкость наглядно покажет, сколько нужно вложить денег в основные средства, чтобы компания получила 1 рубль прибыли. Кроме того, фондоемкость — это показатель обратный фондоотдаче.

Формула расчета и пример вычисления фондоемкости

Чтобы высчитать фондоемкость, нам потребуются следующие данные:

- выручка;

- прибыль от продаж;

- валовая прибыль.

Их просто найти в отчете о результатах финансовой деятельности предприятия. Если отчет пока не был подготовлен за последний период, сведения о выручке и прибыли берутся из информации бухучета.

Их просто найти в отчете о результатах финансовой деятельности предприятия. Если отчет пока не был подготовлен за последний период, сведения о выручке и прибыли берутся из информации бухучета.

Кроме того, нам нужны сведения о сумме основных средств. Средний показатель будет просто вычислить на основании баланса, составленного бухгалтерией. Соотношение прибыли к стоимости основного капитала и позволит получить показатель фондоемкости в процентах или же рублях.

Формула фондоемкости:

COR = Cок/TR

В этой формуле под COR (аббревиатура от capital-output ratio) понимается сама фондоемкость, TR (аббревиатура от totalrevenue) — это наша выручка, а Cок (он же capital) — это среднегодовая цена основных фондов.

Выручку легко найти по формуле: TR = P*Q. Цена за единицу продукции P (price) просто умножается на объем продаж Q (quantity).

Вычислить Сок, то есть среднюю стоимость основного капитала за год, тоже несложно: Cок = (Снп + Скп)/2. В этой формуле мы складываем начальный показатель цены основных средств с конечным и делим на два. Как вы помните, данные показатели мы берем из баланса бухгалтерии, а он составляется раз в год.

Кроме того, есть формула вычисления фондоемкости через фондоотдачу:

COR = 1/CP

СР и будет фондоотдачей, которая, как мы уже писали, обратна фондоемкости.

Можно взять другие виды прибыли, чтобы вычислить фондоемкость по следующим формулам:

COR = Cок/OP

COR = Cок/GP

Что такое Сок вы уже знаете, а пот ОР понимается operating profit или прибыль от реализации. Ее в свою очередь можно рассчитать по простой формуле:

OP = TR – TC (выручка минус полная себестоимость продукции)

GP — это gross profit или валовая прибыль. Ее вычисляем по формуле:

GP = TR – TCтехн (выручка минус технологическая себестоимость изделий)

Обратите внимание

Отметим, что фондоемкость, вычисленная по прибыли от реализации и валовой прибыли будет называться фондоемкостью именно продукции, ведь она отражает, как основные средства применялись в процессе производства.

Формула вычисления фондоемкости по балансу:

COR = стр. 1150 ББ / cтр. 2110 ОФР

Как видим, нам вновь нужны два показателя: цена всех основных средств и выручка из отчета о финансовых результатах. Соответственно, цифры из строки 1150 по балансу и 2110 по отчету.

Для того чтобы рассчитать фондоемкость продукции, используя валовую прибыль, немного изменим формулу:

COR = стр. 1150 ББ / cтр. 2100 ОФР

Фондоемкость продукции с использованием прибыли от реализации, высчитывается так:

COR = стр. 1150 ББ / cтр. 2200 ОФР

Как видим, ничего сложного в расчете фондоемкости нет, можно использовать различные виды прибыли, все нужные показатели легко или вычислить по данным бухгалтерии, или взять из баланса и ОФР.

Чтобы вам было еще понятней, приведем пример расчета фондоемкости на основании данных баланса:

Берем небольшой завод, выпускающий кирпич и тротуарную плитку — ООО «Стройдом». У данного предприятия в годовом балансе указаны следующие данные:

| Показатель | Строка и документ | На 31 декабря 2017 года, в рублях | На 31 декабря 2018 года, в рублях |

| Основные средства | 1150 ББ | 100 000 | 150 000 |

| Выручка | 2110 ОФР | 200 000 | 250 000 |

| Прибыль от реализации | 2200 ОФР | 100 000 | 125 000 |

| Валовая прибыль | 2100 ОФР | 150 000 | 175 000 |

Вычисляем фондоемкость за 2018 год:

COR = (100 000 + 150 000) / 250 000 = 1

При этом фондоемкость продукции будет равна:

COR = (100 000 + 150 000) / 125 000 = 2

COR = (100 000 + 150 000) / 175 000 = 1,43

Как видим, чтобы получить 1 рубль дохода предприятию нужно использовать 1 рубль основных средств. А на 1 рубль прибыли от реализации уже приходится 2 рубля основного капитала, на 1 рубль валовой прибыли — 1,43 рубля.

Что показывает показатель фондоемкости

Рассчитанная нами по разным формулам фондоемкость показывает, насколько качественно используется капитал предприятия — оборудование, здания, сооружения и так далее. Все эти основные активы применяются при производстве продукции и ее реализации, поэтому важно знать отдачу от них.

Рассчитанная нами по разным формулам фондоемкость показывает, насколько качественно используется капитал предприятия — оборудование, здания, сооружения и так далее. Все эти основные активы применяются при производстве продукции и ее реализации, поэтому важно знать отдачу от них.

Напомним, что показатель фондоемкости относительный. Предприятию важно знать, как меняется фондоемкость, чтобы вовремя принимать меры. Да, у предприятий, где основных средств много, то есть у заводов, фабрик, производств в целом, фондоемкость будет заметно выше, чем у магазинов и компаний оптовой торговли. Но, если фондоемкость растет, то, скорее всего, производственные мощности недозагружены, нужно наращивать производительность труда.

Важно

Если фондоемкость будет увеличиваться, то начнет падать фондоотдача. И наоборот.

Заключение

Фондоемкость высчитать легко, ничего особенно для этого не требуется, все нужные данные точно есть в документах любого предприятия.

Советуем высчитывать фондоемкость каждый год на основании баланса и отчета с показателями финансового результата. Это позволит следить за динамикой и своевременно принимать меры для более рационального, эффективного использования основных средств.

Коэффициент фондоемкости (формула по балансу)

На чтение 2 мин Просмотров 41.7к.

В статье мы разберем такое экономический коэффициент как фондоемкость, а также формулу расчета показателя для бизнес-плана.

Содержание

- Фондоемкость

- Формула расчета коэффициента фондоемкости

- Анализ коэффициента фондоемкости. Норматив

- Фондоемкость отраслей

Фондоемкость

Фондоемкость – финансовый показатель, который показывает эффективность управления основными производственными фондами и показывает величину основных средств на единицу произведенной (проданной) продукции. К основным средствам производства относят: здания, сооружения, оборудование, машины, транспорт, производственный инвентарь, т.е. то что обеспечивает производственный процесс предприятия. Данный показатель активно применяется в странах с социалистической экономикой для обоснования планов производства в разрезе всей страны.

Формула расчета коэффициента фондоемкости

Коэффициент фондоемкости обратно пропорционален фондоотдаче и формула расчета имеет следующий вид:

Для расчета данного коэффициента используется как бухгалтерская, так и производственная отчетность, показывающая объем произведенной продукции.

На практике используется модификация коэффициента фондоемкости, где используются среднегодовое значение основных производственных фондов, а также выручка от реализации произведенной продукции. Данный показатель рассчитывается только по бухгалтерскому балансу, и формула имеет следующий вид:

Данная формула фондоемкости отражает степень окупаемости основных производственных фондов.

Анализ коэффициента фондоемкости. Норматив

Данный коэффициент не имеет общепринятого нормативного значения и анализируется в динамике за несколько лет. В таблице ниже показан анализ фондоемкости предприятия в динамике.

|

Значение показателя |

Анализ динамики коэффициента |

|

Кфонд.е ↗ |

Увеличение показателя фондоемкости показывает снижение эффективности производства продукции. |

|

Кфонд.е ↘ |

Снижение коэффициента фондоемкости показывает увеличение эффективности использования производственного оборудования и мощностей при выпуске продукции. |

|

Кфонд.е > К*фонд.е |

Превышение уровня фондоемкости над среднеотраслевым значением (*) показывает снижение эффективности производства продукции по отношению к аналогичным компаниям отрасли. |

|

Кфонд.е < К*фонд.е |

Снижение уровня фондоемкости по отношению к среднеотраслевому значению (*) показывает увеличение результативности использования основных производственных фондов. |

Фондоемкость отраслей

Коэффициент фондоемкости характеризует уровень оптимизации всего процесса производства продукции и применяется в оценке эффективности, как предприятий, так и отраслей. Фондоемкость отрасли показывает отношение производственных фондов к валовой товарной продукции.

Выделяют два типа фондоемкости отрасли: прямую и полную. Прямая отражает результативность основных производственных фондов задействованных в создании продукции, тогда как полная фондоемкость включает помимо основных средств, фонды косвенно участвующие в производстве продукции. В настоящее время данный показатель является вспомогательным, нежели фондоотдача. Более подробно про фондоотдачу читайте в статье «Фондоотдача основных производственных фондов«.

Автор: к.э.н. Жданов Иван Юрьевич

![]()

Иван Жданов

Сооснователь школы “Инвестиционной оценки”, предприниматель, ментор в бизнес-инкубаторе HSE inc.

Автор книг-бестселлеров “Финансовый анализ предприятия с помощью коэффициентов и моделей”, “Инвестиционная оценка проектов и бизнеса”, “Прогнозирование доходности и риска на фондовом рынке” . Лауреат государственной премии за комплекс монографий в сфере экономики и управления предприятиями авиационной промышленности на базе информационных технологий. Лауреат премии Всероссийского конкурса на лучшую научную книгу от Фонда развития отечественного образования