Примечание. Текст задачи взят с форума.

Задачи на нахождение фондоотдачи и фондоемкости

В этом уроке:

- Задача 1. Рост фондоотдачи и выпуска продукции предприятием

- Задача 2. Найти фондоемкость и фондоотдачу, среднегодовую стоимость основных фондов и рентабельность производства

Задача 1. Рост фондоотдачи и выпуска продукции предприятием

Сколько дополнительной продукции произведет фирма при увеличении использования основных фондов на 2%, если годовой объем реализации 180 млн. руб., средняя величина основных фондов 120 млн. руб.

Комментарий.

Фраза “увеличение использования основных фондов” переводится на нормальный язык как “рост фондоотдачи”. Этот показатель активно использовался в советское время, в связи с чем рекомендуется прочитать статью “Фондоотдача”. Формулы фондоотдачи указаны там же. В статье подробно изложена вся ущербность использования данного показателя и причины этого.

Обратите внимание, что когда современный экономист говорит об основных фондах, то имеет в виду текущую остаточную стоимость (первоначальная стоимость минус начисленная амортизация), а “советский” экономист же имеет ввиду первоначальную их стоимость и неважно, что всем основным средствам уже 50-60 лет. Поэтому “увеличение использования” просто означает наращивание выпуска продукции на имеющихся мощностях и ничего более.

Решение.

Фондоотдача = 180 млн. / 120 млн. = 1,5

Теперь “обеспечиваем рост фондоотдачи” на 2%

1,5 + 2% = 1,53

Получаем новый объем продукции.

120 х 1,53 = 183,6 млн.

Ну и находим разницу

180 – 183,6 = 3,6 миллиона рублей

Комментарий. Как видно, ответ можно было бы получить и простым умножением объема продукции на 1,02 (раз у нас увеличилось использование ОФ на 2%, то и продукции выйдет на 2% больше). Но тогда не будет такой цепочки безумных вычислений, которая так нужна преподавателю…

Ответ: 3,6 миллиона рублей

Задача 2. Найти фондоемкость и фондоотдачу, среднегодовую стоимость основных фондов

Используя данные таблице ниже, определить за два года:

- среднегодовую стоимость основных производственных фондов, фондоотдачу, фондоёмкость;

- коэффициенты выбытия и обновления основных производственных фондов;

- фондовооруженность;

- коэффициент сменности работы металлообрабатывающего оборудования;

- общую рентабельность производства.

|

Показатели |

Значения |

|

Производство товарной продукции в оптовых ценах, тыс. грн. |

2000 |

|

Себестоимость годового выпуска товарной продукции, тыс. грн. |

1300 |

|

Годовой фонд оплаты труда работающих на предприятии с отчислениями на социальное мероприятия, тыс. грн. |

380 |

|

Стоимость основных производственных фондов на начало года, тыс. грн. |

1500 |

|

На протяжении года были введены в эксплуатацию основные фонды на начало года, тыс. грн. |

600 |

|

В том числе по кварталам: |

|

|

1 |

300 |

|

2 |

300 |

|

3 |

|

|

4 |

|

|

На протяжении года были выведены из эксплуатации основные фонды, общая стоимость которых составляет, тыс. грн. |

300 |

|

В том числе по кварталам: |

|

|

1 |

110 |

|

2 |

190 |

|

3 |

|

|

4 |

|

|

Среднегодовая стоимость нормируемых оборотных средств, тыс. грн. |

900 |

|

Среднесписочная численность работающих, тыс. чел. |

4 |

|

Данные наблюдения за работой металлообрабатывающего оборудования в течении двух рабочих дней: |

|

|

Количество отработанных за двое суток станко-смен |

2300 |

|

Количество металлообрабатывающего оборудования, шт. |

650 |

Решение.

Найдем среднегодовую стоимость основных производственных фондов. Ее можно найти по формуле:

ОФН – стоимость основных производственных фондов на начало года, тыс. грн.

ОФвi – стоимость основных производственных фондов, введенных в i-том месяце, тыс. грн.

tpi – период с момента введения основных фондов до конца года (количество месяцев использования на протяжении года основных фондов, которые вводятся), месяцы.

ОФбi – стоимость основных производственных фондов, которые выбыли в і-м месяце, тыс. грн.

tпрi – период с момента выбытия основных фондов до конца года (количество месяцев в году, в течении которых выбывшие основные фонды не используются), месяцы.

n – количество случаев введения ОПФ.

m – количество случаев выбытия ОПФ.

Подставим значения в формулу.

ОФср=1500+ (300*9/12+300*6/12) – (110*9/12+190*6/12) =1500+(225+150)-

-(82,5+95)=1500+375-177,5=1697,5 тыс. грн.

Теперь найдем фондоотдачу. Фондоотдача показывает годовой объем производства товарной продукции в расчете на одну гривну среднегодовой стоимости основных производственных фондов. Она определяется по формуле:

ТП – товарная продукция.

ОФср. – среднегодовая стоимость основных производственных фондов.

Подставим значения в формулу.

ФОв= 2000 / 1697,5 = 1,178

Теперь найдем фондоемкость. Этот показатель обратный фондоотдаче, показывает, какая часть среднегодовой стоимости основных производственных фондов используется для производства товарной продукции стоимостью в 1 грн.

Фондоемкость можно найти по формуле:

ФЕ = 1 697,5 / 2 000 = 0,84875

Теперь найдем фондовооруженность. Фондовооруженность можно найти по формуле:

Чр – среднесписочная численность работников предприятия, чел.

ОФср – среднегодовая стоимость основных производственных фондов.

Подставим значения в формулу:

ФВо=1697,5/4=424,375 грн./человека

Найдем коэффициент выбытия основных средств. Он рассчитывается как отношение стоимости выбывших на протяжении года основных производственных фондов к общей стоимости основных производственных фондов на начало года.

Подставим значения в формулу.

Квыб=300/1500=0,2

Найдем коэффициент обновления основных производственных фондов. Он определяется путем деления стоимости введенных за год основных производственных фондов на общую стоимость основных производственных фондов на конец года.

Чтобы найти стоимость основных фондов на конец года нам нужно прибавить к общей стоимости основных производственных фондов, введенные основные фонды и вычесть выбывшие основные фонды.

Подставим значения формулу.

Кобн.=600/(1500+600-300)=600/1800=0,33

Найдем коэффициент сменности работы металлообрабатывающего оборудования. Она показывает, в скольких сменах в среднем используется каждая единица установленного оборудования. Это коэффициент находится по формуле:

N1, N2, N3 – количество отработанных установленным оборудованием станко-смен соответственно в первую, вторую и третью смену за период наблюдения.

пд – период наблюдения, рабочие дни.

Ny – количество единиц установленного оборудования данного вида на предприятии, ед.

Подставим значения в формулу.

Ксм=2300/650*2=2300/1300=1,77

Найдем общую рентабельность производства. Она характеризует эффективность использования основных производственных фондов и нормируемых оборотных средств и показывает среднюю величину прибыли от обычной деятельности в расчете на одну гривну среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств. Общая рентабельность производства рассчитывается по формуле:

Поб – прибыль от обычной деятельности.

ОФср – среднегодовая стоимость основных производственных фондов.

ОСср – среднегодовая стоимость нормируемых оборотных средств.

Подставим значения в формулу.

Рпр=(2000-1300)/(1697,5+900)*100=700/2597,5*100=0,269*100=26,9%

0

Определение остаточной стоимости |

Описание курса

| Оборотные активы

Имеются следующие данные по одному из предприятий:

| Базисный год | Отчетный год | |

|---|---|---|

| Объем продукции в сопоставимых ценах, тыс. рублей | 1595 | 1820 |

| Среднегодовая полная стоимость основных производственных фондов, тыс. рублей | 1290 | 1340 |

Определите уровень фондоотдачи за каждый год, индекс динамики фондоотдачи и прирост продукции в отчетном году по сравнению с базисным за счет увеличения объема основных фондов и за счет изменения фондоотдачи.

Решение:

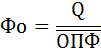

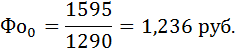

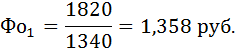

Уровень фондоотдачи за каждый год рассчитаем по формуле:

Полученный коэффициент фондоотдачи является именованным числом и показывает, что в базисном году каждый рубль, вложенный в основные средства, приносит предприятию 1,24 рубля выпускаемой продукции.

В отчётном году каждый рубль, вложенный в основные средства, приносит предприятию 1,36 рубля выпускаемой продукции.

Индекс фондоотдачи равен:

Фондоотдача в отчётном периоде по сравнению с базисным увеличилась на 9,9%.

Размер прироста произведённой продукции всего:

ΔQ = Q1 – Q0 = 1820 – 1595 = 225 тыс. рублей

в том числе:

а) за счёт изменения фондоотдачи на:

б) за счёт роста стоимости основных производственных фондов:

Общий прирост за счёт одновременного действия двух факторов:

Определить

фондоотдачу и ее динамику, исходя из

следующих данных:

|

Показатели |

Фактически |

Фактически |

|

Валовая |

42 800 |

43 932 |

|

Среднегодовая |

45 900 |

46 800 |

Решение:

1) Находим

фондоотдачу за прошлый год:

%

2) Находим

фондоотдачу за отчетный период:

%

3)

Определяем динамику фондоотдачи:

ФОотчет.

пер. –

ФОпр.г.

= 93,87 – 93,25 = 0,62%

Фондоотдача

за отчетный период возросла на 0,62%.

Задача № 14.

Введение

новой автоматической линии сборки

изделий Б в производственном объединении

позволило использовать более совершенную

технологию обработки, обеспечить высокую

производительность труда и снизить

текущие затраты. При этом себестоимость

единицы продукции снизилась с 16 268

до 14 675 руб. Новая линия рассчитана

на выпуск 400 изделий в год. Стоимость

автоматической линии 3 250 000 руб. Для

производства изделий Б на действующем

оборудовании необходимо

2 120 000

руб. капитальных вложений. Рассчитать

годовой экономический эффект использования

новой автоматической линии, если

нормативный коэффициент эффективности

капитальных вложений Ен

= 0,15.

Решение:

1) Находим

затраты на производство продукции до

внедрения новой технологии и автоматизации

производства:

2)

Определяем затраты на производство

продукции в результате совершенствования

технологии и автоматизации производства:

3)

Определяем годовой экономический эффект

от использования новой автоматической

линии:

(17 063

– 15 894)

400

= 467 600 руб.

Задача № 15.

Определить

эффективность использования затрат на

производство чистой и товарной продукции

в планируемом году по сравнению с

базисным и сделать краткий вывод, исходя

из приведенных данных по машиностроительному

предприятию.

|

Показатели |

Фактически

прошлый (руб.) |

Планируемый

год (руб.) |

|

Товарная ценах |

43 900 |

47 800 |

|

Чистая |

19 500 |

21 458 |

|

Себестоимость |

38 113 |

37 631 |

Решение:

-

Определяем

эффективность использования затрат

на производство чистой продукции:

а) в

балансовом году;

б) на

планируемый год;

-

Определяем

эффективность использования затрат

на производство товарной продукции:

а) в

базисном году;

б) на

планируемый год;

Вывод.

Чистая

продукция на один рубль затрат в

планируемом году по сравнению с базисным

возрастет на 6 копеек (0,57-0,51), что

свидетельствует о невыявленных резервах

снижения затрат, непосредственно

относимых на производство в планируемом

году.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Фондоотдача основных средств показывает, насколько эффективно используются эти фонды. Рассчитав по приведенной ниже формуле данный показатель, можно сделать определенный вывод о финансовой устойчивости предприятия.

Определение и формула расчета фондоотдачи

Рассчитанный коэффициент фондоотдачи укажет на то, какую отдачу в виде доли выручки от продажи готовой продукции принес каждый рубль, инвестированный в основные фонды. Данный показатель отчетливо продемонстрирует, эффективно ли используется оборудование, иная техника и основные фонды.

Формула расчета фондоотдачи (ФО) выглядит следующим образом:

ФО = ВП / ОСсг,

где:

ВП — выручка от продаж готовой продукции (за вычетом налога на добавленную стоимость и акцизов);

ОСсг — среднегодовая стоимость основных фондов на начало года.

Если использовать данные бухгалтерского баланса, то эта формула примет такой вид:

ФО = стр. 2110 в форме 2 / ((стр. 1150 Бнг + стр. 1150 Бкг) / 2),

где:

Бнг и Бкг — строки в балансе на начало и на конец года соответственно.

При использовании среднегодовой стоимости основных средств (далее — ОС) в расчете фондоотдачи получается более точный результат. Однако в большинстве случаев для получения одномоментного показателя используется остаточная стоимость ОС.

Как связаны фондоотдача и фондоемкость основных средств

Как и фондоотдача, фондоемкость является показателем, указывающим на то, эффективно ли используются основные средства. Только в отличие от фондоотдачи фондоемкость показывает, какая доля инвестиций в основные фонды приходится на каждый рубль выпускаемой продукции.

Если эффективность использования оборудования растет (при меньшей сумме затрат на технику и оборудование увеличивается выпуск продукции), то фондоемкость падает, а фондоотдача повышается.

Об анализе других таких активов вы сможете прочитать в нашей статье «Порядок проведения анализа внеоборотных активов».

При оценке финсостояния предприятия также необходимо рассчитать и другие показатели — подробнее об одном из них в статье «Аудит эффективности использования собственного капитала».

Значение показателя фондоотдачи

Нормативное значение фондоотдачи устанавливается для каждой отрасли, т. е. эталона не существует. Так, для отраслей с большим числом машин и оборудования коэффициент будет ниже, чем в менее фондоемких отраслях.

Данный показатель рекомендуется анализировать в динамике за ряд лет. Увеличение значения показателя фондоотдачи в динамике будет свидетельствовать о повышении эффективности использования оборудования и механизмов.

Для повышения фондоотдачи необходимо либо повысить выработку продукции путем более эффективного использования оборудования, либо продать/ликвидировать те фонды, которые мало или неэффективно используются. Повышение эффективности использования имеющегося оборудования достигается за счет:

- замены оборудования на более современное и высокопроизводительное;

- увеличения количества смен;

- повышения профподготовки обслуживающего оборудование персонала.

Итоги

Коэффициент фондоотдачи наглядно укажет на то, насколько эффективно используется оборудование. Анализ показателя в динамике позволит сделать выводы о том, есть ли прогресс в загрузке производственных мощностей. И если показатель будет расти, значит, необходимо принять решение о замене оборудования на более высокопроизводительное либо об увеличении его загрузки.

ОСНОВНЫЕ ФОНДЫ

Задача 1

Основные производственные фонды на предприятии составляют 13 120,0 тыс. руб.

За год изготовлено 21 410 тонн продукции по цене 850 руб. за 1 тонну.

Определить фондоотдачу в натуральном и стоимостном выражении.

Решение:

Фондоотдача определяется по формуле:

ВП – выпуск продукции

ОФ – стоимость основных фондов

Так как выпуск продукции можно измерить в натуральном и стоимостном выражении, значит и фондоотдача измеряется в тех же наименованиях.

Фондоотдача в натуральном выражении:

То есть за год с каждой тысячи рублей основных фондов было получено 1,632 тонн продукции.

Фондоотдачу в стоимостном выражении можно получить двумя способами.

Первый способ: общий выпуск продукции в стоимостном выражении делить на стоимость основных фондов:

ВП = 21 410 т * 850 руб. = 18 198,5 тыс. руб.

То есть за год с каждого рубля основных фондов было получено продукции на сумму 1,387 руб., а с каждой тысячи рублей основных фондов – 1 387 руб. продукции.

Второй способ: Фондоотдачу в натуральном выражении умножить на цену одной тонны:

Фо = 1,632 т * 850 руб. = 1 387 руб.

Ответ: Фондоотдача в натуральном выражении – 1,632 т/тыс. руб. Фондоотдача в стоимостном выражении – 1,387 руб./руб. или Фо – 1,378

Задача 2

В первом полугодии изготовили:

Изделий А 1500 шт. по цене 200 руб. за 1 изделие.

Изделий В 760 шт. по цене 120 руб. за 1 изделие.

Средняя стоимость основных фондов 514,7 тыс. руб.

Во втором полугодии необходимо увеличить выпуск продукции на 30%. Есть возможность повысить фондоотдачу на 4 коп. Остальной прирост выпуска продукции нужно обеспечить за счет приобретения новых основных фондов.

Сколько основных фондов нужно приобрести?

Решение:

В задаче необходимо определить стоимость основных фондов во втором полугодии и сравнить их с фондами первого полугодия:

Выпуск продукции на 30% больше, чем в первом:

ВП2 = ВП1 + 30%

Определим выпуск продукции в первом полугодии:

ВП1 = 1 500 * 200 + 760 * 120 = 391,2 тыс. руб.

ВП2 = 391,2 + 30% = 508,56 тыс. руб.

Фондоотдача во втором полугодии выше чем в первом на 4 коп.:

Фо2 = Фо1+0,04

Фо2 = 0,76 + 0,04 = 0,80 руб.

Это значит, что с каждого рубля основных фондов было получено в первом полугодии 76 коп., во вором полугодии 80 коп.

Теперь можно определить оббьем основных фондов во втором полугодии:

635,7 – 514,7 = 121,0

Это на 121 тыс. руб. больше чем в первом полугодии.

Ответ: для того, что бы обеспечить прирост выпуска продукции на 30% необходимо повысить фондоотдачу на 4 коп. и приобрести основных фондов на сумму 121 тыс. руб.

Задача 3

В отчетном году средняя стоимость основных производственных фондов на предприятии составила 2 844 тыс. руб. выпуск продукции – 2 926 тыс. руб.

В плановом году ожидается 1 Мая демонтаж устаревшего оборудования стоимостью 214 тыс. руб., а 1 Июня ввод нового оборудования на сумму 360 тыс. руб. За счет повышения технического уровня производства ожидается рост фондоотдачи на 0,06 руб.

Определить ожидаемый выпуск продукции в плановом году.

Решение:

Выпуск продукции в плановом году определяется по формуле:

ВПпл = ОФпл * Фо.пл

Следовательно, надо найти стоимость основных фондов в плановом году и фондоотдачу.

Среднегодовая стоимость основных фондов определяется по формуле:

Где t1 и t2 – число месяцев от момента ввода или выбытия до конца года.

Основные фонды на начало планового года – это основные фонды, действовавшие в отчетном году:

Среднегодовая стоимость основных фондов в плановом году ожидается в сумме 2 731 тыс. руб.

Для определения фондоотдачи в плановом году необходимо найти фондоотдачу отчетного года и увеличить ее на 0,06 руб:

Фо.пл = Ф.фак + 0,06 руб. Фо.пл = 1,03 + 0,06 = 1,09 руб.

Теперь можно определить ожидаемый выпуск продукции в плановом году:

ВПпл = 2 911 * 1,09 = 3 173 тыс. руб.

Ответ: выпуск продукции в плановом году увеличится как за счет увеличения основных фондов, так и за счет лучшего их использования и составит 3 173 тыс. руб.

Задача 4

В первом квартале основные производственные фонды предприятия составили 3 746,3 тыс. руб., а выпуск продукции – 25 090 тонн.

Предусмотрено в начале второго квартала списать с баланса основных фондов на сумму 247,3 тыс. руб. и повысить фондоотдачу на 10%.

Сколько продукции будут выпущено во втором квартале?

Решение:

Объем продукции можно определить по формуле:

ВП2 = ОФ2 * Фо2

ОФ – стоимость основных фондов

Фо – фондоотдача

Стоимость основных фондов во втором квартале:

ОФ2 = ОФ – 247,3

ОФ2 = 3 746,3 – 247,3 = 3499 тыс. руб.

Фондоотдача во втором квартале на 10% выше, чем в первом квартале. Значит, сначала надо определить фондоотдаче первого квартала:

Здесь фондоотдача измеряется, так же как и выпуск в натуральных единицах:

Фо2 = 6,7 + 10% = 7,37 т

То есть с каждой тысячи рублей основных фондов во втором квартале будет получено 7,37 тонн продукции. А общий выпуск продукции составит:

ВП2 = 3 499 * 7,37 = 25 787 тонн

Ответ: во втором квартале при уменьшении количества основных фондов выпуск продукции увеличится за счет повышения фондоотдачи, то есть лучшего использования основных фондов и составит 25 787 тонн.

Задача 5

В первом квартале объем производства составил 7 913,6 тыс. руб., а стоимость основных производственных фондов – 12 035 тыс. руб.

На второй квартал предусмотрено улучшить использование основных фондов, повысить фондоотдачу на 8%. Выпуск продукции увеличивать не требуется.

Определить сумму высвобожденных основных фондов за счет улучшения их использования.

Решение:

В задаче необходимо определить стоимость основных фондов во втором квартале и сравнить ее со стоимостью основных фондов первого квартала:

ВП2 – вып. Продукции во 2 квартале

Фо – фондоотдача во 2 квартале

Выпуск продукции во втором квартале известен. Он такой же, как и в первом квартале, а фондоотдачу надо найти. Сказано, что она выше фондоотдачи первого квартала на 8%. Значит надо найти фондоотдачу 1 квартала:

Тогда Фо2 = Фо1 + 8%

Фо2 = 0,66 + 8% = 0,71

С каждого рубля основных фондов в первом квартале было получено 0,66 руб. продукции, а во втором квартале – 0,71.

Найденные значения показателей представляем в исходную формулу:

Потребность в основных фондах уменьшится на:

ОФ = ОФ1 – ОФ2

ОФ = 12 035 – 11 145,9 = 889,1 тыс. руб.

Ответ: за счет повышения фондоотдачи можно высвободить основных фондов на сумму 889,1 тыс. руб. без уменьшения выпуска продукции.

Задача 6

Экскаватор введен в эксплуатацию в Июле 2000 г. Его первоначальная стоимость 120,0 тыс. руб.

Годовая норма амортизации 16,7%.

Определить износ экскаватора и его остаточную стоимость на 1 Января 2004 г.

Решение:

Амортизация на основные фонды начинает начисляться с месяца, следующего за месяцем ввода их в эксплуатацию, значит с Августа 2000 г. сумма износа основных фондов (И) приравнивается к сумме начисленной амортизации (хоть на практике и не всегда совпадают).

Годовая сумма амортизации определяется по формуле:

А = П * n% руб.

П – первоначальная стоимость (руб.)

N% – годовая норма амортизации

А = 120,0 * 16,7% = 20,0 тыс. руб.

К 1 Января 2004 г. экскаватор находится в эксплуатации 3 года 5 месяцев. За это время начислена сумма амортизации (износ):

Остаточная стоимость экскаватора (О) равна:

О = П – И О = 120,0 – 68,3 = 51,7 тыс. руб.

Ответ: к 1 Января 2004 г. износ экскаватора составил 68,3 тыс. руб., а его остаточная стоимость 51,7 тыс. руб.

Задача 7

Покупная цена агрегата 86,8 тыс. руб.

Затраты на его транспортировку и монтаж составили соответственно 5,3 тыс. руб. и 1,6 тыс. руб.

Срок полезного использования агрегата 8 лет в перспективе предусмотрена модернизация агрегата, требующая 9,7 тыс. руб.

В конце срока эксплуатации агрегат будет демонтирован, затраты на демонтаж 7000 руб.

Ликвидационная стоимость агрегата – 500 руб.

Определить:

- Первоначальную стоимость агрегата

- Годовую сумму и норму амортизации при линейном способе её начисления

Решение:

В первоначальную стоимость агрегата входят покупная цена, расходы на его транспортировку и монтаж:

СП = 86,8 + 5,3 + 1,6 = 93,7 тыс. руб.

Затраты на модернизацию и демонтаж агрегата должны быть включены в себестоимость продукции через амортизацию. Часть первоначальной стоимости агрегата вернется на предприятие в виде ликвидационной стоимости, поэтому общая амортизация на эту сумму уменьшается.

Сумма, подлежащая амортизации за весь срок эксплуатации агрегата составит:

93,7 + 9,7 + 0,7 – 0,5 = 103,6 тыс. руб.

Годовая сумма амортизации:

Годовая норма амортизации:

Ответ:

Первоначальная стоимость агрегата – 93,7 тыс. руб.

Годовая сумма амортизации агрегата – 12 950 руб.

Годовая норма амортизации агрегата – 13,8%

Задача 8

В отчетном году изготовлено:

1 600 изделий А по цене 8,5 тыс. руб. за 1 изделие

225 изделий Б по цене 27,0 тыс. руб. за 1 изделие

Основные фонды на начало года составляли 9 311,4 тыс. руб. 1 Марта было введено оборудование стоимостью 286,1 тыс. руб. В Июне продано здание стоимостью 1734,5 тыс. руб.

На плановый год предусмотрено:

Приобрести в Феврале и установить оборудование стоимостью 162,1 тыс. руб., повысить фондоотдачу на 0,11 руб.

Определить выпуск продукции в плановом году и его прирост по отношению с отчетным годом.

Решение:

Для определения выпуска продукции в плановом году необходимо знать среднегодовую стоимость основных фондов и фондоотдачу:

ВПпл = Офпл * Фопл

Средняя стоимость основных фондов в плановом году определяется по формуле:

Основные фонды на начало планового года – это основные фонды на конец отчетного года:

Офкон.отч.г. = Офнач + Офввод – Офвыб

Офкон.точ.г. = 9 311,4 + 218,1 – 1 735,5 = 7 863,0 тыс. руб.

Для расчета плановой фондоотдачи необходимо определить фондоотдачу в отчетном году и увеличить её на 0,11 руб.:

Выпуск продукции в отчетном году:

А 1600 шт. * 8,5 тыс. руб. = 13 600,0 тыс. руб.

Б 225 шт. *27,0 тыс. руб. = 6075,0 тыс. руб.

ИТОГО 19 675 тыс. руб.

.

Фо.пл = 2,29 + 0,11 = 2,4

Вып.прод.пл. = 8004,8 * 2,4 = 19 211,5 тыс. руб.

Прирост вып.прод. = 7 764 – 7 435,0 = 329,7 тыс. руб.

Ответ:

Выпуск продукции в плановом году – 19 211,5 тыс. руб.

Прирост по отношению с отчетным годом – 329,7 тыс. руб.

Задача 9

В отчетном году изготовлено:

380 изделий А по цене 15,6 тыс. руб. за 1 изделие

2360 изделий Б по цене 1 750 руб. за 1 изделие

Среднегодовая стоимость основных фондов составляла 8 124,6 тыс. руб. на конец отчетного года их было на сумму 8 256,3 тыс. руб.

На плановый год предусмотрено:

- В Марте демонтировать изношенное оборудование стоимостью 572,7 тыс. руб.

- В Мае купить и установить новое оборудование на сумму 1 218,6 тыс. руб.

Производственная программа на плановый год:

500 изделий А по цене 16,0 тыс. руб. за 1 изделие

2000 изделий В по цене 2,5 тыс. руб. за 1 изделие

Изделие Б снимается с производства

Определить фондоотдачу в отчетном и плановом году. Рассчитать её абсолютное и относительное изменение.

Решение:

Фондоотдача определяется по формуле:

Выпуск продукции в отчетном году:

А 380 шт. * 15,6 тыс. руб. = 5 928 тыс. руб.

Б 2 360 шт. * 1,75 тыс. руб. = 4 130 тыс. руб.

ИТОГО 10 058 тыс. руб.

Фондоотдача в отчетном году:

.

Это значит, что с каждого рубля основных фондов в отчетном году было получено продукции на сумму 1,24 руб.

Среднегодовая стоимость основных фондов в плановом году определяется по формуле:

Основные фонды на начало планового года – это основные фонды на конец отчетного года:

Выпуск продукции в плановом году:

А 500 шт. * 16,0 тыс. руб. = 8 000,0 тыс. руб.

В 2000 шт. * 2,5 тыс. руб. = 5 000,0 тыс. руб.

ИТОГО 13 000,0 тыс. руб.

Фондоотдача в плановом году:

.

Изменение плановой фондоотдачи по сравнению с фактической за отчетный год:

- Абсолютное ΔФо = Фо.пл – Фо.ф ΔФо = 1,52 – 1,24 = 0,28 руб.

- Относительное (темп прироста)

Ответ: Фондоотдача в плановом году повысилась на 0,28 руб. или на 22,6%

Задача 10

На участке цеха установлено 10 станков. Режим работы цеха – пятидневная рабочая неделя в две смены. В году 104 выходных и 10 праздничных дней. Затраты на переналадку и ремонт станков составляют 7% режимного фонда времени.

Норма времени на изготовление одного изделия 2 часа. Продолжительность рабочей смены 8 часов. Фактически изготовлено 17500 изделий.

Определить:

- Режимный и максимально возможный (полезный) фонд времени работы станков.

- Годовую производственную мощность цеха.

- Коэффициент использования мощности цеха.

Решение:

Режимный фонд времени – это число дней или часов работы цеха в году в соответствии с принятым режимом. Он меньше календарного фонда на число выходных и праздничных дней:

Фреж = Фкал – Вых. – Празд.

Фрер = 365 – 104 – 10 =251 день

Полезный фонд времени одного станка не включает в себя затраты времени на его переналадку и ремонт:

Фпол = Фреж – 7%

Фпол = 251 – 7% = 233 дня

Фпол = 233 дня * 2 смены * 8 ч = 3 728 ч

Годовая производственная мощность цеха – это максимально возможный выпуск продукции на всех станках:

При трудоемкости одного изделия 2 ч. за год можно изготовить:

- На одном станке:

- На всех станках: 1 864 * 10 ст. = 18 640 изд.

Следовательно, мощность цеха – 18 640 изделий в год.

Фактически продукции изготовлено меньше, значит мощность цеха используется не полностью, коэффициент её использования меньше 1:

.

.

Ответ:

Режимный и максимально возможный (полезный) фонд времени работы станков – 3 728 ч.

Годовую производственную мощность цеха – 18 640 изд.

Коэффициент использования мощности цеха – 0,94

Задача 11

Предприятие в процессе исследования рынка выяснило, что имеется возможность реализовать в месяц продукцию трех моделей:

Модель А – 200 шт.

Модель Б – 180 шт.

Модель В – 150 шт.

Для производства выбранной продукции на рынке имеется оборудование:

- Для прод. А станок типа №1 стоимостью 64 тыс. руб.

- Для прод. Б станок типа №2 стоимостью 46 тыс. руб.

- Для прод. В станок типа №3 стоимостью 73 тыс. руб.

Годовая норма амортизации станков – 16,8%.

Расходы на приобретение лицензии (нематериальные активы) 56 тыс. руб., амортизационный срок её 5 лет.

Режим работы – пятидневная рабочая неделя в две смены по 8 часов. Время на ремонт оборудования 3% режимного фонда времени.

Норма времени на обработку единицы продукции:

- Модель А – 3,4 ч. на станке типа №1

- Модель Б – 5,1 ч. на станке типа №2

- Модель В – 4,8 ч. на станке типа №3

Определить:

Необходимое количество оборудования по типам.

Общую стоимость оборудования и нематериальных активов.

Месячную сумму амортизации.

Плановый выпуск продукции.

Коэффициент загруженности (использования) оборудования по типам.

Решение:

- Режимный фонд времени оборудования:

- Годовой (365 – 114) * 2 * 8 = 4 016 ч.

- Месячный

- Максимально возможный (полезный) фонд времени работы оборудования за месяц: 335 – 3% = 325 ч.

- Месячная производительность одного станка:

Ф – полезный фонд времени, ч.

Нвр – норма времени на единицу продукции, ч.

Станок типа №1

Станок типа №2

Станок типа №3

- Необходимое количество станков:

ВП – ориентировочный выпуск продукции, ед.

N – месячная производительность станка, ед.

Станок типа №1

Станок типа №2

Станок типа №3

Решено купить:

Станков типа №1 – 2 шт.

Станков типа №2 – 3 шт.

Станков типа №3 – 2 шт.

- Стоимость оборудования и нематериальных активов

|

Наименование |

Количество шт. |

Покупная цена тыс.р. |

Транспорт и монтаж 10% тыс.руб. |

Балансовая ст-сть тыс.р. |

|

|

1 шт. |

Общая |

||||

|

Станок типа №1 |

2 |

64 |

6,4 |

70,4 |

140,8 |

|

Станок типа №2 |

3 |

46 |

4,6 |

50,6 |

151,8 |

|

Станок типа №3 |

2 |

73 |

7,3 |

80,3 |

160,6 |

|

Лицензия |

1 |

56 |

– |

56,0 |

56,0 |

|

ИТОГО |

509,2 |

- Месячная сумма амортизации

- Станков: А

- Лицензии: А

- Общая: 6,3 + 0,9 = 7,2 тыс. руб.

- Плановый выпуск продукции:

|

Продукция |

Рыночный спрос,ед |

Производ. 1 станка, ед |

Число станков, шт. |

Про-сть всех станков, ед. |

Плановый выпуск прод. |

|

А |

200 |

96 |

2 |

192 |

190 |

|

Б |

180 |

64 |

3 |

192 |

180 |

|

В |

150 |

68 |

2 |

136 |

130 |

- Коэффициент загруженности станков:

- Станки типа №1

- Станки типа №2

- Станки типа №3

Планируется высокая загрузка оборудования 12.