В предпринимательстве максимальное количество факторов должно быть подвержено учету. Основные фонды – имущественные активы, и их использование напрямую оказывает влияние на успешность бизнеса в целом. Поэтому экономический анализ показателей основных средств (ОС) очень важен для успешного функционирования всей организации.

Для чего производить этот анализ, какие показатели и каким образом оцениваются, как происходит расчет, мы покажем ниже.

Цель анализа показателей эффективности ОС

Выведенные экономические показатели, отражающие эффективность применения имущественных активов, помогают оценить, каким образом соотносится прибыль, полученная в результате деятельности организации, и средства (имеются в виду основные средства), которые оказались на это затрачены.

Проводимые следования и вычисления помогут уточнить:

- степень рациональности применения имеющихся основных фондов;

- возможные недостатки и проблемы, связанные с использованием ОС;

- потенциал роста эффективности функционирования основных имущественных активов.

Если ОС используются рационально, с возрастающей эффективностью, в экономике совершаются благоприятные перемены:

- внутренний валовой продукт производится в большем количестве;

- растет национальный доход;

- возрастает прибыль без привлечения дополнительных вложений;

- темпы производства могут быть ускорены;

- уменьшаются производственные издержки.

Группы показателей

Существует условное деление показателей, по которым оценивают эффективность применения ОС, на две группы.

- Обобщающие показатели – эти факторы оценивают эффективность ОС на любом экономическом уровне, от макроэкономического – всего народного хозяйства в его совокупности – до каждой конкретной организации. Они затрагивают разнообразные аспекты функционирования фондов.

- Частные показатели – помогают уточнить рентабельность применения основных фондов непосредственно на данном предприятии. Они отражают конкретные уровни влияние того или иного показателя на результативность функционирования ОС (в основном, это касается оборудования и площадей, отданных под производство).

Анализируем обобщающие показатели

К этой группе факторов эффективности относятся те, что помогают оценить ситуацию в целом – по предприятию, по отрасли, по всей государственной экономике. Они строятся на конкретных цифрах, подающихся точному учету и исчислению по специальным формулам. Рассмотрим четыре главных обобщающих показателя эффективности функционирования имущественных активов.

- Фондоотдача

Этот показатель призван оценить, какой объем продукции приходится на единицу стоимости основных средств (1 рубль), то есть какой доход получается на каждый рубль вложенных средств.

На макроуровнях (например, в целом по предприятию) он показывает, как соотносится объем выпуска за отчетный период к средней стоимости основных фондов за тот же временной промежуток (обычно берется годичный срок). Отраслевой уровень в качестве объема выпуска будет использовать валовую добавленную стоимость, а общеэкономический – валовой национальный продукт.

Формула для вычисления эффективности фондоотдачи:

ПФо = Vпр / Стср ОС

где:

- ПФо – показатель фондоотдачи;

- Vпр – объем продукции, выпущенной за определенный период (в рублях);

- Стср ОС – средняя стоимость основных средств за этот же временной промежуток (также в рублях).

Чем выше полученный показатель, тем эффективнее фондоотдача.

- Фондоемкость

Показатель, обратный фондоотдаче, который показывает, какая часть стоимости основных фондов была потрачена для производства продукции на 1 рубль. Принимается во внимание первоначальная стоимость промышленно-производственных ОС (средняя на тот период, который оценивается).

Фондоемкость показывает, какую сумму нужно потратить на основные фонды, чтобы получить в результате запланированный объем продукции. При эффективном использовании имущественных активов фондоемкость снижается, а значит, экономится труд. Ее вычисляют по такой формуле:

ПФемк = Стср ОС / Vпр

где:

- ПФемк – показатель фондоемкости;

- Стср ОС – средняя цифра стоимости основных средств (обычно за год);

- Vпр, – выпущенный за это время объем продукции.

Если известна фондоотдача, можно узнать фондоемкость, найдя обратную величину:

ПФемк = 1 / ПФо

- Фондовооруженность труда

Этот показатель характеризует, насколько производство оснащено, а значит, напрямую влияет и на фондоотдачу, и на фондоемкость. Он показывает, какое количество основных средств приходится на каждого сотрудника, работающего на производстве. Чтобы вычислить фондовооруженность, надо найти следующее соотношение:

ПФв = Стср ОС / ЧСсрсп

где:

- ПФв – показатель фондовооруженности труда;

- Стср ОС – стоимость ОС за необходимый период;

- ЧСсрсп – среднесписочное число сотрудников за тот же период.

Если нужно проследить связь фондовооруженности и фондоотдачи, понадобится промежуточный показатель – производительность труда, показывающий соотношение выпускаемой продукции и численности персонала. Итак, связь упомянутых двух показателей выражается следующей формулой:

ПФв = ПрТр / ПФо

Если выпуск продукции растет, а при этом основные фонды прибавляют в стоимости не так быстро, значит, повышается общая эффективность производства.

- Рентабельность основных фондов производства

Рентабльность показывает, какая прибыль получается в результате использования каждого рубля из стоимости основных фондов. Она показывает определенный процент эффективности. Рассчитывают ее так:

ПР = (Бпр / Стср ОС ) х 100%

где:

- ПР – показатель рентабельности;

- Бпр – балансовая прибыль организации за нужный период (чаще всего применяется год);

- Стср ОС – средняя стоимость оборотных средств.

Анализируем частные показатели

Если обобщенные показатели являются стоимостными, то частные, исследуемые в рамках конкретного предприятия, отражают уровень использования ОС (в основном, оборудования).

- Показатели экстенсивности – отражают, как распределяется использование основных фондов во времени. К ним относятся следующие коэффициенты:

- коэффициент экстенсивного использования фондов (оборудования) – он показывает, сколько полезного времени отработало оборудование (соотношение между фактическим временем работы и нормой); формула: Кэкст = Тфакт / Тнорм;

- коэффициент сменности – употребляется, когда оборудование работает без остановки (по сменам), отражает количество отработанных производственных смен (СМ) и число единиц оборудования, задействованное в самой большой из них (Nmax); формула: Ксм = СМ / Nmax; можно высчитать, исходя из количества единиц оборудования: Ксм = (О1 + О2 +…+ Оn) / Оуст, где О1 – количество оборудования, работающее в 1 смену, Оn – станки, работающие в последнюю смену, Оуст – общее число установленного оборудования;

- коэффициент загруженности – для его вычисления надо определить, как соотносится коэффициент сменности к установленному по плану; формула: Кз = Ксм / Кпл.

- Показатели интенсивности – дают представление об уровне мощности использования активов. Для определения коэффициента интенсивности нужно знать плановый (максимальный) объем продукции, которую можно выпустить на данном оборудовании, и соотнести с ним фактически произведенный объем. Формула: Кинт = Vфакт / Vmax.

- Показатели интегральности – освещают разные стороны использования основных фондов или их состояния на текущий момент. Он комплексно определяет, насколько эффективно используется оборудования по времени и по мощности. Для его определения нужно перемножить коэффициенты экстенсивного и экстенсивного применения основных средств: Кинтегр = Кэкст х Кинт.

Исследование эффективности использования основных средств дает возможность сделать выводы относительно дальнейшей экономической политики предприятия, в частности, при планировании затрат и вычислении прибылей.

КУРС

ФИНАНСОВЫЙ УЧЕТ И АНАЛИЗ

Обучитесь всем секретам бухгалтерского учета и анализа финансовой отчетности для всесторонней аналитики компаний и их финансовых результатов.

Фондовооруженность является одним из критериев эффективности использования и вовлечения в бизнес основных средств, принадлежащих предприятию. Этот показатель определяет процент внеоборотных активов, рассчитанных на каждого работающего члена коллектива. Это значение рассчитывается по всему предприятию или отдельно по его подразделениям, и определяется в денежных единицах. Рекомендуем записаться на наш открытый онлайн-курс «Финансы с нуля», если вы хотите узнать больше о других финансовых показателях.

Особенно важным этот коэффициент является для производств, в которых доля внеоборотных средств является большой частью общего баланса. Однако некоторые производства в сфере услуг используют этот критерий в составе общих показателей своей деятельности.

Как рассчитать коэффициент фондовооруженности

Прежде чем рассчитать нужный показатель, нужно организовать сбор данных для более достоверных цифр расчета. Их получают из документов финансовой отчетности на производстве. В бухгалтерии учитывается количество работающего персонала в общем и отдельно по категориям, численность работающих на каждом участке производства.

Материалы балансовых расчетов всех производственных средств также находятся в бухгалтерии. Необходимо определить эту величину отдельно по всем производственным подразделениям и участкам. Чтобы правильно пересчитать стоимость основных активов предприятия на момент учета, нужно из данных на начало расчетного периода вычесть уже выбывшие и добавить вновь приобретенные средства и материалы.

Что относится к основным средствам:

- производственная недвижимость;

- оборудование и технические механизмы предприятия;

- транспортный арсенал;

- элементы озеленения и тд.

Чтобы внести объект в список основных фондов, необходимо соблюдение определенного ряда условий:

- объект приобретен с целью увеличения дохода предприятия;

- срок использования актива составляет не менее одного года;

- возможность определения всех технических параметров объекта.

КУРС

ФИНАНСОВЫЙ УЧЕТ И АНАЛИЗ

Обучитесь всем секретам бухгалтерского учета и анализа финансовой отчетности для всесторонней аналитики компаний и их финансовых результатов.

Формула расчета критерия фондовооруженности

Показатель рассчитывается как соотношение среднегодового показателя стоимости фондов предприятия к среднесписочному количеству работающего персонала.

Фв = ОС(средн)/ССЧ

Для вычисления коэффициента фондовооруженности за год за основу берется средняя стоимость заводского оборудования и количество работающих по определенному подразделению. Количество месяцев считается с учетом определяемого расчетного периода.

Среднегодовая стоимость производственных активов

Этот показатель определяется по формуле:

СОС = ОСнач + (ОСвв*n1/12) + (OCвыб * n2/12)

СОС – усредненная за год стоимость средств предприятия;

ОСнач – количество основных средств на начальный период (начало года);

ОСвв – введенные в течение года новые основные активы;

n1 – количество учетных месяцев;

ОСвыб- выбывшие за учетный период активы;

n2 – период работы выбывших средств в месяцах;

Среднесписочное количество работающих

Этот показатель определяется по формуле:

ССЧ=(ССЧ1+ССЧ2+…ССЧ12)/12, где

ССЧ1−…ССЧ12 – среднесписочное число персонала по месяцам.

Примеры расчета показателя фондовооружения

1. Определить коэффициент фондовооруженности на участке со среднесписочным числом рабочих 314 человека и стоимостью основных активов и оборудования 4169000 р.

Решение:

ФВ = СОС / СЧ = 4169000/314 = 13277,07 рублей

2. Определить показатель фондовооружения предприятия по следующим данным:

Стоимость производственных фондов:

В начале периода – 339 000 руб.,

В конце периода – 335 000руб.

Численность работающих среднегодовая – 18 человек

Решение:

ФВ = СОС / СЧ

СОС = (339000 + 335000)/2 = 337000 руб.

ФВ = 337000 / 18 = 18722, 22 руб.

Ответ: на каждого работающего приходится средств предприятия на сумму 18722,22 рублей.

Результат изучения показателя фондовооруженности

Все полученные данные в процессе вычислений позволяют сделать конкретные выводы по работе предприятия. Если наблюдается рост показателя, можно говорить о повышении эффективности в процессе работы предприятия. Соответственно, наблюдается повышение уровня доходности производства.

Если показатель снижается, то это говорит о неэффективном использовании оборудования и фондов производства. Здесь необходимо определение всех показателей работы и разработка мероприятий по улучшению эффективности использования всех основных активов производства.

Результаты расчета фондовооружения промышленных предприятий позволяет намечать пути улучшения производственных процессов и повышения производительности труда в целом и по каждому отдельному подразделению.

КУРС

ФИНАНСОВЫЙ УЧЕТ И АНАЛИЗ

Обучитесь всем секретам бухгалтерского учета и анализа финансовой отчетности для всесторонней аналитики компаний и их финансовых результатов.

Евгения Кузнецова

Эксперт по предмету «Экономика предприятия»

преподавательский стаж — 8 лет

Задать вопрос автору статьи

Эффективность основных фондов

Конечную эффективность основных фондов можно характеризовать с помощью показателей:

- фондоотдача,

- фондоемкость,

- фондовооруженность,

- рентабельность,

- относительная экономия фондов,

- объем выпущенной продукции,

- производительность труда,

- срок службы и др.

В процессе проведения оценки эффективности основных средств осуществляется анализ их эксплуатации и воспроизводства. При этом необходимо учитывать тот факт, что функциональная полезность объектов основных средств может сохраняться на протяжении многих лет. По этой причине расходы на их приобретение и эксплуатацию распределяются во времени.

Время физической замены (обновление) основных фондов не всегда будет совпадать с временем их стоимостного замещения, поэтому часто возникают потери и убытки, способные занизить финансовые результаты деятельности компании.

![]()

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

Получить скидку 3 000 ₽

Фондовооруженность труда

Определение 1

Фондовооруженность труда представляет собой коэффициент, характеризующий эффективное применение и использование производственных фондов организации.

С помощью данного показателя можно отразить степень обеспеченности работников компании основными производственными средствами, к которым можно отнести оборудование и инструменты, транспорт и машины, сооружения и здания, сооружения, всю производственную инфраструктуру в целом.

Фондовооруженность можно рассчитать по бухгалтерскому балансу путем определения отношения средней за год стоимости основных фондов к средней списочной численности персонала.

Показатель фондовооруженности в рублевом эквиваленте отражает стоимость основных производственных средств, которые приходятся на каждого сотрудника.

Фв = СОС / СЧП

На практике в течение рассматриваемого периода оценка фондовооруженности подвержена влиянию выбытия или ввода основных средств, поэтому важен расчет остаточной стоимости фондов.

«Фондовооруженность основных производственных фондов» 👇

Анализ показателя фондовооруженности

Если происходит рост показателя фондовооруженности основных средств, то можно говорить о росте производительности труда рабочего персонала.

Все производственные основные фонды можно разделить на активные и пассивные. К активной части производственных фондов можно отнести машины, оборудование и станки. В пассивную часть включают сооружения, здания и др.

В процессе анализа динамики изменения активной части основных фондов определяют характер автоматизации процесса производства.

Рост автоматизации производства положительным образом может влиять на конкурентоспособность и инвестиционную привлекательность фирмы.

В целом, можно сказать, что увеличение эффективности использования производственных фондов отражается увеличением показателя фондовооруженности, и наоборот.

Кроме показателя фондовооруженности необходимо использовать и другие показатели эффективности основных средств для того, чтобы получить более полную и ясную картину работыпредприятия.

Значение фондовооруженности

С помощью показателя фондовооруженности отражается степень оснащения рабочих ресурсами, которые входят в состав основных средств предприятия.

Коэффициент способен оказать значительное влияние на формирование и величину фондоемкости и фондоотдачи основных средств.

Замечание 1

Делать определения выводов о динамике и изменении фондовооруженности, необходима комплексная оценка производительности труда, поскольку в формуле непосредственно участвует информация о численности работников.

Если темп роста коэффициента фондовооруженности отстает от аналогичного показателя производительности, то говорят о низкой эффективности и неэффективном использовании ресурсов предприятия (материальных, человеческих).

Для определения показателя фондовооруженности применяют формулу, которая содержит в себе стоимость основных производственных фондов и числовое значение персонала. Показатель использую в результате учета использования фондов (по цеху, участку, филиалу и др.)

Основной способ расчета показателей эффективности – определение показателя фондовооруженности по бухгалтерскому балансу. В основе таких формул лежит один общий показатель, представляющий собой среднегодовую стоимость фондов.

Для того чтобы вычислить среднегодовую величину основных фондов необходимо найти сумму фондов на начало рассматриваемого периода и фондов, которые были получены за год.

Далее эта сумму делится на число месяцев, в течение которых происходил ввод фондов на количество месяцев, в которых эти фонды не использовались. Первый и второй показатель нужно перемножить.

Следующий шаг происходит путем деления количества месяцев, в которых выбывшие фонды простаивали на 12 (если расчет идет за год) и умножить итог на стоимость выбывших в отчетном периоде фондов. Этот показатель нужно вычесть из значения предыдущего шага.

Сумму общей стоимости основных производственных фондов получают по данным бухгалтерского баланса, оборотно-сальдовой ведомости.

Ведомость нужна для расчета значений стоимости фондов, которые были введены в эксплуатацию.

Особенности формулы фондовооруженности

Формула фондовооруженности получается нахождением отношения показателя суммы фондов на число задействованного персонала. Количество работников является единственным значением, с помощью которого можно провести оценку степени обеспеченности рабочих основными фондами.

Рационально ли используются основные фонды, можно определить уже после расчета самого коэффициента фондовооруженности.

Формула фондовооруженности производственных фондов использует численные значения, для получения которых специалисты обращаются к финансовой отчетности предприятия. В процессе расчета персонал разделяют на несколько категорий, среди которых:

- Обслуживающий персонал,

- Служащие,

- Рабочие,

- Инженерно-технические работники.

Кроме того необходимы сведения о численности и квалификации работников отдельно по каждому участку.

Для расчета балансовой стоимости основных фондов применяется системный подход, посредством которого получается числовое значение суммы фондов на момент выполнения расчетов.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

Добавить в «Нужное»

Показатели использования основных фондов

Мы рассматривали в наших отдельных консультациях, как рассчитываются показатели движения основных средств организации, а также определяется рентабельность основных фондов. В этом материале расскажем о показателях использования основных средств (ОС), ведь именно ОС в структуре основных фондов большинства организаций являются важнейшими активами.

Экстенсивное и интенсивное использование ОС

Уровень использования основных производственных фондов характеризуют с точки зрения как экстенсивности, так и интенсивности использования ОС. Так, интенсивное использование основных средств отражает их использование по производительности (мощности). А экстенсивное использование основных производственных фондов отражает использование ОС по времени.

Коэффициент экстенсивного использования единицы оборудования (КЭ) рассчитывается так:

КЭ = ТФ / ТП,

где ТФ – фактическое время работы оборудования в часах;

ТП – плановое время работы оборудования в часах.

Плановое время работы оборудования устанавливается исходя из графика работы организации и с учетом времени, необходимого на проведение планово-предупредительного ремонта такого оборудования.

Так, например, если в отчетном месяце плановое время работы оборудования, уменьшенное на время проведения ремонта, составляет 152 часа, а фактическое время работы составило 131 час, то коэффициент экстенсивного использования оборудования будет равным 0,86 (131 / 152). Это означает, что плановое время работы оборудования в отчетном месяце использовано только на 86%.

А коэффициент интенсивного использования оборудования (КИ) определяется следующим образом:

КИ = ВФ / ВП,

где ВФ – фактическая выработка продукции за отчетный период;

ВП – нормативная выработка продукции за этот же период.

Учитывая, что на эффективность использования основных фондов влияют как экстенсивные, так и интенсивные факторы, может рассчитываться показатель интегрального использования оборудования (КИНТ), который определяется как произведение коэффициентов интенсивного и экстенсивного использования оборудования:

КИНТ = КЭ * КИ

При оценке использования основных фондов рассчитывают также, в частности, следующие показатели:

- фондоотдача;

- фондоемкость;

- фондовооруженность.

Показатель фондоотдачи характеризует объем выпущенной продукции за отчетный период на единицу стоимости основных фондов. Так, коэффициент фондоотдачи (ФО), рассчитываемый за год, определяется так:

ФО = ВП / ОССГ,

ВП – стоимость выпущенной продукции за год;

ОССГ – среднегодовая стоимость основных средств.

Фондоемкость является показателем, обратным к фондоотдаче, и характеризует величину основных средств, приходящуюся на 1 рубль выпускаемой продукции. Это значит, что коэффициент фондоемкости (ФЕ) за отчетный год рассчитывается по формуле:

ФЕ = ОССГ / ВП

Что касается показателя фондовооруженности, то он характеризует оснащенность работников основными средствами. Как и иные показатели, коэффициент фондовооруженности может рассчитываться как по всем объектам основных средств, так и по отдельным их видам (к примеру, по основному оборудованию). А также исчисляться как по всем работникам, так и, например, только по основным производственным рабочим. Это значит, что, к примеру, общий показатель фондовооруженности (ФВ) за отчетный год может быть рассчитан так:

ФВ = ОССГ / ССЧ,

где ССЧ – среднесписочная численность работников за отчетный год.

Приведенные показатели анализируются организацией в динамике. Цель такого анализа – повышение эффективности использования ОС и прибыльности бизнеса в целом.

На чтение 7 мин Просмотров 4.5к.

Обновлено 26.12.2022

Содержание

- Что такое фондовооруженность

- Формула расчета фондовооруженности

- Среднегодовая стоимость основных средств

- Среднесписочная численность работников

- Анализ на примере предприятия

- В каких случаях необходимо рассчитывать фондовооруженность

- Разница с фондоемкостью и фондоотдачей

- Практическое использование

- Пример расчета в Excel

- Заключение

Фондовооруженность – один из индикаторов эффективности использования основных средств предприятия. Этот коэффициент показывает, какая часть внеоборотных активов приходится на каждого сотрудника. Фондовооруженность труда определяется в денежных единицах и рассчитывается по компании в целом или отдельно по структурным подразделениям.

Коэффициент фондовооруженности особенно важен для производственных предприятий, где доля внеоборотных активов составляет значительную часть валюты баланса. Однако и для некоторых предприятий сферы услуг этот показатель также принимается во внимание. Сегодня мы рассмотрим его формулу, практические примеры расчета и отличия от других коэффициентов, характеризующих использование основных средств компанией.

Что такое фондовооруженность

Фондовооруженность труда определяется отношением стоимости основных средств (за минусом начисленной амортизации) к численности сотрудников. Все показатели принимаются в расчет в усредненных значениях.

К основным средствам относятся:

- недвижимость;

- техника и оборудование;

- транспортные средства;

- многолетние насаждения и др.

Для отнесения объекта к основным фондам должны выполняться следующие условия:

- актив приобретен для использования в деятельности компании с целью извлечения прибыли;

- срок полезного использования объекта составляет более одного года;

- есть возможность определить технические характеристики объекта (вес, материал, объем и др.).

Стоимость оборудования распределяется на численность работников – так и рассчитывается фондовооруженность.

Как я уже упоминала, показатель считается в целом по предприятию или по подразделениям. В последнем случае расчет фондовооруженности дает более наглядный результат. Например, сколько оборудования приходится на одного рабочего производственного цеха или сколько вычислительной техники используется на сотрудников офиса. При этом следует понимать, что «сколько» – это не количество единиц оборудования, а сумма затрат. Фондовооруженность измеряется в денежных единицах, исходя из балансовой стоимости объектов.

Формула расчета фондовооруженности

Формула расчета коэффициента фондовооруженности такая:

[ Фв=ОС(средн.)/ССЧ, где: ]

( ОС(средн.) ) – среднегодовая стоимость основных средств;

( ССЧ ) – среднесписочная численность персонала.

Если необходимо вычислить показатель фондовооруженности рабочих в течение года, то учитывается средняя стоимость производственного оборудования и численность по конкретному подразделению. При этом количество месяцев, за которые рассчитывается коэффициент, принимается равным не 12, а, предположим, 3, если расчетным периодом является квартал.

Но здесь следует учитывать один нюанс: стоимость объектов усредняется исходя из количества месяцев расчетного периода плюс один. Далее рассмотрим формулу, которая применяется в бухгалтерском учете при расчете стоимости имущества. Эта же формула используется и для вычисления коэффициента фондовооруженности.

Среднегодовая стоимость основных средств

Среднегодовая стоимость ОС рассчитывается по формуле:

[ ОС(средн.)=(ОС0101+ОС0102+ОС0103+ОС0104+ОС0105+ОС0106+ОС0107+ОС0108+ОС0109+ОС0110+ОС0111+ОС0112+ОС3112)/13, где: ]

( ОС0101-…ОС0112 ) – остаточная стоимость основных средств по состоянию на начало каждого месяца;

( ОС3112 ) – остаточная стоимость объектов на конец года.

Для первого квартала формула будет такая:

[ ОС(средн.) =(ОС0101+ОС0102+ОС0103+ОС0104)/4. ]

Таким образом, в расчете всегда учитывается стоимость на первое число следующего расчетного периода, а количество месяцев увеличивается на единицу.

Среднесписочная численность работников

Среднесписочная численность рассчитывается так:

[ ССЧ=(ССЧ1+ССЧ2+…ССЧ12)/12, где ]

( ССЧ1-…ССЧ12 ) – среднесписочная численность за каждый месяц.

ССЧ за каждый месяц определяется суммированием количества работников за каждый календарный день месяца и делением результата на количество дней.

Например, по состоянию на 1 января в организации работает 15 сотрудников. 11 января один человек уволился. Тогда

[ Тогда ССЧ (янв.)=frac{15*11+14*20}{31}=14 чел. ]

Анализ на примере предприятия

Вычислим показатель фондовооруженности рабочих за полугодие на примере производственного предприятия. Исходные данные возьмем из таблицы:

| Месяц | Стоимость производственного оборудования, руб. | Списочная численность, чел. |

|---|---|---|

| 01.01 | 656328 | 35 |

| 01.02 | 633211 | 36 |

| 01.03 | 628340 | 33 |

| 01.04 | 670570 | 39 |

| 01.05 | 663421 | 38 |

| 01.06 | 635211 | 40 |

| 01.07 | 629346 | 41 |

[ ОС(средн.)=(656328+633211+628340+670570+663421+635211+629346)/7=645204 руб. ]

[ ССЧ=(36+33+39+38+40+41)/6=38 чел. ]

Обратите внимание, что для расчета среднесписочной численности данные на 1 января я не брала, т.к. формула принимает в расчет численность работников не на начало или конец периода, а за месяц в целом.

И рассчитаем коэффициент фондовооруженности по формуле:

[ Фв=645204/38=16979 руб. ]

Таким образом, затраты на оборудование в расчете на одного работника составляют 16979 руб. Много это или мало?

Производительность труда измеряется при помощи показателя фондовооруженности работников предприятия. При увеличении коэффициента производительность труда растет, при его снижении – падает. Нормативных значений показателя не существует, поэтому понять, как изменяется фондовооруженность труда, можно только при проведении сравнительного анализа. Возьмем данные за предыдущие полгода:

| Месяц | Стоимость производственного оборудования, руб. | Списочная численность, чел. |

|---|---|---|

| 01.07 | 552121 | 37 |

| 01.08 | 578320 | 38 |

| 01.09 | 545877 | 34 |

| 01.10 | 596276 | 40 |

| 01.11 | 642689 | 37 |

| 01.12 | 673888 | 36 |

| 01.01 | 656328 | 35 |

[ ОС(средн.)=(552121+578320+545877+596276+642689+673888+656328)/7=606500 руб. ]

[ ССЧ=(38+34+40+37+36+35)/6=37 чел. ]

[ Фв=606500/37=16392 руб. ]

Итак, расчет показывает, что фондовооруженность выросла за последнее полугодие. Это говорит об эффективном использовании основных средств в производственном процессе.

В каких случаях необходимо рассчитывать фондовооруженность

В экономике термин «фондовооруженность» характеризует обеспечение работников ресурсами для работы. В основном этот показатель используется в производственной сфере.

Коэффициент фондовооруженности труда – это один из немногих показателей, где учитывается численность работников. Он необходим для того, чтобы понять, насколько работники обеспечены основными фондами.

На мой взгляд, расчет фондовооруженности по предприятию в целом дает не совсем объективную картину, поскольку в состав основных фондов входят и здания, и вычислительная техника, и транспортные средства. Эти категории объектов несоизмеримы по стоимости, сроку и характеру использования.

Основные фонды подразделяются на активные и пассивные. К активным относят оборудование, компьютеры, транспорт. Пассивные фонды – это здания, инфраструктура, земельные участки и др.

Кроме того, есть объекты, которые стоят дешевле и изнашиваются намного быстрее. Например, срок полезного использования компьютера стоимостью 50000 руб. – от 3 до 5 лет, а станок будет числиться на балансе намного дольше.

Таким образом, фондовооруженность имеет смысл рассчитывать по производственным подразделениям компании, учитывая объекты основных средств, используемые в их деятельности.

Разница с фондоемкостью и фондоотдачей

Для анализа эффективности использования основных фондов применяются еще два показателя, которые рассчитываются через объем реализации. Это фондоотдача и фондоемкость.

[ Фондоотдача=V/ОС; ]

[ Фондоемкость=ОС/V, где: ]

( ОС ) – стоимость основных средств;

( V ) – выручка.

Показатель фондоотдачи нужен для того, чтобы рассчитать, сколько выручки приходится на каждый рубль, вложенный в основные фонды. Фондоемкость характеризует объем капитальных затрат, необходимых для получения одной денежной единицы выручки от реализации. Подробнее о капитальных затратах рассказано в статье «CAPEX».

Рост фондоотдачи свидетельствует об эффективном использовании активов, а фондоемкость должна быть минимальной, как и любые затраты. При обратной зависимости – увеличении фондоемкости и падении фондоотдачи компании следует задуматься о пересмотре штатного расписания. Возможно, стоит увеличить количество рабочих смен или нанять дополнительных работников.

Таким образом, показатель фондовооруженности труда соотносит капиталовложения во внеоборотные активы с численностью сотрудников, а фондоотдача и фондоемкость рассчитываются исходя из объема реализации. Все три показателя тесно связаны между собой и характеризуют общий уровень производительности труда.

Практическое использование

На практике фондовооруженность рассчитывается по данным бухгалтерского и кадрового учета. Для получения данных по компании в целом используются аналитические регистры счета «Основные средства». Показатели численности работников можно получить из программы расчета заработной платы.

Принадлежность актива к конкретному подразделению определяется по инвентарной карточке, где указано местонахождение объекта, наименование структурного подразделения и ФИО материально-ответственного лица. Как уже упоминалось, анализ фондовооруженности лучше проводить именно в разрезе подразделений (отделов, цехов и т.д.).

Что касается стоимости основных фондов, то их первоначальная стоимость уменьшается на сумму начисленной амортизации. Эти данные можно взять из оборотно-сальдовых ведомостей. Рассмотрим практический пример расчета фондовооруженности по основным средствам, используя формулы в редакторе Excel. Там же рассчитаем показатели фондоемкости и фондоотдачи.

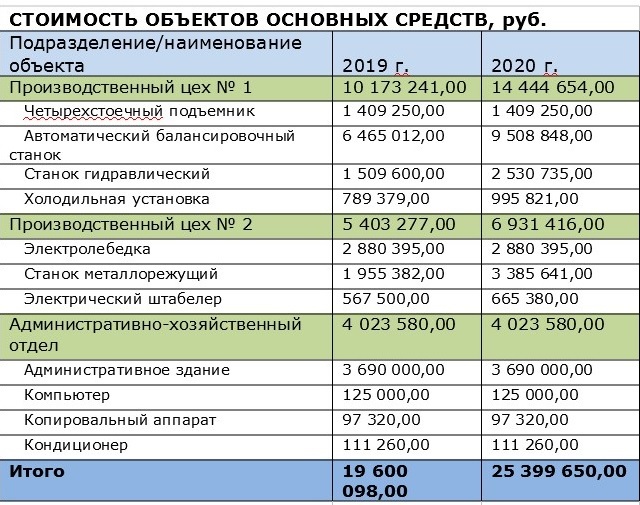

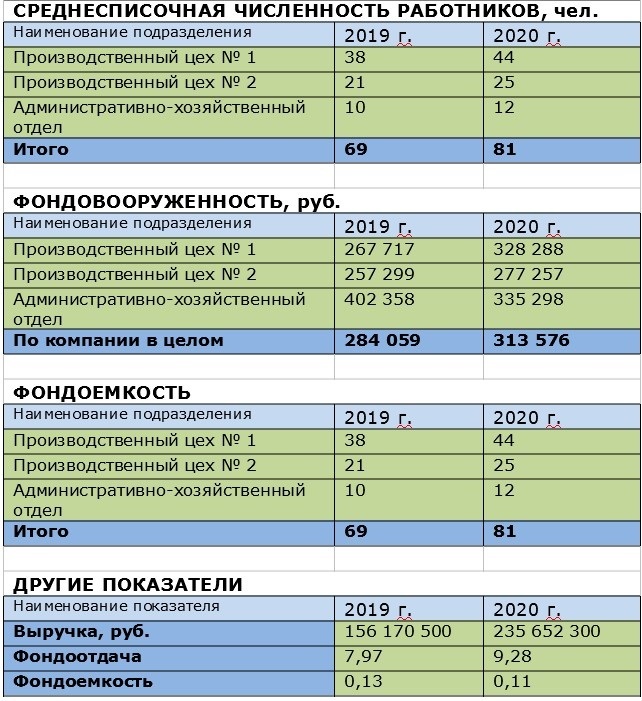

Пример расчета в Excel

Выводы по результатам расчета:

- Показатель фондовооруженности в 2020 году увеличился примерно на 10%. Было приобретено новое оборудование и модернизировано существующее, штат компании расширился.

- Фондоотдача выросла примерно на 15%, а выручка – на 50%. Это говорит о том, что основные фонды используются эффективно.

- Фондоемкость уменьшилась приблизительно на 12%, что говорит о снижении капитальных затрат на единицу продукции.

Заключение

А теперь подведем общие итоги:

- простыми словами, фондовооруженность показывает, насколько рационально используются внеоборотные активы в деятельности предприятия;

- по данным баланса фондовооруженность посчитать невозможно, т.к. в формуле используется усредненное значение стоимости основных средств;

- рост показателя в динамике свидетельствует об эффективном использовании производственных активов;

- коэффициент фондовооруженности целесообразно рассчитывать отдельно по каждому подразделению предприятия;

- фондовооруженность тесно связана с коэффициентами фондоотдачи и фондоемкости. Эти три показателя в совокупности характеризуют производительность труда.