Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее – «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс – contact@ekam.ru.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: contact@ekam.ru

Контактный телефон: +7(495)133-20-43

Необходимость выдачи гарантийного обеспечения в отношении производимого продукта связана с имеющим место в выпущенной партии некоторым числом бракованных, не отвечающих установленным качественным критериям единиц изделия. Устранение брака и выявленных недостатков является обязанностью поставщика (ст. 469-477 ГК РФ).

Теоретическая возможность снижения прибыли (в предстоящем периоде) в связи с необходимостью устранения недочетов по реализованному продукту обязательна к отражению в бухгалтерской отчетности в качестве потенциальных расходов.

Иначе отчетность будет некорректной и дезинформирующей в отношении возможных убытков компании.

Если в течение установленного периода предусматривается обязанность производителя по ремонту проданного изделия в связи с выданной по ней гарантии, то в бухучете предприятия должно признаваться оценочное обязательство.

Гарантийный запас создается для списания трат на обслуживание реализованного товара равномерно в течение устанавливаемого срока и может формироваться как производителями, так и торговыми структурами.

Как учесть расходы на гарантийный ремонт и обслуживание?

Расчет отчислений для резерва

Предоставляя гарантию, предприятие тем самым обязуется ликвидировать недочеты в изделиях, которые могут выявляться в будущем, на безвозмездной основе. Указанное обеспечение относится к условным показателям деятельности компании, его последствия требуют отображения в бухгалтерских отчетах, поэтому формирование запаса для гарантийного ремонта обязательно в некоторых ситуациях.

Как формируется резерв по гарантийному ремонту и гарантийному обслуживанию в целях налога на прибыль?

Для бухучета предприятие определяет в учетной политике способ формирования специальных затрат (на гарантийные процедуры), так же как и для целей налогообложения.

При налоговом учете допускаются варианты (при любом значении принятых обязательств):

- предприятие не может образовывать резервные накопления, если учет построен на кассовом методе (ст. 273 НК РФ);

- предприятие по своему выбору может создавать или не создавать запас при работе по методу начисления (ст. 267 НК РФ).

В бухучете целесообразно применение методики накопления резерва, используемой при налоговом учете, так как в последнем случае порядок формирования средств на ремонтные мероприятия по гарантии установлен законодательно (ст. 267 НК РФ).

Вопрос: Как учитываются для целей налога на прибыль расходы на гарантийный ремонт и обслуживание, если резерв не создается (пп. 9 п. 1 ст. 264 НК РФ)?

Посмотреть ответ

При определении налога по прибыли кассовым методом рекомендуется не формировать запас в бухучете, чтобы не допускать разниц. Последнее возможно, когда предприятие не обязано отчислять на резерв по ПБУ 18.

Если запас средств на будущий гарантийный ремонт определяется одинаково в обоих вариантах учета (бухгалтерском, налоговом), то для его подсчета следует установить предельный показатель перечисления средств в запас.

Расчет показателя резервных отчислений производится по формуле:

Показатель (%) = Траты на мероприятия по гарантии/Поступления от реализации продукта с обязательством вероятностного последующего обслуживания * 100%.

При этом траты и поступления учитываются в период, когда предоставлялось обеспечение на изделие (без НДС).

Отчисления в накопления для ремонтных мероприятий рассчитываются так:

О = Поступления от продажи (без НДС) продукта, обеспеченного гарантией * Показатель отчислений на обязательные работы (по обязательству).

Если ранее предприятие не имело обязательств по гарантии, то предельная величина отчислений определяется как размер предполагаемых трат по плану обязательств с учетом времени их действия и предварительных трат на ремонт.

Дата реализации при продаже продукции по соглашению о комиссии устанавливается по значению, указываемому в отчетном документе комиссионера (ст. 999 НК РФ). После принятия отчета ремонтный резерв формируется в указанную дату.

Отражение в учете трат на гарантийное обслуживание

В бухучете целевые накопления относятся к тратам прочим или по обычной деятельности (ПБУ 8/2010, 10/99) и выражаются операцией:

Дебет сч. 20, 23, 44 / Кредит сч. 96 (субсчет «Ремонт гарантийный»).

По обязательству продолжительностью более 1 года накопления разделяют на траты в текущем и в последующих периодах, высчитав приведенную стоимость обеспечения и траты, повышающие обязательства в последующие сроки.

Приведенная стоимость обеспечения, списываемая в отчетный период, представляет собой произведение оценочного обязательства и коэффициента дисконтирования, который выводится по формуле:

Kd = 1 / ((1 + Sd) * (1 + Sd) * (1 + Sd) * …),

где Sd (ставка дисконта) определяется экспертным методом (к примеру, с учетом ожидаемого показателя инфляции), а количество сумм (1 + Sd) соответствует числу лет дисконтирования обязательства.

Метод вычисления оценочного обязательства содержится в ПБУ (раздел III), но законодательно методика не установлена. Устанавливаемое оценочное обязательство соответствует размеру наиболее точной оценки расходов для исполнения этого обеспечения на отчетную дату. Для оценки учитываются имеющиеся документальные факты, касающиеся деятельности предприятия, выполнения подобных условий, мнения экспертов.

К сведению! Производить отчисления целесообразно с периодичностью, с которой предприятие отчитывается по налогу (по прибыли), а сама возможность формирования резерва не зависит от получения торговой компанией возмещения трат на гарантийный сервис.

Порядок учета гарантийных накоплений по типу налогообложения

При формировании налогов учет трат на исполнение обязательств определяется с учетом применяемого налогоплательщиком типа налогообложения.

При общем способе налогообложения (ОСНО) направлять средства в резерв допускается только работающим по методу начисления. В случае создания накоплений при работе по кассовому методу постоянно образуется несовпадение (разница), с которого требуется рассчитывать налоговое обязательство. Расходы, понижающие размер налогооблагаемой суммы, т.е. прибыли, только после их оплаты подлежат учету (ст. 273 НК РФ).

При формировании налога в рамках системы УСН не могут учитываться траты на формирование любых резервов, включая гарантийные (ст. 346 НК РФ). Фактические траты по гарантии при оплате налога от разницы затрат и поступлений понижают на общих основаниях размер налоговой базы.

Некоторые компании могут формировать единый запас на обслуживание продукта, одновременно реализуемого в рамках различных налоговых режимов (ОСНО). Но на счет подобного запаса налогоплательщик может направить лишь долю трат, которая определяется пропорционально доле расходов по каждому из видов деятельности (ст. 274 НК РФ).

Исчисление доли доходов (при ОСНО):

Доля = Поступления по ОСНО / Поступления от всех вариантов деятельности.

Расчет расходов:

Затраты, относящиеся к ОСНО = Траты на создание запаса * Доля поступлений по работе по общей системе обложения.

Доли поступлений и затрат определяются в период определения отчислений в резерв. Для годовой налоговой базы (по прибыли) на общей системе обложения расходы учитываются нарастающим результатом (письмо МФ РФ № 031102/279, 14.12.2006).

К сведению! Ресурсы на выполнение обязательств формируются в зависимости от налогового или бухгалтерского вида учета разными вариантами. Разницы, формирующиеся в бухучете (ПБУ 18/02), не возникают, когда при налоговом учете запас по гарантии не создается, а в бухучете отсутствует признание оценочного обязательства.

Инвентаризация гарантийных резервов

По ПБУ 8/01 инвентаризация запасов на работы по гарантии (на сч. 96), предусмотренная в конце отчетного срока, включает следующие процедуры:

- Анализ размера начисления по каждому из видов товаров, при продаже которых предоставляется гарантия. Общее значение уменьшается на величину неиспользованных средств по видам продукта с закончившимся сроком обеспечения и видам, снятым с производства.

- Пересмотр норм отчислений в зависимости от показателей общих поступлений и расходов на ремонт бракованных изделий в отчетном году. Значительное расхождение между новыми и используемыми нормами является причиной корректировки размера накопления по конкретному виду продукта.

По результатам инвентаризации размер запаса может быть:

- списан в полном объеме на доходы вне реализации в связи со снятием продукции с производства, окончанием гарантийного срока (Дт сч. 96 / Кт сч. 91);

- увеличен из-за трат по обычным видам работ при поступлении существенной информации, влияющей на расчет величины резерва (Дт сч. 20 / Кт сч. 96);

- уменьшен с перенесением суммы на прочие поступления, полученные вне реализации, при обнаружении дополнительных данных, позволяющих выполнить уточняющие расчеты (Дт сч. 96 / Кт сч. 91);

- неизменным.

В новом периоде средства на гарантийные работы рассчитывается по новым нормам отчислений, определяемым по итоговым показателям работы предприятия в отчетном году.

Гарантийные

или страховые

запасы

предназначены для обеспечения работы

на случай возможных отклонений в объеме

производства или перебоев в процессе

снабжения. Оптимальная величина

страхового запаса призвана обеспечить

предприятию такую вероятность наличного

товара, при которой потери из-за отсутствия

дополнительной единицы товарной массы

уравновешивались бы затратами,

возникающими при увеличении запасов

на данную единицу.

Методы определения

страхового запаса

1)По интервалу

отставания запаса.

-

qстр

= (t1

+ t2

+ t3

+ t4)

·

–среднесуточное

–среднесуточное

потреблениеt1

– время, необходимое на заказ материаловt2

– время, необходимое поставщику для

организации отгрузки материальных

ресурсовt3

– время движения материалов от

поставщика к потребителю (время в

пути)t4

– время, необходимое для разгрузки

материалов и подготовки их к эксплуатации

2)Метод, основанный

на использовании статистических данных

предыдущего периода.

1.Определение объема

поставки.

2.Определение

средневзвешенного интервала поставки:

![]()

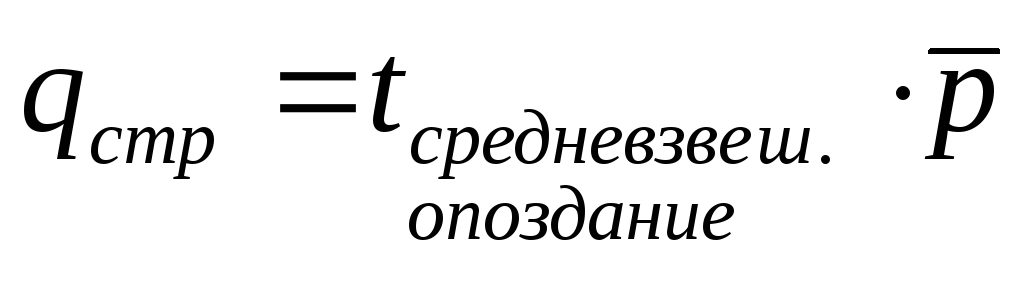

3.Определение

интервала опоздания tоп.

4.Определение объема

опозданий – qоп

(равно объему партии, у которой поставка

превышает tср.в).

5.Определение

средневзвешенного интервала опозданий:

![]()

6.Среднесуточный

расход продукта:

![]()

7.Размер страхового

запаса:

![]()

3)Метод определения

страхового запаса по фактическим данным,

исходя из среднеквадратичного отклонения

в интервале поставок и в объеме поставок.

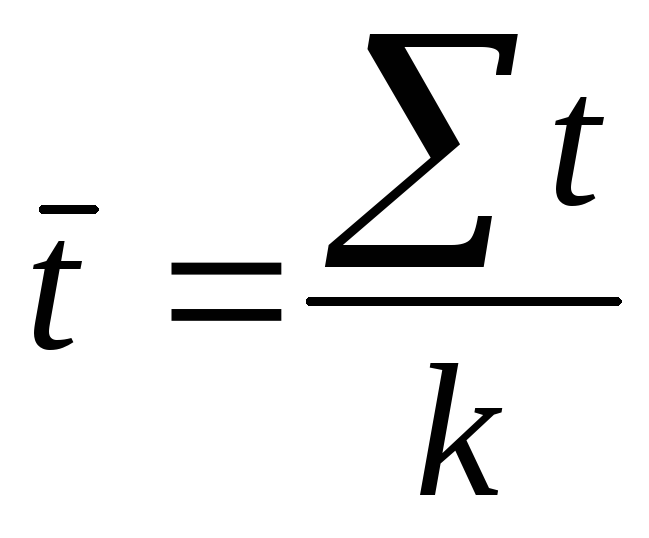

-

– средняя

величина интервала поставки∑t

– сумма интервалов всех поставокk

– количество интерваловk

= n–1 –

количество всех поставок

Дисперсия отклонений:

![]()

![]()

![]()

– среднеквадратическое отклонение

qстр

= 2σ

4)В элементарных

условиях поступления и потребления

можно вывести зависимость

между величиной необеспеченности и

величиной гарантийного запаса.

|

– средняя |

∑t k k |

|

|

k tпр |

Точка заказа

– это установленный минимальный уровень

запаса, при снижении до которого подается

заказ на поставку очередной партии

материальных ценностей. Размер

заказа –

то количество материала, на который

может быть выписан заказ для пополнения

запасов.

-

Системы управления

запасами

-

Системы первого

типа: Каждый

раз, когда запас достигает точки

размещения заказа, для пополнения

запаса заказывается определенное

количество товара. -

Системы второго

типа: Заказ

переменного размера размещается через

постоянные интервалы времени.

Также на практике

можно встретить смешанные типы

Соседние файлы в предмете Логистика

- #

- #

- #

- #

- #

- #

Гарантийный запас – резервы предприятия в виде ресурсов или сырья, необходимые для полноценного обеспечения производственной деятельности в случае нарушения режимов поставки.

Определение и роль гарантийного запаса в общих запасах предприятия

Логистика любой компании однозначно направлена на контроль материальных потоков и формирование необходимых запасов, обеспечивающих нормальную деятельность всех ветвей. При этом основная причина создания подобных резервов – сглаживание интенсивности перетоков материальных ресурсов и исключение в работе фактора случайности (неопределенности).

Все запасы предприятия делятся на несколько видов с учетом их функционального назначения:

1. Текущие запасы представляют собой определенный уровень запасов, соответствующий требуемому объему ресурсов в конкретный период времени. Часто он совпадает с максимально необходимыми резервами, гарантийным или пороговым запасом. Основная задача – обеспечение надежного функционирования предприятия и гарантия непрерывности процесса производства или сбыта товара.

2. Подготовительный запас – одна из частей сбытовых (производственных резервов). Основное назначение – подготовка произведенного товара или материальных ресурсов предприятия к личному потреблению или применению в производстве. Данный вид резервов является обязательным для нормальной реализации целого ряда логистических манипуляций – оформления, приемки товара, его погрузке и разгрузке, подготовке к дальнейшему применению и так далее.

3. Сезонный запас. К данной категории можно отнести запасы готового товара или материальные ресурсы, которые формируются и удерживаются на определенном уровне в случае изменений спроса на конкретном этапе деятельности, транспортировочной логистики, производственной сферы. Задача сезонного запаса – обеспечить полноценную деятельность предприятия и его бесперебойность в период сезонных перерывов в производственном процессе.

4. Запасы продвижения готового товара необходимы для оперативной реакции на изменения в маркетинговой политике предприятия. Как правило, формирование таких запасов может сопровождаться мощной рекламной кампанией в СМИ. Такие запасы, как правило, предусмотрены для товаров широкого потребления, к которым можно отнести табачные изделий, алкоголь, видео технику, аудио аппаратуру и так далее. Наличие таких резервов позволяет организации своевременно справляться с повышением спроса на продукцию.

5. Спекулятивные запасы формируются компаниями для решения вопросов вероятного роста цен на необходимое для производства сырье, к примеру, полуфабрикаты или различные компоненты. Часто спекулятивные запасы создаются с целью защиты кабальных тарифов или квот.

6. Неликвидные (застарелые) запасы формируются при снижении качества продукции в период хранения, а также ее морального износа из-за несоответствия в сроке годности товара и логистических циклов компании-производителя. Если говорить простыми словами, то товар просто не успевают реализовать. По причине морального устаревания продукция может так и не найти своего потребителя.

7. Максимальный запас – уровень резервов, который можно назвать экономически обусловленным пределом в конкретной системе УЗ. Планку уровня этих резервов можно превышать. Для многих предприятий такой вид запаса является ориентиром стабильной деятельности.

8. Пороговый уровень позволяет определить момент, когда будет выдан очередной заказ.

9. Гарантийный (страховой) запас является обязательным для любого предприятия и играет ключевую роль в обеспечении стабильности и бесперебойности его деятельности. Задача гарантийного запаса – снижение финансовых и логистических рисков, которые имеют тесную связь с непредсказуемыми изменениями спроса на тот или иной товар, произведенный предприятием.

Как правило, гарантийный запас надежно защищает от невыполнения гарантийных обязательств партерами, к примеру, нарушения объемов или сроков поставки, изменения качества поставляемых ресурсов в худшую сторону и так далее. Именно гарантийный запас позволяет покрыть нужды предприятия в случае сбоев в одном из производственно-технологических циклов и ряде других форс-мажорных обстоятельств. Как правило, гарантийный запас – это величина постоянная, которая при нормальных условиях работы должна быть неизменной и иметь статус неприкосновенной.

Сущность и причины создания гарантийного запаса

Гарантийный запас – это страховка компании на случай форс-мажорных ситуаций, когда ведение нормальной деятельности становится невозможным. Благодаря страховым резервам, компании в любых обстоятельствах удается выполнять свои обязательства и соблюдать сроки поставок.

Особенность страхового запаса – его неизменность на протяжении всего расчетного периода (обычно это квартал или год). В случае частичного применения в процессе производства (это происходит в крайних случаях) должно производиться его пополнение. Как правило, гарантийный запас устанавливается для каждого из видов материальных ресурсов на основе проведенного анализа по отношению к интервалам их применения, оптимальных сроков и объемов поставок материала.

В процессе своей деятельности предприятие постоянно анализирует фактические сроки (объемы) поставок для каждого из товаров (материалов) с теми сроками, которые нужны компании для полноценного ведения деятельности. На основании таких сопоставлений удается определить средние параметры отклонений по ассортименту продукции или его объему. Кроме этого, полученные данные обязательно используются при планировании будущих страховых запасов предприятия.

Особое внимание уделяется материалам, отсутствие которых может привести к остановке процесса работы предприятия и сбоям в нормальной цикле безопасного ведения деятельности. К примеру, это могут быть черные металлы, цепи, канаты, взрывчатка и прочие вещества на горных предприятиях. В этом случае расчет страхового запаса ведется с учетом недопущения подобных нарушений в дальнейшем.

Для каждого предприятия и материальных ресурсов материальный запас может иметь различную величину. В большинстве случаев рекомендуется устанавливать его размер на уровне 50% от уровня текущих запасов предприятия.

Как упоминалось, при появлении сложностей в обеспечении синхронной работы исходящих и входящих потоков компании могут быть созданы страховые (гарантийные) запасы. Причины их формирования в следующем:

– необходимость застраховаться в том случае, если спрос на рынке или личные потребности компании будут выше запланированных показателей;

– желание обеспечить компенсацию вероятной неопределенности в поставочном процессе или его запаздывании.

Кроме этого, к причинам создания страховых и прочих запасов можно отнести:

– риск колебания спроса и исключение негативных последствий в виде потери имиджа или снижения дохода предприятия;

– вероятность нарушения текущего графика поставок и вероятных последствий в виде остановки производственного процесса;

– защита от сезонных колебаний в производстве. Особенно это касается некоторых видов продукции, имеющих неравномерное потребление в течение года. К примеру, после сборки картофеля необходимо его распределение с целью дальнейшего использования на протяжении определенного промежутка времени;

– обеспечение равномерности в выполнении операций производственной и распределительной деятельности. При наличии гарантийного запаса можно сгладить различные колебания в активности производства и обеспечить равномерное предоставление продукции на рынок;

– скидка на покупку. Такое возможно в случае потребления большой партии товаров. При этом предприятие может получить дополнительный доход за счет спекулятивных действий и предвидения будущего роста цены на производимый товар;

– расходы в оформлении заказа. Здесь речь идет об организации переговорного процесса, поиске поставщиков, командировки и так далее. Основная цель – повышение заказываемой партии и пополнение ресурсов;

– обеспечение немедленного обслуживание покупателя. В случае ЧП много быстрее выдать товар из запасов, чем выполнить его покупку. Подобная возможность повышает надежность и конкурентоспособность предприятия;

– минимизировать простои производства по причине нехватки комплектующих и запасных частей;

– упростить процесс управления. При наличии необходимого запаса можно существенно уменьшить требования к степени согласования производственных процессов и снизить расходы предприятия на организацию управления.

Наряду с этим одна из основных задач любого предприятия – управление гарантийными запасами. Здесь, как правило, отдается предпочтение системе постоянных запасов, когда гарантийный запас является неизменным в период деятельности предприятия, но может быть использован в случае острой необходимости с обязательным пополнением в сжатые сроки. К примеру, это возможно при незначительных расходах в управлении, при ограничениях со стороны поставщика, при нарушении поставки товаров в определенные сроки и так далее.

Из статьи вы узнаете, как рассчитать нормативный уровень производственных запасов товаров и готовой продукции, чтобы обеспечить бесперебойную работу предприятия, избежать дефицита или затаривания склада.

ПРОБЛЕМА И РЕШЕНИЕ

В процессе хозяйственной деятельности производственные предприятия приобретают сырье и материалы для изготовления продукции и товары для продажи. Материалы до отпуска их в производство, готовая продукция и товары до отгрузки покупателю хранятся на складе.

Как избыток, так и недостаток товарно-материальных запасов создают проблемы. При избытке увеличиваются расходы на хранение, нехватка основных материалов и сырья может привести к перебоям в производственном цикле и дефициту готовой продукции на складе.

Из-за отсутствия нужного количества продукции предприятие теряет доход, потенциальных и реальных клиентов. Растут затраты на устранение дефицита: приходится срочно закупать основные материалы, необходимые для производства продукции, или товар-заменитель, которые часто приобретаются по завышенным ценам, так как в данной ситуации нет времени на поиск более дешевых.

Чтобы потери были минимальными, нужно рассчитать нормы товарно-материальных запасов.

ТОВАРНО-МАТЕРИАЛЬНЫЕ ЗАПАСЫ ПРЕДПРИЯТИЯ

В соответствии с п. 2 Положения по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01), утвержденного Приказом Минфина России от 09.06.2001 № 44н (в ред. от 16.05.2016), для целей бухгалтерского учета к товарно-материальным запасам можно отнести:

- производственные запасы;

- тару для хранения материальных ценностей на складе;

- товары, приобретенные для продажи;

- материальные ценности, используемые для хозяйственных нужд организации;

- готовую продукцию.

Производственные запасы — это сырье и материалы, запасные части и комплектующие изделия, полуфабрикаты, используемые в основном и вспомогательном производстве.

Готовая продукция — произведенные на предприятии материальные ценности, прошедшие все стадии обработки, полностью укомплектованные, сданные на склад в соответствии с утвержденным порядком их приемки и готовые к реализации.

Товарами являются материальные ценности, приобретенные у других организаций, предназначенные для продажи.

ОБРАТИТЕ ВНИМАНИЕ

Учет товарно-материальных запасов на складе ведут в натуральных и стоимостных единицах по партиям, номенклатурным номерам, группам и т. п.

Запасы приобретают и создают для:

- обеспечения производственной деятельности (запасы сырья и материалов, полуфабрикатов);

- продажи (запасы готовой продукции, товаров для продажи);

- нужд вспомогательных производств (например, запасные части и комплектующие изделия для ремонта оборудования);

- обеспечения административно-управленческой деятельности (канцелярские принадлежности, оргтехника и т. п.).

Структура запасов

Запасы предприятия можно условно разделить на три основные группы:

- основной запас;

- временный запас;

- вынужденный запас.

Основной запас служит для обеспечения производственный деятельности (сырье и материалы) и продаж (товары и готовая продукция) и состоит из нескольких частей:

- текущий запас сырья и материалов — необходим для выполнения плана по выпуску готовой продукции, ориентированного на покупательский спрос. Размер этого запаса зависит от технологического цикла изготовления продукции;

- текущий товарный запас (товары и готовая продукция) — предназначен для нормального функционирования процесса сбыта, своевременного выполнения плана реализации готовой продукции и товаров. У производственных компаний его размер зависит от времени реализации, периодичности поставок, у торговых организаций — от того, какими партиями поступает товар от поставщика, а также от периодичности и времени его поставки;

- страховой запас сырья и материалов — нужен для того, чтобы компенсировать неопределенности, связанные с производственным процессом (например, при выпуске бракованных изделий иметь возможность быстро устранить брак или изготовить качественные изделия вместо бракованных);

- страховой запас готовой продукции и товаров — ориентирован на организацию внеочередной поставки.

Временный товарный запас — это избыточный запас, который создается на конкретный срок и состоит из трех основных видов:

- сезонный запас — формируют в период сезонного роста потребления на рынке (в течение сезона его следует реализовать);

- маркетинговый запас — формируют в период проведения маркетинговых акций (в ходе акций этот запас реализуют);

- конъюнктурный — в основном создают торговые организации, чтобы получить дополнительную прибыль за счет разницы между старой и новой ценой приобретения (компания оставляет часть товара, приобретенного ранее по более низкой цене, а когда цены на товар у поставщиков повышаются, выбрасывает его на рынок).

Вынужденный запас возникает при затаривании склада. К нему относятся неликвидные товары (товары нормального качества, но в объеме, который трудно быстро реализовать).

Необходимый уровень производства и продаж обеспечивает только основной запас, поэтому нормы рассчитаем именно для него.

При нормировании запасов следует принять во внимание следующие условия:

- частота приобретения запасов, объемы партий поставки, возможные товарные кредиты;

- реализация готовой продукции (изменение объемов продаж, скидки в цене, состояние спроса, развитость и надежность дилерской сети);

- технология производственного процесса (длительность подготовительного и основного процесса, особенности технологии производства);

- издержки по хранению запасов (складские расходы, возможная порча, замораживание средств).

РАСЧЕТ НОРМАТИВНОГО УРОВНЯ ГОТОВОЙ ПРОДУКЦИИ

Запасы готовой продукции — это готовая продукция, хранящаяся на складе и отгрузочных площадках, а также погруженная в транспортные средства, на которую не оформлены отгрузочные документы.

Норматив запасов готовой продукции — необходимый минимум товарно-материальных ценностей (ТМЦ), который важно иметь на складе постоянно. Норма запаса готовой продукции должна обеспечить выполнение плана реализации готовой продукции на определенный период. Если объемы готовой продукции выше расчетного норматива, это говорит о неэффективности распределения финансового потока на предприятии. Когда фактические остатки готовой продукции на складе ниже нормативных, возникают перебои в отгрузке товаров покупателям. Как следствие, предприятие теряет потенциальных клиентов.

Отдельные виды изделий выпускают партиями. Их учет ведется по каждой партии. Некоторые виды изделий поступают на склады поштучно. Соответственно, их учитывают по номенклатурным позициям.

ОБРАТИТЕ ВНИМАНИЕ

Готовую продукцию при поступлении на склад можно оценивать по фактической себестоимости или по плановым (учетным) ценам.

Условия поставки определяют в договоре поставки. В нем указывают объем, ассортимент, цену, условия доставки, сроки поставки продукции покупателю. Поэтому при нормировании запаса готовой продукции следует обратить особое внимание на объемы реализации, графики поставки и условия доставки, определенные в договорах.

При расчете нормы запаса готовой продукции на складе главным критерием является объем продаж. Важный момент: в расчете норм запасов готовой продукции необходимо учитывать время на погрузку, комплектование партий готовой продукции, упаковку, доставку покупателю, транспортировку и разгрузку.

К СВЕДЕНИЮ

Норматив остатков готовой продукции на складе рассчитывают умножением среднесуточного количество поступающей из производства готовой продукции на норматив времени в сутках.

Для расчета норматива остатков готовой продукции используют:

- данные бухгалтерской отчетности об остатках готовой продукции;

- данные о планируемых объемах выпуска готовой продукции;

- нормы времени на хранение и проведение складских операций;

- нормы времени на предпродажную подготовку;

- общий объем реализации готовой продукции за плановый период (год, квартал или месяц).

Расчет норматива запасов готовой продукции на складе

Этап 1.

Рассчитываем поступление готовой продукции на склад за плановый период. Плановый период может составлять год, квартал или месяц. Зная приход готовой продукции на склад за плановый период, можно определить среднесуточный объем готовой продукции.

Объем поступления готовой продукции на склад в плановом периоде (РП) рассчитывают по формуле:

РП = ТП + ГПн – ГПк,

где ТП — готовая товарная продукция, реализуемая на сторону;

ГПн — остатки нереализованной продукции на начало планового периода;

ГПк — остатки нереализованной продукции на конец планового периода.

Этап 2.

Определяем среднесуточный объем готовой продукции, поступающей на склад. Период считают в днях. Для расчетов принимают месяц, квартал, год (соответственно — 30, 90 и 360 дней).

Расчет среднесуточного объема готовой продукции, поступающей на склад, следующий: общий объем поступления продукции за плановый период делят на число дней расчетного периода.

Формула расчета:

РПср/с = РП / Т,

где РПср/с — среднесуточный объем готовой продукции, поступающей на склад;

РП — объем готовой продукции, поступивший на склад в плановом периоде;

Т — плановый период в днях.

ОБРАТИТЕ ВНИМАНИЕ

На данном этапе расчеты производят в натуральном измерении, поэтому для продукции, которая имеет различные единицы измерения (например, штуки, килограммы, метры), среднесуточный объем должен определяться отдельно по каждому наименованию единиц измерения.

Этап 3.

Определяем норматив времени, в течение которого готовая продукция находится на складе с момента поступления до момента отгрузки.

Чтобы узнать норматив времени, следует суммировать все нормы времени, установленные на складские операции: сортировку, складирование, упаковку, маркировку готовой продукции, на комплектование товаров для каждого заказчика или грузополучателя. Важная деталь: все перечисленные нормы времени в целях расчета норматива готовой продукции должны быть выражены в днях.

Формула расчета:

Нгп = Нподг + Нтек,

где Нгп — норматив времени запасов готовой продукции;

Нподг — норма времени на подготовительные операции;

Нтек — норма времени на текущее хранение.

Норма времени на подготовительные операции включает время на:

- приемку готовой продукции и ее складирование;

- комплектацию партии готовой продукции;

- упаковку и маркировку;

- доставку продукции на станцию погрузки;

- ожидание транспортных средств и погрузку продукции;

- сдачу груза и оформление отгрузочных документов.

Этап 4.

Рассчитываем норматив запасов готовой продукции в натуральных единицах. Формула расчета:

НРП = Нгп × РП ср/с,

где НРП — норма запаса готовой продукции в натуральном выражении;

Нгп — норматив времени запасов готовой продукции, дн.;

РПср/с — среднесуточное количество поступившей готовой продукции в натуральных единицах.

Этап 5.

Норматив запасов готовой продукции, выраженный в натуральном измерении, переводим в денежное выражение. Для этого умножаем полученный норматив на среднюю учетную цену одной единицы продукции.

Учетная цена — это цена, по которой готовую продукцию учитывают на складе (можно учитывать по фактической себестоимости или по плановой стоимости).

ПРИМЕР 1

Производственная компания выпускает штучные изделия. Складской учет ведется по номенклатурным позициям. Продукцию приходуют на склад по плановой цене, которая составляет 1500 руб. за штуку. Плановый период — квартал.

Необходимо рассчитать норматив запасов готовой продукции в первом квартале 2017 г. В данном квартале отдел сбыта планирует отгрузить покупателям 1600 изделий. В дальнейшем ожидаемый объем реализации решено довести до 2000 изделий в квартал.

Согласно данным бухгалтерского учета остаток готовой продукции на конец четвертого квартала 2016 г. составил 260 шт. Руководство компании посчитало, что допустимый объем продукции на складе в конце каждого квартала должен составлять не более 15 % от объема реализации в следующем квартале. Поэтому для расчета норматива готовой продукции было решено принять на конец первого квартала 2017 г. остаток готовой продукции равным 300 шт. (2000 шт. × 15 %).

До момента отгрузки покупателю продукция хранится на складе в среднем 8 дней. Время, необходимое на предпродажную подготовку (сортировка, упаковка), — 0,5 дня, доставка покупателю — 1 день.

1. Рассчитаем плановый выпуск готовой продукции в первом квартале 2017 г. в натуральных единицах. Для этого сложим остаток готовой продукции на складе на начало первого квартала и плановый объем реализации продукции в данном квартале, а из полученной суммы вычтем остаток готовой продукции на конец первого квартала.

Выпуск готовой продукции составит:

260 шт. + 1600 шт. – 300 шт. = 1560 шт.

2. Определим среднесуточный объем готовой продукции, поступающей на склад. Для этого объем готовой продукции, выпущенной в первом квартале, делим на количество дней в плановом периоде. У нас плановый период квартал, значит, делим на 90 дней:

1560 шт. / 90 дн. = 17,33 шт.

На склад должно поступать ежедневно 17 изделий.

3. Определим норматив времени, в течение которого готовая продукция находится на складе с момента поступления до момента отгрузки:

8 дн. (хранение на складе) + 0,5 дн. (предпродажная подготовка) + 1 день (доставка до покупателя) = 9,5 дн.

Норматив времени хранения и сбыта составляет 9,5 дня.

4. Установим норматив запасов готовой продукции в натуральных единицах. Для этого среднесуточный объем поступившей на склад готовой продукции умножаем на рассчитанный выше норматив времени хранения и сбыта:

17 шт. × 9,5 дн. = 161,5 шт.

Норматив запасов готовой продукции — 162 шт.

5. Определим норматив запасов готовой продукции в суммовом выражении. Для этого полученный норматив запаса в количественном выражении умножим на учетную цену, по которой выпущенные изделия приходуются на склад:

162 шт. × 1500 руб. = 243 000 руб.

Норматив запасов готовой продукции в денежном эквиваленте составляет 243 тыс. руб.

Важный момент: норму запасов готовой продукции можно определить, основываясь на периодичности поставок продукции заказчику. Покупатели приобретают у компании-производителя необходимое количество товара, а она восполняет распроданные запасы до целевого уровня с определенной периодичностью.

ПРИМЕР 2

На складе готовой продукции производственной компании есть товар «А», который реализуется в течение двух недель. Компания определила средний объем продаж исходя из продаж последнего квартала.

В предыдущем квартале клиентам было отгружено в среднем 300 штук товара за две недели, то есть 300 шт. — это средний объем потребления продукции за две недели. Допустимое отклонение от среднего показателя компания приняла равным ±50 шт.

Соответственно, целевой уровень пополнения запасов будет 350 шт. (300 + 50) плюс страховой запас, который составляет 20 % от целевого запаса и равен 70 шт. (350 шт. × 20 %). Отсюда норматив запаса товара «А»:

350 шт. + 70 шт. = 420 шт.

Итак, установлен нормативный уровень запаса товара «А», контрольный период — две недели. В результате реализации товара в течение первых двух недель апреля его запас по данным складского учета падает до 300 шт. (текущий уровень).

По истечении двух недель текущий запас сравнивают с нормативным и выясняется, что для пополнения запаса до нормативного уровня необходимо выпустить 120 шт. товара (420 – 300) за две недели. В оставшиеся две недели апреля текущий уровень товара составляет 250 штук. Следовательно, до нормативного уровня нужно еще 170 шт. (420 – 250).

Наличие товара или готовой продукции выше нормы считается излишком. Излишний товарный запас может быть оборачиваемым, но слишком большим. Тогда снижается объем закупок или объем выпуска такого товара.

Излишний товарный запас может иметь медленную оборачиваемость. В таком случае нужно снизить цену и стимулировать продажи (например, предоставить скидки). Бывает, излишний товар не продается совсем. Если расход товара за три-четыре месяца не производился, то он попадает в категорию «мертвого» товара.

ОПРЕДЕЛЕНИЕ НОРМАТИВНОГО УРОВНЯ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

Нормирование остатка сырья и производственных материалов так же необходимо, как и нормирование готовой продукции на складе. Из-за нехватки запаса материалов может прерваться производственный процесс, а сверхнормативный остаток будет свидетельствовать о неэффективном использовании денежных средств (закупается большее количество материалов, чем расходуется).

Норму запасов для сырья и материалов производственного назначения рассчитывают на основании программы выпуска готовой продукции, норм и периодичности списания материальных запасов в производство

Определяя потребность в материалах для производства, учитывают:

- особенности технологического процесса

- сезонность;

- используемые производственные мощности;

- трудовые ресурсы;

- автоматизацию производственных процессов и др.

При нормировании остатков материальных запасов учитывают время хранения ТМЦ до отпуска в производство, и время, необходимое для приемки, складирования, погрузки, разгрузки, доставки материалов в цех (производственное подразделение).

Кроме основного запаса, призванного обеспечивать производство ресурсами между двумя основными поставками, можно создавать страховой запас на случай срыва поставок, брака и порчи товарно-материальных ценностей, задержек на таможне и т. д.

Как показывает практика, страховой запас в большинстве случаев составляет 30–50 % от среднего уровня текущего запаса.

НА ЗАМЕТКУ

Страховой запас не предусматривают в следующих случаях:

-

вид МПЗ не критичен для производства, то есть его возможный дефицит не приведет к серьезным последствиям, существенным потерям или остановке производства;

-

при нерегулярных (например, сезонных) поставках;

-

при импульсном расходе, когда короткие интервалы наличия спроса на МПЗ перемежаются длительными интервалами его полного отсутствия.

Для расчета нормы основного запаса ТМЦ нужно знать общий расход материалов, которые будут отпущены в производство за определенный плановый период. Такой расход обычно отражен в калькуляции затрат на производство. Напомним, что плановый период определяется в днях (месяц — 30 дней, квартал — 90 дней, год — 360 дней).

Зная общий расход сырья и материалов за плановый период, можно определить их среднесуточный расход по формуле:

Рср/с = Р / Т,

где Рср/с — среднесуточный расход товарно-материальных ценностей;

Р — расход сырья и материалов за плановый период;

Т — плановый период, дн.

Далее среднесуточный расход сырья и материалов умножается на нормативное время. Норматив времени включает:

- время хранения материалов;

- время, необходимое для приемки, складирования, погрузки, разгрузки, доставки ТМЦ до цеха.

ПРИМЕР 3

Сметой затрат на производство удобрений предусмотрено, что в течение месяца расходуется сырье в количестве 1200 кг. Сырье завозят регулярно через 5 дней. Компания страховой запас не формирует. Соответственно, норма запаса материальных ценностей составит 5 дней.

Определим потребность (норматив) по сырью:

1200 кг / 30 дн. = 40 кг/дн. — однодневный расход материальных ценностей;

40 кг/дн. × 5 дн. = 200 кг — норматив потребности в сырье между поставками.

Предположим, 1 кг сырья стоит 100 руб. Тогда потребность в сырье составит:

200 кг × 100 руб. = 20 000 руб.

Выводим общую формулу норматива по сырью и материалам (Нс/м):

Нс/м = Тнорм ×·С ×·Ц,

где Тнорм — норма запаса;

С — среднедневное потребление сырья в натуральных единицах;

Ц — стоимость единицы потребляемого сырья.

Рассмотренная норма запаса определялась только временем пребывания сырья на складе, то есть текущим складским запасом. Мы не учли время на доставку и приемку сырья, на его подготовку к производству. С учетом этого времени норму запаса в днях (Тнорм) можно рассчитать по формуле:

Тнорм = Ттек + Ттран + Тподг + Тстрах,

где Ттек — текущая норма запаса, то есть время хранения материала на складе с момента прихода до отпуска в производство;

Ттран — время доставки сырья до склада;

Тподг — время на приемку сырья (взвешивание, расфасовка, складирование);

Тстрах — время на подготовку сырья к производству (взвешивание, подготовка документов, доставка до цеха, приемка на складе цеха).

Пусть среднее время составляет:

- хранение на складе — 5 дн.;

- транспортировка — 1 день;

- приемка сырья — 0,5 дн.;

- подготовка сырья к производству — 0,5 дн.

Тнорм = 5 + 1 + 0,5 + 0,5 = 7 (дней).

Норматив сырья с учетом времени на его транспортировку, приемку, хранение и отпуск в производство составит:

- в натуральных единицах: 40 кг/дн. × 7 дн. = 280 кг;

- в суммовом выражении: 280 кг × 100 руб. = 28 000 руб.

ОПТИМАЛЬНЫЙ РАЗМЕР ПАРТИИ ЗАКАЗА

Для нормирования сырья и материалов важно определить оптимальный размер партии заказа и частоту завоза.

На размер партии заказа и оптимальную частоту завоза влияют следующие факторы:

- объема спроса (оборота);

- транспортно-заготовительные расходы (доставка материалов до организации, погрузка на складе поставщика и разгрузка на складе покупателя);

- затраты на хранение запаса (аренда складского помещения; заработная плата кладовщиков, потери от естественной убыли имущества или убытки от снижения его потребительских качеств).

Одним из наиболее эффективных инструментов при расчете необходимого размера заказа является формула экономически оптимального размера заказа (формула Харриса-Вильсона):

где ОРЗ — оптимальный размер заказа, ед. изм.;

А — затраты на поставку единицы заказываемого продукта, руб.;

S — потребность в заказываемом продукте, ед. изм.;

I — затраты на хранение единицы заказываемого продукта, руб.

Важная деталь: затраты на поставку единицы заказываемого продукта (А) представляют собой издержки на поставку только одной товарной позиции.

Среднюю себестоимость запаса рассчитывают как среднее значение себестоимости на конец периода за последние 12 месяцев.

ПРИМЕР 4

Производственная компания приобретает сырье для изготовления стальных изделий. Затраты на поставку 1 т металлолома составляют 250 руб., доля затрат на хранение 1 т лома — 10 % от его средней стоимости за расчетный месяц (коэффициент 0,1).

Стоимость 1 т металлолома — 10 руб., месячная потребность — 1500 т.

Необходимо рассчитать оптимальный размер заказа за месяц. Для этого можно использовать следующую формулу:

где ОРЗ — оптимальный размер заказа, т;

М — потребность месяца, т;

Ц — стоимость единицы товара, руб.

Оптимальный размер заказа (ОРЗ) составит:

Еще одним важным показателем, который обеспечивает бесперебойность заказа, является точка возобновления заказа.

Точку возобновления заказа (Тз) определяют по формуле:

Тз = Рз × Тц + Зр,

где Рз — средний расход товара в расчете на единицу продолжительности заказа;

Тц — продолжительность цикла заказа (временной интервал между размещением заказа и его получением);

Зр — размер резервного (гарантийного) запаса.

Рассмотрим пример расчета точки возобновления заказа.

ПРИМЕР 5

Производственная компания закупает металлолом. Годовой объем спроса составляет 18 000 т и равен объему закупок (металлолом компания расходует равномерно). Заказ исполняется в течение 7 дней.

Примем для расчета, что в текущем году 360 дн. Тогда средний расход металла на единицу продолжительности заказа составит:

Рз = 18 000 т / 360 дн. × 7 дн. = 350 т.

Страховой объем заказа составляет 50 % от спроса, то есть 50 % от расхода материала на изготовление заказа:

350 т × 50 % = 175 т.

Определим точку возобновления заказа:

Тз = 350 т + 175 т = 525 т.

Данный показатель означает следующее: когда уровень запаса металлолома на складе достигает 525 т, нужно сделать очередной заказ поставщику.

Выводы

- Величина запасов готовой продукции оказывает существенное влияние на доходы компании.

- Нормирование складских запасов позволяет эффективно использовать денежные средства.

- Нормирование готовой продукции помогает избежать затаривания склада или дефицита товарной продукции, который может привести к потере потенциальных клиентов, ухудшить имидж компании.

Статья опубликована в журнале «Планово-экономический отдел» № 6, 2017.