Норма прибыли является одной из характеристик деловой активности компании и используется не только при прогнозных расчетах, но и для оценки целесообразности инвестиций в фирму. Рассмотрим, что собой представляет этот показатель и как рассчитывается.

Норма чистой прибыли: смысл

Норма чистой прибыли (или коэффициент чистой рентабельности) — измеряемое в процентах отношение чистой прибыли к выручке (постановление Правительства РФ от 25.06.2003 № 367). Т. е. этот показатель демонстрирует, сколько прибыли приходится на единицу (рубль) выручки. Соответственно, он служит характеристикой доходности (эффективности) осуществляемой деятельности.

Его следует отличать от иных показателей нормы прибыли (рентабельности), рассчитываемых от других баз, например, от:

- активов;

- инвестиций;

- затрат;

- персонала;

- капитала.

Далее для краткости будем называть норму чистой прибыли нормой прибыли, а иные показатели нормы прибыли — показателями рентабельности.

Норма прибыли дает возможность оценить доходность бизнеса, которая имеет место после осуществления всех связанных с ним расходов и вычета причитающихся к уплате налогов. Хорошим считается значение этого показателя в пределах от 8 до 20%. Чем он выше, тем более высокой доходностью и эффективностью характеризуется бизнес.

Реальные значения нормы прибыли в немалой степени зависят от отрасли, в которой осуществляется деятельность, и конкретных условий работы того или иного юрлица. Если имеет место убыток или нулевая прибыль, данный показатель не рассчитывается.

Норма прибыли: применение

Норму прибыли можно использовать не только для оценки величины дохода, получаемого с каждого рубля выручки, но и для иных целей, таких как:

- Регулирование цен продажи.

- Составление прогнозных расчетов.

- Оценка эффективности инвестиционных вложений в бизнес. При этом определения одной нормы прибыли для этого будет недостаточно. Понадобятся расчеты ряда других коэффициентов, в первую очередь показателей рентабельности инвестиций, капитала, активов и затрат. Норма прибыли — только одна из величин, определяемых при такой оценке. Но с ее ожидаемой величиной будут сравниваться, например, процентные ставки по инвестиционным кредитам и займам. И если эти ставки окажутся выше, чем норма прибыли, такие вложения окажутся невыгодными.

- Определение целесообразности предоставления юрлицу кредита или займа на пополнение оборотных средств. Если эти поступления целиком направляются непосредственно на вложения в себестоимость выпускаемой продукции или приобретение товаров для перепродажи, то при сохранении цен реализации норма прибыли покажет, в состоянии ли лицо будет оплачивать проценты за предоставление ему этих средств. Если норма прибыли выше, чем процентная ставка, то вероятность возврата заемных средств и процентов по нему высока. Если же имеет место обратная картина, то возврат средств может оказаться невозможным.

- Оценка инвестиционной привлекательности, ряд показателей для которой, в т. ч. величина нормы прибыли, рассчитывается за несколько лет. Хорошей характеристикой будет устойчивый рост нормы прибыли.

Таким образом, норма прибыли представляет интерес:

- для собственников;

- инвесторов;

- банков и заимодавцев;

- руководства и финансово-экономической службы самого юрлица.

Перечисленным лицам также полезно знать величину коэффициентов ликвидности, характеризующих субъекта. Читайте о них в статье «Проведение анализа коэффициентов ликвидности (нюансы)».

Формула расчета нормы прибыли

Формула расчета нормы прибыли представляет собой выраженное в процентах (путем умножения на 100) частное от деления суммы чистой прибыли на величину выручки от реализации, очищенной от налогов (НДС и акцизов), за один и тот же период.

В условных обозначениях формула имеет следующий вид:

Нп = 100 х ЧП / Выр,

где: Нп — норма прибыли;

ЧП — величина чистой прибыли;

Выр — сумма выручки без НДС и акцизов.

Данные для расчета берут из отчета о финрезультатах. Его действующая форма утверждена приказом Минфина России от 02.07.2010 № 66н. Выраженная через номера строк полной формы этого отчета (приложение 1 к приказу № 66н), вышеприведенная формула будет выглядеть так:

Нп = 100 х стр. 2400 / стр. 2110,

где: Нп — норма прибыли;

2400 — номер строки отчета о финрезультатах, в которой показана величина чистой прибыли;

2110 — номер строки отчета о финрезультатах, в которой показана сумма выручки без НДС и акцизов.

Отчет о финрезультатах может составляться по упрощенной форме (приложение 5 к приказу № 66н), в которой номера строк не указаны, но все необходимые для расчета данные присутствуют.

С наименованиями строк, содержащих эти данные, формула получится такой:

Нп = 100 х Чистая прибыль / Выручка,

где: Нп — норма прибыли.

При необходимости проанализировать рассматриваемый показатель за ряд предшествующих лет может понадобиться сделать его расчет по той форме отчета о финрезультатах, которая действовала до отчетности за 2011 год и называлась отчетом о прибылях и убытках. Это форма была утверждена приказом Минфина России от 22.07.2003 № 67н, и номера строк в ней имели другую нумерацию.

С номерами этих строк формула выглядит так:

Нп = 100 х стр. 190 / стр. 010,

где: Нп — норма прибыли;

190 — номер строки отчета о прибылях и убытках, в которой показана величина чистой прибыли;

010 — номер строки отчета о прибылях и убытках, в которой показана сумма выручки без НДС и акцизов.

О том, какие еще данные можно получить из отчета о финрезультатах, читайте в статье «Методы проведения анализа отчета о прибылях и убытках».

Расчет показателей формулы

В отчет о финрезультатах показатели, входящие в формулу нормы прибыли, попадают из данных бухучета.

Выручка, показанная по строке 2110, соответствует величине, образовавшейся по кредиту счета 90, за вычетом числящихся в дебете этого же счета налогов (НДС и акцизов).

Величина чистой прибыли может быть взята как сальдо счета 99 до реформации баланса. В отчете о финрезультатах она последовательно рассчитывается от выручки (строка 2110) путем совершения с этой суммой арифметических действий с участием данных, попавших в каждую последующую строку этого отчета с определенных счетов бухучета:

- В строку 2120 — как показанные по дебету счета 90 цифры, поступившие со счетов 20, 23, 41, 43.

- В строку 2210 — как показанные по дебету счета 90 цифры, поступившие со счета 44.

- В строку 2220 — как показанные по дебету счета 90 цифры, поступившие со счета 26.

- В строки 2310, 2320, 2340 — как равные доходам, показанным по кредиту счета 91, за вычетом НДС, если эти доходы его содержат.

- В строки 2330 и 2350 — как равные расходам, показанным по дебету счета 91, за вычетом сумм НДС, относящихся к доходам, отраженным по дебету счета 91.

- В строку 2300 — как равные сумме, списанной со счетов 90 и 91 на счет 99.

- В строку 2410 — как равные сумме налога на прибыль, начисленной по декларации и показанной в начислениях по кредиту счета 68.

- В строку 2421 — как равные разнице между ПНО и ПНА, попавшими на счет 99 со счета 68.

- В строку 2430 — как равные разнице между кредитовым и дебетовым оборотами ОНО по счету 77 (положительной величиной при преобладании кредитового оборота и отрицательной при преобладании дебетового).

- В строку 2450 — как равные разнице между дебетовым и кредитовым оборотами ОНА по счету 09 (положительной величиной при преобладании дебетового оборота и отрицательной при преобладании кредитового).

- В строку 2460 — как равные сумме иных данных (кроме вышеуказанных), присутствующих на счете 99.

Все значения в отчете о финрезультатах отражаются с учетом знака: положительные — в своих абсолютных значениях, а отрицательные — в круглых скобках. Таким образом, чтобы получить конечный результат в виде значения чистой прибыли, нужно просуммировать значения всех перечисленных строк с учетом того знака, который для них указан.

При упрощенной форме отчета определение чистой прибыли будет аналогичным и через наименования строк будет иметь следующий вид:

Выручка + обычные расходы (со знаком –) + проценты к уплате (со знаком –) + прочие доходы + прочие расходы (со знаком –) + налог на прибыль (со знаком –).

При использовании старой формы отчета о финрезультатах (отчета о прибылях и убытках, утвержденного приказом № 67н) указанные номера строк действующего отчета будут заменены следующим образом:

- 2110 на 010;

- 2120 на 020;

- 2210 на 030;

- 2220 на 040;

- 2310, 2320, 2340 на 080, 060, 090;

- 2330 и 2350 на 070 и 100;

- 2410 на 150;

- 2421 на 200;

- 2430 на 142;

- 2450 на 141;

- 2460 на дополнительно введенный в старую форму отчета номер строки.

Итоги

Норма чистой прибыли — показатель, достаточно важный для оценки инвестиционных возможностей хозсубъекта и перспектив регулирования цен продажи. Его расчет несложен, но зависит от качества данных, участвующих в расчетной процедуре.

Добавить в «Нужное»

Норма прибыли: формула расчета

Конечный результат деятельности любой организации – это прибыль. Прибыль определяется как разница между полученными в течение определенного периода доходами от производства и/или продаж и затратами организации на производство (продажу) товаров, работ, услуг. А что показывает показатель «норма прибыли» и для кого он важен?

Понятие нормы прибыли

Норма чистой прибыли – это показатель, характеризующий долю чистой прибыли в сумме выручки за отчетный период. Иными словами, это показатель чистой прибыли организации на 1 рубль выручки. Иногда норму чистой прибыли еще называют доходностью капитала или рентабельностью по чистой прибыли. Этот показатель входит в группу показателей рентабельности, к которой также относятся рентабельность продаж, рентабельность активов, рентабельность собственного капитала и т.д.

Норма чистой прибыли определяется в процентах. Сразу скажем, что не существует какого-то единого нормативного показателя нормы чистой прибыли. Для каждой отрасли (вида деятельности) этот показатель будет свой, он может принимать значение от 5% до 100%. Чем он выше, тем более высокая доходность и эффективность у конкретного бизнеса.

Формула расчета нормы прибыли

Посчитать норму чистой прибыли можно с использованием следующей формулы:

Норма чистой прибыли = Чистая прибыль (убыток) / Выручка (без учета НДС и акцизов, включенных в цену реализации)

Если говорить о показателях строк Отчета о финансовых результатах, то формула будет такая (Приказ Минфина от 02.07.2010 № 66н):

Норма чистой прибыли = Показатель строки 2110 / Показатель строки 2400

Если в отчетном периоде был получен убыток, то норма чистой прибыли автоматом равна 0.

Применение нормы прибыли

Норма чистой прибыли показывает уровень доходности деятельности организации, характеризует деловую активность предприятия. Норма чистой прибыли интересна, в первую очередь, собственникам организации (ее участникам), инвесторам, кредиторам (в частности, банкам). Также нормой чистой прибыли могут заинтересоваться потенциальные и уже имеющиеся деловые партнёры, а в отдельных случаях и госорганы (например, налоговики).

Что можно посмотреть с помощью показателя нормы прибыли:

- проверить динамику рентабельности бизнеса в текущем периоде и в аналогичных предыдущих периодах (например, по годам или по кварталам);

- сравнить эффективность деятельности отдельных структурных подразделений организации или эффективность разных видов деятельности, которые ведет организация;

- сравнить эффективность деятельности конкретной организации с показателями нормы прибыли в среднем по отрасли или с показателями нормы прибыли по другим известным компаниям;

- оценить эффективность конкретного проекта организации с целью принятия решения, продолжать ли этот проект или закрыть;

- определить целесообразность предоставления организации кредита/займа на пополнение оборотных средств.

Кроме того, рассчитав этот показатель, можно самостоятельно оценить риск выездной налоговой проверки в отношении организации (п. 4 Приложения № 1 к Приказу ФНС от 30.05.2007 № ММ-3-06/333@).

Факторы, оказывающие влияние на норму прибыли

Как видим, на норму чистой прибыли влияют 2 показателя: выручка и чистая прибыль. То есть чем меньше затраты организации на производство и продажу товаров, работ, услуг, тем выше показатель чистой прибыли. И тем выше показатель нормы прибыли.

Норма прибыли, коэффициент окупаемости, уровень доходности (rate of return/ROR) – все это определения одной и той же величины, важной для любого инвестора. Возможно, вы уже встречали ее в отчетах аналитиков или в биржевых новостях. Разбираемся, что это такое, как вычислить, и зачем все это вам.

Норма прибыли (ROR) – это чистая прибыль или убыток от инвестиций за определенный период времени. Инвесторы используют этот показатель, как меру успеха инвестиций. Но не только. Он имеет множество вариаций и применений. Помимо инвестиций, норму прибыли можно применить для анализа корпоративной прибыли или, например, рентабельности капитальных затрат, что может быть важно в бизнесе.

Как рассчитать норму прибыли

Формула нормы прибыли такова: текущую стоимость инвестиций делим на начальную стоимость, а затем, умножаем все на 100. Получается показатель в процентах.

Приведенная выше базовая формула ROR не учитывает время, а только дает вам показатель от точки А до точки В. Например, доходность 20% – это хороший уровень? Давайте посмотрим на временной горизонт. Если такую доходность вы получили в течение одного года, это может быть очень хорошо. А если за десять лет, возможно, это не так хорошо.

Кроме того, для того, чтобы понять, хороша ли норма прибыли в вашем случае, нужно ее с чем-то сравнивать, например, со своими ожиданиями по доходности или с прогнозом, который сделал для вас аналитик. Если вы инвестируете в бумаги фонда или ETF, уровень доходности более релевантен, поскольку его удобно сравнить либо с другими аналогичными фондами в этой инвестиционной категории, либо с рыночным эталоном, таким как S&P 500.

Виды нормы прибыли

Совокупный доход

Совокупный доход – это, пожалуй, самый точный и простой показатель доходности инвестиций, его удобно применять с такими инвестиционными инструментами как акции, ETF или взаимные фонды. Общая доходность учитывает не только повышение (или снижение) цены на инвестиции, но и такие показатели, как проценты, дивиденды, прирост капитала. Другими словами, он рассматривает все формы возврата инвестиций.

Внутренняя норма прибыли (IRR)

Внутренняя норма прибыли, или IRR, это величина, которую часто используют, чтобы оценить доходность затрат компании. Чтобы посчитать IRR, рассматривают денежные потоки от инвестиций в течение определенного периода времени. Эти денежные потоки, как приток, так и отток, прогнозируют на определенный период времени, а затем – дисконтируют обратно в настоящее время. Ставка дисконтирования сродни процентной ставке, ее часто приравнивают к норме прибыли компании.

Вычисляя IRR, компания рассуждает так: мы прогнозируем наши расходы, исходя из них, можем судить о денежных потоках, нам нужно рассчитать ставку дисконтирования, которая сводит чистую стоимость этих притоков и оттоков наших средств к нулю. Такие вычисления проводит аналитик. Ему, возможно, придется попробовать несколько ставок дисконтирования, чтобы найти ту, которая приведет чистую приведенную стоимость (net present value) к нулю.

Например, если ставка дисконтирования, которая в конечном счете сводит чистую приведенную стоимость денежных потоков проекта к нулю, оказывается равной 6,3%, а требуемая доходность проекта составляет 8%, это может может привести компанию к очень важному выводу – такой проект не принесет прибыль, а значит, нужно либо пересмотреть издержки, либо – поискать ресурсы, либо – отказаться от него.

Предельная норма прибыли

Предельная норма прибыли – это величина, которая важна для компании, если она хочет определить, оценить и проанализировать, тот уровень дохода, который может быть получен за счет дополнительных расходов. Если мы увеличим издержки, запустим новый проект или линейку продуктов, стоит ли игра свеч?

Чтобы рассчитать предельную норму прибыли, вам нужно будет оценить дополнительный доход, который будет получен от каждой дополнительной единицы производства. Затем посмотрите на дополнительные затраты, которые компания понесет за каждую дополнительную единицу продукции. Какой будет отдача от каждой дополнительной единицы производства? Деление этой суммы на сумму дохода для каждой дополнительной единицы дает нам предельную норму прибыли.

Совокупный годовой темп роста (CAGR)

Совокупный годовой темп роста показывает, как ваши инвестиции должны были бы вырасти от уровня своей начальной стоимости до конечной стоимости в течение определенного периода времени. Использование CAGR позволяет инвестору рассчитать свою норму прибыли за конкретный период времени. Например, такая версия ROR позволяет вам оценить свою отдачу от инвестиций в течение нескольких лет.

Как вычислить среднегодовой темп роста

Используйте простую формулу. Разделите конечную стоимость инвестиций на начальную стоимость инвестиций за определенный период времени.

Увеличьте это значение на единицу, разделив ее на количество лет, для которых вы вычисляете CAGR. А теперь, вычтите 1 из этого результата.

Например: CAGR за пятилетний период для портфеля с начальной стоимостью $100,00 и конечной стоимостью $155,000 составляет 9,16%. (Чтобы было проще считать, можно использовать онлайн-калькулятор.)

Давайте рассчитаем норму прибыли на простом примере

Норма прибыли рассчитывается следующим образом: текущая стоимость инвестиции , деленная на начальную стоимость, умножить на 100. Умножение результата помогает выразить результат формулы в процентах. Давайте рассмотрим пример.

Текущая стоимость инвестиций = 50 000 долларов

Начальная стоимость инвестиций = 40 000 долларов

Используя приведенную выше формулу, ROR на эту конкретную инвестицию составит 25%.

Что такое хорошая норма прибыли?

Очень многое зависит от инвестиционных инструментов, которые вы используете. Хорошая или приемлемая норма прибыли – это понятие, которые может варьироваться. Вот несколько примеров.

Рассмотрим консервативные инвестиционные стратегии. Допустим, вы сложились во взаимный фонд или ETF. Хорошая норма прибыли будет зависеть от средней доходности для фондов в той же инвестиционной категории. Но мы помним, что, чем надежнее финансовые инструменты, тем ниже доходность по ним, а значит и норма прибыли высокой не будет.

Рассматривая диверсифицированный инвестиционный портфель, инвестор может иметь годовую целевую норму прибыли, которую он пытается достичь. Допустим, вы решили накопить на пенсию или образование своих детей. В таком случае, чтобы понять, насколько хороши ваши результаты и достаточно ли вам вашей нормы прибыли, можно сопоставлять свою годовую прибыль с этой целью на ежегодной основе.

Важные советы про норму прибыли

- Помните, что норма прибыли измеряет прошлые результаты. Это не показатель того, что может произойти в будущем. Поэтому не стоит опираться на нее при расчетах потенциала инвестиций, ведь успешная инвестиция в прошлом не всегда будет такой в будущем.

- Норму прибыли нужно рассматривать, учитывая контекст. Например, по сравнению с личными целями инвестора по доходности.

- Норму прибыли нужно рассчитывать за один и тот же период времени: если вы хотите сравнить норму прибыли для двух или более различных инвестиций.

Любая коммерческая организация существует для получения прибыли. Однако первоначальные вложения могут быть так велики, что сложно понять, насколько прибыльно предприятие. Для понимания эффективности бизнес-процессов, менеджмента, перспектив фирмы, правильности использования ресурсов применяют понятие «рентабельность». Разберем его подробнее.

Что такое рентабельность

Рентабельность указывает продуктивность использования различных бизнес-ресурсов предприятия и выражает ее в чистой прибыли или убытке за заданное время. Эта величина является числовым или процентным значением и вычисляется по формуле, о которой мы поговорим ниже.

Говоря проще, рентабельность – это прибыль от каждого вложенного в бизнес рубля.

![]()

![]()

Коэффициент рентабельности – это один из главных показателей при анализе эффективности работы компании. Он часто дает понять, насколько хорошо работает финансовая модель и как быстро окупаются вложенные инвестиции.

Зачем рассчитывать рентабельность и о чем она говорит

Существует ряд ситуаций, в которых показатели рентабельности должны иметь большое значение. Коэффициент рассчитывают, когда нужно:

- сделать бизнес-план для оценки целесообразности вложения средств в проект;

- обосновать крупные инвестиции для понимания прогнозируемой отдачи от проекта;

- определить допустимую вилку цен для сравнения с конкурентами и привлечения клиентов;

- проанализировать менеджмент для понимания ключевых управленческих и организационных моментов, требующих внимания;

- спрогнозировать возможную сумму выручки в следующем промежутке времени;

- подготовить к продаже компанию для определения реальной стоимости бизнеса.

Объективная оценка рентабельности возможна только при анализе показателей в динамике за разные периоды. Чем выше коэффициент, тем более рентабельно предприятие. Если же наблюдается снижение и рентабельность становится меньше, то о прибыльности бизнеса говорить не приходится.

Факторы, влияющие на рентабельность

Руководитель фирмы или владелец бизнеса стремится контролировать и повышать уровень рентабельности предприятия. Для этого предприниматель должен рассматривать и учитывать факторы, которые влияют на этот показатель.

Внешние

На внешние факторы не могут повлиять руководители или сотрудники ООО. Остается смириться и организовать поиск возможностей выхода из ситуации.

К внешним факторам относится:

- размер налогов;

- изменение спроса (например, сезонное);

- общегосударственная либо региональная экономическая ситуация;

- политический курс в стране;

- санкции других государств;

- конкуренция;

- расположение фирмы.

Внутренние

Это особенности компании и текущие процессы, происходящие в ней. К таким факторам обычно относят:

- качество услуг или товаров;

- политика ценообразования;

- объем производства;

- квалификация персонала;

- эффективность маркетинговых кампаний;

- условия труда;

- репутация компании;

- организация логистики;

- техническое оснащение;

- коммуникация с партнерами, клиентами.

Огрехи во внутренней организации предприятия могут стать серьезной причиной низкой рентабельности бизнеса даже при благоприятных внешних условиях.

Где взять данные для расчета рентабельности

Объективная оценка рентабельности требует учета множества показателей, каждый из которых определяется по отдельной формуле. Для расчетов используют сведенья о прибыли, выручке, капитале, активах, EBITDA. Все это отражено в финансовых, налоговых отчетах фирмы и бухгалтерском балансе, однако позволяет вычислить лишь общие показатели.

Глубокий анализ требует выбрать более детальные данные из той сферы, для которой проводится расчет. Например, для определения коэффициента рентабельности продукта потребуются отчеты о его себестоимости и прибыли с продаж, которые можно получить из управленческого учета или электронной бухгалтерской аналитики.

Формула расчета рентабельности

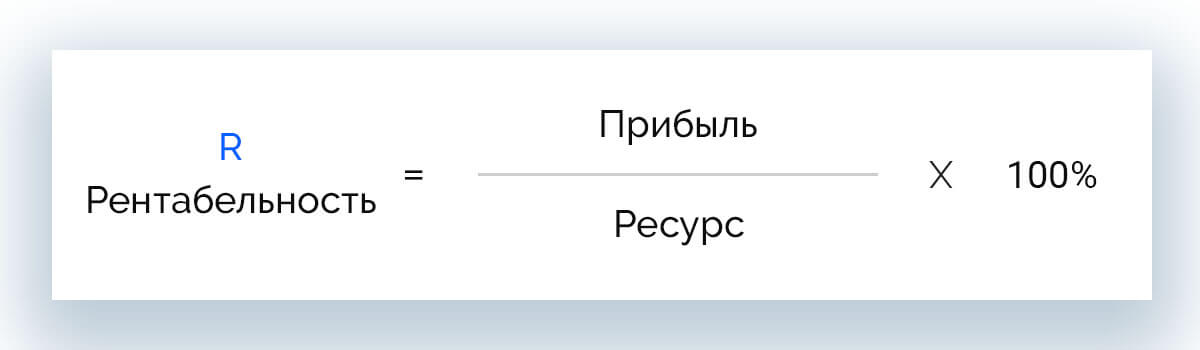

Благодаря коэффициенту рентабельности мы получаем понимание о том, насколько эффективно используются конкретные ресурсы на предприятии. Показатель чаще выражается в процентах, но могут использоваться и конкретные единицы прибыли.

Общая формула расчета рентабельности (R) выглядит как отношение прибыли к искомому ресурсу, рассмотрим ее:

R = П / Х * 100%

где:

П – прибыль;

Х – ресурс, рентабельность которого нужно вычислить.

Эта базовая формула, ее можно применить для расчета рентабельности любого ресурса, от которого зависит прибыль предприятия.

Виды показателей рентабельности

Сколько в компании ресурсов, которые прямо или косвенно влияют на получение прибыли, столько видов показателей бывает.

Выделяют рентабельность:

- активов;

- реализованной продукции;

- товарного запаса;

- производства;

- продаж;

- основных средств;

- персонала;

- инвестиций;

- капитала;

- проекта.

В оядельных отраслях могут быть узкоспециализированные виды рентабельности, например, в сфере криптовалюты вычисляют рентабельность майнинга.

В статье разберем перечисленные виды и формулы их расчета.

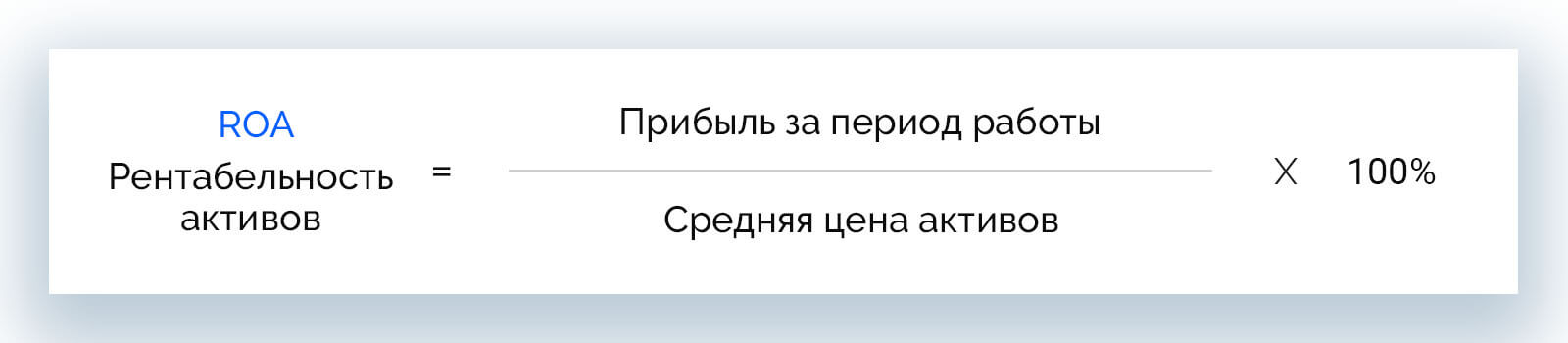

Рентабельность активов

К активам фирмы относится все, что обеспечивает бесперебойную работу предприятия и прямо или косвенно приносить прибыль: деньги, сырье, оборудование, здания и т. д.

При расчете рентабельности активов (ROA – return on assets) учитываются все активы, которые использовались в нужном периоде. На основании полученных значений можно оценить, какое имущество работает эффективно, а какое требует модернизации, может быть сдано в аренду или продано.

Формула рентабельности активов – это соотношение чистой прибыли за определенный период и средней стоимости активов, которые были на балансе предприятия в тот же отрезок времени.

ROA = П / ЦА * 100%

ЧП «Карандаш» продает канцелярские товары. На конец 2020 года было получено 1 млн 250 тыс. руб. чистой прибыли при этом стоимость активов составила 3 млн 200 тыс. руб. Сюда вошли оборотные активы, в т. ч.:

- товары на складе – 650 000 руб.;

- дебиторская задолженность – 320 000 руб.;

- денежные средства на банковском счету и в кассе – 280 000 руб.

А также внеоборотные активы:

- кассовые аппараты, ПК, торговое оборудование и другие основные средства – 1 млн 550 тыс. руб.;

- прочие внеоборотные активы – 400 000 руб.

Можно определить рентабельность активов фирмы за 2020 год:

ROA = 1 250 000 / 3 200 000 * 100% = 39%

В 2021 году чистая прибыль составила 1 млн 950 тыс. руб., а стоимость активов была равна 3 млн 800 тыс. руб.

Выполним расчёт рентабельности активов за 2021 год:

ROA = 1 950 000 / 3 800 000 * 100% = 51%

Таким образом, на основании растущей рентабельности (+12%) можно сделать вывод, что компания «Карандаш» увеличила свои активы, объемы продаж и прибыль. Это говорит о том, что с каждым годом бизнес развивается эффективнее.

Активы бывают чистые, оборотные и внеоборотные.

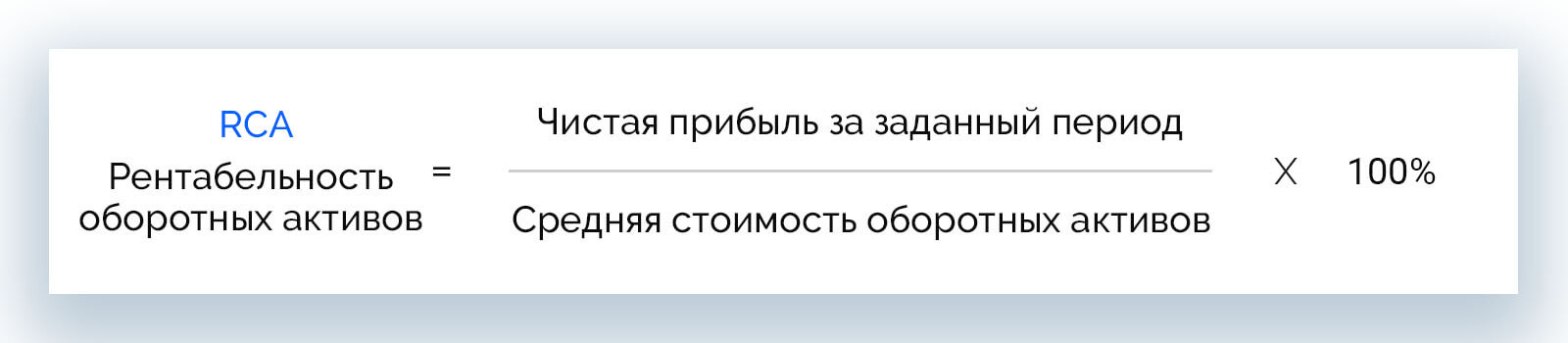

Оборотные активы

К оборотным относятся активы, которые предприятие использует не более 12 месяцев. Они бывают собственными, привлеченными и заемными. Примеры:

- деньги в кассе и на счетах в банке;

- дебиторская задолженность;

- новое оборудование, сырье, запасы готовой продукции или товара для перепродажи, незавершенное производство;

- банковские вклады на срок не более 12 месяцев, купленные облигации, краткосрочные вексели, сберегательные сертификаты;

- купленные для перепродажи акции и другие оборотные активы.

Рентабельность оборотных активов (RCA) вычисляется по формуле:

RCA = П / ОА * 100%

где:

П – чистая прибыль за заданный период;

ОА – средняя стоимость оборотных активов, которые были на балансе в заданный период.

В компании «Звезда» стоимость основных производственных фондов на начало года составила 185 000 рублей, на конец – 210 000 рублей. Чистая прибыль организации за год – 780 000 рублей.

Рассчитаем среднегодовую стоимость оборотных активов:

ОА = (210 000 + 185 000) / 2 = 197 000 рублей.

Теперь определим рентабельность оборотных активов:

RCA = 780 000 / 197 000 * 100% = 396%.

Внеоборотные активы

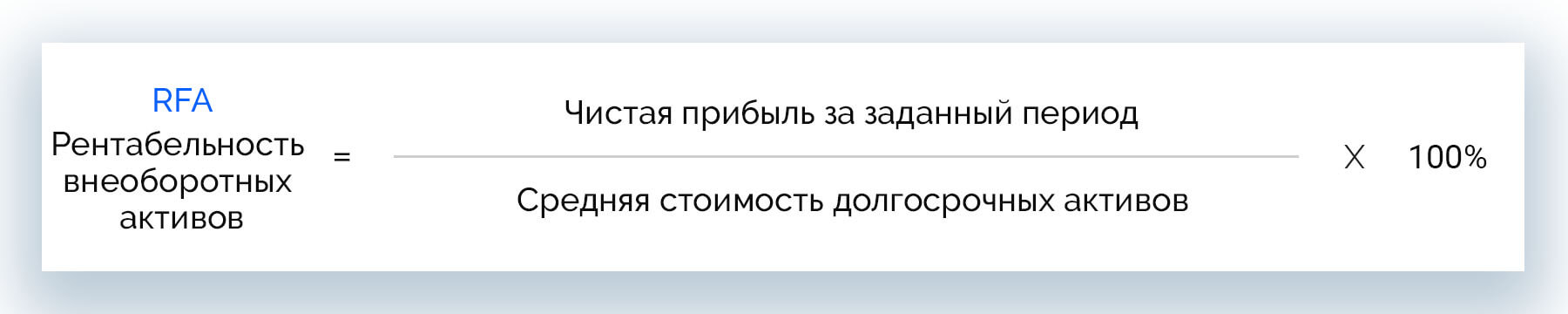

Внеоборотными считаются активы, которые компания использует дольше 12 месяцев. Сюда входят:

- основные средства: недвижимость, земля, оборудование, инвентарь;

- нематериальные активы: патенты, лицензии, права собственности, торговые марки, товарные знаки, репутация;

- долгосрочные (сроком более 1 года) финансовые вложения, в т. ч. кредитные, инвестиции, займы.

Рентабельность внеоборотных активов (RFA) равна отношению чистой прибыли за заданный период к средней стоимости долгосрочных активов на балансе в этот же период.

RFA = П / ДА * 100%

Рассчитаем рентабельность внеоборотных активов для ООО «Лиман», которое производит продает надувные лодки для рыбалки и спорта. Предположим, что в 2020 году фирма запустила новый цех.

|

2019 |

2020 |

2021 |

|

|

Прибыль (стр. 2100), руб. |

467 365,45 |

687 124,95 |

784 954,21 |

|

Активы (стр. 1100), руб. |

954 824,62 |

1 924 624,00 |

2 000 857,54 |

Зная исходные данные для каждого периода, выполним расчеты:

RFA2019 = 467 365,45 / 954 824,62 * 100% = 48,9%

RFA2020 = 687 124,95 / 1 924 624 * 100% = 35,7%

RFA2021 = 784 954,21 / 2 000 857,54 * 100% = 39,2%

При увеличении внеоборотных активов более чем в 2 раза с запуском нового цеха в 2020 году произошло снижение рентабельности на 13,2%. Однако благодаря комплексу мероприятий, нацеленных на сокращение расходов и брака, удалось повысить этот показатель в 2021 году.

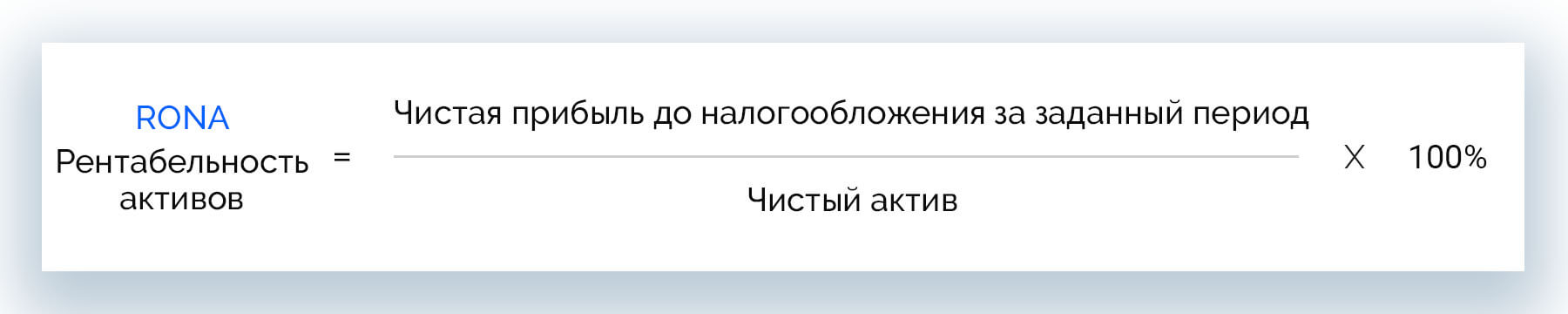

Чистые активы

Активы рассчитываются как разница между общей стоимостью активов, прав компании и ее суммарными обязательствами. Этот показатель позволяет узнать, о сумме денег, которая осталась бы на балансе предприятия, если бы ему пришлось срочно выплатить все долговые обязательства.

Рентабельность активов (RONA) рассчитывается по формуле:

RONA = ПДН / ЧА * 100%

где:

ПНД – чистая прибыль до налогообложения за заданный период;

ЧА – чистый актив.

Корпорация «Олимп» отработала год с такими показателями:

- выручка – 1 млрд руб.;

- общие расходы с учетом налогов – 800 млн руб.;

- оборотные активы – 400 млн руб.;

- текущие обязательства – 200 млн руб.;

- основные средства – 800 млн. руб.

На основе этих показателей можно рассчитать чистую прибыль за период:

ПНД = 1 000 000 000 – 800 000 000 = 200 000 000 руб.

Также можно определить чистый актив:

ЧА = 800 000 000 + 200 000 000 = 1 000 000 000 руб.

Зная все переменные, вычисляем рентабельность чистых активов компании:

RONA = 200 000 000 / 1 000 000 000 * 100% = 20%.

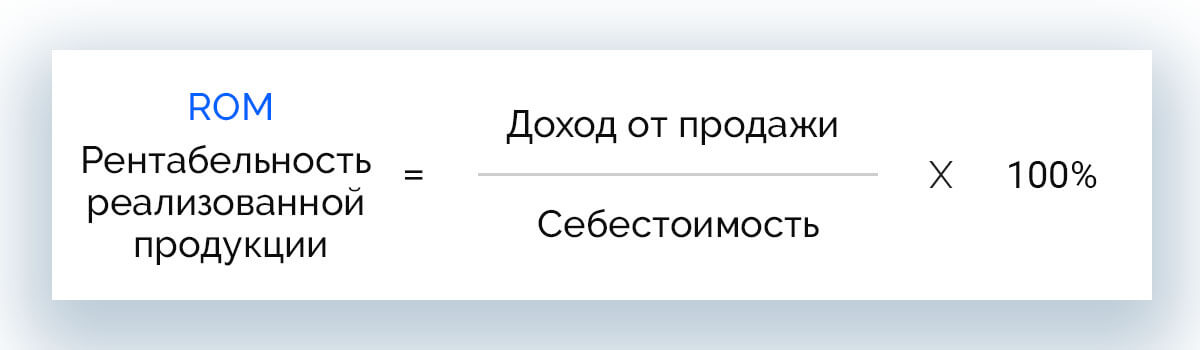

Рентабельность реализованной продукции

С ее помощью можно получить представление о выгодности продажи товаров или выпуска новой продукции. Чаще расчет проводят на этапе составления бизнес-плана, а также в процессе работы фирмы для анализа ее эффективности.

ROM = доход от продажи / себестоимость * 100%

Рассчитывать ROM можно для всей получаемой продукции, ее отдельных групп или просто для конкретных товаров.

ООО «Аква-мир» производит бытовую химию: средство для прочистки труб, гель для чистки сантехники, моющее средство для кафеля. За 1-й квартал компания получила выручку 3 млн 980 тыс. руб. Сумма производственных расходов составила 2 млн 100 тыс. руб.

Прежде всего необходимо определить прибыль от продажи:

П = 3 980 000 – 2 100 000 = 1 880 000 руб.

Общая рентабельность продукции составит:

ROM = 1 880 000 / 2 100 000 * 100% = 89,5%

Можно сделать вывод, что каждый вложенный в производство рубль приносит компании 89,5 копеек прибыли – очень хороший показатель.

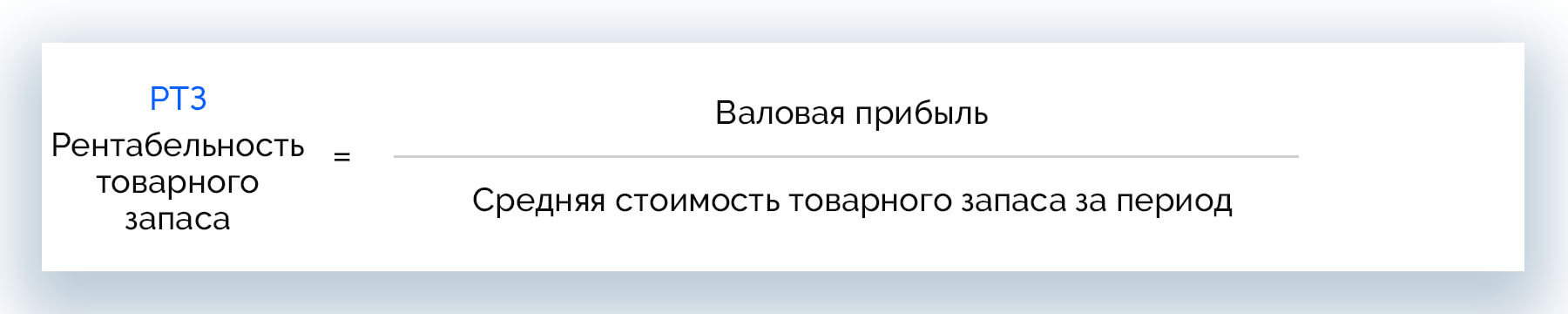

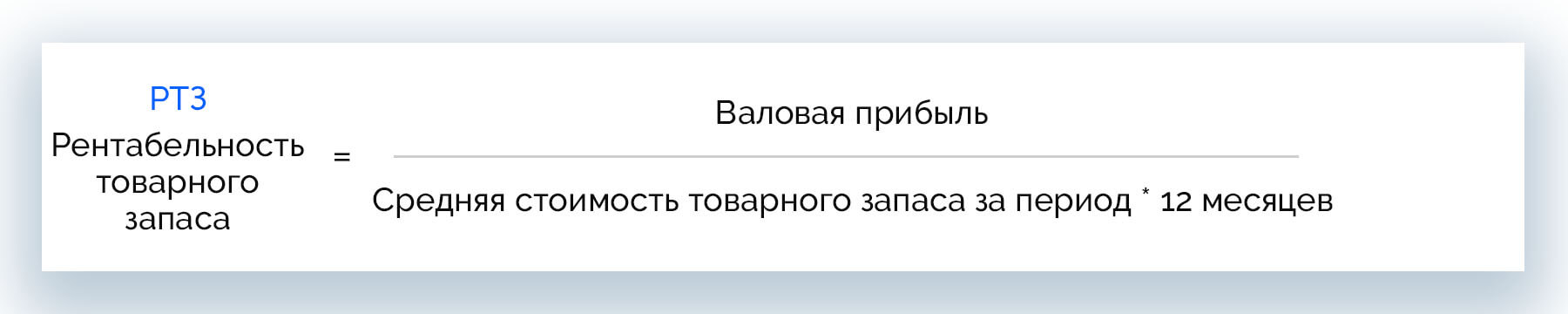

Рентабельность товарного запаса

Львиная доля капитала в торговых и производственных компаниях содержится в виде товарных запасов. Значение рентабельности в данном случае даёт понять, насколько эффективно используются финансы, вложенные в товарные запасы, и насколько выгодны такие инвестиции.

Для расчета используется две формулы. При РТЗ за год применяется следующая:

РТЗ = Валовая прибыль / Средняя стоимость товарного запаса за период

Когда нужно посчитать РТЗ за месяц, формула немного меняется:

РТЗ = Валовая прибыль / Средняя стоимость товарного запаса за период * 12 месяцев

Во второй формуле итоговое число умножают на 12 месяцев, чтобы привести РТЗ к годовому выражению для упрощения сравнения показателей.

Определим годовую рентабельность товарного запаса компании «Сигма-ленд», если в течение года она работала со следующими показателями по определенной группе товаров:

|

Валовая прибыль, руб. |

Себестоимость товарных запасов, руб. |

|

|

Январь |

84 958 |

659 852 |

|

Февраль |

86 324 |

598 354 |

|

Март |

87 124 |

625 321 |

|

Апрель |

87 987 |

654 128 |

|

Май |

99 145 |

592 347 |

|

Июнь |

101 547 |

611 458 |

|

Июль |

103 487 |

624 958 |

|

Август |

109 847 |

637 852 |

|

Сентябрь |

110 452 |

647 532 |

|

Октябрь |

107 845 |

660 129 |

|

Ноябрь |

110 784 |

627 954 |

|

Декабрь |

112 863 |

617 938 |

Суммируем валовую прибыль за год и получаем 1 202 363 рубля.

Теперь определяем среднюю себестоимость товарных запасов за год путем расчета среднего арифметического и получаем 629 818,58 рублей.

Зная необходимые значения, можно рассчитать рентабельность товарного запаса за год: делим валовую прибыль на среднюю стоимость товарных запасов:

РТЗ = 1 202 363 / 629 818,58 = 1,9 или 190%.

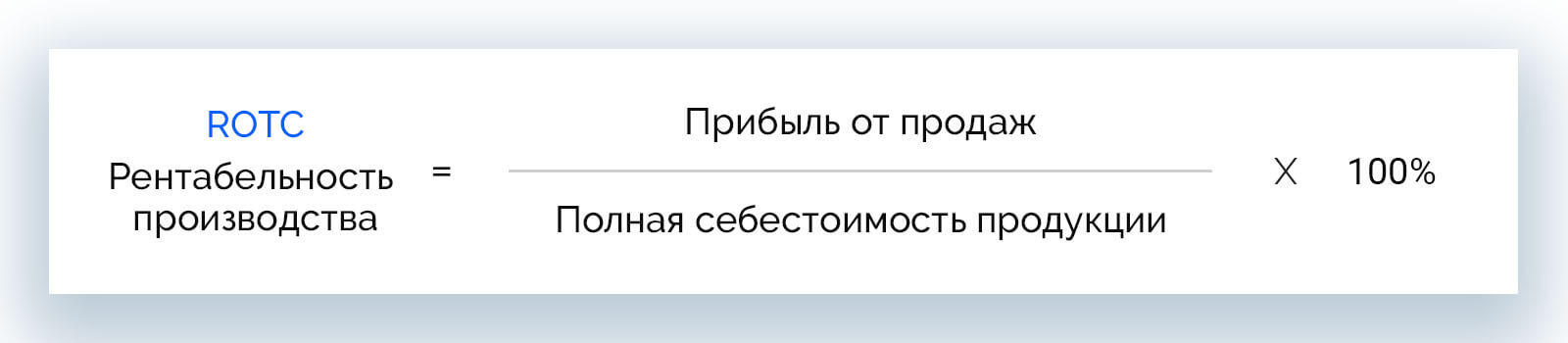

Рентабельность производства

Показатель позволяет соотнести полученную от производства прибыль с затратами на него и оценить, стоит ли вкладывать средства в развитие такого производства или лучше отказаться от этого, т. к. возможен убыток.

ROTC = Прибыль от продаж / Полная себестоимость продукции * 100%

Рассчитывать рентабельность себестоимости (производства) важно, когда требуется делать выбор приоритетного вида деятельности, а также при работе одновременно в нескольких направлениях.

Нужно сравнить результат работы двух ИП, торгующих похожей продукцией. ИП 1 заработал 2 млн руб. при себестоимости товара 880 000 руб., ИП 2 выручил 2 млн 600 тыс. руб. при себестоимости 1 млн 100 тыс. руб. Рассчитаем прибыль обоих предпринимателей.

- ПИП1 = 2 000 000 – 880 000 = 1 120 000 руб.

- ПИП2 = 2 600 000 – 1 100 000 = 1 500 000 руб.

Как видно, прибыль первого ИП будет меньше, чем второго, однако проверить эффективность работы ИП 2 можно с помощью рентабельности.

- ROTCИП1 = 1 120 000 / 880 000 * 100% = 127,3%

- ROTCИП2 = 1 500 000 / 1 100 000 * 100% = 136,4%

Если сравнивать рентабельность обоих предпринимателей, то видно, что они оба ведут бизнес с отличным результатом. Однако ИП 2 работает эффективнее, чем ИП 1, разница в результатах составляет 9,1%.

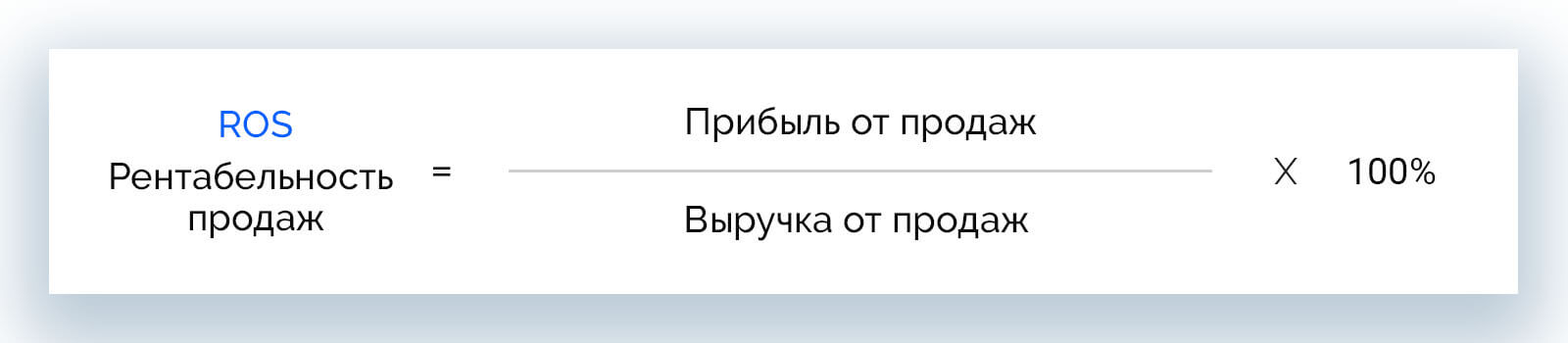

Рентабельность продаж

Расчет поможет оценить долю прибыли на один заработанный рубль, а соответственно, и текущие расходы на покупку товара, его реализацию, логистику и т. д. По результатам расчета ROS осуществляется ценообразование.

ROS = Прибыль от продаж / Выручка от продаж * 100%

Поскольку прибыль бывает разных видов (валовая, операционная, чистая, маржинальная), маржу можно найти для каждой из них.

Валовая

Валовая рентабельность показывает прибыльность компании. Этот показатель применяется для анализа цели и эффективности крупных предприятий, когда невозможно оценить их чистую прибыль.

GPM = Валовая прибыль от продаж / Выручка от продаж * 100%

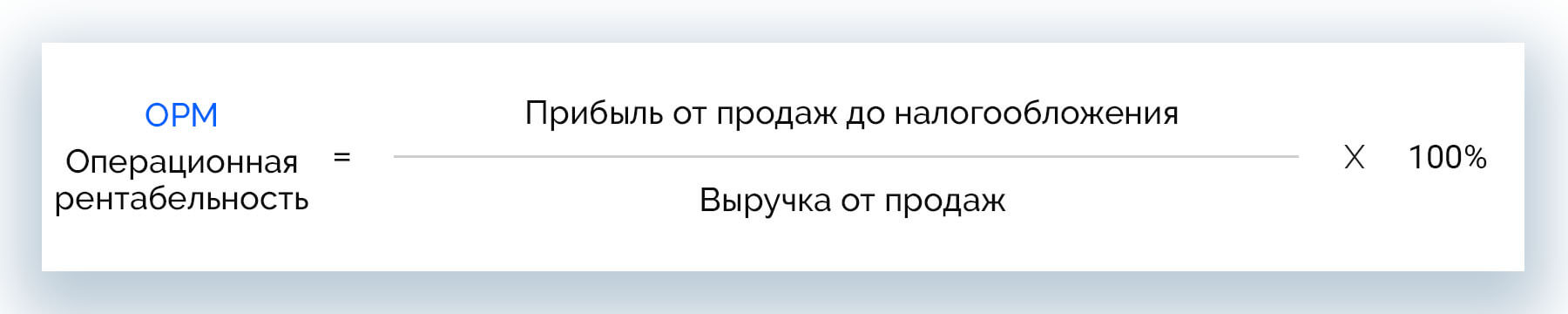

Операционная

Операционную маржу есть смысл рассчитывать в краткосрочном моменте по данным Отчета о прибыли и убытках. Она показывает эффективность предприятия с финансовой точки зрения.

OPM = Прибыль от продаж до налогообложения / Выручка от продаж * 100%

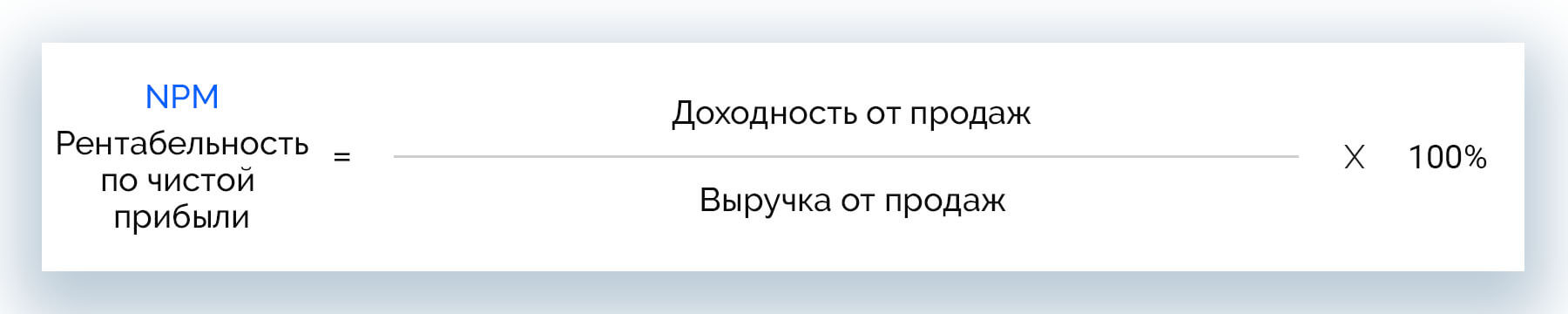

По чистой прибыли

Коэффициент по чистой прибыли указывает долю чистой прибыли в основной структуре продаж компании. Получить его можно так:

NPM = Доходность от продаж / Выручка от продаж * 100%

По маржинальной прибыли

Рентабельность продаж по маржинальной прибыли определяется по данным из управленческой отчетности и рассчитывается по формуле:

РПМП = Маржинальная прибыль / Выручка от основной деятельности * 100%

Маржинальная прибыль – это разница между выручкой от основной деятельности и переменными издержками.

Разберем пример, как рассчитать показатель рентабельности продаж

За год работы типография получила выручку в сумме 12 320 000 рублей. Себестоимость продаж – 7 260 000 рублей, куда относится з/п сотрудникам, расходы на материалы, амортизация производственного оборудования, аренда помещения, страховка, готовая продукция и незавершенное производство.

Для расчета валовой рентабельности продаж определим размер валовой прибыли:

ВП = 12 320 000 – 7 260 000 = 5 060 000 рублей.

GPM = 5 060 000 / 12 320 000 * 100% = 41%.

Зная средний показатель рентабельности отрасли (8,7%), можно сказать, что типография отработала с очень хорошим результатом.

Для расчет операционной рентабельности типографии нужно взять данные из формы №2 «Отчет по прибылям и убыткам». Прибыль от продаж до вычета налогов и платежей по процентам составит 4 млн 920 тыс. рублей.

OPM = 4 920 000 / 12 320 000 * 100% = 39,9%.

Так, до оплаты всех взносов и налогов, 1 рубль выручки может принести типографии 39,9 копеек прибыли.

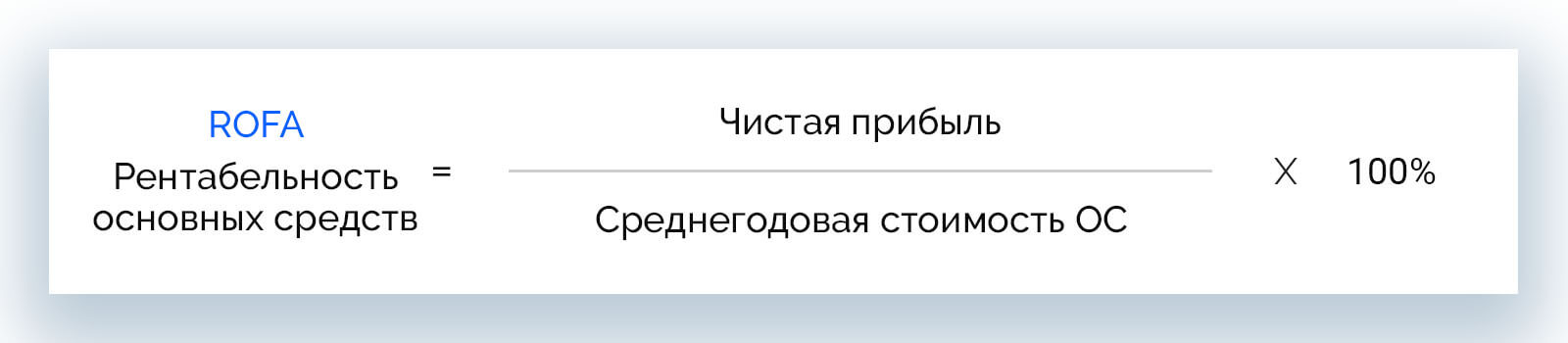

Рентабельность основных средств

Показатель отражает результативность использования основных средств, в т. ч. оборудования, находящегося на балансе компании. Если значение ROFA не дотягивает до нормы, это говорит о низкой продуктивности производственных фондов и потребности в модернизации материальной базы.

ROFA = Чистая прибыль / Среднегодовая стоимость ОС * 100%

Например

Определим рентабельность основных средств за 2021 год для завода холодильного оборудования «Зенит» на основании следующих результатов

- чистая прибыль – 14 840 000 рублей;

- ОПФ на начало года – 84 260 000 рублей;

- ОПФ на конец года – 87 470 000 рублей.

Вычислим среднегодовую стоимость ОС:

ОС = (84 260 000 + 87 470 000) / 2 = 85 865 000 рублей.

ROFA = 14 840 000 / 85 865 000 * 100% = 17,3%

Учитывая среднеотраслевые показатели по данным Росстата, можно сказать, что наш завод закрыл год с хорошими цифрами рентабельности.

Рентабельность персонала

Этот показатель имеет косвенную связь с уровнем доходов, затрат и прочих ресурсов, однако его значение помогает оценить, насколько эффективно в компании реализована система управления персоналом.

Распределение трудовых ресурсов в бизнесе играет главную роль, поскольку сотрудники – та база, на которой основано производство независимо от сферы деятельности. Рассчитать рентабельность персонала за определенный промежуток времени можно по формуле:

ROL = Чистая прибыль / Численность сотрудников * 100%

Рассмотрим тот же завод холодильного оборудования, что и выше. В штате числится 3420 сотрудников. Зная чистую прибыль, можно рассчитать рентабельность персонала.

ROL = 14 840 000 / 3420 * 100% = 433 918 рублей

Таким образом, 1 рабочий ежегодно производит продукцию на сумму 433 918 рублей. Однако такой вариант расчета очень приблизительный для компаний, т. к. не учитывает разделение сотрудников на отделы, их производительность и финансовую отдачу.

Рентабельность инвестиций

Показатель означает окупаемость вложений в проект в течение заданного этапа. Коэффициент рассчитывается перед стартом инвестирования для понимания целесообразности вложений и рисков, связанных с их возвратом.

ROI = Прибыль / Вложенные средства * 100%

Владельцы завода «Зенит» решили купить акции «Газпрома» на сумму 800 000 рублей. Предполагаемый рост стоимости акций в течение 12 месяцев определили на основе динамики прошлых периодов – 912 700 рублей. Чтобы понять, какая будет рентабельность инвестиций по прогнозу, выполним расчет:

ROIC = 912 700 / 800 000 * 100% = 114%

Так, прибыль с каждого инвестированного рубля составит 14 копеек.

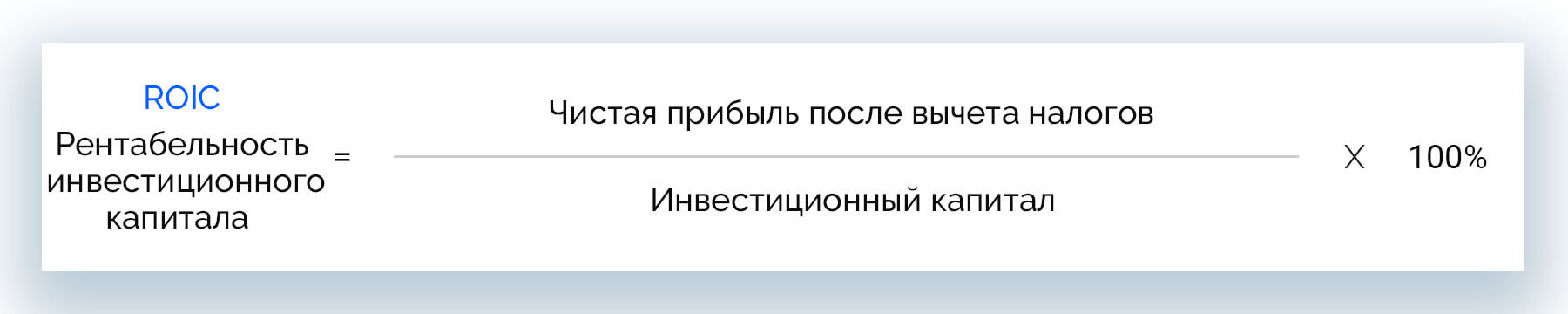

Рентабельность инвестиционного капитала

Этот показатель дает понимание о доходности, полученной на капитал, вся сумма или часть которого была привлечена со стороны.

ROIС = Чистая прибыль после вычета налогов / Инвестиционный капитал * 100%

Рентабельность маркетинговых инвестиций

Это частный случай, который показывает рентабельность инвестиций в маркетинг, в т. ч. в рекламные кампании любых продуктов (производство, франшизы, продажи, сервисы, услуги и др.).

ROMI = Прибыль от рекламы / Размер маркетинговых инвестиций * 100%

- общий доход с рекламы – 880 000 р.;

- производственные расходы на выпуск продукции – 210 000 р.;

- запуск продаж – 80 000 р.;

- подготовка к отправке заказов – 48 000 р.;

- доставка – 92 000 р.;

- реклама на маркетплейсе – 84 000 р.

Для расчета прибыли с рекламы из дохода вычтем все расходы:

Прибыль = 880 000 – (210 000 + 80 000 + 48 000 + 92 000 + 84 000) = 366 000 р.

ROMI = 366 000 / 92 000 * 100% = 398%.

Рентабельность капитала

Имея показатели этого коэффициента, можно оценить, насколько эффективно работают деньги, которые были вложены в бизнес. В зависимости от потребности, можно вычислить эффективность использования как только собственного, так и всего задействованного капитала.

Собственного капитала

ROE позволяет рассчитать процент рентабельности собственного капитала компании.

ROE = Чистая прибыль / Собственный капитал * 100%

Рассмотрим интернет-магазин электроники, который за год получил 3 740 000 рублей чистой прибыли. При этом на начало года собственный капитал был равен 29 000 000 рублей, на конец года составил 32 600 000 рублей. Рассчитаем рентабельность собственного капитала:

ROE = 3 740 000 / (32 600 000 – 29 000 000) * 100% = 103,89%

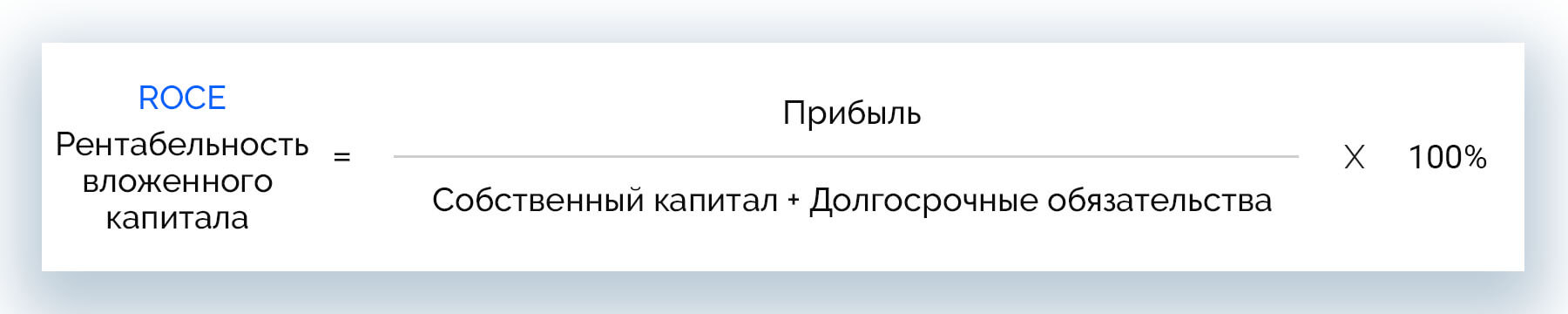

Вложенного капитала

ROCE может показать результативность работы всего вложенного в бизнес капитала. Этот коэффициент нужно знать для оценки эффективности управления капитала акционерного общества.

ROCE = Прибыль / (Собственный капитал + Долгосрочные обязательства) * 100%

Компания имеет собственный капитал в размере 1 800 000 р. и долгосрочные обязательства – 240 000 р. Прибыль фирмы от реализации продукции составила 900 000 р. Определим рентабельность вложенного капитала:

ROCE = 900 000 / (1 800 000 + 240 000) * 100% = 44%.

Можно сделать вывод, что продажи приносят компании достаточно большую прибыль.

Рентабельность проекта

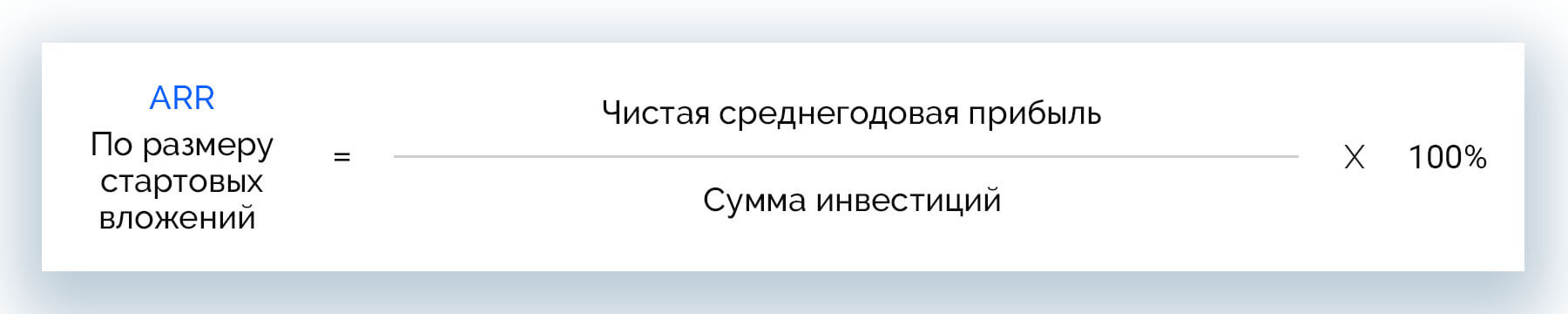

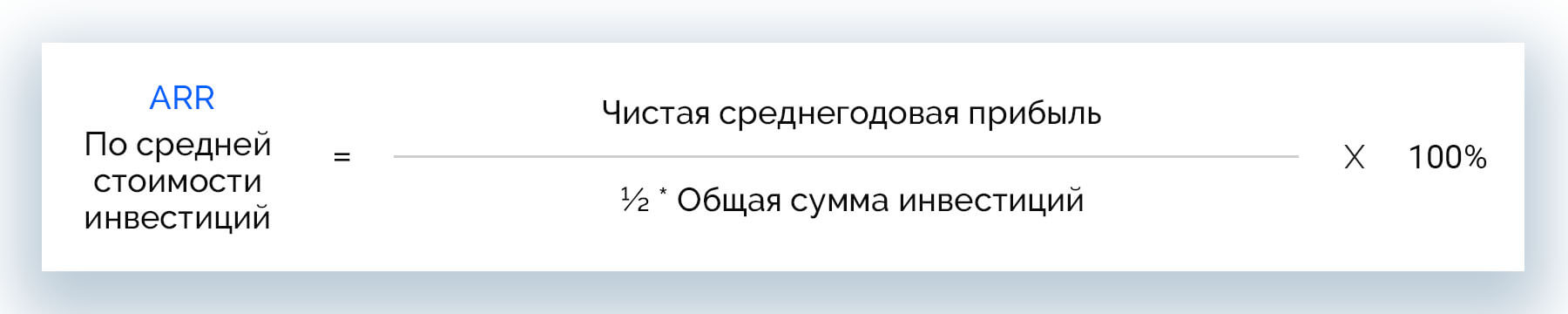

Рентабельность проекта или учетная норма прибыли (ARR) показывает, какую сумму можно получить за каждый рубль, инвестированный в проект. Это помогает правильно просчитывать возможную прибыль от реализации краткосрочных проектов. Важное условие – равномерные доходы.

Показатель рассчитывается тремя способами:

- По размеру стартовых вложений:

ARR = Чистая среднегодовая прибыль / Сумма инвестиций * 100%

- По средней стоимости инвестиций:

ARR = (Чистая среднегодовая прибыль / ½ * Общая сумма инвестиций) * 100%

- С учетом остаточной стоимости активов:

ARR = (Чистая среднегодовая прибыль / 1/2 * (Первоначальные инвестиции – Остаточная стоимость)) * 100%

В зависимости от того, какие показатели нужно учесть, берут ту или иную формулу расчета.

Возьмем проект, для которого нужно привлечь заемные средства в размере 4 млн рублей. Фирма таже имеет собственный капитал – 1 млн 200 тыс. рублей. Деньги планируется потратить на производство и продажу спец. оборудования. Единица оборудования будет стоить 15 000 рублей. Всего предполагается выпустить 100 единиц продукции. Средняя себестоимость партии составит 1 млн 500 тыс. рублей. Сумма ежегодных вычетов составит 700 000 рублей, а чистая прибыль – 800 000 рублей.

Рассчитаем рентабельность проекта вторым способом:

ARR = 800 000 / 0,5 * (4 000 000 + 1 200 000) * 100% = 30,77%.

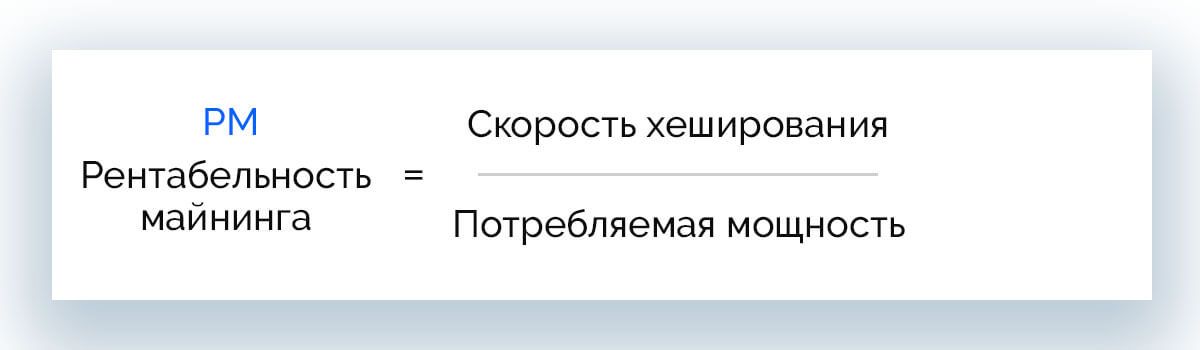

Рентабельность майнинга

Распространенность ферм майнинга криптовалюты и заманчивая цена биткоина вынуждает потенциальных инвесторов оценивать рентабельность подобных предприятий. При этом учитываются технические характеристики оборудования сети, ведь именно от них зависит, какой практический доход будет приносить ферма и как быстро окупятся вложения в нее.

РМ = Скорость хеширования / Потребляемая мощность

Анализ рентабельности

После того, как проведены расчеты и получены коэффициенты рентабельности, можно приступить к анализу. С учетом текущих задач он может быть направлен на определение экономического потенциала компании с нуля или оценку ее финансовых результатов. В финансовой отчетности применяют три вида анализа рентабельности: сравнительный, факторный и индексный.

Сравнительный анализ

Данный метод сводится к сравнению отдельных показателей рентабельности внутри компании или соответствующих показателей конкурентов. Анализ проводится в динамике, позволяет оценить эффективность бизнеса в целом и его привлекательность как объекта для инвестирования.

В ходе сравнительного анализа можно получить информацию о прибыльности компании в конкретной сфере. Также он может помочь составить картину перспектив бизнеса с учетом положения других организаций в нише.

Факторный анализ

Финансовый анализ рентабельности может предполагать факторный метод, который включает несколько моделей. Все они необходимы для выявления взаимосвязей между определяющими рентабельность факторами и делятся на 3 категории:

- аддитивные – для случаев, когда есть сумма факторов;

- кратные – когда дробное значение вычисляется путем деления факторов один на другой;

- мультипликативные – когда значение выражено произведением факторов.

Приведенные модели могут лежать в основе многофакторных комбинаций с использованием коэффициентов рентабельности.

Индексный анализ

Может применяться для анализа рентабельности независимо от сферы работы компании и организационно-правовой формы. Такой метод позволяет анализировать одно или одновременно несколько предприятий, используя следующие индексы:

- переменного состава;

- постоянного (фиксированного) состава;

- влияния структурных сдвигов.

Индексы указывают на относительные величины, которые могут свидетельствовать о любых событиях. Исследование рентабельности индексным методом показывает изменение заданных показателей в динамике за конкретный период по сравнению с предыдущими периодами.

Реальная и номинальная норма прибыли

Простой или номинальной принято называть норму прибыли без учета влияния инфляции. Со временем последняя отчасти или существенно снижает покупательную способность валюты. Можно проследить, что 1000 рублей сейчас – далеко не то же самое, что 1000 рублей 30 лет назад.

Вести учет временной стоимости валюты можно посредством дисконтирования. Когда учитывается влияние инфляции, речь идет о реальной (скорректированной на индекс инфляции) норме прибыли.

Рентабельность и CAGR

Простая (номинальная) норма прибыли неразрывно связана с показателем годового темпа роста. CAGR показывает среднегодовую норму прибыльности инвестиций более чем за 12 месяцев. В этом случае в расчете участвуют значения роста показателя за несколько периодов.

Чтобы рассчитать CAGR, необходимо:

- Стоимость инвестиции в конце периода разделить на ее значение в начале этого же периода.

- Вычесть из промежуточного результата значение, возведенное в степень (1 / количество периодов).

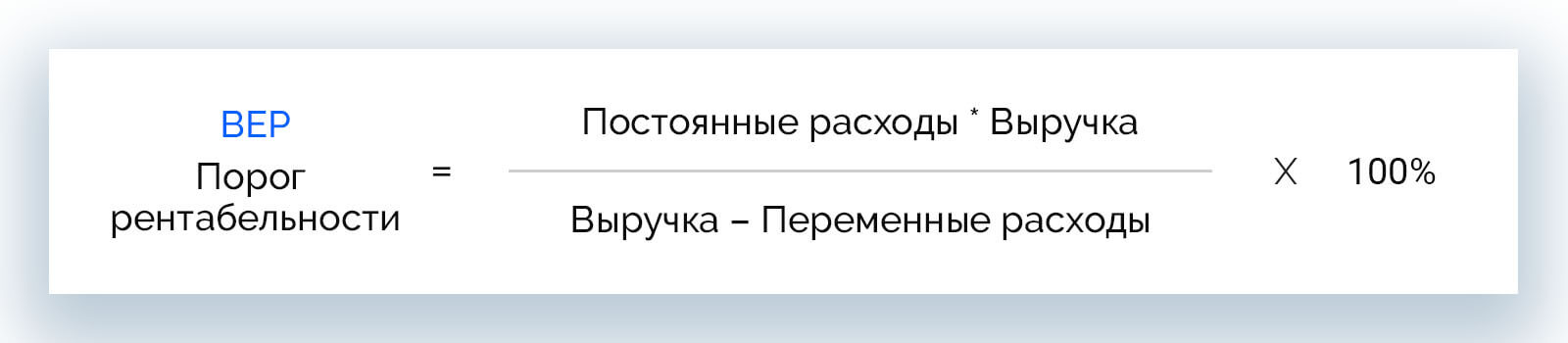

Как рассчитать порог рентабельности

Порог рентабельности или точка безубыточности (BEP) – показатель, который стоит учитывать при расчете рентабельности. Он показывает тот уровень продаж, которого нужно добиться компании, чтобы покрыть затраты. Убытков при этом не будет, но и прибыль получить тоже еще не удастся.

ВЕР = (Постоянные расходы * Выручка / (Выручка – Переменные расходы)) * 100%

Постоянные расходы у компании есть всегда и не зависят от того, какое количество производимой продукции выпускается. Это налоги, аренда, зарплата административным сотрудникам, амортизация инструментов и т. д. К переменным относятся затраты, размер которых определяет колебание объемов производства. Это деньги, которые необходимо затратить на закупку сырья, материалов, транспортировку, зарплату производственному персоналу, уплату энергоресурсов и т. д.

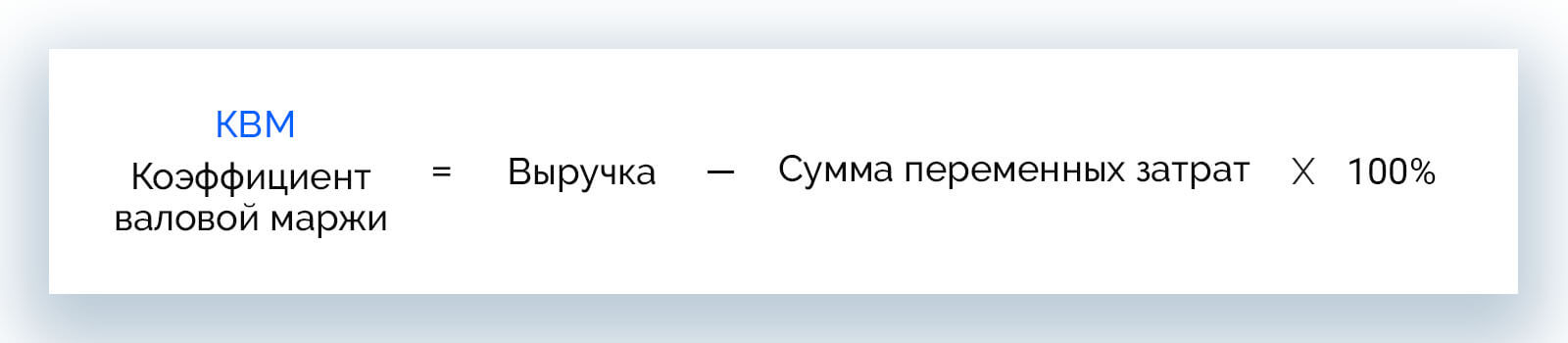

Еще один способ определить минимальный уровень продаж, сумма которых покрывает производственные затраты, – расчет на основании показателя коэффициента валовой маржи.

ВЕР = Постоянные расходы / Коэффициент валовой маржи

Коэффициент валовой маржи рассчитывается как:

КВМ = (Выручка – Сумма переменных затрат) * 100%

Зная точку безубыточности, можно оценить:

- финансовую прочность бизнеса и его составляющие;

- пути организации работы предприятия;

- выгоду инвестирования в проект и скорость окупаемости;

- стоимость продукции при увеличении или снижении объема продаж.

После того, как фирма преодолела точку безубыточности, прибыль должна превышать затраты, иначе предприятие нерентабельно, а его работа бессмысленна.

Дополнительные показатели для оценки рентабельности

Инвестируя в проект, желательно знать, на каком уровне должна быть прибыль фирмы, чтобы вложения как минимум окупились. Демонстрирует это показатель внутренней нормы рентабельности (IRR). Если его размер больше суммы капитала, бизнес можно считать перспективным. Если же размер капитала превышает IRR, проект убыточен.

Еще один важный показатель – дисконтирование денежных потоков (DCF). Он используется для составления более детального прогноза рентабельности предприятия и выбора финансовой и экономической стратегий. DCF участвует в расчетах внутренней нормы прибыли, индекса прибыльности, чистой нормы доходности и других показателей. Метод дисконтированных денежных потоков помогает определить потенциал проекта и его общую цену.

Причины снижения рентабельности

Выделяют 3 основные причины снижения показателя рентабельности:

- Падение продаж. Происходит вследствие неэффективного продвижения или снижения спроса на товары поставщика.

- Рост издержек компании. Может наблюдаться из-за повышения закупочных цен, невозможностью увеличить загрузку производства, проблем с поставками, штрафов, некорректной работы сайта.

- Чрезмерный прирост оборотных фондов. Причина может крыться в ошибках ответственных сотрудников, в т. ч. в неправильных расчетах с контрагентами.

Во всех случаях необходимо проработать решение возможных проблем в организационных и других вопросах.

Пути повышения рентабельности

Чтобы повысить рентабельность затрат, производства или целого проекта, необходимо выяснить причины низкого показателя и проработать моменты, требующие активных действий. Говоря в целом, существует несколько способов добиться более высокой рентабельности.

- Повышение качества продукта.

- Улучшение свойств продукта.

- Наращивание мощности производства.

- Создание более привлекательной упаковки.

- Снижение себестоимости без ущерба качеству.

- Сокращение затрат на ФОТ.

- Обновление управленческой структуры.

- Улучшение маркетинговой стратегии.

- Обучение сотрудников.

- Искусственное повышение рентабельности с учетом конкуренции и общей ситуации на рынке.

Самые рентабельные виды бизнеса

Говоря о теме рентабельности, нужно учитывать, что в разных сферах хозяйства разные значения коэффициента считаются нормальными. Не всегда виды деятельности с самыми высокими показателями наиболее прибыльны.

По данным Росстата, в ТОП-3 самых рентабельных направлений бизнеса 2021 года входит:

- недвижимость;

- рыболовство;

- добыча полезных ископаемых.

В отличие от перечисленных, самая низкая рентабельность у предприятий коммунального хозяйства (отрицательное значение). Финансовый сектор может похвастаться показателем в 0,7%, розничная торговля (в т. ч. онлайн) – 2,2%.

Заключение

Расчет рентабельности дает общее представление о текущем положении дел в компании и ее лучших перспективах. Однако эти значения не всегда объективно характеризуют работу компании. Например, активы имеют свойство изменять свою стоимость с течением времени, поэтому однократно проведенный расчет рентабельности может быть некорректным. Показатели при долгосрочном инвестировании, как правило, малы, а рассчитывать необходимо коэффициенты для разных условий и срока.

Нельзя ориентироваться на рентабельность как на единственный показатель эффективности работы компании. Для составления объективной картины требуется использовать дополнительные методы анализа: исследование структуры затрат, определение финансовой устойчивости и ряда других показателей.

Олег Вершинин

Специалист по продукту

Все статьи автора

Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите

ctrl

+

enter

В статье рассказывается:

- Что такое чистая прибыль

- Разница между чистой и нераспределенной прибылью

- Зачем рассчитывают чистую прибыль

- Как рассчитать чистую прибыль предприятия: формулы

- Влияние основных показателей деятельности компании на чистую прибыль

- Как рассчитать чистую прибыль по балансу

- Методы анализа чистой прибыли

- Как рассчитать рентабельность по чистой прибыли

- Как рассчитать чистую прибыль: 5 примеров

- Законные способы увеличения чистой прибыли

Как известно, главными целями любого коммерческого предприятия является извлечение прибыли и дальнейший рост бизнеса. Оценивать его эффективность можно с помощью различных показателей. Особое место среди них занимает чистая прибыль – доля балансовой прибыли, которая остается в распоряжении компании после того, как уплачены все налоги, отчисления и т. п.

Знание того, как рассчитать чистую прибыль, какие формулы использовать для этого и как провести её в бухгалтерской отчетности, является обязательным для любого руководителя бизнеса.

Что такое чистая прибыль?

Коммерция неразрывно связана с понятием чистой прибыли. Чтобы получить её, люди основывают новые предприятия, открывают производства, постоянно ищут действенные способы увеличения доходов фирмы, причем в максимизации чистой прибыли заинтересованы не только владельцы и управляющие компаний.

Чистая прибыль является одним из главных итоговых показателей деятельности любого хозяйствующего субъекта. Этот показатель включает в себя всю балансовую прибыль компании, из которой вычтены суммы расходов (на зарплату персоналу, управленческих, производственных и других), налогов, сборов и прочих отчислений в бюджет.

Чистая прибыль в полном объеме принадлежит предприятию, ею можно распоряжаться, обновляя из неё фонды компании, выплачивая акционерам проценты, расширяя оборотный капитал. То есть эти деньги можно тратить на расширение бизнеса, покрытие текущих потребностей, внедрение инноваций, обновление оборудования и т. п.

Любое предприятие регулярно сталкивается с необходимостью рассчитать сумму чистой прибыли, однако критерии для оценки эффективности управления бизнесом отличаются в различных компаниях.

Среди них основными являются:

-

оборот капитала;

-

экономическая эффективность;

-

увеличение активов.

Рассчитав чистую прибыль компании, мы можем с точностью установить, сколько денег осталось в собственности у хозяйствующего субъекта.

Чистая прибыль – это сумма средств, которая остается в распоряжении у предпрития после уплаты налогов, сборов и других обязательных платежей.

Расчет величины чистой прибыли необходим и некоммерческим организациям (казенным, бюджетным и т. п.), поскольку понятие эффективности работы применимо и к ним.

Прямое указание законодательства, регулирующего работу Обществ с ограниченной ответственностью (ООО) и Акционерных обществ (АО), предписывает направлять чистую прибыль на:

-

уплату дивидендов держателям акций (либо распределение её между членами общества);

-

развитие бизнеса, увеличение объема оборотных средств;

-

другие потребности компании.

Таким образом, для бухгалтерии любого акционерного общества важно знать, как рассчитать чистую прибыль еще и для выплаты дивидендов в полном и правильном объеме.

Разница между чистой и нераспределенной прибылью

Чистая прибыль – не синоним нераспределенной прибыли (хотя некоторые уверены в том, что это одно и то же). Зачастую они различаются количественно, по-разному рассчитываются и проводятся в бухгалтерских документах.

Для отражения чистой прибыли существует отдельная строка в отчете о финансовых результатах организации. Чистую прибыль обязано рассчитывать и фиксировать каждое предприятие по окончании отчетного периода. Иногда прибыли как таковой нет, дела идут плохо, и тогда вместо неё в итоговых документах отражают убыток.

Нераспределенная же прибыль фиксируется в другом месте – в пассиве бухгалтерского баланса.

Как правило, термином «чистая прибыль» обозначают доход, полученный субъектом экономических отношений за отчетный период (обычно это календарный год). В нераспределенную прибыль входит доход не только за текущий год, но и за предыдущие периоды.

Рассмотрим элементарный практический пример того, как можно рассчитать чистую прибыль магазина. Бухгалтерский баланс ООО «Василёк» на самое начало года, 1 января, содержит в графе «нераспределенная прибыль» сумму 3,2 млн рублей, а чистая прибыль за этот год равна 750 тыс. рублей. Таким образом:

-

Нераспределенная прибыль к началу отчетного периода − 3,200 млн рублей.

-

Чистая прибыль за отчетный год − 750 тыс. рублей.

-

Нераспределенная прибыль на конец отчетного года − 3,950 млн рублей.

То есть чистую прибыль компании всегда рассчитывают за конкретный отчетный период, а нераспределенная прибыль (вместо которой иногда бывает убыток) представляет собой итог работы фирмы с момента её открытия, за всё время.

Зачем рассчитывают чистую прибыль?

Величиной чистой прибыли измеряется эффективность работы всего предприятия. Этот параметр необходим для различных целей как внешним, так и внутренним стейкхолдерам.

| Пользователь/ стейкхолдер и цель рассчета | Цель рассчета | Способы использования |

| Инвестор | Оценка инвестиционной привлекательности бизнеса | Для этого анализируют размер чистой прибыли и динамику её изменений. Способность фирмы давать большую чистую прибыль в конце отчетного периода свидетельствует о её высокой рентабельности. |

| Кредитор | Оценка кредитоспособности компании | Она определяется величиной и динамикой чистой прибыли, от которых зависит платежеспособность и кредитоспособность организации. Деньги – наиболее ликвидный актив. Чем большим свободным капиталом компания располагает после уплаты налогов и всех неизбежных издержек, тем проще ей будет рассчитаться по долгосрочным и краткосрочным обязательствам. |

| Владелец бизнеса или акционер | Оценка эффективности работы организации в целом | Интегральной характеристикой деятельности организации является чистая прибыль, отражающая результативность всех принятых в отчетном периоде управленческих решений. Чем она больше, тем эффективнее велось управление, тем больше дивидендные выплаты и тем легче привлечь новых акционеров, продать акции компании. |

| Поставщик | Оценка стабильности функционирования организации | Поставщиков чистая прибыль интересует в качестве маркера устойчивого развития компании-клиента: чем более значительный чистый доход она получила в течение отчетного периода, тем больше можно рассчитывать на то, что она вовремя расплатится за приобретенные материалы и сырье с поставщиками, а также выполнит обязательства перед подрядчиками. |

| Топ-менеджер | Оценка стабильности финансового развития фирмы | Управляющего предприятием сумма чистой прибыли и её динамика интересуют как ориентиры для выработки стратегий и планирования дальнейшей деятельности – от глобальных до вполне конкретных планов и графиков. Рассчитывать чистую прибыль необходимо и для распределения отчислений в различные фонды: производственный, зарплатный, резервный. |

Как рассчитать чистую прибыль предприятия: формулы

Формула, по которой рассчитывается показатель чистой прибыли предприятия (от продаж или изготовления продукции), не меняет своего экономического смысла, хотя в ней могут быть использованы различные исходные данные.

Существует несколько способов расчета чистой прибыли (ЧП):

-

ЧП = выручка – налоги – расходы (управленческие, производственные, транспортные и т. д.) – себестоимость товаров.

-

ЧП = прибыль (до вычета налогов) – налоги.

-

ЧП = общая прибыль (валовая, финансовая, операционная) – налоговые отчисления.

-

ЧП от продаж = валовая прибыль – коммерческие расходы – управленческие затраты на продажу товара.

Величина этого показателя определяется целым рядом факторов:

-

общей выручкой компании;

-

себестоимостью продукции;

-

суммой налогов;

-

размером остальных издержек и доходов.

Кроме чистой прибыли, в бухгалтерском учете применяется и противоположный показатель – чистый убыток, или отрицательная прибыль. Немало предприятий являются убыточными на момент окончания отчетного года, хотя в течение этого времени функционируют вполне успешно. Бывает и так, что даже при отсутствии большого оборота бизнес приносит огромную чистую прибыль.

По каким бы формулам вы ни рассчитывали чистую прибыль, в итоге получается одна и та же цифра. Обычно на практике ЧП вычисляют по упрощенной формуле, построчно заполняя отчет о финансовой деятельности и получая искомую чистую прибыль в итоговой строке.

Рассчет чистой прибыли по упрощенной формуле

ЧП = В – СС – УР – КР + ПД – ПР – НП

В данной формуле:

В — выручка;

СС — себестоимость продаж;

УР, КР — управленческие , коммерческие расходы;

ПД, ПР — прочие доходы и расходы;

НП — налог на прибыль.

Все требуемые исходные данные содержатся в отчете о финансовых результатах организации за интересующий период.

Таким образом, имея доступ к данным из бухгалтерской отчетности, рассчитать чистую прибыль совсем несложно. По этому показателю можно судить о том, насколько продуктивна работа компании.

Разумеется, владельцев бизнеса и топ-менеджеров интересуют любые способы увеличения чистой прибыли: расширение объемов производства, сокращение издержек и т. д. Резкая динамика этого показателя (большими скачками), может вызвать подозрения у возможных инвесторов и партнеров.

Влияние основных показателей деятельности компании на чистую прибыль

Показатель чистой прибыли складывается из нескольких компонентов, что и отражено в различных формулах для её расчета. Каждый из этих компонентов сам по себе тоже является сложносоставным. Так, выручка может состоять из нескольких географических сегментов или направлений работы, но как бы то ни было, она вся должна отражаться в формуле, по которой рассчитывают чистую прибыль.

Структура себестоимости в разных отраслях экономики и на конкретных предприятиях сильно варьируется. Высокая себестоимость, сравнимая или превышающая выручку (из-за дорогого сырья, трудоемкого производства или устарелости оборудования), исключает возможность получать значительную ЧП.

Коммерческие и управленческие расходы влияют на чистую прибыль вполне предсказуемо: чем они выше, тем меньше ЧП (насколько меньше, зависит от управленческих талантов руководителя фирмы, особенно тех, что касаются оптимизации различных издержек).

Если предприятие имеет дополнительные доходы помимо основной деятельности, то её чистая прибыль может оказаться значительной и в том случае, когда продажи приносят нулевой доход или даже убыток. Эта ситуация будет рассмотрена далее.

Неудовлетворительно низкая прибыль от основной деятельности – нередкое явление, особенно на начальных этапах развития бизнеса. Поэтому дополнительный доход служит серьезным подспорьем.

Это может быть, к примеру, инвестирование в другие предприятия либо грамотные вложения свободных денег в ценные бумаги. Полученный такими способами доход увеличивает сумму чистой прибыли предприятия. Улучшить показатель ЧП можно даже с помощью стандартного договора с банком, позволяющего последнему использовать остатки денег на расчетных счетах компании под проценты.

Для предприятий, пользующихся заемными деньгами, проценты по кредитам могут сильно ударить по показателю чистой прибыли, и это следует иметь в виду, рассчитывая взять кредит. Проценты по заемным обязательствам, даже по рыночной ставке, способны не только урезать чистую прибыль предприятия, но и сделать его убыточным, вплоть до банкротства.

Нельзя недооценивать влияние на ЧП сторонних издержек и доходов, не имеющих отношения к основной деятельности предприятия. Например, сдача в аренду помещений, которые не используются в данный момент, или ненужного оборудования – отличный источник дополнительного дохода и вклад в чистую прибыль. Продажа активов, не используемых фирмой, тоже обеспечивает прирост ЧП.

Однако следует постоянно контролировать прочие расходы (их объем и структуру): когда они возрастают, это часто сказывается негативно на чистой прибыли. Такой статьей расходов может стать (например) благотворительность.

Как рассчитать чистую прибыль по балансу?

Согласно Приказу № 66н Минфина РФ от 02.07.2010 финансовые результаты деятельности предприятия фиксируются на данном бланке отчета.

В этом формуляре имеется специальная графа под номером 2400 для отражения чистой прибыли (убытка) за отчетный период.

Отдельно отметим, что одним из надежных способов рассчитать сумму чистой прибыли является расчет на основе сведений из отчетности фирмы.

Чтобы вычислить этот показатель, применяют следующую формулу, где цифры обозначают номера строк в бланке:

2110 – 2120 – 2210 – 2220 + 2340 − 2350 – 2410,

где:

2110 соответствует валовой выручке;

2120 – себестоимости;

2210 и 2220 — производственным и управленческим расходам;

2340 – прочему доходу (2350 – аналогичному расходу);

2410 – налогу на прибыль.

Таким образом, нужно иметь целиком заполненный формуляр балансового отчета. Из него берутся необходимые данные, по которым рассчитывают чистую прибыль.

Но можно рассчитать ЧП и по более простому алгоритму, просто вычтя из строки 2300 (прибыли до уплаты налогов) строку 2410, соответствующую налогу на прибыль.

Либо использовать оборот по счету 99 в корреспонденции со счетом 84.

Кейс: VT-metall

Узнай как мы снизили стоимость привлечения заявки в 13 раз для металлообрабатывающей компании в Москве

Узнать как

Методы анализа чистой прибыли

На существующий момент выработано два действенных способа анализа чистой прибыли.

Факторный анализ

Сущностью метода является поиск причин, внешних и внутренних, и оценка их влияния на динамику прибыли, выраженную в рублях.

Внешние факторы, влияющие на чистую прибыль, включают в себя:

-

инфляцию;

-

изменения в законодательстве;

-

природные условия региона;

-

структуру спроса;

-

изменение поставщиками условий предоставления материалов, сырья;

-

тарифы на перевозки;

-

подорожание электроэнергии и сырья;

-

конкурентную ситуацию на рынке;

-

политические факторы.

Внутренние факторы – это:

-

изменение численности персонала фирмы;

-

повышение арендной платы;

-

изменение ассортимента продукции;

-

увеличение или уменьшение объемов производства;

-

пересмотр цен на товары (услуги);

-

размер налогового бремени.

К основным факторам, определяющим прибыль, относятся:

-

стоимость товаров (услуг);

-

их себестоимость;

-

выручка от продаж;

-

управленческие, коммерческие расходы.

Факторный анализ чистой прибыли проводится в четыре этапа:

-

Отбирают основные факторы, влияющие на ЧП.

-

Систематизируют и классифицируют их.

-

Создают модели взаимосвязей между ними.

-

Рассчитывают и оценивают влияние каждого из них.

Формула факторного анализа:

∆ЧП = ∆В + ∆СС + ∆КР + ∆УР + ∆ПД + ∆ПР – ∆СНП,

где:

∆ – символ изменения;

ЧП – чистая прибыль;

В – выручка;

СС – себестоимость;

СНП – текущий налог на прибыль;

КР – коммерческие расходы;

УР – управленческие расходы;

ПД – прочие доходы;

ПР – прочие расходы.

Проведение статистического анализа прибыли

При помощи данного метода решают следующие задачи:

-

Проанализировать структуру и исходный объем образования прибыли.

-

Изучить финансовые отношения.

-

Описать все направления расходования денег.

-

Исследовать динамику прибыли.

-

Оценить финансовую стабильность компании.

-

Изучить динамику суммарного БП.

-

Осуществить индексный анализ влияния каждого фактора на ЧП.

-

Проанализировать структуру БП.

Оценка общего финансового состояния бизнеса, его окупаемости и доходности невозможна без анализа рентабельности. Он демонстрирует эффективность пользования всеми ресурсами компании – финансовыми, трудовыми, материальными и т. д.

Как рассчитать рентабельность по чистой прибыли?

Показатели экономической эффективности бизнеса бывают прямыми и обратными. Первые – это коэффициенты отдачи: условная единица результата на условную единицу затрат для его достижения. Вторые, наоборот, отталкиваются от единицы результата и демонстрируют, какой объем условных издержек необходим для её получения (коэффициенты емкости).

Рентабельность считается одной из главных характеристик эффективности экономической деятельности компании. Влияние инфляции на неё минимально, выражать её можно в виде различных соотношений доходов и расходов (но, как правило, измеряется она в коэффициентах).

Таким образом, рентабельностью называют показатель эффективности хозяйственной деятельности, характеризующий то, насколько грамотно используются различные ресурсы (финансовые, материальные, человеческие и т. п.).

Показатели рентабельности бывают двух типов. В обоих случаях их рассчитывают как отношение одних измерителей к другим.

Главный интерес для собственника бизнеса, инвесторов, акционеров и других стейкхолдеров представляют следующие разновидности рентабельности:

Рентабельность активов

Этот финансовый коэффициент отражает прибыльность и результативность работы компании – тот доход, который был получен с каждого рубля издержек.

Рассчитывают рентабельность активов путем деления чистой прибыли на средний показатель величины активов и умножения получившегося результата на 100 %:

Рентабельность активов = (Чистая прибыль : Среднегодовая величина активов) х 100 %

Исходные данные берутся из бухгалтерских документов: ЧП – из формы № 2 под названием «Отчет о финансовых результатах» (раньше называлась «Отчет о прибылях и убытках»), среднеарифметическая величина активов за год – из формы № 1 под названием «Бухгалтерский баланс». Если необходимо рассчитать рентабельность активов максимально точно, суммируют размер активов на начало и конец года и делят эту величину пополам.

Рентабельность активов показывает, насколько реальная рентабельность не совпала с ожидаемой, и определяет причины этого.

По рентабельности активов можно сравнивать эффективность предприятий, работающих в одной рыночной нише.

Допустим, в 2020 году предприятие владело активами на сумму 2,698 млн рублей, в 2021 году – уже на 3,986 млн рублей. Чистая прибыль в 2021 году составила 1,983 млн рублей.

Рассчитаем среднегодовую величину активов, найдя среднее арифметическое между суммами за оба года. Она равна 3,342 млн рублей.

В 2021 году рентабельность активов была равна 49,7 %.

Посмотрев на эти цифры, видим, что каждый потраченный рубль дал предприятию прибыль в 49,7 %. Это и есть показатель доходности.

Рентабельность основных производственных фондов (ОПФ)

Этот показатель, также называемый рентабельностью основных средств, рассчитывается путем деления чистой прибыли на стоимость основных средств и умножения результата на 100 %:

Рентабельность ОПФ = (ЧП : Среднегодовая стоимость основных средств) х 100 %

Он показывает, какова реальная доходность при использовании основных средств, с помощью которых производится продукция. Все исходные данные для вычисления рентабельности основных производственных фондов можно почерпнуть из бухгалтерской отчетности, а именно: из форм № 2 (объем чистой прибыли) и № 1 (средний размер основных производственных фондов).

")

Рассмотрим практический пример. В 2020 году производственные фонды компании оценивались в 1,056 млн рублей, а через год – уже в 1,632 млн рублей. В том же 2021 году предприятие показало чистую прибыль, равную 1,983 млн рублей.

Рассчитаем среднее арифметическое стоимостей фондов, получается 1,344 млн рублей. Их рентабельность на 2021 год составит 147,5 % – это и есть реальная доходность от пользования ими.

Рентабельность продаж

С рентабельностью продаж всё просто: она отражает долю прибыли в выручке предприятия. Фактически это коэффициент прибыли на каждый заработанный рубль. Данный показатель выражают в процентах и рассчитывают за определенный период.

Рентабельность продаж – это тот маркер, на который в первую очередь обращает внимание руководитель бизнеса. Опираясь на данные о рентабельности продаж, компании меняют свою ценовую политику и оптимизируют расходы на реализацию товара.

Рентабельность продаж = (Прибыль : Выручка) х 100 %

У каждого предприятия есть свое уникальное значение показателя рентабельности. Общепринятых мерок здесь не может быть, поскольку и ассортимент, и конкурентные стратегии компаний сильно различаются.

Рассчитывать коэффициент рентабельности продаж можно на базе разных типов прибыли. Это порождает несколько вариаций данного показателя. Чаще всего его вычисляют по валовой или чистой прибыли, но также распространена и операционная рентабельность продаж.

Рентабельность продаж по валовой прибыли = (Валовая прибыль : Выручка) х 100 %

Рентабельность продаж по валовой прибыли рассчитывают, разделив валовую прибыль на выручку, и выражают в процентах.

В свою очередь, валовую прибыль можно рассчитать, вычтя себестоимость реализации товара из выручки за него. Эти данные содержатся в форме № 2.

Разберем конкретный пример. В 2021 году компания получила валовую прибыль, равную 2,112 млн рублей, а её годовая выручка при этом равнялась 4,019 млн рублей. Рентабельность продаж, рассчитанная по валовой прибыли, составит 52,6 % – то есть каждый заработанный фирмой рубль в 2021 году на 52,6 % состоял из валовой прибыли.

Операционная рентабельность продаж = (Прибыль до налогообложения : Выручка) х 100 %

Операционная рентабельность продаж является отношением прибыли (без вычета налогов) к выручке. Тоже имеет процентное выражение. Все исходные сведения для расчета есть в форме № 2.

Этот показатель демонстрирует долю прибыли в каждом рубле, который заработала компания, после налогообложения выручки.

Предположим, что прибыль компании в 2021 году без учета налогов составила 2,001 млн рублей. Фирма выручила за тот же год всего 4,019 млн рулей. В этом случае операционная рентабельность продаж составит 49,8 %. Это означает, что каждый рубль вырученных денег, после того как предприятие уплатило все обязательные налоги, содержит 49,8 % прибыли.

Рентабельность продаж по чистой прибыли = (Чистая прибыль : Выручка) х 100 %

Рентабельность продаж по чистой прибыли – это отношение чистой прибыли к сумме вырученных средств в процентном выражении.

Все исходные показатели, как и в остальных случаях, есть в форме № 2.

Предположим, предприятие в 2021 году получило чистую прибыль в размере 1,983 млн рублей, выручив за этот период всего 4,019 млн рублей.

Если рассчитывать рентабельность продаж по чистой прибыли, то она будет равной 49,3 %: каждый рубль, заработанный компанией, на 49,3 % является чистой прибылью.

В некоторых случаях коэффициент рентабельности продаж обозначается как норма прибыльности, поскольку он отражает удельный вес прибыли того или иного вида в выручке от продажи продуктов, оказания услуг или проведения работ.

Анализируя рентабельность продаж, имейте в виду, что её падение свидетельствует об уменьшении спроса на продукцию компании и её конкурентоспособности. В подобных случаях надо позаботиться о стимулировании спроса, освоении новых рыночных ниш либо улучшении качества предлагаемого товара (услуги).

В факторном анализе рентабельность продаж рассматривается с точки зрения её влияния на ценовую динамику себестоимости и конечной стоимости товаров (услуг, работ).

Чтобы обнаружить тенденции изменения рентабельности, выделяют отчетный и базисный периоды. За базисный обычно принимают прошлый год либо тот период, когда предприятие было на пике успеха и получало самые высокие прибыли. Коэффициенты рентабельности за оба периода сравнивают.

Повышения рентабельности продаж можно добиться путем увеличения потребительских цен на товарный ассортимент либо оптимизации себестоимости. Выбирая стратегию действий и соответствующие ей коммуникационные, ценовые, товарные рычаги влияния на ситуацию, следует принимать во внимание следующие факторы: колебания спроса, динамику рыночной конъюнктуры, действия конкурентов, возможность сокращения производственных издержек.

Как рассчитать чистую прибыль: 5 примеров

-

ООО «Фирма»

Предположим, в 2021 году ООО «Фирма» продало продукцию себестоимостью 400 тыс. рублей на общую сумму 600 тыс. рублей. При этом оно сдавало в аренду помещение, за что получило еще 100 тыс. рублей. Кроме этого, компанией были получены сторонние доходы в размере 70 тыс. рублей с инвестиций в другие бизнесы. Затраты в этот период составили 100 тыс. рублей.

-

Рассчитываем валовую прибыль: 600 тыс. руб. — 400 тыс. руб. = 200 тыс. руб.

-

Финансовая прибыль равна 70 тыс. рублей.

-

Рассчитаем операционную прибыль: 100 тыс. руб. — 100 тыс. руб. = 0 руб.

-

Сумма налога: (200 тыс. руб. + 70 тыс. руб.) × 20 % = 54 тыс. руб.

-

На основе этих показателей можно рассчитать чистую прибыль: 70 тыс. руб. + 200 тыс. руб. — 54 тыс. руб. = 216 тыс. руб.

-

Магазин «Кораблики»

Рассчитаем чистую прибыль магазина по данным его бухгалтерской отчетности.

Предположим, отчетные документы магазина содержат следующие цифры:

| Показатель | Строка | 2021 год (тыс. руб.) |

| Выручка | 2110 | 150 |

| Себестоимость | 2120 | 60 |

| Коммерческие затраты | 2210 | 15 |

| Управленческие затраты | 2220 | 20 |

| Прочий доход | 2340 | 2 |

| Прочий расход | 2350 | 1,5 |

| Налог на прибыль | 2410 | 11,1 |

Рассчитаем чистую прибыль: