После того как продукция прошла все стадии производства, ее отгружают на склад для последующей реализации покупателям. При этом бухгалтерии предприятия необходимо определить стоимость готовой продукции.

Рассмотрим бухгалтерский и налоговый учет готовой продукции.

Бухгалтерский учет

В бухгалтерском учете стоимость готовой продукции на складе отражается на счете 43 “Готовая продукция” по фактической себестоимости. Об этом говорится в п. 5 Положения по бухгалтерскому учету “Учет материально-производственных запасов” (ПБУ 5/01), утвержденного Приказом Минфина РФ от 09.06.01 №44н.

Однако в аналитическом учете предприятие может использовать учетные цены. В качестве учетной цены могут применяться:

- фактическая себестоимость готовой продукции;

- нормативная себестоимость готовой продукции;

Рассмотрим эти варианты более подробно.

Учет по фактической себестоимости

В этом случае готовая продукция на складе отражается исходя из стоимости использованного при ее производстве сырья, материалов, полуфабрикатов, энергии, начисленной амортизации оборудования, зарплаты рабочих и т. д.

Реализуя продукцию, предприятие может списывать ее с учета:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени поступления на склад единиц продукции (способ ФИФО);

- по себестоимости последних по времени поступления на склад единиц продукции (способ ЛИФО). Приказом Минфина РФ от 26.03.07 №26н “О внесении изменений в нормативные правовые акты по бухгалтерскому учету” с 01.01.08 метод ЛИФО исключен.

Все эти способы предусмотрены п. 16 ПБУ 5/01 “Учет материально-производственных запасов”.

Пример 1

В январе было продано 7 телевизоров. Для определения себестоимости проданных телевизоров предприятие использует метод ФИФО. Это значит, что фактическая себестоимость реализованных телевизоров в составила 2 200 000 руб. (350 000 руб. х 2 шт. + 300 000 руб. х 5 шт.).

В январе бухгалтер предприятия сделает следующие проводки:

Дт43 – Кт20 – 1 800 000 руб. – отражена фактическая себестоимость телевизоров, изготовленных в январе 2007 года;

Дт90 субсчет “Себестоимость продаж” – Кт43 – 2 200 000 руб. – списана фактическая себестоимость проданных телевизоров.

На конец января 2007 года на складе останется один телевизор, себестоимость которого равна 300 000 руб. (это остаток по счету 43). >

Учет по нормативной себестоимости

При этом способе обычно в качестве нормативной используется себестоимость ниже фактической.

Разница между фактической и нормативной себестоимостью называется отклонением.

Его можно отражать либо на счете 43, либо на счете 40 “Выпуск продукции (работ, услуг)”.

Для учета готовой продукции по нормативной себестоимости с использованием счета 43 предприятию нужно открыть к счету 43 два отдельных субсчета. На одном из них отражается нормативная себестоимость готовой продукции, а на другом – отклонение фактической себестоимости готовой продукции от нормативной.

Списывая готовую продукцию со счета 43, предприятию необходимо рассчитать сумму отклонений, которая приходится на остаток готовой продукции на складе.

Это можно сделать, используя следующую формулу:

Ос = (Он + Оп) : (Нн + Нп) х Но,

где Oc – сумма отклонений, приходящаяся на остаток готовой продукции на складе;

Он – сумма отклонений, приходящаяся на остаток готовой продукции на складе на начало отчетного месяца;

Оп – сумма отклонений, приходящаяся на продукцию, поступившую на склад в отчетном месяце; Нн – нормативная себестоимость остатка готовой продукции на складе на начало отчетного месяца;

Нп – нормативная себестоимость готовой продукции, поступившей на склад в отчетном месяце; Но – нормативная себестоимость остатка готовой продукции на складе.

Затем рассчитывается сумма отклонений, приходящаяся на отгруженную продукцию, по формуле:

Оо = Он + Оп – Ос,

где Оо – сумма отклонений, приходящаяся на отгруженную продукцию.

Пример 2

В феврале 2007 года фирма изготовила 100 велосипедов, затраты на производство которых составили 250 000 руб. В этом же месяце было продано 105 единиц готовой продукции.

В учете бухгалтер делает следующие проводки:

Дт43 субсчет “Готовая продукция по нормативной себестоимости” – Кт20 – 200 000 руб. (2000 руб. х 100 шт.) – отражена нормативная себестоимость готовой продукции, выпущенной в феврале;

Дт43 субсчет “Отклонения фактической себестоимости готовой продукции от нормативной” – Кт20 – 50 000 руб. (250 000 – 200 000) – отражено отклонение фактической себестоимости готовой продукции, выпущенной в феврале, от нормативной;

Дт90 субсчет “Себестоимость продаж” – Кт43 субсчет “Готовая продукция по нормативной себестоимости” – 210 000 руб. (2000 руб. х 105 шт.) – списана на реализацию нормативная себестоимость проданных велосипедов.

Нормативная себестоимость остатка готовой продукции на складе на конец февраля 2007 года составит 10 000 руб. (20 000 + 200 000 – 210 000).

Рассчитаем сумму отклонений, которая приходится на остаток готовой продукции на складе на конец февраля:

(4000 руб. + 50 000 руб.) : (20 000 руб. + 200 000 руб.) х 10 000 руб. = 2454,55 руб.

Таким образом, остаток по счету 43 на конец февраля 2007 года составит 12 454,55 руб. (10 000 + 2454,55).

Рассчитаем сумму отклонений, которая приходится на отгруженную продукцию:

4000 руб. + 50 000 руб. – 2454,55 руб. = 51 545,45 руб.

В учете бухгалтер должен сделать на эту сумму такую проводку:

Дт90 субсчет “Себестоимость продаж” – Кт43 субсчет “Отклонения фактической себестоимости готовой продукции от нормативной” – 51 545,45 руб. – списано на реализацию отклонение фактической себестоимости готовой продукции от нормативной. >

Если предприятие учитывает отклонение фактической себестоимости готовой продукции от нормативной на отдельном счете 40 “Выпуск продукции (работ, услуг)”, то в этом случае готовая продукция, сданная на склад, отражается на счете 43 по нормативной себестоимости.

В бухучете при этом делается такая проводка:

Дт43 – Кт40 – отражена нормативная себестоимость готовой продукции.

А фактическая себестоимость готовой продукции отражается на счете 40:

Дт40 – Кт20 – отражена фактическая себестоимость готовой продукции.

В конце месяца выявляется остаток по счету 40, то есть отклонение фактической себестоимости готовой продукции от нормативной. Превышение фактической себестоимости готовой продукции над нормативной списывается проводкой:

Дт90 субсчет “Себестоимость продаж” – Кт40 – списано превышение фактической себестоимости готовой продукции над нормативной.

Если же выявлено превышение нормативной себестоимости над фактической, то делается такая проводка:

Дт90 субсчет “Себестоимость продаж” – Кт40 – сторнировано превышение нормативной себестоимости готовой продукции над фактической.

Пример 3

Тогда в учете бухгалтер должен сделать следующие проводки:

Дт43 – Кт40 – 200 000 руб. (2000 руб. х 100 шт.) – отражена нормативная себестоимость велосипедов, выпущенных в феврале;

Дт40 – Кт20 – 250 000 руб. – отражена фактическая себестоимость велосипедов, выпущенных в феврале;

Дт90 субсчет “Себестоимость продаж” – Кт43 – 210 000 руб. (2000 руб. х 105 шт.) – списана нормативная себестоимость проданных велосипедов;

Дт90 субсчет “Себестоимость продаж” – Кт40 – 50 000 руб. (250 000 – 200 000) – списано отклонение фактической себестоимости велосипедов от их нормативной себестоимости (по продукции, отгруженной в феврале).

Остаток по счету 43 на конец февраля 2007 года составит 10 000 руб. (2000 руб. х 5 шт.).

>

Налоговый учет

Чтобы подсчитать стоимость готовой продукции на складе в налоговом учете, необходимо знать две величины: количество готовой продукции и сумму прямых расходов, приходящихся на эту продукцию.

Так установлено в п. 2 ст. 319 Налогового кодекса РФ.

Косвенные расходы в налоговом учете полностью списываются на расходы текущего периода (п. 2 ст. 318 НК РФ).

Алгоритм расчета стоимости готовой продукции на складе в налоговом учете

1. Сначала рассчитаем количество готовой продукции, которая осталась на складе на конец месяца (К4):

К4 = К1 + К2 – К3,

где К1- остаток готовой продукции на начало месяца;

К2 – количество готовой продукции, поступившей на склад в отчетном месяце;

К3 – количество готовой продукции, которая отгружена покупателям в отчетном месяце.

2. Далее определим сумму прямых расходов, относящихся к готовой продукции, изготовленной в текущем месяце (Р4):

Р4 = Р1 + Р2 – Р3,

где Р1 – прямые расходы, относящиеся к незавершенному производству, на начало месяца;

Р2 – прямые расходы, произведенные в текущем месяце;

Р3 – прямые расходы, относящиеся к незавершенному производству, на конец месяца.

3. Тогда сумма прямых расходов, относящихся к остаткам готовой продукции на складе на конец месяца (Р5) будет определяться следующим образом:

Р5 = Р4 х (К4 : К3).

4. И наконец рассчитаем сумму прямых расходов, которая относится к отгруженной продукции (Р6):

Р6 = Р7 + Р4 – Р5,

где Р7 – сумма прямых расходов, относящихся к остатку готовой продукции на начало месяца.

Проиллюстрируем вышесказаное на числовом примере.

Пример 4

Следовательно, на конец февраля 2007 года на складе осталось 50 микроволновых печей (100 + 1950 – 2000).

Сумма прямых расходов, относящихся к незавершенному производству, на начало месяца составила 16 000 руб., а на конец месяца – 14 000 руб. За месяц сумма прямых расходов составила 175 000 руб.

Следовательно, сумма прямых расходов, приходящихся на микроволновые печи, изготовленные в феврале 2007 года, составляет 177 000 руб. (16 000 + 175 000 – 14 000).

Сумма прямых расходов, которая приходится на остаток микроволновых печей на складе на конец месяца, составит 4538,46 руб. (177 000 руб. х (50 шт. : 1950 шт.)). Это и есть налоговая стоимость готовой продукции на складе.

Сумма прямых расходов, относящихся к отгруженной продукции, составит 181 461,54 руб. (9000 + 177 000 – 4538,46)

>

Бухгалтерская отчетность

Сведения об остатках готовой продукции на конец отчетного года отражаются в бухгалтерском балансе в группе статей “Запасы” раздела II “Оборотные активы”. Показатель статьи “Готовая продукция и товары для перепродажи” определяется путем суммирования сальдо на конец отчетного года по счетам 43 “Готовая продукция” и 41 “Товары”. Готовая продукция как часть материально-производственных запасов на конец отчетного года отражается в бухгалтерском балансе по стоимости, определяемой исходя из используемых способов их оценки.

Так, при применении счета 40, оценка готовой продукции формируется на основе плановой калькуляции единицы готовой продукции, утвержденной в текущем периоде. Сумма отклонений фактической себестоимости готовой продукции, переданной из цеха на склад в текущем периоде, от суммы ее оценки на основе плановой калькуляции списывается в себестоимость реализованной продукции.

Следовательно, сумма отклонений не участвует в оценке остатков готовой продукции, отражаемых по строке 214 актива баланса. Такой порядок бухучета установлен Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденным Приказом Минфина РФ от 31.10.00 №94н. Таким образом, готовая продукция отражается в балансе по плановой себестоимости, а отклонение фактической себестоимости от плановой – в себестоимости реализованной продукции.

Готовая продукция, которая морально устарела, полностью или частично потеряла свое первоначальное качество либо текущая рыночная стоимость на которую снизилась, отражается в годовом бухгалтерском балансе за вычетом резерва под снижение стоимости материальных ценностей (п. 25 ПБУ 5/01 “Учет материально-производственных запасов”, утвержденного Приказом Минфина РФ от 09.06.01 №44н).

Если готовая продукция предназначается для дальнейшего использования в процессе производства, ее стоимость нужно учитывать на счете 10 “Материалы” и отражать в бухгалтерском балансе по строке “Сырье, материалы и другие аналогичные ценности” группы статей “Запасы” раздела II “Оборотные активы”.

Фактическая себестоимость проданной продукции отражается в отчете о прибылях и убытках (ф. №2) по строке “Себестоимость проданных товаров, продукции, работ, услуг”.

На практике часто имеют место ситуации, когда продукция не выпускалась, и у предприятия нет незавершенного производства. При этом затраты текущего периода (заработная плата, амортизация и др.) невозможно отнести на готовую продукцию. И здесь возникает вопрос, каким образом следует отразить указанные текущие затраты?

В этом случае затраты периода, в котором выпуск продукции не ожидается, отражаются на тех же счетах, которые применялись в период производственной деятельности. Однако по окончании месяца сумму затрат за период простоя следует отнести на расходы будущих периодов:

Дт97 субсчет “Деятельность в отсутствие выпуска продукции” – Кт20 – списаны затраты за период простоя.

Порядок списания этих расходов на себестоимость готовой продукции в последующие месяцы необходимо определить в учетной политике. В налоговом учете такие расходы не распределяются между отчетными периодами, а признаются в периоде их возникновения.

При подготовке статьи использованы следующие документы:

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.00 №117-ФЗ (принят ГД ФС РФ 19.07.00).

- Приказ Минфина РФ от 09.06.01 №44н “Об утверждении Положения по бухгалтерскому учету “Учет материально-производственных запасов” ПБУ 5/01″. В ред. от 27.11.06.

- Приказ Минфина РФ от 31.10.00 №94н “Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению”. В ред. от 18.09.06.

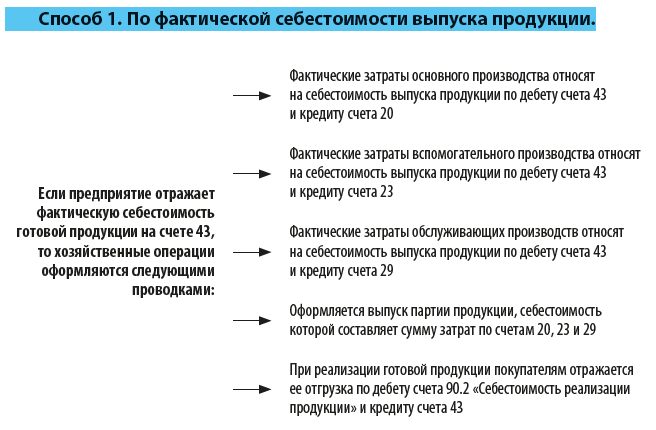

Способы учета готовой продукции

Варианты определения себестоимости при отпуске готовой продукции

Учет выпуска готовой продукции должен быть достоверным, ведь в процессе учета формируются данные об объемах произведенной продукции, калькулируются затраты, рассчитывается производственная себестоимость единицы продукции. А сложность учета выпуска готовой продукции заключается в возможности ведения его разными способами и в наличии нескольких вариантов определения себестоимости выпуска готовой продукции. Расскажем, как выбрать подходящий именно вашему предприятию.

Законодательные аспекты учета выпуска готовой продукции

Порядок и правила учета выпуска готовой продукции регламентируются следующими документами:

• План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению[1];

• Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации[2];

• ФСБУ 5/2019 «Запасы»[3];

• ПБУ 1/2008 «Учетная политика организации»[4];

• отраслевые методические рекомендации по учету МПЗ;

• отраслевые методические указания по учету затрат на производство продукции и формированию себестоимости продукции.

Основные задачи учета выпуска готовой продукции:

• сформировать данные для калькуляции фактической себестоимости готовой продукции;

• проконтролировать правильность и своевременность документального оформления операций по выпуску и отпуску готовой продукции;

• проконтролировать сохранность готовой продукции на всех этапах движения и в местах ее хранения.

Главная особенность учета выпуска готовой продукции в том, что в большинстве случаев образуется временной разрыв между моментом ее создания и моментом определения ее фактической себестоимости. В связи с этим Планом счетов предусмотрена возможность ведения учета выпуска продукции на двух счетах:

• по счету 43 «Готовая продукция» учитывается выпуск продукции по фактической себестоимости;

• по счету 40 «Выпуск продукции (работ, услуг)» — выпуск продукции по нормативной (плановой) себестоимости.

Счет 43 предприятие может использовать и для учета выпуска продукции по нормативной (плановой) себестоимости, только в этом случае необходимо создать к нему два субсчета:

• 43.1 «Готовая продукция по плановой себестоимости»;

• 43.2 «Готовая продукция по фактической себестоимости».

Обратите внимание!

Выбранный предприятием вариант ведения учета выпуска готовой продукции должен быть закреплен в учетной политике и не меняться в течении отчетного года.

Согласно требованиям ФСБУ 5/2019 оценка как незавершенного производства (НЗП), так и запасов готовой продукции может осуществляться тремя способами:

Способ 1. По фактической себестоимости выпуска продукции. Фактическая себестоимость складывается из прямых затрат на выпуск продукции, а также доли косвенных затрат, распределенных на себестоимость видов продукции (п. 23–24 ФСБУ 5/2019). При этом косвенные затраты должны быть распределены только между теми видами продукции, к выпуску которых они относятся.

Способ 2. По объему прямых затрат на выпуск продукции. В этом случае предприятие должно разработать и утвердить перечень прямых затрат, отразив его также в учетной политике.

Способ 3. По объему нормативных (плановых) затрат на выпуск продукции. Такие затраты рассчитываются на основе утвержденных нормативов исходя из плановых объемов производства и стандартной загрузки оборудования.

В общем виде стоимость готовой продукции, выпущенной за отчетный месяц, можно рассчитать по формуле:

Способы ведения учета выпуска готовой продукции

Рассмотрим организацию учета выпуска и движения готовой продукции по каждому из перечисленных способов.

Способ 1. По фактической себестоимости выпуска продукции

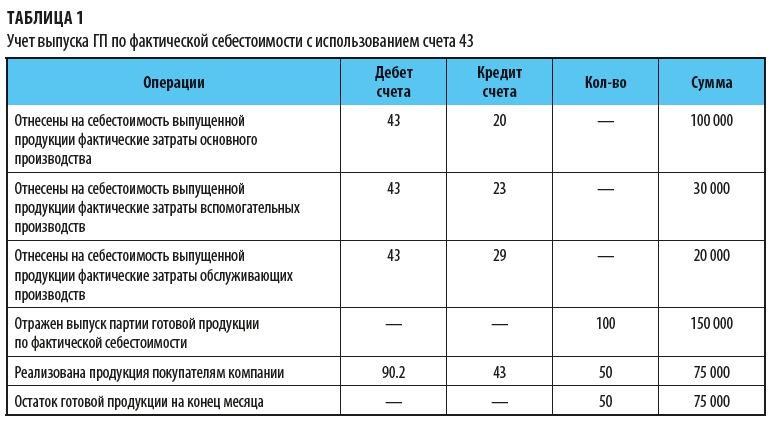

Пример отражения операций по выпуску и реализации готовой продукции по фактической себестоимости с использованием счета 43 представлен в табл. 1.

Как видим, общая сумма затрат на выпуск партии продукции в 100 ед. составила 150 000 руб. (100 000 + 30 000 + 20 000). Соответственно, фактическая себестоимость единицы продукции будет равна 1500 руб. (150 000 руб. / 100 ед.).

В течение отчетного месяца предприятие реализовало 50 ед. продукции по себестоимости на сумму 75 000 руб. и 50 ед. продукции на ту же сумму хранится на складе в конце отчетного месяца.

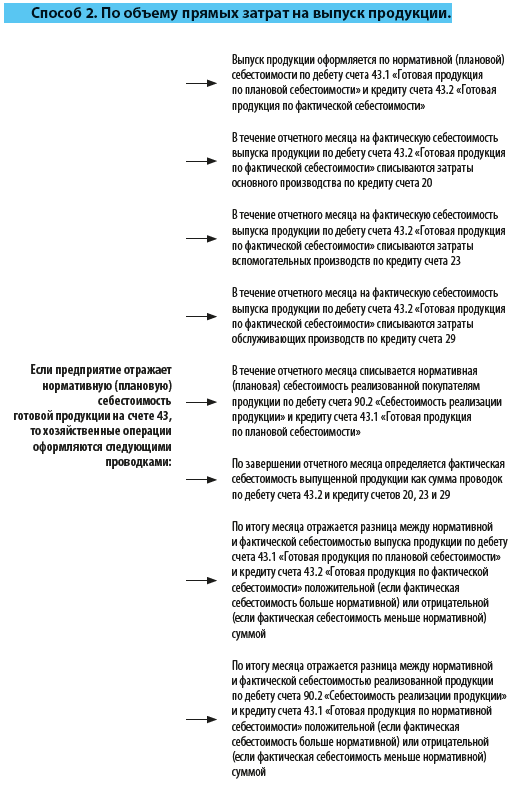

Способ 2. По объему прямых затрат на выпуск продукции

[1] Утверждены Приказом Минфина России от 31.10.2000 № 94н (в ред. от 08.11. 2010; далее — План счетов).

[2] Утверждено Приказом Минфина России от 29.07.1998 № 34н (в ред. от 11.04.2018).

[3] Утвержден Приказом Минфина России от 15.11.2019 № 180н.

[4] Утверждено Приказом Минфина России от 06.10.2008 № 106н (в ред. от 07.02.2020).

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 10, 2022.

45 счет бухгалтерского учета — это регистр, предназначенный для обобщения информации о движении той продукции или товаров, которые уже отгружены, но пока не считаются реализованными. Где же можно увидеть весь объем созданной за период продукции? Как общий объем созданной продукции взаимосвязан со счетом 45 и как формируются данные для строки 1210 баланса – об этом в нашей статье.

Бухгалтерская отчетность: особенности учета стоимости готовой продукции

Стоимость остатков готовой продукции, числящейся на отчетную дату на складе, в бухгалтерском балансе входит в сумму, отражаемую по строке 1210 «Запасы». Т. е. готовая продукция представляет собой составную часть запасов, общая величина которых складывается из (п. 20 ПБУ 4/99, утвержденного приказом Минфина РФ от 06.07.1999 № 43н):

- сырья и материалов;

- затрат в незавершенном производстве;

- готовой продукции, товаров и товаров отгруженных;

- расходов будущих периодов.

О том, из каких разделов состоит баланс и как его правильно заполнять, читайте в статье «Бухгалтерский баланс (актив и пассив, разделы, виды)».

Будучи составной частью материально-производственных запасов, готовая продукция должна быть принята к учету по фактической себестоимости.

С 2021 года порядок оценки готовой продукции определяется новым ФСБУ 5/2019 “Запасы”. Подробно он рассмотрен в Готовом решении от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, получите бесплатный пробный доступ и переходите в материал.

При выбытии она оценивается в соответствии с одним из выбранных для этого способов, т. е. исходя из стоимости:

- каждой единицы;

- средней;

- первых приобретений.

Обе эти процедуры оценки (на вход и на выход) влияют на ту стоимость, по которой остаток имеющейся в наличии готовой продукции отразится в бухбалансе.

Фактическую себестоимость готовой продукции определяют исходя из реально понесенных расходов на ее изготовление. Готовая продукция по мере ее изготовления принимается к учету на склад, что отражается проводкой по дебету счета 43, предназначенного для учета этой продукции. Однако в связи с тем, что в момент приема фактическая себестоимость еще не сформирована (месяц не закрыт), поступление оформляется по учетной цене, выбираемой налогоплательщиком самостоятельно из нескольких возможных вариантов. По завершении месяца, когда становится понятной фактическая величина расходов на создание каждого из видов готовой продукции, учетное значение корректируется до фактического.

Счета бухгалтерского учета 43 и 45 для отражения готовой продукции

Таким образом, всю изготовленную для продажи продукцию в течение месяца принимают на учет по дебету счета 43 по учетной стоимости. В конце месяца эта стоимость должна быть скорректирована до фактической. При этом за месяц часть продукции оказывается уже проданной. Каков алгоритм учета отклонений?

Отклонения в стоимости могут собираться 2 способами: на счете 40 или на отдельном субсчете счета 43. Учетная стоимость при этом будет начислена так:

- при первом способе: Дт 43 Кт 40;

- при втором: Дт 43 Кт 20 (23, 29).

Отклонение сформируется путем:

- начисления фактической себестоимости с получением разницы на счете 40 – при первом способе: Дт 40 Кт 20 (23, 29);

- доначисления (с плюсом или минусом) суммы корректировки – при втором способе: Дт 43 Кт 20 (23, 29).

О том, какие затраты формируют себестоимость создаваемой продукции, читайте в материале «Состав включаемых в себестоимость продукции затрат».

Списание себестоимости произведенной продукции при ее отгрузке в течение месяца изготовления отражается проводкой Дт 90 Кт 43 по учетной стоимости. По завершении месяца себестоимость отгруженной продукции корректируется проводками Дт 90 Кт 40 либо Дт 90 Кт 43 в зависимости от выбранного счета учета отклонений.

При учете отклонений на счете 40 для продукции, оставшейся неотгруженной, в конце месяца придется сделать проводку Дт 43 Кт 40 на сумму отклонений, связанных с этой продукцией, чтобы в остатке на счете 43 оказалась показанной ее фактическая себестоимость.

Для отгрузок готовой продукции или товаров с особым переходом права собственности (отгрузка имеет место, а признание реализации происходит позже) используется промежуточный счет 45 «Товары отгруженные», т. е. в корреспонденции проводок, отражающих такую отгрузку, вместо счета 90 задействуется счет 45: Дт 45 Кт 41 (43). Признание реализации впоследствии отразится проводкой Дт 90 Кт 45.

Какие товары учитываются на счете 45? Это, например, товары, переданные на комиссию. Также счет 45 «Товары отгруженные» используется в случае экспорта продукции. Использование счета 45 при экспорте обусловлено тем, что право собственности еще какое-то время остается у продавца до момента завершения всех таможенных процедур.

Отражение готовой продукции в балансе на примере вы можете посмотреть в Путеводителе от КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

Итоги

Готовая продукция, оставшаяся на отчетную дату на складе, в бухбалансе попадет в строку, отражающую сумму запасов, и станет ее составной частью. Стоимость готовой продукции формируют 2 правила: принятие к учету по фактическим затратам на ее создание и выбытие в выбранной налогоплательщиком оценке (по стоимости единицы, средней или первых приобретений). Учет движения продукции в течение месяца производства, когда еще не сформирована фактическая себестоимость, осуществляется по учетной стоимости, которая затем корректируется на сумму отклонений.

Готовая продукция (ГП) — это товары, которые компания производит для дальнейшей реализации. Неважно, насколько сложен продукт для производства. В качестве ГП могут выступать спички или электромобили и ракеты. Расскажем, как вести учет готовой продукции.

Бухгалтерские счета для учета готовой продукции

Сведения о произведенных продуктах хранятся на счете 43 «Готовая продукция». Применяют этот счет производственные предприятия, которые самостоятельно создают продукцию. При этом стоимость или сложность продукта роли не играют.

Готовая продукция для одной компании может быть сырьем для другой. Например, для мукомольного завода мука — это готовая продукция. А вот для фабрики по производству пряников — это сырье.

Важно! Предприятия сферы торговли счет 43 не используют. Для учета товаров для перепродажи они используют счет 41 “Товары”.

Аналитический учет по счету 43

Продукция на счете 43 учитывается в натуральном и денежном выражении по каждой номенклатуре. При этом аналитику можно строить по складам, производственным подразделениям, номенклатурным группам и так далее.

Учет выпуска готовой продукции

Выпущенная продукция на любом предприятии проходит несколько стадий: производство, перемещение и реализация. Производство происходит в цеху, затем ГП перемещается из цеха на склад, а затем уезжает к покупателю.

Стадия выпуска самая важная, так как на этом этапе формируют себестоимость продукции. Она может быть фактической — рассчитанной по реально понесенным затратам, или нормативной — рассчитанной по нормам списания.

Учет готовой продукции по фактической себестоимости

В этом случае стоимость ГП определяют по фактически понесенным производственным затратам. При выпуске бухгалтер строит проводку:

Дт 43 Кт 20 / 23 / 29— отражен выпуск готовой продукции

На счете 20 «Основное производство» при этом собирают все фактически понесенные затраты в виде:

- потраченного сырья — счет 10;

- заработной платы производственного персонала — счет 70;

- страховых взносов с заработной платы производственного персонала — счет 69;

- амортизации оборудования, используемого при производстве — счет 02;

- услуг сторонних организаций — счет 60.

Кроме того, на готовую продукцию могут списывать затраты вспомогательного производства и брак.

В соответствии с п. 23 ФСБУ 5/2019 в реальную себестоимость продукции включают:

- материальные затраты;

- затраты на оплату труда;

- страховые взносы с зарплаты;

- амортизацию;

- прочие затраты.

При этом в соответствии с п. 26 ФСБУ 5/2019 в состав реальной себестоимости запрещено включать:

- затраты в результате стихийных бедствий, пожаров, аварий и так далее;

- обесценение активов, даже если они использовались в производстве;

- управленческие расходы, не связанные с производством;

- траты на хранение, если хранение не является частью производственного цикла;

- затраты на рекламу и продвижение;

- и прочие затраты, не влияющие на производство.

Учет готовой продукции по плановой (нормативной) себестоимости

Плановая себестоимость — это предполагаемая стоимость готовой продукции на запланированный период. Для ее расчета используют нормы списания сырья, материалов, топлива, трудовых затрат и так далее. Метод разрешено применять при массовом или серийном производстве (п. 27 ФСБУ 5/2019).

Себестоимость по нормативу фиксируют на счете 40 “Выпуск продукции (работ, услуг)”. В таком случае при выпуске продукции бухгалтерия строит проводку:

Дт 43 Кт 40 — выпущенная продукция учтена по нормативной себестоимости

А затем строят проводку для учета фактической себестоимости:

Дт 40 Кт 20 — выпущенная продукция учтена по фактической себестоимости

Основная сложность такого учета в том, что фактическая и плановая себестоимость обычно не совпадают. Поэтому на счете 40 образуется остаток:

- дебетовый — если реальная себестоимость выше плановой;

- кредитовой — если реальная себестоимость ниже плановой.

По итогам месяца остаток по счету 40 списывается одной из проводок в зависимости от того, какое сальдо образовалось:

Дт 90.2 Кт 40 — “перерасход” списывают в затраты (дебетовый остаток)

Дт 90.2 Кт 40 — “экономию” сторнируют (кредитовый остаток)

Важно! Счет 40 на конец месяца остатков не имеет.

Для учета себестоимости по нормативу не обязательно использовать счет 40. Достаточно открыть к счету 43 субсчет «Готовая продукция по учетным ценам». Выпуск продукции отражают следующей проводкой:

Дт 43.ГП по учетным ценам Кт 20 / 23 — продукция учтена по учетной себестоимости

По итогам месяца определяют разницу между двумя видами себестоимости, которая отражаются на субсчете «Отклонение фактической себестоимости от учетной». А дальше строят одну из проводок:

Дт 43.Отклонение фактической себестоимости от учетной Кт 20 / 23 — если фактическая себестоимость выше (перерасход)

Дт 43.Отклонение фактической себестоимости от учетной Кт 20 / 23 — сторно на сумму превышения плановой себестоимости над фактической (экономия)

Учет реализации готовой продукции

После выпуска продукции на счете 43 образуется остаток. Это то количество готовой продукции, которое есть в распоряжении компании и которое можно продать. При реализации бухгалтерия строит проводку::

Дт 62 Кт 90.1 — получен доход от продажи продукции

После этого бухгалтер списывает себестоимость проданной продукции:

Дт 90.2 Кт 43 — себестоимость проданной продукции отнесена на затраты

Себестоимость идентичной продукции может отличаться друг от друга. Для того, чтобы определить, по какой стоимости списывать готовую продукцию при реализации, пользуются одним из трех способов.

Списание готовой продукции по себестоимости каждой единицы

Этот метод применяют для продукции, которая не может заменять друг друга. Поэтому при реализации списывается себестоимость конкретной единицы.

Списание себестоимости продукции по средней себестоимости

Для расчета средней себестоимости единицы продукции общую себестоимость ГП делят на количество. Среднюю себестоимость можно пересчитывать через равные интервалы времени или по мере выпуска каждой новой партии продукции.

Например, в течение 3 дней было выпущено 300 булок хлеба с разной себестоимостью:

- в 1 день — 100 булок, себестоимость 1 булки — 7 руб.;

- во 2 день — 100 булок, себестоимость 1 булки — 6,8 руб.;

- в 3 день — 100 булок, себестоимость 1 булки — 7,1 руб.

Общая себестоимость продукции — 2 090 рублей. Допустим, продали 230 булок.

Среднюю себестоимость единицы рассчитаем по формуле:

(100 * 7 + 100 * 6,8 + 100 * 7,1) / (100 + 100+ 100) = 2 090 / 300 = 6,97 руб.

Себестоимость 230 булок считаем по формуле:

230 * 6,97 = 1 603,1 руб. — списанная себестоимость.

Списание себестоимости методом ФИФО

ФИФО — первый пришел, первый ушел (First In, First Out). В первую очередь списывается себестоимость готовой продукции, которая была произведена ранее.

Например, в течение 3 дней было выпущено 300 булок хлеба с разной себестоимостью:

- в 1 день — 100 булок, себестоимость 1 булки — 7 руб.;

- во 2 день — 100 булок, себестоимость 1 булки — 6,8 руб.;

- в 3 день — 100 булок, себестоимость 1 булки — 7,1 руб.

Общая себестоимость продукции — 2 090 рублей. Было продано 230 булок. Себестоимость для списания рассчитываем по формуле:

100 * 7 + 100 * 6,8 + 30 * 7,1 = 700 + 680 + 213 = 1 593 руб. — списанная себестоимость.

Учет отгруженной ГП

Обычно право собственности на готовую продукцию переходит покупателю в момент отгрузки. Но условиями договора может быть установлен иной порядок. В таком случае готовую продукцию, отгруженную покупателю, но на которую у него нет права собственности, учитывают на счете 45 «Товары отгруженные». Бухгалтерия при отгрузке строит проводку:

Дт 45 Кт 43 — продукция отгружена покупателю

После перехода права собственности себестоимость отгруженной продукции списывают:

Дт 90.2 Кт 45 — себестоимость отгруженной продукции отнесена на расходы

Документы для учета ГП

Выпуск готовой продукции на производственном предприятии фиксируют документом «Отчет производства за смену». А для учета перемещения ГП с цеха на склад или со склада на склад оформляют документом «Требование-накладная». Реализация оформляется товарной накладной (ТОРГ-12) или УПД.

Готовая продукция в бухгалтерском балансе

В бухбалансе остаток ГП на конец периода записывают по строке 1210 «Запасы»по фактической или плановой себестоимости.

Организация самостоятельно определяет степень детализации этой строки. Например, можно отдельно выделить стоимость сырья, готовой продукции и незавершенного производства, если такую информацию компания признает существенной.

Для бухгалтерского учета готовой продукции и запасов в целом рекомендуем веб-сервис Контур.Бухгалтерия. Программа подскажет верные проводки и поможет оформить ГП в учете. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Цена выпущенного продукта на любом заводе складывается в первую очередь из затраченных суммарных ресурсов, а затем уже из наценки. Поэтому крайне важно учесть все убытки, которые были допущены в промышленном цикле. В статье расскажем для начинающих бизнесменов, как рассчитать фактическую полную себестоимость (с/с) готовой товарной продукции и что это такое (определение), какая используется формула и порядок расчета на 1 единицу товара, и зачем высчитывать затраты в производстве на изготовление одного продукта на примере формирования цены на изделие.

Что это такое и зачем нужно

Это прямые и косвенные вложения на выпуск товарной позиции, оказанной услуги. При этом все убытки материализуются и учитываются в своем денежном эквиваленте. В расчет берется все – не только ресурсы (природные, трудовые, кадровые, технические, сырье и пр.) на изготовление, но и на транспортировку, сбыт, то есть на коммерческую деятельность. Таким образом складывается закупочная стоимость с учетом всех перечисленных трат компании.

В первую очередь, главному бухгалтеру предприятия важно знать, как рассчитывается себестоимость готовой единицы выпущенной продукции, вычисляются затраты на производство по формуле, поскольку данное значение является базовым при определении общих расходов предприятия, а также при назначении оптовой и розничной стоимости. Если мыслить глобально, то суммарные траты на изготавливаемое изделие – это основа всей ценовой политики компании. От них зависит, будет ли стоимость конкурентной, нужно ли запускать рекламные акции со скидками. Но главное — так можно вычислять убытки и доходы фирмы.

Вот три финансовых показателя, которые напрямую зависят от полной или средней расчетной себестоимости:

- Торговая наценка. Конечно, можно пойти легким путем и «скопировать» прайс у конкурентов. Но где гарантия, что вы не продаете себе в убыток, например, если у вас более качественные и, соответственно, дорогостоящие материалы. Или обратная ситуация, когда вы можете значительно скинуть ценник, при этом вырвавшись среди рынка на увеличенном спросе.

- Маржинальность. Фактически это прибыль за конкретную позицию, то есть разница между розничной стоимостью и вложениями. По марже можно определить в целом рентабельность выпуска.

- Налогообложение. Многие ИП (частные магазины, например) работают по УСН – по упрощенной системе. В ней налог определяется исходя из разницы между доходами и расходами, то есть, из чистой прибыли. А если не знать, во сколько обошлось изготовление продукта, то определить ее не получится. Так можно некорректно платить государству, а зачем переплачивать? Налоговый кодекс предписывает предпринимателям самостоятельно узнавать себестоимость единицы продукции – она определяется на каждом этапе.

Еще одна большая причина, для которой нужно знать данный показатель, это контроль за собственными убытками. Если, например, у вас получается очень высокая начальная стоимость изготовления, может быть, стоит пересмотреть поставщиков сырья (найти предложение выгоднее), модернизировать технологию производства, провести сокращение штата, пересмотреть политику заработных плат или снизить транспортные издержки, купив свой автотранспорт. Ведь если затраты слишком велики, то стоимость итогового продукта тоже будет высокой, а значит, если у вас не уникальное предложение, он станет неконкурентоспособным и, как результат, не будет реализовываться вовсе.

Что необходимо знать до того, как считать себестоимость продукции по таблицам расчета

Для начала вычислений нужно достаточно четко представлять, какие вообще вложения есть у предприятия, а также как они распределяются на группы. Это поможет вести более правильный учет.

Классификация издержек по элементам

В данном разграничении есть пять категорий:

- Материальные затраты. В них входит покупка сырья и упаковочного материала, энергия (на отопление, электричество, работу станков), запчасти, расходные детали. То есть то, что нужно купить, прежде чем использовать.

- Оплата труда. В эту статью включается не только оклад, премии и отпускные, но и прочие издержки, направленные на нужды сотрудников. Это закупка спецодежды, выдаваемые путевки на отдых, подарки на праздники и т. д.

- Социальные отчисления: страховка, пенсионные накопления, налогообложение.

- Амортизация техники, станков и зданий, других нематериальных активов.

- Прочие убытки – сюда можно отнести арендную плату, транспортировку грузов, рекламные акции, а также оплату труда наемных внештатных сотрудников.

В данную категорию также стоит отнести разграничение на капитальные затраты и расходы. Не стоит полностью отождествлять эти два понятия. Поскольку первые постепенно вносятся в с/с, а вторые — не отражаются в итоговой стоимости. Также они по-разному фиксируются в документации. Первые отображаются в балансе, а вторые – в финансовом отчете.

Как вычислить себестоимость продукции, товара, зная прямые и косвенные издержки

Интересно, что строгого юридического разграничения данных категорий нет. Каждая компания сама решает, что пойдет в одну колонку, а что в другую. Итак, различают траты:

- Прямые – они непосредственно связаны с этим конкретным продуктом. Это может быть сырье, упаковочные материалы, хранение, сертификация, прохождение стандартов качества. Приведем пример: для изготовления партии были привлечены наемные рабочие. Они отвечают только за один производственный процесс. Зарплата и налоговые отчисления на эту бригаду будут считаться прямыми издержками.

- Косвенные – они расходуются не только на конкретную продукцию, но на несколько категорий, на производство в целом. Например, труд штатных сотрудников – бухгалтеров, менеджеров. Или оплата электроэнергии и других коммунальных услуг. Как правило, сюда входит амортизация. Можно привести в пример маркировку. На ликеро-водочном заводе было закуплено оборудование для нанесения кодов, их считывания и учета. Расходы будут обобщены с другими косвенными на отдельном счету, а затем распределены на разные партии в соответствии с особой базой. Ее основой может стать количество затраченного времени, реальный размер продуктов другие показатели.

Такое разграничение актуально только для такого бизнеса, где выпускаются разнообразные изделия. В случае с одной торговой позицией все траты будут прямыми.

Как узнать себестоимость продукции, учитывая переменные и постоянные затраты

Это важная классификация в случаях, когда количество издержек прямо зависит от объема. То есть, проще всего привести пример на сырье. Для изготовления одной партии иголок нужен килограмм стали. Чем больше металла будет поступать, тем крупнее будет выдача продукта. Это переменные расходы, к ним также относятся:

- заработная плата наемных рабочих;

- страхование;

- покупка упаковочных материалов;

- вспомогательные инструменты, расходники и пр.

А вот если нет прямой связи между количеством изготавливаемых единиц и затратами, то говорят о постоянных тратах. То есть, даже если на заводе будет забастовка, объявят карантин или просто почему-то значительно снизятся продажи, то все равно в том же объеме придется заплатить:

- Сотрудникам на окладе – менеджер, директор, бухгалтер, штатный юрист, охранник, уборщик и пр.

- Амортизацию здания, техники.

Иногда выделяют условно-переменные. Например, зарплата продажника состоит из оклада + процента с продаж. Не в каждой формуле производственной себестоимости единицы продукции учитывается эта классификация, она нужна только при расчете по методу директ-костинга.

Нормативные и фактические

Если норма – это расходы в идеальных условиях, то факт – это то, что выходит на деле вместе с неожиданными больничными сотрудников, скачками расценок на топливо или с отказом сотрудничать поставщика и вынужденной его сменой. Как правило, редко случается «нормально».

Дело в том, что в течение месяца в расчетах учитывается нормативная величина, так как еще не известны месячные издержки. А в конце месяца решают, как найти себестоимость товара, если за этот период были выплачены большие налоги, дополнительные премии и еще-то из разряда «прочих» трат. Тогда подсчитывается фактическое значение. Разница между двумя этими показателями может быть оформлена как перерасход или как экономия.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров – это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Расшифровка формулы

Дадим один алгоритм вычислений, который подходит для подсчета любой стоимости:

Сырье и материалы + заработная плата сотрудников + любые другие прямые убытки = с/с по принципу Direct Costs + издержки всего цикла = производственный показатель + вклад на реализацию и хозяйственную часть бизнеса = полная начальная стоимость + НДС и наценка = розничная стоимость.

Как посчитать себестоимость продукции, затраты на производство товара: разные способы, формулы расчета продукта, примеры

Каждый бухгалтер и руководитель ведут свои дела по-разному. Этому способствуют различия бизнеса. Одним удобен такой вариант подсчета, другим – второй. Поэтому мы оставим вам самим выбирать подходящий алгоритм, представим их все.

С помощью Excel

Плюсы:

- простая программа, есть практически на каждом ПК;

- можно самостоятельно менять количество столбцов, входящих в формулу;

- не нужно использовать дополнительный софт, даже калькулятор, все подсчитывается автоматически.

К минусам можно отнести большой объем производимых вычислений. Поэтому такой вариант больше подходит для небольшого бизнеса.

Вариант 1

Если вы не знаете точные производственные затраты, можно просто поделить планируемое количество ежемесячных издержек на число изделий, изготавливаемых в один месяц. Получится средние расходы на 1 шт. товара.

Вариант 2

Постоянные выплаты стоит поделить на количество продуктов в партии. Затем к полученной стоимости прибавить переменную трату. В результате имеем с/с.

Метод директ-костинг (Direct Costs)

Особенность в том, что с/с рассчитывается только в зависимости от переменных платежей. А постоянные скапливаются на отдельном счете. Они потом списываются на дебет.

Плюсы:

- отлично работает в ситуации, когда нужно сравнить выгоду от производства разных изделий;

- нет потребности перераспределять счет №26 на №20;

- эффективная политика ценообразования;

- легко найти точку безубыточности.

Минусы:

- нет четкого разграничения между полной и производственной с/с;

- бухгалтерский и управленческий учеты не будут совпадать.

Как определить полную себестоимость (ПС) единицы продукции по формуле и что это

ПС включает в себя любые издержки не только на изготовление, но и на коммерческую реализацию. Она складывается из производственной с/с и непроизводственных расходов.

Достоинства в том, что по этому показателю можно:

- определить рентабельность;

- легко установить розничные расценки;

- произвести анализ эффективности вложенных ресурсов;

- рассчитать потенциальную прибыль.

Недостаток ориентации именно на ПС появляется, когда одна компания изготавливает большой ассортимент. Тогда достаточно сложно учитывать переменные затраты.

Абзорпшен-костинг

Absorption Costing представляет собой как раз учет полной себестоимости. Этот метод применяется наиболее широко. Особенность в том, что расходы распределяются не только между готовой продукцией, но и между остатками и незавершенными изделиями (заготовками).

Преимущества:

- можно найти рентабельность разных видов товаров;

- возможно высчитать с/с запасов, хранящихся на складе;

- можно принимать данное значение как стоимость за товарную единицу.

Недостатки:

- при большом ассортименте легко ошибиться с базой для деления косвенных издержек;

- нельзя оценить влияние постоянных затрат на стоимость.

Поштучный расчет

Подходит для штучной реализации, например, дорогие автомобили.

Плюс в высокой точности. Минус – в невозможности использовать в компаниях с объемной номенклатурой.

По средней с/с

Актуально, когда сырье или другой ресурс ежемесячно (еженедельно) имеет разные расценки. Например, сегодня поставка по 10 рублей, завтра – по 9, а вчера – по 8. Средним арифметическим будет 9, на него и ориентируемся.

Достоинства:

- очень простые вычисления;

- можно использовать для небольших фирм при отсутствии средств автоматизации.

Недостатки:

- не самая высокая точность;

- прибыль рассчитывается приблизительная.

По методу FIFO

Необходимая цена единицы продукции определяется суммой всей партии, поделенной на количество изделий в ней. Плюс в том, что это позволяет учитывать разброс ценников у разных поставщиков, поэтому ФИФО подходит при нестабильных закупках. Есть и минус – когда номенклатура большая, несомненно, понадобятся товароучетные системы.

Как найти с/с

Можно воспользоваться любым из приведенных выше методов. Но принцип остается прежним – все расходы следует поделить на количество изделий в партии, за месяц, год или другой учетный период.

Методы снижения стоимости

Можно:

- увеличить производительность труда, например, модернизировав производство;

- сокращение зарплат управленческих должностей, путем кооперирования отделов и расширения специализации фирмы;

- анализ и корректировка использования активов и фондов предприятия.

Методы калькуляции

Выделяют 4 подхода.

Нормативный

Сперва определяются нормы, затем учитываются отклонения, то есть фактические показатели. Анализируются причины этих нарушений. При этом должен строго соблюдаться порядок на производстве.

Позаказный

Одному заказу (услуге, изделию, партии) назначается индивидуальный код. Каждый калькулируемый объект рассчитывается отдельно. Актуально при мелкосерийном изготовлении.

Попередельный

Подходит, когда цикл включает несколько изменений состояния сырья (стадия полуфабрикатов). С/с определяется на каждый этап, а затем полученные результаты суммируются.

Попроцессный

Используется на заводах с непрерывным циклом изготовления, когда вычленяется один этап. При этом сырье, проходящее технологические преобразования, не может быть оценено как полуфабрикат.

Пример

В мастерской изготавливают только один вид табуретов. Складываем все вложения (з/п, сырье, амортизация, оплата энергии, транспортировка) и делим на количество стульев. 950 700 рублей / 1000 штук = 950,7 р стоит изначально один табурет.

Сложности

Трудности возникают, когда увеличивается номенклатура, становится сложно произвести классификацию издержек, а значит, и выбрать формулу. При большом количестве трудно осуществить инвентаризацию. При складском учете очень помогает система маркировки. Заказать необходимое для этого оборудование можно в компании «Клеверенс».

Мы рассказали, как правильно рассчитать среднюю себестоимость единицы производимой продукции, изделия на предприятии в процентах, дали пример расчета. Вам остается выбрать подходящий вам способ.

Количество показов: 107207