Ученик

(175),

на голосовании

6 лет назад

Голосование за лучший ответ

Работа Юлия

Мыслитель

(8452)

6 лет назад

Используется метод наименьших квадратов. Т. е. для имеющихся х и у составляется линейное уравнение (у=а+bх), которое примерно описывает их зависимость.

Есть формула для вычисления а и b:

b = ((xy)сред – хсред*усред) / (х^2)сред – (хсред) ^2

а = усред – b*хсред

Вот и подставляем xy – есть вся сумма 1761, делим на 10 (количество строк) и получаем среднее 176,1. Аналогично с остальными:

b = (176,1 – 10,2*16) / (117,4 – 10,2*10,2) = примерно 0,97

а = 16 – 0,97*10,2 = примерно 6,11

Дальше сам у теор может чуть отличаться, п. ч. я округлила всего до 2 цифр после запятой. Берем полученное уравнение у=a+bx и подставляем нужный х.

Например, для №1: у теор = 6,11 + 0,97*9 = примерно 14,84

Или для №6: у теор = 6,11 + 0,97*12 = примерно 17,75

На основе найденных

коэффициентов уравнения регрессии

можно определить теоретическое значение

наблюдаемой величины y.

Вычислим теоретическое

значение у в ячейке С2, заменяя x

на А2 по формуле, полученной в результате

регрессионного анализа (рисунки 3.7,

3.8):

= – 0.0536*А2^2 + 2,2607*А2 + 4,9.

Затем необходимо скопировать

значение ячейки С2 на весь столбец С,

используя контекстное меню или панель

инструментов.

Рисунок

3.7

– Нахождение теоретических значений

Рисунок

3.8

– Нахождение ошибки и карманов

На следующем шаге вычисляется

ошибка модели в ячейке D2

по формуле = С2 – В2 и также копируется на

весь столбец.

После этого следует проверить

модель на адекватность, для чего

используют различные методы. Одна из

методик – построение гистограммы

распределения остатков модели. Для

этого нужно найти на интервале минимальное

и максимальное его значение с помощью

функций МАКС() и МИН().

После нахождения минимального

и максимального значения весь диапазон

изменения остатков разбивают на

несколько равных поддиапазонов (от 4 до

20) и рассчитывают число попаданий ошибки

(остатков) в каждый поддиапазон.

Для этого все границы

интервалов записывают в отдельную

строку или столбец (рисунок 3.8).

Для построения диаграммы

распределения остатков выберем

команду Сервис, Анализ

данных (если этой

опции не будет, необходимо выбрать

команду Надстройки…

и в появившемся

диалоговом окне отметить флажком опцию

Пакет анализа). В

появившемся диалоговом окне Анализ

данных в разделе

Инструменты анализа

выбрать опцию

Гистограмма.

В появившемся диалоговом

окне Гистограмма в

поле Входной интервал

выберем интервал, в

котором находится диапазон ошибок

(D2:D7),

в поле Интервал

карманов – диапазон

значений отрезков поддиапазонов. Отметим

флажками Интервальный

процент и

Вывод графика (рисунок

3.9).

Результаты построения приведены на

рисунке 3.10.

По полученным результатам

необходимо сделать выводы и провести

анализ полученных данных.

Рисунок 3.9 –

Построение гистограммы распределения

остатков модели

Рисунок 3.10 –

Гистограмма распределения остатков

4 Варианты заданий для лабораторных работ

4.1 Часть I

|

1 |

Определить зависимость |

||||||||||||||

|

Предел прочности |

42 |

45 |

50 |

55 |

59 |

62 |

65 |

69 |

72 |

75 |

79 |

82 |

85 |

87 |

88 |

|

Относительное |

35 |

30 |

20 |

17 |

10 |

8 |

6 |

5 |

5 |

4 |

4 |

4 |

4 |

2 |

2 |

|

Степень деформации, |

0 |

5 |

10 |

15 |

20 |

25 |

30 |

35 |

40 |

45 |

50 |

55 |

60 |

65 |

70 |

|

2 |

Определить зависимость |

||||||||||||||

|

Предел прочности |

32 |

38 |

40 |

43 |

49 |

53 |

55 |

59 |

60 |

63 |

65 |

67 |

67 |

67 |

|

|

Относительное |

65 |

55 |

43 |

35 |

28 |

20 |

15 |

12 |

9 |

7 |

6 |

5 |

4 |

4 |

|

|

Степень деформации, |

0 |

5 |

10 |

15 |

20 |

25 |

30 |

35 |

40 |

45 |

50 |

55 |

60 |

65 |

|

|

3 |

Определить зависимость |

||||||||||||||

|

Предел прочности |

30 |

35 |

37 |

40 |

43 |

47 |

49 |

50 |

52 |

53 |

55 |

58 |

59 |

60 |

|

|

Относительное |

65 |

55 |

43 |

35 |

29 |

22 |

18 |

12 |

10 |

9 |

7 |

6 |

5 |

5 |

|

|

Степень деформации, |

0 |

5 |

10 |

15 |

20 |

25 |

30 |

35 |

40 |

45 |

50 |

55 |

60 |

65 |

|

|

4 |

Определить зависимость |

||||||||||||||

|

Предел прочности |

63 |

65 |

63 |

60 |

50 |

38 |

32 |

30 |

28 |

27 |

|||||

|

Относительное |

7 |

7 |

7 |

10 |

18 |

35 |

45 |

55 |

59 |

57 |

|||||

|

Температура |

0 |

100 |

200 |

300 |

350 |

400 |

450 |

500 |

600 |

700 |

|||||

|

5 |

Определить зависимость |

||||||||||||||

|

Предел прочности |

79 |

80 |

81 |

78 |

70 |

50 |

42 |

40 |

38 |

36 |

|||||

|

Относительное |

4 |

5 |

6 |

24 |

42 |

50 |

60 |

65 |

67 |

72 |

|||||

|

Температура |

0 |

100 |

200 |

250 |

300 |

350 |

400 |

450 |

500 |

600 |

|||||

|

6 |

Определить зависимость |

||||||||||||||

|

Предел прочности |

52 |

50 |

47 |

45 |

35 |

26 |

16 |

10 |

4 |

2 |

|||||

|

Относительное |

12 |

6 |

8 |

11 |

15 |

23 |

36 |

45 |

32 |

26 |

|||||

|

Температура |

150 |

200 |

250 |

300 |

350 |

400 |

450 |

500 |

600 |

700 |

|||||

|

7 |

Определить зависимость |

||||||||||||||

|

Предел прочности |

46 |

43 |

35 |

28 |

19 |

12 |

8 |

6 |

4 |

2 |

1 |

1 |

|||

|

Относительное |

21 |

23 |

25 |

25 |

24 |

22 |

20 |

17 |

12 |

18 |

25 |

36 |

|||

|

Температура |

50 |

100 |

200 |

250 |

300 |

350 |

400 |

450 |

500 |

600 |

650 |

700 |

|||

|

8 |

Определить зависимость |

||||||||||||||

|

Предел прочности |

44 |

42 |

34 |

30 |

25 |

20 |

12 |

7 |

5 |

2 |

1 |

1 |

|||

|

Относительное |

33 |

32 |

25 |

20 |

11 |

9 |

16 |

20 |

22 |

29 |

30 |

33 |

|||

|

Температура |

50 |

100 |

200 |

250 |

300 |

350 |

400 |

450 |

500 |

600 |

650 |

700 |

|||

|

9 |

Определить зависимость |

||||||||||||||

|

Предел прочности |

42 |

41 |

37 |

29 |

24 |

19 |

13 |

9 |

6 |

4 |

3 |

2 |

1 |

||

|

Относительное |

27 |

29 |

30 |

32 |

28 |

26 |

22 |

21 |

25 |

35 |

46 |

52 |

59 |

||

|

Температура |

50 |

100 |

200 |

250 |

300 |

350 |

400 |

450 |

500 |

550 |

600 |

650 |

700 |

||

|

10 |

Определить зависимость |

||||||||||||||

|

Предел прочности |

65 |

64 |

63 |

61 |

55 |

52 |

48 |

47 |

46 |

46 |

45 |

44 |

44 |

||

|

Относительное |

36 |

38 |

44 |

47 |

51 |

57 |

63 |

66 |

68 |

69 |

68 |

66 |

64 |

||

|

Температура |

0 |

100 |

200 |

250 |

300 |

350 |

400 |

450 |

500 |

550 |

600 |

650 |

700 |

||

|

11 |

Определить зависимость |

||||||||||||||

|

Предел прочности |

21 |

23 |

28 |

31 |

37 |

39 |

38 |

37 |

37 |

||||||

|

Относительное |

50 |

48 |

46 |

42 |

40 |

32 |

23 |

11 |

3 |

||||||

|

Sn, |

0 |

2 |

4 |

6 |

8 |

10 |

11 |

12 |

14 |

||||||

|

12 |

Определить зависимость |

||||||||||||||

|

Предел прочности |

80 |

81 |

80 |

70 |

65 |

61 |

50 |

48 |

46 |

42 |

|||||

|

Относительное |

5 |

5 |

9 |

20 |

40 |

55 |

61 |

69 |

73 |

79 |

|||||

|

Температура |

0 |

100 |

200 |

300 |

333 |

366 |

400 |

500 |

600 |

700 |

|||||

|

13 |

Определить зависимость |

||||||||||||||

|

Предел прочности |

86 |

85 |

81 |

70 |

60 |

52 |

50 |

46 |

41 |

39 |

|||||

|

Относительное |

2 |

3 |

4 |

11 |

20 |

40 |

55 |

62 |

62 |

60 |

|||||

|

Температура |

0 |

100 |

200 |

300 |

333 |

366 |

400 |

500 |

600 |

700 |

|||||

|

14 |

Определить зависимость |

||||||||||||||

|

Предел прочности |

30 |

35 |

34 |

32 |

30 |

23 |

15 |

10 |

|||||||

|

Относительное |

33 |

35 |

32 |

27 |

22 |

10 |

5 |

4 |

|||||||

|

Температура, |

100 |

200 |

300 |

350 |

400 |

500 |

600 |

700 |

|||||||

|

15 |

Определить зависимость |

||||||||||||||

|

Предел прочности |

67 |

66 |

65 |

60 |

46 |

36 |

35 |

33 |

31 |

||||||

|

Относительное |

5 |

4 |

5 |

12 |

31 |

49 |

51 |

52 |

53 |

||||||

|

Температура |

0 |

100 |

200 |

300 |

350 |

400 |

500 |

600 |

700 |

||||||

|

16 |

Определить зависимость |

||||||||||||||

|

Предел прочности |

84 |

81 |

60 |

45 |

40 |

39 |

36 |

34 |

|||||||

|

Относительное |

1 |

2 |

10 |

19 |

32 |

40 |

39 |

34 |

|||||||

|

Температура |

100 |

200 |

300 |

350 |

400 |

500 |

600 |

700 |

|||||||

|

17 |

Определить зависимость |

||||||||||||||

|

Предел прочности |

20 |

22 |

25 |

26 |

28 |

30 |

33 |

38 |

40 |

48 |

57 |

59 |

|||

|

Относительное |

80 |

79 |

75 |

72 |

70 |

65 |

63 |

61 |

60 |

50 |

30 |

10 |

|||

|

Al, |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|||

|

18 |

Определить зависимость |

||||||||||||||

|

Предел прочности |

20 |

22 |

24 |

28 |

35 |

40 |

45 |

47 |

48 |

51 |

57 |

59 |

|||

|

Относительное |

52 |

53 |

60 |

63 |

69 |

68 |

60 |

52 |

43 |

20 |

10 |

5 |

|||

|

Al, |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|||

|

19 |

Определить зависимость |

||||||||||||||

|

Предел прочности |

60 |

61 |

59 |

50 |

41 |

35 |

24 |

12 |

8 |

5 |

4 |

3 |

|||

|

Относительное |

21 |

20 |

19 |

15 |

20 |

30 |

41 |

40 |

29 |

41 |

50 |

62 |

|||

|

Температура, |

0 |

100 |

200 |

300 |

350 |

400 |

500 |

600 |

650 |

700 |

750 |

800 |

|||

|

20 |

Определить зависимость |

||||||||||||||

|

Предел прочности |

64 |

64 |

60 |

57 |

55 |

52 |

39 |

24 |

16 |

12 |

10 |

9 |

|||

|

Относительное |

30 |

31 |

30 |

20 |

19 |

20 |

40 |

55 |

75 |

95 |

103 |

105 |

|||

|

Температура, |

0 |

100 |

200 |

300 |

350 |

400 |

500 |

550 |

600 |

650 |

700 |

750 |

|||

|

21 |

Определить зависимость |

||||||||||||||

|

Предел прочности |

80 |

80 |

80 |

77 |

69 |

58 |

40 |

32 |

29 |

26 |

25 |

24 |

|||

|

Относительное |

3 |

3 |

3 |

5 |

15 |

30 |

43 |

46 |

50 |

53 |

55 |

57 |

|||

|

Температура |

0 |

100 |

200 |

300 |

350 |

400 |

500 |

550 |

600 |

650 |

700 |

750 |

|||

|

22 |

Определить зависимость |

||||||||||||||

|

Предел прочности |

18 |

17 |

15 |

17 |

17 |

18 |

17 |

10 |

9 |

5 |

3 |

2 |

|||

|

Относительное |

70 |

65 |

56 |

50 |

45 |

40 |

45 |

65 |

82 |

100 |

104 |

104 |

|||

|

Температура, |

0 |

100 |

200 |

300 |

350 |

400 |

500 |

550 |

600 |

650 |

700 |

750 |

|||

|

23 |

Определить зависимость |

||||||||||||||

|

Предел прочности |

60 |

61 |

62 |

65 |

68 |

70 |

50 |

45 |

42 |

38 |

37 |

||||

|

Относительное |

2 |

2 |

4 |

5 |

6 |

8 |

15 |

18 |

20 |

25 |

29 |

||||

|

Температура |

0 |

100 |

200 |

300 |

350 |

400 |

500 |

550 |

600 |

700 |

750 |

||||

|

24 |

Определить зависимость |

||||||||||||||

|

Cu |

44 |

45 |

46 |

48 |

51 |

56 |

70 |

85 |

75 |

68 |

64 |

||||

|

Cu |

35 |

36 |

38 |

40 |

41 |

43 |

45 |

49 |

49 |

48 |

46 |

||||

|

Температура |

0 |

100 |

200 |

300 |

350 |

400 |

450 |

500 |

550 |

600 |

650 |

||||

|

25 |

Определить зависимость |

||||||||||||||

|

Cu |

130 |

130 |

135 |

151 |

152 |

151 |

145 |

134 |

120 |

99 |

85 |

||||

|

Cu |

110 |

110 |

110 |

110 |

86 |

52 |

51 |

51 |

51 |

51 |

51 |

||||

|

Температура |

0 |

100 |

200 |

300 |

350 |

400 |

450 |

500 |

550 |

600 |

650 |

||||

|

26 |

Определить зависимость |

||||||||||||||

|

Предел прочности |

45 |

43 |

40 |

38 |

32 |

25 |

22 |

17 |

12 |

7 |

6 |

4 |

3 |

||

|

Относительное |

30 |

29 |

28 |

25 |

22 |

17 |

16 |

17 |

19 |

22 |

25 |

28 |

32 |

||

|

Температура, |

0 |

100 |

200 |

300 |

400 |

500 |

550 |

600 |

650 |

700 |

750 |

800 |

900 |

||

|

27 |

Определить зависимость |

||||||||||||||

|

Предел прочности |

51 |

51 |

52 |

52 |

51 |

49 |

45 |

37 |

34 |

32 |

31 |

30 |

30 |

||

|

Относительное |

5 |

6 |

7 |

9 |

12 |

20 |

25 |

35 |

38 |

39 |

38 |

37 |

35 |

||

|

Температура |

0 |

100 |

200 |

300 |

400 |

500 |

550 |

600 |

650 |

700 |

750 |

800 |

900 |

||

|

28 |

Определить изменение |

||||||||||||||

|

Предел прочности |

31 |

29 |

28 |

26 |

23 |

20 |

18 |

16 |

12 |

9 |

7 |

6 |

4 |

||

|

Относительное |

23 |

22 |

21 |

19 |

17 |

15 |

12 |

11 |

10 |

12 |

13 |

17 |

22 |

||

|

Температура, |

0 |

100 |

200 |

300 |

400 |

500 |

550 |

600 |

650 |

700 |

750 |

800 |

900 |

||

|

29 |

Определить изменение |

||||||||||||||

|

Предел прочности |

75 |

75 |

74 |

70 |

60 |

50 |

38 |

32 |

31 |

31 |

31 |

||||

|

Относительное |

0 |

1 |

2 |

3 |

5 |

11 |

20 |

25 |

26 |

26 |

26 |

||||

|

Температура |

0 |

100 |

200 |

300 |

400 |

450 |

500 |

600 |

650 |

700 |

750 |

||||

|

30 |

Определить изменение |

||||||||||||||

|

Предел прочности |

68 |

69 |

70 |

70 |

69 |

67 |

64 |

59 |

50 |

48 |

47 |

46 |

|||

|

Относительное |

4 |

4 |

4 |

4 |

5 |

9 |

12 |

20 |

30 |

35 |

37 |

36 |

|||

|

Температура |

0 |

100 |

200 |

300 |

400 |

450 |

500 |

550 |

600 |

650 |

700 |

750 |

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Рис. 15.1. Виды мотивации

Показателями эффективности мотивации являются результаты деятельности сотрудников и организации, а также характеристики, определяющие отношение к труду (усилие, старание, настойчивость, внимательность, добросовестность, контактность).

Мотивационный процесс можно изобразить схематически

(рис. 15.2).

Рис. 15.2. Взаимосвязи мотивационных процессов

Методы мотивации

Работники мотивируются посредством методов мотивации или их совокупности. Методы мотивации подразделяются следующим образом:

1. Экономические методы. Могут быть прямыми (зарплата, комиссионные, премия, плата за обучение) и косвенными (льготное питание, доплата за стаж, оплаченные отпуска, страхование жизни

и пр.). Эти методы влекут дополнительные издержки организации и быстро приводят к насыщению.

2. Методы психологического поощрения. Удовлетворение работой, большая ответственность, безопасность. Не требуют дополнительных затрат и не приводят к насыщению.

3. Целевой метод. Посредством целей внимание и усилия сосредоточиваются на определенных направлениях. Цели могут выступать в качестве нормативов, с которыми сопоставляются результаты; могут влиять на структуру и процедуры организационных систем; часто отражают глубинные мотивы и особенности как работников, так и организации.

4. Метод устранения отрицательных стимулов. Устранение несправедливости, фаворитизма и пр.

5. Метод проектирования работ, обогащения труда. Проектирование работ – это формальная и неформальная спецификация относящихся к работе действий индивида, включая как структурные, так и межличностные аспекты работы, с учетом потребностей и запросов организации и индивида. Если работа или задание изменяются в связи с новой технологией, структурной реорганизацией, инициативой работника, указанием руководства или процессом управления по целям, то речь идет о перепроектировании работы. Основная цель перепроектирования состоит в повышении мотивации людей и роста эффективности путем изменения работы. Перепроектирование работы связано с ее расширением и обогащением труда. Расширить работу – это значит дать работнику больше работы того же типа. Обогащение труда предполагает более содержательную работу.

6. Метод соучастия (партисипативности) или вовлечения работников в управление. Этот метод означает: голос при решении проблемы; консультации, поиски согласия; согласие с окончательным решением; целенаправленные, систематизированные попытки выявить и использовать индивидуальную и коллективную мудрость; действенное делегирование прав; совместное принятие решений; совместное выявление проблем и соответствующих действий; возможность создать надлежащие условия и установки; механизм для улучшения сотрудничества работников и администрации. Этот метод направлен на раскрепощение творческой активности работника, создание простора для индивидуальных достижений талантливых работников и обеспечивает необходимое интегрирование одиночных усилий в единое коллективное действие.

7. Метод косвенных усилий. Проведение конференций и совещаний, обучение, наблюдения на рабочем месте и т. д. Помимо главной цели эти мероприятия выступают и в качестве инструментов мотивации.

8. Дисциплинарный метод. Выговоры, предупреждения, замечания об ошибочных действиях, лишение привилегий. Дисциплинарный метод часто дает меньший эффект, чем от него ожидается. Наказанный работник в будущем будет стараться избежать наказания, а не работать лучше.

Использование вышеперечисленных методов мотивации нужно осуществлять разумно, определяя, для каких групп работников какой метод более применим.

Классификация и описание теорий мотивации

Существуют различные классификации теорий мотивации. Х. Шольц разделяет их на три главных направления: 1) теории, в основе которых лежит специфическая картина работника – человека; 2) внутриличностные теории (общеупотребительное название – содержательные теории); 3) процессуальные теории. Первая группа рассматривает определенный образ работника, его потребности и мотивы, вторая анализирует структуру потребностей и их проявление; третья изучает влияние на мотивацию различных факторов среды.

Далее будет рассмотрен ряд мотивационных теорий, их положительные и отрицательные стороны и приемлемость для российских условий.

1. Теории, в основе которых лежит специфическая картина работника – человека

Теории «Икс» и «Игрек» Д. Макгрегора

Дуглас Макгрегор (1960) в своей книге «Человеческий фактор предприятий» изложил «теорию Икс». Он предположил, что основные потребности людей, удовлетворяемые посредством работы, – это потребности, имеющие отношение к экономике и безопасности. Из-за существования в людях антипатии к работе большинство из них нужно принуждать, контролировать, направлять, угрожать им наказанием, чтобы заставить приложить адекватные усилия для достижения целей организации.

Средний человек предпочитает, чтобы им руководили, желает избежать ответственности, имеет мало амбиций, нуждается прежде всего в чувстве безопасности и уверенности в будущем.

Работники рассматривают работу саму по себе как неизбежное зло, с которым нужно смириться и которое нужно терпеть для того, чтобы иметь возможность делать необходимые покупки и откладывать средства на старость. Выбирая, люди стремятся найти работу с минимальными затратами труда и дискомфорта и при этом максимизировать материальную выгоду. Сделав свой выбор, они работают лишь настолько, чтобы не быть уволенными, но не более того; они будут избегать тяжелой работы, если смогут. Они будут реагировать на внешние воздействия, которые необходимы, чтобы преодолеть присущие работникам тенденции к ленивости, праздности и инерции.

Школы менеджмента до 1940-х гг. поддерживали эти утверждения относительно обыкновенного наемного работника. Большая часть работы во время разработки теории – на ферме или на фабрике – была неприятной. И принимая во внимание стандарты жизни в то время, возможно, большая часть людей видела экономическую необходимость в собственном принуждении к работе.

Макгрегор сделал следующее наблюдение: те, кто управлял организациями на основе предположений «теории Икс», создавали основу для подтверждения этих предположений. Если управляющий пытается регулировать поведение работника, ограничивая его физически и морально обременительными заданиями, трудовая мотивация работника будет вращаться вокруг максимизации материальной выгоды, минимизации дискомфорта от работы и использования любого возможного преимущества. Поступая таким образом, работник, конечно, вызывает более строгий контроль со стороны того, кто его организует. Начинается новый виток спирали.

Менеджеры, разделяющие «теорию Игрек» полагают следующее: затраты физических и умственных усилий в процессе работы являются такими же естественными, как игра или отдых. Внешний контроль и угроза наказания не являются исключительными средствами, вызывающими усилия для выполнения целей организации. Люди будут осуществлять саморуководство и самоконтроль в процессе обслуживания целей, которые им поручили выполнить. Обязательство по выполнению целей является функцией вознаграждения, связанного с достижениями. Средний человек учится при соответствующих условиях не только принимать, но и добиваться принятия на себя ответственности. Способность пользоваться в относительно высокой степени воображением, изобретательностью, творчеством при решении проблем организации широко распространена среди работников. В условиях современной индустриализации интеллектуальные возможности среднего человека используются только

частично.

В соответствии с точкой зрения Макгрегора в современном мире «теория Игрек» более предпочтительна, чем «теория Икс».

Цель теорий Икс и Игрек – выявить потребности людей, удовлетворяемых посредством работы, сопоставить цели работников с целями организации. В чистом виде ни один ни другой вариант, предложенные Макгрегором, не существует. Согласно рекомендации Макгрегора теории Икс и Игрек необходимо использовать, учитывая конкретное состояние уровня сознания и мотивации работников. Менеджеры должны стремиться развивать работников, если они недостаточно мотивированы от состояния Икс к состоянию Игрек, или от состояния «экономического человека» к «человеку социальному». В целом во взглядах современных специалистов и менеджеров на работника преобладают установки теории Игрек.

Теория человеческих отношений

Элтон Мэйо, возглавлявший с 1926 по 1947 г. факультет промышленных исследований в Гарварде, провел ряд исследований в цехах Западной электрической компании в районе Хауторн около Чикаго.

Один из экспериментов заключался в следующем. Две равные по численности бригады рабочих были размещены в две похожие комнаты и обе группы выполняли один и тот же вид работы. Уровень освещения был увеличен только в одной комнате, но производительность возросла в обеих. Это исследование получило название «хауторнский эксперимент» и заложило краеугольный камень в развитие теории организации и управления. Э. Мэйо изложил свои взгляды, выходящие далеко за пределы экспериментов, в книге «Социальные проблемы индустриальной культуры». Таким образом зародилась теория человеческих отношений, которая дала импульс для дальнейшего развития различных теорий гуманизации труда.

Исследования Мэйо серьезно повлияли на управленческую мысль. В частности, результаты этих исследований подтвердили первенство экономических мотивов в управлении рабочим поведением. Несмотря на то что никто не сомневался в важности иметь работу, для того чтобы обеспечивать материальный комфорт, полученные данные также отмечали важность социальных потребностей, которые влияют на рабочее поведение. Факты, основывающиеся на исследованиях, доказывают, что люди, как только предоставляется возможность, начинают спонтанно развивать неформальные организационные структуры, которые обеспечивают удовлетворение потребностей в привязанности и принадлежности. Эти структуры развивают вновь появившиеся нормы приемлемого поведения, несмотря на официальные правила. Управляющие считают рациональным принимать эти структуры или хотя бы распознавать их, чем пытаться их преодолеть. Это не значит, что неформальные организации являются неизбежным злом для управляющих. Часто, наоборот, неформальная организация дополняет формальную организацию в обслуживании конструктивных задач – к примеру, снижая абсентеизм, обеспечивая лидерство и изучая и аккумулируя багаж знаний и навыков для того, чтобы работать более эффективно. Хотя экономические потребности объясняют, почему люди идут на работу, социальные потребности показывают, что происходит после того, как люди устроились на работу.

Теория человеческих отношений получила широкое распространение и практическое использование, однако в настоящее время она подвергается критике. Ее упрекают в том, что она преувеличивает значение удовлетворенности трудом в мотивации работников, уделяет чрезмерное внимание социальным потребностям, которые не всегда совпадают с целями организации. Кроме того, вопреки одному из главных тезисов теории человеческих отношений доказано, что в определенных условиях повышению производительности может способствовать неудовлетворенность трудом.

Тем не менее многие идеи теории человеческих отношений широко используются в наши дни. Эта теория оказала большое влияние на практику коллективной мотивации.

Теория Z

Теория Z была разработана профессором Калифорнийского университета Вильямом Оучи в 80-е гг.

В. Оучи классифицирует американское управление на два типа – А и Z. Организации типа А основаны на индивидуализме и конкуренции. Организации типа Z предполагают, что мотивация работников исходит из ценностей предприятия как одной большой семьи. Организации типа Z более адаптивны, органичны, характеризуются более высоким уровнем сотрудничества и производительности. Согласно его теории у работников необходимо развивать отношения доверия и солидарности, преданности коллективу и общим целям, удовлетворенности трудом. Главным мотиватором выступает построенная по клановому принципу корпорация. Теория Z исходит из того, что лучшая координация индивидуальных усилий приводит к более высокой производительности. Главное внимание теория уделяет коллективной мотивации и раскрепощению инициативы работника.

Теории мотивации, в основе которых лежит специфическая картина работника, служат важным ориентиром практической деятельности в области мотивации труда. Более глубоко трудовая мотивация исследуется в содержательных и процессуальных теориях.

2. Содержательные теории

Цель содержательных теорий – установить потребности работников и определить, как и в каких пропорциях применять внутреннее и внешнее вознаграждения.

Теория иерархии потребностей Абрахама Маслоу

Абрахам Маслоу в 1943 г. представил работу «Иерархия

потребностей», в которой изложил свои взгляды на трудовую мотивацию.

Смотрите также

- Кадры решают все – или немного теории кадровых агенств

- Выпускники профессиональных учебных заведений на региональном рынке труда – исследовательская работа

Словарные статьи

- Заработная плата, цена и прибыль

- Кадры

- Безработица

- Пособие по безработице

Смотрите также

- Государство и право

- Инвестиции

- Недвижимость

- Производство и промышленность

- Товары и услуги

- Экономика

Словари и справочники

- Бизнес-словари

- Экономические словари

- Глоссарий по дисциплине “Мировая экономика”

- Глоссарий по менеджменту

- Глоссарий по налоговой системе

- Глоссарий по экономическому анализу

- Коммерческие ценные бумаги

- Краткий словарь маркетолога

- Недвижимость. Терминология с украинским

- Рекламный словарь

- Рынок ценных бумаг

- Терминологический словарь менеджера

- Словарь терминов по курсу «Ценообразование»

- Словарь экономических терминов

Дуглас Макгрегор был великим руководителем. Компетентный, остроумный и проницательный, он пользовался огромным уважением у своих подчиненных и верил, что люди от природы полны энтузиазма, ответственны и нравственны. Он верил в это так сильно, что в 1960 году написал книгу, которая навсегда изменила теорию управления, в те времена опиравшуюся на представление о том, что люди по природе ленивы и работают только тогда, когда их заставляют. Макгрегор умер в 1964 году, внеся существенный вклад в теорию и практику управления, и его творческое наследие еще долго будет оставаться предметом исследований. Даже через полвека после ее выхода в свет журналисты и ученые ссылаются на эту регулярно переиздаваемую книгу! Если вы руководите людьми, но до сих пор не читали книгу Макгрегора – вам стоит поторопиться.

“Теория X”

Как вы думаете, какой из методов управления людьми является самым эффективным? Согласно “теории X”, люди по своей природе ленивы и работают только по принуждению. В свое время “теория X” была самым распространенным подходом к управлению, однако сегодня она кажется устаревшей – по трем причинам:

1. Она опирается на устаревшие парадигмы. Иерархические модели по образцу армии или церкви не применимы в современном бизнесе. Например, сегодня члены рабочих групп часто не подчинены одному-единственному боссу, а решают проблемы нескольких подразделений сразу.

2. Она чересчур абстрактная. “Теория X” не принимает во внимание политические, социальные и экономические условия деятельности отдельно взятой компании.

3. Она исходит из неверных предпосылок о природе человека. Например, эта теория предполагает, что люди могут работать только по принуждению. Однако любое принуждение имеет свои пределы. Часто люди работают гораздо лучше под воздействием убеждения или интереса к совместной работе.

“Теория X” придерживается пессимистического взгляда на природу человека. Согласно ей, отношения между руководителями и подчиненными основаны на обоюдной враждебности. Руководители, следующие этой теории, считают, что работники не способны мыслить и действовать самостоятельно. По этой причине такие руководители ради общего блага компании стремятся тщательно контролировать деятельность своих подчиненных, предполагая, что люди не желают добровольно брать на себя ответственность, поскольку их интересует только зарплата. Им кажется, что подчиненные не видят общую картину дел или не заботятся об успехе компании в целом. Иначе говоря, руководители, придерживающиеся “теории X”, считают, что подчиненные работают только тогда, когда за ними кто-то постоянно следит.

“Теория X” основана на трех предпосылках:

1. Люди не хотят работать. Человек испытывает врожденное отвращение к труду и старается от него уклониться. Нормы выработки, выполнение целевых показателей и табельные часы – это реакция руководителей на природную склонность людей отлынивать от дела.

2. Принуждение неизбежно. Компания не достигнет поставленных целей без принуждения и запугивания своих сотрудников. Их единственный стимул к работе – наказание, а не поощрение. Повышение по службе, премии и льготы лишь увеличивают запросы человека, а не пробуждают желание упорно трудиться.

3. Люди стараются уклониться от ответственности. Все, что они хотят от жизни – это спокойная работа с регулярной зарплатой.

В чем ошибочность “теории Х”

В компаниях, работающих по принципам “теории X”, царит атмосфера подозрительности, которая угнетает естественное стремление людей к совершенству. Прежде всего их отпугивает то, что начальство сводит к минимуму возможности для творческого самовыражения. Когда работник подозревает, что ему грозит увольнение, он начинает думать исключительно о самосохранении и крайне неохотно идет на риск – из опасения, что начальники не одобрят его действий и даже накажут за них.

Чтобы сотрудники не боялись рисковать и активнее выдвигали инновационные предложения, они прежде всего должны чувствовать себя в безопасности. Иными словами, они просто хотели бы, чтобы их уважали, хвалили и ценили. Многие люди испытывают потребность ощущать себя частью коллектива, чтобы вместе с другими гордиться достигнутым. Тем не менее руководители, верящие в “теорию X”, считают, что любое объединение сотрудников является угрозой, так как может воспрепятствовать успешной работе компании. Поэтому вместо того, чтобы поощрять коллективное взаимодействие, такие руководители всячески стараются посеять вражду между сотрудниками.

Часто менеджеры не могут понять, почему высокая зарплата, медицинские пособия, хорошие отпускные, оплата больничных и щедрые пенсионные отчисления практически никак не мотивируют подчиненных. Дело в том, что всех этих мер недостаточно. Прежде всего человек хотел бы знать, что делает важную и осмысленную работу. Он желает ощущать, что с его мнением считаются. Поэтому как только он понимает, что компания не ценит то, чем он занимается, им овладевает безразличие, он начинает относиться к своему делу формально и при выполнении работы прежде всего стремится не дать повод к увольнению.

“Теория Y”

Если “теория X” ошибочна, то какова ее альтернатива? Совершенно иной подход к управлению людьми предлагает “теория Y”: начальники должны уважать подчиненных и давать им возможность действовать самостоятельно, чтобы пробуждать в них стремление следовать нравственным принципам и соблюдать дисциплину. Согласно “теории Y”, если персонал не проявляет интереса к работе и не выполняет распоряжений, то винить в этом следует не сотрудников, а плохое руководство. “Теория Y” исходит из следующих постулатов:

- Люди не испытывают врожденной неприязни к работе. При определенных условиях работники получают удовольствие от того, чем занимаются.

- Сотрудников не обязательно держать в страхе. Должным образом мотивированные сотрудники будут работать без понуканий и прилагать активные усилия для решения задач, стоящих перед компанией.

- Ощущение успеха доставляет людям удовольствие. Достигнутые успехи укрепляют уверенность в своих силах, и в результате сотрудники еще активнее стремятся достичь поставленных перед ними целей.

- Люди хотят заниматься ответственной работой. Это неправда, что человек по природе ленив и безответствен. На самом деле он, наоборот, ищет любую возможность, чтобы выполнить ответственную работу.

- В человеке от природы заложена способность к творчеству. Большинство людей способно творчески решать стоящие перед ними проблемы.

- Люди умны и сообразительны. Часто руководители сильно недооценивают интеллектуальные способности своих подчиненных.

“Теория X” утверждает, что внутреннюю политику компании должно определять ее руководство, ни о чем не советуясь с персоналом. Согласно же “теории Y”, руководство должно принимать во внимание как нужды компании в целом, так и потребности ее сотрудников, которые, в свою очередь, желали бы приносить пользу своей организации.

Различия между двумя теориями

В компаниях, руководство которыми основано на “теории Х”, важное значение придается формальной иерархии. Рассмотрим пример с контролем качества работы. Когда контролер из ОТК, проверяя продукцию одного из подразделений, обнаруживает проблему, он сообщает о ней своему непосредственному руководителю. Последний передает эту информацию заместителю начальника отдела, который извещает руководителя подразделения, а тот вызывает к себе заместителя по производству, чтобы сообщить ему неприятную новость. Заместитель возвращается к себе и вызывает работников, имевших непосредственное отношение к проблеме. Поскольку эти работники не подозревали, что контролер проверял их продукцию, они сразу попадают в ситуацию конфронтации.

В компании, работающей в соответствии с “теорией Y”, контролер из ОТК в первую очередь извещает о найденной проблеме самих работников, которые сразу же приступают к ее решению. Как и в первом случае, контролер отчитывается перед вышестоящими начальниками, но к тому времени, когда его отчет достигает верхней ступени иерархии, проблема оказывается решена. Работники при этом понимают, что руководство не собирается их наказывать или шпионить за ними, и высоко оценивают этот честный подход.

В итоге укрепляется атмосфера взаимного уважения, а не подозрительности.

“Теория Y” на практике

Директор одной средней школы оказался исключительно талантливым руководителем. По итогам стандартных тестов ученики этой школы неизменно показывают превосходные результаты, а их родители поддерживают хорошие отношения с учителями. Не удивительно, что инспектор из министерства образования решает использовать таланты директора на административной должности в школьном округе. Проведя собеседование с десятком кандидатов, совет округа дает рекомендацию именно этому директору.

Директору предлагают значительную прибавку к зарплате и солидную должность. Единственная проблема состоит в том, что он не хочет переходить на новую работу. Ему нравится быть директором школы и наблюдать, как подростки взрослеют, приобретают знания и навыки общения. Все подчиненные преданы ему и готовы на многое ради своего начальника. Директор выражает свое несогласие инспектору из министерства, но тот не желает уступать. Он считает, что округ только выиграет от этого перехода, а сам директор будет доволен своим решением, как только освоится в новой для себя роли.

Через два года инспектор будет все так же удовлетворен работой экс-директора, зато последний будет чувствовать себя несчастным и мечтать о возвращении в свою старую школу. Это пример наихудшего проявления “теории X”: ради общего блага в одностороннем порядке принимается решение, совершенно не учитывающее интересы конкретного человека. Директор в данной ситуации не мог отказаться от новой должности, не поставив под угрозу свои карьерные перспективы.

Если бы школьный округ управлялся в соответствии с “теорией Y”, то директор школы и инспектор из министерства открыто обсудили бы свои друг с другом свои потребности. Инспектор попросил бы директора принять во внимание всю важность предлагаемой должности и предложил бы ему свою помощь и поддержку в начальный период. Кроме этого, он рассказал бы директору, как тот мог бы использовать новые возможности для обогащения своего опыта и выработки управленческих навыков. В свою очередь, директор наверняка бы понял, что лучше воспользоваться шансом на обогащение опыта и согласиться, нежели принять предложение, затаив в сердце обиду. “Теория Y” предполагает, что даже если руководитель ради общего блага вынужден прибегнуть к принуждению, взаимоприемлемое решение все равно должно быть найдено.

“Теория Y” и власть

“Теорию Y” можно применять даже в такой организации, как армия, где, казалось бы, должна безраздельно властвовать “теория Х”. Военные обязаны беспрекословно выполнять приказы своих командиров. Офицер, посылающий солдат в сражение, не беспокоится о том, способствует ли участие в этом сражении их личностному росту. Американский генерал Джордж Паттон, например, просто посмеялся бы над мнением о том, что на войне нужно принимать во внимание желания и потребности солдат.

Тем не менее отдавать приказы и управлять – разные вещи. Офицер понимает, что сражение будет проиграно, если его солдаты не приложат все усилия для выполнения боевой задачи. Это значит, что он не управляет солдатами, а, скорее, зависит от них. Генерал Паттон тоже зависел от своих подчиненных, передававших его приказы по цепочке вниз. Армейские командиры, как и руководители обычных компаний, способны контролировать своих людей не больше, чем погоду. Они должны полностью доверять подчиненным, но все равно отдавать приказы. Доверие и командование не исключают друг друга.

В рамках “теории Y” руководители не только могут, но и должны действовать решительно, ибо в конечном итоге именно они отвечают за решение стоящих перед ними проблем. При возникновении критической ситуации подчиненные будут ждать от них указаний о том, какие действия предпринимать. Это не значит, что в кризис “теория Y” становится неактуальной. Даже в критической ситуации руководитель должен относиться к людям вежливо и беспристрастно, не подвергая сомнению их мотивы. Тем не менее он должен действовать твердо и при необходимости даже увольнять сотрудников – особенно тех, менталитет которых соответствует “теории Х”.

Видимость и реальность

У жестких авторитарных руководителей, которые, казалось бы, лишены даже элементарной вежливости, часто бывают преданные и мотивированные подчиненные. Если некий начальник отдела имеет привычку кричать на подчиненных, сквернословить и угрожать им дисциплинарными мерами, можно подумать, что этот стиль руководства –

иллюстрация “теории Х”. Тем не менее подчиненные этого начальника работают не хуже, а иногда и лучше сотрудников других отделов, и при этом производят вид удовлетворенных своей работой, профессионально состоявшихся людей.

Дело в том, что этот внешне грубый начальник искренне интересуется жизнью своих сотрудников. Ему небезразличны их семейные проблемы, он всегда готов помочь людям, попавшим в трудную ситуацию, и время от времени приглашает сотрудников на обед, чтобы показать, как он их ценит. Этот начальник упорно отстаивает интересы подчиненных в конфликтах с вышестоящим начальством и даже готов пожертвовать ради них своей должностью. Сотрудники, которые знают, что могут полагаться на своих начальников, верят в собственные силы и готовы работать с высокой эффективностью.

Источник : hr-academy.ru

“

ТЕМА 1. Парная линейная регрессия.

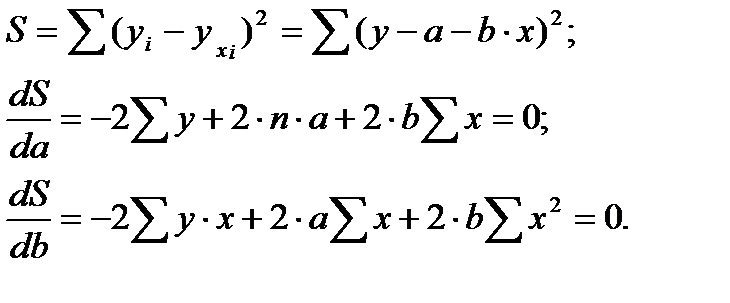

Аналитический метод выбора функциональной зависимости сводится к попытке выяснения содержательного смысла зависимости изучаемого показателя от объясняющего фактора и последующего выбора на этой основе соответствующей функциональной зависимости.

Временной (динамический) ряд (time-seriesdata) — выборка, в которой важны не только сами наблюдаемые значения, но и порядок их следования друг за другом. Чаще всего данные представляют собой наблюдения одной и той же величины в последовательные моменты времени.

Выборочная остаточная дисперсия — статистика, которая является несмещенной оценкой теоретической остаточной дисперсии σ 2 и определяется формулой

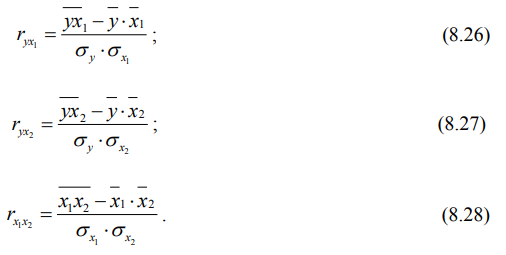

Выборочный коэффициент парной корреляции определяется по формуле

где  — выборочные дисперсии x и y , соответственно.

— выборочные дисперсии x и y , соответственно.

Геометрический метод выбора функциональной зависимости сводится к следующему. На координатной плоскости Oxy наносятся точки (xi,yi), i=1. n, соответствующие выборке. Полученное графическое изображение называется полем корреляции (диаграммой рассеяния).

Достоверным событием называется некоторое событие, которое обязательно происходит в условиях данного эксперимента.

Задача эконометрического моделирования: На основании экспериментальных данных определить (оценить) объясненную часть зависимой переменной и, рассматривая случайную составляющую как случайную величину, получить оценки параметров ее распределения.

Коэффициент детерминации определяется по формуле:

Величина коэффициента детерминации представляет собой долю вариации зависимой переменной, обусловленную вариацией объясняющей переменной.

Метод наименьших квадратов (МНК). Согласно методу наименьших квадратов значения параметров функции  (будем обозначать их через a,b) выбираются таким образом, чтобы сумма квадратов отклонений выборочных значений yi от значений

(будем обозначать их через a,b) выбираются таким образом, чтобы сумма квадратов отклонений выборочных значений yi от значений  была минимальной

была минимальной

где минимум ищется по параметрам a, b, которые входят в зависимость .

Модель линейной парной регрессии — y=α+βx+ε.

Объясняющие переменные (факторы) — переменные (факторы) от которых зависят зависимые (объесняемые) переменные.

Основная задача эконометрического моделирования — построение по выборке эмпирической модели, выборочной парной регрессии , являющейся оценкой теоретической регрессии (функции f(x) ): , здесь — эмпирическая (выборочная) регрессия, описывающая усредненную по x зависимость между изучаемым показателем и объясняющим фактором.

, здесь — эмпирическая (выборочная) регрессия, описывающая усредненную по x зависимость между изучаемым показателем и объясняющим фактором.

Основные этапы эконометрического моделирования и анализа:

- Постановочный — формируется цель исследования (анализ экономического объекта, прогноз его показателей, имитация развития, выработка управленческих решений), теоретическое обоснование выбора переменных;

- Априорный — анализ сущности изучаемого объекта, формирование и формализация имеющейся информации;

- Параметризация — выбор вида модели (вида функции f(X)), анализ взаимосвязей и спецификация модели;

- Информационный — сбор необходимой статистической информации — наблюдаемых значений переменных;

- Идентификация модели — статистический анализ модели и оценка ее параметров;

- Верификация модели — проверка адекватности, статистической значимости модели.

Оценка теоретическое регрессии линейной парной регрессии  строится в виде: =a+bx, где a, b являются оценками параметров α, β теоретической регрессии.

строится в виде: =a+bx, где a, b являются оценками параметров α, β теоретической регрессии.

Оценками неизвестных параметров регрессии по методу наименьших квадратов (оценками МНК) называются значения параметров a и b, которые минимизируют сумму квадратов отклонений выборочных значений уi от значений .

Пространственная выборка (cross-sectional data) — набор экономических показателей, полученных в некоторый момент времени (или в относительно небольшом промежутке времени), т. е. набор независимых выборочных данных из некоторой генеральной совокупности (так как практически независимость случайных величин проверить трудно, то обычно за независимые принимаются величины, не связанные причинно);

Спецификация модели — формулировка исходных предпосылок и ограничений, выбор структуры уравнения модели, представление в математической форме обнаруженных взаимосвязей и соотношений, установление состава объясняющих переменных.

Средняя ошибка аппроксимации регрессии по формуле определяется по формуле:

Значение этой ошибки в пределах 5-7% свидетельствует о хорошем соответствии модели эмпирическим данным.

Статическая (стохастическая, вероятностная) зависимость — форма связи между переменными величинами, когда каждому значению одной переменной соответствует не какое-то определенное значение другой переменной, а множество возможных значений (более точно — некоторое условное распределение) другой переменной.

Теорема Гаусса-Маркова . Если регрессионная модель y=α+βx+ε удовлетворяет условиям Гаусса-Маркова, то оценки МНК a и b имеют наименьшую дисперсию в классе всех линейных несмещенных оценок.

Теоретическое уравнение регрессии — EX(y)=f(X), где f(X) — теоретическая функция регрессии.

Уравнение регрессионной модели — y= EX(y)+ε

- Величины εi являются случайными.

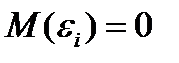

- Математическое ожидание возмущений равно нулю: E(εi)=0.

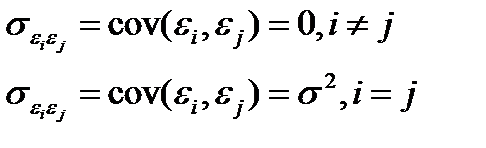

- Возмущения εi и εj некоррелированы: E(εiεj)=0, i ≠ j.

- Дисперсия возмущения εi постоянна для каждого i: D(εi)=σ 2 . Это условие называется условием гомоскедастичности. Нарушение этого условия называется гетероскедастичностью.

- Величины εi взаимно независимы со значениями объясняющих переменных.

Здесь, во всех условиях i=1,2. n.

Эконометрика — это раздел математики, занимающийся разработкой и применением статистических методов для измерений взаимосвязей между экономическими переменными.

Эконометрическая модель — y=f(X)+ε, y — зависимая переменная, X=(x1,x2. xk) — объясняющие переменные, f(X) — объясненная часть, ε — случайная составляющая (возмущение или ошибка).

Эмпирическое уравнение регрессии (модельная функция регрессии) — y=f(X,B).

Эмпирический метод выбора функциональной зависимости состоит в следующем. Выбирается некоторая параметрическая функциональная зависимость f(x).

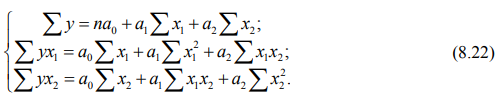

ТЕМА 2. Множественная линейная регрессия.

Выборочная остаточная дисперсия — статистика, вычисляемая по правилу  , где n — число наблюдений, k — число факторов модели.

, где n — число наблюдений, k — число факторов модели.

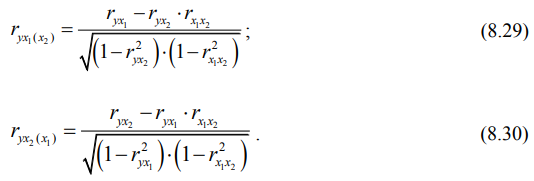

Выборочный коэффициент частной корреляции (частный коэффициент корреляции) между зависимыми переменными xi и xj используется для оценки взаимосвязи этих переменных, «очищенной» от влияния других факторов (см. § 2.4).

Качественный признак — признак, имеющий несколько значений.

Классическая нормальная линейная модель множественной регрессии

Модель множественной линейной регрессии Y=Xβ+ε, удовлетворяющая условиям Гаусса-Маркова, называется классической нормальной линейной моделью множественной регрессии , в предположении, что ε — нормально распределенный случайный вектор.

Коэффициент детерминации (множественный) является мерой адекватности регрессионной модели и определяется по формуле  , где

, где  — сумма квадратов отклонений, обусловленная регрессией,

— сумма квадратов отклонений, обусловленная регрессией,  — остаточная сумма квадратов,

— остаточная сумма квадратов,  представляет собой общую сумму квадратов отклонений зависимой переменной от средней.

представляет собой общую сумму квадратов отклонений зависимой переменной от средней.

Коэффициент эластичности (частный коэффициент эластичности)  используют для сравнения влияния на зависимую переменную различных объясняющих переменных. Он показывает, на сколько процентов изменится в среднем y при увеличении только переменной xi на 1% и неизменных значениях остальных переменных.

используют для сравнения влияния на зависимую переменную различных объясняющих переменных. Он показывает, на сколько процентов изменится в среднем y при увеличении только переменной xi на 1% и неизменных значениях остальных переменных.

Ловушкой фиктивных переменных называют ситуацию, когда сумма фиктивных переменных тождественно равна константе.

Модель множественной линейной регрессии имеет вид yi=α+β1xi1+. +βkxik+ε,  , что в матричной форме может быть записано Y=Xβ+ε, где

, что в матричной форме может быть записано Y=Xβ+ε, где  , xij — i-е наблюдение объясняющей переменной xj, n — объем выборки,k — число факторов.

, xij — i-е наблюдение объясняющей переменной xj, n — объем выборки,k — число факторов.

Под мультиколлинеарностью понимается высокая взаимная коррелированность объясняющих переменных. Мультиколлинеарность может проявляться в двух формах: функциональной и стохастической.

Оценками неизвестных параметров α, β1, β2. βk линейной множественной регрессии по методу наименьших квадратов (оценками МНК) называются значения параметров a,b1,b2. bk, минимизирующие сумму квадратов отклонений выборочных значений уi от расчетных значений  (см. §2.2).

(см. §2.2).

Правило введения фиктивных переменных: если качественный признак имеет p альтернативных значений (градаций), то число бинарных фиктивных переменных должно быть равно p-1.

Регрессионные уравнения с переменной структурой — модели, в которых качественные признаки существенно влияют на структуру линейных связей между переменными.

Скорректированный (исправленный) коэффициент детерминации определяется формулой:  .

.

Стандартизованный коэффициент регрессии  , используют для сравнения влияния на зависимую переменную различных объясняющих переменных. Он показывает, на сколько величин sy изменится в среднем зависимая переменная y при увеличении только i-ой переменной на

, используют для сравнения влияния на зависимую переменную различных объясняющих переменных. Он показывает, на сколько величин sy изменится в среднем зависимая переменная y при увеличении только i-ой переменной на  .

.

Стандартная ошибка ma коэффициента a вычисляется по правилу  , где

, где  — первый элемент, стоящий на главной диагонали матрицы (X T X) -1 .

— первый элемент, стоящий на главной диагонали матрицы (X T X) -1 .

Стандартная ошибка коэффициента bi вычисляется по правилу  .

.

Стохастическая (неполная, несовершенная) форма мультиколлинеарности имеет место в случае, когда хотя бы между двумя объясняющими переменными имеется достаточно высокая степень корреляции.

Если выполнены условия Гаусса-Маркова, то оценки метода наименьших квадратов параметров модели линейной множественной регрессии являются наиболее эффективными (в смысле минимума дисперсии линейных комбинаций оценок параметров) в классе линейных несмещенных оценок.

Фиктивная (искусственная) переменная — переменная, описывающая количественным образом различные состояния качественного признака.

Функциональная (полная, совершенная) форма мультиколлинеарности — форма мультиколлинеарности, при которой, по крайней мере, между двумя объясняющими переменными существует линейная зависимость.

Эконометрическая модель множественной регрессии — y=f(x1,x2. xk)+ε, где f(x1,x2. xk) — неизвестная функциональная зависимость (теоретическая регрессия); ε — случайное слагаемое (возмущение), представляющее собой совокупное действие не включенных в модель факторов, ошибки измерения.

Эмпирическая (выборочная) множественная линейная регрессия имеет вид:  , где a,b1,b2. bk являются оценками параметров α, β1, β2,. βk теоретической регрессии.

, где a,b1,b2. bk являются оценками параметров α, β1, β2,. βk теоретической регрессии.

Эмпирическая (выборочная) регрессия  — оценка теоретической регрессии (функции f(x1,x2. xk)), описывающая усредненную зависимость между изучаемым показателем и факторами.

— оценка теоретической регрессии (функции f(x1,x2. xk)), описывающая усредненную зависимость между изучаемым показателем и факторами.

ТЕМА 3. Гетероскедастичность и автокоррелированность остатков.

Под автокорреляцией (сериальной, последовательной корреляцией) понимается корреляция между наблюдаемыми показателями, упорядоченными определенным образом.

Автокорреляция первого порядка — тип автокорреляции, для которого наибольшее влияние на наблюдение оказывает результат предыдущего наблюдения.

Гетероскедастичности условие — условие непостоянства дисперсий возмущений.

Гомоскедастичности условие — условие постоянства дисперсий возмущений.

Классическая регрессионная модель

Модель множественной линейной регрессии Y=Xβ+ε, удовлетворяющая условиям Гаусса-Маркова, называется классической регрессионной моделью .

Коэффициент автокорреляции первого порядка — парный коэффициент корреляции между рядами e1, e2. en-1 и e2, e3. en, вычисляемый по формуле  .

.

Лаговые переменные — факторы, влияние которых характеризуется определенным запаздыванием.

Модели с гетероскедастичностью — регрессионные модели, для которых дисперсии возмущений не одинаковы.

Модели с корреляцией ошибок — регрессионные модели, для которых наблюдаемые значения зависимой переменной коррелируют со значениями в предыдущие моменты времени, т.е. имеет место корреляция между различными возмущениями.

Обобщенная линейная модель множественной регрессии имеет вид Y=Xβ+ε, где переменые Y — вектор зависимых переменных размера (nx1), X — (nxk) матрица объясняющих переменных, β — (kx1) вектор параметров регрессии, ε — (nx1) вектор случайных возмущений, причем предполагаются выполненными условия:

- Вектор возмущений ε=(ε1. εn) является случайным вектором.

- E(ε)=0n (0n — нулевой вектор размера n).

- Σε= E(εε T )=Ω, где Ω — положительно определнная матрица.

- Величины εi взаимно независимы со значениями объясняющих переменных.

- r(X)=k+1.

Обобщенный метод наименьших квадратов (ОМНК) — способ оценивания вектора коэффициентов регрессионного уравнения, при котором оценка зависит от матрицы ковариации ошибок.

Отрицательная автокорреляция имеет место, если r(εt-1,εt) Положительная автокорреляция имеет место, если r(εt-1,εt)>0.

Статистика Дарбина-Уотсона используется в тесте Дарбина-Уотсона для оценки корреляции остатков и вычисляется

В классе линейных несмещенных оценок вектора β для обобщенной регрессионной модели оценка  имеет наименьшую матрицу ковариаций.

имеет наименьшую матрицу ковариаций.

Тест Дарбина-Уотсона является критерием обнаружения автокорреляции первого порядка (см. §3.3.1).

Тест Голдфелда-Квандта позволяет определить наличие гетероскедастичности (см. §3.2.2).

Тест ранговой корреляции Спирмена позволяет определить наличие гетероскедастичности (см. §3.2.1).

ТЕМА 4. Нелинейные модели и их линеаризация.

Абсолютная ошибка аппроксимации используется для оценки качества нелинейной регрессии и вычисляется следующим образом:

Двойная логарифмическая модель — линейная модель, в которой и зависимая и объясняющая переменные заданы в логарифмической виде  .

.

Индекс корреляции используется для оценки качества нелинейной регрессии и вычисляется следующим образом:

Коэффициент эластичности характеризует влияние фактора на зависимую переменную и вычисляется по формуле  .

.

Линейно логарифмические (полулогарифмические) модели — нелинейные по объясняющим переменным, но линейные по оцениваемым параметрам модели, имеющие вид:  .

.

Логарифмически линейная (логлинейная) модель — нелинейная модель вида lny= α+βx+ε.

Модель с квадратными корнями — нелинейная по объясняющим переменным, но линейная по оцениваемым параметрам модель, имеющая вид:  .

.

Обратная (гиперболическая) модель — нелинейная по объясняющим переменным, но линейная по оцениваемым параметрам модель, имеющая вид:  .

.

Показательная (экспоненциальная) модель — нелинейная модель вида y=αe βx ε.

Полиномиальная модель — нелинейная по объясняющим переменным, но линейная по оцениваемым параметрам модель, имеющая вид:

Среднее абсолютное отклонение используется для оценки качества нелинейной регрессии и вычисляется следующим образом:

Стандартная ошибка регрессии (среднее квадратическое отклонение) используется для оценки качества нелинейной регрессии и вычисляется следующим образом:

Степенная модель — нелинейная по объясняющим переменным, но линейная по оцениваемым параметрам модель, имеющая вид:

ТЕМА 5. Системы линейных уравнений.

Двухшаговый метод наименьших квадратов – метод построения оценок структурных коэффициентов, основанный на методе инструментальных переменных (см. §5.2).

Идентифицируемость – возможность определения структурных коэффициентов уравнения по коэффициентам приведенной формы.

Идентифицируемое уравнение – уравнение, все входящие структурные параметры которого идентифицируемы.

Идентифицируемый параметр – структурный параметр, который может быть однозначно оценен с помощью косвенного метода наименьших квадратов.

Инструментальные переменные – новые переменные, которые тесно коррелируют с исходными регрессорами и не коррелируют со случайными составляющими.

Косвенный метод наименьших квадратов – метод построения оценок структурных коэффициентов с помощью оценок коэффициентов приведенной формы (см. §5.1).

Лагированные переменные (эндогенные переменные с лагом) — эндогенные переменные, относящиеся к предыдущим моментам времени.

Метод инструментальных переменных – один из самых распространенных методов оценивания уравнений, в которых регрессоры коррелируют со случайными компонентами (см. §5.2).

Неидентифицируемый параметр – структурный параметр, значение которого нельзя определить, даже зная точные значения параметров приведенной формы.

Предопределенными переменными называют экзогенные переменные и эндогенные переменные с лагом.

Приведенная форма системы одновременных уравнений – разрешенная относительно эндогенных переменных система уравнений в структурной форме, в правых частях новых уравнений которой останутся только экзогенные переменные:

Порядковые условия – необходимые условия, используемые для проверки идентифицируемости структурных уравнений (см. §5.3).

Сверхидентифицируемый параметр – структурный параметр, которому косвенный метод наименьших квадратов дает несколько различных его оценок, то есть существует несколько значений структурного коэффициента, соответствующих найденным значениям приведенных коэффициентов.

Система линейных одновременных уравнений записывается таким образом, что в левых частях уравнений будут выделены эндогенные переменные, рассматриваемые как объясняемые переменные, в правой части будет представлена зависимость этих переменных от экзогенных переменных и оставшихся эндогенных.

Структурная форма системы линейных одновременных уравнений имеет вид

то есть, эндогенных переменных в такой системе столько же, сколько и уравнений, но в отдельном уравнении их может быть несколько. В каждом уравнении, взятом в отдельности, только одна переменная, помещенная в левую часть, может рассматриваться как объясняемая, а остальные эндогенные переменные в этом уравнении являются регрессорами, причем коррелирующими со случайным возмущением.

Структурные параметры – параметры системы линейных одновременных уравнений, записанной в структурной форме.

Трехшаговый метод наименьших квадратов – метод построения оценок структурных коэффициентов, сочетающий процедуру одновременного оценивания и метод инструментальных переменных (см. §5.2).

Экзогенные переменные — переменные, определяемые вне системы.

Эндогенные переменные — переменные, определяемые внутри системы.

ТЕМА 6. Временные ряды.

Авторегрессионная модель скользящей средней порядков p и q соответственно имеет вид

Авторегрессионная модель p-го порядка описывает изучаемый показатель в момент t в зависимости от его значений в предыдущие моменты yt-1, yt-2. yt-p и имеет вид:

Авторегрессионные модели – модели, в которых в качестве лаговых переменных участвуют значения зависимых переменных.

Аддитивная модель временного ряда представляется в виде суммы компонент: yt=ut+st+vt+εt.

Временной (динамический) ряд – последовательность наблюдений некоторого признака, упорядоченных в порядке возрастания моментов времени.

Выборочный коэффициент автокорреляции определяется по формуле

Гипотеза случайности значений ряда наблюдений – гипотеза о независимости и стационарности распределения наблюдений, образующих временной ряд.

Коррелограмма – график выборочной автокорреляционной функции  .

.

Критерий «восходящих и нисходящих» серий – критерий, согласно которому проверяется гипотеза случайности (см. §6.2.2).

Критерий серий, основанный на медиане выборки – критерий, согласно которому проверяется гипотеза случайности (см. §6.2.1).

Лаговые переменные — переменные, влияние которых характеризуется некоторым запаздыванием.

Метод аналитического выравнивания используется для оценки тренда и периодической составляющей временного ряда (см. §6.3).

Методы сглаживания временного ряда используются для оценки тренда и периодической составляющей временного ряда и делятся на:

- сглаживание с помощью скользящей средней (см. §6.4);

- сглаживание с помощью простой скользящей средней (см. §6.4);

- сглаживание с помощью взвешенной скользящей средней (см. §6.4);

- сглаживание с помощью скользящей медианы (см. §6.4);

- экспоненциальное сглаживание (см. §6.5).

Модели с лагами (распределенными лагами) – динамическая модели, содержащие в качестве лаговых переменных только независимые (объясняющие) переменные.

Модель скользящей средней q-го порядка имеет вид:

Мультипликативная модель временного ряда представляется в виде произведения компонент: yt=ut× st× vt× εt.

Сезонная компонента st уровней временного ряда – компонента уровней временного ряда, отражающая повторяемость экономических процессов в течение не слишком длительного периода.

Случайная компонента εt уровней временного ряда – компонента уровней временного ряда, отражающая влияние случайных, а также неучтенных факторов.

Стационарный временной ряд – временной ряд yt, вероятностные свойства которого (закон распределения yt и его числовые характеристики) не зависят от момента времени t.

Тренд ut уровней временного ряда – плавно меняющаяся компонента уровней временного ряда, отражающая влияние долговременных, систематических факторов, основную тенденцию в формировании рассматриваемого показателя.

Уровни ряда – отдельные наблюдения yt, t=1,2. n (где n – число наблюдений).

Циклическая компонента vt уровней временного ряда – компонента уровней временного ряда, отражающая повторяемость экономических процессов в течение длительных периодов.

Тема 3. Линейная модель парной регрессии и метод наименьших квадратов

Аннотация.Данная тема раскрывает суть регрессионного анализа в эконометрике.

Ключевые слова.Модель регрессии, метод наименьших квадратов, остатки регрессии.

Методические рекомендации по изучению темы

· Тема содержит лекционную часть, где даются общие представления по теме.

· В качестве самостоятельной работы предлагается ознакомиться с решениями типовых задач, выполнить практические задания и ответить на вопросы для самоконтроля.

· Для проверки усвоения темы имеется тест для самоконтроля.

· Для подготовки к экзамену имеются контрольный тест.

Рекомендуемые информационные ресурсы:

2. Эконометрика: [Электронный ресурс] Учеб.пособие / А.И. Новиков. — 2-e изд., испр. и доп. — М.: ИНФРА-М, 2011. — 144 с.: с. (http://znanium.com/catalog.php?item=booksearch&code=%D1%8D%D0%BA%D0%BE%D0%BD%D0%BE%D0%BC%D0%B5%D1%82%D1%80%D0%B8%D0%BA%D0%B0&page=1#none) С. 28-46.

3.Уткин, В. Б. Эконометрика [Электронный ресурс] : Учебник / В. Б. Уткин; Под ред. проф. В. Б. Уткина. — 2-е изд. — М.: Издательско-торговая корпорация «Дашков и К°», 2012. — 564 с.

(http://znanium.com/catalog.php?item=booksearch&code=%D1%8D%D0%BA%D0%BE%D0%BD%D0%BE%D0%BC%D0%B5%D1%82%D1%80%D0%B8%D0%BA%D0%B0&page=4#none) С. 323-338.

4. Валентинов, В. А. Эконометрика [Электронный ресурс]: Практикум / В. А. Валентинов. — 3-е изд. — М.: Дашков и К, 2010. — 436 с.

(http://znanium.com/catalog.php?item=booksearch&code=%D1%8D%D0%BA%D0%BE%D0%BD%D0%BE%D0%BC%D0%B5%D1%82%D1%80%D0%B8%D0%BA%D0%B0&page=3#none) С. 38-99.

5.Эконометрика. Практикум: [Электронный ресурс] Учебное пособие / С.А. Бородич. — М.: НИЦ ИНФРА-М; Мн.: Нов.знание, 2014. — 329 с. (http://znanium.com/catalog.php?item=booksearch&code=%D1%8D%D0%BA%D0%BE%D0%BD%D0%BE%D0%BC%D0%B5%D1%82%D1%80%D0%B8%D0%BA%D0%B0&page=4#none) С. 82-99.

6. Электронныйкурс “Econometrics and Public Policy (Advanced)”, Princeton University, URL: https://blackboard.princeton.edu/webapps /portal/frameset.jsp?tab_group=courses&url=%2Fwebapps%2Fblackboard%2Fexecute%2FcourseMain%3Fcourse_id%3D_214206_1

Глоссарий

Множественная регрессия представляет собой модель, где теоретическое (среднее) значение зависимой переменной Y рассматривается как функция нескольких независимых переменных X1, X2. Xm.

Параметризация модели – выражение в математической форме взаимосвязи между переменными модели, формулирование исходных предпосылок и ограничений модели.

Парная регрессия представляет собой модель, где теоретическое (среднее) значение зависимой переменной Y рассматривается как функция одной независимой переменной X.

Спецификация модели — формулирование вида модели, исходя из соответствующей теории связи между переменными.

Цель регрессионного анализа – оценка функциональной зависимости между независимыми переменными X и условным математическим ожиданием зависимой переменной Y.

Вопросы для изучения:

1. Спецификация линейной модели парной регрессии.

2. Метод наименьших квадратов (МНК) – идентификация линейной модели парной регрессии.

3.Предпосылки МНК и свойства МНК-оценок.

Спецификация линейной модели парной регрессии.Основная цель регрессионного анализа – оценка функциональной зависимости между независимыми переменными X и условным математическим ожиданием зависимой переменной Y.Простая (парная) регрессия представляет собой модель, где теоретическое (среднее) значение зависимой переменной Y рассматривается как функция одной независимой переменной X:  Множественная регрессия представляет собой модель, где теоретическое (среднее) значение зависимой переменной Y рассматривается как функция нескольких независимых переменных X1, X2. Xm:

Множественная регрессия представляет собой модель, где теоретическое (среднее) значение зависимой переменной Y рассматривается как функция нескольких независимых переменных X1, X2. Xm:

Спецификация модели — формулирование вида модели, исходя из соответствующей теории связи между переменными.Определяется состав переменных и математическая функция для отражения связи между ними.

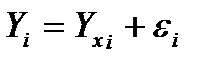

Спецификация линейной модели (уравнения) парной регрессии:

где Yi — фактическое значение зависимой переменной Y;

Yxi — теоретическое (среднее) значение зависимой переменной Y;

εi — случайная величина (остаток регрессии).

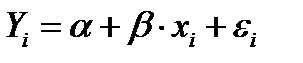

Теоретическое уравнение регрессии (гипотетически для генеральной совокупности):

где α – свободный коэффициент;

β — коэффициент регрессии;

εi – случайное отклонение (возмущение).

Случайное отклонение включает влияние не учтенных в модели факторов, случайных ошибок и особенностей измерения. Источники его присутствия в модели: спецификация модели, выборочный характер исходных данных, особенности измерения переменных.

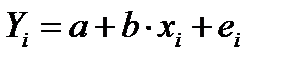

Эмпирическое уравнение регрессии (для выборки наблюдений):

где а – эмпирическая (выборочная) оценка свободного коэффициента;

b — эмпирическая (выборочная) оценка коэффициента регрессии;

ei – эмпирическая (выборочная) оценка теоретического случайного отклонения ε (остаток регрессии).

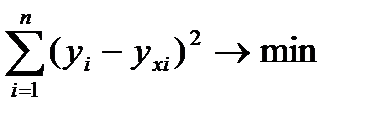

Метод наименьших квадратов (МНК).Суть метода наименьших квадратов (МНК) — оценки параметров таковы, что сумма квадратов отклонений фактических значений зависимой переменной Yiот расчетных (теоретических) Yx минимальна:

Предпосылки МНК и свойства МНК-оценок.Предпосылки МНК:

1. Математическое ожидание случайного отклонения εi равно нулю для всех наблюдений:

2. Дисперсия случайных отклонений εi постоянна. Выполнение предпосылки называется гомоскедатичностью, нарушение – гетероскедастичностью:

3.Случайные отклонения εi и εj являются независимыми друг от друга для i ≠ j. Выполнение данной предпосылки говорит об отсутствии автокорреляции, нарушение – о присутствии автокорреляции:

4.Случайное отклонение должно быть независимо от объясняющих переменных:

5.Модель линейна относительно параметров.

Если предпосылки МНК выполнены, то МНК-оценки регрессии обладают следующими свойствами:

1.Оценки являются несмещенными:

2. Оценки состоятельны, так как их дисперсия при увеличении выборки стремится к нулю:

3.Оценки эффективны, имеют наименьшую дисперсию по сравнению с другими оценками, линейными относительно зависимой переменной:

Вопросы и задания для самоконтроля

1. Что такое функция регрессии?

2. Чем регрессионная модель отличается от функции регрессии?

3. Каковы основные причины наличия в регрессионной модели случайного отклонения?

4. Как осуществляется спецификация модели?

5. В чем состоит различие между теоретическим и эмпирическим уравнениями регрессии?

6. В чем суть метода наименьших квадратов?

7. Каковы формулы расчета коэффициентов эмпирического парного линейного уравнения регрессии по МНК?

8. Каковы предпосылки МНК? Каковы последствия их выполнимости или невыполнимости?

9. Действительно ли оценки коэффициентов регрессии будут иметь нормальное распределение, если случайные отклонения распределены нормально?

10. Действительно ли в любой линейной регрессионной модели, построенной по МНК, сумма случайных отклонений равна нулю?

Задача 1. При исследовании корреляционной зависимости между ценой на нефть X и индексом нефтяных компаний Y получены следующие данные:  16,2;

16,2;  4000;

4000;  4;

4;  40.

40.