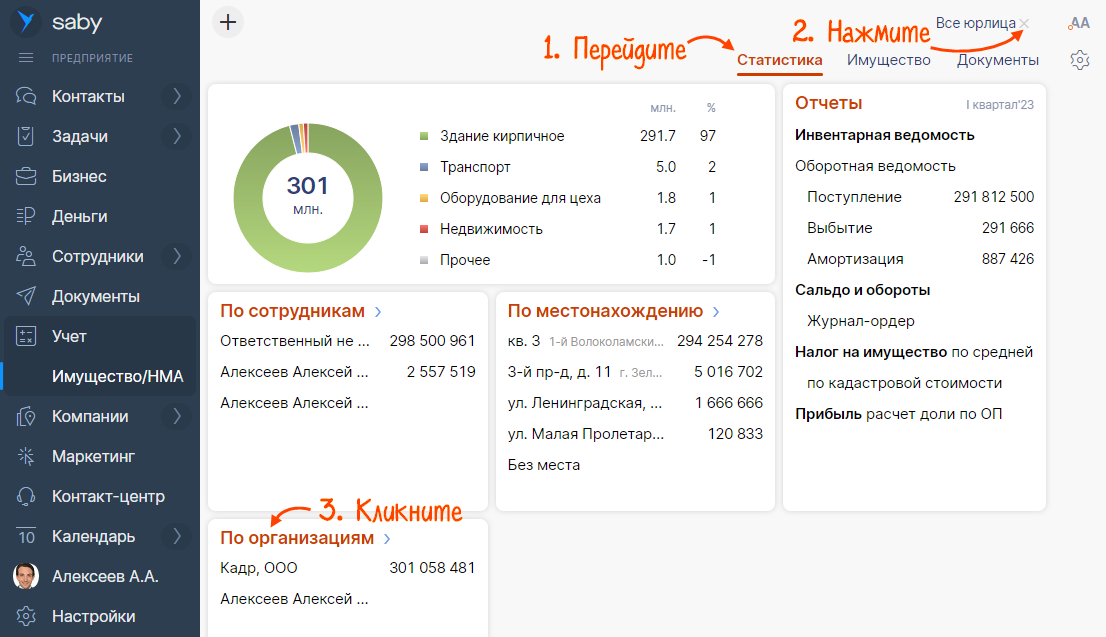

Если в аккаунте несколько организаций или у компании есть подразделения, при оформлении имущество закрепляется за конкретной организацией. В справочнике «По организациям» сформирован список имущества, которое на них числится, с указанием количества объектов, их первоначальной и текущей стоимости, а также суммы начисленной амортизации.

- В разделе «Учет/Имущество/НМА» перейдите на вкладку «Статистика». Если выбрана организация, снимите фильтр — нажмите

.

. - Откройте справочник «По организациям».

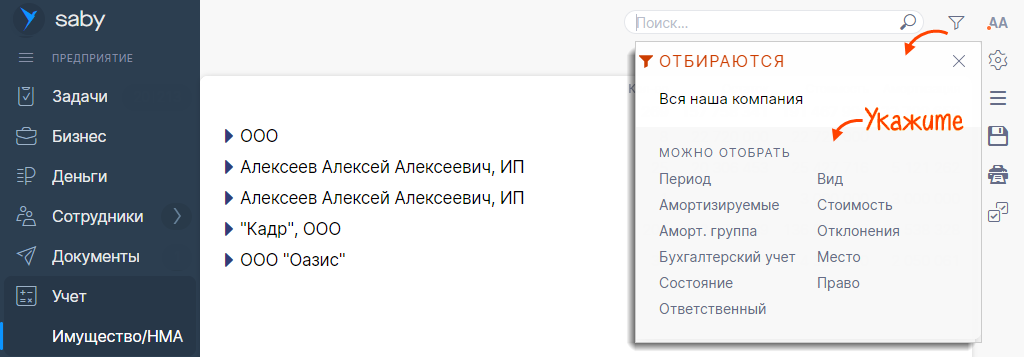

- Настройте параметры поиска в фильтре.

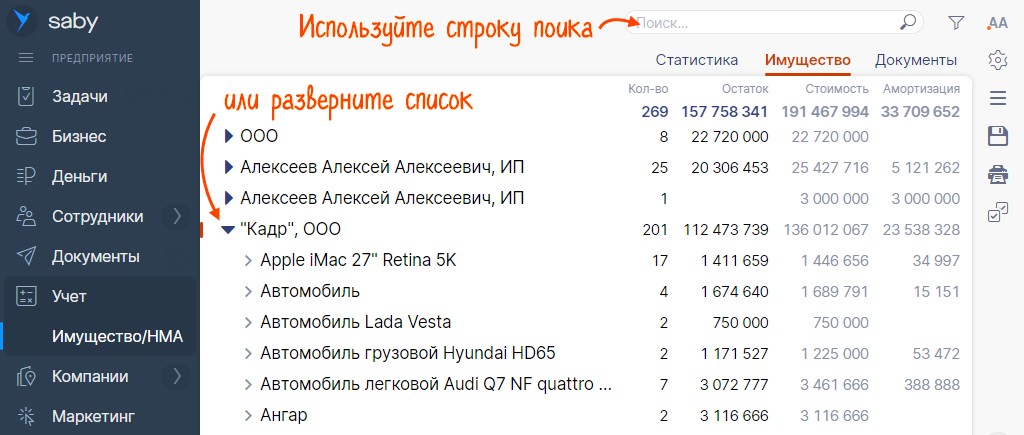

- Введите в строку поиска наименование имущества — СБИС покажет все организации, в которых числятся объекты с таким именем или инвентарный номер, чтобы найти конкретный объект.

Также имущество можно найти в справочнике вручную. Для этого разверните списки кнопками ![]() , а затем

, а затем ![]() .

.

Лицензия, права и роли

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

Ведение бухгалтерского учета имущества организации — одна из основных задач бухгалтерии. Что относится к имуществу компании, а что — к его источникам, читайте в статье ниже.

Имущество организации в бухгалтерском учете

Имущество организации — это материальные и нематериальные объекты, которые компания использует в своей профессиональной деятельности. На начальной стадии деятельности компании ее имущество — вклады учредителей либо личные средства предпринимателя. Затем имущество компании изменяется: если деятельность предприятия прибыльная, то размер имущества растет, а при убыточной работе возможна и потеря первоначальных активов.

Внимание! Законом установлен важнейший принцип бухучета имущества юрлица: принцип имущественной обособленности. Это значит, что имущество организации существует отдельно от имущества ее собственников или других организаций (п. 1 ст. 48 ГК РФ, ст. 2 и 3 закона «Об АО» от 26.12.95 № 208-ФЗ, ст. 2 и 3 закона «Об ООО» от 08.02.98 № 14-ФЗ).

Вопросы бухучета имущества организации регулируют следующие НПА:

- ГК РФ;

- НК РФ;

- закон «О бухучете» от 06.12.2011 № 402-ФЗ;

- Положение по ведению бухучета и бухотчетности в РФ (приказ Минфина от 29.07.1998 № 34н);

- ПБУ 4/99 «Бухотчетность организации» (приказ Минфина от 06.07.1999 № 43н);

- ПБУ 1/2008 «Учетная политика организации» (приказ Минфина от 06.10.2008 № 106н).

Кроме того, для каждого вида имущества фирмы есть отдельные регулирующие НПА. Ниже мы составили таблицу основных категорий имущества компании, пояснили, что к ним относится, привели ключевые законодательные акты и предоставили ссылки на наши публикации по этому вопросу.

|

Тип имущества |

Что относится |

НПА |

Узнать больше |

|

Основные средства |

Недвижимость, оборудование, транспорт – стоимостной лимит для отнесения имущества к ОС для целей бухучета организация устанавливает самостоятельно. В налоговом учете с 2016 года лимит стоимости основных средств — 100 тыс. руб. |

ФСБУ 6/2020 «Основные средства» (приказ Минфина от 17.09.2020 № 204н) |

«Учет основных средств — бухгалтерские проводки» |

|

С 2022 введены два ФСБУ: 6/2020 «Основные средства» и 26/2020 «Капитальные вложения». Как правильно их применять, описали эксперты КонсультантПлюс. Оформите пробный доступ к системе и переходите в Готовое решение. |

|||

|

Нематериальные активы |

Объекты, которые нельзя пощупать, но они используются больше одного года и приносят компании прибыль: компьютерные программы, товарные знаки, изобретения. |

ПБУ 14/2007 «Учет НМА» (приказ Минфина от 27.12.2007 № 153н). С 2024 года вступит в силу новый ФСБУ 14/2022 «Нематериальный активы» (приказ Минфина от 30.05.2022 № 86н) |

«Первоначальная стоимость нематериальных активов – это…» |

|

Денежные средства |

Наличные и безналичные деньги компании в рублях и иностранной валюте. |

Закон «О применении ККТ при осуществлении наличных денежных расчетов и (или) расчетов с использованием пластиковых карт» от 22.05.2003 № 54-ФЗ; ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (приказ Минфина от 27.11.2006 № 154н). |

«Понятие и виды кассовых операций (правовое регулирование)» «Операции по расчетному счету в бухгалтерском учете» «Бухгалтерский учет валютных операций (ПБУ, проводки)» Онлайн-кассы ККТ ККМ |

|

Финансовые вложения |

Ценные бумаги, участие в уставном капитале других компаний. |

ПБУ 19/02 «Учет финвложений» (приказ Минфина от 10.12.2002 № 126н). |

«Финансовые вложения в балансе – это…» «Учет ценных бумаг в бухгалтерском учете (нюансы)» |

|

Материально-производственные запасы |

Сырье, товары, готовая продукция, животные для откорма. |

ФСБУ 5/2019 «Запасы» (приказ Минфина от 15.11.2019 № 180н). |

«Что это за понятие — материальные запасы?» «Учитываем запасы по-новому: переход на ФСБУ 5/2019 с ПБУ 5/01» |

|

С 2021 года учет МПЗ регулирует новый ФСБУ 5/2019 “Запасы”, ПБУ 5/01 утратило силу. Об учете МПЗ по правилам нового ФСБУ 5/2019 читайте в Готовом решении от КонсультантПлюс. |

|||

|

Дебиторская задолженность |

Деньги, которые должны фирме ее контрагенты. |

ПБУ 21/2008 «Изменения оценочных значений» (приказ Минфина от 06.10.2008 № 106н). |

«Дебиторская задолженность — это…» |

Имущество компании подлежит обязательной инвентаризации. Правила ее проведения регулируют Методические указания по инвентаризации имущества и финансовых обязательств (приказ Минфина от 13.06.1995 № 49).

Подробнее о том, какие документы должен оформить бухгалтер по завершении процедуры инвентаризации имущества, читайте в статье «Отражение результатов инвентаризации в бухгалтерском учете».

Ведение бухгалтерского учета источников формирования имущества

Имущество компании не создается из воздуха — активы приобретаются за счет источников формирования имущества. Экономисты выделяют три таких источника:

- Собственный капитал — в это понятие включают как уставный капитал, сформированный в момент создания предприятия, так и добавочный и резервный капитал — эти средства накапливаются в процессе функционирования компании. Также к собственному капиталу относится получаемая прибыль и целевое финансирование.

Подробнее о том, что можно включить в собственный капитал компании, читайте в материале «Собственный капитал в балансе — это…».

- Заемные средства — сюда входят кредиты банков и займы от контрагентов.

Узнайте больше в статье «Заемные средства – это …».

- Обязательства — то есть кредиторская задолженность: деньги, которые компания должна контрагентам.

Смотрите также «Как кредиторская задолженность отражается на счетах?».

Бухгалтерский учет источников формирования имущества организации базируется на основном правиле бухучета: имущество компании в денежной оценке и источники его формирования равны. Увеличение источников имущества фирмы отражается по кредиту счетов 60, 66, 67, 76 и счетов учета капитала и резервов (VII раздел Плана счетов, утвержден приказом Минфина от 31.10.2000 № 94н). Расходование источников отражается по дебету перечисленных счетов.

При формировании бухбаланса имущество предприятия отражается в активе, а источники имущества фирмы являются его пассивами.

Подробнее о том, как заполнить бухбаланс, читайте в статье «Порядок составления бухгалтерского баланса (пример)».

Итоги

Имущество предприятия и источники его формирования — две важнейшие категории бухучета. К имуществу относятся ОС, НМА, МПЗ, наличные и безналичные деньги фирмы, дебиторка, финвложения и ряд других активов. Источники формирования имущества — капитал и резервы, займы, кредиты, кредиторская задолженность, прибыль. Активы и пассивы компании должны быть равны между собой.

Каждое предприятие имеет имущество — оборотные и внеоборотные активы. Его состав и структура являются основой для проведения аналитических исследований, которые позволяют понять, достаточно ли у предприятия имущества для осуществления деятельности, эффективно ли оно используется, как часто обновляется. Из статьи вы узнаете, что учитывают в составе имущества предприятия, как оценить имущество по балансу, по данным бухгалтерских и других регистров учета, как анализировать ликвидность и платежеспособность организации.

ЧТО УЧИТЫВАЮТ В СОСТАВЕ ИМУЩЕСТВА ПРЕДПРИЯТИЯ

Имущество предприятия — это совокупность имеющихся у предприятия активов, которые включают:

• внеоборотные активы — основные средства (ОС), нематериальные активы (НМА) и др.;

• оборотные активы — запасы, готовая продукция, товары, денежные средства, дебиторская задолженность.

Если в отношении большинства перечисленных активов споры по отнесению их к имуществу не возникают, то дебиторская задолженность — давний объект спора. Одни специалисты пробуют решить возникшую задачу с точки зрения налогового законодательства, другие — с точки зрения гражданского законодательства.

Если говорить о судах, то у них нет единого мнения в данном вопросе. Есть решения судов, которые поддерживают позицию, что «дебиторка» является имуществом. Другие говорят, что это имущественное право, то есть некий другой вид активов.

Мы не будем погружаться в эти споры, только определим для себя, что для целей настоящей статьи дебиторская задолженность — такой же имущественный актив, как и другие виды имущества.

Все активы компании отражаются в активе бухгалтерского баланса. Эта финансовая форма чаще всего выступает основной базой для оценки. Такой подход обусловлен тем, что именно в бухгалтерском балансе сведены основные финансовые показатели имущества организации.

В бухгалтерской финансовой отчетности, представляемой в контролирующие органы, активы группируют по степени повышения их ликвидности. Сначала отображают внеоборотные (труднореализуемые) активы, затем оборотные — быстрореализуемые, включающие прочие активы и денежные средства.

В управленческой отчетности может применяться обратный порядок. Выделение в составе активов внеоборотных и оборотных активов облегчает анализ, дает возможность сопоставить необходимые экономические значения с конкретными видами имущества.

Состав и структура имущества каждой компании зависят от специфики ее деятельности. В торговых организациях может преобладать торговое оборудование, в производственных — производственное. Поэтому при проведении анализа нужно учитывать отраслевые особенности конкретных организаций. Учет отраслевых особенностей дает возможность выделить профильные и непрофильные активы.

Помимо бухгалтерского баланса и других бухгалтерских финансовых форм, которые содержат дополнительную или детализированную информацию об активах предприятия, состав и структуру имущества можно оценивать по данным бухгалтерских регистров.

Например, степень износа основных средств можно определить путем сопоставления данных об учетной стоимости активов, учитываемых на счете 01 «Основные средства» (дебетовый остаток на конец периода), и данных о начисленной амортизации по основным средствам по счету 02 «Износ основных средств» (кредитовый остаток на конец периода).

Каждый вид анализа имеет свои особенности. Рассмотрим их.

Как оценить имущество по балансу

Выделяют горизонтальный и вертикальный анализ отчетности.

Горизонтальный (временной или трендовый) анализ финансовой отчетности — это метод анализа, предполагающий сопоставление показателей за различные временные отрезки, оценивающий динамику изменения активов за анализируемый период.

Горизонтальный анализ можно проводить, последовательно сравнивая один год с предыдущим, или производить сравнение с базовой величиной. Базовой величиной могут быть:

- целевой прогнозный параметр;

- показатели другого предприятия;

- отдельный период деятельности организации.

Вертикальный (структурный) анализ — это анализ относительных величин финансовой отчетности, определяемых отношением анализируемого показателя к базовому. Анализируемыми показателями выступают статьи активов баланса, а базовыми показателями могут быть:

- другие статьи актива;

- итог раздела баланса;

- итог валюты баланса.

Финансовая служба ООО «Галактика» провела горизонтальный и вертикальный анализ активов компании по бухгалтерской финансовой отчетности за три календарных года. Данные анализа обобщены в табл. 1.

_2023-5(%D0%A2%D0%B0%D0%B1%D0%BB%D0%B8%D1%86%D0%B0).jpg)

Результаты горизонтального анализа активов ООО «Галактика» показали:

- динамику суммовых изменений показателей на протяжении анализируемого периода. По основным средствам динамика изменения показателей была разноплановая. В 2021 году зафиксировано снижение величины основных средств на 3860 тыс. руб. В 2022 году последовал рост данного вида имущества на 7510 тыс. руб., или почти в 1,4 раза по сравнению с предыдущим годом.

Товарные позиции отражают ярко выраженную динамику последовательного роста.

Исходя из прослеживаемой динамики, можно строить более точные прогнозы на будущее;

- относительное соотношение показателей к предыдущему году. Найденные относительные показатели визуализируют ситуацию, позволяют понять происходящие в компании процессы. Так, дебиторская задолженность согласно рассчитанным данным ежегодно растет на 24–25 %. На плановый период при отсутствии факторов, прерывающих эту динамику, также можно запланировать повышение показателя «дебиторки» на соответствующее значение.

Результаты вертикального анализа активов ООО «Галактика» показали:

- удельный вес каждой статьи баланса в общей сумме активов по данной группе. Денежные средства за 2020 г. составили 1,202 % в стоимости всех оборотных активов предприятия. В 2021 году их величина упала до 0,0071 % и резко выросла в 2022 г. до 23,4884 %. Если первое значение явно неудовлетворительное, то второе значение без наличия соответствующих оснований (например, накопления на покупку дорогостоящего актива) будет завышенным;

- относительные величины, которые формирует каждая статья актива баланса при соотношении с валютой баланса. В частности, значение удельного веса основных средств в группе внеоборотных активов будет не очень показательным в связи с тем, что ОС занимают в данной группе основную долю. За 2020 год это 99,049 %. Однако применительно к валюте баланса доля данного имущества составит 49,9016 %. По этому значению можно оценить, устраивает ли организацию соотношение труднореализуемых активов с прочим имуществом, нет ли угроз ее платежеспособности.

Горизонтальный и вертикальный виды анализа позволяют выводить динамику изменения активов организации, понимать их структуру, а также процессы, которые происходят с имуществом.

Каждый из видов анализа может ответить на определенные вопросы, однако для более эффективных результатов оценки нужно провести эти работы в комплексе. Более того, оценивая структуру активов на оптимальность, не получится сделать это корректно без соотношения данных с обязательствами организации (пассивом баланса).

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 3, 2023.

Как узнать об имуществе ООО ?

Юридические лица проходят обязательную регистрацию. Финансовые показатели фиксируют в бухгалтерском балансе, а имущество ООО отражается в электронных государственных базах. Чтобы узнать информацию на балансе компании, достаточно обратиться к указанным базам и получить сведения.

Однако на практике возникают трудности. Сведения предоставляют не всем желающим, в связи с чем возникает путаница. Что делать и каким сервисом пользоваться – читайте далее.

Зачем и когда нужно?

Бизнес не терпит халатного отношения. Заключая сделку, необходимо проверить контрагента, навести справки о его имуществе, узнать платежеспособность. Если этого не сделать, могут быть проблемы.

Имущество у ООО.

Когда нужно знать, какое имущество есть у ООО:

- Заключение сделки. Прежде чем подписывать договор, нужно изучить материальное положение оппонента. Возможно юридическое лицо находится на стадии банкротства, терпит убытки, не имеет серьезных активов. В дальнейшем это может привести к неспособности выплатить долги.

- Обращение в суд. До подачи иска о взыскании задолженности не помешает выяснить ситуацию с активами ООО. Если у них есть офисы, земля, банковские вклады, торговые площади – можно дополнить иск ходатайством о наложении ареста на эту собственность.

- Участие в тендере. Учредители ООО должны сами предоставлять сведения об активах компании. Но иногда этого не происходит.

- Изучение конкурента. Бывает, что вам нужно срочно узнать информацию об имуществе компаний, не привлекая внимания. Если обращаться напрямую, возникнут подозрения. Государственные органы тоже могут не дать объективных сведений. Остается прибегнуть к помощи сторонних сервисов, например – заказать выписку на нашем сайте https://info-poisk.com.

Лучше узнавать об активах заранее. Но зачастую об этом вспоминают в самый последний момент, когда юр лицо уже имеет задолженность. В таком случае не стоит медлить с поиском имущества.

Источники информации об имуществе организации

Получить информацию обо всех активах ООО в обычном порядке не удастся. Задействуйте несколько баз данных.

Разберем, куда можно обратиться:

- ЕГРН – Единый государственный реестр недвижимости. Там числится вся недвижимость физических и юридических лиц. Информация выдается в форме выписки из ЕГРН. Без участия собственника можно получить только поверхностную справку. Расширенные выписки из ЕГРН выдают только по запросу юридического лица – правообладателя.

- ЕГРЮЛ – Единый государственный реестр юридических лиц. Сейчас такую справку выдают в ИФНС. Согласно Федеральному закону № 129 от 08.08.2001, эти сведения находятся в открытом доступе.

Для заказа выписки из ЕГРЮЛ можно обращаться в любое отделение налоговой инспекции. Также услуга доступна и в МФЦ «Мои документы». Желательно позвонить в Центр и уточнить этот момент до непосредственного обращения.

Различают бумажную и электронную выписку из ЕГРЮЛ. Первая выдается на платной основе, а за вторую платить не нужно. Для заказа электронной выписки из ЕГРЮЛ нужно зайти на сайт https://egrul.nalog.ru, указать ИНН или ОГРН, выбрать регион и нажать на «Поиск».

Выписка на бумажном носителе обойдется в 200 рублей, а если понадобится срочно – 400 рублей. Срок изготовления составляет 5 рабочих дней. Если обращаться через МФЦ, придется подождать 7-10 дней, т.к. потребуется пересылка в ИФНС. Срочную выписку можно получить на следующий день после заказа.

Выписка из ЕГРЮЛ дает лишь общую информацию об ООО. Никаких сведений об имуществе там не будет. Это означает, что поиски продолжатся, и не факт, что приведут к нужному результату. Использовать выписку из ЕГРЮЛ для поиска активов компании – бессмысленно.

- ГИБДД – позволяет узнать о наличии транспортных средств на балансе ООО. Если за юр лицом числится служебный автомобиль и другие ТС, это учтено в единой базе. Сервис для проверки авто доступен по ссылке https://гибдд.рф/check/auto.

- ГИМС (Государственная инспекция по маломерным судам МЧС России) или ГСР (Государственный судовой реестр) – содержат сведения о судах до и более 20 метров в длину.

- Гостехнадзор – дает информацию о самоходной технике на балансе ООО.

- Единый федеральный реестр сведений о банкротстве (https://bankrot.fedresurs.ru) – интернет-ресурс, где можно узнать должников среди юридических лиц. Сам поиск доступен при введении наименования, адреса, региона, категории, ИНН, ОГРН или ОКПО. Система выдает актуальные сведения.

Есть еще один способ узнать об имуществе ООО – подача ходатайства об аресте недвижимости. Это нужно сделать одновременно с подачей иска о взыскании задолженности с юр лица – в силу гл. 13 ГПК РФ. Далее, поиск имущества будет происходить по запросам суда. Вышеназванные инстанции обязаны предоставить сведения обо всех зарегистрированных активах ООО.

Возможные проблемы

Отметим, что информация о недвижимости юридических лиц находится «под замком» и охраняется государством. Официальные запросы могут подавать лишь уполномоченные органы. Сюда относят судей, прокуроров, судебных приставов, финансовых управляющих и др. Остальным отказывают в получении сведений об имуществе третьих лиц.

Информация об имуществе организации.

ВАЖНО: Даже если у вас есть наименование ООО, госструктуры не выдают перечень всей собственности юр лица. Поэтому, в любом случае придется наводить справки в разных органах: ГИБДД, Росреестр, Налоговая и т.д.

Еще одна проблема – устаревание информации. Если вы ищете бухгалтерскую отчетность интересующей ООО, баланс покажет лишь стоимость компании. Активов юр лица в отчете не будет. Да и сами сведения о стоимости ООО могут оказаться неактуальными. Например, если искать за 2020 год, информация будет датирована 2016 или 2015 годами. Чем это поможет?

Наш сервис для заказа

Если вы хотите найти список всего имущества ООО, лучше воспользоваться сервисом сайта Инфо-Поиск. Он намного превосходит официальный порядок. Сервис позволяет узнать, какое имущество есть на балансе ООО, а также другие важные сведения. Например, об учредителе, стоимости компании, долгах и залогах.

Мы предлагаем два варианта:

- Заказать справку из Налоговой. Поиск доступен по базам ИФНС и затрагивает налогооблагаемую базу: жилье, офисы, торговые объекты, автомобили, лодки, самолеты. Обычным способом в ИФНС об этом не узнать – мы же предлагаем получить сведения абсолютно законно и быстро. Изготовление выписки займет от 2-х дней, а стоимость составит 5 000 рублей.

- Заказать справку ИФНС и Росреестра. Содержит дополнительную информацию за счёт данных из ЕГРН. Справка укажет на объекты недвижимости, которые оформлены на ООО. Например, квартиры, офисы, земельные участки, аэродромы и др.

Определитесь с формой справки и подайте заявку – остальной работой мы займемся сами.

Как сделать заказ?

Подача заявки состоит из следующих шагов:

- Выберите способ оформления запроса: на сайте или по телефону.

- Укажите тариф (Налоговая или Росреестр).

- Введите свое имя, номер телефона и электронную почту. Поставьте галочку напротив согласия на обработку персональных данных.

- Дождитесь ответа от нашего менеджера.

- Оплатите услуги.

- Получите онлайн-выписку из ИФНС или Росреестра.

Поиск осуществляется по нескольким ведомствам. Если ни в одном из них не окажется сведений об активах ООО, мы вернем ваши деньги в полном объеме.

Как получить информацию о движимом и недвижимом имуществе

Автор: Dmitry

25.03.2021

Вопрос о том, какое имущество принадлежит конкретному человеку или компании, возникает по самым различным причинам. Для получения подобных сведений есть несколько способов. Каждый из них сопряжён с определённого рода нюансами и имеет ограничения. Об особенностях получения информации об имеющемся имуществе, возможных трудностях, связанных с этим и выборе оптимального варианта далее.

Зачем и когда нужно получить информацию о собственности

И у тех, кому необходимы сведения об имуществе другого человека, и у тех, кто скрывает их, есть на это свои причины. Как правило, информация об имуществе необходима для решения долговых, наследственных и некоторых других споров, связанных с приобретением движимой или недвижимой собственности.

Зачем нужно знать о собственности физического лица

К наиболее частым ситуациям, когда это необходимо, относятся:

- при вступлении в права наследования — претендент хотел бы знать обо всём имуществе, на которое имеет право;

- для решения спорных вопросов при отсутствии завещания и наличии нескольких претендентов;

- если необходимо взыскать задолженность — информация об общем имуществе должника необходима для решения вопроса о целесообразности взыскания в судебном порядке;

- в случае, когда просят большую сумму в долг — кредитору необходимо убедиться в наличии соответствующего залога;

- при расторжении брака, когда есть сомнения в том, что одной из сторон известно всё о собственности другой.

Для чего нужно знать об имуществе компании

Источник информации для оценки имущества компании помогает составить объективное представление о платёжеспособности и финансовой стабильности организации. Подобные данные помогают сделать выводы о целесообразности оформления сделки или заключения договора партнёрства.

Где узнать информацию о принадлежащем имуществе

Все сведения о принадлежащей собственности находятся в ЕГРН. Есть несколько способов для их получения. К ним относятся:

- запрос выписки в ЕГРН на сайте;

- посещение Росреестра;

- визит в многофункциональный центр.

Есть ещё один способ — обращение в налоговую службу для получения интересующих сведений по ИНН. Данные о движимом имуществе — о личном автотранспорте, — можно узнать по запросу в ГИБДД или потребовать установить их через суд.

Получить сведения о наличии в собственности ювелирных изделий, бытовой техники, предметов интерьера, как правило, невозможно.

Как узнать о принадлежащем имуществе из ЕГРН

Этот способ кажется самым очевидным. Запрос в Единый Государственный реестр прав может сделать при необходимости ознакомиться с информацией о принадлежащей другому человеку собственности. В перечень данных, полученных таким способом, входят следующие параметры:

- вид и описание объекта;

- дата его регистрации;

- кадастровый номер;

- состояние имущества; есть ли на нём обременения или другие ограничения на использование.

Получение информации об имуществе физического лица можно оформить в МФЦ или на сайте Госуслуги.

Обращение в ФНС

Такой документ как ИНН есть у каждого человека. Идентификационный номер уникален, а потому сбор информации об имуществе с его помощью обладает существенными преимуществами.

Дело в том, что поиск собственности по фамилии в некоторых случаях может давать ошибочные результаты. Это случается при полном совпадении ФИО. Использование ИНН исключает получение ошибочных сведений.

Узнать необходимые данные при обращении в налоговую службу можно при наличии паспорта и документов, подтверждающих право на получение подобной информации.

Получение сведений об имуществе по ИНН онлайн

Если есть ИНН человека, о собственности которого необходимо узнать, то можно получить сведения, посетив официальный сайт ФНС. На нём можно отыскать информацию о задолженности по разным видам налогов. На основе этой информации получится сделать вывод об имеющемся имуществе.

Конечно, подобный способ сбора сведений о зарегистрированном имуществе, не гарантирует 100% достоверности полученной информации.

Возможные проблемы при самостоятельном сборе сведений о собственности

Данные о принадлежащем человеку имуществе не являются общедоступными. Закон о регистрации чётко определяет категорию лиц, имеющих право знать об объектах, принадлежащих определённому лицу. Это:

- сам собственник;

- его представитель с заверенной доверенностью;

- работники судебных и правоохранительных органов;

- государственные руководители (для расследования дел о коррупции);

- граждане, с подтверждающими документами о получении наследства;

- служащие Счётной палаты РФ.

Если вы не являетесь кем-то из этого списка, то поиск имущества любым из вышеперечисленных способов станет практически невыполнимой задачей.

К тому же и выписка из ЕГРН может не содержать всех необходимых сведений, да и сроки её получения довольно продолжительны.

Сервис для заказа

Известно, что достоверная и своевременно полученная информация может стать одним из главных аргументов в любом споре. Оформление заказа на получение сведений о собственности конкретного человека на нашем сайте оптимальный вариант для тех, кто привык решать важные задачи быстро и с максимальным удобством.

Полная информация об имуществе конкретного человека поможет:

- получить по наследству все движимые и недвижимые объекты, на которые имеете право;

- при разводе рассчитывать на половину всего, что находится в собственности у супруги или супруга;

- подать в суд на должника, точно зная, что расходы будут возмещены за счёт принадлежащей ему недвижимости или машины.

Наши преимущества

Почему для получения нужных сведений об имуществе человека, стоит обратиться к нам? Вот три основные причины:

- Быстрый результат. Наши возможности и отработанная схема действий позволяют получать интересующую информацию в срок от 2 до 4 дней.

- Достоверность и полнота сведений. Мы работаем только с официальными источниками, а потому можно не сомневаться в надёжности предоставляемых нами данных.

- Гарантия. Если найти необходимую информацию не получится, то мы вернём деньги.

Какие сведения об имуществе получает заказчик услуги

Выписка содержит такую информацию, как наименование объекта, его кадастровый номер, описание всех его характеристик — площади, планировки и т.д. В ней также присутствует информация о собственнике и стоимости имущества.

Как оформить запрос на получение необходимых данных

Этапы сотрудничества с нами просты и понятны. Для того чтобы узнать нужную информацию с нашей помощью следует:

- заполнить специальную форму на сайте;

- получить консультацию обо всех особенностях процедуры;

- сообщить данные для поиска — это ФИО и ИНН;

- оплатить услуги по выбранному тарифу;

- получить достоверные сведения.

Самостоятельный поиск сведений или обращение в официальные органы могут отнять драгоценное время или вовсе не принести результатов.

С помощью сервиса Гдесчета.рф вы получите необходимую информацию без каких-либо усилий, со своей стороны. Просто предоставьте нужные сведения — всё остальное наша забота.