Дата публикации: 15.08.2022 16:16

В настоящее время проводятся мероприятия по исчислению имущественных налогов физическим лицам за 2021 год.

Имущественные налоги исчисляются на основании сведений, направленных в налоговые органы подразделениями Росреестра, ГИБДД МВД России, Гостехнадзора, ГИМС МЧС России (регистрирующие органы).

Проверить актуальность данных о своих объектах налогообложения: квартирах, жилых домах, земельных участках, транспортных средствах, дачах, гаражах и другой недвижимости возможно в интернет – сервисе «Личный кабинет налогоплательщика для физических лиц» в разделе «Имущество», либо, заказав выписку из Единого государственного реестра налогоплательщика.

В выписке будет отражена информация о транспортных средствах и объектах имущества налогоплательщика, указан кадастровый номер объекта, адрес его места нахождения, площадь, кадастровая стоимость и другие сведения.

Для направления в налоговый орган запроса на выписку из ЕГРН необходимо зайти в раздел «Жизненные ситуации» и выбрать вкладку «Запросить справку и другие документы» – «Получить выписку из ЕГРН».

На текущий момент пользователями Личного кабинета являются 1,208 тысяч жителей Красноярского края.

Если нравится – подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Эксперт в области финансовой грамотности и инвестиций. Образование высшее экономическое. Опыт работы в банке – более 15 лет. Регулярно повышает квалификацию и проходит курсы по финансам и инвестициям, что подтверждено сертификатами Банка России, Ассоциации Развития Финансовой Грамотности, Нетологии и других образовательных платформ. Сотрудничает со Сравни.ру, Тинькофф Инвестиции, ГПБ Инвестиции и другими финансовыми изданиями. treskova@brobank.ru

Открыть профиль

| Обслуживание | 0Р |

| % на остаток | До 7% |

| Пополнение | 0,5% |

| Платеж | 50 руб. |

| Перевод | 0 руб. |

| Овердрафт | 0 руб. |

Кому из ИП можно не платить налог на имущество

Индивидуальные предприниматели расцениваются как физические лица и по такой же схеме они уплачивают налог на имущество. Начиная с 2019 года, ИП вносят платежи только за недвижимость, которая:

-

Кому из ИП можно не платить налог на имущество

-

Как доказать, что имущество используется в деятельности ИП

-

От чего зависит сумма налога

-

Как подсчитывают налог на имущество для ИП

-

Каким предпринимателям положена льгота

-

Какие ИП обязаны платить налог на имущество

- уже относится к жилому фонду – квартиры, дома, дачи, если у строения есть связь с землей;

- нежилые объекты – гаражи, парковочные места;

- любые другие жилые и нежилые готовые строения или те, которые только отстраиваются, но уже зарегистрированы в собственность.

При этом предприниматели на вмененном доходе, патенте или сельхозналоге, не платят за недвижимость, которая нужна для работы. Например, если они арендовали или купили объект под оборудование, мастерскую или склад.

Те ИП, которые работают на основной системе налогообложения, обязаны платить налог на недвижимость. Также налог платят и предприниматели на упрощенке, если у них есть магазин, торговая площадь или офис, а также помещение для оказания услуг, которое включено в перечень кадастровой недвижимости.

В РФ у предпринимателя 5 вариантов налогообложения при открытии ИП:

- общая система налогообложения – ОСН;

- патентная – ПСН;

- упрощенная – УСН;

- единый налог на вменённый налог – ЕНВД;

- единый сельскохозяйственный налог – ЕСХН.

Если ИП не подавал заявление в налоговую службу на изменение налогового режима, то по законодательству РФ он будет работать по ОСН.

Чтобы уяснить платить или нет ИП налог на имущество, можно руководствоваться таким правилом:

- За недвижимость для работы по патенту, вменёнке или сельхозналогу платить не надо. По упрощёнке надо проверить, относится ли недвижимость к оцененной по кадастровой стоимости или нет. Если нет, то налог ИП не платит, если да – то платит.

- Предприниматели, которые работают по основной системе налогообложения, платят в бюджет налог на недвижимость в обязательном порядке. При этом не важно, включено имущество в кадастровый перечень или нет.

Поэтому налоговый режим и включение в кадастр — определяющие параметры.

Как доказать, что имущество используется в деятельности ИП

Предпринимателю не надо доказывать, что имущество задействовано в предпринимательской деятельности. Налоговая служба сама установит этот факт в ходе выездных проверок. Для освобождения от уплаты налога в этом случае потребуется:

- подать заявление в свободной форме;

- описать объекты недвижимости, которые задействованы в предпринимательской деятельности;

- указать используемый вариант режима налогообложения.

Предпринимателям, которым положена льгота, не нужно прилагать подтверждающие документы. Такой порядок предусмотрен начиная с 2018 года.

От чего зависит сумма налога

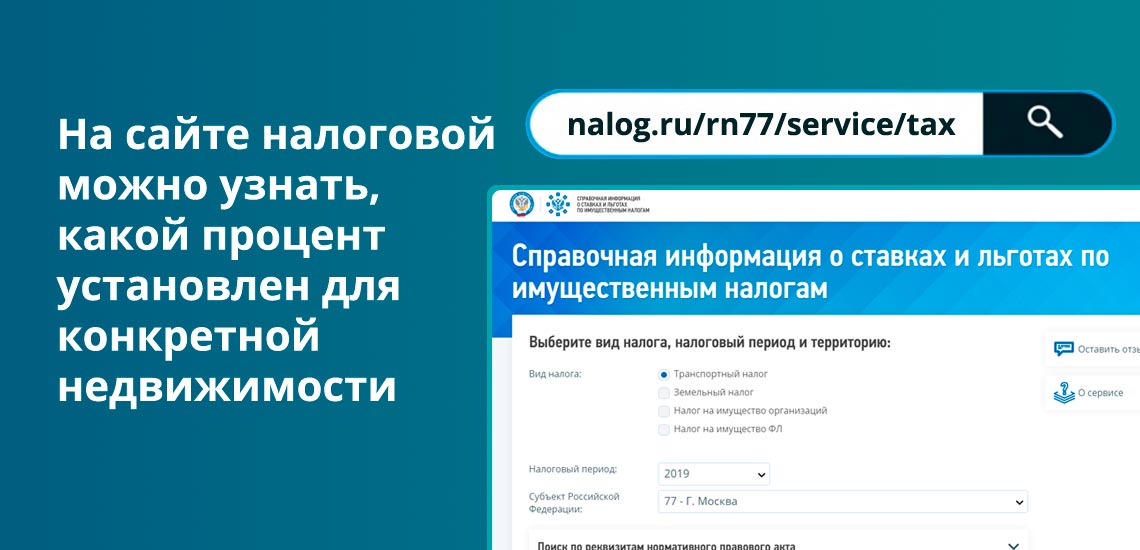

Регионы самостоятельно устанавливают ставку по налогу на имущество, так как платеж относится к местным. На размер налога влияет цена недвижимости, чем она выше, тем больше сумма оплаты. Самая высокая ставка по России составляет 2%. На сайте налоговой можно узнать, какой процент установлен для определенного объекта. Понадобится ввести тип налога, регион и год, за какой планируется оплата налога за недвижимость.

С начала 2020 года подсчет налога на имущество происходит по кадастровой стоимости. Эту цену определяет не сам владелец или рынок, а государственный орган. Но стоимость не сильно отличается от рыночной. Пересчет кадастровой оценки недвижимости проходит каждые 5 лет. Полученные данные публикуют на сайте Росреестра.

До конца 2019 года в некоторых областях и регионах налог основывали не на кадастровой, а на инвентаризационной стоимости, ее высчитывали по степени износа объекта. Теперь такого нет, и все налоги на недвижимость в РФ подсчитывают единым способом – по цене, которая указана в кадастре.

Ставка по налогу для ИП или же физических лиц будет зависеть от вида объекта, кадастровой стоимости и расположения. Например, для Ярославской области за 2019 год:

| Вид объекта, кадастровая стоимость и месторасположение | Процентная ставка |

| Жилье ценой до 2 млн рублей | 0,10 |

| Жилье от 2 млн до 5 млн рублей | 0,15 |

| Недостроенный жилой дом | 0,15 |

| Жилые дома ценой больше 5 млн рублей | 0,20 |

| Хозпостройки нежилые до 50 кв. м. | 0,15 |

| Жилые комплексы, гаражи, машино-места | 0,15 |

| Объекты, кадастровая стоимость которых превышает 300 млн рублей | 2,00 |

| Прочие объекты | 0,50 |

Подсчитывать, сколько надо заплатить в бюджет, не надо никому. Налоговая присылает письмо, где указан и срок и сумма. ФНС рассылает уведомления один раз в году, оплату также надо проводить одним платежом до 1 декабря следующего года. То есть, при получении письма 1 января 2020 года на оплату налога за 2019 год, его надо внести не позже 01.12.2020 года. Отчитываться отдельной декларацией или писать отчет не надо.

Как подсчитывают налог на имущество для ИП

Если уведомление от ФНС не пришло до октября текущего года, а ИП знает, что должен платить налог на имущество, то лучше запросить повторное уведомление самостоятельно. Или хотя бы проверить начислен налог на недвижимость или нет.

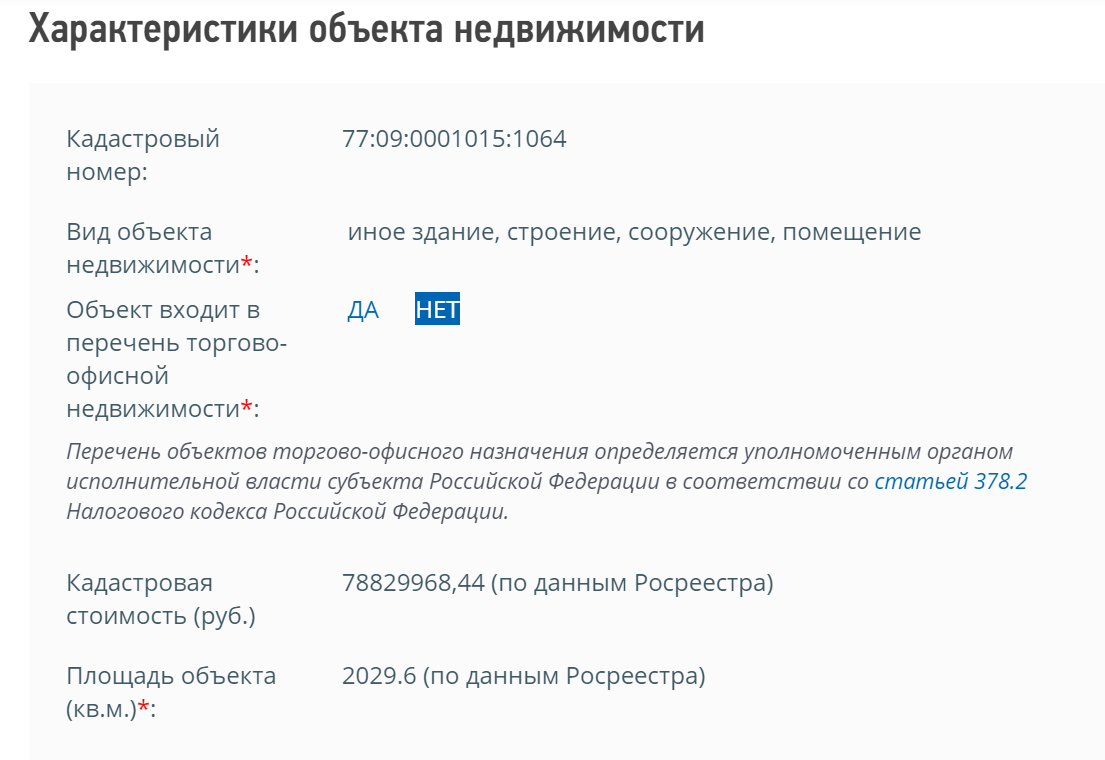

В том случае, если кажется, что в уведомлении налогового органа в сумме платежа допущена ошибка, то ее можно перепроверить на сайте ФНС. Для более четкого понимания как происходит расчет налога, рассмотрим пример:

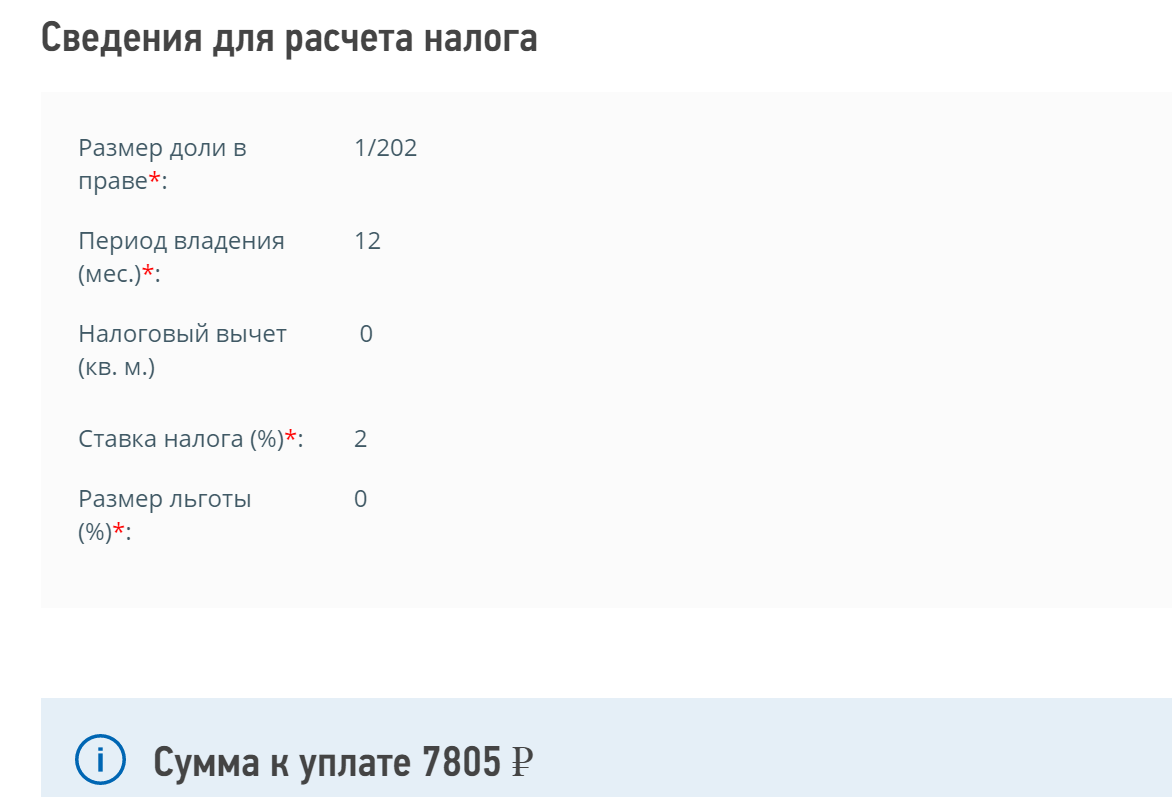

ИП Ильков, владеет складом в г. Москва, в здании под кадастровым номером 77:09:0001015:1064. При указании в форме объекта недвижимости выберем вид – иное здание, сооружение, строение. После этого укажем, что объект не входит в перечень торгово-офисной недвижимости.

Посчитанная кадастровая стоимость недвижимости 78829968,44 рублей по данным Росреестра. Площадь объекта 2029,6 кв. м. При владении складом в размере 1/202 от общей площади больше 12 месяцев, нулевом налоговом вычете, без льготы и ставке налога в 2% сумма налога составит 7805 рублей.

Таким образом можно проверить любой объект в Российской Федерации. Для поиска кадастрового номера воспользуйтесь публичной картой, где будет достаточно адреса.

Каким предпринимателям положена льгота

Сумма налога на имущество для ИП зависит от льгот, которые положены собственнику. Их предоставляют пенсионерам, инвалидам, дачникам с участком до определенного размера. Каждый регион сам дополняет федеральный список льготников, поэтому он может быть в разы длиннее. Например, в него могут быть включены неполные или многодетные семьи. Но, в общем государственный перечень категорий граждан кому положены льготы на уплату налога за недвижимость выглядит так:

| Не платят вообще | Платят 50% |

| Герои СССР | Собственники дач размером до 50 кв. м. |

| Герои РФ | |

| Обладатели орденов Славы трех степеней | |

| Участники и ветераны ВОВ | |

| Семьи погибших военных | |

| Военнослужащие-пенсионеры | |

| Инвалиды с детства и инвалиды-детства | |

| Ликвидаторы ЧАЭС | |

| Воины афганцы | |

| Пенсионеры по возрасту | |

| Владельцы недвижимости, которую используют под творческие студии, библиотеки, музеи |

Если ИП попадает под одну из льготных категорий, то он может представить документы в ФСН, если ему была ошибочно насчитана сумма.

Основанием для пересчета суммы налога на имущества могут быть:

- ошибочные данные о собственнике;

- выставленная сумма налога, где не учтены льготы.

При обосновании предпринимателем допущенной ошибки налоговая инспекция:

- обнулит сумму и пени, которые содержали ошибку;

- сформирует новое уведомление и поместит его в личный кабинет налогоплательщика.

Если ИП не пользуется личным кабинетом налогоплательщика как физическое лицо, то ему придет новое уведомление на почтовый адрес. По законодательству ФНС может выставлять счет к уплате налога на имущество налогоплательщикам физлицам, если по каким-либо причинам плательщик не был к нему привлечен ранее, в течение 3-х лет. Кроме того налог за этот же налоговый период может быть пересчитан как в сторону уменьшения, так и в сторону увеличения по НК РФ.

Какие ИП обязаны платить налог на имущество

Предприниматель обязан платить налог при выполнении двух условий:

- Он собственник имущества. Если объект используется по договору аренды, то арендатор платить налог на недвижимость не должен.

- Недвижимость расположена на территории РФ. Если объект расположен в другой стране и ИП им владеет на законных основаниях того государства, то платить налог в бюджет РФ он не обязан.

При этом ИП платит налог, если он работает по ОСНО независимо от использования имущества – в личных или предпринимательских целях. Если объекты переданы в аренду, за них также должен платить налог предприниматель-собственник, если он работает на ОСНО, а не арендатор. И даже если предприниматель отдаст собственность в безвозмездное пользование, он все равно будет платить налог на недвижимость.

Комментарии: 40

Какие налоги не платит ИП на УСН

- НДФЛ (с доходов от предпринимательской деятельности). Исключение — доходы в виде дивидендов, а также доходы, облагаемые по ставкам 35 % и 9 % (п. 3 ст. 346.11, п. 2 и 5 ст. 224 НК). УСН не освобождает ИП от исчисления, удержания и перечисления НДФЛ с заработной платы сотрудников;

- НДС (за исключением налога, уплачиваемого при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом). ИП не освобождается от обязанностей налогового агента по уплате НДС;

- Налог на имущество физлиц (НИФЛ) в отношении имущества, которое используется для предпринимательской деятельности. Исключение (с 01.01.2015) — налог с объектов по кадастровой стоимости. Перечни таких объектов определяют уполномоченные региональными властями службы (п. 7 ст. 378.2 НК). Налог с таких объектов платят с учетом предусмотренных особенностей (п. 10 ст. 378.2 НК).

Иные налоги, сборы и страховые взносы ИП-упрощенец уплачивает в соответствии с налоговым законодательством.

Объекты обложения НИФЛ

Объектом обложения НИФЛ признается имущество, которое расположено в пределах муниципального образования:

- жилой дом, квартира, комната. Дома и жилые строения, расположенные на земельных участках для ведения ЛПХ, огородничества, садоводства, ИЖС, относятся к жилым домам;

- гараж, машино-место;

- единый недвижимый комплекс;

- объект незавершенного строительства;

- иные здание, строение, сооружение, помещение.

Если речь идет о Москве, Санкт-Петербурге или Севастополе, то НИФЛ облагается имущество, расположенное в пределах этих городов.

Важно четко понимать, что из перечисленного имущества, находящегося в собственности ИП, попадает под налогообложение, так как используется в коммерческих целях, а какое имущество освобождается от уплаты НИФЛ.

Закрепив нормы налогообложения в разных главах (гл. 26.2 со ссылками на гл. 30 НК), законодатель учел юридически значимые и объективно обусловленные различия между отдельными категориями налогоплательщиков (ИП и организациями).

Бухгалтерия-Сервис предоставляет комплексный сервис по налоговому и бухгалтерскому сопровождению бизнеса. Можно подобрать оптимальный тариф, передать учет в надежные руки высококвалифицированных специалистов и сосредоточиться на бизнес-процессах.

Объекты обложения налогом на недвижимость

У ИП налогом на недвижимость облагаются (при определенных условиях):

- Объекты административно-делового и торгового назначения (комплексы) и помещения в них.

- Офисы, объекты торговли, объекты общепита и бытового обслуживания. Административно-деловой центр (отдельно стоящее нежилое здание (строение, сооружение), облагается налогом, если помещения центра принадлежат одному или нескольким собственникам и центр отвечает хотя бы одному из следующих условий:

- здание (строение, сооружение) находится на земельном участке с видом (хотя бы одним) разрешенного использования под размещение офисных зданий делового, административного и коммерческого назначения;

- здание (строение, сооружение) предназначено для использования или фактически используется в целях делового, административного или коммерческого назначения.

Объект признается предназначенным для использования в указанных целях, если не менее 20% его общей площади предусматривает размещение офисов и сопутствующей офисной инфраструктуры. Данные о назначении, разрешенном использовании или наименовании помещений центра подтверждают сведениями из ЕГРН или документами технического учета (инвентаризации) таких объектов.

Если более 20% общей площади недвижимости занято действующими офисами и сопутствующей инфраструктурой (переговорными комнатами, помещениями для серверного оборудования и оргтехники и т. п.), считается, что центр используется в коммерческих целях.

Схожие по площади условия установлены и для классификации недвижимости, которая предназначена или фактически используемой под магазины, объекты общественного питания и (или) бытового обслуживания.

Полномочия по определению фактического использования объектов

Как фактически используется здание (строение, сооружение) и помещения в них, определяет уполномоченный орган власти региона. Основное условие: информация об используемых объектах должна быть достоверной и объективной, а экономическая сущность должна преобладать над формой.

Если здание (строение, сооружение) безусловно и обоснованно определено объектом административно-делового или торгового характера, включено в утвержденный региональный перечень, то все помещения в нем, принадлежащие одному или нескольким собственникам, подлежат налогообложению. Налоговики рассчитают налог исходя из кадастровой стоимости помещений независимо от их включения (или отсутствия) в перечне.

Кадастровая стоимость помещения, даже если она не определена, будет рассчитана налоговиками пропорционально общей площади здания, где это помещение находится, как доля его кадастровой стоимости (п. 6 ст. 378.2 НК, Определение КС от 12.07.2022 № 1717-О).

Перечень объектов по кадастровой стоимости утверждает уполномоченный орган исполнительной власти региона. НПА с перечнем должен быть утвержден не позднее 1-го числа очередного налогового периода по налогу. Документ должен быть размещен на сайте уполномоченного органа (как правило, это комитет по управлению имуществом) или на официальном сайте субъекта РФ.

Например, исполнительным органом государственной власти Санкт-Петербурга, в задачи которого входит реализация политики в сфере государственной кадастровой оценки объектов недвижимости, является Комитет имущественных отношений (КИО). Комитет утверждает результаты определения кадастровой стоимости (приказ от 28.11.2018 № 130-п).

Как видим, КИО уполномочен определять:

- вид фактического использования зданий (строений, сооружений) и помещений по кадастровой стоимости;

- перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость.

ФНС не уполномочена определять вид фактического использования зданий (строений, сооружений) и помещений, а также перечень объектов недвижимого имущества по кадастровой стоимости.

Пример реагирования ФНС на жалобу налогоплательщика можно найти в решении от 20.08.2020 СД-4-9/13416@.

Суть спора: ИП-упрощенцу принадлежало нежилое помещение. Как офис оно не использовалось. Поскольку помещение находилось в здании, включенном в перечень недвижимого имущества по кадастровой стоимости, ИФНС начислила по этому объекту НИФЛ.

Налогоплательщик счел это неправомерным и попытался обжаловать решение инспекции в вышестоящем УФНС по региону. Но начальство поддержало подчиненных и отказалось удовлетворить жалобу налогоплательщика.

Обращаясь в ФНС, предприниматель указал, что используемое помещение не относится к категории офисов. По его мнению, уполномоченный орган не вправе издавать НПА, распространяющие свое действие на неопределенный круг лиц, и устанавливать какие-либо ограничения и обременения.

На это налоговая служба ответила, что она не уполномочена определять вид фактического использования зданий (строений, сооружений) и помещений, а также перечень объектов недвижимого имущества по кадастровой стоимости. Поэтому ИП было отказано в освобождении от уплаты НИФЛ на нежилое помещение.

В другом решении от 10.10.2018 № СА-3-9/7228@, ФНС также сочла правомерным начисление НИФЛ по помещению, находящемуся в здании, включенном в перечень объектов по кадастровой стоимости.

Доводы ИП относительного того, что в состав сведений в перечне не были включены кадастровый номер помещения и адрес объекта, налоговики посчитали не имеющими самостоятельного значения для разрешения спора по существу.

Отметим, что закон субъекта, устанавливающий особенности определения налоговой базы исходя из кадастровой стоимости объектов недвижимости (подп. 1, 2 и 4 п. 1 ст. 378.2 НК), может быть принят только после утверждения регионом в установленном порядке результатов определения кадастровой стоимости указанных объектов (п. 2 ст. 378.2 НК, решение АС Алтайского края от 12.04.2022 по делу № А03-17528/2021).

Найти реквизиты региональных законов поможет справочная информация ФНС о ставках и льготах по имущественным налогам. Документы понадобятся для обоснования льготы.

Отчеты об определении кадастровой стоимости (об итогах государственной кадастровой оценки) можно найти на сайте Росреестра (сервис «Фонд данных государственной кадастровой оценки).

Таким образом, налоговики руководствуются документами, переданными им муниципальными властями (властями городов Москвы, Санкт-Петербурга и Севастополя). Если возникает спорная ситуация по объектам с кадастровой стоимостью, решать вопрос нужно не в ИФНС, а в территориальном подразделении Росреестра или в соответствующей структуре региональной власти, отвечающей за кадастровую оценку.

Или при возникновении спорных вопросов обращайтесь в Бухгалтерия-Сервис. Неразрешенных вопросов не останется.

Документальное подтверждение льготы

Для ИП-упрощенца освобождение от уплаты НИФЛ является налоговой льготой (письмо Минфина от 26.04.2018 № 03-05-06-01/28324).

Для получения законодательно установленной льготы ИП должен представить заявление, выбрав любую ИФНС (ст. 407 НК). Налогоплательщик может (но не обязан) представить документы, подтверждающие право на льготу.

Например, документы технической инвентаризации о том, что помещения, предназначенные для размещения торговых объектов, занимают не более 20% от площади здания (апелляционное определение Четвертого АС общей юрисдикции от 18.01.2022 по делу № 66а-155/2022). Это может быть акт обследования кадастровым инженером нежилого помещения с целью определения вида его фактического использования (решение Курского областного суда от 17.06.2021 по делу № 3а-45/2021).

К числу подтверждающих документов можно отнести кадастровый паспорт, техническое заключение, выполненное предприятиями технической инвентаризации, из которых следует, что недвижимость не предназначена для офисов, магазинов или общепита.

Заявление о предоставлении налоговой льготы оформляют по форме, установленной приказом ФНС от 14.11.2017 № ММВ-7-21/897@.

Если ИП, имеющий право на налоговую льготу, не представит налоговикам указанное заявление (или не сообщит об отказе от применения льготы), то ИФНС может предоставить льготу в беззаявительном порядке. Это при условии, что инспекция располагает документами (сведениями), подтверждающими основания для предоставления льготы за определенный период. Льгота предоставляется с налогового периода, в котором у ИП возникло право на нее.

Если у налоговиков нет документов на льготу, ИП лучше подавать заявление о ее предоставлении (с документальным подтверждением) до 1 апреля. Это дата, когда ИФНС начинает массово формировать налоговые уведомления. Заметим, что НК не содержит конкретного срока подачи такого заявления.

Антикризисная мера-2023

Налоговую базу по НИФЛ определяют по каждому объекту недвижимости по кадастровой стоимости. По общему правилу кадастровую стоимость определяют на 1 января года, являющегося налоговым периодом.

Но в условиях действия санкций был принят ряд антикризисных мер. Одной из таких мер является установление особого порядка расчета налоговой базы по налогу на имущество организаций, НИФЛ и земельному налогу в отношении недвижимости с кадастровой стоимостью. По таким объектам в 2023 году налоговая база будет рассчитываться по кадастровой стоимости на 01.01.2022 (п. 17 — 19 ст. 2 закона 67-ФЗ об изменениях в НК).

Это правило не будет применяться, если кадастровая стоимость недвижимости увеличилась вследствие изменения ее характеристик. Изменение кадастровой стоимости объекта налогообложения в течение налогового периода не учитывается.

В течение года у ИП могут появиться новые объекты недвижимости. По таким объектам налоговая база в данном налоговом периоде определяется как его кадастровая стоимость на день внесения сведений в ЕГРН.

Органы Росреестра обязаны сообщать налоговикам по месту своего нахождения:

- сведения о недвижимости, расположенной на подведомственной им территории;

- о владельцах недвижимости.

На основании этих сведений ИФНС исчисляет сумму налога.

Нередко у ИП возникает желание использовать собственные земельные участки в коммерческих целях. Кто-то хочет построить мини заводик по производству сока или сыра, кто-то создать фермерское хозяйство. При обложении НИФЛ таких объектов нужно учитывать некоторые особенности.

Ранее было отмечено, что НИФЛ облагаются такие виды недвижимого имущества как жилые помещения, гаражи, машиноместа, объекты незавершенного строительства. В той же норме НК (подп. 4 п. 1 ст. 378.2) есть уточнение о целевом использовании земельных участков. Речь идет об участках, предоставленных для ведения ЛПХ, огородничества, садоводства или ИЖС.

Перечисляя облагаемые НИФЛ объекты имущества, законодатель использовал союз «а также». Тем самым критерий расположения объектов на земельных участках с определенным видом использования был распространен только на жилые строения, садовые дома, хозяйственные строения или сооружения, т. е объекты, указанные после этого союза. Иное толкование нормы приводит к конфликту с налоговиками.

Один из таких споров недавно был рассмотрен в постановлении АС Западно-Сибирского округа от 31.08.2022 по делу № А03-17528/2021. Правда судилась с ИФНС организация, а не ИП. Но дело показательно для понимания особенностей конструкции описанной нормы законодательства, а участники спора с этой точки зрения особой роли не играют.

Налогоплательщик имел в собственности здание гаражей. Недвижимость располагалась на земельном участке, имевшем целевое назначение «земли населенных пунктов» с видом разрешенного использования «для размещения производственных объектов предприятия». Гаражи — производственный объект, и налогоплательщик рассчитал налог по этому объекту исходя из среднегодовой стоимости имущества.

Аргументы налогоплательщика сводились к тому, что участок, на котором было расположено здание гаражей, имел иное назначение, чем для ведения ЛПХ, огородничества, садоводства или индивидуального жилищного строительства. А, значит, можно было облагать его по среднегодовой, а не по кадастровой стоимости.

Но при камеральной проверке налоговики выявили неточность, указав налогоплательщику на ошибочное толкование нормы НК. В результате налог был пересчитан по кадастровой стоимости, налогоплательщику доначислены недоимка, штраф и пени. Оспаривание решения ИФНС успехом не увенчалось. Все три судебные инстанции поддержали налоговый орган. Компании было разъяснено, что налоговики поступили правомерно, а выводы судов основаны на правовой позиции Президиума ВС (п. 5 обзора от 09.07.2003).

На практике очень часто неоднозначная формулировка нормы приводит к доначислениям, штрафам и пеням. При возникновении спорных вопросов обращайтесь в Бухгалтерия-Сервис. Компания консультирует не только предпринимателей, но и бухгалтеров. Консультации в удобном формате и только в рамках актуальной информации.

Калькулятор ФНС в помощь

Напомним, что ИП может рассчитать НИФЛ сам с помощью калькулятора на сайте ФНС. Заодно проверить налоговиков, ведь именно по их уведомлениям придется платить налог.

Для расчета нужно:

- выбрать (из выпадающего справочника) нужный регион, в котором располагаются объекты;

- указать налоговый период (год);

- задать характеристики объекта (вид, кадастровый номер, площадь, кадастровую стоимость (указать менялась ли она в течение налогового периода, входит ли объект в перечень торгово-офисной недвижимости));

- сведения для расчета налога (размер доли в праве, дату начала владения объектом и владеет ли ИП им в настоящее время);

- ставку налога (из справочника);

- размер льготы.

Иногда кадастровый номер загружается некорректно. В этом случае калькулятор предложит проверить кадастровый номер объекта на сайте Росреестра или ввести кадастровую стоимость и площадь объекта вручную из данных, имеющихся в документах на собственность.

Еще больше полезных материалов вы найдете на нашем телеграм-канале. Подписывайтесь!

Читайте наш телеграм-канал

Еще больше полезной информации для бухгалтеров и предпринимателей.

Изначально упрощённый налоговый режим не предусматривал платежей с имущества, которое применяется в бизнесе. Но со временем в законы были внесены поправки. В итоге налог на имущество при УСН приходится платить довольно часто, однако речь идёт исключительно о недвижимости. В этой статье мы рассмотрим такие случаи и расскажем обо всех нюансах.

Кто и когда платит

До 2019 года имуществом в целях взимания налога считались разные активы, в том числе движимые. Теперь же облагается платежами лишь недвижимое имущество. Юридические лица платят с него налог на имущество организаций, а индивидуальные предприниматели – налог на имущество физических лиц. Оба этих платежа относятся к региональным, что означает множество нюансов налогообложения в каждом конкретном субъекте РФ.

Что касается компаний и ИП на упрощёнке, то согласно статье 346.11 НК РФ, их недвижимость должна быть освобождена от налогообложения. Вместо налога на имущество и ряда других они производят платёж в связи с применением УСН. Однако в нормах этой статьи есть исключения, и они существенно всё меняют.

Организации

В пункте 2 статьи 346.11 сказано, что налог на имущество при УСН взимается с объектов недвижимости, база по которым определяется как их кадастровая стоимость. Это относится к собственной недвижимости компании, а также принадлежащей ей на праве хозяйственного ведения либо полученной по концессионному соглашению.

Индивидуальные предприниматели

А что насчёт ИП на УСН и налога на имущество в 2023 году? Ситуация схожа с описанной выше. Разница лишь в том, что предприниматели платят налог на имущество физических лиц, а не организаций. Им облагается собственная недвижимость, которая:

- используется в предпринимательской деятельности;

- входит в список объектов, база по которым исчисляется как кадастровая стоимость.

Наряду с этим у гражданина, который является предпринимателем, может быть личная недвижимость – квартира, дача. Она будет облагаться тоже налогом на имущество, но по другой ставке.

Кадастровая оценка

Итак, кадастровая стоимость является обязательным условием, при котором по объекту начисляется налог на имущество в 2023 году. Она не является константой, то есть может меняться в зависимости от различных факторов. Для определения этой стоимости проводится кадастровая оценка недвижимости.

Какие именно объекты должны быть оценены по кадастровой стоимости в целях налогообложения, указано в статье 378.2 НК РФ. К ним относятся:

- административно-деловые и торговые центры;

- помещения под офисы, для торговли, заведений общественного питания и оказания услуг;

- некоторые типы объектов иностранных юрлиц;

- жилая недвижимость, гаражи, машино-места, дачные дома, хозяйственные постройки на участках под ИЖС или подсобное хозяйство, а также объекты незавершённого строительства.

Это общий список типов объектов. В каждом регионе по решению властей проводится оценка их кадастровой стоимости. В текущем году подавляющая часть российсикх регионов оценивает недвижимость по кадастровой стоимости. Такая оценка может быть проведена как выборочно, так и в отношении всех видов объектов недвижимости. Как пример – администрация субъекта РФ решает провести оценку в отношении всех многоквартирных домов.

После определения кадастровой стоимости издаётся закон о том, что налогообложение объектов должно проводиться на её основе.

Список облагаемых объектов

Перечень объектов, база по которым исчисляется как их кадастровая стоимость, составляется в каждом субъекте РФ на начало года. Его надо разместить на сайте органа исполнительной власти и отправить в региональное УФНС.

Таким образом, бизнес-субъекту на упрощённой системе нужно свериться со списком на сайте администрации своего региона. Если объект в него входит, следовательно, он облагается налогом на недвижимость даже несмотря на применение УСН.

Налог на имущество организаций при УСН

Максимальные размеры ставок, по которым объекты того или иного типа облагаются налогом на имущество организаций, прописаны в Налоговом кодексе. Но точно они определяются региональными властями. Налог на имущество УСН-плательщиков взимается по максимальной ставке 2%. Наряду с этим применяется и нулевая ставка.

Закон разрешает региональным властям устанавливать разные ставки для тех или иных объектов, плательщиков, налоговых периодов. Например, в Иркутской области для организаций на УСН в 2023 году в отношении облагаемого имущества действует ставка 1,5%.

По налогу на имущество юридических лиц предусмотрены льготы на федеральном уровне, которые могут дополняться региональными.

Организации платят налог на имущество в 2023 году обычно поквартально: 3 авансовых платежа и один итоговый. Конкретные сроки уплаты зависят от региона, но в основном это нужно сделать до конца месяца, следующего за отчётным кварталом. Однако в конкретном субъекте может быть не установлен отчётный период, поэтому существует только налоговый (календарный год). В таком случае платёж производится 1 раз.

Как считать налог на имущество

Формула расчёта суммы налога за год такова:

Кадастровая стоимость * Ставка.

Чтобы узнать кадастровую стоимость, нужно обратиться на сайт Росреестра. Ставку в отношении своего объекта можно уточнить в ИФНС. В регионах, где есть отчётный период, полученное значение делится на 4. Эта сумма платится раз в квартал.

✐ Пример ▼

Возьмём организацию из Иркутской области на УСН и рассчитаем налог на имущество с собственного торгового помещения, кадастровая стоимость которого равна 15 млн рублей. Применяем ставку 1,25%: 15 000 000 * 1,5% = 225 000 рублей. Это сумма налога за год. Размер каждого платежа составит: 225 000/ 4 = 56 250 рублей.

Налог ИП на УСН

С налогом на недвижимость предпринимателей, которую они используют в бизнесе, всё намного проще, поскольку считать его самому не приходится. Этим занимается ИФНС. Всё точно так же, как и с личной недвижимостью гражданина. Нужно лишь удостовериться, что налоговый орган знает об объекте недвижимости, а когда придёт квитанция – уплатить указанную сумму.

Платёж налога производится 1 раз, поскольку установлен только налоговый период. Крайний срок – 1 декабря следующего года. Никаких отчётов подавать в налоговый орган не нужно.

Максимальная ставка, по которой взимается налог на имущество при УСН – 2%. Власти конкретного субъекта РФ могут снизить её до нуля либо увеличить, но не более, чем в 3 раза. Как и в случае с налогом на недвижимость организаций, ставки могут быть дифференцированы.

Приведём пример ставок в Санкт-Петербурге:

- гаражи и машино-места облагаются по ставке 0,3 %;

- дорогостоящая недвижимость (более 300 млн рублей) – по ставке 2%;

- жилая недвижимость – по ставкам от 0,1 до 0,25% в зависимости от типа и стоимости;

- некоторые иные объекты – по ставке 0,1%.

Выводы

Мы рассмотрели налог на недвижимость организаций и налог на имущество предпринимателей, которое используется в бизнесе, действующие для плательщиков УСН. Ими облагается та недвижимость, в отношении которой определена кадастровая стоимость. Если она ещё не установлена, платить налоги не нужно.

Точно узнать, облагается налогом тот или иной объект коммерческой недвижимости или нет можно, сверившись с перечнем, который размещается на сайте органа исполнительной власти региона. ИП могут не беспокоиться – ИФНС сама рассчитает налог и пришлёт квитанцию.

Налоги, которые бизнес-субъекты платят со своей недвижимости, являются региональными. Поэтому конкретные ставки, сроки уплаты, льготы могут отличаться. Чтобы узнать все нюансы, рекомендуем ознакомиться с законами соответствующего субъекта РФ.

Бесплатное бухгалтерское обслуживание от 1С

Мы в соцсетях: Телеграм, ВКонтакте, Дзен – анонсы статей, новости по регистрации и ведению бизнеса

Как проверить наличие имущества по данным ИП и паспорта должника?

как проверить все имущество ип по паспорту РФ или инн, огрн ?

Есть данные паспорт и данные ИП

25 мая 2017, 10:06, Андрей, г. Краснодар

Здравствуйте, Андрей. Сведения из единого реестра индивидуальных предпринимателей (ЕГРИП) Вы можете получить электронно на сайте налогового органа (ФНС России), сформировав выписку из ЕГРИП по интересующем Вас данные. Узнать об имуществе, принадлежащем физическому лицу, не представляется возможным. Такую информацию Вы можете получить только у него самого с его согласия или в судебном порядке, при возбуждении уголовного дела и в иных установленных законом случаях.

25 мая 2017, 10:09

Татьяна Гусева

Юрист, г. Калининград

Здравствуйте, Андрей.

На вопрос «Как проверить все имущество ип по паспорту РФ или инн, огрн? Есть данные паспорт и данные ИП», ответ может быть только один — «никак». Персональные данные граждан охраняются законом. За нарушение личной тайны, установлена ответственность. А сведения об имуществе гражданина составляют его личную тайну и могут обнародоваться только с его согласия.

Если гражданин признан решением суда должником — обратитесь в ССП с исполнительным листом. ССП займется розыском его имущества.

25 мая 2017, 10:10

Андрей, законных средств проверки наличия имущества индивидуального предпринимателя по инн, огрн и паспортным данным не существует. Вы можете узнать только о собственнике конкретного объекта недвижимости в Многофункциональном центре, либо в Росреестре. Если вы не знаете точного адреса и площади объекта недвижимости, то собственника вы не установите.

25 мая 2017, 10:11

Похожие вопросы

Возможно ли с ней заключить какой-либо договор как физ лицо (я без ИП) и юр лицо (она ИП)?

Добрый день! Подскажите пожалуйста, хотим открыть с подругой студию йоги. Она хочет оформить ип на себя, соответсвенно договор аренды помещения будет оформлен на нее, занятия ведет она, расписание определяет она. Я только вкладываю деньги. Общая сумма например 100 000 – каждая вкладывает по 50 000.

Подскажите пожалуйста, как мне обезопасить себя (через год например скажет мне ты здесь никто) и проконтролировать весь процесс сколько денег заработано, какие и как проведены занятия, в том числе и индивидуальные ? Как делить прибыль например: брать фиксированную сумму в месяц с нее (это лучше, тк не зависит от количества людей и занятий) или процент от прибыли (здесь сложнее, тк непонятно будет с абонементами кто сколько и какие занятия отходил по абонементу). Возможно ли с ней заключить какой-либо договор как физ лицо (я без ИП) и юр лицо (она ИП) ? благодарю

20 мая, 06:59, вопрос №3711909, Анастасия, г. Москва

Есть папа, я и старшая сестра?

Здаствуйте, после смерти мамы, кто в первую очередь вступает в наследство? Есть папа, я и старшая сестра? У мамы осталось 2 машины, дом,(в привотизации дома участвовали все члены семьи) и комната(на комнату есть завещание). Чтобы папе вступить в наследство обязательно делать оценку всего имущества, 2машин, дома, и комнаты? Я от наследства отказываюсь, сестра не хочет отказыватся, не от машин, не от 1/4 дома, и еще хочет оспорить наследство. Что нам делать?

19 мая, 19:29, вопрос №3711690, Марина, г. Якутск

Совсем недавано узнал про ESJ могу ли я использовать данную обревиатуру на свем сайте и рекламных

Здравствуйте! Хотел бы утончить такой момент. Я осуществляю жеятеоьность в качетсве ИП и оказывпю услуги по ремонту окон и все что с этим связано. Совсем недавано узнал про ESJ могу ли я использовать данную обревиатуру на свем сайте и рекламных инструментах или мне необходимо получить какие либо документы что я действительно соотвествую ESJ Почему я вообще с этим ассоциирую свою деятельность, потому что мы помогаем людям и коммерчесуим организациям за счет правильной установки и обслуживания окон потреблять меньше рессурсов и соответственно продлять срок службы

19 мая, 16:35, вопрос №3711530, Олег Владимирович Никитин, г. Иркутск

Предпринимательское право

Здравствуйте, я собираюсь открыть ИП И хочу узнать, могу ли я торговать и на рынке, и на яндекс маркете, и я так же буду раз в год платить 45 тысяч или 90?

Здравствуйте,я собираюсь открыть ИП

И хочу узнать,могу ли я торговать и на рынке,и на яндекс маркете,и я так же буду раз в год платить 45 тысяч или 90?

19 мая, 16:35, вопрос №3711518, Амаль, г. Москва