Инвестиционные расходы часто скрываются под видом операционных затрат и учитываются как расходы текущего периода. Некорректный учет приводит к ошибкам в принятии решений. Читайте статью о том, как правильно учитывать инвестиционные расходы.

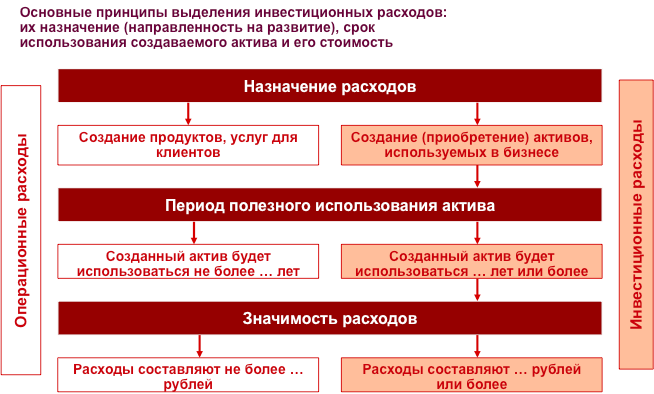

Исключительно важное значение для измерения эффективности компании имеет правильный учет инвестиционных расходов. Дело в том, что все расходы компании принято делить на две группы: операционные и инвестиционные расходы.

Операционные расходы связаны с текущей деятельностью компании, направлены на создание продуктов и услуг для клиентов; эти расходы утилизируются в пределах месяца, квартала или года. К операционным расходам относятся все группы расходов, содержащиеся в отчете о доходах и расходах компании, который мы рассматривали ранее.

Инвестиционные расходы направлены на развитие компании, создание активов, которые будут использоваться на протяжении ряда лет. Поэтому инвестиционные расходы утилизируются в течение длительного периода в будущем. Инвестиционные расходы не отражаются в отчете о доходах и расходах, их место – в отчете о движении денежных средств, который мы рассмотрим далее.

Наиболее распространенной ошибкой учетной практики большинства компаний является смешение операционных и инвестиционных расходов. Это приводит к тому, что инвестиционные расходы попадают в отчет о доходах и расходах и, тем самым, искажают величину прибыли. Таким образом, руководство компании получает неверную информацию о показателях эффективности. Кроме того, поскольку инвестиционные расходы не обособлены в учете, у руководителей и собственников компании нет ясности относительно того, какие средства компания направляет на развитие и какова эффективность этих инвестиций. Если бы они умели это правильно рассчитывать, то отказались бы от многих проектов, которые как балласт тянут компанию на дно.

В учетной политике компании должен быть четкий алгоритм определения инвестиционных расходов. Главный критерий классификации – это назначение расходов. Например, покупка компьютера может относиться как к инвестиционным, так и к операционным расходам, в зависимости от цели, с которой она совершается. Если вы покупаете компьютер для того чтобы его продать – это операционные расходы. А тот же самый компьютер, купленный для того чтобы использовать в деятельности компании – это инвестиционные расходы. Потому что в этом случае компьютер отражается в учете как актив, который будет использоваться на протяжении длительного периода, не один месяц, не один квартал, а в течение нескольких лет.

Следующий признак инвестиционных расходов – период использования приобретаемого актива. В учете должна быть определена длительность использования актива, на протяжении которого его стоимость относится на расходы в виде амортизационных отчислений. В зависимости от типа активов период использования может составлять от двух до десяти лет и более.

В учетной политике компании должен быть определен уровень, выше которого расходы признаются как инвестиции, а приобретаемый объект ставится на учет как актив. К примеру, покупка калькулятора по всем признакам должна быть отнесена к инвестиционным расходам, поскольку приобретается оборудование, которое будет служить компании на протяжении нескольких лет. Но это небольшие затраты, которые удобнее отнести к операционным расходам, чтобы не усложнять учет. Поэтому подобные приобретения не рассматриваются как инвестиции. Связанные с этим искажения “чистоты учета” невелики; с ними принято мириться ради упрощения учетных процедур. Где именно провести границу по стоимости между операционными и инвестиционными расходами, каждая компания выбирает самостоятельно.

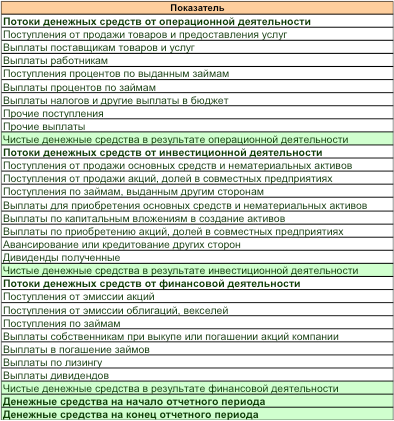

В случае корректного разделения видов доходов и расходов руководство компании получает еще один важный инструмент управления – это “Отчет о движении денежных средств”. Он содержит три главных раздела: операционная деятельность, инвестиционная деятельность и финансовая деятельность.

В первом разделе отражаются поступления и выплаты денег по операционной деятельности. Несмотря на сходство статей с “Отчетом о доходах и расходах”, здесь отражаются не доходы, а поступления, не расходы, а выплаты. О том, что это разные вещи, мы говорили выше, рассматривая структуру доходов и расходов.

Во втором разделе отражаются поступления и выплаты по инвестиционной деятельности. Именно здесь можно увидеть, какие расходы на развитие бизнеса были произведены компанией в отчетном периоде.

В третьем разделе показаны поступления и выплаты по финансовой деятельности. Здесь отражается движение денег, связанных с получением и выдачей кредитов, лизингом и операциями с ценными бумагами.

Назначение Отчета о движении денежных средств состоит в том, чтобы показать, какими денежными средствами располагает компания и как они использовались в отчетном периоде. Он нужен, прежде всего, для управления платежеспособностью компании и эффективного использования финансовых активов. Решаются две взаимосвязанные задачи: обеспечить компанию необходимым количеством денежных средств и использовать временно свободные денежные средства для получения дополнительных доходов.

Практическое руководство по созданию системы контроллинга дает электронный учебный курс “Целевое управление. Как сделать компанию управляемой и эффективной”

Общий подход к оценке эффективности инвестиционных проектов

Срок окупаемости инвестиций

Коэффициент эффективности инвестиций

Чистая приведенная стоимость

Внутренняя норма прибыли

Дисконтированный срок окупаемости инвестиций

Индекс рентабельности инвестиций

В условиях снижения инвестиционных возможностей бизнеса важен точный анализ эффективности инвестиций. Чтобы уменьшить инвестиционные риски, обусловленных большим числом допущений, используется комплекс показателей инвестиционного анализа, каждый из которых имеет свои плюсы и минусы. В статье рассмотрим проблемы и способы повышения качества оценки инвестиционных проектов, а также алгоритм проведения инвестиционного анализа на примере.

Общий подход к оценке эффективности инвестиционных проектов

В основе принятия решений инвестиционного характера лежит оценка экономической эффективности инвестиций. Она зависит от совокупности следующих факторов:

• способность инвестиционного проекта приносит доходы, т. е. положительные денежные потоки в будущем в течение всего срока функционирования проекта;

• размер единовременных и будущих расходов, требующихся для реализации проекта;

• размер и соотношение собственных и заемных источников финансирования проекта;

• стоимость собственного и заемного капитала;

• фактор времени (учитывается разная стоимость будущих денежных потоков).

При прогнозном анализе этих факторов могут возникнуть сложности:

• инвестиционные расходы могут осуществляться как единовременно, так и на протяжении длительного периода времени;

• помимо капитальных затрат могут быть необходимы финансовые расходы на пополнение оборотных средств для реализации проекта;

• расчет результатов реализации инвестиционного проекта проводится в пределах прогнозного периода, в то время как срок полного функционирования проекта в большинстве случаев превышает время прогнозного периода;

• длительный период инвестиционного проекта приводит к росту неопределенности при оценке всех аспектов инвестиций, т. е. к росту инвестиционного риска.

Поэтому для оценки эффективности инвестиционного проекта используется система показателей, так или иначе отражающих соотношение полученных результатов и понесенных затрат в зависимости от интересов всех участников инвестиционного проекта или конкретного участника в отдельности.

Итак, комплексный инвестиционный анализ предполагает расчет и последующую оценку следующих показателей:

Рассмотрим подробно методику расчета данных показателей, а также сложности и проблемы их практического использования.

Срок окупаемости инвестиций (PP, Payback period)

Срок окупаемости инвестиций — это период времени с момента начала реализации инвестпроекта до момента, когда доходы от инвестиций становятся равными первоначальным инвестиционным затратам, понесенным в виде капитальных вложений, и инвестиционным расходам на пополнение оборотных средств. Экономический смысл показателя заключается в определении срока, за который инвестор может вернуть вложенный инвестированный капитал.

Алгоритм расчета срока окупаемости зависит от равномерности распределения прогнозируемых доходов от инвестиций:

• если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением общих инвестиционных затрат на величину годового дохода, обусловленного ими. При получении дробного числа оно округляется в сторону увеличения до ближайшего целого.

• если доходы распределены неравномерно, а в большинстве случаев так оно и есть, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиции будут покрыты кумулятивным чистым доходом, т. е. доходом, рассчитанным нарастающим итогом.

Общая формула расчета показателя срока окупаемости инвестиций:

РР = n, при котором Рn > IC, (1)

где n — число временных периодов (календарных лет, месяцев);

Рn — кумулятивный чистый доход от реализации инвестпроекта;

IC — инвестированный капитал.

Рассмотрим пример расчета срока окупаемости инвестиций предприятия «Альфа». Данные о денежных потоках и определенный срок окупаемости проекта представлены в табл. 1.

Период первоначальных инвестиционных затрат, в котором еще нет притоков от операционной деятельности, принимается за нулевой.

Показатель чистого денежного потока (№ 3) определяется как разность между притоками по операционной деятельности (№ 1) и всеми оттоками (№ 2) по каждому периоду в отдельности. Показатель кумулятивного чистого денежного потока представляет собой сумму всех чистых денежных потоков, рассчитанных нарастающим итогом за весь период проекта.

Таким образом, срок окупаемости инвестиций наступает в тот момент, когда кумулятивный чистый денежный поток становится положительным. В рассмотренном примере он равен 5 годам.

Как видим, показатель срока окупаемости инвестиций очень прост в расчете и понимании. Однако он имеет ряд недостатков, которые необходимо учитывать при проведении инвестиционного анализа.

Ключевой недостаток этого показателя заключается в том, что он не учитывает разность стоимости денежных средств во времени, т. е. не делает различия между инвестиционными проектами с одинаковым общим размером положительных денежных потоков (доходов), но с разным распределением их по времени.

Еще один важный недостаток этого показателя — он не учитывает фактор влияния доходов, полученных в периоды после срока окупаемости, на общую эффективность инвестиций.

В связи с этим показатель срока окупаемости инвестиций дает лишь первичную (общую) оценку инвестиционного проекта и не может служить основой для принятия инвестиционных решений.

Коэффициент эффективности инвестиций (ARR, Accounted Rate of Return)

Коэффициент эффективности инвестиций показывает общую рентабельность проекта и используется для предварительной оценки привлекательности инвестиций.

У этого показателя есть две особенности:

• во-первых, как и срок окупаемости инвестиций (РР), он не предполагает расчет дисконтированных денежных потоков;

• во-вторых, за показатель чистых положительных потоков принимается бухгалтерская прибыль (за вычетом фискальных платежей), которая применяется в среднегодовом исчислении.

Рассчитывается показатель эффективности инвестиции (ARR) так: среднегодовая чистая прибыль за весь период инвестиционного проекта сопоставляется со средней величиной инвестиционных затрат. Далее возможны два варианта расчета:

1) если предполагается, что по истечении срока реализации инвестпроекта все капитальные вложения будут списаны, то средняя величина инвестиционных затрат рассчитывается как среднее арифметическое первоначальных и итоговых инвестиций;

2) если проект предполагает наличие остаточной (ликвидационной) стоимости активов, то ее стоимость исключается из величины итоговых инвестиций. В этом случае показатель эффективности инвестиции (ARR, %) рассчитывается по формуле:

ARR = Pav / (1/2 × (IC0 + (ICn – RV))) × 100 %, (2)

где Pav — среднегодовая чистая прибыль, рассчитанная за весь срок инвестпроекта;

IC0 — первоначальная величина инвестированного капитала;

ICn — общая величина инвестированного капитала;

RV — остаточная (ликвидационная) стоимость инвестпроекта.

Рассмотрим на примере порядок расчета показателя эффективности инвестиций (ARR).

Данные о денежных потоках, инвестированном капитале, остаточной (ликвидационной) стоимости инвестпроекта и рассчитанном показателе ARR представлены в табл. 2.

Используя данные табл. 2 и формулу 2, рассчитаем показатель эффективности инвестиций (ARR):

1) сначала рассчитаем среднегодовую чистую прибыль весь срок инвестпроекта (Pav):

(64 000 тыс. руб. + 75 200 тыс. руб. + 88 144 тыс. руб. + 103 088 тыс. руб. + 120 322 тыс. руб. + 140 181 тыс. руб.) / 6 лет = 98 489 тыс. руб.;

2) далее рассчитаем показатель эффективности инвестиций (ARR):

98 489 тыс. руб. / (1/2 × (200 000 тыс. руб. + (320 000 тыс. руб. – 50 000 тыс. руб.))) × 100 % = 41,9 %.

Показатель эффективности инвестиций (ARR) используется, как правило, для оценки привлекательности инвестпроекта — он сравнивается с показателями рентабельности инвестированного и (или) собственного капитала.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 4, 2022.

Здравствуйте, уважаемые читатели!

Сегодня я поговорю о таком понятии, как инвестиционные расходы (ИР). Этот термин легко спутать с термином «инвестиции», хотя это далеко не одно и то же. Инвестиции – это вложения, направленные на получение или увеличение дохода в будущем. А чем эти вложения отличаются от ИР, я и предлагаю обсудить.

Оглавление

- Что это такое

- Классификация

- Постоянные и переменные

- Прямые и косвенные

- Чистые и валовые

- Контролируемые и неконтролируемые

- Возмещаемые и невозмещаемые

- Явные и неявные

- Бюджет инвестиционных затрат

- Заключение

Что это такое

Инвестиционные расходы – это сопутствующие инвестициям издержки, которые «обслуживают» инвестпроект. При покупке акций или других ценных бумаг это будет комиссия брокеру, оплата ведения счета в банке или депозитария.

В случае капитальных вложений при деятельности предприятия ИР составят платежи на выплату заработной платы, транспортные расходы и так далее. Важно, чтобы эти издержки были связаны с инвестированием. Например, в случае с зарплатой это будет оплата труда установщиков нового оборудования.

Классификация

На практике классификация инвестиционных расходов помогает анализировать смету и определять, какой вид издержек занимает большую или меньшую часть.

Постоянные и переменные

Постоянными издержками можно назвать те, что не зависят от объемов производства. Это аренда, налоги, оплата услуг охраны объекта.

К переменным можно отнести ту часть, которая зависит от объема производства и не носит постоянного характера: закупки сырья, электроэнергии, оплата труда и другое.

Прямые и косвенные

Прямые расходы – это сами инвестиции. Они непосредственно связаны с проектом:

- покупка финансовых активов;

- зарплата;

- закупка товара или сырья;

- закупка оборудования или других основных средств.

Косвенные (накладные) не связаны напрямую с проектом, но имеют к нему отношение:

- связь;

- оплата труда работникам, напрямую не связанным с производством (уборщики, грузчики, работники по обслуживанию зданий и прочее);

- представительские расходы.

Для снижения инвестиционных издержек часто сокращают косвенные расходы.

Чистые и валовые

Чистые затраты связаны с созданием нового бизнеса.

К нему относят покупку:

- ценных бумаг;

- оборудования, зданий, сооружений;

- технологий;

- обучение персонала и прочее.

Валовые расходы – это траты, направленные на обслуживание уже существующего проекта.

К ним относятся:

- фонд зарплаты;

- покупка сырья;

- транспортные расходы;

- оплата аренды и всего, что связано с производством.

Правила инвестиционного риск-менеджмента предполагают, что сильного перекоса в пользу одного из видов затрат не будет. При запуске нового инвестиционного проекта или расширении старого нельзя рисковать средствами, предназначенными для обслуживания уже существующего бизнеса.

Контролируемые и неконтролируемые

Полный контроль над издержками возможен, когда один субъект сам закупает, производит и продает продукт. В современных реалиях это невозможно: одно подразделение закупает, другое производит, третье продает. Из-за этого зоны ответственности управляющих размываются. Поэтому в экономике существуют понятия контролируемых и неконтролируемых затрат.

Контролируемые – это те затраты, которые лежат в центре ответственности конкретного лица отдельного подразделения, и поэтому ими можно управлять. Например, расход материала на изготовление продукции лежит на начальнике цеха.

Неконтролируемые – это те, на которые ответственное лицо отдельного подразделения не может повлиять. Так, превышение расхода материала из-за его низкого качества лежит не на заведующем производством, а на лице, ответственном за снабжение.

Для снижения неконтролируемых затрат в менеджменте используется принцип управления по центрам ответственности, когда затраты и доходы соотносятся с действиями лиц, ответственных за их реализацию.

Возмещаемые и невозмещаемые

Чаще всего израсходованные средства не возмещаются, так как это естественный риск инвестора. Но бывают случаи, когда по договору с конечным заказчиком (покупателем) часть денег может быть возвращена. Часто это оплата подготовки персонала.

Явные и неявные

Явные инвестиционные затраты – это те, что можно заранее просчитать. Именно они и учитываются при составлении бизнес-плана.

Неявные могут возникнуть из-за непредвиденных, форс-мажорных, обстоятельств. Для этого при составлении инвестиционного проекта создается резервный фонд, средства из которого тратятся по мере необходимости и хранятся как минимум в течение года.

Бюджет инвестиционных затрат

Перед открытием нового предприятия обязательно составляется инвестиционный бюджет проекта, где указываются затраты и доходы на определенных этапах его реализации. Этих бюджетов несколько, предполагаемые расходы закладываются в бюджет инвестиционных затрат.

В этом документе учитываются и возможные доходы. При этом показатели отражаются не только в денежном выражении, во внимание принимаются другие факторы, влияющие на возможный результат, например расположение объекта, проходимость, риски влияния внешней среды и так далее.

Заключение

Расчет расходов – один из краеугольных камней создания нового бизнеса. При составлении бизнес-плана необходимо учитывать не только траты на приобретение имущества, оборудования, наличие трудового ресурса, но и сопутствующие расходы, которые могут оказаться неожиданно высокими.