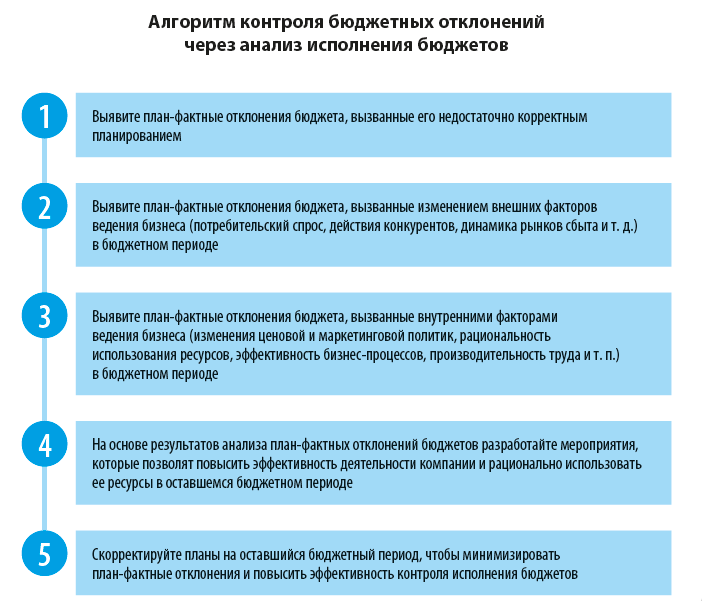

Основные цели анализа выполнения бюджетных планов

Методы анализа выполнения бюджетных планов.

Анализ выполнения бюджетных планов как инструмент управления бюджетными отклонениями

Главная цель бюджетного контроля — управление отклонениями от утвержденного бюджета, которые возникают в ходе фактической деятельности компании. А для того чтобы управлять этими отклонениями, необходимо выявить причины их возникновения. Это невозможно сделать без качественного анализа. Расскажем о различных методах анализа выполнения бюджетных планов.

Основные цели анализа выполнения бюджетных планов

В теории функционирования системы бюджетирования контроль выполнения бюджетов и анализ отклонений фактических результатов от запланированных в бюджетах — это разные этапы. Однако на практике некоторые методы анализа бюджетных отклонений используются при контроле выполнения бюджетов, а результаты анализа план-фактных отклонений используются в целях бюджетного контроля, т. е. эти этапы бюджетирования взаимосвязаны. Это объясняется прежде всего тем, что концепция бюджетного контроля основывается на двух понятиях: план и факт исполнения бюджета.

Процесс выполнения утвержденного бюджета необходимо контролировать. Для этого компании используют различные варианты организации процедуры бюджетного контроля. Самые распространенные из них — оперативный контроль платежей (затрат) и контроль бюджетных отклонений.

Оперативный контроль платежей (затрат) состоит в том, что бюджетный контролер оценивает остаток неиспользованных лимитов по статьям бюджета в момент подачи заявки на платеж (расход) и отправляет на согласование руководству заявки, превышающие остаток бюджетных средств или не предусмотренные утвержденным бюджетом.

Контроль бюджетных отклонений основан на сравнении и анализе фактических результатов работы компании за отчетный период с утвержденными на этот же период бюджетными показателями.

И если оперативный контроль платежей (расходов) используют далеко не все компании, то без анализа бюджетных отклонений представить себе эффективную процедуру бюджетного контроля просто невозможно. Анализ бюджетных отклонений позволяет:

• оценить абсолютные и относительные план-фактные отклонения бюджета;

• оценить влияние план-фактных отклонений бюджета на конечный финансовый результат компании;

• определить характер и причины появления отклонений фактических результатов от утвержденных бюджетом;

• разработать управленческие решения и мероприятия по минимизации отклонений фактических результатов от утвержденных бюджетом.

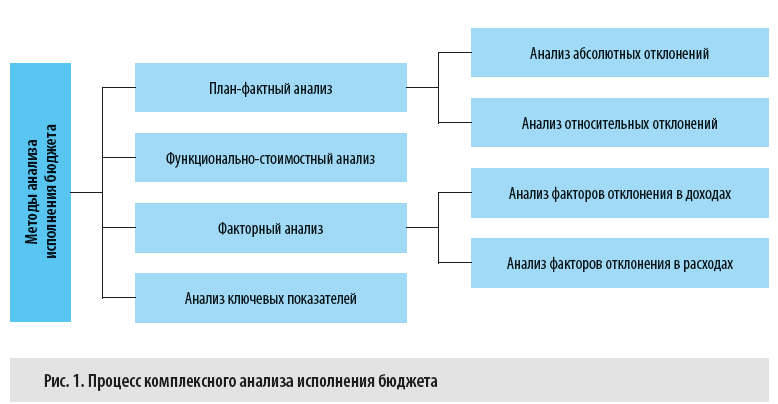

Методы анализа выполнения бюджетных планов

В общем виде процесс комплексного анализа исполнения бюджета состоит из оценки бюджетных отклонений с помощью нескольких аналитических методов (рис. 1).

План-фактный анализ

На первом этапе комплексного анализа бюджетных отклонений проводится план-фактный анализ, в процессе которого выявляются и оцениваются абсолютные и относительные отклонения фактически достигнутых результатов от запланированных в бюджете.

На основе данных этого анализа определяются наиболее существенные отклонения, которые затем исследуются с помощью других аналитических методов.

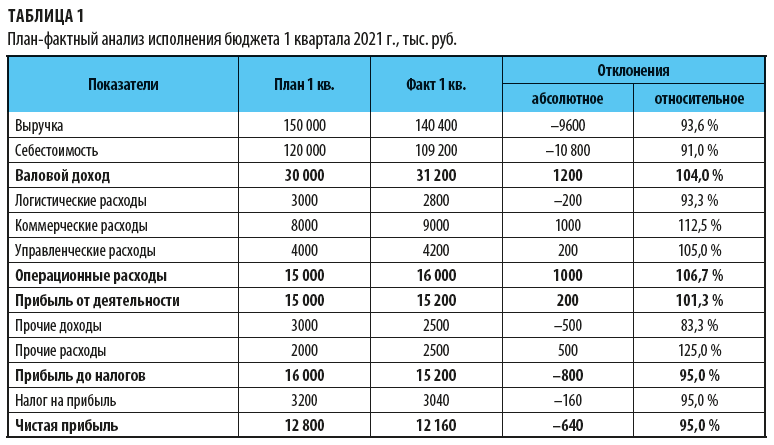

Рассмотрим порядок план-фактного анализа исполнения бюджета на примере. Данные для анализа представлены в табл. 1.

Самые существенные негативные отклонения по итогам 1 квартала 2021 г. образовались по бюджетным статьям «Выручка», «Коммерческие расходы» и «Прочие доходы». Чтобы понять, почему возникли отклонения, нужно провести углубленный анализ другими методами оценки отклонений.

Факторный анализ

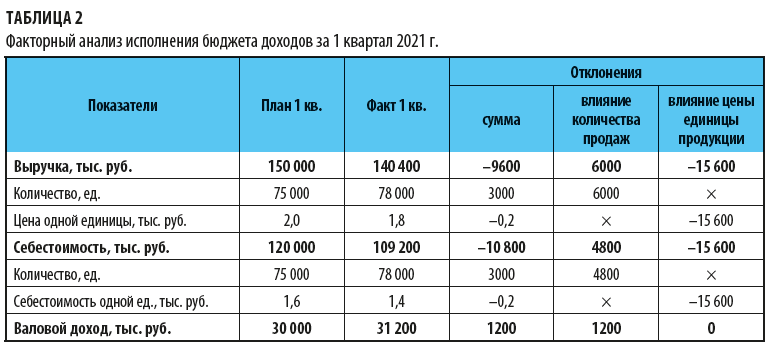

Чтобы выяснить, почему не выполнен бюджет по статье «Выручка» и есть экономия по статье «Себестоимость», воспользуемся методом факторного анализа отклонений. А так как анализ общих показателей не даст нам точного ответа на вопрос, какие факторы больше всего повлияли на бюджетные отклонения, разложим каждую статью бюджета на составляющие их элементы:

В = Кр × Цр;

С = Кр × Сед,

где В — выручка;

Кр — количество единиц реализованной продукции;

Цр — цена реализации единицы продукции;

С — себестоимость;

Сед — себестоимость единицы продукции.

Теперь рассчитаем влияние отклонений по каждому из этих элементов:

ВОР = (Рф – Рпл) × Цпл,

где ВОР — влияние фактора объема реализации;

Рф — фактическое количество реализованной продукции;

Рпл — плановое количество реализованной продукции;

Цпл — плановая цена реализации единицы продукции;

ВЦР = (Цф – Цпл) × Рф,

где ВЦР — влияние фактора цены реализации;

Цф — фактическая цена реализации единицы продукции;

ВСР = (Рф – Рпл) × Спл,

где ВСР — влияние фактора объема на себестоимость реализации;

Спл — плановая себестоимость единицы продукции;

Вс = (Сф – Спл) × Рф,

где Вс — влияние фактора себестоимости единицы продукции;

Сф — фактическая себестоимость единицы продукции.

Результаты расчетов представлены в табл. 2.

Можно сделать вывод о том, что за счет большего количества реализованной продукции выручка в 1 квартале выросла на 6000 тыс. руб., а за счет более низкой цены реализации единицы продукции фактическая выручка снизилась на 15 600 тыс. руб. То есть общее невыполнение бюджета по статье «Выручка» сложилось именно за счет низкой цены реализации. Коммерческой службе следует рассмотреть возможности ее увеличения во 2 квартале 2021 г.

По статье «Себестоимость» видим рост (+4800 тыс. руб. к бюджету) благодаря увеличению количества продаж. Но он был полностью перекрыт снижением фактической себестоимости единицы реализованной продукции по сравнению с плановой (–15 600 тыс. руб. к бюджету). Следовательно, во 2 квартале 2021 г. достаточно просто поддерживать себестоимость реализации продукции на уровне 1 квартала.

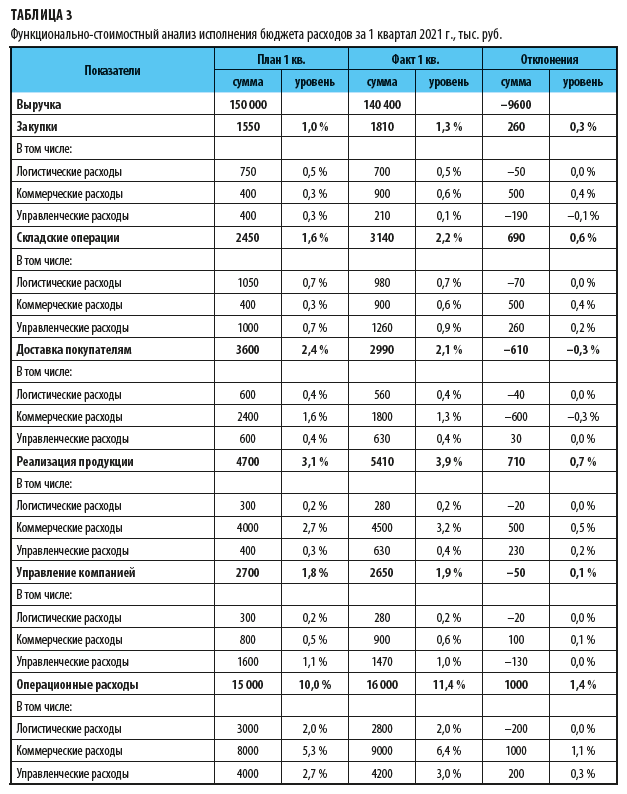

Функционально-стоимостной анализ

На этом этапе анализа бюджетных отклонений оценим эффективность операционных затрат.

Суть метода функционально-стоимостного анализа состоит в том, что деятельность предприятия рассматривается как набор взаимосвязанных процессов, в ходе функционирования которых тратятся определенные ресурсы. И от того, насколько эффективно расходуются эти ресурсы, зависит сумма общих затрат компании.

К сведению

Главное отличие этого метода от классических вариантов анализа состоит в том, что операционные затраты исследуются не в привязке к видам продукции или структурным подразделениям, а по их участию в каждом функциональном бизнес-процессе.

Использовать этот метод анализа бюджетных отклонений могут те организации, в которых налажена система управленческого учета. Но практика показывает, что затраты на создание и обслуживание системы управленческого учета многократно окупаются возможностью контролировать эффективность текущей деятельности компании.

На рассматриваемом нами предприятии «Альфа» в управленческом учете и системе бюджетирования используется следующий перечень бизнес-процессов:

• Закупка ТМЦ.

• Складские операции с ТМЦ.

• Доставка продукции покупателям.

• Реализация продукции.

• Управление компанией.

Прежде чем проводить анализ, подготовим аналитическую таблицу, в которой:

1) сначала сгруппируем плановые и фактические операционные затраты (логистические, коммерческие и управленческие) по бизнес-процессам;

2) затем выведем абсолютные (по сумме затрат) и относительные (по удельному весу к сумме выручки) величины отклонений фактических затрат от утвержденных в бюджете (табл. 3).

По результатам анализа можем сделать вывод, что на предприятии есть проблемы с выполнением бюджета. Связаны они с неэффективностью бизнес-процессов:

1. На поддержку бизнес-процесс закупок ТМЦ компания затратила на 260 тыс. руб. больше, чем планировала. В принципе это ненамного выше бюджетного плана (+0,3 % к сумме выручки), однако составляющая коммерческих расходов в этом процессе превысила запланированную более чем в два раза (затраты при бюджете в 400 тыс. руб. по факту составили 900 тыс. руб.). Это говорит об излишнем участии коммерческой службы в вопросах закупки ТМЦ.

2. Бизнес-процесс складских операций также обошелся компании дороже, чем было предусмотрено бюджетом (превышение на 690 тыс. руб.). При этом основной перерасход пришелся опять-таки на коммерческие расходы (+500 тыс. руб.). Кроме этого, на 260 тыс. руб. увеличились управленческие затраты.

3. По бизнес-процессу доставки продукции покупателям по итогам 1 квартала сэкономили 610 тыс. руб., причем 600 тыс. руб. из этой экономии приходится на коммерческие расходы. Это говорит о недостаточном участии коммерческой службы в обеспечении доставки продукции покупателям.

4. Бизнес-процесс реализации продукции покупателям по факту 1 квартала потребовал затрат на 710 тыс. руб. больше, чем было предусмотрено в бюджете. Превышение по коммерческих расходам составило 500 тыс. руб., а по управленческим расходам — 230 тыс. руб. Это говорит о низкой эффективности данного процесса, значит, нужны дополнительные управленческие решения, которые позволят улучшить ее во 2 квартале 2021 г.

5. По бизнес-процессу управления компанией по результатам 1 квартала фактические затраты практически полностью совпадают с запланированными (экономия составила 50 тыс. руб.). Однако опять же следует обратить внимание на перерасход коммерческих затрат на 100 тыс. руб.

В целом за 1 квартал 2021 г. превышение операционных затрат компании на 1000 тыс. руб. над утвержденными в бюджете сложилось за счет:

• перерасхода коммерческих затрат на 1000 тыс. руб.;

• перерасхода управленческих затрат на 200 тыс. руб.;

• экономии логистических затрат на 200 тыс. руб.

Кроме этого, отметим низкую эффективность управления коммерческими затратами в целом по компании — их уровень к выручке по факту составил 6,4 % при плане в 5,3 %.

Анализ ключевых показателей

Это еще один метод оценки бюджетных отклонений. Он позволяет оценить эффективность деятельности отдельных структурных подразделений компании и выяснить, нужны ли изменения в их работе.

Использовать этот метод можно, если в компании разработана система различного рода нормативов и показателей, которые позволяют определить эффективность работы каждого подразделения и служат основой для разработки их операционных бюджетов.

По итогам отчетного периода фактически достигнутые показатели сравниваются с утвержденными. Затем оцениваются отклонения и делаются выводы о том, какие мероприятия помогут улучшить работу подразделений компании, допускающих существенные отклонения фактических результатов от бюджетных показателей эффективности.

Примеры таких показателей:

• объем выпуска продукции на одного сотрудника производственного подразделения;

• объем расхода энергоресурсов на единицу выпущенной продукции;

• процент производственного брака и потерь от объёма выпущенной продукции;

• уровень переменных затрат к объёму выпуска или реализации продукции;

• сумма затрат на один тонно-километр перевезённых грузов.

Анализ выполнения бюджетных планов как инструмент управления бюджетными отклонениями

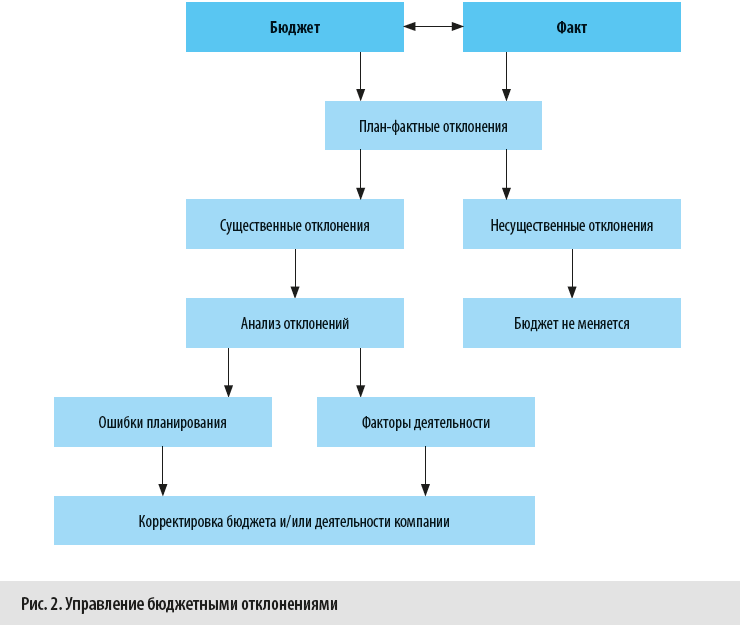

Используя данные комплексного анализа исполнения бюджета компании, мы можем управлять выявленными бюджетными отклонениями и принимать меры для их минимизации в следующих бюджетных периодах.

Кроме этого, анализ исполнения бюджета помогает выявить допущенные на этапе планирования ошибки и скорректировать бюджетные планы, чтобы повысить как точность планирования, так и эффективность бюджетного контроля. Также данные анализа бюджетных отклонений позволяют понять, как различные внешние и внутренние факторы влияют на фактические результаты работы компании.

Соответственно, если мы можем с помощью управленческих решений минимизировать влияние этих факторов, то нужно реализовать соответствующие мероприятия. Если влияние этих факторов невозможно устранить в ближайшем будущем, то следует опять же внести изменения в бюджет, чтобы обеспечить рациональность расхода ресурсов компании.

На рисунке 2 схематично показано использование анализа выполнения бюджетных планов для управления бюджетными отклонениями.

Если вернуться к примеру с рассмотренными нами бюджетными отклонениями результатов работы компании «Альфа» за 1 квартал 2021 г., то на их основе можно сделать вывод о необходимости минимизировать бюджетные отклонения:

• По данным коммерческой службы, компания сможет увеличить цену реализации продукции во втором квартале до 1,9 тыс. руб. без потери объема продаж.

• По данным производства, себестоимость единицы продукции во 2 квартале увеличится до 1,5 тыс. руб. по причине непредвиденного роста закупочных цен на основное сырье, но за счет мероприятий по оптимизации других производственных затрат себестоимость удастся снизить до 1,45 тыс. руб. за единицу продукции.

• По данным логистической службы, экономию операционных затрат удастся сохранить и они составят во 2 квартале 95 % от первоначального бюджета.

• По данным коммерческой службы, перерасход коммерческих затрат во 2 квартале за счет реализации мероприятий по минимизации бюджетных отклонений удастся снизить до 105 % от утвержденного на 2 квартал бюджета.

• По данным финансовой службы, перерасход управленческих затрат в 1 квартале носит единовременный характер и во 2 квартале корректировать бюджетные планы не придется.

• По данным финансовой службы, бюджетные отклонения по прочим доходам связаны с ошибками планирования и поэтому во 2 квартале их сумма должна составить не более 85 % от первоначально запланированной.

• По данным финансовой службы, бюджетные отклонения по прочим расходам частично носят единовременный характер, а частично вызваны внешними факторами удорожания процентных ставок по кредитам, поэтому во 2 квартале их сумма должна составить не менее 110 % от первоначально запланированной.

С учетом вышеперечисленных данных скорректируем бюджет на 2 квартал 2021 г. и оценим разницу между актуализированным и первоначальным бюджетами (табл. 4).

Как видим, наиболее вероятный прогноз финансового результата компании во 2 квартале 2021 г. будет значительно ниже запланированного ранее (скорректированная чистая прибыль составляет 19 100 тыс. руб. против первоначального плана в 30 640 тыс. руб.) за счет нескольких факторов:

• выручка от реализации продукции будет на 9000 тыс. руб. меньше, чем по первоначальному бюджету;

• себестоимость реализованной продукции будет на 4500 тыс. руб. больше, чем по первоначальному бюджету;

• операционные затраты будут на 275 тыс. руб. больше, чем по первоначальному бюджету;

• прочие доходы будут на 450 тыс. руб. меньше, чем по первоначальному бюджету;

• прочие расходы будут на 200 тыс. руб. меньше, чем по первоначальному бюджету;

• налог на прибыль будет на 2885 тыс. руб. меньше, чем предусмотрено первоначальным бюджетом.

Выводы

• Чтобы успешно решить все задачи и цели анализа бюджетных отклонений, нужно использовать комплекс аналитических методов.

• В комплексный анализ бюджетных отклонений включаются такие методы, как план-фактный анализ, функционально-стоимостной анализ, факторный анализ и анализ ключевых показателей.

• В ходе анализа исполнения бюджета выявляются существенные отклонения, вызванные как ошибками в планировании, так и влиянием внешних и внутренних факторов деятельности компании.

• Первоначальные бюджеты корректируются с учетом выявленных ошибок планирования и воздействия факторов деятельности компании, влияние которых не поддается минимизации.

Статья опубликована в журнале «Справочник экономиста» № 12, 2021.

![]()

Дата публикации страницы: 17.05.2023 16:32 (МСК)

© Copyright, Минфин России, Федеральное казначейство

Единый портал бюджетной системы Российской Федерации «Электронный бюджет» 2013-2023

При использовании материалов, полученных на Едином портале бюджетной системы Российской

Федерации, ссылка на Единый портал бюджетной системы Российской Федерации по адресу

budget.gov.ru обязательна.

Внесение каких-либо изменений, добавлений или искажений в

используемые материалы при распространении или перепечатке не допускается.

8 (800) 301 – 0777

Для пользователей подсистем (компонентов, модулей) ГИИС «Электронный бюджет», оператором которых

является Федеральное Казначейство

8 (800) 350 – 0218

Для пользователей подсистем (компонентов, модулей) ГИИС «Электронный бюджет», оператором которых

является Минфин России

Нашли ошибку?Ctrl+Enter

Контроль исполнения бюджета – одна из важнейших функций бюджетирования. Сам по себе план или бюджет является лишь инструментом управления. Однако управлять им можно только тогда, когда на предприятии созданы механизмы, контролирующие выполнение планов. Поэтому очень важно во время бюджетного периода регулярно (неделя, месяц, квартал) отслеживать фактическое выполнение финансовых планов, анализировать ситуации, когда планы не исполняются, и потом, опираясь на полученные выводы, принимать своевременные решения. Контроль бюджета, анализ того, как выполняются планы, представляет собой оценку эффективности планирования и реакцию на него.

План-фактный анализ актуален для большинства финансовых бюджетов, а если необходимо более детальное изучение причин отклонений от плана, он подойдет и для отдельных операционных и функциональных бюджетов. Он выполняется в масштабе всей компании, либо для отдельных центров финансовой активности, проектов или направлений деятельности (это позволит узнать, какой именно даёт отрицательные или положительные отклонения). Так или иначе, выбор его объекта остается за каждой определенной организацией и обосновывается задачами, которые ставит руководство организации.

Во многих компаниях большую роль играет бюджетный комитет. Он контролирует соответствие плановым бюджетным показателям центрами финансовой ответственности и осуществляет управление политикой компании в сфере инвестиций, вырабатывает стратегию финансового планирования. Как правило, непосредственное участие в таких комитетах принимают топ-менеджеры компании (функциональные директора и руководители бизнес-единиц), контролирующие бюджетный процесс, что позволяет эффективно и быстро принимать согласованные решения по изменениям в финансовых планах, выработке рекомендации по исправлению финансовой ситуации в организации или отдельном центре финансовой ответственности.

Бюджетные и фактические цифры должны приводиться в одних и тех же аналитических разрезах, с одной и той же периодичностью, чтобы их сопоставление всегда было корректным. Отклонения в анализируемых данных помогают сделать выводы об эффективности или неэффективности компании как в целом, так и в её отдельных структурах. Если такие отклонения есть и они велики, то используется корректировка или актуализация бюджетов.

Итоги план-фактного анализа исполнения бюджета применяются и для расчетов бюджетов на другие периоды.

Правильно выполняемый данный вид анализа исполнения бюджетов поможет повысить точность бюджетирования, а также укрепить финансово-экономическое положение компании. Это происходит благодаря тому, что он исследует не только сами причины отклонений, но и предлагает стратегию исправления ситуации.

Контроль исполнения бюджетов, формирования отчетов, позволяющих зафиксировать отклонения между плановыми и фактическими данными, описание причин этих отклонений, выполнение корректировки и актуализации целесообразно проводить с помощью автоматизированной системы. Это позволит оперативно получать информацию в тех же аналитических разрезах, в которых сформирован финансовый план, консолидировать данные, автоматически рассчитывать отклонения фактических показателей от запланированных, фиксировать их причины и своевременно принимать решения по устранению нежелательных для бизнеса ситуаций.

Система БИТ.ФИНАНС содержит набор механизмов, позволяющих не только формировать бюджеты любых видов и уровней, но и эффективно контролировать исполнение финансового плана компании.

Попробовать

программу БЕСПЛАТНО

В состав этих механизмов входят отчеты для проведения план-фактного разбора с детализацией и группировкой по любым аналитическим разрезам:

- план-фактный анализ универсальный;

- план-фактный анализ;

- план-фактный анализ по бюджету (остатки по счетам).

Два последних вида отчетов предназначены для сравнения и анализа плановых (в соответствии с бюджетом) и фактических (в соответствии с реальными хозяйственными операциями) данных. Отчет показывает абсолютные и относительные отклонения между этими показателями.

Для сравнения нескольких сценариев с одним «эталонным» сценарием (например, сравнение нескольких плановых сценариев с фактическим сценарием) используется отчет «План-фактный анализ универсальный». Также в отчете предусмотрен специальный режим «Сравнение данных разных лет», который позволяет сравнивать между собой данные разных бюджетных периодов, например, плановые данные прошлого периода с фактическими данными текущего года, или фактические данные за несколько лет.

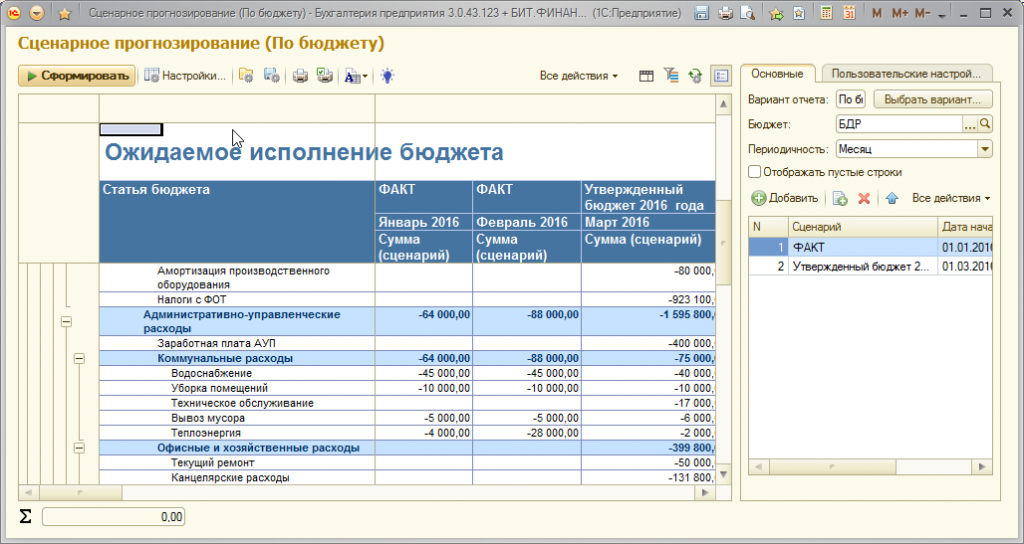

Так же в систему БИТ.ФИНАНС включен отчет «Сценарное прогнозирование», который позволяет проанализировать ожидаемое исполнение бюджета до окончания бюджетного периода, с учетом уже полученных фактических данных.

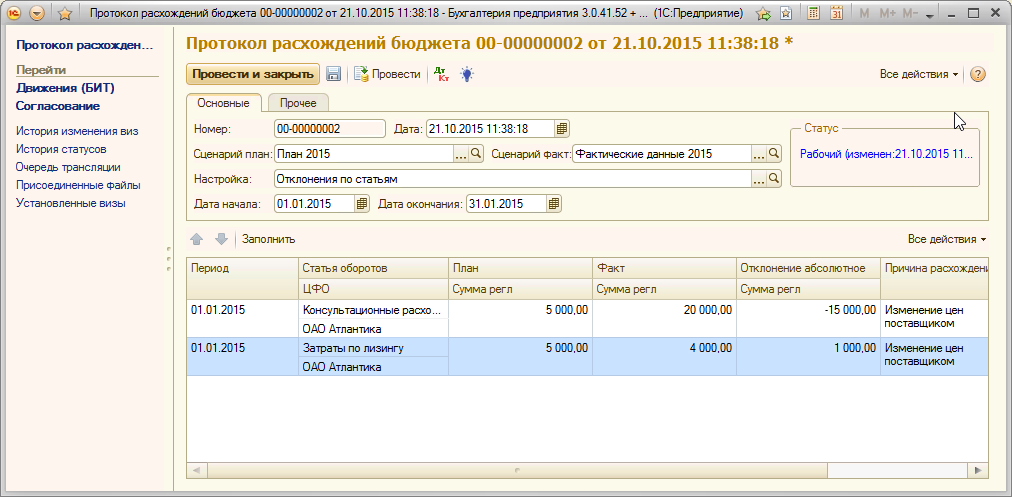

Кроме того, система БИТ.ФИНАНС содержит документ «Протокол расхождений бюджета», с помощью которого можно не только получить плановые, фактические данные и отклонения между ними, но также и зафиксировать причины наиболее существенных отклонений. Документ проходит согласование ответственными лицами компании и имеет печатную форму для предоставления результатов план-фактного анализа руководству.

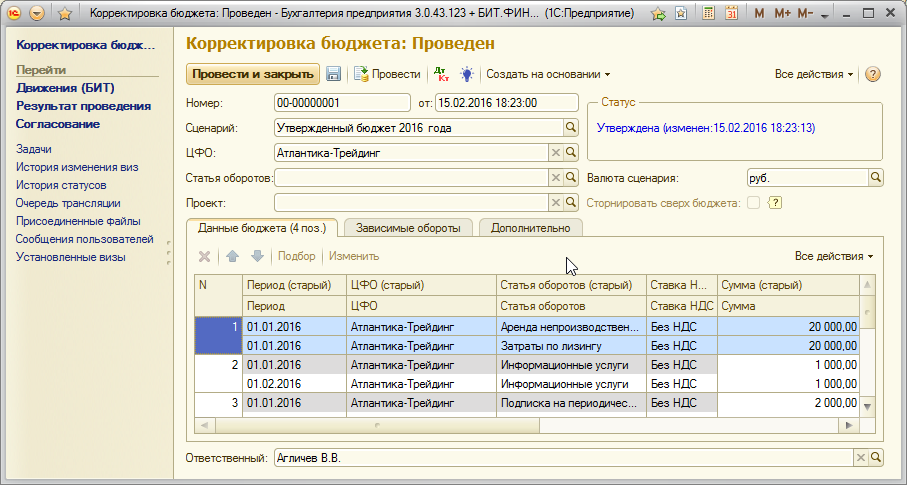

Когда найдены серьезные отклонения при анализе исполнения бюджета, либо обнаружены ошибки, допущенные при его составлении, может потребоваться корректировка плановых данных. Для этого в системе БИТ.ФИНАНС предусмотрен документ «Корректировка бюджета». Документ позволяет изменить сумму бюджета и перенести ее на другую статью, ЦФО, проект или любую другую аналитику бюджетирования.

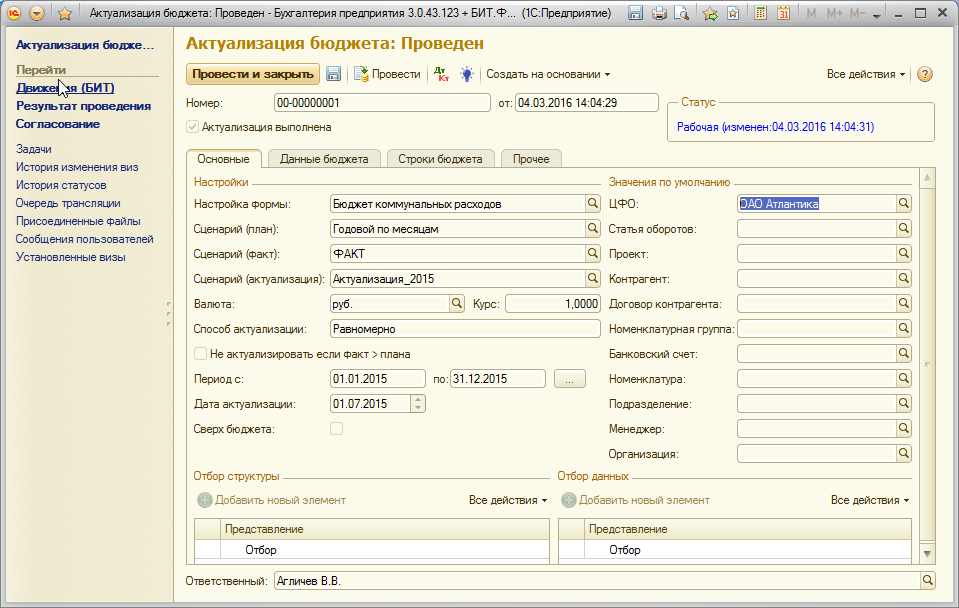

После получения фактических данных, например, за первое полугодие текущего года, может возникнуть необходимость актуализировать годовой финансовый план с распределением отклонений между планом и фактом на оставшийся плановый период. Для актуализации утвержденных бюджетов компании после получения фактических данных в системе БИТ.ФИНАНС предназначен документ «Актуализация бюджета».

Возможны разные способы актуализации: равномерное или пропорциональное распределение отклонений на плановые данные, ручная корректировка и актуализация по произвольному профилю с установкой коэффициента распределения отклонений для каждого периода.

В отличие от корректировки бюджета, при актуализации в системе БИТ.ФИНАНС скорректированные плановые данные записываются на новый сценарий. Таким образом, в системе остается первоначальный утвержденный финансовый план и появляется новый сценарий с актуализированными данными. На каждом этапе бюджетного периода можно сравнивать не только плановые и фактические данные, но и утвержденный и актуализированный бюджеты.

Способов и методик анализа исполнения бюджета достаточно много. Могут сравниваться абсолютные (рубли, другая валюта, товарные единицы) и относительные (коэффициенты, проценты) показатели. Отклонения вычисляются между показателями, запланированными на конкретный период, и по отношению к какому-либо базовому периоду. Определяется и анализироваться удельный вес отдельных статей в конечном показателе, проводиться сравнительный анализ на основе аналогичных цифр по схемам ведения бизнеса компаниях. Все эти виды анализа, как правило, дополняют друг друга и позволяют получить наиболее полную картину причин отклонений фактической финансовой ситуации в компании от запланированной.

Использование системы БИТ.ФИНАНС для автоматизации финансового планирования позволит эффективно осуществлять контроль исполнения бюджетов, анализировать причины возникновения отклонений с детализацией их до первичного документа, оперативно актуализировать и корректировать бюджетные данные, и тем самым значительно облегчит принятие управленческих решений на любом этапе бюджетного процесса.

Финансовый паспорт

Ежемесячные данные по исполнению бюджетов РФ

Финансовый паспорт субъекта РФ

Информация о доходах, расходах, источниках финансирования, кредиторской задолженности, а также справочная информация по субъекту РФ

Долговая нагрузка

Данные по долговой нагрузке на бюджет субъектов РФ и данные об объеме государственного долга по видам долговых обязательств

Исполнение бюджета субъекта Российской Федерации

Оперативные (ежедневные) данные об исполнении бюджета субъекта Российской Федерации

Дефицит

Ежемесячные данные по дефициту бюджета

Кредиты

Ежемесячные данные по кредитам бюджетов субъектов Российской Федерации