Прежде чем отдавать свой актив в пользование, нужно его получить. Рассмотрим разные виды пассивного дохода и способы их заполучить.

Куда вложить деньги для пассивного дохода

Сдача квартиры

А никто не обещал, что банальностей не будет. Сдача жилья — пассивный доход №1, проверенный тысячелетиями. Но в российских реалиях у этого вида заработка есть свои особенности.

| Плюсы | Минусы |

|---|---|

| Относительно высокий доход: за год можно заработать от 4 до 6 процентов стоимости квартиры. | Арендаторы порой относятся к квартире не так бережно, как хотелось бы собственнику. Нужно готовиться к тратам на новую мебель и ремонт. |

| Сдача жилья в аренду — это «двойной» доход: квартира не только приносит арендную прибыль, но и сама дорожает (а в последний год — бешеными темпами). | Необходимо платить налоги. Арендодатели делать этого не любят, но вообще закон того требует. Тем более платить не так много — если оформиться как самозанятый, то всего 4%. |

Комната в аренду

Если одна из комнат в вашей квартире пустует, ее можно сдавать. В первую очередь этот способ подходит владельцам жилья в популярных среди туристов городах — Сочи, Питере, Москве, Казани. Услуга востребована в некоторых южных курортных местечках, а также в северных городах, куда приезжают работать вахтой.

Многие россияне открыли для себя такой вид заработка перед чемпионатом мира по футболу в 2018 году. Некоторые граждане так обрадовались, что от счастья утратили связь с реальностью. Хозяева выставляли комнату в «хрущевке» по миллиону и больше рублей за ночь.

Но выставить — не значит сдать. Оцените рынок и установите невысокую цену, а как наберете хороших отзывов о своем образцовом гостеприимстве, можно и увеличивать тариф.

| Плюсы | Минусы |

|---|---|

| В розницу всегда дороже, чем оптом. При посуточной аренде за месяц вы заработаете больше, чем если бы сдавали ее сразу на долгий срок. | Много времени будет уходить на уборку: к приезду каждого нового гостя комната должна блестеть (если, конечно, вам важны хорошие отзывы). |

| Расширение кругозора. У вас появится шанс общаться с гостями из разных концов страны и со всего мира. | Часть времени комната будет простаивать. Особенно в «низкий сезон», когда в ваш город едет мало туристов. |

Реклама на своем авто

Нет дохода пассивнее, чем размещать рекламу на своей машине. Чтобы найти рекламодателя, можно опубликовать на сайтах объявлений фото автомобиля и расценки. Сами рекламодатели тоже дают объявления о поиске «площадок». Приводим примерные тарифы по Москве за месяц:

- реклама на капоте или заднем стекле — 2000 рублей;

- на боковых стеклах — 1000 рублей;

- рекламная конструкция в форме «домика» на крыше — 3000 рублей.

Реклама вашу машину не испортит: как правило, она наносится при помощи самоклеящейся пленки.

| Плюсы | Минусы |

|---|---|

| От вас вообще ничего не требуется — только регулярно ездить по городу. | Рекламодатель часто требует постоянный фото/видео отчет, что машина с рекламой не стоит в гараже, а находится в людных и проходимых местах |

| Некоторые рекламодатели соглашаются в качестве бонуса оплачивать мойку. | Если экономическая ситуация в стране ухудшается, то подобных предложений становится в разы меньше. |

Государственный облигации

Покупка облигаций — вид пассивного заработка, похожий на банковский вклад. Облигации — это долговой инструмент с фиксированной доходностью. То есть когда какая-то организация хочет «занять» определенную сумму, она выпускает и продает облигации. Допустим, нужен ей миллион — и она выпускает на рынок 1000 облигаций по 1000 рублей.

Как начать инвестировать с нуля

Эксперт рассказал, как начать инвестировать с нуля и получить возможность хорошо зарабатывать

Подробнее

При этом обязуется периодически платить покупателям некий процент, он называется купонным доходом. В конце срока (он оговаривается заранее) выпустившая облигации структура выкупает их обратно по той же цене, по которой они были проданы.

Облигации выпускают и компании, и органы власти. В России традиционно больше доверия государству, нежели частникам, поэтому рассмотрим самый популярный вид правительственных долговых бумаг — облигации федерального займа (ОФЗ).

Их периодически выпускает Минфин, когда правительству нужны деньги на какие-то цели. В последние годы ставка по ОФЗ составляет в среднем семь-восемь процентов годовых. Доход выплачивается частями, обычно два раза в год. Некоторые регионы (например, Челябинская область и так далее) также выпускают свои облигации.

Купить облигации можно как в банке, так и «с рук» на бирже. Есть и отдельный вид ценных бумаг: облигации федерального займа для населения (ОФЗ-н). Их можно купить и продать только через банки-агенты: Сбербанк, ВТБ, Почта-банк, Промсвязьбанк.

По облигациям может быть несколько видов процентных ставок. Рассмотрим самые распространенные.

- Постоянная ставка. Встречается чаще всего. Сумма выплат установлена заранее и не меняется.

- Фиксированная ставка. Процент меняется, но также известен заранее. То есть Минфин сразу сообщает, что в первый год вы получите 8% годовых, во второй — 7%.

- Переменная ставка. Доходность меняется в зависимости от ставки RUONIA — усредненное значение процентных ставок, по которым крупнейшие банки России кредитуют друг друга на короткий срок. Заработок заранее неизвестен.

| Плюсы | Минусы |

|---|---|

| Доходность по облигациям обычно выше, чем по депозитам. | Облигации не защищены системой страхования вкладов. Впрочем, при покупке ОФЗ риски практически нулевые. |

| Если покупать займы через открытие индивидуального инвестиционного счета, то можно вернуть 13%. | Придется заплатить НДФЛ с купонного дохода и с дохода от продажи облигаций (однако его не нужно платить, если купили облигации на бирже, держали их дольше трех лет, заработали за счет разницы в цене менее 3 млн рублей за год). |

Бизнес на торговых автоматах

Этот способ заработка не настолько пассивный, как остальные, но тоже не требует много телодвижений.

Торговые автоматы существовали еще в СССР: вставляешь копейку — наливает обычную газировку, 3 копейки — газировку с сиропом. Сейчас автоматы стали куда более многофункциональными: они торгуют игрушками и чаем, шоколадками и книгами, и даже массажные кресла в аэропортах — это тоже торговый автомат. Объединяет их главный принцип: машина работает без участия людей. А расплачиваться теперь можно не только монетами и купюрами, но и картой.

Ах да, с советских времен изменилось еще кое-что: теперь стать владельцем такого аппарата и зарабатывать с его помощью может любой россиянин. Называется это вендинговым бизнесом. Торговый автомат стоит от нескольких десятков тысяч рублей до миллиона и дороже. Как и при любом виде пассивного заработка, здесь тоже не избежать «переменных расходов»: нужно по необходимости пополнять автомат товаром да платить вовремя налоги и ренту за размещение в выбранном месте.

| Плюсы | Минусы |

|---|---|

| Если грамотно выбрать точку размещения, можно хорошо заработать. Считается, что много денег может принести торговля чипсами и закусками у кинотеатров, кофе в аэропорту, газировкой и жвачкой недалеко от школ (цинично, но не противозаконно). | Есть риск ошибиться: если установить аппарат там, где редко бывает «целевая аудитория», доход будет небольшим. |

| Не нужны склады и логистика: товары можно хранить дома, возить самому. | Самозанятые не могут заниматься перепродажей товаров — придется регистрировать ИП. Но если вендинговый автомат оказывает услуги, например, это массажное кресло или кабина для автоматического фотографирования на документы, то можно быть и самозанятым. |

Вознаграждение за интеллектуальную собственность

В советские годы многие художники мечтали нарисовать картинку, которую бы взяли на спичечный коробок. Ведь с каждого автору полагалось отчисление. Писатель Сергей Довлатов, у которого были сложные отношения с властью, умудрился написать проходную пьесу в духе времени. За издание, экранизацию и постановку которой долгие годы получал баснословные по тем временам гонорары.

Правда стать большим писателем сложно. В реалиях современного мира пассивный доход часто получают авторы так называемых гайдов. Справочников-инструкций по бизнес-тематике, психологии и другим актуальным направлениям. Конечно, его сначала нужно написать, а потом продвигать и рекламировать, но строго говоря, информация в этих гайдах зачастую однотипная и неглубокая. Гении маркетинга сколачивают миллионы. А платить издательству не нужно — все в электронном виде.

К интеллектуальной собственности относятся также разные изобретения и патенты на них. Родственники некоторых успешных «кулибиных» еще много лет получают отчисления.

| Плюсы | Минусы |

|---|---|

| Не нужно никаких вложений, все зависит от вашего таланта и хорошей маркетинговой стратегии. | Чтобы доход стал пассивным, нужно потратить время на создание продукта интеллектуального труда, а после — поддерживать к нему интерес. |

Маркетплейсы

Сейчас в России торжество маркетплейсов. Раскрученных торговых интернет-площадок, которые мало что продают собственного, а выставляют товары от продавцов. Последним может быть как крупная компания (например, бренд одежды или техники), так и рядовой предприниматель. К сожалению для покупателей и к счастью для продавцов планка качества маркетплейсов серьезно снизилась. Но люди продолжают заказывать, ведь привезут быстро, в пункт рядом с домом, еще и отзывы о товаре можно почитать.

Небольшие предприниматели имеют пассивный доход с маркетплейсов. Например, продают там собственные изделия, или находят поставщика или фабрику, которые по невысокой цене отдают большие партии какого-то товара, востребованного у покупателей. Но сами не готовы заниматься небольшими продажами или доставкой. Тогда такой предприниматель выступает торговцем: покупает оптовую партию и продает в розницу через маркетплейс. Главное, отгрузить на склад маркетплейса товар, а дальше — продажей и доставкой тот займется сам.

| Плюсы | Минусы |

|---|---|

| Доставкой и продажей занимается площадка. | Первое время придется вникать в правила и особенности работы с площадками. Например, ту же правильную отгрузку товара провести не так просто. |

| Маркетплейсы на пике популярности, покупают там очень хорошо. | Также маркетплейс забирает себе солидный процент, как правило, 5 — 30% от установленной цены. |

Сдача машины в аренду

Тут больше повезло обладателям минивэнов и небольших грузовичков. Они нужны чаще, чем легковые автомобили. Хотя в мегаполисе спрос может быть и на обычный автомобиль «средней руки». В Москве даже тестируют народный каршеринг: муниципалитет становится посредником между тем, кто хочет сдать авто в аренду и арендатором.

| Плюсы | Минусы |

|---|---|

| Отличный вариант пассивного дохода для тех, кто нечасто пользуется личным авто и оно стоит без дела. | Нужно составить грамотный договор, чтобы в случае ущерба машине арендатор не ушел от компенсации. |

| Шаг к осознанному потреблению: сдача машины в аренду — экологический тренд. | За машиной придется ухаживать больше обычного, так как эксплуатационная нагрузка на нее вырастет. |

Банковский вклад

Наиболее очевидный и наименее рисковый вариант пассивного дохода. Особенно, если речь идет о депозитах в крупных банках с государственным участием. К тому же суммы до 1,4 млн рублей застрахованы. Так что, даже если банк вдруг закроется, деньги в пределах вышеуказанной суммы, вернут без всяких судов и очередей.

| Плюсы | Минусы |

|---|---|

| Современные вклады — удобные конструкторы. Выбор срока, возможность пополнения, выплаты процентов на карту или их капитализация. | Вклады по депозитам сейчас ниже годовой инфляции. Реального приумножения капитала не стоит ждать. |

| Суммы до 1,4 млн рублей застрахованы. | При досрочном снятии денег в лучшем случае получите 0,1% от суммы. |

Инвестиционное страхование жизни

Часто его просто называют аббревиатурой ИСЖ. Страховая компания берет ваши деньги на три-пять лет и в обмен на это обещает: страховку (в случае травм, потери трудоспособности, смерти — нужно читать договор) и выплаты. Компания сама инвестирует средства.

Может ли компания инвестировать их неудачно и потерять? Да! Однако многие фирмы при этом обещают застрахованным, вне зависимости от удачности инвестиций, в конце срока вернуть как минимум изначальную сумму вклада.

| Плюсы | Минусы |

|---|---|

| Страховка и аналог вклада с повышенной доходностью — 2 в 1. | Долгосрочное вложение от трех, а чаще от пяти лет. |

| Можно получать налоговый вычет 13%, но не более 15 600 руб. в год. | Управляющая компания может плохо инвестировать ваши деньги, к тому же не исключены риски мошенничества. |

Отзывы экспертов

Основатель компании Alfio Bardolla Training Group Альфио Бардолла:

«Пассивный доход — это способ достижение финансовой свободы. Финансовая свобода — это личная финансовая система, которая отвечает трем критериям:

- доход не зависит от времени, которое человек тратит на работу;

- даже в случае прекращения активной рабочей деятельности по любой причине, финансовая ситуация человека не поменяется и он сможет продолжать вести прежний уровень жизни;

- является устойчивой ко внешним воздействиям (например, кризисы, нестабильная экономическая обстановка).

Пассивный доход можно визуализировать в виде стола — опоры финансовой свободы — и таких опор должно быть как минимум 4, чтобы стол был устойчивым, ведь тогда, даже есть одна из опор «сломается», стол продолжит стоять».

Финансовый советник Александра Базак:

«Если вы счастливый обладатель средств от 2500 долларов, то для вас уже доступен вариант доверительного управления через ПИФы. Это самая простая и не требующая специальных знаний стратегия получения пассивного дохода для начинающих вкладчиков капитала. В ПИФ соединены деньги многих инвесторов с миссией вложить их в различные инструменты: та же недвижимость, акции, облигации и так далее.

Очевидный плюс — доход выше, чем вклад в банке, где деньги возможно только сохранить от инфляции. Минус — определенный процент прибыли не может быть гарантирован.

Определенные риски можно снять, сделав выбор в пользу более консервативных ценных бумаг — облигаций, а не акций.

В целом, доход может варьироваться от 7 до 15% годовых и естественно, чем большим капиталом вы изначально обладаете, тем выше ваша прибыль».

Популярные вопросы и ответы

Чтобы помочь читателям, ответим еще на ряд вопросов, которые могут возникать у тех, кто находится в поисках источника пассивного дохода.

Может ли пассивный доход быть без вложений?

Может быть без финансовых вложений, однако, в любом случае нужно «инвестировать» свое личное время, какие-то ресурсы или актив — недвижимость, транспорт, интеллектуальную собственность.

Какие способы пассивного дохода есть в интернете?

Часто пассивным доходом в интернете называют биржи фриланса. Там можно взять какое-то задание: сделать снимок, нарисовать картинку в графическом редакторе, написать текст по заказу. Однако считать это пассивным доходом неверно, так как человек все же вынужден работать. Сейчас в интернете много предложений для инвесторов. В том числе, в современные инструменты вроде криптовалют. Но не стоит терять бдительность: мошенникам работать в Сети просто, а найти их в случае кражи денег — сложно. Криптовалюты сами по себе являются довольно рискованным инвестиционным инструментом.

Куда вложить деньги для пассивного дохода?

Положить на депозит в банке, доверить управляющей компании, которая занимается инвестированием активов клиентов, купить облигации, акции или другие ценные бумаги. Хорошим вложением всегда была недвижимость в экономически развивающемся регионе. Сейчас на пике спроса апартаменты. Они стоят дешевле квартиры, так как по документам не являются жилой недвижимостью (там нельзя прописаться, дороже ЖКХ и выше налог), однако остаются отличным вариантом под сдачу для получения пассивного дохода. Но помните, что любая инвестиция, даже самая безопасная, все равно влечет за собой ту или иную степень рисков.

Содержание

- Что собой представляет пассивный доход

- 3 основных варианта пассивного дохода

- Инвестиционный

- Маркетинговый

- Интеллектуальный

- Дополнительные варианты пассивного заработка в Интернете

- Партнёрские программы

- Инфобизнес

- Реклама

- Покупка сайтов

- Варианты пассивного дохода из финансового сектора

- Банковские вклады

- Накопительные счета

- Облигации

- Доверительное управление

- Акции с выплатой дивидендов

- Биржевые фонды

- Что не является пассивным доходом

Что это? Пассивный доход – денежные поступления в любом виде, для получения которых не нужно предпринимать активных действий. Не стоит путать с бездельем – деньги с неба никому не падают. Чтобы такой вид дохода начал работать на вас, сначала придется вложить немало времени, а в каких-то случаях и денег.

Какие бывают? Наиболее известные варианты пассивного дохода – инвестиции в акции и облигации. Также можно вкладываться в недвижимость для последующей продажи или сдачи в аренду. Можно зарабатывать в Интернете.

Что собой представляет пассивный доход

Пассивный доход — это заработок, для получения которого человеку не нужно постоянно совершать активные действия. Единожды сформировав его, вы будете регулярно получать дивиденды.

Возможность самореализации, свободное время и упрощение жизни — вот главные преимущества пассивного дохода.

Стоит отметить, что это не обязательно крупный заработок, который сможет полностью покрыть все ваши нужды. Пассивным доходом может называться небольшая сумма денег, ежемесячно поступающая на ваш счет. При этом даже она способна упростить жизнь и подарить человеку целый ряд новых возможностей.

Чуть ниже мы рассмотрим различные варианты пассивного дохода в 2023 году, но перед этим давайте немного порассуждаем. Как вы думаете, какова разница между бедными и богатыми? Многие сразу же ответят, что дело в уровне заработка. Но успешные бизнесмены думают совсем иначе. Одним из таких является Роберт Кийосаки, который считает, что важен не размер дохода, а то, сколько средств остается у человека и как он их использует.

Иными словами, главное то, как вы тратите свои финансовые ресурсы. Допустим, у вас один источник дохода. При этом все деньги уходят на оплату кредитов, жилья, а также на питание и некоторые другие базовые нужды. Если вы останетесь без этого источника заработка, то столкнетесь с очень серьезными финансовыми трудностями.

Таким образом, богатство — это навык, благодаря которому вы тратите меньше, чем зарабатываете, откладываете и вкладываете. Разница между богатыми и бедными заключается в образе мышления и отношении к деньгам.

Популярный писатель, лектор и консультант к сфере сетевого маркетинга Зиг Зиглар говорил, что богатые люди владеют большими библиотеками и маленькими телевизорами, а бедные наоборот.

Хотите разбогатеть? В таком случае вам следует научиться тратить меньше, чем вы зарабатываете. Кроме того, правильно использовать отложенные средства, развивая свои навыки и знания.

Не забывайте, что большинство крупных бизнесменов когда-то начинали с нуля.

Помимо всего вышеперечисленного, богатые отличаются от бедных умением вкладывать свои деньги в те области, которые не требуют постоянной вовлеченности, но приносят стабильный доход. Это даёт таким людям время, которое они тратят на дальнейшее развитие и, конечно же, отдых.

Однако многие считают, что концепции зарубежных маркетологов нельзя распространять на Россию. Плюс ко всему, финансовый кризис делает ситуацию еще сложнее. И они по-своему правы. Однако не стоит забывать, что нынешний кризис — не уникальное явление. С такой проблемой сталкивались многие страны. Кроме того, в РФ, как и в других государствах, есть свои возможности, которые можно и нужно использовать.

В открытом доступе до 21 мая

Полезные материалы для руководителей от Егора Соколова

Каждый владелец бизнеса вынужден предпринимать радикальные действия, чтобы выжить при нестабильной мировой экономике. Мы знаем, как руководителям сейчас непросто, поэтому подготовили материалы, внедрив которые, вы можете увеличить количество продаж ваших менеджеров на 60%. Обратите особое внимание на 3 документ, его важно знать каждому!

Чек-лист. 21 пункт проверки финансового состояния бизнеса.

Чек-лист: как делегировать задачи, чтобы их выполняли с первого раза.

Как увидеть полную картину бизнеса в цифрах.

Как найти точки роста бизнеса.

По большому счету, самая сложная задача — это совершение самого первого шага. В физике можно найти схожую проблему, которая называется силой трения покоя. Если ее преодолеть, то двигаться становится гораздо проще. Но стоит понимать, что преодоление невозможно без смены своего восприятия.

3 основных варианта пассивного дохода

На данный момент существует целый ряд способов получения заработка без постоянных активных действий. Рассмотрим самые популярные варианты пассивного дохода в России.

Инвестиционный

Если вы начнёте инвестировать, то сможете получать стабильный доход. Главное выбрать правильный источник. Куда вложить деньги для получения пассивного дохода? Перечислим основные направления.

- Новостройки на стадии строительства

В этом случае вы покупаете недвижимость за 55–80 % от его будущей рыночной стоимости. После этого вам нужно дождаться окончания строительства и выгодно продать жилье. В нашей стране стоимость недвижимости за время строительства увеличивается на 15–30 % (около 5-12 % в год). Таким образом, вы получаете довольно выгодный актив.

Инвестирование в объекты премиум-класса приносит гораздо больше дохода. Стоимость такой недвижимости увеличивается на целых 60 % (начиная с первого этапа строительства и заканчивая вводом в эксплуатацию). Однако входной порог здесь выше — примерно 10 млн. руб.

- Сдача жилья в аренду

Человек покупает квартиру и сдаёт ее в аренду. Сделать это можно с помощью специальных площадок, например, «Авито». Доходность длительной аренды составляет 5-7 % годовых, а краткосрочной — 10 %. Такой пассивный доход имеет одно важное преимущество: вы будете получать деньги каждый месяц.

- Сдача в аренду коммерческих помещений

Хороший вариант получения пассивного дохода с помощью инвестиций. В этом случае объём вложений будет больше (не менее 5 млн. рублей). Уровень доходности находится на уровне 10 %.

- Сдача в аренду движимого имущества

Сдав в аренду автомобиль, садовую технику, велосипед или другой актив, вы также сможете получать пассивный доход. Заработок, конечно же, будет не таким большим, как при инвестировании в вышеназванные сферы.

Однако вам не придётся постоянно совершать активные действия, чтобы получать деньги. В аренду можно сдавать что угодно, даже одежду. Сделать это можно с помощью магазина, который будет платить вам определенную комиссию.

Маркетинговый

Такой доход предполагает создание маркетинговых продуктов (бренда, интернет-ресурса).

- Разработка сайта

Чтобы запустить свой сайт, вам не потребуется большой капитал. Доменное имя (.ru) будет стоить 150 рублей в год, а услуги хостинга — от 900 рублей в год.

За счёт сайта вы сможете получать от 50 до 1 000 долларов в месяц. Все будет зависеть от популярности ресурса, индекса цитирования и некоторых других параметров. На раскрутку интернет-ресурса уйдёт от 6 до 12 месяцев.

- Вечные ссылки

На данный момент существует множество коммерческих фирм и других ресурсов, которые выкупают внешние ссылки, чтобы раскрутиться в поисковиках. Таким образом они повышают их рейтинг и увеличивают вероятность попадания на лидирующие позиции выдачи.

Помимо этого, можно создавать платные обзоры, писать положительные посты о торговой марке.

Если вы сможете продать специальный блок или рубрику для подобных обзоров на своём сайте, то доход составит около 100-300 долларов в месяц. Однако для этого необходима большая посещаемость. Если ваш ресурс существует хотя бы 1-2 года, то обратите внимание на данный способ получения пассивного дохода.

- SMM и соцсети

Как вы понимаете, создание группы или паблика является менее сложной задачей, чем запуск сайта с нуля. Вам нужно лишь зарегистрироваться в соцсети и выполнить несколько важных действий.

Продвижение паблика потребует некоторых вложений. Речь идёт о раскрутке и создании контента. После этого нужно будет постоянно подогревать интерес аудитории. Да, такой способ нельзя назвать полностью пассивным, но, тем не менее, вам не придётся работать по 8 часов 5 дней в неделю.

Интеллектуальный

Если вы пишите книги, сценарии, музыку или умеете проводить онлайн-уроки, то почему бы не монетизировать ваш интеллектуальный труд? Вы сможете получить деньги от продажи несколько раз, что является одним из главных преимуществ данного источника дохода.

Заработок будет формироваться на основе авторских гонораров (за книгу, сценарий, музыку, исполнение роли в кинофильме и т.д.), вознаграждений за патенты на изобретение или дохода с разработки (программного продукта или приложения).

- Текст

Пассивный доход можно получать за счёт продажи качественных текстов. Тематика и размер могут быть совершенно разными. Вы можете попытаться продвинуть свой продукт собственноручно. Для этого необходимо оформить его в виде рассылки и собирать донаты за подписку. Ваш проект могут заметить крупные издания и заключить с вами выгодный контракт.

Многие думают, что успешными писателями становятся лишь гении в этой области. Книга Майка Пацпера «Инвестиции простым языком» является ярким примером, который доказывает обратное. Автор опубликовал свой труд на «Амазон» и быстро набрал популярность. Затем Пайпер написал ещё несколько книг. На данный момент он зарабатывает огромные деньги, не совершая никаких активных действий.

- Продажа авторских фотографий

Увлекаетесь фотографией? Любите рисовать вручную? Умеете пользоваться Adobe Illustrator и Photoshop? Тогда попробуйте продать свои работы на микростоках! Это интересный способ получения пассивного дохода, который не потребует никаких вложений. Опубликуйте результаты своего творчества на специальной площадке, где посетители будут видеть их превью. Если они захотят получить полноразмерное изображение, то произведут оплату. При этом вы сможете продать одну и ту же работу несколько раз.

Векторный клипарт и стоковые фото востребованы среди рекламных агентств, дизайнеров, блогеров, СМИ и коммерческих фирм. Они используют фото и рисунки в качестве иллюстраций для своего контента. Чтобы продать свою работу, вы можете обратиться в Shutterstock или DepositPhotos.

Дополнительные варианты пассивного заработка в Интернете

В Интернете также можно найти источники пассивного дохода. Как правило, они предполагают наличие лояльной аудитории, которая будет приобретать ваши товары, услуги или интересоваться вашими советами.

Партнёрские программы

Партнерская программа представляет собой форму сотрудничества между владельцем товара или услуги и партнерами, которые занимаются привлечением клиентов с помощью рекламы, получая за это процент от покупок. Это один из лучших вариантов получения пассивного дохода в Интернете.

Для распространения такой программы используются партнёрские ссылки по типу …com/ru/?partner_id=123456789. По ним переходят клиенты, ничего за это не заплатив, а партнёров вознаграждает сама компания.

Владелец блога или паблика в социальной сети с легкостью может разработать партнерскую программу в своей сфере. На данный момент этим инструментом привлечения клиентов пользуются почти во всех отраслях бизнеса. Но стоит учесть, что не каждая тема может принести хороший доход. Перечислим самые прибыльные сферы:

- автомобили;

- заработок в Интернете;

- криптовалютные биржи;

- отдых и туризм;

- торговля на «Форекс»;

- женские темы.

Чтобы заработать с помощью этого инструмента, желательно иметь большую аудиторию. Каждый человек без особого труда сможет найти одного покупателя, но это не принесёт большого дохода. Вам потребуется множество клиентов. Через некоторое время ваши старания начнут приносить свои плоды, и вы сможете хорошо зарабатывать. При этом большая часть клиентов спустя некоторый период уйдёт из вашей партнерской программы, поэтому не стоит останавливаться на достигнутом.

Инфобизнес

На информации можно хорошо заработать. В некоторых современных сферах деятельности наблюдается крайне стремительный прогресс. Людям стало гораздо сложнее идти в ногу со временем. Окончив университет, вчерашний студент может обнаружить, что его знания уже не актуальны. В таком случае он обращается к так называемым инфобизнесменам, которые создают и продают информацию. Как правило, это различный обучающий контент: видеоуроки, учебники, консультации, тренинг и т.д.

Если вы решили развиваться в данной сфере, то учтите, что она отличается очень высокой конкурентностью. Какую бы тему вы ни выбрали, Интернет предложит огромное количество платных и бесплатных материалов. Следовательно, предлагаемая вами информация должна быть интересной, полезной и, самое главное, актуальной.

Таким образом, вам понадобится своя аудитория. Многие начинающие инфобизнесмены используют партнёрские программы, о которых мы говорили чуть выше. Кроме того, можно начать вести свой канал на YouTube или создать блог. Выкладывая на свой ресурс полезный контент, вы получите лояльную аудиторию. Затем останется лишь предложить подписчикам купить платные материалы.

Реклама

С помощью рекламы можно заработать на любой аудитории в Интернете. Но следует соблюдать баланс, чтобы люди получали действительно нужный им контент. Не стоит перебарщивать с рекламой, иначе вы потеряете лояльность подписчиков.

- Контекстная реклама

Вы размещаете на своём ресурсе специальные рекламные блоки, в которых будут автоматически отображаться различные предложения. При этом система подберёт рекламу для каждого отдельного пользователя, исходя из информации о его предпочтениях, полученной с помощью анализа активности в Интернете.

Рассмотрим конкретный пример. Пользователь часто ищет в Интернете информацию, связанную с ремонтом автомобилей. Через некоторое время в контекстной рекламе начнёт появляться объявление со ссылкой на сайт автосервиса. Если человек перейдет по ней, то вы получите за это вознаграждение.

Контекстная реклама настраивается довольно быстро. У Google и Яндекса есть для этого специальные службы. При этом от вас не потребуется никаких финансовых вложений.

Средняя стоимость одной тысячи посетителей рекламного блока составляет 3 доллара. Однако эта цифра может быть значительно больше.

- Баннерная реклама

Данный вариант пассивного дохода с минимальными вложениями предполагает размещение стандартных рекламных баннеров в виде статичных или анимированных изображений. Такие объявления могут демонстрировать продукты, связанные с тематикой вашего ресурса. К примеру, если ваш сайт про садоводство, то подойдёт баннерная реклама магазина удобрений или инструментов. Вашим посетителям наверняка захочется перейти в такие магазины. Вы, конечно же, получите за это вознаграждение.

Рекламодатели с радостью покупают рекламу на ресурсах, которые интересны их целевой аудитории. Это намного эффективнее, чем демонстрация объявлений по телевидению. Если у вас есть свой сайт, то вы можете обратиться к рекламодателям и предложить свои услуги.

Уровень заработка будет зависеть от тематики, посещаемости и конкретных договорённостей. Если вы владеете сайтом средней популярности, то ежемесячный доход может составить около 10 000 рублей.

Чтобы создать свой веб-сайт, вам потребуется выполнить несколько основных шагов:

- определиться с тематикой;

- выполнить анализ конкурентов;

- собрать семантическое ядро (ключевые запросы для поисковиков, по которым пользователи могут вас найти);

- купить домен и хостинг;

- разработать сайт (можно воспользоваться CMS, например, WordPress);

- настроить различные технические параметры;

- оформить сайт;

- регулярно выкладывать контент по ключевым запросам по стандартам SEO.

За домен придётся заплатить. Минимальная стоимость составляет около 100 рублей. Хостинг можно приобрести бесплатно, однако не стоит рисковать. Лучше воспользоваться проверенными вариантами, например, Beget. Бесплатный тестовый период будет длиться месяц. После этого вы можете перенести файлы на другой аккаунт и получить ещё один бесплатный месяц.

Если постараться, то через 6-12 месяцев можно начать хорошо зарабатывать. При этом сайт будет приносить доход даже в том случае, если вы перестанете выкладывать материалы.

С помощью рекламных постов можно монетизировать страницу в соцсетях. Это довольно выгодно для рекламодателей. Если вашу страницу посещает большое количество пользователей, то создать пассивный доход будет довольно просто.

Покупка сайтов

Как уже ранее упоминалось, разработать и раскрутить сайт не так-то просто. На это может уйти много времени. Кроме того, вам потребуются знание HTML, понимание WordPress или другой CMS, а также SEO-оптимизация. Не хотите всем этим заниматься? Тогда попробуйте купить готовый сайт! Данный вариант пассивного дохода потребует некоторых вложений, но результат того стоит.

Стоит учитывать, что на продажу выставляются либо новые сайты, либо проекты, которые по какой-то причине перестали быть актуальными. Так что перед тем как покупать ресурс обязательно проверьте его историю. Кроме того, убедитесь, что сайт не попал под фильтры поисковиков.

Получив в свое распоряжение интернет-ресурс, вы сможете воспользоваться одним из вышеперечисленных способов (контекстной рекламой, партнёрской программой и т.д.). Срок окупаемости составляет 1-3 года. Таким образом, доходность будет достигать 33-100 % годовых. Плюс ко всему, вы всегда можете продать сайт. Однако его стоимость будет снижаться, если вы перестанете его развивать.

Варианты пассивного дохода из финансового сектора

Банковские вклады

Это очень распространённый способ получения пассивного дохода. Пользуясь деньгами вкладчиков, банк выплачивает им определенный процент. При этом выплаты могут осуществляться ежегодно или ежемесячно. Кроме того, вклад может подразумевать капитализацию процентов.

Чем выше сумма депозита, тем больше доход, который будет получать вкладчик. Однако, как правило, ставки по вкладам ниже уровня реальной инфляции.

Рассмотрим конкретный пример. Если вы инвестируете 100 тыс. рублей под 8 % на 1 год, то получите 8 300 рублей дохода (при условии ежемесячного начисления процентов и их капитализации).

Если же при тех же условиях размер вложений будет составлять 1 млн. рублей, то пассивный доход составит 82 999 рублей.

Некоторые банки позволяют пополнять вклад. Таким образом, вы сможете увеличить сумму пассивного дохода, которую получите в конце срока, предусмотренного в договоре.

Денежные средства рекомендуют вкладывать в разные банки. Это исключит риск потери денежных средств, так как Агентство по страхованию вкладов (АСВ) может возместить вкладчику сумму до 1,4 млн. рублей.

Простота и доступность — вот главные преимущества банковских вкладов. Однако нельзя не отметить их недостаток — сравнительно небольшую доходность (средняя ставка среди 15 крупнейших банков по объемам депозитов в III квартале 2022 года составила 5,27 % годовых, а максимальная — 11 % годовых). По валютным вкладам ставка ещё меньше.

Накопительные счета

Накопительный счёт — это ещё один способ хранения денег, с помощью которого можно обеспечить себе пассивный доход. При этом средства будут застрахованы в АСВ.

Открыв накопительный счёт, вы будете получать процент. В отличие от вклада, деньги можно снимать когда угодно. Но нельзя не отметить, что банк имеет право менять ставку по накопительным счётам. Депозитный вклад с этой точки зрения является более стабильным источником дохода.

Облигации

Речь идёт о разновидности ценных бумаг, долговых расписках государства или компании. Облигации позволяют получать купонный доход, который заранее предусматривается в условиях договора. Заработок обычно начисляется раз в год (в редких случаях – раз в месяц)

Облигации имеют определенный срок погашения. По информации АКРА, средний срок погашения таких ценных бумаг в России составляет 4-6 лет. Самыми надёжными являются государственные облигации федерального займа (ОФЗ).

Однако уровень их доходности примерно равен среднему проценту по депозитам. Существуют также корпоративные облигации (облигации коммерческих организаций). Они приносят больше дохода, но предполагают повышенный риск (компания может попросту обанкротиться и не выплатить вам обещанных денег).

Средняя доходность облигаций составляет 6-14 %. При этом по некоторым корпоративным выпускам этот показатель может достигать 20 % и более.

Доверительное управление

Чтобы получать пассивный доход, можно отдать деньги в доверительное управление специализированной организацией. Речь идёт о профессиональном участнике рынка ценных бумаг, получившем лицензию на ведение такой деятельности. Используя ваши средства, компания выберет оптимальные способы получения прибыли. При этом она заберёт определенный процент от полученного дохода.

Однако данный вариант подойдёт лишь тем, у кого в свободном распоряжении есть большая сумма денег. Для некоторых компании размер стартового капитала для входа достигает нескольких миллионов рублей.

Акции с выплатой дивидендов

Дивиденды с акций — ещё один способ получения пассивного дохода. Не стоит путать этот инструмент с перепродажей ценных бумаг на бирже, так как трейдинг нельзя назвать пассивным доходом.

Выплата дивидендов может осуществляться ежегодно или ежеквартально. При этом никто не гарантирует, что вы получите хоть какой-то доход. Дело в том, что компания может столкнуться с проблемами и попросту не выплатить инвесторам дивиденды. Кроме того, если основные акционеры решат использовать прибыль для развития компании, то вы также не получите никакого дохода.

Однако если все сложится хорошо, вы сможете рассчитывать на пассивный доход. Чтобы зарабатывать на акциях, необходимо создать диверсифицированный портфель.

Биржевые фонды

Биржевые фонды — ETF (exchange traded fund) и биржевые паевые инвестиционные фонды (БПИФ и ОПИФ) представляют собой один из эффективнейших способов получения пассивного дохода.

Купив фонд, вы получите пакет принадлежащих ему ценных бумаг. Если вы приобретёте пай в ПИФ, то вам будет начисляться процент от его прибыли. При этом доходность ничем не гарантирована.

Что не является пассивным доходом

Пассивным доходом нельзя назвать деятельность, которая предполагает вашу постоянную вовлеченность. Довольно сложно определить, когда доход становится активным. К примеру, вы можете получать дивиденды от акций и при этом периодически пересматривать их состав в портфеле.

К пассивному доходу нельзя отнести финансовые пирамиды и другие источники, предполагающие большой риск. Перечислим некоторые из них:

- Внебиржевые ПИФы. Чтобы заработать, вам придётся принимать активное участие в деятельности организации. При этом нет гарантий доходности.

- Приобретение криптовалюты и участие в ICO (initial coin offering, первичном размещении токенов). К сожалению, доходность в этом случае также не гарантируется. Вы будет вовлечены в продажу токенов.

- ПАММ-счета. В этом случае деньги инвесторов объединяются на специальном торговом счете. Им управляет трейдер, получая за это определённый процент. Гарантий нет, а риск достаточно высокий. Кроме того, вы можете столкнуться с мошенниками.

- HYIP-проекты (high yield investment program, высокодоходная инвестиционная программа). Многие специалисты считают, что такие проекты по своей сути схожи с финансовыми пирамидами.

- Краудинвестинг. Этот вид деятельности предполагает сбор средств на инвестиционную идею. За это вы получите долю в прибыли. Гарантии отсутствуют (даже если вы соберёте нужную сумму).

Таким образом, все эти способы заработка требуют от инвестора немалых усилий и времени. Вы сможете получать доход только после выполнения определённых действий.

Учтите, что чем больше вариантов пассивного дохода вы задействуете, тем больше вы сможете заработать. Реклама в блоге, продажа книг, размещение платного обучающего контента — все эти инструменты можно использовать один за другим.

Без вложений на старте вам будет нелегко, так как придётся разбираться с нюансами получения пассивного дохода. Однако если вы будете стараться, то через некоторое время ваши усилия обязательно принесут свои плоды.

![]() По многочисленным просьбам читателей… Так что приготовьтесь, налейте себе чайку или кофейку, устройтесь поудобнее — это будет объемная, но очень полезная, статья! 🙂

По многочисленным просьбам читателей… Так что приготовьтесь, налейте себе чайку или кофейку, устройтесь поудобнее — это будет объемная, но очень полезная, статья! 🙂

Содержание

Со звёздочкой (*) показываю идеи Пассивного Дохода, которые пробовал или продолжаю пробовать Я.

▫️ Недвижимость — Идея 1 (*)

▫️ Депозиты в банках (*)

▫️ Мои любимые пассивные доходы! (*)

▫️ Недвижимость — Идея 2 (*)

▫️ Хлам за деньги (*)

▫️ Идея для автомобиля

▫️ Интернет идея 1 (*)

▫️ Интернет идея 2 (*)

▫️ Создайте или купите интернет-магазин (*)

▫️ YouTube идея (*)

▫️ Интернет идея 3 (*)

▫️ Бонусы по кредиткам — No No No!

▫️ Продажа фотографий и видео

▫️ Микрозаймы — NO NO NO!

▫️ УВД — Что это? (*)

▫️ Для наёмных работников — Идея 1 (*)

▫️ Для наёмных работников — Идея 2 (*)

▫️ Получайте от государства всё! (*)

▫️ Интернет идея 4

▫️ Интернет идея 5

▫️ Фондовый рынок — Идея 1

▫️ Фондовый рынок — Идея 2 (*)

▫️ Фондовый рынок — Идея 3 (*)

▫️ Фондовый рынок — Идея 4 (*)

▫️ Фондовый рынок — Идея 5

▫️ Зарубежная недвижимость за $100 (*)

▫️ Самая незамачаемая и мощная идея (*)

▫️ Самые доходные инвестиции в мире (*)

7 СПОСОБОВ СОЗДАТЬ ПАССИВНЫЙ ДОХОД В ЭТОМ ГОДУ! Из этого PDF Вы узнаете ✔️ Какие способы актуальны сейчас, в условиях санкций, ✔️ Какие позволят Вам выйти на желанный пассивный доход ✔️ Важные особенности этих способов! Скачайте бесплатно – здесь

7 СПОСОБОВ СОЗДАТЬ ПАССИВНЫЙ ДОХОД В ЭТОМ ГОДУ! Из этого PDF Вы узнаете ✔️ Какие способы актуальны сейчас, в условиях санкций, ✔️ Какие позволят Вам выйти на желанный пассивный доход ✔️ Важные особенности этих способов! Скачайте бесплатно – здесь

Как бы изменилась ваша жизнь, если бы вы ежемесячно получали несколько сотен или тысяч долларов, при этом активно не работая?

Возможно, вы бы занялись делом, о котором всегда мечтали. Может быть вы бы больше путешествовали по миру. Возможно, переехали бы жить в другую страну с лучшим климатом и качеством жизни. Кто-то проводил бы больше времени со своей семьей и больше занимался своим здоровьем. А кто-то совместил бы всё вышесказанное! И пассивный доход как раз позволяет реализовать эти идеи.

Идея пассивного дохода настолько привлекательна для людей во всем мире именно потому, что он позволяет человеку больше заниматься тем, что ему нравится и минимизировать то, что не нравиться.

Уточнение

Хочу сразу уточнить один момент — я не встречал совсем “пассивного” дохода. Почти каждый пассивный доход требует определенного труда, как минимум в начале, после чего он может приносить доход очень длительное время, не требуя вашей активной вовлеченности.

Итак, давайте рассмотрим основные виды пассивного дохода.

Сдавать недвижимость в аренду

Вы можете приобрести жилую или коммерческую недвижимость для сдачи в аренду, а можете сдавать уже имеющуюся у вас недвижимость (например: квартиру, дом, дачу, гараж, подвал, чердак и пр.). Можно даже сдавать в аренду часть своего жилья (например, одну из комнат, используя сервис airbnb.com. Можно заморочиться и сдавать через booking.com).

В тему: Как платить налоги, если сдаёшь квартиру в аpeнду. Два варианта.

Депозиты

Депозиты — это один из самых простых и понятных для населения способов сохранения денег и зарабатывания пассивного дохода. Все просто — вы отдаете банку свои деньги на определенный срок, за что банк начисляет вам процент. Доходность по вкладам, как правило, невысокая и не покрывает инфляцию, поэтому, такой способ заработка подходит только для краткосрочных стратегий.

Читайте Как выбрать депозит (вклад) в банке. Также скачайте Матрицу Сбережений (обязательный инструмент в арсенале финансово-грамотного человека и инвестора), чтобы увидеть силу сложного процента в действии.

Пассивные доходы на фондовом рынке

Из всех видов пассивных доходов — этот вид действительно является самым пассивным и, пожалуй, самым крутым, если только вы не занимаетесь спекулированием или трейдингом (что по сути — одно и тоже). Ниже я расскажу подробнее про инвестирование в акции, облигации, ОФЗ, БПИФ.

Сдать своё жильё в аренду, а самому переехать в съемное

Не хотите делить свое жилье ни с кем? Можно сдать свое, более дорогое жилье в аренду, а самому также арендовать другое, но более дешевое. Разница в этих арендных платах и будет вашим дополнительным пассивным доходом.

Продавайте накопившиеся хлам и барахло

Если вы думаете, что это копейки, на которые не стоит тратить время – посмотрите на то, как мы с женой продаём свои вещи на тысячи долларов! Многие из этих вещей, хранились еще со студенческих времен и захламляли наш дом годами.

Превратите свой автомобиль в средство заработка

Можно сдавать свой автомобиль в аренду службам такси, а можно использовать его как рекламный носитель. Подобные сервисы уже давно присутствуют в больших городах.

Напишите электронную книгу

Если вы знаете какой-то предмет (неважно на какую тему!), напишите электронную книгу и продавайте ее на своем сайте или на специальных площадках для продажи электронных книг. Написание книги занимает от нескольких дней до 2-4 месяцев, но когда вы ее напишете и разместите на книжных площадках, она сможет обеспечивать вам пассивный доход годами.

Вы можете ознакомиться с примерами моих электронных книг здесь. На написание каждой книги, редактирование и оформление у меня ушло по 3-4 месяца — на этом моя работа закончилась и доходы от продажи стали пассивными.

Создайте учебный видео-курс

Идея та же, что и с электронной книгой. Если вы эксперт в какой-то области — запишите учебный видеокурс и продавайте его на специальных образовательных площадках (см. полный список платформ для создания видеокурсов здесь) или у себя на сайте.

Посмотрите примеры моих видеокурсов здесь. На создание каждого ушло, 3-4 месяца, при том, что я все делал самостоятельно (съемка, монтаж, оформление, редактура и пр.)

Создайте или купите готовый интернет-магазин

Если у вас уже есть товары на продажу или вы знаете, как наладить поставку, сбыт и доставку — самое время подумать о собственном интернет-магазине. Существуют сервисы, позволяющие поставить на автомат доставку, хранение, учет, продажи, прием платежей, скидки и промо акции и даже маркетинг.

Смотрите десятки платформ для создания интернет-магазина здесь.

Начните свой YouTube канал и зарабатывайте на рекламе

Вы можете снимать простые видео (в т.ч на мобильный телефон) – музыкальные, обучающие, комедийные, обзоры кино, аппаратуры – все, что угодно! YouTube будет показывать людям рекламу перед или во время проигрывания ваших видео, а вы будет получать деньги (при включенной монетизации и подключенного AdSence).

Сейчас монетизация на ютубе для россиян закрыта 🙁

Пример моего видеоканала YouTube смотрите здесь. Не забудьте подписаться на него и поставить пару лайков :))

Зарабатывайте на рекламе на своем сайте

Если у вас есть собственный сайт вы можете (должны) подключить показ рекламы (Яндекс или любой другой). Делается это разными способами (читайте в интернете) и в целом очень просто. Люди заходят на ваш сайт, что-то читают или смотрят, и им автоматически показывается реклама. Вы же получаете деньги за просмотры и/или клики ваших читателей. Смотрите примеры рекламы на моей сайте. Подпишитесь на мои статьи здесь, чтобы посмотреть, как это работает в статьях :).

Бонусы по кредитным картам — No No No!

Мои читатели прекрасно знают мое отношение к пластиковым картам — не обманывайте себя установками “я каждый месяц погашаю долг по карте” или “я зарабатываю мили или кэшбэк” и прочей чушью. Просто задайте себе вопрос, с какого …. банк дает вам бесплатные деньги, мили, кэшбеки и прочие плюшки? 🙂 Подробно объясняю здесь: Вся правда об электронных деньгах! В 2-х словах, постарайтесь избавиться от этого источника “дохода”, т.к. в итоге вы потеряете гораздо больше, чем заработаете. Поверьте человеку, у которого было более 20 мега-крутых карт ))) Также читайте и смотрите:

![]() Toп 10 самых глупых ошибок владельцев кредитных карт

Toп 10 самых глупых ошибок владельцев кредитных карт

Денежные паразиты, от которых нужно срочно избавляться

MoneyPapa разрезает кредитные карты ножницами — видео

Продажа фотографий и видео

Любите фотографировать и у вас круто получается? Тогда вы можете продавать свои снимки или видео через фотобанки, такие как Shutterstock, Depositphotos и iStockphoto, Вы будете получать процент или фиксированную ставку за каждую фотографию или видео, проданную через эти фотобанки. Вы загружаете свои фото и видео на одну или несколько платформ, и на этом ваши активные действия заканчиваются.

Микрозаймы — NO NO NO!

Микрозаймы — омерзительный инструмент грабежа финансово-неграмотных и отчаявшихся людей. Люди берут небольшую сумму «до зарплаты» под 100-200 и более процентов годовых, думая “подумаешь, проценты составят всего 500-1000 рублей. Это ведь копейки”. Существуют платформы, которые предлагают вам стать заимодавцем и получать определенный процент с этого. Ссылки давать не буду т.к. категорически против заработка, который вгоняет других людей в финансовую бездну.

Ускоренный возврат кредитов и долгов

Каждая копейка, которую вы платите в банк — это копейка, которая могла бы (пассивно) зарабатывать деньги вам! Долги, как термиты, пожирают и разрушают финансовое благополучие семьи. Важно понимать, что на каждый возвращенный раньше графика доллар (рубль и пр.) не будет начисляться проценты (месяцами или годами в будущем) и все эти месяцы или годы вы сможете зарабатывать проценты сами, а не платить его банку.

Пример: Если бы вы вместо 20-летней ипотеки, на сумму 3 млн. руб. (~ 50 тыс. долл. Это студия или однушка в Питере), взятой на 20 лет, под 12%, откладывали те же деньги, которые будете ежемесячно платить банку (ежемесячный платеж составит 33 тыс. руб.), под, скажем 8% — через 20 лет у вас накопилась бы сумма, примерно равная 20 млн. рублей (~300-350 тыс. долл.) за счет мега-силы сложного процента! Этой суммы было бы достаточно, чтобы обеспечить вас до конца жизни доходом в размере от 1,5 до 3 тыс долларов в месяц! С таким доходом вы бы могли неплохо жить в любой стране от востока до запада! Кстати, такая сумма поставила бы вас в 5-10% самых богатых людей на планете! Убедитесь в этом здесь.

Мини-видеокурс “Метод Снежного Кома” от Тимура Мазаева (MoneyPapa).

Мини-видеокурс “Метод Снежного Кома” от Тимура Мазаева (MoneyPapa).

Сократите сроки и проценты по кредитам в разы! Узнайте больше здесь. Цена 890 руб. – окупится многократно!

Меняйте работу

Если вы уверены в том, что вам платят ниже рынка, походите по интервью и меняйте работу! Тем самым вы на многие годы обеспечите себе дополнительный доход в виде разницы старой и новой зарплаты. Это бывает очень страшно сделать, т.к. мы, люди, прикипаем к коллективу, к выполняемой работе, к статусу, к различным бонусам, к стабильности и пр. Мы боимся рисковать и что-то менять. Однако у каждого страха есть цена! Если вы теряете сотни или тысячи долларов в год — пора перестать бояться и начать действовать!

Образец Резюме + PDF Шпаргалка с правильными ответами. Решение о приглашении кандидата на собеседование принимается в первые несколько секунд просмотра его резюме! На принятие решения о прохождении кандидата в следующий тур требуются минуты!!! Скачайте бесплатно!

Образец Резюме + PDF Шпаргалка с правильными ответами. Решение о приглашении кандидата на собеседование принимается в первые несколько секунд просмотра его резюме! На принятие решения о прохождении кандидата в следующий тур требуются минуты!!! Скачайте бесплатно!

Просите повышения

Можно поменять работу на новую, а можно попросить повышения. Если вы выяснили (а не просто так думаете), что объективно стоите больше, если вы приносите пользу компании, которую вы можете оценить и показать руководству, если вас не просто заменить – просите повышения. В тему: Как правильно просить повышения зарплаты, чтобы получить его!.

Получайте от государства всё!

Забирайте у государства все, что оно предоставляет по закону. Вы можете не платить (т.е. вы вернете этот налог в свою семью) налог за приобретенную недвижимость (до 260 тыс.руб. или 4 300 долл.), за проценты по ипотеке (390 тыс. руб. или 6,5 тыс. долл.), за обучение и лечение и др.

Мы с женой, например, использовали налоговый вычет при покупке недвижимости. Это вернуло в семью 130 000 руб (старыми деньгами более 5 тыс. долларов). Мы получили все возможные пособия на детей, включая материнский капитал (467 тыс. руб.).

Помимо этого, можно получить субсидии (компенсации) от государства на оплату комуслуг, на создание/развитие бизнеса, выплаты матерям по сертификатам «Материнский капитал», попробовать получить льготное жилье (для некоторых категорий граждан), социальные пособия по рождению ребенка и пр.

Можно купить блог или готовый онлайн-бизнес

Каждый год создаются тысячи блогов и онлайн бизнесов, и многие из них через какое-то время оказываются заброшенными. Если вы сможете найти и приобрести блог/онлайн-бизнес с достаточным потоком посетителей – значит вы сможете на нем неплохо заработать. Блоги обычно продаются за сумму, в 24 раза превышающую ежемесячный доход, что дает 4,2% (100/24) доходности (как правило, в долларах) — что не очень много, но и не очень мало, учитывая ставки по долларовым депозитам в банках. Плюс, блог или интернет бизнес можно развить и увеличить заработки.

Участие в обзорах, клики и прочие онлайн манипуляции

Многие рекламодатели платят деньги за определенные действия в интернете, такие как: кликнуть на ссылку, оставить отзыв, поставить лайк, сделать репост, заполнить форму и пр. Соответственно, существуют сервисы (пр. seosprint, v-like.ru, socialtools.ru, sarafanka.com, prospero.ru, smmka.ru и др.), которые могут автоматизировать процесс и соединять рекламодателей с людьми, которые хотят заработать таким образом. Однако назвать подобный заработок пассивным можно только условно. К тому же, платят там очень мало.

Пассивный доход на криптовалютах

Криптовалюты в текущих реалиях можно смело назвать инвестиционным активом, заслуживающим внимания инвестора, учитывая санкционным ограничения. К тому же, никакой актив в мире не зарабатывает сейчас столько, сколько криптовалюты. Но мало кто знает, что криптовалюты криптовалютам рознь и бывают достаточно стабильные криптовалюты, привязанные к доллару или золоту, а на некоторых из них можно зарабатывать процентный доход, причем несоразмерно более высокий, чем мы привыкли видеть на банковских депозитах.

Если криптовалюты для вас «тёмный лес» и вы боитесь их из-за высоких рисков (и правильно делаете!), приходите ко мне на Онлайн-курс по Криптовалютам, где вы поймёте, что это за «зверь» и как на нём зарабатывать безопасно!

Онлайн-курс по Криптовалютам «Первые шаги»! за 5 недель (3 раза в неделю) практического обучения Вы: ✔️ выберите криптобиржу, криптокошелёк и свои первые криптовалюты; ✔️ научитесь безопасно покупать, продавать, хранить и переводить криптовалюту; ✔️ поймёте основы инвестирования в криптовалюты; ✔️узнаете как не стать жертвой крипто-мошенников и многое другое. Начните обучение – здесь!

Онлайн-курс по Криптовалютам «Первые шаги»! за 5 недель (3 раза в неделю) практического обучения Вы: ✔️ выберите криптобиржу, криптокошелёк и свои первые криптовалюты; ✔️ научитесь безопасно покупать, продавать, хранить и переводить криптовалюту; ✔️ поймёте основы инвестирования в криптовалюты; ✔️узнаете как не стать жертвой крипто-мошенников и многое другое. Начните обучение – здесь!

БПИФ-ы и ETF

БПИФ (биржевой ПИФ) или ETF (Exchange Traded Funds), как правило, привязаны к определенному виду активов (например “голубые фишки”, акции быстрорастущих компаний, компании нефтяного сектора) или к индексу (например, биржевой индекс крупнейших американских компаний S&P500) и др.

На Российском фондовом рынке также есть БПИФ-ы и ETF-ы, в т.ч. номинированные в долларах, но они сейчас «подвисли» из-за санкций. Но остались те, которые инвестируют, например, в российский рынок. На иностранных рынках существует более 6000 ETF-ов!!! Покупать ETF-ы сейчас можно только через иностранного брокера.

Акции

Акция — это ценная бумага, предоставляющая её владельцу право на долю в компании и на получение части прибыли в форме дивидендов.

Акции компаний можно купить через брокера. Порог входа, как правило, очень низкий. Заработок будет складываться из двух составляющих — роста стоимости акции (купил дешево, и продал дороже) а также из дивидендов, которые компании (правда не все) могут платить владельцам их акций.

Однако я не рекомендую непрофессиональным инвесторам покупать акции единичных компаний, т.к. без значительного опыта и знаний подобные покупки будут похожи на ставки в казино. Лучшим решением для неопытного инвестора будут БПИФы. В такие фонды/продукты, как правило, входит множество акций, поэтому резкое падение стоимости одной акции не повлияет существенно на падение всего фонда/продукта.

Бонды / облигации

Бонд — это облигация с фиксированным доходом. По сути, это договор займа между займодавцем (как правило, правительства стран, муниципальные правительства и частные компании), по которому вы даете определенную сумму взаймы, на определенный срок и под определенный процент.

Рискованность данного инструмента, как правило, очень низкая, но и доходность также невысокая. Тем не менее, заработать на бондах (часто) можно больше, чем на банковских депозитах. Купить бонды можно также через брокера, но порог входа может быть высоким, от пары тысяч долларов.

Те же ОФЗ, доходность по которым, как правило, превышает доходность на банковских депозитах, можно покупать на ИИС и увеличивать доходность на порядок.

В тему: Облигации для физических лиц: цена и стоимость, риски и доходность, офз, офз-н, государственные и корпоративные, как и где купить и продать и т.д.

ПИФы

ПИФы или Паевые Инвестиционные Фонды — это некий пул денег от большого количества инвесторов (таких же как вы, например), управлением которого занимается управляющая компания с целью увеличения стоимости этого фонда.

ПИФы можно подобрать на любой вкус — отраслевые, “голубые фишки” и пр. Стоимость вашего пая (купленной вами части в фонде) может уходить в глубокий минус и стремительно расти вверх. Поэтому это инструмент долгосрочный, для инвестирования на 5-10 или более лет. Порог входа может начинаться от нескольких десятков долларов или тысяч рублей.

Однако я не рекомендую инвестировать в ПИФы (кроме БПИФ) из-за чудовищной дороговизны комиссий за управление и из-за наличия человеческого фактора — статистически 99% профессиональных управляющих фондами не способны заработать больше американского индекса S&P500. А зачем платить в десятки или сотни раз больше комиссий (некоторые американские etf просят 0.01-0.03% комиссий в год против 1-2-3-5-6% по ПИФам), чтобы получать прибыль, которая будет в разы меньше, чем при индексном инвестировании?!

Инвестиции в зарубежную недвижимость

Имея всего пару десятков или сотен долларов, вы можете начать инвестировать в зарубежные REIT-ы или REIT ETF-ы (аналог российских ПИФов недвижимости). Среди плюсов: ежемесячные дивиденды в долларах; минимальный начальный капитал; возможность продать паи в любой момент; отсуствие проблем с арендаторами, ремонтом и эксплуатацией; высокая диверсификация; крайне низкие расходы на обслуживание (доли процента против нескольких процентов в реальном мире), отсутствие амортизации актива и т.д.

Выбор «правильных» REIT-ов осуществляется аналогичным образом, как и с ETF-ами (читай выше). В данный момент инвестирование в данные инструменты является крайне рискованным из-за санкций.

“Сэкономленный доллар — это заработанный доллар!” Б. Франклин.

Возможно, вам не подошел ни один способ, описанный выше, но есть один способ заработка, который доступен всем! Это “умная” экономия. Экономить на себе неприятно. Однако экономить “умно”, когда вы экономите деньги, но не меняете заметно стиля жизни, к которому привыкли – даже увлекательно и азартно. Сотни идей “умной” экономии здесь.

Инвестиции в себя любимого!

Во всех своих материалах я пишу и говорю, что деньги — это всегда инструмент (как топор, молоток или кирпич), но не самоцель. Поэтому самыми недорогими инвестициями с самой большой краткосрочной и долгосрочной доходностью являются инвестиции в себя, такие как:

— инвестиции в образование — качество ваших решений по всем жизненным фронтам (карьера, деньги, инвестиции, решение жизненных проблем и пр.) будет расти, что приведет к росту денег. В этом мире больше денег зарабатывают более умные!

— инвестиции в отношения с супругом, детьми, родственниками, друзьями. Например, неудачный брак может на годы и десятилетия поставить крест на всех ваших инвестиционных желаниях и в итоге разорить вас. Что вы делаете для того, чтобы поддерживать ваши отношения живыми?

— инвестиции в здоровье — данные инвестиции приносят доход, начиная от экономии на расходах на врачей и лекарства, и заканчивая тем, что здоровое тело очень сильно влияет на здоровье «мозгов», ваших мыслей, настроение, мотивацию, что, в свою очередь, влияет на все, в том числе и на способность больше зарабатывать и лучше инвестировать. Смотрите как я занимаюсь спортом бесплатно здесь.

— духовное развитие — этот аспект, мы, как правило, оставляем на самый конец, хотя по жизни он является чуть ли не самым главным. Ваш дух, ваше настроение, ваше отношение к жизни и другим людям, ваши жизненные цели влияют на всё!

Закрытый Клуб «Инвестиции и финансы» Тимура Мазаева. Что участие в Клубе даст вам: ✔️ Позитивное окружение ✔️ Живое общение в чате ✔️ Прямые эфиры «Ответы на вопросы» ✔️ Возможность задавать свои вопросы в чате ✔️ Бесценные инвестиционные и финансовые лайфхаки ✔️ Разборы ценных бумаг ✔️ Разборы новостей мира финансов и инвестиций ✔️ Исследования и статистика ✔️ Обмен практическим опытом; ✔️ Ценные истории и отзывы участников ✔️ Пошаговые инструкции для участников. Оформите подписку – здесь

Закрытый Клуб «Инвестиции и финансы» Тимура Мазаева. Что участие в Клубе даст вам: ✔️ Позитивное окружение ✔️ Живое общение в чате ✔️ Прямые эфиры «Ответы на вопросы» ✔️ Возможность задавать свои вопросы в чате ✔️ Бесценные инвестиционные и финансовые лайфхаки ✔️ Разборы ценных бумаг ✔️ Разборы новостей мира финансов и инвестиций ✔️ Исследования и статистика ✔️ Обмен практическим опытом; ✔️ Ценные истории и отзывы участников ✔️ Пошаговые инструкции для участников. Оформите подписку – здесь

Какой вид пассивного дохода выбрать?

Ни один по отдельности! Ни один из описанных выше инструментов в отдельности не будет являться правильным и хорошим решением для формирования уверенного и надежного пассивного дохода. Помните — “не держи все яйца в одной корзине”! Как правило, необходимо комбинировать несколько описанных выше инструментов. Что-то вроде — часть активов в кэше, часть в облигациях, часть в недвижке, часть в ПИФах/фондах или структурных продуктах. При этом, часть всех активов должна быть в национальной валюте, а часть должна быть привязана к твердой валюте (напр. к доллару).

Test before invest! И еще один момент — чтобы вы не выбирали — “test before invest” & “try small” — что значит — “тестируй, потом инвестируй” и “пробуй на маленьких масштабах”. Не нужно покупать на все деньги один инструмент (например, акции какой-либо компании или ПИФ), который вы ранее не пробовали. Купите его на маленькую сумму, попробуйте, убедитесь, что все работает хорошо и далее увеличивайте свои инвестиции в тот или иной инструмент.

Разбейте риски во времени! Дополнительной стратегией может быть вход в тот или иной инструмент постепенно — например, покупать такой-то БПИФ на определенную сумму каждый месяц. Это поможет вам снизить (но не исключить) риски того, что вы впишитесь в плохой инструмент и потеряете деньги.

Когда нужно начинать создавать инструменты пассивного дохода?

Чем раньше, тем лучше! Желательно со школы, студенчества или, хотя бы, первой работы. Но, если вы этого не сделали тогда, никогда не поздно начинать это делать. Просто, чем раньше вы начнете, тем мощнее (вместо вас) будет работать сложный процент, чья сила растет как снежный ком, только спустя некоторое время. Прочитайте удивительную историю Сюзан, Билла и Криса здесь и вы поймете, что я имею в виду.

Заключение

Как видите, видов пассивного дохода большое множество. Некоторые из них очень простые в понимании и дешевые для входа, некоторые немного сложнее и более дорогие. Не нужно ограничивать себя одним инструментом и не нужно пытаться вписаться в слишком большое их количество.

Главное не «сидеть» вечно в активе, который зарабатывает меньше инфляции (вроде кеш под подушкой или деньги на депозите), а учиться инвестировать свои деньги в доходные (и пассивные) инструменты. И тогда, в один прекрасный день, ваш пассивный доход начнет зарабатывать больше, чем активный, и вы сможете всю оставшуюся жизнь заниматься тем, что приносит вам радость!

В тему

▫️ Как заработать $1,000,000 к пенсии?!

▫️ Как работает сложный процент | Инвестиции и пассивный доход

▫️ Эти 70 простых шагов гарантированно изменят Вашу жизнь к лучшему за 100 дней!

▫️ Просто невероятно, на что способны ежемесячно отложенные (и инвестированные) 100 долларов!!!

▫️ Инвестиционная стратегия Манипапы! Или как я зарабатываю более 10% в долларах в год, удваивая свои инвестиции каждые 6-8 лет.

👍 Если Вы узнали для себя что-то полезное, то, пожалуйста, поддержите проект MoneyPapa и сделайте следующее:

1️⃣ подпишитесь на мои новости здесь

2️⃣ подпишитесь на меня на ютубе, в телеграм и во вконтакте

3️⃣ поставьте лайк и напишите комментарий под любым постом

🙏 Поддержать проект MoneyPapa финансово Вы можете здесь

Так я буду знать, что я и моя команда делаем что-то важное и нужное для людей! Заранее большое спасибо!

***

👋 А я желаю Вам благополучия в финансах, в семье и по жизни!

Тимур Мазаев, он же MoneyPapa

Какую доходность предлагают пассивные варианты инвестиций и насколько они актуальны в текущей ситуации для российского инвестора, подсчитали «РБК Инвестиции»

В финансах под пассивным доходом понимают регулярные поступления денежных средств от инвестиций, не требующих от инвестора контроля или активной корректировки своих активов.

Традиционно к финансовым инструментам, которые приносят пассивный доход, относят:

- банковский вклад;

- дивидендные акции;

- облигации с купонным доходом;

- паевые фонды с выплатой дохода;

- недвижимость, сдаваемая в аренду.

В идеале эти инструменты должны работать по принципу «вложил, забыл, получаешь доход», однако многие пассивные

инвестиции

все же требуют определенной степени активного управления или внимания. Например, инвестиционную недвижимость необходимо поддерживать в рабочем состоянии, а проблемы с арендаторами нужно решать. Пассивное инвестирование в дивидендные акции или

облигации

также требует некоторого внимания — в условиях закрытой отчетности и трансформации экономики трудно спрогнозировать, как различные компании будут принимать решения о выплатах дивидендов и выполнять обязательства по обслуживанию долгов. Соответственно, инвестору необходимо проводить ребалансировку портфеля согласно своим целям и стратегии.

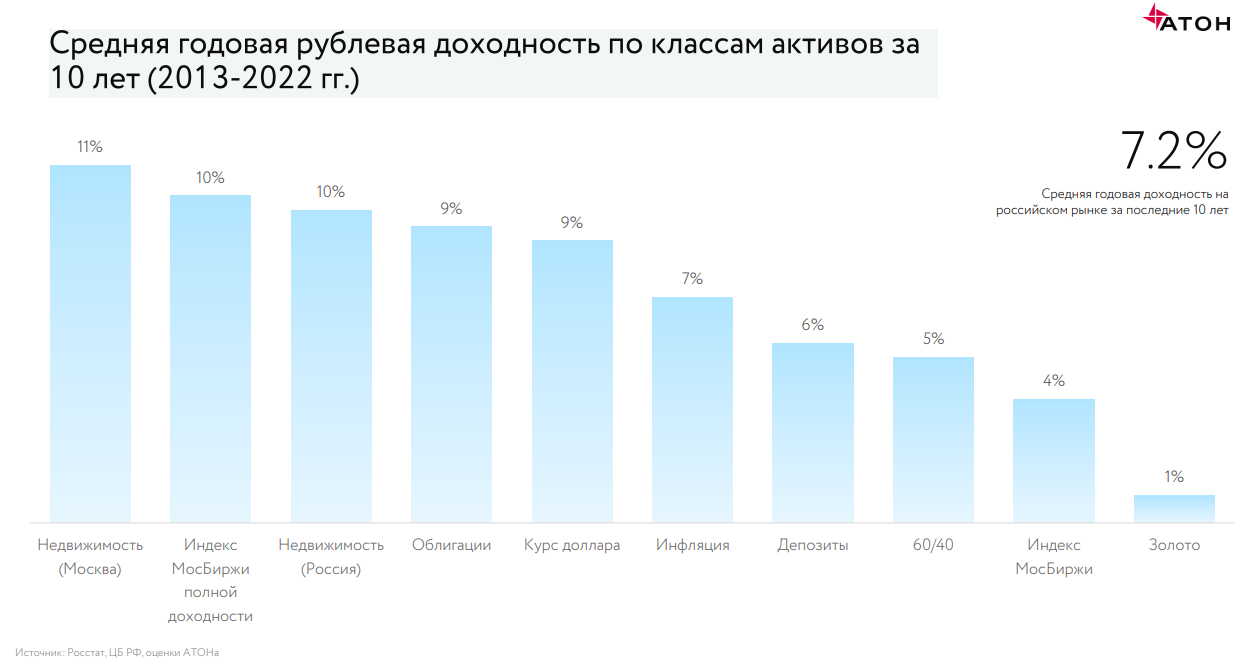

Максимальную среднюю годовую рублевую доходность за последние десять лет продемонстрировала московская недвижимость (11%), индекс Мосбиржи полной доходности (10%) и российская недвижимость (10%), подсчитали аналитики инвестгруппы «Атон». Облигации за тот же период давали инвесторам доход в размере 9% в год, а банковские депозиты — 6%.

Средняя годовая рублевая доходность по классам активов в 2013–2022 годах

(Фото: «Атон»)

На горизонте 20 лет — топ-3 классов активов по доходности тот же, но с большей доходностью: московская недвижимость (13,9%), индекс Мосбиржи полной доходности (13,8%), российская недвижимость (11,6%). Облигации за период с 2003 по 2022 год ежегодно приносили 10%, а вклады — 7,4%.

Средняя годовая рублевая доходность по классам активов в 2003–2022 годах

(Фото: «Атон»)

Насколько пассивные варианты доступны и оправданны в текущей ситуации для российского инвестора и сколько на них можно заработать, подсчитали «РБК Инвестиции» с экспертами, используя актуальные цифры.

Недвижимость

Фото: Shutterstock

Инвестиции в недвижимость — один из самых консервативных способов заработать на длинном горизонте. Важные аспекты, которые должен учесть инвестор, выбирая для себя этот способ пассивного дохода:

- долгосрочность;

- крупные первоначальные вложения или покупка инвестиционной недвижимости за счет ипотечного кредита, погашение которого будет снижать доходность;

- локация, сегмент;

- расходы на оснащение, ремонт;

- услуги риелторов и/или управляющего;

- налоги;

- коммунальные платежи.

Средняя доходность от сдачи жилья в аренду в российских городах составляет для однокомнатных квартир в новостройках 4,6%, а для двухкомнатных — 4,3%, согласно данным портала «Мир квартир» на март 2023 года. Портал сравнил цены и ставки аренды на недвижимость в 70 крупных российских городах. Расчет доходности производился по формуле: ожидаемый годовой доход от аренды делится на стоимость квартир. Дополнительные траты собственников и периоды простоя квартир не учитывались.

В России средняя стоимость однокомнатной квартиры в новых домах составляет ₽4,57 млн, арендная ставка — ₽17,58 тыс. в месяц. Двухкомнатные квартиры в среднем продаются за ₽6,5 млн, арендная ставка — ₽23,05 тыс. в месяц, согласно расчетам аналитиков портала «Мир квартир».

В последние семь лет рост цен на квартиры на первичном рынке составил 122,5%, или 17,5% в год в среднем, согласно данным «СберИндекса». На вторичном рынке за аналогичный период цены выросли на 68,5%, то есть они поднимались средним темпом на 9,8% в год.

Если средняя годовая динамика роста цен на недвижимость и средняя доходность от сдачи ее в аренду сохранится и в будущие периоды, то совокупная доходность жилья составит примерно 14,1–14,4% годовых. Из этой доходности вычитаем среднюю инфляцию, которая составила в 2016–2022 годах 5,8% в год, и расходы (ремонт, налоги, коммунальные платежи) в размере 1–3% в год. Реальная доходность инвестиций в жилье составит 5,3–7,6% в год, если экстраполировать ретроспективные данные на будущие периоды.

Акции

Фото: Михаил Гребенщиков / РБК

На больших временных отрезках (больше года) основные компании рынка акций платят дивиденды более или менее исправно, рассказал эксперт по фондовому рынку «БКС Мир инвестиций» Валерий Емельянов. По его подсчетам, на западных площадках компании выплачивают

дивиденды

более стабильно и регулярно со ставкой доходности порядка 1–2% годовых в долларах, на российском рынке выплаты менее стабильны и менее предсказуемы, но в среднем, даже с учетом отмен и сокращений, все равно на приличном уровне — более 8% годовых в рублях.

«Для российского рынка есть две стратегии: покупать акции, которые могут платить дивиденды выше среднего, например, наблюдая за прибылью, и просто топовые фишки, которые исторически платят стабильнее, чем все остальные, даже если меньше в номинале», — отметил Емельянов. Расчеты показывают, что вторая, пассивная тактика себя вполне оправдывает: из года в год платят одни и те же компании. Это около двух десятков основных игроков и еще пара десятков поменьше.

Дивидендный доход считается как полученный дивиденд, деленный на цену акций, по которой ее купил инвестор. Поскольку все покупают по разным ценам и они обычно растут со временем, средние 6–8% годовых мало о чем скажут.

«Например, ЛУКОЙЛ в среднем за последние годы платит 6,5%. Только его цена десять лет назад была в 2,5 раза ниже. Поэтому те, кто покупали его акции давно, получают на вложенную сумму почти 15% годовых. Пассивный портфель потому и пассивный, что он учитывает именно долгую дистанцию, не пытаясь ловить фаворитов», — пояснил Емельянов.

Стабильность выплат сложно учесть по каждой акции. Но есть статистика, показывающая, что полная отмена случается в среднем в 5% случаев — компании пропускают один год, и часто одновременно. Чаще всего, в 20% случаев, они просто сокращают размер дивиденда. «В сумме около 75% выплат условно гарантированы, то есть можно рассчитывать, что компании придерживаются дивидендной политики и 25% нарушают дивполитику. Поэтому за много лет инвестирования усредненная дивидендная доходность на рынке составляет не 8% годовых, а около 6%, так как 2% выпадают в периоды кризисов», — привел расчеты эксперт «БКС Мир инвестиций».

Банковский вклад

Фото: Shutterstock

Банковский депозит, или сберегательный вклад, отличается от иных инструментов пассивного дохода наличием страховки. В случае отзыва лицензии вкладчикам вернут до ₽1,4 млн (с учетом начисленных процентов по вкладам). В ряде случаев разрешено выплачивать до ₽10 млн. Минус — невысокая доходность в сравнении с инвестициями в

фондовый рынок

и недвижимость при сопоставимых первоначальных вложениях.

Средняя ставка 59 крупнейших банков по вкладам сроком на один год на сумму от ₽100 тыс. на 14 апреля составляет 6,93% годовых, согласно индексу FRG100.

Несмотря на неизменность ключевой ставки с сентября на уровне 7,5%, максимальная ставка по вкладам в крупнейших банках, достигнув 8,19% годовых во второй декаде декабря, падает: с начала 2023 года она снизилась с 8,13% до 7,68% на первую декаду апреля. На уровне 7,68% максимальная ставка держится уже четыре декады подряд.

При подсчете реальной доходности сберегательного счета из нее вычитают инфляционную составляющую. В 2023 году Банк России ожидает снижение темпов инфляции до 5–7% и ее возвращение к таргету 4% в 2024 и 2025 годах. Соответственно, если прогноз сбудется, то средняя инфляции в следующие три года будет составлять 5% в год.

Пример подсчета доходности банковского вклада сроком на один год, исходя из текущей депозитной ставки и прогнозной инфляции:

7,68% (ставка по вкладу в апреле 2023 года) — 5% (средняя инфляция по прогнозу ЦБ) = 2,68% реальной годовой доходности.

При депозите в размере ₽1 млн реальная доходность в денежном выражении за год составит ₽26,8 тыс. (или ₽2,3 тыс. в месяц). Чтобы получать ежемесячный доход в размере ₽50 тыс. за счет процентов от банковского вклада, его первоначальная сумма должна составлять ₽22,4 млн. Для дохода в размере ₽100 тыс. в месяц потребуется вклад в размере ₽44,8 млн.

С 2023 года банковские вклады будут облагаться налогом в размере 13% или 15%. На небольшие доходы налог будет нулевым, поскольку к ним применяется налоговый вычет. Его конкретный размер станет известен по итогам года, так как он рассчитывается как процент от максимальной ключевой ставки ЦБ за год, умноженной на сумму ₽1 млн. Допустим, ставка на уровне 7,5% будет максимальной за год, соответственно, налоговый вычет составит ₽75 тыс.

Облигации с купонным доходом

Фото: Shutterstock

Облигации, как и вклады, дают практически гарантированный регулярный доход, который легко рассчитать на необходимый срок. Для равномерного получения дохода можно использовать стратегию «лестница облигаций», которая эффективно снижает риск изменения процентных ставок. Ступени лестницы — это число лет, умноженное на число погашений облигаций каждый год.

Например, можно построить лестницу на три года с четырьмя погашениями в год. Это 12 ступеней. Нужно как минимум 12 облигаций на 12 как можно более равномерно распределенных дат. Каждые три месяца облигации на очередной ступени будут погашаться, и инвестор может решить, что делать дальше, исходя из изменившихся условий рынка.

При таком подходе в портфеле есть короткие облигации, средства от погашения которых можно реинвестировать в длинные облигации, а постоянное наличие длинных облигаций позволяет получать высокий доход, даже когда текущие ставки сильно снижаются.

Для долгосрочного облигационного портфеля, который сможет компенсировать или обогнать рост инфляции, эксперты рекомендуют выбирать ликвидные бумаги эмитентов с высоким уровнем кредитоспособности. В текущих условиях также инвестору стоит учитывать, что в портфель предпочтительно добавлять

эмитентов

, чей бизнес в меньшей степени подвержен санкциям, разрывам логистических цепочек и сохраняющих доступ к

ликвидности

.

Сейчас доходность облигаций — от государственных облигаций федерального займа (ОФЗ) до долговых бумаг корпоративных заемщиков — составляет в среднем 9,5–9,6% годовых.

Доходность индекса российских гособлигаций совокупного дохода RGBITR последний раз была ниже 9% 20 сентября 2022 года. А доходность индекса корпоративных облигаций RUCBITR не опускается ниже той же планки с 19 сентября 2022 года.

Фонды

Фото: Shutterstock

Паевые инвестиционные фонды (

ПИФ

), привязанные к какому-либо базовому индексу, по умолчанию считаются пассивным видом дохода, поскольку инвестор не принимает участия в ребалансировке, так как это делают профессиональные управляющие. Самому инвестору нужно только выбрать индекс, который он считает перспективным. Однако если такие фонды не выплачивают регулярный доход, то фактически инвестор может рассчитывать только на рост стоимости пая.

На российском рынке с недавних пор появился новый инструмент — ПИФ с выплатой промежуточных доходов за счет полученных в состав имущества фонда дивидендов, процентных (купонных) или иных аналогичных доходов по денежным средствам и

ценным бумагам

, составляющим фонд. При получении промежуточного дохода не прерывается срок владения бумагой, что важно для получения налоговой льготы за долгосрочное инвестирование, уточнил начальник отдела инвестиционных продуктов и технологий УК «Открытие» Евгений Горбунов.