Оценка издержек производства позволяет рассчитать минимальную цену товара/услуг, определить оптимальный объем реализации и вычислить стоимостное выражение расходов предприятия. Существуют различные методы подсчета по видам издержек, основные из которых приведены ниже.

Издержки производства – формулы расчета

Расчет издержек производства легко выполняется на основе сметной документации. Если же такие формы в организации не составляются, потребуются данные отчетного периода бухгалтерского учета. Следует учитывать, что все расходы подразделяются на постоянные (величина неизменна за период) и переменные (величина изменяется, в зависимости от объемов производства).

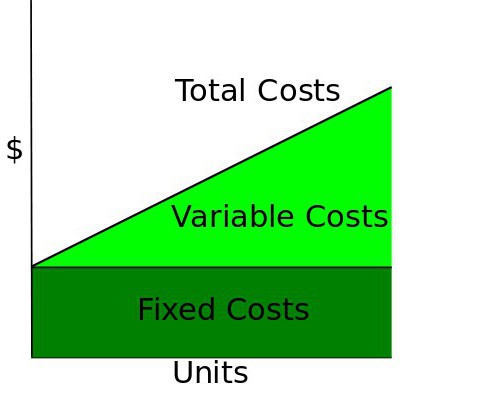

Общие издержки производства – формула:

Издержки совокупные = Издержки постоянные + Издержки переменные.

Этот метод расчета позволяет выяснить общие расходы по всему производству. Детализация выполняется по отделам предприятия, цехам, группе товаров, видам изделий и пр. Анализ показателей в динамике поможет спрогнозировать величину объема производства или реализации, ожидаемую прибыль/убыток, необходимость наращивания мощностей, неизбежность сокращения расходной части.

Средние издержки производства – формула:

Издержки средние = Издержки совокупные / Объем изготовленной продукции/выполненных услуг.

Этот показатель называется также полной себестоимостью изделия/услуги. Позволяет определить уровень минимальной цены, рассчитать эффективность вложения ресурсов на каждую единицу продукции, сопоставить обязательные затраты с ценами.

Предельные издержки производства – формула:

Издержки предельные = Изменение Издержек общих / Изменение объема производства.

Показатель так называемых дополнительных издержек позволяет определить прирост расходов на выпуск добавочного объема ГП максимально выгодным способом. При этом величина постоянных издержек остается неизменной, повышаются издержки переменные.

Обратите внимание! В бухучете расходы предприятия отражаются на счетах затрат – 20, 23, 26, 25, 29, 21, 28. Чтобы определить издержки за нужный период, следует суммировать дебетовые обороты по задействованным счетам. Исключению подлежат внутренние обороты и остатки по НПЗ.

Как рассчитать издержки производства – пример

Все виды расходов можно подсчитать, если есть данные по объему выпуска ГП и затратам. В таблице ниже приведен пример расчета изменения издержек.

|

Объем выпуска ГП, шт. |

Издержки совокупные, руб. |

Издержки средние, руб. |

Издержки постоянные, руб. |

Издержки переменные, руб. |

|

0 |

1200 |

– |

1200 |

– |

|

1 |

1350 |

1350 |

1200 |

150 |

|

5 |

1800 |

360 |

1200 |

600 |

|

10 |

2300 |

230 |

1200 |

1100 |

|

100 |

11700 |

117 |

1200 |

10500 |

Из приведенного выше примера видно, что организация несет постоянные издержки в размере 1200 руб. в любом случае – при наличии или отсутствии производства товаров. Переменные расходы на 1 шт. изначально составляют 150 руб., но затраты сокращаются при росте производства продукции. Это видно из анализа второго показателя – Издержки средние, снижение которого произошло с 1350 руб. до 117 руб. на 1 единицу готового изделия. Калькулирование предельных издержек может определяться путем деления прироста переменных затрат на 1 единицу изделия или на 5, 50, 100 и т.д.

Добавить в «Нужное»

Издержки производства: формула

Как вести бухгалтерский учет затрат на производство, мы рассказывали в отдельной консультации. А как произвести расчет издержек производства? Об этом расскажем в нашем материале.

Оценка издержек производства

Как рассчитать издержки производства? Здесь возможно несколько подходов.

При ведении сметного планирования и наличии в организации отчетов об издержках за отчетный период исчислить их величину не представляется сложным.

Но даже при отсутствии управленческих отчетов по затратной части деятельности организации базой для получения такой информации послужит система бухгалтерского учета. Ведь в учете организации отражаются все хозяйственные операции, произведенные в отчетном периоде. Следовательно, и информацию об издержках производства в ней также можно найти.

Издержки производства: формула расчета

Учитывая, что под затратами производства в соответствии с правилами бухгалтерского учета понимаются расходы, учитываемые на счетах 20-29 Плана счетов (Приказ Минфина от 31.10.2000 № 94н), величина издержек производства (ИП) за отчетный период может быть определена по формуле:

Дебет счета 26 – Кредит счета 70 «Расчеты с персоналом по оплате труда»Внутренние обороты по счетам 20-29 исключаются для того, что не задвоить величину отдельных затрат. К примеру, начисленная заработная плата управленческого персонала отражается записью:

Если общехозяйственные расходы списываются в соответствии с Учетной политикой организации на счет 20, то, не исключив внутренний оборот (Д-т 20 К-т 26), сумма зарплаты в величине издержек производства окажется задвоенной.

![]() Форум для бухгалтера:

Форум для бухгалтера:

В

функционировании фирмы важную роль

играют издержки

производства. От них зависит деятельность

предприятия. Прибыль

– это разница между суммарной выручкой

и издержками фирмы по производству и

реализации продукции.

Краткосрочный

период

функционирования фирмы – это временной

промежуток, в течение которого фирма

не может изменить объем по крайней мере

одного из имеющихся у нее видов

производственных ресурсов. В данном

периоде рассматриваются постоянные

и переменные издержки.

Постоянные издержки не изменяются при

изменении объема производства, а

переменные изменяются. Общие издержки

фирмы представляет совокупность всех

издержек .

Долгосрочный

период

это период в течение которого фирма

может изменить количество всех занятых

ресурсов. Все издержки в этом случае

считаются переменными.

На

фирмах рассчитываются средние

издержки

(на единицу продукции) и предельные

издержки. Предельные

издержки – это добавочные издержки,

возникающие при производстве дополнительной

единицы продукции.

Задача

1.

Дана

зависимость объема производства и

издержек. Определить все виды издержек:

постоянные (FC),

переменные(VC),

средние постоянные (AFC),

средние переменные (AVC),

средние общие(ATC)

и предельные издержки (MC).

|

Объем |

0 |

10 |

20 |

30 |

40 |

50 |

|

Общие |

100 |

200 |

280 |

390 |

520 |

700 |

Постоянные

издержки (FC)

не зависят от изменения объема

производства, существуют постоянно.

FC=

100

Переменные

издержки определяются по формуле:

VC=

ТС- FC

При

нулевом объеме производства переменные

издержки равны нулю. При выпуске

продукции, равной 10 штук изделий,

переменные издержки составят:200-100=100,

При

производстве 20 шт. переменные издержки:

280-100=180,

при

производстве 30шт. переменные издержки

составят:

390-100=290,

при

производстве 40 шт. переменные издержки

составят:

520-100=420,

при

производстве 50шт. переменные издержки

составят:

700-100=600.

Средние

издержки это издержки на единицу

продукции.

AFC=

FC/

Q

AFC=100/10=10;

AFC=100/20=5;

AFC=100/30=3,3;

AFC=100/40=2,5;

AFC=100/5=2.

AVC=

VC/

Q

AVC=100/10=10;

AVC=180/20=9;

AVC=290/30=9,7;

AVC=420/40=10,5;

AVC=600/50=12.

ATC=

ТС/

Q

ATC=200/10=20;

ATC=280/20=14;

ATC=390/30=13;

ATC=520/40=13;

ATC=700/50=14.

MC=

![]() ТС/

ТС/![]() Q

Q

MC=(200-100)/(10-0)=10

MC=(280-200)/(20-10)=8

MC=(390-280)/(30-20)=11

MC=(520-390)/

(40-30)=13

MC=(700-520)/(50-40)=18

Результаты

сведем в таблицу.

|

Q |

ТС |

FC |

VC |

AFC |

AVC |

ATC |

MC |

|

0 |

100 |

100 |

0 |

– |

– |

– |

– |

|

10 |

200 |

100 |

100 |

10 |

10 |

20 |

10 |

|

20 |

280 |

100 |

180 |

5 |

9 |

14 |

8 |

|

30 |

390 |

100 |

290 |

3,3 |

9,7 |

13 |

11 |

|

40 |

520 |

100 |

420 |

2,5 |

10,5 |

13 |

13 |

|

50 |

700 |

100 |

600 |

2 |

12 |

14 |

18 |

Задача

2.Предприятие

реализует 1000 изделий по цене 600 рублей,

при величине издержек 400 рублей на данную

продукцию. Коэффициент эластичности

составляет 1,2.

Что

выгоднее для предприятия: а) повысить

цену на 20 %,

б)

понизить цену на 10 %,

в)

оставить прежнюю цену. При расчете

учитывать: увеличение объема на 1% ведет

к снижению издержек на 0,75 %, а сокращение

объема производства на 1 % увеличивает

издержки на единицу продукции на 1 %.

Решение:

А)

При повышении цены на 20 процентов

величина объема спроса изменится.

Изменение объема спроса можно определить,

используя формулу эластичности спроса,

приведенную выше.

Прибыль

определяем как разность выручки и

издержек.

Выручка

TR=P![]() ,

,

где Р – цена, она составит 120 %

![]()

TR![]() =720

=720![]() рублей.

рублей.

Определяем

издержки:

Сокращение

объема производства на 1 % увеличивает

издержки на единицу продукции на 1 %,а

24 % увеличивает издержки на 24% .

ATC![]() =ATC+

=ATC+![]()

Прибыль

=TR

–TC

= 547200 – 496![]() 760

760

= 547200 – 376960 =170240![]() руб.

руб.

Б)

При снижении цены на 10 процентов величина

объема спроса изменится. Изменение

объема спроса можно определить, используя

формулу эластичности спроса, приведенную

выше.

![]()

Прибыль

определяем как разность выручки и

издержек.

Выручка

TR=P![]() ,

,

где Р – цена, она составит 90 % от 600

составит 540 рублей.![]()

TR![]() =

=

540

![]() 1240 = 669600 рублей

1240 = 669600 рублей

Определяем

издержки:

Увеличение

объема производства на 1 %

сокращает

издержки на единицу продукции на 0,75 %,а

12 % уменьшают издержки на 9% .

ATC![]() =ATC+

=ATC+![]()

Прибыль

=TR

–TC

= 669600 – 364![]() 1240

1240

= 218240![]() руб.

руб.

В)

ТС =400![]() 1000=400000

1000=400000

руб.

ТR

=600![]() 1000=600000

1000=600000

руб.

Прибыль

=TR

–TC=

600000-400000=200000руб.

Оптимальный

вариант Б.

Задача

3.

На

фирме постоянные издержки составляют

120 ден. ед. Переменные издержки при объеме

от 0 до 6 ед. составляют соответственно

0, 60, 80, 90, 105, 140, 210.

Используя

данные, постройте кривые: общей выручки

(дохода), общих издержек, средних издержек,

предельных издержек, предельного дохода.

Найти точку нулевой прибыли, если цена

на рынке -100 ден. ед.

Решение:

Выручка TR=P![]()

Выручка

TR=P![]()

= 100![]() 1=100

1=100

Выручка

TR=P![]()

=100![]() 2=200

2=200

Выручка

TR=P![]() =100

=100![]() 3=300

3=300

Выручка

TR=P![]()

=100![]() 4=400

4=400

Выручка

TR=P![]() =100

=100![]() 5=500

5=500

Выручка

TR=P![]() =100

=100![]() 6=600

6=600

Определяем

общие издержки как сумму постоянных TF

и переменных издержек TV.

TC=TF+TV

TC=TF+TV

=120+60 =180

TC=TF+TV

=120+80 =200

TC=TF+TV

=120+90 =210

TC=TF+TV

=120+105 =225

TC=TF+TV

=120+140 =260

TC=TF+TV

=120+210 =330

Определяем

прибыль как разность между выручкой и

издержками общими.

Прибыль

=TR-TC

Прибыль

=TR-TC

=100-180=-80

Прибыль

=TR-TC

=200-200=0

Прибыль

=TR-TC

=300-210=90

Прибыль

=TR-TC

=400-225=175

Прибыль

=TR-TC

=500-260=240

Прибыль

=TR-TC

=600-330=270

Рассчитываем

предельные издержки – добавочные издержки

при производстве дополнительной единицы

продукции.

MC=

![]() ТС/

ТС/![]() Q

Q

MC=

![]() ТС/

ТС/![]() Q

Q

=180-120/1-0=60

MC=

![]() ТС/

ТС/![]() Q

Q

=200-180/2-1=20

MC=

![]() ТС/

ТС/![]() Q

Q

=210-200/3-2=10

MC=

![]() ТС/

ТС/![]() Q

Q

=225-200/4-3=25

MC=

![]() ТС/

ТС/![]() Q

Q

=260-225/5-4=35

MC=

![]() ТС/

ТС/![]() Q

Q

=330-260/6-5=70

Определяем

предельный доход MR-добавочный

доход от продажи дополнительной единицы

продукции.

MR=![]() TR/

TR/![]() Q

Q

MR=![]() TR/

TR/![]() Q=100-0/1-0=100

Q=100-0/1-0=100

MR=![]() TR/

TR/![]() Q=200-100/2-1=100

Q=200-100/2-1=100

MR=![]() TR/

TR/![]() Q=300-200/3-2=100

Q=300-200/3-2=100

MR=![]() TR/

TR/![]() Q=400-300/4-3=100

Q=400-300/4-3=100

MR=![]() TR/

TR/![]() Q=500-400/5-4=100

Q=500-400/5-4=100

MR=![]() TR/

TR/![]() Q=600-500/6-5=100

Q=600-500/6-5=100

Средние

издержки определяются по формулам (см.

предыдущую задачу).

Задача

4.

Определите

зону прибыли для фирмы, если известно:

|

P |

120 |

100 |

90 |

80 |

70 |

60 |

50 |

40 |

30 |

|

Q |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

TC |

10 |

50 |

100 |

155 |

225 |

315 |

415 |

555 |

755 |

Изобразите

графически.

Определяем

по формулам выручку и прибыль

|

TR |

0 |

100 |

180 |

240 |

280 |

300 |

300 |

280 |

240 |

|

П |

-10 |

50 |

80 |

85 |

55 |

-15 |

-115 |

-275 |

-515 |

Зона

прибыли при объеме 1,2,3,4.

Задача

5.

В

краткосрочном периоде фирма производит

500 ед. продукции. Средние переменные

издержки составляют 2 долл. Средние

постоянные издержки составляют 0,5 долл.

Определите общие издержки.

Решение:

TC=TF+TV

TF=ATF![]() Q

Q

TF=0,5![]() 500=250долл.

500=250долл.

ТV=FVC![]() Q

Q

TV=2![]() 500=1000долл.

500=1000долл.

TC=TF+TV=250+1000=1250

долл.

Задача

6.

|

Q |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

P |

28 |

26 |

24 |

22 |

20 |

18 |

16 |

14 |

12 |

10 |

8 |

6 |

|

VC |

21 |

34 |

42 |

48 |

53,2 |

58 |

61,2 |

66,7 |

72,1 |

78,5 |

86 |

95,2 |

При

каких объемах у фирмы будет максимальный

валовой доход, минимальные средние

переменные издержки ?

Используя

формулы валового дохода, расчета прибыли

и издержек, рассчитать по аналогии

решения в предыдущей задаче

Все

расчеты сведем и ответы представим в

нижеприведенной таблице.

.

|

TR |

28 |

52 |

72 |

88 |

100 |

108 |

112 |

112 |

108 |

100 |

88 |

72 |

|

AVC |

21 |

17 |

14 |

12 |

10,6 |

9,6 |

8,7 |

8,3 |

8,01 |

7,85 |

7,81 |

7,9 |

Ответ:

максимальный доход при объеме 7ед., а

мин. издержки при -11 ед.

Задача

7.Предприятие

производит продукцию по цене 250тыс.

руб. за единицу. Средние переменные

издержки составляют при этом 200 тыс.

руб. Общие постоянные расходы 500млн.

руб. В результате роста арендной платы

расходы увеличились на 10 %. Как изменится

критический объем?

T=![]()

T=![]() =

=![]() =10

=10

ед.

T=![]() =

=![]() =11ед.

=11ед.

Критический

объем увеличился.

В

следующем выпуске вашему вниманию

будут предложены типовые задачи с

решениями по темам: «Рыночные отношения

и конкуренция» , «Теория производства

и предельных продуктов», «Земельная

рента»,»Рынок труда» и «Рынок капиталов».

23

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Каждая организация стремится получить максимальную прибыль. Любое производство несет расходы на покупку факторов производства. При этом организация стремится достичь такого уровня, чтобы заданный объем продукции обеспечивался наименьшими расходами. Фирма не может влиять на цены ресурсов. Но, зная зависимость объемов производства от количества переменных затрат, можно рассчитать издержки. Формулы издержек будут представлены далее.

Виды издержек

С точки зрения организации расходы делятся на такие группы:

- индивидуальные (расходы конкретного предприятия) и общественные (затраты на изготовление конкретного вида продукции, понесенные всей экономикой);

- альтернативные;

- производственные;

- общие.

Вторая группа дополнительно делится на несколько элементов.

Общая сумма расходов

Перед тем как изучать, как рассчитываются издержки, формулы издержек, рассмотрим основные термины.

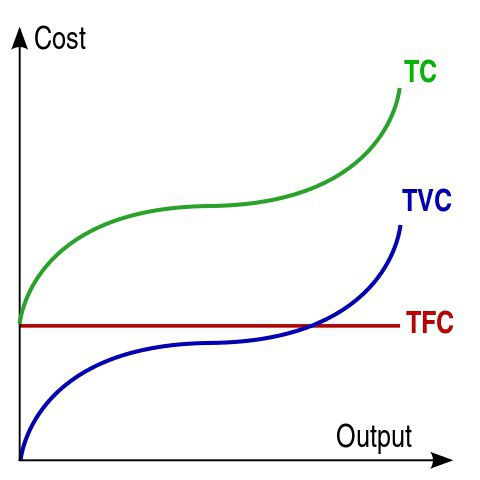

Суммарные затраты (TC) – это общие расходы на выпуск определенного объема изделий. В краткосрочном периоде ряд факторов (например, капитал) не меняется, часть издержек не зависит от объемов выпуска. Она называется общими постоянными издержками (TFC). Та величина расходов, которая изменяется с выпуском продукции, называется общими переменными расходами (TVC). Как рассчитать общие издержки? Формула:

TC = TFC + TVC.

Постоянные издержки, формула расчета которых будет представлена далее, включают: процент по кредитам, амортизацию, страховые взносы, аренду, зарплату. Даже если организация не работает, она должна оплачивать аренду и долг по кредиту. К переменным расходам относятся зарплата, затраты на покупку материалов, оплату электроэнергии и т. п.

С ростом объемов выпуска переменные издержки производства, формулы расчета которых представлены ранее:

- пропорционально растут;

- замедляют рост при достижении максимально выгодного объема производства;

- возобновляют рост в связи с нарушением оптимальных размеров предприятия.

Средние расходы

Желая максимизировать прибыли, организация стремится уменьшить расходы на единицу изделия. Это соотношение показывает такой параметр, как (АТС) средняя издержка. Формула:

АТС = TC Q.

АТС = AFC + AVC.

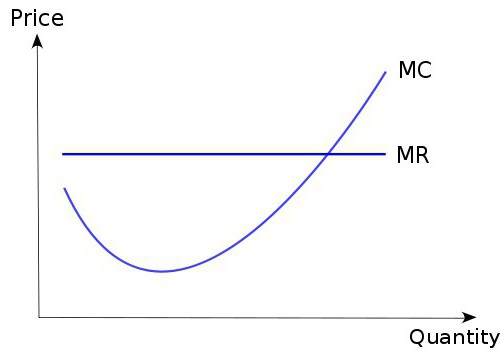

Предельные расходы

Изменение общей суммы расходов при увеличении или уменьшении объема изготовления на единицу показывают предельные издержки. Формула:

MC = TC Q.

С экономической точки зрения предельные издержки очень важны при определении поведения организации в рыночных условиях.

Взаимосвязь

Предельные затраты должны быть меньше, чем общие средние (в расчёте на единицу). Несоблюдение этого соотношения свидетельствует о нарушении оптимальных размеров предприятия. Средние расходы будут изменяться так же, как и предельные. Постоянно увеличивать объем производства невозможно. Это закон убывающей отдачи. На определенном уровне переменные издержки, формула расчета которых была представлена ранее, достигнут своего максимума. После этого критического уровня увеличение объемов производства даже на единицу приведет к росту всех видов издержек.

Пример

Имея информацию об объеме выпуска продукции и уровне постоянных издержек, можно рассчитать все существующие виды затрат.

|

Выпуск, Q, шт. |

Общие издержки, TC в рублях |

FC |

VC |

MC |

ATC |

AVC |

AFC |

|

0 |

60,00 |

0,00 |

– |

– |

– |

– |

– |

|

1 |

130,00 |

60,00 |

70,00 |

70,00 |

130,00 |

70,00 |

60,00 |

|

2 |

180,00 |

60,00 |

120,00 |

50,00 |

90,00 |

60,00 |

30,00 |

|

3 |

230,00 |

60,00 |

170,00 |

50,00 |

76,66 |

56,66 |

20,00 |

|

4 |

300,00 |

60,00 |

240,00 |

70,00 |

75,00 |

60,00 |

15,00 |

Не занимаясь производством, организация несет постоянные расходы на уровне 60 тысяч рублей.

Переменные затраты рассчитываются по формуле: VC = TC – FC.

Если организация не занимается производством, сумма переменных расходов будет равна нулю. С ростом производства на 1 штуку VC составит: 130 – 60 = 70 рублей и т. д.

Предельные затраты калькулируются по формуле:

MC = ΔTC / 1 = ΔTC = TC(n) – TC(n-1).

В знаменателе дроби стоит 1, так как с каждым разом объем продукции увеличивается на 1 штуку. Все остальные издержки рассчитываются по стандартным формулам.

Альтернативные издержки

Бухгалтерские расходы – это стоимость используемых ресурсов в ценах их закупки. Их также называют явными. Величину данных затрат всегда можно подсчитать и обосновать конкретным документом. К ним относятся:

- зарплата;

- затраты на аренду оборудования;

- транспортные расходы;

- оплата материалов, услуг банков и т. д.

Экономические издержки – это стоимость иных активов, которые можно получить при альтернативном использовании ресурсов. Экономические издержки = Явные + Неявные затраты. Эти два вида расходов чаще всего не совпадают.

К неявным расходам относятся платежи, которые фирма могла бы получать при более выгодном использовании своих ресурсов. Если бы они покупались на конкурентном рынке, то их цена была бы лучшей из альтернативных. Но на ценообразование влияет государство и несовершенство рынка. Поэтому рыночная цена может не отображать реальную стоимость ресурсов и оказаться выше или ниже альтернативных затрат. Разберем детальнее экономические издержки, формулы издержек.

Примеры

Предприниматель, работая на самого себя, получает определенную прибыль от деятельности. Если сумма всех понесенных расходов выше, чем получаемый доход, то в конечном итоге предприниматель терпит чистый убыток. Он вместе с чистой прибылью фиксируется в документах и относится к явным издержкам. Если бы предприниматель работал на дому и получал доход, который превышал бы его чистую прибыль, то разница между этими величинами составляла бы неявные издержки. Например, предприниматель получает чистой прибыли 15 тысяч рублей, а если бы работал по найму, то имел бы 20 000. В данном случае имеют место неявные издержки. Формулы издержек:

НИ = Зарплата – Чистая прибыль = 20 – 15 = 5 тысяч рублей.

Другой пример: организация использует в своей деятельности помещение, которое принадлежит ей по праву собственности. К явным расходам в таком случае относится сумма коммунальных расходов (например, 2 тысячи рублей). Если бы организация сдавала это помещение в аренду, то она получала бы доход в 2,5 тысячи рублей. Понятно, что в этом случае компания тоже ежемесячно платила бы коммунальные расходы. Но она также получала бы и чистый доход. Тут имеют место неявные издержки. Формулы издержек:

НИ = Аренда – Коммунальные = 2,5 – 2 = 0.5 тысяч рублей.

Возвратные и невозвратные издержки

Плата за вход организации на рынок и выход с него называется невозвратными издержками. Расходы на регистрацию предприятия, получение лицензии, оплату рекламной кампании никто не вернет, даже если компания прекратит деятельность. В более узком смысле слова к невозвратным расходам относятся затраты на ресурсы, которые нельзя использовать в альтернативных направлениях, например покупка специализированного оборудования. Данная категория расходов не относится к экономическим издержкам и не влияет на текущее состояние фирмы.

Издержки и цена

Если средние затраты организации равны рыночной цене, то фирма получает нулевую прибыль. Если благоприятная конъюнктура повышает цену, то организация получает прибыль. Если цена соответствует минимальным средним издержкам, то возникает вопрос о целесообразности производства. Если цена не покрывает даже минимум переменных издержек, то убытки от ликвидации фирмы будут меньше, чем от ее функционирования.

Международное распределение труда (МРТ)

В основе мирового хозяйства лежит МРТ – специализация стран на изготовлении отдельных видов товаров. Это основа любого вида сотрудничества между всеми государствами мира. Суть МРТ проявляется в его расчленении и объединении.

Один производственный процесс нельзя разделить на несколько отдельных. В то же время такое деление позволит объединить обособленные производства и территориальные комплексы, установить взаимосвязь между странами. В этом и заключается суть МРТ. Оно основывается на экономически выгодной специализации отдельных стран в изготовлении определенных видов товаров и обмене ими в количественных и качественных соотношениях.

Факторы развития

Следующие факторы побуждают страны к участию в МРТ:

- Объем внутреннего рынка. У крупных стран есть больше возможностей найти необходимые факторы производства и меньшая потребность участвовать в международной специализации. При этом развиваются рыночные отношения, импортные закупки возмещаются экспортной специализацией.

- Чем меньше потенциал государства, тем больше потребность участвовать в МРТ.

- Высокая обеспеченность страны моноресурсами (например, нефтью) и низкий уровень обеспечения полезными ископаемыми побуждают активно участвовать в МРТ.

- Чем больше удельный вес базовых отраслей в структуре экономики, тем меньше потребность в МРТ.

Каждый участник находит экономическую выгоду в самом процессе.

Чтобы грамотно вести бухгалтерский учет затрат на производство продукции (работ, услуг), определите издержки производства. Рассказываем, как их оценить и сделать расчет.

Как оценить издержки производства

Есть несколько подходов, как рассчитать издержки производства.

Так, при наличии в организации планирования по сметам и ведения отчетов об издержках за отчетный период посчитать их величину довольно просто.

Но когда управленческие отчеты по затратной части деятельности предприятия отсутствуют, сделать расчет издержек производства всё равно можно. Основой для получения этой информации выступит система бухгалтерского учета, организованная в компании. Ведь в учете отражают все хозяйственные операции, имевшие место в отчетном периоде. Следовательно, и данные об издержках производства в ней тоже можно отыскать.

Формула для расчета

Согласно приказу Минфина России от 31.10.2000 № 94н, к затратам производства в соответствии с правилами бухучета относятся расходы, учитываемые на счетах с 20 по 29 Плана счетов.

Основная формула издержек производства (ИзПр), по которой за отчётный период можно установить их величину, выглядит так:

ИзПр = (Дебет по счетам 20-29) – (Внутренние обороты по сч. 20-29) – (Изменение остатков НЗП по сч. 20-29)

Где:

- НЗП – незавершённое производство;

- счет 20 – «Основное производство»;

- счет 21 – «Полуфабрикаты собственного производства»;

- счет 23 – «Вспомогательные производства»;

- счет 25 – «Общепроизводственные расходы»;

- счет 26 – «Общехозяйственные расходы»;

- счет 28 – «Брак в производстве»;

- счет 29 – «Обслуживающие производства и хозяйства».

Особенности расчета

Внутренние обороты по счетам 20-29 не берут в расчет для того, чтобы не задвоить величину отдельных затрат. Так, например, начисленную зарплату управленческого персонала отражают записью:

Дт счета 26 – Кт счета 70 «Расчеты с персоналом по оплате труда»

Если фирма в соответствии со своей учетной политикой списывает общехозяйственные расходы на счет 20, то нужно исключить внутренний оборот по Дт 20 – Кт 26. Иначе сумма зарплаты в величине издержек производства будет задвоенной.

Таковы общие бухгалтерские правила расчета издержек производства продукции.

Также см. «Альтернативные издержки производства товара и как их посчитать».