При проведении инвентаризации компания может выявить излишки основных средств, материалов, наличных денег. Расскажем далее, как их учесть в налоговом и бухгалтерском учете.

Бухгалтерский учет излишков, выявленных при инвентаризации

Обнаружение в ходе инвентаризации активов, не учтенных в бухгалтерском учете, может быть результатом ошибки, заключающейся в неотражении или некорректном отражении фактов хозяйственной жизни компании. Поэтому в первую очередь необходимо проверить, не были ли допущены ошибки в бухучете. Может случиться так, что бухгалтер дважды отразил в учете списание актива или своевременно не учел поступление ценностей.

Найденную ошибку необходимо исправить в обычном порядке — в зависимости от того, это ошибка текущего года или прошлых лет.

Если ошибки не выявлены, то излишки объектов основных средств, материально-производственных запасов, денежных средств и иных активов следует принять к учету. Оформление излишков осуществляют на основании сличительной ведомости. Компания может использовать собственный бланк или воспользоваться унифицированной формой:

- № ИНВ-18 — для отражения излишков основных средств;

- № ИНВ-19 — для оформления излишков товаров, материалов и других запасов.

Сличительные ведомости можно совместить с инвентаризационными актами, как это сделано в формах:

- № ИНВ-15 — для оформления результатов инвентаризации денежных средств и денежных документов;

- № ИНВ-16 — для отражения результатов ревизии ценных бумаг и бланков строгой отчетности.

Итоговые сведения о результатах проведенной инвентаризации переносят в общую ведомость учета результатов, выявленных инвентаризацией. Ее можно составить в произвольном виде или по форме № ИНВ-26. Кроме того, на рассмотрение руководителя передают протокол заседания инвентаризационной комиссии, в котором предложены варианты учета результатов проверки, в том числе отражение в учете излишков.

На основании представленных документов руководитель принимает итоговое решение и закрепляет его приказом. Все документы передают в бухгалтерию.

Проводки при выявлении излишков при инвентаризации

Учет выявленных объектов основных средств и ТМЦ

Для начала необходимо оценить состояние выявленного актива. Если его можно использовать без каких-либо дополнительных вложений или компания уже использует его в своей деятельности, то актив следует учесть на счете 01 «Основные средства» или 03 «Доходные вложения в материальные ценности».

Если объект еще не готов к использованию в текущем состоянии и его первоначальная стоимость окончательно не сформирована, то его следует принять к учету на счет 08 «Вложения во внеоборотные активы».

Выявленные излишки материалов, товаров и других ценностей приходуют и отражают на соответствующих счетах 10 «Материалы», 41 «Товары», 43 «Готовая продукция» и так далее.

Активы, отличные от денежных средств, принимаются к учету по текущей рыночной стоимости (пп. «а» п. 28 положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного Приказом Минфина РФ от 29.07.1998 № 34н). Рыночную стоимость актива нужно определить с учетом его технического состояния (п. 3.3 методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина РФ от 13.06.1995 № 49). Для этого компания может воспользоваться услугами независимого оценщика.

В той же сумме в бухгалтерском учете признают прочий доход, который отражают по кредиту счета 91 «Прочие доходы и расходы», субсчет 91-1 «Прочие доходы» (п. 7 ПБУ 9/99 «Доходы организации», инструкция по применению плана счетов).

В отчетном периоде, к которому относится дата, по состоянию на которую проведена инвентаризация, нужно сделать записи (ч. 4 ст. 11 Закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, п. 7 ПБУ 9/99).

| Операция | Дебет | Кредит |

| Приняты к учету основные средства, выявленные при инвентаризации | 01 (03) | 91-1 |

| Приняты к учету капитальные вложения, выявленные при инвентаризации | 08 | 91-1 |

| Приняты к учету материальные ценности, выявленные при инвентаризации | 10 (41, 43) | 91-1 |

Учет излишков денежных средств

Оприходование излишков денежных средств отражают бухгалтерской записью по дебету счета 50 «Касса» в корреспонденции с кредитом счета 91, субсчет 91-1.

| Операция | Дебет | Кредит |

| Оприходованы денежные средства (денежные документы), выявленные в результате инвентаризации | 50 |

91-1 |

Налоговый учет излишков при инвентаризации

Если появление излишков стало следствием ошибки, то ее необходимо исправить в налоговом учете, при необходимости подав уточненную налоговую декларацию (п. 1 ст. 54, п. 1 ст. 81 НК РФ).

При отсутствии ошибок излишки материалов, товаров, других материальных ценностей и нематериальных активов включают в состав внереализационных доходов, учитываемых при формировании налоговой базы по налогу на прибыль и УСН (п. 20 ст. 250, п. 1 ст. 346.15 НК РФ). Думаем, что и при методе начисления, и при кассовом методе излишки нужно учитывать на дату оформления результатов инвентаризации, так как в НК РФ такая дата точно не определена (п. 1 ст. 271, п. 2 ст. 273 НК РФ).

Стоимость излишков определяют по рыночным ценам такого имущества без НДС (пп. 5, 6 ст. 274 НК РФ).

При передаче излишков в производство ранее учтенные доходы по ним можно будет списать в расходы:

- через амортизацию — если это основное средство. При этом амортизационную премию применить нельзя (п. 1 ст. 256, п. 1 ст. 257, п. 2 ст. 259 НК РФ, письмо Минфина РФ от 29.12.2009 № 03-03-06/1/829);

- в составе материальных расходов — если это материально-производственные запасы и прочее имущество (п. 2 ст. 254 НК РФ).

Компании, работающие на УСН, могут учесть излишки товаров в расходах на дату их продажи (письмо Минфина РФ от 24.08.2017 № 03-11-06/2/54380).

При передаче в производство излишков, обнаруженных при инвентаризации, организация не должна начислять НДС (письмо Минфина РФ от 01.09.2005 № 03-04-11/218).

Добавить в «Нужное»

Как оприходовать излишки при инвентаризации

Инвентаризационная комиссия может выявить недостачу и излишки при инвентаризации. Про учет недостач мы рассказали здесь, а сейчас остановимся на учете излишков, обнаруженных в ходе инвентаризации.

Как оприходовать излишки при инвентаризации: бухучет

Основное правило такое. Излишки имущества, выявленные при инвентаризации, относятся на прочие доходы в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация (ч. 4 ст. 11 Закона от 06.12.2011 № 402-ФЗ). При этом излишки, выявленные при инвентаризации, приходуются по рыночной стоимости на дату проведения инвентаризации (п. 28 Положения, утв. Приказом Минфина от 29.07.98 № 34н).

Например: дебет счета 41 – кредит счета 91-1 – оприходованы излишки товаров, выявленные при инвентаризации.

А вот оприходование излишков денежных средств, выявленных при инвентаризации, производится по фактически выявленной сумме проводкой: дебет счета 50 – кредит счета 91-1.

Но важно помнить, что если при инвентаризации выявлены излишки, то это может свидетельствовать об ошибке, допущенной ранее в бухучете при оприходовании объекта или при его учете. К примеру, обнаружены излишки товаров. Проверка показала, что товары поступили от поставщика по накладной какое-то время назад, но не были должным образом оприходованы. Значит, сейчас нужно исправить ошибку и оформить оприходование активов в общем порядке с использованием счета учета расчетов с поставщиками (счет 60). Или по факту имеется основное средство, но в бухучете оно не числится в связи с ошибочным списанием. Тогда также потребуется именно исправление ошибки, а не отражение излишков по рыночной стоимости.

Как оформить излишки, выявленные при инвентаризации

Излишки, выявленные при инвентаризации, отражаются в сличительных ведомостях (формы ИНВ-18, ИНВ-19) либо в формах, самостоятельно разработанных организацией (п. 4.1 Методических указаний по инвентаризации имущества и финансовых обязательств, утв. приказом Минфина от 13.06.1995 № 49).

Можно оформить акт оприходования излишков. Бланк этого документа организация разрабатывает сама с учетом специфики проводимой инвентаризации.

Окончательное решение об урегулировании выявленных при инвентаризации расхождений фактического наличия ценностей и данных бухучета, в частности об оприходовании излишков, принимает руководитель (п. 5.4 Методических указаний по инвентаризации имущества и финансовых обязательств, утв. приказом Минфина от 13.06.1995 № 49). По итогам может быть издан приказ на оприходование излишков. Образец приказа на оприходование излишков может выглядеть так:

«ПРИКАЗЫВАЮ:

- принять к учету выявленные при инвентаризации ТМЦ по данным сличительной ведомости ИНВ-19 от 21.12.2020;

- рыночную стоимость выявленного имущества определить по данным о средней цене поступления аналогичных ценностей от поставщиков за последние 6 месяцев без учета НДС. Расчет рыночной стоимости оформить бухгалтерской справкой».

Как оприходовать основное средство, выявленное при инвентаризации

Выявленное при инвентаризации основное средство приходуется по рыночной стоимости. Подробно мы рассказали об этом в отдельной консультации.

Налоговый учет излишков, выявленных при инвентаризации

Подробно об учете для целей налогообложения прибыли излишков имущества, в том числе основных средств, выявленных при инвентаризации, мы рассказали в отдельной консультации.

Оприходование излишков при инвентаризации: НДС

Отметим, что никакого входного НДС при оприходовании излишков имущества отражать не нужно, поскольку ему просто неоткуда взяться. Имущество приходуется по рыночной стоимости без учета НДС.

Кроме того, не нужно начислять НДС на стоимость излишков товаров, МПЗ или иного имущества, выявленного при инвентаризации. Ведь нет объекта налогообложения НДС (п. 1 ст. 146 НК РФ).

Инвентаризация — важная процедура, её нужно проводить регулярно. Она позволит выявить расхождения между учтенным количеством имущества и его фактическим наличием. Если при инвентаризации обнаружились несоответствия, это часто вызывает у бухгалтеров затруднения. В статье расскажем, как вести учет излишков и недостач, как они появляются и какими документами их оформлять.

Причины появления излишков и недостач

Процесс инвентаризации помогает выявить отклонения учетных данных от фактического наличия имущества. Излишки появляются, когда наличное имущество организации превышает учтенное. Недостачи, напротив, указывают на недостающий актив.

Отражение результатов инвентаризации в учете зависит от причины появления расхождений. Инвентаризационная комиссия составляет ведомость по расхождениям и направляет ее руководителю для ознакомления с результатами проверки. Причины формирования излишков и недостач могут быть следующие:

| Излишки | Недостачи |

|---|---|

| Ошибки при проведении инвентаризации | Естественная убыль |

| Неучтенные поставки | Ошибки в ведении складского учета |

| Излишняя экономия | Производственные издержки |

| Ошибки учета отпуска материалов и продукции | Хищения |

| Избыточные поставки | Некомпетентность или отсутствие материально-ответственных лиц (МОЛ) |

Оформление и учет недостачи

Производственные и хозяйственные издержки должны подтверждаться первичными документами, составляются акты выявления порчи и недостач. Формы документов можно разработать самим или использовать уже существующие. Например, ТОРГ — 6, 15, 16, 20 и другие, в зависимости от обнаруженной проблемы. Балансовая стоимость недостающего имущества списывается на счет 94 «недостачи и порчи от потери ценностей». Проводка основана на сличительной ведомости и ведомости учета результатов инвентаризации.

Недостача в пределах норм естественной убыли

Если обнаружена недостача, не выходящая за пределы норм естественной убыли, она списывается на производственные затраты или расходы на продажу. Нормы естественной убыли определены законодательно. Они различаются для всех видов товаров. Если же на данное имущество не предусмотрено норм естественной убыли, то недостача считается как сверхнормативная.

ДТ – 20 (44 и др.), КТ – 94

Недостача, отнесенная на материально-ответственное лицо

В остальных случаях проведите проверку документации и сверьте остатки по счетам. Ведь недостача может быть следствием ошибок в расчетах, неправильного оформления отчетов или отсутствия контроля со стороны материально-ответственного лица. Если правка документов не помогла устранить недостачу, то ответственность за нее ложится на МОЛ. Ответственный должен составить объяснительную, которая прилагается к результатам проверки.

Взыскать сумму недостачи с материально-ответственного лица не составит труда. Ущерб от недостачи рассчитывается по закупочной стоимости, при этом упущенные выгоды в виде торговой наценки не учитываются. Решение о взыскании с МОЛ оформляйте приказом. Сумму недостачи удерживайте с зарплаты частично или полностью, но не более 50%. Также работодатель может отказаться от взыскания ущерба с работника.

ДТ — 73, КТ — 94

Виновные лица не найдены или суд отказал во взыскании ущерба

Если же материально-ответственного нет и виновное лицо не установлено или его вина не доказана, вы не сможете возместить убыток от пропажи имущества. Его придется списать в прочие расходы. При этом, необходимо подтвердить обоснованность такого списания:

- решением суда, подтверждающим отсутствие виновного лица;

- решением суда, об отказе на взыскание ущерба с виновного;

- заключением о факте порчи ценностей.

ДТ — 91.2, КТ — 94

Кроме самих сотрудников организации виновником недостачи может оказаться и ваш контрагент. В таком случае сумма возмещения определяется исходя из условий договора и норм Гражданского кодекса.

Оформление и учет излишков

Излишки, выявленные в ходе инвентаризации, не грозят какими-либо проблемами для бухгалтера, но их нужно принять к учету. Основой для принятия излишка к учету будет сличительная ведомость или ведомость учета результатов инвентаризации. Но с принятием излишка к учету не стоит торопиться, ведь он может оказаться результатом ошибки бухгалтера или инвентаризационной комиссии. Тогда ошибку нужно исправлять.

Активы принимаются к учету по текущей рыночной стоимости и в той же сумме, бухгалтер признает прочий доход. Рыночную стоимость актива можно определить самостоятельно или пригласить оценщика. По результатам оценки оформляется справка или отчет оценщика.

ДТ – 01, 08,10,41 и др., КТ — 91.1

Инвентаризационная комиссия должна определить причины появления излишка и получить объяснение от материально-ответственного лица. Никаких взысканий в данном случае к ответственному лицу не применяется. Однако руководство может объявить ему выговор или лишить премии за непорядок на складе.

Стоит обратить внимание и на порядок налогового учета излишков. Они включаются во внереализационные доходы и учитываются при расчете налога на прибыль. Последствия, связанные с НДС, при выявлении излишков не возникают. При передаче их в производство, НДС так же начислять не нужно. Однако в случае дальнейшей реализации, обнаруженных излишков, НДС начисляется в общем порядке.

В программе все под рукой

В Бухгалтерии все понятно даже новичку. Расчеты с работниками, поступление и списание товара, отчетность — доступный интерфейс, все под рукой. Раньше работала в популярной бухгалтерской программе: громоздко, база все время висела, дополнительные материалы по законодательству приходилось искать в Интернете, для сдачи отчетности нужно было гораздо больше времени.

Оксана Евтеева, бухгалтер в ИП Евтеев (Братск)

Зачет недостач излишками по пересортице

Еще одним результатом инвентаризации является пересортица. Излишки и недостачи при инвентаризации можно зачесть в бухучете, если соблюдаются условия (ы налоговом учете пересортица не предусмотрена, поэтому такой зачет производить нельзя):

- обнаружение в одном проверяемом периоде;

- у одного проверяемого лица;

- в отношении ценностей одного наименования, но разных сортов;

- в одинаковом количестве.

Пересортицу нужно подтвердить инвентаризационной описью, сличительной ведомостью и получить объяснение материально-ответственного лица. Решение о взаимном зачете излишков и недостач принимает руководитель, оформляя его в виде приказа.

Учет пересортицы проводится в аналитическом учете. Материально производственные запасы одного наименования, но с разными номенклатурными номерами взаимозачитываются.

ДТ – 10 (41,43), КТ – 10 (41,43)

Стоимость недостающих товаров может быть больше, чем стоимость товаров, находящихся в избытке. Эту разницу отнесите на виновное лицо и отразите как ДТ 94 КТ 73. Если же виновников пересортицы не удалось установить, разницу рассматривают как недостачу сверх норм естественной убыли и списывают в производственные или коммерческие расходы.

Противоположная ситуация, обнаруженная в случае превышения стоимости излишка над недостачей, отражается проводкой ДТ 10 (41 и др.) КТ 91.1, то есть учитывается в составе прочих доходов.

Ведете учет малого предприятия? Работайте в облачном сервисе Контур.Бухгалтерия: легко ведите учет, начисляйте зарплату, платите налоги и автоматически формируйте отчетность с отправкой через интернет. Оцените возможности сервиса в течение 14 дней бесплатно.

Попробовать бесплатно

Выясним значение термина. Это мероприятие в любой организации, в оптовой и розничной торговле для поиска расхождений между учтенными в регистре бух.учета основными оборотными средствами и их фактическим наличием. Расхождения нередко вызывают затруднение у главного экономиста, ведь ему придется недочет активов покрыть за счет сотрудников в равных долях. А избыток может быть использован таким методом, который назначен в уставе компании. Инцидент регистрируют в бухгалтерской книге в том отчетном периоде, когда именно происходила инспекция. Давайте вместе разбираться, что это такое оприходование излишков при инвентаризации, проводка, почему появляются и как правильно их оприходовать.

Нюансы аудита и назначение

Сопоставление информации о материальной базе, поставленной на баланс и отраженных в первоначальном документе и их состояние на тот день, когда произошла сверка, является обязательным. Срок и порядок операции определяется руководителем, за исключением тех случаев, когда это предписано законом Российской Федерации «О бухгалтерском учете» за номером 402 и приказом Министерства Финансов № 34-н от 1998 года. Если есть расхождения, то назначаются для устранения разницы меры, которые возможно предпринять по заранее составленному и утвержденному плану.

Факт избытка отмечается в бухгалтерии, складских бумагах, где вскрылось несоответствие.

По каким причинам появляются

Инспектирование помогает обнаружить нарушения между учтенными деньгами и фактическим их наличием на сегодняшний день. Они могут быть в виде денег, ценностей, сырья для производства, движимого и недвижимого имущества. Инвентаризационная, не заинтересованная в финансовом обороте, комиссия составляет ведомость и отдает ее на рассмотрение директору. А тот, в свою очередь, ставит перед бухгалтерией задачу, чтобы отдел правильно оприходовал и провел в учетной книге избыток. Нужна подводка при инвентаризации выявленных излишков основных средств и материалов.

Основные причины:

- Если была неточно проведена сверка.

- К ошибкам могут привести большие объемы продукции. При распределении изделий на складе клиентам возникает большая вероятность неучтенных поставок.

- Недостаточное количество оборотных финансов вводит компанию в режим «экономии».

- Ошибки на складах при учтении отпуска материалов и продукции. То есть выдали меньший объем партии, чем полагалось.

- Во время отпуска товара одни модели были нечаянно заменены на другие.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров – это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Этапы проверки

Все должно осуществляться по плану, составленному руководителем. Причем этапность соблюдают в следующем порядке:

- Подготовительный период. Издается приказ директора, где прописывается срок проведения, что считают. Создается специальная комиссия из нескольких человек, где назначается главный. Определяются те лица, которые будут нести ответственность, если будут найдены нестыковки во время проверки.

- Все начинается с формирования описи имеющейся производственной собственности с описанием внешнего вида на сегодняшний день.

- Создается ведомость для сличения, где отражается информация, которая получилась при инспектировании, а также сведения, запечатленные в первоначальных документах.

- При несоответствии составляется акт, где будет все указано.

- По полученным данным оформляется справка. Помимо этого, вносятся преобразования в баланс, где отсутствующие деньги или другие ценности списываются. А оприходованные излишки, выявленные при инвентаризации в бюджетном учреждении, НДС и прибыль отражаются проводкой бухгалтера.

Инвентаризационная компания должна отчитываться на каждом этапе перед руководителем компании и главным экономистом.

Для чего проводится инспектирование

Оно решает множественные задачи, которые встают во время работы предприятия и его работников:

- Следует периодически делать замену материально-ответственного человека.

- Ни для кого не секрет, что на крупных заводах и фабриках иногда работают «нечистые на руку» сотрудники. Если помещения и цеха не оборудованы камерой слежения, то частые сверки помогают выявить факты хищения.

- Также случаются форс-мажоры, когда хозяйство страдает от разных природных бедствий (град, наводнение, пожар вследствие попадания молнии).

- Вопросы, когда происходит смена руководства, продажа движимого и недвижимого имущества, сдача в лизинг, аренду помещения или автотранспорта.

- Перед составлением годового отчета обязательно должен быть контроль.

Кроме вышеперечисленных причин проведения пересчета, наиболее распространенной является постоянный контроль за состоянием и количеством собственности предприятия. Поэтому заблаговременно составляется раз в год график проведения процедуры. Как правило, в него входят три-четыре проверки в течение всего года.

Какие могут выявляться результаты

Недочеты случаются практически у всех. Поэтому после проведения всех действий директора готовы к тому, что могут обнаружиться недостача или избыток, хищение и поломка, пересортица изделий (это товар с одним названием, но с разными присвоенными номерами). Результаты путаницы имущества приводятся в аналитическом документе, где находятся ведомость учета, сличительный акт и пояснительная записка.

Кого назначают в проверочную комиссию

Для максимальной объективности и во избежание сговора между проверяющими, обычно приглашаются незаинтересованные специалисты из разной сферы деятельности. Например, если проверяется складское помещение, то разрешено присутствовать работнику склада, который знает, что и где лежит. Кроме него привлекаются два человека, работающие в других отделах. Это могут быть: мастер цеха, товаровед или специалист по финансам. В последнее время часто приглашают для освидетельствования сторонних лиц, так как за вознаграждение они не совершат преступление и проведут качественную проверку.

Действия при несоответствии

Обычно обнаруживается преувеличенное количество денег в месте, где хранится наличность. Тогда они надлежат учтению законным образом. Наиболее часто случается обратный сценарий, в процессе которого теряются и пропадают финансы. Тогда недостающую сумму вносят люди, наделенные материальной ответственностью.

Что делать, если в ходе проверки выявляются излишки

При раскрытии факта расхождений созданный проверочный комитет внимательно изучает выписки проверки, узнает, по каким причинам это произошло, составляет акт о нарушениях. Далее сотрудники составляют протокол, где прописывается итог по сделанной работе, причины, объяснительная от материально-ответственных лиц и выводы специалистов.

Далее документ относят к руководителю, который изучает вопрос. И уже с главным бухгалтером решает, как лучше осуществить проводки. В отчетности указываются те данные, которые были зафиксированы во время проведения сравнений. В годовом отчете надо также отразить и оформить излишки, выявленные в кассе при инвентаризации.

Если имеются расхождения, то следует провести учет денежных средств по рыночной, действительной на сегодня цене. Поднимаются все накладные, полученные от подрядчиков. Если таковых нет, то можно узнать расценки иным путем, например, посмотреть объявления или запросить сведения в отделе статистики.

Для правильной отчетности бухгалтеру следует оприходовать полученные данные при помощи проводок.

Ревизия

Процесс производится поэтапно, соблюдение строго регламентировано:

- Формируется комиссия из трех человек, не заинтересованных в денежном обороте.

- В приказе директора будут прописаны пункты о составе проверяющего комитета, о причинах проведения процесса, дата осуществления ревизионных действий.

- Далее происходит опись всего имущества.

- Последнее – сличение установленных фактов и информации, отраженной в бух балансе. Итоги прописываются в отдельном бланке, который относится к руководителю для определения дальнейших распоряжений.

Что делать в случае обнаружения

Такая ситуация возникает при неправильном учете. Редко, но выявляются хищения. Нужно правильно разобраться со всей документацией. Для этого бух отдел недостачу списывает или вносит в раздел «Расходы», а избыток оприходовается. Очень важно всю процедуру провести в день контроля. Кроме того, распоряжение директора об инициации проверки является основным документом для урегулирования вопроса.

Образец приказа об оприходовании излишков при инвентаризации не предусмотрен государственными структурами. Поэтому форма может быть разнообразной и утверждена в соответствии с внутренним уставом предприятия.

Как выполняются указания директора

Как правильно оприходовать излишки основных средств, выявленных при инвентаризации, подводки: Д 10, 41, 01, 50 К 91-1 9 (их используют для правильной отчетности).

-

Если произошла пересортица, то можно провести взаимозачет недостающих и избыточных товаров.

- При недостатке финансов их погашают силами людей, которые наделены материальной ответственностью. Можно действовать другими путем, разницу в суммах направляется на счет 91-1 с пометкой «Прочие расходы». Имейте в виду, что это делается в момент аудита и учитывается рыночную стоимость.

Как быть с лишними материалами, сырьем и товарами

Часто на производствах остается избыточное сырье или поставленная в оптовые базы продукция. Последний день, когда можно оприходовать лишние материалы (кассовым способом или методом начисления) в отчете за год – это не позднее 31 числа последнего месяца.

При этом бухгалтерии приходится принимать решение, как отразить излишки при инвентаризации, по какой цене их оприходовать. Для этого они в стоимость лишних предметов включают внереализационные расходы, а также сравниваются накладные или изучаются предложения на рынке в конкретной сфере.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров – это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Лишние производственные материалы

В законе Российской Федерации очень четко прописано, что в затраты предприятие может включить не более 24 процента цены товара или сырья от рыночной цены. Определенных требований от работников ФНС вы не услышите. Единственное, что надо учесть, это невозможность включения в расходы предприятия всю стоимость выявленных комиссией излишних материалов. Скорее всего, вам придется их распродать. А во избежании проблем с налоговой учитывайте ранее установленную цену на рынке сбыта.

Детали использования основных средств

Под контролем понимается не только сопоставление полученной в процессе информации о товаре, материалах, сырьевой базе со сведениями, записанными в первичной уставной документации, но и пересчет основного капитала.

В таком случае ведется совсем иная методика:

- Избытки причисляются к нереализованным доходам.

- ОС, которые находятся на ремонте, описываются в ведомости по форме ИНВ/10, где указывается цена ремонтных работ.

- На имущество, переданное в аренду или на временное хранение, составляется документ, в котором будут приложены все соответствующие бумаги от контрагента, подтверждающие правомерность действия.

- Специальная комиссия составляет акт на ОС, не подлежащие восстановлению и непригодные к эксплуатации.

- Если балансовая цена капитала изменилась в ту или иную сторону, то этот факт также отображается.

- Средства нужно приравнять к доходу, который не удалось реализовать, и начислить по нему соответствующую амортизацию в пределах стоимости, заявленной рынком и фактическим износом.

Когда нужно инспектирование кассы

Процесс необходим в некоторых случаях:

- Если компания собирается купить, продать или сдать имущество в лизинг.

- Произойдет реорганизация предприятия.

- Перед созданием ежегодного бухгалтерского отчета.

- При ликвидации бизнеса.

- При подозрениях на кражу.

Как происходит учет избыточных финансов

Дополнительные финансы в кассе, найденные при ежегодном отслеживании расходов и доходов, подлежат занесению в специальный кассовый журнал с помощью стандартных проводок под номерами Д 50 К 90 и 91.

Излишки при инвентаризации, налог на прибыль

Создается специальный комитет, куда входит главный финансовый специалист. Вначале производится подсчет всех финансов, находящихся в определенном месте. Далее все сверяется со сведениями кассовой книги. Завершение – составление акта, где регистрируется сумма наличных денег, при этом учитывается, какая часть оказывается в обороте и на расчетных счетах организации.

Отображение переизбытка при использовании упрощенной системы налогообложения

Если вы используете УСН, то все неучтенные финансы, образовавшиеся во время аудита, причислите к доходам для расчета платежей в ФНС. Переизбытки не являются объектом налогообложения. Они не облагаются налогом, если их запустили в производство.

Вывод

Мы постарались вам рассказать и показать на конкретных примерах, что такое излишки при инвентаризации, как происходит оприходование и как начисляется налог на прибыль и НДС. Мы рекомендуем вам для успешного проведения операции использовать ПО, например, от компании «Клеверенс». Программа поможет правильно организовать рабочее место, не допустить фатальных провалов при составлении отчетности. Квалифицированные специалисты дадут бесплатные консультации по установке и настройке.

Вот наглядная демонстрация инвентаризации имущества в организациях с помощью Mobile SMARTS и комплекта оборудования.

Если у вас на предприятии используется «1С:Бухгалтерия» в любой поставке, «1С:УПП» или 1С для строительной организации, и вы планируете проводить инвентаризацию только на штрихкодах (не будете использовать RFID), то вам полностью подходит специальный драйвер для проведения инвентаризации от Клеверенс, в комплект поставки которого входят все программы и обработки, необходимые как для печати этикеток, так и для работы с терминалом сбора данных. Если вы планируете внедрять RFID, то вам подходит уже другая программа — Клеверенс: Учет имущества.

Количество показов: 27359

Результатом инвентаризации могут быть как недостачи, так и излишки ТМЦ. Для того чтобы отразить их в учете необходимо учитывать нормы действующего законодательства.

В данной статье речь пойдет об излишках и принципах определения их стоимости, периоде, в котором ТМЦ можно признать в качестве дохода.

Также приведена пошаговая инструкция о том, как принять излишки к учету в системе 1С с описанием каждой проводки.

Излишки ТМЦ – как отразить в учете

Содержание

- Оприходование излишков в 1С 8.3 пошаговая инструкция

- Оприходование излишков товаров в результате инвентаризации

- Декларация по налогу на прибыль

- Отчет о прибылях и убытках

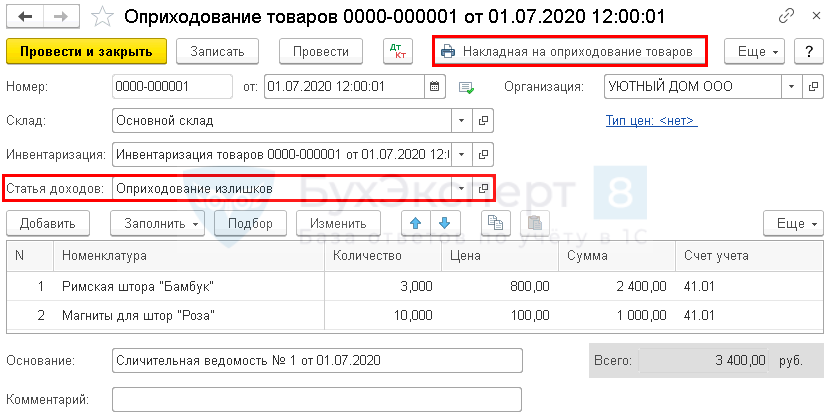

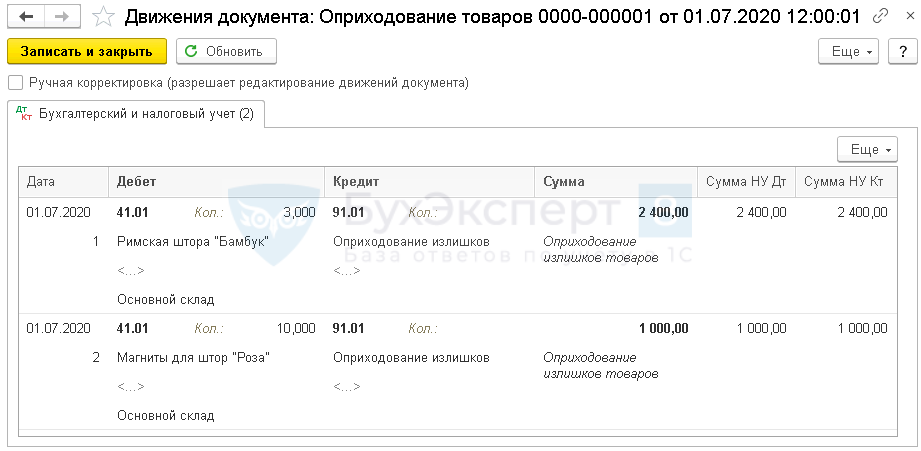

01 июля Организация провела плановую инвентаризацию ТМЦ. Комиссия выявила излишки:

- римская штора «Бамбук» — 3 шт. (рыночная цена 800 руб./шт.);

- магниты для штор «Роза» — 10 шт. (рыночная цена 100 руб./шт.).

В тот же день излишек был оприходован.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

Оприходование излишков товаров в результате инвентаризации

Излишки отражаются в том отчетном периоде, в котором была проведена инвентаризация (ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ). Оценка производится по текущей рыночной стоимости без учета НДС, но не ниже затрат на их приобретение (п. 8 ст. 250 НК РФ, Письмо Минфина РФ от 12.08.2011 N 03-03-06/1/478).

Рыночная цена – это цена сделки, которая сложилась в результате спроса и предложения. Цена признается рыночной пока не доказано обратное (п. 1 ст. 40 НК РФ).

Информация о ценах должна быть подтверждена документально или проведением независимой оценки, т.е. документами могут быть:

- справка, составленная Организацией на основании данных из СМИ: общедоступных изданий, данных информационно-ценовых агентств;

- отчет независимого оценщика.

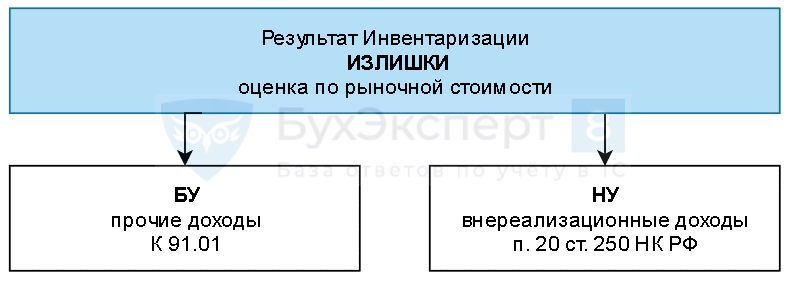

Излишки ТМЦ, выявленные при инвентаризации, относятся:

- БУ – в прочие доходы (п. 28 Положения по ведению бухгалтерского учета, утв. Приказом Минфина РФ от 29.07.1998 N 34н);

- НУ — во внереализационные доходы (п. 20 ст. 250 НК РФ).

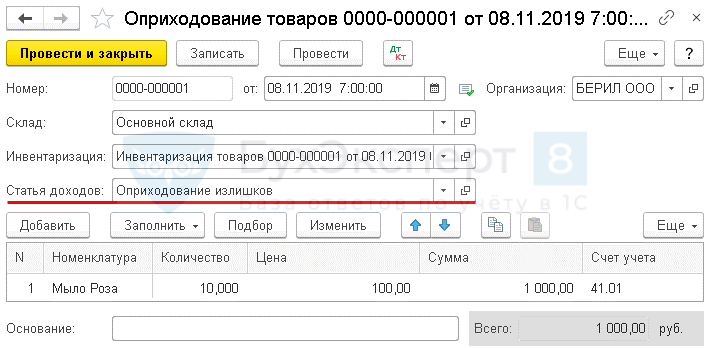

Оприходование выявленных ТМЦ оформите документом Оприходование товаров на основании документа Инвентаризация товаров.

Укажите:

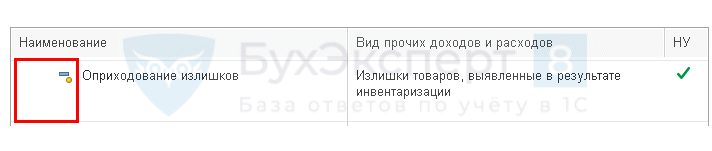

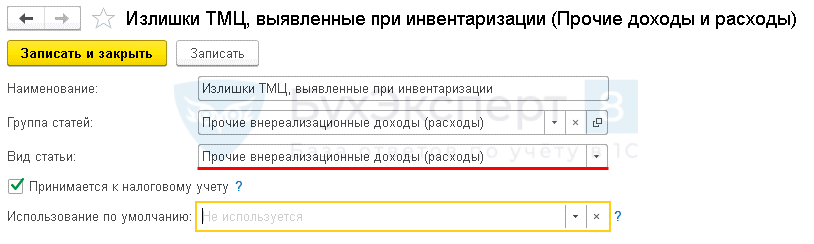

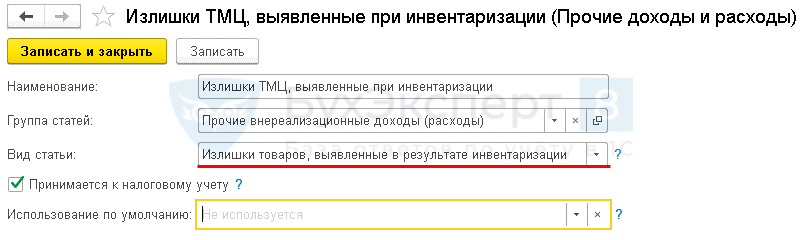

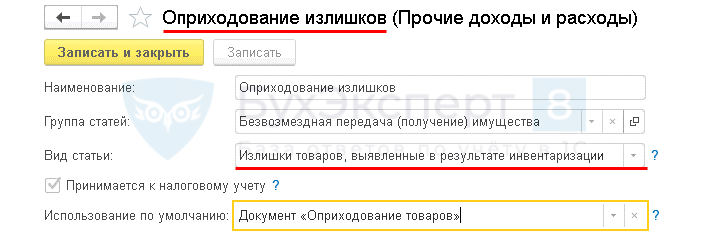

- Склад — из справочника Склады укажите место хранения, т.е. куда приходуются излишки ТМЦ;

- Статья доходов — статья из справочника Прочие доходы и расходы Оприходование излишков,

- Вид статьи — Излишки товаров, выявленные в результате инвентаризации.

Табличная часть документа Оприходование товаров заполняется автоматически по кнопке Заполнить по документу Инвентаризация товаров.

- Цена — рыночная стоимость ТМЦ без учета НДС на момент принятия выявленных излишков к учету.

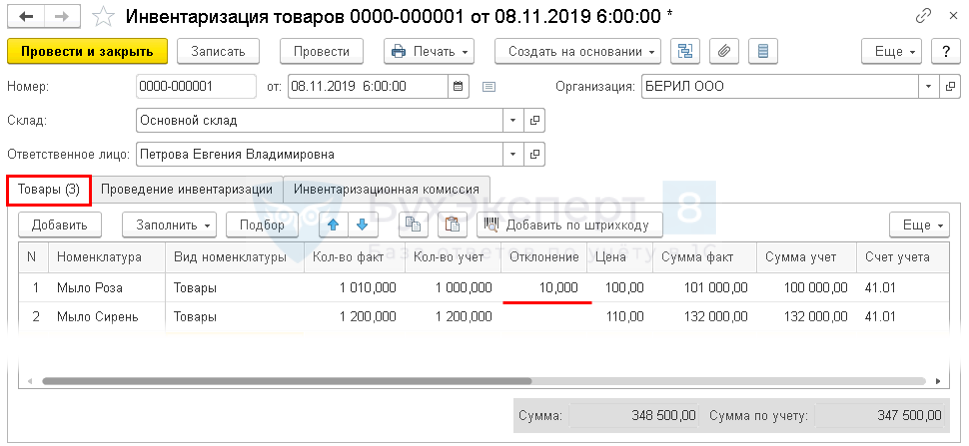

08 ноября Организация провела внеплановую инвентаризацию ТМЦ в связи со сменой материально-ответственного лица. МОЛ Петрова Е.В. передала дела Семеновой О.Ю. Комиссия выявила излишки по товарам:

- мыло косметическое «Роза» – 10 шт. (рыночная цена 100 руб./шт.).

В тот же день излишки были оприходованы.

Излишки ТМЦ, выявленные при инвентаризации отражаются в учете по рыночной оценке:

- БУ – прочие доходы (п. 28 Положения по ведению бухгалтерского учета, утв. Приказом Минфина от 29.07.1998 N 34н);

- НУ – внереализационные доходы (п. 20 ст. 250 НК РФ).

Рыночная цена – это цена сделки, которая сложилась в результате спроса и предложения. Цена признается рыночной пока не доказано обратное (п. 1 ст. 40 НК РФ).

Оценка ТМЦ производится по текущей рыночной стоимости без учета НДС, но не ниже затрат на их приобретение (п. 8 ст. 250 НК РФ, Письмо Минфина РФ от 12.08.2011 N 03-03-06/1/478).

Документальное подтверждение:

- справка, составленная Организацией на основании данных из СМИ: общедоступных изданий, данных информационно-ценовых агентств;

- отчет независимого оценщика.

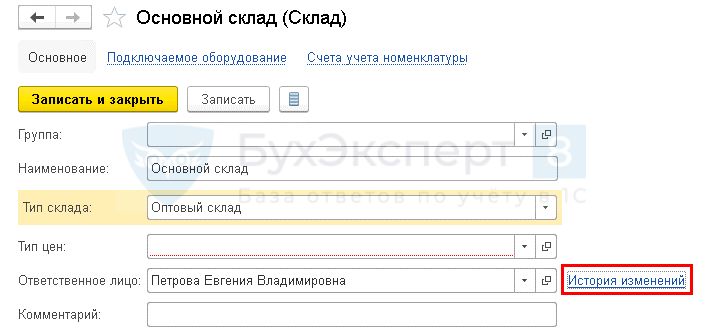

Справочники – Склады – История изменений

Документ Инвентаризация товаров – универсальный, он предназначен для счетов учета:

- товаров (счет 41);

- материалов (счет 10);

- готовой продукции (счет 43);

- внеоборотных активов (счет 08).

Документ не формирует проводки и не применяется для ТМЦ на забалансовых счетах МЦ.

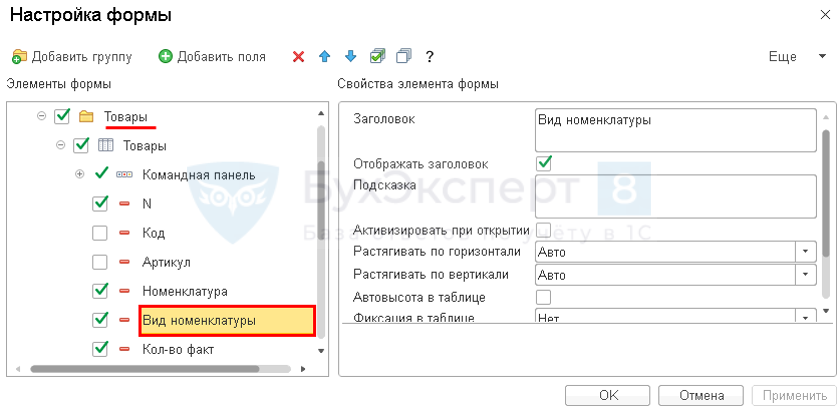

Еще – Изменить форму – Товары – курсор на Номенклатура – Добавить поля – Вид номенклатуры

Факт – в ручном режиме внести изменения в те позиции, по которым выявлены расхождения:

Инвентаризация товаров – Создать на основании – Оприходование товаров

Предопределенная статья

Проводки по документу

Документ формирует проводки:

- Дт 41.01 Кт 91.01 – оприходованы излишки товаров, выявленные при инвентаризации.

Документальное оформление

Организация утверждает формы первичных документов, в т.ч. документа по оприходованию товаров. В 1С используется Накладная на оприходование товаров.

Бланк распечатайте по кнопке Накладная на оприходование товаров документа Оприходование товаров. ![]() PDF

PDF

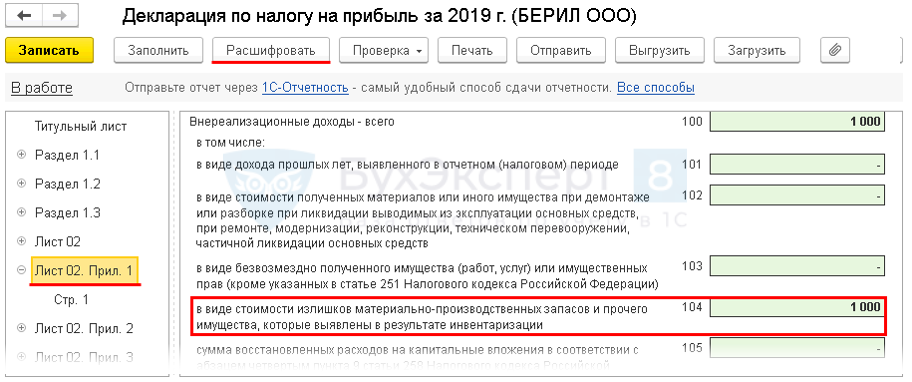

Декларация по налогу на прибыль

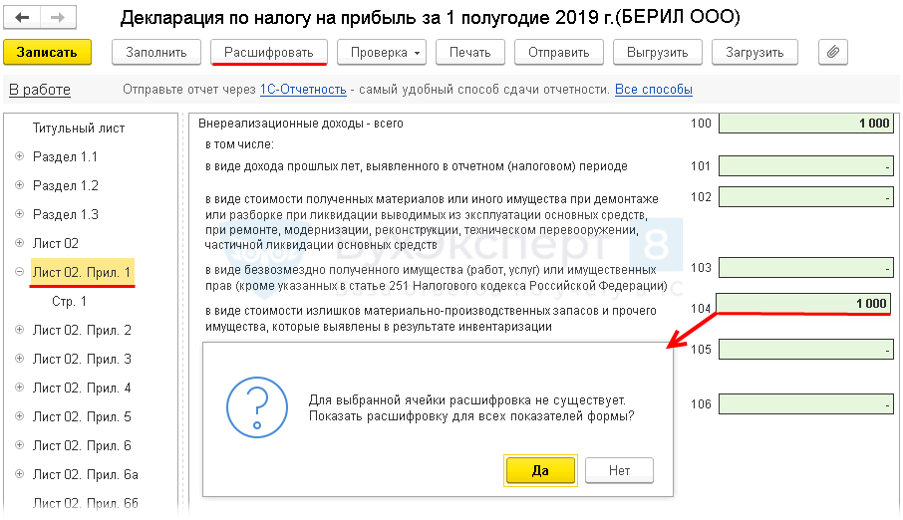

В декларации по налогу на прибыль доход от обнаруженных излишков в результате инвентаризации товаров отражается в составе внереализационных доходов:

Лист 02 Приложение N 1:

- стр. 100«Внереализационные доходы — всего» в т. ч.

- стр. 104 «в виде стоимости излишек…» PDF

- стр. 104 «в виде стоимости излишек…»

На счете 91.01 после обновления на релиз 3.0.72 обнаружены изменения статьи Излишки (недостачи) ТМЦ. Статья сама заменилась в документе закрытого периода!!! Что с этим делать?

Было:

Декларация по налогу на прибыль. Лист 02 Прил. 1:

- стр. 100 – Внереализационные доходы – всего

- стр. 101-106 – в т.ч. расшифровка отдельных видов внереализационных доходов:

- в. т.ч. стр. 104 – стоимость излишков, выявленных при инвентаризации.

Стало:

Оборот по Кт 91.01 по статьям вида Излишки товаров, выявленные в результате инвентаризации:

Что произошло?

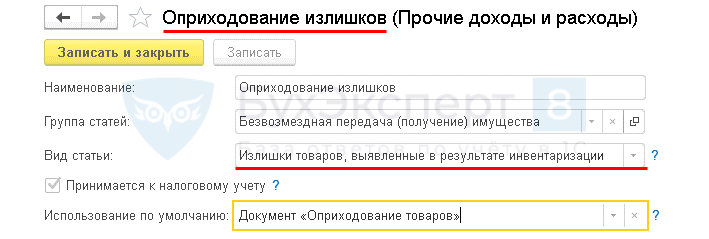

В справочник Прочие доходы и расходы добавлен новый вид прочих доходов:

- Излишки товаров, выявленные в результате инвентаризации

Зачем это надо?

Вид доходов Излишки товаров, выявленные в результате инвентаризации добавлен, чтобы из Прочих внереализационных доходов выделить доходы от излишков, выявленных при инвентаризации.

Декларация по налогу на прибыль

Лист 02 Приложение 1 стр. 104

Проверьте расшифровки в прошлых декларациях, если до обновления были операции по оприходованию излишков.

Отчет о прибылях и убытках

Стр. 2340

Проверьте расшифровки в прошлых отчетах, если до обновления были операции по оприходованию излишков.

Подмена статьи в документах прошлых периодов нужна для того, чтобы в учете все операции по оприходованию излишков при инвентаризации были отражены одинаково внутри года.

Расшифровка Декларации по налогу на прибыль, Лист 02 Приложение 1 стр. 104 это подтверждает. Там учитывается Оборот по Кт 91.01 по статьям вида Излишки товаров, выявленные в результате инвентаризации.

Мы рассмотрели как в 1С оприходовать излишки по инвентаризации.

См. также:

- [26.11.2019 запись] Поддерживающий семинар БП за сентябрь-ноябрь

- Порядок проведения инвентаризации

- Инвентаризация ТМЦ: 1С

- Документ Инвентаризация товаров

- Излишек товаров в результате инвентаризации

- Недостача ТМЦ. Виновное лицо не обнаружено, подтверждено документом госоргана

- Недостача при инвентаризации. Виновное лицо обнаружено

- Инвентаризация ТМЦ забалансом

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно