Прибыль от продаж компании рассчитывается как разница между выручкой от продаж товаров, работ, услуг (за исключением НДС, акцизов и других обязательных платежей), себестоимостью, коммерческих расходов и управленческих расходов.

Основными факторами, влияющими на величину прибыли от продаж являются:

-

изменение объема продаж;

-

изменение ассортимента реализованной продукции;

-

изменение себестоимости продукции;

-

изменение цены реализации продукции.

Факторный анализ прибыли от продаж необходим для оценки резервов повышения эффективности производства, т.е. основной задачей факторного анализа является поиск путей максимизации прибыли компании. Кроме того, факторный анализ прибыли от продаж является обоснованием для принятия управленческих решений.

С аналитикой также поможет управлеческий учет. Сможете видеть полную картину по финансам в бизнесе и управлять расходами и доходами. Подробнее рассказали про управленку профи на курсе «Клерка».

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Для проведения анализа составим аналитическую таблицу, источником информации служат данные бухгалтерского баланса и отчет о прибылях/убытках компании (1 и 2 форма баланса):

Исходные данные для факторного анализа прибыли от продаж:

|

Показатели |

Предыдущий период, |

Отчетный период, |

Абсолютное изменение, |

Относительное |

|

1 |

2 |

3 |

4 |

5 |

|

Выручка от продажи продукции, работ или услуг |

57 800 |

54 190 |

-3 610 |

-6,2% |

|

Себестоимость |

41 829 |

39 780 |

-2 049 |

-4,9% |

|

Коммерческие расходы |

2 615 |

1 475 |

-1 140 |

-43,6% |

|

Управленческие расходы |

4 816 |

3 765 |

-1 051 |

-21,8% |

|

Прибыль от продаж |

8 540 |

9 170 |

630 |

7,4% |

|

Индекс изменения цен |

1,00 |

1,15 |

0,15 |

15,0% |

|

Объем реализации в сопоставимых ценах |

57 800 |

47 122 |

-10 678 |

-18,5% |

Определим влияние факторов на сумму прибыли компании следующим образом.

1. Для определения влияния объема продаж на прибыль необходимо прибыль предыдущего периода умножить на изменение объема продаж.

Выручка от реализации товаров предприятия в отчетном периоде составила 54 190 тыс. рублей, для начала необходимо определить объем продаж в базисных ценах (54 190/1,15), который составил 47 122 тыс. рублей. С учетом этого изменение объема продаж за анализируемый период составило 81,5% (47 122/57 800*100%), т.е. произошло снижение объема реализованной продукции на 18,5%. За счет снижения объема продажи продукции прибыль от продажи продукции, работ, услуг снизилась: 8 540 * (-0,185) = −1 578 тыс. рублей.

Основная методическая сложность определения влияния объема продаж на прибыль компании связана с трудностями определения изменения физического объема реализованной продукции. Правильнее всего определять изменения в объеме продаж путем сопоставления отчетных и базисных показателей, выраженных в натуральных или условно-натуральных измерителях. Это возможно тогда, когда продукция однородна.

В большинстве же случаев реализованная продукция по своему составу является неоднородной и необходимо производить сопоставления в стоимостном выражении. Для обеспечения сопоставимости данных и исключения влияния других факторов необходимо сопоставлять отчетный и базисный объемы реализации, выраженные в одинаковых ценах (предпочтительно в ценах базисного периода).

Индекс изменения цен на продукцию, работы, услуги рассчитывается путем деления объема реализации отчетного периода на индекс изменения цен реализации. Такой расчет является не совсем точным, так как цены на реализованную продукцию изменяются в течение всего отчетного периода.

2. Влияние ассортимента продаж на величину прибыли организации определяется сопоставлением прибыли отчетного периода, рассчитанной на основе цен и себестоимости базисного периода, с базисной прибылью, пересчитанной на изменение объема реализации.

Прибыль отчетного периода, исходя из себестоимости и цен базисного периода, можно определить с некоторой долей условности следующим образом:

-

выручка от продажи отчетного периода в ценах базисного периода 47 122 тыс. рублей;

-

фактически реализованная продукция, рассчитанная по базисной себестоимости (41 829*0,815) = 34 101 тыс. рублей;

-

коммерческие расходы базисного периода 2 615 тыс. рублей;

-

управленческие расходы базисного периода 4 816 тыс. рублей;

-

прибыль отчетного периода, рассчитанная по базисной себестоимости и базисным ценам (47 122-34 101-2 615-4 816) = 5 590 тыс. рублей.

Таким образом, влияние сдвигов в структуре ассортимента на величину прибыли от продаж равно: 5 590 — (8 540*0,81525) = −1 373 тыс. рублей.

Произведенный расчет показывает, что в составе реализованной продукции увеличился удельный вес продукции с меньшим уровнем доходности.

3. Влияние изменения себестоимости на прибыль можно определить, сопоставляя себестоимость реализации продукции отчетного периода с затратами базисного периода, пересчитанными на изменение объема продаж: (41 829*0,815) — 39780 = −5 679 тыс. рублей. Себестоимость реализованной продукции увеличилась, следовательно, прибыль от продажи продукции снизилась на ту же сумму.

4. Влияние изменения коммерческих и управленческих расходов на прибыль компании определим путем сопоставления их величины в отчетном и базисном периодах. За счет снижения размера коммерческих расходов прибыль выросла на 1 140 тыс. рублей (1 475 — 2 615), а за счет снижения размера управленческих расходов — на 1 051 тыс. рублей (3 765 — 4 816).

5. Для определения влияния цен реализации продукции, работ, услуг на изменение прибыли необходимо сопоставить объем продаж отчетного периода, выраженного в ценах отчетного и базисного периода, т.е.: 54 190 — 47 122 = 7 068 тыс. рублей.

Подводя итог, посчитаем общее влияние всех перечисленных факторов:

1. влияние объема продаж −1 578 тыс. рублей;

2. влияние структуры ассортимента реализованной продукции −1 373 тыс. рублей;

3. влияние себестоимости −5 679 тыс. рублей;

4. влияние величины коммерческих расходов 1 140 тыс. рублей;

5. влияние величины управленческих расходов 1 051 тыс. рублей;

6. влияние цен реализации 7 068 тыс. рублей;

7. общее влияние факторов 630 тыс. рублей.

Значительный рост себестоимости продукции произошел в основном за счет повышения цен на сырье и материалы. Кроме этого, на сумму прибыли оказало отрицательное влияние уменьшение объема продаж и негативные сдвиги в ассортименте продукции.

Отрицательное воздействие перечисленных факторов было компенсировано повышением реализационных цен, а также снижение управленческих и коммерческих расходов. Следовательно, резервами роста прибыли предприятия являются рост объема продаж, увеличение доли более рентабельных видов продукции в общем объеме реализации и снижение себестоимости товаров, работ и услуг.

Добавить в «Нужное»

Реализация продукции

Реализация готовой продукции – это заключительный этап движения продукции в организации. Он направлен на увеличение доходов, сокращение товарных остатков, и, при необходимом уровне рентабельности, обеспечивает организацию прибылью.

Объем реализации продукции: формула

Как найти объем реализованной продукции по формуле? Это можно сделать так:

VРП = ∑ КN * ЦN

где VРП – объем реализованной продукции;

КN — количество продукции N-го вида;

ЦN – цена за единицу продукции N-го вида.

Когда реализована готовая продукция, проводка в бухучете делается такая (Приказ Минфина от 31.10.2000 № 94н):

Дебет счетов 62 «Расчеты с покупателями и заказчиками», 50 «Касса» и др. – Кредит счета 90 «Продажи», субсчет «Выручка»

Хозяйственные операции, связанные с реализацией готовой продукции, отражаются по дебету счета 44 «Расходы на продажу». Как эти расходы списываются в дальнейшем, а также о том, какие иные бухгалтерские записи делаются при реализации готовой продукции, мы рассказывали в нашей консультации.

Анализ реализации продукции

Когда проводится анализ процессов реализации, исследуются как сама номенклатура продукции, ее состав и структура, так и каналы реализации продукции.

Конечно, главным показателем эффективности реализации продукции остается уровень рентабельности продаж.

Рентабельность реализации продукции может рассчитываться с использованием ряда формул. Выбор конкретной из них обусловлен целями анализа.

Так, общая рентабельность от продаж (RПО) рассчитывается следующим образом:

RПО = ПП / В

где ПП – прибыль от продаж;

В – выручка от продаж.

А для определения чистой рентабельности от продаж вместо показателя прибыли от продажи в числителе используется значение чистой прибыли за период.

Естественно, при прочих равных условиях повышение цены реализации единицы продукции ведет к росту рентабельности продаж.

Для чего проводится факторный анализ выручки?

Как проводится факторный анализа выручки?

Как рассчитать влияние факторов на отклонения или изменения выручки?

Экономисты используют различные виды анализа результатов деятельности предприятия, важнейший из которых — это факторный анализ. Его главная ценность в том, что факторный анализ позволяет понять, какие именно причины привели к возникновению отклонений фактических результатов от запланированных, или за счет каких факторов изменилась динамика фактических результатов работы компании за анализируемый период.

Любое предприятие может столкнуться с ситуацией, когда фактическая выручка меньше запланированной или по различным причинам на протяжении отчетного периода ее величина снижается. Руководство и менеджмент должны реагировать на такое негативное развитие событий и принять все возможные меры, чтобы увеличить выручку. Но для того чтобы выработать эффективные управленческие решения, необходимо понимать, какие именно причины и в какой степени повлияли на размер выручки от реализации продукции.

В статье рассмотрим, как при помощи факторного анализа выручки можно выявить причины негативных отклонений при реализации продукции.

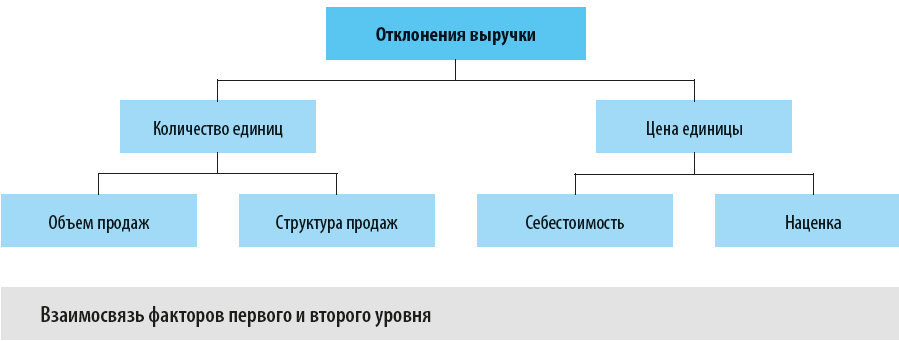

Как взаимосвязаны факторы, влияющие на выручку

Величина выручки от реализации продукции равняется произведению количества единиц продукции на цену реализации её единицы. Но если мы говорим именно о факторном анализе выручки по ее отклонениям от плана или изменениям в каком-либо периоде, то эти показатели являются факторами первого уровня и на них в свою очередь влияют факторы второго уровня:

• на количество реализованной продукции влияют факторы объема и структуры продаж;

• на цену реализации единицы продукции — факторы ее себестоимости и сбытовой наценки.

Поэтому факторный анализ выручки проводится в два этапа:

• на первом этапе оценивается влияние на фактические результаты реализации продукции факторов первого уровня;

• на втором этапе величина этого влияния детализируется до факторов второго уровня.

В результате у руководства и менеджмента компании появляется достоверная информация о степени влияния различных факторов на отклонения или изменения величины выручки. Это позволяет воздействовать именно на те факторы, которые в наибольшей степени влияют на выручку предприятия.

Графически взаимосвязь указанных факторов можно отобразить следующим образом (см. рис.).

Как влияют на выручку факторы первого уровня

Рассмотрим, как оценить влияние на выручку факторов первого уровня при факторном анализе отклонений между фактической и запланированной выручкой за отчетный период:

• Влияние фактора количества реализуемой продукции определяется по формуле:

ΔФактора количества = (Фактическое количество реализованной продукции – Плановое количество реализованной продукции) × Плановая цена реализации единицы продукции.

• Влияние фактора цены реализации единицы продукции определяется по формуле:

ΔФактора цены = (Фактическая цена реализации единицы продукции – Плановая цена реализации единицы продукции) × Фактическое количество реализованной продукции.

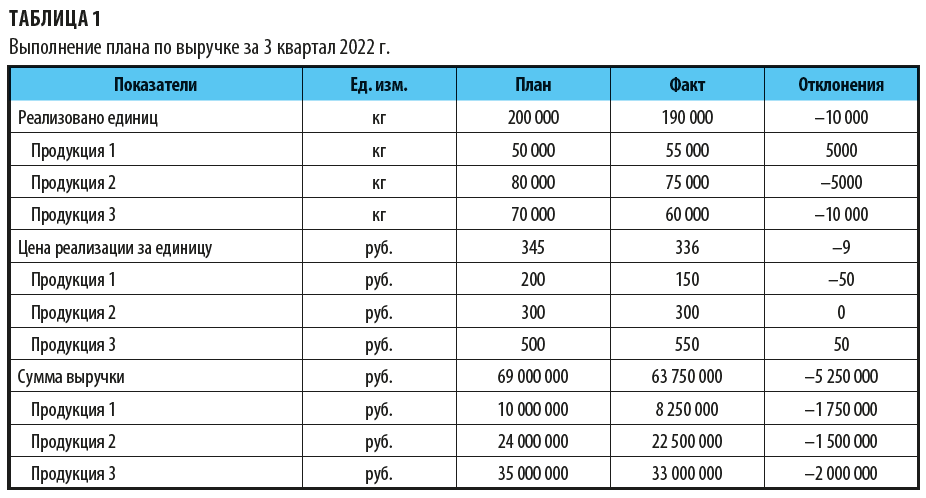

Рассмотрим, как провести факторный анализ выручки, на примере производственного предприятия, которое выпускает и реализует три вида продукции. Нам нужно выяснить, какие факторы повлияли на отклонение фактической величины продаж по итогам третьего квартала 2022 г. от утвержденной планом величины продаж (табл. 1).

Как видим, по итогам анализируемого квартала не выполнен план продаж в целом на 5 250 000 руб., причем ни по одной из групп продукции. Соответственно, нужно провести факторный анализ отклонений и выяснить, почему план не выполнен.

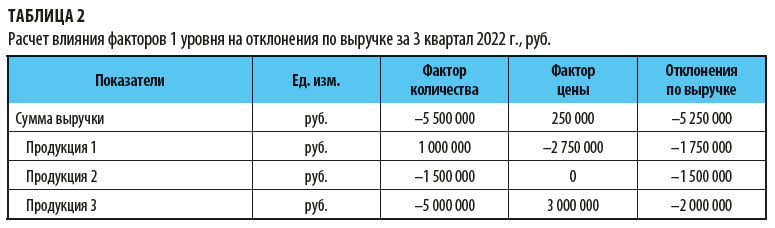

Итак, этап 1: рассчитываем влияние на выручку факторов первого уровня.

На первом этапе факторного анализа рассчитываем влияние факторов первого уровня на отклонения фактической выручки от плановой, т. е. количества реализованной продукции и цены реализации единицы продукции.

• Влияние фактора количества по первой группе продукции:

Фактическое количество реализованной продукции (55 000 кг) – Плановое количество реализованной продукции (50 000 кг) × Плановая цена реализации одного кг продукции (200 руб.) = 1 000 000 руб.

• Влияние фактора цены реализации единицы продукции:

Фактическая цена реализации единицы продукции (150 руб.) – Плановая цена реализации единицы продукции (200 руб.) × Фактическое количество реализованной продукции (55 000 кг) = –2 750 000 руб.

• Общее совокупное влияние факторов первого уровня на отклонения продаж по первой группе продукции:

1 000 000 руб. – 2 750 000 руб. = –1 750 000 руб.

Полученные итоги говорят о том, что за счет большего количества фактически реализованной продукции по сравнению с запланированным выручка 3 квартала 2022 г. увеличилась на 1 000 000 руб., тогда как более низкая по сравнению с планом цена реализации 1 кг продукции привела к снижению выручки по сравнению с планом на 2 750 000 руб.

По итогам факторного анализа выручки 3 квартала делаем вывод, что в целом предприятие не выполнило план по выручке за счет фактора меньшего количества реализованной продукции (–5 500 000 руб.), тогда как фактор более высокой средней цены реализации килограмма продукции привел к росту выручки на 250 000 руб.

Как влияют на выручку факторы второго уровня

Для определения степени влияния на выручку факторов второго уровня используются более сложные формулы:

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 10, 2022.

Величина объема продаж – ключевой показатель успешности бизнеса, поскольку изменение его значения определяет доход предприятия от реализации товаров и услуг и позволяет оценить эффективность выбранной бизнес- и маркетинговой стратегии, изменение спроса на конкретный товар или услугу, а также качество работы сотрудников коммерческого отдела.

Что показывает и включает в себя объем продаж

Простыми словами объем продаж аналогичен выручке предприятия, поскольку отражает количественную реализацию продуктов компании, выраженную в актуальных денежных единицах или величине исчисления реализованного продукта (штуки, килограммы, часы и т. п.). При этом вариант расчета выбирают в зависимости от сферы деятельности предприятия, специфики ведения бизнеса и необходимости для утвержденной управляющим составом отчетности. Сведения об объемах продаж получают из финансовых отчетных документов – первичной документации и данных управленческого учета. Причем выбор эквивалента зависит от специфики проведения промежуточного или планового анализа деятельности компании, которая может определяться в зависимости от целей и задач конкретного исследования:

- финансовая – подразумевает учет всех денежных поступлений на счет организации и становится стартовой точкой для расчета прибыли бизнеса, его маржинальности и других показателей;

- количественная – выражается в актуальных единицах реализации товара или услуги и помогает определить рост или снижение спроса на продукцию компании в целом или на отдельную товарную категорию, а также позволяет оценить результаты работы коммерческого отдела в расчете плановых показателей.

Величина объема продаж определяет качество выбранной стратегии развития бизнеса на рынке товаров и услуг, а своевременное отслеживание ее изменения позволяет скорректировать существующую концепцию и предотвратить убыточный период в деятельности компании. Кроме того, расчет планового и фактического объема выручки необходим для разработки и изменения ценовой политики компании, эффективности запущенных маркетинговых акций, коммуникационной стратегии и взаимодействия сотрудников с клиентами компании. Кроме того, анализ изменения объема продаж во многих случаях оценивает работу структурных подразделений предприятия – маркетингового, коммерческого, планово-экономического и т. д.

При расчете объема продаж важно иметь в виду, что он равен общей выручке предприятия: то есть включает в себя все денежные поступления на счет компании, учитывая и товары и услуги, предоставленные в кредит. Оценка показателя необходима не только для анализа долгосрочных результатов и определения стоимости бизнеса, но также и для решения краткосрочных задач: например, эффективность запуска новой товарной категории, работа отдельной точки продаж, изменение товарооборота в зависимости от сезонности, внутренних и внешних экономических и других факторов и т. п. Такой анализ дает возможность корректировки не только позиционирования бренда на рынке, но и внутренних перестановок в компании – изменение ассортимента реализуемой продукции, сокращение или расширение штата сотрудников, обновление внутренней коммуникации для ускорения совершения сделки и др.

Виды объемов продаж

В зависимости от задач отдельного экономического анализа выбирают расчет нужного показателя объема продаж, который определяется исходя из общей выручки компании в течение выбранного временного промежутка. При этом для оценки важно учитывать тот период времени, который соответствует основной деятельности компании и наиболее полно отражает изменение выручки с учетом специфики бизнеса:

- валовый – включает в себя весь доход от реализации товаров и услуг предприятия, при этом финансовый показатель не учитывает предоставленные скидки, возвраты товаров, налоги, дебиторскую задолженность и другие расходы компании;

- чистый – выручка предприятия, полученная за отчетный период, с учетом вычета скидок, возвратов и других расходов на реализацию товара или услуги;

- целевой – показатель, который рассчитывается в рамках планирования соответствующим подразделением организации результатов при экономическом анализе компании;

- критический – аналогичен точке безубыточности и определяет тот минимальный объем выручки предприятия, при котором оно может работать без убытков и свести разницу доходов и расходов в ноль.

Каждый из показателей должен быть рассчитан для отдельного предприятия в соответствии с краткосрочными и глобальными целями развития и особенностями товарооборота, чтобы наиболее полно отразить текущее положение компании на рынке и спрогнозировать количественные и качественные изменения в схеме ведения бизнеса. Так, например, валовый объем учитывают при необходимости отслеживания изменения спроса на продукт или отдельную группу товаров или услуг. Чистый объем продаж при этом может указывать на эффективность применения отдельных маркетинговых акций и специальных предложений, процент отбраковки товара, зависимость спроса от внешних факторов и т. д.

Формулы расчета объема продаж

Начинающие предприниматели часто стремятся узнать уровень выручки компаний-конкурентов, однако в рамках оценки объемов продаж с целью анализа собственного бизнеса этот критерий неинформативен. При расчете показателя объема продаж следует иметь в виду, что эта величина не имеет какого-либо фиксированного или критического значения и уровень нормы определяется только финансовым подразделением конкретной организации с учетом текущих начальных условий. Так, например, плановый объем продаж производственного предприятия будет зависеть не только от ассортимента продукции, сезонности спроса, внедренных маркетинговых выбранных инструментов, но также необходимо учитывать производственные расходы, амортизацию здания, налоги, реализацию продукции с отсрочкой платежа и прочие факторы.

Обычно валовую выручку компании указывают в открытых финансовых отчетах, доступ к которым может получить любой человек, даже не будучи сотрудником данной организации. Однако знание этого показателя само по себе не может давать информацию об эффективности товарооборота и прибыльности предприятия. Для полноценного анализа необходимо рассчитывать чистый объем продаж по формуле, данные для которой берут из бухгалтерской отчетности:

Объем продаж = (П + УПЗ) / (Цед — Пред),

где П – прибыль,

УПЗ – условно-постоянные затраты,

Цед – стоимость единицы товара,

Пред – переменные расходы на единицу товара.

Здесь в качестве условно-постоянных затрат понимают налоги, расходы на производство и реализацию товара или услуги, амортизацию здания, арендную плату и прочие отчисления. Эти расходы считаются фиксированными в первую очередь по отношению к переменным расходам на единицу товара. Последние могут меняться с корректировкой объема выпускаемой продукции, стоимости расходных материалов и т. д.

В некоторых случаях требуется конкретизация формулы с учетом показаний из отчета о прибылях и убытках:

Объем продаж = (EBIT + УПЗ) / (Цед — Пред),

где EBIT означает прибыль предприятия до уплаты налогов и прочих вычетов.

Пример расчета

На примере производства керамики можно рассмотреть расчет объема продаж:

| Показатели | Данные из отчетов (руб.) |

| Прибыль | 12 млн |

| Условно-постоянные затраты | 700 тыс. |

| Цена за единицу продукции | 500 |

| Переменные расходы для единицы продукции | 100 |

Таким образом, объем выручки будет рассчитан по формуле:

ОП = (П + УПЗ) / (Цед — Пред) = (12 000 000 + 700 000) / (500 — 100) = 31 750 (единиц продукции).

Часто используемый показатель в экономическом анализе – целевой объем продаж, его рассчитывают по формуле, которая учитывает маржинальную прибыль компании (МП). Она соответствует разнице выручки от реализации товаров или услуг и затрат на их реализацию. В этом случае:

ОП = (EBIT + УПЗ) / МП.

Эффективность товарооборота определяется благодаря расчету чистого объема продаж – выручки предприятия за минусом выплат:

Чистый объем продаж = (ЧП * 100 %) / (ОП — отчисления),

где ЧП – чистая прибыль, ОП – валовый объем продаж, а под отчислениями понимают все возвраты товаров, предоставленные скидки и прочие расходы.

Работа планово-экономического отдела и утверждение долгосрочных финансовых целей предприятия подразумевают также расчет среднего объема продаж, на который ориентируются сотрудники финансового, маркетингового и коммерческого подразделения при выстраивании стратегии развития бизнеса.

Анализ показателя

Расчет объема продаж сам по себе не может принести компании достаточно пользы – необходимо оценивать его изменения в соответствии со сменой внешних или внутренних условий. Поскольку величина выручки не характеризует действия компаний-конкурентов, анализировать объем продаж необходимо относительно собственных учетных периодов, утвержденных руководством компании. При этом за основу могут быть взяты ежемесячные, квартальные или годовые финансовые отчеты – расчет показателя зависит от текущих потребностей экономического анализа предприятия при постановке целей или задач или корректировке стратегии развития.

Оценка объемов продаж должна выполняться в соответствии с четкой последовательностью:

- сбор необходимых данных из бухгалтерской и экономической отчетности;

- выявление критериев, относительно которых будет произведен анализ (критерии выбираются в зависимости от первоначальных целей анализа эффективности товарооборота);

- выбор методики анализа и оценка полученных данных;

- выявление критических значений и влияющих на них факторов.

Анализ показателя объема выручки обычно объединяет несколько структурных подразделений и может быть как заранее запланированным (например, при завершении отчетного периода), так и спонтанным (при резком снижении выручки предприятия). Конкретная методика оценки на третьем этапе выбирается в соответствии с причинами проводимого анализа – контроль достижения плановых значений, необходимость пересмотра ценовой политики, снижение актуальности отдельной группы товаров или услуг, потребность выделения ключевых позиций среди ассортимента продукции, сомнения в квалификации менеджеров по продажам и т. д.

Виды анализа

Как правило, методы анализа объема продаж применяются комплексно, но для ряда ситуаций возможно также индивидуальное использование отдельных методик:

- плановый – вид анализа, при котором определяется подходящий для индивидуальных условий временной промежуток и рассчитывается плановый объем продаж. Изначальное планирование и дальнейшее отслеживание достижения плановых показателей определяют прибыльность бизнеса;

- контрольный – необходим для сравнения плановых и фактических показателей выручки и корректировки на их основе выбранной стратегии продвижения продукта и коммуникации с потребителем;

- критический – позволяет рассчитать точку безубыточности ведения торговой деятельности и спрогнозировать действия по развитию продаж;

- структурный – применяется при необходимости выявления отдельных продуктов или категорий товаров и услуг, показатели выручки по которым являются слабой позицией. Такой вид анализа нужен для своевременного выявления критических значений и обновления ассортимента продукции, а также для утверждения ключевых товаров в соответствии с маржинальностью;

- анализ динамики – обязательный вид анализа для определения развития бизнеса и вектора движения компании. В этом случае происходит сравнение текущего объема продаж с показателями за предыдущие отчетные периоды. При выявлении отрицательной динамики производят пересмотр выбранных стратегий ведения бизнеса;

- факторный – представляет собой выявление факторов, влияющих на изменение объема реализации с целью усиления или изменения текущей тактики.

Методы анализа

В рамках выбранного вида анализа выбирают конкретную методику оценки результатов, опираясь на полученные данные о выручке, прибыли и расходах компании:

- АВС-метод – основывается на принципе Парето (20 % усилий дают 80 % эффективности) и выявляет тот товар, который приносит наибольший доход предприятию. Таким образом можно определить влияние отдельной категории на общий показатель реализации и выявить те позиции, которые отличаются низким спросом, с целью их выведения из производства или участия в последующем маркетинговом продвижении;

- KPI – методика анализа, основанная на определении ключевых параметров эффективности, которые определяются с учетом специфики отдельного бизнеса. Обычно такой метод применяют при исследовании динамики продаж в привязке к работе персонала компании. При этом в качестве критериев могут быть взяты величина среднего чека, конверсия, процент возврата товара и прочие моменты, которые позволяют оценить коммуникацию и предоставление услуги клиенту;

- SWOT-анализ – помогает в оценке сильных и слабых сторон продукции и предоставляемой услуги, а следовательно, и выявить возможные точки роста, в соответствии с которыми будет произведен пересмотр стратегии развития компании.

Дополнительно к перечисленным методикам руководители компаний выбирают и другие методы анализа, направленные на подробную оценку полученных результатов и выявление критических параметров. Например, анализ утвержденной коммуникационной стратегии, распределения обязанностей внутри коммерческого отдела, внедренных маркетинговых инструментов, актуальности информации для целевой аудитории, позиционирования бренда на рынке и т. д. Таким образом, анализ ассортимента, квалификации сотрудников и актуальности маркетинговых акций не являются достаточными сами по себе и должны выполняться в комплексе для разработки стратегии положительной динамики продаж. Однако в некоторых случаях увеличение количества сделок и реализации продукции не ведет к росту объема продаж за счет снижения цены единицы товара. Еще один нюанс анализа объема продаж предприятия заключается в том, что, несмотря на неактуальность оценки конкурентов в расчете выручки, эти показатели учитываются при рассмотрении вопроса о доли рынка.

Причины снижения объемов продаж

Снижение объема продаж является значимым критерием планового функционирования бизнеса и требует выявления ошибок и пересмотра выбранной стратегии в части критических значений.

- Ошибки при планировании

Неверное определение плановых показателей искажает полученные результаты и дает неточные данные при оценке текущей деятельности.

- Ошибки в маркетинговой стратегии

Неверно разработанная маркетинговая стратегия, неправильно выбранный сегмент целевой аудитории и способы позиционирования бренда и отдельных продуктов на рынке часто ведут к снижению спроса на товар или услугу, а значит, и понижению показателя объема выручки. Отрицательная динамика продаж может наблюдаться также при выборе недостаточного количества маркетинговых инструментов и минимальном информировании потребителей. Кроме того, даже при корректном выборе маркетинговой стратегии и запуске актуальных рекламных акций отсутствие детальной проработки отдельных специальных предложений может привести к снижению объема реализации за счет установления критического уровня скидок на товар или услугу.

- Ошибки коммерческого отдела

Отсутствие мотивации в заключении сделки, нарушение коммуникационной стратегии, недостаточная квалификация менеджеров по работе с клиентами могут стать причиной снижения объема продаж за счет увеличения времени обработки единичного заказа или отсутствия вовлеченности в диалог с клиентом, что ведет к уменьшению процента прохождения по воронке продаж.

- Ошибки ценовой политики

Выбор неверной ценовой политики или некорректное позиционирование отдельных ценовых категорий товара не меняют спрос потребителя на данную товарную группу, но снижают процент покупок в конкретной компании и увеличивают долю рынка конкурентов. В связи с этим важно проводить мониторинг рынка и устанавливать конкурентоспособные цены на продукцию. Причем неоправданно низкая цена также может способствовать снижению объема реализации за счет появления недоверия к компании.

- Негативное влияние внешних факторов

На динамику продаж также влияют и внешние факторы, которые никак не зависят от внутренней деятельности компании. Например, снижение трафика вблизи торговой точки, мировые экономические и политические кризисы, введение санкций и т. д.

Расчет и своевременный анализ объема продаж важен как на начальном этапе развития бизнеса, так и для крупных предприятий с фундаментальной долей рынка. Его изменение помогает выбрать нужную тактику продвижения, определить сильные и слабые стороны компании и реализуемой продукции и скорректировать существующую стратегию для достижения положительной динамики продаж. Кроме того, оценка показателя и приведших к такому значению внешних и внутренних факторов выявляет потенциальные точки роста и дает возможность продвижения компании на рынке. Для достижения эффективных результатов рекомендуется проводить промежуточную оценку объема продаж раз в месяц и сверять полученные данные с плановыми значениями показателя, рассчитанные с учетом специфики, сезонности и сферы бизнеса.

Разработка плана реализации продукции является завершающим этапом составления производственной программы предприятия. В то же время план продажи (сбыта продукции) служит основой для составления общехозяйственных и внутрифирменных смет затрат на производство и реализацию товаров.

Под реализованной продукцией понимается отгруженная покупателям продукция, а также сданные заказчикам работы и услуги промышленного характера с предъявлением расчетных документов об оплате. Предъявленными считаются расчетные документы с момента сдачи их в учреждения банка либо передачи их покупателю (заказчику), если это предусмотрено договором.

К объему реализации продукции собственного производства относятся:

- • выручка от реализации (продажи) всех видов продукции, произведенной в рамках производственной деятельности предприятия;

- • выручка от реализации (продажи) товаров на основе давальческих сделок с другими предприятиями в стране или за границей (включая переработку давальческого сырья);

- • выручка от реализации (продажи) электроэнергии, тепла, газа, пара, воды собственного производства;

- • выручка от реализации других видов продукции собственного производства.

При расчете объема реализованной продукции под отгруженной понимается продукция, фактически отгруженная потребителям (включая продукцию, сданную по акту заказчикам на месте), выполненные работы и услуги, принятые заказчиком, независимо оттого, поступили деньги на счет предприятия или нет.

Оценка объема отгруженной продукции производится в фактических ценах производителей без налога на добавленную стоимость, акцизов и других налогов из выручки.

По объему отгруженная продукция отличается от объема произведенной продукции на величину изменения остатков (запасов) готовой продукции на складе производителя.

Планирование объема реализации продукции зависит от того, что понимается под реализованной продукцией. Если под реализованной понимается отгруженная потребителям продукция, выполненные работы и услуги независимо от того, оплачены они или нет, то она определяется следующим образом:

где ОР – планируемый объем реализации продукции, тыс. руб.; ОП – планируемый объем производства продукции, тыс.руб.; Зн и Зк – запасы готовой продукции на складах предприятия соответственно на начало и конец планового периода, тыс.руб.

К запасам готовой продукции относится оставшаяся на предприятии часть не отгруженной готовой продукции.

Если под реализованной продукцией понимается отгруженная и оплаченная продукция, то она определяется как стоимость планируемого объема производства продукции плюс остатки запасов готовой продукции на складах и остатки отгруженной, но не оплаченной продукции на начало и минус остатки запасов готовой продукции на складах и остатки отгруженной, но не оплаченной продукции на конец планового периода:

где Ои и Ок – остатки отгруженной, но не оплаченной потребителем продукции соответственно на начало и конец планового периода, тыс.руб.

Для планирования реализации продукции необходимо систематически проводить маркетинговые исследования рынка.

Планы реализации и производства продукции тесно взаимосвязаны. Рассмотрим более подробно алгоритм составления плана реализации продукции. В ходе разработки данного плана на первом этапе на основе плановых показателей производства устанавливаются объемы потребности в ресурсах, а также основные их поставщики. Сравнение наличных и требуемых ресурсов позволяет плановикам и менеджерам убедиться в том, что движение материальных потоков в должных объемах может быть действительно обеспечено в течение рассматриваемого периода.

При нехватке тех или иных ресурсов следует согласовать план производства и продажи продукции с учетом финансово-экономических и материально-технических приоритетов.

Второй этап разработки плана продаж предусматривает составление программы движения потоков изделий по всей распределительной логистической сети: от производственных подразделений предприятия до торговых центров конечной продажи или даже до отдельных потребителей продукции. Эта стадия сопряжена с планированием потребности в складских помещениях и транспортных средствах. Здесь снова возникает необходимость учета объема ресурсов с точки зрения анализа внешних и внутренних возможностей предоставления услуг в данном плановом периоде. При дефиците транспорта и складских помещений, которые должны быть использованы в процессе сбыта продукции, разработчикам плана продаж следует пересматривать уже сверстанные программы товародвижения. При этом также не исключается необходимость внесения изменений или корректировки ранее составленного плана производства и реализации продукции.

На заключительной стадии разработки плана реализации составляется программа массовых перемещений товаров, оптимизируется схема размещения складских помещений и транспортных потоков, создаются календарные планы-графики подготовки товаров к отгрузке и выполнения поставок продукции потребителям. Правильное планирование продажи продукции на каждом предприятии обеспечивает комплексное решение следующих производственно-хозяйственных и финансово-экономических задач:

- – своевременное выполнение производственных заказов с учетом степени их срочности;

- – рациональное использование наличных материальных и трудовых ресурсов;

- – сокращение материальных запасов и улучшение их оборачиваемости;

- – оптимальное распределение перевозок по различным видам и типам транспортных средств;

- – повышение качества выполнения работ и обслуживания потребителей.

В процессе выполнения основных стадий разработки плана продаж, или сбыта, продукции весьма важным является планирование товародвижения, в частности обоснование оптимальных каналов или схем движения товаров от производителя к потребителю.

Канал товародвижения включает все организации или всех людей, связанных с передвижением и обменом товаров и услуг и рассматриваемых как участники сбыта или посредники между производителями и потребителями продукции.

В современных условиях существуют два основных канала товародвижения или способа реализации готовой продукции: прямые связи и свободный рынок. В первом случае предприятия работают на заранее известный рынок. Выпуск продукции осуществляется на основе прямых связей – заказов потребителей, заключенных договоров-контрактов и имеющихся предварительных соглашений, в которых заранее оговорены основные требования к продукции, показатели ее качества, объемы и сроки поставки. Во втором случае предприятие выпускает продукцию на свободный рынок без заранее определенных требований покупателей. При этом оно само определяет основные задачи плана реализации продукции на соответствующих рынках. В большинстве случаев каждое предприятие при разработке плана продажи продукции ориентируется одновременно как на предварительные заказы, так и на свободный рынок при известных ограничениях объемов спроса и предложения на те или иные товары.

Важнейшей характеристикой эффективности выбранного канала товародвижения могут служить издержки сбыта, которые колеблются на зарубежных фирмах в зависимости от вида продукции и условий поставки в пределах от 2 до 20% общего объема продажи товаров.

Объем продаж – главный показатель результатов работы компании. Его можно выражать в фактическом числе единиц реализованной продукции или в суммарной величине средств, поступивших на счет фирмы после продажи товаров. В экономическом анализе рассчитываются валовый, чистый, целевой и критический ОП. Индикатор используют при анализе прибыли, затрат, точки безубыточности. Источником сведений служат финансовые отчеты, первичные бухгалтерские документы, данные управленческого учета.

Центральным показателем, отражающим результат деятельности любой компании, выступает объем продаж. Он показывает, сколько продукции, работ и услуг создала и реализовала фирма. От полученного результата зависит прибыль и стоимость бизнеса.

Объем продаж (Sales volume – SV, ОП) – это показатель результата функционирования компании, который представлен совокупной величиной выручки, полученной за определенный период реализации продукции, работ, услуг. Нередко его называют объемом реализации продукции и рассматривают в качестве синонима выручки.

Справка! Объем продаж в финансовом анализе выражается в стоимостных единицах (руб., долл., евро и др.). Однако для целей управленческого учета не исключается возможность использования натуральных единиц (шт., кг, м и др.).

Показатель SV удобнее всего рассматривать как фактический объем средств, поступивший на счета компании в течение определенного срока. В дальнейшем на его основе рассчитываются иные показатели экономического анализа.

- Если вычесть из ОП себестоимость продукции, то можно получить валовую прибыль – более точное отражение эффективности работы субъекта бизнеса.

- Если сопоставить индикатор с постоянными и переменными затратами, то можно рассчитать точку безубыточности.

Важный момент! При анализе ОП невозможно сопоставить его с показателем иных компаний или среднеотраслевым значением. Его сравнивают с результатами деятельности той же компании за предыдущие периоды или плановыми ориентирами.

Таблица 1. Факторы изменения объема реализации продукции

|

Коэффициент снижается |

Коэффициент увеличивается |

|---|---|

|

1. Сокращается объем проданных товаров, работ, услуг |

1. Растет количество реализованных товаров, работ, услуг |

|

2. Снижается цена 1 единицы продукции |

2. Увеличивается стоимость каждой единицы продукта |

Sales volume отражает не только результаты работы компании, но и ситуацию на рынке: если спрос на продукцию снижается, появился качественный заменитель, вступили в силу законодательные ограничения – он будет сокращаться.

Содержание

- Объем продаж: классификация

- Формула расчета объема продаж

- Значение индикатора и его анализ

- Примеры расчета коэффициента

- Понятие объема продаж

- Формула объема продаж

- Формула чистого объема продаж

- Значение показателя объема продаж

- Примеры решения задач

- Новые записи:

Объем продаж: классификация

В современной практике экономического анализа применяется несколько разновидностей показателя ОП:

- Валовый – совокупные продажи за отчетный период по полным ценам без учета возвратов, скидок и иных поправок.

- Чистый – валовый ОП с вычетом возвратов, льгот, скидок и иных уступок покупателям, что позволяет использовать его в оценке эффективности функционирования фирмы и прогнозировании.

- Целевой – полученный расчетным путем на основании сведений о целевой прибыли плановый показатель.

Критический – минимальный объем дохода, который даже при неблагоприятном спросе позволяет компании избежать убытков.

Рисунок 1. Точка безубыточности и критический объем продаж

Формула расчета объема продаж

Для определения объема реализации продукции недостаточно использования данных из публичной финансовой отчетности компании: потребуется аккумулирование информации из первичных бухгалтерских документов и внутренних документов управленческого учета.

Формулу оценки SV в общем виде можно представить в виде тождества:

ОП = (УПЗ + EBIT) / (Цед – Пред), где:

УПЗ – сумма условно-постоянных затрат;

EBIT – прибыль до уплаты налогов;

Цед — стоимость единицы продукции;

Пред – переменные затраты на каждую единицу товара.

Справка! Условно-постоянные затраты представляют собой расходы, которые остаются неизменными даже в случае варьирования объема выпуска. К их числу относятся амортизация зданий и сооружений, издержки на управление предприятием, арендные выплаты и др. Переменные затраты, напротив, меняются вместе с увеличением или уменьшением количества произведенной продукции.

Значение индикатора и его анализ

Поскольку в формуле ОП учитываются издержки и объем прибыли, то этот показатель используют при анализе:

- Динамики фактического объема продаж.

- Изменения уровня цен.

- Волатильности расходов на производство и сбыт.

- Маржинального дохода.

- Спроса на рынке и др.

Важный момент! Совокупный объем реализации – показатель абсолютный. Его можно сравнивать с показателями фирм-конкурентов в том случае, если речь идет об оценке рыночных долей. В остальных случаях анализируется динамика Sales volume, а также его близость к целевому значению.

Общего нормативного значения показателя SV не существует. Каждая фирма определяет для себя критический объем продаж и целевые значения, которые и становятся ориентирами изменения показателя.

Справка! Для определения критического ОП используется формула КОП = УПЗ / (Цед – Пред), поскольку прибыль в точке безубыточности равна нулю.

Процесс оценки динамики объема продаж компании представлен в видеоролике

Примеры расчета коэффициента

Для того чтобы разобраться в практическом применении формулы расчета объема продажи, анализа этого показателя, стоит рассмотреть готовый пример расчета этого показателя для компании «Куб», которая занимается продажей типовой модели видеорегистраторов.

Важный момент! Если компания реализует несколько видов продукции с разными затратами и ценами, то SV рассчитывается отдельно в отношении каждого вида продукции.

Таблица 2. Определение ОП для ООО «Куб», тыс. руб.

|

Прибыль до налогообложения |

|||

|

Цена ед. |

|||

|

Переменные затрат на ед. |

|||

|

Условно-постоянные затраты |

|||

|

Sales volume |

52,75 |

49,67 |

46,10 |

Вывод! На протяжении трех лет у компании «Куб» снижается ОП. Эта негативная тенденция протекает на фоне роста EBIT и цены за единицу продукции. Следовательно, причиной сокращения могло стать только падение физической величины реализованной продукции.

Стоит отметить, что критический объем выпуска у исследуемого предприятия меняется по годам. Однако он находится ниже полученного значения и составляет 6,5, 6,1 и 6 соответственно.

Вывод! Пока фактическое значение SV не приблизится к критическому значению, можно не предпринимать никаких действий, однако нужно отслеживать неблагоприятную тенденцию.

Детальная схема расчета объема реализации товаров, работ, услуг и его критического значения приведена в образце, составленном на базе инструментария табличного редактора Excel.

7.1. Выпуск продукции по заводу почвообрабатывающих машин за два квартала следующий:

Определить:

1) изменение (в %) выпуска каждого вида продукции, а также изменение выпуска продукции в целом по предприятию;

2) изменение цен (в %) по каждому виду продукции и среднее изменение иен по всему ассортименту продукции;

3) абсолютное изменение общей стоимости продукции, выделив из общей суммы изменение за счет изменения количества продукции и за счет изменения цен.

Решение:

Для характеристики изменения выпуска каждого вида продукции исчисляются индивидуальные индексы физического объема продукции:

Плуги навесные или 104,4%, т.е. выпуск увеличился на 4,4%.

Плуги прицепные или 98,3%, следовательно, выпуск снизился на 1,7%.

Культиваторы навесные или 102,8%, т.е. увеличение выпуска на 2,8%.

Для характеристики изменения выпуска продукции в целом по предприятию исчисляется агрегатный индекс физического объема продукции:

2. Для характеристики изменения цен по каждому виду продукции используются индивидуальные индексы цен:

Плуги навесные , или 112,5%, следовательно, цена повысилась на 12,5%.

Плуги прицепные , или 107,0%, т.е. цена возросла на 7,0%.

Культиваторы навесные или 114,0%, т.е. увеличение цены на 14,0%

Среднее изменение цен по всему ассортименту продукции определяется по формуле агрегатного индекса цен:

или110,8 %

Таким образом, цены на продукцию предприятия повышены в среднем на 10,8%, за счет чего стоимость продукции повысилась на 5631 тыс. грн. (57 604-51 973).

Абсолютное изменение стоимости продукции определяется по формуле:

тыс. грн.

-абсолютное изменение стоимости продукции за счет изменения выпуска продукции; тыс. грн.

— абсолютное изменение стоимости продукции за счет изменения цен; тыс. грн.

+=673+5631=6304, что и соответствует ранее полученной цифре.

7.2. По предприятию имеются следующие данные о реализации продукции:

|

Вид продукции |

Реализовано |

Общая стоимость реализованной продукции, тыс. грн. |

||

|

сентябрь, |

октябрь, |

сентябрь, |

октябрь, |

|

|

Цемент М-400 портланд, т |

18 200 |

19 500 |

8 918 |

9 594 |

|

Кирпич красный М-100, тыс. шт. |

2 958 |

3 520 |

Определить:

1) среднее изменение цен на реализованную продукцию и абсолютное изменение стоимости реализованной продукции за счет изменения цен;

2) общее изменение физического объема реализованной продукции предприятия и абсолютное изменение стоимости реализованной продукции за счет изменения ее физического объема.

Решение:

Среднее изменение цен на реализованную продукцию определяется по формуле агрегатного индекса цен:

— стоимость реализованной продукции за октябрь,

= 9594 + 3520 = 13114 тыс. грн. (условные обозначения проставлены в таблице).

Для расчета необходимо по первичной информации исчислить цены за единицу продукции в сентябре:

цемент грн.

кирпич грн.

=13035 тыс. грн.

Следовательно, цены на продукцию предприятия повышены в среднем на 0,60% (100,60 — 100).

Изменение стоимости реализованной продукции за счет изменения цен на продукцию:

тыс. грн., т.е. увеличение на 70 тыс. грн.

Для характеристики изменения физического объема реализованной продукции предприятия исчисляется агрегатный индекс физического объема продукции:

или 1,098%

т. е. в целом по предприятию физический объем реализованной продукции увеличился на 9,8% (109,8 — 100).

Изменение стоимости реализованной продукции за счет изменения объема реализованной продукции:

тыс. грн.

7.3. Объем товарной продукции авторемонтного завода составил: апрель – 12000 тыс. грн., май – 14400 тыс. грн., июнь – 24000 тыс. грн. Отпускные цены на продукцию завода снижены в среднем в мае по сравнению с апрелем на 0,6%, а в июне повышены на 5% по сравнению с маем. Определить изменение физического объема продукции.

Решение:

Условие задачи представлено в табличной форме.

|

Месяц |

Стоимость товарной продукции, тыс. грн. |

Цепные агрегатные индексы цен |

|

Апрель |

||

|

Май |

||

|

Июнь |

На основе имеющихся данных следует сначала определить цепные индексы общей стоимости продукции, учитывая, что по условию задачи известны цепные агрегатные индексы цен.

Для определения агрегатных индексов физического объема продукции используется взаимосвязь трех индексов: агрегатный индекс общей стоимости продукции равен произведению агрегатного индекса физического объема продукции и агрегатного индекса цен:

Отсюда,

или 120,7%.

Следовательно, в мае по сравнению с апрелем физический объем продукции предприятия увеличился на 20,7% (120,7-100).

или 162%

т. е. в июне по сравнению с маем физический объем продукции возрос на 62,9%.

Понятие объема продаж

ОПРЕДЕЛЕНИЕ Объем продаж представляет собой комплексное понятие, состоящее из всего объема выручки, который предприятие получило при реализации товара (оказании услуг, выполнения работ) за соответствующий период.

Формула объема продаж подразумевает понятие чистого объема продаж, который равен общей стоимости реализованной продукции.

Объем продаж показывает степень успешности компании, поскольку он включает сумму денежных средств, поступивших на счет компании за отчётный период от продажи продукции.

Формула объема продаж необходима к вычислению для каждого предприятия, реализующего товар, поскольку позволяет определить степень изменения количества продаж (снижение или увеличение). Данный анализ дает возможность руководству контролировать успешность деятельности компании, вовремя принимая решения в случае снижения показателей.

Объем продаж может представлять собой:

- Количество товара, проданного за соответствующий период,

- Финансовый показатель, вычисляемый отношением рыночной капитализации к годовой выручке компании;

- Средства потребителей за покупаемый товар;

- Количественное или денежное выражение проданного товара (услуги, работы) и др.

Формула объема продаж

Самая общеизвестная формула объема продаж выглядит следующим образом:

ОП = (УПЗ + П) / (Цед – ПРед)

Здесь ОП – объем продаж,

УПЗ – сумма условно-постоянных затрат,

П – прибыль,

Ц — цена за единицу товара,

Пред – переменные расходы каждой единицы товара.

Существует также формула определения целевого объема продаж:

ОП = (УПЗ+EBIT)/MП

Здесь EBIT — прибыль до момента вычета из нее процентов,

МП — маржинальная прибыль на единицу продукции.

Маржинальная прибыль на единицу продукции рассчитывается увеличением цены продажи единицы (Р) над переменным расходом на единицу (V):

МП = P – V

Формула чистого объема продаж

ОПРЕДЕЛЕНИЕ Чистый объем продаж представляет собой общий объем продаж (валовой) за минусом скидок и льгот, предоставляемых потребителям, а также стоимости возвращенных товаров.

Чистый объем продаж представляет собой ключевой инструмент определения эффективности торговых операций и прогнозирования тенденций развития предприятия.

Формула чистого объема продаж выглядит следующим образом:

ОПчист = (ЧП * 100%) / ЧОП

Здесь ОП чист – чистый объем продаж,

ЧП – чистая прибыль,

ЧОП – чистый объем продаж

Значение показателя объема продаж

Объем продаж представляет собой величину, которая используется при определении эффективности деятельности компании и проведения анализа деятельности на перспективу. В бухгалтерском учете этот показатель может быть выражен суммой средств, которые поступили на банковские счета организации за отчетный период от покупателей.

Показатель объема продаж зависит от сочетания спроса и предложения. Также объемом продаж часто называют отношение капитализации к выручке за соответствующий период времени. Показатель объема продаж равнозначен понятию валового дохода, применяемого в мировой практике.

Формула объема продаж, использующая взаимосвязь издержек и объема прибыли, применятся с целью определения:

- Физический объем продаж,

- Уровень цен,

- Динамика сбытовых и производственных затрат,

- Маржинальный (чистый) доход и др.

Примеры решения задач

ПРИМЕР 1

| Задание | Компания «Квадро» имеет следующие показатели в работе за прошлый месяц:

Прибыль – 1 320 000 рублей, Цена за единицу продукции – 250 рублей, Переменные затраты на единицу продукции – 98 рублей, Условно-постоянные затраты – 390 000 рублей. Рассчитать объем продаж. |

| Решение | В первую очередь рассчитаем маржинальную прибыль на единицу продукции по следующей формуле:

МП = P – V МП = 250 – 98 = 152 рубля Формула объема продаж для решения данной задачи: ОП = (УПЗ+EBIT)/MП ОП = (390000 + 1320000) / 152 = 11250 шт. |

| Ответ | ОП = 11250 шт. |

ПРИМЕР 2

| Задание | Определить объем продаж при следующих данных по предприятию ООО «Тескстильсервис»:

Условно-постоянные затраты – 42 000 руб., Прибыль – 350 000 рублей, Маржинальная прибыль на единицу товара – 56 рублей. |

| Решение | Формула объема продаж для данной задачи:

ОП = (УПЗ+EBIT)/MП ОП = (42000+350000) / 56 = 7000 шт. |

| Ответ | 7000 шт. |

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Государственное образовательное учреждение высшего профессионального образования

РОССИЙСКИЙ ГОСУДАРСТВЕННЫЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ

УНИВЕРСИТЕТ

КЕМЕРОВСКИЙ ИНСТИТУТ (ФИЛИАЛ)

Кафедра

КОНТРОЛЬНАЯ РАБОТА

по дисциплине «Экономика торговой организации»

Вариант 20

Выполнил:

студент гр. СМз – 081

Карпова И. Г.

Проверил:

Фролова Т.В.

Кемерово 2011

-

Анализ и планирование объема продаж предприятием розничной торговли.

Розничная торговля представляет собой продажу товаров единичными предметами или их небольшим количеством конечному потребителю. Этот процесс выступает завершающим звеном движения товаров в сфере обращения.

В состав товарооборота розничной торговли включается:

-

стоимость проданных населению потребительских товаров: за наличный расчет; по расчетным чекам банков; по перечислениям со счетов вкладчиков;

-

стоимость проданных товаров по почте с оплатой по безналичному расчету;

-

стоимость товаров, проданных в кредит в объеме полной стоимости товара;

-

стоимость товаров, сданных на комиссию;

-

стоимость проданных по образцам товаров длительного пользования;

-

полная стоимость товаров, проданных отдельным категориям населения со скидкой;

-

стоимость проданных по подписке печатных изданий;

-

стоимость упаковки, имеющей продажную цену, не входящую в цену товара;

-

стоимость проданной порожней тары.

Не включается в оборот розничной торговли:

-

стоимость проданных товаров, не выдержавших гарантийных сроков службы;

-

стоимость проездных билетов, талонов на все виды транспорта.

Анализ розничного товарооборота торгового предприятия начинается с изучения динамики его объема и оценки степени выполнения плана.

Анализ динамики объема розничного товарооборота осуществляется с помощью расчета цепных и базисных темпов роста, а также среднегодового темпа изменения реализации товаров. В условиях инфляции темпы изменения объема товарооборота следует рассчитывать как в фактических, так и в сопоставимых ценах, т.е. в ценах базисного года:

Тс.ц. = Тф.ц. / Iц., (1)

где,

Тс.ц. – объем товарооборота в сопоставимых ценах;

Тф.ц. – объем товарооборота в фактических ценах;

Iц. — индекс изменения цен.

В процессе анализа розничного товарооборота целесообразно определить его изменение как в стоимостном, так и в натуральном выражении, которое характеризуется изменением физического объема товарооборота. Для этого необходимо рассчитать индекс изменения товарооборота:

Iт = Iц х Iq, (2)

где, Iт – индекс изменения объема товарооборота;

Iц – индекс изменения цен;

Iq – индекс изменения физического объема товарооборота.

Приведенная формула позволяет определить, в какой мере развитие товарооборота в стоимостном выражении зависело от изменения цен, а в какой – от изменения количества реализуемых товаров.

Анализ розничного товарооборота следует проводить не только по общему объему, но и в разрезе отдельных товарных групп, т.е. по ассортиментной структуре.

Для характеристики изменения структуры товарооборота можно воспользоваться коэффициентом абсолютных структурных сдвигов:

Кс.с = , (3)

где,

Кс.с – коэффициент абсолютных структурных сдвигов товарооборота;

fi 1 – удельный вес I-й товарной группы в общем объеме товарооборота

(%) в отчетном периоде;

fi0 – удельный вес I-й товарной группы в общем объеме товарооборота

в предшествующем периоде (%);

n – количество товарных групп.

На выполнение плана и динамику розничного товарооборота

оказывают влияние большое число факторов, зависящие от деятельности предприятия. Их принято объединять в три группы:

-

факторы, связанные с товарными ресурсами;

-

факторы, связанные с численностью работников и эффективностью их труда;

-

факторы, связанные с эффективностью использования материально-технической базы торгового предприятия и режимом его работы.

Основной фактор успешного развития товарооборота – обеспеченность

торгового предприятия товарными ресурсами и их рациональное использование. Объем розничного товарооборота зависит от периодичности поступления и выбытия товаров, состояния товарных запасов.

Эта зависимость может быть выражена формулой:

Т = Зн + П – В – Зк , (4)

где, Т – объем розничного товарооборота;

Зн – запасы товаров на начало периода;

П – поступление товаров;

В – выбытие товаров;

Зк – запасы товаров на конец периода.

Используя способ разниц или способ цепной подстановки, можно определить влияние каждого из отмеченных показателей на объем розничного товарооборота торгового предприятия.

Значительное влияние на объем розничного товарооборота оказывает обеспеченность торгового предприятия трудовыми ресурсами и эффективность их использования.

Эта зависимость выражается формулой:

Т = П х Ч, (5)

где, Т – объем розничного товарооборота, руб.;

Ч – среднесписочная численность работников, чел.;

П – производительность труда одного работника, руб./ чел.

Большое влияние на динамику розничного товарооборота оказывает состояние, развитие и эффективность использования основных фондов торгового предприятия, а также режим его работы. Объем розничного товарооборота торгового предприятия может быть определен по следующей формуле:

Т = S х Ксм х Д х ВS, (6)

где, Т – объем розничного товарооборота, руб.;

S – площадь торгового зала предприятия, м2;

Ксм – коэффициент сменности работы предприятия;

Д – количество дней работы предприятия;

Вs – товарооборот на 1м2 площади торгового зала в смену, руб.

Последовательно заменяя в приведенной формуле показатели предшествующего года на данные отчетного года и вычитая из полученного результата предыдущий, можно определить влияние на объем товарооборота изменения факторов, связанных с эффективностью использования материально-технической базы торгового предприятия и режимом его работы. Этот способ расчета называется методом цепной подстановки.

К задачам анализа розничного товарооборота относятся:

-

контроль за выполнением плана розничного товарооборота по общему объёму и по товарным группам;

-

оценка выполнения плана по предприятиям и организациям, входящим в данную систему;

-

изучение ритмичности выполнения плана розничного товарооборота как в целом по системе, так и по организациям и предприятиям;

-

изучение динамики розничного товарооборота за ряд лет;

-

выявление изменений, произошедших в объёме и структуре товарооборота, товарных запасов и поступлении товаров;

-

определение степени охвата покупательных фондов населения, обслуживаемого данной торговой организации или предприятием;

-

вскрытие и изучение причин, способствующих выполнению или, наоборот, тормозящих выполнение плана товарооборота;

-

изучение качества обслуживания населения;

-

выявление внутренних резервов и разработка мероприятий по устранению выявленных недостатков, дальнейшему увеличению товарооборота и улучшению обслуживания населения.

План розничного товарооборота по объему и структуре должен обеспечивать, с одной стороны, удовлетворение потребностей населения, а с другой – необходимый размер прибыли.

Планирование розничного товарооборота торгового предприятия особенно нового, целесообразно начинать с определения минимального объема товарооборота, который обеспечит ему безубыточную работу. Такой объем товарооборота принято называть критическим. Все расчеты по определению этого объема сводятся к определению точки безубыточного предприятия.