Уменьшается прибыль компании? Одна из причин такого – рост расходов, который опережает доходы. Причем хуже всего, когда финансовый результат «съедается» непроизводительными тратами компании. В статье рассказываем о методике анализа расходов организации. Ее применение поможет увидеть проблемные зоны бизнеса.

Анализ расходов предприятия: цель, методы, источники информации

Цель деятельности коммерческой организации – зарабатывать прибыль. Ее не достичь, если расходы систематически превышают доходы. Поэтому разумно контролировать траты компании, соотнося их динамику с приростом экономических выгод.

Анализ расходов нужен, чтобы ответить на вопросы:

-

может ли компания позволить себе такой уровень трат;

- насколько сбалансирована их структура с точки зрения основной и прочей составляющей;

- какова отдача от расходов в виде выручки и прибыли;

- какие элементы привели к наибольшему снижению финансового результата.

На каждый из заданных вопросов отвечает конкретный метод анализа:

- горизонтальный. Оценивается динамика значений в увязке с доходными величинами;

- вертикальный. Рассчитываются удельные веса различных элементов в общей величине трат;

- коэффициентный. Находится соотношение между показателями, которые связаны экономическим смыслом. Например, отдача делится на вложения и вычисляется эффективность;

- факторный. Определяется влияние факторов на результат. Факторами могут быть составляющие расходов, а результатом – себестоимость.

Эти методы рассмотрим в статье. Для каждого выделим отдельный этап. Теорию закрепим практикой. Для последней понадобится бухгалтерская отчетность. Воспользуемся данными ОАО «РЖД» за 2020 г. Чтобы повторить наши вычисления по своим цифрам, скачайте Excel-файл.

Прежде чем перейдем к этапам, отметим два важных момента.

Первый. В каких строках отчетности отыскать расходы

Потребуются две формы:

- отчет о финансовых результатах;

- пояснения к нему и балансу.

На схеме показали, цифры из каких строк понадобятся.

Второй. С чем нельзя путать расходы.

На обывательском языке к последним относятся и денежные оттоки, и затраты. Однако это совсем другое.

Если говорить кратко, то расходы – это траты компании, которые уменьшили финансовый результат. Если такого уменьшения нет пока или не будет вообще, то это нечто иное.

Например, когда предприятие платит поставщику, то это отток денег. Когда передает в производство материалы, которые у него приобрело, то формируются затраты. В расходы они попадут только в момент продажи произведенной продукции. Подробнее об этом читайте в статье «Учет и анализ затрат: что нужно знать руководителю».

Этап 1. Анализ динамики расходов

Сводится к расчету темпов роста. Для этого значения текущего периода делятся на величины предыдущего. Если выходит меньше 1, значит, расходы сократились.

Однако просто посчитать один общий темп роста недостаточно. Вот чем можно усилить методику анализа и в итоге увидеть и понять больше:

- посчитайте темпы роста в разрезе расходов по обычным видам деятельности и прочим. Затем сравните их с аналогичными показателями по доходам. Вторые должны оказаться больше первых. Это залог наращивания прибыли;

- оцените динамику прочей составляющей в сопоставлении с основной. Нередко операционная прибыль компании значительно «тает» после добавления результата от прочих операций. В идеале так быть не должно. Прочие расходы на то и прочие, чтобы не играть определяющую роль в формировании чистой прибыли;

- отдельно вычислите темпы роста по себестоимости продаж, коммерческим и управленческим расходам. Посмотрите, какие растут скорее. Сравните с изменением выручки. Бывает, что траты на администрацию в разы обгоняют ее. Такая ситуация чаще всего нерациональна. Возможно показывает: директорат не способен найти источники для роста доходов, но себя материальным вниманием не обделяет.

Проведем горизонтальный анализ для ОАО «РЖД.

Таблица 1. Анализируем динамику

|

Показатель, млн руб. |

2019 |

2020 |

Темп роста, % |

|

1 |

2 |

3 |

4 (3 ÷ 2 × 100) |

|

Расходы по обычным видам деятельности: |

1 681 830 |

1 695 754 |

100,8 |

|

– себестоимость продаж |

1 542 195 |

1 549 908 |

100,5 |

|

– коммерческие |

83 |

108 |

130,8 |

|

– управленческие |

139 553 |

145 738 |

104,4 |

|

Прочие расходы: |

199 628 |

260 006 |

130,2 |

|

– проценты к уплате |

72 148 |

77 627 |

107,6 |

|

– остальные |

127 480 |

182 379 |

143,1 |

|

Расходы в целом |

1 881 458 |

1 955 760 |

103,9 |

|

Для сравнения: |

× |

× |

× |

|

– выручка |

1 848 123 |

1 813 074 |

98,1 |

|

– совокупные прочие доходы |

131 581 |

147 057 |

111,8 |

|

– доходы в целом |

1 979 703 |

1 960 131 |

99,0 |

2020-й оказался неудачным по каждому из трех моментов, на которые предлагали обратить внимание:

- совокупные расходы выросли почти на 4% на фоне снижения доходов на 1%. При миллиардных оборотах, как у ОАО «РЖД», даже десятая доля процента – это очень много. Поэтому хоть относительные цифры и не особо впечатляют, абсолютные показывают удручающую ситуацию. Общие траты увеличились на 74,3 млрд. В том числе это стало причиной сокращения чистой прибыли на 53,2 млрд руб. По итогам 2020-го она составляла лишь 0,53% от уровня 2019 г.;

- негативную роль сыграл существенный рост прочих расходов. Он составил 30,2%. Это при том, что прочие доходы увеличились чуть меньше 12%. Выходит, результат от неосновной деятельности оказался отрицательным. Поэтому при операционной прибыли в 117,3 млрд руб. общество вышло лишь на 4,4 млрд прибыли до налогообложения;

- себестоимость продаж стала больше лишь на 0,5%. А коммерческие и управленческие траты на 30,8% и 4,4% соответственно. Выше отмечали: это не самый рациональный подход. Когда выручка падает, разумно сокращать расходы на ее создание. Тем более, если это не производственная себестоимость основных продуктов, а сопутствующие траты на сбыт и управление.

Этап 2. Анализ структуры расходов

На втором этапе рассчитываются удельные веса. Сначала для основных и прочих расходов в целом. Затем для компонентов основных.

Для расходов по обычной деятельности разумно оценить структуру двояко: исходя из ее представления в отчете о финансовых результатах, а также по элементам из пояснений к отчетности.

На что обратить внимание в ходе анализа полученных цифр? На три момента.

Первый. Насколько доля основных трат превышает прочие

Если ненамного или даже не превышает, то это тревожный момент. Выходит, основной бизнес в упадке, так как второстепенные расходы сопоставимы с теми, что по обычной деятельности.

Важно помнить: прочая составляющая в отчетности – это нечто незначительное. Нарушение данного правила говорит о нестабильности главных направлений деятельности.

Второй. Каковы доли трат на сбыт и управление в сравнении с себестоимостью продаж

У производственного или торгового предприятия удельный вес последней должен быть ощутимо больше. Почему? Потому что если компания очень мало производит и продает, то чем оправдать значительные расходы на нужды сбытовиков и управленцев. Это не касается тех, кто только начинает бизнес. Речь про давно функционирующие организации.

Третий. Сколько процентов приходится на прочий элемент в расходах по обычным видам деятельности

Заметьте, мы сейчас не про прочие расходы, а про то, что остается в основных, если из них убрать зарплату с отчислениями, материальный компонент и амортизацию. Если доля оставшегося больше 10-15%, то это повод провести тщательный анализ. Там оседают, например, траты на командировки, представительские расходы, услуги внешних консультантов, аудиторов и т.п.

Возможно, сумма обоснована и вызвана потребностями бизнеса. А возможно, здесь что-то прячут. Известны случаи, когда в прочие траты по обычной деятельности относили стоимость в разы завышенных услуг клининговой компании. Причина завышения: сговор главбуха с начальником предприятия, наводящего чистоту.

Посмотрим, как обстоят дела в ОАО «РЖД».

Таблица 2. Оцениваем структуру

|

Показатель |

2019 |

2020 |

||

|

сумма, млн руб. |

уд. вес, % |

сумма, млн руб. |

уд. вес, % |

|

|

Расходы по обычным видам деятельности по функции: |

1 681 830 |

100,0 |

1 695 754 |

100,0 |

|

– себестоимость продаж |

1 542 195 |

91,7 |

1 549 908 |

91,4 |

|

– коммерческие |

83 |

0,0 |

108 |

0,0 |

|

– управленческие |

139 553 |

8,3 |

145 738 |

8,6 |

|

Расходы по обычным видам деятельности по характеру: |

1 681 830 |

100,0 |

1 695 754 |

100,0 |

|

– материальные |

623 715 |

37,1 |

592 398 |

34,9 |

|

– на оплату труда |

509 361 |

30,3 |

520 827 |

30,7 |

|

– на социальные нужды |

145 217 |

8,6 |

148 397 |

8,8 |

|

– амортизация |

261 851 |

15,6 |

283 851 |

16,7 |

|

– прочие по обычной деятельности |

141 687 |

8,4 |

150 281 |

8,9 |

|

Прочие расходы: |

199 628 |

10,6 |

260 006 |

13,3 |

|

– проценты к уплате |

72 148 |

36,1 |

77 627 |

29,9 |

|

– остальные |

127 480 |

63,9 |

182 379 |

70,1 |

|

Итого расходов |

1 881 458 |

110,6 |

1 955 760 |

113,3 |

|

– по обычным видам деятельности |

1 681 830 |

89,4 |

1 695 754 |

86,7 |

|

– прочих |

199 628 |

10,6 |

260 006 |

13,3 |

С точки зрения структуры ситуация с расходами приемлема. Пройдемся по трем аспектам, на которые советовали обратить внимание:

- доля прочей составляющей в 2019-2020 гг. в среднем была около 12%. Это нормально. Показывает, что траты на основную деятельность существенно преобладают. Так и должно быть. Однако наметилась тенденция к росту прочих расходов. Выходит, компании есть резон тщательно отслеживать, что в них попадает. Возможно, получится отыскать очевидный источник для роста чистой прибыли. Например, в 2020-м ОАО «РЖД» потеряло 49,5 млрд руб. на отрицательных курсовых разницах. В таких случаях разумно найти дополнительные пути снижения валютных рисков;

- доля коммерческих расходов мизерная. Составила в среднем 0,0055%. А вот траты на управленцев более значимы – около 8,4%. Однако в целом структура по функции обоснована. Наибольший удельный вес принадлежит себестоимости продаж, т.е. расходам на основной продукт;

- уровень прочих трат по обычной деятельности невысок – около 8,6%. Наибольшая же доля принадлежит материальному компоненту. Далее идут зарплата и амортизация. Все это в полной мере соответствует специфике компании и не вызывает вопросов о нерациональности структуры. Показали ее на графике. Заметим: это традиционное распределение расходов между элементами в компаниях, где трудится много людей, и полно материальных ресурсов, которые надо обслуживать.

Этап 3. Анализ эффективности расходов

Эффективность считается, как отношение результата к вложениям. Вложения в данном случае – это общая величина или отдельные составляющие расходов. Отдачей будем считать:

- выручку;

- совокупные доходы;

- операционный финансовый результат.

Воспользуемся тремя формулами:

|

Коэффициент |

Формула |

Условные обозначения |

|

– достаточности выручки для покрытия основных расходов |

К1 = В ÷ (СП + КР + УР) = 2110 ÷(2120 + 2210 + 2220) |

· В – выручка; · СП – себестоимость продаж; · КР – коммерческие расходы; · УР – управленческие расходы; · ПрД – прочие доходы; · ПрР – прочие расходы; · ОП – операционная прибыль; · цифры – номера строк в отчете о финансовых результатах |

|

– соотношения совокупных доходов и расходов |

К2 = (В + ПрД) ÷ (СП + КР + УР + ПрР) = (2110 + 2310 + 2320 + 2340) ÷(2120 + 2210 + 2220 + 2330 + 2350) |

|

|

– рентабельности проданной продукции (товаров, работ, услуг) |

К3 = ОП ÷ (СП + КР + УР) = 2200 ÷(2120 + 2210 + 2220) |

Несколько пояснений к ним:

- экономический смысл у формул одинаков: сколько рублей выручки (совокупного дохода, операционной прибыли) приходится на один рубль основных или совокупных расходов;

- чем выше значения, тем лучше. Это показывает, что отдача на вложения в компании растет;

- для первых двух показателей норматив составляет не менее единицы. Для последнего – нормы нет. Зато есть среднеотраслевые значения, которые ежегодно считает ФНС. За 2020 год данные по рентабельности проданной продукции можно найти на сайте налоговиков;

- третий коэффициент может оказаться отрицательным. Так будет, если вместо прибыли от продаж предприятие получило убыток.

Проанализируем эффективность трат в ОАО «РЖД».

Таблица 3. Считаем эффективность

|

Показатель |

2019 |

2020 |

|

Коэффициенты: |

||

|

– достаточности выручки, ед. |

1,10 |

1,07 |

|

– соотношения доходов и расходов, ед. |

1,05 |

1,002 |

|

– рентабельности проданной продукции, % |

9,89 |

6,92 |

Первые два показателя еще раз подтверждают: результат от прочих операций тянет чистую прибыль вниз. В 2020-м на 1 руб. расходов по обычной деятельности приходилось 1,07 руб. выручки. После добавления в числитель и знаменатель прочих составляющих соотношение снизилось до 1,002. Совокупные доходы едва перекрывают расходы компании. Отсюда стремительное падение чистой прибыли.

Рентабельность проданной продукции уменьшилась почти на 3% и стала чуть меньше 7. Однако если сравнить это значение со среднеотраслевым, то не все так плохо. По грузовым железнодорожным перевозкам и прочему сухопутному пассажирскому транспорту аналогичный показатель в 2020 г. и вовсе был отрицательным. А междугородные и международные пассажирские сообщения показали результат в 3,3%.Текст заключения

Главная сложность применения формулы – это объем производства в натуральном измерении, без которого в расчетах не обойтись. В бухгалтерской отчетности его нет. Однако компании иногда раскрывают его в пояснительной записке к отчетности. А еще он приводится в годовых отчетах.

В случае с ОАО «РЖД» в годовом отчете раскрываются данные о грузо- и пассажирообороте в тонно-километрах и пассажиро-километрах соответственно. Полагаем: для целей анализа допустимо сложить эти значения. Тогда получим натуральную величину продукта деятельности общества. Эти цифры вместе с прочими показателями привели в таблице.

Таблица 4. Ищем влияние факторов

|

Показатель |

2019 |

2020 |

|

Исходные данные, млн руб., если не указано иное: |

||

|

– материальные расходы |

623 715 |

592 398 |

|

– на оплату труда |

509 361 |

520 827 |

|

– на социальные нужды |

145 217 |

148 397 |

|

– амортизация |

261 851 |

283 851 |

|

– прочие |

141 687 |

150 281 |

|

– совокупный грузо- и пассажирооборот, млрд км |

3 438,4 |

3 299,1 |

|

Результат и факторы из модели, руб./км: |

||

|

– СП |

0,489 |

0,514 |

|

– Ме |

0,181 |

0,180 |

|

– Зе |

0,190 |

0,203 |

|

– Ае |

0,076 |

0,086 |

|

– Не |

0,041 |

0,046 |

|

Влияние факторов, руб./км: |

||

|

– ∆СП(Ме) |

-0,002 |

|

|

– ∆СП(Зе) |

0,012 |

|

|

– ∆СП(Ае) |

0,010 |

|

|

– ∆СП(Не) |

0,004 |

|

|

– совокупное влияние факторов |

0,025 |

Мы считаем влияние на себестоимость. Поэтому факторы, которые ее увеличили, расцениваем как негативные. И наоборот. Выходит, единственное положительное воздействие у материалоемкости. Самое значимое отрицательное – у зарплаты с отчислениями и амортизации.

Если вам нужны подобные расчеты, не забудьте скачать файл. Ссылка на него в начале статьи.

И еще момент: данный материал – по сути, смысловое продолжение анализа доходов, про который писали в статье «Анализ доходов организации для максимизации прибыли».

Без расходов не будет дохода, а значит, прибыли. Однако, когда траты растут опережающими темпами, их структура нерациональна, а отдача мала, то это повод отыскать причины происходящего. Методика анализа, которую привели в статье позволит такое сделать.

Анализ

расходов на реализацию начинается с

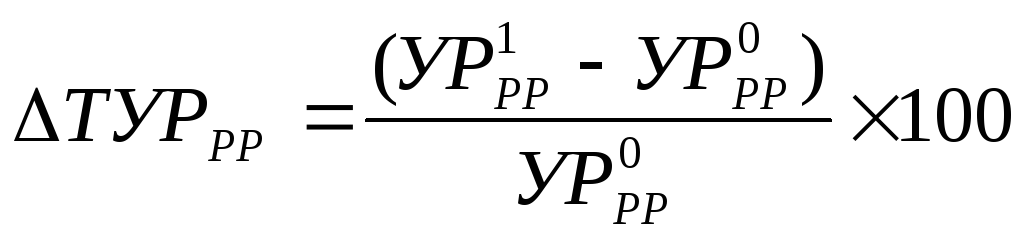

изучения их общих данных по сумме и по

уровню, который определяется по формуле

(7.1):

УРРР

= (РР : Т) × 100, (7.1)

где

УРРР

– уровень расходов на реализацию;

РР

– сумма расходов на реализацию;

Т

– товарооборот.

Сравниваются

фактические данные с плановыми и с

данными прошлых лет и определяется

отклонение.

Отклонение

по сумме расходов на реализацию называют

«абсолютный перерасход (экономия)».

Но

давать оценку расходам на реализацию

следует по отклонениям их уровней (в

процентах к обороту). При этом определяют:

-

размер

снижения (повышения) общего уровня

расходов на реализацию по формуле

(7.2):

![]() ,

,

(7.2)

где

![]() – уровень расходов на реализацию

– уровень расходов на реализацию

соответственно в базисном и отчетном

периодах.

-

темп

изменения уровня показывает, насколько

повысился (снизился) уровень расходов

на реализацию, если базисный уровень

принять за 100 и определяется по формуле

(7.3):

,

,

(7.3)

-

сумма

относительной экономии (перерасхода)

расходов на реализацию рассчитывается

по формуле (7.4):

![]() ,

,

(7.4)

где

Т1

– уровень расходов на реализацию

соответственно в базисном и отчет

Для

оценки расходов на реализацию принимают

показатель затратоотдача, который

показывает сколько рублей товарооборота

получит с каждого рубля расходов на

реализацию (7.5):

![]() ,

,

(7.5)

Большое

влияние на затратоотдачу оказывает

изменение розничных цен на товары.

Влияние этого фактора на показатель

затратоотдачи измеряется следующим

образом (7.6):

![]() ,

,

(7.6)

где

![]() –

–

затратоотдача в действующих ценах;

![]() −затратоотдача

−затратоотдача

в сопоставимых ценах.

Анализ

расходов на реализацию проводится за

год, а также в разрезе кварталов и

месяцев. При этом составляются

аналитические таблицы, в которых дается

оценка выполнения плана (динамики) по

сумме, по уровню и показателю

«затратоотдача». После этого переходят

к анализу состава и структуры расходов

на реализацию.

В

настоящее время расходы торговых

организаций учитываются и анализируются

в разрезе 19-ти статей учетной номенклатуры.

Под

составом расходов на реализацию

понимаются все виды расходов (в разрезе

статей), которые несут торговые

организации.

Анализ

структуры расходов на реализацию

подразумевается определение доли

каждого из видов расходов в общей их

сумме и при проведении анализа особое

внимание уделяется тем статьям расходов,

которые занимают наибольший удельный

вес в общей сумме расходов.

7.3 Факторный анализ расходов на реализацию

Для

объективной и полной оценки расходов

на реализацию необходимо изучить влияние

факторов на их размер.

Факторы,

влияющие на расходы на реализацию можно

объединить в группы:

I)

общехозяйственные, действие которых

связано с решением основных

социально-экономических проблем в

рамках народного хозяйства, т.е.

независимые от деятельности торговой

организации (изменение цен на товары,

тарифов и ставок за услуги);

II)

внутрихозяйственные факторы, действующие

в рамках отрасли или конкретной

организации (изменение объема и структуры

товарооборота, скорость обращения

товаров и т.д.).

На

расходы торговой организации оказывают

влияние факторы:

1)

Изменение объёма товарооборота. По

степени зависимости от объёма

товарооборота, расходы торговой

организации подразделяются:

–

условно-переменные, сумма которых

изменяется при увеличении или уменьшении

объема товарооборота (7.7):

![]() ,

,

(7.7)

–

условно-постоянные. Влияние объёма

товарооборота на уровень постоянных

расходов определяется (7.8):

![]() ,

,

(7.8)

где

![]() –

–

уровень условно-переменных расходов в

базисном периоде;

![]() −сумма

−сумма

условно-постоянных расходов базисном

периоде.

Т1

– товарооборот в отчетном периоде.

–

в учётной номенклатуре статей расходов

имеется статья «прочие расходы», на

которой отражаются расходы как постоянные,

так и переменные (7.9):

![]() ,

,

(7.9)

где

Т%

– процент выполнения плана (темп роста)

объёма товарооборота.

2)

Изменение состава товарооборота. Влияние

этого фактора на общий уровень расходов

можно измерить способом процентных

чисел с применением приёма абсолютных

разниц.

Таблица

7.1 – Влияние состава товарооборота на

общий уровень расходов на реализацию

|

Состав |

Фактический |

Фактический |

Процентные |

Влияние |

||

|

прошлый |

отчетный |

отклонение |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Продажа |

99,5 |

99,0 |

-0,5 |

13,00 |

-6,5 |

– |

|

Продажа |

0,4 |

0,9 |

+0,5 |

8,5 |

+4,25 |

– |

|

Другие |

0,1 |

0,1 |

– |

9,10 |

– |

– |

|

Итого |

100 |

100 |

– |

12,95 |

-2,25 |

-0,023 |

Таким

образом, уменьшение удельного веса

продажи товаров населению за наличный

расчёт на 0,5 % и соответствующее увеличение

удельного веса продажи товаров в кредит

на 0,5 %, способствовало снижению общего

уровня расходов на реализацию на 0,023 %,

что составляет 11,5 млн р. (0,023*50,000/100), где

50000 млн р. – фактический объём товарооборота.

3)

Изменение структуры товарооборота на

изменение общего уровня расходов на

реализацию определяется также при

помощи способа %-ных чисел с применением

приёма абсолютных разниц.

4)

Влияние продажных цен на уровень

расходов торговой организации. Влияние

этого фактора определяется не по всем

расходам на реализацию, а только по тем,

сумма которых не зависит от изменения

цен на товары (расходы на аренду,

содержание, амортизацию, ремонт основных

средств) (РРнезавис)(7.10):

![]() ,

,

(7.10)

5)

Изменение тарифов и ставок на отдельные

виды расходов (транспортные расходы,

арендная плата). Для этого сопоставляют

сумму расходов по указанным статьям, в

действующих и сопоставимых тарифах,

ставках.

6)

Влияние на расходы торговой организации

изменения в организационной структуре,

т.е. принятие или передача торговой

организации в составе вышестоящей

организации. При проведении анализа

сравнивают товарооборот и расходы на

реализацию до приема (передачи) и после

приёма (передачи) торговой сети.

Заканчивается

факторный анализ обобщением данных по

проведенному анализу и составляется

таблица, в которой систематизируются

факторы, оказывающие влияние на сумму

и уровень торговых расходов.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

3.5 Анализ расходов от основной деятельности

3.5.1 Анализ динамики и структуры расходов в разрезе экономически

однородных элементов

Решение данной задачи базируется на классификации расходов от

основной деятельности в разрезе экономически однородных элементов. В их

состав включаются:

-материальные затраты;

-расходы на оплату труда;

-отчисления на социальные нужды;

-амортизация;

-прочие затраты.

Для анализа используют информацию расшифровок по соответствующим

статьям отчета о финансовых результатах или 6 раздела пояснений к

бухгалтерскому балансу и отчету о финансовых результатах «Затраты на

производство».

Оценка динамики расходов формируется на базе среднего уровня

соответствующих расходов. Его рост характеризует негативную динамику, т.к.

обуславливает относительный перерасход и влечет за собой потери прибыли от

продаж. Цель менеджмента – снижать средний уровень расходов в целом и по

каждому элементу затрат и, тем самым, обеспечить устойчивый рост прибыли

от продаж. Напомним, что средний уровень расходов по конкретному элементу

затрат рассчитывается как отношение абсолютной величины затрат по

соответствующему элементу к величине выручки от продаж, выраженное в

процентах. Например, уровень материальных затрат рассчитывается по

формуле:

мз = МЗ : ВР * 100,

Где

(3.23)

мз – средний уровень расходов на продажу товаров,

МЗ – материальные затраты;

ВР – выручка от продаж.

В ходе анализа рассчитывается абсолютная величина относительной

экономии (перерасхода), отражающая величину влияния изменения уровня

соответствующих расходов на прибыль от продаж, с помощью приема

абсолютных разниц или цепных подстановок. В отношении материальных

затрат методика расчета выглядит следующим образом:

А) методом абсолютных разниц:

ΔМЗ (Умз) = (ΔУмз *ВР1) : 100,

(3.24)

где ΔМЗ(Умз) –величина относительной экономии (перерасхода);

ΔУмз – изменение уровня расходов от основной деятельности;

ВР1- выручка от продаж в отчетном периоде.

Б)методом цепных подстановок:

ΔМЗ(Умз) = МЗ 1 – МЗск,

(3.25)

где МЗ1 – материальные затраты в отчетном периоде;

МЗск – материальные затраты скорректированные, рассчитываемые по

формуле:

МЗск = ВР1 * Умз0 : 100%,

(3.26)

где Умз0 – уровень материальных затрат в базисном периоде.

Результаты анализа систематизируются в таблице 3.7.

Последовательность выводов и критерии оценки:

1 Оценка динамики общей суммы расходов от основной деятельности

является положительной при снижении их среднего уровня, отражающем

относительную экономию и обеспечивающем рост прибыли от основной

деятельности;

2 Выявление элементов расходов, по которым произошел

относительный перерасход, который характеризуется ростом

уровня

расходов, обусловленный более интенсивным ростом (менее интенсивным

снижением) их суммы по сравнению с выручкой от продаж;

3 Разработка рекомендаций по устранению причин перерасхода по

отдельным элементам.

В ходе изучения структуры затрат используют вертикальный анализ

(расчет удельных весов), позволяющий выявить наиболее значимые элементы,

определяющие динамику изменения совокупной величины расходов.

Результаты анализа систематизируются в таблице 3.8.

Последовательность выводов и критерии оценки:

1 Оценка структуры расходов от основной деятельности в отчетном

году. Формируется на основании удельного веса отдельных элементов затрат с

выделением наиболее значимых (имеющих больший удельный вес);

2 Оценка изменения структуры расходов з два года. Формируется на

основе данных графы 6 с выделением наиболее серьезных изменений удельных

весов, как в сторону увеличения, так и снижения. Особое внимание следует

обратить на рост удельного веса тех элементов расходов, по которым на

предыдущем этапе анализа выявлен относительный перерасход.

Таблица 3.7

Анализ динамики расходов от основной деятельности производственной организации

в разрезе экономических элементов за два года

Наименование показателя

А

1 Материальные расходы

2 Расходы на оплату труда

3 Отчисления на социальные нужды

4Амортизация

5Прочие

6 Итого расходы на продажу

7 Выручка от продаж

Фактически за год

прошлый

отчетный

сумма,

уровень, сумма,

уровень,

тыс. руб.

%

тыс. руб.

%

1

2

3

Отклонение по

4

х

сумме,

тыс. руб.

уровню, %

Темп

роста, %

5=3-1

6=4-2

7=3:1*100

х

х

Относительная экономия

(перерасход)

8=6*стр.7гр.3: 100

х

Таблица 3.8

Анализ структуры расходов от основной деятельности и ее изменения за два года

Наименование показателя

А

1 Материальные расходы

2 Расходы на оплату труда

3 Отчисления на социальные нужды

4Амортизация

5Прочие

6 Итого расходы на продажу

Фактически за год

прошлый

отчетный

сумма,

удельный вес,

сумма,

удельный вес

тыс. руб.

%

тыс. руб.

%

1

2

100,00

3

4

100,00

Отклонение по

сумме,

тыс. руб.

удельному

весу, %

5=3-1

6=4-2

–

3.5.2 Анализ расходов на оплату труда

Дальнейший анализ предполагает более детальное изучение наиболее

значимых элементов затрат, к которым, прежде всего, относятся расходы на

оплату труда. От их величины зависят и отчисления на социальные нужды.

В ходе анализа расходов на оплату труда изучают их динамику и

структуру, проводят факторный анализ, а также рассчитывают показатели

эффективности использования. Анализ динамики расходов на оплату труда

изучают в совокупности с динамикой выручки и среднесписочной численности.

Основными расчетными показателями являются производительность труда и

средняя заработная плата. Рост производительности труда должен являться

основной предпосылкой роста средней заработной платы работников. Анализ

динамики расходов на оплату труда систематизируется в таблице 3.9.

Таблица 3.9

Анализ расходов на оплату труда производственной организации за два года

Наименование показателя

Фактически за год

прошлый

отчетный

Отклонение

Темп

роста, %

1 Выручка от продаж, тыс. руб.

2 Расходы на оплату труда, тыс. руб.

3 Среднесписочная численность

работников, чел.

4 Средний уровень расходов на оплату

труда, % ( стр.2:стр.1*100)

5 Производительность труда, тыс. руб.

( стр.1:стр.3)

6 Среднегодовая заработная плата,

тыс. руб. (стр.2:стр.3)

Последовательность выводов и критерии оценки:

1 Оценка динамики выручки от продаж и расходов на оплату труда.

Формируется на основе соотношения темпов роста соответствующих

показателей. Является положительной в случае, когда выручка расчет быстрее

(снижается медленнее) расходов на оплату труда, что обеспечивает их

относительную экономию, проявляющуюся в снижении среднего уровня

расходов;

2 Выявление соотношения между темпами роста производительности

труда и средней заработной платы. Экономически обоснованным является

соотношение 1 к 0,7, т.е. на каждый процент роста производительности труда

заработная плата должна расти не более, чем на 0,7%. Превышение темпа

роста средней заработной платы влечет за собой относительный перерасход

соответствующего элемента затрат и, как следствие, снижение прибыли от

продаж. Вместе с тем, отсутствие заметной корреляции между темпами роста

производительности труда и средней заработной платы может снизить

мотивацию работников к росту первой.

Анализ структуры расходов на оплату труда проводится в разрезе

категорий работников и видов расходов. И в том, и в другом случаях основным

4

элементом анализа является расчет удельных весов в рамках вертикального

стандартного метода чтения финансовой отчетности. Анализ структуры

расходов на оплату труда в разрезе категорий работников систематизирован в

таблице 3.10.

Таблица 3.10.

Анализ динамики и структуры расходов на оплату труда

по категориям работников за два года

Наименование

показателя

1Расходы на оплату

труда

рабочих

2 Расходы на оплату

труда администрации

3Расходы на оплату

труда обслуживающего

персонала

4Итого расходов на

оплату труда

Фактически за год

прошлый

отчетный

Удель- Сумма, УдельСумма,

ный

тыс.

ный

тыс. руб.

вес, %

руб.

вес, %

100,00

Отклонение по

Сумме,

тыс.

руб.

100,00

Удельному

весу, %

Темп

роста,

%

–

Анализ структуры расходов на оплату труда в разрезе видов расходов

систематизирован в таблице 3.11.

Таблица 3.11

Анализ динамики и структуры расходов на оплату труда

по видам расходов за два года

Наименование

показателя

1Основная заработная

плата

2Дополнительная

заработная плата

3Начисления

по

нетрудоспособности

4Итого расходов на

оплату труда

Фактически за год

прошлый

отчетный

Удель- Сумма, УдельСумма,

ный

тыс.

ный

тыс. руб.

вес, %

руб.

вес, %

100,00

100,00

Отклонение по

Сумме,

тыс.

руб.

Удельному

весу, %

Темп

роста,

%

–

Последовательность выводов и критерии оценки:

1 Оценка динамики расходов на оплату труда. Формируется на основе

темпов роста общей величины расходов и ее составных элементов.

Положительная оценка дается в случаях:

А) незначительного превышения темпа роста величины расходов

административного персонала в сравнении с темпом роста основной категории

работников и обшей величины расходов (т.3.10);

5

Б) отрицательной динамики дополнительной заработной платы и начислений

по временной нетрудоспособности (т.3.11);

2 Оценка изменений удельных весов расходов отдельных категорий

работников и видов расходов. Формируется на основе данных графы 6 обеих

таблиц. Является положительной когда удельный вес расходов на оплату труда

административно-управленческого персона (т.3.10) или удельный вес

начислений по временной нетрудоспособности (т.3.11) снижаются.

Факторный анализ расходов на оплату труда осуществляют на основе

комбинированной модели, полученной моделирования исходной формулы

расходов на оплату труда:

(3.27)

Где РОТ – расходы на оплату труда работников;

– среднесписочная численность работников;

– среднегодовая заработная плата работников;

ВР

– выручка от продаж;

– производительность труда работников.

Расчет влияния факторов производится методом цепных подстановок. При

этом

вначале

заменяют

значение

выручки

от

продаж,

затем

производительности труда, и, в последнюю очередь, среднегодовой заработной

платы. Расчет влияния факторов осуществляют методом цепных подстановок в

таблице 3.12.

Таблица 3.12

Расчет влияния факторов на изменение расходов на оплату труда

Наименование

показателя

Значения показателей

Прошлый

год

Скор.*

Скор.**

Отчетный

год

Влияние факторов

Величина,

Расчет

тыс. руб.

1 Выручка

2 Производительность

труда

3 Среднегодовая

заработная плата

4 Расходы на оплату

труда

Последовательность выводов и критерии оценки:

1 Оценка влияния факторов, обусловивших экономию фонда оплаты

труда.

Формируется

на

основе

характеристики

влияния

роста

производительности труда, что обеспечивает снижение расходов на оплату

труда.

2Оценка влияния изменения расходов на оплату труда на прибыль от

продаж. Формируется на основе абсолютной величины относительного

изменения расходов на оплату труда. Является положительной при наличии

6

относительной экономии расходов на оплату труда, представляющей собой

отрицательную разность, полученную при сопоставлении величины влияния

роста производительности труда и средней заработной платы.

Заключительным этапом анализа расходов на оплату труда является

оценка эффективности их использования в процессе хозяйственной и

финансовой деятельности, для чего целесообразно использование следующих

показателей:

1) отдача расходов на оплату труда, характеризующая величину

выручки, приходящейся в среднем на 1 рубль расходов, и рассчитываемая по

формуле 3.18.

=

Где

,

(3.28)

– отдача расходов на оплату труда (руб.);

– тоже, что и в формуле 3.16;

– тоже, что и в формуле 3.16.

2) коэффициент рентабельности расходов на оплату труда,

характеризующий величину прибыли, приходящейся в среднем на 1 рубль

расходов. В качестве числителя берется прибыль от продаж, если в организации

расходы на оплату труда формируются только в рамках основной деятельности

и прибыль до налогообложения, если расходы возникают как в основной, так и

прочей деятельности.

Расчет коэффициента рентабельности расходов

осуществляется по формуле 3.19.

=

Где

(3.29)

– коэффициент рентабельности расходов на оплату труда;

– прибыль от продаж;

– прибыль до налогообложения;

– тоже, что и в формуле 3.

Рост значений описанных выше показателей характеризует повышение

эффективности использования расходов на оплату труда. При различных

направлениях изменения частных показателей эффективности использования

расходов на оплату труда для формирования обобщающей оценки выявленного

изменения возможно формирования аналогичного комплексного показателя.

При этом наиболее целесообразно использовать метод средней арифметической

простой из темпов роста частных показателей. Выбор средней арифметической

простой объясняется простотой ее использования, с одной стороны, и

возможностью сопоставления значений комплексного и частных показателей

для выявления причин снижения эффективности использования расходов на

оплату труда, с другой. Относительные величины динамики частных

7

показателей используются в расчете для обеспечения равнозначности исходных

данных и, как следствие,

достоверности конечного результата. Расчет

комплексного показателя эффективности использования расходов на оплату

труда осуществляется по формуле 3.20.

=

(3.30)

Где Эрот- комплексный показатель эффективности использования расходов на

оплату труда

– темп роста отдачи расходов на оплату труда;

– темп роста коэффициента рентабельности расходов на оплату

труда.

Значение комплексного показателя, превышающее 100%, свидетельствует

о повышении эффективности использования средств на оплату труда. Расчет

комплексного показателя возможен только при положительном финансовой

результате от основной (всех видов) деятельности.

Апробацию изложенной методики осуществим в таблице 3.13.

Таблица 3.13

Анализ динамики эффективности использования расходов на оплату

труда организации за два года

Фактически за год

прошлый отчетный

Наименование

показателя

1 Выручка от продаж, тыс. руб.

2 Прибыль от продаж, тыс. руб.

3 Расходы на оплату труда, тыс. руб.

4 Отдача расходов на оплату труда, руб.

5 Коэффициент рентабельности расходов на

оплату труда, ед.

6 Комплексный показатель эффективности

использования расходов на оплату труда, %

[(стр.4+стр.5):]

Отклонение

Темп

роста, %

Последовательность выводов и критерии оценки:

1Оценка изменения эффективности использования расходов на оплату

труда в динамике. Формируется на основе значения комплексного показателя.

Является положительной, если оно превышает 100%;

2 Ранжирование значений темпов роста частных показателей для

выявления показателя, обеспечившего его максимальный прирост

комплексного показателя или его снижение.

3 Характеристика причин негативной динамики частных показателей

эффективности использования расходов на оплату труда.

8

3.5.3 Факторный анализ расходов от основной деятельности

Все факторы, влияющие на расходы от обычной деятельности, можно

разделить на две группы: субъективные (зависимые от деятельности

коллектива организации) и объективные (независимые от их деятельности).

Это деление позволяет сформировать объективную оценку эффективности

деятельности менеджмента исследуемых субъектов хозяйствования по

относительному сокращению затрат.

К числу важнейших зависимых факторов относятся изменение объема

выручки от продаж. Рассмотрим более подробно методику расчета

влияния

этого фактора.

В зависимости от характера влияния объема продаж все расходы

подразделяются на условно-переменные и условно-постоянные. Первые

изменяются в абсолютной величине практически прямо пропорционально

изменению выручки от продаж, при этом их уровень остается неизменным.

Абсолютная величина условно постоянных расходов не изменяется под

воздействием изменения выручки от продаж, тогда как их уровень изменяется

обратно пропорционально.

Для расчета влияния изменения объема выручки от продаж на абсолютную

величину и уровень расходов от основной деятельности используют метод

цепных подстановок.

При этом изменение суммы условно-переменных

расходов под воздействием объема выручки от продаж рассчитывается по

формуле:

ΔРпер (вр) = Р скпер – Р0пер,

(3.31)

где ΔРпер (вр)- изменение величины условно-переменных расходов

под воздействием изменения выручки от продаж;

ск

Р пер – скорректированное значение условно-переменных расходов;

Р0пер, – базисное значение условно-переменных расходов.

В свою очередь, скорректированное значение условно-переменных

расходов рассчитывается по формуле:

Р скпер= ВР1 × Ур 0пер : 100,

(3.32)

где Р скпер – тоже, что и в формуле 3.21;

ВР1 –выручка от продаж в отчетном периоде;

Ур0пер. –средний уровень переменных расходов в базисном периоде;

Изменение уровня условно – постоянных расходов под воздействием

объема выручки от продаж рассчитывается по формуле:

9

ΔУр пост(вр) = Р0пост : ВР1 ×100 – Ур0пост,

(3.33)

где ΔУр пост (вр) – изменение уровня условно-постоянных расходов

за счет

изменения выручки от продаж;

Р пост – базисное значение условно-постоянных расходов;

Ур0пост – базисное значение уровня условно- постоянных расходов;

ВР1 тоже, что и в формуле 3.22.

Результаты расчета влияния изменения объема выручки от продаж на

величину расходов от основной деятельности систематизированы в таблице

3.14.

Последовательность выводов и критерии оценки:

1 Оценка влияния изменения объема выручки от продаж на сумму

условно-переменных

расходов. Формируется

на основе данных,

представленных в графе 9 строки 3.

2 Оценка влияния изменения объема выручки от продаж на уровень

условно-постоянных

расходов.

Формируется

на

основе

данных,

представленных в графе 10 строки 3.

3 Характеристика уточненной (по сравнению с найденной в таблице

3.2.2)

величины относительной экономии (-) или перерасхода (+),

характеризующей дополнительную прибыль от продаж (потери прибыли) под

воздействием влияния всех других факторов, за исключением выручки от

продаж. Формируется на основе данных, представленных в графе 11 строки 3.

В условиях нестабильной российской экономики среди объективно

действующих на расходы коммерческих организаций факторов следует

выделить изменение продажных цен на продукцию и тарифов (ставок) на

услуги, что связано со свободным ценообразованием и инфляционными

процессами. Изменение продажных цен на продукцию оказывает обратное

влияние на уровень постоянных расходов, в то время как изменение тарифов и

ставок на услуги прямо влияет на расходы организаций по многим статьям.

Расчет влияния указанного выше фактора начинается с определения

индивидуального и (или) группового индекса цен. Индивидуальный индекс цен

рассчитывается по формуле:

Iц = (100 +∆ц) /100,

(3.34)

где Iw – индивидуальный индекс цен;

∆ц – изменение цен в процентах.

Групповой индекс цен рассчитывается по формуле:

Iц = Σp1g1/ Σp0g1,

(3.35)

где Iц – групповой индекс цен;

10

Таблица 3.14

Расчет влияния изменения выручки от продаж на расходы производственной организации за два года

Расходы фактически за год

Наименование

показателя

А

1Условнопеременные

расходы, всего:

в том числе

1.1 Материалы

1.2 Расходы на

оплату труда

1.3 Отчисления на

соц. нужды

1.4 Прочие

2Условнопостоянные

расходы, всего:

в том числе

2.1Расходы

на

оплату труда

2.2 Отчисления на

соц. нужды

2.3Амортизация

2.4Прочие

3Всего расходов

4

Выручка от

продаж

Скорректированное

значение

Прошлый

Изменение расходов

В том числе за счет влияния

Всего по

Отчетный

объема выручки

сумма,

тыс. руб.

уровень,

%

сумма,

тыс. руб.

уровень,

%

сумма,

тыс. руб.

уровень,

%

1

2

3=1*Iвр

4=3:ВР1*100

5

6

сумме,

тыс. руб.

уровню

%

7=5-1

8=6-2

других факторов

сумма,

тыс. руб.

уровень

%

сумма,

тыс. руб.

уровень

%

9=3-1

10=4-2

11=5-3

12=6-4

х

х

х

х

х

х

х

х

х

х

х

х

х

х

х

х

11

х

х

х

Σp1g1- выручка от продаж при отчетном значении физического объема

продаж и цен;

Σp0g1- выручка от продаж при отчетном значении физического объема

продаж и базисных ценах.

На втором этапе выручку от продаж отчетного года в действующих ценах

переводят в цены базисного периода по формуле:

ВР* = ВР1 : Iц,

(3.36)

где – ВР* – выручка от продаж отчетного года в базисных ценах;

ВР1 – выручка от продаж в отчетном периоде;

Iц – индекс цен.

Далее находят средний уровень условно-постоянных расходов на

продажу к выручке отчетного года в действующих и базисных ценах:

Ур1 пост = Рпост /ВР1 *100,

(3.37)

где Ур1пост – уровень условно-постоянных расходов к выручке в

действующих ценах;

Рпост – условно-постоянные расходы в отчетном периоде;

ВР1 – тоже, что и в формуле 3.36

Ур*пост = Рпост /ВР* *100,

(3.38)

где Ур*пост – уровень условно постоянных расходов к выручке в базисных

ценах;

ВР* – тоже, что и в формуле 3.36;

Рпост – тоже, что и в формуле 3.3.7

На последнем этапе находят искомое влияние изменения цен на уровень

условно-постоянных расходов по формуле:

∆Урпост(ц) =Ур1 пост – Ур* пост

(3.39)

где -∆Урпост(ц) – изменение уровня условно-постоянных расходов под

воздействием изменения отпускных цен на продукцию;

1

Ур пост – тоже, что и в формуле 3.37;

Ур* пост – тоже, ч то и в формуле 3.38.

При расчете влияния изменения тарифов и ставок на величину расходов на

продажу товаров используют методику, аналогичную описанной выше, за

исключением следующих моментов:

12

– в сопоставимый вид переводятся как выручка от продаж, так и

соответствующие статьи расходов с помощью соответствующих индексов

цен, тарифов и ставок. При этом предварительно из комплексной статьи

выделяется элемент затрат, величина которого подлежит корректировке.

Например, с изменением ставок арендной платы переводится в сопоставимый

вид соответствующий элемент статьи «Расходы на содержание

зданий,

помещений, сооружений и инвентаря»;

– с ростом тарифов и ставок величина расходов увеличивается

и

наоборот.

13

Я уже упоминал классификацию затрат по их динамике и сейчас хотел бы поговорить об этом более детально. Почему эта классификация так важна я думаю объяснять не нужно ведь именно она используется для анализа безубыточности или так называемого CVP анализа.

Динамика затрат указывает на то, как изменяются затраты в зависимости от изменения уровня деловой активности. Обладая знанием того, как меняется динамика затрат можно прогнозировать изменение затрат при различных обстоятельствах.

Давайте вспомним эту классификацию. Согласно ей затраты деляться на постоянные и переменные.

Постоянные затраты (англ. fixed cost, FC) — элемент модели точки безубыточности, представляющий собой затраты, которые не зависят от величины объёма выпуска, противопоставляемые переменным затратам, с которыми в сумме составляют общие затраты. Увеличение объёмов производства приводит к уменьшению постоянных расходов, приходящихся на единицу продукции, что повышает прибыль с единицы продукции за счёт положительного эффекта масштаба.

Переменные затраты (англ. variable cost, VC) — затраты, величина которых зависит от объёма выпуска продукции. Противопоставляются постоянным затратам, с которыми в сумме составляют общие затраты. Основным признаком, по которому можно определить, являются ли затраты переменными, является их исчезновение при остановке производства.

Кроме этой классификации мы будет выделять еще такую группу затрат как смешанную или полупеременную. Все эти три группы составляют структуру затрат компании.

Переменные затраты

Особенностью этой группы затрат есть их пропорциональное изменение из-за изменения уровня деловой активности, если она удваивается то удваивается и уровень переменных затрат. Они остаются неизменными, если они выражены в удельных показателях, то есть в расчете на единицу продукции.

Например для производства единицы продукции нам нужно 2 ед. сырья, для производства 2-х единиц продукции нам нужно 4 ед.сырья ну и так далее. Стоимость сырья в данном случае будет переменной затратой. Чем больше компания произведет тем больше затрат она понесет.

Для того, чтобы затраты считались переменными, они должны быть переменными по отношению к чему-либо. Это что-либо будет функциональной базой или как его еще называют — драйвером затрат. Примером таких драйверов затрат могут быть человеко-часы, машинно-часы, количество звонков и так далее.

При этом необходимо быть осторожным с классификацией. Затраты могут быть непеременными по отношению к одному драйверу затрат, но в то же время переменными по отношению к другому.

Какие затраты будут переменными зависит от специфики деятельности компании. У некоторых компаний таких затрат будет немного (например сервисные организации, у которых сотрудники сидят на окладах, которые не зависят от количества проектов), у других переменные затраты будут составлять львиную их долю (например производственные или торговые компании).

Понятно, что не все затраты характеризуются единой моделью динамики. Для таких затрат характерна пропорционально переменная или ступенчато переменная модель.

Пропорционально переменные затраты — величина таких затрат будет меняться прямо пропорционально уровню деловой активности (например затраты на сырье).

Ступенчатые переменные затраты — затраты которые постоянны на определенных объемах производства (например зарплата подсобных рабочих)

С такими затратами нужно быть особо осторожным так как они могуть вызывать «откладывания жира» в компании от которого будет тяжело избавиться (например видя что производство растет компания может закупить оборудование, которое потом будет простаивать).

Постоянные затраты

Постоянные затраты остаются неизменными в пределах определенного релевантного диапазона (определенного уровня деловой активности). С ростом деловой активности сумма постоянных затрат в удельных показателях уменьшается. Поэтому для адекватного анализа лучше представлять сумму постоянных затрат в совокупной величине.

Такие затраты компания несет даже при нулевой деловой активности, в западной литературе такие затраты еще называют затратами бездействующего объекта. Если говорить про планирование, то такие затраты можно разделить на: обязательные и произвольные (дискреционные).

Обязательные постоянные затраты — инвестиции в здания, оборудование и основную организационную структуру. Такие затраты имеют две характеристики:

- они долгосрочны по природе;

- их невозможно значительно уменьшить даже на короткое время без серъезного снижения прибыльности или долгосрочных целей компании.

Например даже в периоды значительного кризиса компания старается не увольнять ключевых топ-менеджеров и не продают имеющуюся недвижимость. Затраты по их возобновлению в дальнейшем могут быть более значительными, чем экономия от их урезания.

В виду этой особенности руководство компании должно очень беспокоится об эффективном использовании таких ресурсов. И именно поэтому такое внимание уделяется оценке эффективности инвестиций в профессиональной литературе.

Произвольные (управляемые) постоянные затраты — такие затраты более подлежать контролю и регулированию со стороны менеджмента компании. Примерами таких затрат могут быть R&D, PR, программы управленческого развития. Они планируются на более короткий период и могут сравнительно безболезненно урезаться в случае наступления кризиса.

Если говорить про место постоянных затрат в общей их структуре, то наблюдается постоянный рост их доли. По мере роста автоматизации потребность в работниках, которые работают головой возросла, в то время как доля работников работающих мускулами уменьшается. Но поскольку специалисты обладающими знаниями получают хорошую зарплату, хорошо обучены и труднозаменимы, затраты на вознаграждение таких сотрудников становятся постоянными.

По мере роста деловой активности сумма постоянных затрат может резко увеличиваться. Например компания понимает, что ей нужно нанять еще одного менеджера или переехать в более большой офис.

Смешанные затраты

Такие затраты состоят из элементов постоянных и переменных затрат.Их еще называют полупеременными затратами. Примерами таких затрат могут быть услуги связи, расходы на электричество.

Постоянная часть в составе смешанных издержек представляет собой базовые расходы на получение комплекта услуг, а переменная часть – расходы, ориентированные на их текущее потребление. При этом переменный элемент меняется пропорционально количеству потребленных услуг.

В учетной политике организации принято допущение, что смешанные затраты имеют динамику линейной зависимости:

Y = a + b × X,

где Y – сумма смешанных затрат (зависимая переменная); а – постоянная составляющая смешанных затрат; b – средние переменные издержки на единицу объема производства; X – уровень деловой активности (независимая переменная).

Анализ смешанных затрат

Для анализа смешанных затрат используется несколько методов. Наиболее распространенными являются метод анализа бухгалтерских счетов и инженерный подход.

Метод анализа бухгалтерских счетов предусматривает разделение учета таких затрат на разных счетах бухгалтерского учета. Проводя такое разделение легко потом сказать какая у компании структура затрат и сделать необходимые расчеты.

Инженерный подход предполагает детальный анализ того, какой должны быть динамика затрат исходя из оценки таких затрат на производстве.

Метод экспертных оценок

Применение одной из разновидностей метода экспертных оценок (известной также как метод визуального наблюдения) предполагает графическое решение поставленного вопроса; по вертикальной оси отражаются затраты, а по горизонтальной оси – объем производства. Затем на график наносятся точки, соответствующие значениям затрат при различных уровнях объема производства, и через них проводится линия таким образом, чтобы приблизительно равное количество значений оказалось над и под ней. Такое визуальное изучение расположения точек относительно указанной линии способствует пониманию сути взаимосвязи затрат и объема производства, а также выявлению нетипичных значений, которые могут быть проигнорированы, оставшись незамеченными

Рэй Гаррисон в своем учебнике «Управленческий учет» приводит такой пример анализа таких затрат.

Директор больницы приглашает к себе в кабинет финансового директора, у которого хочет узнать почему колебляться затраты на техническое обслуживание. Оказалось, что драйвером таких затрат есть количество пациенто-дней (что является показателем деловой активности), чем оно больше тем больше затраты.

Финансовый директор сел проанализировать такие затраты и выявил, что деловая активность действительно приводит к изменению размера затрат. При этом эти затраты состоят из постоянных (в размере 3300 долларов) и переменных. Расчитав размер удельных переменных затрат на 1 пациенто день он вывел формулу изменения затрат:

Y=3300+0.79X

При этом при изменении уровня деловой активности возникает необходимость в найме дополнительных медсестер, то есть происходил рост части постоянных затрат.

Метод МинМакс

Главным преимуществом данного метода является его простота. С помощью этого метода могут быть получены хотя и приблизительные, но вполне пригодные для целей прогнозирования значения затрат при различных объемах производства и для принятия ряда управленческих решений результаты. Применение метода «минимум-максимум» для анализа смешанных издержек подразумевает, что затраты должны рассматриваться как в период наивысшей производственной активности, так и в период самой низкой активности в пределах релевантного уровня. Поскольку совокупные затраты возрастают по мере увеличения объема производства, очевидно, что в них присутствует некий переменный элемент. Иными словами, делается допущение, что между указанными параметрами существует линейная зависимость. Используем уже известную нам формулу

Y = a + b × X,

где Y – сумма смешанных затрат (зависимая переменная); а – постоянная составляющая смешанных затрат; b – средние переменные издержки па единицу объема производства; X – объем производства (независимая переменная).

При этом значение b определяется путем деления разности между максимальным и минимальным уровнями затрат на избранном временном промежутке на разность между высшим и низшим значениями типичной производственной активности, с которой связаны эти затраты за тот же период.

Значение же постоянных затрат (а) исчисляется путем вычитания суммы переменных затрат, соответствующей определенному объему производства, из суммы полных (смешанных) затрат для того же объема производства.

Поскольку согласно рассматриваемому методу в основе расчета линейной функции используются всего две точки (минимальная и максимальная), следует обращать особое внимание на то, чтобы используемые цифры были типичны для нормальной производственной деятельности. Включение в расчет завышенных или заниженных затрат приведет к искажению данных.

Формула переменных затрат имеет следующий вид:

Переменные затраты = (затраты на высоком уровне деловой активности — затраты на низком уровне деловой активности)/(Высокий уровень деловой активности-Низкий уровень деловой активности)

Высчитав это значение мы можем определить уровень постоянных затрат как разницу между общими затратами и переменными.

Несмотря на свою простоту этот метод имеет один большой недостаток: он оперирует только двумя значениями при подсчетах. Для получения точных результатов этого недостаточно.

Конечно есть и другие методы прогнозирования затрат, но они уже более сложные для понимания. При этом следует учесть что мы до сих пор подразумевали, что есть только один драйвер затрат, но на практике это далеко не всегда так, тогда для анализа таких затрат уже используются множественный регрессионный анализ.

Отчет о прибылях и убытках на основе метода маржинальной прибыли

Для чего собственно говоря уделять так много времени этому вопросу. А для того, что классификация затрат на переменные и постоянные используется для анализа безубыточности компании (который я обязательно рассмотрю в следующих публикациях), а также это нам дает возможность трансформировать наш отчет о финансовом результате и посмотреть на него с другой стороны — динамики затрат.

Также у нас появляется возможность вывести показатель маржинальной прибыли, который определяется как разница между доходом и переменными затратами.

Соответственно в самом отчете о финансовом результате производится детализация затрат на переменные и постоянные.

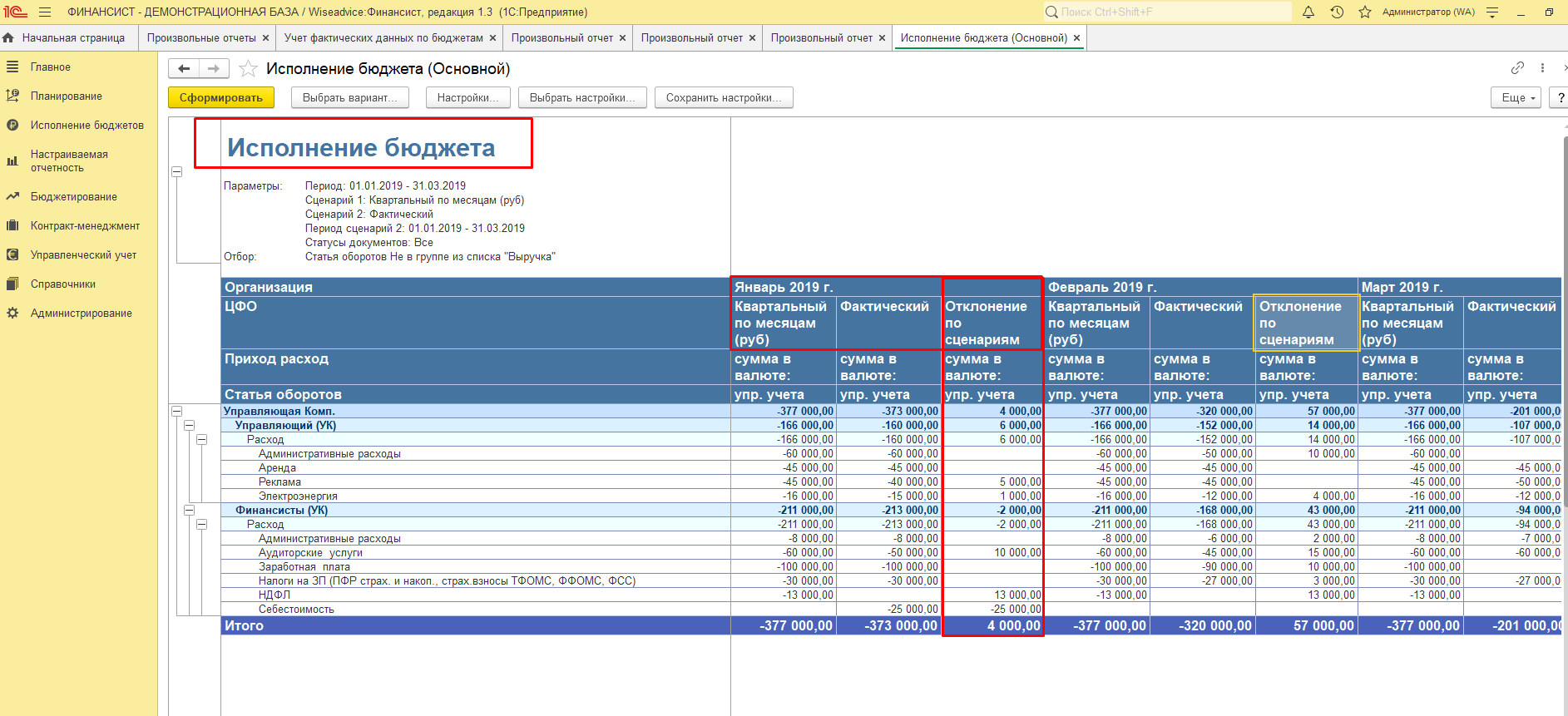

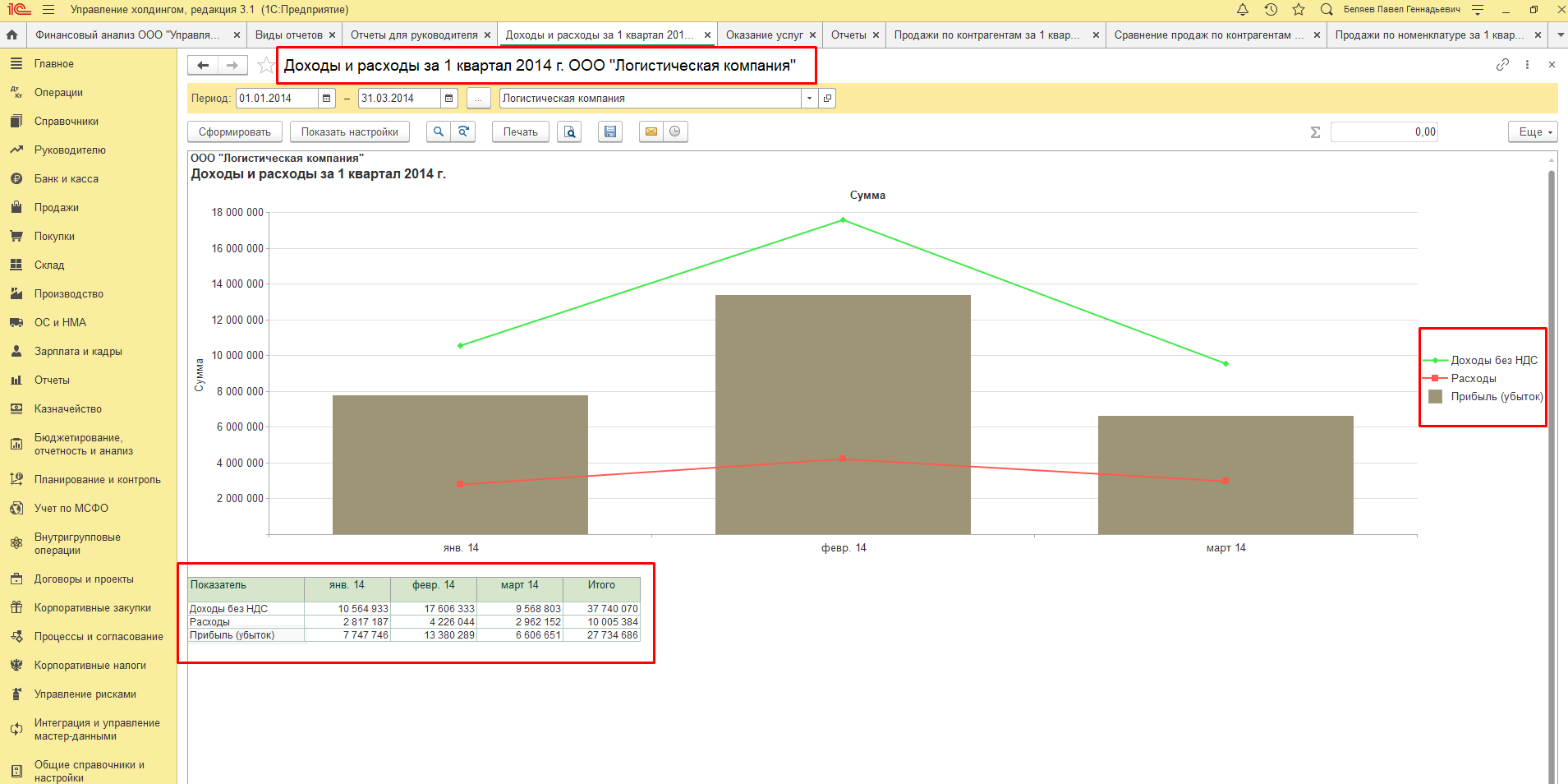

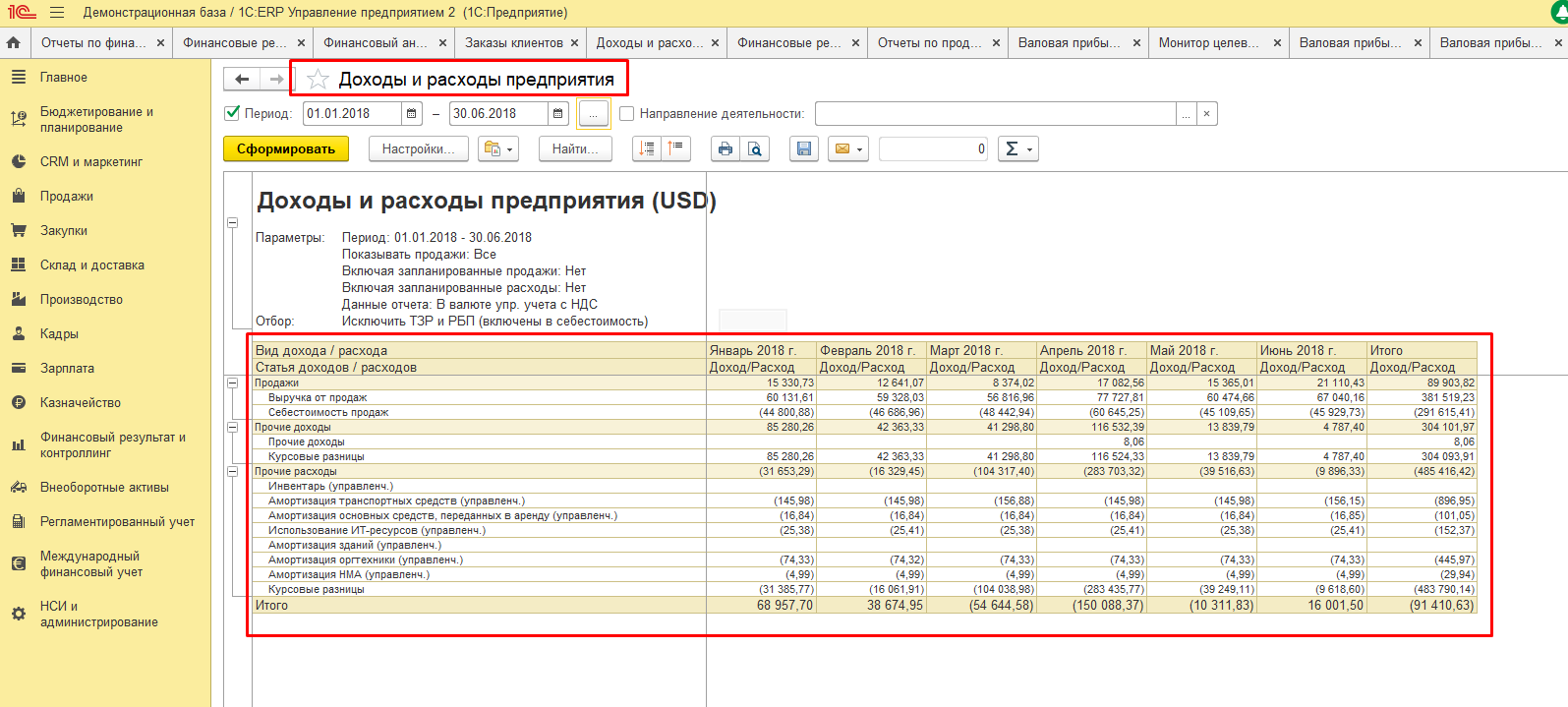

В статье мы рассмотрим возможности анализа доходов и расходов в части оценки рентабельности предприятия и оперативной реакции на ее изменения. В качестве примера будет приведен инструмент такого анализа в программных продуктах, разработанных на платформе «1С:Предприятие»:

- 1С:ERP Управление предприятием 2

- 1С:Управление холдингом

- Финансист

Первые два решения – типовые продукты фирмы 1С для комплексной автоматизации предприятий, имеющие блок финансового анализа. WA:Финансист – специализированная разработка нашей компании, которая позволяет получать управленческую аналитику в любых разрезах.

Бесплатно подберем решение для автоматизации анализа доходов и расходов организации

Виды анализа

Ключевая цель анализа доходов и расходов – разработка комплекса мер, направленных на увеличение первых и снижение вторых, а главная задача – поиск и расчет резервов для роста получаемой прибыли

Такой анализ бывает нескольких видов:

- Горизонтальный и вертикальный;

- Факторный;

- Коэффициентный.

При горизонтальном анализе рассматривают абсолютные и относительные отклонения статей отчетности, благодаря чему сравнивают плановые и фактические данные, данные прошлых периодов с отчетными данными периодов или все эти показатели в совокупности.

При факторном анализе полученные данные сравниваются по определенным алгоритмам. Можно проводить сравнение по направлениям в бизнесе, по деятельности или по статьям, при этом можно сравнить между собой различные статьи отчетов всех типов. Такой вид анализа позволяет выявлять факторы увеличения доходов или сокращения расходов.

Автоматизация управленческой отчетности и настройка дашбордов в WA:Финансист

В процессе проведения коэффициентного анализа производится расчет определенных коэффициентов, значения которых можно сравнивать между собой за различные периоды. Полученные коэффициенты можно сравнивать с принятыми нормативными значениями.

Далее рассмотрим, как анализ доходов и расходов может помочь в управлении бизнесом.

Проблемы, возникающие при росте организации

Эффективность деятельности любой организации во многом зависит от оперативного принятия управленческих решений. Чем крупнее становится компания, тем сложнее оперативно контролировать бизнес-процессы и принимать управленческие решения.

Более того – чем быстрее развивается организация, тем острее проявляются эти проблемы. Становится труднее в оперативном режиме анализировать доходы и расходы в компании, оперативно рассчитывать такие ключевые показатели, как прибыль и рентабельность, а значит, принимать оперативные управленческие решения.

В принятии оперативных и обоснованных управленческих решений, а также в построении прогнозов, поможет управленческий анализ доходов и расходов.

Закажите бесплатный аудит финансовых бизнес-процессов для эффективной автоматизации управленческой отчетности

Один из полезнейших инструментов для анализа в решениях 1С – отчет «Доходы и расходы». Он помогает оценить рентабельность предприятия, проанализировать ценовую политику организации, держать под контролем расходы и искать пути повышения доходов.

Данный отчет позволяет повести упрощенный и быстрый анализ по необходимым параметрам и периодам по каждому из направлений деятельности предприятия.

Подходы к анализу доходов организации

Получение доходов – главная цель любого бизнеса, а анализ доходов позволяет изыскать резервы для их увеличения. В программах 1С для всестороннего анализа прибыли компании можно составить ряд отчетов.

Например, можно сравнивать продажи по контрагентам и принимать решения о маркетинговых акциях и скидках для заказчиков.

Анализ дает детальные данные о доходах компании за определенный отрезок времени. На его же основе составляют стратегический план развития.

В программных продуктах 1С много отчетов при помощи которых можно проводить анализ.

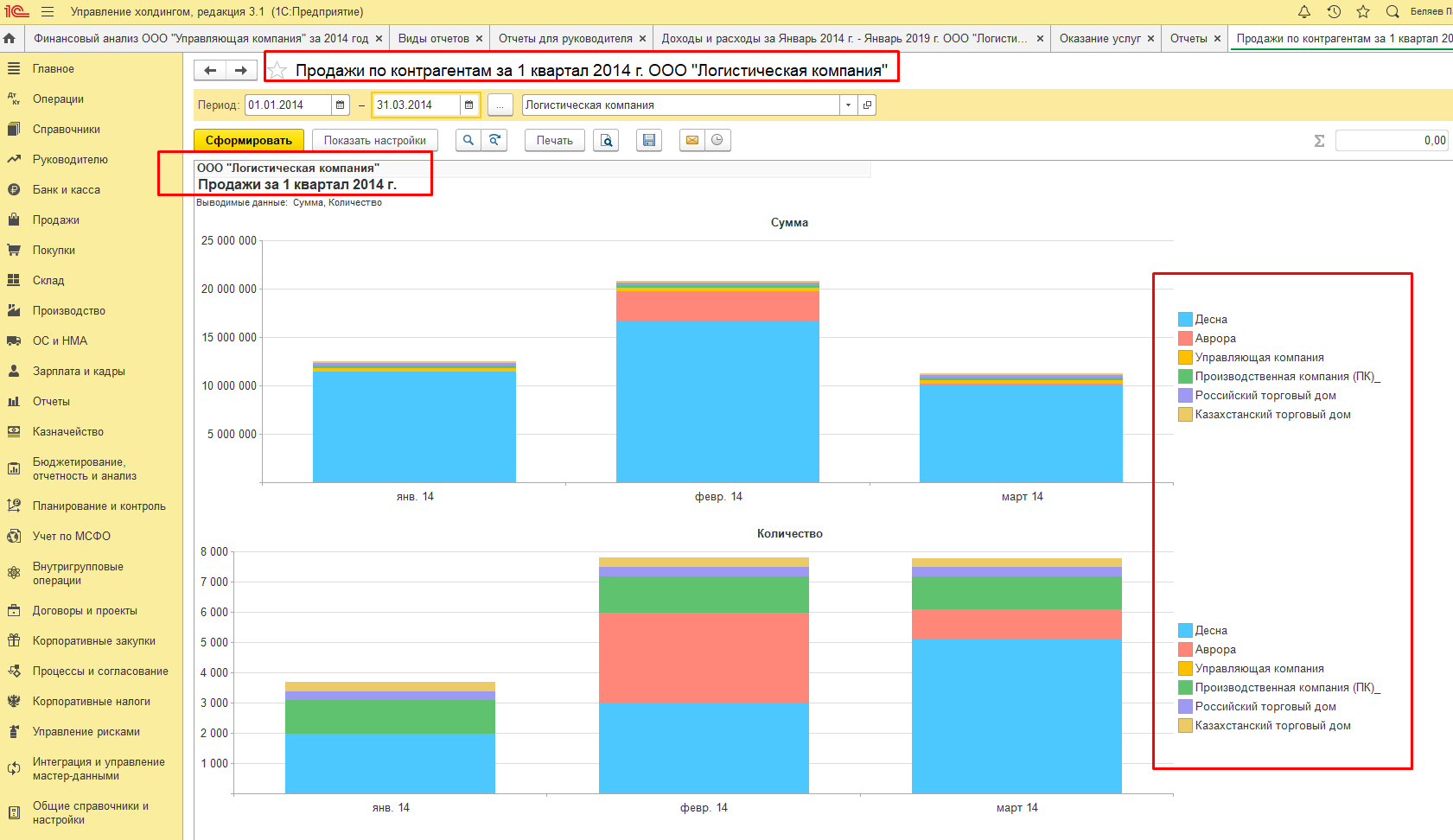

Аналитику по финансовому результату продаж или оказанных услуг в 1С отображает отчет «Продажи». Он дает возможность оценить прибыльность продаж в разрезе организаций, контрагентов, подразделений, менеджеров, номенклатурных позиций.

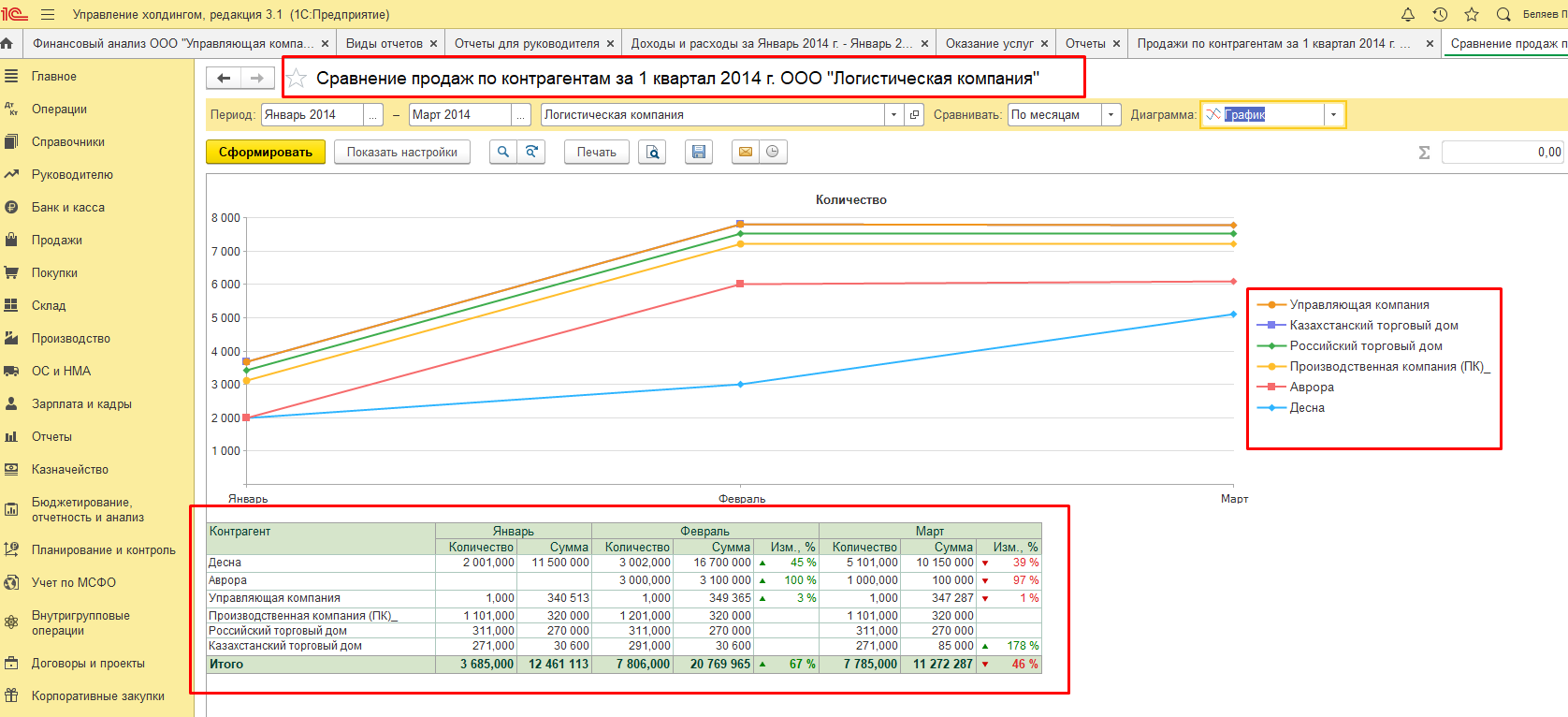

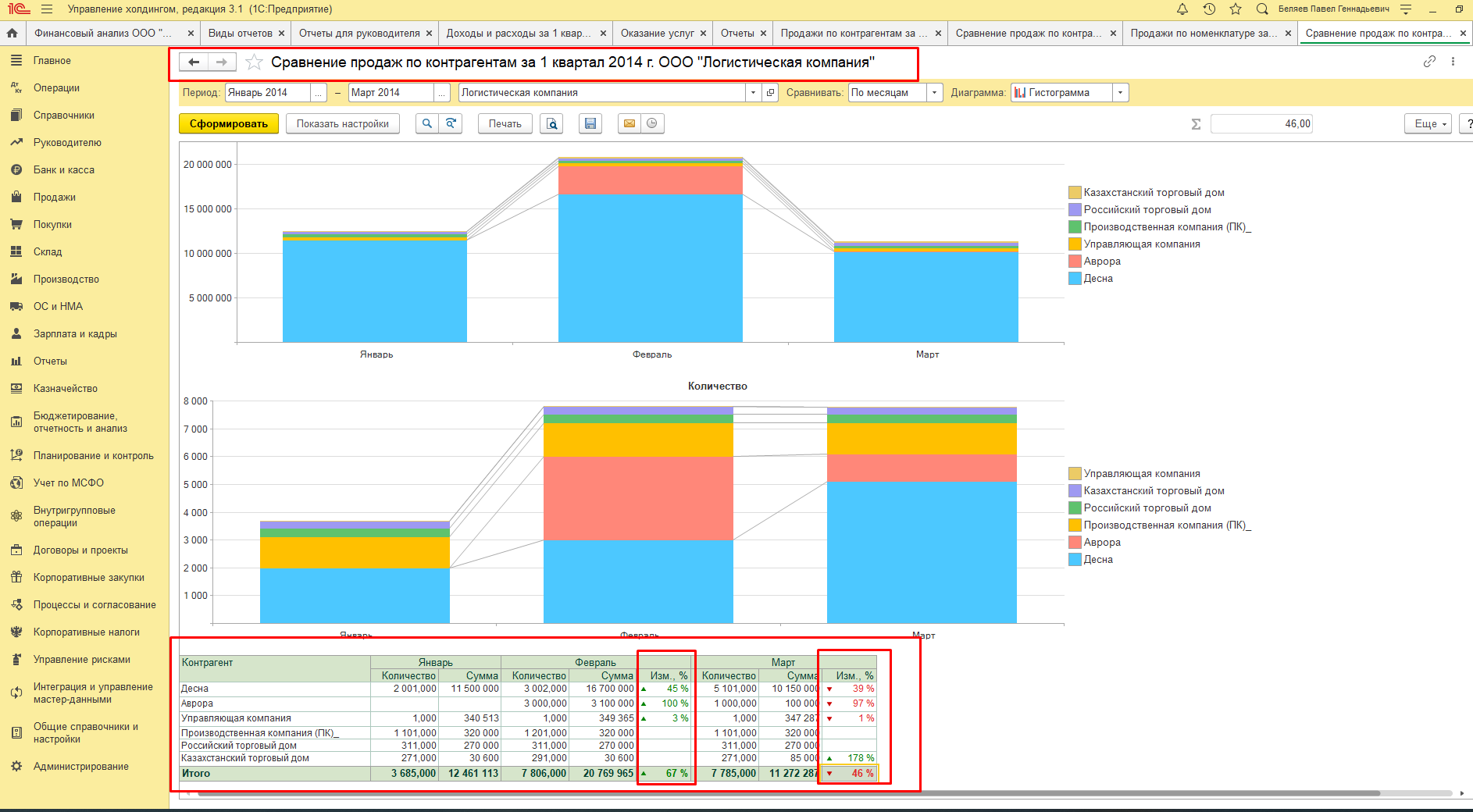

Данные о доходах по основным видам деятельности компании можно получить из отчета «Сравнение продаж», который формируется в разрезе контрагентов, номенклатурных групп или по отдельной номенклатуре, сопоставляя продажи за аналогичные периоды. Данные могут быть представлены в виде таблицы или графика.

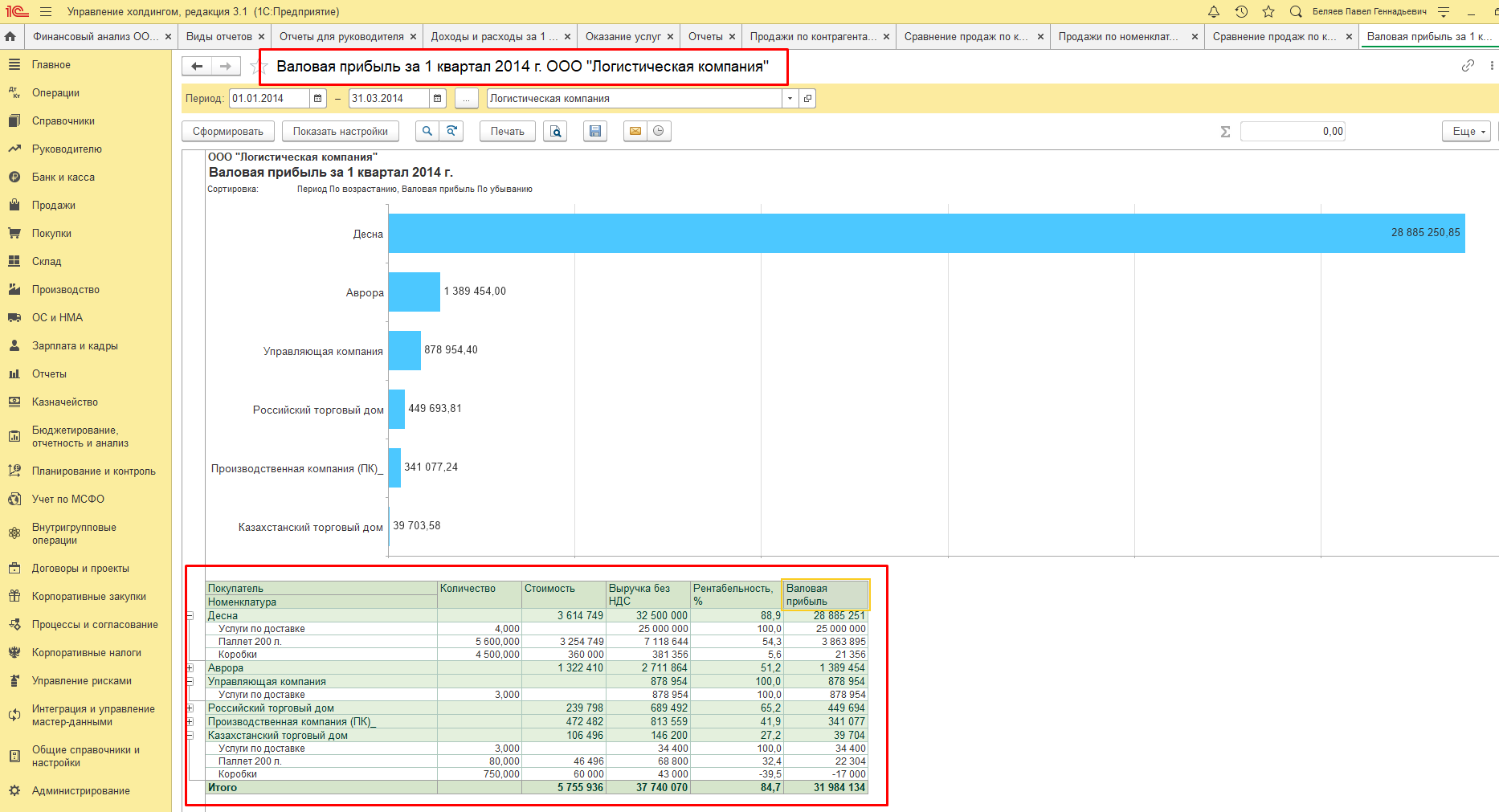

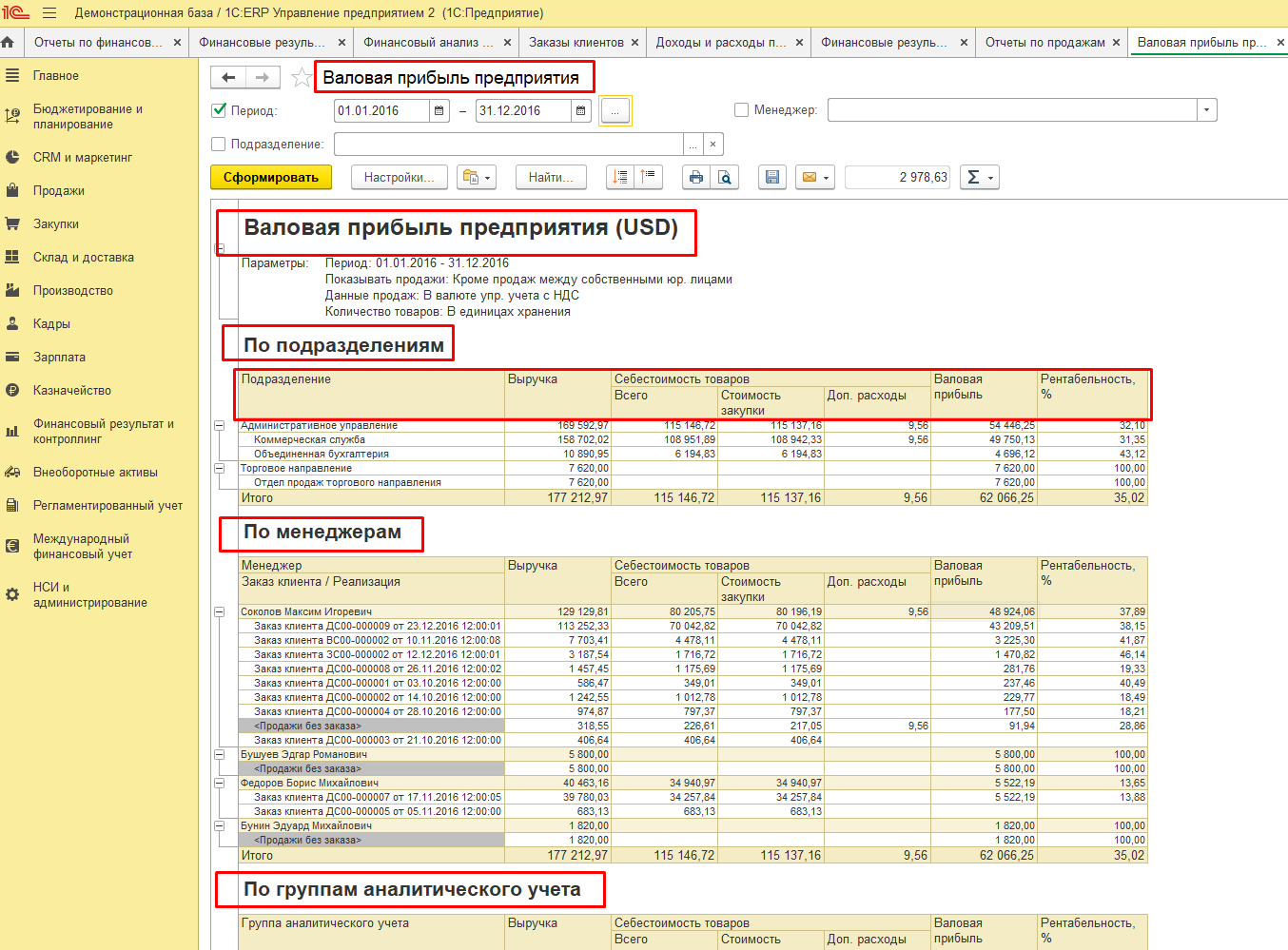

Для анализа валовой прибыли в программах 1С предусмотрен отдельный отчет.

Отчет формируется в разрезе клиентов с возможностью детализации до заказов в валюте упр. учета с НДС или без него, отображая «сквозную» себестоимость товаров или услуг.

При анализе доходов также необходимо рассчитывать и анализировать валовую рентабельность, которая рассчитывается делением валовой прибыли на выручку. При этом лучше использовать чистые, а не валовые продажи, так как количество возвратов может исказить результаты расчета. Нормативного значения данного показателя не существует, но рекомендуется, чтобы он имел положительную динамику во времени.

Бесплатная консультация по автоматизации управленческой отчетности

Подходы к анализу расходов организации

Анализ расходов в 1С отображает расчет показателей динамики и структуры расходов. Он может быть представлен в разрезах по направлениям деятельности, элементам расходов и статьям калькуляции.

Все расходы организации делятся на постоянные и переменные. Первые не зависят от динамики объема производства и продаж, а вторые, соответственно, наоборот – зависят.

Анализировать расходы в программах 1С можно следующими методами:

- Путем сравнения динамики расходов во времени. При использовании данного метода рассчитываются показатели абсолютного и относительного отклонения расходов;

- Методом вертикального анализа через исследование структуры и состава расходов организации, путем исчисления и анализа доли расходов в выручке;

- Факторным методом через оценку уровня влияния отдельных явлений на увеличение расходов.

Все аналитические данные можно отобразить в графиках и рисунках, характеризующих изменение величины расходов во времени или в структуре.

Подходы к анализу маржинальной прибыли организации

Обобщающая оценка финансового состояния компании делается на основе таких финансовых показателей, как прибыль и рентабельность. Это очень важные показатели, которые характеризуют эффективность работы организации в целом. Основным источником финансирования деятельности в организации является прибыль. Рассчитать и проанализировать эти показатели можно в отчете «Доходы и расходы».

Есть несколько видов прибыли. Одной из ключевой является маржинальная прибыль. Рассмотрим подходы к анализу маржинальной прибыли.

В основе анализа лежит деление затрат на переменные и постоянные. При маржинальном анализе рассчитывается маржинальная рентабельность.

Отношение прибыли, оставшейся после вычета переменных затрат к выручке называется маржинальной рентабельностью.

При анализе маржинальной рентабельности можно ориентироваться на отраслевые особенности работы организации. Сравнивая ее с показателями конкурентов, можно оценить эффективность работы организации.

Выводы

Источником данных для анализа, как правило, становится бухгалтерский учет, а если говорить о продуктах фирмы 1С – автоматизированная система учета на базе программного продукта «1С:Бухгалтерия». Она имеет базовую функциональность в части финансового анализа, поэтому интеграция данного решения с системами 1С, имеющими расширенную функциональность финансового управления, позволит проводить оперативный финансовый анализ, повысит оперативность получения данных для анализа и их точность.

В рассмотренных нами продуктах 1С есть все необходимые инструменты для анализа доходов и расходов, а также показателей рентабельности компании и отслеживания их динамики. Проводя сравнительный анализ доходов и расходов по периодам в продуктах 1С, можно дать оценку причин, вызвавших изменение прибыли, выявить влияние издержек на это, найти пути развития компании и резервы для повышения доходов.