В отчётном году величина оборотных средств составила 800 тыс. руб., длительность одного оборота 30 дней. В будущем году выпуск продукции увеличится на 17 %. На сколько дней сократится время одного оборота при той же величине оборотных средств?

Решение:

Длительность одного оборота в (Тоб) днях находится делением числа дней в периоде на коэффициент оборачиваемости:

Коэффициент оборачиваемости оборотных средств определяется также делением объёма реализации продукции в оптовых ценах на средний остаток оборотных средств в организации:

где

Ко – коэффициент оборачиваемости оборотных средств;

Рп – объём реализованной продукции, тыс. руб.;

– средний остаток оборотных средств, тыс. руб.

– средний остаток оборотных средств, тыс. руб.

Отсюда объём реализованной продукции:

По условию задачи известно, что в будущем году выпуск продукции увеличится на 17 % то есть составит:

Коэффициент оборачиваемости оборотных средств в будущем году при той же величине оборотных средств составит:

Длительность одного оборота в (Тоб) в будущем году:

Изменение длительности одного оборота составит:

Таким образом, время одного оборота при той же величине оборотных средств сократится на 4,359 дней.

Помогите с решением. Экономика

Мастер

(1102),

закрыт

6 лет назад

Алевтина Губанова

Высший разум

(389968)

6 лет назад

К оборачиваемости= Реализация/Стоимость оборотных средств

Реализацию можно найти через фондоотдачу.

Фондоотдача=Реализация/Стоимость ОПФ

Стоимость ОПФ можно определить через фондовооруженность.

Фондовооруженность =ОПФ /Численность работников=5000

ОПФ=5000*1000=5000 000

Фондоотдача 1=Реализация/5000 000=0,7.

Реализация 1=5000 000*0,7=3500 000К 1=3500 000/500 000=7.

Длительность одного оборота=360/7=51,4 дня.

Дальше аналогично.

![]()

. Определите изменение времени одного оборота оборотных средств в отчетном году по сравнению с базовым.

Исходные данные: Средние остатки оборотных средств на конец базового года – 14000 тыс. руб. Выручка от реализации продукции в базовом году – 280000 тыс. руб. В отчетном году: объем реализации продукции увеличился на 15%, остатки оборотных средств – на 7%.

IEI

6 лет назад

Светило науки – 69 ответов – 551 помощь

1) определим количество оборотов оборотных средств в базовом году

280000/14000=20 оборотов

2)продолжительность оборота 360дней/20 оборотов=18 дней.

3)определим объём производства в отчётном году

280000*1.5=420000 тыс руб

4) определим остатки оборотных средств в отчётном году

14000*1,07=14980 тыс руб

5) определим количество оборотов в отчётном году

420000/14980=28.04

6) продолжительность оборота 360дней/28.04оборота=12.8 дней

7) изменение времени 1 оборота составит 12.8-18=5.2 дня.

Расчетные

задания – аналоги

Национальная

экономика – ЭКОНОМИКА ФИРМЫ

2010

-

Задание по оценке

эффективности использования основного

капитала.

ЗАДАНИЕ

– АНАЛОГ №1

Определите

изменение показателей фондоотдачи,

фондовооруженности труда, в отчетном

году по сравнению с базовым.

Исходные данные:

В базовом

году среднегодовая стоимость основных

средств составляла 9000 тыс. руб. На начало

отчетного года она равнялась 8300 тыс.

руб.

С

1 июля этого года выбыло основных фондов

на сумму 2100 тыс. руб., а с 1 сентября

введено

на

сумму 1500 тыс. руб.

Объем реализованной

продукции составил в базовом году 8500

тыс. руб., а в отчетном – 9500 тыс. руб.

Среднесписочная численность персонала

в базовом году составляла 650 чел, а в

отчетном – 690 чел. Базовый коэффициент

сменности составил 1,2, а отчетный –

1,45.

Решение

1.Определяем

среднегодовую стоимость ОПФ отчетного

года

-

Задание

на

определение

потребности в оборотных средствах.

ЗАДАНИЕ

– АНАЛОГ №2

Определите

изменение

времени одного оборота оборотных

средств в отчетном году по сравнению с

базовым.

Исходные данные:

Средние остатки

оборотных средств на конец базового

года – 15000 тыс. руб. Выручка от реализации

продукции в базовом году – 300000 тыс. руб.

В отчетном году: объем реализации

продукции увеличился на 10 %, остатки

оборотных средств – на 8 %.

Решение

1.

Определяем количество оборотов оборотных

средств в базовом году

![]()

2.

Продолжительность оборота 360 дней/20

оборотов = 18 дней

3.

Определяем объем производства в отчетном

году : 300000х 1,1

=330000 тыс. руб.

4.

Определяем остатки оборотных средств

в отчетном году

15000

х 1,08=16200

тыс. руб.

5.Определяем

количество оборотов в отчетном году:

330000/16200 = 20,4

6.

Продолжительность оборота 360 дней/20,4

оборотов = 17,64дня

7.

Изменение времени одного оборота

составили: 17,64 – 18 = -0,35 дня

ЗАДАНИЕ

– АНАЛОГ№ 3

Определите

коэффициент

оборачиваемости оборотных средств

предприятия, если

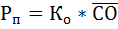

себестоимость

годового выпуска товарной продукции –

1200 тыс. руб. Затраты на рубль товарной

продукции – 0,8. Норма нахождения оборотных

средств в производственных запасах –

15 дней, норма запаса готовой продукции

на складе – 10 дней, длительность

производственного цикла – 20 дней.

Коэффициент нарастания затрат – 0,75.

Решение

1.Определяем

объем товарной продукции 1200/0,8=1500 тыс.

руб.

2.Определяем

сумму оборотных средств

3.Коэффициент

оборачиваемости оборотных средств

равен 1200/123,3=9,7

раза или 37дн.

ЗАДАНИЕ

– АНАЛОГ № 4

Определите

сумму оборотных средств, которая

необходима предприятию при условии,

что объем реализованной продукции

останется прежним.

Исходные

данные:

Средние остатки оборотных средств в

отчетном году составляли 16800

тыс.

руб., а объем реализованной продукции

за тот же год –68900 тыс. руб. В планируемом

году длительность оборота планируется

сократить на 2 дня.

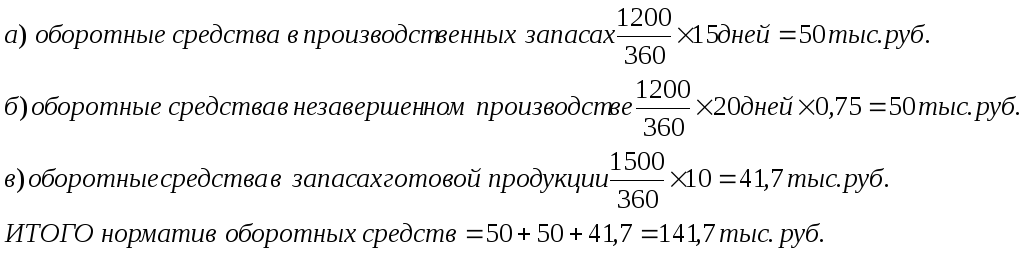

Решение

1.

Определяем коэффициент оборота

(длительность оборота) в отчетном году.

2.

Определяем

длительность

оборота ОС в планируемом году 88-2=86день,

количество

оборотов равно360/86= 4,2

3.

Так как объем реализованной продукции

остается прежним, сумма оборотных

средств составит: 68900/4,2 = 16400 тыс. руб.

-

Задание на

определение точки безубыточности и

плановой прибыли.

Определите

точку безубыточности

Исходные данные:

Постоянные затраты равны 40000 руб., цена

продажи единицы продукции – 80 руб.,

переменные затраты на единицу продукции

55 руб. определить точку безубыточности.

Решение

![]()

-

Определяем

удельную прибыль:80 – 55 = 25 руб. -

Точка

безубыточности = 40000/25= 1600 единиц. -

Действительно,

при объеме продаж 1600 единиц совокупные

затраты = постоянные затраты + переменные

затраты = 40000 +55 х 1600 = 128000 руб.,

а совокупная

выручка = 80х1600 = 128000 руб., т. е при объеме

продаж 1600 ед. предприятие не получает

ни прибыли, ни убытков.

Задание – аналог№ 6

Анализ

чувствительности. Оцените

влияние предполагаемых изменений на

точку безубыточности и прибыль.

Исходные

данные:

|

Показатели |

Фактические данные |

Предполагаемые |

|

1. |

40000 |

30000 |

|

2. |

80 |

95 |

|

3. |

55 |

60 |

|

4. |

1600 |

? |

Решение

Условие:

каждый раз рассматривается одно изменение

первоначального сценария и оценивается

влияние изменения на точку безубыточности

и прибыль.

-

Изменение

постоянных затрат: 30000/(80-55)= 1200 ед. Δ

Тб=200 ед. -

Изменение

цены: 40000/(95-55)=1000 ед. Δ

Тб=1000ед. -

Изменение

переменных затрат на ед. продукции:

40000/(80-60) = 2000 ед

Δ Тб=1000 ед.

-

Задание на оценку

прибыли от реализации.

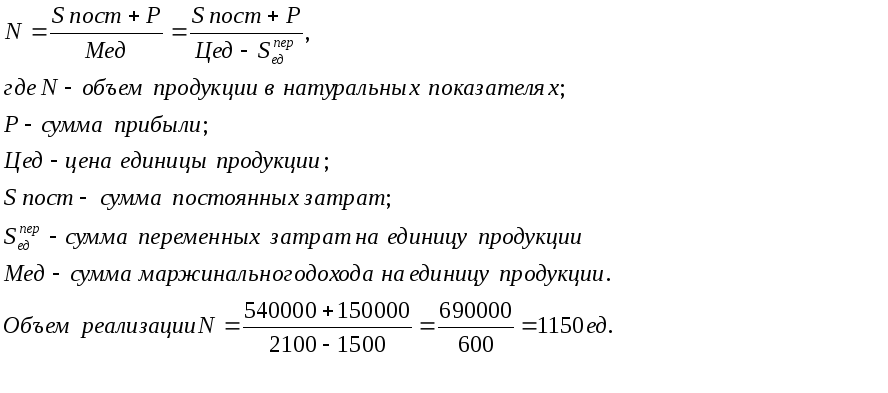

Задание – аналог№ 7

Определение

количества

изделий для получения определенного

размера прибыли

Исходные

данные:

Предприятие производит и реализует

изделия «Б», переменные затраты на одно

изделие составляют 1500 руб. Изделие

продается по цене 2100 руб., постоянные

затраты составляют 540000 руб.

Какое

количество изделий предприятие должно

продать, чтобы обеспечить получение

150 тыс. руб. прибыли?

Решение:

1.

Определим величину маржинального дохода

(предлагается два способа):

-

Валовая

выручка – (минус) переменные затраты,

либо -

Сумма

постоянных затрат + прибыль: 540000 +

150000=690000 руб.

2.Определим

среднюю величину маржинального дохода

(цена изделия– (минус) средние переменные

затраты): 2100

–1500 = 600 руб.

3.Определим

количество реализуемых изделий для

планируемой величины прибыли (отношение

общей величины маржинального дохода к

его средней величине):

690000 / 600 =1150шт.

-

Задание на

определение объема реализации товара,

выручки от реализации; рентабельности

продаж.

ЗАДАНИЕ

– АНАЛОГ№ 8

Определите

размер реализуемой и валовой продукции

в плановом году.

Исходные данные:

В предстоящем году предприятие планирует

реализовать готовой

продукции

на 30 млн. руб., а также выполнить работы

и услуги на сумму 15 млн. руб., изготовить

полуфабрикаты на 10 млн. руб., в том числе

из них в производстве будет потреблено

– 5000 тыс. руб. Объем незавершенного

производства на конец года планируется

увеличить по сравнению с началом года

на 9000 тысяч руб.

Решение:

1.

Определяем объем валовой продукции

30,0

+15,0 +10,0 + 9 = 64,0 млн. руб.

2.

Определяем объем реализованной продукции

30,0

+ 15,0 +5,0 = 50,0 млн. руб.

ЗАДАНИЕ

– АНАЛОГ № 9

Определить:

объем реализации товара, выручку от

реализации; рентабельность продаж.

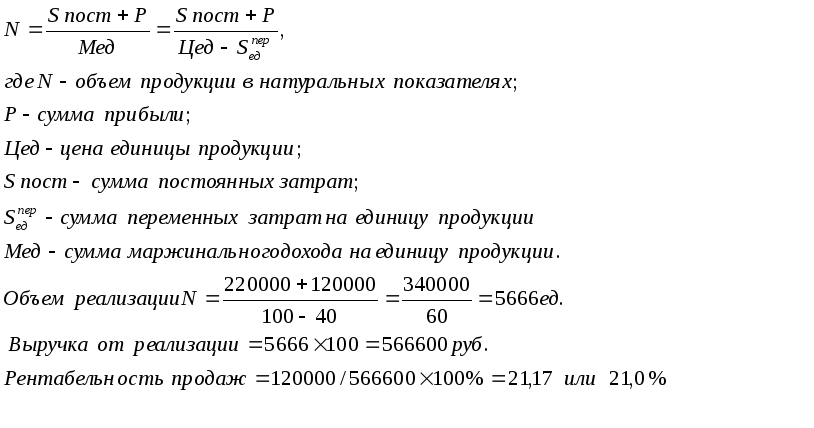

Исходные данные:

Фирма производит продукт «А». В отчетном

месяце удельные переменные затраты

составили 40 руб. Затраты постоянные –

220 тыс. руб. за месяц. Цена товара 100 руб.

Полученная прибыль 120 тыс. руб.

-

Задание на оценку

эффективности использования оборотного

капитала.

ЗАДАНИЕ

– АНАЛОГ№ 10

Определите

изменение коэффициента оборачиваемости

активов в отчетном году.

Исходные данные:

На конец отчетного финансового года

внеоборотные активы предприятия равны

120000 руб., оборотные активы – 50000 руб., а

краткосрочные обязательства – 60000 руб.

В течение отчетного финансового года

объем продаж равен 350000 руб. В базовом

году объем продаж на рубль активов

составил 2,9 руб./руб.

Решение

Суммарные чистые

активы = внеоборотные активы +оборотные

активы – краткосрочные обязательства

= 120000 +50000-60000=110000 руб.

Коэффициент

оборачиваемости активов = (объем

продаж)/(суммарные чистые активы)=

350000/110000=3,18

Т. е. на каждый

вложенный инвестором рубль приходится

объем продаж 3,18 руб. в рассматриваемый

отчетный период. Изменение оборачиваемости

активов равно:

3,18 – 2,9=0,28 руб./руб.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Вычисляем период оборота оборотных активов (ОА): основные формулы

Период оборота оборотных активов — показатель, который отражает срок, в течение которого вложения фирмы в ОА вернутся к ней обратно. Данный показатель в общем случае вычисляется по формуле:

ПО = ПЕРИОД / (В / ОА),

где:

ПО — период оборота ОА;

ПЕРИОД — длительность анализируемого периода в днях;

В — выручка за анализируемый период;

ОА — средний остаток по ОА за анализируемый период.

В случае если анализируемый период — 1 год (ПЕРИОД составляет 365 дней), показатель В будет равен значению в строке 2110 годового отчета о прибылях и убытках фирмы. Показатель ОА составит среднюю величину между значениями в строке 1200 бухгалтерского баланса по состоянию на начало и конец года. Период оборота ОА показывает время, которое необходимо для замещения оборотных средств предприятия полученной выручкой.

Данный показатель прямо связан с коэффициентом оборачиваемости ОА, который определяется по формуле:

КО = В / ОА,

где:

КО — коэффициент оборачиваемости ОА;

В, ОА — те же показатели, что применяются в предыдущей формуле.

Рассматриваемый коэффициент показывает, сколько оборотов (возвратов каждого рубля, вложенного в оборот активов, относимых к оборотным) осуществляется в рамках производственного процесса в течение анализируемого периода. Фактически чем больше соответствующий коэффициент, тем меньше будет период оборота активов, и наоборот.

Если анализируемый период — 1 год, то источником данных для исчисления показателя КО, как и в случае с предыдущим показателем, может быть бухгалтерский баланс предприятия, а также отчет о финансовых результатах.

В КонсультантПлюс есть множество решений по анализу хозяйственной деятельности предприятия. Например, в этой статье вы узнаете, как рассчитать текущую (общую) ликвидность по балансу. Получите бесплатный демо-доступ к К+ и переходите в материал, чтобы узнать все подробности данной процедуры.

Рассмотрим теперь, какое значение может иметь период оборота ОА (и сопутствующий ему коэффициент) при оценке результатов хозяйственной деятельности предприятия.

Период оборачиваемости ОА: нормы по отраслям

В общем случае о высокой эффективности бизнес-модели предприятия свидетельствует низкий показатель по длительности оборота ОА и, соответственно, большой коэффициент оборачиваемости оборотных активов предприятия — относительно нормативных значений.

Данные нормативные значения могут определяться, прежде всего, исходя из отраслевой специфики бизнеса.

- Так, наибольшие значения период оборачиваемости ОА, как правило, принимает в отраслях с «длинными» инвестициями — в промышленности (особенно наукоемкой, поскольку в данном сегменте производство товаров может осуществляться в рамках очень длинных технологических цепочек при задействовании широкого спектра различных фондов), в сельском хозяйстве. В соответствующих отраслях период оборота ОА может составлять порядка 180–250 дней (в то время как коэффициент оборачиваемости будет равен примерно 1,5–2).

- В мелкосерийном производстве период оборота ОА может быть в 2–3 раза ниже (в свою очередь, в пропорционально большей величине будет представлен коэффициент оборачиваемости), в торговле — в 10–20 раз ниже (коэффициент, соответственно, выше).

ОБРАТИТЕ ВНИМАНИЕ! Такой показатель, как период оборота ОА, равно как и коэффициент оборачиваемости, может иметь весьма ограниченную информативность при оценке эффективности бизнес-модели отдельно взятого предприятия (вне зависимости от отрасли), но крайне информативным при сопоставлении показателей деятельности 2 фирм одной и той же отрасли при сопоставимых оборотах и условиях ведения бизнеса на рынке.

Так, если сравниваются 2 фирмы, имеющие доступ к рынкам с одинаковой емкостью, имеющие сопоставимый штат, доступ к кредитным ресурсам, сырью, транспортной инфраструктуре, и выяснится, что у первой — в разы выше период оборота ОА (и ниже, соответственно, коэффициент оборачиваемости), то у заинтересованных лиц — действующих инвесторов, акционеров, кредиторов — могут возникнуть вопросы к менеджерам второй фирмы. Потенциальные же акционеры, инвесторы и кредиторы, рассматривая возможности для вложений в бизнес или его кредитования, вероятнее всего, предпочтут работать с первой фирмой.

Период оборота ОА и сопутствующий данному показателю коэффициент также имеет смысл сравнивать в динамике — чтобы определить тренд, характеризующий повышение или снижение эффективности управления бизнесом.

Таким образом, наиболее информативными рассматриваемые показатели будут:

- при сопоставлении результатов хозяйственной деятельности 2 предприятий одного сегмента;

- при рассмотрении данных показателей в контексте отраслевых нормативов;

- при сопоставлении показателей в динамике.

Одна из распространенных интерпретаций изменений в динамике показателей оборачиваемости ОА — определение экономического эффекта от соответствующих изменений. Изучим его специфику подробнее.

Изменение оборачиваемости ОА: экономический эффект

Данный эффект может выражаться в высвобождении свободных денежных средств, вкладываемых в ОА, по причине повышения динамики оборота соответствующих ОА (или же, в свою очередь, в необходимости привлечения дополнительных средств по причине замедления оборота ОА).

С точки зрения бизнеса экономический эффект здесь может быть, таким образом, положительным или отрицательным. Вычисляться он будет с использованием формулы:

ЭИ = (СПО1 — СПО2) × СВ,

где:

ЭИ — эффект от использования ОА;

СПО1 — период оборота ОА за анализируемый период;

СПО2 — период оборота ОА за период, предшествующий анализируемому.

СВ — среднедневная выручка в анализируемом периоде.

Если СПО1 меньше СПО2, в то время как ЭИ будет меньше 0, то это будет означать, что фирма смогла высвободить денежные средства по причине повышения динамики хозяйственного применения ОА. Это свидетельствует о положительном развитии бизнеса.

Если СПО1 больше СПО2, в то время как ЭИ будет больше 0, то это будет показателем того, что фирме пришлось осуществлять в целях воспроизводства бизнес-модели дополнительные инвестиции в оборотные активы по причине снижения динамики их хозяйственного применения. Это свидетельствует о замедлении развития бизнеса.

В свою очередь, конкретное значение показателя ЭИ (оно будет зависеть от показателя СВ) в данном случае полезно наблюдать в динамике: при сохранении положительного экономического эффекта уменьшение его значения может свидетельствовать о снижении эффективности управления предприятием.

Как снизить период и повысить коэффициент оборачиваемости ОА

Существует большое количество факторов, влияющих на формирование показателя ОА (и сопутствующего ему коэффициента). Ключевыми можно назвать:

- темпы рыночного спроса на товар (продукцию);

- эффективность управления производственными процессами.

Увеличить темпы рыночного спроса на товар можно, прежде всего, используя маркетинговые инструменты (такие как изучение закономерностей спроса, реализация стратегий повышения лояльности покупателей, налаживание обратной связи с потребителем), задействуя методы эффективной рекламы, расширяя рынки сбыта.

Эффективность управления различными процессами на производстве зависит от квалификации отвечающих за соответствующее управление сотрудников, от качества инфраструктуры производства, проработанности механизмов контроля над этапами выпуска товаров, общей эффективности системы локальных норм, регламентирующих работу сотрудников предприятия.

Итоги

Период оборачиваемости оборотных активов на предприятии показывает количество времени, в течение которого 1 рубль вложений в оборотные средства возвращается организации в виде денежных потоков от выручки и иных доходов. Чем ниже соответствующий показатель относительно отраслевых нормативных значений и иных, что могут быть ориентиром (например, показателей другого предприятия, ведущего деятельности в аналогичных условиях), тем более эффективным оценивается управление бизнесом.

Узнать больше о применении различных показателей по оборотным активам в рамках анализа хозяйственной деятельности предприятия вы можете в статьях:

- «Оборотные активы предприятия и их показатели (анализ)»;

- «Собственные оборотные средства и их оборачиваемость».