Коэффициент прироста основных средств (далее — ОС) укажет, насколько предприятие увеличило их количество за счет обновления за тот или иной период. Подробнее о способе расчета данного коэффициента и о расшифровке полученного значения вы узнаете из статьи.

Источники прироста ОС

Прирост ОС фиксируется, если стоимость поступивших в течение года фондов превысила стоимостной показатель выбывшей за этот же период техники, машин, зданий, сооружений и других групп нефинансовых активов.

Под поступлением ОС понимается их ввод в эксплуатацию и/или оприходование. Пути поступления ОС на предприятие различны. Они могут быть:

- приобретены за плату;

- арендованы;

- построены (созданы);

- приняты в дар (получены безвозмездно);

- получены по договору мены;

- введены в качестве вклада в УК;

- оприходованы по результатам инвентаризации;

- приватизированы;

- переданы от головной компании дочерней и наоборот.

Выбытие ОС также может происходить по различным причинам. Среди них:

- ликвидация (списание непригодных для дальнейшей эксплуатации);

- отчуждение путем продажи, дарения или мены;

- введение в УК другой организации;

- передача дочерней компании;

- фиксации недостачи/утери, выявленных в результате инвентаризации;

- хищение, уничтожение (умышленное или в результате стихийного бедствия);

- передача участнику при его выходе из состава владельцев юрлица.

Как рассчитать коэффициент прироста ОС?

Для расчета коэффициента прироста ОС (Кпр) используется формула:

Кпр = (ОСввг – ОСвыбг) / ОСкг,

где:

ОСввг — стоимость ОС, поступивших за период;

ОСвыбг — стоимость ОС, выбывших в рассматриваемом периоде;

ОСкг — стоимость ОС, числящихся на конец рассматриваемого периода.

При этом прирост основных средств (ПрОС), указанный в числителе в представленной выше формуле, может быть определен и по-другому:

ПрОС = КВг — Ввос — (НСкг — НСнг),

где:

КВг — сумма капвложений, сделанных на протяжении года;

Ввос — средства, сопровождающие процесс выбытия ОС;

НСкг и НСнг — незавершенное строительство на конец и начало года соответственно.

Прирост ОС может быть также рассчитан более масштабно — это оправдано, если показатель рассчитывается на перспективу. Тогда ПрОС можно определить по формуле:

ПрОС = Фепр × (ВПп — ВПб — ПрВПг),

где:

Фепр — проектная фондоемкость продукции на конец планового периода;

ВПп и ВПб — выпуск валовой продукции в планируемом и в базисном периодах;

ПрВПг — прирост объема валовой продукции в планируемом году по сравнению с базисным, ставший возможным благодаря уменьшению фондоемкости.

Сведения об эффективности использования ОС вы сможете почерпнуть из статьи «Аудит эффективности использования собственного капитала».

Значение коэффициента прироста ОС

Коэффициент прироста ОС ярко характеризует рост производственного и технического потенциала на предприятии. Коэффициент не имеет нормативного значения — он только указывает на происходящие на предприятии процессы, связанные с обеспечением его производственной базой и основными фондами непроизводственного назначения.

Расчет прироста ОС на перспективу проводится для того, чтобы принять решение о целесообразности обновления данных активов и нахождении источников финансирования в случае принятия положительного решения.

В связи с тем, что на практике прирост ОС связан в основном с введением в эксплуатацию новых объектов, необходимо проанализировать, был ли выполнен план и как его выполнение повлияло на объем выпуска продукции. То есть необходимо проанализировать не только стоимостное значение прироста ОС, но и его качество — имеется ли ожидаемый положительный эффект от дополнительных капвложений.

Качественные изменения выявляются путем проведения анализа динамики коэффициента прироста ОС за несколько лет.

К качественным изменениям также следует отнести структурный анализ всех значений, которые участвовали при расчете коэффициента прироста ОС. Этого можно достичь, пообъектно оценивая вводимые/выводимые основные фонды. Так, положительным считается новое строительство или введение усовершенствованных и высокопроизводительных объектов, а также выведение устаревших и изношенных фондов.

Узнать больше об особенностях учета усовершенствования ОС вы сможете из нашей статьи «Модернизация основных средств — бухгалтерский и налоговый учет».

Итоги

Коэффициент прироста ОС определяется как соотношение превышения стоимости введенных объектов над стоимостью выведенных активов в анализируемом периоде и остаточной стоимостью фондов на конец анализируемого периода. Чем выше значение коэффициента, тем активнее обновились основные фонды на предприятии.

Тем не менее, анализируя этот финансовый показатель, необходимо оценить, были ли изменения качественными. То есть следует просчитать, была ли достигнута цель по увеличению выпуска продукции за счет капвложений, израсходованных для обеспечения прироста ОС.

Добавить в «Нужное»

Переоценка основных средств: проводки

Первоначальная стоимость объекта основных средств (ОС), т. е. стоимость, по которой он был принят к бухгалтерскому учету, может изменяться не только в случаях достройки, дооборудования, реконструкции, модернизации и частичной ликвидации, но и при проведении переоценки (п. 14 ПБУ 6/01).

Подробнее об особенностях переоценки ОС в бухгалтерском учете и отражении ее результатов расскажем в нашей консультации.

Для чего и как часто проводится переоценка основных средств

Цель переоценки – привести информацию о стоимости объектов ОС в соответствие с рыночными ценами и условиями воспроизводства на дату переоценки (п. 41 Приказа Минфина от 13.10.2003 № 91н).

Проведение переоценки – право, а не обязанность организации. Но здесь необходимо учитывать, что если организация однажды решит переоценить объекты ОС, делать в последующем это придется регулярно, чтобы стоимость, по которой объекты ОС отражаются в учете и отчетности, существенно не отличалась от текущей (восстановительной) стоимости. Это значит, что если в каком-либо году стоимость изменится не существенно, переоценку можно будет не делать (п. 44 Приказа Минфина от 13.10.2003 № 91н).

Переоценку можно проводить не чаще 1 раза в год на конец отчетного года (п. 15 ПБУ 6/01). Переоцениваться должны все объекты ОС, входящие в группу однородных объектов ОС. Однородной группой могут быть здания, сооружения, оборудование, вычислительная техника, транспортные средства и т.д. Уточнить, какие именно объекты формируют группу однородных ОС, организация может в своей Учетной политике в целях бухгалтерского учета.

Для проведения переоценки и отражения ее результатов потребуются такие сведения (п. 46 Приказа Минфина от 13.10.2003 № 91н):

- первоначальная стоимость или текущая (восстановительная) стоимость (если объект ОС переоценивался ранее) на 31 декабря отчетного года по данным бухучета;

- сумма амортизации, начисленной за все время использования объекта по состоянию на эту же дату;

- документально подтвержденные данные о текущей (восстановительной) стоимости переоцениваемых объектов ОС на конец отчетного года.

Переоценка основных средств в бухгалтерском учете

При переоценке основных средств пересчитывается не только их первоначальная или текущая (восстановительная) стоимость, но и сумма амортизации, начисленной на конец года, в котором проводится переоценка.

Результаты переоценки отражаются в бухучете в зависимости от того, проводилась ли ранее переоценка и к чему она привела – к дооценке или уценке активов.

Так, сумма первичной дооценки объекта ОС зачисляется в добавочный капитал, а первичной уценки относится на прочие расходы.

Если ранее уже проводилась переоценка, то дооценка отражается так (п. 15 ПБУ 6/01):

- если ранее также была дооценка, «новая» дооценка относится на добавочный капитал;

- если ранее была уценка, то дооценка текущего года в пределах прошлой уценки, отнесенной на прочие расходы, увеличивает в текущем году прочие доходы, а сверх «старой» уценки относится на добавочный капитал.

А уценка, которая не является для организации первичной, в учете отражается так:

- если ранее также была уценка, «новая» уценка относится на прочие расходы организации;

- если же ранее была дооценка, то уценка текущего года в пределах прошлой дооценки, отнесенной на добавочный капитал, уменьшает величину добавочного капитала, а сверх «старой» дооценки относится на прочие расходы.

Приведем пример отражения переоценки в бухгалтерском учете организации (Приказ Минфина от 31.10.2000 № 94н).

Первоначальная стоимость объекта ОС на 31.12.2019 составляла 613 000 руб., сумма начисленной амортизации – 91 190 руб. Срок полезного использования – 121 месяц.

Организация приняла решение переоценить объект. Его текущая рыночная стоимость на 31.12.2019 составляет 690 000 руб.

| Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|

| Произведена дооценка объекта ОС (690 000 – 613 000) | 01 «Основные средства» | 83 «Добавочный капитал» | 77 000 |

| Отражена дооценка амортизации (690 000 / 613 000 * 91 190 – 91 190) | 83 | 02 «Амортизация основных средств» | 11 455 |

31.12.2020 текущая стоимость объекта основных средств снизилась до 560 000 руб. Накопленная сумма амортизация на отчетную дату – 171 074 руб.

Получается, что уценка объекта ОС составит 130 000 руб. (690 000 – 560 000), что превышает сумму дооценки, проведенной в прошлом году. Напомним, что в соответствии с требованиями п. 15 ПБУ 6/01 уценка стоимости ОС сверх суммы дооценки относится на прочие расходы, а уценка амортизации, соответственно, — на прочие доходы. Следовательно, проводки в бухгалтерском учете организации 31.12.2020 нужно сделать такие:

| Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|

| Произведена уценка объекта ОС в пределах дооценки прошлого года | 83 | 01 | 77 000 |

| Произведена уценка объекта ОС сверх суммы дооценки (130 000 – 77 000) | 91 «Прочие доходы и расходы», субсчет «Прочие расходы» | 01 | 53 000 |

| Отражена уценка амортизации за счет добавочного капитала | 02 | 83 | 11 455 |

| Отражена уценка амортизации за счет прочих доходов (171 074 – 560 000/690 000 * 171 074 – 11 455) | 02 | 91, субсчет «Прочие доходы» | 20 776 |

Если переоцененный объект ОС выбывает и по нему числится сумма добавочного капитала, то такая величина переносится на нераспределенную прибыль организации (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 83 – Кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)»

Напоминаем, что в целях исчисления налоговой базы по налогу на прибыль результаты проведенной переоценки объектов основных средств не учитываются (Письмо Минфина от 10.09.2015 № 03-03-06/4/52221).

В заключение отметим, что с 01.01.2022 ПБУ 6/01, как и Методические рекомендации №91н перестают действовать. С указанной даты обязательным к применению становится ФСБУ 6/2020 «Основные средства». В соответствии с ним первоначальная стоимость ОС так же может измениться в результате дооценки или уценки. Но методику для этого можно будет применять другую (п.17, 21 ФСБУ 6/2020). По ней сначала надо уменьшить первоначальную стоимость объекта на сумму амортизации, а затем уже переоценить балансовую стоимость ОС (исключение – инвестиционная недвижимость).

Консультация эксперта

С 2022 года применяются новые правила по бухгалтерскому учёту основных средств (ОС), а именно вводятся новые ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Не обошли стороной изменения и налоговый учёт: с 2022 года уточняются правила расчёта амортизации при реконструкции.

Эксперт «Что делать Консалт» рассказывает о том, что такое модернизация и реконструкция.

Модернизация ‒ это изменение технологического или служебного назначения оборудования, обновление объекта, приведение его в соответствие с новыми требованиями и нормами, техническими условиями, показателями качества. Первоначальные нормативные показатели функционирования объекта улучшаются (повышаются) (п. 2 ст. 257 Налогового кодекса РФ, п. 3.2 разд. III Официальной статистической методологии определения инвестиций в основной капитал на федеральном уровне, п. 16 Письма Госкомстата России от 09.04.2001 № МС-1-23/1480).

Реконструкция представляет собой переустройство объекта, связанное с совершенствованием производства (для увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции). Изменяются первоначальные параметры самого объекта или его частей. Например, меняется площадь зданий, количество этажей, проводится замена или восстановление несущих строительных конструкций и т. п. (п. 2 ст. 257 Налогового кодекса РФ, п. 14 ст. 1 Гражданского кодекса РФ, п. 16 Письма Госкомстата России от 09.04.2001 № МС-1-23/1480).

Модернизацию и реконструкцию проводят, чтобы изменить назначение ОС или улучшить его характеристики (Письмо Минфина России от 22.03.2017 № 03-03-06/1/16312).

Новый федеральный стандарт бухгалтерского учёта (ФСБУ) тоже по-своему раскрывает эти понятия. Модернизация и реконструкция ОС ‒ это мероприятия по их улучшению (подп. «ж» п. 5 ФСБУ 26/2020).

Учёт модернизации и реконструкции ОС с 2022 года

Фактические затраты на улучшение ОС в бухгалтерском учёте признают капитальными вложениями (подп. «ж» п. 5, п. 9 ФСБУ 26/2020).

Перечень и величину этих затрат определяют в том же порядке, что и при создании ОС. Материальные ценности, необходимые для модернизации (реконструкции), учитываются так же, как и материальные ценности, используемые для создания объектов ОС (подп. «а» п. 5 ФСБУ 26/2020).

Например, к фактическим затратам по улучшению ОС относятся:

- суммы, уплаченные или подлежащие уплате подрядчику, выполняющему работы по улучшению ОС, за вычетом возмещаемого НДС (подп. «а» п. 10, подп. «а» п. 11 ФСБУ 26/2020);

- стоимость материальных ценностей, использованных при улучшении ОС, за вычетом возмещаемого НДС (подп. «а» п. 5, подп. «а» п. 11 ФСБУ 26/2020);

- зарплата сотрудников, которые выполняют работу по улучшению ОС, и страховые взносы, начисленные на эту зарплату (подп. «д» п. 10 ФСБУ 26/2020);

- амортизация активов, которые используются при улучшении ОС (подп. «в» п. 10 ФСБУ 26/2020);

- проценты по кредитам и займам, если есть основания рассматривать улучшения как инвестиционный актив (их осуществление требует длительного времени и существенных затрат). Проценты нужно капитализировать в течение того периода, когда проводились мероприятия по улучшению ОС (подп. «е» п. 10 ФСБУ 26/2020, Приложение к Письму Минфина России от 21.01.2019 № 07-04-09/2654, п. п. 1, 2 Рекомендации Р-71/2016 «Долговые затраты в последующие капвложения»).

Если в ходе мероприятий по улучшению ОС извлечены материальные ценности (например, запчасти, металлический лом), которые можно продать или использовать другим способом, то нужно вычесть из сумм фактических затрат расчётную стоимость этих ценностей. Расчётная цена определяется самостоятельно, например, исходя из справедливой стоимости ценностей, чистой стоимости продажи и др. При этом она не должна быть выше затрат на улучшение ОС (п. 15 ФСБУ 26/2020).

В зависимости от целей дальнейшего использования можно признать извлечённые материальные ценности:

- как капитальные вложения, если планируется использовать их для создания капитального ремонта, улучшения других ОС (подп. «а» п. 5 ФСБУ 26/2020);

- как запасы, если в дальнейшем они будут использоваться в обычной деятельности не более12 месяцев;

- как долгосрочные активы к продаже, если есть намерение продать материальные ценности, но не в ходе обычной деятельности.

Можно также увеличить первоначальную стоимость ОС на сумму завершённых капитальных вложений на улучшение ОС (п. 18 ФСБУ 26/2020, п. 24 ФСБУ 6/2020).

Проводки

| Содержание операции | Дебет | Кредит |

| Фактические затраты на улучшение ОС включены в капитальные вложения | 08/улучшения ОС | 60 (70,69 и др.) |

| Оприходованы материальные ценности, извлечённые в процессе модернизации (реконструкции) ОС | 10 | 08/улучшения ОС |

| Затраты на улучшение ОС включены в его первоначальную стоимость | 01 | 08/улучшения ОС |

С помощью СПС КонсультантПлюс вы будете легко ориентироваться в законодательстве, вовремя отслеживать все изменения.

Порядок начисления амортизации

Начисление амортизации по ОС, которое находится в процессе модернизации, реконструкции, дооборудования или достройки, приостанавливать не нужно (п. 30 ФСБУ 6/2020).

Перед тем как начислить амортизацию по модернизированному (реконструированному) ОС, необходимо проверить, не нужно ли изменить элементы амортизации этого объекта и, в первую очередь, срок его полезного использования (п. 37 ФСБУ 6/2020).

Срок полезного использования ОС после модернизации (реконструкции) может не измениться, а может увеличиться. Если есть оснований для изменения срока полезного использования или других элементов амортизации, нужно принять соответствующее решение и оформить его документально.

Начисление амортизации исходя из измененной балансовой стоимости и новых элементов амортизации начинается с даты завершения модернизации (реконструкции) ОС. Если амортизация начисляется с первого числа месяца, следующего за месяцем признания ОС в бухгалтерском учёте, то начисление амортизации производится с 1-го числа месяца, следующего за месяцем завершения модернизации (реконструкции) ОС (п. 4 ПБУ 21/2008 «Изменения оценочных значений», Рекомендация Р-6/2009 КпР «Изменение срока полезного использования основных средств в течение эксплуатации»). Расчёт амортизации производится в общем порядке.

Изменения в налоговом учёте

Федеральный закон от 02.07.2021 № 305-ФЗ внёс некоторые корректировки в правила расчёта амортизации при модернизации (реконструкции).

Что именно изменилось:

1) Уточнено, что при реконструкции первоначальная стоимость изменяется независимо от размера остаточной стоимости ОС. Аналогичное правило действует при достройке, дооборудовании, модернизации, техническом перевооружении, частичной ликвидации и т. д.

2) Скорректирован порядок амортизации для случая, когда в результате модернизации (реконструкции) срок полезного использования ОС не увеличился. В этом случае организация должна применять норму амортизации, которую определили по первоначально установленному сроку полезного использования.

Эти изменения вступят в силу 1 января 2022 года.

…

В СПС КонсультантПлюс можно ознакомиться с примерами расчёта амортизации после модернизации (реконструкции).

Готовое решение: Как изменить элементы амортизации основных средств по правилам ФСБУ 6/2020 (КонсультантПлюс, 2021) {КонсультантПлюс}

Готовое решение: Как отражать модернизацию, реконструкцию, дооборудование и достройку основных средств в бухгалтерском учёте при применении ФСБУ 6/2020 и ФСБУ 26/2020 (КонсультантПлюс, 2021) {КонсультантПлюс}

Вопрос

Каким образом, согласно новым ФСБУ учитывать модернизацию полностью самортизированного ОС?

Ответ

Затраты на модернизацию полностью самортизированного ОС относят на увеличение его первоначальной стоимости (п. 18 ФСБУ 26/2020, п. 24 ФСБУ 6/2020).

Нужно проверить элементы амортизации и увеличить СПИ самортизированного ОС и продолжить или возобновить начисление амортизации по нему.

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г.

Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru

В системе учета «1С:Бухгалтерия 8» (ред. 3.0) имеются четыре формы отчетности по основным средствам:

- Стандартная форма отчета;

- Специализированные формы отчета;

- Универсальный отчет;

- Регистр налогового учета.

Общая схема работы с основными средствами в той же программе состоит из следующих этапов:

- Поступление и оформление ОС;

- Ввод их в эксплуатацию;

- Перемещение;

- Ремонт и/или модернизация;

- Амортизация;

- Списание;

- Инвентаризация.

Принятие и оформление основных средств на предприятие для любого из видов отчетности по основным ОС можно посмотреть с помощью проведенных и взятых на учет документов.

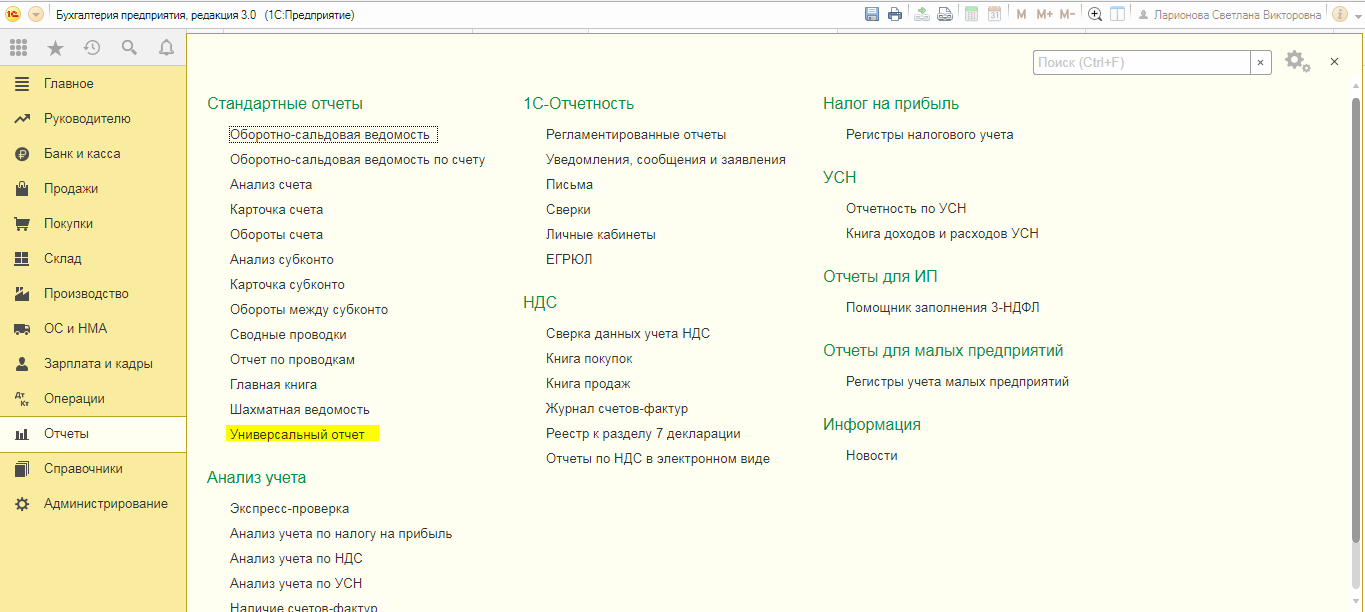

Стандартная форма отчета – это оборотно-сальдовые ведомости по заданным счетам. Находится этот вид отчета во вкладе «Отчеты».

Помимо того что в данной форме отчета можно посмотреть основные средства, их обороты и движение, на закладке «Показать настройки» также вводят дополнительные сведения: местонахождение ОС, их инвентарные номера, заводские номера или же коды проведения операций, что также попадет в отчет по ОС в 1С 8.3 и даст более развернутое представление о балансе.

Формировать этот отчет можно по любому из действующих счетов, а «Дополнительные поля» можно применять как для одной колонки, так и для отдельных колонок.

По этому принципу настраиваются и формируются другие виды отчетов в «Бухгалтерии».

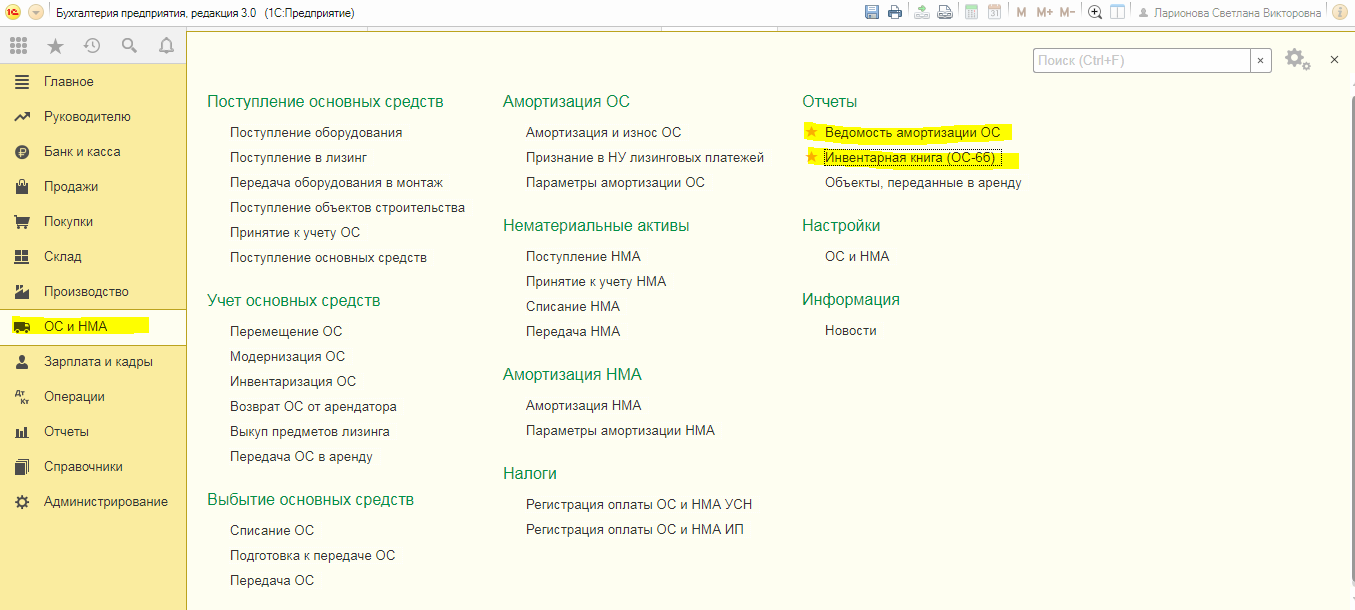

Специализированные формы отчета можно найти во вкладе ОС и НМА.

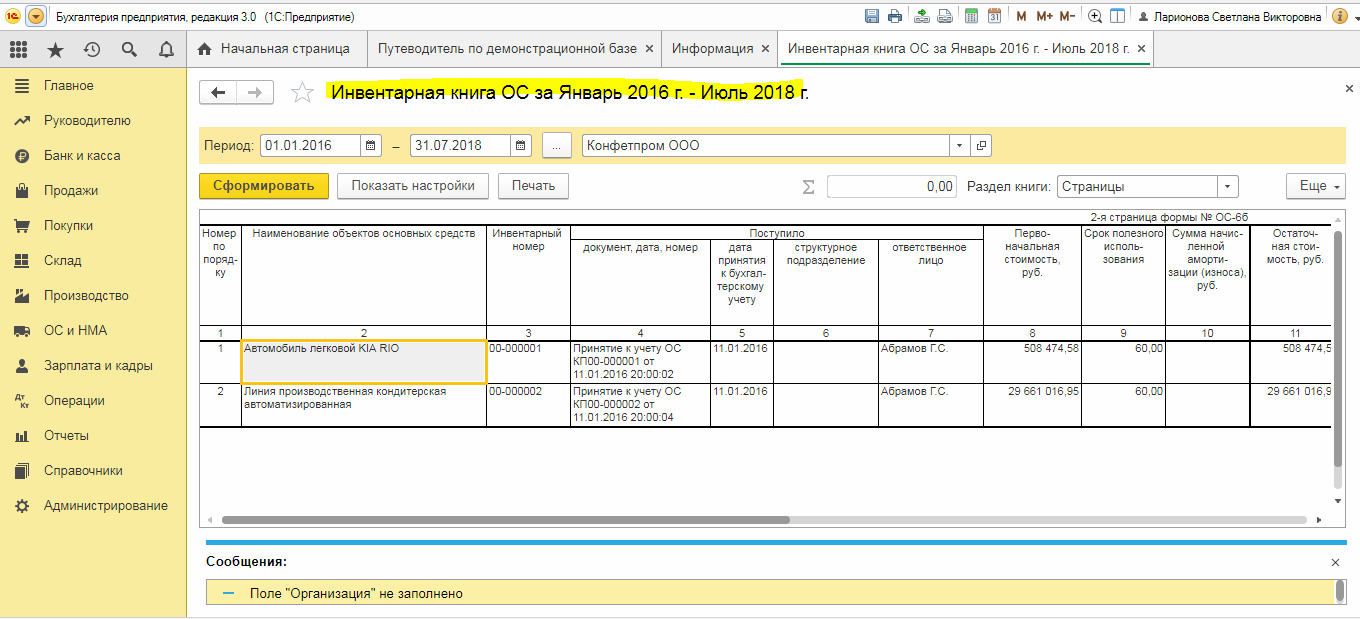

Инвентарная книга используется в основном для учета ОС на малых предприятиях. К ней можно применять различные настройки, в том числе можно просмотреть и местонахождение ОС, и материально-ответственных лиц, и подразделения. Выводится отчет по настраиваемым датам, от года до дня.

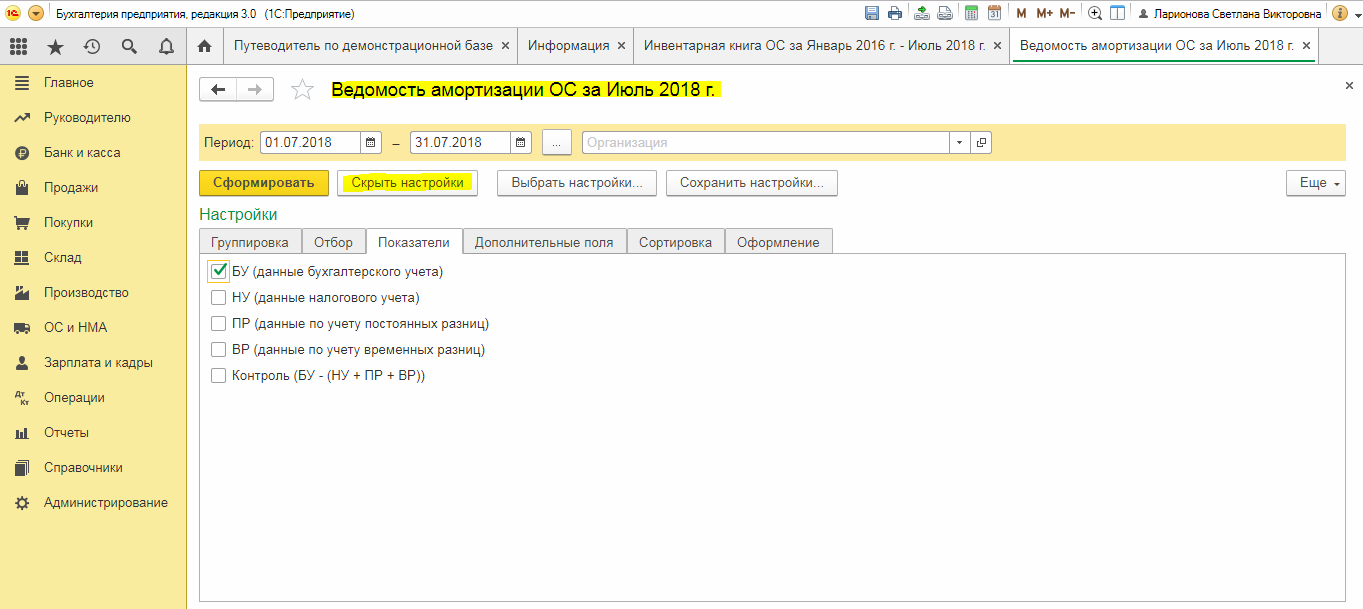

Здесь же можно сформировать отчет по начисленной амортизации во вкладке «Ведомость амортизации ОС».

Один из самых обширных и чаше всего применяемых в 1С отчетов – Универсальный отчет. Он помогает создать структурный и развернутый отчет, в котором можно просмотреть все поступления ОС за весь период, а также использовать разнообразные дополнительные настройки. В формировании этого отчета используются все регистры данных, занесенных в рабочую базу.

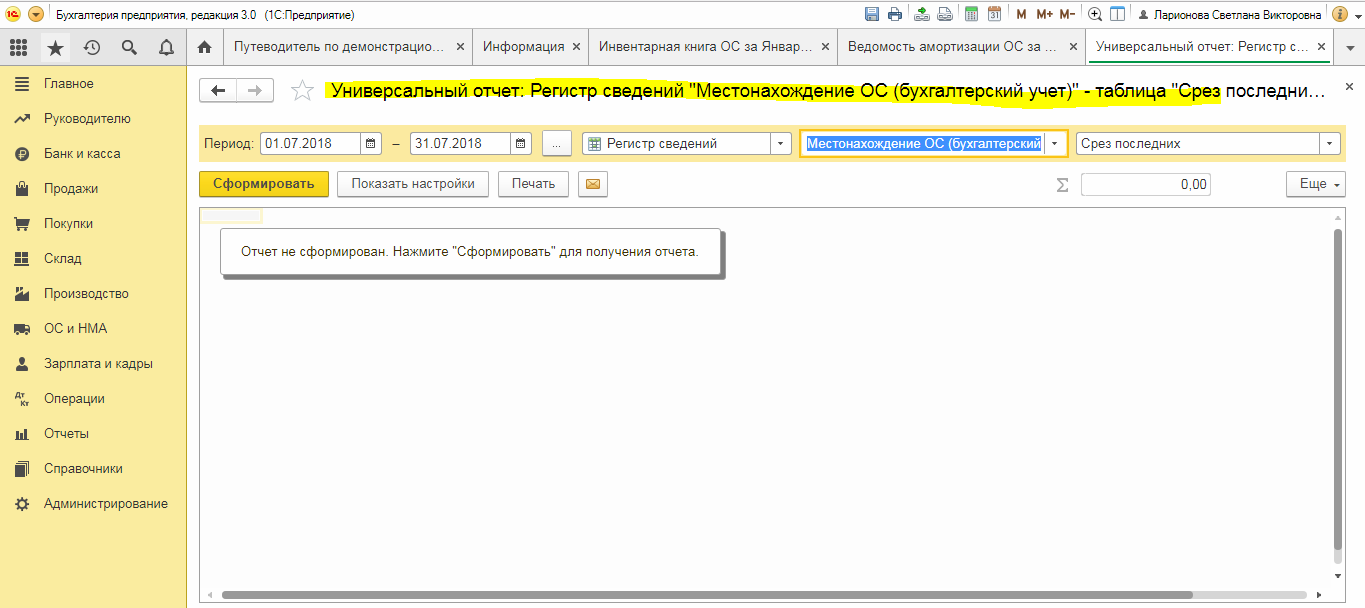

Для того чтобы сформировать данный отчет по уже имеющимся на балансе компании или предприятия ОС, необходимо использовать закладку «Отчеты-Универсальный отчет».

В верхней части на панели настроек установить необходимый период для формирования отчета, в ячейке «Тип данных» выбрать значение «Регистр сведений», в ячейке «Объект» – местонахождение ОС (бухучет).

В объекте «Таблица» необходимо задать значение пустого поля.

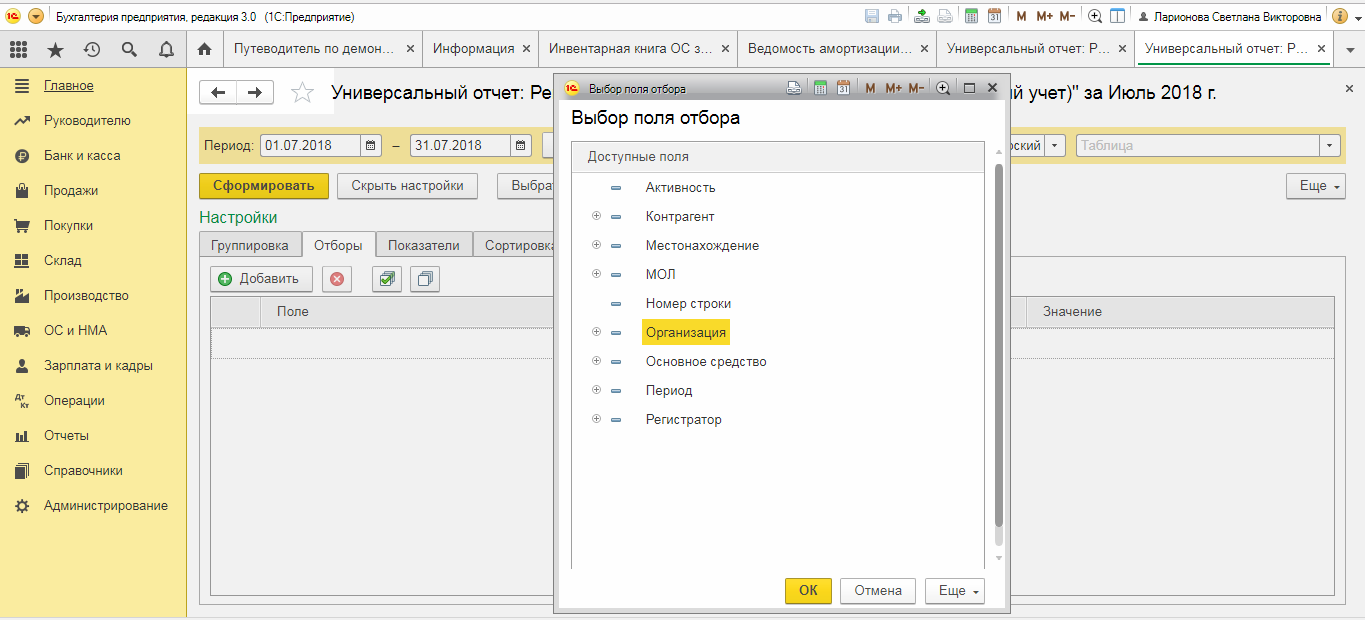

Далее задают следующие настройки: в закладке «Отборы» – отбор по необходимому предприятию. Если их в базе не одно, а несколько, выбираем необходимое.

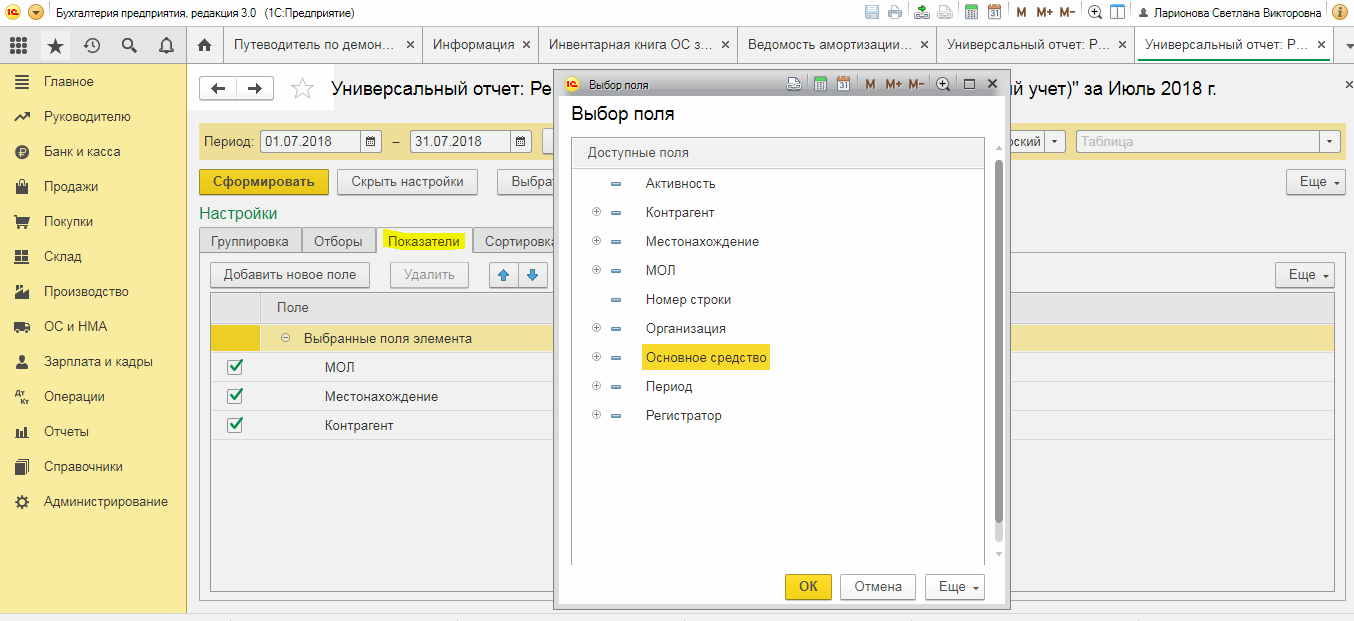

В следующей закладке «Показатели» добавляем новое поле и выбираем в выпадающем списке «Основное средство».

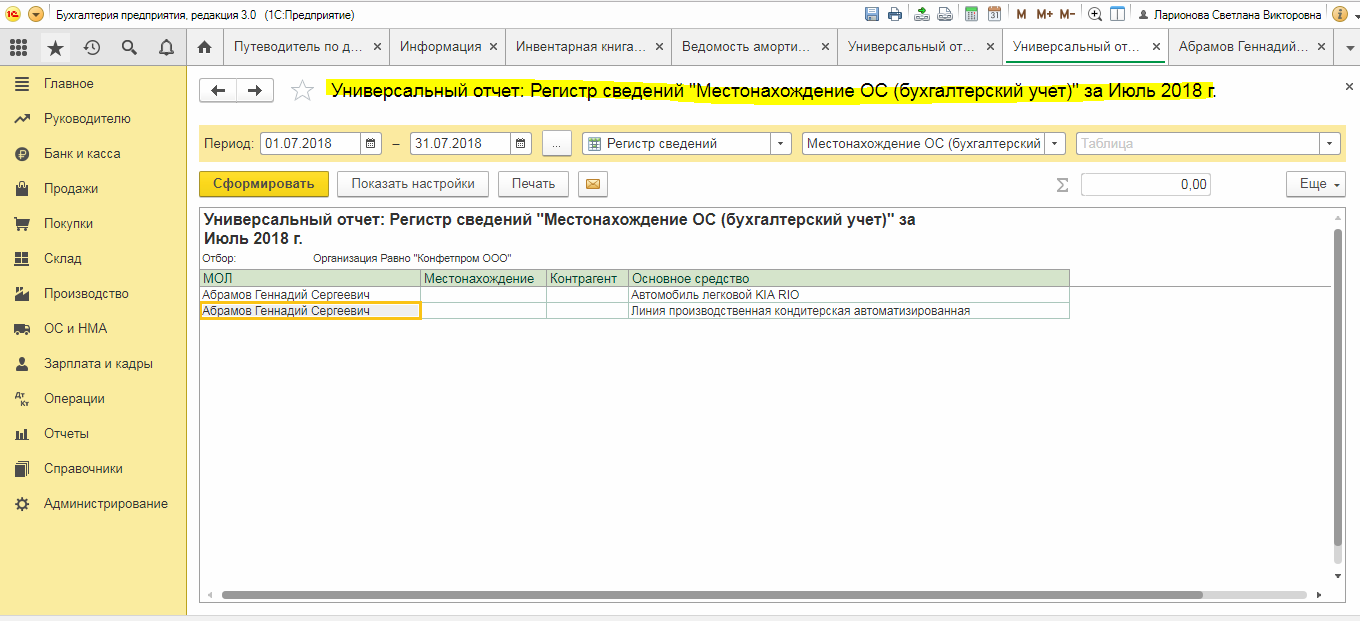

Со всеми вышеперечисленными настройками формируем отчет и получаем развернутую форму универсального отчета по ОС.

Можно настраивать этот отчет в соответствии с описанием выше, добавлять инвентарные номера, коды операций, либо выстраивать отчет по МОЛ.

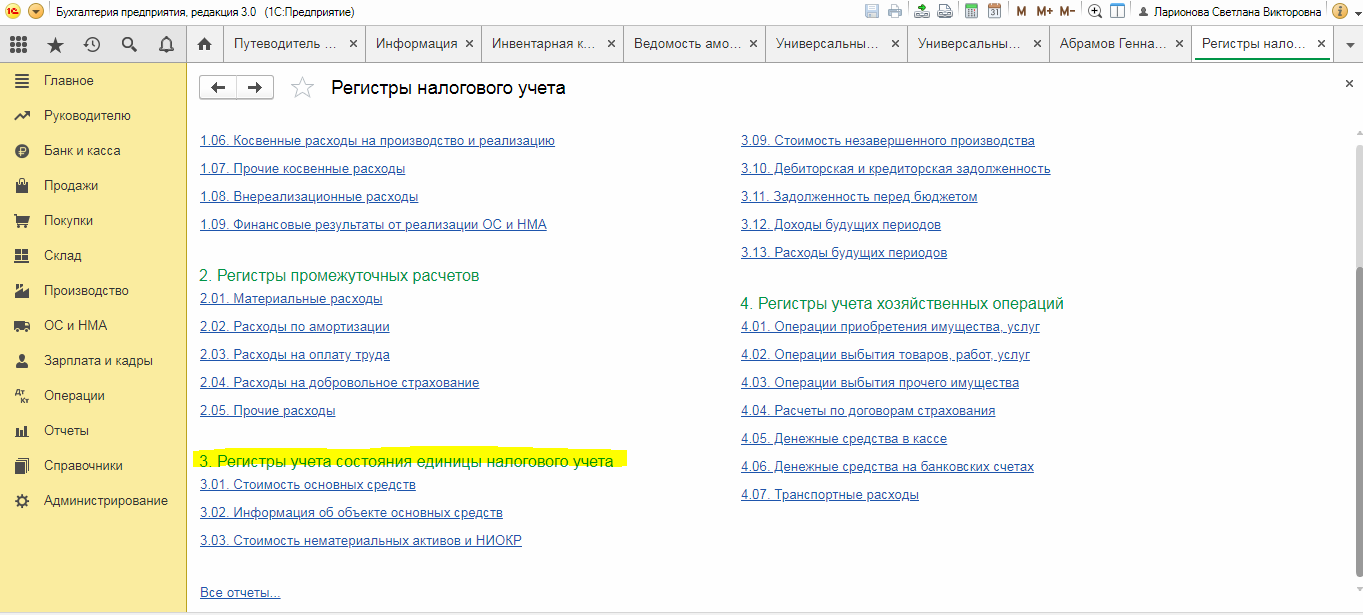

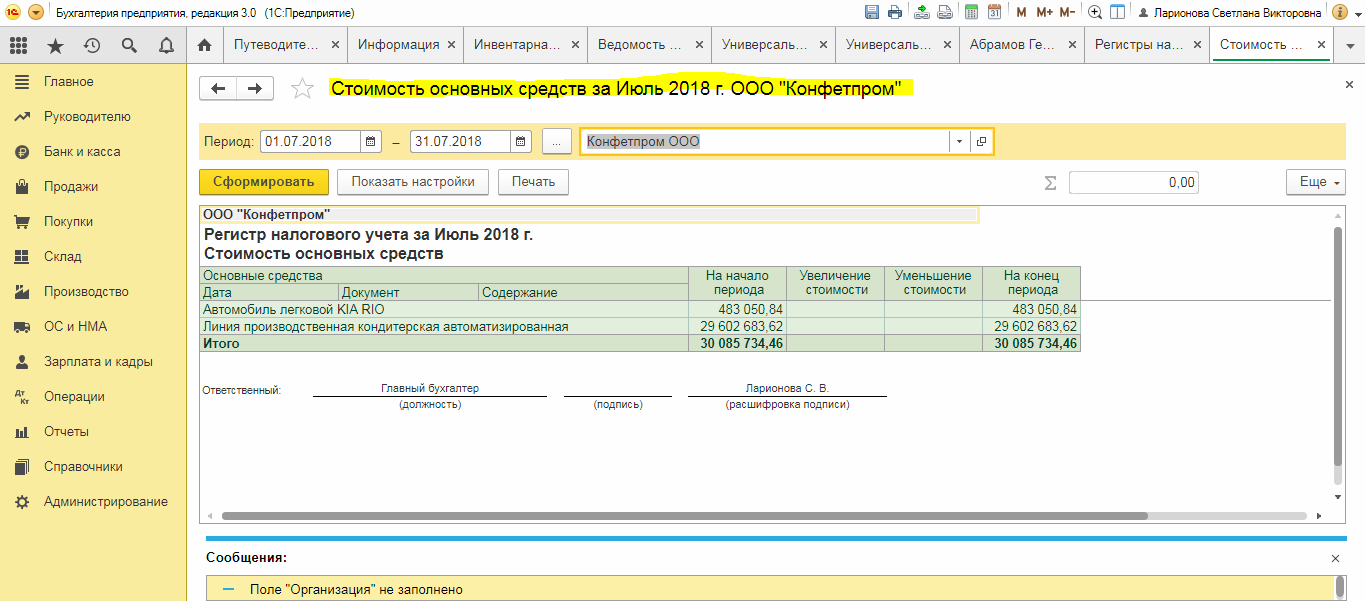

Регистр налогового учета в основном используют для получения необходимых сведений по ОС, но намного реже, нежели остальные формы получения данного отчета. Регистр можно найти в одноименной вкладке, в разделе «Регистры учета состояния единицы налогового учета».

Формируется он так же, как и остальные отчеты, в соответствии с заданными параметрами и настройками.

Мы увидели, что средств, чтобы получить отчет по группам ОС в 1С 8.3, достаточно много, и можно выбрать те, которые являются наиболее удобными для конкретной ситуации, а следуя приведенным рекомендациям также составить и другие отчеты.

Для поддержания производственного процесса, а также для повышения уровня производства зачастую применяется процесс дооборудования. Он направлен на рост функциональных возможностей используемого на предприятии оборудования и орудий труда. В связи с этим темой обзора станет модернизация основных средств в бухгалтерском и налоговом учете. У сотрудников с этим аспектом часто возникают проблемные ситуации. Порой сложно отличить процесс от банального ремонта, неясно, как именно отражать вносимые изменения для отчетности. А ведь типичные ошибки могут трактоваться как фальсификация данных. И вызвать неприятные вопросы со стороны ФНС.

Чтобы не допустить подобного развития ситуации, мы тщательно разберем эту процедуру со всех ракурсов и выявим дооборудование, а также внесем необходимые правки, чтобы вы могли формировать соответствующие проводки в используемой системе и ПО.

Если вы хотите автоматизировать производственные процессы, вам понадобится качественное программное обеспечение, которое вы можете найти на сайте «Клеверенс».

Нормативная база

Нужные моменты, с которых стоит начать, — это суть понятия и правовое регулирование данной сферы. Начнем с термина. Определение, что такое модернизация основного средства, – это дооборудование, доработка, реконструкция используемого на предприятии оборудования и орудий труда.

Что же относится к таковым? Предмет должен соответствовать нескольким основополагающим условиям.

- Использоваться с коммерческой целью. То есть посредством его предприятие получает выгоду. Предмет искусства, картина, висящая в холле (даже если она весьма дорогостоящая) таковой не является. Хотя она повышает престиж организации в глазах клиентов, служит маркетинговым стимулом.

- Предмет применяется по прямому назначению в производственном цикле. Простейший пример – станок, конвейер и так далее.

- Он находится во владении предприятия, юридического лица. Не подходит ни лизинг, ни аренда, ни личная собственность одного из сотрудников.

- Некоторые условия применяются и к самому оборудованию. Его стоимость и эксплуатационный срок. Первое – не менее 100 тысяч рублей. При этом бухгалтерские проводки при модернизации основного средства строятся уже от 40 тысяч. Но это сумма имеет вес только для бухгалтерии, не для налоговой. Срок службы – не менее 12 лет. Иначе предмет вполне может быть частью оборотного капитала, если один оборот затягивается на долгое время.

Касательно правовой базы: логично предположить, что подобный момент будет регулироваться НК РФ, но главные факторы связаны с конкретными статьями.

- Стоимостное выражение описывается в ст. 257 НК РФ, а конкретно в 1 пункте.

- В 250 ст. НК РФ поясняется, как можно правильно оценить стоимость средства, если оно было получено безвозмездно. А также не сохранилось записей о его приобретении из-за ошибок или иных факторов.

- В 256 ст. описываются все моменты, которые связаны с начислением амортизации на оборудование.

- В 257-й конкретно уточняется, каким образом вырастает цена для налогового законодательства объекта, если он дорабатывается или реконструируется.

Учет налогов для ОС

ФНС в первую очередь важна стоимость средств. Поэтому стоит обратить внимание на корректность оформления ценового фактора. Следует знать, что в эту сумму входит не только размер премии для продавца. Также и с реконструкцией, она направлена на рост цены. И если произошла модернизация ОС, бухгалтерские проводки должны это скрупулезно отразить. Ведь зачастую возможна ситуация, при которой объект, не попадающий под описание основных средств, после доработки достигает необходимой ценовой группы.

Общая стоимость учитывает уплаченные за покупку финансы, а кроме них, — расходы на доставку объекта, если их понесла организация. Установка, настройка и приведения в работоспособное состояние – все эти моменты тоже учитываются.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров – это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Бухгалтерский учет ОС

С точки зрения бухгалтерии крайне важно зафиксировать конкретный расход. Поэтому к данным объектам причисляется оборудование уже с 40 тысяч рублей. А вот временные рамки остаются прежние. Если срок работы предмета менее 12 месяцев, то оно оформляется совершенно по иным статьям.

Ремонт ОС

Модернизация основных фондов — это развернутая и комплексная процедура, которую совершенно точно не стоит путать с наладкой. А подобная оказия вполне часто происходит. Давайте рассмотрим почему.

Дооборудование направлено на улучшение текущего оборудования. Оно становится функциональнее, мощнее, выполняет больший объем работы, начинает действовать в ранее неподходящих отраслях и так далее. То есть оно стало выгоднее, приносит больше денег, потому что производит быстрее и объемнее, затрагивает новые возможности.

Ремонт же не имеет такой цели. Он необходим лишь для восстановления утраченной работоспособности. И четкого определения этой процедуры законодательство нам не предоставляет. При этом не совсем понятно, если у агрегата вышла из строя деталь, модуль и его заменили на новый, который младше и является более инновационным. В итоге он стал работать лучше, чем когда бы то ни было. Что это? Доработка или ремонт? Ведь замена была произведена лишь по причине выхода из строя старого модуля. А поставить такой же нельзя или просто нелогично, потому что он устарел. Его либо нет на рынке, либо он слишком нефункционален по сравнению с новыми.

Нужно ли в данном случае проведение модернизации объектов основных средств или достаточно оформить ремонт. Фактически — это недоработка. Поэтому вполне можно прописывать наладку. И что примечательно, затраты, понесенные в этой сфере, не будут увеличивать стоимость. Что выгодно для налоговой отчетности по весьма прозаичным причинам.

Но слишком увлекаться такой методикой крайне не рекомендуется. Иначе сотрудники ФНС вполне могут усмотреть преступный умысел и подогнать под «уклонение».

Реконструкция

Под этим понятием понимают комплекс мероприятий, направленный на изменение технического состояния материально-вещественных ценностей. И его тоже иногда путают с ремонтом. Ведь он ввиду установки новых элементов часто схож с обозначенным термином.

Главное отличие лежит на поверхности. Реконструкция проводится только в отношении технически исправных средств труда. Получается тонкая грань. Либо просто подождать, пока используемое оборудование выйдет из строя и использовать ремонт, либо понести затраты, внедряя новые технологии сразу же.

На деле все на так радужно. Не будет увеличения стоимости основных средств, проводки соответствующего характера составлять не придется. Но при этом возникнет масса иных сложностей. Ремонтировать можно лишь ту часть, которая вышла из строя. Значит, качественного обновления все системы все равно не предусматривается. Кроме того, ждать, пока объект просто перестанет быть исправным — это банально экономически невыгодно.

Плюс реконструкция чаще всего относится к капремонту. Пример – изменение этажности постройки. И даже в ходе ремонта это будет совмещение двух процедур, поэтому оформлять все равно придется. А если слишком затянуть с процессом, то можно получить серьезный штрафной счет за нарушение условий безопасности.

Модернизация

Это такая же реконструкция, только на основании работы с механизмами. Обычно под эту категорию попадают станки, машины, производственные материально-вещественные ценности. И смысл процесса заключается в улучшении технический составляющий путем замены элементов на более новые. Это основа, но никто не исключает возможности переделки всего механизма, а не только замену элементов.

И если говорить про модернизацию ОС, проводки в бухучете фиксируют только вот такую замену на качественный и новый аналог.

В законе прописано качественное улучшение. Соответственно, замена на совершенно тот же элемент сюда не относится. Другими словами, если вы поменяли двигатель станка на такой же, который и стоял, то работа изменится. Новый агрегат будет выдавать показатели лучше, чем износившийся, но работоспособный. А вот если заменить на другую модель, которая на десятки лет оторвалась от устаревшего аналога, то будет значительное улучшение.

Дооборудование

Данные средства не отражаются в учете, их остаточная стоимость приравнивается к нулю. Очевидно, что при внесении изменений, их ценовой аспект должен возрасти. Это предусматривает и Налоговой Кодекс, но только в пределах амортизационной группы.

Как отражается модернизация оборудования в бухгалтерском учете — проводки

Все указанные выше затраты имеет свое точное отражение в бухучете. Перейдем к конкретике. По дебету материально-вещественные ценности фиксируются во «вложениях во внеоборотные активы». Что очевидно, ведь мы уже указали, что эти объекты служат как минимум свыше 12 месяцев. По кредиту же список куда больше. «Амортизация ОС» – это, само собой. Но также и «расчеты с поставщиком». То есть, фактическая затрата на приобретение. А также «материалы», т.е. наши новые детали и модули. И «расчеты с персоналом». Ведь обычно сам процесс стоит серьезных вложений. В этом задействуются собственные сотрудники предприятия или в дело вступает аутсорсинг. И при этом, когда доработку производят собственные сотрудники, не забывайте про расчеты по «соц. обеспечению».

Разукомплектация

Модернизация ОС в бухгалтерском учете (БУ) – это повышение его цены. А разукомплектация — своего рода обратная процедура. Когда одна крупная модель разбирается на составные части. Основания — различные. Но чаще всего предусматривается просто отсутствие надобности. Какие-то сферы предприятие может уже не покрывает, либо уменьшился его целевой оборот, и оно просто не может реализовать весь объем произведенной продукции.

Разделенные модули становятся малоценными. Либо также остаются ОС, если первоначальный объект обладал весьма высокой стоимостью. Но в случаях, если ценовой аспект снизился незначительно и оборудование в принципе может использовать по прямому назначению и именно это и происходит – то происходит просто снижение его ценового аспекта. И соответственно, он пересчитывается, бухгалтерский документ это фиксирует. Первоначальная цена снижается до нынешней исходя из рыночной стоимости.

Дооборудование

Это добавление новых моделей — не замена старых, которые уже вышли из прогрессивной волны, а именно внесение полностью новых функций, не предусмотренных ранее. Например, грузовой прицеп на машину.

Консервация

Это временное хранение средств, переведение их в неактивное состояние, если сейчас нет никакой необходимости в их использовании. Оформляется в бухгалтерии довольно просто — прямой проводкой с субсчета «Эксплуатации» в «Консервацию».

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров – это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

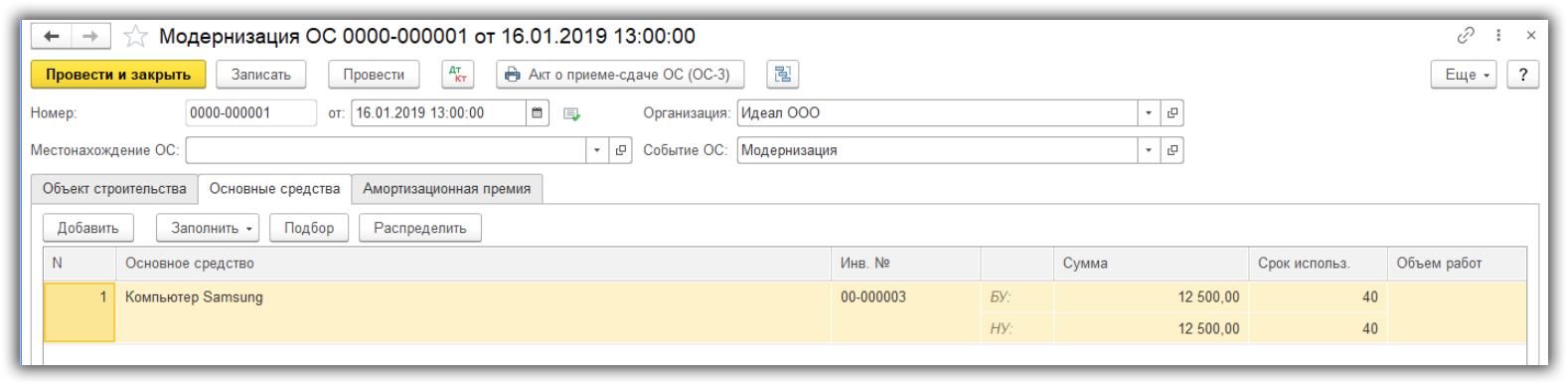

Как провести модернизацию основного средства (ОС) в 1С 8.3

От теории к практике. Теперь мы рассмотрим, как происходит процесс на фактическом примере. Для начала возьмем базовые сведения. Допустим, нам необходимо произвести усовершенствование сервера для повышения объема хранения данных, а также улучшение комфорта обработки заявок клиентов. И что немаловажно – скорости.

Для этих целей приобретается в первую очередь дополнительный SSD диск. Он отвечает и заявленной скорости, а ввиду большого объема его рыночная цена достигает 36 тысяч рублей. Использоваться будет прямая амортизация без начисления премий. При этом подобная покупка увеличит базовый срок службы всего сервера на 8 месяцев, при начальных – 48.

Давайте посмотрим, как будет происходить учет затрат на модернизацию основных средств, пример все детально покажет.

Покупка материалов

Для начала мы оформляем само приобретение. И прописываем ее посредством обычной накладной.

Далее заполняем все ключевые моменты документации, необходимые для дальнейшей работы.

Счет-фактуру нам нужно будет зарегистрировать.

Отправляем материалы

Теперь у нас уже есть все ресурсы для начала процедуры. Но необходимо передать их соответствующим профессионалам, которые совершат работы по установке.

Сами материалы прописывать не нужно. На основе уже внесенных сведений графа будет заполнена без нашего участия. Вносить правки не надо.

А на финальном этапе работы с материалом заполняем счет-фактуру. Обратите внимание на выбор статьи, в данном примере вариант очевидный. Но бывают неоднозначные случаи, когда дополняется целый модуль, который вполне сам может служить отдельным ОС.

Фиксация работ

Теперь нам нужно заполнить накладную на деятельность профессионалов по монтажу. И в случае с жестким диском в принципе это не самая объемная статья. А вот при внесении конструктивных изменений в целое здание, размер будет совершенно иной.

Вносим сведения по текущему акту.

Рост цены ОС

Все понесенные расходы прямиком влияют на стоимостный фактор всего сервера. И этот рост — прямой, соответственно, нам нужно просто сложить все минусы и добавить к общей стоимости.

Также вносим и сведения о росте конечного эксплуатационного срока.

Амортизация

Необходимо помнить, что этот показатель вписывается только со следующего месяца. Но не через 30 дней, а с первого числа. Учитывайте этот аспект.

При это все описанные процедуры выполняются строго на 1С 8.3.

Заключение

Теперь стало ясно, что, если происходит улучшение основных средств бухгалтерский учет должен это детально и точно отразить. И как показывает практика, у многих неопытных сотрудников возникают сложности с этим моментом. Ведь не так просто определить, когда произошла действительно качественная доработка, а когда просто небольшой текущий ремонт. Мы рекомендуем всегда руководствоваться нормами закона, а в нашем случае – НК. Помните, что если в техническом плане произошли изменения, то даже обычный ремонт налоговая служба вполне может счесть переоборудованием.

Количество показов: 5182