Предельная склонность к сбережениям (MPS) используется экономистами для количественной оценки взаимосвязи между изменениями доходов и изменениями сбережений. Это относится к той доле повышения заработной платы, которую потребитель экономит, а не использует для потребления товаров и услуг.

Ключевые выводы

- Предельная склонность к сбережениям (MPS) — это экономическая мера того, как сбережения меняются при изменении дохода.

- Он рассчитывается путем простого деления изменения сбережений на изменение дохода.

- Более крупный MPS указывает на то, что небольшие изменения дохода приводят к большим изменениям сбережений, и наоборот.

Какова предельная склонность к сбережению?

Предельная склонность к сбережению — это часть каждого дополнительного доллара дохода семьи, который сохраняется. MPS показывает, что весь сектор домашних хозяйств делает с дополнительным доходом — в частности, процент сбереженного дополнительного дохода.

Поскольку сбережения являются дополнением к потреблению, MPS отражает ключевые аспекты деятельности домохозяйства и его потребительских привычек. Выражается в процентах. Например, если предельная склонность к сбережению составляет 10%, это означает, что из каждого дополнительного заработанного доллара экономится 10 центов.

MPS отражает сумму сбережений или утечку дохода из экономики. Утечка — это часть дохода, которая не возвращается в экономику за счет покупок, товаров и услуг. Чем выше доход для человека, тем выше MPS, поскольку способность удовлетворять потребности увеличивается с доходом.

Другими словами, вероятность того, что каждый дополнительный доллар будет потрачен, снижается по мере того, как человек становится богаче. Изучение MPS помогает экономистам определить, как рост заработной платы может повлиять на сбережения.

Как рассчитывается предельная склонность к сбережению

MPS чаще всего используется в кейнсианской экономической теории. Он рассчитывается простым делением наблюдаемого изменения сбережений на изменение дохода:

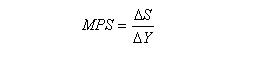

- МПС = ΔS / ΔY

Где:

- ΔS — это изменение сбережений, а ΔY — изменение дохода.

Если доход изменяется на доллар, то сбережения изменяются на величину предельной склонности к сбережению. Предельная склонность к сбережениям на самом деле является мерой наклона линии сбережений, которая создается путем нанесения изменения дохода на горизонтальную ось x и изменения сбережений на вертикальной оси y. Наклон линии сбережений изображается изменением сбережений и изменением дохода или изменением по оси Y, деленным на изменение по оси X.

Таким образом, если потребители откладывают 20 центов на каждый рост дохода на 1 доллар, MPC будет 0,20 (0,20 / 1 доллар). Значение предельной склонности к сбережениям всегда колеблется от нуля до единицы, где ноль означает, что изменения в доходе вообще не влияют на сбережения.

Пример

Например, предположим, что доход инженера изменился на 100 000 долларов по сравнению с предыдущим годом из-за повышения заработной платы и бонусов. Инженер решает, что они хотят потратить 50 000 долларов из увеличения дохода на новую машину и сэкономить оставшиеся 50 000 долларов. В результате предельная склонность к сбережениям составляет 0,5, которая рассчитывается путем деления изменения сбережений в размере 50 000 долларов на изменение дохода на 100 000 долларов.

Следовательно, на каждый дополнительный доллар дохода сберегательный счет инженера увеличивается на 50 центов.

Выполнила

студентка группы Б1201амб Проявко

Анастасия

Потребление.

Сбережения.

Инвестиции.

В

рыночной экономике значительную роль

занимает динамика и распределение ВНП.

Доходы направляются по двум основным

линиям: на потребление и сбережения.

Потребительские расходы составляют

большую часть ВВП. Источником их покрытия

выступает располагаемый

доход.

Сбережения –

это та часть дохода, которая в данный

момент не потребляется. Это не что иное,

как отсроченное потребление. За счет

сбережений обеспечиваются в будущем

производственные и потребительские

нужды. Сбережения производятся фирмами

(с целью последующего инвестирования

накопленного дохода в расширение

масштабов производства), домашними

хозяйствами и населением (для покупки

земли, недвижимости, предметов длительного

пользования).

Потребление

и сбережения находятся между собой в

тесной связи и зависимости и формируются

под влиянием одних и тех же факторов.

Потребление используется для удовлетворения

текущих нужд, сбережения – для будущих.

Взаимосвязь располагаемого дохода и

потребления образует функцию

потребления.

Зависимость сбережений от получаемого

дохода называется функцией

сбережений.

Обе эти функции характеризуют динамику

соотношения расходов и отложенного

спроса. Для определения динамики в

прогнозных расчетах исчисляют склонность

к потреблению и сбережению.

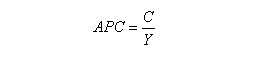

Средняя

склонность к потреблению (АРС) отражает

желание семей приобретать товары. Она

выражается отношением потребляемой

части дохода (расходов на потребление)

ко всей величине дохода:

(3.3)

(3.3)

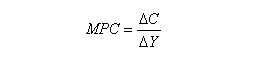

Предельная

склонность к потреблению (МРС) выражает

отношение любого изменения в потреблении

к тому изменению в величине дохода,

которое обусловило изменение потребления:

(3.4)

(3.4)

Величина

потребительских расходов определяется

уровнем дохода, МРС всегда будет меньше

единицы, так как Y>C. Если МРС=0, то все

приращение дохода пойдет в сбережения;

если МРС=1, то все приращение дохода

расходуется на потребление.

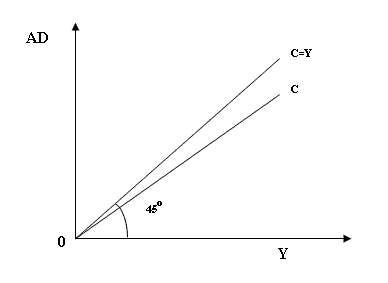

Графическое

представление функции потребления

представлено на рисунке 3.1. На оси

ординат – планируемые, или желаемые

расходы на потребление (С), которыми

представлен весь совокупный спрос (AD);

на оси абсцисс – величина выпуска, или

доход Y. Если бы расходы в точности

соответствовали бы доходам, то это

отражала бы любая точка на прямой С=Y,

проведенной под углом 45°. В действительности

график функции потребления отклоняется

от этой линии вниз, наклон определяется

предельной склонностью к потреблению,

например, 0.8. Функция потребления

запишется как С = МРС*Y.

Рис.

3.1. Функция потребления

Потребление,

независимое от уровня дохода, называется

автономным потреблением (С0). С его учетом

функция потребления примет вид: С = С0

+МРС*Y.

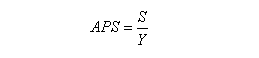

Средняя

склонность к сбережению (АРS) представляет

отношение сбережений к доходу:

(3.5)

(3.5)

Предельная

склонность к сбережению (МРS) выражает

отношение любого изменения в сбережениях

к изменению в доходах:

(3.6)

(3.6)

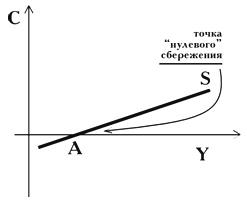

График функции

сбережения [6]показывает

зависимость сбережений от размера

дохода .

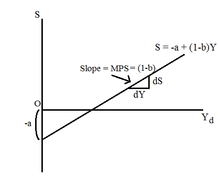

Формула

функции записывается как S = -C0 + MPS*Y.

Наклон графика определяется предельной

склонностью к сбережению, например,

0.2. Точка Е – уровень нулевого сбережения

(равенство доходов и расходов). Слева

от этой точки заштрихованная область,

которая называется отрицательным

сбережением (т.е. расходы превышают

доходы). Автономное потребление

представлено как отрицательное сбережение

при нулевом доходе.

![]()

Следует

отметить, что предельные склонности к

потреблению и сбережению не изменяются

на краткосрочных отрезках времени,

поэтому их рассматривают как постоянные

величины на протяжении долгосрочного

периода.

При

распределении ВНП важное внимание

уделяется изысканию факторов его

дальнейшего увеличения. Таким источником

являются инвестиции.

Инвестиции –

это вложение денежных средств в

приобретение основных средств производства

(машин, оборудования), в строительство

зданий и сооружений, а также финансовые

инвестиции в приобретение ценных бумаг.

Источником

инвестиционных вложений выступают

накопления сбережений и

амортизация. Амортизация –

инвестиционные ресурсы по возмещению

использованного основного капитала.

Чистые

инвестиции –

вложения с целью увеличения капитала

за счет нового строительства, установки

дополнительного оборудования и д.т.

Амортизация и чистые инвестиции образуют

валовые

инвестиции. Инвестиции,

не зависящие от уровня дохода и

составляющие при любом его уровне

некоторую постоянную величину, называются

автономными инвестициями. Предельная

склонность к инвестированию определяется

как доля прироста расходов на

инвестирование.

Для

закрытой экономики сбережения совпадают

с инвестициями, где инвестиции I зависят

от ставки процента r, а сбережения – от

дохода:

|

I |

(3.7) |

Тождество

сбережений и инвестиций обеспечивается

прежде всего тем, что все, что частными

агентами не потребляется, а направляется

на хранение, рассматривается как

инвестиции в запас. Они суммируются с

инвестициями в основной и оборотный

капитал, хотя никакого значения для

роста производства не имеют.

Зависимость

дохода и инвестиций выражается и в

мультипликаторе. Это коэффициент,

отражающий зависимость между изменением

инвестиций и изменением величины дохода.

(3.8)

(3.8)

![]() —

—

потребление; ![]() —

—

доход.

Мультипликатор —

коэффициент, показывающий зависимость

изменения валового продукта от изменений

инвестиций.

При

росте инвестиций валовый продукт будет

расти в гораздо большем размере, чем

первоначальные денежные инвестиции.

Помимо первичного эффекта возникает

вторичный и последующие эффекты. Этот

множительный эффект и называется мультипликативным

эффектом.

Мультипликатор

инвестиционных (государственных)

расходов = Δ Валовый продукт / Δ Инвестиций

Кейнс

ввел такие показатели как: предельная

склонность к сбережению и предельная

склонность к потреблению, которые

отражают, как люди распоряжаются

приростом дохода.

Отношение

между общим потреблением и общим доходом

(![]() )

)

называетсясредней

склонностью к потреблению.

Эта склонность показывает, какую долю

своего дохода общество потребляет. В

развитии потребительской функции Джон

Мейнард Кейнс выявил следующую

закономерность, которая известна сейчас

как основной психологический закон:

когда реальный доход общества увеличивается

или уменьшается, его потребление также

увеличивается или уменьшается, но с

меньшей интенсивностью, т.е. потребление

— это весьма консервативная категория,

оно является снижающейся функцией

дохода.

С

понятием “потребление” тесно

связано понятие “сбережение”, под

которым обычно понимают ту часть дохода,

которая не потребляется. Основным

фактором, влияющим на величину сбережений,

также является доход. Функциональная

зависимость между ними называется

функцией сбережений

![]() ,

,

где ![]() —

—

сбережения;![]() —

—

доход.

Отношение

общих сбережений к общему доходу (![]() )

)

называется средней склонностью к

сбережениям. Ни для кого не секрет, что

богатые сберегают больше, чем бедные,

причем не только абсолютно, но и

относительно. Отсюда следует, что

сбережения являются не снижающейся, а

растущей функцией дохода.

Для

анализа функций потребления и сбережений

используются соответствующие графики.

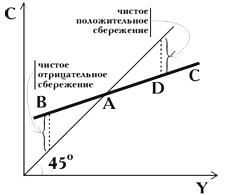

График

склонности к потреблению представляет

собой изображенное в форме кривой

отношение потребления к доходу

(рис.

3.1). Этот график строится с помощью

дополнительной линии, проведенной под

углом 45о.

Каждая точка на этой линии указывает

на равенство доходов и расходов.

Кривая

С показывает склонность населения к

потреблению при различных уровнях

дохода. Точка пересечения этой кривой

с линией, проведенной под углом

45о показывает

равновесие потребительских доходов и

расходов (точка ![]() ).

).

В том случае, если кривая![]() лежит

лежит

надлинией 45о,

расходы превышают доходы и имеет место

чистое отрицательное сбережение

(например, точка ![]() ).

).

Если же кривая![]() проходит

проходит

под линией 45о,

то имеет место превышение доходов над

расходами, или чистое положительное

сбережение (точка ![]() ).

).

График

склонности к сбережениям —

это представленное в форме кривой

отношение сбережений к доходу (рис.

3.2). Каждая точка этой кривой показывает,

сколько общество готово сберегать при

каждом данном уровне дохода.

3.2 График склонности к сбережениям

Предельная

склонность к потреблению и сбережению.

То, что домохозяйства потребляют

определенную долю данного общего дохода,

например 45/47 часть дохода поле уплаты

налогов в

470 млрд руб., еще не

гарантирует, что они будут потреблять

ту же самую долю при изменении величины

дохода. Доля, или часть прироста

(сокращения), дохода, которые потребляются,

называется предельной склонностью к

потреблению (![]() ).

).

Или же, другими словами, это отношение

любого изменения в потреблении к тому

изменению в величине дохода, которое

привело к изменению потребления:

MPC

= Изменение в потреблении / Изменение в

доходе

Аналогично

доля любого прироста (сокращения) дохода,

которая идет на сбережения, называется

предельной склонностью к сбережению

(![]() ).

).![]() —

—

это отношение любого изменения в

сбережениях к тому изменению в доходе,

которое его вызвало:

MPS

= Изменение в сбережении / Изменение в

доходе

Так,

если текущий доход после уплаты налогов

и доход домохозяйств, составлявший 470

млрд руб., возрос на 20 млрд руб. и достиг

490 млрд руб., то видно, что они будут

потреблять 15/20, или 3/4, и сберегать 5/20,

или 1/4 от данного прироста дохода. Другими

словами, ![]() составляет

составляет

3/4, или 0,75, а![]() —

—

1/4 или 0,25. Сумма![]() и

и![]() для

для

любого изменения в доходе после уплаты

налогов всегда должна быть равной

единице, т.е. прирост дохода может идти

либо на потребление, либо на сбережения;

та доля любого изменения в величине

дохода, которая не потребляется, по

существу, идет на сбережения. Поэтому

потребленная доля![]() и

и

сбереженная доля![]() должны

должны

поглотить весь прирост дохода:

![]() .

.

В

нашем примере 0,75 + 0,25 = 1. Математически МРС —

это числовое значение угла наклона

линии потребления, а MPS—

числовое значение угла наклона линии

сбережений.

Факторы

потребления и сбережений, не связанные

с доходом

Яндекс.ДиректПолучение

водительских прав Оказываем

помощь в первичном получение

водительских прав, без автошколыavtockolla14.ru

Уровень

дохода после уплаты налогов является

основным фактором, определяющим величину

потребления и сбережений в домохозяйствах,

точно так же, как цена выступает основным

фактором, определяющим спрос на

отдельный продукт. Вспомним, что изменения

других факторов, кроме цены, таких, как

вкусы потребителей, доходы и т.д., приводят

к смещению кривой спроса на данный

продукт. Аналогичным образом, помимо

дохода существуют и другие факторы,

которые побуждают домохозяйства

потреблять больше или меньше при каждом

возможном уровне. При этом положение

графиков потребления и сбережений

изменяются. Эти факторы нам уже известны,

мы упоминали о них при анализесовокупного

спроса.

Там мы концентрировали внимание на

отрицательном наклоне кривой спроса и

факторах, вызывающих перемещение этой

кривой. Здесь же нас интересует, как эти

факторы воздействуют на зависимость

между потреблением и доходом после

уплаты налогов, а также между сбережениями

и доходом после уплаты налогов.

1.

Богатство. Вообще

говоря, чем больше накопленного богатства

у домохозяйства, тем больше величина

потребления и меньше величина сбережений

при любом уровне текущего дохода. Под

богатством мы подразумеваем как

недвижимое имущество (дом, автомобили,

телевизоры и другие предметы длительного

пользования), так и финансовые средства

(наличные деньги, сбережения на счетах,

акции, облигации, страховые полисы,

пенсии), которыми обладает домохозяйство.

Домохозяйства сберегают, воздерживаясь

от потребления, чтобы накапливать

богатство. При прочих равных условиях,

чем больше богатства накопили

домохозяйства, тем слабее у них будет

стимул для сбережений, чтобы накапливать

дополнительное богатство. Говоря иначе,

увеличение богатства сдвигает график

сбережений вниз, а график потребления

вверх.

2.

Уровень цен. Возрастание

уровня цен ведет к смещению графика

потребления вниз, а снижение уровня цен

— к смещению вверх. Этот вывод имеет

прямое отношение к нашему анализу

богатства как фактора потребления,

поскольку изменения уровня цен меняют

реальную стоимость, или покупательную

способность, некоторых видов богатства.

Точнее говоря, реальная стоимость

финансовых средств, номинальная стоимость

которых выражается в деньгах, будет

обратно пропорциональна изменениям

уровня цен. Это и есть эффект

богатства,

или эффект

реальных кассовых остатков.

Пример:

предположим, у вас есть государственные

облигации на 10 тыс. долл. Если уровень

цен повышается, скажем на 10%, то реальная

стоимость ваших финансовых средств

снизится примерно на 10%. Поскольку ваше

реальное финансовое богатство уменьшилось,

вы менее склонны к потреблению текущего

дохода. Наоборот, снижение уровня цен

увеличит ваше реальное финансовое

богатство и будет побуждать вас потреблять

большую часть вашего текущего дохода.

3.

Ожидания. Ожидания

домохозяйства, связанные с будущими

ценами, денежными доходами и наличием

товаров, могут оказать существенное

воздействие на текущие расходы и

сбережения. Ожидание повышения цен и

дефицита товаров ведут к увеличению

текущих расходов и снижению сбережений,

т.е. к смещению графика потребления

вверх, а графика сбережений — вниз.

Почему? Потому что для потребителей

естественно избегать уплаты более

высоких цен или жить по принципу “обойдусь

без этого”. Ожидаемая инфляция и

ожидаемые дефициты побуждают людей

“покупать впрок” во избежание более

высоких цен и пустых полок. Ожидание

прироста денежных доходов в будущем, в

свою очередь, ведет к тому, что потребители

поступают более вольно со своими текущими

расходами. Наоборот, ожидаемое падение

цен, предчувствие снижения доходов,

ощущение того, что товары будут в

изобилии, может побудить потребителей

сокращать потребление и увеличивать

сбережения.

4.

Потребительская задолженность. Можно

ожидать, что и уровень потребительской

задолженности вызовет у домохозяйств

желание направлять текущий доход либо

на потребление, либо на сбережение. Если

задолженность домохозяйств достигла

такой величины, что, скажем, 20 или 25% их

текущих доходов отчисляются для уплаты

очередных взносов по предыдущим закупкам,

то потребители будут вынуждены сокращать

текущее потребление, чтобы снизить

задолженность. Наоборот, если

потребительская задолженность

относительно низка, то уровень сбережений

домохозяйств может необычно повыситься,

что будет способствовать росту их

задолженности.

5.

Налогообложение. Изменения

в налогах приведут к смещению графиков

потребления и сбережений. Налоги

выплачиваются частично за счет

потребления, частично за счет сбережений.

Поэтому рост налогов переместит как

график потребления, так и график

сбережений вниз. Наоборот, доля дохода,

полученная от снижения налогов, будет

частично потребляться и частично идти

на сбережения домохозяйств. Таким

образом, снижение налогов вызовет сдвиг

как графика потребления, так и графика

сбережений вверх.

Инвестиции

Сейчас

рассмотрим второй компонент совокупных

расходов — инвестиции,

под которыми обычно понимают вложения

в прирост реального капитала общества.

Уровень чистых расходов на инвестиции

определяют два основных фактора: 1)

ожидаемая норма чистой прибыли, которую

предприниматели рассчитывают получать

от расходов на инвестиции, и 2)

ставка процента.

Ожидаемая

норма чистой прибыли

Побудительным

мотивом осуществления расходов на

инвестиции является прибыль. Предприниматели

приобретают средства производства

только тогда, когда ожидается, что

подобные закупки будут прибыльными.

Рассмотрим простой пример. Предположим,

владелец небольшой мастерской по

производству сервантов пытается принять

решение об инвестициях на новый

шлифовальный станок стоимостью 1000 руб.

и сроком службы в один год. Новая машина,

вероятно, увеличит производство продукции

и выручку фирмы. Так, предположим, что

чистый ожидаемый доход (т.е. доход без

эксплуатационных расходов, таких, как

расходы на энергию, древесину, рабочую

силу, налоги и т.д.) составляет 1100 руб.

Другими словами, после учета эксплуатационный

доход покроет стоимость машины в 100 руб.

и принесет доход в 100 руб. Сравнивая этот

доход, или прибыль в 100 руб. и стоимость

машины в 1000 руб., находим, что ожидаемая

норма чистой прибыли от применения

машины равна 10% (100 руб./1000 руб.).

Реальная

ставка процента

Существует

еще один компонент расходов, связанных

с инвестированием, который не учтен в

нашем примере. И, конечно, это ставка

процента — цена, которую фирма должна

заплатить, чтобы занять денежный капитал,

необходимый для приобретения реального

капитала (шлифовального станка). Наш

вывод: если ожидаемая норма чистой

прибыли (10%) превышает ставку процента

(скажем, 7%), то инвестирование будет

прибыльным. Но если ставка процента

(скажем, 12%) превышает ожидаемую норму

чистой прибыли (10%), то инвестирование

будет невыгодным.

Следует

подчеркнуть, что именно реальная ставка

процента, а не номинальная играет

существенную роль в принятии инвестиционных

решений. Вспомним, что номинальная

ставка процента выражается в текущих

ценах, а реальная ставка процента — в

постоянных или скорректированных с

учетом инфляции ценах. Другими словами,

реальная ставка процента — это номинальная

ставка за вычетом уровня инфляции. В

примере со шлифовальным станком мы

сознательно допускали неизменный

уровень цен.

Ну

а если имеет место инфляция? Предположим,

инвестиции на сумму 1000 руб. должны

принести реальную (скорректированную

с учетом инфляции) норму ожидаемой

чистой прибыли 10%, а номинальная ставка

процента, скажем, равна 15%. На первый

взгляд может показаться, что инвестиции

неприбыльны и их не следует делать.

Допустим, что имеющая место инфляция

составит 10% в год. Это означает, что

инвестор будет платить долларами,

покупательная способность которых

уменьшилась на 10%. Если номинальная

ставка процента равна 15%, то реальная

ставка составит только 5% (= 15% — 10%).

Сравнив эти 5% реальной ставки процента

с 10% ожидаемой нормы чистой прибыли, мы

увидим, что инвестиции являются выгодными

и их следует осуществить.

Кривая

инвестиционного спроса

Кривая

инвестиций показывает зависимость

инвестиций от реальной процентной

ставки. Зависимость эта, как мы уже

выяснили,

отрицательная,

поэтому кривая инвестиций имеет

нисходящую форму (рис. 3.3).

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

01.05.2015275.46 Кб26ЛР 2.3. Дифракционная решетка.doc

- #

01.05.2015193.54 Кб54ЛР 2.4. Проверка закона Малюса.doc

- #

01.05.2015375.3 Кб24ЛР 8.1а. Изучение законов теплового излучения.doc

- #

- #

- #

- #

- #

- #

- #

Юлия Лайши

Эксперт по предмету «Микро-, макроэкономика»

преподавательский стаж — 5 лет

Задать вопрос автору статьи

Определение склонности к сбережению

Определение 1

Сбережение – это часть дохода экономического агента, которая не уходит на удовлетворение его потребностей в благах.

Термины потребления и сбережения были введены в экономику известным ученым экономистом Джоном Менардом Кейнсом. Эти показатели отражают факт использования доходов отдельными индивидами. Склонность к потреблению определяется как зависимость между доходом экономического агента и объемом потребления. Кейнс вывел закон социально-психологического поведения индивида, который гласит, что потребление растет или уменьшается в зависимости от изменений дохода. При этом отмечается, что зависимость является менее интенсивной, чем колебания дохода. Можно сказать, уменьшение потребления происходит на фоне увеличения дохода.

Величину сбережений так же определяет доход. Его зависимость выражается через формулу:

$S = f(Y)$, где $Y$ – доход, а $S$ – сбережение.

Отношение $S$ к $Y$ выражает среднюю склонность к сбережению. В реальной жизни богачи сберегают больше средств, чем менее состоятельные слои населения. Отсюда можно заключить, что сбережение представляет собой растущую функцию от дохода.

Предельная склонность к сбережению и ее график

Функциональную зависимость между сбережениями и доходом можно показать графически:

Рисунок 1. Функциональную зависимость между сбережениями и доходом . Автор24 — интернет-биржа студенческих работ

Каждая точка графика показывает, сколько готово сберегать общество при определенном уровне доходности.

«Предельная склонность к сбережению» 👇

Существует такое понятие как предельная склонность к сбережению. Она выражает зависимость между доходами экономического агента и сбережениями, которые он делает. Она рассчитывается по формуле:

$MPS$ = Изменение в норме сбережения / Изменение дохода

Замечание 1

Стоит отметить, что сумма предельных показателей сбережения и потребления всегда равна единице, так как эти величины являются взаимозависимыми. Увеличение дохода может идти либо на сбережение, либо на изменение объема потребления. Как правило, та часть дохода, которая не расходуется на приобретение благ, идет в сбережения.

Парадокс склонности к предельной бережливости

Кривая склонности к предельному сбережению может изменяться в зависимости от следующих параметров:

- Богатство, напрямую влияет на уровень сбережения и потребления. Как правило, ведет к уменьшению сбережения.

- Изменение уровня цен ведет к изменению уровня потребления, а значит, склонности к сбережению.

- Психологическим фактором являются ожидания индивида относительно изменений на рынке, своих доходов.

- Задолженность индивида может привести к снижению потребления, так как необходимо оплачивать свои прошлые покупки. При этом, если задолженность низкая, то индивид может резко увеличить сбережения.

- Регулирование экономики с помощью налогообложения так же приводит к перемещению кривых сбережения и потребления.

Существует парадокс бережливости. Он говорит о том, что при определенных условиях в экономике склонность общества к сбережению снижается. Для отдельного индивида сбережение – это увеличение личного богатства. Однако, в масштабах общества может возникнуть обратный эффект. Увеличение сбережений ведет к уменьшению доходов как самого индивида, так и тех субъектов, что с ним взаимодействуют. В макроэкономическом аспекте это повлияет на сокращение потребления, а значит, объема производства, инвестирования в экономику.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

From Wikipedia, the free encyclopedia

The marginal propensity to save (MPS) is the fraction of an increase in income that is not spent and instead used for saving. It is the slope of the line plotting saving against income.[1] For example, if a household earns one extra dollar, and the marginal propensity to save is 0.35, then of that dollar, the household will spend 65 cents and save 35 cents. Likewise, it is the fractional decrease in saving that results from a decrease in income.

The MPS plays a central role in Keynesian economics as it quantifies the saving-income relation, which is the flip side of the consumption-income relation, and according to Keynes it reflects the fundamental psychological law. The marginal propensity to save is also a key variable in determining the value of the multiplier.

Calculation[edit]

MPS can be calculated as the change in savings divided by the change in income.

Or mathematically, the marginal propensity to save (MPS) function is expressed as the derivative of the savings (S) function with respect to disposable income (Y).

where, dS=Change in Savings and dY=Change in income.

where, dS=Change in Savings and dY=Change in income.

[2][3]

Value[edit]

Also, marginal propensity to save is opposite of marginal propensity to consume.

Slope of saving line[edit]

Multiplier effect[edit]

Mathematical implication[edit]

The end result is a magnified, multiplied change in aggregate production initially triggered by the change in investment, but amplified by the change in consumption i.e. the initial investment multiplied by the consumption coefficient (Marginal Propensity to consume).

The MPS enters into the process because it indicates the division of extra income between consumption and saving. It determines how much saving is induced with each change in production and income, and thus how much consumption is induced. If the MPS is smaller, then the multiplier process is also greater as less saving is induced, but more consumption is induced, with each round of activity.[4]

Thus, in this highly simplified model, total magnified change in production due to change in an autonomous variable by $1

=

Measuring the multiplier[edit]

See also[edit]

- Marginal propensity to consume

- Marginal propensity to import

- Average propensity to consume

- Average propensity to save

- Fundamental psychological law

Notes[edit]

- ^ Blanchard, O. (2006). Macroeconomics. (Fourth ed., p. 59). Pearson Education Inc.

- ^ Robert Marks, “Macroeconomics for manager”, Lecture Series, March 1997, Australian Graduate School of Management, University of New South Wales

- ^ “Induced Savings”, AmosWEB LLC, Economic WEB*pedia,2010-2011.[Accessed: November 8, 2011] Web.

- ^ “AmosWEB is Economics: Encyclonomic WEB*pedia”.

External links[edit]

- “Marginal propensity to save” Encyclopædia Britannica. Encyclopædia Britannica Online. Encyclopædia Britannica Inc., 2011. Web.

- “Marginal Propensity to save”, AmosWEB LLC, Economic WEB*pedia,2010-2011.[Accessed: November 8, 2011] Web.

За средней склонностью населения к потреблению и сбережению стоят колебания, как самого дохода, так и настроения людей, поэтому важно знать, как человек реагирует на изменение своего дохода – какую долю из этой части дохода люди потребляют и какую, накапливают. Для этой цели применяются показатели предельной склонности.

Предельная склонность потреблению (marginal propensity consumption – MPC) выражает отношение любого изменения в потреблении к тому изменению величины дохода, которое вызвало изменение потребление:

MPC = (ΔC/ΔY)*100%

Предельная склонность к сбережению(marginal propensity saving – MPS) определяется как отношение изменения сберегаемой части к изменению дохода:

MPS = (ΔS/ΔY)*100%

Предельная склонность к сбережению отражает отношение любого изменение сбережения к тому изменению в доходе, которое его вызвало. Если потребление и сбережение равны приросту дохода, то прирост потребления и прирост сбережения равны приросту дохода.

ΔC+ΔS = Δ Y

MPC+MPS = (ΔC/ΔY)+ (ΔS/ΔY) = (Δ(С+S)/ΔY) = (ΔY/ΔY) =1

MPC+MPS = 1

MPC = 1-MPS

MPS = 1-MPC

Сумма MPC и MPS для любого изменения в доходе после уплаты налогов должна всегда быть равной единице. То есть прирост дохода может идти либо на потребление, либо на сбережения. Поэтому потребленная доля (MPC) и сбереженная доля (MPS) должны использовать весь прирост дохода. Величины MPC и MPS всегда колеблются в пределах прироста дохода – в этом проявляется их взаимосвязь и взаимозависимость.

Влияние дохода на склонность людей к потреблению и сбережению является предметом постоянного научного исследования, поскольку меняются условия, меняется сама жизнь, а это порождает различные новые концептуальные подходы. Традиционный подход сводится к тому, что по мере роста дохода растет склонность к сбережению и уменьшается склонность к потреблению. В настоящее время многие экономисты полагают, что для экономики в целом MPC и MPS относительно постоянны.

До этого рассматривалась зависимость потребления и сбережения от дохода. Но помимо дохода корректирующее воздействие на MPC и MPS оказывают и другие факторы.

1.Уровень цен. Рост уровня цен и падение курса национальной валюты, уменьшает потребление, снижение уровня цен его увеличивает.

2. Налогообложение. Поскольку налоги выплачиваются частично и за счет потребления и частично за счет сбережений, поэтому рост налогов приведет к уменьшению как потребления , так и сбережения.

3. Богатство. Чем больше в семье накопленного богатства (недвижимости, ценных бумаг, золота, антиквариата) тем больше величина потребления и меньше величина сбережений.

4. Ожидания. Если ожидается повышение цен, то потребление растет, а сбережения падают.

Обобщая индивидуальные стремления отдельных людей, можно перейти к расчету MPC и MPS на макроэкономическом уровне.