Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

“Посадившие когда-то дерево сегодня сидят в его тени» – говорил выдающийся финансист Уоррен Баффет про инвестирование.

Инвестиции – это про будущее, но с чего следует начинать и как не потерять все деньги на старте?

Из этой статьи вы узнаете:

- Что такое инвестиции простыми словами?

- Как сформировать первый капитал для инвестирования?

- Во что можно вложиться новичку?

- Какие ошибки допускают начинающие инвесторы?

Инвестиции – умственные, денежные или материальные вложения, которые через длительный или короткий срок приведут к получению дохода; инвестировать можно в здоровье, образование, финансовые инструменты (акции, облигации, драгоценные металлы), интеллектуальную собственность и т.д.

Что такое инвестиции и зачем они мне нужны?

В это трудно поверить, но инвестициями в современном мире занимаются абсолютно все. Даже образование представляет собой особый вид инвестирования, ведь это вклад в будущее, который поможет найти работу с хорошей заработной платой. По такому принципу мы можем рассмотреть многие сферы деятельности. Например, занимаясь спортом человек делает вклад в свое здоровье. С каждой тренировкой он становится сильнее, и благодаря этому в будущем он может достичь невероятных результатов.

Нельзя получить что-либо в будущем, если ничего не сделать для этого в настоящем. “Инвестируйте в себя. Ваша карьера – это мотор вашего богатства” – сказал Пол Клитероу.

Таким образом: инвестиции – умственные, денежные или материальные вложения, которые через длительный или короткий срок приведут к получению дохода.

Теперь поговорим об инвестициях с экономической точки зрения.

Мы не можем контролировать инфляцию, но можем защитить от неё свой капитал: для этого нужно, чтобы деньги приносили еще больше денег. Но вот вопрос: зачем рисковать в инвестициях, если есть безопасные вклады? Вклады защищают только от официальной инфляции, а реальный рост цен и официальная инфляция часто расходятся. Инвестиции – шанс увеличить доходность своих вложений и попытаться догнать реальную инфляцию. Это не значит, что вы должны навсегда забыть о существовании банковских вкладов – наоборот, ими пользоваться нужно, разделив свои сбережения на части. Одну часть следует держать на вкладах, а другую – в таких инвестиционных инструментах, как ценные бумаги, драгоценные металлы и так далее. Для лучшего понимания, введем следующие термины:

- Инвестиции – вложение денежных средств с целью получения дохода или сохранения капитала

- Инвестиционные инструменты – активы, в которые можно вложить деньги (например: ценные бумаги, недвижимость, драгоценные металлы, валюта и др.)

- Ценная бумага – документ, подтверждающий различные права владельца (акции, облигации, паи и др.)

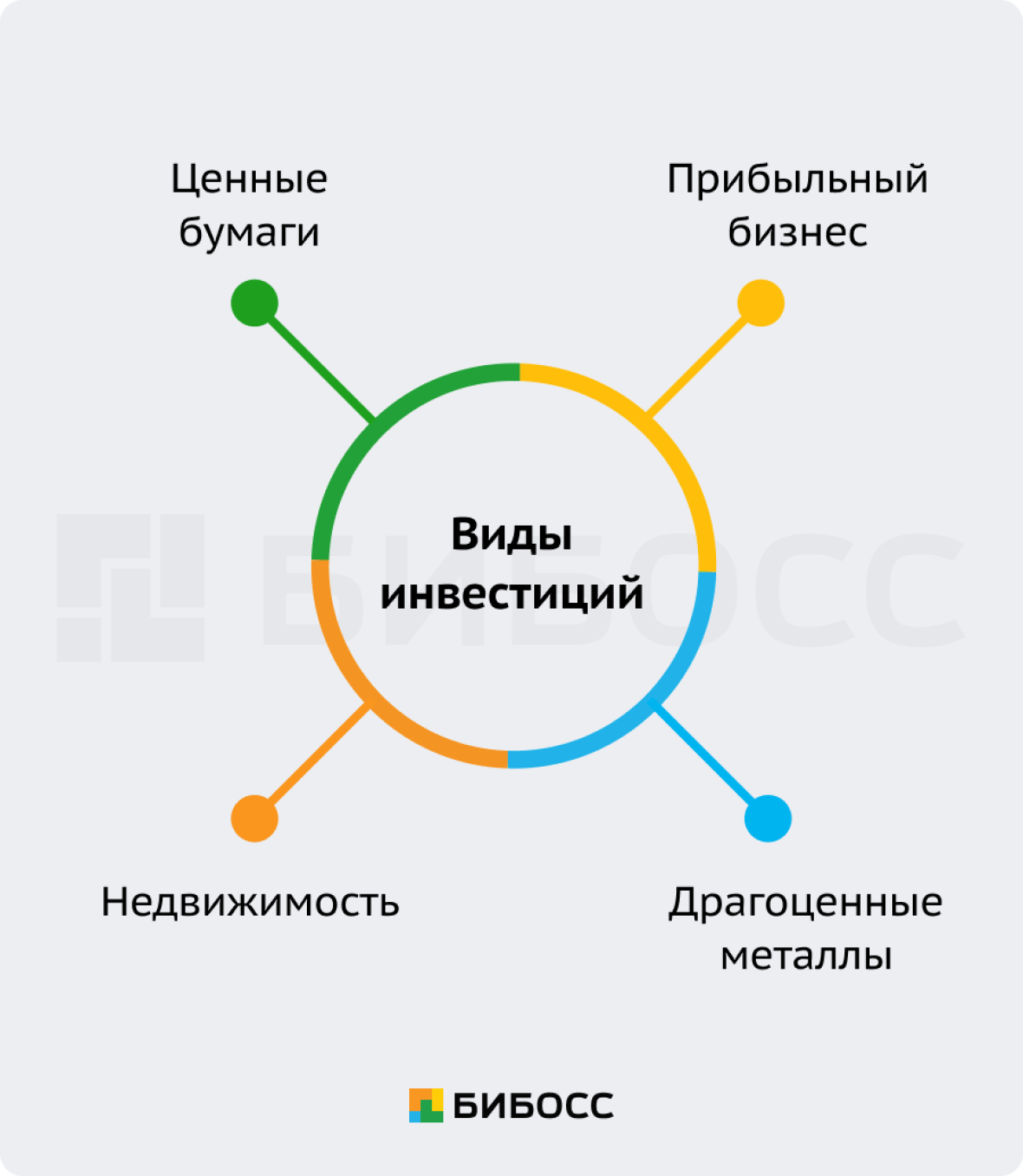

Что можно отнести к инвестициям?

Если инвестиции – достаточно широкое определение, то давайте подумаем, что мы можем приобрести и с полным правом считать это инвестицией:

- Ценные бумаги

Инвестирование в ценные бумаги высоколиквидно и не требует большого капитала на старте. Если подобрать грамотную стратегию и тщательно изучить работу всех инструментов, можно будет получать хороший доход.

Ликвидность – способность объекта быть быстро проданным по цене, близкой к рыночной. - Недвижимость

По статистике, с каждым годом цены на недвижимость растут. К тому же, сдача квартиры или дома в аренду приносит владельцу пассивный доход. - Создание предприятия (бизнеса)

Это самый затратный и рискованный способ инвестирования. Тем не менее, собственный бизнес помогает создать капитал для реинвестирования, так как он развивается и приносит существенную прибыль.

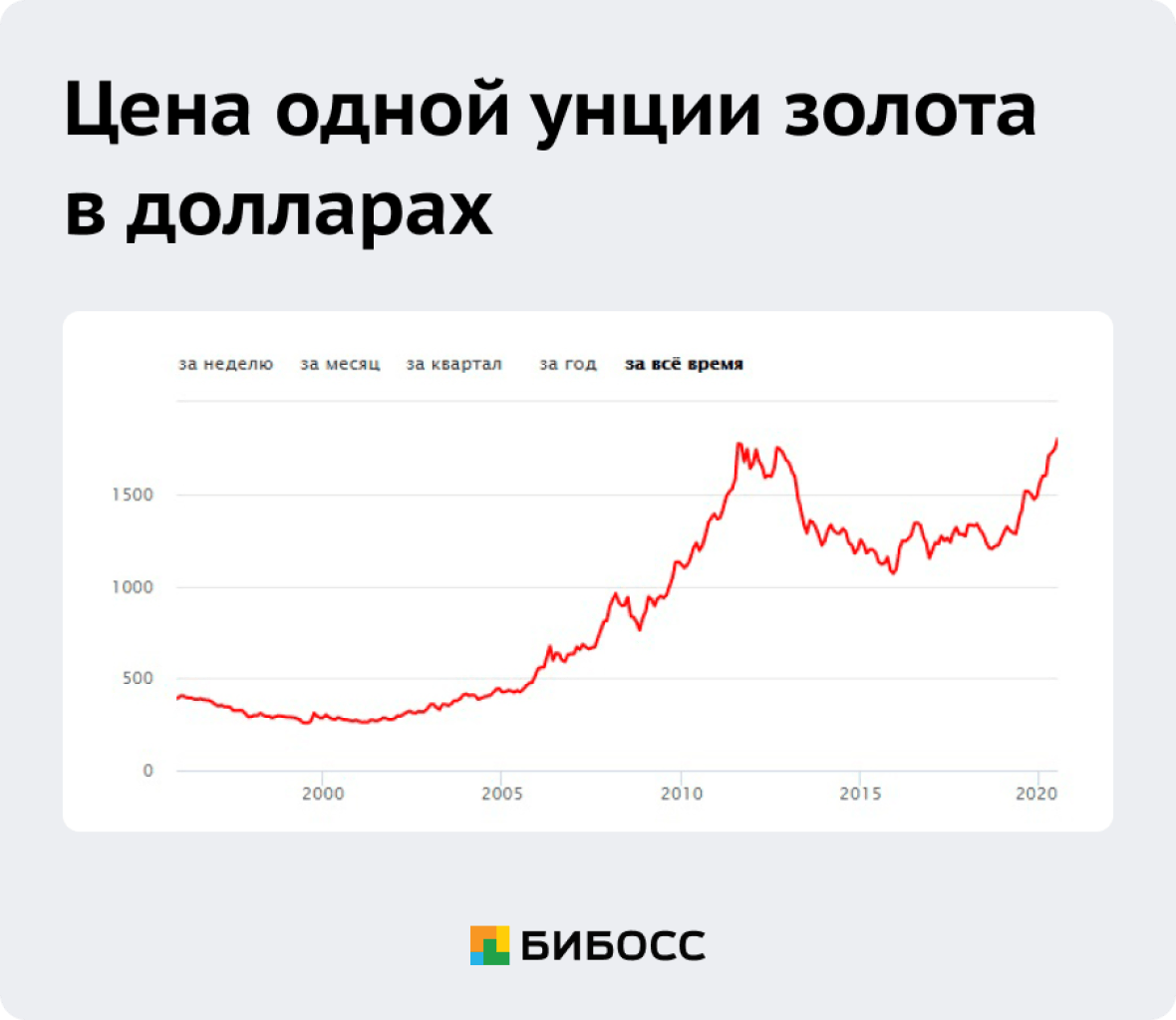

Реинвестирование – повторное вложение прибыли. - Золото – мерило денег, один из важнейших инструментов, который инвесторы используют для работы на финансовых рынках.

Вот так сквозь года менялась цена за один унций золота:

Как сформировать стартовый капитал?

Для того чтобы начать инвестировать нужна какая-то сумма денег. Стартовый капитал можно создать несколькими способами, и вот некоторые из них:

- Откладывать некоторый процент от заработной плат

Например, каждый месяц вы можете 10-30% зарплаты переводить на какой-нибудь счет, и так постепенно наберете приличную сумму денег. - Отказаться от бездумных трат

Начните откладывать средства, которые вы планировали потратить на шоппинг, развлечения и прочие вещи, не представляющие первостепенную важность. - Открыть собственный бизнес

Самый рискованный и, в то же время, самый прибыльный способ формирования капитала. Подходит он не всем, но все обязательно должны к нему стремиться.

Особенности инвестирования в ценные бумаги

Несмотря на большое количество финансовых инструментов, видов вложений, многие все же склоняются к покупке ценных бумаг. Причин на это много:

- Низкий порог входа

Существует ошибочное мнение о том, что инвестиции – сложное, непонятное дело, которое доступно только богатым людям. Начать инвестировать можно даже имея 100 рублей на счету, купив недорогие акции компании. - Сложный процент

Другими словами, начисление процентов на начисленные проценты. «Сложный процент — восьмое чудо света. Тот, кто понимает его, зарабатывает его, тот, кто не понимает, его платит» – говорил Альберт Эйнштейн. Благодаря сложным процентам увеличивается доходность ваших инвестиций с течением времени.

Например, у вас есть вклад в размере 1 000 рублей под 10% годовых. Через год вы получите 1 100 рублей, а через два уже 10% от 1 100, то есть 1 210 рублей. Через 12 лет первоначальный капитал утроится. Без сложного процента этот процесс занял бы 20 лет. - Брокерская доступность

Сейчас получить доступ к торгам на бирже не особого труда, поскольку регистрация и верификация брокерского счета проходит онлайн за считанные минуты. - Ликвидность

Активы можно легко продавать и покупать на бирже, а затем вывести деньги с брокерского счета. - Низкие процентные ставки

По сравнению с обычным вкладом, который принесет вам не больше 5.5% процентов в год, крупнейшие российские компании способны выплатить вам 7-8% годовых в виде дивидендов. - Ответственность за свое будущее

Никто не знает, что с нами будет завтра, а уж тем более через 20-30 лет. Именно поэтому многие начинают инвестировать свои сбережения сейчас, чтобы в будущем получать стабильный пассивный доход и не надеяться на пенсию от государства.

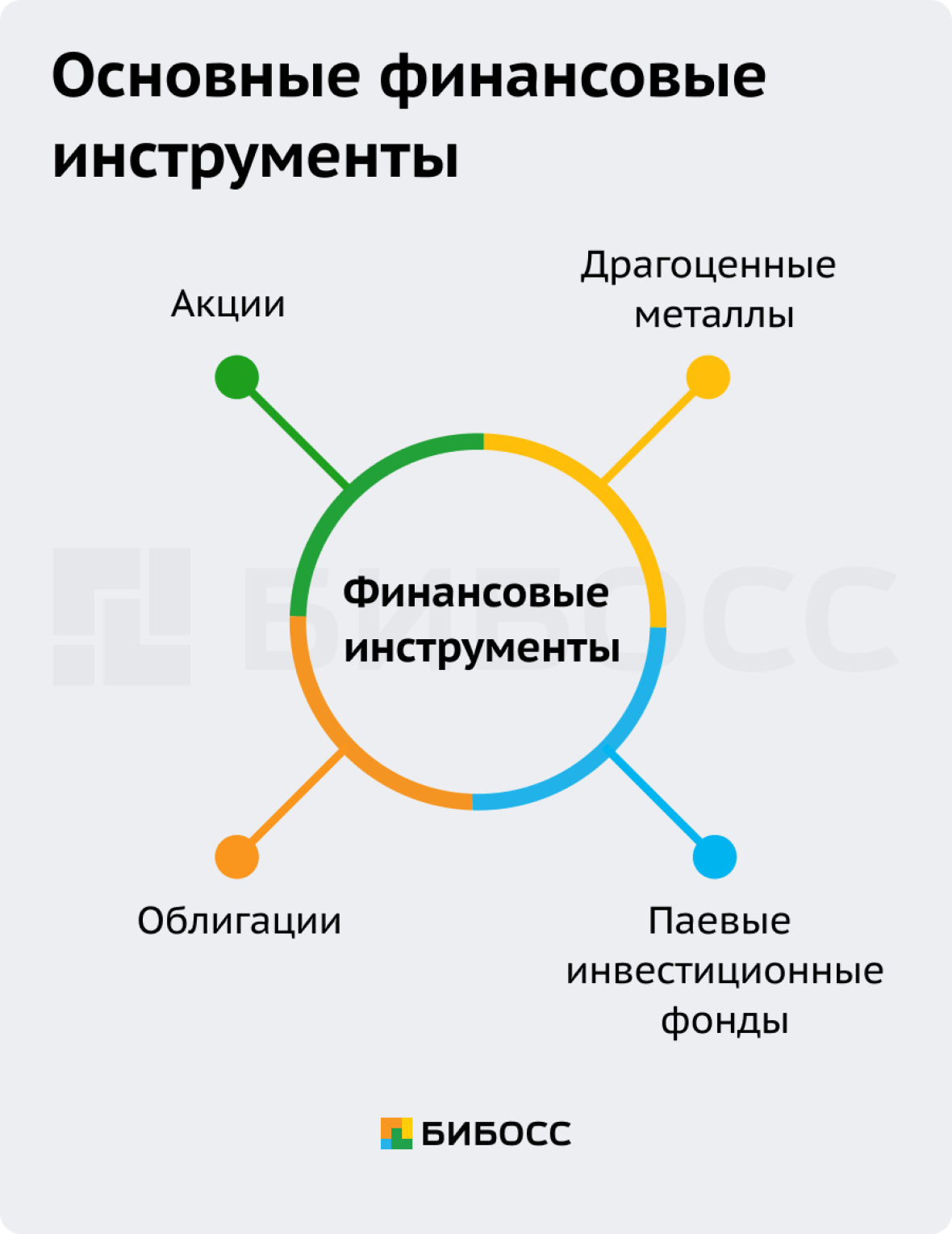

Основные финансовые инструменты

Что такое акция

Акция – долевая ценная бумага, предоставляющая ее владельцу право на получение части прибыли компании в виде дивидендов, а также на часть имущества компании в случае ее ликвидации.

Дивиденды – выплата инвесторам, которую они получают за владение обыкновенными и привилегированными акциями компании

Покупая акции компании, инвестор приобретает определенную часть этого бизнеса – становится владельцем доли. Вместе с этим он получает права и обязанности. Так, например, купив акции какой-либо компании, вы можете участвовать в собрании акционеров, где принимаются важные решения по дальнейшему развитию бизнеса.

Более подробно об акциях рассказывается в этом видеоролике:

Что такое облигация

Облигация – долговая ценная бумага, выпускаемая эмитентом (тем, кто хочет занять денег) с целью увеличения капитала.

Как это работает?

Схема очень простая: Инвестор, покупая облигации компании или государства, дает им свои средства в долг. В течение определенного срока эмитент выплачивает купоны своим инвесторам. По истечении этого срока вкладчикам возвращается полная стоимость облигации и последний купон.

У облигаций есть так называемые параметры, или условия, которые задает компания при их выпуске:

- Номинал – стоимость облигации, или та сумма, которую компания или государство берет в долг (из примера выше – 100 рублей).

- Купон – выплата процентов по облигации, часть дохода, которую эмитент выплачивает владельцам за возможность пользования их деньгами.

- Дата погашения – дата, когда эмитент вернет номинал облигации – основной долг.

Посмотрев данное видео вы сможете узнать, что такое облигации простыми словами:

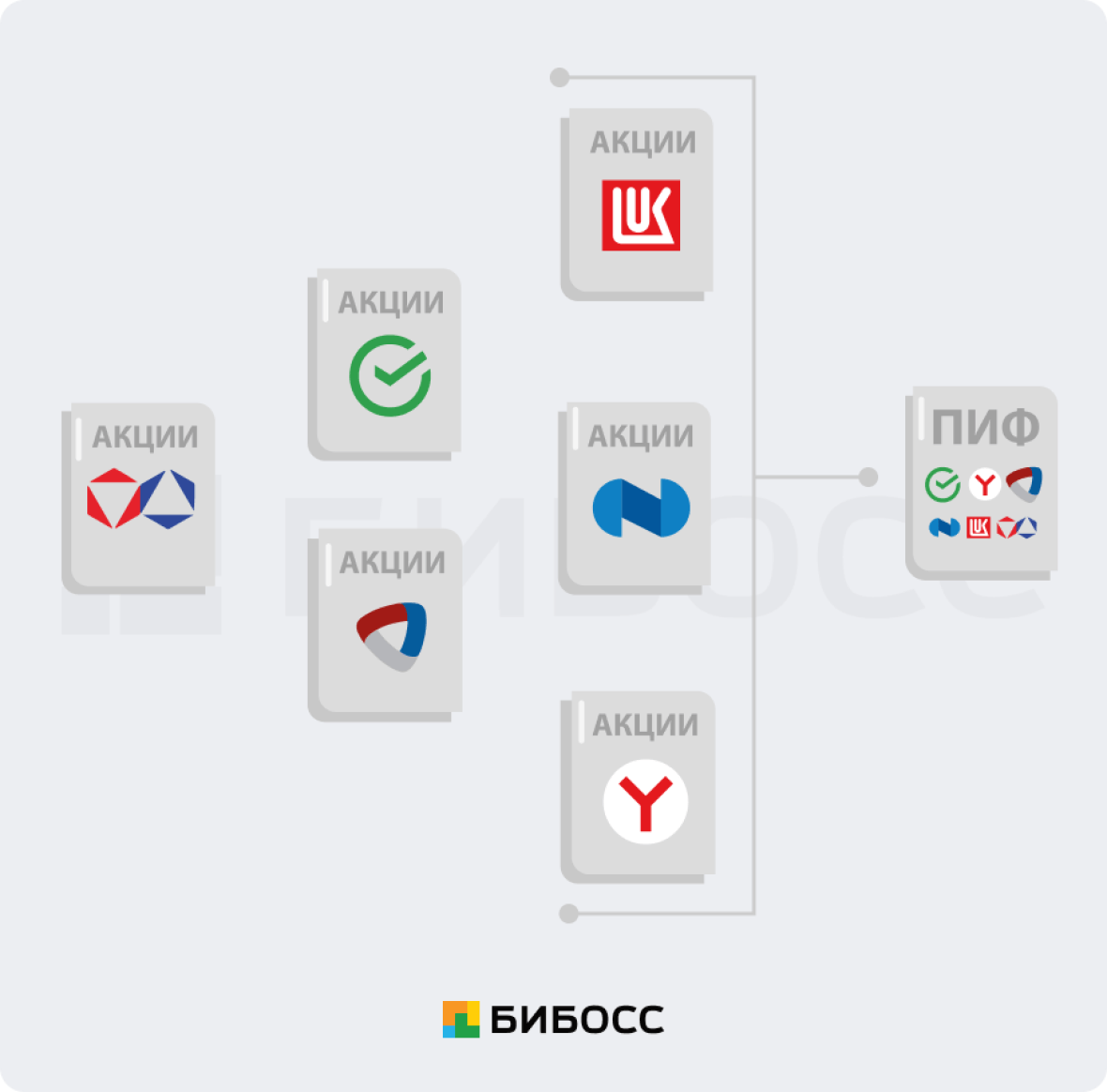

Что такое ПИФ

ПИФ (Паевый Инвестиционный Фонд) – форма коллективного инвестирования. Это компании с долевой собственностью, целью которых является сохранение и увеличение капитала, вложенного участниками. ПИФы вкладывают эти средства в ценные бумаги, недвижимость, стартапы, драгоценные металлы и так далее.

Пай – именная ценная бумага, которая подтверждает, что вам принадлежит доля в том или ином фонде.

В данном видео-материале простыми словами рассказывается обо всех тонкостях работы инвестиционных фондов:

Как мне начать инвестировать?

Когда человек впервые задумывается о том, чтобы начать инвестировать, у него возникает логичный вопрос: “А с чего начать?”.

Желание скорее начать зарабатывать миллионы подталкивает начинающего инвестора открыть брокерский счет, завести туда деньги и купить первые акции. Действуя по такой схеме, 99.9% новичков теряют свои сбережения и уныло наблюдают за нисходящей линией тренда.

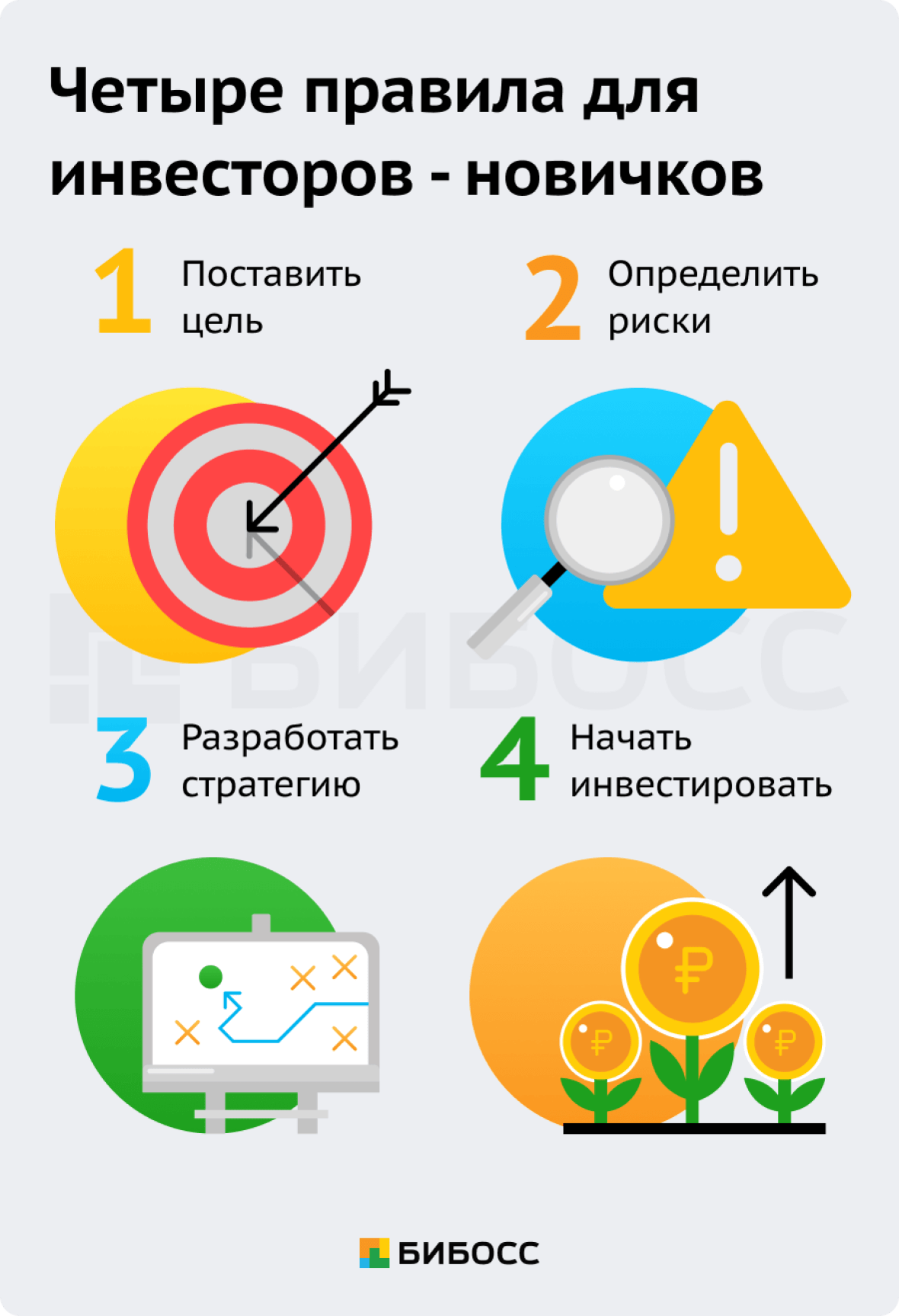

Мы составили пошаговую инструкцию, которая поможет вам сделать уверенный первый шаг на пути к финансовой независимости:

Определите цели инвестирования

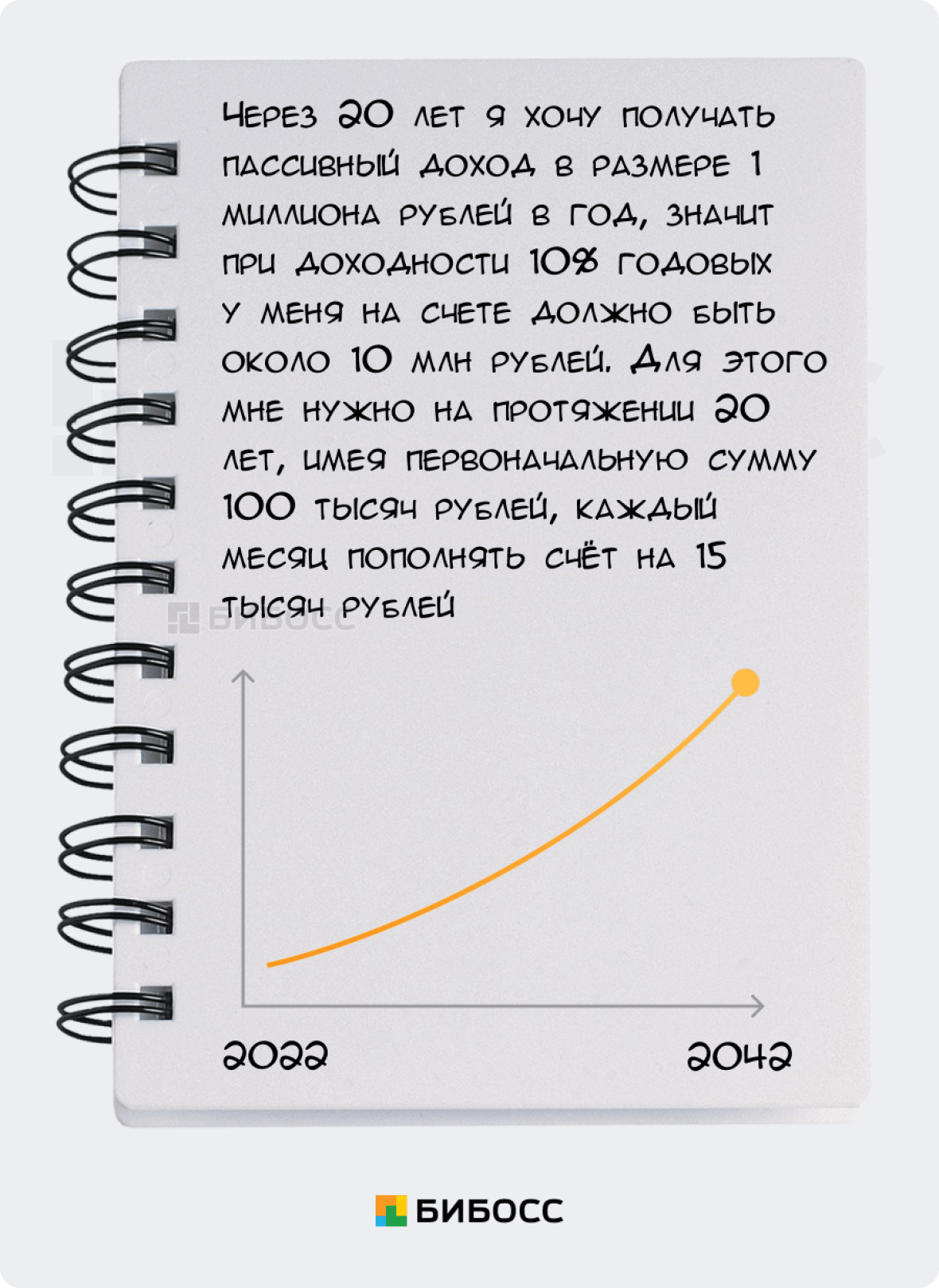

Первое, с чего должны начинаться ваши инвестиции, это с четкой постановки целей. Для чего вам нужно инвестировать? Что вы хотите получить через время? Инвестиционные цели должны быть составлены с указанием всех деталей, лучше всего выписать их себе в блокнот или на любой лист. Также, необходимо написать срок инвестирования ваших средств – через какое время цель должна быть достигнута.

Примером инвестиционной цели может быть следующая запись:

Цель может быть поставлена как на долгий срок, так и на ближайшие годы. Главное грамотно и конкретно ее описать, чтобы вы могли выстроить план действий по ее достижению.

Подумайте о допустимых рисках

Оценивайте риски с учетом ваших целей и, конечно же, финансовых возможностей. Учет риска является важнейшей составляющей при разработке инвестиционной стратегии, поскольку это напрямую влияет на доходность вашего портфеля.

Например, собрав портфель только из облигаций, вы будете получать небольшую прибыль, но и риск потерять все деньги будет минимальным. Если же ваш портфель будет состоять исключительно из акций, и доходность, и риск потери средств будут гораздо выше, чем у первого.

Но как правильно оценить риск? Здесь все достаточно индивидуально.

Например, у вас есть 100 000 рублей, которые вы хотите инвестировать. Эти деньги должны быть свободными, то есть их не нужно брать у кого-то в долг, чтобы купить на них ценные бумаги. Теперь вы должны подумать, какую часть этой суммы вы готовы потерять, при этом не предпринимая никаких действий со своей стороны. Сможете ли вы увидеть просадку в 20, 30, а то и 50%, или вы даже не готовы к 5-ти процентной просадке? От этого будет зависеть выбор вами финансовых инструментов, в которые вы начнете инвестировать.

Нельзя оставлять без внимания ваше финансовое положение. О повышении риска стоит думать только в случае, если у вас есть постоянный источник дохода и финансовая подушка безопасности.

Финансовая подушка безопасности – иные накопления, денежные запасы, которые нужны для непредвиденных трат. Она понадобится, если вы вдруг потеряете работу и лишитесь источника дохода. Подушка безопасности должна обеспечивать вас на протяжении 3-6 месяцев.

Разработка стратегии инвестирования

Начнем с простого: что такое стратегия инвестирования?

Инвестиционная стратегия – заранее составленный план по покупке и продаже активов, который учитывает сроки инвестирования, начальную сумму вклада, риски и желаемый результат (цель). Без стратегии инвестиции превращаются в игру “кто быстрее потеряет свои сбережения”.

Как мы уже говорили ранее, в инвестировании все индивидуально. В зависимости от выбора финансовых инструментов и определения сроков инвесторы получают разную прибыль. Слово “инвестиции” не подразумевают приумножение начальной суммы вклада, инвестиции также могут помочь сохранить капитал, если вкладчик не хочет сильно рисковать.

Также немаловажным фактором является возраст. Чем моложе инвестор, тем больше он может позволить себе рисковать, а значит ему подойдет агрессивная стратегия инвестирования.

Открытие брокерского счета

Лишь после того, как вы выполнили прошлые пункты, а именно: определили цель инвестирования, учли все риски, установили сроки и подобрали стратегию, вы можете начать выбирать финансовые инструменты, которые будут внесены в ваш портфель. Все ваши активы будут храниться на брокерском счете.

Брокерский счет – специальный счет клиента, в котором он хранит свои деньги, проводит различные операции с финансовыми инструментами (покупает и продает ценные бумаги, обменивает валюту и так далее).

Брокер – посредник между вами и биржей, он предоставляет программу для работы с биржей, дает возможность проводить различные операции с ценными бумагами.

Разные финансовые инструменты приносят разную прибыль, поэтому, прежде чем покупать что-либо на бирже, вам следует тщательно изучить свойства всех представленных вариантов. И запомните: только при четко поставленной цели вы сможете добиться успеха на фондовом рынке.

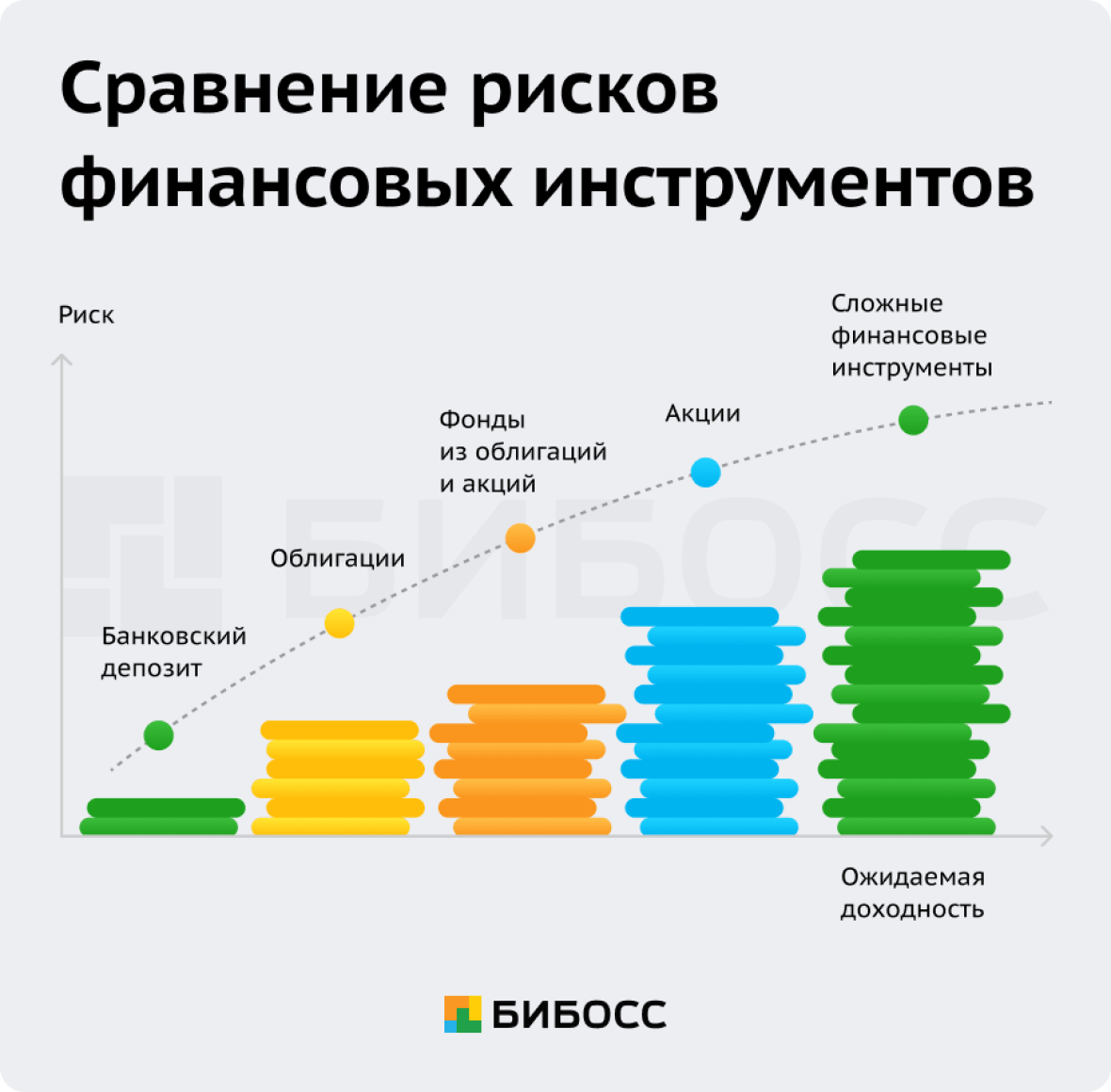

Риски в инвестициях

Как мы уже знаем, доходность ценных бумаг гораздо выше, чем у банковских вкладов, и на то есть свои причины. Эту доходность вам никто не гарантирует, а значит есть риск потерять свои сбережения.

Одни инвесторы начинают беспокоиться и испытывать стресс, когда их портфель теряет 5%. Другие вовсе боятся остаться ни с чем, и поэтому предпочитают традиционные вклады, представляя себе фондовый рынок как нечто страшное и опасное. Чтобы риск не мешал вашим инвестициям, следует разобраться, откуда он берется и как им можно управлять.

Риск и доходность имеют прямо пропорциональную зависимость. Что это значит? Все предельно просто: чем выше предполагаемая доходность актива, тем выше риск, и, соответственно, наоборот, чем меньше прогнозируемый доход, тем меньше риск.

На данном графике вы можете увидеть сравнение рисков финансовых инструментов:

Откуда берутся риски

- Риск эмитента

Эмитент – тот, кто выпускает ценные бумаги.

Покупая акции компании, вы получаете некоторую долю в бизнесе. При этом нужно учитывать тот факт, что в работе компании что-то может пойти не так, и если бизнес обанкротится, то вы потеряете вложенные средства. - Инфраструктурный риск

Этот риск связан с деятельностью брокера, который предоставляет вам доступ к бирже. Не исключено, что и он может прекратить свою деятельность. Но что же будет с ценными бумагами, если посредник обанкротится? Ответ: ничего, в этом случае вы сможете перенести свои активы к другому брокеру. - Риск инфляции

Когда ваши инвестиции не обгоняют рост инфляции. - Валютный риск

Когда иностранные активы изменяются в цене вместе со скачками обменного курса - Политический риск

Когда на экономику влияют действия политического сектора

Многие думают, что слово риск связано с безвозвратной потерей капитала, но все совсем иначе. Все, что необходимо для сохранения капитала – сохранение выдержки. Как показывает практика, в долгосрочной перспективе рынок растет, а следовательно и растет капитал инвестора.

Ошибки начинающих инвесторов

- Ожидание “золотых гор”

Самая распространенная ошибки среди новичков, это надежда на то, что их портфель будет приносить им минимум 20-30% в год. Безусловно, это возможно, но доходность надежных облигаций составляет примерно 7%, а акции могут как вырасти, так и резко обвалиться в цене. - Отсутствие стратегии, четкого плана действий

Необходимо поставить четкую цель и обозначить сроки вложений. Действуя наугад можно лишиться всех средств за очень короткий промежуток времени. - Торговля на эмоциях

Когда все вокруг в панике продают или покупают какие-то активы, трудно оставаться в стороне и просто за этим наблюдать. Начинающий инвестор в спешке копирует действия остальных, и из-за этого теряет много денег.

Чтобы справиться с эмоциями, необходимо банальное знание рынка и, конечно, самоконтроль. Если на какой-то актив наблюдается ажиотажный спрос, значит с его покупкой вы уже опоздали. Не стоит суетиться и переживать по этому поводу, потому что это не последняя ваша возможность заработать. - Торговля сразу на все сбережения

Если вам вдруг понадобятся деньги, лучше оставить часть сбережений в виде наличных или на банковском депозите, чем постоянно разорять свои инвестиционный портфель. - Отсутствие базовых знаний о работе инструментов

Все финансовые инструменты имеют свои особенности, о которых должен знать абсолютно каждый инвестор. Не имея представления об их устройстве начинается игра в “угадайку”, которая чаще всего приводит к потере средств. - Игнорирование рисков

Начинающие инвесторы думают только о большом доходе, напрочь забывая о возможных рисках. В период кризиса акции компаний могут потерять 50% стоимости, а по облигациям возможен дефолт. - Инвестирование на основе чужого мнения

Везде и во всем важно проводить собственный анализ ситуации. Опытные инвесторы тоже ошибаются, потому что рынок непредсказуем. - “Держать все яйца в одной корзине”

Проще говоря, это слабая диверсификация портфеля. Акции и облигации в портфель следует выбирать из разных отраслей, чтобы максимально снизить риск потери вложенных средств.

Правила жизни и инвестирования от Уоррена Баффета

- “Никогда не вкладывайте деньги в бизнес, который вы не можете понять”

Инвестор, разбирающийся в отрасли, в которую он вкладывается, может сделать прогноз о дальнейшем ее развитии. Инвестировать стоит только в хорошо знакомые сферы. - “Если вы не готовы владеть акциями в течение десяти лет, даже не думайте о том, чтобы владеть ими в течение десяти минут”

Нужно быть терпеливым и покупать акции на долговременную перспективу. - “Вам не нужно быть ученым-ракетостроителем. Инвестирование – это не игра, в которой парень с IQ 160 побеждает парня с IQ 130”

Баффет говорит о том, что инвестированию может научиться абсолютно каждый. Чтобы добиться успеха в этом деле, нужно грамотно изучать компании, делать выводы и создавать собственные стратегии. - “Бойтесь, когда другие жадничают, и будьте жадными, когда другие боятся”

Не стоит поддаваться всеобщей панике и продавать акции компании. Опять же, стоит набраться терпения и думать о долгосрочной перспективе. - “Лучшее время для продажи акций – никогда”

Частые операции с бумаги способны лишить вас денег, особенно, если решения принимаются вами на эмоциях или под влиянием всеобщего ажиотажа. - “Успешное инвестирование требует времени, дисциплины и терпения. Не важно насколько вы талантливы или старательны, некоторые вещи просто требуют времени: ребёнок не родится за один месяц, даже если забеременеют сразу девять женщин”

Не стоит надеяться на быстрый заработок, инвестициям требуется время, чтобы показать себя во всей красе. - “Если вы оказались в постоянно протекающей лодке, то лучше потратить энергию на то, чтобы сменить судно, чем латать дыры”

Если компания, в которую вы вложились, не приносит ничего, кроме убытков, то лучше от нее избавиться и распродать купленные ранее акции.

Какую доходность предлагают пассивные варианты инвестиций и насколько они актуальны в текущей ситуации для российского инвестора, подсчитали «РБК Инвестиции»

В финансах под пассивным доходом понимают регулярные поступления денежных средств от инвестиций, не требующих от инвестора контроля или активной корректировки своих активов.

Традиционно к финансовым инструментам, которые приносят пассивный доход, относят:

- банковский вклад;

- дивидендные акции;

- облигации с купонным доходом;

- паевые фонды с выплатой дохода;

- недвижимость, сдаваемая в аренду.

В идеале эти инструменты должны работать по принципу «вложил, забыл, получаешь доход», однако многие пассивные

инвестиции

все же требуют определенной степени активного управления или внимания. Например, инвестиционную недвижимость необходимо поддерживать в рабочем состоянии, а проблемы с арендаторами нужно решать. Пассивное инвестирование в дивидендные акции или

облигации

также требует некоторого внимания — в условиях закрытой отчетности и трансформации экономики трудно спрогнозировать, как различные компании будут принимать решения о выплатах дивидендов и выполнять обязательства по обслуживанию долгов. Соответственно, инвестору необходимо проводить ребалансировку портфеля согласно своим целям и стратегии.

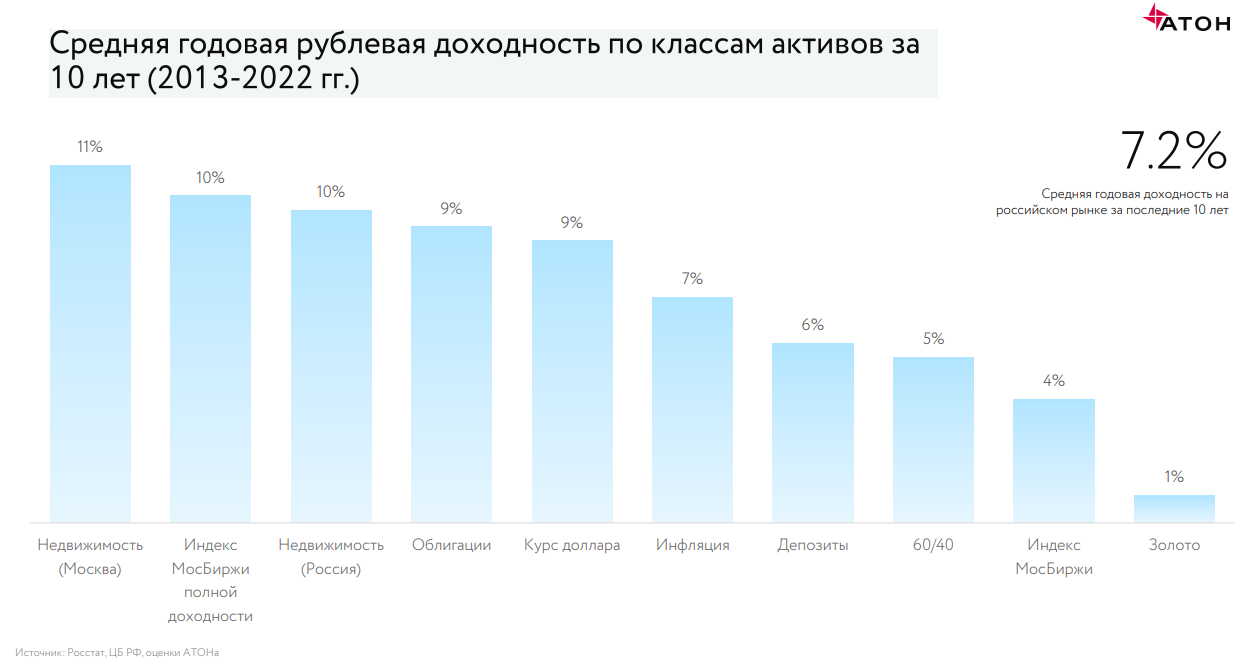

Максимальную среднюю годовую рублевую доходность за последние десять лет продемонстрировала московская недвижимость (11%), индекс Мосбиржи полной доходности (10%) и российская недвижимость (10%), подсчитали аналитики инвестгруппы «Атон». Облигации за тот же период давали инвесторам доход в размере 9% в год, а банковские депозиты — 6%.

Средняя годовая рублевая доходность по классам активов в 2013–2022 годах

(Фото: «Атон»)

На горизонте 20 лет — топ-3 классов активов по доходности тот же, но с большей доходностью: московская недвижимость (13,9%), индекс Мосбиржи полной доходности (13,8%), российская недвижимость (11,6%). Облигации за период с 2003 по 2022 год ежегодно приносили 10%, а вклады — 7,4%.

Средняя годовая рублевая доходность по классам активов в 2003–2022 годах

(Фото: «Атон»)

Насколько пассивные варианты доступны и оправданны в текущей ситуации для российского инвестора и сколько на них можно заработать, подсчитали «РБК Инвестиции» с экспертами, используя актуальные цифры.

Недвижимость

Фото: Shutterstock

Инвестиции в недвижимость — один из самых консервативных способов заработать на длинном горизонте. Важные аспекты, которые должен учесть инвестор, выбирая для себя этот способ пассивного дохода:

- долгосрочность;

- крупные первоначальные вложения или покупка инвестиционной недвижимости за счет ипотечного кредита, погашение которого будет снижать доходность;

- локация, сегмент;

- расходы на оснащение, ремонт;

- услуги риелторов и/или управляющего;

- налоги;

- коммунальные платежи.

Средняя доходность от сдачи жилья в аренду в российских городах составляет для однокомнатных квартир в новостройках 4,6%, а для двухкомнатных — 4,3%, согласно данным портала «Мир квартир» на март 2023 года. Портал сравнил цены и ставки аренды на недвижимость в 70 крупных российских городах. Расчет доходности производился по формуле: ожидаемый годовой доход от аренды делится на стоимость квартир. Дополнительные траты собственников и периоды простоя квартир не учитывались.

В России средняя стоимость однокомнатной квартиры в новых домах составляет ₽4,57 млн, арендная ставка — ₽17,58 тыс. в месяц. Двухкомнатные квартиры в среднем продаются за ₽6,5 млн, арендная ставка — ₽23,05 тыс. в месяц, согласно расчетам аналитиков портала «Мир квартир».

В последние семь лет рост цен на квартиры на первичном рынке составил 122,5%, или 17,5% в год в среднем, согласно данным «СберИндекса». На вторичном рынке за аналогичный период цены выросли на 68,5%, то есть они поднимались средним темпом на 9,8% в год.

Если средняя годовая динамика роста цен на недвижимость и средняя доходность от сдачи ее в аренду сохранится и в будущие периоды, то совокупная доходность жилья составит примерно 14,1–14,4% годовых. Из этой доходности вычитаем среднюю инфляцию, которая составила в 2016–2022 годах 5,8% в год, и расходы (ремонт, налоги, коммунальные платежи) в размере 1–3% в год. Реальная доходность инвестиций в жилье составит 5,3–7,6% в год, если экстраполировать ретроспективные данные на будущие периоды.

Акции

Фото: Михаил Гребенщиков / РБК

На больших временных отрезках (больше года) основные компании рынка акций платят дивиденды более или менее исправно, рассказал эксперт по фондовому рынку «БКС Мир инвестиций» Валерий Емельянов. По его подсчетам, на западных площадках компании выплачивают

дивиденды

более стабильно и регулярно со ставкой доходности порядка 1–2% годовых в долларах, на российском рынке выплаты менее стабильны и менее предсказуемы, но в среднем, даже с учетом отмен и сокращений, все равно на приличном уровне — более 8% годовых в рублях.

«Для российского рынка есть две стратегии: покупать акции, которые могут платить дивиденды выше среднего, например, наблюдая за прибылью, и просто топовые фишки, которые исторически платят стабильнее, чем все остальные, даже если меньше в номинале», — отметил Емельянов. Расчеты показывают, что вторая, пассивная тактика себя вполне оправдывает: из года в год платят одни и те же компании. Это около двух десятков основных игроков и еще пара десятков поменьше.

Дивидендный доход считается как полученный дивиденд, деленный на цену акций, по которой ее купил инвестор. Поскольку все покупают по разным ценам и они обычно растут со временем, средние 6–8% годовых мало о чем скажут.

«Например, ЛУКОЙЛ в среднем за последние годы платит 6,5%. Только его цена десять лет назад была в 2,5 раза ниже. Поэтому те, кто покупали его акции давно, получают на вложенную сумму почти 15% годовых. Пассивный портфель потому и пассивный, что он учитывает именно долгую дистанцию, не пытаясь ловить фаворитов», — пояснил Емельянов.

Стабильность выплат сложно учесть по каждой акции. Но есть статистика, показывающая, что полная отмена случается в среднем в 5% случаев — компании пропускают один год, и часто одновременно. Чаще всего, в 20% случаев, они просто сокращают размер дивиденда. «В сумме около 75% выплат условно гарантированы, то есть можно рассчитывать, что компании придерживаются дивидендной политики и 25% нарушают дивполитику. Поэтому за много лет инвестирования усредненная дивидендная доходность на рынке составляет не 8% годовых, а около 6%, так как 2% выпадают в периоды кризисов», — привел расчеты эксперт «БКС Мир инвестиций».

Банковский вклад

Фото: Shutterstock

Банковский депозит, или сберегательный вклад, отличается от иных инструментов пассивного дохода наличием страховки. В случае отзыва лицензии вкладчикам вернут до ₽1,4 млн (с учетом начисленных процентов по вкладам). В ряде случаев разрешено выплачивать до ₽10 млн. Минус — невысокая доходность в сравнении с инвестициями в

фондовый рынок

и недвижимость при сопоставимых первоначальных вложениях.

Средняя ставка 59 крупнейших банков по вкладам сроком на один год на сумму от ₽100 тыс. на 14 апреля составляет 6,93% годовых, согласно индексу FRG100.

Несмотря на неизменность ключевой ставки с сентября на уровне 7,5%, максимальная ставка по вкладам в крупнейших банках, достигнув 8,19% годовых во второй декаде декабря, падает: с начала 2023 года она снизилась с 8,13% до 7,68% на первую декаду апреля. На уровне 7,68% максимальная ставка держится уже четыре декады подряд.

При подсчете реальной доходности сберегательного счета из нее вычитают инфляционную составляющую. В 2023 году Банк России ожидает снижение темпов инфляции до 5–7% и ее возвращение к таргету 4% в 2024 и 2025 годах. Соответственно, если прогноз сбудется, то средняя инфляции в следующие три года будет составлять 5% в год.

Пример подсчета доходности банковского вклада сроком на один год, исходя из текущей депозитной ставки и прогнозной инфляции:

7,68% (ставка по вкладу в апреле 2023 года) — 5% (средняя инфляция по прогнозу ЦБ) = 2,68% реальной годовой доходности.

При депозите в размере ₽1 млн реальная доходность в денежном выражении за год составит ₽26,8 тыс. (или ₽2,3 тыс. в месяц). Чтобы получать ежемесячный доход в размере ₽50 тыс. за счет процентов от банковского вклада, его первоначальная сумма должна составлять ₽22,4 млн. Для дохода в размере ₽100 тыс. в месяц потребуется вклад в размере ₽44,8 млн.

С 2023 года банковские вклады будут облагаться налогом в размере 13% или 15%. На небольшие доходы налог будет нулевым, поскольку к ним применяется налоговый вычет. Его конкретный размер станет известен по итогам года, так как он рассчитывается как процент от максимальной ключевой ставки ЦБ за год, умноженной на сумму ₽1 млн. Допустим, ставка на уровне 7,5% будет максимальной за год, соответственно, налоговый вычет составит ₽75 тыс.

Облигации с купонным доходом

Фото: Shutterstock

Облигации, как и вклады, дают практически гарантированный регулярный доход, который легко рассчитать на необходимый срок. Для равномерного получения дохода можно использовать стратегию «лестница облигаций», которая эффективно снижает риск изменения процентных ставок. Ступени лестницы — это число лет, умноженное на число погашений облигаций каждый год.

Например, можно построить лестницу на три года с четырьмя погашениями в год. Это 12 ступеней. Нужно как минимум 12 облигаций на 12 как можно более равномерно распределенных дат. Каждые три месяца облигации на очередной ступени будут погашаться, и инвестор может решить, что делать дальше, исходя из изменившихся условий рынка.

При таком подходе в портфеле есть короткие облигации, средства от погашения которых можно реинвестировать в длинные облигации, а постоянное наличие длинных облигаций позволяет получать высокий доход, даже когда текущие ставки сильно снижаются.

Для долгосрочного облигационного портфеля, который сможет компенсировать или обогнать рост инфляции, эксперты рекомендуют выбирать ликвидные бумаги эмитентов с высоким уровнем кредитоспособности. В текущих условиях также инвестору стоит учитывать, что в портфель предпочтительно добавлять

эмитентов

, чей бизнес в меньшей степени подвержен санкциям, разрывам логистических цепочек и сохраняющих доступ к

ликвидности

.

Сейчас доходность облигаций — от государственных облигаций федерального займа (ОФЗ) до долговых бумаг корпоративных заемщиков — составляет в среднем 9,5–9,6% годовых.

Доходность индекса российских гособлигаций совокупного дохода RGBITR последний раз была ниже 9% 20 сентября 2022 года. А доходность индекса корпоративных облигаций RUCBITR не опускается ниже той же планки с 19 сентября 2022 года.

Фонды

Фото: Shutterstock

Паевые инвестиционные фонды (

ПИФ

), привязанные к какому-либо базовому индексу, по умолчанию считаются пассивным видом дохода, поскольку инвестор не принимает участия в ребалансировке, так как это делают профессиональные управляющие. Самому инвестору нужно только выбрать индекс, который он считает перспективным. Однако если такие фонды не выплачивают регулярный доход, то фактически инвестор может рассчитывать только на рост стоимости пая.

На российском рынке с недавних пор появился новый инструмент — ПИФ с выплатой промежуточных доходов за счет полученных в состав имущества фонда дивидендов, процентных (купонных) или иных аналогичных доходов по денежным средствам и

ценным бумагам

, составляющим фонд. При получении промежуточного дохода не прерывается срок владения бумагой, что важно для получения налоговой льготы за долгосрочное инвестирование, уточнил начальник отдела инвестиционных продуктов и технологий УК «Открытие» Евгений Горбунов.

Всего на рынке сейчас уже запущены пять открытых фондов с выплатой дохода. Три из них — от УК «Первая»: «Фонд смешанный с выплатой дохода», «Фонд акций с выплатой дохода» и «Фонд облигаций с выплатой дохода». Аналогичный фонд есть у УК Открытие — «Сбалансированный рантье», а также у УК «Альфа Капитал» — фонд «Денежный поток». В пресс-службе УК «Первая» сообщили, что планируют добавить в свою линейку еще два фонда с выплатой дохода, которые сейчас находятся на стадии формирования.

Все пять фондов на рынке, работающих сейчас по указанной стратегии, выплачивают держателям паев ежеквартальный пассивный доход.

Например, по итогам первого квартала 2023 года управляющая компания «Первая» выплатила пайщикам фондов с выплатой дохода более ₽850 млн. «У смешанного фонда доходность пая (без учета роста стоимости пая, то есть доход только за счет выплаты купонов и дивидендов) по итогам квартала составила 1,3%, в фонде акций — 0,42%. Но это обусловлено тем, что основные выплаты дивидендов приходятся на второй и третий кварталы, первый квартал — традиционно низкий сезон в дивидендах. Самый большой доход в первом квартале выплатил фонд облигаций, где доходность на один пай составила 2,9%», — привели данные в пресс-службе УК «Первая».

Помимо выплаты дохода, фонды обеспечивают рост стоимости самого пая, что позволяет зарабатывать также на росте активов, которые находятся в портфелях фондов. С начала года стоимость пая фонда акций УК «Первая» с выплатой дохода выросла на 14,63%, фонда смешанного с выплатой дохода выросла на 8,85%, а фонда облигаций с выплатой дохода снизилась на 0,59%. Здесь речь идет о приросте пая только за счет роста стоимости ценных бумаг, без учета выплаченного дохода.

На сроке инвестирования пять лет аналитики УК «Первая» прогнозируют в позитивном сценарии доходность существующих фондов в диапазоне 11,4–22,2%, в нейтральном — 3,4–8,2%. При негативном сценарии фонд облигаций по-прежнему обещает сохранить положительную доходность на уровне 4,8%, остальные два фонда рискуют принести убыток: -6% в смешанном фонде и -13,3% в фонде акций.

По первоначальному капиталу, который потребуется вложить, самым доступным из пяти фондов является ОПИФ «Открытие — Сбалансированный рантье» — стоимость пая составляет около ₽1100; затем следует «Альфа Капитал Денежный поток» — минимальная сумма инвестирования — ₽10 тыс., стоимость пая около ₽1100. В фонды УК «Первая» минимальная сумма инвестирования — ₽50 тыс., стоимость пая — в зависимости от фонда: от ₽50,5 тыс. до ₽55,2 тыс.

Материал носит исключительно ознакомительный характер и не содержит индивидуальных инвестиционных рекомендаций.

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене.

Подробнее

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов.

Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.

Подробнее

Фондовый рынок — это место, где происходит торговля акциями, облигациями, валютами и прочими активами. Понятие рынка затрагивает не только функцию передачи ценных бумаг, но и другие операции с ними, такие, как выпуск и налогообложение. Кроме того, он позволяет устанавливать справедливое ценообразование.

Подробнее

Паевый инвестиционный фонд, а сокращенно ПИФ, является инструментом, при котором инвестор помещает свои средства в фонд и получает за это «кусок» всех активов и, соответственно, прибыли.

Подробнее

Содержание

- Источники стартового капитала

- Собственные деньги

- Финансовая модель

- Средства друзей

- Субсидии

- Кредит

- Краудинвестинговые площадки

- Инвестор

- Smart-инвестор

- Разбираемся с собственными средствами

- Где искать?

- А как на это посмотрит будущий инвестор?

- Еще один источник — friends, family and fools

- Преимущества FFF

- Недостатки FFF

- Как начать поиск средств

В этом материале речь пойдет про то, где найти капитал для старта бизнеса. Алексей рассказывает о 8 способах поиска средств для начального капитала, а также более подробно о лучших способах, которые стоит рассмотреть, прежде чем идти к инвестору

Каждый раз, когда ко мне приходят люди и просят денег и инвестиций, я понимаю, что им нужно не это! Им нужно масштабировать, развить свой бизнес и получить прибыль.

Алексей Маликов

Источники стартового капитала

Собственные деньги

Процент в год: 0%.

Как получить: поискать у себя.

Надо ли отдавать: ваши деньги — ваши проблемы.

Сколько можно взять: 1 млн руб.

Сколько займет получение: неделя.

Как найти собственные средства?

Можно получить деньги от продажи имущества, которым вы не пользуетесь, или машины. Если вы пока только думаете о бизнесе, то вы можете попробовать накопить стартовый капитал. Например, откладывайте ежемесячно 10–20% от зарплаты на будущее дело. Если вы уже точно знаете деятельность будущего бизнеса, то просчитайте размер стартового капитала и прикиньте, сколько ежемесячно денег нужно откладывать, чтобы запустить дело, допустим, через год.

Финансовая модель

Процент в год: 0%.

Как получить: поработать с финансовой моделью, держать меньше запасов, попросить клиентов работать по предоплате.

Надо ли отдавать: деньги клиентов — ваша репутация.

Сколько можно взять: 2 млн рублей.

Сколько займет получение: 2 недели.

В открытом доступе до 21 мая

Полезные материалы для руководителей от Егора Соколова

Каждый владелец бизнеса вынужден предпринимать радикальные действия, чтобы выжить при нестабильной мировой экономике. Мы знаем, как руководителям сейчас непросто, поэтому подготовили материалы, внедрив которые, вы можете увеличить количество продаж ваших менеджеров на 60%. Обратите особое внимание на 3 документ, его важно знать каждому!

Чек-лист. 21 пункт проверки финансового состояния бизнеса.

Чек-лист: как делегировать задачи, чтобы их выполняли с первого раза.

Как увидеть полную картину бизнеса в цифрах.

Как найти точки роста бизнеса.

Как убедить клиента дать аванс?

Если вы только начинаете бизнес, но при этом желаете работать по предоплате, то предложите клиенту дополнительные скидки на все будущие его заказы. Допустим, вы занимаетесь пошивом шуб. Чтобы выполнить заказ, вам нужно приобрести расходные материалы. В этом случае предоплата будет совершенно уместна, а чтобы клиент согласился, предложите хорошую скидку на 2-3 последующих заказа.

Средства друзей

Процент в год: 5%.

Как получить: пройтись по своей записной книжке.

Надо ли отдавать: деньги друзей — ваши отношения.

Сколько можно взять: 2 млн рублей.

Сколько займет получение: 2 недели.

Когда подойдет такой вариант?

Данный вариант можно использовать, если вы планируете открыть небольшой бизнес в качестве ИП. В этом случае близкие люди охотнее дадут вам денег. Предложите близким и родственникам выплачивать небольшой процент за пользование деньгами. При этом вы можете попробовать договориться о прогрессивной шкале – если ваше дело за год достигнет желаемых оборотов, то вы повысите ставку на некий процент.

Субсидии

Процент в год: 10%

Как получить: изучить все возможности вашего региона.

Надо ли отдавать: бывают бесплатные и не обязательные к возвращению.

Сколько можно взять: 3 млн рублей.

Сколько займет получение: 6 недель.

Пример, что можно получить от государства

Если безработный желает открыть бизнес, то можно обратиться за помощью к государству для реализации своей идеи.

- В 2021 год размер субсидии составляет 58 000 руб.

- Стартовый капитал будущему предпринимателю выдается безвозмездно, но соотношение государственных и собственных средств должно быть 1 к 2 или 1 к 3.

- Если ИП привлечет наемных работников, то за каждого из них он дополнительно получит такие же суммы.

Кредит

Процент в год: 12–19%.

Как получить: обратиться сразу в несколько банков.

Надо ли отдавать: субсидиарная ответственность собственника.

Сколько можно взять: 5 млн рублей.

Сколько займет получение: 6 недель.

Варианты, как получить кредит

Сегодня у многих банков есть спецпрограммы по кредитованию будущего бизнеса. Изучите требования банков и подайте заявки сразу в несколько.

Еще один вариант – можно взять потребительский кредит или кредит под залог имущества. Например, в кризис предприниматель, который занимался производством тельняшек, вышел из трудного положения, взяв в банке кредит под залог личного автомобиля. В итоге бизнес смог преодолеть кризис.

Другой пример – два предпринимателя решили открыть новый бизнес в одном из городов России. Кредит они получить не смогли, тогда они продали другу другу свои квартиры в ипотеку и таким образом получили необходимые средства.

Краудинвестинговые площадки

Процент в год: 24-35%.

Как получить: пойти на площадки.

Надо ли отдавать: субсидиарная ответственность собственника.

Сколько можно взять: 5 млн рублей.

Сколько займет получение: 4 недель.

Пример из практики

Краудфандинг или народное финансирование – площадки, где можно привлечь деньги обычных граждан в свой бизнес. Именно к такому способу прибегла Анастасия, владелица кафе в Санкт-Петербурге. Она планировала арендовать зал от 100 кв. м, сделать в нем ремонт, установить новую технику и организовать 20 посадочных мест. На все это требовалось минимум 2 000 000 руб. Анастасия продала комнату в квартире в центре Санкт-Петербурга, но денег все равно не хватало.

Возможность привлечения серьезного инвестора она не рассматривала — была уверена, что есть иной выход. Так, в 2016 году ей посоветовали запустить сбор денег через краудфандинг. Заявленная сумма для реализации проекта — 500 000 руб., сумма собранных средств по факту — 651 000 руб. Найденный таким образом капитал позволит успешно запустить бизнес.

Инвестор

Процент в год: 35%.

Как получить: определить, какой нужен и начать действовать.

Надо ли отдавать: общая ответственность с партнерами и инвесторами.

Сколько можно взять: 7 млн рублей.

Сколько займет получение: 20 недель.

Полезные советы, как общаться с инвесторами

- Создайте правильное первое впечатление. Не забывайте о простых формальностях: аккуратности, пунктуальности и хорошем настроении.

- Объясняйте цифры. Помните, в бизнесе должна сходиться unit-экономика.

- Изобразите ваш бизнес-проект на листе А4. Умение показать ваш проект схематично может сослужить хорошую службу.

- Красиво оформите проект. Грамотный и красивый дизайн привлекает внимание инвесторов, к тому же, отрисованный проект упрощает его восприятие и поиск информации.

- Оперативно реагируйте на запросы инвестора. Если вас просят скинуть информацию на почту, то сделайте это сразу же после встречи.

Smart-инвестор

Процент в год: 35%.

Как получить: определить, какой нужен и начать действовать.

Надо ли отдавать: общая ответственность с партнерами и инвесторами.

Сколько можно взять: 10 млн рублей.

Сколько займет получение: 20 недель.

Разбираемся с собственными средствами

Теперь давайте детально разберемся в источниках стартового капитала, и начнем с самого простого — собственные средства. Казалось бы, где их взять? Но не бывает безвыходных ситуаций — все зависит от вашей фантазии. Зато вы не будете зависеть от других и у вас не будет лишних обязательств.

Где искать?

- Ваши накопления — если их еще нет, пора их создать.

- Продать машину — пересесть на каршеринг.

- Отложить отпуск и другие траты — расставить приоритеты правильно.

- Поработать в найме — вернуться в свой бизнес позже.

Потом можно взять у клиентов и поставщиков — это как, спросите вы? Просите первых платить раньше, а у вторых — отсрочку или скидку. Не забывайте о такой возможности, как говорится, за спрос денег не берут.

А как на это посмотрит будущий инвестор?

Ему важно увидеть, что вы ответственно относитесь к собственным деньгам и готовы нести финансовые риски — значит, вам можно доверить управление финансовым потоком покрупнее.

Еще один источник — friends, family and fools

Friends, family and fools или FFF — ваш первый круг инвесторов. Это общепринятое мировое обозначение первого круга инвесторов. Перевод — «друзья, семья и недалекие». Последнее слово не о родственниках.

Преимущества FFF

- Проще найти — они уже у вас в записной книжке.

- Они легче доверятся вам и поверят в ваш успех.

- Подписать договор можно за час.

Недостатки FFF

- Финансовые отношения могут повлиять на личные.

- Друзья и семья могут попросить отдать деньги в самый неподходящий момент.

Как начать поиск средств

Расскажите о своем бизнесе в социальных сетях, а потом сделайте пост о поиске инвестиций — по обратной связи вы поймете, кто из ваших друзей готов поработать с вами.

Пассивный доход всегда уместен: большинство россиян его приплюсовывает к зарплате, чтобы жить качественнее и ярче, или откладывает на черный день. А если дополнительный заработок значителен, можно и вовсе уйти с работы — так со временем поступают успешные инвесторы. Но как организовать себе экстра-поступления в бюджет? В статье Bankiros.ru рассказывает, куда вложить деньги, чтобы получать ежемесячный доход.

Что нужно знать об инвестировании

Если ваш единственный доход по жизни — зарплата на карточку, то мир инвестиций наверняка пугает. Все шаги инвесторы совершают на свой страх и риск, а за успех выбранной стратегии никто не может поручиться. Но есть несколько правил — их нужно знать всем новичкам перед тем, как впервые вложить деньги.

Определитесь с объемом вложений

Чтобы инвестировать, нужен стартовый капитал. Теоретически можно начать с любой суммы — например, акции покупаются и за 1 000 рублей. Но такой объем вложений не принесет ощутимый доход, даже если фондовый рынок будет вам благоприятствовать. Поэтому формировать пассивный доход начинайте, если готовы рискнуть несколькими десятками тысяч рублей. Чем больше сумма на входе — тем значительнее будет прибыль.

Чем больше рискуете — тем выше доходность

Для биржи, бизнеса и мира экономики в целом действует правило: чем выше риски — тем выше потенциальная доходность. На практике это означает, что самые заманчивые инвестиционные предложения могут сделать вас богачом, а если ситуация будет неблагоприятной — приведут к финансовому краху. Поэтому тщательно оцените свой аппетит к риску: комфортно ли вам инвестировать в данный актив, перенесет ли бюджет возможные потери.

Инвестируйте только туда, в чем отлично разбираетесь

Вкладывать деньги стоит в сферы, которые вам знакомы. Очевидно, что практикующий риелтор разбирается в недвижимости — жилой или коммерческой, в зависимости от своей специализации. Туда и нужно вложить деньги, а не в сельское хозяйство или тяжелую промышленность, с которыми риелтор малознаком. Другой пример: на фондовом рынке больше шансов имеет инвестор, который изучал финансы. Без специальных знаний разобраться с ценными бумагами будет трудно.

Регулярно делайте взносы

Единожды определиться с размером инвестиций — мало. Вкладывать деньги желательно регулярно, с реинвестицией прибыли. Тогда финансовый инструмент со временем станет обрастать сложным процентом, а это превратит даже скромную стартовую сумму в значительный пассивный доход.

Диверсифицируйте накопления

Направляйте вложения в разные активы. Например, поделите портфель на три части — акции, облигации и недвижимость. Акции, в свою очередь, приобретайте от двух разных эмитентов. Не инвестируйте все деньги в один инструмент — так увеличивается риск потерять все и сразу. Образно о диверсификации говорит знаменитая английская пословица: «Не кладите все яйца в одну корзину».

7 вариантов, куда вложить свои деньги

Финансовых инструментов существует немало. Выбор между ними зависит от суммы, которую вы готовы вложить, степени риска и ожидаемой доходности. Ниже Bankiros.ru предлагает 7 активов, которые позволят извлекать прибыль ежемесячно. А еще они просты в управлении — создать себе пассивных доход одним из способов сможет даже новичок.

Банковские вклады

Зарабатывать на вкладах предельно просто: вы открываете счет в банке, кладете на него деньги и начинаете получать процент. Но ставки обычно невысоки — составляют 4-7% годовых. Чтобы выйти на более высокий доход, нужно выбирать программы без возможности частичного снятия и пополнения. По ним процент выше. А вот вклады с большой свободой управления — низкодоходные, потому что менее удобны банку. Кроме процентной ставки, вклады отличаются периодичностью выплат и капитализацией.

Плюсы. Ваши сбережения защищены: в России действует система страхования вкладов. Это значит, что в случае кризиса государство вернет вкладчикам их деньги. Правда, в ограниченном размере — до 1 млн 400 тыс. рублей (это максимальная сумма, которая страхуется АСВ).

Минусы. Доходность по вкладам низкая, поэтому не позволит много и активно накапливать. Скорее вклады подходят для сохранения уже существующего капитала — например, уберегут его от инфляции. Чтобы жить только на проценты, придется вложить очень большую сумму, а с 2020 года это проблематично — теперь вклады от 1 млн рублей облагаются налогом.

Акции

Акции — это ценные бумаги, которыми торгуют на бирже. Просто так на них заработать нельзя: по закону частное лицо должно открыть брокерский счет, через который акциями можно управлять. Далее перед вами открывается два способа получать доход:

- На дивидендах. В этом случае доход от акции фиксирован — его утверждает собрание акционеров. Дивиденды будут выплачиваться вам раз в квартал, полугодие или год. Чем больше у вас акций, тем выше дивидендный доход;

- На купле-продаже. Цены на акции постоянно колеблются. Если приобрести их по одной цене, то через какое-то время можно продать дороже — это и составляет доход инвестора.

За ведение брокерского счета всегда есть комиссия (дополнительную плату посредники берут за вывод средств, конвертацию, услуги депозитария и проч). Стоит помнить про налог: государство забирает 13% с дохода по акциям, если только вы не открыли индивидуальный инвестиционный счет (ИИС).

Плюсы. На акциях можно зарабатывать по-разному: например, многие инвесторы предпочитают пассивный доход от дивидендов. А можно выбирать удачное время и покупать активы перспективный компании по низкой цене — тогда доход будет выше в разы. Акции хороши тем, что не имеют потолка прибыли.

Минусы. Рынок акций высоко волатилен. Активы, которые при покупке казались доходными, могут резко упасть в цене. Чтобы спрогнозировать это, новичку придется изучать фондовый рынок либо платить консультантам/доверенным управляющим. Но даже поддержка экспертов не дает никаких гарантий: торговля акциями — это всегда большой риск.

Облигации

Чтобы зарабатывать на фондовом рынке, но с меньшими рисками, инвесторы хотя бы часть денег предпочитают вложить в облигации. Их преимущество перед акциями — в более стабильной и предсказуемой цене. В этом отношении облигации схожи с банковскими вкладами, но они приносят больший доход — в среднем, на 20% выше депозитов. В кризисные времена именно облигации считаются главным защитным активом.

Плюсы. Более высокая доходность, чем по вкладам. Одновременно облигации дают четко спрогнозированный и фиксированный доход — этим они проще в управлении, чем акции. Еще облигации отличаются высокой ликвидностью: их можно легко реализовать на рынке, не потеряв прибыль.

Минусы. Существует риск, что эмитент обанкротится. Да, для крупных игроков такая вероятность мала: «голубые фишки» прогорают редко, а федеральные, субфедеральные и муниципальные облигации почти наверняка останутся в цене. Но менее крупные компании могут пострадать от кризиса, что плачевно отразится на доходе инвестора.

Драгоценные металлы

Деньги можно вложить в четыре металла — золото, серебро, платину и палладий. Два последних драгметалла вошли в оборот недавно, поэтому начинающие инвесторы реже берутся на них зарабатывать. А вот золото и серебро — это уже классические активы. Инвестировать в них можно тремя способами:

- Купить слитки в банке;

- Купить монеты;

- Открыть ОМС — обезличенный металлический счет.

Плюсы. Драгметаллы — самый надежный вариант вложений: даже в случае войн и кризисов они остаются в цене. В отличие от ценных бумаг, золото, серебро, платина и палладий не могу полностью обесцениться. Существенный плюс — в последние годы цена на металлы, в особенности золото, растет.

Минусы. Заработать быстро не получится. Драгметаллы — вариант долгосрочных вложений. Эксперты советуют в них инвестировать, если существенный доход вы готовы извлечь через 5 лет и позже. Например, вложения в золото подходят, чтобы формировать дополнительный доход к пенсии.

Жилая недвижимость

Когда экономика стабильна или на взлете, цены на жилую недвижимость растут. Особенно это касается крупных городов: дороже всего здесь стоят квадратные метры, которые находятся по линии метро, возле крупных транспортных магистралей или в оживленных (центральных) районах. Зарабатывают на недвижимости так:

- На стартовый капитал покупают/строят жилье — квартиру, апартаменты, таунхаус или частный дом;

- Затем сдают жилье в аренду — получается ежемесячный пассивный доход.

Плюсы. Недвижимость крайне редко обесценивается до нуля — это происходит только в случае критических обстоятельств (катаклизмы, вооруженные конфликты и др). Сам процесс сдачи в аренду прост: не нужно вникать в финансовые тонкости. Когда передумаете зарабатывать на недвижимости, останетесь в плюсе — у вас уже есть готовое жилье под реализацию.

Минусы. Если жилья в собственности нет, нужна внушительная сумма на его покупку или строительство. Стартовая цена за квартиру в крупных городах — от 1 000 000 рублей. Далее, по доходности недвижимость отстает от других инструментов — ценных бумаг и вложений в бизнес. Еще недвижимость требует постоянного участия: за состоянием площадей нужно следить (ремонтировать, поддерживать связь с нанимателем). А в случае, если вам срочно понадобились деньги, жилье сложно продать в короткий срок: оно низколиквидно.

Субаренда

Если нет денег, чтобы купить квартиру под сдачу, можно попробовать субаренду. Субаренда — это передача уже арендованной недвижимости в аренду другому лицу. Как зарабатывают на этом? Обычно арендуют жилье на длительный срок, а затем сдают его посуточно. Это рабочая схема для квартир в городском центре или курортных местах. Именно здесь аренда на несколько дней востребована, а в пересчете на сутки стоит дороже долгосрочного съема.

Важно! Отношения между участниками субаренды фиксируются в договоре. Как и в случае с обычной арендой, мы советуем зарабатывать легально — с уплатой подоходного налога.

Плюсы. Субаренда доступна, если у вас нет денег на покупку жилья. Арендаторов можно искать самому, назначая им свою цену. В отличие от классической аренды, в процессе субаренды нет риска, что испортят ваше имущество. Весь ущерб понесет собственник жилья.

Минусы. Субаренда еще хлопотнее аренды: нужно постоянно искать постояльцев, поддерживать жилье готовым к их приезду. Но главное — такой заработок не всегда возможно организовать. Дело в том, что для сдачи жилья в субаренду нужно согласие собственника. А далеко не каждый владелец квартиры согласится передавать свое имущество в пользование третьим — малоизвестным ему — лицам.

Коммерческая недвижимость

Сдача в аренду коммерческой недвижимости выгоднее, потому что ставки выше. За ту же сумму, что вы потратите на квартиру, можно купить торговую точку, офис или склад. Объект выбирается по нескольким параметрам: проходимость, транспортная доступность, необходимая инфраструктура рядом. Например, в России чрезвычайно популярен стрит-ритейл — формат торговой точки, располагающейся на улице, обычно на первом этаже жилого дома. Купить такую площадь можно в новостройке с перспективой, что в заселяющемся районе ваши затраты быстро окупятся.

Плюсы. Доход полностью пассивный и регулярный, поскольку коммерческая недвижимость обычно сдается на длительный срок. Кроме того, сам объект недвижимости находится в вашей собственности, а его цена с каждым годом растет.

Минусы. В кризис коммерческая недвижимость уязвимее жилой: вслед за «проседанием» малого бизнеса вы либо потеряете арендаторов, либо вынуждены будете снизить ренту.

Малый бизнес

Можно открыть собственный бизнес или вложить деньги в чужой проект. Залог успеха один — нужно найти перспективную идею. В больших городах сегодня ценят удобство: получать товары и услуги клиенты хотят с комфортом, по возможности онлайн. Еще горожане ценят время, поэтому готовы платить за доставку или выезд специалиста на дом. В моде — здоровый образ жизни, экологичность и технологичность. Если найти бизнес-идею на стыке этих трендов, вполне реально выйти на хороший заработок. На бизнесе сегодня зарабатывают десятки миллионов людей.

Плюсы. Если запустить успешный проект, можно буквально разбогатеть (в бизнесе нет потолка прибыли, как и в случае с акциями). Вместе с деньгами предприниматель обретает дело жизни, а еще — новый вектор для своего развития.

Минусы. Если открывать собственный бизнес, в него нужно вкладывать время. Поэтому о пассивном доходе речи не идет: предприниматели уходят в свои проекты с головой. Достаточно высоки риски. При неграмотном менеджменте даже свежая бизнес- идея может стать убыточной.

Онлайн-проекты

Бизнес можно открыть полностью в интернете — без физического оказания услуг и продажи товаров. Популярны такие направления:

- Сайты. Вы создаете информационный портал, который наполняете уникальным контентом — статьями, фото, видео или функционалом. Доход будут генерировать посетители, ради которых на сайт придет рекламодатель.

- Паблики и аккаунты. Самые посещаемые платформы — ВКонтакте. На первом этапе вам нужно привлечь подписчиков, а дальше рекламодатели будут платить вам за размещение рекламных постов.

- Блогинг. Чтобы запустить свой канал в YouTube, понадобится техника — как минимум камера (профессиональная или в вашем смартфоне). Доход принесут рекламодатели.

- Обучение. Через Skype и Zoom репетиторы преподают школьные предметы, иностранные языки взрослым, уроки рисования, музыки и актерского мастерства. Узкопрофильные специалисты проводят вебинары, организуют онлайн-курсы и лекции.

Плюсы. Для онлайн-бизнеса нужны минимальные вложения, а некоторые проекты и вовсе обходятся без стартового капитала. Открывать свое дело в интернете перспективно: люди все больше хотят получать услуги дистанционно — через мониторы своих компьютеров и экраны смартфонов.

Минусы. Высок риск, что бизнес не «выстрелит». В интернете сегодня огромная конкуренция, поэтому для продвижения нужна хорошая, неизбитая бизнес-идея.

Частые ошибки начинающих инвесторов

Об общих принципах инвестирования мы говорили выше, а теперь остановимся на ошибках — их часто совершают новички, когда приступают к формированию пассивного дохода. В числе самых частых:

- Вкладывать чужие деньги. Инвестиционный капитал нельзя занимать — ни у друзей, ни у банков. Это связано с большими рисками: впервые вкладывая деньги в активы, новички могут сильно пострадать. Из каких средств потом погашать долги, если дело прогорело?

- Вкладывать все до последней копейки. Сначала отложите деньги на жизнь и непредвиденные расходы. Сформируйте себе «кубышку» в виде банковского депозита — и только потом активно инвестируйте. Вкладывать нужно только ту сумму, с потерей которой вы готовы смириться.

- Действовать на авось. Имеется в виду, что новички игнорируют этап обучения, а минимальные знания нужны везде — на бирже, рынке недвижимости или в розничном бизнесе. Без понимания, как и куда грамотно инвестировать, денег не заработать.

- Поддаваться эмоциям. Это особенно касается рынка ценных бумаг. Новички реагируют на малейшее колебание цен, из-за чего рискуют продать актив слишком рано, когда цена не дошла до пиковой, или купить слишком поздно из-за своей нерешительности. А действовать нужно в соответствии со стратегией. Если таковой нет, помогут доверительные управляющие или финансовые консультанты.

- Верить пустым обещаниям. Речь об инвестициях с заоблачной доходностью — например, доверчивым новичкам обещают 500% от стартового капитала ежемесячно. Помните, что гарантировать что-либо в мире инвестиций могут только мошенники, тем более такую большую прибыль.

Куда не стоит вкладывать деньги

С последним пунктом связана главная проблема инвестиций в России — их ненадежность. Жертвой мошенников может стать обычный человек, желающий подзаработать, медиа-звезда или состоявшийся бизнесмен. Обезопасить себя полностью — затруднительно: мошенничество случается на любом этапе вложений и практически в любой сфере.

Главное, что вы можете сделать со своей стороны, — не реагировать на агрессивную рекламу. Деньги не берутся из ниоткуда, поэтому предложения с заоблачной доходностью — почти наверняка сводятся к обману.

Примером мошеннических схем служат финансовые пирамиды. Обычно они маскируются под компании, которые обещают людям легкие деньги. Такой была, например, «Кэшбери» — знаменитый сервис по кредитованию, который ЦБ признал пирамидой. Другой неоднозначный способ инвестировать — ставки на спорт. Как и с случае с пирамидами, в букмекерских конторах зарабатывают учредители и небольшой процент участников. Остальные лишь теряют свои деньги.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.