Содержание

- Что такое КБМ

- Таблица КБМ ОСАГО от РСА на 2022 год

- Как пользоваться таблицей КБМ

- Как рассчитать КБМ онлайн

Таблица КБМ – это специальная таблица, по которой рассчитывается коэффициент бонус-малус (КБМ) водителя. От полученного значения в том числе будет зависеть итоговая стоимость полиса автогражданки.

Какая таблица КБМ применяется для расчета ОСАГО в 2022 году и как ей пользоваться, узнаете из нашего материала.

Что такое КБМ

Коэффициент бонус-малус – это показатель, который зависит от страховой истории водителя. Чем ниже КБМ, тем дешевле страховка и наоборот.

На стоимость ОСАГО влияют и другие факторы. Сравнить цены и купить полис по самой выгодной цене можно на сайте «Автокод ОСАГО». Он показывает предложения от ведущих страховых компаний и позволяет сэкономить на оформлении полиса до 3 500 рублей.

Оплата происходит в базе страховщика – никаких комиссий за оформление ОСАГО сервис не берет. Сразу же после покупки полис добавляется в базы РСА и ГИБДД.

При подсчете коэффициента учитывается количество страховых случаев, произошедших за 12 месяцев предыдущего к расчетному периоду года. До 1 апреля 2022 года значение коэффициента колебалось в диапазоне от 0,5 до 2,45.

Если в течение года ДТП не случалось, класс повышался на одну градацию, а КБМ при этом уменьшался на 0,05, гарантируя водителю скидку 5%. Начинающим водителям присваивался коэффициент 1.

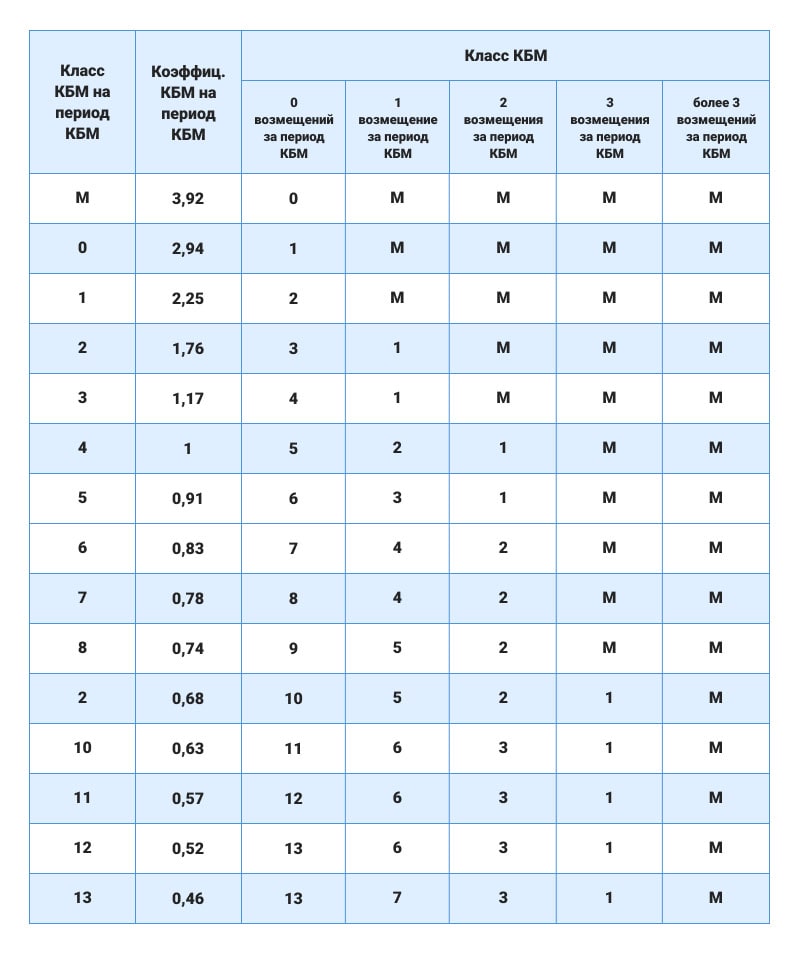

С 1 апреля 2022 года значения коэффициентов бонус-малус изменились. Минимальный показатель стал равняться 0,46, максимальный – 3,92.

Изменилась и сама таблица КБМ ОСАГО. В нее вернулись классы водителей, которые убрали после 1 апреля 2019 года. Каждому классу соответствует определенный коэффициент бонус-малус. Водителям, впервые получающим полис ОСАГО, присваивается класс 3 и КБМ 1,17. В дальнейшем показатель рассчитывается по таблице КБМ от РСА.

Таблица КБМ ОСАГО от РСА на 2022 год

Официальная таблица КБМ на 2022 год опубликована в Указании Центробанка РФ от 8 декабря 2021 года.

В ней представлены основные параметры, которые влияют на цену страховки:

- Класс КБМ на начало каждого периода.

- Значение текущего коэффициента бонус-малус.

- Класс КБМ следующего периода начисления с учетом количества страховых возмещений.

Расчетным является период с 1 апреля прошлого года по 31 марта текущего. Если в течение года водитель не совершал ДТП, его класс увеличивается, а коэффициент бонус-малус уменьшается. Если по вине водителя произошла одна или более аварий, класс водителя снижается, а КБМ, наоборот, повышается.

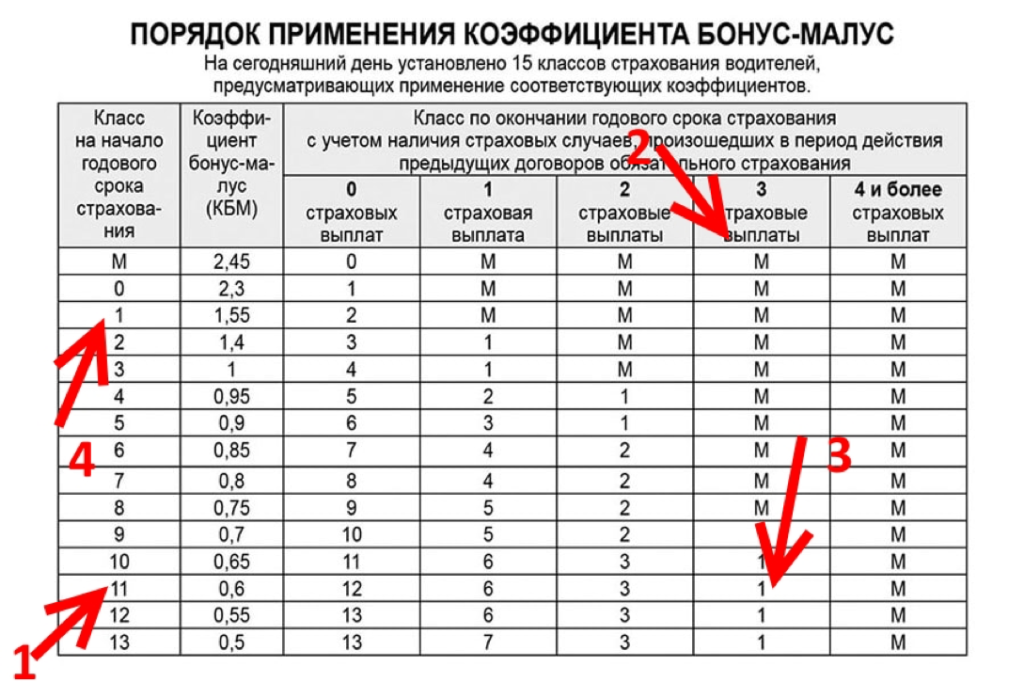

Как пользоваться таблицей КБМ

Чтобы рассчитать свой КБМ, найдите в таблице свой текущий коэффициент. Допустим, он равен 0,91.

Если с 1 апреля прошлого года по 31 марта нынешнего вы не попадали в ДТП по вашей вине, переходите в соответствующий столбец справа – к классу водителя. Там стоит цифра 6. Классу 6 соответствует значение коэффициента 0,83. Таким будет ваш КБМ в 2022 году.

Если в период КБМ вы угодили в одну аварию, выбираете соответствующую ячейку в шапке таблицы и смотрите, какой класс оказывается на пересечении. В вашем случае класс КБМ равен 3, а коэффициент – 1,17.

Если количество ДТП, совершенных вами в период КБМ, превысило 3 случая, вам присваивается класс М. Классу М соответствует коэффициент 3,92.

Если вы начинающий водитель, ваш класс равняется 3, а КБМ – 1,17.

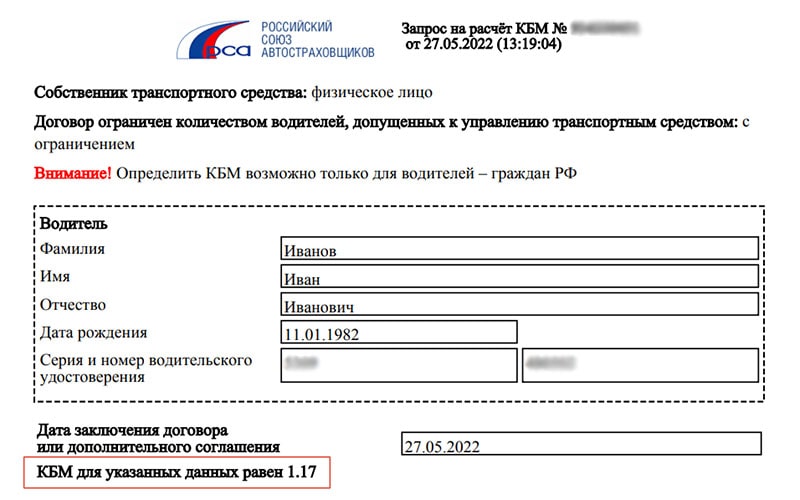

Как рассчитать КБМ онлайн

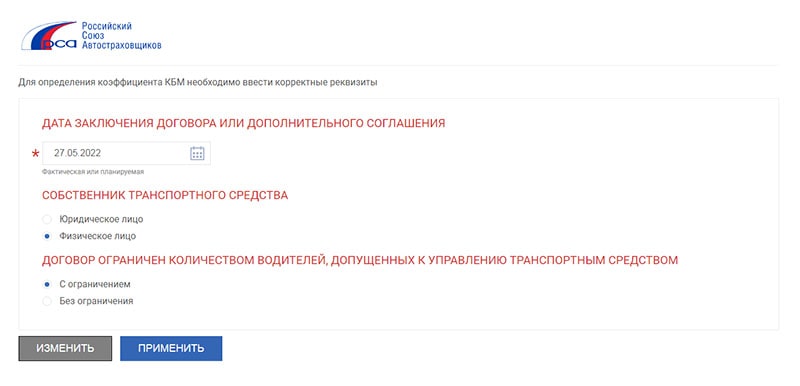

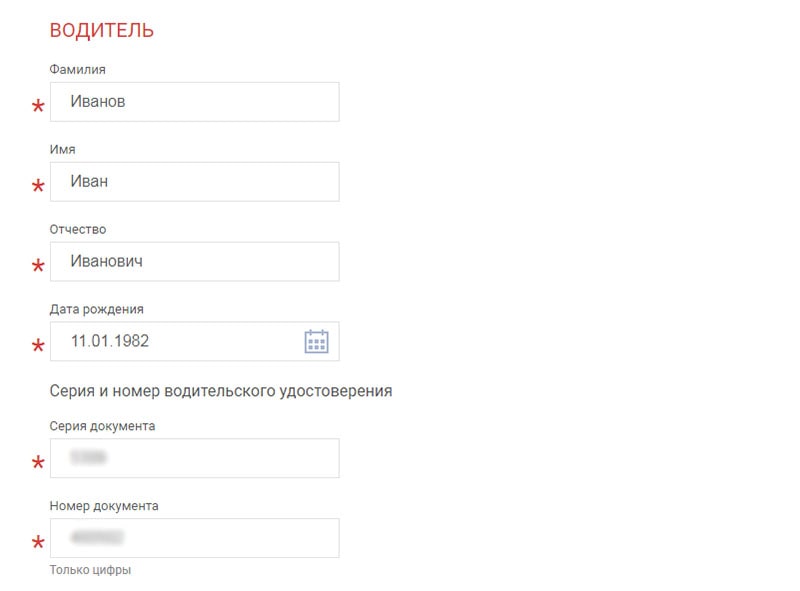

Узнать свой КБМ онлайн можно на сайте РСА. Для этого нужно заполнить специальную форму: указать дату заключения договора или дополнительного соглашения, тип лица, наличие или отсутствие ограничений по количеству водителей, допущенных к управлению.

Затем нужно ввести ФИО и дату рождения, серию и номер в/у и дату начала действия договора или дополнительного соглашения.

Система обработает запрос и покажет текущий КБМ.

Если он окажется выше, чем вам посчитали в страховой, обратитесь за перерасчетом. Если страховщик проигнорирует ваше требование, подавайте жалобу в Центробанк через интернет-приемную. Если ошибка подтвердится, страховая компания пересчитает стоимость ОСАГО и вернет разницу в деньгах.

Автор: Марина Тумашова

Обновлено — учтены изменения таблицы с 1 апреля 2022 года

В рамках закона цена по ОСАГО определяется по тарифам, которые утверждены на законодательном уровне. При этом важно учитывать, что они одинаковы для всех страховщиков, которые продают защиту лично или онлайн.

Таблица КБМ с 1 апреля 2022 года

Скидка и подорожание рассчитаны от значения новичка — 1.17 (класс 3).

| Класс | КБМ | Подорожание – Скидка |

Количество страховых случаев (выплат), произошедших в период действия предыдущих договоров ОСАГО | ||||

|---|---|---|---|---|---|---|---|

| 0 | 1 | 2 | 3 | 4 | |||

| Класс, который будет присвоен | |||||||

| M | 3,92 | 235% | 0 | M | M | M | M |

| 0 | 2,94 | 151,3% | 1 | M | M | M | M |

| 1 | 2,25 | 92,3% | 2 | M | M | M | M |

| 2 | 1,76 | 50,4% | 3 | 1 | M | M | M |

| 3 | 1,17 | нет | 4 | 1 | M | M | M |

| 4 | 1 | 14,5% | 5 | 2 | 1 | M | M |

| 5 | 0,91 | 22,2% | 6 | 3 | 1 | M | M |

| 6 | 0,83 | 29% | 7 | 4 | 2 | M | M |

| 7 | 0,78 | 33% | 8 | 4 | 2 | M | M |

| 8 | 0,74 | 36,7% | 9 | 5 | 2 | M | M |

| 9 | 0,68 | 41,9% | 10 | 5 | 2 | 1 | M |

| 10 | 0,63 | 46% | 11 | 6 | 3 | 1 | M |

| 11 | 0,57 | 51,3% | 12 | 6 | 3 | 1 | M |

| 12 | 0,52 | 55,5% | 13 | 6 | 3 | 1 | M |

| 13 | 0,46 | 60,7% | 13 | 7 | 3 | 1 | M |

Таблица КБМ состоит из нескольких основных разделов:

- класс на начало срока страхования по полису;

- коэффициент, который учитывается в формуле при расчете;

- класс, который учитывается при заключении нового полиса, в зависимости от наличия или отсутствия страховых случаев.

Обратите внимание! Стоит принимать к сведению, что аварийный КБМ на новый срок применяется только в том случае, если застрахованный водитель был виновником ДТП.

Когда собственник машины или участник движения впервые посещает офис страховой, с целью покупки защиты, ему присваивается начальный — 3 класс. Именно от него будет происходить расчет вверх и вниз по таблице.

Пример № 1

После первого года действия ОСАГО у застрахованного водителя не было аварий. При расчете нового договора страховщик использует 4 класс, которому соответствует скидка 5%.

Для определения выполняется несколько простых шагов:

- Смотрится по таблице класс по полису ОСАГО, у которого заканчивается срок действия и необходимо продлить. В данном случае он равен 3 классу.

- После в верхнем разделе таблице определяется количество ДТП по вине застрахованного. Согласно приведенному примеру клиент управлял машиной без аварий.

- По столбику вниз следует опуститься до класса, который действовал на момент страхования и посмотреть новый. В нашем случае – это 4 класс.

- Посмотреть первый столбец таблице, где видно, что 4 классу соответствует коэффициент 0,95. Простыми словами, за год без аварий клиент получил бонус в размере 5%.

Пример № 2

Клиент проездил год и по ранее оформленному бланку у него был 11 класс. За весь срок действия страховки водитель стал виновником аварии три раза. При оформлении автогражданки на новый срок страховщик использует КБМ равный 1,55. Получается, ни о каком бонусе не может быть и речи. Наоборот, предусмотрен повышающий.

Для расчета выполняется несколько простых шагов:

- Смотрится по таблице класс, который был у водителя на момент ранее купленного договора. В нашем случае это 11 класс.

- После по верхней таблице определяется количество случаев. Данный водитель 3 раза был виновником аварии.

- Находясь на столбце с количеством аварий спуститься вниз до строчки с действующим классом и смотрится новый. В нашем примере это 1 класс аварийности.

- В первом столбце таблицы определяется новый показатель, который равен 1 КБМ. Клиент получает повышающий в размере 1,55. Получается, застрахованный участник движения на 55% переплатит от базовой стоимости договора за свою аварийность.

Соответствие значения КБМ и классов до и после 1 апреля 2022 года

Для удобства мы совместили старую таблицу КБМ, действующую до 31 марта 2022 года и новую — после 1 апреля 2022. В которой наглядно видно как соотносятся старые и новые значения. Так же вывели столбец изменения в процентах, в котором видно, что начиная с 6 класса КБМ уменьшился, что немного снизит стоимость ОСАГО для опытных водителей.

| Класс КБМ | КБМ после 1 апреля 2022 | КБМ до 31 марта 2022 | Разница (%) |

|---|---|---|---|

| M | 3,92 | 2,45 | 60 |

| 0 | 2,94 | 2,3 | 27,83 |

| 1 | 2,25 | 1,55 | 45,16 |

| 2 | 1,76 | 1,4 | 25,71 |

| 3 | 1,17 | 1 | 17 |

| 4 | 1 | 0,95 | 5,26 |

| 5 | 0,91 | 0,9 | 1,11 |

| 6 | 0,83 | 0,85 | -2,35 |

| 7 | 0,78 | 0,8 | -2,5 |

| 8 | 0,74 | 0,75 | -1,33 |

| 9 | 0,68 | 0,7 | -2,86 |

| 10 | 0,63 | 0,65 | -3,08 |

| 11 | 0,57 | 0,6 | -5 |

| 12 | 0,52 | 0,55 | -5,45 |

| 13 | 0,46 | 0,5 | -8 |

Таблица до 31 марта 2022 года

Делая расчет, учитывается такой показать, как коэффициент бонус-малус (КБМ). Данный показатель определялся по специальной таблице КБМ 2023, которая с 2002 года оставалась неизменной.

| Класс | КБМ | Подорожание – Скидка |

Количество страховых случаев (выплат), произошедших в период действия предыдущих договоров ОСАГО | ||||

|---|---|---|---|---|---|---|---|

| 0 | 1 | 2 | 3 | 4 | |||

| Класс, который будет присвоен | |||||||

| M | 2,45 | 145% | 0 | M | M | M | M |

| 0 | 2,3 | 130% | 1 | M | M | M | M |

| 1 | 1,55 | 55% | 2 | M | M | M | M |

| 2 | 1,4 | 40% | 3 | 1 | M | M | M |

| 3 | 1 | нет | 4 | 1 | M | M | M |

| 4 | 0,95 | 5% | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 10% | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 15% | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 20% | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 25% | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 30% | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 35% | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 40% | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 45% | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 50% | 13 | 7 | 3 | 1 | M |

Калькулятор

переплаты

по ОСАГО

Ваш стаж (полных лет)

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10+

Если у вас было ДТП

Результат может отличаться в зависимости от наличия ДТП по вашей вине.

Калькулятор

переплаты

по ОСАГО

Текущий класс водителя (КБМ)

Узнать КБМ (бесплатно)

-

М

2.45

-

0

2.3

-

1

1.55

-

2

1.4

-

3

1

-

4

0.95

-

5

0.9

-

6

0.85

-

7

0.8

-

8

0.75

-

9

0.7

-

10

0.65

-

11

0.6

-

12

0.55

-

13

0.5

Калькулятор

переплаты

по ОСАГО

Калькулятор

переплаты

по ОСАГО

Поздравляем!

Скидка на ОСАГО больше, чем Вам полагается.

Калькулятор

переплаты

по ОСАГО

Поздравляем!

Ваш КБМ соответствует стажу.

![]() Загрузка…

Загрузка…

Таблица КБМ – Проверь свой коэффициент бонус малуса

Официальная таблица КБМ 2023 года. Узнай свой класс коэффициента бонус малуса

| Класс водителя | Скидка – Переплата | КБМ | Количество выплат по ОСАГО страховой компанией в течение года | ||||

|---|---|---|---|---|---|---|---|

| 0 выплат | 1 выплат | 2 выплат | 3 выплат | 4 выплат и более | |||

| М | 145% | 2,45 | 0 | М | M | M | M |

| 0 | 130% | 2.3 | 1 | M | M | M | M |

| 1 | 55% | 1.55 | 2 | M | M | M | M |

| 2 | 40% | 1.4 | 3 | 1 | M | M | M |

| 3 | нет (начальный уроверь) | 1 | 4 | 1 | M | M | M |

| 4 | 5% | 0.95 | 5 | 2 | 1 | M | M |

| 5 | 10% | 0.9 | 6 | 3 | 1 | M | M |

| 6 | 15% | 0.85 | 7 | 4 | 2 | M | M |

| 7 | 20% | 0.8 | 8 | 4 | 2 | M | M |

| 8 | 25% | 0.75 | 9 | 5 | 2 | M | M |

| 9 | 30% | 0.7 | 10 | 5 | 2 | 1 | M |

| 10 | 35% | 0.65 | 11 | 6 | 3 | 1 | M |

| 11 | 40% | 0.6 | 12 | 6 | 3 | 1 | M |

| 12 | 45% | 0.55 | 13 | 6 | 3 | 1 | M |

| 13 | 50% | 0.5 | 13 | 7 | 3 | 1 | M |

Обращаем Ваше внимание при первом посещении страховой, собственник получает 3 класс (КБМ 1), если он делает страхование автомобиля впервые.

В таблице находится:

Класс водителя который был в предыдущем полисе ОСАГО

КБМ водителя (рассчитывается по формуле)

Класс, который учитывается при заключении нового полиса.

Чтобы понять какая у Вас скидка, просто найдите в таблице свой класс вождения и кол-во выплат. Вы сразу увидите свою скидку по ОСАГО.

Если Вам не хочется разбираться в таблице, просто проверьте свой КБМ в официальной базе РСА бесплатно

Подробная инструкция по таблице, как проверить свой КБМ и понять верно ли он рассчитан. Как можно восстановить коэффициент бонус малус до правильного значения в официальной базе РСА.

Если у Вас возникнут вопросы по проверке КБМ и его восстановлению напишите нам на электронную почту [email protected]

Как происходит восстановление КБМ

Как мы подаем заявку в официальную базу РСА для восстановления КБМ водителя. Средний срок обработки заявки.

Для того что бы узнать свой КБМ и размер скидки по ОСАГО, нужно ввести данные: ФИО, Дату рождения, серию и номер ВУ. Нажимаете на кнопку “Проверить КБМ”

Далее нужно ввести все контактные данные для получения ответа по Вашей заявке. Введите электронную почту и номер телефона (при желании). Если Вы меняли ВУ или паспорт и помните серию и номер предыдущих документов укажите их.

Мы направляем официальное онлайн заявление на восстановление коэффициента бонуса малуса в РСА и ОСАГО. Если Вы меняли ВУ и не указали старые сведения о ВУ, мы направляем заявку на поиск серии и номера предыдущего ВУ.

Обработка заявления занимает в среднем от 12 до 24 часов.

Максимальный срок обработки занимает 7 рабочих дней. Если КБМ не будет восстановлен мы гарантируем возврат денежных средств согласно закону защите потребителей, в течении 3 рабочих дней.

Как сэкономить на ОСАГО до 50%

Согласно ФЗ №40 от 05.04.2002 г. при оформлении полиса ОСАГО предосмотрена скидка по расчету коэфициента Бонус-малус. Чем меньше значение КБМ, тем больше скидка.

Пример:

Если у вас КБМ=1, автомобиль Киа Рио 128 л.с., то полис ОСАГО стоит 8 734 руб. Но, вы уже долгое время не были в ДТП, то ваш КБМ станет меньше, до 0.5. Тогда для вас ОСАГО будет стоить со скидкой 50%, а именно 8 734 / 2 = 4 367 руб.

Для получения скидки на ОСАГО, нужно проверить свой КБМ и далее подать заявку на восстановления КБМ.

Ответы на частые вопросы:

#1

– Причины потери КБМ

- Замена ВУ или паспорта

- Страховая компания разорилась и не передала сведения в РСА

- Автомобиль не был застрахован в течении года

- Страховой агент допустил ошибку

- Ошибку допустили в РСА

- У Вас несколько полисов ОСАГО

#2

– Как мы принимаем оплату?

Оплата производится банковской картой. Предоставленные официальные платежные системы, используются на территории Российской Федерации. Все платежные системы соответствуют Российским и международным стандартам безопасности. Данные шифруются защищенным протоколом безопасности HTTPS.

#3

– КБМ 1 что это значит?

Когда водитель впервые оформляет полис ОСАГО на автомобиль, его КБМ равен единице, на второй год вождения водитель получает 4 класс и его КБМ уже будет равен 0.95 и скидка на ОСАГО составит 5%.

#4

– Коэффициент КБМ в ОСАГО что это?

Это коэффициент бонус малус, скидка за безаварийную езду, которую может получить каждый гражданин Российской Федерации согласно ФЗ от 25.04.2002 N 40-ФЗ.

Более подробно узнать, что такое КБМ можно здесь >

#5

– Как узнать свой КБМ по ОСАГО?

Для официальной проверки КБМ водителя по базе РСА заполните заявку укажите ФИО, дату рождения, серию и номер ВУ водителя, проверка производится бесплатно. Также Вы можете воспользоваться таблицей проверки КБМ

Подробная инструкция по проверке КБМ находится здесь >

#6

– Как восстановить КБМ по ОСАГО?

Для восстановления КБМ по ОСАГО заполните заявку на восстановление КБМ в Российском Союзе Автостраховщиков на сайте, если Вы меня ВУ или паспорт РФ укажите серию и номер предыдущего ВУ или предыдущие ФИО по паспорту, заявка будет обработана в среднем в течении 24 часов.

Инструкция по восстановлению КБМ находится здесь >

КБМ Таблица

КБМ (коэффициент «бонус-малус») — это показатель безаварийного вождения, от которого зависит размер скидки или надбавки на полис ОСАГО. Чем больше произошло аварий по вашей вине, тем выше коэффициент. И наоборот. Российский Союз Автостраховщиков (РСА) рассчитывает и ежегодно обновляет КБМ для каждого водителя.

Как рассчитать на следующий период?

Если КБМ водителя — 2,3, то полис для него будет стоить в 2,3 раза дороже. Если 0,7, то на 30% дешевле. При показателе 1 никаких скидок или надбавок не будет.

Как узнать текущий КБМ?

Точный показатель можно узнать на сайте РСА или в действующем полисе ОСАГО. Другим источникам лучше не доверять. Если же вы покупаете ОСАГО впервые или не были вписаны ни в один страховой полис более года, то ваш коэффициент равен 1.

Как рассчитать на следующий период?

КБМ обновляется один раз в год 1 апреля. Чтобы узнать, как изменится ваш коэффициент, сначала посчитайте количество аварий по вашей вине, произошедшее за текущий период (с 1 апреля прошлого года по 31 марта текущего). В счёт идут только те ДТП, которые повлекли выплату от страховой компании. Если авария не была зарегистрирована в ГИБДД, то на показатель она не повлияет.

Далее используйте таблицу ниже. Ваш коэффициент на следующий период находится на пересечении показателей текущего КБМ и количества страховых возмещений за текущий период.

| С 1 апреля 2022. Перерасчет КБМ всегда 1 апреля | ||||||

|

Класс |

КБМ |

Если с момента последнего оформления ОСАГО была авария, то КБМ на след год изменится и станет вот таким (в зависимости от кол-ва аварий) | ||||

| 0 аварий | 1 авария | 2 аварии | 3 аварии | более 3 аварий | ||

| M | 3,92 | 2,94 | 3,92 | 3,92 | 3,92 | 3,92 |

| 0 | 2,94 | 2,25 | 3,92 | 3,92 | 3,92 | 3,92 |

| 1 | 2,25 | 1,76 | 3,92 | 3,92 | 3,92 | 3,92 |

| 2 | 1,76 | 1,17 | 2,25 | 3,92 | 3,92 | 3,92 |

| 3 | 1,17 | 1 | 2,25 | 3,92 | 3,92 | 3,92 |

| 4 | 1 | 0,91 | 1,17 | 2,25 | 3,92 | 3,92 |

| 5 | 0,91 | 0,83 | 1,17 | 2,25 | 3,92 | 3,92 |

| 6 | 0,83 | 0,78 | 1 | 1,76 | 3,92 | 3,92 |

| 7 | 0,78 | 0,74 | 1 | 1,76 | 3,92 | 3,92 |

| 8 | 0,74 | 0,68 | 0,91 | 1,76 | 3,92 | 3,92 |

| 9 | 0,68 | 0,63 | 0,91 | 1,76 | 2,25 | 3,92 |

| 10 | 0,63 | 0,57 | 0,83 | 1,17 | 2,25 | 3,92 |

| 11 | 0,57 | 0,52 | 0,83 | 1,17 | 2,25 | 3,92 |

| 12 | 0,52 | 0,46 | 0,83 | 1,17 | 2,25 | 3,92 |

| 13 | 0,46 | 0,46 | 0,78 | 1,17 | 2,25 | 3,92 |

Пример расчета

Допустим, сегодня, 31 марта 2022 года, и ваш текущий КБМ равен 0,74.

- Если с 1 апреля 2021 по текущий момент у вас не было аварий, то на весь период с 1 апреля 2022 по 31 марта 2023 года ваш КБМ снизится и будет составлять 0,68

- Если с 1 апреля 2021 по текущий момент вы совершили два ДТП, повлекшие выплату, то на весь период с 1 апреля 2022 по 31 марта 2023 года ваш КБМ увеличится и будет составлять 1.76

Допустим, сегодня, 1 февраля 2022 года, и ваш текущий КБМ равен 0,91.

- Если с 1 апреля 2021 по 31 марта 2022 у вас не будет аварий, то на весь период с 1 апреля 2022 по 31 марта 2023 года ваш КБМ снизится и будет составлять 0,83.

- Если в период КБМ вы совершили одну аварию, то коэффициент с 1 апреля 2022 будет иметь значение – 1,17.

- Если количество ДТП, совершенных вами в период КБМ, превысило 3 случая, вам присваивается коэффициент – 3,92.

Если вы начинающий водитель, ваш КБМ – 1.17. Также, если вы не были вписаны в страховку или ездили с открытой более двух лет, то КБМ вернется к первоначальному значению, т.е. будет равен 1.17.

Важно

Чтобы улучшить свой КБМ, некоторые водители при покупке ОСАГО вводят заведомо неверные личные данные. Мы не рекомендуем так делать. В случае аварии обман обязательно вскроется, и страховая компания откажет вам в выплате. Оплачивать ремонт придётся из своего кармана.

Поможем сравнить цены и сэкономить до 3 500 ₽

Таблица КБМ – как посчитать скидку за ОСАГО

Таблица КБМ — специальная таблица, которая позволяет рассчитать КБМ водителя на основании его страхового стажа и числа ДТП по его вине. В таблице представлено 15 значений КБМ.

Если Вы впервые слышите о КБМ, то рекомендуем предварительно ознакомиться со статьей «Что такое КБМ».

Внимание! После 1 апреля 2022 года значения КБМ и таблица КБМ изменились.

Также вернулись классы КБМ (13 классов).

Для водителей новичков применяется КБМ = 1,17 (3 класс)

| Скидка / Наценка | Класс КБМ | КБМ | Число ДТП | ||||

| 0 | 1 | 2 | 3 | 4 | |||

| 292% | М | 3,92 | 0 | М | М | М | М |

| 194% | 0 | 2,94 | 1 | М | М | М | М |

| 125% | 1 | 2,25 | 2 | М | М | М | М |

| 76% | 2 | 1,76 | 3 | 1 | М | М | М |

| 17% | 3 | 1,17 | 4 | 1 | М | М | М |

| 0% | 4 | 1 | 5 | 2 | 1 | М | М |

| 9% | 5 | 0,91 | 6 | 3 | 1 | М | М |

| 17% | 6 | 0,83 | 7 | 4 | 2 | М | М |

| 22% | 7 | 0,78 | 8 | 4 | 2 | М | М |

| 26% | 8 | 0,74 | 9 | 5 | 2 | М | М |

| 32% | 9 | 0,68 | 10 | 5 | 2 | 1 | М |

| 37% | 10 | 0,63 | 11 | 6 | 3 | 1 | М |

| 43% | 11 | 0,57 | 12 | 6 | 3 | 1 | М |

| 48% | 12 | 0,52 | 13 | 6 | 3 | 1 | М |

| 54% | 13 | 0,46 | 13 | 7 | 3 | 1 | М |

Проверить КБМ

Таблица КБМ до 01.04.2022 (старая таблица)

| Скидка — Переплата | КБМ | Число ДТП в течение прошлого периода | ||||

|---|---|---|---|---|---|---|

| 0 ДТП | 1 ДТП | 2 ДТП | 3 ДТП | 4 ДТП и более | ||

| 145% | 2,45 | 2,3 | 2,45 | 2,45 | 2,45 | 2,45 |

| 130% | 2.3 | 1,55 | 2,45 | 2,45 | 2,45 | 2,45 |

| 55% | 1.55 | 1,4 | 2,45 | 2,45 | 2,45 | 2,45 |

| 40% | 1.4 | 1 | 1,55 | 2,45 | 2,45 | 2,45 |

| нет | 1 | 0,95 | 1,55 | 2,45 | 2,45 | 2,45 |

| 5% | 0.95 | 0,9 | 1,4 | 1,55 | 2,45 | 2,45 |

| 10% | 0.9 | 0,85 | 1 | 1,55 | 2,45 | 2,45 |

| 15% | 0.85 | 0,8 | 0,95 | 1,4 | 2,45 | 2,45 |

| 20% | 0.8 | 0,75 | 0,95 | 1,4 | 2,45 | 2,45 |

| 25% | 0.75 | 0,7 | 0,9 | 1,4 | 2,45 | 2,45 |

| 30% | 0.7 | 0,65 | 0,9 | 1,4 | 1,55 | 2,45 |

| 35% | 0.65 | 0,6 | 0,85 | 1 | 1,55 | 2,45 |

| 40% | 0.6 | 0,55 | 0,85 | 1 | 1,55 | 2,45 |

| 45% | 0.55 | 0,5 | 0,85 | 1 | 1,55 | 2,45 |

| 50% | 0.5 | 0,5 | 0,8 | 1 | 1,55 | 2,45 |

Как пользоваться таблицей КБМ

- Проверьте Ваш текущий КБМ. Это можно сделать, например, на странице «Проверить КБМ» либо внизу данной страницы;

- В крайнем левом столбце найдите данное значение КБМ;

- В верхней строке выберите ячейку с числом ДТП по вине водителя;

- В ячейке на пересечении будет значений КБМ, которое будет применено в отношении водителя следующего 1 апреля.

Если водитель ранее никогда не страховался, то для него применяется КБМ = 1. Далее каждый безаварийный год КБМ уменьшается на 1 класс. Наилучшее значение, на которое можно рассчитывать, это 0,46 (соответствует скидке 54%). Наихудшее значение КБМ 3,92 (соответствует надбавке 292%

Примеры расчета КБМ по таблице

Пример 1. Ермаков В.П. имеет текущий КБМ = 0,83. Он хочет знать, какой КБМ у него будет в следующем году при отсутствии ДТП. Ищем в левом столбце КБМ = 0,83. Ищем в верхнем столбце 0 ДТП. На пересечении находится значение 0,78 (8 класс). Именно это значений КБМ будет у Ермакова В.П. 1 апреля следующего года.

Пример 2. Виноградов Л.С. имеет текущий КБМ = 0,46. В текущий расчетный период он попал в ДТП, где, к сожалению, был виновником. Водитель хочет знать, какую скидку получит в следующем году. В левом столбце ищем КБМ = 0,46. В верхнем 1 ДТП. На пересечении КБМ = 0,78 (7 класс) что соответствует скидке 22%.