Эффективность работы ипотечных консультантов и риелторов, а соответственно, их доход, зависит от множества факторов. Один из наиболее важных — количество клиентов, с которыми работает специалист. Нет клиентов — нет работы, и даже широкая база недвижимости, налаженные связи с банками не помогут.

Поэтому первый вопрос, который стоит закрыть сразу, как только вы определились со сферой деятельности, — вопрос о том, где брать клиентов на ипотеку. Хорошая новость в том, что если знать, где и как искать, недостатка в клиентах у вас точно не будет.

1. Начинается все, как правило, с теплого круга — с родственников, друзей, знакомых. Что сделать в этом направлении? Как минимум — сообщить миру о том, что вы ипотечный эксперт, риелтор. Выполнить задачу несложно: сделайте рассылку в мессенджерах, обязательно пропишите в социальных сетях о своем профессиональном статусе. Не забывайте о том, что важна регулярность — напоминайте о себе по разным инфоповодам: информируйте людей о новом месте работы, сообщайте о новых ипотечных условиях, об акциях и так далее.

2. Ведите базу клиентов. Регулярно актуализируйте контакты и не теряйте с ними связь. Клиентоориентированность может стать тем магнитом, который будет притягивать к вам клиентов постоянно. Помогайте решать вопросы по обслуживанию уже имеющихся кредитов, поддерживайте одобренных клиентов — помогите выбрать застройщика, риелтора, мониторьте статусы, предлагайте рефинансирование, информируйте о новых условиях банка. Не бросайте клиентов, которым уже отказали в ваших банках-партнерах, старайтесь получить положительное решение, обращайтесь в другие банки. Очень важно правильно вести базу клиентов — постоянно ее расширяйте, обменивайтесь на сделке контактами со всеми участниками сделки, ведите базу с сохранением исторических данных.

3. Сообщества и хобби. Родительские чаты, сообщества по учебе или хобби, спорту — современный человек состоит в множестве чатов, используйте это себе во благо. Вступайте в сообщества и информируйте его членов о возможности оформить через вас ипотечный кредит, консультируйте о выгодных и полезных ипотечных программах. Необязательно действовать прямо, нахрапом — можете попросить вашего друга написать в чате отзыв о вас или вопрос об ипотеке, чтобы начать дискуссию на нужную вам тему.

4. Digital-каналы. Соцсети — наше все. Это один из наиболее эффективных способов сформировать собственный бренд и обеспечить постоянный приток клиентов. На старте может быть сложно разобраться в инструментах привлечения подписчиков, поэтому есть смысл воспользоваться услугами SMM-специалиста, но можно вести страницы и самостоятельно. Регулярно выкладывайте посты и сторис, проводите прямые эфиры на актуальные ипотечные темы. Не забывайте выкладывать благодарные отзывы от ваших клиентов. Не ограничивайтесь одной социальной сетью: ведите страницы в VK, OK, Instagram, Facebook, TikTok.

5. Также мы рекомендуем активно действовать по наработке связей именно в профессиональной сфере. Знакомьтесь с застройщиками, с менеджерами по продажам, в том числе, со специалистами в смежных сферах — менеджерами страховых и оценочных компаний, сотрудниками банков. Старайтесь посещать профессиональные выставки недвижимости — здесь вы сможете не только узнать важную информацию о трендах в сфере недвижимости, но и обзавестись новыми связями, знакомствами.

Для того, чтобы сформировать устойчивый спрос на свои услуги, создать широкий клиентский поток, придется потрудиться. К счастью, о непредсказуемости результата говорить не приходится — если действовать по правильному алгоритму, результат обязательно будет. Другой вопрос, если мы говорим о скорости получения нужного результата. Если вы не хотите тратить время на эксперименты и исправление собственных ошибок, лучше в самом начале этого пути определить эффективный и комфортный для вас сценарий действий, учитывая собственные возможности (темперамент, наличие свободного времени и так далее), нюансы работы с разными ЦА. Получить ответы на большую часть профессиональных вопросов вы сможете, зарегистрировавшись на платформе Ипотека.Центр — здесь вы быстро прокачаете свои профессиональные навыки, сформируете оптимальную стратегию продвижения и начнете зарабатывать.

Если вы не знаете, где найти клиента на кредит, прочитайте эту статью. В ней мы расскажем, как привлекать клиентов на кредит с помощью оффлайн и онлайн-инструментов. Некоторые инструменты платные: они быстро запускаются и могут принести клиентов уже через пару часов. Некоторые — бесплатные, но требуют интеллектуальных усилий и времени. Читайте и выбирайте.

Как привлечь клиентов на кредитование онлайн

Покупка лидов

Лид — это контактные данные человека, которому нужен кредит. Есть компании, которые генерируют такие лиды в больших количествах для продажи кредитным брокерам. Например, ЭБК system. Вы можете фильтровать заявки на кредиты по региону, возрасту заемщика, сумме кредита и сумме первоначального взноса для ипотеки. Чтобы получить доступ к лидам ЭБК system, зарегистрируйтесь.

Получить клиентов на кредит

Собственный сайт

Чтобы сайт приносил клиентов, можно пойти тремя путями:

Сделать сайт-визитку. Это небольшой сайт из 3-5 страниц. Основная цель такого сайта — репутационная. Теперь вы сможете указать адрес сайта на визитке или в рекламной листовке. Обычно на страницах пишут о брокерских услугах, о компании или о специалисте и контакты.

Сделать одностраничный сайт (landing page или лэндинг). Основная задача такого сайта — генерировать онлайн-заявки. Структурно этот сайт похож на сайт-визитку, но вся информация умещается на одной странице. Одностраничные сайты, как правило, создаются под контекстную рекламу. Поэтому прежде чем делать лэндинг, посчитайте стоимость контекстной рекламы в своем регионе. Возможно, будет дешевле покупать лиды.

Сделать корпоративный сайт. Это структурно сложный сайт с десятками или сотнями страниц. Обычно такие сайты делают для поискового продвижения. Требует больших временных и финансовых ресурсов. Но если все делать правильно, через несколько месяцев на корпоративный сайт могут приходит тысячи посетителей, часть из которых станет клиентами.

Получить клиентов на кредит

Блог

Профессиональный блог — серия статей на определенную тему. Блог преследует две цели: собирает поисковый трафик и формирует автору репутацию эксперта. Чтобы привлекать поисковый трафик, включайте в статьи поисковые запросы потенциальных клиентов. В этом вам поможет сервис яндекс.вордстат. Чтобы сформировать репутацию эксперта, отвечайте на вопросы читателей, решайте их проблемы, делитесь пользой. Блог можно зарегистрировать на специальной платформе типа blogspot или wordpress, а можно в социальной сети — vk, facebook, одноклассники и т.д. Главное — полезный контент.

Если не боитесь камеры, заведите видеоблог на ютубе. Подход такой же, как к статьям — несите людям пользу. Видео тоже хорошо индексируются поисковыми системами.

Получить клиентов на кредит

Email-маркетинг

Email-маркетинг — это коммуникация с клиентами с помощью email-писем. Чтобы внедрить email-маркетинг, нужно зарегистрироваться в специальном сервисе и собрать базу подписчиков. Сервис подбирайте под задачи и бюджет. Для старта подойдет сервис с бесплатным тарифом. Например, в sendpulse можно бесплатно работать с базой до 2500 человек.

Собирать подписчиков можно разными способами. Самый простой — «прикрутить» форму подписки к блогу или сайту. В форме покажите ценность подписки: например, каждый подписчик получает скидку, бесплатную консультацию, бесплатный кредитный рейтинг.

Не путайте email-маркетинг со спам-рассылками. Спам рассылают без согласия получателя. В email-маркетинге подписчики добровольно передают вам свои email-адреса и ждут от вас письма.

Получить клиентов на кредит

Онлайн СМИ

У онлайн СМИ много общего с печатными изданиями. Вы так же составляете список подходящих ресурсов, списываетесь с редакциями, адаптируете контент под целевую аудиторию. При этом онлайн дает вам гораздо больше возможностей для работы с аудиторией. Например, по гиперссылкам можно перенаправлять читателей статьи на свой сайт. Можно предлагать дополнительные материалы в обмен на подписку. Можно стимулировать читателей делится вашей статьей в социальных сетях.

SMM

SMM расшифровывается как social media marketing — маркетинг в социальных сетях. Вы наверняка состоите в каких-нибудь группах в фэйсбуке или «в контакте». Такие группы обычно занимаются SMM: устраивают конкурсы, размещают рекламу, проводят опросы и т.д. Вы можете делать то же самое.

Как привлекать клиентов на кредитование оффлайн

Публикации и реклама в СМИ

Публикации — бесплатные материалы, реклама — платные. Чтобы публиковаться в СМИ, нужно постараться. Составьте список газет и журналов, которые выходят в вашем городе. Поделите их на категории: массовая аудитория, деловые издания и тематические издания (недвижимость, авто, путешествия и т.д.). Свяжитесь с редакциями и предложите себя в качестве автора статей. Статьи предлагайте в зависимости от тематики издания. Для журнала о путешествиях можно написать статью «Как выгодно взять кредит на путевку в Турцию». Для делового издания — «Как получить кредит на развитие бизнеса». Возможно, с этой статьи вы получите клиентов на кредитование бизнеса.

С рекламой проще. Свяжитесь с рекламными отделами печатных СМИ, узнайте о рекламных площадях и расценках. Рекламу, как и публикации, адаптируйте под целевую аудиторию изданий. В бесплатной районной газете можно выкупить объявление и написать «Помогу получить кредит, если отказывают банки». В деловом журнале предложите помощь с бизнес-кредитованием.

Если хотите сэкономить на рекламе, сообщите, что готовы выкупать свободные рекламные площади перед выходом издания в печать. Так можно получить скидки до 80%.

Получить клиентов на кредит

Наружная реклама

К наружной рекламе относится вся реклама под открытым небом: билборды, доски объявлений, листовки, рекламные ролики на уличных мониторах и т.д. Стоимость такой рекламы зависит от размера рекламной площади и расположения. Рекламный щит в центре города будет гораздо дороже листовки на пригородной остановке, но это не значит, что листовка привлечет меньше клиентов. Чтобы эффективно размещать наружную рекламу, не обязательно гнаться за большим людским трафиком. Подумайте о целевой аудитории и месторасположение рекламы.

Например, вы решили предложить кредиты пенсионерам. Пенсионеры частые посетители дешевых аптек. Поэтому логично разместить рекламные листовки на остановках рядом с такими аптеками. Текст на листовках должен быть крупный и обращаться к целевой аудитории: выгодные кредиты пенсионерам! Если в городе есть крупный завод, можно выкупить поблизости рекламную площадь и разместить специальное предложение для сотрудников завода.

Партнерская сеть

Подумайте, в каких организациях могут появиться ваши целевые клиенты и кто готов предоставлять клиентов на кредит. Например, банки. Иногда банки отказывают потенциальным заемщикам по социодемографическому показателю — автоматический отказ клиентам моложе 25 лет. При этом у клиента может быть идеальная кредитная история и высокая зарплата. Ваша задача: договориться с сотрудниками о передаче нецелевых клиентов вам за вознаграждение. У сотрудника банка появится альтернатива: если раньше он просто отказывал клиенту, то теперь в случае отказа может предложить помощь брокера. Если клиент согласиться на вашу помощь, вы поощрите рекомендателя вознаграждением. В этой схеме выигрывают все: вы получаете клиента, клиент — кредит, сотрудник банка — деньги.

Если в вашем городе есть магазины с дорогими товарами, попробуйте договориться с ними о сотрудничестве. Например, клиенту понравилась шуба за двести тысяч рублей, но в кошельке только 50 тысяч. Сотрудник предлагает клиенту оперативно получить потребительский кредит с вашей помощью. Если такой формат магазин не устроит, договоритесь о стойке с рекламными листовками. В магазине шуб листовка может звучать так: «Не хватает на шубу? Возьмите кредит».

Еще можно разместить рекламные листовки в профильных организациях. Например, в налоговой инспекции. Больше информации о том, как налаживать партнерские связи, на вебинаре «Бизнес вербовка для кредитного брокера или Как заводить действительно влиятельные деловые связи».

Получить клиентов на кредит

Расположение офиса

Расположение офиса особенно актуально для мегаполисов. Если хотите работать с разными районами города, арендуйте офис в центре, чтобы клиентам было удобно до вас добираться. Если аренда в центре не по карману, разместитесь рядом с с крупным транспортным узлом..

Для отдаленных офисов можно применить другую рекламную стратегию: «районный брокер». Расскажите всем жителям района, что они могут получить помощь с кредитованием рядом с домом. Расклейте объявления рядом с офисом, раздайте листовки. Если есть районная газета, дайте там рекламу. Чтобы подчеркнуть удобное расположение офиса, включите в рекламу фрагмент карты.

Какие инструменты выбрать

Идеальный вариант — попробовать все и определиться, как привлечь клиентов на кредиты лучше всего именно для вас. Если такой возможности нет, исходите из свободных ресурсов. Дефицит времени компенсируется платными способами привлечения клиентов на кредитование. Если с финансами туго, то придется вкладывать время в статьи, видео и нетворкинг.

Где найти клиентов на ипотеку?

-

Главная

>

- Клиенты ипотечному брокеру

Многие финансовые и кредитные компании сегодня ощущают явную нехватку клиентов из-за сложной экономической ситуации в стране. Крупные организации столкнулись с недостатком заказов, не говоря уже о предприятиях, которые только пытаются выйти на рынок.

Даже снижение ипотечных ставок воспринимается клиентами с осторожностью, так как они не уверены, что найдут достаточно денежных средств для исполнения своих долговых обязательств. В такой сложной ситуации чтобы обеспечить своему бизнесу рост доходов можно купить лиды на ипотеку.

Что такое лиды на ипотеку?

Лид – это потенциальный покупатель товара или услуги, который готов предоставить продавцу свои контактные данные и другими способами подтвердить заинтересованность в реализуемой продукции и готовность ее покупать.

Ипотечным лидом принято называть человека, оставляющего заявку на кредитование. В этой заявке потенциальный клиент указывает свои контактные данные, вид кредита, а также сумму, в которой он нуждается. В некоторых случаях в заявке перечисляется и другая важная информация.

У лида ужа сформирована потребность в брокерских услугах, он заинтересован в звонке кредитора, потому с ним остается только связаться, проконсультировать по интересующим вопросам и предоставить деньги в качестве займа.

Преимущества лидогенерации по сравнению

с другими методами рекламы

Современная лидогенерация может ответить на вопрос: где брать заявки на ипотеку, так как имеет множество преимуществ. Наиболее важными называют две особенности такого продвижения:

Простота

Клиенту не приходится самостоятельно заниматься рекламой, тратить время и деньги на продвижение, вникать в особенности акций, контролировать процесс реализации рекламной кампании и т. д. Грамотные специалисты самостоятельно подбирают наиболее эффективные площадки для привлечения потенциальных клиентов, ориентируясь на собственный опыт.

Практичность

При лидогенерации платить приходится только за готовых лидов, за клиентов, предоставляющих свои контактные данные, а не за клики или переходы, которые далеко не всегда могут принести прибыль.

Купить заявки на ипотеку у нас очень просто, для этого достаточно выполнить 4 простых шага:

01

Вы регистрируйтесь

на сайте

03

Получайте заявки

от клиента

Для покупки лидов на кредит необходимо выполнить абсолютно такие же действия. Предварительно следует зарегистрироваться на нашем сайте и пополнить внутренний счет. После этого вы начнете получать заявки от лидов, которые в дальнейшем становятся вашими клиентами.

Преимущества покупки ипотечных лидов от CPA-service

Компания CPA-service нацелена на долгосрочное сотрудничество с кредитными брокерами. Мы работаем по принципу: 1 клиент на 1 регион. Мы предлагаем клиентам эксклюзивные условия сотрудничества:

• привлекаем лидов на ипотеку именно под ваши условия кредитования, под разработанное вами торговое предложение; • выдаем заявки на кредитование только одному нашему клиенту, вы можете быть уверены, что лид не попадет в другую компанию; • предлагаем только «живых» лидов, мы не пользуемся малоэффективными способами рекламы, не используем холодные звонки, уже готовые базы и телемаркетинг; • предоставляем вам заявки от людей, которые действительно заинтересованы в ваших услугах и готовы платить за них; • привлекаем вам лидов через собственные рекламные компании и ресурсы, не занимаемся перекупом клиентов, как это делают практически все представители рынка.

Стоимость ипотечных лидов

Разобравшись в том, как ипотечному брокеру найти клиентов, остается определить, сколько стоят лиды на ипотеку. К сожалению, установить какие-то четкие рамки цены на услуги лидогенерации очень сложно. Стоимость формируется индивидуально и зависит от нескольких факторов:

1) Уровень конкуренции среди кредитных и финансовых организаций, которые оказывают схожие банковские услуги в отдельном регионе.

2) Средние цены исполнителя на услуги по привлечению лидов для заказчика на рынке.

3) Себестоимость отдельного потенциального клиента. Чем больше лидов заказчик покупает, тем дешевле ему обойдется каждый клиент.

В целом, лидогенерация отличается сравнительно небольшой стоимостью, она позволяет при небольших финансовых вложениях привлечь большое количество клиентов и повысить прибыльность своего дела.

Виды ипотечных лидов

Все лиды в ипотечной среде могут быть классифицированы по типу проблемы, с которой они обращаются к ипотечным брокерам.

Обычно потенциальные клиенты ищут:

1) Консультации по ипотечному кредитованию, подбор оптимальных программ и предложений на рынке.

2) Помощь в оформлении пакета документов, советы по составлению бумаг.

3) Представления интересов клиента перед банковскими и иными организациями для обеспечения максимально

выгодных условий кредитования.

4) Информации обо всех особенностях и правилах кредитования в сфере ипотеки.

Кому подходит наша услуга?

Лидогенерация отлично подходит для многих организаций, купить лиды на ипотеку однозначно стоит, если:

1) Вы не хотите тратить слишком много денег на рекламные акции и опасаетесь, что вложенные средства не принесут необходимого результата.

2) Вам нужно увеличить доходность собственного бизнеса без найма дополнительных сотрудников, без расширения числа предоставляемых услуг.

3) Вы не знаете, как можно привлечь клиентов из интернета без профессиональной помощи, а также, если проводимые работы не приносят ожидаемого результата.

Схема работы с нашим агентством

Чтобы гарантировать максимально качественный результат от лидогенерации, вам следует предварительно составить перечень требований, которым должны соответствовать привлекаемые в ваш бизнес потенциальные клиенты.

Вам следует определить: • место проживания ваших клиентов; • их возраст; • средний уровень доходов; • тип недвижимости, которую клиент хочет купить; • сроки ипотечного кредитования; • процентную ставку; • реальную стоимость недвижимости.

С помощью интернета мы сможем найти для вас потенциальных клиентов, полностью удовлетворяющих всем вашим требованиям. Все собранные заявки, соответствующие указанным критериям, мы направим вам, после чего уже вашим сотрудником нужно будет связаться с клиентом посредством телефона или электронной почты.

Вам останется только убедить потенциального покупателя вашей услуги в том, что ему следует обратиться именно к вам. Если вы не уверены в способности ваших сотрудников привести клиента, вы всегда можете воспользоваться нашими профессиональными консалтинговыми услугами.

Профессиональная лидогенерация от CPA-service

На сегодняшний день лидогенерация является одним из наиболее эффективных способов продвижения различных услуг, включая банковские, кредитные, юридические и многие другие. У нас работают только опытные специалисты в данной сфере, способные обеспечить вас непрекращающимся потоком потенциальных клиентов. Обращайтесь к нам, и мы поможем вам сделать бизнес максимально доходным, а оказываемые услуги востребованными, с минимальными финансовыми затратами и сложностями.

назад в раздел Заметки

![]() Дата публикации – 06.06.2020 г.

Дата публикации – 06.06.2020 г.

Автор – «Метриум»

Сайт – metrium.ru

Ключевые слова: Метриум, официальное трудоустройство, заявка на ипотеку, белая зарплата, покупка недвижимости, предприниматели, первоначальный взнос, процентная ставка.

Еще в 2018 году каждый третий россиянин, по данным Росстата, получал зарплату «в конверте», а в период эпидемии коронавируса многие оказались под угрозой снижения доходов или вовсе лишились официального трудоустройства. Однако потребность в решении жилищного вопроса не отпала: заявки на ипотеку по-прежнему подают не только россияне среднего возраста с хорошим стажем и белой зарплатой, но и «сложные» клиенты. Эксперты компании «Метриум» рассказали о категориях заемщиков, которым нелегко приходится в кризис, и способах преодоления трудностей.

Работники сферы услуг

Пандемия коронавируса ударила по всему рынку услуг: закрыты кафе и рестораны, салоны красоты и фитнес-клубы, клиенты сдают билеты на концерты, отказываются от бронирования гостиниц и пересматривают планы на летний отдых. Неудивительно, что в опале у банков оказались работники наиболее пострадавших от эпидемии сфер деятельности: туризма и гостиничного бизнеса, логистики и перевозок, индустрии развлечений, фитнеса и т. д. Во многих организациях им автоматически «прилетает» отказ по ипотеке, причем часто решение меняется даже по ранее одобренным заявкам.

Клиенты с «серой» зарплатой

Традиционно одна из самых распространенных категорий «сложных» клиентов – это граждане, которые не могут подтвердить уровень доходов: они либо получают серую зарплату, либо не трудоустроены официально. Речь идет не только о российском «среднем классе», к которому, по словам президента, принадлежит 70% граждан, но и о состоятельных персонах. В частности, некоторые люди приобретают дорогую недвижимость, но не хотят выводить крупные суммы из бизнеса: здесь работает принцип «деньги должны делать деньги». Причем у клиентов может не быть официального дохода, сопоставимого с суммой покупки, и записанных на них активов. К примеру, это могут быть госслужащие, у которых есть возможность показать только зарплату в размере 200-300 тысяч рублей, или руководство крупных госкорпораций, чьи реальные доходы превосходят и без того высокие оклады и премии.

Высокопоставленные клиенты находятся в более выгодном положении, чем рядовые покупатели недвижимости, поскольку им доступны особые привилегии. Например, за такого заемщика может ходатайствовать само руководство банка. Еще одна уловка – официальное повышение зарплаты до того уровня дохода, который необходим заемщику для прохождения кредитного комитета в банке. Разумеется, обычные ипотечные клиенты не могут рассчитывать на такое мощное подспорье. В их распоряжении находятся только общедоступные инструменты, и даже в сложные времена полагаться приходится лишь на свои силы.

Владельцы бизнеса

Многочисленная группа «проблемных» клиентов – это владельцы бизнеса. Поскольку предпринимательская деятельность сопряжена с многочисленными рисками, банки всегда предъявляли к таким заемщиками повышенные требования, а в кризис ситуация лишь усугубилась. Политика кредитных организаций по отношению к таким клиентам различается: некоторые принимают заявки по двум документам, другие – только по полному пакету. Лишь три-четыре банка готовы рассматривать предпринимателей как наемных сотрудников, не запрашивая документы по бизнесу: налоговые декларации, справки об оборотах по расчетному счету компании, управленческую отчетность и т. д.

Сегодня же кредитные организации ужесточили требования к владельцам бизнеса: некоторые банки, например, МТС Банк, полностью отказались рассматривать заявки от таких клиентов, другие же подняли для них первоначальный взнос и процентную ставку.

Внутри этой категории потенциальных заемщиков – большое количество частных случаев. Например, владельцы бизнеса, которые недавно зарегистрировали компанию и еще не имеют подтвержденных доходов, или индивидуальные предприниматели, перешедшие на патентную систему налогообложения. С такими заемщиками также готовы работать лишь несколько банков. Сюда же относятся клиенты, которые номинально имеют небольшую долю в составе учредителей, но по факту владеют двумя-тремя компаниями. В этом случае возникает проблема с подтверждением платежеспособности: официальный размер доходов не соответствует фактическому.

Иностранцы

Еще одна группа «проблемных» клиентов – это иностранные граждане: они могут оформить ипотеку в ограниченном перечне банков, среди которых ВТБ, Транскапиталбанк, Росбанк Дом и др. Причем в некоторых организациях такая возможность предоставляется лишь выходцам из конкретных стран, например, из Украины и Белоруссии. Если же иностранный гражданин является также владельцем бизнеса, то количество банков, открытых к сотрудничеству, сокращается буквально до нескольких организаций.

Пенсионеры

Сегодня средний возраст ипотечных заемщиков составляет 35-40 лет. Получение жилищного кредита гражданами старшей возрастной категории сопряжено с определенными сложностями. Если пенсионер живет только на пенсию, то вероятность отказа в ипотеке велика: в большинстве случаев размер российской пенсии не позволяет взять кредит. Работающие пенсионеры могут с большей уверенностью рассчитывать на одобрение заявки. При этом максимальный возраст на момент погашения кредита составляет 70-85 лет в зависимости от банка.

Во время пандемии коронавируса москвичей от 65 лет и старше отправили на карантин раньше, чем всех остальных горожан, поскольку пожилые люди входят в группу риска. Поэтому еще одним препятствием к совершению сделки стала необходимость соблюдать режим самоизоляции. Лишь в середине апреля появилась возможность оформить жилищный кредит дистанционно, когда Сбербанк запустил программу выездной ипотеки.

Молодежь

В уязвимом положении оказались и молодые люди, не достигшие 21 года. Именно такой возрастной порог для получения ипотеки устанавливает большинство банков, желая убедиться в наличии у клиента постоянной работы и стабильного заработка. Выдать жилищный кредит гражданам, недавно достигшим совершеннолетия, готовы лишь единичные организации.

Вероятность получить отказ по ипотеке особенно велика у молодых людей призывного возраста без военного билета, ведь это означает что гражданин в любой момент может быть вызван для исполнения воинской обязанности, а значит в течение года не сможет вносить платежи. На сегодняшний день практически все банки за исключением Сбербанка, Ак Барс Банка и Уралсиба, требуют от претендентов на ипотеку предоставить документы воинского учета, поскольку для кредитной организации потенциальный новобранец – это финансовый риск.

С небольшим стажем работы

Как правило, банки определяют минимальный стаж работы для заемщиков – от одного года, при этом на последнем месте работы необходимо потрудиться не менее 3-6 месяцев и закрыть испытательный срок – все зависит от требований конкретного банка. Сегодня же у многих работников стаж прервался по независящим от них причинам. Согласно данным центра занятости населения «Моя работа», только за первые три недели самоизоляции уровень официально зарегистрированной безработицы в столице вырос на 45%. Это означает, что все больше граждан оказывается не в состоянии соблюсти базовые требования банков.

Со шлейфом отказов

Клиенты, обивающие пороги банков и получающие отказ за отказом, – еще одна примета кризисного времени. Часто камнем преткновения становится плохая кредитная история: граждане с текущими просрочками получают категорический отказ в выдаче ипотеки. В остальных случаях есть пространство для маневра: банки смотрят кредитную историю за определенный период, например, за три или пять лет. В некоторых организациях этот срок составляет всего год.

Поводом для отрицательного решения могут послужить самые разные факторы – от недостаточного уровня доходов, больших сумм неоплаченных штрафов и налогов до ошибки в документах. Поэтому прежде всего следует сделать запрос о причине отказа. Исходя из реальной картины, специалист по ипотеке индивидуально работает с клиентом и предлагает стратегию действий. Причем нередко кредитные организации выносят отрицательное решение с правом дальнейшего пересмотра, поэтому после проделанной работы покупатель недвижимости вновь может обратиться в банк, который предлагает подходящие условия кредитования.

Выход есть!

Даже самые «сложные» ипотечные клиенты могут добиться одобрения заявки при правильном подходе к задаче. Оформление ипотеки не сводится к единственному алгоритму действий, на практике существует множество различных вспомогательных путей. Если клиент далек от идеального портрета заемщика и не может предоставить справку 2-НДФЛ, то процесс сбора документов разворачивается по одному из нескольких сценариев.

По форме банка вместо 2-НДФЛ

Если клиент официально трудоустроен, то для подачи заявки на ипотеку достаточно предоставить заверенную копию трудовой книжки и справку по форме банка. Это альтернативный документ, который подтверждает доход заемщика в тех случаях, когда подоходным налогом облагается лишь часть заработка, остальные же средства работник получает «в конверте». В справке работодатель указывает фактический размер заработной платы.

Ипотека по двум документам

Необходимость подтверждать доход отпадает при оформлении ипотеки по двум документам. Такие программы предлагаются во многих банках, однако требования к заемщикам различаются в зависимости от конкретной организации. Обычно клиент должен предоставить паспорт гражданина РФ и один из следующих документов: водительское удостоверение, удостоверение личности военнослужащего, военный билет, загранпаспорт, страховое свидетельство обязательного пенсионного страхования или удостоверение личности сотрудника федеральных органов власти. Основное условие программ по двум документам – увеличенный размер первоначального взноса (30-50% в зависимости от банка). Нужно учитывать, что в некоторых организациях по этой программе действуют ограничения для ИП и владельцев бизнеса, например, для них может быть предусмотрен более высокий первый взнос, чем для наемных работников. Рассмотрение заявки по такой программе занимает несколько часов, а проверка самого заемщика при небольшой сумме кредита зачастую проходит даже без звонка самому клиенту.

Альтернативные источники доходов

Доходы от сдачи в аренду, дивиденды, проценты по депозитам, пенсии и алименты обычно не рассматриваются в качестве единственного источника доходов заемщика, однако все решается индивидуально. На практике приобрести жилье в ипотеку может даже гражданин, получающий только пенсию по инвалидности, однако добиться одобрения удастся лишь в единичных организациях.

Чаще всего альтернативные источники дохода становятся дополнительным аргументом для банка в пользу одобрения заявки. При этом необходимо подтвердить, что речь идет не о разовых, а о регулярных поступлениях. Например, кредитные организации рассматривают доходы от аренды, но для этого заемщику необходимо зарегистрировать договор и выплачивать все налоги. Лишь единичные банки готовы учесть такие доходы на основании договора без регистрации в ФНС и выписке по карте.

Вместе проще

Если у клиента возникают большие сложности с подтверждением дохода, то заемщиком либо созаемщиком может стать его родственник или знакомый. Например, оформить ипотеку можно на двух супругов при условии, что хотя бы один из них имеет официальное трудоустройство и соответствует требованиям банка. К этому же способу прибегают пожилые люди: фактически обслуживание ипотеки берет на себя сын или дочь гражданина.

«При работе со сложными клиентами мы исходим из портрета потенциального заемщика и политики каждого конкретного банка, – комментирует Надежда Коркка, управляющий директор компании «Метриум» (участник партнерской сети CBRE). – По сути, эти параметры необходимо подогнать друг под друга: во-первых, изучить все возможности клиента, которые станут аргументом в пользу одобрения заявки, во-вторых – подобрать организацию, которая учитывает конкретные характеристики и открыта к сотрудничеству с заемщиком. Принцип прост: чем больше у банка возможностей рассмотреть клиента с разных сторон на этапе скоринга, тем выше вероятность получить положительное решение.

Крайне важен и психологический фактор – настрой самого клиента. Чем больше открыт и заинтересован в получении кредита потенциальный заемщик, тем выше шансы на одобрение по заявленным параметрам. В сложных случаях заявка перед подачей в банк доводится специалистами до такого уровня, что сам клиент удивляется, насколько он недооценивал себя перед рассмотрением.

Во время кризиса ситуация на рынке усложнилась. Мы наблюдаем несколько разнонаправленных тенденций. С одной стороны, банки «закручивают гайки»: ужесточают условия андеррайтинга и увеличивают размер первоначального взноса. С другой стороны, уже запущена льготная ипотека, а некоторые застройщики совместно с кредитными организациями дополнительно субсидируют ставку и временно берут на себя выплату процентов. В этом контексте особенно важной становится работа специалистов по ипотеке в агентствах недвижимости, которые находятся в курсе всех нововведений и умело лавируют между разными тенденциями, помогая клиентам добиться одобрения заявки даже в самых сложных ситуациях».

«Метриум» – риелторская и консалтинговая компания, чья деятельность сосредоточена на рынке жилой недвижимости Московского региона. Компания входит в тройку лидеров на первичном рынке жилья по объему продаж. Портфелькомпании насчитывает 122 проекта общей площадью 6,5 млн кв.м. (с учетом всех проектов в продаже, а также будущих законтрактованных проектов). Ежемесячно компания реализует в среднем 25-30 тыс. кв.м, работая с крупнейшими девелоперами жилой недвижимости региона. В 2018 г. под управлением «Метриум» было реализовано 320 тыс. кв.м – 10% объема первичного рынка недвижимости в старой Москве.

В 2019 году компания стала «Консультантом года» в жилой недвижимости по версии премии Proestate & TOBY Awards. В 2018 году – «Лучшим консультантом» по версии международной премии European Property Awards. В 2018, 2017 и 2016 году признана «Риелтором года» по версии престижной премии Urban Awards. В 2016 году – Риелтором №1 (лидер продаж) по итогам голосования премии «Рекорды рынка недвижимости».

«Метриум» является партнером СBRE – крупнейшей компании в мире, оказывающей услуги в сфере по консалтингу и управлению инвестициями в коммерческой недвижимости. Партнерство CBRE и «Метриум» позволяет предоставлять своим клиентам весь спектр услуг, охватывающих как коммерческую, так и жилую недвижимость, а также дает возможность клиентам компаний иметь доступ к лучшей комплексной экспертизе на рынке.

назад в раздел Заметки

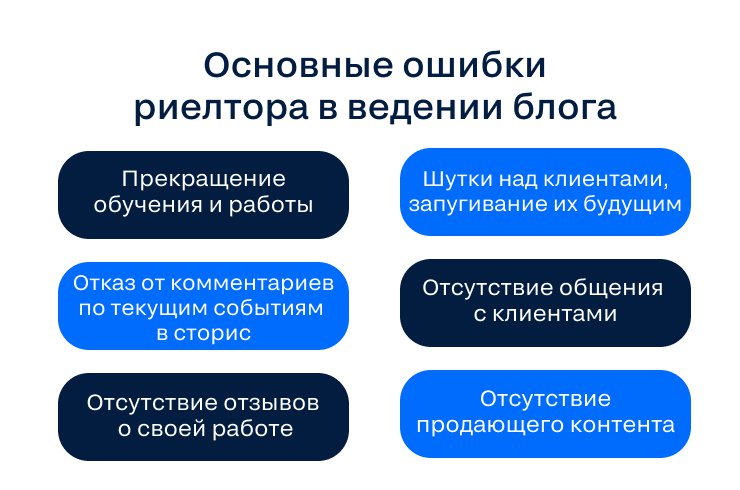

Если вы думаете, что повышение ипотечной ставки приведет к тому, что у людей исчезнет потребность в решении жилищного вопроса, то это не так, уверена Галина Аптулина. Эксперт напоминает, что в некоторых странах вообще не существует ипотеки как института. Если вы будете отговаривать клиента от ипотеки сегодня, то он всегда найдет в социальных сетях другого риелтора, который возьмет на себя смелость провести сделку.

Не стоит забывать, что в эпоху цифровизации мы как искали, так и будем искать информацию в социальных сетях. Это значит, что люди продолжат подписываться на блогеров-экспертов, и охваты последних будут только расти.

Именно поэтому риелторам сейчас нельзя расслабляться и останавливаться в работе. Все ваши деньги — в базе клиентов. Сегодня её можно формировать только на основе аудитории социальных сетей, и если вы упустите этот шанс, то останетесь без базы, так как другой риелтор заберет ваших клиентов.

Социальные сети по-прежнему будут эффективным способом поиска клиентов, уверена Галина Аптулина.

Это произойдет по нескольким причинам:

- Соцсети — это канал, с помощью которого клиент вас видит, в отличие от телефона и объявления.

- Все большее число людей переходит на переписку.

- В блоге человек может познакомиться с тем контентом, который вы даете, и понять, насколько вы актуальны и прогрессивны. На основе информации, которую вы транслируете, клиент понимает, как быстро вы сможете продать его объект, насколько вы эффективны и продуктивны.

- В соцсетях человек может заранее получить ответы на вопросы, которые его волнуют.

На какие социальные сети стоит делать упор сейчас?

Сегодня в России остались следующие соцсети для продвижения экспертного блога:

- «ВКонтакте»;

- «Яндекс.Дзен»;

- «Одноклассники»;

- Telegram;

- ЯRUS;

- Ten Chat;.

- Yappy.

«ВКонтакте»

По мнению Галины Аптулиной, эта соцсеть является наиболее подходящей для продвижения. В первую очередь потому, что она является аналогом заблокированных в России западных соцсетей и имеет почти такой же функционал. Во «ВКонтакте» также можно запустить таргетированную рекламу, которую легко настроить самостоятельно.

Если агентство недвижимости или агент хотят настроить лидогенерацию, эксперт советует создать группу в этой соцсети

Telegram

Telegram — это мессенджер, созданный в первую очередь для общения и обмена новостями. Он не похож на соцсеть и полностью ее не заменяет. Эксперт советует использовать его как способ связи с клиентами. Telegram предлагает множество форматов взаимодействия: текстовые, видео-, аудиосообщения. Однако минусом использования мессенджера как канала для продвижения является отсутствие доступной таргетированной рекламы: реклама в других Telegram-каналах стоит от нескольких миллионов рублей в месяц.

TenChat

TenChat — это новая социальная сеть для предпринимателей. На данный момент в TenChat есть следующие бизнес-функции: автоподбор тендеров с ЕИС (единая информационная система в сфере закупок) и 10 ЭТП (топ электронных площадок для торгов) с помощью искусственного интеллекта, поиск клиентов и проверка бизнеса, поиск лотов с торгов по банкротству, встроенный маркетплейс.

Галина Аптулина считает, что именно сейчас здесь легко набрать аудиторию, так как в TenChat пока нет платных инструментов рекламы. Несмотря на то что соцсеть находится в процессе доработки, эксперт советует в ней зарегистрироваться.

Яндекс.Дзен

Платформа может служить одной из возможных замен YouTube. Но также в этом качестве может выступить российский видеохостинг RuTube.

Перенесите видеоролики с вашего YouTube-канала на одну из этих площадок уже сейчас, чтобы не столкнуться со сложностями в случае возможной блокировки видеохостинга от Google

Итак, наиболее перспективными из всех площадок эксперт считает «ВКонтакте», Telegram, Tenchat и «Яндекс.Дзен». Именно этим каналам в ближайшее время не грозит ограничение в работе и блокировка.

.jpg)

Какой контент будет актуален в ближайшее время?

Галина Аптулина советует риелторам в ближайшее время транслировать в соцсетях только хорошие, позитивные мысли. Клиенты должны чувствовать вашу искренность, поддержку и любовь. Лучше всего добавиться этой цели, лично «присутствуя» в сторис.

Забудьте про шаблоны и купленные чужие контент-планы — они уже не работают. Сегодня контент рождается из общения с клиентом в моменте: вы должны знать его боли, понимать, что его беспокоит. Во время кризиса важно стать для клиента еще более нужным специалистом, чем раньше.

Риелтор в блоге должен транслировать уверенность, стабильность, гарантии и безопасность. Даже если вы сами чувствуете панику, не стоит пугать мрачными картинами будущего своих клиентов.

Реальность такова, что мы сейчас никак не можем повлиять на процентную ставку. Именно поэтому с ней надо научиться работать — выработайте свое положительное мнение и экспертный взгляд на этот счет и транслируйте их в блоге. Так вы сможете привлечь клиентов и убедить их покупать недвижимость.

Галина Аптулина не советует останавливаться в продажах и переставать учиться. Не стоит говорить клиентам: «А я же говорила, что так будет!» Люди и так это понимают, но сделать ничего не могут. Чтобы получить новые сделки, рассказывайте в блоге истории успешных одобрений ипотеки, делитесь кейсами из практики, транслируйте положительные отзывы о сотрудничестве с вами.

Более подробную информацию об идеях для контента вы можете узнать из записи мастер-класса Галины Аптулиной на нашем YouTube-канале.