ОКОФ — Общероссийский классификатор основных фондов

Классификатор ОК 013-2014 (СНС 2008) с изменением №10 от 1 мая 2023 г.

- Коды

- Описание

- СНС 2008

- Группы

- Документы 2

- Изменения 10

- Скачать 2

- Комментарии 14

Коды ОКОФ

| 100.00.00.00 | Жилые здания и помещения |

| 200.00.00.00.000 | Здания (кроме жилых) и сооружения, расходы на улучшение земель |

| 300.00.00.00.000 | Машины и оборудование, включая хозяйственный инвентарь, и другие объекты |

| 400.00.00.00 | Системы вооружений |

| 500.00.00.00.000 | Культивируемые биологические ресурсы |

| 600.00.00.00 | Расходы на передачу прав собственности на непроизведенные активы |

| 700.00.00.00 | Объекты интеллектуальной собственности |

Описание и справочные данные

- Наименование:

- Общероссийский классификатор основных фондов

- Аббревиатура:

- ОКОФ

- Обозначение:

- ОК 013-2014 (СНС 2008)

- Число страниц:

- 52

- По-английски:

- Russian classification of fixed assets

- Ответственный:

- Росстандарт

- Основание:

- Приказ Росстандарта от 10.11.2015 №1746-ст

- Дата введения:

- 01.01.2017

- Дата окончания:

- не установлена (нет приказа об отмене классификатора или его замене новым)

- Последнее изменение:

- № 10, действует с 1 мая 2023 г

- Основание изменения:

- Приказ Росстандарта от 05.04.2023 №191-ст

Принят взамен ОКОФ ОК 013-94.

Изначально дата введения ОКОФ была утверждена на 1 января 2016 года (приказ №2018-ст от 12 декабря 2014 г). Позже дата введения нового ОКОФ ОК 013-2014 и отмены старого ОКОФ ОК 013-94 была перенесена на 1 января 2017 года (приказ №1746-ст от 10 ноября 2015 г).

Гармонизация ОКОФ с СНС 2008

ОКОФ ОК 013-2014 разработан на основе гармонизации с Системой национальных счетов (СНС 2008) Организации Объединенных Наций, Европейской комиссии, Организации экономического сотрудничества и развития, Международного валютного фонда и Группы Всемирного банка. Это означает, что новый ОКОФ, введённый в действие 1 января 2017 года, использует классификацию основных фондов, принятую в международной практике. Ниже приведена таблица соответствия кодов ОКОФ и обозначений СНС 2008.

| СНС 2008 | ОКОФ | ||

|---|---|---|---|

| Обозначение | Наименование видов основных фондов | Код | Наименование видов основных фондов |

| AN111 | Жилые здания | 100 100.00.00.00 |

Жилые здания и помещения |

| AN112 | Другие здания и сооружения | 200 200.00.00.00.000 |

Здания (кроме жилых) и сооружения, расходы на улучшение земель |

| AN1121 | Нежилые здания | 210 210.00.00.00.000 |

Здания (кроме жилых) |

| AN1122 | Другие сооружения | 220 220.00.00.00.000 |

Сооружения |

| AN1123 | Улучшения земли | 230 230.00.00.00 |

Расходы на улучшение земель |

| AN113 | Машины и оборудование | 300 300.00.00.00.000 |

Машины и оборудование, включая хозяйственный инвентарь, и другие объекты |

| AN1131 | Транспортное оборудование | 310 310.00.00.00.000 |

Транспортные средства |

| AN1132 | Информационное, компьютерное и телекоммуникационное (ИКТ) оборудование | 320 320.00.00.00.000 |

Информационное, компьютерное и телекоммуникационное (ИКТ) оборудование |

| AN1133 | Другие машины и оборудование | 330 330.00.00.00.000 |

Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты |

| AN114 | Системы вооружения | 400 400.00.00.00 |

Системы вооружений |

| AN115 | Культивируемые биологические ресурсы | 500 500.00.00.00.000 |

Культивируемые биологические ресурсы |

| AN1151 | Ресурсы животных, приносящих продукцию на регулярной основе | 510 510.00.00.00.000 |

Культивируемые ресурсы животного происхождения, неоднократно дающие продукцию |

| AN1152 | Ресурсы деревьев, сельскохозяйственных культур и насаждений, приносящих продукцию на регулярной основе | 520 520.00.00.00 |

Культивируемые ресурсы растительного происхождения, неоднократно дающие продукцию |

| AN116 | Издержки, связанные с передачей прав собственности на непроизведенные активы | 600 600.00.00.00 |

Расходы на передачу прав собственности на непроизведенные активы |

| AN117 | Продукты интеллектуальной собственности | 700 700.00.00.00 |

Объекты интеллектуальной собственности |

| AN1171 | Научные исследования и разработки | 710 710.00.00.00 |

Научные исследования и разработки |

| AN1172 | Разведка и оценка запасов полезных ископаемых | 720 720.00.00.00 |

Расходы на разведку недр и оценку запасов полезных ископаемых |

| AN1173 | Компьютерное программное обеспечение и базы данных | 730 730.00.00.00 |

Программное обеспечение и базы данных |

| AN11731 | Компьютерное программное обеспечение | 731 731.00.00.00 |

Программное обеспечение |

| AN11732 | Базы данных | 732 732.00.00.00 |

Базы данных |

| AN1174 | Оригиналы развлекательных, литературных и художественных произведений | 740 740.00.00.00 |

Оригиналы произведений развлекательного жанра, литературы или искусства |

| AN1179 | Другие продукты интеллектуальной собственности | 790 790.00.00.00 |

Другие объекты интеллектуальной собственности |

Амортизационные группы

Основные средства разбиты на амортизационные группы. По амортизационным группам определяются сроки амортизации материальных ценностей (сроки полезного использования имущества). В группах используются коды классификатора ОКОФ. В приложении к Постановлению Правительства РФ от 1 января 2002 года №1 утверждена классификация основных средств, включаемых в амортизационные группы, ещё для старого ОКОФ ОК 013-94, утратившего силу. В 2016 году в Постановление внесена новая классификация с учётом кодов нового ОКОФ ОК 013-2014. Ниже представлены группы классификации. Воспользуйтесь формой поиска группы основных средств и срока полезного использования по коду ОКОФ.

| Группа | Сроки | Подгруппы |

|---|---|---|

| Первая группа | все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно | Машины и оборудование |

| Вторая группа | имущество со сроком полезного использования свыше 2 лет до 3 лет включительно | Насаждения многолетние Инвентарь производственный и хозяйственный Средства транспортные Машины и оборудование |

| Третья группа | имущество со сроком полезного использования свыше 3 лет до 5 лет включительно | Инвентарь производственный и хозяйственный Средства транспортные Машины и оборудование Сооружения и передаточные устройства |

| Четвертая группа | имущество со сроком полезного использования свыше 5 лет до 7 лет включительно | Сооружения и передаточные устройства Здания Насаждения многолетние Скот рабочий Инвентарь производственный и хозяйственный Средства транспортные Машины и оборудование |

| Пятая группа | имущество со сроком полезного использования свыше 7 лет до 10 лет включительно | Основные средства, не включенные в другие группировки Инвентарь производственный и хозяйственный Средства транспортные Машины и оборудование Сооружения и передаточные устройства Здания |

| Шестая группа | имущество со сроком полезного использования свыше 10 лет до 15 лет включительно | Насаждения многолетние Инвентарь производственный и хозяйственный Средства транспортные Машины и оборудование Жилища Сооружения и передаточные устройства |

| Седьмая группа | имущество со сроком полезного использования свыше 15 лет до 20 лет включительно | Основные средства, не включенные в другие группировки Насаждения многолетние Средства транспортные Машины и оборудование Сооружения и передаточные устройства Здания |

| Восьмая группа | имущество со сроком полезного использования свыше 20 лет до 25 лет включительно | Инвентарь производственный и хозяйственный Транспортные средства Машины и оборудование Сооружения и передаточные устройства Здания |

| Девятая группа | имущество со сроком полезного использования свыше 25 лет до 30 лет включительно | Транспортные средства Машины и оборудование Сооружения и передаточные устройства Здания |

| Десятая группа | имущество со сроком полезного использования свыше 30 лет включительно | Насаждения многолетние Транспортные средства Машины и оборудование Жилища Сооружения и передаточные устройства Здания |

Приказы и постановления

Список документов о введении в действие, отмене классификатора, внесении важных правок. Обратите внимание, что показаны не все официальные документы по классификатору, а только наиболее значимые.

- Приказ Росстандарта от 12 декабря 2014 г. №2018-ст — в документ с момента издания вносились изменения

1. Принять ОКОФ ОК 013-2014 (СНС 2008) с датой введения в действие 1 января 2016 г.

2. Отменить ОКОФ ОК 013-94 с 1 января 2016 года. - Приказ Росстандарта от 10 ноября 2015 г. №1746-ст

Изменить дату принятия ОКОФ ОК 013-2014 (СНС 2008) и отмены ОКОФ ОК 013-94 с 1 января 2016 года на 1 января 2017 года.

Изменения и поправки

- В — включение в классификатор записей с новыми кодами

- А — аннулирование записей в классификаторе

- И — изменение записей классификатора без изменения кодов

- ИР — внесение правок в позиции или в текст документа классификатора без изменения кодов

| Номер | Дата приказа | Введение в действие | Действия |

|---|---|---|---|

| 10/2023 | 05.04.2023 | 01.05.2023 | В И |

| 9/2022 | 03.10.2022 | 01.11.2022 | В |

| 8/2022 | 30.08.2022 | 01.10.2022 | В А И |

| 7/2022 | 21.06.2022 | 01.08.2022 | В А И |

| 6/2021 | 10.09.2021 | 01.11.2021 | И |

| 5/2018 | 08.05.2018 | 01.07.2018 | В |

| 4/2017 | 13.10.2017 | 01.12.2017 | В |

| 3/2017 | 04.07.2017 | 01.08.2017 | В А И |

| 2/2016 | 28.09.2016 | 01.10.2016 | ИР |

| 1/2015 | 25.12.2015 | 01.03.2016 | В А И ИР |

Скачать ОКОФ

Доступно для скачивания 2 файла:

Пользователи сайта оставили 14 комментариев по классификатору и его годам.

На этой странице длинные комментарии сокращены, полная версия комментариев дана на странице кода.

Источник данных: Росстандарт

Дата последнего редактирования страницы: 25.04.2023 13:19.

Дата актуализации классификатора: 08.05.2023.

ОКОФ-2023 — это специальный справочник, который поможет бухгалтеру быстро и правильно присвоить объекту основных средств амортизационную группу. Процедура обязательна для расчета амортизационных отчислений. В статье разберем, как правильно работать с ОКОФ-2023 и амортизационные группы с расшифровкой.

Скачать ОКОФ-2023

ОКОФ на 2023 год с удобный поискомОфициальный ОКОФ-2023

Структура общероссийского классификатора

Нормативный документ, используемый для стандартизации объектов ОС и целей бухгалтерского (бюджетного) учета, называется Общероссийский классификатор основных фондов. Российский справочник был существенно изменен с 2017 года. Новый классификатор был утвержден Приказом Росстандарта от 12.12.2014 N 2018-ст.

Изменение кодификатора — это приведение нормативного документа к международным общепринятым нормам. Теперь и российский справочник основных средств отвечает нормативам СНС 2008.

Новый код имеет следующую структуру:

- Первые три цифры кодификатора представляют собой вид основного фонда. Например, шифр 100 — обозначает, что ОС относится к группе «Жилые здания и помещения». А группа 330 — обозначает «Прочие машины и оборудования, в том числе хозинвентарь и другие объекты».

- Цифры кода с четвертую по двенадцатую определяет классификацию ОС по ОКПД2 ОК 034-2014 (КПЭС 2008). По сути, это шифр определяет, к какому кодификатору продукции по видам экономической деятельности относится объект. Шифр может состоять из двух, трех и более цифр, максимум девять символов кода. Классификатор закреплен Приказом Росстандарта от 31.01.2014 N 14-ст (ред. от 17.07.2019).

Все компании должны сдавать бухгалтерскую отчетность электронно. Но основная проблема не в этом. Многим компаниям на УСН придется отвечать налоговикам, почему не сошлись контрольные показатели в отчетах. Воспользуйтесь готовыми пояснениями от журнала “Упрощенка”.

Новые правила сдачи баланса

Примеры формирования кодов

Определим, каким образом определить шифр по классификатору, к примерцу по офисному калькулятору.

Калькулятор — это объект основных средств, так как срок его полезного использования превышает 12 месяцев. Конечно, объект следует относить в состав ОС, если компания приобретает калькуляторы не для перепродажи.

Электронный калькулятор относится к группе 320 ″ Прочие машины и оборудования, в том числе хозинвентарь и другие объекты«. А код по ОКПД-2 — 28.23.12.110. Получается, что полный шифр ОКОФ-2023 для калькулятора — это 330.28.23.12.110.

Как видим, код для калькулятора представляет собой шифр из 12 символов. Это максимальный объем кода. Но для некоторых объектов основных фондов шифры могут быть короче. Например, офисный принтер или компьютер. Код для офисных машин будет — 330.28.23.23. Всего девять символов в шифре. И это не предел. К примеру, для водонагревателя код вовсе состоит из семи цифр — 330.25.30.

Конкретная структура (продолжительность) кода определяется исходя из структуры кода ОКПД-2.

Вы должны учитывать товары и материалы по новым правилам. К счастью, не все нормы ФСБУ 5/2019 обязательны для упрощенцев. Мы разобрались, от каких методов учета можно смело отказаться, а что нужно поменять.

Какой код ОКОФ применять в 2023 году

В 2023 году при стандартизации объектов основных средств используйте ОК 013-2014 (СНС 2008), закрепленный Приказом Росстандарта от 12.12.2014 N 2018-ст (ред. от 08.05.2018). этот кодификатор введен в действие с 2017 года. До самого конца 2016 года бухгалтеры использовали в работе старый справочник ОКОФ.

Переход на новый справочник инициировал массу споров и проблем. Чтобы избежать ошибок в учете и стандартизации чиновники разработали специальные переходные ключи: прямой и обратный.

Прямой ключ используется для определения нового кода ОКОФ-2023 по старому шифру. Например, в бухгалтерию передается ОС, у которого имеется старый код. Бухгалтеру чтобы принять объект на учет достаточно найти по прямому переходному ключу старый код, и посмотреть новый.

Таблица прямого ключа представляет собой четыре колонки:

- Первые две — это значения шифра и его расшифровки по устаревшему кодификатору ОК 034-94;

- Третья и четвертая — это значения нового шифра и расшифровки по ОК 034-2014 (СНС 2008).

Пример работы с прямым ключом

Допустим, новый код ОКОФ-2023 нужно определить для электростанции. Находим старый код, в зависимости от категории электростанции. Новое значение код будет 210.00.11.10.110. причем нет никакой группировки по видам объектов.

Прямой переходный ключСкачать

Старый кодификатор ОК 013-94

Новый кодификатор ОК 013-2014 (СНС 2008)

Код

Наименование позиции

Код

Наименование позиции

11 4521103

Электростанция дизельная

210.00.11.10.110

Здания электростанций

11 4521104

Электростанция атомная

11 4521105

Электростанция гидравлическая (кроме аккумулирующей)

11 4521106

Электростанция гидравлическая аккумулирующая

Как применять обратный ключ

Правила работы с обратным ключом аналогичны. Отличие заключается в том, что в первых двух колонках раскрыты шифры и описание нового классификатора ОК 034-2014. А в оставшихся двух — позиции упраздненного кодификатора.

Как работать с обратным ключом? Допустим, бухгалтеру нужно определить код старого ОКОФ для холодильного оборудования, которому присвоен новый код 330.28.25.13.110. находим указанный шифр в таблице обратного переходного ключа. Затем определяем конкретную категорию основного средства. Например, старый ОКОФ для вспомогательного холодильного оборудования будет 14 2919597, а для вспомогательного морозильного оборудования — 14 2919604.

Обратный переходный ключСкачать

Новый кодификатор ОК 013-2014 (СНС 2008)

Старый кодификатор ОК 013-94

Код

Наименование позиции

Код

Наименование позиции

330.28.25.13.110

Оборудование холодильное и морозильное, кроме бытового оборудования

14 2919590

Установки холодильные холодопроизводительностью свыше 2,5 тысяч стандартных ккал/ч (промышленные)

14 2919595

Машины холодильные специальные

14 2919596

Аппаратура и аппаратные агрегаты холодильные

14 2919597

Оборудование вспомогательное

14 2919600

Оборудование скороморозильное для пищевых продуктов и полуфабрикатов (для предприятий торговли и общественного питания)

14 2919603

Аппараты морозильные с использованием криогенных жидкостей

14 2919604

Оборудование вспомогательное

14 2919609

Оборудование скороморозильное для пищевых продуктов и полуфабрикатов прочее

14 2919610

Оборудование холодильное (шкафы, камеры, прилавки и витрины) для предприятий торговли и общественного питания

В этом году возникла путаница с тем, какие объекты относить к основным средствам в бухучете. Налоговый учет на УСН не изменился, но в нем также есть особенности. Мы подготовили шпаргалку для тех, кто покупает имущество со сроком службы более года.

Амортизация по ОКОФ-2023

С правилами определения кодов ОКОФ для объектов основных средств определились. Зачем это нужно бухгалтеру? Правильно выбранный код позволит бухгалтеру выбрать верную амортизационную группу и СПИ. А, следовательно, правильно рассчитать амортизацию ОС, и отразить отчисления в бухучете и отчетности.

Как выбирать амортизационную группу по кодификатору ОКОФ-2023? Для этого чиновники предусмотрели специальный справочник, утвержденный в постановлении Правительства РФ от 01.01.02 № 1. Нормативный документ позволяет определить по коду ОКОФ не только амортизационную группу, но и наименование актива и рекомендованный срок полезного использования. Структура документа представляет собой таблицу:

Как работать с кодификатором:

- Определяем код ОКОФ для объекта основных средств.

- Находим код в справочнике.

- Сверяем объект ОС по наименованию кода и рекомендациям, указанным в примечании.

- Выбираем амортизационную группу в соответствии со справочником.

- Устанавливаем срок полезного использования.

Важно! СПИ в справочнике представлено в виде временного коридора: от минимального значения СПИ до максимального. Конкретный срок полезного использования организация должна установить самостоятельно. Решение следует закрепить документально. Например, приказом руководства или актом специальной комиссии.

- Рассчитать амортизацию с учетом выбранной амортизационной группы и СПИ.

Учтите, что расчет амортизации производится тем методом, который компания определит в своей учетной политике на соответствующий календарный год. Помните, что порядок начисления амортизации в налоговом и бухгалтерском учете отличается.

Статьи по теме в журнале «Упрощёнка»

Пример, как бухгалтеру узнать код ОКОФ

Допустим, бухгалтеру необходимо определить код для офисного принтера. Сначала обращаемся к кодификатору ОКОФ и выявляем шифр для принтера по ОК 034-2014 (СНС 2008).

Код на 2023 год — 330.28.23.23, наименованию «Машины офисные прочие» и примечанию «включая персональные компьютеры и печатающие устройства к ним…». Находим код в справочнике. Офисные принтеры относятся ко второй амортизационной группе.

СПИ для таких ОС варьируются от 2 лет и одного месяца до 3 лет максимум. Какой именно срок полезного использования для офисного принтера установить решает компания самостоятельно. Допускается выбрать любое значение СПИ от 25 до 36 месяцев. Решение закрепить приказом или специальным актом.

Что делать, если объекта нет в справочнике ОКОФ

Если актива нет в указанных справочниках и кодификаторах, то компания обязана самостоятельно определить срок полезного использования. При выборе значений СПИ следует руководствоваться:

- рекомендациями производителя, указанными в технической документации в ОС;

- рекомендациями по СПИ, установленным для аналогичного имущества;

- техническими условиями эксплуатации объекта.

Закрепите установленный срок полезного использования приказом, согласно ч. 6 ст. 258 НК РФ. Либо оформите решение актом специальной комиссии, созданной в организации для данных целей.

(в ред. Изменений N 1/2015 ОКОФ, утв. Приказом

Росстандарта от 25.12.2015 N 2202-ст,

N 2/2016 ОКОФ, утв. Приказом Росстандарта от 28.09.2016 N 1234-ст,

N 3/2017 ОКОФ, утв. Приказом Росстандарта от 04.07.2017 N 631-ст,

N 4/2017 ОКОФ, утв. Приказом Росстандарта от 13.10.2017 N 1422-ст,

N 5/2018 ОКОФ, утв. Приказом Росстандарта от 08.05.2018 N 225-ст,

N 6/2021 ОКОФ, утв. Приказом Росстандарта от 10.09.2021 N 943-ст,

N 7/2022 ОКОФ, утв. Приказом Росстандарта от 21.06.2022 N 488-ст,

N 8/2022 ОКОФ, утв. Приказом Росстандарта от 30.08.2022 N 835-ст,

N 9/2022 ОКОФ, утв. Приказом Росстандарта от 03.10.2022 N 1037-ст,

N 10/2023 ОКОФ, утв. Приказом Росстандарта от 05.04.2023 N 191-ст)

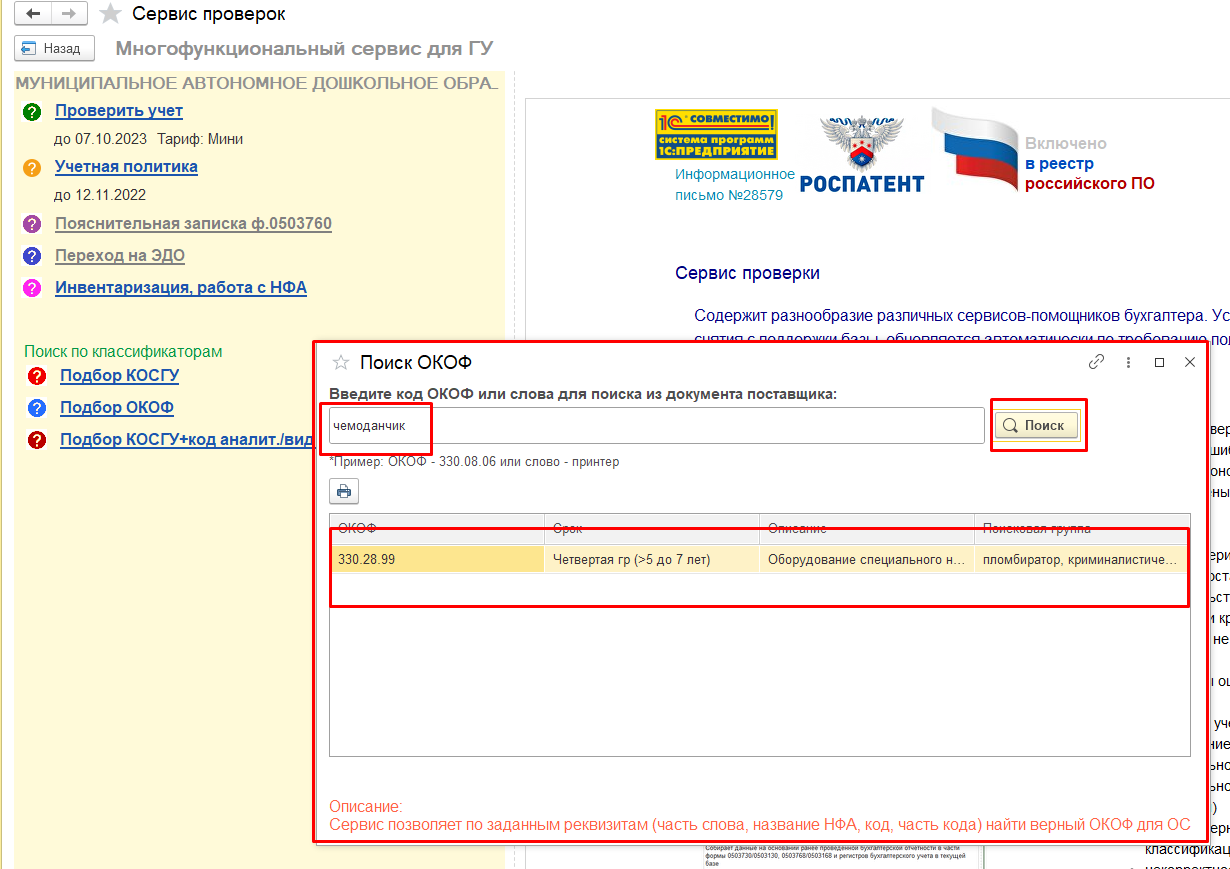

Сервис Поиск ОКОФ позволяет бухгалтеру быстро найти верную группу для нефинансовых активов.

Для поиска необходимо:

- ввести полностью ОКОФ

- ввести часть числового ОКОФ (предположительно)

- ввести поиск по точному наименованию НФА

- ввести поиск по части слова, словосочетания

Пример: бухгалтер получил накладную, в которой указана позиция “Принтер многофункциональный”, бухгалтер в поисковую строку вносит слово “Принтер” и производится поиск по базе данных. все словосочетания выводится в порядке: ОКОФ, группа, название группы.

Классификатор ОКОФ используется для определения амортизационной группы, в которую входит объект основных фондов. Это нужно для правильного установления срока полезного использования и верного расчёта амортизационных отчислений.

Общероссийский классификатор основных фондов (ОК 013-2014) утверждён Приказом Росстандарта от 12.12.2014 г. № 2018-ст. Классификатор ОКОФ имеет строгую структуру.

При внедрении нового классификатора требовалось внести изменения в бухучёт в части кодов объектов основных средств. Если компания этого не сделала, ей требуется в обязательном порядке изменить коды с учётом переходных таблиц на основании Приказа Росстандарта от 21.04.2016 г. № 458.